מדד הדיור בספטמבר עלה ב-0.1%; מדד שכר הדירה עלה ב-0.2%

מדד המחירים לצרכן אמנם ירד ב-0.4%, אבל המדדים שקשורים לדיור המשיכו לעלות – מדד מחירי דיור עלה ב-0.1%; מדד שירותי דיור בבעלות הדיירים עלה ב-0.1% ומדד שכר דירה עלה ב-0.2%

שירותי דיור בבעלות הדיירים:

במדד שירותי דיור בבעלות הדיירים בחודש ספטמבר 2015, נרשמה עליה בהשוואה לחודש אוגוסט 2015. עליה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים אוגוסט 2015 – ספטמבר 2015, לעומת חוזים שנחתמו בחודשים יולי 2015 – אוגוסט 2015.

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מפרסמת אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן – מדד מחירי דירות: מהשוואת העסקאות שבוצעו בחודשים יולי 2015 – אוגוסט 2015, לעומת העסקאות שבוצעו בחודשים יוני 2015 – יולי 2015, נמצא כי מחירי הדירות ירדו ב-0.4 אחוז. ירידה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות יולי 2015 – אוגוסט 2015, לעומת יולי 2014 – אוגוסט 2014, עלו המחירים ב-6.2 אחוזים. מהשוואת העסקאות יוני 2015 – יולי 2015, לעומת יוני 2014 – יולי 2014, עלו המחירים ב-5.9 אחוזים.

אחזקת הדירה: מדד מחירי אחזקת הדירה ירד ב-1.2%.

בהתאם לציפיות הכלכלנים – מדד המחירים לצרכן ירד בחודש ספטמבר ב-0.4%. מתחילת השנה ירד ב-0.6%.

מדד המחירים לצרכן ירד בספטמבר ל-99.5 נקודות לעומת 99.9 נקודות בחודש הקודם (הבסיס: ממוצע 2014=100.0 נקודות).

ירידות מחירים נרשמו במיוחד בסעיפים הבאים: תרבות ובידור (5.1%), פירות טריים (4.7%) ואחזקת הדירה, הלבשה והנעלה ותחבורה ותקשורת (1.2% כל תחום).

עליות מחירים נרשמו במיוחד בסעיפים הבאים: ירקות טריים (21%) ושירותי חינוך (1.5%).

המדד ללא ירקות ופירות ירד ב-0.7 אחוז והגיע ל-99.2 נקודות, המדד ללא דיור ירד ב-0.6 אחוז והגיע ל-98.1 נקודות והמדד ללא אנרגיה ירד ב-0.1 אחוז והגיע ל-100.7 נקודות.

מתחילת השנה ירד כאמור המדד הכללי ב-0.6%, המדד ללא דיור ירד ב-1.4%, המדד ללא ירקות ופירות ירד באחוז אחד; לעומתם המדד ללא אנרגיה עלה ב-0.3%.

בשנים עשר החודשים האחרונים (ספטמבר 2015 לעומת ספטמבר 2014), ירד המדד הכללי ב-0.5%, המדד ללא דיור ירד ב-1.4% והמדד ללא ירקות ופירות ירד ב-0.7%; לעומתם המדד ללא אנרגיה עלה ב-0.7%.

מדד תשומות הבניה בספטמבר 2015 עלה ב-0.1% ל-107 נקודות. מתחילת השנה עלה המדד ב-0.6%.

היכנסו לחישוב מדד תשומות הבניה (מחשבון מדד תשומות)

מדד התשומות עלה בניגוד למגמה במדד הכללישירד בספטמבר ב-0.4% ומעבר לכך שהוא שלילי מתחילת השנה הוא צפוי להיות שלילי גם בחודשים הבאים.

מדד תשומות הבניה הוא מדד חשוב מאוד לרוכשי דירות חדשות מכיוון שהתשלומים לקבלן צמודים למדד זה. ומכאן, שככל שהמדד גבוה יותר כך החוב כלפי הקבלן גדל. רוכשי הדירות נמצאים בדילמה – – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

מה שחשוב מאוד לזכור ביחס למדד תשומות הבניה – היסטורית מדדי הקיץ גבוהים .פעם היה מדובר במדדים גבוהים מאוד (על רקע השכר הגבוה יותר ששולם לפעולים בקיץ במקביל להתארכות שעות העבודה). היום זה קיים, אבל פחות משמעותי מבעבר.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים, בעוד שאת המכשירים האחרים – מדד מחירי הדירות, הצמדה למט"ח הם יכולים לגדר ולהגן מפני עלייתם.

אז מה עושים – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

וועדת הכספים אישרה הפחתת שיעור מס שבח על מכירת קרקע פרטית שיש לגביה תוכנית בניה של 8 דירות לפחות. שיעור המס יהיה קבוע ואחיד – 25%. המס המופחת על קרקעות יהיה הוראת שעה נשים 2016 עד 2018 ומטרתו לעודד מכירת קרקעות פרטיות כדי להגדיל את היצע הדירות למגורים.

יו"ר ועדת הכספים, ח"כ משה גפני אמר בהקשר זה – "כמו תוכניות פרטניות אחרות שיושמו בזמן האחרון, המהלך חייב להיות חלק ממכלול כולל של פעולות להוזלת הדיור". רפרנט שיכון באגף תקציבים באוצר, צחי דוד, אמר – "חלק משמעותי מאוד מהקרקעות לשיווק לצורך בנייה למגורים הן קרקעות בבעלות פרטית ולכן כבמטרה להגדיל את היצע הדיור, נכון לעודד מכירת זכויות של יחידים בקרקעות. המבצע הקודם שנעשה בנושא ב2011, הביא ל-70 עסקות ומעל 1,400 יחידות דיור. זה לא גורם שום נזק או פגיעה בהכנסות המדינה באופן משמעותי. ההצעה הנוכחית תביא הרבה יותר עסקות עקב שורת הקלות לבעלי הקרקעות".

ההטבה לבעלי הקרקעות תיושם באופן ליניארי בהתאם למימוש הזכויות בקרקעות. ולא יהיה סף מסוים שרק ממנו תינתן ההטבה.

מס שבח, נזכיר, עבר תהפוכות של ממש בשנים האחרונות כשהחל מ-2014 חלה חובה לשלם מס שבח על רווח בעת מכירת דירה. עד אז, מי שמכר שתי דירות בטווח של ארבע שנים (מכירת דירה אחת לארבע שנים) היה פטור מתשלום מס. החל מ-2014 הפטור חל רק על מי שב-18 חודשים האחרונים לא החזיק יותר מדירה אחת. כאן, תוכלו לקרוא את מדריך מס שבח המלא

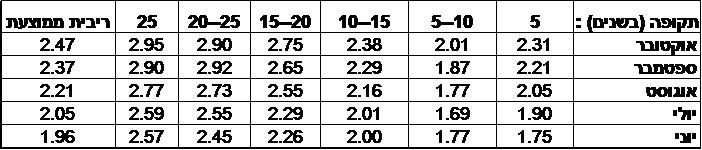

ריבית המשכנתא הצמודה למדד בחודש אוקטובר עלתה בממוצע ב-0.1% ל-2.47% – כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.5% בחמישה החודשים האחרונים.

ריבית המשכנתא עדיין נמוכה בראייה ארוכת טווח בשל ריבית בנק ישראל הנמוכה, אך היא מרימה ראש בחודשים האחרונים, על רקע המשך הביקושים לדירות ועל רקע ההערכות כי הריבית בחודשים האחרונים הגיעה לשפל. הריבית הצמודה לתקופת משכנתא העולה על 25 מתקרבת ל-3% (2.95%), והריבית הצמודה לתקופה הפופולארית של 20 עד 25 שנה הגיעה ל-2.9% (דווקא ירידה קלה לעומת חודש שעבר – 2.92%). הריבית ליתר התקופות עלתה, כאשר הריבית הנמוכה ביותר היא לתקופה של 5 עד 10 שנים – 2.01%, לעומת 1.87% בחודש הקודם.

הנה ריכוז ריבית המשכנתא הצמודה לתקופות שונות (לחצו להגדלה) –

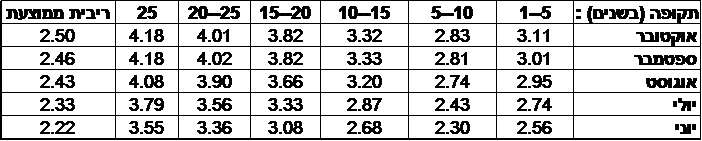

במקביל לריבית הצמודה, מפרסם בנק ישראל קובץ נתונים על ריבית המשכנתא השקלית. בפועל, משכנתא בריבית שקלית ומשכנתא בריבית צמודה הן מסלולי המשכנתא הנפוצים- כאן הרחבה על מסלולי ריבית משכנתא (לרבות מדריכים, עדכונים ותחזיות).

על כל פנים, גם הריבית השקלית בעלייה, אם כי, עלייה פחות דרמטית מהריבית הצמודה. הריבית השקלית שהינה ממוצע של הריבית השקלית המשתנה והריבית השקלית הקבועה לכל התקופות, עלתה בחודש אוקטובר ל-2.5% לעומת 2.46% בחודש הקודם, ולעומת כ-2.2% בשפל שהיה לפני ארבעה חודשים.

ריבית המשכנתא השקלית הגבוה ביותר היא לתקופה הארוכה ביותר (25 שנה ומעלה) – ריבית שקלית של 4.18% והריבית לטווח של 20 עד 25 שנה היא 4.01%.

הנה ריבית המשכנתא השקלית לתקופות שונות (לחצו להגדלה) –

רכשתם דירה – מתי לקחת את המשכנתא? ואיך זה קשור למדד תשומות הבניה?

מעבר לריבית עצמה ולבחירת מסלולי המשכנתא, רוכשי דירות מתלבטים בעיתוי לקיחת הדירה. ברכישת דירות מקבלן, חלק מהכסף אמור להימסר בתחילת הדרך, אבל במהלך תקופת הבנייה ובסיומה משולמים יתר התשלומים. מדובר על פרק זמן שיכול להיות ממושך – שנה ואפילו יותר. ואז עולה השאלה, מתי לקחת את המשכנתא – בתחילת הדרך, במהלך התקופה, בסוף (עם מסירת הדירה)?

התשובה תלויה כמובן בהון העצמי שיש לכם. אם אתם מצליחים לשלם את החלק הראשון/ תשלום ראשון בהון עצמי, במקרים רבים עדיף לדחות את לקיחת המשכנתא (ולחסוך את הריבית). אבל, מה קורה בהמשך, כלומר אחרי שסיימתם את ההון העצמי (ומקורות המימון שהם לא משכנתא) – האם כדאי לרוץ ולשלם לקבלן מהר, או לחכות עד הסוף. ובכן, תמיד, כדאי לחלק תשלומים על פני ביצוע העבודה (ועל אחת כמה וכמה ברכישת דירה), אבל מבחינה כלכלית זה תלוי במדד תשומות הבניה – מדד תשומות הבניה הוא המדד לפיו מחושבת ההצמדה בעת רכישת דירה חדשה. כאשר אתם חייבם כסף לקבלן, ברוב הגדול של המקרים התשלומים העתידיים צמודים למדד תשומות הבניה. המשמעות היא שככל שהמדד גבוה כך תצטרכו לשלם יותר, ולכן, אם הריבית על המשכנתא נמוכה יותר מציפיות עליית מדד תשומות הבניה, אז כלכלית עדיף להקדים את התשלומים לקבלן. דגש על כלכלית, כי במקרים רבים רוכשים מעדיפים לשלם בסוף בשביל השקט הנפשי שלהם (לוודא שהכל גמור ורק אז לשלם חלק מרכזי מהכסף). מנגד, אם צפוי מדד תשומות נמוך או שלילי בחודשים הקרובים, אז עדיף לדחות את התשלומים לקבלן (באם ניתן); הנה תחזית מעודכנת – מדד תשומות הבניה צפוי לרדת!

מתחילת השנה עלה מדד תשומות הבניה ב-0.5% (0.2% באוגוסט) , כאשר בתקופה זו נרשם מדד מחירים לצרכן שלילי. בשנים קודמות מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

שיקול חשוב נוסף בעיתוי לקיחת המשכנתא הוא הציפיות לגבי הריבית – במקרים שבהם ישנן ציפיות לעליית ריבית משכנתא כדאי לסגור כמה שיותר מוקדם, אחרת, מפספסים את הריבית הנמוכה.

הראל – מדד ספטמבר ירד ב-0.4%

בהראל פיננסים סבורים שהמדד בחודש ספטמבר ירד ב-0.4% ובחודש אוקטובר המדד יירד המדד ב-0.3%. להערכת כלכלני חברת הפיננסים המדד בשנה הקרובה יהיה 0.6%. "סביבת האינפלציה נותרה נמוכה, בעיקר בשל צעדי הממשלה להפחתת יוקר המחיה והירידה במחירי הסחורות בעולם", כותבים כלכלני הראל בסקירה מעודכנת ומוסיפים – "על פי התחזית שלנו, מדד ספטמבר צפוי לרדת ב-0.4% – ירידה עונתית במדד, בשילוב המשך ירידה חדה במחיר הדלק והפחתת החשמל באמצע החודש מול עליה במחירי הירקות. מדד אוקטובר צפוי לרדת ב-0.3% – עלייה עונתית בהלבשה וההנעלה בקיזוז הירידה במחיר החשמל וכמובן הפחתת המע"מ ומנגד התייקרות הירקות.

"בנק ישראל הותיר את הריבית ללא שינוי באוקטובר, בהתאם להערכתנו. הנימוקים מדגישים את החשש של הבנק מהאטה בקצב הצמיחה העולמית ומהשפעתה על ישראל דרך היצוא. בנוסף צוין שהייסוף של השקל מול הסל מתחילת השנה, מקשה אף הוא על צמיחת היצוא והמגזר הסחיר, ומעכב את חזרת האינפלציה אל תוך היעד. כצפוי, דברי הנגידה, במסיבת העיתונאים היו 'יוניים' בהשוואה לדבריה במסיבת העיתונאים הקודמת כשהיא מזכירה את נתוני הצמיחה החלשים, הבעיה ביצוא והעלייה באי הוודאות העולמית. הנגידה לא חזרה על האמירה ש"פחתה ההסתברות שהבנק יצטרך להשתמש בכלים בלתי קונבנציונליים בתקופה הקרובה", וגם לא חזרה להזכיר את התנגדותה הנחרצת למהלך הפחתת המיסים של האוצר, או דאגתה מהעלייה במחירי הדיור.בשורה התחתונה, להערכתנו, המפתח היה ונשאר שער החליפין שקל סל. כל עוד השקל נחלש מול סל המטבעות, בנק ישראל לא צפוי לנקוט בפעולה כלשהי, והוא צפוי להשאיר את הריבית ללא שינוי גם כאשר הריבית בארה"ב תעלה (אם וכאשר זה ייקרה), בכדי ליצור פיחות בשקל. במקרה של התחזקות השקל או מדיניות מרחיבה נוספת באירופה – אנחנו לא פוסלים שהבנק יפעיל מדיניות מוניטרית מרחיבה עוד יותר, ואף ישתמש בכלים לא קונבנציונליים".

בנק הפועלים – מדד ספטמבר ירד ב-0.5%!

כלכלני בנק הפועלים סבורים שהמדד בספטמבר יירד משמעותית – 0.5% בגלל מדיניות הממשלה במספר תחומים – "המדיניות הממשלתית הופכת להיות שחקן מרכזי באינפלציה בחודשים הקרובים", כותבים כלכלני הבנק ומוסיפים- "הפחתת המע”מ בחודש אוקטובר, הפחתת המסים על האלכוהול, ביטול אגרת הטלוויזיה וירידת מחירי החשמל – כל אלו מורידים את האינפלציה. מדד ספטמבר יושפע מירידת מחירי החשמל, הדלק וביטול אגרת הטלוויזיה והוא צפוי לרדת ב-0.5%. מדד אוקטובר יושפע מירידת המע”מ באחוז והשפעה נוספת של הפחתת תעריף החשמל והוא צפוי לרדת ב-0.2%. אנו צופים אינפלציה של 0.3% ב-12 החודשים הקרובים.

"השפעה על המדיניות המוניטארית – ירידת המדד הפתיעה ולא ניתן להתעלם מכך שהאינפלציה רחוקה מהיעד מזה תקופה ממושכת גם הציפיות לאינפלציה נמצאות הרחק מתחת ליעד. יחד עם זאת, אנו לא סבורים כי מדובר בתופעה שלילית המסכנת את המשק, ואיננו סבורים כי נדרשת מדיניות אקטיבית לשינוי המצב מחירי הדירות עלו בחודש המדידה האחרון בשיעור של 0.9% ובשנה האחרונה ב-6%. מדיניות מוניטארית מרחיבה יותר יכולה בהחלט ללבות את עליות מחירים אלו. שער החליפין של השקל ימשיך להיות נקודת המפתח; העלאת ריבית השבוע על ידי הפד, אם תהיה, תסייע מאוד לבנק ישראל, ותייתר הפחתת ריבית. עיכובים בהעלאת הריבית בארה”ב ושקל חזק עשויים להביא להפחתת הריבית לאפס בישראל, אם כי זה לא התרחיש המרכזי שלנו".

בבנק מנתחים את המדדים הקודמים. נזכיר, מדד המחירים לצרכן לחודש אוגוסט ירד בשיעור של 0.2% לרמה של 99.9 נקודות. "ב-12 החודשים האחרונים המדד ירד בשיעור של 0.4% והמדד ללא סעיף הדיור ירד ב1.3%. המדד הושפע מירידה של 1.3% בסעיף התחבורה ותקשורת, תוצאה של הוזלה במחיר הדלק והמשך ירידות מחירים בתחום התקשורת. אנו לא סבורים כי הירידות המתמשכות במדד המחירים לצרכן נובעות מרפיון בפעילות במשק, אם כי סביר שבצמיחה גבוהה יותר אולי המדד היה יורד פחות האינפלציה מושפעת מאוד מהמדיניות הממשלתית בתחומי המיסוי ויוקר המחייה, מירידת מחירי האנרגיה ומהגברת התחרותיות במשק. גורמים אלו, ובעיקר המדיניות הממשלתית, יוסיפו להשפיע על מדדי המחירים של השנה הקרובה".

איך רושמים את האחזקות בשליטה משותפת? בכמה הסתכמו המכירות של שטראוס במחצית הראשונה של 2015? וממה נובע הפער בין הדוח החשבונאי לדוח הניהולי?

חלק משמעותי מהפעילות של פירמות גדולות נעשה דרך חברות מוחזקות – כאשר הפירמה רוצה להתרחב לפעילות חדשה היא לרוב תעשה זאת דרך הקמת חברה חדשה; כאשר הפירמה תתחיל לפעול באזור חדש היא לרוב תעשה זאת דרך חברה חדשה; אם יכנס שותף לפעילות מסוימת זה לרוב יעשה דרך חברה מוחזקת. ככה עובדות החברות (בעיקר הגדולות) והמהלכים העסקיים האלו מתורגמים לשורה של חברות שמוחזקות בשיעורים שונים על ידי החברה עצמה.

החשבונאות הגדירה בעבר שלושה סוגי חברות מוחזקות – כאלו שנשלטות על ידי החברה, כאלו שנשלטות באופן יחסי כשלרוב מדובר בשליטה משותפת (החברה לצד גורם נוסף) וכאלו שלחברה יש בהן השפעה מהותית. כל אחת מהגישות מתורגמת לטיפול חשבונאי אחר – ברגע שמוגדרת שליטה אז החברה המוחזקת מוצגת באופן מלא בדוחות הכספיים של המחזיקה; כל שורה במאזן ובדוח רווח והפסד של המחזיקה כוללת 100% מהשורה הרלבנטית בדוח המוחזקת. כלומר מאחדים את הדוחות של הנשלטת באופן מלא (כשבדוח נעשית גם התאמה באם החברה הנשלטת מוחזקת בשיעור נמוך מ=100%).

הטיפול החשבונאי בחברות מוחזקות בהן יש למחזיקה השפעה מהותית הוא במסגרת שורה אחת במאזן ושורה אחת בדוח רווח והפסד (גישת השווי המאזני/ שיטת האקוויטי). במאזן מוצגת ההשקעה בחברה המוחזקת (או ההשקעה בחברות המוחזקות באם מדובר על מס' חברות) ואילו בדוח רווח והפסד מוצגת שורה של רווח/ הפסד מהשקעה בחברות מוחזקות/ רווח אקוויטי מחברות מוחזקות.

הטיפול החשבונאי בחברות באיחוד יחסי היה בהתאם לשיעור האחזקה כאשר אם היה מדובר על שליטה משותפת לרוב היה מדובר באיחוד של 50%, אבל לפני מספר שנים חל שינוי דרמטי בהתייחסות לחברות המוחזקות בשליטה משותפת ולמעשה בוטלה האפשרות לשלוט יחד עם גורם אחר בחברה מסוימת. אחרי הכל, מישהו אמור להיות בעל הבית, בסוף ההחלטה מתגלגלת לגורם אחד שהוא קובע, ומהרציונל הזה חזרה בה בעצם החשבונאות מהגישה של האיחוד היחסי. המשמעות הפרקטית היתה שכל אותן חברות בשליטה יוצגו בדוחות הכספיים בדומה לחברות המוחזקות הלא נשלטות (שבהן יש השפעה מהותית). כלומר, במקום לאחד את הדוחות באופן יחסי (כל סעיף מקבל חלק מסעיף החברה בשליטה משותפת), תוצג ההשקעה במאזן ובדוח רווח והפסד בשורה אחת. יש בזה הרבה הגיון, אבל בהצגה הזאת יש גם איבוד מידע רלבנטי למשקיעים. הנה המקרה של שטראוס גרופ.

שטראוס גרופ שהיא תוצר של מיזוג עלית לתוך שטראוס, פועלת במגוון תחומים בשוק המזון, ובעיקר ביצור ושיווק קפה, ממתקים, שוקולד, חטיפים, מוצרי מאפה, מוצרי חלב וסלטים מוכנים. החברה פועלת בארץ, לצד פעילות רחבה בברזיל, בשוק האמריקני ומקומות נוספים. את הפעילות ברחבי העולם היא פיתחה במקרים רבים לצד שותפים, כך שבפועל יש לה חברות מוחזקות מרכזיות שנשלטות במשותף עם גורמים אחרים. בעבר החברות האלו הוצגו על פי שיעור האחזקה, אך מלפני כשלוש שנים ההצגה היא כאמור בשורה אחת בודדת בדוחות, והבעיה – המשקיעים לא מקבלים את המידע המלא (הכנסות, רווח גולמי, רווח תפעולי) על הפעילות הזו. כאשר מדובר בכמה פעילויות משמעותיות, ממש לא בטוח שההצגה הזו עדיפה על פני ההצגה הקודמת. הבעיה נפתרת (חלקית) דרך מידע שנמסר לקוראי הדוחות הכספיים, במסגרת דוח הדירקטוריון/ סקירת המנהלים (וכן בדוח על תיאור עסקי התאגיד המפורסם במסגרת הדוחות התקופתיים השנתיים). אין חובה לפרסם את המידע המפורט על המוחזקות, כל חברה נוהגת אחרת, אם כי, כאשר מדובר בזרועות פעילות חשובות של החברה, המידע הזה נמסר על ידי הנהלת החברות.

שטראוס מפרטת בהרחבה את הפעילויות המוחזקות, ומפרסמת בפועל במסגרת דוח הדירקטוריון שני דוחות כספיים – הדוח הכספי החשבונאי ודוח ניהולי שכולל את ההכנסות של החברות המוחזקות בשליטה משותפת. כמו כן, מפרטת החברה בהרחבה את ההתאמות בין הדוח החשבונאי לדוח הניהולי.

במחצית הראשונה של 2015 הסתכמו ההכנסות של שטראוס בדוח הכספי (חשבונאי) ב=2.51 מיליארד שקל, אבל ההכנסות האלו משקפות כאמור את גישת השווי המאזני והן אינן כוללות איחוד של הכנסות בחברות בשליטה משותפת. בדוח הניהולי שכולל את הכנסות החברות בשליטה משותפת, מסתכמות ההכנסות ב=3.77 מיליארד שקל – 1.25 מיליארד שקל יותר מהדוח החשבונאי (50%). כמו כן, הרווח הגולמי שמסתכם בדוח החשבונאי ב=967 מיליון שקל (38.4% מההכנסות), מסתכם ב=1.42 מיליארד שקל (37.8% מההכנסות) בדוח הניהולי.

איזה דוח רלבנטי יותר למשקיעים? קשה לקבוע, אבל האמת שזה גם לא משנה כל עוד יודעים ממה נובע הפער בין ההכנסות, וכל עוד מתייחסים לרווח התפעולי הנכון, אחרי הכל, שוויה של הפעילות נקבע (לרוב) בהינתן הרווח התפעולי המייצג.

הפער בין ההכנסות בדוח הניהולי לדוח החשבונאי נובע בעיקר מפעילות חברת TRES הברזילאית שפועלת בשוק הקפה וסברה האמריקאית שפועלת בשוק הסלטים. TRES מכרה במחצית הראשונה של 2015 ב-1.55 מיליארד שקל וסברה מכרה ב-694 מיליון שקל. ומעבר למספרים האבסולוטיים בתקופה, שטראוס מפרטת את משספרי ההשוואה – המספרים שהיו בתקופות קודמות (מחצית מקבילה בשנת 2014; וכן רבעון שני של 2014 ) – כך ניתן להבין את המגמה בין השנים והמגמה ארוכת הטווח בפעילות. זה בהחלט אמור להספיק להבנת השורה העליונה והמגמה בה. אותו דבר מתקבל ביחס לשורת הרווח הגולמי, כך שניתן להבין מה הרווח והרווחיות הגולמית של כל פעילות ומה המגמה ברווח וברווחיות הגולמית.

השורה התפעולית לא אמורה להיות מאוד שונה בין הדוח הניהולי לדוח החשבונאי. בחשבונאות כאמור מייחסים את כל החלק ברווח של המוחזקות לשורה אחת. השורה הזו נמצאת מעל הרווח התפעולי כך שהיא בעצם מהווה חלק אינטגרלי מהרווח התפעולי. בדוח הניהולי כמובן שהרווח התפעולי של הפעילויות שמאוחדות באופן יחסי, הוא חלק מהרווח התפעולי הכולל, כך שהרווח התפעולי אמרו לייצג את מצב הפירמה. עם זאת, בכל זאת יש פערים שנובעים מסיבות שטכניות וחשבונאיות. ההתייחסות לעסקאות בינחברתיות היא שונה בין שתי הגישות, והייחוס של הוצאות המימון שונה – כך שבגישת האיחוד היחסי יש בפועל יותר הוצאות מימון ופחות הוצאות תפעוליות (שמוגדרות כחלק מהפעילות). – על כך בטורים הבאים.

מדד תשומות הבניה בשלושת החודשים הקרובים – ספטמבר עד נובמבר (כולל) צפוי לרדת ב-0.2% – כך מעריכים כלכלני הראל השקעות. להערכתם, מדד המחירים לצרכן יירד בתקופה זו ב-0.9%, מדד הדיור (סעיף הדיור במדד – בעיקר מחירי השכירויות) יירד ב-0.4% ואילו מדד מחירי הדירות בבעלות דיירים יעלה ב-0.2%.

מדד תשומות הבניה בחודש אוגוסט 2015 עלה ב-0.2% ל-106.9 נקודות, לעומת 106.7 נקודות בחודש קודם. (על בסיס יולי 2011 = 100.0 נקודות). מתחילת השנה ועד אוגוסט עלה המדד ב-0.5%.

מדד תשומות הבניה הוא מדד חשוב לרוכשי דירות חדשות מכיוון שהתשלומים לקבלן צמודים למדד זה. ומכאן, שככל שהמדד גבוה יותר כך החוב כלפי הקבלן גדל. רוכשי הדירות נמצאים בדילמה – – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

השנה וגם בשנים הקודמות, מדד תשומות הבניה עולה יותר מאשר מדד המחירים לצרכן. מדד מחירי תשומות הבניה בשנת 2011 עלה ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

החיסכון הפנסיוני שלכם עומד לעבור מהפכה. אתם אולי לא ממש יודעים במה הגופים המוסדיים שמנהלים את הכספים שלכם, משקיעים, אבל הרגולטור (המפקחת על הביטוח ושוק ההון באוצר), החליטה שיש להתאים את הסיכון לגיל. הגיוני, ונכון. הצעירים ייקחו יותר סיכון בתיק שלהם, המבוגרים פחות. כך זה נעשה במקומות רבים בעולם, הגע הזמן שזה יהיה גם כאן.

ולא רק זה, אלא שיתאפשר (סוף סוף) להשקיע לפנסיה במסלול שמתנהל אוטומטית ללא ניהול אנושי – ניהול פסיבי. ניהול פסיבי הוא השקעה במכשירים עוקבי מדדים והרציונל שלו שלא ניתן לאורך זמן לנצח/ להכות את תשואת השוק ואם כך עדיף להשקיע במדדים עצמם . המכשירים הבולטים בגישה הפסיבית הם תעודות סל וקרנות מחקות. גם כאן, אנחנו מחקים בדיליי את מה שקורה בעולם.

מדובר בשני מהלכים חשובים לשוק הפנסיה ולחוסכים. נתחיל בהתאמת הסיכון לגיל – הצעירים כאמור ייקחו יותר סיכון בתיק שלהם, המבוגרים פחות. ואיך לוקחים סיכונים? דרך מניות. יש בזה הרבה הגיון – אחרי הכל, כל המבחנים ההיסטוריים של השווקים הפיננסים מצאו שהמניות מספקות תשואה העולה על האג"ח. הבעיה שזה נכון רק לתקופת זמן ממושכת, ולכן – הצעירים יכולים לקלת את הסיכון הזה, בהנחה שגם אם המניות ירדו, הם במהלך התקופה יחזרו לעלות ויספקו תשואה עודפת. המבוגרים כבר לא יכולים להיות במשחק הזה כי אם הם יחוו סייקל של ירידות ומפולת, אף אחד לא מבטיח להם שהם יספיקו לראות את העליות.

זאת מהפכה של ממש, אבל האמת שזו חצי מהפכה – מדובר רק על כסף חדש שנכנס לקופות הפנסיה (החל מתחילת 2016). עם זאת, הגופים המנהלים יצטרכו להציג את המידע והנתונים לחוסכים ולאפשר להם לעבור לקופה שמתאימה לגיל שלהם. השאלה איך זה יעבוד בשטח.

לצד המיני מהפכה הזו, החליטו באוצר לאפשר לגופי הפנסיה לנהל את כספם של החוסכים דרך תעודות הסל והקרנות המחקות שמעבר ליתרון שהם מספקים על פני זמן (תשואת המדד שקשה להכות אותה), יש להם יתרון גדול נוסף – דמי הניהול נמוכים. בהשקעה דרך תעודות סל וקרנות מחקות הרי כבר לא צריך לנהל את ההשקעות, כבר לא צריך לעקוב אחרי תיק ההשקעות, לנתח מניות ואגרות חוב, ולפעול באופן שוטף (לקנות ולמכור), צריך פשוט לעקוב באופן פסיבי אחרי השוק דרך נגזרים או השקעה ישירה בנכסי הבסיס.

וזו בשורה גדולה – דמי הניהול בגופי הפנסיה, למרות שהופחתו בשנים האחרונות עדיין משמעותיים מאוד, ונוגסים חלק גדול מהרווחים, ובמילים אחרות משאירים אותנו עם פחות כסף בפנסיה. תעודות הסל והקרנות המחקות יכולות להשאיר לנו יותר, הרבה יותר.

מנהל קרנות הנאמנות של פסגות מעלה את דמי הניהול בקרנות – פסגות (0B) אג"ח ארה"ב 2-5 שנים – מגודר מט"ח (מספר קרן: 5118658), ובפסגות דינמית (1B)(!) אג"ח + 10% (מספר קרן: 5114889).

בקרן פסגות אג"ח ארה"ב דמי הניהול היו 0.42% והם יועלו החל מה-7 באוקטובר ל-0.58%. בקרן פסגות דינמית אג"ח + 10% דמי הניהול היו 0.97% והם יועלו ב-7 באוקטובר ל-1.12%.

מנגד, בקרן הנאמנות פסגות (0B)(!) אג"ח גלובלי – מוגנת מט"ח (מספר קרן: 5102363) ירדו החל מה-7 באוקטובר דמי הניהול – מ-0.7% ל-0.65%.

לאחרונה העלו באקסלנס ובמגדל את דמי הניהול בקרנות מסוימות. מנהל קרנות הנאמנות באקסלנס העלה את דמי ניהול בקרן אקסלנס (00) תחליף לפיקדון בריבית בנק ישראל – קרן נאמנות (מספר קרן: 5119656) מ-0.07% ל-0.1%, לכאורה זניח, אבל בתקופה בה הריבית אפסית גם שלוש מאיות זה משהו, בפועל בהרבה פעמים זה ההבדל בין רווח למשקיע להפסד.

באקסלנס גם העלו את דמי הניהול בקרן : אקסלנס (0A) שכבות צמודה – קרן נאמנות (מספר קרן: 5115563) מ-0.62% ל-0.72%.

מנהל הקרנות של מגדל העלה לפני כשבועיים דמי ניהול בקרנות המעורבות. דמי הניהול בקרן הנאמנות – מגדל (1B)(!)י 10/90 פלוס (מספר קרן: 5118195) עלו מ-0.59% ל-0.79%. דמי הניהול בקרן הנאמנות מגדל 20/80 (2B) פרימיום קרן נאמנות (מספר קרן: 5113485) עלו מ-0.69% ל-0.89%.

דמי הניהול הממוצעים בתעשיית הקרנות עומדים על 0.93%, דמי הניהול בקרנות מנייתיות הם סביב ה-2% (אם כי יש קרנות שגובות משמעותית יותר, לצד קרנות שדמי הניהול בהן נמוכים יותר), ודמי הניהול הממוצעים באגרות חוב בארץ – 0.65% (וגם כאן יש קרנות עם דמי ניהול גבוהים יותר וההיפך).

ביטוח לאומי חייב לכם כסף! אתם חייבים לקרוא את ההמשך. אם אתם צעירים, חיילים, אחרי צבא, זוגות צעירים, משפחה עם ילדים – זה חשוב לכולם. אתם עושים כל מה שצריך, מתנהגים לפי הספר – הולכים לצבא, לומדים, עובדים, משלמים מיסים, משלמים ביטוח לאומי. אבל כשצריך לקבל ולא לשלם זה כבר הופך למסובך – 1 מיליארד שקל של חובות מחזיק הביטוח הלאומי ולא משלם בגלל עניינים טכניים/ בירוקרטיים.

לא חסר דוגמאות – אתם עובדים בשתי עבודות, מגיע לכם תיאום ביטוח לאומי (כמו תיאום מס) אתם צריכים לשלם פחות ביטוח לאומי על המשכורת הנוספת. אבל מי בכלל יודע על זה, ואם כבר יודעים אנשים רבים חוששים מהתהליך הבירוקרטי. והתוצאה – אלו שעובדים בעבודה שנייה ומי אלו – בדרך כלל מי שצריך עבודה נוספת, אותם אנשים שאין להם. אז אותם אנשים שאין לה שהביטוח הלאומי אמור לדאוג להם, עושה להם את החיים קשים ומסובכים, ומחייב אותם בפועל בביטוח לאומי גבוה. כמה שוכבים מאות מיליונים בקופה של הביטוח הלאומי והכסף שייך לכם – שילמתם יותר מדי. אבל לרוב זה אבוד, חוקית ניתן לקבל כספים שביטוח לאומי חייב שנה לאחור, אלא אם מדובר על קצבת זקנה ועוד חריגים ואז זה 4 שנים לאחור. פרקטית – אנשים לא באמת תובעים את המגיע להם. כאן תוכלו לקרוא על הזכויות שלכם בביטוח לאומי.

ביטוח לאומי לא משלם ומחזיר כספים לציבור!

וזו רק דוגמה – יש נוספות – מילואימניקים שלא מקבלים את המגיע להם; מקבלי קצבת זקנה שעובדים ומשלמים ביטוח לאומי והם פטורים מכך (13,000 איש זכאים לפטור ולא מקבלים אותו); יולדות שאיכשהו נעלמות מהמסך של ביטוח לאומי ולא מקבלות דמי לידה ועוד ועוד.

מבקר המדינה יוסף חיים שפירא פרסם במסגרת הדוח השנתי פרק רחב על ביטוח לאומי ועל הזכויות שלנו, הזכויות הלא ממוצות שלנו האזרחים. זה ארוך, ניסינו פה ושם לתמצת ולרכז את העיקר, זה חשוב וממולץ מאוד לקריאה, ויש כאן מסקנות מאוד קשות – הראשונה, המוסד לביטוח לאומי אולי מלא בכוונות טובות, אבל בפועל רבים דווקא מהשכבות שצריכות את עזרתם לא מקבלים עזרה מספקת ונופלים בין הכיסאות. השנייה – אתם צריכים להילחם על הזכויות שלכם. זה לא הוקוס פוקוס וקיבלתם. צריך להגיש אקטיביים, צריך להגיש במקרים רבים תביעה, צריך לברר באופן שוטף מה הסטטוס של התביעה, לברר את זכויותיכם ואת השינוי שחל בהם.

דוח המבקר האחרון אינו הראשון שמטיח ביקורת כלפי המוסד לביטוח לאומי (והוא גם לא יהיה האחרון), אנחנו נעדכן באופן שוטף בפעולות שעושה הביטוח הלאומי כדי להפנים את התקלות/ בעיות ובכלל בכל הקשור לזכויות שלכם מול הביטוח הלאומי.

ונצלול לעיקרי דוח המבקר – "המבחן האמיִתי להגשמתן של זכויות האדם הוא ההגנה על זכויותיהן של השכבות הללו", נכתב בדוח המבקר "ועל יסוד מדיניות זו הוכן דוח זה, שעניינו הנגשת הזכויות החברתיות ומיצוין. הבטחת הצדק החברתי אינה תלויה רק בעצם קיומן של זכויות חברתיות, אלא גם במימושן והענקתן לכלל הזכאים להן. יישום יעיל של תכנית חברתית שגלומה בה זכות מסוימת מחייב מיצוי מלא ככל האפשר של הזכות. בפועל בשל חסמים כגון אי-הכרה של הזכויות ושל האפשרויות וההסדרים הקיימים, ביורוקרטיה ואי-ידיעת השפה, רבים אינם ממצים את זכויותיהם, ובייחוד בני השכבות החלשות, הזקוקים להן במיוחד. חסמים למיצוי הזכויות עלולים אפוא להביא לידי הגדלת הפערים בחברה.

ביטוח לאומי לא מודיע לאזרחים מה הזכויות שלהם!

"גופים ציבוריים רבים מעניקים זכויות מגוונות מתוקף חוקים או תקנות. מורכבותן של כמה מן הזכויות הללו מקשה על אזרח מן השורה להכיר את כל זכויותיו ואת התנאים לקבלתן. על הרשות הציבורית חלה חובה לממש את הזכות ולתת אותה לזכאים לה, וכנאמן הציבור ראוי שהיא תספק לציבור לכל הפחות מידע על עצם קיום הזכות ועל התנאים לקבלתה באופן מלא ושקוף. לשם כך ראוי שהרשות הציבורית תנקוט פעולות שמטרתן הסרת חסמים העומדים בפני הזכאי כדי שיוכל לממש את זכויותיו. אולם בכך לא די, ראוי שרשות ציבורית שיש ברשותה מידע על זכות שנוצרה לזכאי ברשות אחרת, פעמים כיוון שזכות שנותנת רשות ציבורית אחת כרוכה בזכות שנותנת רשות ציבורית אחרת, תנקוט פעולות כדי ליידע את הזכאי על כך. מן הראוי גם שהמדינה תפעל בשיטתיות להנגשת מידע על זכויותיהם של אזרחיה כדי שהזכאים יהיו מודעים לזכויותיהם ויוכלו לפנות לרשויות המעניקות אותן כדי לממשן. הדברים מקבלים משנה חשיבות בכל הנוגע לקצבאות קיום, אשר נועדו לסייע להבטחת קיומו הבסיסי של הזכאי ומימוש זכותו החוקתית לחיים בכבוד".

המבקר – הביטוח הלאומי חייב 1 מיליארד שקל לציבור!

המבקר בדק באופן מצומצם וחלקי את הזכויות של הציבור, למעשה את אי מיצוי הזכויות של הציבור. הבדיקה המצומצמת העלתה כי בארבעה תחומים שנבדקו היו זכויות לא ממוצות ת בשווי של לפחות 300 מיליון שקל. סכום שלא הועבר כנדרש לזכאים לכאורה – "כ-80 מיליון שקל נגבו על פי אומדן ביטוח לאומי (בט"ל)ביתר כדמי ביטוח ממבוטחים שעבדו אצל יותר ממעסיק אחד ; כ-84.6 מיליון ש"ח נגבו על פי אומדן בט"ל ביתר כדמי ביטוח משכירים המקבלים קצבת זקנה ; כ-100 מיליון ש"ח לא הועברו לזכאים לקצבת אבטלה ; וכ-35 מיליון ש"ח לא הועברו לזכאיות לקצבת דמי לידה", מעדכנים אנשי המבקר, "נוסף על כך, על פי הערכות בט"ל, אשר שנויות במחלוקת מול צה"ל, כ-670 מיליון ש"ח לא הועברו לזכאים לגמלת מילואים . אם כוללים בחישוב את נתוני אי-המיצוי של גמלת המילואים, על פי הערכות בט"ל, אזי שווי הזכויות הכספיות שלא הועברו כנדרש לזכאים לכאורה הוא כמיליארד ש"ח. משרד מבקר המדינה פעל להביא את צה"ל ובט"ל לבחון יחד את הנושא ולנסות ליישב את המחלוקת העובדתית שהתעוררה ביניהם בעקבות ממצאי הביקורת". בינתיים לא נראה שמשהו דרמטי לטובה התרחש בעניין.

אבל צריך גם להסתכל על חצי הכוס המלאה – "בשנים האחרונות פועל בט"ל למיצוי זכויות המבוטחים על פי גישה יוזמת ופרואקטיבית: הוא פונה למבוטחים רבים כדי שיגישו תביעה; משלם למבוטחים, על פי נתוניו, יותר ממיליון תשלומים אוטומטיים בקצבאות השונות בלי לדרוש הגשת תביעה; ומקל הליכים ביורוקרטיים להגשת תביעות. כמו כן בט"ל משקיע משאבים רבים בבניית כלים וטכנולוגיות שיאפשרו לו להגדיל את מספר הקצבאות שישולמו באופן אוטומטי".

משנת 2008 בודקים בביטוח לאומי את היקף התופעה של אי-מיצוי הזכויות, ורק לגבי חמש קצבאות. אבל, הבדיקה לא נותחה ולא יושמה הלכה למעשה כדי לשפר את מיצוי הזכויות. אז מה שווה הבדיקה הזו? לא ברור.

"בשנים האחרונות פועל בט"ל בדרכים שונות להגדלת שיעור מיצוי הזכויות, בין היתר באמצעות פנייה יזומה לאזרחים כדי שיגישו תביעות לקבלת קצבאות, אך הוא אינו משתמש ביעילות במידע הרב והמקיף שבמאגרי המידע שלו. לו עשה זאת, יכול היה להביא לידי הגדלת שיעור מיצוי הזכויות, בהן זכויות לקבלה של גמלת מילואים, דמי לידה והחזר דמי ביטוח לשכירים שעבדו אצל יותר ממעסיק אחד ולשכירים המקבלים קצבת זקנה.

"העברה ישירה של מידע בין הגופים הציבוריים מאפשרת לקבל מידע מהימן ומעודכן ובכך מסייעת לאתר זכאים לכאורה שטרם מיצו את זכויותיהם. כך למשל אחת הזכויות המשמעותיות לשכבות החלשות היא סיוע בשכר דירה שמעניק משרד הבינוי. לסיוע כזה זכאים, בין היתר, חסרי דירה המקבלים קצבת הבטחת הכנסה או קצבת נכות מבט"ל. כ-16,000 מקבלי קצבת הבטחת הכנסה וכ-34,000 מקבלי קצבת נכות אינם בעלי דירה, אינם גרים בדיור ציבורי ואינם מקבלים סיוע בשכר דירה. בביקורת עלה כי למשרד הבינוי אין נתונים לגביהם, ולכן הוא אינו יכול לפנות אליהם כדי לנסות להביא לידי מיצוי זכויותיהם.

"מערכת הבריאות אינה מנגישה לחולים ובני משפחותיהם מידע על זכויות באופן שיטתי ומלא, וספק אם כלל החולים, ובייחוד חולים במחלות קשות, מקבלים מידע שיטתי ומקיף על זכויותיהם. בפועל המידע מונגש, בין היתר, על יסוד שיוך מגזרי (למשל הנגשה ייעודית לאזרחים ותיקים), תפיסת השירות של קופת החולים או בית החולים ומספר המשרות של העו"סים בבית החולים או בקופת החולים.

"יש מדינות שמנגישות מידע על זכויות ושירותים שהן מעניקות באמצעות אתרי אינטרנט ממשלתיים ייעודיים . בישראל אין אתר אינטרנט ממשלתי אחוד המרכז את הזכויות הניתנות לאזרחים. בהיעדר אתר שכזה, ארגוני המגזר השלישי מנסים להציע מענה בעניין זה ומציגים באתריהם מידע על אודות הזכויות והשירותים הממשלתיים.

"על אף הפעילות הרבה של בט"ל להגדלת שיעור מיצוי הזכויות, עליו להרחיב עוד את פעילותו בנושא ולהסדירה, ובכלל זה מוצע כי הוא ישלב בתכניות העבודה שלו מחקרים בדבר שיעורי מיצוי זכויות; ינתח את הממצאים; יבחן מהם החסמים למיצוי הזכויות; וישלב בתכניות העבודה פתרונות להסרת החסמים ודרכים להגדלה של שיעורי מיצוי הזכויות באופן יזום. מאחר שאחד החסמים העיקריים למיצוי זכויות הוא דיווח מאוחר של מעסיקים על הכנסות עובדיהם, סוגיית הדיווח החודשי של המעסיקים על שכרו של כל עובד בנפרד צריכה למצוא את פתרונה לאלתר. דיווח כזה נחוץ גם למניעת היווצרות חובות כלפי בט"ל. נוסף על כך, על בט"ל לסיים להטמיע מודל שירות יעיל בסניפים, שיביא לידי הגדלה של שיעור מיצוי הזכויות בקרב הפונים אליהם, ולמצוא את הדרכים להגדיל את שיעור מיצוי הזכויות בקרב אזרחים הפונים למוקד התמיכה הטלפוני.

"אשר למיצוי גמלת המילואים ראוי כי בט"ל וצה"ל יגבשו פתרונות, אם לטיוב בסיס המידע שברשותם ואם להגדלת שיעור המיצוי, בין היתר באמצעות פנייה יזומה למי שטרם מיצו את זכותם. כמו כן יש לבחון דרכים לשיתוף משרד הבינוי במידע שברשות בט"ל, במגבלות הקבועות בחוק הגנת הפרטיות, התשמ"א-1981, כדי להגדיל את שיעור מיצוי הזכות לסיוע בשכר דירה.

"על משרד הרווחה לקבוע כללים ושיטות שינחו את העו"סים במחלקות הרווחה כיצד לסייע למטופליהם למצות את זכויותיהם, וראוי כי הוא יספק להם כלים מתאימים למילוי משימה זו. נוסף על כך, ראוי כי משרד הרווחה יבחן עם הרשויות המקומיות את הדרכים לרכז תקציבים ולפרוש ביעילות מרכזים למיצוי זכויות ברחבי הארץ. מוצע כי בשלב הראשון יופעלו המרכזים ברשויות מקומיות שחלק ניכר מאוכלוסייתן חי בעוני. גם משרד הבריאות נדרש לבחון כיצד אפשר לרכז משאבים להנגשת מידע על זכויות, ולקבוע את הדרכים היעילות להנגשתו. כמו כן ראוי כי הוא יקבע את הפעולות המינימליות שעל בתי החולים וקופות החולים לבצע להנגשת מידע על זכויות, בייחוד לנוכח המשאבים המוגבלים העומדים לרשות מערך השירות לעבודה סוציאלית בבית החולים או בקופת החולים למשימה זו".

הבעיה שהדוח של המבקר האחרון לא שונה מהותית מהדוח הקודם. אז עכשיו נעשים מהלכים חוקתיים כדי שביטוח לאומי יקבל באופן חודשי את רשימת כל העובדים מהמעסיקים ואת ההפרשות שנעשו להם, וכך תהיה יותר שליטה, יותר פיקוח, יותר בקרה. כך ידעו מיד ולא שנה או שנה וחצי אחרי מה הזכויות של כל אחד והאם שולם עבורו ביטוח לאומי, כך ידעו גם לגבי הצד השני של המטבע – החובות לביטוח לאומי ויש הרבה שלא משלמים ביטוח לאומי (החוב מסתכם בין 1 ל-2 מיליארד שקל!). ככה יוכלו לאתר את אותם זקנים שעובדים ולא צריכים לשם ביטוח לאומי, ככה לא יהיו טעויות בקשר למענק דמי לידה ועוד. ועדיין – נראה שזה לא מה שיפתור את הבעיה. זה רק חלק מהפתרון הכולל להנגשת המידע לציבור. אבל למה בעצם לדרוש מהציבור להגיש תביעה, למה שזה לא יעשה אוטומטית, למה לגבות מעובד שמקבל קצבת זקנה ביטוח לאומי, למה שאוטומטית לא ניתן יהיה לקבל את התשלום ממנו, או שמיידית זה יחזור אליו?

כך או אחרת, מבקר המדינה מצביע על כך שאי מיצוי זכויות אינו בעיה מקומית אלא גלובלית, אם כי בארץ זו בעיה חריפה במיוחד – "מחקרים במדינות רווחה בעולם העלו בעיה חמורה של אי-מיצוי זכויות בתחומים מגוונים כגון ביטוח אבטלה, הבטחת הכנסה וביטוח נפגעי עבודה . בבדיקה שנעשתה במדינות ה-OECD נמצא כי שיעורי המיצוי של קצבאות סלקטיביות , דוגמת תכניות סעד (כגון הבטחת הכנסה) וסיוע בדיור, הם כ-80%-40% בלבד, ואילו בתכניות ביטוח אבטלה שיעורי המיצוי הם כ-80%-60% . אשר לישראל – 'במהלך השנים לא נעשה מאמץ שיטתי ועקבי להעריך את היקפה של תופעת אי המיצוי. עם זאת, סביר להניח כי הבעיה קיימת גם בישראל'.

אי-מיצוי של גמלת מילואים ואי החזר של דמי ביטוח

גמלת מילואים: לפי חוק הביטוח הלאומי – מי ששירת שירות מילואים פעיל זכאי לגמלת מילואים בעד ימי שירותו. בט"ל משלם את הגמלה מכספים שמעביר לו משרד הביטחון, לפי טופס 3010 שמקבל החייל מצה"ל בתום שירות המילואים. על פי רוב חייל שהוא עובד שכיר מקבל מהמעסיק את התשלום בעד ימי השירות, והמעסיק מגיש תביעה להחזר התשלום מבט"ל.

"לפי נתונים שהתבקש בט"ל להעביר למשרד מבקר המדינה, בשנים 2012-2008 לא מיצו חיילי מילואים או מעסיקיהם את זכותם לקבל תשלום מבט"ל בעבור כמיליון ימי מילואים בכ-435,000 תקופות מילואים (75% מהתקופות הן בין חצי יום ליומיים). על פי חישוב של בט"ל לתגמול ממוצע על יום מילואים, בט"ל לא שילם בתקופה האמורה כ-670 מיליון ש"ח בעבור ימי מילואים שבוצעו.

"בתשובותיו למשרד מבקר המדינה מדצמבר 2014 ומפברואר 2015 ציין צה"ל כי התשלום של בט"ל לחיילי המילואים הוא מידי, מתבסס על טופס 3010 בלבד ואינו תלוי בגורם כלשהו. אשר לנתונים שקיבל משרד מבקר המדינה מבט"ל בדבר היקף אי-המיצוי של גמלת המילואים ציין צה"ל, כי מכיוון שגמלת המילואים היא תחליף לשכר של חייל המילואים, כמות ימי המילואים (שהתגמול בעבורם לכאורה לא נדרש על ידי משרתי המילואים או מעסיקיהם) נראית על פניו תמוהה; הוא הוסיף כי אינו מסכים עם בט"ל על נתונים אלה, ולטענתו הם חסרי בסיס. עוד ציין צה"ל כי לפי חישוב שלו, התשלומים שהועברו לבט"ל בעבור גמלת מילואים בשנים 2013-2009 תואמים לסכומים שהיה עליו להעביר לעניין זה למעט פער של 4 מיליון שקל. אז לאן נעלם הכסף? מה זה ההפרש הענק הזה? איפה בעל הבית שיגיד לנו מה בעצם קורה כאן?

החזר דמי ביטוח לשכירים בשל גביית יתר

כל תושב ישראל בן 18 ומעלה חייב לשלם דמי ביטוח לאומי. בעבור עובד שכיר מעביר מעסיקו לבט"ל דמי ביטוח המחושבים על פי משכורתו. תשלום דמי הביטוח לעובד שכיר מחולק לשתי מדרגות – 3.5% מחלק ההכנסה שעד 60% מהשכר הממוצע במשק ו-12% מחלק ההכנסה שמעל 60% מהשכר הממוצע במשק עד ההכנסה המרבית לתשלום דמי ביטוח . עובד שכיר המועסק אצל כמה מעסיקים נדרש להצהיר לפני כל מעסיק על היותו מעסיק עיקרי או משני בעבורו. אם העובד אינו ממציא למעסיק המשני אישור מבט"ל על תיאום דמי הביטוח, על המעסיק המשני לנכות שיעור מלא של דמי ביטוח מכל שכרו של העובד . אם הסכום שנוכה בפועל גבוה מסכום דמי הביטוח המתואמים, יש לעובד יתרת זכות בבט"ל בשווי ההפרש שבין שני הסכומים והוא זכאי לקבל

בביקורת של מבקר המדינה נמצא כי בכל אחת מן השנים 2012-2009 כ-30,000 מבוטחים שכירים (בממוצע) שעבדו אצל יותר ממעסיק אחד והיו זכאים לתשלום מופחת של דמי ביטוח (3.5%) , לא מיצו את זכותם להחזר דמי הביטוח. יודגש כי רוב השכירים הללו שייכים לשכבות החלשות באוכלוסייה. "על פי אומדן בט"ל, דמי הביטוח העודפים שנגבו מהם בארבע השנים האמורות מסתכמים בכ-80 מיליון שקל".

גביית דמי ביטוח ממקבלי קצבת זקנה

מבוטח שהגיע לגיל שנקבע בחוק זה זכאי לקצבת זקנה. לקצבת זקנה זכאי גם מבוטח לפני הגיל המוחלט ולאחר גיל הפרישה מעבודה אם הכנסתו אינה גבוהה מן ההכנסה המרבית שנקבעה (קצבת זקנה בגיל המותנה). עובדים שזכאים לקצבת זקנה הן בגיל המוחלט והן בגיל המותנה פטורים מתשלום דמי ביטוח מהכנסתם מעבודה. "בביקורת נמצא כי בכל אחת מן השנים 2012-2009 כ-13,000 שכירים בממוצע שקיבלו קצבת זקנה לא מיצו את זכותם לפטור מתשלום דמי ביטוח . על אף הפטור, בשנים האמורות גבה בט"ל משכירים אלו, על פי אומדנו, דמי ביטוח בשווי של כ-84.6 מיליון שקל".

שיעורי אי-המיצוי של קצבאות אבטלה ודמי לידה

קצבת אבטלה: לפי חוק בט"ל, מובטל בן 67-20 שהשלים תקופת אכשרה זכאי לדמי אבטלה. "בבדיקה של מיצוי קצבת אבטלה שסיים בט"ל ביוני 2013 הוא מצא ש-20,000-8,500 איש שהיו זכאים לכאורה לקצבת אבטלה בשנת 2011 לא מיצו את זכותם לקבלת קצבה. שיעורם מכלל הזכאים לכאורה לקצבה היה 15%-6%" נכתב בדוח המבקר, "להערכת בט"ל, אם מביאים בחשבון את השיעור המזערי של הזכאים לכאורה לקצבת אבטלה שלא מיצו את זכותם לקבלה – 6% – בשנת 2013 היה החוב של בט"ל לזכאים הללו כ-100 מיליון ש"ח לכל הפחות".

קצבת דמי לידה: לפי חוק בט"ל, אישה עובדת שילדה זכאית לקצבת דמי לידה בעד פרק הזמן שבו אין היא עובדת בשל ההיריון או הלידה . את דמי הלידה אפשר לתבוע בתוך 12 חודשים ממועד הלידה. "בבדיקה של מיצוי הזכות לקבל דמי לידה שביצע בט"ל בשנת 2013 הוא מצא כי בשנת 2011 היה שיעור המיצוי של קצבה זו כ-96%", כותבים אנשי המבקר ומוסיפים – "משמעות הדבר היא כי בשנה זו כ-5,000 נשים לא מיצו את זכותן לקבלת דמי לידה. בט"ל ציין כי השכר הממוצע של הנשים שלא מיצו את זכותן היה נמוך במיוחד – כ-2,700 ש"ח בחודש (לעומת 6,800 ש"ח – השכר הממוצע של אלו שמיצו את דמי הלידה). החוב המוערך של בט"ל לנשים שהיו זכאיות לדמי לידה בשנת 2011 הוא כ-35 מיליון שקל".

מהבדיקות המצומצמות האלו ולא בכל התחומים עולה כי הציבור שילם (או לא קיבל) כספים בסך של 1 מיליארד שקל, אבל האמת היא שזה יכול להיות הרבה יותר מכך – זה סוג של הערכה ראשונית. אל תהיו חלק מהסכום הזה, תדרשו את מה שמגיע לכם.

ביטוח לאומי – כל החובות והזכויות שלכם

13,000 איש משלמים דמי ביטוח לאומי למרות שהם לא צריכים – מדובר על תשלום ביתר כולל של מעל 20 מיליון שקל בשנה, והמשמעות היא שהמוסד לביטוח לאומי קיבל בטעות במהלך השנים מאות רבות של מיליוני שקלים. המוסד לביטוח לאומי לא החזיר את הכסף למשלמים ביתר. המוסד לביטוח לאומי אמנם דורש שלא יעשו טעויות מולו ומקפיד ומחמיר מאוד בעניין (לרבות הקפאת זכויות), אבל אם המצב הפוך – אז אין סימטריה, זה פשוט קורה. על פי חוק אין בעיה עם זה, המוסד לא אמור להיות זה שמתקן לציבור טעויות , אבל מן הצדק ומן המוסר שהמוסד שמטרתו העיקרית היא לספק למבוטחים ביטחון כלכלי סוציאלי, יעזור לאותם טועים ששילמו ביתר, ומיהם בעצם המשלמים ביתר?

13,000 מקבלי קצבת זקנה. הם פטורים מתשלום דמי ביטוח לאומי ובכל זאת שילמו (בטעות). ככה מוגדר בחוק – מבוטח שהגיע לגיל שנקבע בחוק זה זכאי לקצבת זקנה (קצבת זקנה בגיל המוחלט). קצבת זקנה ניתנת גם למבוטח לפני הגיל המוחלט ולאחר גיל הפרישה מעבודה במידה והכנסתו אינה גבוהה מן ההכנסה המרבית שנקבעה ( קצבת זקנה בגיל המותנה). ועל פי החוק – עובדים שזכאים לקצבת זקנה הן בגיל המוחלט והן בגיל המותנה פטורים מתשלום דמי ביטוח מהכנסתם מעבודה.

אלא מה, מבקר המדינה יוסף חיים שפירא כבר לפני כחצי שנה בדוח השנתי ל-2014 הצביע על 13,000 שכירים בממוצע שבמהלך ביקורת בשנים 2009 עד 2012 נמצא שהם מקבלי קצבת זקנה ולמרות זאת הם משלמים דמי ביטוח לאומי שוטפים למוסד לביטוח לאומי. רק באנשים האלו, על פי בדיקת אנשי המבקר התשלום המיותר הזה עומד על 85 מיליון שקל. זה לא רק זה – ביטוח לאומי נגבה ביתר גם מכאלו שעובדים במספר עבודות והם לא מבקשים תיאום דוח, ביטוח לאומי גם לא משלם (איכשהו) את כל המגיע ליולדות וכן מסתבר שביטוח לאומי חייב סכום עתק למילואימניקים. החברות הכוללת של הביטוח הלאומי ובמילים אחרות הזכויות שלנו (שלא נוצלו) עומדת על 1 מיליארד שקל (וזו הערכה של מבקר המדינה). כאן, תוכלו לבדוק מה החובות והזכויות שלכם בביטוח לאומי.

מאז פרסום הדוח במאי ועד היום לא נעשה דבר, ומאוד ייתכן שהמספר הזה דווקא עלה – אז אם אתם מקבלים קצבת זקנה חשוב שתזכרו ותפנימו ותבדקו – אתם לא צריכים לשלם די ביטוח לאומי. חבל על הכסף!