מניית טבע – לאן?

אול-יר, ממשיכה להסתבך כי במהלך סקירה ראשונית של כלל מסמכי המימון של החברה, שביצעה ההנהלה לבקשת ועדת הביקורת שלה, נמצאה הלוואה על סך של 4.85 מיליון דולר שניתנה במשותף לחברה ולבעל השליטה יואל גולדמן, וזאת ללא אישור הדירקטוריון וועדת הביקורת שלו. בעקבות הגילוי התבקש גולדמן להעמיד בתוך שבוע פיקדון של 1.15 מיליון דולר לטובת אול-יר, לטובת פירעון חלקו הפרטי בהלוואה.

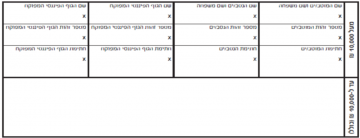

אגח אמריקאיות – המקרה של אול-יר

אול-יר, דיווחה לפני כחודש על העברת כספים לבעל השליטה, יואל גולדמן, מבלי שהדבר דווח. החברה הפועלת בשוק הנדל"ן בברוקלין,מסרה אז על טעות מהותית בדוחותיה הכספיים לרבעון השני ולרבעון השלישי של 2018. וכן דיווחה על חולשה מהותית בבקרה הפנימית שלה. בעקבות הטעות הודיעה אול-יר כי היא פועלת לפרסם מחדש את הדוחות הללו, להציג האת היתרות והגילויים הנדרשים, וכן לתיקון זרימת המידע הפנים ארגונים לצורך מניעת הישנות המקרים.

הדיווח על ההלוואה המוזרה, נמצא בעקבות בדיקה של וועדת הביקורת. את הבדיקה מבצעת ההנהלה ובראשה גולדמן עצמו, שמחזיק בתפקידי הנשיא והיו"ר, ולצדו סמנכ"ל הכספים, יזהר שמעוני. מסקירה ראשונית של מסמכי המימון התברר כי בחודש פברואר 2018 נטל גולדמן הלוואה בהיקף נוכחי של 4.85 מיליון דולר כנגד שלושה נכסים מניבים למגורים בברוקלין. נכס אחד מתוך השלושה נמצא בבעלותו המלאה של גולדמן, השני נמצא בבעלות מלאה של אול-יר ואילו בשלישי מחזיקים אול-יר וצד שלישי בחלקים שווים. לפי הדוח הנוכחי, שווי הנכס הפרטי של גולדמן עומד על 1.85 מיליון דולר בשעה שחלקו בהלוואה מסתכם ב-1.08 מיליון דולר. שני הנכסים האחרים בהם מחזיקה אול-יר, מסתכמים לשווי של 6.45 מיליון דולר, כאשר חלקם בהלוואה עומד על 3.77 מיליון דולר.

שלושת הנכסים עומדים כבטוחה מול ההלוואה המשותפת, כשבעל השליטה והשותף ערבים להבטחת ההלוואה המשותפת.

אגח אמריקאיות – המקרה של אול-יר

קרן התשתיות והאנרגיה ג׳נריישן קפיטל (Generation Capital) פרסמה תשקיף להנפקה ראשונה של מניות לציבור (IPO) בבורסה בתל-אביב. בכוונת ג'נריישן קפיטל לגייס כ-100 מיליון שקל ולהפוך לקרן הסחירה הראשונה בישראל. הקרן גייסה לפני כחצי שנה ממשקיעים 230 מיליון שקל והשקיעה כמעט את כל הסכום בפרויקטי תשתיות ואנרגיה.

הקרן רכשה לאחרונה 50% מרפק אנרגיה, חברה־בת של רפק, תמורת 70 מיליון שקל. בנוסף לקרן 50% מחברת האנרגיה הירוקה להב הרים ירוקים שבשליטת אלי להב (השקעה של 34 מיליון שקל) וכן השקעה בשיעור 49% מחברת האוטובוסים בון תור ב־105 מיליון שקל.

כך או כך, את ההנפקה הצפויה יובילו חברות החיתום פועלים אי.בי.אי. ניהול וחיתום, רוסאריו קפיטל ואפסילון חיתום והנפקות.

בראש ג'נריישן קפיטל עומדים יוסי זינגר, המכהן כיו"ר, וארז בלשה, כמנכ"ל, שניהם בעלי ניסיון ריאלי מוכח ויוצר ערך בניהול עסקים בתחום האנרגיה והתשתיות ולשניהם רקורד של עבודה משותפת והישגית לאורך זמן. לצידם, שותפה בחברת הניהול של הקרן גם קבוצת ההשקעות ויולה (Viola).

ג'נריישן קפיטל גייסה עד כה, במסגרת הנפקות פרטיות, סכום מצרפי של כ- 260 מיליון שקל ממשקיעים מוסדיים, פרטיים ומחברת הניהול. נכון להיום, ביצעה הקרן 3 השקעות בהיקף של כ- 226 מיליון שקל. תיק ההשקעות של הקרן כולל כיום את חברת בון-תור (אחזקות הקרן בשיעור של 49%), העוסקת בתחום הסעת ההמונים ובתחום התחבורה הציבורית (דרך אחזקתה בחברת מטרופולין); חברת להב הרים ירוקים (אחזקות הקרן בשיעור של 50%), הפועלת בתחום האנרגיה הפוטו-וולטאית ובנוסף הינה בעלת השליטה בחברת סולגרין הציבורית; ורפק אנרגיה (אחזקות הקרן בשיעור של 50%), בעלת 2 תחנות כוח פרטיות בהספק מצטבר של 146 מגה וואט שעה ו- 80 טון קיטור בשלבי ההקמה האחרונים בצפון הארץ.

הנפקת הקרן הינה מהלך חדשני, במסגרתו מוצע למשקיעים מוצר ראשון מסוגו של קרן השקעות סחירה בישראל בתחום האנרגיה והתשתיות, שתמקד את השקעותיה ב- 4 תחומים מרכזיים: חשמל ואנרגיה, תחבורה, סביבה ומים, ותחום הבינוי והלוגיסטיקה. אסטרטגיית הקרן היא להשקיע ברוב של נכסים בעלי תזרימי מזומנים יציבים לטווח ארוך, ובנכסים בעלי פוטנציאל השבחה.

הקרן שואפת לגייס מדי שנה כ- 200 מיליון שקל לביצוע השקעותיה ולהשיג תשואה שנתית ממוצעת של 10% על ההון המושקע. מטרת הקרן היא לייצר למשקיעים הכנסה יציבה לטווח ארוך באמצעות חלוקת דיבידנדים רב שנתית.

חברת הניהול של הקרן גובה דמי ניהול המחושבים לפי שווי נכסי הקרן (לפי ההון המושקע בפועל ולא ביחס לכלל משאביה הכספיים של הקרן). החל ממועד ההנפקה, שיעור דמי הניהול ינוע בין 1% ל- 1.75%, והוא נקבע בהתאם להיקף נכסי הקרן.

הכלכלן הראשי של הראל, עופר קליין סבור כי המדד בשנת 2019 יעלה ל-1.2%, לעומת 0.8% בשנת 2018. "העלייה הצפויה באינפלציה היא בעיקר כתוצאה מהמשך עליית השכר במשק. להערכתנו, בנק ישראל לא צפוי להעלות את הריבית בקרוב", אומר קליין ומוסיף – "מדד המחירים לחודש דצמבר 2018 ירד ב-0.3 אחוז (מעט נמוך מהצפי למינוס 0.2%) כאשר הירידה החדה במחיר הדלק (שגרעה קרוב ל-0.3 אחוז מהמדד) לצד הוזלת החופשות היו התורמים המרכזיים לירידה. בעקבות המדד האינפלציה בשנת 2018 (דצמבר מול דצמבר) ירדה ל-0.8 אחוז, נמוכה מיעדה שנה חמישית ברציפות. התחזית שלנו ל-2019 עלתה קלות ל-1.2 אחוזים בשל העלייה במחירי הנפט והשכר בקיזוז הייסוף בשקל. בנוסף, יש לציין שיש אי-וודאות לגבי עמידת הממשלה ביעד הגירעון השנה, אך אנו מאמינים שהממשלה החדשה שתקום תשמור על משמעת פיסקאלית ולא תאפשר לגירעון (כאחוז מהתוצר) לעלות באופן משמעותי מעל ליעד, דבר שיחייב אותה לרסן את קצב הגידול בהוצאות או לחלופין להעלות מיסים לאחר הבחירות – ולכך יהיו השלכות על האינפלציה כלפי מעלה.

"לגבי סיכום ישיבת הוועדה המוניטרית, הרי שהיה פה אחד לגבי הריבית וחילוקי דעות לגבי ההתפתחות הצפויה של האינפלציה. כאמור, להערכתנו, בנק ישראל לא צפוי להעלות את הריבית בקרוב.

"החלטת הריבית האחרונה של בנק ישראל התקבלה פה אחד. חברי הועדה סבורים שלירידות החדות בשווקים הפיננסים בשבועות עד להודעה תהיה השפעה מועטה על הכלכלה המקומית, אך יש סיכון גבוה יותר שבמידה והירידות ימשכו הם יפגעו במקורות המימון של חברות, במיוחד בענף ההיי-טק. חברי הועדה סבורים שהסיכון העיקרי למשק נובע מחו"ל, בשל אובדן המומנטום של הכלכלה העולמית בעיקר מכיוון אירופה ויפן, לצד אי הוודאות של השלכות מלחמת הסחר בין ארה"ב לסין. לגבי האינפלציה חברי הועדה חלוקים בדעתם; חלקם סבורים שהעלייה באינפלציה מאבדת מומנטום בשל חוזקו של השקל לצד הירידות החדות במחירי האנרגיה. מנגד, אחרים חושבים שהעלייה המהירה בשכר תוביל בסופו של דבר לעליית מחירים.

"בסיכומו של דבר, הפרסום לא משנה את הערכנו לגבי הריבית: בשל הקו המתון שנקט נגיד בנק ישראל במסיבת העיתונאים האחרונה, האינפלציה הנמוכה מהיעד והתחזקות השקל אנו לא צופים עלייה בריבית בחודשים הקרובים".

ריבית פריים – ככה הבנקים עושים עליכם קופה

חברת הדירוג מעלות ערכה היום בבורסה בת"א כנס בנושא הדינמיקה בשווקים הפיננסיים – מבט מקומי וגלובלי.

רונית הראל בן זאב, מנכ"לית S&P מעלות, אשר פתחה את הכנס במבט על הסיכונים בשוק החוב המקומי ל-2019, אמרה כי "תהליך ההתאמה של השוק לסביבת ריבית עולה ב-2019 יושפע גם מהתנהגות שער החליפין.

התחזקות השקל בעשור האחרון גוננה על ה- home bias ועודדה אותה, אולם אם השקל יחדל להתחזק, ועוד יותר מכך אם הוא ייחלש, תיחלש ההטיה הביתית ויותר השקעות יופנו לחו"ל, במיוחד לשוק האמריקאי, שמציע כבר עתה תשואות גבוהות יותר לפדיון. במילים אחרות, התייצבות השקל או התחזקותו יכולים להאיץ את תהליך העלייה בתשואות מעבר לנגזר מתהליך העלייה בריבית. יחד עם זאת, החשש ממידת העוצמה של תהליך ההתאמה לרמת ריביות גבוהה יותר, ימשיך לתמוך ברמת הסלקטיביות של המשקיעים. יש להניח כי ב-2019 חברות יגייסו פחות מהיקפי הגיוס להם הורגלנו כשהריבית היתה אפסית, תוך שהן ממשיכות לפעול להורדת המינוף."

עופר עמיר, מנהל תחום דירוג חברות נדל"ן ב-S&P EMEA, הנחה בכנס פאנל בנושא: הנדל"ן המסחרי בעידן הסחר המקוון. בדיון השתתפו נתן חץ, מנכ"ל אלוני-חץ, חיים כצמן, מייסד ומנכ"ל גזית גלוב ואבי לוי, מנכ"ל מליסרון.

לדברי כצמן, "התופעה הבינלאומית בכל העולם היא אורבנזיציה מתמשכת, כבר אלפי שנים. שיעור המתגוררים בערים יילך ויגדל בשנים הבאות, ואני חושב שיש לחלק את ענף הריטייל בין השווקים הראשוניים והמשניים. זיהינו זאת כבר ב-2010, ובגזית גלוב מכרנו בשנים האחרונות נכסים בהיקף של מעל 15 מיליארד שקל באזורים משניים ושלישוניים. כולנו הבנו שהאי-קומרס לא יחליף את האופליין אבל בוודאי ישתלב בו ותהיה לו השפעה רבה. השילוב בין אופליין ואונליין הוא לדעתי המודל שהולך לנצח. כולם מדברים על כמה אמזון מתפתחת, אבל מצד שני – לוולמארט יש היום 11 מיליארד דולר מחזור מכירות באונליין, כך שרואים תנועת מלקחיים משני הצדדים. שחקני האונליין רוצים להיות אופליין ולהיפך. ברבעון השלישי של 2018 הצגנו שיעורי תפוסה בערים רבות בעולם של 96.3%, שיעור שעלה בשנה האחרונה באחוז ורבע. כלומר, כנראה שיש מי שרוצים להיות אצלנו במרכזים וזו ההוכחה הנצחית לרלוונטיות של הריטייל אופליין. המיקומים והדמוגרפיה הם המשתנה הקובע בכל המכלול הזה."

לדברי אבי לוי, מנכ"ל מליסרון, "אני לא בטוח שהירידה בשכ"ד בקניונים המובילים היא רק כתוצאה מהאי קומרס. היו כמה השפעות. אנחנו לא רואים היום את הגידול בפדיונות שלו הרוגלנו יחסית לשנים קודמות. שכר הדירה יכול לעלות רק אם הפדיון עולה, ועדיין אנחנו במגמת גידול בשכ"ד גם את גידול יותר מתון."

בהתייחס לשאלה – האם הוגן שמדינה עוזרת דווקא למתחרים של השוכרים שלך עם הקלות במע"מ על חבילות מחול? אמר לוי, "ניקח לדוגמא את זברה שהגישה בקשה השבוע להקפאת הליכים. זברה מוכרת במחירים מאד מאד זולים. אני לא מבין את ההגיון שזברה על מוצריה תשלם מעמ למדינה, ומוצרים שנמכרים באמזון או איביי יהיו פטורים ממעמ. היתה לנו פגישה עם כל אנשי האוצר, כולל מנכ"ל האוצר ואנשי אגף תקציבים, ואנשי מס הכנסה. כולם הסכימו איתנו לחלוטין שצריך לבטל את הפטור של מעמ למוצרים שמיובאים באינטרנט. לצערנו, השר כחלון היחיד שהתנגד, ומשיקולים פוליטיים לא הסכים לבטל את הפטור. אני מאד מקווה ששר האוצר הבא יהיה קשוב יותר למצב במשק ויעשה זאת. באירופה ביטלו את הפטור, גם באוסטרליה ביטלו ואף הטלו מס. כך שהמדינות מבניות את הבעייתיות באפליה הזו."

לנה שוורץ, מנהלת תחום מוסדות פיננסיים ישראל ב-S&P מעלות, אמרה כי "הבנקים בישראל ממשיכים ליהנות מסביבה כלכלית תומכת, אולם רמת האי וודאות בסביבת הפעילות עלתה. להערכתנו, האתגרים העיקריים העומדים בפני הבנקים ב-2019 הם התגברות התחרות, חשיפה גבוהה לנדל"ן ולמינוף משקי הבית, כאשר במקביל הם מתמודדים עם הצורך להמשך שיפור היעילות התפעולית והתאמת המודל העסקי לאתגרי הטכנולוגיה. יחד עם זאת, אנו סבורים כי הבנקים ערוכים טוב יותר להתמודד עם התממשות של סיכונים, בעיקר בזכות איכות הנכסים הטובה, הפחתת הריכוזיות במערכת ובניית כריות הון בתמיכת הפיקוח על הבנקים."

עמנואל וולאן, מנהל בכיר הממונה על דירוג מוסדות פיננסיים ב-S&P העולמית, אזור EMEA, דיבר בכנס על הבנקאות העולמית בעידן של העלאות ריבית ושינויים במדיניות המוניטרית בעולם. לדבריו, "S&P צופה כי הבנקים בעולם יתמודדו עם תנודתיות רבה יותר בשווקים ב-2019 כתוצאה מאי וודאות רגולטורית והשלכות של ההקלות המוניטריות. מחזור האשראי ישנה מגמה במוקדם או במאוחר, והדגש יהיה על חוסר יציבות שנבנתה הן בשווקים המפותחים והן בשווקים המתעוררים, וזאת גם אם השיפור במאזן הבנקים ימתן את ההשפעה. שינוי במדיניות המוניטרית עשוי להוביל לתמחור מחדש של הסיכונים בשווקים ולתיקון בחלק משוקי המשכנתאות."

עוד אמר וולאן, כי "תנאי האשראי תומכים בבנקים אולם הסיכונים שנוצרו בעקבות נורמליזציה במדיניות המוניטרית, מלחמות הסחר וסיכונים פוליטיים שוטפים גוררים את בטחון המשקיעים ומחלישים את המומנטום הכלכלי."

קרן הפנסיה של מנורה מבטחים במסלול כללי מובילה את התשואות ב-2018. הקרן שמנהלת קרוב ל-80 מיליארד שקל (במסלול כללי) הניבה תשואה של 1.65% בשנת 2018, כשאחריה קרן הפנסיה ספיר של כלל ביטוח עם תשואה של 1.3%.

מנורה מבטחים שהיא גוף הפנסיה הגדול ביותר, הניבה בשלוש שהנים האחרונות תשואה ממוצעת של 4.65%.

במסלול הפנסיה לגילאי 50 ומעלה, הובילה ב-2018, הקרן של הלמן אלדובי עם תשואה של 0.97%, ואחריה מנורה מבטחים עם 0.68%.

במסלול של עד גיל 50 מובילה קרן הפנסיה של הפניקס עם 1.05% והלמן אלדובי שניה עם 0.75%.

החיסכון בקרנות פנסיה הוא אחת מהאפשרויות לחסוך לתקופת הפנסיה. בפועל, רוב הציבור בוחר במסלול זה, אך קיימים מסלולים נוספים לרבות – קופות גמל וביטוחי מנהלים (בעיקר ביטוחי מנהלים "ישנים").

בשנים האחרונות הושקו קרנות פנסיה נבחרות/ קרנות פנסיה ברירת מחדל. מדובר על קרנות פנסיה עם דמי ניהול נמוכים במיוחד שמאפשרים לציבור הרחב לחסוך מבלי לשלם דמי ניהול גבוהים למנהלי ההשקעות. עד אז, רק עובדים במקומות גדולים שהשיגו תנאים משופרים מקרנות הפנסיה יכלו לקבל דמי ניהול נמוכים. עכשיו, זה אפשרי לכולם – להשוואה בין הקרנות הנבחרות

סלקום מפטרת 250 עובדים – 5% מכח האדם שלה. הפיטורים הגיעו לאחר שבחודשים האחרונים לא הצליחו ההנהלה והועד להגיע להבנות על הצמצומים הדרושים. .

במכתב ששלח לעובדים, כותב מנכ"ל החברה – ניר שטרן: "כידוע לכם, אנו פועלים בשוק הסלולר בסביבת תחרות מוגברת. ברבעון השני לשנת 2018 דיווחנו על הפסד של 37 מיליון שקל. גם תוצאות הרבעון השלישי של 2018, משקפות מגמה של המשך השחיקה ורווחיות אפסית. לאור המשך התחרות הגבוהה הצפויה בשנת 2019, והרגולציה המכבידה צמצמנו בחודשים האחרונים, כמעט לחלוטין, הוצאות בחברה שאינן מוגדרות כהכרחיות. לצערי למרות המאמצים שכולנו משקיעים וכל המהלכים שאנו מבצעים, עלינו לבצע מהלכי התייעלות נוספים.

"כמנכ"ל החברה שרואה את התמונה כולה, לנגד עיני עומדת בראש ובראשונה טובת החברה. עליי מוטלת החובה וגם האחריות לדאוג לפרנסתם של אלפי העובדים המועסקים בחברה. אני עדיין חושב כי עלינו לעשות הכל על מנת להימנע מפיטורי עובדים. עלינו להרים כל אבן ולבחון כל דרך לצמצם הוצאות, לפני שאנו נוקטים במהלך חריג כזה. צמצום כוח-אדם צריך להיות המוצא האחרון בלבד. בארבע השנים האחרונות ועל אף סביבת התחרות המוגברת בכל תחומי הפעילות של קבוצת סלקום, נהנו עובדי הקבוצה מתקציבי שכר ורווחה גדולים בהתאם להסכם הקיבוצי.

"כך, בין השנים 2015-2018, שולמו לעובדים, בין היתר: מעל 80 מיליון שקל במצטבר עבור עדכון שכר ב-3% מידי שנה בממוצע (כ-13% בפרק זמן של 4 שנים, אל מול סביבת אינפלציה הקרובה ל-0), כ-60 מיליון שקל לתקציב הרווחה המשותף לפעילויות רווחה (מתוכם מעל 23 מיליון שקל לתקציב נופשי חברה, מעל 6 מיליון שקל למסיבות פורים, ומעל 4 מיליון שקל לאירועי ספורט). כ-60 מיליון שקל לתקציבים מהפרק הכלכלי בהסכם הקיבוצי (זכאות והגדלת הפרשות לקרן השתלמות, הגדלת הכיסוי הפנסיוני, בדיקות רפואיות, השתתפות בגני ילדים וקייטנות, ביגוד). חשוב ליכמנכ"ל החרה להדגיש כי כל עוד מצב החברה איפשר זאת, יכולנו לצאת לנופשים וליהנות מתקציבי רווחה מוגדלים, אבל כולנו מבינים שהזמנים השתנו, ולצערי מה שיכולנו להרשות לעצמנו בעבר, איננו יכולים עוד לאפשר היום. אני מאמין וכולכם וודאי תסכימו איתי, שבעת הנוכחית אפשר וצריך לנהוג אחרת. אני מודיע לכם כאן כי החלטתי ששכרי ושכר חברי ההנהלה יופחת בצורה משמעותית.

"לפני שאפילו עובד אחד מאבד את מקום עבודתו, אפשר וצריך לצמצם חלק מתקציבי הרווחה הגדולים. לפני שאפילו עובד אחד מאבד את מקום עבודתו, אפשר וצריך לוותר על עדכוני השכר בתקופה הקרובה. זה הדבר המתבקש והראוי לפני שמפטרים עובדים וכך הייתי מעדיף שננהג. ההנהלה והוועד שותפים לרצון להימנע מפיטורי עובדים, אך לצערי אנו חלוקים בנוגע לשאלה איזה תקציבים יש לעצור השנה. אני מבהיר כי בכוונתי להמשיך לקיים דיאלוג פתוח עם יו"ר הוועד במטרה להגיע לפתרון מוסכם שגם ידאג לרווחת עובדי החברה, גם ייתן מענה לצורך לבצע התייעלות בחברה ומעל הכל ימנע פיטורי עובדים".

"יו"ר הוועד משקיעה מאמצים רבים בניסיון למציאת פתרונות, הן בשיחות מולי והן באפיקים אחרים ועל כך הערכתי הרבה. אני משוכנע שבאחריות משותפת נצליח למצוא את הדרך הנכונה ולהגיע להבנות לטובת החברה. ועד העובדים כגוף אחראי וכמייצגם של העובדים, מבין יחד איתנו את החשיבות שבשמירה על קבוצת סלקום כחברה מצליחה. אני יכול להבטיחכם כי אני פועל כל העת וללא לאות לשמר את מעמדה של סלקום כקבוצת תקשורת מובילה אך לא פחות חשוב מכך, לכך שסלקום תהיה מקום עבודה מתגמל וראוי לאמון ולמאמץ של כולכם. זו לא עת קלה לכולנו, אך אני בטוח שנצא ממנה חזקים ומחוזקים. אמשיך לעדכן אתכם בהתפתחויות בעניין זה בימים הקרובים".

סאני תקשורת, מקבוצת לפידות של יעקב לוקסמבורג, המייבאת את מכשירי סמסונג, מדווחת על תוצאות מקדמיות וראשוניות לרבעון האחרון של השנה.

הנתונים, מוסרת החברה הם בהתבסס על המידע והנתונים הקיימים בידה נכון למועד פרסום דוח זה, בקשר עם תוצאות פעילותה הלא מבוקרות והלא סקורות לרבעון האחרון של שנת 2018.

החברה מעריכה כי הכנסותיה במהלך הרבעון הרביעי של שנת 2018 יסתכמו בטווח של 285-280 מיליון שקל

כמו כן, החברה מעריכה כי הרווח התפעולי שתרשום במהלך הרבעון הרביעי של שנת 2018 יסתכם בטווח של 19-16 מיליון שקל, ואילו הרווח הנקי יסתכם בטווח של 18-15 מיליון שקל. הרווח התפעולי לפני הפחתות (EBITDA ) שתרשום במהלך הרבעון הרביעי של שנת 2018 יסתכם בטווח של 23-20 מיליון שקל.

סאני – הדגמים החדשים של סמסונג הביאו לעלייה של 18% במכירות ל-316 מיליון שקל

סאני מאכזבת בהכנסות, אך משפרת את הרווח; צופה שיפור בתוצאות הרבעונים הבאים

פז נסחרת בשווי הוגן – כך עולה מהסקירה של לאומי שוקי הון.

אלה פריד אנליסטים בלאומי מסבירה את ההמלצה – "אנו מותירים את ההמלצה למניית פז על "משקל שוק" ואת מחיר היעד על 575 מ' ש"ח. ב-12 החודשים האחרונים הניבה מניית פז תשואת חסר של 8% מול מדד ת"א-125, אך המשיכה להיסחר בטווח המחירים ההיסטוריים של 5 השנים האחרונות. מרבית התשואה השלילית נרשמה לאחר שהחברה הפגינה חוסן לפגיעה הרגולטורית במגזר הקו"מ, כך שהיא נבעה מגורמים אחרים. פז הושפעה מהתכווצות המכפילים בקבוצת ההשוואה באגן ים התיכון המזרחי, מחשש מהשפעת ה-IMO על מרווחי הבנזין, ומהשינויים המתוקשרים בדירקטוריון וריבוי הידיעות על הרכב החשמלי. סכנות אלו רלבנטיות כמובן לכלל התעשייה, אבל מכפילEV/EBTDA הגבוה יחסית לממוצע האזורי (עמוד 2), לצד העובדה ששני הסקטורים העיקריים כנראה יושפעו בטווח הארוך ממהפכת הרכב, בהחלט באה לידי ביטוי.

"התייעלות ותוכנית אסטרטגית: אנו ממשיכים להתייחס בזהירות ליעד החיסכון, בסך 100 מ' ₪, דווקא בשל הניהול ההדוק של מגזר הקו"מ – שבפועל כבר השיב כ-35 מ' ₪ EBITDA, שנבעו מהקיצוץ במרווחי השיווק. הוספנו בשלב זה כ-0.4 $ תרומה של המתקן להשבת גזים, ואנו מחכים ל-4Q 2019 על מנת לאמוד את תרומתו של פרויקט ה-Cat Cooler , שנועד לאפשר לפצחן הקטליטי לעבד את מרבית המזוט המיוצר בבז"א ולספק תוך כדי כך חום שיורי כתחליף לקיטור.

"ההנחות שלנו לשנים 2018-2019: לא שינינו מהותית את הנחות המודל. העלנו ב-6% את תחזית ה-EBITDA המתואם לשנת ,2018 לכדי 1,084 מ' ₪, בעיקר בשל התוצאה שנרשמה בשלושה חודשים (805 מ' ש') – למרות הקיצוץ הרגולטורי בקו"מ והתנודתיות במחירי הנפט, שלעתים משפיעה לשלילה על הזיקוק. נציין כי חולשה אפיינה גם את מרווחי הבנזין, שעמדו ברבעון על 6-7 $ לחבית, מול מרווחי הדיזל שהתאוששו לכ-18 דולר בממוצע. ההנחות המעודכנות לשנת 2018: רווח תפעולי בזיקוק ולוגיסטיקה – 143 מ' ₪ (+16%), רווח תפעולי במגזר הקו"מ – 400 מ' ש' ( +2.5%), רווח תפעולי של 198 מ' ₪ לתעשיות, עם עליה קלה בפחת והפחתות.

"תחזית ה- EBITDA המאוחד לשנים 2019 -2020, בסך כ- 1.1 מיליארד שקלים, גוזרת מכפיל EV/EBITDA של 7 לחברה. התחזית מייצגת תרחיש שמרני, שכולל את איומי המאקרו. הוא שונה מתחזיות החברה, בהניחו המשך שחיקה במרווחי הבנזין ועליה מתונה יחסית של מרווחי הדיזל – לכדי 25$ בלבד. איננו מניחים עדיין פרמיה בגין ה"קאט קולר" ושואבים את ההנחות בעיקר מפרסומים ביחס לסכנת עודפי ההיצע של הבנזין (ווד-מאק), ירידה בביקוש לבנזין באירופה בשיעור של כ-15% (בלומברג) וסקירות על חברות אירופיות. נציין, כי למחירי הנפט, ובפרט לפרמיה על סוגי נפט לבנים (דלי הגופרית וקלים) מול הברנט, תהייה השפעה מכרעת על מרווח הייחוס הבסיסי הכולל במעבר ל-IMO (שקרוב לוודאי יתרחק מאורל) ועל מרווחי הבנזין בפרט.

"סוגיית המינוף תהיה תלויה לחלוטין באופק ההשקעה של המשקיעים. להערכתנו, בהנחה שרמת חוב פיננסי נטו בסך של כ-2.8 מיליארד ש' הינה מייצגת, מסתמן כי מדיניות תשואת הדיבידנד הקיימת (70% מהרווח הנקי) תואמת את האתגרים וההזדמנויות. כך נראה, כי לאור השינויים הדרמטיים המתרחשים בענף הרכב, אם רואים בפז השקעה ארוכת טווח, הגיוני להפנות את המשאבים להכנת החברה לאתגרים ולהזדמנויות. מבחינתנו, לא המינוף עומד במרכז הדיון, אלא התכניות האסטרטגיות ארוכות הטווח, הכוללת המשך ההתייעלות תוך שמירה על איכות המותג, פיתוח מתחמי התחנות והנדל"ן, בדיקת הזדמנויות בפטרוכימיה, ממשל תאגידי ולצדו שימור הידע והניסיון הקיימים בהנהלה.

שורה תחתונה: אנו סבורים שהתמחור הקיים קרוב לשווי ההוגן, וכולל אופציה ליהנות מתהליכי התייעלות (ייעול מטות), פוטנציאל נדל"ני והשפעה חיובית של IMO במחצית השניה של 2019".

פז נפט – ירדה 15% מתחילת השנה; הנה הסיבות

מדרגות מס רכישה עודכנו – רשות המסים מעדכנת את גובה מדרגות מס הרכישה, בהתאם לשיעור עליית מדד שירותי הדירות בבעלות (המדד הרלבנטי). מדובר על הקלה לרוכשי הדירות שכן מעכשיו, המדרגה לתשלם תעלה, ומס רכישה בפועל ייקטן.

המדרגות, נזכיר, מתעדכנות אחת לשנה בהתאם להוראות החוק. המדד הזה עלה בשנת 2018 ב-1.9%, שזה הרבה מעבר למדד המחירים לצרכן שעלה ב-0.3% והרבה מעבר למדד הדיור שירד ב-2.3%.

מדרגות מס רכישה – כל מה שצריך לדעת? ומתי כדאי לקנות דירה (ולשלם פחות מס)

המשמעות המספרית של המדד ושל העלאת המדרגות היא הפחתה בגובה המס הרכישה. מדרגת המס המינימלי של מס זה עומדת עתה על 1,696,750 שקל, שמתחת לה רוכשי הדיור יהיו פטורים, ומעליה הם יחויבו במס, לפי מצבם (רוכשי דירה יחידה או רוכשי דירה נוספת) ומחיר הדירה שירכשו. במקרה של דירה יחידה גובה המס ינוע בין 3.5% ל-10% ואילו עבור דירה נוספת, ישולם מס של 8%-10% החל מהשקל הראשון.

בהתאם לעדכון, מדרגות מס הרכישה לרוכשי דירה יחידה יהיו כאלה: כשמחיר הדירה מגיע לעד 1,696,750 שקל – הרוכש לא יחויב במס. על חלק השווי של הדירה שנע בין 1,696,750 שקל ל-2,012,560 שקל, המס יגיע ל-3.5%. על חלק השווי שנע בין 2,012,560 שקל ל-5,192,150 שקל, שיעור המס יגיע ל-5%. על חלק השווי שבין 5,192,150 שקל ועד 17,307,170 שקל, גובה המדרגה יגיע ל-8%, ואילו רוכשי דירות שמחירן יעלה על 17,307,170 שקל, ייאלצו לעמוד במדרגת המס הגבוהה ביותר של 10%.

רוכשי דירה נוספת, משקיעים למשל, יעמדו בשתי מדרגות מס, אולם גבוהות בהרבה: הם יצטרכו לשלם מס של 8% מהשקל הראשון. על חלק השווי שעד 5,194,225 שקל יחויב הרוכש במס של 8%. על דירה שעולה יותר מסכום זה, הוא יעלה למדרגת מס של 10%, שיוטלו על חלק השווי של הדירה שגבוה מ-5,194,225 שקל.

חישוב מס הרכישה ניתן לביצוע באמצעות אתרים שכוללים מחשבונים, ואולם מומלץ לבדוק אם המחשבונים מעודכנים במדרגות המס החדשות.

דוגמאות לחישובי מס:

אדם רכש דירה יחידה ב-2,200,000 שקל. על חלק השווי שעד 1,696,750 שקל – לא ישולם מס. על חלק השווי העולה על 1,696,750 שקל ועד 2,012,560 שקל ישולם מס בשיעור 3.5% שיגיע ל- 11,053 שקל. על חלק השווי העולה על 2,012,560 שקל ועד 2,200,000 שקל ישולם מס בשיעור 5% שזה 9,372 שקל. סך מס הרכישה יגיע במקרה זה ל- 20,425 שקל, לעומת 22,127 שקל בשנה שעברה.

דוגמה שנייה: אדם רכש דירת מגורים (שאינה יחידה נוספת) ב-6 מיליון שקל. על חלק השווי שעד 5,194,225 שקל ישולם מס בשיעור 8% שזה 415,538 שקל. על חלק השווי העולה על 5,194,225 שקל ישולם מס בשיעור 10% שזה 80,578 שקל. סך המס שרוכש זה יחויב בו יגיע ל-496,116 שקל, לעומת ומת 498,089 שקל בשנה שעברה.

מס רכישה דירה ראשונה (ודירה שנייה) – ככה זה עובד!

מעודכן ל-01/2019חוק המזומן משמע – פחות מזומנים, פחות שיקים, יותר אמצעי תשלום. אבל גם השקים שכן יהיו יעברו מהפכה.

עירית מנדלסון, מנהלת מחלקת חשבות ומערכות תשלומים וסליקה, הציגה את פעילותו של בנק ישראל בתחום מערכות התשלומים במיוחד בנוגע לחידושים באמצעי התשלום בכלל ולצמצום השימוש באמצעי תשלום מבוססי נייר בפרט. ההצגה הזו חשובה על רקע כניסת חוק המזומן לתוקפו.

השיק החדש – איך יראה השיק על רקע חוק המזומן

בנק ישראל נוקט במספר פעולות לעידוד השימוש באמצעי תשלום אלקטרוניים מתקדמים ומופחתי סיכונים וליישום סעיפי חוק מזומן המתייחסים לשיקים.

לכן פעל הבנק לעדכון התקן על פיו מודפסים שיקים בישראל, כך שבשיק המודפס במקור ללא הגבלת סחירות (ללא הגבלה של "מוטב בלבד" בשיק) מופיעה טבלה בגב השיק אשר תנחה את המשלם או המקבל לגבי המידע שהם נדרשים לציין בגב השיק.

מגבלות החוק בנוגע לעסקאות בשיקים

עסקאות בין אנשים פרטיים – אדם שאינו עוסק, לא יקבל שיקים בסכום של מעל 5,000 שקל, לכל מטרה, כאשר שם מקבל התשלום אינו מופיע עליהם. האיסור מוטל הן על כותב השיק, והן על מקבל השיק.

עסקאות בין עוסקים – עוסק, לא יוכל לתת או לקבל, לכל מטרה, שיקים בכל סכום, ששם מקבל התשלום אינו מופיע עליהם. האיסור מוטל הן על כותב השיק, בין אם הוא עוסק או לא, והן על מקבל השיק.

הסבת שיקים – חל איסור להסב שיקים או לקבל שיקים מוסבים, כאשר השם ומספר הזהות של המסב לא מופיעים על גבי השיק.

שיק דחוי שיופקד בבנק למשמרת לפני ה-01/07/2019 יחשב כשיק שהופקד לפני תחילת החוק והמגבלות לא יחולו עליו.

שינוי תקן השיק האחיד – בהתייחס לגב השיק – נועד לתת מענה להגבלות על הסבות השיקים בהתאם לחוק לצמצום השימוש במזומן:

מותרת הסבה אחת בלבד בין לקוחות פרטיים/בתי עסק – בסכום שמעל 10,000 שקל, כאשר הנסב ומספר זהותו נדרשים להיות רשומים על גב השיק. ניתן להסב מעבר לפעם אחת אם בהיסב השני השיק הועבר לתאגיד בנקאי, לבנק הדואר או לבעל רישיון למתן שירותי פיקדון ואשראי לשם פירעונו.

במהלך השנים האחרונות הוביל וקידם בנק ישראל נושאים רבים במערך התשלומים, ביניהם את תחום כרטיסי החיוב – על מנת לאפשר חלופה לשימוש באמצעי תשלום מבוססי נייר אנונימיים שהשימוש בהם מוגבל על פי החוק לצמצום השימוש במזומן. בנק ישראל פועל להסרת החסמים ויצירת התשתית שתאפשר ביצוע פעולות הן בדביט והן בחיוב נדחה, (שימוש בכרטיס משולב) תוך מתן שליטה ללקוח בבחירת סוג העסקה.

בתוך כך אנו עדים לעליה ניכרת בשנים האחרונות בשימוש בכרטיסי החיוב המידי, עליה של כ-30% הן במספר העסקאות והן בסכומן המצטבר השנתי בין השנים 2016-2017.

הטמעת תקן ה-EMV, תקן המאפשר תשלום חכם בבתי עסק שבנוסף להיותו תקן מאובטח לביצוע עסקאות בכרטיסי חיוב, יהווה תשתית לתשלומים חכמים באמצעות קרבה.

בנק ישראל ממשיך בקידום רפורמות במערך התשלומים ונוקט בצעדים תשתיתיים נוספים אשר השפעתם תורגש בשנים הקרובות, בין היתר קידום תשלומים ללא מגע. הטכנולוגיה מאפשרת לבצע תשלום באמצעות הצמדת כרטיס חיוב/ טלפון חכם/ שעון חכם/ צמיד אלקטרוני וכיוב' לקורא לשם ביצוע התשלום. דוגמה לכך קיימת בשירותי Apple Pay, Samsung Pay, Android Pay.

החוק להגבלת שימוש במזומן – כל מה שצריך לדעת

גיל בפמן, הכלכלן הראשי של בנק לאומי, מתייחס לתוצאות ההצבעה על הסכם הברקזיט בבריטניה ומגיש כי נראה שההצבעה שהיתה אמורה להיות רעה לכלכלה תהיה בסופו של דבר דבר טוב לכלכלה.

"התבוסה המהדהדת של הצבעת אמש על עסקת Brexit של רוה"מ מיי בפרלמנט של בריטניה, עוד יכולה להתברר כתוצאה טובה עבור התחזית לטווח הקרוב לכלכלה הבריטית והליש"ט", כותב בפמן, "התבוסה תחייב את מיי להשיג ויתורים נוספים, משמעותיים, מהאיחוד האירופי. זאת, על מנת להשיג עסקה שתצליח לקבל את הסכמת רוב הפרלמנט. על רקע זה ובמבט כולל, נראה כי פחתו הסיכונים שבריטניה תעזוב את האיחוד האירופי ללא עסקה ב -29 במרץ.

"הקונצנזוס המכריע נגד העסקה של רוה"מ מיי פירושו שהפרלמנט עשוי כעת להיות מסוגל להשיג שליטה גדולה מאוד על מהלך Brexit ולעבוד לקראת תהליך פרישה "רך" ו/ או משאל חוזר, וכמעט בכל מקרה גם להארכת תאריך היעד אל מעבר ל- 29 במרס . התוצאה עשויה לפיכך להעלות את הסיכויים של מימוש תרחיש BREXIT בנוסח "נורבגיה פלוס "מאוחר יותר השנה, ובכך להפחית את חוסר הוודאות שפוגע לעת עתה בצמיחה הכלכלית ומחליש את הליש"ט.

"בסך הכל, התבוסה של הממשלה מובילה ככל הנראה לשיפור בסיכויים להשגת הסכמה בפרלמנט על עסקה שונה מאשר היה עד כה, וזה יכול למעשה לסמן את תחילתה של עלייה בכלכלה הבריטית ובליש"ט.

על רקע זה, אם אכן יתממש, אנו מוצאים לנכון להעלות במקצת את תחזית הצמיחה של בריטניה בשנת 2019 מ-1.5% לכ-2.0-2.2%, ובמקביל לכך להמשיך ולראות את הבנק המרכזי של אנגליה מעלה את הריבית מן הרמה הנוכחית של 0.75%. לבסוף, שער החליפין של הליש"ט, שנחלש עד כדי 1.25 דולר לליש"ט במהלך דצמבר, וכבר החל להתחזק לכ-1.28 לאחרונה, עשוי להמשיך ולהתחזק חזרה לרמתו מחודש אפריל 2018 של כ-1.40".

הלישט מזנקת – חשש שהברקזיט לא יתממש