הוזלות של עשרות אחוזים בתעריפי הנסיעה הבינעירוניים באוטובוסים וברכבות בכל הארץ. שר האוצר כחלון ושר התחבורה כץ בבשורה לציבור – מהפכה בתעריפים בנסיעות בינעירוניות בתחבורה ציבורית.

החל מ-28 במרס 2018 יוכלו הנוסעים בקווי התחבורה הציבורית הבינעירוניים ליהנות מהוזלות דרמטיות של עשרות אחוזים בתעריפי הנסיעה באוטובוסים וברכבות. זאת לאחר ששר התחבורה והמודיעין, ישראל כץ, ומשרד האוצר חתמו על צו להוזלת תעריפי התחבורה הציבורית הבינעירוניים.

השר כץ ציין כי הרחבת הרפורמה גם לנסיעות הבינעירוניות תביא לצמצום פערים חברתיים ותוזיל באופן משמעותי את יוקר המחייה למשתמשי התחבורה הציבורית בישראל. כמו כן, היא צפויה להגביר את השימוש בתחבורה הציבורית. "הרחבת הרפורמה תאפשר לנוסע לבחור בין אמצעי התחבורה הציבורית השונים, אוטובוס, רכבת, ובעתיד הקרוב גם במוניות השירות, ובכך למעשה תגדיל באופן משמעותי את היצע הנסיעות והתדירות לנוסעים", הוסיף שר התחבורה.

ההוזלות החדשות בתחבורה הציבורית הבינעירונית ינתנו באמצעות מנוי חופשי יומי או חופשי חודשי ויחולו על נסיעות בכל חלקי הארץ (למעט הערבה ואילת). כך למשל, מנוי חופשי יומי ביןמטרופולין תל אביב למטרופולין ירושלים, המאפשר לנסוע ללא כל הגבלה, במשך כל שעות היממה, בכל אמצעי התחבורה הציבורית (אוטובוסים, רכבת ישראל, רכבת קלה ובעתיד גם במוניות השירות) בכל ערי המטרופולין וביניהם, יעלה 32.50 שקלים בלבד, לעומת 55.60 שקלים (תעריף הלוך ושוב ו-4 נסיעות עירוניות). מדובר בהוזלה של יותר מ-40%.

מנוי חופשי יומי בין העיר באר שבע ויישובי המטרופולין לבין מטרופולין תל אביב, המאפשר לנסוע ללא כל הגבלה, במשך כל שעות היממה, בכל אמצעי התחבורה הציבורית, בכל ערי המטרופולין וביניהם, יעלה 37.50 שקלים בלבד. טבעת מטרופולין באר שבע כוללת בין השאר את הערים אשקלון, קרית גת, אשדוד, קרית מלאכי, שדרות, נתיבות ואופקים, ערד, דימונה וירוחם. מדובר בהוזלה של עד 40%, לעומת 53.60 שקלים (תעריף הלוך ושוב ו-4 נסיעות עירוניות).

נסיעות בין כלל ישובי מטרופולין חיפה לכלל ישובי מטרופולין תל אביב, מנהריה ועד אשדוד, במהלך כל שעות היממה, בכל אמצעי התחבורה הציבורית (אוטובוסים, רכבת ישראל ומטרונית),תעלה באמצעות מנוי חופשי יומי 40 שקלים בלבד. מדובר בהוזלה של עד 60% מתעריף הנסיעה, לעומת 99 שקלים (תעריף הלוך ושוב ו-4 נסיעות עירוניות) בין תל אביב לנהריה.

מנוי חופשי יומי בין מטרופולינים סמוכים יעלה בין 18 ל-21.50 שקלים בלבד. כך למשל, נסיעות בין אשקלון וקרית גת לערים במטרופולין באר שבע יעלו במסגרת המנוי 18 שקלים בלבד. נסיעות בין עפולה ובית שאן לדרום רמת הגולן וסובב כינרת, ישובי וואדי ערה וחדרה, ובין אשקלון וקרית גת לטבעות הסמוכות מטרופולין גוש דן, בכל אמצעי התחבורה הציבורית, תעלה 21.50 שקלים בלבד.

במסגרת הרפורמה יונהג לראשונה גם מנוי חופשי יומי בכל הארץ, מקרית שמונה ועד למצפה רמון (למעט אילת והערבה), בכל המטרופולנים, מאפשר נסיעות ללא הגבלה במשך כל שעות היממה, בכל אמצעי התחבורה הציבורית (אוטובוסים, רכבת ישראל, רכבת קלה ומטרונית), בעלות של 60 שקלים בלבד.

רפורמת התעריפים בתחבורה הציבורית כוללת שלושה שלבים ויצאה לדרך לפני שנתיים (ינואר 2016). השלב הראשון כלל הוזלת תעריפים בארבעת המטרופולינים הגדולים, תל אביב, ירושלים, חיפה ובאר שבע. במסגרת השלב השני, שיצא לדרך מספר חודשים לאחר מכן, הורחבה הרפורמה לכל הערים והישובים בארץ ועתה היא תכלול גם נסיעות בינעירוניות, בכל רחבי הארץ (למעט אילת והערבה)

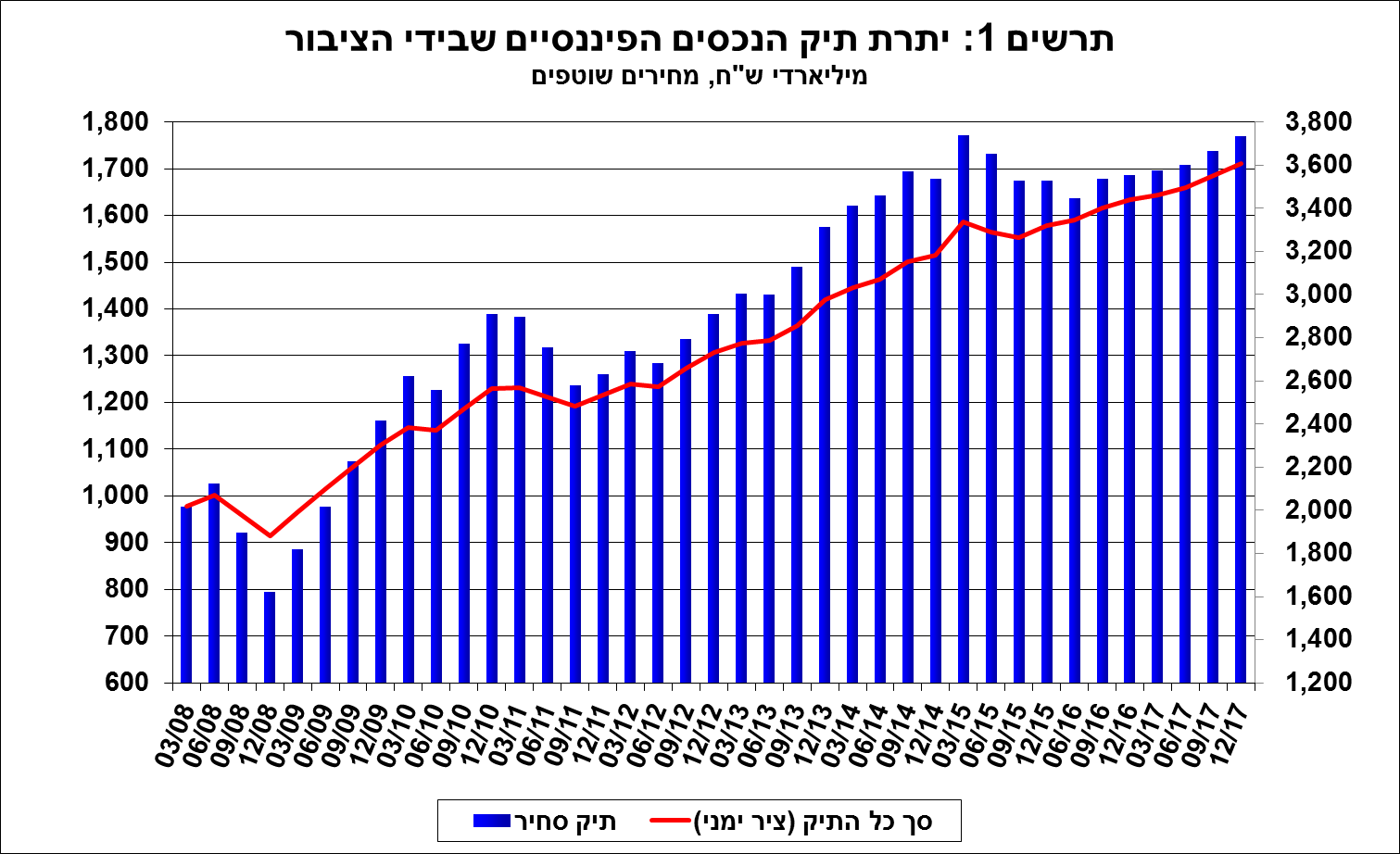

בנק ישראל מפרסם את תיק הנכסים של הציבור נכון לסוף 2017.

- ברביע הרביעי של שנת 2017 עלה שוויו של תיק הנכסים הפיננסיים של הציבור בכ-58.8 מיליארדי ש"ח (%7) ועמד בסופו על כ-3.61 טריליוני ש"ח.

- העלייה בשווי התיק ברביע הרביעי נבעה מעלייה במרבית המרכיבים.

- יתרת התיק המנוהל בידי המשקיעים המוסדיים עלתה ברביע הרביעי של שנת 2017 בכ-3.3% (50 מיליארדי ש"ח), ועמדה בסופו על כ-1.59 טריליון ש"ח. העלייה ביתרת התיק נבעה מעלייה ברוב רכיבי ההשקעה ובעיקר במניות בחו"ל, אג"ח ממשלתיות ומק"מ ומזומן ופיקדונות.

- ברביע הרביעי של השנה, נרשמו הפקדות נטו בקרנות הנאמנות בהיקף של כ- 6.3 מיליארדי ש"ח, בהמשך להפקדות ברביעים הקודמים.

מהחטיבה למידע ולסטטיסטיקה בבנק ישראל נמסר, כי ברביע הרביעי של שנת 2017 עלה שוויו של תיק הנכסים הפיננסיים של הציבור בכ-58.8 מיליארדי ש"ח (1.7%) ובסה"כ בשנת 2017 בכ-168 מיליארדי ש"ח (4.9%). יתרת תיק הנכסים עמדה בסוף שנת 2017 על כ- 3.61 טריליוני ש"ח

העלייה בשווי התיק ברביע הרביעי נבעה בעיקר מגידול ברכיבי המזומן והפיקדונות (20.8 מיליארדים, 1.7%), המניות בחו"ל (16 מיליארדים, 5.5%), המניות בארץ (7.6 מיליארדים, 1.5%) ואג"ח חברות (7.6 מיליארדים, 2.1%).

משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה במהלך הרביע הרביעי ב-2.5 נקודות האחוז ועמד בסופו על כ-285.9% (תרשים 2).

עלייה זו נבעה מקצב עלייה גבוה יותר של תיק הנכסים מאשר קצב עליית התמ"ג (0.8% במחירים שוטפים).

הרכב תיק הנכסים – מתחילת שנת 2017 חלה עלייה בשיעור הנכסים בסיכון של כ- 0.8 נקודות אחוז, זאת כתוצאה משילוב של השקעות נטו ועלייה במחירים. זאת לעומת ירידה של 0.5 ו-0.3 נקודות אחוז בשיעור הנכסים במט"ח ובחו"ל, בהתאמה. ירידה זו נבעה בעיקר מייסוף השקל מול הדולר שהקטין את השווי השקלי של נכסים אלו, שקוזזה בחלקה על ידי עליות המחירים בחו"ל והשקעות נטו.

התפלגות תיק ניירות הערך לפי מכשירים עיקריים – מניות בארץ

ברביע הרביעי של שנת 2017 עלתה יתרת המניות בארץ בתיק הנכסים בכ-7.6 מיליארדי ש"ח (1.5%) ועמדה בסוף חודש דצמבר על כ-513.1 מיליארדים. זאת בעיקר כתוצאה מעליית המחירים בבורסה בתל אביב.

אג"ח – ברביע הרביעי של שנת 2017 עלה שווי יתרת תיק אג"ח החברות הסחיר בארץ בכ-8 מיליארדי ש"ח (2.5%) ועמד בסוף דצמבר על כ-329.2 מיליארדים. זאת כתוצאה משילוב של עליית מחירים והשקעות נטו.

ביתרת תיק האג"ח הממשלתיות (סחיר ולא-סחיר) חלה עלייה של כ- 6.2 מיליארדי ש"ח (0.8%). שווי יתרת המק"ם נותר כמעט ללא שינוי.

מזומן ופיקדונות – יתרת רכיבי המזומן והפיקדונות עלתה ברביע הרביעי בכ- 20.8 מיליארדי ש"ח (1.7%), זאת בהמשך למגמת העלייה בשנים האחרונות. מרבית העלייה במהלך הרביע נבעה מהגדלת יתרות העו"ש והפיקדונות.

תיק הנכסים בחו"ל – ברביע הרביעי של שנת 2017 עלה שווי התיק המוחזק בחו"ל בכ-7.1 מיליארדי ש"ח (1.5%) ועמד בסוף דצמבר על כ-486 מיליארדים – המהווים כ-13.5% מסך תיק הנכסים:

- יתרת המניות בחו"ל עלתה בכ-16 מיליארדי ש"ח (5.5%) ועמדה בסוף הרביע על כ-305.3 מיליארדי ש"ח. העלייה ביתרת המניות בחו"ל נבעה משילוב של עליות המחירים בבורסות בחו"ל ומהשקעות נטו, שקוזזה חלקית ע"י ייסוף השקל.

- יתרת הפיקדונות בבנקים בחו"ל ירדה במהלך הרביע בכ-6.9 מיליארדים. בעיקר כתוצאה ממשיכות נטו של כל המגזרים, ועמדה בסופו על כ-4.8 מיליארדי ש"ח.

- יתרת האג"ח הסחירות (חברות וממשלתיות) ירדה בכ-2.1 מיליארדים (1.2%-) ועמדה בסוף הרביע על כ-175.8 מיליארדי ש"ח. הירידה ביתרת האג"ח נבעה מייסוף השקל מול הדולר שהקטין את השווי השקלי של היתרה. השפעת הייסוף קוזזה בחלקה ע"י השקעות נטו ועליות מחירים.

התיק המנוהל דרך משקיעים מוסדיים

יתרת התיק המנוהל בידי המשקיעים המוסדיים עלתה ברביע הרביעי של שנת 2017 בכ-3.3% (50 מיליארדי ש"ח), ועמדה בסופו על כ-1.59 טריליון ש"ח. העלייה ביתרת התיק נבעה מעלייה ברוב רכיבי ההשקעה ובעיקר במניות בחו"ל (17.3 מיליארדים, 9.1%), אג"ח ממשלתיות ומק"מ (10.5 מיליארדי ש"ח, 1.6%) ומזומן ופיקדונות (10 מיליארדי ש"ח, 8.8%).

משקלו של התיק המנוהל בידי המוסדיים מסך תיק הנכסים של הציבור נותר כמעט ללא שינוי ועמד בסופו על כ-44%.

ברביע הרביעי של שנת 2017 שיעור החשיפה של המשקיעים המוסדיים לנכסים זרים עלה מעט ועמד בסוף הרביע על כ-25.6% מהתיק. השינוי המשמעותי ביותר, במהלך הרביע הרביעי של השנה, התרכז אצל חברות הביטוח שהקטינו את היקף חשיפתן לנכסים זרים בכ-0.5 נקודת אחוז עד לרמה של כ-34.6%. זאת לעומת קופות הגמל קרנות ההשתלמות וקרנות הפנסיה החדשות שהעלו את שיעור חשיפתן במקצת.

- ברביע הרביעי של שנת 2017 שיעור החשיפה למט"ח (כולל נגזרי ש"ח/מט"ח) עלה בכ-0.5 נקודת אחוז, ועמד בסופו על כ-16%; יתרת החשיפה למט"ח במונחים שקליים עלתה בקצב גבוה יותר מאשר העלייה בסך נכסי ההשקעה. העלייה ביתרת החשיפה נבעה בעיקר מעלייה במחירי ני"ע בשוקי חו"ל וכן מזרם השקעות נטו בנכסים הנקובים והצמודים למט"ח. עלייה זו קוזזה במקצת כתוצאה מייסוף השקל מול הדולר (1.8%) שהקטין את השווי השקלי של התיק.

התיק המנוהל בקרנות נאמנות

קף התיק המנוהל באמצעות קרנות נאמנות ישראליות עמד בסוף הרביע הרביעי של שנת 2017 על כ-243 מיליארדי ש"ח, כ-6.7% מסך תיק הנכסים של הציבור.

ברביע הרביעי, נרשמו הפקדות נטו (עודף הפקדות על פדיונות, בניכוי דיבידנד) בהיקף של כ-6.3 מיליארדי ש"ח, זאת בהמשך להפקדות נטו של כ-13.2 מיליארדים בשלושת הרביעים הקודמים. ההפקדות נטו בשילוב עם העלייה במחירי הנכסים, הביאו לגידול של כ-9.6 מיליארדי ש"ח בשווי יתרות קרנות הנאמנות ברבעון הרביעי.

מהתפלגות הקרנות לפי התמחויות עולה כי בדומה לרביעים הקודמים של השנה, גם ברביע הרביעי התרכזו ההפקדות נטו בקרנות המתמחות באג"ח הכללי בארץ (4.2 מיליארדים, 4.7%). כמו כן בוצעו הפקדות בקרנות המתמחות באג"ח מדינה (1.5 מיליארדים, 5.1%) ובמניות בחו"ל (1.1 מיליארדים, 8.5%). מנגד חלו פדיונות נטו בקרנות מתמחות כספיות שקליות (1.3 מיליארדים, 8.7%-) ובאג"ח שקליות בארץ (1 מיליארדים, 5.4%-).

| מקום | מנהל הקרן | תשואה מתחילת השנה | היקף נכסים (מיליארדי שקלים) |

| 1 | מיטב דש | 0.63% | 7.8 |

| 2 | מנורה מבטחים | 0.49% | 4.1 |

| 3 | כלל ביטוח | 0.39% | 6.7 |

| 4 | מגדל | 0.34% | 11.1 |

| 5 | פסגות | 0.34% | 9.8 |

דוחות טובים להוט. החברה מסכמת את 2017 עם עלייה בהכנסות ל- 4.2 מיליארד שקל, גידול של כ-4% ביחס ל- 2016; עלייה של 486% ברווח הנקי ל- 246 מיליון שקל לעומת 42 מיליון שקל ב- 2016; mobile HOT ממשיכה להוביל את הגיוסים בשוק – עם גידול של כ-117 אלף לקוחות, והיא חברת הסלולר היחידה שצומחת בהכנסות, בשיעור גבוה של 18%.

הוט היא בעיקרה חברת טלוויזיה בכבלים/ טלוויזיה רב ערוצית, אך היא השכילה להפוך לחברת תקשורת שמספקת שירותים כמעט מלאים – הוט מובייל מספקת שירותי מובייל, החברה גם מספקת תשתית אינטרנטית וטלפוניה קווית, כך שהיא ממוצבת כגוף שמספק את מכלול השירותים, בדומה לבזק. לאחרונה גם סלקום ופרטנר נכנסו לשוק הטלוויזיה ובפועל גם הם מספקים שירותי תקשורת מלאים – תקשורת ניידת, נייחת, אינטרנט וטלוויזיה.

כך או אחרת, נכ"לית HOT, טל גרנות-גולדשטיין: "ברבעון הראשון של 2018 אנו רושמים הישג משמעותי עם גידול חיובי במצבת לקוחות החברה, לראשונה מזה שמונה שנים, וזאת למרות התחרות הגוברת בשוק התקשורת. מה שמוכיח, כי לקוחות החברה לא מוכנים להתפשר. גם ב-2017, HOT היא קבוצת התקשורת היחידה בישראל שצומחת זו השנה השניה ברציפות ומסיימת את 2017 תוך שהיא מתחזקת ומשתפרת בכל הפרמטרים הכספיים. HOT mobile היא המגייסת הגדולה ביותר בשוק הסלולר זו השנה השלישית ברציפות וממשיכה במגמת הצמיחה בהכנסות, שיפור משמעותי בכל הפרמטרים הפיננסיים וצמיחה חדה במכירות ציוד קצה".

תמצית הדו"חות:

- הכנסות החברה ב-2017 הסתכמו בכ- 4.2 מיליארד שקל, גידול של כ- 4% בהכנסות לעומת אשתקד.

- הרווח התפעולי הסתכם ב- 568 מיליון שקל לעומת 318 מיליון שקל אשתקד – גידול של כ- 79%.

- הרווח השנתי הנקי הסתכם בכ- 246 מיליון שקל לעומת רווח של 42 מיליון שקל בשנה מקבילה אשתקד, גידול של כ- 486%, הגדול ביותר מאז שנת 2011.

- ה-EBITDA הסתכם בכ- 1,721 מיליון שקל, גידול של 5% ביחס לשנה מקבילה אשתקד.

- HOT mobile ממשיכה את תנופת הגיוסים ומובילה את השוק עם גיוס של 117 אלף מנויים בשנה ומונה כיום כ- 1.564 מיליון מנויים. הכנסות HOT mobile ממשיכות לצמוח עם גידול של כ- 18% ביחס לשנה מקבילה אשתקד ל-1.2 מיליארד שקל.

- מהירות הגלישה הממוצעת של לקוחות תשתית האינטרנט היא המהירה ביותר בענף והגיעה ל-87.9 Mb.

להלן תמצית התוצאות לשנת 2017 בהשוואה ל- 2016:

| 2017 | 2016 | עלייה (ירידה) | השינוי % | |

| הכנסות | 4,026 | 4,054 | 152 | 4% |

| פחת והפחתות | 1,153 | 1,291 | (138) | (11%) |

| הפחתה בגין זכויות שימוש | – | 3 | (3) | (100%) |

| הוצאות תפעול | 2,061 | 1,968 | 93 | 5% |

| הוצאות מכירה ושיווק | 212 | 225 | (13) | (6%) |

| הוצאות הנהלה וכלליות | 212 | 216 | (4) | (2%) |

| הוצאות (הכנסות) אחרות | – | 33 | (33) | (100%) |

| רווח תפעולי | 568 | 318 | 250 | 79% |

| רווח נקי (הפסד) | 246 | 42 | 204 | 486% |

| EBITDA | 1,721 | 1,645 | 76 | 5% |

| % EBITDA מהכנסות | 41% | 41% | ||

| השקעות | 912 | 1,142 | (230) | (20%) |

| 2017 | 2016 | |

| מגזר כבלים | ||

| מספר לקוחות באלפים | 1,001 | 1,017 |

| שינוי במספר הלקוחות באלפים | (16) | (10) |

| לקוחות טריפל באלפים | 480 | 489 |

| ARPU בשקל | 230 | 233 |

| % נטישה | 17% | 14% |

| מנויי טלוויזיה | 789 | 811 |

| מנויי אינטרנט | 707 | 701 |

| קווי טלפון | 656 | 664 |

| סה"כ מנויים (RGU) | 2,152 | 2,176 |

| הכנסות במיליוני ₪ | 3,037 | 3,064 |

| רווח תפעולי במיליוני שקל | 694 | 700 |

| EBITDA במיליוני ₪ | 1,497 | 1,570 |

| % EBITDA מהכנסות | 49% | 51% |

| מגזר סלולר | ||

| מספר מנויים באלפים | 1,564 | 1,447 |

| שינוי במספר המנויים באלפים | 117 | 218 |

| ARPU בשקל | 52 | 50 |

| % נטישה | 39% | 35% |

| הכנסות במיליוני ₪ | 1,224 | 1,036 |

| הפסד תפעולי במיליוני שקל | (123) | 382 |

| EBITDA במיליוני ₪ | 224 | 75 |

| % EBITDA מהכנסות | 18% | 7% |

אודות קבוצת HOT

HOT היא קבוצת תקשורת הפועלת בכמה תחומים עיקריים – שידורי טלוויזיה רב-ערוצית למנויים, אספקת שירותי גישה לאינטרנט מהיר רחב פס על גבי תשתית הכבלים למגזר הפרטי והעסקי, שירותי טלפון, שירותי ISP, שירותי סלולר ושיחות בינלאומיות. בעל השליטה בחברה הוא פטריק דרהי, באמצעות קבוצת התקשורת הגלובלית Altice, החברה האם של HOT.

רפורמת המיסוי הירוק היא מהפכה של ממש. הרפורמה הזו, בצורה מסוימת כבר מיושמת – הרכבים ההיברידים למשל נהנים ממיסוי נמוך יותר מאשר רכבים על דלק, וזו הסיבה שרבים עוברים בשנתיים האחרונות לרכבים כאלו. אבל זו רק ההתחלה

ועדת הכספים אישרה פה אחד את רפורמת משרד האוצר ומשרד האנרגיה, הצפויה להביא להפחתה משמעותית בשימוש בסולר ופחם ולהגברת השימוש בגז טבעי, ובכך להפחית משמעותית את זיהום האוויר בישראל. לדרישת הוועדה הוכנסו ברפורמה שינויים רבים למיטוב הרפורמה ולתועלת הציבור והמשק

כן, מעבר לכך שמדובר בהקלה משמעותית מבחינת המיסוי, אז כמובן שיש כאן גם בשורה חברתית – הסביבה שלנו אמורה להיות נקייה יותר.

וועדת הכספים החליטה לאחר דיונים מעמיקים בנושא, לאשר את הרפורמה הירוקה שמטרתה – העלאת השימוש בגז טבעי בענפי התחבורה הציבורית, התעשייה וייצור החשמל, והפחתת השימוש בסולר ובפחם הנחשבים למזהמיי סביבה ואוויר מרכזיים. הרפורמה צפויה להוביל להגדלת העצמאות האנרגטית של ישראל, כאשר היא מקטינה את התלות בנפט והגז הטבעי מגיע ממאגרים מקומיים. בנוסף היא צפויה להוביל לעידוד הצמיחה בהשקעות במעבר לגז טבעי ופיתוח הענף. לדרישת הוועדה נקבע כי ייקור הפחם שבמסגרתה יכנס לתוקף רק במרץ 2019 ולא באופן מיידי כפי שביקשו משרדי הממשלה.

במסגרת המהלך יבוטל הישבון הבלו על הסולר, שמאפשר לענפי משק שונים, בעיקר התחבורה, לקבל החזרי מס בגין השימוש בסולר, יכנס לתוקף מתווה להעלאת הבלו על גז טבעי דחוס (גט"ד) ויועלה המיסוי על פחם, שמשמש בעיקר לייצור חשמל ועל הפטקוק, שמשמש את תעשיית המלט. כלומר יותר מאשר הקלות במס על שימוש באנרגיה ירוקה, יש כאן העלאת מס (ביטול פטורים) על שימושים מזהמים.

הוועדה קיימה דיונים בסוגייה והחליטה כי ייקור הפחם שצפוי להשפיע על מחירי החשמל יכנס לתוקף רק במרץ 2019 ולא באופן מיידי כפי שביקשו משרדי הממשלה. בנוסף העלאת המיסוי על הגז הטבעי שצפויה להיכנס לתוקף בהדרגה החל משנת 2024 תחול לדרישת הוועדה רק במידה ויפעלו לכל הפחות 25 תחנות תדלוק בגז טבעי, זאת נגד עמדת משרדי הממשלה שהתנגדו להחלת סעיף זה בגוף הצו וכן ביקשו לקבוע כתנאי מספר נמוך יותר של תחנות.

בנוסף לדרישת הוועדה נקבע כי גם המשך ההפחתה המדורגת של ההישבון תמשיך עפ"י המתווה מעבר לשנת 2023 רק במידה ויפעלו תחנות תדלוק אלה. שינויים אלה באים במטרה לוודא את קיום החלופות בטרם יכנסו לתוקף השינויים בתעריפים. את הדיווח בדבר כניסתם לפעולה תקינה של תחנות התדלוק בגז ימסור לוועדה על פי הצו, מנהל מינהל הדלק במשרד האנרגיה.

לצד אלה, לפי דרישת הוועדה נקבע כי לכל המאוחר בינואר 2023 ידווחו מנכ"ל משרד האנרגיה ומנהל רשות המיסים לוועדה על שיעורי הרכישות של כלי רכב כבדים שאינם מונעים בדלקים מזהמים וכן על התקדמות הקמת תחנות התדלוק בגז טבעי. בנוסף הצהירו המשרדים לפרוטוקול כי היה וכעבור 5 שנים לא יהיו בפעולה 10 אחוזים של רכבים המונעים בגז טבעי ייבחן המתווה וחלופות לו.

בנוסף עד אמצע מרץ 2020 ידווחו מנכ"ל משרד האנרגיה, יו"ר רשות החשמל והממונה על התקציבים באוצר לוועדה על השפעת העלאת המס על הפחם, סעיף שהוכנס לצו מתוך דאגה לציבור הרחב.

בנוסף לדרישת הוועדה נקבע רף נמוך יותר של מיסוי הגז הטבעי העתידי מכפי שביקש האוצר להכניס מלכתחילה.

במסגרת התוכנית יוקצה סכום של 100 מיליון ש"ח לעידוד הקמת תחנות תדלוק בגז טבעי, בתחילה דובר על סכום נמוך יותר אך לדרישת הוועדה נקבע הסכום כך שיממן את כל עלויות ההקמה של 25 התחנות המתוכננות, לפי שווי של 4 מיליון ₪ לכל תחנה.

בנוסף כוללת הרפורמה תמריצי מיסוי ויושקעו בשדרוג רשת החלוקה של הגז הטבעי בישראל 150 מיליון ש"ח לקידום כניסת תחנות תדלוק כבר ב-2019, זאת במסגרת השקעת 500 מיליון ₪ בתכנית לפרישת קווי החלוקה. הרפורמה כוללת גם עידוד גט"ד במכרזי תחבורה ציבורית, לגבי רכבי גט"ד פחת מואץ בגובה 25% ל- 4 שנים באישור ועדת הכספים, הפחתת 100% מגובה אגרת הרישוי בהוראת שעה ל- 5 שנים. לגבי מוניות; 30 מיליון ₪ לסיוע ברכישת מוניות היברידיות, הטבת שימוש מצטברת להפחתה מלאה של מיסי היבוא לאחר 4 שנים. לגבי רכבי הוראת נהיגה; פחת מואץ בגובה 33% ל- 4 שנים באישור ועדת הכספים, פטור מאגרת רישוי בהוראת שעה ל- 4 שנים. אוטובוסים חשמליים; פחת מואץ בגובה 33% ל- 3 שנים באישור ועדת הכספים, פטור ממכס ל- 4 שנים והטבות נוספות

המלחמה בהון השחור עולה מדרגה – החוק לצמצום השימוש במזומנים מתקדם וצפוי להפוך לישים כבר בשנת 2019. בפועל זה היה אמור כבר להיות מיושם ב-2018, אבל שינויים במתווה השימוש במזומנים, לחצים שונים, ועיכובים, הפכו את 2018 לכמעט אבודה. לא נורא, גם אם ב-2019 החוק יכנס לתוקף זה משמעותי.

הכוונה היא לצמצם את השימוש במזומנים גם מול מקצועות חופשיים – שיפוצניקים, חשמלאים ועוד, וכך להפחית את ההון השחור. ברגע שזה חוק, אז יותר ויותר אנשים יכבדו אותו, וההון השחור יצטמצם.

הון שחור – לא רק פעילות עבריינית

מה שדחף את אישור הצעת החוק, היא ביקורת של FATF, הארגון הבינלאומי לאיסור הלבנת הון ומימון טרור. ולקראת הביקורת פירסמה הרשות המקומית לאיסור הלבנת הון סקר שהראה עד כמה המצב אצלנו חמור – הסקר מיפה את הסיכונים שעלולים לגרום כך שישראל תיכשל בביקורת. שני הסיכונים הגבוהים ביותר היו השוק האפור שנכנס לאחרונה לפיקוח וכלכלת ההון השחור/ כלכלת המזומן שחיה ובועטת כאן בהיקפים של מיליארדים רבים בשנה – "השימוש במזומן, בעיקר בעסקות בהיקף משמעותי, הוא דפוס פעילות רווח בקרב עבריינים", כתבה בדוח הרשות למלחמה בהון השחור – "השימוש במזומן בהיקף משמעותי מאפיין עבירות רבות, מאחר והשימוש בו אנונימי וקל להסתרה והטמעה כחלק מפעילות פיננסית לגיטימית. מרבית השימוש במזומן נעשה במסגרת ביצוען של עבירות מתחום הסמים, ההימורים וההונאות. לאור האמור, האיום להלבנת הון הנשקף משימוש במזומן דורג ברמה הגבוהה ביותר".

נכון, אבל המזומן גם משמש עסקים קטנים – קונים במכולת במזומן , משלמים לשיפוצניק במזומן, לחשמלאי במזומן – – אז השאלה אם משלמים במזומן במטרה לא לשלם את המע"מ ואז עוברים עבירה, או משלמים עם המע"מ ואז זה תקין. ככלל, עסקאות במזומן במקרים רבים נועדו להתחמק ממיסים – המשלם לא משלם את המע"מ, ואילו המקבל לא משלם מס הכנסה – ככה עובדים בעצם על קופת המדינה.

על רקע זה שימו לב לנתון הבא – רשות המסים מעריכה כי הצעת החוק לצמצום השימוש במזומן תאפשר למדינה להגדיל את הכנסותיה הישירות ממסים בכחצי מיליארד שקל בשנה, וזו הנחה מאוד שמרנית. ברגע שלא יהיה ניתן להשתמש במזומנים בהיקף גדול, יופחתו עסקאות גדולות שמטרתן גם לברוח ממס, והיקף המיסים שישולם בפועל יהיה הרבה יותר משמעוטתי מחצי מיליארד – זה יכול להגיע לכמה מיליארדים טובים.

החוק שאושר לבסוף הוא חוק דק ביחס למה שהוצע בתחילת הדרך – גם הרף שנקבע לא נורא (ראו בהמשך), מעבר לכך – הרשות הפלסטינית הוחרגה מהחוק, בגלל ההבנה שלא ניתן לבצע מסחר מולה אלא באמצעות מזומן. עם זאת, בתום שנתיים ייבחן אם מדובר בפרצה שמנוצלת לרעה בידי עבריינים.

כמו כן, במסגרת החוק הוחרגו – כל המוסדות הפיננסיים המוסדרים, הנמצאים תחת פיקוח, לרבות בנקים וגופי אשראי חוץ בנקאי.

שילמתם לשיפוצניק במזומן – אתם עבריינים

על פי החוק לקוח שמשלם במזומן לשיפוצניק שלו סכום גדול במזומן במטרה לחסוך בתשלומי המע"מ ייחשב לעבריין (וכך כמובן גם השיפוצניק עצמו). . אלא שאיך בכלל אפשר לאכוף את החוק? אולי זה יהיה קשה, אבל האמת שכבר כיום רשות מס הכנסה מצליחה לעלות על לא מעט עסקאות גדולות במזומן – לדוגמה, השיפוצניק מגיע לחקירה, מסתבר שהוא מעלים מס, ואז רואים מי הלקוחות שלו. מעבר לכך – הלשנות זה טריגר מקובל לבדיקת מס הכנסה באופן כזה שנוצר כדור שלג, ופתאום אחרי שנים מתברר שזה ששילמתם לשיפוצניק במזומן ולא שילמתם מס, נודע לרשויות. אז עכשיו אחרי יישום החוק, הכח של רשות המס גדל והיכולת לעלות על לקוחות שמשלמים במזומן הוא גדול יותר – זהירות!

כך או אחרת,התקדמות משמעותית היתה עם אישור מלאית הכנסת. המליאה אישרה במארס את החוק לצמצום השימוש במזומן

הצעת החוק צמצום השימוש במזומן, אושרה, בקריאה שניה ושלישית, על ידי מליאת הכנסת. הצעת החוק, שהוגשה על ידי שר האוצר, משה כחלון, נועדה לסייע במאבק בהון השחור, בפשיעה הכלכלית ובהלבנת הון. החוק אושר בהמשך להמלצות הוועדה הבין-משרדית לבחינת צמצום השימוש במזומן במשק הישראלי ברשות מנכ"ל משרד רוה"מ לשעבר, הראל לוקר, כאשר קידום החקיקה בוצע בשיתוף של רשות המסים, משרד האוצר, משרד המשפטים, הרשות לאיסור הלבנת הון, בנק ישראל, רשות ההגבלים העסקיים ומשרד ראש הממשלה.

מה ההגבלה על שימוש במזומן?

אומדנים שנערכו מצביעים על כך שהכלכלה השחורה בישראל מביאה לאובדן הכנסות של מיליארדי שקלים חדשים מדי שנה לקופת המדינה וכי השימוש במזומן הוא ה"דלק" המניע אותה. על כן, עיקרי הצעת החוק:

הגבלת השימוש במזומן- תוטל מגבלה של 11,000 ₪ (מחיר עסקה) על עסקאות במזומן ושר האוצר יוכל בשנה לאחר מכן, באישור ועדת חוקה להקטין את המגבלה ל- 6,000 ₪. כמו כן, יוגבל סכום העסקה בעסקאות מזומנים בין צדדים פרטיים, לסכום של עד 50,000 ₪ (מחיר עסקה). כעבור שנה, יהיה רשאי שר האוצר, באישור וועדת החוקה, להוריד את רף המגבלה בעסקאות בין צדדים פרטיים ל- 15,000 ₪. על פי הוראות החוק- בעסקאות שמחירן עולה על הרף שנקבע ניתן יהיה לשלם עד 10% ממחיר העסקאות במזומן, אך לא יותר מהסכום שנקבע כרף.

מגבלות המזומן על עסקה לעוסק יחולו גם על שכר עבודה, הלוואה, תרומה ומתנה (מתנה במגבלה של 50 אלף). חריג למגבלות- תשלום במזומן בין קרובים, למעט שכר עבודה.

הפרת האיסור על ביצוע עסקאות במזומן מעל לסף שהוגדר, תיקבע כעבירה פלילית שבגינה יוטל קנס מנהלי או עיצום כספי לעוסק. כל עסקה מעל לסכום המגבלה תבוצע באמצעות צ'קים, העברה בנקאית, כרטיסי חיוב מיידים וכרטיסים נטענים. בנוגע לתיירים המבקרים בישראל, סכום המגבלה בעסקה בה תייר רוכש נכסים או שירותים מעוסק בישראל יהיה 55,000 ₪ (פי 5).

הגבלת השימוש בצ'קים – צ'קים סחירים משמשים תחליף למזומן, על כן, יחולו עליהם מגבלות דומות. בהתאם להצעת החוק, לא ניתן יהיה לפרוע צ'ק שסכומו עולה על 10,000 ₪ שהוסב יותר מפעם אחת, ובתנאי שכל פרטי המסב/ נסב יפורטו. בנוסף, תיאסר הוצאת צ'קים ללא רישום שם המוטב, וללא פרטי המסב בעת הסבה.

כמו כן, נקבע בהוראת שעה לשלוש שנים כי איסור השימוש במזומן לא יחול על עסקאות של אזרח ישראלי עם פלסטיני תושב השטחים. יחד עם זאת, במקרים בהם העסקה הינה בסכום העולה על 50,000 ₪ תחול חובת דיווח על הישראלי המבצע את העסקה לרשות לאיסור הלבנת הון.

תחולת החוק היא מינואר 2019, יחד עם זאת, במהלך תשעת החודשים הראשונים, מכניסת החוק לתוקף, יינתנו למפירים אזהרות ורק לאחר מכן יחלו בהטלת קנסות כקבוע בחוק.

טבע גייסה 4.5 מיליארד דולר בריבית של מעל 6% – וזו אולי ההודעה הכי חשובה של החברה בחודשים האחרונים

טבע השלימה תמחור של אג"ח דולרי בהיקף של 4.5 מיליארד דולר – הגדלה לעומת הכוונה המקורית לגייס 3.5 מיליארד דולר.

ההנפקה תכלול 2 סדרות אג"ח דולריות בהיקף של 1.25 מיליארד דולר, כאשר הריבית תהיה 6% ו- 6.75%, לפירעון בשנים 2024 ו-2028 בהתאמה. בנוסף, 2 סדרות אג"ח צמודות לאירו, היקף הסדרה הראשונה 700 מיליון אירו בריבית של 3.25% לפירעון ב-2022, והיקף הסדרה השנייה 900 מיליון אירו בריבית של 4.5% לפירעון ב-2025.

מניית טבע

"עם השלמת התמחור, השלמנו חלק חשוב מאוד בתוכנית הכלכלית שלנו", אמר מייק מקלילן, סמנכ"ל הכספים של טבע, "מעבר לכך, דאגנו לצרכים הפיננסיים שלנו בשנים הקרובות. כעת נתמקד בבנייה מחודשת ובאופטימיזציה של עסקינו".

הגיוס הנוכחי חשוב ביותר על רקע הירידה הצפויה בתזרים המזומנים החזוי בשנים הקרובות, ועל רקע תשלומי החוב הצפויים. מדובר בעצם באוויר לנשימה מבחינתה של טבע , וזה בהחלט הישג גדול.

טבע מתכוונת להשתמש בתמורה לצורך פירעון חוב של כ-2.3 מיליארד דולר, לצורך החזר החוב הקיים בסכום כולל של 1.5 מיליארד דולר בקשר עם אגרות החוב הבכירות ולשימוש שוטף

המשבר בטבע: מאבדת את המוניטין; מאבדת את ההון

האם מניית טבע יכולה לרדת לאפס?

טבע – הנפילה

הפנסיה שלכם מתכווצת – יותר ביטוח, פחות פנסיה

הפגיעה הגדולה בפנסיה של הצעירים – גם הביטוח יעלה, וגם התשואה המובטחת ירדה; מה עושים להגדיל את הפנסיה?

החיסכון הפנסיוני החודשי שלכם (הפרשה לפנסיה דרך השכר) ברובו נצבר ונחסך לתקופת הפנסיה, אך קיים מרכיב של ביטוח – ביטוח נכות ומוות/ ביטוח אובדן כושר עבודה. ההפקדות החודשיות שלכם, מפוצלות לשתיים – רוב הכסף הולך לחיסכון וחלק קטן לביטוחים.

אלא שהפרמיה שאתם משלמים על ביטוח נכות תתייקר משמעותית בחודשים הקרובים. מסתבר שתשלום השוטף לביטוח נמוך ולא מכסה את התביעות בקרנות הפנסיה – כמות המשתמשים בביטוח הזה כפולה ממה שהוערך תחילה, והדבר יוצר גירעונות בקרנות הפנסיה.

כדי לסגור את הגירעון מעלים את רכיב הביטוח בהפקדה, ומנגד מקטינים את רכיב החיסכון. זה ייפגע בכיס של כל החוסכים – יהיה לכם פחות כסף לתקופת הפנסיה. אבל זה יאפשר לכם לקבל כיסוי ביטוחי במקרה של אובדן כושר עבודה.

המשמעות הכספית גדולה – התייקרות הביטוח במקרה הטוב בעשרות רבות של שקלים, ובמקרה הרע במאות שקלים. למעשה, הצעירים שבהגדרה מפרישים פחות ממבוגרים יותר לביטוח אובדן כושר עבודה, ישלמו פרמיה כפולה ויותר מכך, ומדובר בהתייקרות של עשרות שקלים בחודש עד 100 שקל. מנגד, המבוגרים שמפרישים סכום של כמה מאות בחודש לכיסוי הביטוחי יוסיפו (תלוי בפרמטרים נוספים) בין עשרות למאות שקלים בחודש.

התייקרות הפרמיות על הביטוח מגיעה לאחר שב-2013 הפחיתו באוצר את הפרמיה על הביטוחים בשיעור ניכר (מעל 60%). אלא שההפחתה הזו אינה מציאותית והיא גרמה למצב של גירעון שבסופו של דבר התגלגל על החוסכים. למעשה, בתיאוריה אין הבדל גדול בין לחיות בגירעון שוטף שאחת לתקופה מוסדר, לבין לשלם כיום יותר על הביטוח ופחות על החיסכון – קיזוז הגירעון היה דרך התשואות (איבוד תשואה), והגדלת הפרמיה, תתבטא בסכום חיסכון קטן יותר, אך כלל החוסכים לא יפגע. עם זאת, קיים הבדל בין החוסכים – בעוד שכיסוי הגירעון נעשה באופן הומגני ובהתאם לסך החיסכון (דרך פגיעה בתשואה), הרי שהגדלת הפרמיה, לא הומגנית. מצד אחד, המבוגרים ישלמו יותר. מצד שני הצעירים נפגעים כנראה יותר כי הגידול היחסי בפרמיה (באחוזים) גבוה ביחס לגידול אצל המבוגרים. ההשלכה על כל אחת מהקבוצות לא ברורה, אבל נראה שהצעירים מממנים באופן מסוים את המבוגרים.

כמו כן, יש חוסכים שאינם פעילים. הם כמובן נהנים, כי הם כבר לא מפרישים לפנסיה, והתשואה של הקרן לא תיפגע (בגלל ההתאמה האקטוארית).

הפגיעה הצפויה היא לא הכרחית. אתם יכולים לעבור לקרן פנסיה עתירת חיסכון, ואז לשמור על מרכיב החיסכון הגדול, רק שאז תצטרכו להבין שהכיסוי הביטוחי שלכם לא מלא. כמו כן, אתם יכולים לוותר על ביטוח לאובדן כושר עבודה, ולעשות אותו במקום אחר. בועל, יש הרבה אפשרויות במקביל לרפורמה בביטוח אובדן כושר עבודה בחודשים האחרונים (ראו הרחבה כאן)

הפנסיה של הצעירים מתכווצת

החוסכים הצעירים נפגעו לאחרונה מהפחתת ההשקעה באגרות חוב ייעודיות שמספקות ריבית גבוה. עד לאמצע השנה שעברה כל החוסכים בפנסיה נהנו באופן שווה מאגרות החוב המיועדות. מדובר באגרות חוב שהאוצר הנפיק בשביל קרנות הפנסיה ושביטאו תשואה מרשימה – 4.86%. הקרנות רכשו אגרות אלו בהיקף של 30% מהנכסים הכוללים שלהם, והמשמעות – תשואה מובטחת.

אלא שבמקביל קרנות הפנסיה סבלו מגירעון מכיוון שהן מגדירות את התשואה השנתית הממוצעת לחוסכים על 4%, למרות שזה מנותק מהמציאות. בשנים האחרונות, על רקע הריבית האפסית, התשואה נמוכה משמעותית מ-4%. זה אומר שהחוסכים לפנסיה מקבלים בפועל ( לפי 4%) הרבה יותר ממה שיש בקרן. אלו שמקבלים קצבאות פנסיה עכשיו עדיין נהנים, אבל מתישהו יסגרו את הפער הזה (שעשוי להגיע ל-20% ) ועל רקע הגירעון הזה הוחלט כי האג"ח המיועדות (המבטיחות תשואה גבוהה) יוקצו לחוסכים הוותיקים, שמקבלים קצבאות, בעוד שהחוסכים הצעירים לא ייהנו מתשואה מובטחת.

הפתרון הזה יעזור לחוסכים הוותיקים, הם יקבלו סוג של הגנה (תשואה מובטחת בזכות האג"ח המיועדות), כך הסיכוי שהקצבה שלהם תישמר גדול יותר. אך מנגד הצעירים לא יזכו למרכיב של תשואה מובטחת, הפנסיה שלהם תתכווץ. אז איך שומרים על פנסיה סבירה, ראשית מתמקחים על דמי הניהול, ויש כמה אפשרויות להוריד דרמטית את דמי הניהול (הרחבה כאן).

למדריכים נוספים באתר הון:

קרנות פנסיה – כל מה שצריך לדעת

קרנות השתלמות – איך לבחור נכון?

המטרות של שר האוצר משה כחלון בשוק הדירות – תכנון של 120,000 יח"ד, שיווק של 70,000 יח"ד ו-45,000 עסקאות. הקבינט עומד מאחורי המטרות האלו. האם זה ריאלי? ימים יגידו, בינתיים, בשנת 2017 לא עמדה הממשלה ביעד הבנייה, היקף הבנייה רחוק מלעמוד בביקושים הקשיחים – 60 עד 70 אלף דירות.

על כל פנים, קבינט הדיור בראשות שר האוצר, משה כחלון אישר, את יעדי התכנון, השיווק והעסקאות בתחום הדיור ל-2018, העומדים על 120 אלף יח"ד בתכנון, 70,000 יח"ד בשיווק, 45,000 עסקאות ו-4,000 יח"ד להשכרה ארוכת טווח. הצבת יעדי התכנון והשיווק לשנה הנוכחית מהווה חלק ממדיניות הממשלה לקידום תכנית בנייה למגורים בהיקף נרחב שמוביל שר האוצר לטובת הגדלת היצע יחידות הדיור עבור זוגות צעירים ומחוסרי דיור.

היעדים מציגים תכנון מפורט שמטרתו לענות ולהוות נדבך מרכזי לצורכי הדיור ברחבי הארץ, כאשר במסגרת זו ניתן למצוא יעדי תכנון ושיווק באזורי הביקוש הן לרכישה והן להשכרה ארוכת טווח. נוסף על כך תכנית היעדים מתייחסת גם להיקף השיווקים ביישובי המיעוטים, שיעמוד לכל הפחות על 3,700 יח"ד בשנת 2018.

מוצע, כי מנהל התכנון יגבש רשימת תכניות מפורטות למגורים שיובאו לאישור בשנת 2018 על מנת לעמוד ביעדים שנקבעו נידונה. יחד עם זאת, מנהל התכנון ומטה הדיור ירכזו את המעקב והבקרה על יעדי התכנון שקבעה הממשלה ולדווח לממשלה בסוף שנת 2018 על התקדמותם בהתאם ליעדים.

יעדים לתכנון, שיווק ועסקאות במקרקעי ישראל

| כלל מקרקעי ישראל | מקרקעי ישראל באזורי ביקוש

(מתוך כלל מקרקעי ישראל) |

|

| יעד הגשת תכניות |

70,000 יח"ד |

50,000 יח"ד |

| יעד אישור תכנון |

60,000 יח"ד |

40,000 יח"ד |

| יעד שיווקיים | 70,000 יח"ד | 35,000 יח"ד |

| יעד עסקאות | 45,000 יח"ד | 29,000 יח"ד |

יעד לשיווק יחידות דיור להשכרה לטווח ארוך לשנת 2018, בחלוקה לאזורים באופן הבא:

| מרכז | נגב וגליל | סה"כ | |

| מספר יחידות דיור להשכרה לטווח ארוך (כמשמען בתוספת השישית לחוק התכנון והבניה) | 3,600 | 400 | 4,000 |

| מתוך סך כל יחידות הדיור להשכרה לטווח ארוך – מספר הדירות במחיר מופחת (כמשמען בהחלטות מועצת רשות מקרקעי ישראל) | 900 | 100 | 1,000 |

קרנות ההשתלמות הן האפיק השקעה המועדף כיום – מדובר אמנם בחיסכון לטווח של לפחות 6 שנים, אבל ההטבות בו הן הטבות שניתנות לחיסכון פנסיוני (חיסכון לטווח הפנסיה) – הטבות מיסים בעת ההפקדה, הטבות מיסים בהגעה לגיל פרישה, פטור ממס על הרווחים בקרן ועוד. הקרנות האלו מנהלות כיום מעל 200 מיליארד שקל וזה מבטא את הרצון הגדול של הציבור לחסוך דרכם – תעשיית קרנות הנאמנות כולה מסתכמת ב-250 מיליארד שקל, כך שקרנות ההשתלמות הן אבסולוטית תחום גדול.

הקרנות המובילות בשנים האחרונות היו הקרנות של ילין לפידות, אלטשולר ואנליסט, אך חשוב לבחור קרן השתלמות על פי מבחן ארוך טווח ועל פי מדדי סיכון ולא רק מדד תשואה. תשואה זה חשוב ונחמד אבל השאלה מה הסיכון של ההשקה בקרן הזו בהינתן התשואה שהשיגה. במילים פשוטות צריך לבחון את הביצועים על פי מדד שארפ שמבטא את התשואה פר סיכון (הרחבה – איך בוחרים קרן השתלמות?).

כך או אחרת, אחרי שבחודש ינואר נרשמו תשואות נאות במיוחד בתעשיית קרנות ההשתלמות, בחודש פברואר נרשמו ירידות של 1.5% עד 2%, וזאת על רקע החולשה בשווקים ובעיקר בשווקי המניות.

קרנות ההשתלמות הגדולות מחזיקות שיעור גבוה של מניות וגם של אג"ח קונצרניו, ולאחר חודשים רבים של עליות , הן צפויות כאמור לרשום הפסדים. קרנות ההשתלמות הגדולות במסלול הכללי מחזיקות בשיעורים גבוהים של מניות ואג"ח קונצרניות. חשיפות אלו אמנם הניבו רווחים גבוהים בחודשים האחרונים, אבל החשיפה הגבוהה היא חרב פיפיות והיא מסבה הפסדים כאשר השווקים כמובן יורדים – ככל ששיעור הנתח המנייתי גדול יותר, כך צפויה פגיעה חזקה יותר.

הסיבה העיקרית לירידה בקרנות ההשתלמות היא ירידה במדד ת"א 35 שריבד כ-3% , אך הירידות בפברואר נמשכו גם לשוקי האג"ח כאשר מדדי האג"ח המובילים ירדו עד 1%.

רדוור (RDWR ) בתקופה טובה, והאנליסטים סבורים שהמניה תמשיך לעלות. מחיר המניה עומד על 20.8 דולר , ובבית ההשקעות אופנהיימר מעניקים מחיר יעד של 24 דולר.

"אתמול השתתפנו במפגש משקיעים עם הנהלת חברת רדוור (RDWR), חברה ישראלית המספקת פתרונות ניטור תעבורה ברשתות תקשורת ומניעת מתקפות סייבר", כותבים האנליסטים של אופנהיימר בסקירה על רדוור – "החברה נוסדה ב-1996 והונפקה בנאסד"ק ב-1999, ונסחרת בשווי שוק של כ-920 מיליון דולר (כאשר קופת המזומנים שלה מהווה כשליש משווי השוק). בשלוש השנים האחרונות ביצעה החברה מהלך אסטרטגי של מעבר למודל עסקי מבוסס ענן, מהלך מאתגר אך הכרחי שהוביל לשיפור בנראותה העסקית של רדוור, במעמדה התחרותי ובפרופיל הצמיחה שלה. לאור השיפור בנראות העסקית, הציגה הנהלת רדוור בכנס משקיעים בישראל (שנערך שבוע לאחר כנס דומה בניו יורק) את המודל ארוך הטווח שלה, לשנת 2020, הצופה צמיחה של כ-10% בהכנסות ובצבר ההזמנות, תוך שיפור ברווחיות, עם צפי להכנסות של 270 מיליון דולר ושיעור רווח תפעולי של 15% (לעומת 211 מיליון דולר ורווח תפעולי של 2% בשנה שעברה). אנו סבורים כי ההתקדמות ביישום תכנית זו תוביל להמשך הצפת ערך בחברה, ובכך מדרגים את מניית RDWR בהמלצת Outperform עם מחיר יעד של 24$.

"חברת רדוור החלה את דרכה בתור ספקית פתרונות ציוד תקשורת לניהול וניטור תעבורה ברשת (traffic management) וניהול עומסים באפליקציות (ADC – Application Delivery Controller). החברה נסחרת לפי שווי שוק של כ-920 מיליון דולר (מתוכם כ-344 מיליון דולר, כשליש משווי שוק, בגין המזומנים בקופה). לפני כשלוש שנים קיבלה הנהלת החברה החלטה על מעבר ממודל עסקי של מכירת מוצרים עם דמי תחזוקה למודל מבוסס מנויים. המעבר הוביל לפגיעה בהכנסות וברווח, עקב פרישת הכנסות על תקופה ארוכה של שנתיים עד שלוש שנים (לעומת הכרה בהכנסות ברבעון אחד), וזאת במקביל להגדלת הוצאות תפעוליות בגין הגברת השקעות בהקמת תשתית הענן. יחד עם זאת, בשנה האחרונה ניתן לראות שיפור בפעילות החברה, כאשר הצמיחה הגבוהה בפעילות הענן החדשה מצליחה כבר לחפות על החולשה בפעילות הליבה המסורתית. בשנת 2017 חזרה חברת רדוור למסלול צמיחה, ולאחרונה סיפקה תחזיות גבוהות מהצפוי לרבעון הראשון ולשנת 2018 כולה, ואף הציגה בפני המשקיעים תחזית ארוכת טווח לשנת 2020, עם צפי להמשך צמיחה נאה".

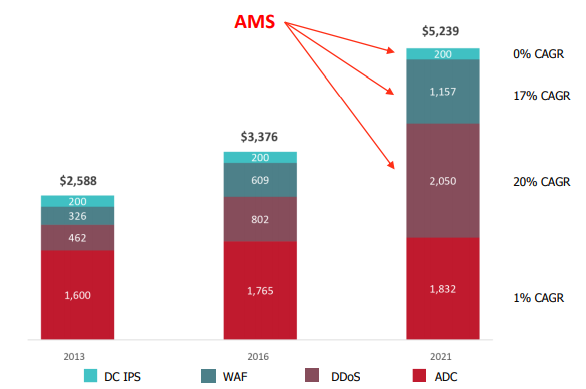

רדוור הרחיבה משמעותית את שוקי היעד שלה בשנה האחרונה. החברה פונה לשלושה שווקים מרכזיים:

- שוק ה-ADC (Application Delivery Controller) – השוק המסורתי של החברה, המוערך בכ-1.8 מיליארד דולר, ושאינו צומח, בו פועלת רדוור בתור אחת משלוש השחקניות העיקריות, לצד החברות F5 (סימול: FFIV ) ו-Citrix (סימול: CTXS).

- שוק ה-WAF (Web Application Firewall) – שוק הגנה על אפליקציות באתרי לקוחות החברה, שוק המוערך בכ-800 מ'$ ב-2016 עם צפי לצמיחה שנתית ממוצעת של 20%, אשר צפוי להגיע ל-2 מיליארד דולר ב-2021. השחקנים המובילים בשוק ה-WAF, למעט רדוור, הנם חברת אימפרבה (סימול: IMPV) הישראלית, וכן חברות FFIV ו-Akamai (סימול: AKAM).

- שוק ה-DDoS (Distributed Denial of Service)– שוק הגנה מפני מתקפות רשת המוערך בכ-600 מ'$, שצפוי להציג צמיחה שנתית ממוצעת של 17% ולהגיע ל-1.2 מיליארד דולר ב-2021. רדווד מחזיקה במעמד מוביל טכנולוגית בשוק זה, עם תחרות מצד IMPV, AKAM ו-Arbor Networks הפרטית.

לפני כשלוש שנים התחילה רדוור במהלך שינוי המודל העסקי ממכירת מוצרים ורשיונות (בנוסף לדמי תחזוקה שנתיים) למכירת פתרונות בענן מבוססי שירות (SaaS (, תוך דגש חזק על השוק האמריקאי, שוק בעל פוטנציאל גדול, אך קשה לחדירה. להערכת האנליסטים – "המעבר הוביל בשלב הראשוני לירידה במחזור הכנסות, עקב פרישת עסקאות חדשות לתקופה ממושכת (כשנתיים עד שלוש שנים), במקביל לגידול בהוצאות תפעוליות לשם השקעה בתשתיות הענן. לעומת זאת, המעבר לענן הוביל לגידול ניכר בצבר ההזמנות ובהכנסות הנדחות. הזמנות ממנויי הענן הציגו צמיחה מרשימה של 40% ב-2015 ושל 50% בשנים 2016 ו-2017, וצפויות להערכת החברה להציג צמיחה של 50% גם בשנה הקרובה. במקביל, ההכנסות הנדחות צמחו באותה התקופה בקצב שנתי ממוצע של כ-20%, והגיעו כבר לנתח של כ-60% מתחזית ההכנסות לשנה הקרובה, מצב המשפר את הנראות העסקית. הגידול בהזמנות הענן בא על רקע ביקושים חזקים מלקוחות רדוור לפתרונות הסייבר, במיוחד למוצרי ה-DDoS, בהם נהנית רדוור מיתרונות טכנולוגיים מול המתחרות, בשל האלגוריתמים החזקים המסוגלים לסנן תעבורה בהיקפים משמעותיים בזמן אמת ולחסום תעבורה זדונית בלי לפגוע בתעבורת הנתונים בארגון. החברה הקימה בשנים האחרונות מערכת שרתים גלובאלית, המסוגלת לסנן תעבורה של עד 3.5 טרה ביט לשניה, עם מוצרים שיכולים לסנן כמות של עד 400 גיגה ביט לשניה, שזכו לביקושים ערים הן מצד לקוחות ארגוניים והן מצד ספקיות שירותי תקשורת וענן.

"בנוסף למכירות ישירות ובאמצעות מפיצים ואינטגרטורים, הרחיבה רדוור את מעגל שיתופי הפעולה האסטרטגיים שלה, וחתמה על הסכמי OEM עם שלוש שחקניות מובילות: חברות סיסקו (CSCO) וצ'קפוינט (CHKP) במגזר הארגוני וחברת נוקיה (NOK) במגזר הטלקום. ההסכם עם סיסקו בולט במיוחד בין שלושתם, כאשר מדובר בפלטפורמת Firewall של הדור החדש המכונה FirePower, אשר נועדה להתחרות מול מוצרים מקבילים של שתי שחקניות נוספות בתחום – צ'קפוינט ופאלו אלטו (PANW). חשוב לציין כי הסכם זה נחתם לפני כשלוש שנים ויישומו התעכב, אך ברבעונים האחרונים ניתן לראות התקדמות ביישומו, ככל הנראה בשל רצונו של המנכ"ל החדש של סיסקו לקדם את פעילות אבטחת המידע ברמת החברה כולה. הנהלת רדוור נשמעת אופטימית בנוגע לתרומת הסכמי ה-OEM בשנים הקרובות, ומעריכה כי תחתום על הסכם חדש עם שחקן מוביל בתחום בשנה הנוכחית.

"בשנת 2017 הציגה רדוור היפוך במגמת הדעיכה בהכנסות של השנתיים הקודמות, על רקע התקדמות בפעילות הענן, וסיימה את השנה עם הכנסות של 211 מיליון דולר, צמיחה של 8% לעומת השנה הקודמת (קצב צמיחה גבוה מהממוצע של המתחרים), עם שיעור רווח גולמי גבוה ויציב של 82.2%. הרווח התפעולי השתפר, אך עדיין נותר ברמה נמוכה היסטורית, כ- 2% בלבד מסך ההכנסות. שיעור הצמיחה בהכנסות הנדחות עמד על 22%, כמעט פי 3 מקצב הצמיחה בהכנסות.

מבחינה גיאוגרפית, עיקר הצמיחה ב-2017 הגיעה מאמריקה, אזור שהציג צמיחה של 15% לעומת יציבות באירופה ובאסיה. חשוב לציין כי באזורים מחוץ לארה"ב נרשמה צמיחה בהזמנות (bookings), אך ההשפעה על ההכנסות מגיעה בעיכוב ובכך אינה ניכרת עדיין בתוצאות השנה שעברה. מבחינת לקוחות, עיקר הגידול היה בתחום שירותי התקשורת (carriers), כולל חברות שירותי הענן – צמיחה של 22% לעומת יציבות במגזר הארגוני. גם במקרה זה, המגזר הארגוני (enterprise) הציג צמיחה ב-bookings, אך ההשפעה על הכנסות מתפרשת על פני תקופה ארוכה.

לאור ההתקדמות במודל העסקי של הענן, הציגה הנהלת רדוור לראשונה את התחזית לשנת 2018 כולה וכן תחזית ארוכת הטווח לשנת 2020 (עד כה נהגה לספק רק תחזיות לרבעון הקרוב).

תחזית ל-2018:

- צמיחה של 8%-10% בהכנסות, צמיחה גבוהה יותר ב-bookings

- שיעור רווח גולמי יציב של 82%

- גידול מתון בהוצאות תפעוליות

- צמיחה ברווחיות, למרות השפעה שלילית של התחזקות השקל

תחזית ארוכת טווח ל-2020:

- הכנסות של מעל 270 מיליון דולר, צמיחה שנתית ממוצעת של מעל 9%

- צמיחה גבוהה יותר (דו-ספרתית) ב-bookings

- רווח גולמי של 83%

- שיעור רווח תפעולי של מעל 15% (כלומא, מעל 40 מיליון דולר)

- תזרים מזומנים מפעילות שוטפת מעל 60 מ'$

אנו ממשיכים להמליץ על מניית RDWR ומדרגים אותה Outperform עם מחיר יעד של 24$, בשל האצה בקצב הצמיחה, שיפור בנראות עסקית, איתנות פיננסית וחוזקה טכנולוגית, זאת לצד תמחור אטרקטיבי. מניית RDWR נסחרת במכפיל מכירותEV/Sales של 2.5, זאת לעומת ממוצע ענפי של 3.0. שיעורי הרווחיות וה-EBITDA נוכחיים אינם מייצגים עדיין את פעילות החברה, אך גם ברמה הנוכחית הנמוכה מניבה פעילות רדוור תזרים מזומנים של כ-40 מיליון דולר (בנטרול הוצאות חד-פעמיות). התחזית ארוכת הטווח של הנהלת החברה משקפת מכפיל תזרים מזומנים חד-ספרתי, ובכך השגת יעדיה העסקיים הללו אמורה לדעתנו להוביל להצפת ערך בחברה. קופת מזומנים גדולה של 344 מיליון דולר, כ-7.80$ למניה (כשליש משווי שוק), אמורה לספק תחמושת לביצוע עסקאות M&A לשם הגברת הצמיחה ולחלוקת מזומנים לבעלי המניות.

איילון ביטוח רוכשת את תיק ביטוח החיים והחיסכון של פסגות ביטוח בתמורה ל- 30.2 מיליון ש"ח. הרכישה הזו היא חלק מאסטרטגייה של קבוצת איילון להתרחב הן אורגנית והן דרך רכישות בתחומי הביטוח החיים, הבריאות, לצד הפעילות בביטוח האלמנטרי.

"רכישת התיק של פסגות – מהלך נוסף ביישום האסטרטגיה שלנו להתמקד בצמיחה מוכוונת רווחיות. 2018 תהיה שנת מפנה לאחר שבשנתיים האחרונות התמקדנו בעיקר בייצוב המערכת, בניית שדירת הניהול ושדרוג השירות האנושי ללקוחות ולסוכנים תוך המשך השמירה והחיזוק של הממשל התאגידי בחברה, אומר אריק יוגב, מנכ"ל איילון ביטוח. בתמורה ל-30.2 מיליון שקל תקבל איילון לבעלותה את פוליסות ביטוח חיים פרט וקבוצתי, ביטוח חיים למשכנתא, ביטוח מחלות קשות ופוליסות חסכון פרט של פסגות. העסקה עודנה כפופה לאישורי רשות שוק ההון, הביטוח והחיסכון והממונה על ההגבלים העסקיים, שהחברה מעריכה שאמנם יתקבלו.

מנכ"ל איילון חברה לביטוח, אריק יוגב, ציין כי רכישת תיק הביטוח האיכותי של פסגות מהווה נדבך נוסף באסטרטגיית הצמיחה והגברת הרווחיות של איילון. "רכישת התיק של פסגות – מהלך נוסף ביישום האסטרטגיה שלנו להתמקד בצמיחה מוכוונת רווחיות. בשנתיים האחרונות התמקדנו בעיקר בייצוב המערכת, בניית שדירת הניהול, שדרוג השירות האנושי ללקוחות ולסוכנים תוך המשך השמירה והחיזוק של הממשל התאגידי בחברה. 2017 עדיין הייתה שנה של ייצוב וסגירת פערים, התמקדנו בעסקי הליבה, צמצמנו את מעורבותנו בתחום הפנסיה והגמל שלא היה רווחי (עבר לניהול מיטב דש, כשאיילון מחזיקה בה 20%) ובמקביל אנחנו מתמקדים בהגדלת היקפי הפעילות בענפים הרווחיים – ביטוחי החיים והבריאות – שבו כבר השגנו בשנתיים האחרונות את שיעור הצמיחה הגבוה בענף, והכל תוך חיזוק פעילות הביטוח הכללי, שגם היום נתח השוק היחסי של החברה בו גדול, הן העסקי והן הפרט" אומר אריק יוגב.

יוגב מציין כי קליטת תיק הביטוח של פסגות צפויה להשיא ערך רב לבעלי המניות, באשר הגדלת היקפי הפעילות נעשית תוך מיצוי תשתיות ביטוחי החיים והבריאות הקיימות של החברה, כאשר גם לאחר קליטת עובדים מיומנים שטיפלו בתיק בפסגות, מדובר בתוספת לחברה של עלות שולית בלבד. "יצרנו סינרגיה שמיטיבה מאד עם המבוטחים, העובדים והסוכנים המצטרפים, וכן עם המבוטחים והסוכנים הנאמנים העובדים עם איילון גם כיום. השלמת העסקה משפרת את איתנותה הפיננסית של איילון, מגדילה את עודף ההון ויש לה תרומה חיובית מאד לכושר הפירעון של החברה לפי תקנות הלימות ההון העדכניות סולבנסי II".

איילון חברה לביטוח הינה בבעלות איילון אחזקות הבורסאית, שנשלטת בידי המייסד, הנשיא והמנכ"ל, לוי יצחק רחמני, ויו"ר הדירקטוריון שלה הוא שלמה גרופמן. בראש דירקטוריון איילון ביטוח מכהן ישראל דוד