החזר מס שבח – מפתיע, אבל רבים משלמים יותר מדי

חיים אשר, רואה חשבון שמתמחה בין היתר בהחזרי מס במקרים של מס שבח, מסביר לאתר הון שחלק ממוכרי הנכסים (מגרשים, דירות, חנויות וכו') שילם יותר מדי מס שבח. אבל החדשות הטובות שאפשר לקבל החזר מס.

"נתקלתי בהרבה מאוד מקרים שאנשים שילמו יותר מדי מס שבח, אולי בגלל שלא התייעצו עם גורם שמומחה במיסוי מקרקעין ומכיר לעומק את כל הפינות בחוקים. יש הרבה מאוד פינות שצריך להבין בהן, שעשויות לחסוך הרבה כסף", אומר אשר ומדגים – "עזרנו בהחזר מס שבח במכירת דירת מגורים בתל אביב שהתקבלה במתנה מהורה. פנו אלינו אחים, אשר מכרו דירת מגורים בתל אביב, שהתקבלה במתנה, לבדיקת זכאות להחזר מס שבח מקרקעין. האחים שילמו מס שבח מקרקעין בסך כ- 226,000 שקל. לאחר טיפולנו, קיבלו האחים החזר מס שבח בסך 220,000 שקל.

"ויש מקרים רבים נוספים – פנה אלינו לקוח אשר מכר מגרש בפתח תקווה, לבדיקת זכאות להחזר מס שבח מקרקעין. הלקוח נדרש לשלם מס שבח מקרקעין בסך כ-950,000 שקל. לאחר טיפולנו, קיבל הלקוח החזר מס שבח מקרקעין בסך כ- 490,000 שקל.

"ערכנו בדיקת זכאות להחזר מס שבח במכירת מגרש בתל אביב. הלקוח מכר מגרש בתל אביב ושילם מס שבח מקרקעין בסך 331,000 שקל. לאחר טיפולנו, קיבל הלקוח החזר מס שבח של 164 אלף שקל".

ואיך זה קורה שמשלמים סכום עודף למס שבח? ובכן, הסיבה היא הוראות החוק המסובכות, אשר דורשות מומחיות רבה בתחום המס. מס שבח למשל, פטור לגמרי (תחת תנאים מסוימים) במקרה של ירושה. מס שבח גם משולם באופן חלקי עם מדובר בדירה שנרכשה לפני זמן רב. כמו כן, אפשר לקזז כנגד השבח, הוצאות והפסדים במקומות אחרים – דבר שלא תמיד מנוצל.

לא רק במס שבח יש החזרים. יש החזרים רגילים כתוצאה מתשלום יתר למס הכנסה שנובע מתשלומים שמקבלים הקלות במס – לקופות גמל, קרנות השתלמות, ביטוחי חיים, תרומות עוד. יש החזרים שנובעים מחודשים של חוסר עבודה, החזרים שנובעים מפעילות בניירות ערך ועוד.

כמו כן, יש החזרים שקשורים להטבות מיוחדות – לדוגמה החזר מס לתושבים חוזרים ועולים חדשים.

אשר מעדכן כי החזר המס במקרים אלה עשוי להיות , במקרים רבים עשרות רבות של אלפי שקלים – "פנה אלינו תושב חוזר מארה"ב לטיפול בקבלת החזר מס. התושב החוזר שילם מס הכנסה בסך כ- 190,000 שקל. בעקבות הטיפול שלנו קיבל התושב החוזר כ- 42,000 שקל החזר מס. היתה לאחרונה גם תושבת חוזרת מניו יורק. בדקנו לה את הזכאות להחזרי מס ונמצא שמגיע לה החזר של 95,000 שקל. אלו רק דוגמאות, יש עשרות רבות של מקרים"

מדד המחירים ביולי צפוי להערכת הכלכלנים לעמוד על אפס עד עלייה של 0.1% . מדד המחירים נזכיר הפתיע בחודש יוני עם ירידה דרמטית של 0.7%.

בבנק הפועלים מעריכים כי המדד בחודש יולי יהיה אפס, וכך גם המדד בחודש אוגוסט. כללני הבנק מסבירים כי הירידה החדה במדד בחודש יוני הייתה בגדר הפתעה גדולה – "כמעט כל סעיפי המדד ירדו בשיעורים חדים מהצפוי, דבר המעיד על סביבת אינפלציה נמוכה מאוד", כותבים כלכלני הבנק וממשיכים – "שיעור השינוי השנתי במדד נפל מרמה של 0.8% לרמה שלילית של 0.2%. יש לציין שנתוני האינפלציה הגבוהים של החודשים הקודמים הושפעו בין השאר משינוי מתודולוגי שביצעה הלמ”ס במדידת מחירי ההלבשה וההנעלה. האינפלציה הנמוכה משקפת להערכתנו מספר גורמים: הייסוף בשער השקל, תחרותיות גוברת שבולטת לדוגמה בסעיפים כמו הלבשה והנעלה )רכישות מקוונות( ותחבורה ותקשורת, והמשך צעדי הממשלה להפחתת יוקר המחייה, לרבות הפחתת תעריפי המים החודש. סעיף הדיור, דרך מחירי שכר הדירה הדיור ממשיך להיות בעל התרומה החיובית העיקרית לאינפלציה, אולם גם בו חלה התמתנות בחודשים האחרונים. גורמים אלו הביאו לכך שלמרות שצמיחת המשק הואצה והשכר במשק עלה בקצב מהיר, אלו לא באו לידי ביטוי בנתוני האינפלציה. תופעה זו אינה ייחודית לישראל, אם כי בישראל הדבר בולט יותר בשל הייסוף וצעדי הממשלה.

ב-12 החודשים הקרובים אנו צופים אינפלציה בשיעור של 0.3%. המדיניות הממשלתית תמשיך ללחוץ את המחירים כלפי מטה. כך לדוגמה, צפויה ירידה חדה במחירי הצהרונים בעקבות תכנית משפחה נטו, המשך ירידת מחירי הטיסות בשל השפעת תוכנית השמים הפתוחים וכדומה.

"השפעה על המדיניות המוניטארית – האינפלציה לא צפויה להתבסס ביעד בשנה הקרובה. אנו צופים שריבית בנק ישראל תיוותר ברמתה הנוכחית תקופה ארוכה מאוד, וככל הנראה במשך כל שנת 2018 האינפלציה די התנתקה ממחזור העסקים, וזה מציב דילמה בפני הבנקים המרכזיים: האם יש להותיר את הריבית ברמה אפסית, רק בגלל שהאינפלציה לא מרימה ראש, ולהתעלם מסיכונים אחרים, או להתחיל בתהליך נרמול הריבית. הודעת הריבית של בנק ישראל תומכת בשלב זה בהותרת הריבית ללא שינוי".

בנק דיסקונט – המדד ימשיך להיות נמוך

בבנק דיסקונט גם סבורים שקצה האינפלציה ירד מדרגה, ובחודשים הקרובים המדדים יהיו סביב האפס – "במהלך המחצית הראשונה של 2017 נרשמה עלייה קלה בסביבת האינפלציה בישראל, אולם זו התפוגגה במהרה, וקצב האינפלציה השנתי חזר לתחום השלילי לאחר מדד יוני", כותבת הכלכלנית הראשית של הבנק, "במהלך התקופה פעלו כוחות מנוגדים על קצב האינפלציה, כאשר התאוששות האינפלציה נבעה בעיקרה מעליית מחירי הנפט במחצית הראשונה של השנה, והתפוגגות השפעתן של הורדות מחיר אדמיניסטרטיביות של הממשלה, כגון:הפחתת המע"מ, הוזלת מחירי המים והחשמל, ביטול אגרת הטלוויזיה ועוד. מנגד, הכוחות המרכזיים והדומיננטיים ממשיכים להוביל להתמתנות במדד, בין היתר, לאור התיסוף המואץ בערכו של השקל, חולשה בקצב עליית מחירי שכר הדירה, השינוי המתמשך בהרגלי הצריכה ,רכישות באינטרנט, מותגים פרטיים והוזלות מחיר הנובעות מהשיפורים הטכנולוגיים.

"להערכתנו, הכוחות המנוגדים צפויים להסתכם בשיפור מתון למדי בקצב האינפלציה, והקצב השנתי צפוי לעמוד על -0.1% בסוף 2017.

"בשנים שלאחר מכן נצפה לראות לחצים אינפלציוניים קלים, הנובעים, בעיקר, מהשיפור המתמשך בשוק העבודה, מיצוי הרפורמות הממשלתיות וההשפעה של התאוששות האינפלציה הגלובלית, בין היתר, לאור צפי לעליית מחירי הסחורות. מנגד, השינוי בהרגלי הצריכה והשיפורים הטכנולוגיים צפויים להמשיך ולהכביד על האינפלציה. להערכתנו, קצב האינפלציה בשנת 2018 יעמוד על 0.6%".

בקבוצת הפיננסיים הראל מצפים למדד של 0.1% בחודש יולי, בדומה למדד שמתבטא דרך המכשירים והאגרות חוב הנסחרות בשוק ההון. להערכתם המדד בחודש אוגוסט יעלה ב-0.2%.

כך או אחרת, בבנק ישראל פרסמו לאחרונה מחקר שמעין מאשים את המדיניות הממשלתית להורדת יוקר המחיה, באינפלציה הנמוכה. בבנק ישראל מסבירים כי המלחמה ביוקר המחייה, לצד הרכישות של ישראלים באינטרנט, גורמים לירידת מחירים של מוצרים מסוימים ומשפיעים על המדד.

בנק ישראל אמור לגרום למדד מחירים של 1% עד 3% בשנה, אבל כבר שנים שבנק ישראל מפספס בענק את התוואי שלו, עם מדד שלילי. גם השנה נראה שבנק ישראל יהיה רחוק מהתחזית הזו. ולכן, הגיה שעת התירוצים – בבנק מסבירים כי השקל החזק משפיע על מחירי הייבוא וגורם להקטנת/ הפחתת המדד. סיבה נוספת נובעת לטענת כלכלני הבנק מהחלטות המִנהליות שהממשלה קיבלה במטרה להפחית את יוקר המחיה. ההחלטות האלו המשיכו להוביל לירידות מחירים, שתרמו לירידת האינפלציה במהלך השנים האחרונות.

סיבה שלישית – התגברות התחרותיות במשק שנבעה, בין היתר, מגידול ברכישות באינטרנט.

סיבה רביעית – רמת המחירים בישראל עוברת תהליך ארוך טווח של התאמה לרמת המחירים המאפיינת את השווקים המפותחים באירופה.

מעודכן ל-09/2022

מהו ארביטראז'? ארביטראז' הוא מצב שמאפשר רווח ללא סיכון. מדובר באירוע נדיר, אבל יש דווקא מצבים שהוא קורה, ואז שחקנים מתוחכמים עושים הרבה כסף. זה עובד כך – נניח שמניה מסוימת נסחרת בכמה בורסות בעולם, ונניח שבבורסה אחת היא נסחרת ב-119.5 דולר ובמקום אחר ב-119.7 דולר. לכאורה זה ארביטראז' של 0.2 דולר – משקיע יכול למכור ב-119.7 ולקנות ב-119.5 דולר. זה אולי ארביטראז' עם רווח נמוך (כ-0.17%), אבל תתפלאו – זה מספיק למשקיעים מתוחכמים. פעילות בשערים האלו בהיקפים גדולים מייצרת רווח אבסולוטי גדול.

משקיעים "רגילים" לא יוכלו להפיק מכאן רווח בגלל העמלות – יש עמלת קנייה, עמלת מכירה, אולי גם עמלת המרת מטבע, עמלת איחוד מניות בין בורסות – זה כבר לא ייצא כלכלי, ובפועל גם מרווחים של 0.3%-0.5%, לא תמיד כלכליים למשקיעים רגילים. אבל משקיעים גדולים ומתוחכמים, לרבות קרנות גידור שמתמחות ברווחי ארביטראז', פשוט משלמים קרוב לאפס עמלות, ובמצב כזה, במיוחד כשמדובר בעסקאות גדולות, הרווח האבסולוטי יכול להיות כאמור גבוה.

ארביטראז' זה רווח כלכלי בלי סיכון שמתקיים בשווקים שונים, לא דווקא בשוקי המניות. זה יכול להיות בסחורות – נפט, זהב ועוד; זה יכול להיות במט"ח – צמדי מט"ח שונים ועוד (כאן תוכלו לקרוא מדריך על מסחר בשוק הפורקס).

ברגע שקיים ארביטראז' דינו להיסגר – אחרי הכל, השווקים מתוחכמים ומתקדמים גם מבחינה טכנולוגית וברגע שבמקום אחד יש רווח, משקיעים יקנו במחיר הזול וימכרו במחיר הגבוה, כך שהשערים יתכנסו והארביטראז' ייסגר.

מניות דואליות

קיימות מניות רבות – כמה עשרות, לרבות מניית טבע, מיילן, פריגו, נייס, שנסחרות גם בבורסה בת"א וגם בבורסה בניו יורק. במניות האלו יש מסחר במקביל (לרוב בין 16:30 ועד הסגירה בת"א – באזור 17:25), ופה ושם יש אפשרויות לארביטראז'.

מעבר לכך, אחרי הסגירה בת"א, המסחר בניו יורק נמשך, עד לסגירה – לרוב בשעה 23:00, כך שבבוקר למחרת, השערים בניו יורק משפיעים על הפתיחה של הבורסה בת"א. זה כבר לא ארביטראז' כי רק בת"א מתנהל מסחר, אבל לרוב המחירים בת"א מתכנסים למחיר בניו יורק שם המחזורים גדולים יותר ושם לרוב נקבע שער המניה בפועל. ת"א לרוב עוקבת אחרי ניו יורק.

המניות האלו שנסחרות בשתי הבורסות נקראות המניות הדואליות וגם מניות הארביטראז'.

הנה טבלה שמרכזת בכל רגע נתון את הארביטראז' של המניות הדואליות בין המחיר בניו יורק למחיר בת"א

ולמה שיהיה בכלל הבדל במחיר?

ולמה בעצם שיהיה הבדל במחיר בין ניו יורק לת"א? פשוט מאוד, המשקיעים סבורים אחרת. תמיד קיים הבדל בין משקיע למשקיע – אחד יסכים וירצה לקנות מניה ב-12 דולר, אחר יחשוב שהיא שווה 11 דולר. בדיוק כפי שיש תנודות שוטפות במחיר המניה בבורסה בת"א כך יש בבורסה בניו יורק, זה יכול להיות שינוי אקראי בגלל שגוף מסוים החליט למכור, או לקנות, בגלל ענייני מאקרו – חולשה בשוק האמריקאי, שינוי בריבית, מצב מדיני ביטחוני בארץ; וזה יכול להיות עניין ספציפי – הודעה מסוימת של החברה או דיווח שקשור לחברה עצמה.

מהן מניות דואליות?

מס דירה שלישית נפסל!

שופטי בג"ץ בהרכב מורחב קבעו כי החוק – מס על דירה שלישית יבוטל. "אין מנוס מלקבוע כי בהליך חקיקתו של מס ריבוי דירות נפל פגם היורד לשורש ההליך", כתב נעם סולברג, שופט בית המשפט העליון, "עם כל חומרתו של הפגם שנפל בהליך החקיקה, הרי שהוא ממוקד בשלב הדיון בוועדה לקראת קריאה שנייה וקריאה שלישית. משאלה הם פני הדברים, ראוי גם כי הסעד יהיה ממוקד, לצורך הטעון תיקון, ולא מעבר לכך. אין צורך ולא הצדקה לבטל את הליך החקיקה כולו ולהתחיל מבראשית, מהלך שנִזקו עולה על תועלתו.

"אין צורך לבצע את שלבי הליך החקיקה עד לדיון בוועדה לקראת קריאה שנייה וקריאה שלישית, והמחוקק רשאי 'לחזור' להליך החקיקה משלב הדיון בוועדת הכספים, השלב שבו נפל הפגם, ואידך – זיל גמור, בדיון כהלכתו".

נשיאת העליון, השופטת מרים נאור, כתבה – "אכן בעבר העיר בית המשפט על תקינות הליך החקיקה, אך נמנע מהתערבות בחוק שהתקבל באותו הליך, משום הריסון והאיפוק המתחייבים מהיחסים שבין הרשויות. אולם", הדגישה הנשיאה, "אין משמעות הדבר ש'הכול מותר' בהליכי החקיקה. במקום שבו מתערערת ההפרדה בין רשויות השלטון, תפקידו של בית המשפט הוא לשמור על כך שכל רשות תפעל במסגרתה שלה".

השופט ניל הנדל כתב – "חשיבות זכות ההשתתפות, וקיומה של חובה ציבורית להשתתפות חברי הכנסת בהליכי החקיקה, מובילים למסקנה כי בענייננו נמנעה זכות ההשתתפות בהליך החקיקה מחברי הכנסת באופן אפקטיבי, עד שניתן לומר כי נפל בהליך פגם היורד לשורשו והמוביל לביטול החוק".

השופט מני מזוז סבר שיש לדחות את העתירות נגד החוק, ולקיים את המס על דירה שלישית, הוא היה כאמור במיעוט. מזוז כתב – "עמדת שופטי הרוב מהווה סטייה מהותית – לא מוצדקת – מההלכה הפסוקה העקבית הנוהגת בבית המשפט העליון, מזה יותר משלושה עשורים, בנוגע להתערבותו של בית המשפט בהליכי החקיקה של הכנסת. הגישה שנהגה עד כה באשר להתערבות בהליכי עבודתה של הכנסת צמצמה עצמה לשמירת 'כללי המשחק' הדמוקרטיים. בהתאם לכך נקבע כי בית המשפט יתערב בהחלטות פנימיות של הכנסת רק מקום שמדובר בפגיעה קשה 'בערכים מהותיים של משטרנו החוקתי' (הלכת שריד). עמדה זו נומקה בין היתר בשיקולים של הפרדת רשויות, וכיבוד בין רשויות.

"מדובר בשינוי מרחיק לכת במערכת היחסים העדינה והרגישה שבין בית המשפט לבין הכנסת. מדובר בתפיסה בעייתית ביותר, המעוררת שורה של בעיות קשות, עיוניות ומעשיות, הן בהיבט הנורמטיבי של עקרונות הביקורת החוקתית, הן בהיבט של עיקרון הפרדת הרשויות וכיבוד בין רשויות, והן מבחינת השלכותיה המעשיות. גישה זו נדחתה במפורש שוב ושוב בפסיקתו של בית המשפט העליון, ואין לה גם אח ורע במדינות אחרות".

הבנק הבינלאומי מציע ללקוחותיו פיקדון שקלי ל-24 חודשים בתוספת מענק, המותנה בעליית סל מניות נבחרות מקנדה, צרפת, הולנד ובלגיה. המענק מותנה גם בתנודות של המניות. ניתן להשקיע בפיקדון המובנה עד 17 באוגוסט.

סל המניות כולל חברות הפועלות במגוון סקטורים כגון אנרגיה, פיננסים, צריכה ותעשיה ובתנודתיותן של המניות. המענק (בלבד) יהיה צמוד לשער הדולר היציג בתקופת חישוב המענק. קרן הפיקדון הנומינלית מובטחת.

תחילת הפיקדון: יום הפקדת הפיקדון פירעון הפיקדון: 24 חודשים ממועד ההפקדה, ללא אפשרות לפירעון מוקדם.

סכום ההפקדה – בין 10 אלף שקל ל-500 אלף שקל.

לרשימת המניות בסל – כנסו לפרטים מלאים על הפיקדון באתר הבינלאומי.

שער יסודי למניה: עבור כל אחת מהמניות המרכיבות את הסל, שער הסגירה של המניה ביום 17.8.18. חסם עליון: לכל מניה נקבע חסם עליון בגובה 135% מהשער היסודי – כלומר, %35 מעל השער היסודי. החסם העליון מחושב ללא עיגול.

תקופת הבדיקה: תקופה בת 23 חודשים, החל מיום 17.8.1919 באוגוסט 2017 ועד 19 ביולי 2019 ,במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה – שהינו בגובה 35% מעל לשערה היסודי.

פריצת חסם עליון: עבור כל אחת מהמניות, "פריצת חסם" פירושה שלפחות שער סגירה יומי אחד בתקופת הבדיקה, יהיה שווה או גבוה מהחסם העליון.

ביצוע מניה לצורך המענק, יחושב בנפרד לכל מניה. קיימות 2 אפשרויות:

במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה יהיו נמוכים מהחסם העליון, ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש מנקודה לנקודה , למען הסר ספק, יתכן ביצוע מניה שלילי אשר יקטין את שיעור שינוי הסל.

במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יביא ל"פריצת החסם", יוחלף ביצועה בפועל של המניה בשיעור קבוע של 6% – ללא קשר לביצוע המניה בפועל בתום תקופה.

מעודכן ל-01/2019

ביטוח תאונות אישיות – מה זה? והאם צריך לעשות? אז כמו בכל ביטוח זה עניין של עלות תועלת – ננסה להסביר כאן כמה הביטוח הזה חשוב ומה התועלת ממנו, אבל כמובן שיש גם עלות.

ביטוח תאונות אישיות הוא ביטוח שמעניק פיצוי, במקרה של פגיעה מתאונה שעלולה לגרום למוות, נכות רפואית צמיתה, אבדן כושר עבודה, כוויות, אשפוז, סיעוד, שברים ועוד. הפיצוי ניתן בתנאי שתאונה היא האירוע שגרם למוות, נכות וכו'.

מה זאת תאונה?

תאונה מוגדרת שונה בין הפוליסות השונות של ביטוח תאונות אישיות, אבל יש קו מוביל ויש הגדרה כמעט זהה ברוב חברות הביטוח – "תאונה היא חבלה גופנית שנגרמה עקב הפעלת כוח פיזי בלבד, כתוצאה מאירוע פתאומי, חד פעמי ובלתי צפוי מראש, הנגרם במישרין על ידי גורם חיצוני וגלוי לעין ואשר מהווה את הסיבה היחידה, הישירה והמידית לאחד מהכיסויים שקיימים, ללא תלות בכל סיבה אחרת".

ובמילים פשוטות – מדובר בפגיעה פיזית, שמתרחשת כתוצאה מאירוע פתאומי ולא צפוי. זאת הגדרה מאוד אפורה שגורמת למחלוקות רבות בין התובעים לבין חברות הביטוח בשאלה – האם היתה כאן בכלל תאונה? ומה עם פגיעה נפשית כתוצאה מתאונה ומה עם אלימות מילולית?. אז בהמשך לפסיקה רחבה בנושא, חברות הביטוח שמטרתן כמובן להפחית את הכיסוי הביטוחי הכניסו להגדרה של תאונה את המשפטים הבאים שבעצם מוציאים מהתכולה חלק מהתאונות – "למען הסר ספק, אלימות מילולית ו/או לחץ נפשי ו/או הצטברות של פגיעות זעירות חוזרות לאורך תקופה הגורמים לנכות לא יחשבו 'כתאונה'".

איך מחושב הפיצוי?

אחרי שקובעים אן מדובר בתאונה או לא וכאמור זה לא עניין טריוויאלי, השאלה מה הנזק ומה הכיסויים שיש בפוליסה. לרוב כוללת פוליסת תאונות אישיות מכלול של תתי כיסויים ביטוחיים, ובמילים פשוטות לכל מקרה מגביל שקרה בעקבות התאונה יש את הפיצוי שלו. הנה חלק מהמקרים והפיצוי שכנגד

סיעוד – אם התאונה הפכה את המבוטח לסיעודי, אזי הוא אמור לקבל סכום חד פעמי (לרוב זה חד פעמי או סכום למשך תקופה מוגבלת בזמן). הסכום הוא בהתאם לכתוב בפוליסה וכל עוד המבוטח סיעודי. השאלה שעולה כאן היא מהו סיעודי? והתשובה היא על פי מה שכתוב בפוליסה – כן, הפוליסה היא מעין המילון לכל מה שיתרחש לאחר שחותמים עלייה, לכן אל תזלזלו בה. גם אם סוכן הביטוח אומר משהו בסגנון – "שטויות זו פוליסה סטנדרטית", אתם צריכים לקרוא אותה.

נכות – הכוונה לנכות צמיתה. במקרה כזה הפיצוי ניתן כפיצוי חד פעמי ובהתאם לאחוזי הנכות. בפועל מוגדר בפוליסה סכום עבור כל אחוז נכות, כך שמכפילים את הסכום הזה באחוזי הנכות שנקבעו. יש פוליסות שמתייחסות לאיברים ואחוז הנכות בהם, כלומר, פוליסה יותר "מדויקת".

כוויות – לפי אותו עיקרון של פיצוי במקרים הקודמים, גם כאן – הפיצוי ניתן לפי חומרת הכוויה. גם החומרה מוגדרת כאחוזים והיא מוכפלת בסכום שהוגדר בפוליסה עבור כל אחוז של כוויה. גם כאן, יש פוליסות שמתייחסות לאברים ספציפיים, ונקבע סכום עבור כל אחוז באברים שונים.

אשפוז – למבוטח מגיע סכום עבור כלל יום בו אושפז, לפי הסכום היומי שנקבע בפוליסה, ובניכוי תקופת המתנה שנקבעה בפוליסה. אם לדוגמה נקבע כי יש תקופת המתנה של 2 ימים אשפוז עד שמתחילים לקבל את הכסף, כך יהיה בפועל.

שבר – בדומה ליתר המקרים, פיצוי חד פעמי, לפי האיבר בו יש שבר כפוף לנכתב בפוליסה.

אבדן כושר עבודה – חשוב להדגיש זה לא ביטוח אובדן כושר עבודה. ביטוח אובדן כושר עבודה הוא עניין אחר וחשוב מאוד בפני עצמו (כנראה חשוב יותר מביטוח תאונות אישיות) שלפיו המבוטח מקבל כסף באם הוא אינו כשיר לעבוד. יש תנאים לכך, אתם יכולים להרחיב במדריך ביטוח אובדן כושר עבודה.

ההתייחסות בתאונות עבודה לעניין כושר עבודה היא מוגבלת – מוגבלת בזמן ובסכום, כפי שנקבע על ידי הפוליסה. חשוב להבהיר שתחת תאונות אישיות יש כמה אפשרויות של ביטוח אובדן כושר עבודה – אובדן כושר עבודה לעיסוק ספציפי; אבדן כושר עבודה לעיסוק ספציפי מורחב (עבודות עם זיקה לתחום העיסוק העיקרי/ הבסיסי); אבדן כושר עבודה כללי.

כמו כל ביטוח התשובה לשאלה האם לעשות ביטוח היא עניין של עלות תועלת. אז ככלל, ביטוח תאונות אישיות הוא ביטוח במחיר נמוך יחסית, וגם הליך החיתום הוא יחסית מהיר. אבל יש מעין סוג של כפילות מסוימת עם ביטוח אובדן כושר עבודה וביטוח סיעודי. זאת ממש לא חפיפה מלאה, זה חלקי, אבל יש קרבה. אם חלילה תפגעו בתאונה יש בהחלט מצב שאובדן כושר עבודה יהיה חלקי או אפילו לא יהיה, בעוד שאם יש לכם ביטוח תאונות אישיות אתם מכוסים.

יש גם אלמנט מס מסוים- ההוצאה בגין מרכיב אובדן כושר עבודה מוכרת לצורך מס כהוצאה/ ניכוי, ומעבר לזה חשוב להבהיר שאין מצב של כפל ביטוחים בתאונות אישיות – אם חלילה נפגעתם ויש לכם שני ביטוחים תקבלו פיצוי משני הביטוחים.

החיסרון הוא שבאובדן כושר עבודה הפיצוי מוגבל, ושלא מדובר בביטוח הכרחי – בעולם הביטוח נהוג לכוון לביטוח חיים, ביטוח בריאות וביטוח אובדן כושר עבודה כביטוחים הכרחיים, ביטוח תאונות אישיות וביטוח מחלקות קשות אינם הכרחיים, אם כי חשובים מאוד.

מעודכן ל-11/2018

קופות הגמל להשקעה הן המוצר המועדף היום בשוק החיסכון הפנסיוני, בעיקר בשל הטבות המס שגלומות בו, הגמישות במעבר בין קופה לקופה, הנזילות של שהן מאפשרות, ודמי הניהול הנמוכים יחסית שלהן – להרחבה על קופות גמל להשקעה.

הקופות האלו, שהושקו לקראת סוף השנה שעברה, מנהלות כ-8 מיליארד שקל – מדובר במוצר הצומח ביותר בשוק הפנסיה בכלל והגמל בפרט.

קופות גמל להשקעה –מסלולי השקעה

החברות המנהלות את הקופות השיקו מסלולים מגוונים: מסלול כללי, מסלול מניות, מסלול אג"ח, מסלול מעורב של מניות ואג"ח ומסלול שקלי.

המסלול הנפוץ ביותר הוא המסלול הכללי – מסלול בו קופת הגמל להשקעה מפזרת את עיקר השקעותיה בין מניות, אג"ח קונצרני ואג"ח ממשלתי לפי שיקול דעת מנהליה.

במסלול האג"חי, מנהלי הקופה משקיעים באגרות חוב שונות, ובמסלול מנייתי ההשקעה היא במניות שונות (לרבות, בארץ ובחו"ל; מניות גדולות ומניות קטנות).

החברות המנהלות מציעות גם מסלולים עם ניהול השקעות פאסיבי (בחלק מהמסלולים). מדובר על קופות גמל שמשקיעות במכשירים פאסיביים ולא ישירות דרך מניות ואגרות חוב. המכשירים הפאסיביים – תעודות סל וקרנות מחקות, מאפשרות לעקוב אחרי המדדים השונים – מדדי מניות ומדדי אג"ח, מבלי לעקוב , לחקור ולרכוש מניות ספציפיות ואגרות חוב ספציפיות כדי להשיג תשואה עודפת. הרציונאל של המכשירים הפסיביים, עוקבי המדדים, הוא שלא ניתן לאורך זמן להכות את השוק ולכן עדיף "להיצמד" למדד. זאת ועוד – העלויות בהשקעה בתעודות סל וקרנות מחקות נמוכות במיוחד לעומת הניהול האקטיבי.

קופות גמל להשקעה – איך בוחרים?

הציבור מגביר את הזרמת הכספים לקופות הגמל להשקעה, אבל סיכויים טובים שהשוק הזה יילך ויגדל. חשוב לבחור נכון את הקופה בהתאם לרמת הסיכון והסיכוי שאתם מבקשים ושמתאימה לכם. בפועל, לפחות בהסתמך על ההיסטוריה ככל שהחיסכון הוא לטווח ארוך יותר, קיים יתרון לחיסכון באפיק המנייתי. מניות פשוט משיגות תשואה עודפת לאורך זמן. אבל הן כמובן מסוכנות יותר ולכן במסלול קצר טווח, ממש לא בטוח שהתזמון בשוק המניות לא יגרום דווקא להפסדים.

מעבר לכך – אנחנו בסייקל חיובי בשווקים כבר שנים רבות, ולכן רמת הסיכון בהשקעות בשווקים, יחסית גבוה, וזה דווקא מגביר את ההשקעות באפיק האג"ח – אבל, אפיק זה גם מסוכן, במיוחד כעת כשהריבית בארץ ובעולם בכלל, נמוכה במיוחד. עליית ריבית עתידית, עלולה לגרום לירידה בשוק האג"ח.

ואחרי שבחרתם את המסלול המתאים לכם, איך תבחרו את הקופה המתאימה? – קופות גמל להשקעה הן כאמור מכשיר נזיל, אז להבדיל מתוכניות לפנסיה, וקרנות השתלמות, נראה שמבחן הזמן הטוב ביותר כדי לבחון את הביצועים שלהם הוא טווח קצר ובינוני. בכל מקרה, הקופות האלו הושקו באזור סוף 2016 ותחילת 2017, לכן הביצועים יכולים להיבדק מתאריך זה – כשנתיים.

דירוג הקופות מאז ההקמה נראה הכי נכון לצורך בחינת השקעה בקופות הגמל האלו, ואנחנו מדי חודש מעדכנים אותו כשהבסיס לדירוג הוא תשואה ומדד שארפ (מדד שמבטא את התשואה ביחס לסיכון). בנוסף אנחנו מפרסמים את הדירוג של החודש האחרון, ואת הדירוג לשנה האחרונה. כך, תוכלו לדעת, בהתאם לאופי ההשקעה שלכם, איזו קופת גמל להשקעה עדיפה לכם.

ההשקעה בקופות גמל נעשית בשתי דרכים – הפקדות חד פעמיות (עד 70 אלף שקל בשנה), או הפקדות שוטפותבהוראת קבע. בדרך הזו הסיכון קטן (סכום ההשקעה קטן, וגם "ממצעים" באופן שוטף את " מחיר הכניסה"); ומעבר לזה, ההזרמה הכספית על החיסכון אמורה להיות פחות מורגשת בכיס, מאשר הפקדה חד פעמית גדולה.

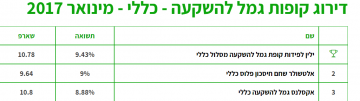

דירוג קופות הגמל להשקעה – ילין לפידות מובילה

ובכן, הגענו לתוצאות והן מאוד מעניינות. בקטגוריה הפופולארית ביותר – מסלול כללי, ילין לפידות כללי עקפה את אלטשולר שחם כללי. לא מדובר בעניין של מה בכך. אלטשולר היתה המובילה מאז הושקו קופות הגמל האלו, והשינוי הזה הוא דרמטי בתעשייה.

ילין לפידות כללי ייצרה מינואר 2017 ועד אוקטובר 2018 תשואה של 9.43%, ואלטשולר שחם חיסכון כללי הניבה 9%. במקום השלישי – אקסלנס עם תשואה של 8.88%. אבל אקסלנס חשוב להדגיש במבחן שארפ – מבחן שמודד את התשואה ביחס לסיכון שבתיק מובילה את תעשיית קופות הגמל להשקעה.

הנה 3 המובילות (וקישור לטבלה כולה)

ובנוסף –

דירוג לקופות המנייתיות (מינואר 2017)

דירוג לקופות האג"חיות (מינואר 2017)

הדירוגים מבוססים על מידע ונתונים של חברת פרדיקטה שבודקת ומספקת נתונים ודירוגים מבוקרים

קרן השתלמות לעצמאיים – בעיקר יתרונות

קופת גמל להשקעה – שווה לבדוק

מעודכן ל-08/2023

שוכרים בעייתיים – איך מטפלים בהם?

דירה להשקעה היא לא תמיד פיקניק. אתם חושבים – איזה יופי, קונים דירה ב-1.5 מיליון שקל, מקבלים 4,000 שקל בחודש – 48 אלף שקל בשנה, תשואה של 3.2%, סבבה. זה הרבה יותר ממה שמקבלים בבנק. זהו שזה לא תמיד כך. ראשית, יש גם את מס רכישה שמייקר את הדירה, ואולי צריך גם לעשות שיפוץ קטן, אבל זאת עדיין תשואה לא רעה – סביב 3%. אבל, גם זה לא סופי, יש הפתעות – דוד שמש שהתקלקל, ועד הבית מחליט להחליף מעלית, ועוד. ואגב הבנק, בשנת 2022 החל בנק ישראל להעלות את הריבית אחרי שנים רבות שהיתה אפסית, כך שהפיקדונות שם ושאר האפיקים הסולידיים חוזרים להיות אלטרנטיבת השקעה לא רעה.

בשורה התחתונה – במקרים רבים התשואה יורדת בעקבות גורמים שלא היה ניתן לחזות אותם, וזה עוד מבלי לקחת בחשבון שהדירה עומדת ריקה בין שוכרים שונים. בעיה אחרת, קשה במיוחד, היא שוכרים בעייתיים. מה עושים כשהשוכרים לא משלמים את שכר הדירה? מה עושים כאשר השוכרים לא משלמים ארנונה?

ראשית, חשוב להדגיש – נכון שבאזורים פחות טובים יש סיכוי גבוה יותר שתיתקלו בשוכרים בעייתיים, אבל יש גם הרבה שוכרים לא טובים באזורים טובים. זה גם עניין של מזל, וגם עניין של בדיקות – אתם יכולים להקטין את הסיכון שבחשיפה לשוכר בעייתי אם מלכתחילה תבררו היטב לגביו – בדירות קודמות שהשכיר, בבדיקה של מקום מגוריו הקודם. אפשר גם להגדיל ראש ולבדוק תעודת יושר במשטרה, לשוחח עם משכירים קודמים, עם מעסיקים. בפועל אפשר הכל, אולי זה לא נהוג, אבל אף אחד לא יגיד לכם מה לעשות כשזה נוגע לכסף שלכם.

מעבר לכך, חשוב שחוזה השכירות יכסה אתכם מבחינה משפטית. חוזה שכירות טוב יזכה אתכם בערבים, צ'קים לביטחון, צ'קים פתוחים על חשבון חברת חשמל, עירייה וועד, וכן ערבויות של השוכרים. חוזה שכירות טוב יאפשר לכם לבטל את הסכם השכירות בהינתן תנאים מסוימים, לרבות חוסר תשלום במשך כמה חודשים, וכן יאפשר לכם לקבל פיצוי מוסכם מראש.

חוזה כזה, שבמסגרתו גם מודגש איך ומתי מסתיים החוזה, מאפשר למשכירים לפנות את הדייר הבעייתי בעזרת ההוצאה לפועל. בשלב ראשון יש התרעה, אך בשלבים הבאים כבר ניתן להרחיקו בכוח. זה עשוי להחזיר את השוכר הבעייתי למוטב, אבל גם אם לא – החוק לצידכם.

במקרים רבים מדובר בריב או חוסר הסכמה בין המשכיר לשוכר שהתפתח גם לעימות כספי. במקרים אלו, עדיף שאתם תורידו את הלהבות בעצמכם – לא תמיד זה פשוט, לא תמיד זה קל, אבל אם הריב יתעצם, תיאלצו לפנות להליך משפטי וגם אם אתם צודקים, זה לא תמיד חכם – זה לוקח זמן וכסף. במקרים רבים, כדאי קצת לוותר ולהסדיר את העניין. עם זאת, אם מבחינתכם מדובר בקו אדום – הפרעה לשכנים, התחמקות מתשלום, אז צריך לפעול בכל הכוח.

חשוב להדגיש כי החוזה זה הבסיס לכוח שלכם, ולכן כדאי מראש לבחון את כל האפשרויות, כל הפרטים הקטנים צריכים להיות בתוך ההסכם, וגם להסדיר פרק מיוחד בחוזה איך ומתי מבטלים ומסיימים את החוזה, לרבות סעיף על פיצויים מוסכמים שמגיעים לכם על נזקים ועוגמת נפש.

מי אחראי על תיקון המזגן?

בהתחלה הכל נראה ברור, הכל מצוין בחוזה השכירות. אבל כאשר עוברות שנים מאז החוזה הראשוני, מתרחקים קצת מהחוזה, ונוצרים אירועים לא ברורים. השוכר עשוי לחשוב שהוא לא אחראי על התיקון, והמשכיר דווקא כן. יש לא מעט מחלוקות כאלו, כשהכלל הבסיסי הוא שתיקונים שקשורים למבנה ולנכסים של בעל הדירה והם לא נפגמו משימוש חריג, הם באחריותו. אבל אם מדובר על נזקים שנובעים משימוש חורג הם באחריות השוכר. הכלל הזה לא מחייב – אם בחוזה כתוב אחרת, אזי החוזה קובע.

מי אחראי על המזגן, בעל הדירה או השוכר? זה עשוי להיות מודגש בחוזה, ולרוב התשובה היא בעל הדירה, כל עוד לא מדובר בשימוש חורג, או שימוש פוגעני. אם מדובר במחלוקת קשה, או מחלוקת שמדובר בה על כסף גדול – זה לא יכול להישאר באוויר. צריך לפתור את העניין, להתפשר, או להגיע לבית משפט, ואז לרוב גם כבר אי אפשר להמשיך להיות בקשר של משכיר-שוכר. במקרים כאלו יש חתירה לביטול החוזה. ביטול חוזה אמור להיעשות בצורה הדדית, תוך הגעה להסכמות או דרך הוכחה (משפטית) שהחוזה הופר בסעיפים עיקריים ומהותיים שאינם מאפשרים את קיומו של החוזה בכללותו. במצב שבו לדוגמה השוכר לא שילם דמי שכירות, קל להראות שהחוזה הופר ואין בעצם חוזה/ הסכם בין הצדדים. במצב של הפרה קטנה יותר, כמו אי תשלום חשמל על ידי השוכר, קשה להגיד שזה מביא לביטול החוזה. במצב כזה, צריך לפנות לשוכר בכתב ולתת לו התרעה לתשלום החוב על פי החוזה, אחרת הדבר יביא לביטול הסכם השכירות.

אם השוכר לא משלם, ואם אכן מדובר בסעיף עקרוני בחוזה (וזה לא תמיד טריוויאלי להוכיח), רק אז מבקשים את עזרת החוק, ומפנים את השוכר מהדירה בעזרת ההוצאה לפועל, אבל זה כרוך בתקופת המתנה ארוכה. וצריך להיזהר – אם מדובר על מחלוקת ביניכם שניתנת לפרשנות ואם מדובר על סעיף לא כזה עקרוני בחוזה, לא תוכלו בקלות להעיף את השוכר. תצטרכו בשביל זה לעבור דרך בית המשפט.

איך מפנים את השוכר מהדירה?

נניח שהגעתם למצב של אין ברירה וצריך לפנות את השוכר. מה בעצם עושים? כאמור ברגע שהחוזה מכסה את המצבים האלו (והוא צריך לכסות), יש לכם, המשכירים, הגנה ותמיכה מרשויות המדינה. אבל זה לא מונע מכם את כאב הראש ואת ההליך הבירוקרטי והמשפטי. זה עובד כך – בשלב ראשון עדיף שתפעלו עם עורך דין שמבין את המאטרייה לעומק. לא כדאי לנסות לבד, כי טעות אפילו טכנית תשאיר אתכם עם שוכר בעייתי שממשיך להתגורר בדירה שלכם.

נחזור שוב – דייר סרבן או דייר חסר אמצעים או דייר בעייתי, במקרים רבים יכולים להתגלות בבדיקה מראש, ולכן כפי שהודגש, בדיקת הרקע חשובה. אבל נניח שהבעיות צצות רק לאחר כניסתו לדירה.

אז אחרי שבחרתם בעורך דין, אתם נכנסים למסלול והמוסדר של הגשת תביעה לפינוי לבית המשפט. התהליך הזה אמנם התקצר על פני השנים, אבל עדיין מדובר על עד 60 יום מיום הגשת התביעה. אלא שעוד לפני כן, אתם צריכים לשלוח מכתב התראה בדואר רשום (עם אישור מסירה) וחודש לאחר מכן, אם אין שינוי, ואין תגובה של השוכר ניתן להגיש תביעה בפועל לפינוי השוכר מהדירה. במסגרת הבקשה אתם מסבירים ומפרטים את המקרה, את הפרת החוזה של השוכר, מצרפים אישור בעלות על הדירה, אישור משלוח מכתב ההתרעה, העתק מהחוזה, וכל ההוכחות שיש לכם להפרת החוזה. במידה והתביעה מאושרת על ידי בית המשפט, צריך להמתין עוד חודש – בית המשפט נותן לשוכר חודש נוסף להגיב כדי להגן על עצמו.

התהליך של הפינוי לא קשור לתהליך של התביעה הכספית. כאשר יש גם תביעה כספית צריך להגיש בנפרד תביעה כספית בגין הפרת החוזה. אגב, אם השוכר נעלם או ברח, אפשר להגיש לבית המשפט תביעה ויתקבל פסק דין גם בהעדר הגנה כשאחרי 15 ימים נוספים כבר, אפשר לגשת להוצאה לפועל ולדרוש את פינוי השוכר בכוח.

בפועל, ממש לא חייבים לחכות להוצאה לפועל אפשר (ואפילו כדאי) לשלוח את צו הפינוי של בית המשפט, ישירות לשוכר ומיד לאחר מכן לפנות לחברה חיצונית שמאושרת לפנות ( מצד ההוצאה לפועל) וכך תטפלו בפינוי באופן מידי (ללא המתנה בתור של ההוצאה לפועל). ההוצאות הנוספות שקשורות למהלך, ייפלו, ברוב הגדול של המקרים, על השוכר.

חוזה שכירות + חוזה להדפסה

אם יש לכם חוזה טוב, תוכלו למנוע בעיות עתידיות. החוזה לרוב מנוסח ומועבר על ידי המשכירים (ולפעמים מדובר בחוזים סטנדרטיים – ראו בהמשך). בחוזה שכירות רגיל יש כאמור כמה סעיפים מרכזיים לרבות – מטרת השכירות, משך תקופת השכירות, שכר הדירה, אחריות על תשלום הוצאות, הפרות, זכויות לפיצוי במקרה של הפרות, ערבויות וביטחונות. כמובן שיש גם פרק מבוא עם פרטים כליים ובסיום החוזה יש חתימות של המשכירים והשוכרים. בחוזה חשוב להדגיש את אופציית היציאה (תחת תנאים מסוימים) וכן לדאוג שתהיה אופציה להמשך. בנוסף חשוב להבהיר בחוזה את היחסים השוטפים בין המשכיר לשוכרים – מתי המשכיר יכול להגיע? מי אחראי לתיקונים (למרות שזה הוסדר בחוק שכירות הוגנת) .

הנה חוזים להדפסה:

חוזה שכירות מומלץ – מומלץ על ידי עיריית תל אביב (שרוב תושביה גרים בשכירות)

והנה הסברים על סעיפים עיקריים בחוזה זה (וטיפים)

מדובר על חוזים סטנדרטיים שעשויים להתאים לרוב המשכירים והשוכרים, אבל בעיריית תל אביב מדגישים – השימוש בחוזה השכירות הינו באחריותם הבלעדית של הצדדים לחוזה. לא תהיה לעירייה כל אחריות בנוגע ליישום הוראות החוזה בין הצדדים או לפרשנותו. אין בחוזה השכירות ובחומרי ההסבר הנלווים לו כדי להוות ייעוץ משפטי או תחליף לייעוץ משפטי אצל עו"ד. נכון, זה ברור, אבל חשוב להדגיש.

ואם כבר עסקינן בעיריית תל אביב שימו לב מה מציעה העירייה לתושבים – שוכרי דירות תושבי העיר זכאים לקבל יעוץ משפטי בבית הצעירים, ברחוב מזא"ה 9, בעלות מסובסדת וללא מטרות רווח (הנחה נוספת תינתן למחזיקי דיגיתל). הייעוץ ניתן בשיתוף לשכת עורכי הדין מחוז תל-אביב והמרכז, ומיועד לכל מי שזקוק לעזרה בנושאי חוזים, שכירת דירה ועוד. האמת שווה – אם אתם צריכים תנצלו את זה.

מדריך למשכיר דירה – איפה מפרסמים? איך בוחרים שוכרים? איך מנסחים חוזה? ועוד

קרנות ההייטק אמורות למשוך משקיעים פרטיים ומוסדיים שייהנו מפוטנציאל התשואות של הסטארטאפים המקומיים. האוצר מספק רצפה להשקעה בקרנות ההיטק ולאחרונה פרסם מכרז לגופים המוסדיים לנהל קרנות כאלה. השאלה אם גופים כאלו יכולים ומתאימים לנהל השקעות טכנולוגיות? אחרי הכל, ההצלחה בהרבה מקרים היא לא דווקא בגלל הטכנולוגיה, אלא בגלל הקרבה לשוק האמריקאי והקרבה לשוק האמריקאי בכלל. לגופים הזרים וגם המקומיים שעוסקים בהון סיכון יש ניסיון של שנים רבות, שמאפשר להם להגדיל את סיכויי ההצלחה.

למוסדיים אין את היתרון הזה, אבל יש להם מתנה גדולה מהאוצר – תהיה רצפה להשקעה, כלומר ההפסד של המשקיעים בקרן יהיה מוגבל.

הקרנות האלו יוצעו לקרנות פנסיה וגופי השקעה גדולים. גם היום הגופים האלו משקיעים בקרנות הון סיכון, וכעת שיש להם רצפה להפסד, והטבות נוספות, הם צפויות להשקיע בקרנות החדשות. אבל, בחיסכון הפנסיוני יש דמי ניהול – מי ישלם אותו? ובכן, זה עובד כך – גופי הפנסיה מוגבלים בגבייה של דמי ניהול נוספים על כספים שעברו לניהול חיצוני (וקרנות הייטק זה ניהול חיצוני) ללא יותר מ־0.25% מהחיסכון בשנה.

אלא שלגבי הקרנות טכנולוגיה, הרי שאלא ככל הנראה יוחרגו משעור דמי הניהול האלו, ויאפשר לגופי הפנסיה לבחור בהן גם אם דמי הניהול יעלו על 0.25% מסך דמי הניהול של הקרן.

מי יתמודד על ניהול קרנות ההייטק?

מנהלי קרנות הנאמנות הישראלים הם, ככל הנראה, אלו שינסו לקדם את קרנות הטכנולוגיה החדשות. חלקם כבר הביעו התעניינות וחלקם כנראה יחבור לגופי טכנולוגיה, או אנשים שמתמחים בהשקעות טכנולוגיות.

למדריכים נוספים:

קרנות הי-טק – כל מה שצריך לדעת

מחשבון דמי ניהול בקרנות נאמנות

בית ההשקעות מור, הוא אחד מהמצליחים הגדולים בשנים האחרונות בתעשיית קרנות הנאמנות – בעשר השנים האחרונות גדל היקף הכספים המנוהלים במור מ-200 מיליון שקל למעל 17 מיליארד שקל.

מור בשליטת יוסי לוי ובנו – אלי לוי, מעוניינים לתרגם את ההצלחה הזו להנפקה לפי שווי של 300 מיליון שקל.

בשנה שעברה – 2016, הסתכמו ההכנסות של בית ההשקעות ב-83.5 מיליון שקל לעומת כ-50 מיליון שקל בשנה הקודמת. הרווח התפעולי עלה ל-23 מיליון שקל, לעומת 9 מיליון שקל בתקופה המקבילה ב-2015.

ההכנסות במחצית הראשונה של 2017 הסתכמו ב-36 מיליון שקל, ובמור מצפים לשיפור משמעותי ברווח התפעולי בשנת 2017.

מור מתמחה בניהול קרנות נאמנות, ובכוונתו להיכנס לתחום הפנסיוני. בית ההשקעות מעסיק כ-50 עובדים.

בבורסה כבר נסחרים בתי השקעות – מיטב דש, אנליסט, ואי.בי.אי. אקסלנס נסחרה עד לפני שנה, אז הפניקס רכשה את מניות המיעוט (במסגרת הצעת רכש).

קרנות נאמנות – כל מה שצריך לדעת

מעודכן ל-03/2018

כמה דירות חסרות בישראל? אין נתון רשמי, כל משרד ממשלתי אומר אחרת, כל כלכלן מעריך אחרת. מה שברור שמעבר להיצע ולביקוש השוטפים שמשפיעים על מחירי הדירות, גם המחסור המצרפי של דירות משפיע – אז כמה באמת חסר?

מחירי הדירות תלויים כמובן בהיצע וביקוש לדירות. יש מוסכמה שמדי שנה יש ביקוש ליותר מ-50 אלף דירות חדשות, כשמנגד היצע הדירות משתנה – ובשנתיים האחרונות הוא אמנם מתקרב לביקוש, אבל עדיין נמוך ממנו. בהגדרה – ביקוש שגבוה מהיצע, מביא לעליית מחירים, ולכן חלק גדול מהמלחמה של הממשלה במחירי הדירות היא דרך הגדלת ההיצע.

עם זאת, יש חוסר נגרר/ מצטבר – אם בכל שנה יש עודף של ביקוש על היצע, הרי שהמחסור בדירות הולך וגדל עם הזמן, בינתיים אנשים מוצאים חלופות – לגור עם ההורים זו האופציה הבולטת, אבל כדי להבין את שוק הדירות ואת המגמות בו, צריך גם להבין את המחסור המצטבר – מדי תקופה יוצאים במשרד האוצר ובבנק ישראל בהערכה כזו או אחרת; מדי פעם גם כלכלנים מנסים להעריך את זה.

הרוב סבור שמדובר ב-50 אלף עד 100 אלף דירות במחסור – כלומר דירות שחסרות לציבור. ולאחרונה חברת S&P העריכה כי מדובר ב-150 אלף עד 200 אלף דירות.

להערכת, כלכלני החברה, לא ניתן עדיין לקבוע האם ההתייצבות במחירי הדירות היא שינוי מגמה או תיקון זמני. עם זאת, לטענתם הדרך לפתרון צריכה לקחת בחשבון את המחסור הגדול בדירות שמגיע להערכתם עד ל-200 אלף דירות.

כלכלני S&P מדגישים כי מחירי הדיור הכפילו את עצמם בתוך עשר שנים מאז 2007, וזאת למרות תגובה של הממשלה ובנק ישראל, ולמרות העלייה בריבית המשכנתא בשנתיים האחרונות. בד בבד, הממשלה מנסה לטפל בצד ההיצע והביקוש לדירות.

הטיפול בצד ההיצע הוא הרחבת המכרזים למחיר למשתכן – המדינה מפרסמת מכרזי קרקעות לבניית אלפי דירות. לאחרונה פורסמו מכרזים ודווח על היזמים הזוכים בפרויקטים בהיקף של 15 אלף דירות ברחבי הארץ – אמנם עד שהזוכים בדירה יקבלו את המפתחות יעברו 3 עד 4 שנים, אבל לפחות פתרון דיור במחיר מופחת ממחיר השוק יהיה להם. המהלך הזה של האוצר ומשרד הבינוי נועד לפתור את מצוקת הדיור לזכאים, כלומר בשורה התחתונה זה יקטין את הביקוש לדירות.

במקביל האוצר מקשה על משקיעים בשוק הדירות, וזאת כדי להגדיל את ההיצע של הדירות. עליית המיסים למשקיעים גורמת למכירת דירות, כך שההיצע גדל, וגם מונעת ממשקיעים לחזור לשוק – השוק פשוט פחות אטרקטיבי להם, זה מקטין את הביקוש לדירות מצד משקיעים ומגדיל את ההיצע (משקיעים מוכרים).

על כל פנים, ב- S&Pסבורים שייקח זמן להסדיר את המחסור בדירות, פשוט מכיוון שמדובר בכמות עצומה – 150 אלף עד 200 אלף דירות.

מצד שני – דירות רפאים

אז אולי יש מחסור בדירות, כפי שהוסבר לעיל, אבל יש גם דעה שנייה – יש דירות שבקושי מתגוררים בהן. דירות של יהודים מחו"ל, דירות של ישראלים שמעדיפים שתהיה דירה נוספת לא משנה אם היא שכורה או לא, דירות ענק שבקושי משתמשים בהן. יש דירות שבהגדרה הן נטושוטת, ומסתבר שמדובר במקרה המינימלי על כמה עשרות אלפי יחידות דיור, ובמקרה המקסימלי על יותר מ-150 אלף דירות. זה פוטנציאל גדול להגדלת היצע בשוק הדיור, ובהתאמה לשחרר את לחצי המחיר. כבר דובר בעבר על קנסות לדירות שלא בשימוש – ארנונה כפולה, מיסוי ועוד. בינתיים כל זה לא ממש עוזר, צריך כנראה לעבור משלב הדיבורים למעשים משמעותיים, לא למעשים "דרדלה"

מדד מחירי תשומות בבנייה למגורים היה בחודש שעבר ללא שינוי אך כלכלני הראל פיננסיים סבורים שבשלושת החודשים הבאים – (מדד יוני, יולי, אוגוסט) המדד יעלה בשיעור מצטבר של 0.2% – נמוך יחסית לתקופה מקבילה בשנים הקודמות. בשנה שעברה עלה המדד בחודשים אלו ב-1.5%.

עוד מעריכים בראל כי מדד המחירים לצרכן בתקופה זו יעלה ב-0.1% וכן הם מצפים כי סעיף הדיור במדד המחירים לצרכן (בעיקר מחירי השכירות) יעלה בשלושת החודשים הקרובים ב-1.5% – זו כמובן בשורה ממש לא מעודדת לשוכרים. המדד הזה מספק תובנה על עליית מחירי השכירויות בחוזים חדשים.

בנוסף, מעריכים בהראל כי מדד מחירי הדירות בבעלות דיירים יעלה בתקופה זו ב-0.2%

מדד תשומות הבנייה מחושב ומפורסם מדי חודש (ב-15 בחודש) על ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מדד תשומות הבנייה למגורים מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה. נוסף על מערכת המדדים המתייחסת לסל הכולל של הבנייה למגורים, החל בפברואר 1992 מתפרסמת מערכת של תת-מדדים לפי פרקי בנייה. המדד משמש בעיקר כבסיס להצמדת חוזי בנייה, לניכוי שינויי מחירים מן השינויים בערך ההשקעות בבנייה וכמודד כללי של שינויי מחירים בענף הבנייה.

משקלות המדד מבוססים על ממצאי סקר הוצאות בבניית בנייני מגורים שנערך בשנת 2003. בסקר נחקר הרכב התשומות של כ-125 פרוייקטים שבנייתם החלה בספטמבר 1998 ונסתיימה עד סוף ספטמבר 2002.

מדגם מוצרים ושיטת איסוף מחירים – במסגרת המדד נמדדים ישירות מחיריהם של חומרים ושירותים. מחירי החומרים והשירותים נאספים ממדגם של סיטונאים ויצרנים, המספקים חומרים ושירותים לקבלנים בכל אזורי הארץ. המחירים הנמדדים הם אלה שמשלמים הקבלנים הראשיים וקבלני המשנה למשווקים לסוגיהם.

עד כאן, ההגדרות והשיטה; ובקצרה – מדד תשומות הבנייה מודד כמה עולה לבנות; הסוקרים של הלמ"ס בודקים את המחירים יש להם את המשקולות של כל הרכיבים (125 רכיבים) ואז נקבע מחיר הסל. מחיר הסל הנוכחי ביחס למחירו בחודש הקודם מבטא את העלייה של המדד באחוזים ביחס לחודש קודם.

מדד תשומות הבנייה – עולה (לרוב) יותר מדד המחירים לצרכן

מדד מחירי תשומות הבנייה עלה היסטורית יותר מאשר מדד המחיירם לצרכן. בשנת 2014 עלה מדד תשומות הבנייה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד, וגם בשנת 2015 בעוד מדד תשומות הבנייה עלה ב-1% מדד המחירים לצרכן ירד. גם בשנת 2016 נשמר הפער הזה בין מדד תשומות הבנייה למדד המחירים לצרכן, וזה נמשך לתוך שנת 2017 – כאן תוכלו לבדוק את השינוי במדד תשומות הבנייה וכאן את השינוי במדד המחירים לצרכן.

מדד המחירים לצרכן - איך מחושב? ממה מורכב, ועוד...