כחלק ממהלכי חברת החשמל לטובת לקוחות החברה ובמטרה לצמצם את היקף החובות הפעילים, הכריזה חברת החשמל בתחילת חודש דצמבר השנה על מבצע לעידוד לקוחות לתשלום כלל חובותיהם השוטפים בשנת 2020 בגין שימוש בחשמל.

במהלך חודש דצמבר כל לקוח אשר צבר חובות החל מינואר 2020, יכול היה להסדיר את חובו ללא תוספת ריביות ועמלות ובפריסת תשלומים נוחה.

עד היום, כ-6,000 לקוחות ניצלו את המבצע ונפרסו חובות בסך כ-20 מיליון שקל. לאור הביקוש הגבוה לפריסת התשלומים מודיעה החברה על הארכת מבצע שמיטת ריביות ועמלות ללקוחות שצברו את חובותיהם בגין חשבונות שהופקו במהלך שנת 2020 עד ליום 17.1.21( במקום עד לתאריך 31.12.20).

לקוחות חייבים אשר ישלמו עד 3 תשלומים יקבלו פטור מלא מתשלום ריבית ועמלה על כל החוב, לקוחות אשר ישלמו ב-4-5 תשלומים יחויבו ב 70% מסכום הריבית והעמלה.

אורן הלמן, סמנכ"ל שירות שיווק ורגולציה: " לאור הביקוש הגדול של לקוחותינו החייבים, החלטנו בחברה להאריך את תקופת המבצע על מנת לאפשר ללקוחות שטרם הספיקו לפרוס את חובם, לממש את מבצע הפריסה. מבצע שמיטת הריביות והעמלות הוא צעד נוסף במטרה להקל על הלקוחות, במיוחד בתקופה זו, כאשר אנו מצויים שוב בסגר. מבצע פריסת החובות יצר הזדמנות לשלם חובות שנצברו במהלך תקופה זו ללא תשלום נוסף כדוגמת ריביות. אני ממליץ מאוד ללקוחות להשתמש בתנאים הנוחים ולהסדיר את חובם לחברת החשמל".

חברת החשמל תאפשר לשלם חובות ללא ריביות ועמלות ובפריסה נוחה עד סוף השנה

חברת החשמל: אשראי נוסף של 30 ימים לעסקים קטנים ובינוניים

אפליקציית המסרים המיידיים וואטסאפ צפויה להפסיק ביום שישי הקרוב את תמיכתה במיליוני סמארטפונים בעלי מערכת הפעלה ישנה. מדובר במכשירי אייפון שמריצים גרסה ישנה יותר מ-iOS9, ומכשירי אנדרואיד שמריצים גרסת אנדרואיד ישנה יותר מ-4.0.3. המשמעות היא, שאותם המשתמשים לא יוכלו עוד לפתוח את היישומון הפופולרי, אלא אם יעדכנו את מערכת ההפעלה שלהם.

המשמעות היא שבעלי אייפון 4, למשל, שאינם יכולים לעדכן את מערכת ה-IOS שלהם לגרסה זו, כמו גם בעלי מכשירים המופעלים באנדרואיד כמו סאמסונג גלקסי S2 ומוטורולה דרויד רייזר, לא יוכלו עוד להשתמש בוואטסאפ.

איך אדע אם וואטסאפ תמשיך לעבוד במכשיר שלי?

ניתן לבדוק מהי גרסת מערכת ההפעלה שעליה עובד המכשיר שלכם באנדרואיד ע"י כניסה להגדרות ושם ל"אודות" או ל"מידע על הטלפון" ובאייפון כניסה להגדרות ולחיצה על "כללי".

אלו חלק מהמכשירים שלא יוכלו עוד לתמוך בוואטסאפ החל מה-1 בינואר:

- אייפון 1-4

- סמסונג גלקסי 2

- LG Optimus Black

- Motorola Droid Razr

- כל מכשיר אנדרואיד אחר שנקנה לפני 2010

אם אתם מחזיקים טלפון ישן שכזה באמת מומלץ לשקול ולשדרג את המכשיר, לא רק כדי להשתמש בוואטסאפ. בשנים האחרונות חלה קפיצה טכנולוגית במכשירים והם השתפרו בכל פרמטר בצורה משמעותית מלפני עשור. שיפור דרמטי היה בין השאר אבל לא רק במצלמות, בסוללות המכשירים ובמערכות ההפעלה עצמן ורמת האבטחה שלהן. כיום ניתן לרכוש מכשירים מצויינים ברמות מחיר של 800-1000 ש"ח.

פרטיות בוואטסאפ – מה צריך לדעת

איך קורה שהקבוצות הפרטיות שלכם בוואטסאפ נחשפות בפומבי?

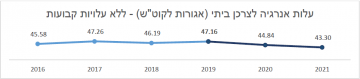

רשות החשמל מפרסמת היום החלטה בדבר עדכון תעריף להפחתת תעריף החשמל בשנת 2021. על פי ההחלטה, בעקבות העדכון השנתי, התעריף המשתנה לצרכן הביתי צפוי לרדת ב-3.4% , ובשקלול עם רכיבי התעריף הקבועים, ירד התעריף הכולל לצרכן הביתי הממוצע בכ-2.3%. ההחלטה התקבלה לאחר עריכת שימוע ציבורי וקבלת הערות מהציבור.

הפחתת התעריפים מתאפשרת בעקבות מספר גורמים מרכזיים שהובילו להקטנת העלויות המוכרות של חברת החשמל ביחס לעלויות בשנה החולפת. בין השאר כתוצאה ממכירת תחנת הכוח ברמת חובב במסגרת הרפורמה ומירידה במחירי הגז הטבעי והפחם. מנגד, הפחתת התעריף קוזזה במידה מסויימת בעקבות גידול בעלויות החברה כתוצאה מכניסה גוברת של אנרגיות מתחדשות ומכניסה לתוקף של מס בלו על הפחם בשנת 2021.

סך ההפחתה בעלויות מסתכמת בכ- 892 מיליון שקל כאשר סך העלות המוכרת צפויה לעמוד על כ-22.4 מיליארד שקל.

להלן עלות האנרגיה לצרכן ביתי (אגורות לקוט"ש) בשנים האחרונות

*החל משנת 2019 התעריף הביתי מורכב מרכיב אנרגיה ורכיב קיבולת אשר עלה בהדרגה בשנים 2019-2021 , המסתכמים עבור צרכן תלת פאזי בכ-25.67 ש"ח בחודש בשנת 2021, רכיב זה אינו כלול בגרף לעיל.

חברת החשמל תאפשר לשלם חובות ללא ריביות ועמלות ובפריסה נוחה במהלך עד סוף השנה

שווה בדיקה: האם מגיעה לכם הנחה בחשבון החשמל

חברת החשמל: אשראי נוסף של 30 ימים לעסקים קטנים ובינוניים

מעודכן ל-12/2021

ביום ראשון, ה-27.12.20, עדכן המפקח על הבנקים את הוראת ניהול בנקאי תקין מספר 329 – "מגבלות למתן הלוואות לדיור". במסגרת עדכון זה, הוחלט לבטל את הגבלת שיעור רכיב ריבית הפריים בתמהיל ההלוואה לדיור, ולהסתפק בהגבלת הריבית המשתנה הקובעת כי לפחות שליש מסך המשכנתא יינתן בריבית קבועה, ועד שני השלישים הנותרים יינתנו בריבית משתנה.

במטרה לסייע לציבור הלווים ולוקחי המשכנתאות, הכנו עבור קוראי אתר הון בשיתוף הפיקוח על הבנקים שאלות ותשובות הנוגעות לביטול מגבלת ריבית הפריים והשלכותיו.

בכל מקרה מומלץ בטרם נטילת הלוואה לדיור, או מיחזור הלוואה קיימת, הלקוח ינהג באחריות ויבחן באופן מושכל את העלויות מול הסיכונים הכרוכים בנטילת ההלוואה ואף מומלץ להתייעץ עם יועץ משכנתאות. אין בתשובות כאן להוות ייעוץ לנוטלי המשכנתאות על אופן נטילת ההלוואה לדיור, או על מיחזור של הלוואה לדיור.

מדוע הפיקוח על הבנקים מטיל הגבלות על תמהיל ההלוואה לדיור (משכנתא)?

הלוואות לדיור הן לרוב הלוואות הניתנות בהיקפים משמעותיים ולתקופות ארוכות (אף של 20 עד 30 שנים), לאורך תקופה זו, צפויים שינויים רבים בשוק, העשויים להשפיע על מחירי ההלוואות. לדוגמה, שינויים בריבית בנק ישראל, שינויים בשיעורי האינפלציה (קצב עליית המחירים) או שינויים בתשואות האג"ח הממשלתיות, משפיעים באופן ישיר על תמחור ההלוואות. שינויים בריביות השוק מייצרים "סיכוני ריבית". החשש הוא שהלקוח יעדיף ליטול הלוואה שבסיס הריביות שלה זול יותר במועד נטילת ההלוואה, ולכן גם ההחזרים החודשים הנגזרים משיעור ריבית זה יהיו נמוכים, אך מנגד זה יחשוף אותו בצורה חדה יותר לסיכון הנובע מעליה בריביות השוק. לכן, הוטלו מגבלות על תמהיל ההלוואה על מנת למתן את מידת סיכון הריבית אליו חשוף הלקוח.

יש לי הלוואה קיימת ואני שוקל למחזר את ההלוואה בעקבות ביטול המגבלה על מסלול ריבית הפריים. האם בהכרח מיחזור ההלוואה ישתלם לי?

חשוב כי כל לקוח יבחן האם כדאי לו למחזר את ההלוואה בעקבות ביטול המגבלה. על כדאיות המיחזור כאמור יכולים להשפיע מספר פרמטרים, כגון: הסיכונים העולים בעקבות שינוי תמהיל ההלוואה, תיאבון הסיכון של הלקוח, עלויות נלוות ותמהיל ההלוואה שנותרה לתשלום.

כך למשל על הלקוח לבחון את הפער בין הריבית על ההלוואה הקיימת בכל אחד מהמסלולים לעומת ההצעה העדכנית, את גובה ההחזרים החודשיים ואת הצפי לשינוי ההחזרים ככל שריבית בנק ישראל תעלה בעתיד. כמו כן, מאחר ולרוב, רכיב ההלוואה בריבית קבועה, יינתן לתקופה לפירעון קצרה בהרבה לעומת רכיב ההלוואה בריבית משתנה או פריים, ולכן, ככל שחולפות יותר שנים ממועד נטילת ההלוואה, הרי שייתכן וחלקה בפועל של ההלוואה במסלול הפריים גדול יותר משליש. במקרים כאלו, ייתכן ולא ישתלם ללקוח למחזר את ההלוואה, כיוון שכבר עכשיו התמהיל של יתרת ההלוואה שלו משתלם יותר על פני התמהיל אשר יקבל בעקבות מיחזור ההלוואה. הדבר תקף במיוחד ללקוחות שנטלו את הלוואתם לפני שנת 2011, אשר סביר שחלקו של מסלול הפריים ניתן מלכתחילה בשיעורים גבוהים יותר.

מעבר לכך, יש לבחון את העמלות שיכולות להיות מוטלות על הלקוח כחלק מתהליך המחזור ובהן עמלת פירעון מוקדם.

כיצד ביטול המגבלה עשוי להשפיע על עמלת הפירעון המוקדם ?

כאשר לווה מבקש לבצע פירעון מוקדם, הלווה נדרש לשלם עמלת פירעון מוקדם, כאשר הרכיב המרכזי בעמלה זאת הוא רכיב ההיוון. עם זאת, רכיב זה אינו תקף על הלוואה בריבית פריים. כך שככל שחלק גדול יותר מההלוואה יילקח בריבית פריים, הרי שכאשר הלקוח יבקש לבצע פירעון מוקדם, חישוב רכיב ההיוון יבוצע על חלק קטן יותר מההלוואה, כלומר, עמלת הפירעון תהיה קטנה יותר (באשר לעמלת הפירעון בהלוואות בריבית משתנה שאינה פריים, רכיב ההיוון מחושב אך ורק על התקופה עד מועד שינוי הריבית הבא. כך שבמידה והפירעון המוקדם נעשה במועד שינוי הריבית, הלקוח לא יידרש לשלם את רכיב ההיוון על המסלול בריבית משתנה שאינה פריים).

אני לקוח הזכאי להיכנס למתווה דחיית התשלומים בעקבות משבר הקורונה. האם אני יכול לבצע מיחזור של ההלוואה ואז דחיית תשלומים?

לא. מיחזור הלוואה, משמעותו פירעון של ההלוואה הישנה ונטילת הלוואה חדשה, כך שמיחזור הלוואה מבטל את יכולת הלווה להיכנס אוטומטית למתווה דחיית התשלומים.

אני לקוח אשר נמצא כבר במתווה של דחיית תשלומים בעקבות משבר הקורונה ומעוניין כעת למחזר את ההלוואה ולהישאר עם דחיית התשלומים. האם זה אפשרי?

באפשרותך למחזר את ההלוואה בכל עת, החל מכניסת התיקון בהוראה לתוקף. אולם, הבנק רשאי לקבוע בנסיבות אלו כי הליך המחזור מבטל את דחיית התשלומים מכוח המתווה ועליך יהיה לחזור לשלם את החיובים החודשיים כסדרם, בתנאי ההלוואה החדשה.

מהי הלוואה בריבית הפריים?

ריבית הפריים, היא ריבית הצמודה לריבית בנק ישראל, בתוספת מרווח של 1.5%, וללא הצמדה למדד. ריבית זו, הינה ריבית אשר עשויה להשתנות כתלות בשינוי בריבית בנק ישראל. כאשר ריבית בנק ישראל עולה בחודש מסוים, ריבית הפריים תעלה יחד איתה ולהיפך. היות והלוואות בריבית פריים, אינן צמודות למדד המחירים לצרכן רכיב הקרן אינו משתנה לאורך חיי ההלוואה. כיום, ריבית בנק ישראל עומדת על 0.1%. המצב זה, ישנה רמת ודאות מאוד גבוהה שלאורך חיי ההלוואה (שכאמור עומדת על 20-30 שנים) ריבית בנק ישראל תעלה ואיתה גם ריבית הפריים.

מהי הלוואה בריבית משתנה (שאינה פריים)?

זוהי הלוואה שמועד שינוי הריבית שלה משתנה כל מספר שנים קבוע (בהתאם לחוזה שנקבע עם הלקוח, לרוב כל שנה, שנתיים או חמש שנים), כאשר ריבית העוגן לפיה משתנה הריבית, הינה לרוב תשואות אג"ח ממשלתיות. לדוגמא, במידה וההלוואה היא בריבית המשתנה כל שנתיים, הריבית תהיה צמודה לתשואה על אג"ח ממשלתית לשנתיים. במסלול שכזה, במקרה שתשואות האג"ח עולות, הלקוח לא ירגיש זאת עד למועד שינוי הריבית, בו יתעדכנו שיעורי הריבית בהתאם לתשואות האג"ח העדכניות. הלוואות בריבית משתנה (שאינה פריים) הינן לרוב הלוואות צמודות מדד (כלומר, שרכיב הקרן משתנה לאורך חיי ההלוואה בהתאם למדד המחירים לצרכן). השינוי ברכיב הקרן, בשונה מהשינוי במרכיב הריבית, מתבצע כל חודש בחודשו, בהתאם לשינויים במדד המחירים לצרכן בפועל.

תחת מסלול זה, הלקוח חשוף לסיכון הנובע מעליית תשואות האג"ח, כאשר הסיכון כאמור מתממש במועד שינוי הריבית בלבד (אחת לכמה שנים, בהתאם לחוזה), וכן חשוף מדי חודש לשינוי במדד המחירים לצרכן.

מהי הלוואה בריבית קבועה?

זוהי הלוואה שהריבית עליה אינה משתנה לאורך כל חיי ההלוואה. בהלוואה בריבית קבועה, הבנק נוטל על עצמו 'סיכון ריבית', וזאת משום שישנו סיכון שלאורך תקופת ההלוואה, ריביות השוק יעלו (בין אם ריבית בנק ישראל, ובין אם תשואות אג"ח), דבר אשר ייקר את עלות ההלוואה לבנק, וזאת מבלי שהתייקרות זו יכולה להתגלגל למחיר שמשלם הלקוח. לכן, המערכת הבנקאית מתמחרת בהתאם את סיכון זה, מה שמוביל לכך שבסביבה של ריבית נמוכה, בדומה לסביבה הקיימת היום, הריביות במסלול הריבית הקבועה, גבוהות יותר מהריביות במסלולי הריבית המשתנה.

הלוואות הניתנות בריבית קבועה יכולות להיות צמודות למדד המחירים לצרכן, או שלא.

תחת מסלול של הלוואה צמודה למדד בריבית קבועה, הלקוח אינו חשוף לשינויים בריבית, אך כן חשוף לעלייה במדד המחירים לצרכן.

תחת מסלול של הלוואה שאינה צמודה למדד בריבית קבועה, הלקוח אינו חשוף לשינויים בריבית וגם לא לשינויים במדד המחירים לצרכן. תחת מסלול זה, ללקוח יש וודאות מלאה לגבי התשלומים החודשיים הצפויים לו לכל אורך חיי ההלוואה (אך הלקוח ישלם כנגד זה ריבית גבוהה יותר).

מה ההבדל בתשלומי הריבית בין נטילת הלוואה לדיור בריבית קבועה לנטילת הלוואה לדיור בריבית משתנה?

בעת נטילת הלוואה בריבית קבועה, כל סיכון הריבית מושת על הבנק, כלומר גם אם הריבית בשוק תעלה הלקוח ימשיך לשלם לפי הריבית שנקבעה לו במועד לקיחה ההלוואה וכך גם אם הריבית תרד, אז תשלום הלקוח לא יופחת. לעומת זאת בהלוואה בריבית משתנה, שיעור הריבית המשולמת מעודכן אחת לתקופה (לדו' הלוואות בריבית הפריים מעודכנות בהתאם לשינוי בריבית בנק ישראל). בהתאם לכך, עליה בריבית תביא לעליה החזרים החודשיים. החשש הוא שעליה גבוהה ועקבית בריבית, הגוררת עליה בהחזר החודשי של הלקוח, עלולה להכביד על הוצאות הלקוח ולפגוע ביכולתו לעמוד בהתחייבויותיו לבנק.

אם כך, מדוע לא כדאי לקחת את כל ההלוואה בריבית קבועה?

ניתן לקחת את כל ההלוואה בריבית קבועה. עם זאת, לאור הסבירות שלאורך זמן ריביות השוק תהיינה גבוהות יותר ומתוך רצון לצמצם סיכון זה, הריבית הקבועה על פי רוב גבוהה יותר מהריבית המשתנה. כלומר, ריבית ללא סיכון ללקוח- היא ריבית יקרה יותר ללקוח, במיוחד בסביבת הריבית הנמוכה היום.

לכן, ישנם גם מסלולים בריבית משתנה, שהינם זולים יותר ללקוח, וזאת משום שהסיכון לעליית הריבית במסלולים אלו מושת ברובו על הלקוח ולא על הבנק.

מהם המסלולים השונים בהלוואות לדיור, ומה הסיכון הגלום בהם?

המסלולים מתחלקים ל-4 סוגים עיקריים:

- הלוואה בריבית משתנה לא צמודה – הריבית מעודכנת אחת לתקופה בהתאם לחוזה ההלוואה. בכל שינוי בריבית ההחזר החודשי עולה או יורד.

- הלוואה בריבית משתנה צמודה – הריבית מעודכנת אחת לתקופה בהתאם לחוזה ההלוואה. בכל שינוי בריבית ההחזר החודשי עולה או יורד. בכל שינוי במדד, מתעדכן גובה הקרן. עליה במדד מביאה לעליה בהחזר החודשי.

- הלוואה בריבית קבועה צמודה – שיעור הריבית נקבע בעת לקיחת ההלוואה ואינו משתנה לאורך כל חיי ההלוואה. בכל שינוי במדד, מתעדכן גובה הקרן. עליה במדד מביאה לעליה בהחזר החודשי.

- הלוואה בריבית קבועה לא צמודה – שיעור הריבית נקבע בעת לקיחת ההלוואה ואינו משתנה לאורך כל חיי ההלוואה. כלומר, ההחזר החודשי קבוע ואינו משתנה.

ממה בדרך כלל מורכב תמהיל ההלוואה לדיור?

ברוב המקרים, תמהיל ההלוואה לדיור מורכב משניים או יותר מהרכיבים הבאים: רכיב בריבית פריים (ריבית משתנה, לא צמודה), רכיב בריבית משתנה (שאינה פריים; בדרך כלל צמודה), רכיב צמוד מדד בריבית קבועה ורכיב שאינו צמוד למדד בריבית קבועה.

מה השינוי בהוראה?

בשנת 2011 הוחלט על שתי הגבלות הנוגעות לרכיבי ההלוואה בריבית משתנה שמועד שינוי הריבית שלה הוא עד חמש שנים, שמטרתן למתן את הסיכון לו חשופים הלווים מעליית ריבית:

הגבלה על שיעור רכיב ההלוואה בריבית משתנה (בין אם הלוואה בריבית פריים ובין אם ריבית שאינה פריים) מסך ההלוואה- לפיה, הלקוח אינו יכול ליטול הלוואה שיותר משני שליש ממנה היא בריבית משתנה (כלומר, שליש מההלוואה לפחות תינתן בריבית קבועה). מגבלה זו עומדת בעינה.

הגבלה על שיעור רכיב ההלוואה בריבית פריים מסך ההלוואה- לפיה הלקוח אינו יכול ליטול הלוואה שיותר מ-שליש ממנה היא בריבית פריים. מגבלה זו הוסרה.

כלומר, כיום לווה יכול ליטול הלוואה בתמהיל של שליש ריבית קבועה, ושני שליש ריבית פריים (דבר שלא יכול היה לעשות טרם ביטול המגבלה כאמור לעיל).

מתי השינוי ייכנס לתוקף?

השינוי עבור לווים חדשים ייכנס לתוקף החל מתאריך 17.1.2021.

השינוי עבור לקוחות המעוניינים למחזר משכנתא קיימת (בין אם בבנק בו נלקחה המשכנתא ובין אם באמצעות משכנתא בבנק אחר) יכנס לתוקף החל מתאריך 28.2.2021 (בשל העומס התפעולי הפוטנציאלי, ועל מנת לאפשר למערכת הבנקאית להיערך באופן נאות).

כיצד השינוי בהוראה משפיע על תמחור ההלוואה?

ככלל, תמחור ההלוואה על ידי הבנק מושפע ממספר גורמים, ובהם עלות המקורות לשם העמדת ההלוואה (אשר מושפעת מריבית בנק ישראל ומתשואות האג"ח הממשלתיות), הסיכון הגלום בעת העמדת ההלוואה ועוד.

השפעת השינוי בהוראה על מחיר ההלוואה, תלוי בתמהיל ההלוואה בו יבחר הלקוח. כיום, ריבית הפריים הינה הריבית הזולה ביותר מבין המסלולים השונים, וזאת, בין היתר, משום שהלוואה זו ממומנת באמצעות פיקדונות הציבור הקצרים (ובעיקר עו"ש).

הריבית על הפיקדונות תלויה בריבית בנק ישראל, שכיום נמצאת בשיעור אפסי, מה שמביא לכך שעלות המקורות על ההלוואה בריבית פריים, זולה יותר לעומת המקורות הנדרשים לשם העמדת הלוואות במסלולים אחרים. לכן, אם כיום, בעקבות ביטול המגבלה, לקוח בוחר ליטול הלוואה חדשה, כך שמשקל רכיב ההלוואה בריבית פריים יעלה על שליש, או לחילופין, לקוח עם הלוואה קיימת יבחר לבצע מחזור ולהגדיל את חלקה של ההלוואה בריבית פריים, הרי שבטווח הקצר (כל עוד אין שינויים בריבית בנק ישראל), הריבית הממוצעת על ההלוואה צפויה לקטון ולהוזיל את ההחזר החודשי.

האם ביטול המגבלה עלול להעלות את המחיר במסלול הפריים?

כיום, הבנקים מתמחרים את מחיר ההלוואה הניתנת במסלול הפריים, לפי ריבית הפריים בתוספת מרווח קבוע מסוים. היום, תמחור המסלול (קרי, המרווח אותו דורש הבנק מעבר לריבית הפריים) מושפע מההיצע הגבוה במסלול זה, וכאשר הביקוש מוגבל (לאור המגבלה הקיימת), המרווח נמוך. עם ביטול המגבלה, והעליה בביקוש למסלול זה, צפוי כי המרווח שהבנקים יגבו מעבר לריבית הפריים יגדל. עם זאת, על אף עליה זו, מסלול זה עדיין אמור להיות זול יותר מהמסלולים האחרים, דבר הנובע ממאפייניו- ראשית זהו מסלול הנשען על מקורות זולים במיוחד (לפחות בימים אלו); שנית זהו מסלול בו הבנק אינו נושא בסיכון הריבית אלא הלקוח.

כיצד השינוי בהוראה משפיע על הסיכונים אליהם הלקוח חשוף?

השפעת השינוי בהוראה על הסיכון הגלום בהלוואה תלוי בתמהיל ההלוואה בו בחר הלקוח. בנוסף, הסיכון משמעותי יותר ככל ששיעור ההחזר מהכנסה גבוה יותר (שכן, כל עליה בגובה החזר, עלולה להקשות על הלווה לעמוד בהתחייבויותיו).

על הרכיב הקבוע בהלוואה כאמור אין סיכון ללווה (למעט במידה וישנו רכיב צמוד למדד, ובמקרה זה כאמור, יתרת הקרן גדלה כתלות באינפלציה).

ככל שהלקוח בוחר ליטול חלק גדול יותר מההלוואה בריבית פריים, על חשבון הלוואה בריבית משתנה שאינה פריים, הרי שהוא חושף את עצמו יותר לסיכון הנובע מעלייה בריבית בנק ישראל, על חשבון סיכון הנובע מעליה בתשואות האג"ח.

בריבית הפריים, הסיכון עשוי להתממש כמעט בכל חודש, ולכן, מלוא סיכון הריבית מושת על הלקוח. מנגד, במידה והריבית יורדת, הרי שהלקוח עשוי ליהנות מהירידה בריבית באותה המידה. נדגיש, כי כיום ריבית בנק ישראל נמצאת ברמה של 0.1%. כלומר, עיקר הסיכון הוא לעליית ריבית בעתיד ולא לירידתה.

בריבית המשתנה שאינה פריים, היות ומועד שינוי הריבית הוא אחד למספר שנים קבוע, הרי שחלק מהסיכון הנובע מעלית הריבית מושת על הבנקים (בין מועדי שינוי הריבית), וחלק מהסיכון על הלקוחות (בעת שינוי הריבית).

עוד סוגיה, נוגעת לשינוי במדד המחירים לצרכן (אינפלציה). בריבית הפריים, הקרן אינה משתנה כתלות באינפלציה, בעוד במסלולים בריבית המשתנה (שאינה פריים), שלרוב צמודים למדד המחירים לצרכן, הקרן גדלה יחד עם המדד (כאשר השינוי כאמור, הוא בכל חודש בחודשו, כך ששינויים בהחזר החודשי הנובעים מעליה באינפלציה הם הדרגתיים).

במעמד נטילה או מחזור של הלוואה לדיור, הלקוחות צריכים לבדוק את יכולתם לעמוד בהחזרי ההלוואה גם בתרחיש של עליית ריבית המעלה את ההחזר החודשי בגין ההלוואה. בפרט, לקוחות, ששיעור ההחזר מההכנסה שלהם במעמד נטילת ההלוואה גבוה, שכן, ככל ששיעור ההחזר מההכנסה גבוה יותר, כך ההכנסה הפנויה קטנה יותר.

במעמד נטילת ההלוואה, הבנק נדרש להציג ללקוח גילוי נאות המציג כיצד תרחישים שונים לעליית הריבית עשויים להשפיע על שיעור ההחזר מההכנסה, כתלות בתמהיל ההלוואה של הלווה.

מדריכי משכנתא נוספים באתר:

ריבית קבועה או ריבית משתנה – שלא יעבדו עליכם?

הדרך למשכנתא – כל השלבים, כל המסמכים, כל האישורים

מה ההון שלנו וכמה משכנתא צריך?

מחשבון תמהיל המשכנתא של אתר הון

תמהיל משכנתא – למה זה חשוב? מהם המסלולים הכדאיים? ומה הריבית בכל מסלול?

הממונה על התחרות הגישה בקשה לבית הדין לתחרות בה טענה ששיתופי הפעולה בין שב"א ומס"ב הם הסדר כובל שעלול לפגוע בתחרות היום ופועל בניגוד לחוק. משכך, ביקשה הממונה מבית הדין להורות לשב"א ומס"ב להפסיק את הפרת החוק תוך 30 ימים על ידי הפרדת שיתופי הפעולה ביניהן או הסדרת שיתוף הפעולה באחד המנגנונים שקבועים בחוק.

בקשה זו מוגשת בהמשך לעמדת הממונה שהוגשה ביום 17 בספטמבר 2020 בעניין הבקשה לאישור הסדר כובל שהגישו שב"א ומס"ב לאישור שיתופי הפעולה ואספקת שירותים הדדיים זו לזו. בעמדתה מספטמבר הממונה פרטה את החששות התחרותיים שעולים משיתופי הפעולה בין החברות והמליצה שלא לאשר את ההסדר המבוקש.

עם הגשת הבקשה לבית הדין הממונה הבהירה שלעמדתה שיתופי הפעולה בין שב"א ומס"ב עלולים לפגוע בתחרות כבר היום ולא רק בעתיד כטענתן על ידי שב"א ומס"ב. לכן, החברות מפרות את החוק היום. בקשתן לאישור ההסדר הכובל ביניהן לא יכולה להכשיר את הפרת החוק בתקופה הנוכחית בה עוד לא ניתן אישור או פטור אחר ממערך הפיקוח על התחרות להסדר הכובל.

הממונה טענה שההפרה מתבצעת על ידי שתי החברות המפעילות את את ליבת מערכת התשלומים של מדינת ישראל. תחום התשלומים בישראל עובר בימים אלה תמורות משמעותיות, הן כתוצאה מרפורמות חקיקתיות, אשר בין היתר חייבו שינוי יסודי במבנה הבעלות בשב"א, והן כתוצאה משינויים טכנולוגיים וצרכניים שמתרחשים בעולם כולו וגם בישראל. בשל שינויים אלו, טענה הממונה שאנו נמצאים כעת בנקודת זמן קריטית לעיצוב שוק התשלומים העתידי ואין להסכין עם הפרה נמשכת של שב"א ומס"ב את חוק התחרות הכלכלית והפגיעה ששיתופי הפעולה ביניהן עלולה להביא לתחרות בשוק התשלומים בישראל.

שב"א ומס"ב הם שני תאגידים שהוקמו על ידי חמשת הבנקים הגדולים בישראל. בעבר עסקה שב"א בעיקר בסליקה של כרטיסי אשראי ואילו מס"ב עסקה בסליקה של העברות בנקאיות. בעקבות המלצות וועדת שטרום, אשר הפרידה בין חלק מחברות כרטיסי האשראי לבין הבנקים, נדרשו הבנקים לרדת באחזקותיהם בשב"א. החל מ- 2019 שב"א מוחזקת חצייה על ידי הציבור וחצייה על ידי חמשת הבנקים הגדולים. חרף שינוי זה ממשיכות שב"א ומס"ב לפעול כיחידה תפעולית אחת שלה הנהלה משותפת, משרדים משותפים, עובדים משותפים ומערכות טכנולוגיות משותפות. אלא שההתפתחויות הטכנולוגיות בעולם התשלומים הפכו את שב"א ומס"ב למערכות שמסוגלות להעניק שירותי תשתית מתחרים לנותני שירותי תשלום (חברות כרטיסי אשראי, ארנקים דיגיטליים, אפליקציות וכיו"ב). לפיכך, רואה הממונה חשיבות בהפרדתן התפעולית של שתי חברות אלה וכן בהפרדת ההנהלה אשר לה השפעה על אופן קבלת ההחלטות האסטרטגיות בחברות. כיוון שהשינויים בעולם התשלומים מתרחשים בתקופה זאת ממש ישנה חשיבות להפרדה של חברות אלה בהקדם.

בנק ישראל יחל לבצע עסקאות ריפו עם נותני אשראי חוץ בנקאיים מפוקחים

בלי אישור מכון התקנים: רשות התחרות ממליצה לאפשר ייבוא מוצרים על סמך הצהרת יבואן

רשות התחרות: הסעיף בחוק לקידום תחרות במזון הוריד מחירים

לימודי חשבונאות דורשים השקעה עצומה, כשבאופק נמצאת תמיד עננת מבחני ההסמכה שביססו להם תדמית מאיימת. יש כאלה שמוותרים מראש ומתפשרים על לימודי הנהלת חשבונות, אך האם בכלל ניתן להשוות בין השניים? במאמר הבא נציג את ההבדלים המשמעותיים בין 2 סוגי הלימוד.

כמה זמן?

אחד ההבדלים המשמעותיים בין שני סוגי הלימוד הוא משך הזמן שהם דורשים. קורס בהנהלת חשבונות נמשך לרוב כ-300 עד 350 שעות. לעומת זאת לימודי חשבונאות נעשים במסגרת של תואר ראשון, ונמשכים בהתאם כ-3 עד 4 שנים. מדובר בהבדל זמן משמעותי אשר כל מתלבט צריך לקחת בחשבון לפני שהוא מתחיל במסלול הלימודים.

יש תנאים

קורס בהנהלת חשבונות הוא קורס בסיסי וממוקד אשר מתמקד בעיקרי הדברים ושם דגש על המובן הטכני. לימודי חשבונאות מנגד, הם כלליים יותר, עוסקים במגוון רחב יותר של נושאים וגם מתעמקים בהם יותר. בהתאם לכך, תנאי הקבלה לכל מסגרת שונים מהותית.

על מנת להתקבל לקורס הנהלת חשבונות יש צורך בתעודה של סיום 12 שנות לימוד (לפעמים גם 11 שנות לימוד הם תנאי מספק), וכן לעבור את מבחן הכניסה במתמטיקה. עבור קבלה ללימודי חשבונאות יש צורך בעמידה ברף יותר גבוה: החזקה בתעודת בגרות מלאה עם ממוצע משוקלל גבוה מ-90. בנוסף חובה להשיג ציון גבוה מ-70 באנגלית ובמתמטיקה ברמה של ארבע יחידות לימוד לפחות (או לחלופין, לעבור ציון בסיס אחר במבחנים המקבילים אמי"ר או אמיר"ם).

האופק רחוק

בהתאם למשך הזמן ולתנאי הקבלה, קיים הבדל מהותי באפשרויות התעסוקה לאחר סיום הלימודים. קורס הנהלת חשבונאות מעניק הסמכה מקצועית כמנהל חשבונות, שכיר או עצמאי. תואר בחשבונאות מספק קשת רחבה יותר של אפשרויות תעסוקה ומאפשר לכם לעבוד כרואי חשבון (יחד עם זאת, יש לדעת שעל מנת להשיג את התואר רואה חשבון מסומך תואר ראשון אינו מספק – צריך גם לעבור את מבחני הלשכה בסופו, שהם עניין לא קל בכלל), בכל תחומי התעשייה. לימודי חשבונאות מקנים לכם את האופציה להתברג במשרות בכירות במגוון של תחומים ועסקים, או לחלופין לפתוח משרד רואי חשבון עצמאי.

בנוסף, תואר ראשון בחשבונאות מאפשר קבלה לתואר שני בחשבונאות – תואר חשוב אשר מעמיק את הידע בתחום, פותח דלתות נוספות ומרחיב משמעותית את אפשרויות התעסוקה. תעודה בהנהלת חשבונאות אינה תנאי מספק לקבלה לתואר זה, ולמעשה אפיק ההתקדמות האקדמי סגור בפני בוגרי קורס הנהלת חשבונות (אלא אם כן יעשו הסבה ללימודי תואר כמובן).

שורת הרווח התחתונה

כפי שאנשי החשבונאות נוהגים לעשות, אפשר לסכם את ההבדלים בין שני המסלולים במונחי רווח והפסד. בלימודי הנהלת חשבונות תשקיעו כנראה פחות מאמץ, תרוויחו זמן יקר, ומקצוע פרקטי ביד. לימודי חשבונאות יידרשו השקעה רבה יותר ויהיו מפרכים ותובעניים יותר, אך בסופם תרוויחו טייטל יוקרתי בקורות החיים יחד עם אופק תעסוקתי רחב מאוד.

עיריית תל אביב-יפו והמרכז הרפואי איכילוב יפתחו מרכז חיסונים ענק בכיכר רבין. המרכז יכלול אוהל חיסונים עם 20 עמדות חיסון שיתופעלו על ידי הצוות הסיעודי של בית החולים. בתחילה ייפתח המרכז לתושבי העיר תל אביב-יפו בגילאי 60 ומעלה ובהמשך לכלל אזרחי ישראל.

העבודות להקמת מרכז החיסונים החלו והוא צפוי להיפתח ביום שני הבא, 4 בינואר 2021 ולפעול למשך מספר חודשים. עם פתיחתו יפעל בימים א׳-ה׳ בשעות 22:00-08:00 וביום שישי בשעות 15:00-08:00. המרכז צפוי לחסן בשלב הראשון כ-5,000 אנשים ביום ובהמשך יעלה היקף המתחסנים. החיסונים יינתנו לפי ההנחיות שנקבעו על ידי משרד הבריאות. תישקל בהמשך פתיחת המתחם גם בשבת.

נזכיר כי בכיכר רבין מפעילה העירייה מזה מספר חודשים מרכז בדיקות קורונה בשיתוף פיקוד העורף הנותן מענה למעל 1500 נבדקים ביום. מרכז זה צפוי להמשיך לפעול במקביל למרכז החיסונים.

רון חולדאי, ראש עיריית תל אביב- יפו: ״מאז פרוץ משבר הקורונה העירייה מגוייסת להגנה על בריאות התושבים ועל קיום שגרת חיים לצד הקורונה. הקמנו משל״ט קורונה עירוני, מרכז חקר אפידמיולוגי עם מעל 100 חוקרים, מרכזי בדיקות נודדים בשכונות וכעת גם מרכז חיסונים ענק בשיתוף איכילוב. נמשיך לעמוד בחזית המאבק לטובת תושבי העיר וכלל אזרחי המדינה״

פרופ׳ רוני גמזו, מנהל המרכז הרפואי איכילוב ת״א: "עם הכניסה לסגר שלישי, ברור לכולנו שהיעד המרכזי שלנו כעת הוא להתעסק רק בחיסונים המוניים לקורונה ולחסן כמה שיותר אזרחים. בית החולים איכילוב מזה שבוע נרתם למבצע הענק ומוכיח יכולות אדירות וכעת בזכות הרתמות של ראש העיר רון חולדאי שמיד התגייס למען המטרה, אנו נחל לחסן ללא הפסקה במאסות של אלפי מתחסנים ביום במתחם הענק שאנו מקימים עם העירייה והכול עבור מטרה אחת – למגר סופסוף את הקורונה״.

מערכת זימון התורים למתחם החדש נמצאת בהקמה ותפורסם בהמשך.

פגיעה כתוצאה ממקרה של רשלנות רפואית יכולה להיות קשה וכאובה מאוד. במקרים של רשלנות כזו, נגרם לא פעם נזק בלתי הפיך קשה למטופל, שמגיע לפעמים לכדי פטירה כתוצאה מהטיפול שניתן. אמנם במרבית המקרים, הרופא שביצע את הרשלנות וודאי לא התכוון לפגוע במטופל, אך זוהי לא נחמה כאשר מדובר בבריאות שלנו ובשלמות גופנו.

במידה ואירע לכם או למישהו הקרוב אליכם מקרה של רשלנות רפואית, חשוב לנקוט בצעדים משפטיים כמה שיותר מוקדם. תהליך הבירור המשפטי של פגיעה כזו יכול לקחת זמן רב מאוד, ומרגע שיש לכם אומדן על היקף הפגיעה, חשוב כבר להיעזר בשירותיו של עורך דין רשלנות רפואית.

התמחות בנישת הרשלנות הרפואית

הדבר החשוב ביותר בבחירה של עורך דין שייצג אתכם הוא מידת הניסיון שלו בנישה הספציפית הזו. מקרים של רשלנות רפואית אינם דומים לסוגי עבירות אחרים, ולכן כדאי לבחור במשרד שמתמחה בכך, או שמעסיק צוות משפטי שמתמחה בנישה משפטית זו. משרדים מקצועיים שמטפלים במקרים כאלה, כמו משרד עו"ד אלי מאור, ומשרדים איכותיים אחרים בתחום, יכולים לסייע לכם לקבל את הפיצוי שמגיע לכם.

רק משרד שיש לו ניסיון בנישה הזו יכול לספק לכם את הליווי הנדרש ולהביא להצלחה בתביעה. מבחינה מקצועית, עורך הדין שלכם יידרש למצוא את כל ההוכחות לכך שהטיפול הרפואי בוצע ברשלנות, ולהוכיח כי נגרם נזק למטופל, כתוצאה מקבלת הטיפול.

יחס אישי וליווי קרוב

פרמטר חשוב נוסף, שבו נבחנים משרדי עורכי דין בתחום זה, הוא רמת הרגישות ואיכות הליווי שהם מספקים. עורך הדין שילווה אתכם יהיה זה שנמצא לצדכם ברגעים הקשים ביותר בבית המשפט. הוא צריך לדעת לגלות רגישות למצבכם, מכיוון שמקרים של רשלנות רפואית מלווים בדרך כלל גם ברמת לחץ או חרדה גבוהה, ובקשיים פסיכולוגיים שנוספים לפגיעה הפיזית עצמה. לכן, משרד עורכי הדין שאתם שוכרים צריך לדעת לבצע את הליווי שלכם באופן שיהיה גם מקצועי וגם מתחשב ואישי. ישנם לא מעט משרדים כאלה בישראל, וניתן למצוא אותם באתרים מקצועיים ברחבי האינטרנט ובמגזינים משפטיים כמו גנדי משפטים, למשל.

איך מחושב שכר הטרחה?

שיקול נוסף לבחירת עורך דין לענייני רשלנות רפואית הוא נושא שכר הטרחה. יש כמה סוגים של שיטות לגביית שכר טרחה, ויש לוודא כי אתם משלמים בשיטה שהכי נוחה ומתאימה לכם, ושגובה שכר הטרחה מתאים לתקציב שלכם ולהיקף הפיצוי שאתם עשויים לקבל כתוצאה מההליך המשפטי.

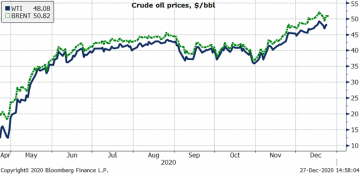

ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי, מתייחס בסקירת הנפט השבועית לירידה במחיר הנפט השבוע, "הירידה במחיר הנפט התרחשה על רקע הידוק המגבלות בבריטניה, בדגש על הסגר שהוטל בלונדון ובדרום בריטניה, שהביא לכך שכ-16 מיליון בריטים נדרשים להישאר בביתם." במהלך השבוע החולף, מחיר הנפט מסוג BRENT ירד מכ-52.00 דולרים לחבית בסיום יום המסחר ב-18/12/2020 לכ-50.82 דולרים לחבית בסיום יום המסחר ב-25/12/2020 ומחיר חבית מסוג WTI ירד מכ-49.10 דולרים לחבית בסוף המסחר ב-18/12/2020 לכ-48.08 דולרים לחבית בסיום יום המסחר ב-25/12/2020.

בפמן צופה כי "ההתפתחויות במחיר הנפט בטווח הבינוני תלויות במידה רבה גם בהחלטות של קבוצת OPEC+ לגבי הקלה נוספת במכסות הייצור יחד עם שאלות לגבי שינויים במידת הציות למכסות במהלך הרביע הראשון של שנת 2021. בנוסף, מידת הפצת החיסון יחד עם שיתוף הפעולה מצד האוכלוסייה תוך המשך התמודדות המדינות עם התפשטות הנגיף (כולל מוטציות) עד לחיסון כלל האוכלוסייה, יהיה גורם חשוב גם כן. להערכתנו, עדיין לא תושג מידת חיסון כלל-עולמית מספיקה עוד בשנת 2021 על מנת להשיב את הביקוש לנפט לרמתו טרם המגיפה. במידה ונתוני הציות למגבלות יהיו חיוביים והחיסון יתברר כיעיל ובטוח גם מפני המוטציות של הנגיף, אזי אנו מעריכים כי מחיר הנפט צפוי לעלות במהלך שנת 2021 לכ-55 דולרים לחבית."

בפמן מציין כי "שר האנרגיה הסעודי אמר כי קבוצת OPEC+ קבעה לוח זמנים של פגישות חודשיות, מה שיאפשר לה להגיב באופן מהיר לשינויים בשוק הנפט. התקווה שהשר הביע היא לכך שהשפעת חברי OPEC+ על השוק תהיה משמעותית. עם זאת, ישנם בקיעים במסר זה וסגן ראש ממשלת רוסיה אמר שרוסיה מתכוונת לתמוך בהקלה נוספת במכסות יצור הנפט של קבוצת OPEC+ בחודש פברואר 2021 ולהגדיל את יצור הנפט ב-500,000 חביות ביום על אף המשך התפשטות הנגיף והגילוי של מוטציה חדשה של הנגיף בבריטניה. זאת, בנוסף להגדלת יצור הנפט ב-500,000 חביות ביום שחברי OPEC+ הסכימו עליה, אשר תיכנס לתוקפה בתחילת חודש ינואר 2021."

בצד הביקור יצויין כי "הביקוש לדלק לתחבורה בארה"ב עלה במעט בשבוע האחרון אל מעל ל-8 מיליון חביות ביום והביקוש לדלק מטוסים נותר גם כן ברמה גבוהה יחסית לשבועות האחרונים. הירידה במלאי הנפט של ארה"ב מצביעה על עלייה של הביקוש הגלובלי לנפט של ארה"ב למרות הידוק המגבלות במספר רב של מדינות. עליית הביקוש החיצוני לנפט מפחיתה את השפעת הירידה בשבועות האחרונים בביקושים הפנימיים של ארה"ב לתזקיקי נפט. בהתאם לכך, לראשונה מאז חודש נובמבר, מלאי הדלק ותזקיקי נפט בארה"ב ירד, מה שעשוי להצביע על התייצבות מסוימת בביקושים המקומיים אך צפויה לעבור עוד תקופה מסוימת עד לחזרתה של ההתאוששות בביקושים המקומיים.

"תנועת המטוסים באירופה עדיין נמוכה משמעותית מהרמה שהייתה לפני התפרצות הנגיף והיא רק כמחצית מהתנועה שהייתה לפני ההתחלה של הסגרים במחצית הראשונה של 2020. התנועה בכבישים בלונדון ובברלין ירדה משמעותית במהלך השבוע האחרון, עם הידוק המגבלות בבריטניה ובגרמניה במטרה לעצור את התפשטות נגיף הקורונה. בתחילת השבוע הקודם, תנועת הכבישים בלונדון הייתה נמוכה בכ-68% מהרמה שהייתה בשנת 2019 בהשוואה לירידה של כ-13% בשבוע שלפני כן ובברלין חלה ירידה דומה ותנועה בכבישים ירדה בתחילת השבוע הקודם ב-64% מהרמה של שנת 2019 בהשוואה לירידה של רק 9% בשבוע שלפניו." כמו כן מוסיף בפמן כי "הביקוש לנפט מצד בתי הזיקוק באסיה נחלש מעט" ומוסיף כי "כמות תזקיקי הנפט המאוחסנים במכולות בים צפוי לרשום בחודש דצמבר את הירידה הגדולה ביותר מאז חודש יולי שבו המלאי המאוחסן בים ירד ב-21 מיליון חביות. זאת, על רקע הירידות הגדולות במלאי תזקיקי הנפט המאוחסן במכולות בים באירופה, אפריקה ובמזרח התיכון. עד לתחילת השבוע הרביעי של חודש דצמבר, מלאי התזקיקים המאוחסן בים ירד בכ-10.4 מיליון חביות."

בגזרת פצלי השמן מציין בפמן כי "שנת 2020 הייתה שנה קשה עבור תעשיית פצלי השמן בארה"ב שהינה ממונפת מאוד", ומסביר "תעשיית פצלי השמן בארה"ב צפויה לייצר בסוף שנת 2020 כ-7.44 מיליון חביות נפט ביום, רמה זו נמוכה בכ-20% מהייצור שלה בתחילת השנה. המשבר הנוכחי חייב את חברות הנפט להתייעל באמצעות צמצום הוצאות ופיטורי עובדים." הוא מוסיף כי "מספר רב של חברות נפט בארה"ב פשטו רגל וסך החוב של החברות בסקטור האנרגיה בארה"ב שפשטו רגל בחודשים ינואר-נובמבר 2020 הגיע לכ-53.9 מיליארד דולר, פי ארבע מהתקופה המקבילה בשנת 2019. אולם, החברות שהצליחו לשרוד את שנת 2020 צפויות להצליח לשרוד גם בשנים הקרובות."

סקירת הנפט השבועית- הנפט יגיע גם ל-60 דולר לחבית ב-2021

מבצע "לתת כתף" ממשיך- הוקמו 12 מרכזי חיסון אחודים של כל קופות החולים בצפון ובדרום

הבורסה לניירות ערך בתל-אביב מודיעה היום על השקת מדד חדש שיורכב ממניות הכלולות בתת-ענף קנאביס, בענף הביומד. בשלב הראשון המדד יהיה מצומצם ולכן לא יעמוד בתנאים הנדרשים על מנת שיוכל להוות נכס בסיס לקרנות סל ומוצרים פיננסים מחקים.

תחום הקנאביס הרפואי בישראל התפתח בשנים האחרונות ולמרות שטרם הגיע לבשלות, נראה כי הוא התבגר ובשוק ההון כבר נצבר ניסיון עם חברות מתחום זה. בהמשך לכך, השיקה הבורסה ב-1 בנובמבר תת ענף חדש ייעודי לתחום זה. תת-ענף קנאביס כולל את החברות שעיסוקן העיקרי הוא בתחומי מחקר, גידול, ריבוי, מכירה או ייצור ושיווק של מוצרי קנאביס רפואי.

רוב המניות שבתת הענף קנאביס נכללות במדד ת"א-צמיחה ורק אחת מהן נכללת במדד ת"א-SME60 ( הכולל את 60 המניות בעלות שווי השוק הגבוה ביותר בבורסה מבין המניות שאינן נכללות במדד תל אביב 125). שווי השוק של 9 חברות הקנאביס שנכללות בתמר (מאגר המניות למדדים) נמוך יחסית ולכן, כאמור לפי שעה, המדד אינו עומד בתנאים הנדרשים על מנת שיוכל להוות נכס בסיס לקרנות סל ומוצרים פיננסים מחקים. עם זאת, המדד יכול להוות, בין היתר, אינדיקציה למגמת השינוי בשווי החברות הכלולות בו וכן בנצ'מרק לקרנות נאמנות אקטיביות שמציעות חשיפה לענף צעיר וצומח זה ועל כן הוחלט בבורסה להשיקו.

במדד ת"א-קנאביס ייכללו מניות של חברות שסווגו על ידי הבורסה בתת-ענף קנאביס עם תקרת משקל של 15% למניה במדד.

להלן מאפייני המדד בהתאם לסימולציה שנערכה על ידי הבורסה ב-24/12/2020:

1) מספר מניות במדד – 9

2) שווי שוק – כ-1.7 מיליארד ש"ח

3) שווי החזקות ציבור – כ-0.7 מיליארד ש"ח

4) התפלגות הרכב המדד לפי מדדי שווי שוק:

א) מניות הנכללות במדד ת"א-SME60 – 1

ב) מניות הנכללות במדד ת"א-צמיחה – 8

| הרכב מדד ת"א-קנאביס (ליום 24 בדצמבר, 2020) | |||

| מס' | מניה | שווי שוק במיליוני ש"ח | משקל צפוי במדד |

| 1 | אינטרקיור |

425 |

15.00% |

| 2 | פנאקסיה ישראל | 313 | 15.00% |

| 3 | שיח מדיקל | 229 | 15.00% |

| 4 | תיקון עולם קנבט | 200 | 12.77% |

| 5 | טוגדר | 144 | 10.82% |

| 6 | פארמוקן | 127 | 10.31% |

| 7 | אינטליקנה | 118 | 7.95% |

| 8 | קנאשור | 84 | 7.11% |

| 9 | יוניבו | 85 | 6.05% |

|

סה"כ |

1725 |

100% | |

ניסנקורן: לגליזציה של קנאביס בישראל בעוד 9 חודשים

הבורסה לניירות ערך משיקה תת-ענף חדש לחברות הקנאביס

הבורסה לניירות ערך משיקה גרסה ירוקה למדד ת"א 125

עם כניסת הסגר השלישי לתוקף, התחבורה הציבורית תמשיך לפעול במתכונת מורחבת, כפי שפעלה בימים האחרונים. תפוסת הנוסעים באוטובוסים תצומצם ל-50%, בעוד שהיקף השירות בתחבורה הציבורית, ימשיך לפעול במתכונת מלאה ויכלול תגבורים בקווים בעלי ביקוש גבוה.

מיד עם חתימת התקנות החדשות לשעת חירום, תפוסת הנוסעים באוטובוסים תרד מ-75% כיום, ל-50% ממספר מקומות הישיבה באוטובוס. התחבורה הציבורית בקווים העירוניים והבינעירוניים תמשיך לפעול במשך כל שעות הפעילות ובכל ימות השבוע, עד לגמר השירות, ללא כל שינוי במספר האוטובוסים ובהיקף השירות.

צמצום תפוסת הנוסעים נועדה למנוע התקהלויות שלא לצורך ולשמור על בריאות הציבור. במטרה למנוע את עומסים מיותרים גם בתחנות האוטובוס, חברות הסעה פרטיות יתגברו קווים בינעירוניים בעלי ביקוש גבוה ויאספו נוסעים הממתינים בצירים.

על פי הנחיות משרד הבריאות, הכניסה והנסיעה באוטובוסים מותנית בעטיית מסכה וריחוק בין הנוסעים. הנוסעים נדרשים להקפיד על ההנחיות, ואלה ייאכפו על ידי פקחים מיוחדים. יצוין כי באוטובוסים יופעל מיזוג אוויר ובמידת האפשר האוטובוסים יסעו עם החלונות פתוחים.

רכבת ישראל תמשיך לפעול כפי שפעלה בחודשים האחרונים, בימי ראשון עד חמישי, בין השעות 05:00 בבוקר ועד ל-21:00 בלילה, בתפוסה של 50%, תוך רכישה מראש של שובר הנסיעה.

לכל ההגבלות העדכניות (מתעדכן באופן שוטף)

סגר כללי לשבועיים, מיום ראשון ב-17:00

שערו היציג של הדולר נקבע היום על 3.218 שקל. שער זה נמוך יותר מהשער בחודש נובמבר 1996, שהיה 3.227 שקל. ירידה של כ-17% מחודש מרץ השנה. במקביל האירו ירד היום ל-3.9221 והליש"ט ירדה ל-4.3678. השקל התחזק מול כל המטבעות העיקריים.

אמש גם הוחלט על חבילת החילוץ למשק האמריקאי בגובה של 892 מיליארד דולר, דבר זה משפיע גם הוא על ערכו הנמוך של הדולר שממשיך לצלול מול השקל וגם בשוק העולמי. ביידן קרא לחבילת החילוץ הזו 'טיפה בים', באופן שמגביר את הציפיות להרחבות פיסקליות נוספות, שאם וכאשר יאושרו צפויות לתמוך בהיחלשות נוספת של הדולר. כבר היום מחקרים שונים מראים כי כ-22% מכל הדולרים שנמצאים היום בשוק הודפסו בשנה האחרונה על ידי הבנק הפדרלי בארה"ב כחלק מההתמודדות עם משבר הקורונה המתמשך.

מי שנפגע בעיקר מירידת שער הדולר אלו היצואנים הישראלים שמקבלים תשלום בדולרים מהעולם אך משלמים משכורות והוצאות בארץ בשקלים. מנגד מי שמרוויח אלו היבואנים שקונים סחורה מחו"ל במחירים זולים משמעותית. גם הצרכן הישראלי שמזמין מאתרים מחו"ל משלם כעת הרבה פחות על המוצרים.

הביטקוין שובר שיאים- עבר לראשונה את רף ה-20,000 דולר למטבע

הכלכלן הראשי של אקסלנס- איך הבחירות ישפיעו והאם הדולר ימשיך לרדת

הערכות: ירידת הדולר עדיין לא הסתיימה השקל צפוי להמשיך להתחזק מול הדולר