אל על בצרות; ההנהלה מתכחשת; הציבור עשוי לשלם את החשבון

התחרות מחריפה, ההפסדים גדלים, המניה בקריסה – אז מה? הנהלת אל על אופטימית; איך האופטימיות מייצרת לאל-על, סכום עתק במאזן

חצי שנה עברה מאז שהעזתי לכתוב שאל-על היא חברה שלא יודעת לייצר רווחים וערך לבעלי המניות שלה. חברה שנשלטת בפועל על ידי העובדים, ובעיקר הטייסים. חברה שגם כאשר היא אמורה להגדיל רווחים (לדוגמה כשמחיר הנפט צלל, וההוצאות שלה על דלק סילוני ירדו משמעותית) היא לא ממש מצליחה כי יותר מדי גורמים לוטשים עיניים ונוגסים ברווחים האקראיים שלה.

פעם אלו העובדים שרוצים ליהנות מהגאות (הזמנית); פעם אלו עניינים חשבונאיים ומחיקות, ופעם זה מס הכנסה שדורש את המגיע לו. כן, מסתבר שהחברה לא שילמה מס כפי שצריך, וכמה שנים אחרי, במסגרת בדיקה, היא נאלצת לשלם בבת אחת בוחטה של דולרים.

הכל עובדות – שחור על גבי לבן – יש דוחות ויש גרף מניה, מה יותר טוב מזה?. למרות זאת, הנהלת החברה טרחה להעביר אז תגובה – הואשמתי בכתיבת דברים לא נכונים וברשלנות. מה אתם יודעים – אל על היא חברה מדהימה – מרוויחה, מייצרת ערך לבעלי המניות. ההנהלה טענה שהכל הפוך ממה שכתבתי ונפנפה בדיבידנדים שחולקו לבעלי המניות – רק שגם הדיבידנדים לא השפיעו על השורה התחתונה – ירידת ערך גדולה (ראו גרף).

מאז אל על ממשיכה בדרכה, וגם המניה בהתאם. האירועים בעולם התעופה בשנים האחרונות, גדולים על החברה. מדיניות השמיים הפתוחים מכרסמת את הרווחים באופן עקבי. התחרות מול הלואו קוסט היא כמעט בלתי אפשרית. היכולת של אל על להתמודד מצד אחד מול ענקיות התעופה ומצד שני מול חברות הלואו קוסט, היא לא עניין של מה בכך. אל על בהגדרה משחקת "פצועה" במגרש התעופה. יש לה אילוץ מובנה גדול – ישראל אינה מרכז/ מוקד לטיסות המשך, כפי שיש במדינות אירופה, וזאת רק בעיה אחת.

הבעיות באל על, אם כך, הן גם פנימיות וגם חיצוניות, וכולן מתבטאות במאזן מעורר חרדה ודוח רווח והפסד פשוט איום – רמת המינוף המאזנית אמורה להדיר שינה מהנהלת החברה – הון עצמי של 273 מיליון דולר מחזיק מאזן של 2 מיליארד דולר. ההפסד ברבעון הראשון גדל למרות שהשנה, חג הפסח היה ברבעון הראשון (בשנה שעברה ברבעון השני). ההפסד הסתכם ב-44 מיליון דולר, לעומת הפסד של 30 מיליון ברבעון המקביל.

ולמרות התמונה העגומה – הנהלת החברה אופטימית מאוד. זה חשוב, חשיבה חיובית היא הבסיס להצלחה, גם הצלחה עסקית. אבל, כשאני מחפש נקודות אור בדוחות, למרות שאני משתדל לחשוב חיובי, אני לא ממש מוצא.

האופטימיות של הנהלת החברה באה לידי ביטוי בעיקר בעניין המס. כן, למרות שזה נראה ממש לא קשור – אם אתה כמנהל אופטימי, אתה יכול להציג רווחים גבוהים יותר (או הפסדים קטנים יותר), ונכסים והון גבוהים יותר. אלא שזו הצגה – הצגה בספרים, זה לא קשור לפעילות של החברה. אל על לא מוכרת יותר כרטיסים ומרוויחה יותר, אלא מוכרת אותו דבר, ומרוויחה יותר (או מפסידה פחות) בגלל האופטימיות שקשורה למס. איך זה קורה?

אתחיל ברבעון הראשון של 2018 – ההפסד לפני מס הסתכם ב-57 מיליון דולר. אבל בשורת המס יש הכנסה בסך של כמעט 13 מיליון דולר, כך שההפסד בשורה התחתונה הוא 44 מיליון דולר.

הכנסת המס הזו היא תוצאה של האופטימיות של החברה. באל על, סבורים שהם ירוויחו (וירוויחו הרבה). החשבונאות מאפשרת לחברות לנצל את ההפסדים באם סביר שהחברה תרוויח בהמשך. אם אל על שהפסידה 57 מיליון דולר, צפויה להרוויח 57 מיליון דולר ברבעון הבא, הרי שההפסד שנוצר ברבעון הראשון הוא מעין זמני, והוא צפוי לחסוך לחברה מס ברבעון הבא. אז כדי ליצור תמונה מהימנה יותר רושמים את נכס המס בגין ההפסד, כבר ברבעון הראשון – הכנסת מס של 13 מיליון וברבעון הבא רושמים אותו כהוצאה (מול הרווח לפני מס בסכום זהה). ככה בעצם יוצרים הקבלה נכונה יותר של הוצאות המס (והכנסות המס) מול הפעילות השוטפת.

זה הסיפור של הרבעון. אבל, הסיפור האמיתי, נמצא בשנים קודמות. לאל על יש הפסדים צבורים לצרכי מס של 312 מיליון דולר (נכון לסוף 2017). בדוחות השנתיים החברה מעדכנת כי היא יצרה נכס מס מול כל הסכום הזה. כלומר, היא סבורה שהיא תרוויח מעל הסכום הזה בשנים הבאות, ולכן מותר לה חשבונאית ליצור נכס מס והכנסות מס. מדובר על סכום המוערך ב-75 מיליון דולר – סכום שמאזנית נמצא כנכס ומגדיל את ההון. כן, כדאי להיות אופטימי, זה משתלם לדוחות. כמעט 30% מההון של החברה (273 מיליון דולר) נשען על אופטימיות.

אבל, האם אל על, במצב הקיים, מסוגלת לייצר כאלו רווחים? למרות כל הבעיות – לואו קוסט, שמיים פתוחים וקווי טיסה מקבילים, כמות הנוסעים/ הטסים גדלה בקצב משמעותי בשנים האחרונות ושוברת שיאים, ועדיין – לייצר רווחים של מעל 300 מיליון דולר, נראה חלום רחוק.

האופטימיות עולה בעוד מקומות, ובעיקר קשורה לערך המטוסים בספרים. ערך המטוסים הוא כמעט כל הרכוש הקבוע של החברה שמסתכם ב-1.2 מיליארד דולר. הסכום הזה מקבל תמיכה בעזרת חישוב כלכלי שנעשה בחברה עצמה – על פיו המטוסים ייצרו תזרימי מזומנים שעולים על הסכום הזה. אולי זה נכון, אבל יש עננה גדולה מעל הסכום הזה מכיוון שאם יורדים לרזולוציה של מטוסים בודדים וקבוצות ציי מטוסים, רואים שיש מקומות שיש בהם ירידת ערך. הירידה הזו מתחמקת מהספרים בזכות האופטימיות, אבל רק כדי לקבל מושג, אדגיש כי אם ההנהלה היתה פסימית (ולא מאוד), ההון החיובי היה עלול להתחלף לגירעון.

אז נכון שלא צריך להיות פסימיים, אבל גם לא אופטימיים מדי – האופטימיות מרדימה. אל על חייבת לעבור תוכנית רחבה של התייעלות, צמצום שומנים (ויש שומנים), פיטורים כואבים, במקביל למהלכים וניסיונות שהיא עושה בכיוון העסקי. אחרת, היא עלולה לחזור להיות מעמסה עלינו הציבור כי אם חברת התעופה הלאומית שלנו תהיה לקראת קריסה, ייתכן מאוד שהמדינה תתערב להציל אותה. אבל, בואו נהיה אופטימיים.

שר האוצר משה כחלון, העלה סרטון וידאו פאתטי לעמוד הפייסבוק שלו. כחלון תוקף את העיתונאים והתקשורת, טוען העיתונאים מגויסיים, וטוען שהם נלחמים נגדו ונגד הזוגות הצעירים. כחלון טוען שמי שכותב – אכזבה לכחלון הוא מגוייס ונגד הזוגות הצעירים ונגד התוכנית – מחיר למשתכן. מה הקשר כחלון? אתה יודע שבין המאוכזבים ממך יש הרבה זוגות צעירים? אוללי תנסה להקשיב לסביבה, גם ליועצים מסביב – לא כל מי שחושב אחרת ממך הוא אינטרסנט, מושחת, מגוייס. תתפלא – אתה לא יודע הכל ובטח שאתה לא מהחכמים בתקופתנו.

התקשורת פשוט הבינה שאתה מזיק לזוגות הצעירים, התוכנית שלך על מחיר למשתכן היא עקומה ולא מספקת. אתה זה לא הזוגות הצעירים. התקשורת רוצה שמחירי הדירות באמת יירדו. אתה רוצה מנדטים מהזוגות הצעירים. רוצה? סבבה, תתאמץ בשביל זה – לא דרך סיסמאות מביכות, שמראות בעיקר שכחלון או כותב הנאומים שלו, לא ממש בחורים אינטיליגנטים. גם לא דרך תוכנית סוליסטית שהקשר בינה לבין ירידה איכותית ואמיתית במחירים הוא קלוש. מחיר למשתכן היא אירוע חד פעמי (ארוך) שעוזר לחלק מהציבור, בעוד חלק אחר לחא משתתף במשחק. ושהמשחק ייגמר – מה יקרה אז כחלון?

כחלון מבקר את התקשורת שמעזה לטעון שמחירי הדירות לא יורדים באמת – מה לעשות, זה נכון. מה לעשות שמדד מחירי הדירות מגוחך ומודד בצורה עקומה את שוק הדירות. מה לעשות שמחיר למשתכן עוזרת בעיקר במקומות שבהם יש פרויקטים – הרי שבונים אלפי דירות בעפולה ונהריה, משפיעים שם על המחירים. כחלון בקושי תקף את אזור המרכז – למה? לא ברור.

תוכנית חלקית, שר אוצר לא אינטיליגנטי הם מתכון ברור לאסון. נקווה שמישהו יסביר לו שהוא צריך לתת פתרון אמיתי לשוק הדירות – יותר פועלים, לשחרר קרקעות, ושמישהו

והנה דברי האינטיליגנט – "לבוא ולהגיד אכזבה לכחלון, מכה לכחלון זה כל כך עקום, זה כל כך מטופש. מה זה אכזבה לכחלון? זה אכזבה לזוגות הצעירים. התקשורת, עיתונים מסוימים שפועלים נגדנו כי לא מתאים להם המצב, הם מגוייסים, שמים אותי במרכז, אבל אני לא העניין. מה זה משנה מי זה. יש 50 אלף זוגות צעירים, עוד שבוע יהיו 55 אלף זוגות צעירים, אז את מי הם תוקפים – אותי?…"

האם שנה אחת יכולה לעשות הבדל כל כך גדול – טבע לפני שנה היתה חברה מרוסקת, האם עכשיו – היא בדרך המלך. בבית ההשקעות האמריקאי סבורים שכן. "נכון שרק שנה אחת בלבד חלפה, אך ההבדל משמעותי", כותבת ג'יימי רובין, אנליסטית בכירה בגולדמן זאקס, על חברת טבע.

גולדמן זאקס היה פושר על טבע, כך שההמלצה החיובית הפעם היא לא עניין של מה בכך. בגולדמן מעלים את מחיר היעד למניית טבע מ-25 ל-28 דולר למניה – פרמיה של 17% על מחיר השוק.

רובין שביקרה במשרדי טבע בארץ כתבה בעדכון על מניית החברה – "טבע נהפכה מחברה חסרת כיוון שמגיבה לאירועים בשוק, לחברה עם הנהלת אקטיבית ועם דרך ברורה ומהירה להבראה. החברה צפויה להעלות את תחזיותיה ל-2018 כבר באוגוסט".

להערכת רובין, התוצאות ברבעון השני של 2018 יהיו טובות מהמצופה מכיוון שהקופקסון נמכר מעבר להערכות המוקדמות שסברו שתהיה חדה במכירות לאור התחרות הגנרית.. כמו בן, סבורה רובין כי "התוצאות ברבעון השני יושפעו לטובה כתוצאה מההתייצבות בשוק הגנרי האמריקאי, וגם מכיוון שהתחזית ל-2018 מבוססת על ההערכה שתהיה תחרות למשאף לאסתמה ProAir. אבל, חברת פריגו — שהיתה צפויה לשווק את הגרסה הגנרית למוצר — כבר לא צופה שתקבל את האישור לשיווקו ב–2018".

בנוסף מדגישים בגולדמן זאקס את התרופה המקורית – אוסטדו (Austedo) שמיועדת לתסמונת כוריה של מחלת הנטינגטון ודיסקינזיה מאוחרת (הפרעה עצבית). להערכת רובין – "התרופה הזו בנוסף לכל הפרמטרים החיוביים שרואים כעת, יגדילו את ה-EBITDA ואת תזרים המזומנים של טבע, ויקטינו משמעותית את החוב של החברה. התרופה החדשה עשויה להגיע למכירות של 1 מיליארד דולר".

תרופה נוספת שיכולה להיות מאוד משמעותית לטבע היא תרופת ה- Fremanezumab לטיפול במיגרנה.

ובהינתן כל המגמות החיוביות, בגולדמן זאקס צופים כי הרווח התפעולי התזרימי של טבע יהיה גבוה ב–200 עד 250 מיליון דולר בכל אחת מהשנים הבאות. המשמעות – עמידה ביעדים הפיננסים והקטנת החוב.

עוד סבורים בגולדמן כי ברגע שהמשקיעים יעריכו שהחברה מסוגלת לעמוד בחוב וזה יקרה כאשר מכפיל החוב לאבידה יהיה 4מתחת , המניה צפויה לעלות בשיעור חד. זה יקרה להערכתם באמצע 2019.

מניית טבע – האם המניה יכולה לרדת לאפס?

מעודכן ל-11/2021

קרנות הפנסיה, קופות הגמל וקרנות ההשתלמות שלנו מלאות בנכסים לא סחירים. מנהלי ההשקעות מתגאים בתשואה שהם משיגים דרך הנכסים הלא סחירים האלו, ומסתבר שבשנים האחרונות ככל שאתה יותר מוטה לאפיקים לא סחירים כך אתה מרוויח יותר.

נכסים לא סחירים פופולאריים מאוד גם בפוליסות חיסכון – זה מוצג כיתרון של הפוליסה, והאמת שבשנים האחרונות, מדובר אכן ביתרון. רק שלא בטוח שזה יימשך. נכסים לא סחירים יכולים להיות חרב פיפיות.

נכסים לא סחירים – מה זה?

נתחיל בחצי הכוס המלאה – איך מרוויחים יותר מנכסים לא סחירים? ההסבר לכך הוא לכאורה' אפשרויות מגוונות שלא נמצאות בשוק הסחיר ומספקות תשואה גבוהה. האפשרות הנפוצה ביותר – נדל"ן מסחרי. מדובר על נדל"ן שגופי הפנסיה והגמל רוכשים ומשכירים ומייצרים תשואה, ובמקביל גם נהנות מעליית ערך הנכסים.

אפשרויות נוספת – השקעות בסטארטאפים, השקעה בקרנות גידור, השקעות בקרנות למתן הלוואות, או מתן הלוואות באופן ישיר. מגוון רחב של אפשרויות לא סחירות. אבל רגע – חסר לכם מגוון של מוצרים סחירים – אפשר להשקיע כיום בכל דבר ריאלי (לא סחיר) דרך שוק ההון. רוצים לשהקיע בנדל"ן מניב, תעשו זאת דרך ניתוח חברות בתחום. רוצים להשקיע בסטארטאפים? – יש קרנות הון סיכון ציבוריות. הנהירה לעבר נכסים לא סחירים, נראית כמו העברת אחריות – מנהל הקרן זורק את האחריות למישהו אחר – אבל, אנחנו משלמים לו כסף, לא למישהו אחר.

נכסים לא סחירים – מי קובע את השווי?

הבעיה הגדולה עם נכסים לא סחירים היא שאין להם מחיר בכל רגע נתון. האם אתם רוצים לשים את הכסף שלכם בקופה או קרן שמרכיב גדול מנכסיה לא סחירות? ומה יקרה, אם (וזו דוגמה תיאורטית) יהיו בקרן הזו פדיונות בהיקף גדול – האם נוכל לקבל את הכסף? האם הקרן תמכור בלחץ את הנכסים הסחירים ותאבד ערך?

ובכלל – מי מעריך את הנכסים הלא סחירים? מי קובע שהנכס שווה 100 מיליון שקל או אולי 110 מיליון שקל. הניסיון עם שמאים ומעריכי שווי, בקביעת שווי נדל"ן בחברות ציבוריות, הוא ניסיון רע ומר. החבר'ה האלו לא באמת יודעים להעריך נכסים, או שהם יודעים, אבל הם גם יודעים מי משלם להם.

ולכן, הישענות על נכסים סחירים בחיסכון הפנסיוני ובקופות הגמל, הופכת את מדידת הערך והתשואה של הקרנות והקופות, ללא איכותית, ביחס למדידה של קרנות וקופות שנשענות על השוק. כאשר הנכסים סחירים – מנהל הקרן יודע בכל יום כמה הקרן שווה. יש מחיר – זה יכול לעלות , זה יכול לרדת, אבל השוק בנקודת זמן מסוימת, תמיד צודק.

בנכסים לא סחירים – מי ששולט בערך הנכסים הוא בתכל'ס מנהל הקרן – יש כאן יכולת תמרון והיא בעייתית ומסוכנת. למנהל הקרן או הקופה, אין אינטרס להוריד את ערך הנכס, ולכן – ייתכן מצב (כפי שקרה בחברות ציבוריות) שערך הנכסים בספרים יהיה גבוה מהערך האמיתי.

אתם בטח אומרים – טוב, נו, זה גם יכול להיות הפוך? כן, זה יכול להיות, אבל זה לא באמת קורה. משום מה, למעט מקרים נקודתיים, הערך בספרים עולה על הערך האמיתי.

ומסתבר שזה טוב לחוסכים מתוחכמים. חוסכים כאלו בפנסיה ובקופות הגמל יכולים ליהנות משני העולמות – לתמרן בין שני סוגי המכשירים ולהרוויח. מנגד, המשקיעים הרגילים, כרגיל מפסידים.

אז איך מרוויחים?

אם אנחנו יודעים שערך של נכסים לא סחירים, נוטה לעלות, ולא נוטה לרדת. אזי, כשהשוק חיובי, ערך הנכסים האלו יעלה, וכשיש ירידות בבורסות – הוא לא יושפע כל כך מהר. ערך הנכסים הלא סחירים לא יורד באיטיות לעומת ערך נכסים סחירים, ואם הוא יורד זה בדיליי משמעותי ביחס לשוק ההון.

כשיש ירידות בשווקים, זה מתחיל בירידות מחירים בנכסים הסחירים. רק בשלב מתקדם יותר זה מגיע לנכסים הריאליים – הלא סחירים.

ומכאן, שקרן פנסיה עם הטיה לנכסים לא סחירים עשויה לדווח על תשואה גבוה יותר מקרן פנסיה עם שיעור נמוך של נכסים סחירים, והכל בגלל שיטת מדידה שונה. זה עשוי לקרות גם בתקופה טובה בשווקים, וגם בתקופה שלילית בשווקים.

ואם כך, אז משקיעים מתוחכמים עשויים להעדיף קרנות וקופות עם מרכיב גבוה של נכסים לא סחירים. אבל, שימו לב לתרחיש הבא. שוק ההון הרי מבוסס על עליות וירידות. גם אם תהיה ירידה, אפילו משמעותית, אחריה תבוא עלייה. בעלייה הזו, הקרנות הסחירות עשויות לנצח בגדול את הקרנות הלא סחירות, נשמע מפתיע, הנה ההסבר.

הירידות בשוקי המניות פוגעים כאמור במניות הסחירות, בעוד שהנכסים הסחירים נפגעים פחות. זה יכול להיות אבסורד – נניח שיש קופת גמל שמחזיקה בחברה נסחרת שמחזיקה חצי מנכס מסוים, וקופת גמל שנייה שמחזיקה בחצי השני של אותו הנכס. קופת הגמל הראשונה תדווח על הפסדים (המניות יורדות), וקופת הגמל השנייה תחכה עם מחיקת הערך. לא נכון, לא צודק, אבל ככה זה עובד.

בשלב הזה, המשקיעים המתוחכמים, ולא צריך כאן תחכום מאוד גדול, יבינו שקופת גמל מוטה נכסים לא סחירים, היא "פצצת זמן" והם יעברו לקופה הסחירה שכבר מגלמת מחיר נמוך. רבים יעשו זאת, במיוחד כשהמעבר כיום בין קופות ובין קרנות הוא פשוט ונוח.

ואז, אחרי תקופה – המחירים יחזרו לעלות. זה לא חייב להיות אחרי תקופה קצרה, אבל תמיד (לפחות על פי ההיסטוריה) השווקים חוזרים לעצמם. ובחזרה הזו, אותם משקיעים שעברו לקופה הסחירה וקנו קופות עם מניות שנסחרו בזול, "עושים קופה". אחרי ירידה, יש לאן לעלות. מנגד, הקופה הראשונה – מוטת נכסים לא סחירים – אולי תרוויח, אבל מעט. היא לא מחקה את ערך הנכס כמו שצריך ולכן אין עדכון ערך כלפי מעלה.

ומי מפסיד?…המשקיע הקטן

בתוך כל הבלגן הזה, גב' כהן מחדרה שאין לה מושג במה הקופה שלה משקיעה, "אכלה אותה". גב' כהן קנתה קופה עם מרכיב לא סחיר גבוה, ואז כשהגיעו הירידות, היא נפגעה, אבל פחות מהקופה עם מרכיב סחיר גבוה. ואז היו מימושים בקופה (של המתוחכמים שעברנו לקופה הסחירה) ומנהל הקופה נאלץ למכור נכסים סחירים (את הלא סחירים אי אפשר לממש, במיוחד לא בתקופות כאלו). כתוצאה מכך, המרכיב של הלא סחירים עלה.

בהמשך הגיעו העליות, אבל בקופה הזו יש הרבה נכסים לא סחירים. הנכסים האלו לא איבדו ערך משמעותי ולכן לא יעלו משמעותית.

אפשר להסתכל על זה כך – בירידות מחזיקים בקופת גמל עם נכסים לא סחירים באחוז מסוים מסך התיקי, בעליות מחזיקים בקופה עם שיעור גבוה יותר של נכסים לא סחירים, ושיעור קטן יותר של נכסים סחירים. ולכן – מפסידים בירידות, ומרוויחים פחות בעליות (שיעור הנכסים הסחירים נמוך יותר= עלייה נמוכה יותר)

בשורה התחתונה – נכסים לא סחירים זה יכול להיות נחמד, אבל יש כאן מלכוד גדול – ראשית, נכסים לא סחירים יכולים להיות מתומחרים שונה מהערך האמיתי, ושנית כשיש זיגזג בשווקים – ירידות ואחר כך תיקון, רוב המשקיעים בקופה, נפגעים – הם לא נהנים בעליות כפי שנהנים המשקיעים בקופה הסחירה.

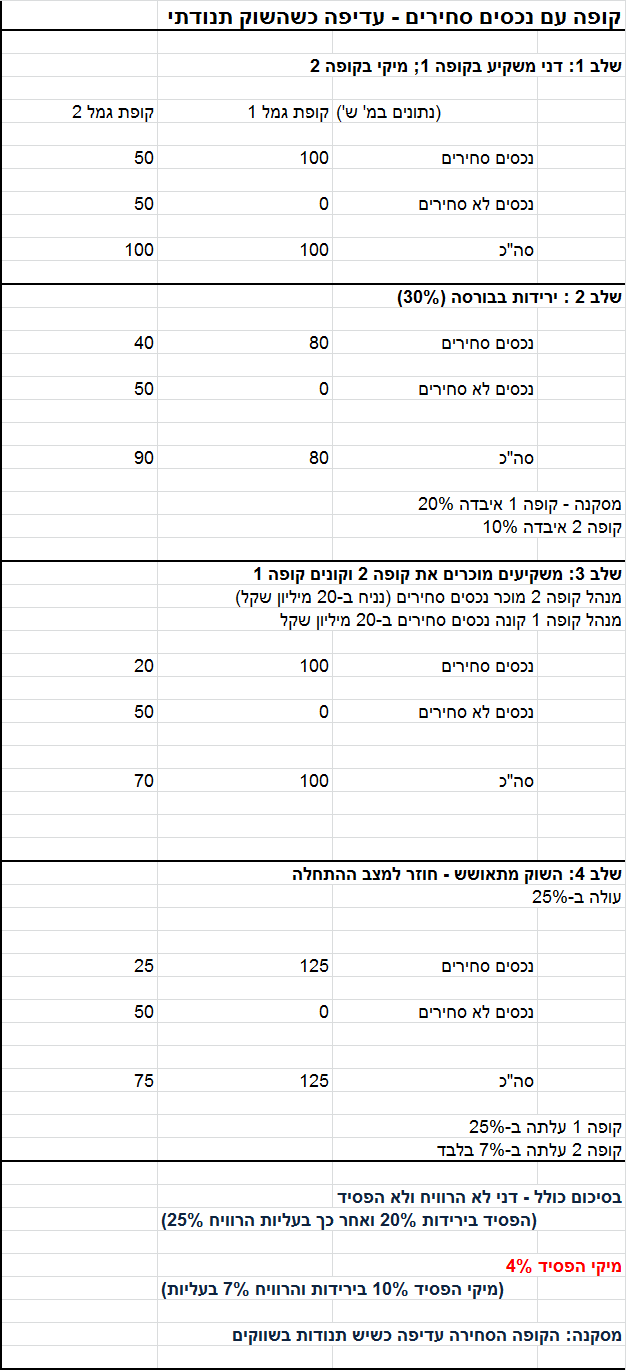

דוגמה מספרית

טוב, עד כאן התיאוריה. עכשיו דוגמה. שני אנשים קונים קופות גמל שונות מבחינת התמהיל. השוק יורד ב-20% ואחר כך עולה ב-25%. המשקיע בקופה הסחירה – מאוזן.

המשקיע בקופה הלא סחירה (מרכיב גדול של נכסים לא סחירים) – מפסיד! הנה המספרים (להגדלה הקליקו על התמונה)

חיסכון לכל ילד – מה זה? ואיך תבחרו חיסכון מתאים?

ככה תשקיעו את הכסף שלכם לבד…

השקעה במניות או השקעה בדירה – מה עדיף?

ישראמקו – מאיפה מגיע הרווח של החברה? לא מה שחשבתם

איך הריבית הנמוכה משפיעה על הדוחות הכספיים של החברות הנסחרות? וכמה מרוויחה ישראמקו בזכות עסקאות פיננסיות/ מימוניות

הריבית הנמוכה נמצאת בכל מקום – היא מגדילה צריכה, היא מגדילה השקעות, היא מנפחת בועות. מה יקרה שהיא לא תהיה כאן? הצריכה תרד, ההשקעות יפחתו והבועות יתפוצצו. אבל, התיאוריה הזו טובה לשיעורי הכלכלה. תראו מה קרה למשקיעים שיושבים על הגדר כי הם חשבו שיש בועה ובינתיים השוק ברח להם. הם חשבו שהם חכמים, אבל הם פספסו את כל התשואות המרשימות. כן, גם בשוק ההון חשוב להיות צודק לא חכם.

הריבית מתישהו תעלה, ומתישהו תשפיע על הנתונים הכלכליים, ומתישהו הבועות יתפוצצו. בינתיים, האנשים שנמצאים מחוץ למשחק, רואים את החברים שלהם מרוויחים, והם מלאי כעס וקנאה. טבע האדם אכזרי – יותר מהרצון להרוויח, אנחנו לא רוצים להפסיד – וביחס לחברים שלהם הם הפסידו.

כל מי שהתעלם מהמצב החדש – ריבית אפסית במשך שנים ארוכות – הפסיד, וכדאי לקחת מזה כמה תובנות:

– תיאוריות כלכליות הן רק תיאוריות. לימודי הכלכלה לא יודעים להסביר את המצב בשטח.

– כלכלנים בכירים (הכי בכירים) טעו ובגדול ביחס לריבית. אני לא מסוגל לשכוח לפרופ' פישר את האמירות מלפני 5-6 שנים (בתקופה בה היה נגיד בנק ישראל) שהריבית הנוכחית אז (2%-2.5% ) היא עיוות היסטורי, ובקרוב נחזור לריבית נורמלית של 5%. אז חשוב לשמוע מה יש להם להגיד, אבל להבין שגם הם מוגבלים.

– לפעמים, כדאי להיות חלק מהעדר. מעבר לחשיבות הפסיכולגית להיות חלק מקבוצה גדולה, לטוב ולרע, העוצמה של העדר היא כשלעצמה מייצרת מציאות. כשכולם רכשו אג"חים כי יש הרבה כסף ואין מה לעשות בו, האם זה משנה שהאג"ח מסוכן או בועתי? – המציאות היא שמחירי האג"ח המשיכו לעלות – ככה ההמון קבע.

הריבית בדוחות הכספיים

הריבית תופסת מקום של כבוד בדוחות הכספיים. הוצאות המימון של החברות הנסחרות בבורסה הן חלק אינטגרלי ומשמעותי מההוצאות. ההוצאות האלו תלויות כמובן במבנה ההון של החברות – ככל שהחברות יותר מוטות התחייבויות פיננסיות, כך ההוצאות גדולות יותר.

הריבית הנמוכה גרמה לחברות להתאהב במימון הזול – הן מנפיקות אג"ח, הן לוקחות הלוואות מהבנקים. הן לוקחות ולוקחות תחת הנחה והערכה שהן יעשו בכסף תשואה גבוהה יותר מהריבית. הן מצליחות, אבל מה זה בעצם אומר? זה אומר שהחברות האלו מרוויחות מהעסק שלהן, אבל חלק מסוים מהרווחים מגיע בכלל מעסקאות פיננסיות. מהצלחה להשיג מימון זול. ובהיבט רחב יותר – חלק גדול מהרווחים בדוחות של החברות הבורסאיות נובע מכך שהמימון זול. ולא רק שהוא זול אלא שהוא גדול.

מימון גדול וזול, אחראי לחלק משמעותי מהרווחים של החברות הנסחרות. אם הריבית תעלה, אז מעבר לכך שיש לה השפעות ישירות על תמחור של נכסים פיננסים לרבות מניות ואג"ח, יש לה השפעה גם על הדוחות הכספיים – הוצאות המימון יעלו, הרווחים יקטנו. עם זאת, יש חברות שייהנו מכך – בנקים, וחברות שיש להן מזומנים נטו ולא התחייבויות נטו (אבל הן מרכיב קטן מהחברות הנסחרות).

הריבית בדוחות של ישראמקו

ואיך עניין הריבית קשור לדוחות הכספיים של ישראמקו? מסתבר שישראמקו היא כבר מזמן לא רק שותפות גז גדולה (מחזיקה בתמר). היא כמו הרבה עסקים במשק בכלל, ובבורסה בפרט, הפכה לעסק פיננסי. היא מרוויחה מהגז, אבל היא מרוויחה הרבה יותר מהתנהלות פיננסית חכמה וניצול הריבית הנמוכה במשק.

ישראמקו מימנה את הקידוח בתמר דרך גיוס חוב מבנקים וגופים פיננסים וכן מהנפקת אגרות חוב בבורסה. במאזן שלה נכון לסוף הרבעון הראשון יש הון עצמי של כ-603 מיליון דולר וסך מאזן (התחייבויות והון) בסך של 1.5 מיליארד דולר. כלומר, 900 מיליון דולר הן התחייבויות, רובן התחייבויות פיננסיות, זולות במיוחד.

ישראמקו מרוויחה תפעולית (ללא הוצאות מימון) סך של כ-350 מיליון דולר בשנה, ובשורה התחתונה (אחרי מימון) היא מרוויחה כ-310 מיליון דולר בשנה. נתונים מרשימים, ואתרגם אותם לתשואות – התשואה להון היא כ-51% (רווח בשורה התחתונה חלקי הון עצמי) והתשואה על הנכסים – 20.7% (רווח בשורה תחתונה חלקי סך המאזן). הפער בין התשואות מיוחס למימון – התשואה על הנכסים היא התשואה האמיתית של העסק – העסק מייצר 20.7% אבל בגלל שהוא לוקח מימון זול, כשמתרגמים את זה לתשואה להון – התשואה עולה ל-51%.

עכשיו נניח שישראמקו מתפשטת מחובות. יש לה הון של 603 והתחייבויות – אפס. במצב תיאורטי כזה היא מרוויחה בהתאם לתשואה שהיא מייצרת על הנכסים שלה. אגב, היא מרוויחה קצת יותר מהיחס תשואה לנכסים שחישבנו מכיוון שאין לה מימון והרווח שלה יגדל. בפועל, הרווח שלה בשורה התחתונה יהיה הרווח התפעולי מכיוון שהפער ביניהם הוא המימון ולחברה אין מיסים.

בגדול, כשמחשבים את היחס ללא מימון מקבלים שיעור של 23% ומכאן שאם ישראמקו היתה נטולת חוב, היא היתה מרוויחה 140 מיליון דולר.

ואחדד – אם ישראמקו היתה מחליטה שלא להתמנף, אלא למשל למכור חלק מהמאגר (והתמורה תשמש למימון ההשקעות על החלק שנותר), היא היתה מרוויחה 140 מיליון דולר – זה הרווח העסקי שלה בהינתן המגבלות הטבעיות שלה.

ישראמקו החליטה (בצדק) לקחת מימון והיא מרוויחה כאמור 310 מיליון דולר – ומכאן שהעסקאת הפיננסיות/ מימוניות שוות לישראמקו 170 מיליון דולר – יותר מהרווח הבסיסי שלה. די מרשים – לא?

במילים אחרות, ישראמקו יותר מאשר היא חברת גז היא חברה מימונית/ פיננסית, ואפשר להגיד את זה על רוב החברות הנסחרות בבורסה. התלות שלהן בריבית ובמימון מאוד גדולה, וכל שינוי בתנאי הריבית וביכולת גיוס החוב, משפיעה דרמטית על הדוחות הכספיים. אנחנו הורגלנו בריבית נמוכה, נמוכה מאוד. אבל בארה"ב יש סימנים של עליית מדרגה (מתונה) בריבית, ואם וכאשר זה יגיע אלינו, זה ישפיע בהדרגה על התוצאות הכספיות.

לישראמקו זה לא יזיז הרבה – התשואה על הנכסים כל כך מרשימה שמה זה משנה אם עוד 1%-2% ילכו על מימון. אבל במקומות שבהן המרווחים צפופים יותר, ההשפעה יכולה להיות גדולה.

שוב נתונים סותרים של הלמ"ס – בהמשך לטורים קודמים על הסתירה במדדי המחירים שקשורים לדירות – מנפלאות הלמס ואל תתנו ללמס לעבוד עליכם – מחירי הדירות לא ירדו, הגיעו הנתונים המבלבלים על מדד מאי.

מהשוואת העסקאות שבוצעו בחודשים מרץ 2018 – אפריל 2018, לעומת העסקאות שבוצעו בחודשים פברואר 2018 – מרץ 2018, נמצא כי מחירי הדירות נותרו ללא שינוי .

מהשוואת העסקאות שבוצעו בתקופה הנוכחית לעומת התקופה המקבילה אשתקד, קרי מרץ 2018 – אפריל 2018, לעומת מרץ 2017 – אפריל 2017, נמצא כי מחירי הדירות ירדו ב-0.2%.

מדדי מחירי דירות לפי מחוז:

מהשוואת העסקאות שבוצעו בחודשים מרץ 2018 – אפריל 2018, לעסקאות שבוצעו בחודשים פברואר 2018 – מרץ 2018, נמצא כי מדדי מחירי דירות לפי מחוזות השתנו כדלהלן: ירושלים (1.1%), צפון (0.2%), חיפה (0.5%), מרכז (0.4%-), תל אביב (0.3%-) ודרום (0.0%).

מדד מחירי דירות חדשות (שינוי מחירים בניכוי שינוי האיכות בתמהיל ובסוג הדירות):

מהשוואת העסקאות שבוצעו בחודשים מרץ 2018 – אפריל 2018, לעומת העסקאות שבוצעו בחודשים פברואר 2018 – מרץ 2018, נמצא כי מחירי הדירות החדשות עלו ב-1.6%. אחוז העסקאות בתמיכה ממשלתית שהשתתפו בחישוב מדד מחירי הדירות החדשות מהווה 26.2% בהשוואה ל-26.5% בחודש הקודם.

בוקר טוב, בזק – לאן נעלם ההון? למה ירדו הרווחים?

בזק של היום היא חברה עם הון דק, מינוף גדול, חולשה בהכנסות, ירידה דרמטית ברווחים התפעוליים, והוצאות מימון שעשויות לעלות; לא פלא שאף אחד לא ממש מתעניין בה, אבל לסבתא – אינטרנט זהב, דווקא יש מחזרים – הכיצד?

אף אחד לא באמת רוצה עכשיו את בזק – אם היה מכרז למכירת השליטה בבזק עצמה, ספק אם היו מתמודדים. אבל את אינטרנט זהב שמחזיקה בביקום שמחזיקה בבזק, דווקא רוצים, וההסבר פשוט.

רכישת השליטה באינטרנט זהב בתמורה לכמה מאות מיליוני שקלים (השקעה ובעיקר התחייבות עתידית) מקנה שליטה בבזק שנסחרת בקרוב ל-12 מיליארד שקל ומרוויחה עדיין בקצב של כ-1.2 מיליארד שקל (12 חודשים אחרונים). כסף יחסית קטן קונה חברה גדולה, ואם זה מוכר לכם, זה בגלל שהשיטה הזו מאוד פופולארית בשווקים הפיננסים – כסף קטן שמתחבר למימון בנקאי ובעיקר מימון ציבורי, קונה חברות גדולות. אם זה מצליח – סבבה, כולם נהנים, בעיקר בעל השליטה. אם זה נכשל – ההשקעה (הקטנה יחסית) הולכת לאיבוד, והציבור משלם את המחיר.

זה גם קרה כבר פעמיים בסבבים קודמים בבזק. בעלי שליטה רכשו את החברה בעזרת מינוף גדול. הם משכו דיבידנדים גדולים מהחברה דרך לקיחת מימון בחברה, כדי להחזיר את המינוף שלהם והם הצליחו להרוויח בגדול. קרן איפקס, חיים סבן ומורי ארקין עשו את זה בהצלחה גדולה. גם אלוביץ' הצליח, רק שבדרך הוא הסתבך בחקירה של רשות ניירות ערך והמשטרה על עסקה לא כשרה של מכירה מכיס לכיס תוך כדי השארת רווח גדול בכיס שלו. אלוביץ מכר את YES לבזק במחיר מופקע. בזק אמנם נפגעה, אבל זה סוד המינוף – אתה מחזיק בשליטה, אבל בשיעור קטן בהון, כך שההפסד של בזק בטל לעומת הרווח שלך מהעסקה.

ולמרות שזה נוח מאוד להאשים את בזק, ואת הסחרור סביב החקירה של הרשות בנפילה של אלוביץ' (הנפילה הכלכלית), מי שבאמת הפילה אותו היא חלל (כפי שפורסם בטור קודם).

אז לקנות את השליטה בסבתא – אינטרנט זהב זה מעניין, אבל לרכוש את השליטה בבזק ישירות זה ממש לא מעניין, ויש לכך סיבות טובות.

בוקר טוב, בזק

בזק היא אחת מיצרניות המזומנים הגדולות בבורסה, אבל השנה היא התעוררה למציאות חדשה. בזק המוגנת, הפכה להיות בזק המותקפת. עד לפני שנה אף אחד "לא התקרב" לבזק, במיוחד הרגולטור שאיכשהו נמנע מלהצר את רווחיה לטובת הציבור. עכשיו, החברה המוגנת הזו הפכה להיות שק חבטות של כולם, והרגולטור פתאום הפך להיות אמיץ ולהוציא כל כמה חודשים תקנה שפוגעת בחברה, לטובת הציבור. איפה הוא היה כל השנים האחרונות? נכון, שעכשיו זה זמן נוח – הקשר בין אלוביץ לראש הממשלה נתניהו נחקר, וברור שאין מסרים ישירים ומסרים סמויים. אולי גם בעבר לא היו מסרים כאלו, אבל כנראה שנשבה רוח המפקד במסדרונות של משרד התקשורת – עכשיו יש שם רוח חדשה – להילחם בכוח העודף של בזק לטובת התחרות (והציבור). זה נהדר, רק שהעיתוי צורם ובינתיים הרבה סוסים ברחו מהאורווה.

תראו מה קרה ב-10 שנים – בזק לפני 10 שנים בדיוק (רבעון ראשון של 2008) היתה חברה שמוכרת בקצב של 12 מיליארד שקל ומרוויחה 1.6 מיליארד שקל.

אז נסחרה החברה ב-14 מיליארד שקל וכיום היא נסחרת ב-12 מיליארד שקל, רק שמאז מאז החברה חילקה לבעלי מניותיה מעל 20 מיליארד שקל – הצפת ערך מרשימה לבעלי המניות, אבל הפחתת ערך משמעותית לחברה עצמה.

עכשיו, בזק מוכרת בקצב נמוך מ-10 מיליארד שקל ומרוויחה בקצב של קצת מעל 1 מיליארד שקל (ראו טבלה). עיקר השינוי בהיקף הפעילות ובמיוחד ברווח היה בשנה האחרונה, כאשר ממש לא מזמן – לפני רבעונים ספורים – קצב הרווחים היה קרוב ל-2 מיליארד שקל.

הרווח ברבעון האחרון מעלה כמה תובנות –

- מקור הרווח של בזק הוא בתקשורת הנייחת ובפעילות התקשורת הפנים ארצית

- כל יתר המגזרים מרוויחים סכומים שוליים ביחס למגזר התקשורת המקומית

- חלה הרעה בכל המגזרים בבזק

השאלה הגדולה – מה הלאה? ולמרות שבזק סיפקה תחזית טובה להמשך, יש סיכון גדול שהיא תתקשה לעמוד ביעדים. אבל לפני היעדים התוצאתיים, מבט מהיר על המאזן.

המאזן של בזק היום לעומת אז, מלמד את החומרה שבעצימת עיניים – עצימת העיניים של הרגולטור, עצימת העיניים של הגופים המוסדיים, עצימת העיניים של בית המשפט, ושל גופים נוספים שהיו אמורים לשמור על הכסף שלכם. בזק של היום היא חברה עם הון של 2.4 מיליארד שקל על היקף מאזן של 18.9 מיליארד שקל – ההון שלה מהווה רק 12.8% מהמאזן! אז ההון העצמי הסתכם ב-5 מיליארד שקל על מאזן של 15.2 מיליארד שקל – ההון היווה 32.6% מהמאזן. הירידה ביחס האיתנות הפיננסית נובע מחלוקת רווחים והון (הפחתת הון) על ידי לקיחת חובות – זו לא טובת החברה, זו טובת בעלי השליטה.

בעלי השליטה בבזק, פשוט סחטו אותה. הם הוציאו ממנה את כל הרווחים, ודאגו גם להפשיט אותה מהון העצמי. הם פנו לבית המשפט וביקשו במילים פשוטות למשוך את הכספים המיוחסים להון (הפחתת הון), והצמידו לבקשה להם, הערכה מלומדת שאומרת במילים פשוטות – "אל דאגה, הפחתת ההון לא תיפגע ביכולת ההחזר של החובות". כולם האמינו בזה – אפילו המוסדיים שבעצם מימנו את הדיבידנדים והפחתות החוב הענקיות דרך גידול מפואר בהיקף אגרות החוב.

אם תרצו – בעלי השליטה בעצם החליפו את החוב שלהם לחוב של החברה עצמה. תרגיל אמנם מוכר, אבל מלהיב כל פעם מחדש. אז אגב, בזמן אמת, היו כמה שהבינו את התהליך וחששו מהבאות – ותבעו את השבת הכספים שבזק חילקה. קוראים לזה דיבידנדים אסורים, אלא שבית המשפט לא הסכים עם התובעים.

בזק – תרחיש האימה

הבעיה הגדולה עם התרגילים האלו שמתישהו החשבון מוגש. לפעמים זה 10 שנים אחרי, אבל חשבון זה חשבון וצריך לשלם על הנאות עבר. בזק של היום, בגלל ההתעללות שעשו בעלי השליטה במאזן שלה, הפכה לחברה מאוד מסוכנת. יש לה חוב מאוד גדול לשרת, אין לה כרית ביטחון של הון עצמי, כל ירידת מדרגה בפעילות, משפיעה משמעותית על הרווח, ולמרות שזה נראה לרובכם, אם לא כולכם, רחוק, בזק יכולה להגיע למצב של ירידה דרמטית ברווחים וכשזה קורה בלי הון ועם מינוף גדול, הבנקים, הגופים המוסדיים והמשקיעים, הופכים להיות סקפטיים, והחששות עולים, וכשהחששות עולים, הריבית על החוב עולה, והיכולת למחזר את החוב יורדת.

התרחיש הזה, ממש לא תרחיש מקובל – רוב האנליסטים יגידו לכם שהתוצאות הצפויות של בזק יהיו טובות, אם כי פחות מבעבר. רק מה שהם אולי לא לקחו בחשבון הוא שהסחרור סביב בזק כבר לא ממש בשליטתה.

בזק הרוויחה ברבעון 260 מיליון שקל אחרי הוצאות מימון של 100 מיליון שקל. המדהים הוא שלפני עשור הוצאות המימון ברבעון גם היו 100 מיליון שקל, אבל על חוב הרבה יותר קטן. זה ברור – הריבית ירדה. אבל, עוד שנה, שנתיים, ושלוש שבזק תמחזר חלק מהחוב היא תעשה את זה באותה הריבית? כנראה שלא. בבזק אמנם מאוד צמודים לשירות החוב וגלגולו, ומראש הם דואגים להתחייבויות של בנקים ומוסדיים להשתתף במימון ובהנפקות חוב. אבל, בלי קשר למצבה של החברה – הריבית אמורה לעלות. היא תעלה יותר עם החברה תדווח על הרעה נוספת בעסקים, ואז אותם 100 מיליון שקל ברבעון יכולים להתנפח – כל 1% בריבית זה עוד כמה עשרות מיליונים של הוצאות מימון ברבעון.

מעבר לכך, ככל שהרווח התפעולי נשחק, הוצאות המימון הופכות להיות מרכיב כבד ומכביד יותר – מימון של 100 מיליון שקל על רווח תפעולי של 660 מיליון שקל זה לא מי יודע מה, אבל מימון של 100 מיליון על רווח תפעולי של 460 מיליון זה כבר משמעותי יותר – וזה מה שקרה ברבעון האחרון לעומת המצב לפני 10 שנים.

הרווח התפעולי של בזק בסכנה מכמה כיוונים – פתיחת התחרות בשוק הסיטונאי בטלפוניה הקווית, עלול לפגוע משמעותית במקום שבו בזק עושה את הקופה הגדולה. פלאפון בדומה למתחרות שלה – סלקום ופרטנר לא מצליחה להתאושש, ובחודשים האחרונים סובלת מהתחרות מול אקספון כשההערכה הרווחת היא שמחירי הסלולר לא יתאוששו. פלאפון סיימה את הרבעון ברווח קטן.

התקשורת הבינלאומית הצליחה להרוויח 24 מיליון שקל, אבל זה משמעותית פחות מבעבר, כשבמקביל נרשמה ירידה חדה במכירות. ואחרונה חביבה – YES – הרעה תפעולית משמעותית ובשורה התחתונה מאוזנת בקושי, כשהשוק הזה כבר לא כפי שהכרנו בעבר – הוט ו-YES בלבד, אלא עם תחרות מצד סלקום פרטנר וגם מול נטפליקס הגדולה.

קחו את המצב ברבעון, "תלבישו" את המגמה, ותקבלו חולשה בתוצאות, וזה יכול להיות כואב, אם כי, זה לא בהכרח יקרה מחר בבוקר. אולי החברה תעבור את הרבעון השני, ואולי גם את השלישי והרביעי, אבל זה צפוי לקרות, וכשזה כאמור קורה בחברה ממונפת עם הון דק, זה כואב בריבוע.

וזה עוד לא הכל. המאזן של בזק מפחיד בעיקר בגלל ההון הדק, אבל גם בגלל הנכסים הלא מוחשיים והמוניטין שמסתכמים בכ-2.7 מיליארד שקל. בזק מחזיקה במאזן שלה מוניטין בסך של 1.3 מיליארד שקל בגין פלאפון. הסכום הזה מגובה בהערכת שווי שלוקחת בחשבון שהחל מאמצע 2019 יחזרו המחירים בשוק הטלפוניה לעלות. רק שכניסת אקספון טרפה את הקלפים, וממש לא בטוח שזה יקרה – המניות של סלקום ופרטנר ירדו בכ-30% בחודשים האחרונים, והשאלה אם הערכת השווי עדיין תקפה.

בנוסף יש לבזק נכסים לא מוחשיים שנובעים מרכישת YES לרבות קשרי לקוחות ומותג. אבל בהינתן שברבעון הראשון היתה הרעה דרמטית בתוצאות של YES, האם לא צריך למחוק את המספרים האלו (לפחות בחלקם). הרי הנכסים האלו הוערכו תחת תרחיש מסוים, ושווים מגיע מהיכולת שלהם לייצר הכנסות ורווחים בעתיד. אך אם החברה מפסידה, איפה כאן הערך ואיפה כאן הנכס? YES יכול להיות מותג מוכר וטוב, אבל אם הוא מפסיד, הוא שווה משהו בספרים?

מחיקות עתידיות של מוניטין ונכסים לא מוחשיים, אם וכאשר יהיו, יערערו עוד יותר את ההון הדק של החברה. למזלה – אין לה קובננטים מול הבנקים ומחזיקי החוב (קובננטים פיננסים), אחרי הכל, מי בכלל היה מאמין שבזק תאבד את ההון שלה, ותרד משמעותית ברווחים.

ולמרות התרחיש הזה, צריך גם לזכור שבזק היא בכל זאת גורילה מקומית עם יתרונות לגודל, וגם שיש שלה ביד עוד כמה קלפים – מתישהו צפוי שתוסר ההפרדה המבנית בינה לבין הבנות ואז החיסכון שבסינרגיה יהיה ענק. זה קלף חשוב, אבל בימים שבהם כולם מחפשים להוכיח שהם אנטי בזק, זה לא פשוט לתת לחברה הקלות.

תעריפי בזק יורדים – איפה הייתם עד היום?

מי באמת מרוויח כשאתם קונים דירה מקבלן?

איך פרויקט נדל"ן – גינדי ת"א, שצפוי להיות רווחי מאוד, נגמר באיזון? מה הציל את גינדי השקעות? (לא מה שחשבתם); ומי הרוויח מהפיכת מתחם השוק הסיטונאי למגדלי דירות וקניון?

מתחם השוק הסיטונאי היה אחת הסיבות שמאיר שמיר בעל השליטה בחברת ההשקעות – מבטח שמיר (הנסחרת בבורסה), החליט, לפני עשר שנים, לרכוש נתח של 21% מתנובה. שטח גדול במרכז ת"א שאפשר להפוך אותו לפרויקט ענק.

שמיר יחד עם קרן איפקס שהובילה את המהלך, רכשו את השליטה בתנובה לפי שווי של 3.8 מיליארד שקל, מכרו את המתחם ב-1.5 מיליארד שקל שנתיים אחרי העסקה, משכו דיבידנדים בקרוב ל-3 מיליארד ומכרו את החזקתם לברייט פוד הסינית ב-2015 לפי שווי של 5 מיליארד.סיבוב של מיליארדים.

חתיכת היסטוריה שהפכה את מאיר שמיר לשחקן במגרש של הגדולים, רק שמאז הוא מיעט לעשות עסקאות – טוב כנראה שאין הרבה הזדמנויות כמו תנובה. שמענו שהסינים לא מרוצים מההשקעה, אולי שמיר יריח הזדמנות נוספת?

מאיר שמיר

העסקה לרכישת תנובה לא היתה עסקת נדל"ן – תנובה עצמה היתה פרת מזומנים גדולה, אבל היה לה נדל"ן "חבוי" בסכומים משמעותיים שהפכו את העסקה למאוד כדאית.

מתחם השוק הסיטונאי נמכר לגינדי השקעות וריבוע נדל"ן. מאז עברו 8 שנים, המתחם הפך לפרויקט מגורים (722 דירות) וקניון בשטח של 32 אלף מ"ר – TLV FASHION MALL. הדירות בפרויקט נמכרו (למעט בודדות); הקניון נפתח לפני שנה והוא מפסיד כסף, אם כי המגמה חיובית ברבעון הראשון של 2018 ההפסד ירד משמעותית לכ-4 מיליון שקל.

ומה קרה לגינדי השקעות? כמה היא הרוויחה מהפרויקט? ובכן, גינדי השקעות, הדומיננטית בפרויקט, מתנדנדת ברבעונים האחרונים בין חיים למוות; וכשבוחנים את כל הפרויקט מהשלב שהיה קרקע לא מנוצלת ועד היום מבינים את הסיבות ומקבלים תובנות שנכונות גם לפרויקטים אחרים –

- מי שמרוויח בנדל"ן הם בעיקר בעלי הקרקע, או יזמים וקבלנים שרכשו את הקרקעות בעבר

- הרווח של הקבלנים גבוה אם הם רכשו את הקרקע והיא הושבחה. אחרת, הוא צנוע יותר.

- גינדי התחילה את הפרויקט עם הערכת רווחיות גולמית של מעל 16%, ותסיים אותו עם רווחיות של פחות מ-10%.

- קניון TLV אמנם מפסיד עכשיו כסף, אבל הוא הניב רווחי עתק בשנים האחרונות – הוא רחוק מלהיות כישלון כלכלי.

הרווח הגדול – מסחר בקרקעות

אפשר גם לטעון שהרווחיות הגולמית תלויה ביזם ובקבלן וזה נכון. תדפדפו בדוחות הכספיים של חברות הנדל"ן המקומיות ותגלו, אצל חברות רבות, רווחיות גולמית מאוד משמעותית גם אם הקרקעות נרכשו לאחרונה. אפילו במחיר למשתכן הרווחיות הגולמית מגיעה לכ-15%. אבל, יש גם מקרים אחרים – יש חברות שלא מצליחות להרוויח משמעותית ואפילו מפסידות גולמית. לרוב הסיבה קשורה לעלות הקרקע.

עלות הקרקעות באזור המרכז מהווה חלק מרכזי מהעלות הכוללת, במקרים רבים זה אפילו רוב העלויות. המשמעות היא שמרווח התמרון של היזם שרוכש את הקרקע נמוך. מעבר להוצאות המימון השוטפות על הקרקע, הוא פועל תחת לוח זמנים צפוף, כל דחייה משמעה – עלויות נוספות לעובדים. כל טעות, משמעה עוד עלויות. כשאתה מרוויח מלכתחילה 15%, והפרויקט הוא לשנים – אם תסיים ב-10% זה סוג של מרחב הטעות הנורמלית.

גינדי וריבוע נדל"ן בעבודה של 8 שנים הרוויחו גולמית על הפרויקט, אבל אל תשכחו שיש להם הוצאות נוספות – הוצאות מטה, הוצאות מכירה ושיווק, הוצאות מימון, כך שבשורה התחתונה – גם אם אהיה אופטימי, מדובר באחוזים בודדים, וזה גם משהו. אבל, זה רחוק מאוד מהרווחים של סוחרי הקרקעות, או בעלי הקרקעות. זה גם רווח שולי ביחס לרווח של מאיר שמיר שבעצם סחר בקרקע (קנה בזול, מכר ביוקר).

וזה מזכיר לי את עסקאות הקרקעות מהזמן האחרון – משקיעים ומתווכים מוכרים שטחים שעליהם צפויים לקום מגדלים, ברווחים גבוהים ומהירים, הנה עסקה מלפני חודש – משקיעים בהובלת אינטר ישראל מכרו מגרש במתחם הבורסה ברמת גן ב-31 מיליון שקל, שנה וכמה חודשים, אחרי שנרכש ב-18 מיליון שקל. בקיצור – הרווחים הגדולים טמונים בקרקע.

גינדי ת"א – מתחת לציפיות

פרויקט גינדי ת"א כולל כאמור 722 דירות, רובן אגב נמכרו בתחילת הפרויקט (2011-2012). גינדי העריכה בדוחותיה אז שהרווח הגולמי מהפרויקט יסתכם ב-266 מיליון שקל, על הכנסות של 1.67 מיליארד שקל – רווחיות גולמית של 16.2%.

אחרי שנתיים – בדוחות של שנת 2014, התמונה עדיין קרובה – ההכנסות הכוללות אמנם עלו ל-1.78 מיליארד שקל כנראה כתוצאה מהצמדה של עלות רכישת הדירות למדד תשומות וכתוצאה ממכירה של דירות נוספות במחיר גבוה יותר. אך במקביל חלה גם עלייה בהוצאות, כך שהרווח הכולל בפרויקט צפוי היה אז לעמוד על 260 מיליון שקל – רווחיות של 14.6%.

השלב השני של גינדי תל אביב; הדמייה: משרד משה צור, אדריכלים

ונדלג עוד שנתיים – בדוחות של שנת 2016, ההכנסות הכוללות עומדות על 1.82 מיליארד שקל, וההוצאות עלו ביותר, כך שהרווח הגולמי הצפוי ירד ל-239 מיליון שקל – 13.1% בלבד.

והבעיה הגדולה הגיעה ממש בסיום הפרויקט. אגב, זה השלב המסוכן ביותר – בחברות נדל"ן ובחרות פרויקטים בכלל. זה השלב שמסתבר שיש עוד עלויות שלא נלקחו בחשבון. שאנשי השיווק מכרו משהו שאנשי השטח לא באמת התכוונו לתת. ואז מתחילים להבין שיש עלויות נוספות, והפרויקט פחות רווחי. זה נפוץ מאוד בחברות תשתיות – החברות האלו מדווחות על רווחיות לאורך הפרויקט ואז כשמגיעות תוצאות האמת – במקרים רבים, מתגלה המיני הונאה הזו. ככה זה בחברות פרויקטים, והנה מה שקרה בגינדי

בדוחות של 2017 מעדכנת גינדי בנתונים הבאים: ההכנסות מהפרויקט – 1.79 מיליארד שקל, ההוצאות עלו ל-1.62 מיליארד שקל, הרווח הגולמי הצפוי – 172.7 מיליון שקל – רווחיות של 9.6% – כה התגלחו להם 3%-4% מהרווחיות תוך שנה. עוד עיכוב, עוד תיקונים, והרווחיות עלולה לצנוח בעוד כמה אחוזים.

ובכלל – החברה מספקת מידע על אותן עלויות שוטפות שלא נכללו ברווחיות הגולמית – ריבית בגין הלוואות בעלים בסך של 28 מיליון שקל; עלויות שיווק – 51 מיליון שקל; הוצאות הנהלה וכלליות – 29 מיליון שקל. ההוצאות האלו משאירות רווח של כ-60 מיליון שקל על פרויקט המגורים הזה, ובהינתן שיש עוד מיסים, וייתכן מאוד שעוד הוצאות נוספות, אז אין כאן באמת רווח – במקרה הטוב סביב 2% מההכנסות.

קניון TLV – ממש לא כישלון

אז פרויקט המגורים לא הניב רווחים, והקניון? בינתיים כן, אפילו רווחים נאים, למרות שמאז הפתיחה לפני כשנה, הקניון תפס בעיקר כותרות שליליות. הקניון נרשם בספרים של היזמיות (גינדי השקעות וריבוע נדל"ן) כפרויקט בהקמה. מדובר בכנס שאמור היה להיות מניב, ועל פי החשבונאות, הנכס הזה מוערך אחת לתקופה על ידי שמאים/ מעריכי שווי והשווי הזה משמש את הספרים החשבונאיים.

הנכס הזה הושבח במאות מיליוני שקלים. בצמוד לדוחות של גינדי השקעות מתפרסמים התוצאות של הקניון (שהוא חברה כלולה לגינדי השקעות ולכן חובה לספק את דוחותיו).

בדוחות של הקניון יש נכון לסוף שנת 2017 יתרת עודפים של 167 מיליון שקל בעוד ששנה קודמת הייתה יתרת עודפים של 219 מיליון שקל – מה זה העודפים האלו, אם הקניון מפסיד? העודפים האלו הן רווחים משערוכים של הקניון עוד לפני הקמתו. הקניון שמוצג בערך של 1.75 מיליארד שקל בספרים הושבח בכ-200 מיליון שקל, ובהדגמה (מעוגלת) – העלות שלו היתה 1.55 מיליארד שקל ובגלל ששמאי העריך שהוא שווה 1.75 מיליארד שקל, רשמו את השערוך והרווח בספרים – ובמקביל גדל ההון העצמי של החברה.

אפשר להתווכח עם השמאי צודק או לא, בינתיים – ב-2017 נרשמה ירידת ערך של כ-20 מיליון שקל (ברבעון הראשון של 2018 לא נרשמה ירידה). בינתיים גם הקניון מתאושש וייצר הכנסות של 26 מיליון שקל ברבעון הראשון ו-10 מיליון שקל רווח תפעולי. השורה התחתונה כאמור – הפסד של 4 מיליון שקל בגלל מימון. אבל אם עוד בוסט למעלה, וסבלנות, ייתכן שהתוצאות יצדיקו את השווי בספרים.

כך או אחרת, מה שברור שלפחות בינתיים – הקניון הוא הצלחה בספרים, אם כי כשלוקחים את כל הפרויקט " מתחם השוק הסיטונאי", אזי נראה שהיזמיות – גינדי וריבוע נדל"ן, ממש לא פיללו לילד הזה.

עדכון – לידר שוקי הון ממליצה על מניית ריבוע נדל"ן בזכות קניון TLV – "שווי השוק של חברת רבוע נדל"ן בבורסה גוזר שווי של כ-900 מיליון שקל בלבד לקניון TLV, שווי נמוך מאוד לקניון מסוג זה. הקניון סובל אמנם מחבלי לידה וזה מתבטא בתוצאות העסקיות מאז שנפתח לפני כשנה. אך עם הזמן ביצועי הקניון צפויים להשתפר. כמעט כל קניון חדש סובל מקשיים בתחילת הדרך, ולרוב נדרשת תקופה של שלוש שנים לפחות עד שקניון מתייצב. אנו סבורים כי מדובר בקניון מרשים ביופיו ובחנויות הנמצאות בו, במיקום מצוין שבסופו של דבר ייהנה מהצלחה גדולה. המיקום שלו הופך אותו אטרקטיבי במיוחד ולכן אנו סבורים שהתמחור הנגזר לשווי הקניון ממניית ריבוע נדל"ן – נמוך" – האנליסטית ברורית פיין מלידר שוקי הון, בסקירה מעודכנת וחיובית על חברת רבוע כחול נדל"ן מדגישה כי מניית ריבוע נדל"ן רחוקה משוויה ומעניקה לה מחיר יעד של 165 שקל – פרמיה של 24% על מחיר השוק.

ריבוע נדל"ן מחזיקה ב-50% מקניון TLV, ונמצאת בשליטת קבוצת אלון רבוע כחול של מוטי בן משה. בן משה על פי דיווחים בתקשורת היה מעוניין לרכוש את גינדי השקעות כדי להשתלט הלכה למעשה על הקניון.

על פי ההערכה של לידר שוקי הון – "לוקח זמן של כמה שנים כדי שקניון יתייצב. עם הזמן יבוצעו שינויים בתמהיל הקניוןלרבות הוספת בתי עסק מתחום הקולינריה, והוא יידע לייצר בסופו של דבר הכנסה תפעולית נקייה (NOI) שנתית של 105 מיליון שקל לפחות. כיום, הקניון עומד על קצב NOI של כ-80-85 מיליון שקל לשנה. אין לנו ספק שמדובר בנכס שימשיך להשתפר עם הזמן, עם אכלוס מלא של שכונת המגורים החדשה ואכלוס המשרדים בסביבה. נציין כי החניה במתחם עדיין בחינם, וכי מדובר על פוטנציאל רווח נוסף משמעותי שלא בא לידי ביטוי בתוצאות העסקיות ובהערכת השווי".

עדכונים:

מיליארדר שוויצרי רוצה לקנות את קניון TLV

מוטי בן מנשה עומד לרכוש את גינדי השקעות

מניית ריבוע נדל"ן – כל מה שצריך לדעת

מה זה דמי כיס? וכמה לבקש מההורים שלי?

טוב, זה שוב אני – אביתר, אחרי שדיברנו על כסף, ומאיפה מגיע הכסף, ולמה הוא משמש, וגם למה חשוב לא לבזבז סתם (מה זה כסף?), אני רוצה לשאול אתכם אם כדאי לבקש מההורים שלי דמי כיס.

היום אני לא מקבל דמי כיס, וכשאני צריך משהו אני מבקש ואז זה תלוי אם אבא ואמר מרשים; אני נודניק, אז הרבה פעמים אני מצליח לשכנע אותם, גם כי אין להם כוח להתווכח איתי. אבל הרבה פעמים אני לא מצליח לקבל, ובכלל – זה לא נעים להתווכח איתם כל יום.

חברים שלי מקבלים דמי כיס קבועים בשבוע, ואז הם בעצמם קובעים את הקניות שלהם, הם יודעים בכמה לקנות ומה לקנות. אז חשבתי שגם לי זה יכול להיות כדאי.

אבא שלי יאהב את זה , הוא יגיד לי – "יופי, ככה תוכל להחליט לבד על הכסף שלך – יש לך הכנסות מדמי כיס, ותדע שאתה לא יכול להוציא יותר", ואמא שלי בטח תגיד – "רק תדע שאי אפשר לבקש יותר, אתה אחראי על הכסף הזה, וזה אמור להספיק לך".

אבל כמה לבקש? חשבתי לבקש 50 שקל לשבוע, שזה יוצא 7 שקל ליום – זה לא נראה לי מספיק, אם אני הולך עם חברים למקדונלדס' פעם בשבוע זה כבר 50 שקל. אז אולי אבקש 100 שקל בשבוע? זה כבר נשמע הרבה. אבל לא בטוח שזה יספיק לי – אני אוהב את הנאגטסים של מקדונלדס'. אז תעזרו לי – תמלאו למטה כמה דמי כיס אתם מקבלים, וככה אני אדע כמה לבקש מההורים שלי,

תודה

מנפלאות הלמ"ס: מחירי הדירות בת"א ירדו, אבל המחיר הממוצע עלה

מחירי הדירות (לפי מספר חדרים) בת"א ירדו, אז איך זה שהמחיר הממוצע עלה? מה זה אומר על הנתונים של הלמ"ס? ולמה כחלון משתמש בלוחמה פסיכולוגית

בשבוע שעבר הפכתי להיות שק החבטות של הטוקבקיסטים – טענתי שמחירי הדירות לא ירדו כפי שהלמ"ס הציג במדד מחירי הדירות; ו"האשמתי" את כחלון שתוכנית מחיר למשתכן עוזרת אמנם להוריד מחירים, אבל… בנהריה ובקרית מוצקין כשבאזורי הביקוש לא קורה הרבה – בתל אביב אין דירה אחת של מחיר למשתכן. טענתי שהנתונים של הלמ"ס לא מקצועיים ולא נכונים, אבל לא מפתיעים – נתונים שגויים זה חלק משגרת העבודה בלמ"ס.

הלמ"ס לא נשאר חייב, תקף אישית וגם מקצועית, הגן על מדד מחירי הדירות, והלהיב את העדר המשולהב שרצה לתלות אותי בכיכר העיר באשמה שאני משת"פ של קבלנים.

אל תדאגו – אני חי ובועט, קצת פגוע, קצת משועשע, ובעיקר מבין שנגעתי בקודש הקודשים של עמישראל – מחירי הדירות. ציבור ענק זועק – "אנחנו רוצים דירה במחיר שפוי" ומקבל כל סימן של ירידת מחירים באהבה עיוורת, ואם הסימן מגיע מגוף ממלכתי ומקצועי כמו הלמ"ס, אז נא לא להתחכם – "אומרים לך שהמחירים יורדים, אז מה אתה מתווכח".

גם אני "עמישראל" גם אני רוצה בירידה במחירי הדירות, רק שאני לא סובל מאהבה עיוורת – מדד מחירי הדירות של הלמ"ס לא רציני, והמלחמה של כחלון במחירי הדירות רחוקה מלהיות אידיאלית, וגם עולה לנו ביוקר. אז אני מקווה שבסוף הטור תבינו שאני משת"פ של הזוגות הצעירים יותר מאשר של הקבלנים, ואתחיל בנתוני הלמ"ס. רק בינתיים – פרסום מדד חודש מאי מראה ששוב נתוני הלמ"ס לר רציניים – מעבר לתיקונים משמעותיים של נתוני עבר, מדד מחירי הדירות החדשות עלה ב-1.6% – אל תקחו אותם ברצינות , לא כשיש עליות במדד ולא כשיש ירידות במדד (הרחבה כאן )

מחיר למשתכן – משפיע או לא משפיע על המדד?

מדד מחירי הדירות שפרסמה הלמ"ס, ירד בחצי שנה ב-2.7%. אבל החברים במשרד האוצר טוענים שדירות מחיר למשתכן זולות ב-20% מדירות "רגילות", וכמו כן בלמ"ס טוענים שהדירות במחיר למשתכן מהוות קרוב ל-30% מהיקף העסקאות. מכאן, גזרתי השפעה של 6% במחירי הדירות כתוצאה ישירה של מחיר למשתכן וזה לפי מדד העסקאות.

ההשפעה הזו היתה אמורה לתפיסתי לחלחל באופן חלקי למדד מחירי הדירות, אבל זה לא כך – בלמ"ס עורכים את המדד לפי מלאי הדירות הקיימות במשק ולא לפי היקף עסקאות. כלומר, גם אם אני צודק בהערכה שמחירי הדירות במחיר למשתכן השפיעו ב-6% על מחירי הדירות בכלל, הרי שזה מעניין את הסבתא. זה נתון שמבוסס על היקף העסקאות ולא על מלאי הדירות הקיימות – פשוט אין עדיין מלאי דירות משמעותי של מחיר למשתכן. לכן זה לא מתבטא במדד. טעות שלי – אז מה אם מדד הדירות החדשות הוא לפי עסקאות . המדד הכללי לא – ככה פשוט נקבע.

אבל, זה לא משפיע על התמונה המלאה – מחיר למשתכן משפיע על המדד. כל הדירות הסמוכות לפרויקטים של מחיר למשתכן – בנהריה, בקרית מוצקין, בראש העין, בנתניה ועוד עשרות מקומות – הם חלק מהמדד, והם משפיעים וכנראה הרבה. המחירים בפרויקטים הסמוכים (תלוי בהצפה של מחיר למשתכן) ירדו – מה ההשפעה שלהם על המדד? לא ידוע. האם זו ירידה אמיתית? ירידה שתחזיק? לא בטוח. זו ירידה שנובעת מריקושטים של מחיר למשתכן, אי אפשר לבנות על זה לטווח בינוני וארוך. התוכנית על השפעתה וגודלה היא אירוע חד פעמי, אירוע שיכול להתמשך, אבל יש לו סוף, וכשהסוף יגיע, מה אז? מעבר לכך שישפטו אותה במבחן העלות מול התועלת, ויגלו שהעלות גדולה ממה שמספרים לנו, קיים חשש שהמחירים יחזרו לעלות.

מחיר למשתכן – מה יקרה ביום שאחרי?

אחרי שתעבור הסערה של מחיר למשתכן, וזה יכול להיות לא רחוק מאוד, אנחנו עשויים להיות במצב שבו אנשים רבים שציפו לירידה משמעותית במחירי הדירות וחיכו עם רכישת דירה, יגלו שזה לא מגיע, ואז הם יחזרו לשוק הדירות ויניעו את העליות. בינתיים יש חריקות במחיר למשתכן – השבוע נכשלו שני פרויקטים (טבריה ונתניה) ובכלל בחודש האחרון היו כמה כישלונות מהדהדים. הרוכשים מבינים שחלק גדול מהדירות שנרכשו בפרויקטים הם דירות "נחותות", וגם ה"מיני משקיעים" בתוכנית מחיר למשתכן, מבינים (בחלקם) שהעסקאות שעשו נראו טוב על האקסל, ופחות בשטח.

תל אביב – נתונים מגוחכים של הלמ"ס

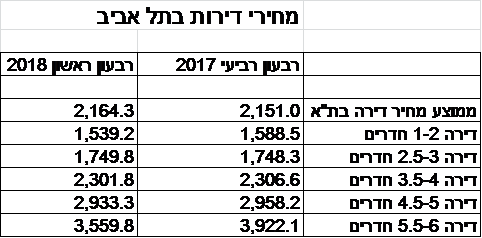

אז אני מערער על נתוני מחירי הדירות, ויחד עם זאת – מייחל לירידה אמיתית. בינתיים ממש מוקדם לשמוח. זאת ועוד – כשיורדים לרזולציה של מדד מחירי הדירות, נתקלים בנתונים מביכים שמהווים את התשתית של מדד מחירי הדירות, והנה המחשה ממחירי הדירות בתל אביב (ראו טבלה).

מחיר דירה ממוצעת של 5.5-6 חדרים בתל אביב ירד, על פי הלמ"ס, ברבעון הראשון של 2018 ל-3.56 מיליון שקל, ממחיר של 3.922 מיליון שקל ברבעון הקודם (רבעון אחרון של 2017). זה קשקוש, חבל אפילו לבזבז מילים. ברבעון השלישי המחיר של דירה כזו היה 4.32 מיליון שקל – עוד קשקוש, כן בטח , ירידה של 20% בחצי שנה. בקיצור, לא רציני, עדיף שמידע כזה לא יוצג.

ועוד להיט – מחירי הדירות ירדו מרבעון אחרון של 2017 לרבעון ראשון של 2018 – מחדר בודד ועד 6 חדרים (כמעט באופן גורף) אנא הציצו בטבלה. אבל במדע הסטטיסטיקה (כאמור – יש שקר, יש שקר ארור ויש סטטיסטיקה) יש מצב שלמרות שהדירות ירדו (הקבוצות לפי גודל חדרים), בסה"כ (אתם יושבים?) – מחיר הדירה הממוצע עלה! נו באמת, I rest my case, מקווה שהפעם זה ברור יותר – הדטה לא רציני (מעבר לדיליי בנתונים, מעבר לטעויות, מעבר לארעיות שבנתונים), העיבוד לא רציני, התוצר לא רציני. ככה לא בונים מדד.

רגע, רק שתבינו – סטטיסטית זה אפשרי, זו לא טעות של הלמ"ס, זו טעות שלנו שאנחנו מסתמכים על הנתונים האלו, נתונים שלא ניתן להבין מהם בשורה התחתונה מה קרה בתל אביב – מחירים ירדו או עלו? ואני מכין תרופה למכה – בלמ"ס יגידו אז תשאל אותנו? נו באמת, מה יש פה לשאול ולמה לשאול? האם רמי יוסף מרעננה יכול לפנות אליכם אם הוא לא מבין משהו במדד? האם טענו לו? הכל אמור להיות ציבורי – ואני נשען על המידע הציבורי שלכם. יש בעיות, יש דברים לא ברורים, תשקיעו ותסבירו. לא רק כשפונים אליכם מהעיתון.

ולסיום עניין המדדים – אתם יודעים כמה מדדים שקשורים לתחום הדיור, הלמ"ס מפרסמת? יש את מדד מחירי הדירות, יש את מדד מחירי הדירות החדשות, יש את מדד מחירי הדיור, את מדד שירותי הדירות בבעלות דיירים ואת מדד שכר הדירה, ולקינוח את המדד החשוב – מדד תשומות הבנייה. כל מדד מבטא משהו שהוא לא בהכרח מובן מהכותרת שלו – הידעתם למשל שמדד שירותי דיור בבעלות דיירים הוא בכלל מדד שמבטא שינויים בשכר דירה של שוכרים שמחדשים את החוזה, ומדד מחירי הדיור הוא מדד שמבטא את השינוי בעלויות הכוללות של החזקת הדירה?

וממש ממש לסיום החלק הארוך של הלמ"ס – כל המדדים האלו מתפרסמים ב-15 בחודש, אבל האתר של הלמ"ס לא עומד בעומס דווקא כשצריך אותו. כבר שנים שבזמן פרסום המדד, אין אתר ללמ"ס במשך שעה- שעתיים. בושה, חוצפה – תבחרו אתם.

כחלון נגד האינטרסנטים – באמת?

התוכנית של כחלון – אמיצה ככל שתהיה, היא כאמור סוג של טיפול זמני, טיפול אפילו ממוקד, אבל לא טיפול שורש שיכול לשנות סדרי עולם. הדרך הנוכחית למלחמה במחירי הדירות – תוכנית הדגל של מחיר למשתכן עולה לנו הרבה כסף (הרבה יותר ממה שמספרים לכם באוצר – על זה בפעם אחרת) והיא סוג של אירוע חיצוני, חד פעמי – אירוע שלא צריך להילקח בחשבון לאורך זמן.

מחיר למשתכן גורמת בנקודת זמן הנוכחית לשלושה תהליכים – ירידה במחירי הדירות החדשות (וכבר מספרים) שכן דירות מחיר למשתכן הן חלק מהדירות החדשות; ירידה במחירי הדירות הסמוכות (מסכנים החברים בנהריה, קרית מוצקין, ראש העין ועוד…), וירידה כוללת בביקושים – רבבות משפחות זכו במחיר למשתכן ומחכות להגרלות ועשרות אלפים נוספות מחכה שכחלון יוריד את המחירים באופן גורף. הירידה בביקושים עשויה להוביל לירידה במחירי הדירות – אבל, כל מה שאתם רואים עכשיו וגם מה שתראו בחודשים הבאים, זה חצי בלוף.

לחברים בממשלה יש באמת יכולת להשפיע על מחירי הדירות – הם יכולים להפשיר קרקעות בהיקף ענק, הם יכולים לבטל מיסים, הם יכולים להביא לכאן חברות זרות ויעילות, הם יכולים להביא לכאן פועלים; להאיץ עוד יותר את הפרויקטים של פינוי בינוי ותמ"א 38 (וזה כן יכול להוריד מחירים לאורך זמן), והם יכולים לטעון מול המיקרופונים שהם עושים הכל, ולא לעשות הכל – וזה מה שקורה עכשיו.

המשחק עכשיו הוא פוליטי לחלוטין. זה כבר ממש לא כלכלה, ולא עניין של מחירי דירות. זה עניין של תדמית. מה הציבור חושב? כחלון שם את עתידו הפוליטי על התוכנית, והוא יעשה הכל כדי שהתדמית תהיה טובה. הוא באמת רוצה להוריד את מחירי הדירות – רואים לו את זה בעיניים. אבל, התוצאות עד עכשיו הם רחוקות מלהשביע רצון – 123 אלף איש נרשמו לתוכנית מחיר למשתכן, 53 אלף איש דירות בתהליכים שונים, וכ-45 אלף איש זכו, מתוכם מעטים קיבלו דירה, הרוב יקבלו אותה כנראה עוד שלוש שנים במקרה הטוב.

מה יהיה עוד שנתיים – נניח שבמחיר למשתכן יהיו 200-250 אלף זכאים, ונניח (וזה אופטימי) שיהיו 100 אלף זכאים שזכו בדירה. נו, אז מה? אנחנו מדברים על שוק שצריך מדי שנה 60 אלף דירות לפחות, אנחנו בשוק שיש בו משפרי דירות (כמה רבבות טובות בשנה). אז מחיר למשתכן עם כל הבעיות שלה (דירות במקרים מסוימים נחותות יותר, דירות של מיני משקיעים, עלות רכישה גבוה מהמתוכנן בעיקר בגלל מדד תשומות הבנייה, בניינים שלמים של דירות להשכרה ועוד) תפתור ל-100 אלף במצטבר את בעיית הדיור, כלומר ממוצע גס של 25 אלף דירות בשנה. זה המון, זה מרשים, אבל זה יכול לעזור לשוק לתקופה מוגבלת. דווקא העודף ביטחון של שר האוצר, והמלחמה הנחושה שלו בכל האינטרסנטים (לגישתו) מספקת לחלק גדול מהציבור ביטחון שהמחירים יירדו, וכגודל הציפיה כך גודל האכזבה.

אגב, כשבחברה ציבורית יש אירוע חד פעמי (אפילו מתמשך) היא מנטרלת אותו בדוחות הכספיים שלה, הוא מחוץ למשחק. מחיר למשתכן על כל השלכותיו הוא אירוע חד פעמי מתמשך, אין לו מקום להיות בתוך הנתונים השוטפים והתפעוליים של האוצר ושל הלמ"ס. אלא בנפרד, מה גם שמדובר במוצר אחר – בדירה אחרת.

אבל אני לא מתיימר להיות נביא – המחירים לא באמת ירדו משמעותית ובאופן נחרץ, בעבר, אבל לגבי העתיד – הכל אפשרי. מר כחלון משתמש טוב בפסיכולוגית המונים, וזה כלי רציני מאוד להפחתת מחירים. אז בינתיים אחרי עליות של מאות אחוזים, לא כדאי להתרגש מירידה במדד של כמה אחוזים, מה גם שהיא מגובה בנתונים בעיתיים. אבל לגבי העתיד – הכל פתוח. רק שבסוף הכלכלה מנצחת. הפסיכולוגיה משפיעה, הפסיכולוגיה חשובה, אבל בסוף זה עקומת היצע מול עקומת ביקוש – כן, זו הכלכלה, טמבל.

הערת שוליים – לפני כשנתיים אמרו באוצר – "נפלאות הלמ"ס נשגבות מבינתנו" בתגובה לעדכון באומדן הצמיחה לרבעון הראשון של שנת 2016. מאז היו הרבה טענות וטיעונים נגד מדידת הלמ"ס גם בשיעור הצמיחה, גם במדד המחירים לצרכן וגם במדד מחירי הדירות. ועדיין – הנתונים כאמור לעיל נראים לא הגיוניים בשטח. אולי סטטיסטית הם נכונים אבל צריך לחבר אותם לשטח. אחרי הכל, הנתונים האלו אמורים לעזור לאנשים בשטח לקבל החלטות.

הרווחים הפנומנליים של חברות הנדל"ן

למה הרווחים האלו לא צפויים להימשך? מה חושבת הנהלת אזורים על מחירי הדירות? ואיזה חברות קטנות בתחום הפכו לענקיות?

חברת אזורים אחת מיזמיות הנדל"ן הגדולות בארץ הציגה במקביל לדוחות הכספיים לרבעון הראשון, את האני מאמין שלה – "מצב השוק ונקודת המבט שלנו". אז נכון, תקראו את זה עם זהירות – יש לה אינטרס ברור, היא רוצה בעליית מחירים, היא רוצה בכישלון מחיר למשתכן. אופס, רגע, האינטרס שלה בעצם לא כל כך ברור – לצד הפרויקטים הרגילים שלה, היא שחקנית גדולה בפרויקטים של מחיר למשתכן (כמחצית מהדירות בהקמה בחברה הם דירות במחיר למשתכן).על פניו, נראה שחלק מאוד מרכזי מהרווח העתידי שלה יגיע ממחיר למשתכן. אז אולי היא בכל זאת אומרת אמת?

הנה האני מאמין של הנהלת החברה: מבחינת הביקוש לדירות – "צמצום זמני של הביקוש. צמצום פעילות המשקיעים. פרסום הגרלות שמקבעות עסקאות עתידיות". בצד ההיצע – "שיווק קרקעות בעיקר במסגרת מחיר למשתכן. קיטו בהתחלות בנייה, היצע יורד".

לגבי הטווח הקצר מעריכים באזורים – "תהיה ירידה בהיקף העסקאות בשוק, לצד יציבות ברמת המחירים".

ובטווח הבינוני והארוך הם מצפים למגמות האלו – "אי הוודאות מחלישה קטנים ומחזקת גדולים. אי הוודאות מקטינה התחלות בנייה. הביקוש לדירות יציב כפי שהיה". וכן הם מעלים שאלות – "מחיר למשתכן – עד מתי? מחיר למשתכן – איפה וכמה?".

ועל רקע זה, אזורים פונה לשני תחומים עיקריים – מחיר למשתכן והתחדשות עירונית. החברה מגדירה את הפרויקטים של מחיר למשתכן כמנוע צמיחה לטווח הקצר (קצר בנדל"ן זה כמה שנים טובות), כשמנוע הצמיחה לטווח הבינוני והארוך הוא התחדשות עירונית.

והאמת, נשמע הגיוני – כמה זמן יוכלו להמשיך עם תוכנית מחיר למשתכן שעולה לנו הרבה כסף. הרי מדובר בתוכנית שבה לוקחים את המשאב של כולם ונותנים אותו לקבוצה מסוימת. האם אני צריך לממן דירה שהוגרלה לזוג צעיר מחדרה? אני מעדיף שהכסף שלי שמופנה לזוגות צעירים יעבור בצורה שיוויונית יותר. ובכלל – על פי המסתמן העלות הכוללת של פרויקטי מחיר למשתכן עולה משמעותית על מה שהוגדר בהתחלה.

ובכלל – האם ביום שאחרי כחלון במשרד האוצר, התוכנית תימשך? אחרי הכל – הכל פוליטי.

הדוחות של שיכון ובינוי – הפעילות המגורים בארץ מצילה אותם

גם שיכון ובינוי פרסמה דוחות לרבעון הראשון, ומה שמציל אותה זה פעילות יזמות הנדל"ן המקומית. לצד פעילויות הפסדיות כשברקע שאלה קיומית בנוגע לעסקי התשתיות באפריקה ודרום אמריקה, מחזיקה שיכון ובינוי באחת מחברות יזמות הבנייה הגדולות בארץ. הפעילות הזו היתה ועדיין מאוד רווחית.

מצב דומה קיים באפריקה – קבוצת החזקות כושלת שהנכס היחיד שהצליחה להשביח משמעותית הוא אפריקה מגורים (גם אפריקה נכסים שפועלת באירופה השביחה, אבל אל כמו מגורים).

ובכלל – הקבלנים בחמש השנים האחרונות פשוט חוגגים עלינו – גם שיכון ובינוי, גם אזורים, גם אפריקה מגורים. אבל בעיקר חברות נדל"ן קטנות ובינוניות ובעיקר גמישות שעשו לגדולות בית ספר – דמרי היה עד לפני עשור קבלן בינוני (גדול יחסית בדרום), היום הוא משקיף מלמעלה על אזורים ושיכון ובינוי כשהחברה הציבורית שווה מעל 1 מיליארד שקל.

פרשקובסקי היתה חברה אלמונית עד שכמה פרויקטי ענק הפכו אותה לרווחית ביותר בתחום, ולחברה של מאות מיליוני שקלים. דוניץ חברה משפחתית שבודדים קראו את הדוחות שלה, עושה עשרות מיליונים בשנה ושוויה זינק בשנים האחרונות. ויש נוספות לרבות חנן מור ורוטשטיין.

ואלו רק חברות ציבוריות (יש עוד כמובן), ומה אם כל עשרות החברות הפרטיות –

בקיצור, עליית מחירי הדירות, הניבה ליזמים מיליארדים רבים – על פי הערכה גסה – 4-5 מיליארד שקל בשנה, עשרות מיליארדים בגאות של עשר השנים האחרונות.

זה ייפסק, מחירי הדירות גבוהים והם צפויים בעתיד לרדת או לפחות להפסיק לעלות (בינתיים כאמור זה לא ירידות אמיתיות/ משמעותיות) וזה מכיוון שלאנשים פשוט אין כסף לקנות דירות כאלו. בינתיים הילדים משתמשים בכסף של ההורים ומקדימים ירושות, אבל זה הרי לא יכול להימשך. בהתאמה הרווחים של החברות האלו צפויים לרדת.

עם זאת, בינתיים התוצאות של הרבעון הראשון היו אצל רוב החברות האלו טובות.

האיום הגדול על שופרסל – אמזון

שופרסל הפכה להיות גורילה מקומית, גם באינטרנט. אבל שם האיומים גדולים בהרבה מהתחרות מול רמי לוי ויינות ביתן

אתם זוכרים ששופרסל היתה במשבר? זה היה רק לפני כשלוש שנים. עכשיו שופרסל בשיא, ודווקא עכשיו היא צריכה להיזהר יותר מתמיד, ולא מרמי לוי או יינות ביתן. אבל לפני האיום, נחזור למשבר שהפך להזדמנות גדולה.

לפני שלוש שנים (אולי קצת יותר), כשהתחרות החריפה בתחום רשתות המזון פגעה בכולם, שופרסל הפסידה כסף, ועברה רה ארגון משמעותי, כולל פיטורי עובדים וצמצום מספר הסניפים. אבל, זה היה כלום לעומת המצב של מגה שקרסה ונמכרה בנתחים – הנתח הגדול נמכר ליינות ביתן, וחלקים קטנים יותר נמכרו לויקטורי, לטיב טעם (טבע עדן מרקט) ונוספים.

הצרות של מגה, הפכו להזדמנויות של שופרסל. מגה, החלשה, הלכה ודעכה ולא היתה גורם תחרותי בשוק קמעונאות המזון. תהליך ההידרדרות וכינוס הנכסים שלה היה ארוך, מייגע, ומאבד ערך – מגה הלכה והתכווצה, ושופרסל, במקביל, הלכה והתאוששה.

הפכה משבר להזדמנות

זה נמשך גם אחרי שסניפי מגה עברו ליינות ביתן (ונוספים), וזה נמשך בעצם עד היום. שופרסל נמצאת בתקופת השיא שלה. הדוחות הכספיים שפורסמו לאחרונה, מעידים על כך – הרווח התפעולי ברבעון הראשון הסתכם ב-113 מיליון שקל, על הכנסות של 3.17 מיליארד שקל, לעומת רווח תפעולי של 110 מיליון שקל על הכנסות של 2.9 מיליארד שקל ברבעון המקביל. אז נכון, על פניו לא שיפור מדהים בתוצאות, אבל ההשוואה בין הרבעונים לא מדויקת משתי סיבות (בכיוונים מנוגדים).

ברבעון הראשון של 2018 היו מכירות מוגברות בשל עיתוי חג פסח, בעוד שברבעון המקביל, פסח חל ברבעון השני,כך שבצפוי היה שהרבעון השני יהיה חזק יותר; ועדיין – מדובר ברבעון הראשון אחרי ששופרסל בלעה את ניופארם. אחרי הרכישה יש תהליך של התארגנות מחדש, כשלרוב זה גם מתבטא בתוצאות העסקיות. בפועל, התוצאות היו טובות מהציפיות של השוק (המניה הוסיפה באותו היום 3%).

שופרסל עברה את השלב הראשון של הטמעת ניופארם בשלום, אבל זה לא אומר כמובן שההטמעה הושלמה, זה לא אומר שלא יהיו הוצאות רה ארגון והוצאות קשורות לרכישה בהמשך. זה כן אומר שהיא הפכה לגורילה בתחומה. היתה גדולה עוד קודם ועכשיו בכלל – ענקית של מזון שהפכה למאוד דומיננטית גם בתחום הדראגסטור. אגב, גם רמי לוי החליט לאחרונה להיכנס לתחום עם רכישת גודפארם, אבל מדובר בגוף קטנטן יחסית בתחום.

כשאתה גדול אתה נהנה מיתרון לגודל – לא צריך שני מנכ"לים לנהל את שופרסל וניופארם – צריך אחד. צריך אחד גם אם הרשת תגדל פי שתיים – כלומר, הוצאות ההנהלה/ מטה משרתות תפעול הרבה יותר גדול. ובכלל – שורה ארוכה של הוצאות שמוגדרות – "הוצאות קבועות", לא עולות כאשר אתה גדל, והמשמעות העסקית היא שהרשת מרוויחה יותר על כל סניף, על כל מוצר. גודל זה כוח.

הכוח של שופרסל נמצא, ככל הנראה בניהול – ושאפו לאיציק אברכהן שהצליח להבריא את הרשתץ ולהביא אותה למקום שבו היא נמצאת היום. הנהלת החברה סימנה כבר לפני שנים שני מנועי צמיחה – המותג הפרטי והמכירות דרך האינטרנט. המותג הפרטי הוא הצלחה – 24% מהמכירות של שופרסל הן כבר מכירות דרך מותג פרטי והשיעור הולך וגדל. מעבר לכך, המותג הפרטי לא כולל את הירות והירקות שהם גם סוג של מותג פרטי, כך שבפועל, על פי הנהלת החברה מוצרים של מותג פרטי מהווים יותר מ-30% מהמכירות המצרפיות.

מכירות דרך מותג פרטי הן מכירות בשיעור רווחיות גבוה יותר ממכירת "מוצרים רגילים" שכן שופרסל עצמה מייבאת את המוצרים או רוכשת אותם מהספקים במסגרת הסכם מותג פרטי (OEM ) ובהגדרה ברכישות כאלו מדובר במחיר נוח יותר לשופרסל (וגם לצרכן הסופי).

ענקית אינטרנט מקומית

אבל הסיפור הגדול בשופרסל הוא כנראה – המכירות דרך האינטרנט. מכירות האונליין עלו ברבעון הראשון ל-14% ממכירות הרשת – לעומת פחות מ-12% ברבעון המקביל אשתקד, כשלפני שנתיים זה היה מתחת ל-8%. היעד הוא להגיע ל-25% מהמכירות בטווח של 4 שנים. זה המון מיליארדים, זה דורש השקעה גדולה בלוגיסטיקה ושופרסל מהמרת על זה בגדול (דיווחה על השקעה של 600 מיליון שקל במרכז לוגיסטי חדש). בעתיד היותר רחוק הרשת הזו יכולה גם למכור דרך הרשת 50% מההיקף המכירות הכולל שלה, ובעצם למה לא 90%? האינטרנט זה העתיד.

אז שופרסל נמצאת שם, והיא לא לבד. אמנם רשתות המזון האחרות התעוררו מאוחר והן צולעות מאחורי שופרסל, אבל העולם הדיגיטלי כבר כאן. באופן מעט מוזר שופרסל כמעט וללא תחרות משמעותית באונליין – רמי לוי פיתח את האתר שלו באיחור רב, והוא לא מצליח לספק חווית משתמש כמו בשופרסל כמו גם – נערכת המשלוחים שלו חלשה ביחס לשופרסל. היתר נמצאים שם אבל בערך באותו מיצוב של רמי לוי, וחלקן אפילו במיצוב חלש יותר – גם בהיבט אתר המכירות וגם בהיבט הלוגיסטי.

אבל רשתות המזון דווקא נדירות. רוב הרשתות בתחומים האחרים, וזה בולט באופנה, נמצאים ברשת – עדיקה שנרכשה על ידי גולף והונפקה לאחרונה היא שחקנית גדולה בתחום ההלבשה והאופנה, ]וקס הקימה לאחרונה את טרמינלX שאמור להוות תחרות גדולה לעדיקה, ובכלל – כל חנות גדולה שמכבדת את עצמה ובטח שרשת – נמצאת באינטרנט. היום קונים הכל דרך האינטרנט ומערערים על המוסכמה שבמכירה פנים אל פנים. אפילו הבנקים כבר שם והם מגבירים נוכחות. רק שבדרך יהיו גם חללים.

האם אמזון תתחרה בשופרסל?

העולם הדיגיטלי לצרכן הוא חלום – יותר נוח, יותר פשוט, יותר מהיר. נו, למה שאצא עכשיו מהבית לעשות קניות? למי יש זמן וכח בשביל זה? מזמינים דרך האינטרנט וזה מגיע, ובעתיד זה יגיע הרבה יותר מהר. אבל בעולם הדיגיטלי הרשתות (רשתות המזון ובכלל) לא יצטרכו כל כך הרבה סניפים (ומה עם הקניונים והמרכזים שנשענים על קניות מרשתות?); הרשתות גם לא יצטרכו כל כך הרבה עובדים (הרבה מאוד אנשים ילכו הביתה!)…וגם אנחנו – הצרכנים – לא נצטרך כל כך הרבה רשתות. שופרסל מהמרת על העולם הדיגיטלי וכנראה שבצדק מבחינתה, אבל בעולם הדיגיטלי היא כבר לא שופרסל הענקית, היא שופרסל הפצפונת – שם, בדיגיטל השחקנית הבולטת היא אמזון, וכשיש מפלצת קמעונאות כמו אמזון, מי צריך את שופרסל?

אז אולי הדיגיטל זה בכלל גול עצמי של שופרסל. אולי ענקיות האינטרנט ישלטו גם במכירות של מוצרי מזון דרך האינטרנט. היו סימנים וידיעות שאמזון רוצה להיכנס לשוק המקומי ומחפשת מרכזים לוגיסטיים, ולמרות שהפוקוס של אמזון נמצא במקומות אחרים ופחות במזון, זה בהחלט יכול להוות איום. וזו לא רק אמזון – יש שפע של ענקיות אינטרנט וענקיות קמעונאות עם נוכחות אינטרנטית שיכולות להקים כאן מרכז לוגיסטי ענק וסניף אינטרנט אחד – הלוגיסטיקה מסובכת, הסניף זה קלי קלות, ובסה"כ זה מהלך בהחלט אפשרי. דווקא אותן רשתות בלי נוכחות אינטרנטית יכולות להיות המעיין לוגיסטיקה של הגוף האינטרנטי ולהיות גוף דומיננטי מול שופרסל.

ובכלל – ברגע שהמכירות שלך נעשות דרך הרשת, אין לך שיווק, אין לך סניפים ליד בתים של אנשים, אתה תלוי באופן מוחלט בעוד ענקית – גוגל. כדי שאנשים יגיעו לאתר שלך ויקנו אצלך ולא אצל הקולגה, אתה צריך להיות מקודם בגוגל. זה מגרש אחר לגמרי משיטות השיווק הנוכחיות, והכי חשוב – זה מעמיד אותך, כחנות/ רשת בתלות אדירה – גוגל קובעת הכל. היום אתה מופיע ראשון בביטוי – "איפה הסל הכי זול?" ומחר אתה שלישי, והמכירות יורדות ב-50%.

אז שופרסל נשאבת למשחק הדיגיטלי, אלא ששם זה כבר לא המגרש הביתי שלה – זה משחק חוץ.