בית ההשקעות מיטב דש מפרסם היום סקירת מאקרו כלכלית, ומעדכן כלפי מעלה ל-0.6% את התחזית למדד של חודש אפריל בעקבות עליית מחירי הפירות והירקות

בית ההשקעות מיטב דש מפרסם היום סקירת מאקרו כלכלית, ומעדכן כלפי מעלה ל-0.6% את התחזית למדד של חודש אפריל בעקבות עליית מחירי הפירות והירקות.

אלכס זבז'ינסקי ממיטב דש כותב בסקירתו, כי השכר השוטף במשק עולה באיטיות. התרומה העיקרית להאצת הגידול בסך השכר הריאלי נובעת מהאינפלציה השלילית. האשראי הצרכני, כולל המשכנתאות, ממשיך לגדול בקצב גבוה ולתמוך בצריכה הפרטית. גם גידול באשראי העסקי מעיד על התרחבות בפעילות המשק. נמשך גידול מהיר בהשקעות הישירות של הזרים במשק. כאמור, מיטב דש מעדכנים עדכנו כלפי מעלה ל-0.6% את התחזית למדד של חודש אפריל בעקבות עליית מחירי הפירות והירקות.

הקרנות המסורתיות – גיוס של 60 מיליון שקל בשבוע החולף

מיטב דש מציינים כי תלילות העקום בישראל עלתה והגדילה אטרקטיביות של האג"ח הארוכות על פני הבינוניות: הרקע לעליית התשואות בישראל היה דומה לאירופה- תשואות נמוכות מדי למצב הכלכלי הקיים. לכן, עליית התשואות בישראל הייתה דומה יותר לזו של גרמניה, תוך עלייה חדה יחסית בתלילות העקום. תוואי הריבית החזויה בישראל עדיין נמוך משמעותית מאשר בארה"ב. בעקבות עלייה בתלילות, במיוחד בחלק 5Y/10Y, אמצע העקום הפך לעוד יותר נחות יחסית לקצוות. אנו ממליצים על המעבר מהאג"ח הקצרות והבינוניות לאג"ח הארוכות תוך הארכה קטנה של המח"מ לכ-4 שנים.

"ידיים חלשות" של קרנות הנאמנות מחזיקות במשקל שיא מאז המשבר בשוק הממשלתי: בשוק האג"ח המקומי גדלה חשיפה "לידיים חלשות" של הציבור באמצעות קרנות הנאמנות. משקל האג"ח הממשלתיות המוחזק ע"י הקרנות עלה לרמה הגבוהה ביותר מאז המשבר. לעומת זאת, חשיפת המוסדיים לאג"ח הממשלתיות קטנה בחצי השנה האחרונה. במצב זה ירידות חדות וממושכות בשוק האג"ח עלולים להוביל לפדיונות גדולים מהקרנות ולהגביר את הירידות.

תחזית מדד המחירים לאפריל – עלייה של 0.3% עד 0.6%; ממוצע תחזיות 0.5%

בנוסף מתייחסים מיטב דש לנתוני המאקרו שפורסמו בארה"ב, ומציינים כי נתוני שוק העבודה האמריקאי ממחישים שהעצירה בהתרחבות בחודש מרץ הייתה כנראה זמנית. הנתונים משאירים על השולחן את כל האפשרות להעלאת הריבית. גם גידול באשראי הצרכני בארה"ב התאושש אחרי נפילת החורף.

בנוסף מציינים מיטב דש כי התחזקות האירו, עלייה בתשואות ועלייה במחירי הנפט יכולים להאט במקצת את המשך ההתרחבות בכלכלה האירופאית, אך לא בצורה משמעותית. נתוני סחר החוץ ונתוני האינפלציה בסין ממשיכים להצביע על האטה בפעילות ומזמינים הפעלת תמריצים נוספים מצד השלטונות. כמו כן, גם לאחר עליית התשואות באירופה, הן עדיין נמוכות מדי למצב הכלכלי הנוכחי ביבשת.

לא רק עליית התשואות באירופה, אלא גם הזהרות בכירי ה-FED מפני הסיכונים הפיננסיים דחפו את התשואות האמריקאיות לעליות. תוואי הריבית הגלום בחוזים בארה"ב עדיין נמוך משמעותית מתחזית ה-FED.

ההמלצות המרכזיות של מיטב דש:

"בעקבות העלייה בתלילות העקום, אנו ממליצים להעלות מעט את מח"מ התיק לכ-4 שנים. כמו כן, בעקבות העלייה בציפיות האינפלציה הגלומות, פחתה האטרקטיביות של הצמודים הקצרים. אנו ממליצים לרכז את ההחזקה באפיק הצמוד במח"מים בינוניים".

אביבית מנה קליל, מנכ"ל משותף בכנס ה-16 של אופנהיימר ישראל: "סימני בועה בולטים אולי יותר בשוק החברות הפרטיות ובהקפי השווי שבהן מגוייס כסף"

הכנס השנתי ה-16 של אופנהיימר בישראל נערך בשעות אלו בת"א. אביבית מנה קליל, מנכ"ל משותף באופנהיימר ישראל, פתחה את הכנס בהתייחסות לחברות הישראליות הנסחרות בחו"ל, ואמרה כי "בזכות החברות הישראליות המובילות הנסחרות בחו"ל אנחנו בריאים, יפים, מאובטחים, ממחושבים, מקושרים, מנווטים, בעלי מטבחים מסוגננים וחלקנו – חלק קטן – גם עשירים".

באשר למצב השווקים אמרה מנה-קליל "בעיניי, איננו נמצאים באופוריה של השוק הטכנולוגי כמו ב- 1998-2000. מכפיל הרווח העתידי של הנסדאק הוא אמנם 19, לא פורץ את הסקאלה, אבל בטווח העליון של שנים רבות אם ננטרל את תקופת בועת הטכנולוגיה. לאור וותיקותי בשוק אני חייבת לציין שמבחן נהג המונית עבד חזק ב- 1999 וכרגע אין לו כל סימן בשטח. סימני בועה בולטים אולי יותר בשוק החברות הפרטיות ובהקפי השווי שבהן מגוייס כסף. למשל, אובר גיוס לפי 18 מיליארד דולר, דרופבוקס לפי 10 מיליארד דולר, Air bnb מדברת על גיוס לפי שווי שיא של 20 מיליארד דולר".

דבריו של סמנכ"ל הכספים של טבע בכנס אופנהיימר

אייל דשא, סמנכ"ל הכספים של חברת טבע, דיבר בכנס השנתי של אופנהיימר: "אנחנו מאמינים שעסקת מיילן תייצר קונסולידציה בעולם הגנרי, ושזו עסקה נכונה לטבע, למיילן ולבעלי המניות של שתי החברות. זה מסוג העסקאות הנדירות שיודעות לייצר ערך משמעותי לבעלי המניות של שתי החברות – וברמת סיכון נמוכה. יש לנו מפת דרכים מאוד ברורה להשלמת העסקה, אנו נחושים ומחויבים אליה וחושבים שזו עסקה נכונה. נושא ההגבלים העסקיים לא הולך להוות מכשול".

טבע ממשיכה להיות מחויבת למימוש עסקת מיילן: משיקה מצגת מעודכנת

דשא הוסיף ואמר: "מיילן הגישה הצעת רכישה לפריגו Perrigo. כל מי שמנתח את ההצעה הזו לא מצליח להבין את הערכים הכלכליים מאחורי עסקה כזו, שבמקרה הטוב תייצר תרומה שולית לגידול הרווח במניה של מיילן אחרי 4 שנים. ההצעה של טבע לבעלי המניות של מיילן היא ללא ספק עדיפה על כל חיבור בין מיילן לפריגו – שיש לנו גם סימני שאלה לגבי הערך האסטרטגי שלו, כי אלו שתי חברות שקיימות בעולמות שונים מאוד. אנו רואים קונסולידציה של הלקוחות בתעשיה. ב 2013 יש גידול משמעותי בריכוזיות של התעשיה (מול 2009). מול ריכוזיות כזאת צריך להעמיד גם ריכוזיות בעולם היצרני – וזה אחד הרעיונות מאחורי העסקה".

דשא התייחס גם לקופקסון ואמר: "ברבעון הראשון של 2015, אחוז הקופקסון מסך כל הרווח של טבע ירד ל-36% : וזה חיובי בעיננו. התלות של החברה במוצר יחיד משתחררת, אנו ממשיכים להתפתח גם למקומות וכיוונים אחרים. אנו מסתכלים קדימה לשנת 2017 , שתהיה שנת המפנה. משם ואילך אנו רואים את כל פרוטפוליו המוצרים הייחודיים שלנו עובר את מה שנקרא "צוק הפטנטים" ומתחיל לצמוח".

טבע: אופנהיימר מעלים את תחזית הרווח למניה לשנת 2015 בכ-2.5%

דבריו של מנכ"ל נובה, בכנס אופנהיימר

איתן אופנהיים, מנכ"ל נובה, אמר בכנס אופנהיימר כי: "נובה מנסה לגוון כמה שיותר את המוצרים שלה, והסיבה הראשונה לכך היא טכנולוגית – אנחנו מקווים שהמכירות שלנו לשוק הסמיקודנקטור יגדלו מסדרי גודל של 5% שאנו נמצאים כיום לכ- 10%. המהפיכות של הסמיקונדקטור נמצאות בגודל הצ'יפים, ונובה ידעה תמיד להיכנס לשווקים הללו: אנחנו נמצאים בפיתוחים של 10 ו- 7 ננומטר. לנובה יש 4 פרמטרים שבהן אנחנו מודדים את עצמנו: גידול אורגאני, שותפות עם הלקוחות, גידול אנ-אורגאני וגיוון המוצרים. אני שמח לומר שאנחנו גדלים בכל אחד מארבעת הפרמטרים הללו".

דברי סמנכ"ל הכספים של Re-Walk בכנס אופנהיימר

קווין הרסברגר, סמנכ"ל הכספים של Re-Walk סיפר בכנס אופנהיימר כי: "בנינו רשת בינלאומית של מכירות, בארה"ב, באירופה וגם במזרח, ואנחנו מתכננים להגדיל את קהלי היעד שלנו. אנחנו פונים לקשת רחבה יותר של חולים, לא רק לנכים המשתמשים בכסאות גלגלים. למעשה אנחנו פונים כיום לכל מי שיש לו קשיי ניידות כמו פציעות, שבץ, מחלות לב, מחלות שרירים וכו'".

הרסברגר הוסיף: "המכשיר שלנו כיום משמש במרכזי החלמה, אבל אנחנו רואים את השימוש שלו בעתיד גם בקהילה, לשימוש אישי יום-יומי של חולים. כיום יש כבר מספר ביטוחי בריאות פרטיים שמכסים את השימוש במכשיר, ואנחנו מגדילים את אפשרויות המימון. אנחנו רואים בשימוש במכשיר שהוא תורם לבריאות של החולים, אפילו בפרמטרים כמו הגדלת מסת השריר של החולים והקטנת השימוש שלהם במשככי כאבים. בימים אלה אנחנו מפתחים במקביל את הדור הבא של המכשיר, שיהיה קל משקל יותר, קל להפעלה ובעל אפליקציות נוספות".

אוצר: רג'ואן גרייב, סגן בכיר לממונה על שוק ההון במשרד האוצר, פורש מתפקידו גרייב היה אחראי על תחום ביטוח החיים וקופות גמל באגף שוק ההון

משרד האוצר מדווח הבוקר כי רג'ואן גרייב, סגן בכיר לממונה על שוק ההון, ביטוח וחיסכון במשרד, הודיע היום על פרישה מתפקידו. רג'ואן גרייב היה אחראי על תחום ביטוח החיים וקופות גמל באגף שוק ההון.

גרייב שהיה שותף מרכזי בהובלה ויישום של רפורמות משמעותיות בתחום החיסכון הפנסיוני, פעל במטרה להגביר את השקיפות והתחרות בשוק, ולחזק את מעמדו של החוסך אל מול הגופים המוסדיים. משרד האוצר מדווח כי בין היתר, גרייב היה שותף מרכזי בהחלת מודל חיסכון תלוי גיל, הורדת דמי הניהול בחיסכון הפנסיוני, ביטול מקדמים מובטחים בביטוחי מנהלים ופיתוח כלים צרכניים המסייעים לחוסכים לקבל מידע אישי כמו פיתוח אתר גמל נט להשוואות תשואות של קופות גמל, הקמת האתר למציאת כספים אבודים, פישוט הדוח השנתי לחוסכים ועוד.

אגף שוק ההון, ביטוח וחיסכון באוצר מפרסם את נתוני הגמל נט, הפנסיה נט והביטוח נט לפברואר 2015

גרייב, בן 39, בוגר כלכלה באוניברסיטה העברית ומוסמך במנהל עסקים, עבד באגף 14 שנים. הוא החל ככלכלן במחלקת קופות גמל ולאחר מכן ניהל את המחלקה. בשנת 2010 מונה לסגן בכיר האחראי על תחום החיסכון הפנסיוני. בנוסף, גרייב מכהן כדירקטור מטעם משרד האוצר בחברת מקורות הייזום.

הממונה על שוק ההון, דורית סלינגר הודתה הבוקר לרג'ואן גרייב על שנות עבודתו המסורות באגף ועל תרומתו הרבה לפיתוח החיסכון הפנסיוני בישראל, ואיחלה לו הצלחה רבה בהמשך דרכו.

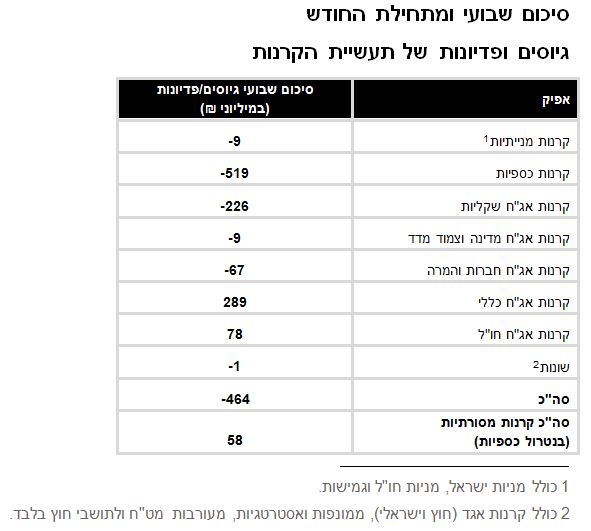

מיקי סבטליץ ממיטב דש בסיכום שבועי של נכסי תעשיית קרנות הנאמנות: המשקיעים לוקחים אויר: הקרנות המסורתיות רשמו השבוע גיוסים קלים של כ-60 מיליון ₪ בלבד

מיטב דש מפרסמים היום סיכום שבועי של נכסי תעשיית קרנות הנאמנות; בית ההשקעות מדווח כי השבוע שנפתח בגיוסים ניכרים נמשך בפדיונות גדולים ביומיים האחרונים. על פי נתוני מיטב דש המשקיעים "לוקחים אויר", והקרנות המסורתיות רשמו השבוע גיוסים קלים של כ-60 מיליון ₪ בלבד. זאת, לאחר גיוסים של כ-145 מיליון ₪ בקרנות המחקות אל מול פדיונות של כ-90 מיליון ₪ בקרנות המנוהלות וכ-520 מיליון ₪ בקרנות הכספיות.

מיטב דש מדווחים כי בראש המגייסות השבוע: קרנות אג"ח כללי (290 מיליון ₪) וקרנות אג"ח חו"ל (80 מיליון שקל). הבולטות בגיוסים בקרנות המחקות הן קרנות מחקות על מדדי אג"ח כללי (100 מיליון ₪) וקרנות מחקות על מדדי מניות בארץ ובחו"ל (40 מיליון ₪).

הקרנות המסורתיות רושמות באפריל גיוסים של כ-4.5 מיליארד ₪

שבוע המסחר התאפיין במגמה שלילית. מדדי המניות סיכמו את השבוע בירידות שערים, ובמדדי אגרות החוב הממשלתיות והקונצרניות נרשמו ירידות חדות. בעקבות המימושים במרבית אפיקי ההשקעה השבוע, המשקיעים לקחו הפסקה והמתינו על ה"גדר", מה שהתבטא בירידה חדה של כ-95% בקצב הגיוסים לקרנות המסורתיות שגייסו השבוע כ-60 מיליון בלבד. במקביל נרשמה ירידה חדה בפדיונות בקרנות הכספיות. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

אגרות החוב הממשלתיות רושמות השבוע ירידות שערים: מדד ממשלתי כללי רשם השבוע מימוש שערים של 1.3% בהובלת השחרים לטווח ארוך שצנחו ב-1.9% על רקע הירידות שנרשמו באג"ח ממשלת ארה"ב וגרמניה. עקב הירידות החדות, קרנות אג"ח מדינה רשמו השבוע פדיונות של כ-10 מיליון ₪, שלמעשה משקפים גיוסים של כ-150 מיליון ₪ בשלושת הימים הראשונים של השבוע ופדיונות של כ-160 מיליון ₪ ביומיים האחרונים. מסתבר שדי בכמה ימים של ירידות כדי להפוך את המגמה על פיה.

מיטב דש צופים תשואה חיובית של כ-0.6% לקופות הגמל באפריל

על פי נתוני מיטב דש, אגרות החוב הקונצרניות נסחרו השבוע במגמה שלילית – מדדי התל-בונד 20,40,60 רשמו ירידות שערים של עד כ-0.5%, ובהמשך לכך, מדד קונצרני כללי התממש ב-0.6%. בעקבות הירידות במדדי האג"ח, קרנות אג"ח קונצרני רשמו עלייה בקצב הפדיונות הממוצע לעומת השבוע הקודם. הפדיון הסתכם בכ-70 מיליון ₪, המתחלקים לפדיון של כ-100 מיליון ₪ בקרנות המנוהלות, ומנגד גיוס שבועי של כ-30 מיליון ₪ בקרנות המחקות.

הקרנות המנייתיות סיכמו את השבוע עם פדיונות קלים של כ-10 מיליון ₪. זאת, לעומת גיוסים של כ-80 מיליון ₪ בשבוע הקודם. הקרנות המחקות על מדדי המניות בארץ ובחו"ל רשמו השבוע גיוסים של כ-40 מיליון ₪ המתחלקים שווה בשווה בין קרנות מניות בארץ לבין קרנות מניות בחו"ל, אל מול פדיונות של כ-50 מיליון ₪ בקרנות המנוהלות.

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית, קרנות 10/90 וכו', רשמו השבוע גיוסים של כ-290 מיליון ₪ – ירידה של כ-60% בקצב הגיוסים הממוצע לעומת השבוע הקודם. קרנות אג"ח חו"ל רשמו השבוע ירידה קלה בקצב הגיוסים הממוצע לעומת השבוע הקודם עקב ירידות באג"ח ממשלת ארה"ב במהלך השבוע. זאת, לאחר שגייסו כ-80 מיליון ₪.

התמתנות הפדיונות באפיק השקלי: הקרנות הכספיות רשמו השבוע פדיונות של כ-0.5 מיליארד ₪ – ירידה של כ-50% בקצב הפדיונות הממוצע לעומת השבוע הקודם. בהמשך לכך, פדיונות של כ-230 מיליון ₪ נרשמו השבוע בקרנות השקליות – ירידה של 50% בקצב הפדיונות הממוצע לעומת השבוע הקודם.

תעשיית הקרנות מנהלת נכון ל-07.05.15 כ-262.6 מיליארד שקל, הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-227.4 מיליארד שקל והקרנות הכספיות שמנהלות כ-35.2 מיליארד ₪.

דודי רזניק, מנהל מחקר אג"ח של לאומי שוקי הון, מפרסם הבוקר סקירת מאקרו שבועית בה הוא מעריך כי בנק ישראל צפוי להמשיך את ההתערבות בשוק המט"ח

דודי רזניק, מנהל מחקר אג"ח, לאומי שוקי הון מפרסם הבוקר סקירת מאקרו שבועית בה הוא מעריך כי בנק ישראל צפוי להמשיך את ההתערבות בשוק המט"ח. לאומי שוקי הון מציינים בסקירתם כי עליית התשואות החדה יחסית השבוע, מקורה בעיקר בעליית תשואות באירופה, ומהווה בשלב זה תיקון תכני בלבד למהלך ירידת התשואות ברבעון הראשון של השנה.

"בנק ישראל ימשיך לעמוד בפני דילמה לא פשוטה האם להוריד את הריבית לאור חוסנו של השקל ביחס לסל המטבעות. היקף ההשקעות במשק על ידי זרים שעלה מדרגה מאז תחילת השנה, צפוי לתמוך בחוסנו של השקל", כותב דודי רזניק מלאומי שוקי הון ומוסיף: "בנק ישראל צפוי להמשיך את ההתערבות בשוק המט"ח ככלי העיקרי לפעילותו".

לאומי: למרות הפסדי המשקיעים השבוע באג"ח ובבורסות ממומלץ לא לבצע שינויים בתיק

לאומי שוקי הון מציינים בנוסף כי על פי סקר החברות של בנק ישראל, השיפור בפעילות הסקטור העסקי צפוי להימשך גם ברביע השני של השנה. כמו כן, האבטלה בישראל ממשיכה לרדת, המשך המגמה החיובית בקבוצת גילאי העבודה "העיקריים" לצד ריביות נמוכות, מגמת ירידה מתמשכת של מחירי רכיבי צריכה שונים, בשילוב עם שיפור בציפיותיהם של משקי הבית לתקופה הקרובה, צפויים להוסיף ולתמוך בצריכה הפרטית ולחזק את מעמדה כמנוע צמיחה יציב של המשק.

נתוני התעסוקה בארה"ב תאמו את הציפיות אך לא מדובר בדו"ח שיביא את הפד צעד קדימה לכיוון העלאת ריבית ונראה כי ההמתנה תימשך. עליית התשואות השבוע בעולם (כולל בישראל) התרכזה בחלקים הארוכים של העקומים, כאשר הריביות הקצרות כמעט ולא השתנו, וכן לא לוותה בעלייה בציפיות האינפלציוניות.

לאומי שוקי הון על האג"ח הממשלתי:

עקומי התשואה בישראל רשמו עלייה חדה בתלילות השבוע. מדובר במהלך של מימוש רווחים ולא, ככל הנראה, שינוי מגמה. הציפיות בשוק המק"מ וריביות התל בור להורדת ריבית נותרו על כנם. על רקע עליית התשואות החדה אנו ממליצים להאריך את מח"מ האחזקות במעט למח"מ ממוצע של כ – 6 שנים.

לאומי: המשך המגמה החיובית בהשקעות הישירות במשק על ידי זרים – יוסיף לתמוך ביציבות השקל

"אנו ממליצים על אחזקה ישירה של המח"מ. המדדים הקרובים צפויים לגלם את מרבית האינפלציה בשנה הקרובה ולכן אנו ממשיכים להמליץ על משקל יתר באחזקת צמודי מדד. באפיק צמוד המדד קיימת עדיפות לקניית מדד OTC בטווח של עד שנתיים חלף אחזקת איגרות חוב המגלמות שיעור אינפלציה גבוה יותר", כותבים לאומי שוקי הון.

לאומי שוקי הון על האג"ח הקונצרני:

בדומה לאפיק הממשלתי, גם האפיק הקונצרני רשם ירידות שערים תוך עלייה ברמת המרווחים. מדד תל בונד תשואות ממשיך לרשום ביצועי חסר משמעותיים. בשוק ההנפקות השבוע בולטו בגיוסים חברות נדל"ן למגורים. מדובר בסדרות קטנות יחסית, בדרך כלל שקליות לא צמודות. בניכוי גיוסי בנקים, החלק השקלי הלא צמוד עולה על החלק הצמוד בהנפקות. רמת המרווחים הנוכחית לא צפויה לרדת בתקופה הקרובה.

לאומי שוקי הון על אג"ח ממשלתי ומקרו:

מבט שבועי – עליות התשואה החדות בשוקי האג"ח הממשלתיים בעולם לא פסחו על השוק המקומי והביאו לעליית תשואות חדה בטווח הבינוני – ארוך של העקומים. תלילות העקומים עלתה חדות בהתאמה. הסערה שעברה השבוע על שוקי האג"ח הממשלתיים בעולם לא פסחה על השוק המקומי כאשר בסיכום שבועי נרשמו ירידות שערים חדות תוך עלית תשואות חריגה בהיקפה בחלקים הארוכים של העקומים. תשואות איגרות החוב ל 10 שנים ומעלה עלו השבוע ב כ – 25 נ"ב בממוצע, עלייה שלא זכורה בשנים האחרונות. בסיכום שבועי רשמו איגרות החוב ל 20 שנה ומעלה ירידת מחירים ממוצעת של כ – 5%. מוקד "הרעש" היה הפעם עליית תשואות חריגה בהיקפה בשוקי האג"ח הממשלתיים באירופה על רקע רמות השפל אליהן הגיעו התשואות שם בתקופה האחרונה. נזכיר שירידת התשואות באירופה התעצמה בתקופה שבה החלו הפירסומים השונים לקראת הפעלת שלב ההרחבה הכמותית המבוסס על רכישת אג"ח ממשלתי.

תוצאות שיא לחברת גב ים מקבוצת נכסים ובניין: חברת גב ים, מקבוצת נכסים ובניין, מפרסמת את הדוחות הכספיים לרבעון הראשון 2015 ומציגה גידול בכל הפרמטרים התפעוליים

תוצאות שיא לחברת גב ים מקבוצת נכסים ובניין: חברת גב ים, מקבוצת נכסים ובניין, מפרסמת היום את הדוחות הכספיים לרבעון הראשון של שנת 2015 ומציגה גידול בכל הפרמטרים התפעוליים.

לפי דיווח גב ים מהבוקר, הרווח הנקי המיוחס לבעלי המניות של החברה ברבעון הראשון של שנת 2015 הסתכם בסך של כ-73 מיליון ₪, לעומת כ-38 מיליון ₪ ברבעון המקביל אשתקד, גידול של כ- 92%. הכנסות החברה מהשכרת מבנים ברבעון הראשון של שנת 2015 הסתכמו בכ-97 מיליון ₪ לעומת כ-89 מיליון ש"ח ברבעון המקביל אשתקד, גידול של כ- 9%.

ה- NOI הסתכם ברבעון הראשון של שנת 2015 בסך של כ- 94 מיליון ₪ לעומת כ-86 מיליון ₪ ברבעון המקביל אשתקד, גידול של כ- 9%. ה- EBITDAברבעון הראשון של שנת 2015 הסתכם בכ- 89 מיליון ₪ לעומת כ-80 מיליון ₪ אשתקד, גידול של כ-11%.

ה-FFO המיוחס לבעלי המניות הסתכם ברבעון הראשון של שנת 2015 בכ-44 מליון ש"ח, לעומת כ-37 מליון ש"ח ברבעון המקביל אשתקד, גידול של כ-19%

רפי ביסקר, יו"ר דירקטוריון גב ים אמר היום: גב ים, מקבוצת נכסים ובניין, מסכמת עוד רבעון מוצלח עם גידול בכל הפרמטרים התפעוליים ורושמת שיא ברווח הנקי הרבעוני, אשר עלה למעלה מ- 90% ל – 73 מיליון ₪. הצמיחה האורגנית של גב ים ע"י ייזום, פיתוח והשבחת פרויקטי נדל"ן מניב בישראל ממשיכה לתת את אותותיה החיוביות".

"היקף ההכנסות המייצג משכ"ד, כולל ההכנסות מהנכסים החדשים שאוכלסו לאחרונה הינו כ-400 מיליון ₪. עם השלמת הפרויקטים הנמצאים כיום בשלבי ביצוע ותכנון יגדל היקף הנכסים של גב- ים לסך של כ- 870 אלף מ"ר . בזכות איכות הנכסים, מקצועיות והמוניטין הגבוה של ניהול פארקי ההי-טק בישראל, החברה ממשיכה להיות כתובת מועדפת לחברות בינלאומיות ומקומיות מובילות", הוסיף ביסקר.

אבי יעקובוביץ, מנכ"ל גב ים אמר היום: "החברה ממשיכה במימוש אסטרטגיית הצמיחה האורגנית המתמדת בליבת הפעילות שלה המתמקדת בפעילות ייזום ענפה ואינטנסיבית בפרויקטים חדשים, והשבחת הנדל"ן המניב הקיים, ומציגה שיפור וצמיחה עקביים בכלל הפרמטריים התפעוליים. אסטרטגיה זו מהווה בסיס יציב וחזק לצמיחת החברה בשנים הקרובות. הנכסים האיכותיים אשר הושלמו בתום שנת 2014 הצטרפו לפורטפוליו הנכסים המניבים של החברה, וכוללים, בין היתר, את קמפוס אפל בהרצליה פיתוח וקמפוס מייקרוסופט בפארק מתם בחיפה. החברה שומרת על תפוסה בשיעור גבוה של כ-97% בנכסיה המניבים".

"החברה ממשיכה בתנופת הייזום והבניה רחבת ההיקף, בחמישה פרויקטים, בשטח כולל של כ-100 אלף מ"ר, הכוללים בין היתר את גב ים 2O בהרצליה, מגדלי מתם מערב בפארק מתם, חיפה, ופרויקט בפארק גב ים רחובות, אשר נמכר לאחרונה. עם השלמת פרויקטים אלו, מצבת שטחי הנכסים המניבים של החברה תעמוד על כ-870 אלף מ"ר.

לאחר תאריך הדוח הכספי חתמה מתם על הארכת הסכם שכירות משמעותי עם חברת IBM, אשר שוכרת בניין ייעודי, בשטח של כ-19 אלף מ"ר, אותו הקימה עבורה מתם בעבר בקמפוס אוניברסיטת חיפה", הוסיף יעקובוביץ.

חברת הדירוג Fitch אישררה בסוף השבוע את דירוג האשראי של ישראל ברמה A עם תחזית יציבה; דירוג האשראי משקף בין היתר את מאזן החשבונות החיצוניים החזקים של ישראל

חברת הדירוג Fitch אישררה בסוף השבוע את דירוג האשראי של מדינת ישראל ברמה A עם תחזית יציבה. דירוג האשראי משקף את מאזן החשבונות החיצוניים החזקים של ישראל, מוסדותיה האיתנים, ביצועים מקרו-כלכליים טובים וגמישות מימונית גבוהה, לעומת יחס חוב לתוצר גבוה יחסית למדינות הייחוס וסיכונים גיאו-פוליטיים.

חברת הדירוג Fitch הסבירה בהודעתה את הסיבות לאשרור הדירוג:

גרעון הממשלה הצרה הצטמצם לרמה של 2.8% מהתוצר בשנת 2014, הנתון הנמוך ביותר מאז 2008 ופחות מהתחזית הרשמית שעמדה על 3.2% מהתוצר בתום הרבעון השלישי של השנה. נתון זה משקף תת-ביצוע של הוצאות וקפיצה בהכנסות ברבעון האחרון של השנה. ייתכן ותקציב המדינה לשנים 2015-2016 לא יאושר עד לרבעון הרביעי וכך יתאפשר לממשלה החדשה לגבש את תכניותיה הפיסקליות. בהיעדר תקציב, הכלל הפיסקלי מותיר את רמת ההוצאה ללא שינוי במונחים ריאליים, ומאפשר צמצום נוסף של הגרעון. תחזיות מקדימות מצביעות כי בשנת 2016 תיתכן מדיניות פיסקלית מרחיבה יותר של הממשלה.

החוב הממשלתי ביחס לתוצר עומד על 67.1% בתום שנת 2014. יחס החוב לתוצר נמצא במגמת ירידה אך עדיין גבוה באופן יחסי לנתון החציוני של מדינות הייחוס שעומד על 46.8% מהתוצר. ירידה נוספת של החוב צפויה במהלך התקופה החזויה.

חברת הדירוג פיץ' הורידה את תחזית החוב של ישראל מ"יציבה" ל"חיובית"; בעולם כבר פחות מאמינים בלפיד?

חברת הדירוג קובעת כי הגמישות המימונית היא גבוהה, השוק המקומי עמוק ונזיל עם גישה לשווקי ההון הבינלאומיים. החברה מציינת כי במקרה של טלטלה בשווקים, קיימת תכנית להנפקת אגרות חוב על-ידי ארגון הבונדס ואפשרות להנפיק בערבות ממשלת ארה"ב. מבנה החוב מצוין אף הוא כנקודה חיובית.

המאזן החיצוני של המדינה מהווה נקודת חוזקה, וב-Fitch צופים כי הוא ימשיך וישתפר. הפקת הגז אמורה להבטיח עודף מתמשך בחשבון השוטף, שלפי תחזית חברת הדירוג יעמוד בשנים 2015-2016 על ממוצע של כ-3% מהתמ"ג. החברה מעריכה כי הון רב ימשיך לזרום לישראל באמצעות השקעות זרות ישירות (FDI) כך שעתודות ההון הזר של המדינה יתחזקו כמו גם מעמדה של ישראל כמלווה נטו מול העולם. נתון זה יעמוד לפי הערכת Fitch על כ-33.1% מהתמ"ג בסוף 2014, בהשוואה לנתון החציוני של מדינות הייחוס של ישראל העומד על 14.2% מהתמ"ג (עבור מדינות בדירוג 'A').

S&P אישררה את דירוג האשראי של מדינת ישראל ברמה של +A עם תחזית יציבה

הצמיחה במשק היא חזקה יותר ותנודתית פחות בהשוואה למדינות הייחוס של ישראל, חרף תנודות מזדמנות הקשורות בעימותים (גיאו-פוליטיים). צמיחת התמ"ג הריאלית הצביעה על התאוששות ברבעון הרביעי של השנה ועמדה על 6.8% מהתמ"ג בקצב שנתי, לאחר שהמבצע הצבאי בעזה הוריד אותה לרמה של 0.2% מהתמ"ג ברבעון השלישי של 2014. היחלשות השקל, מדיניות מוניטרית מרחיבה, השקעות גבוהות, כלכלה גלובלית חזקה והתאוששות מהמבצע בעזה צפויים לתמוך בצמיחה של 3.4% בשנת 2015. כיום האינפלציה היא שלילית, אולם נראה כי עד לסוף 2015 תשוב לטווח היעד שהוגדר ברמה של 1%-3% בשל הפיחות במטבע והעלייה בפעילות הכלכלית.

המערכת הפוליטית המקומית בישראל יכולה להיות סוערת ומאופיינת בממשלות שלעתים קרובות אינן שורדות כהונה מלאה. קואליציה שלטת חדשה הוקמה ב-6 במאי בעקבות קיום בחירות כלליות בחודש מרץ, בהן מפלגת הליכוד המכהנת השיגה את מספר הקולות הגבוה ביותר. למרות שהקואליציה החדשה עושה רושם מגובש למדי, היא מחזיקה רק ב-61 מתוך 120 המושבים בכנסת.

הסיכונים הגיאופוליטיים מכבידים על דירוג האשראי של ישראל. חברת הדירוג צופה התקדמות מועטה בתהליך השלום תחת הממשלה החדשה. הצטרפותה של הרשות הפלסטינית לבית הדין הפלילי הבין-לאומי בחודש מרץ גוררת סיכונים חדשים. חלק מהמדינות השכנות לישראל אינן מכירות בקיומה באופן רשמי וכן מתרחשים מעת לעת עימותים צבאיים מול קבוצות מיליטריסטיות השוכנות במדינות ובשטחים המקיפים את ישראל. המתיחות עם איראן היא גבוהה. הסכסוך בסוריה מהווה סיכון לישראל ולמדינות שכנות נוספות, אם כי ההשלכות הישירות של עימות זה על המדינה היו זניחות עד כה.

המוסדות ומערכת החינוך המפותחים של ישראל הביאו ליצירת כלכלה מפותחת ומגוונת. מדד הפיתוח האנושי והתוצר לנפש הם גבוהים משמעותית מהחציון של מדינות הייחוס והסביבה העסקית מקדמת ומעודדת חדשנות, בפרט בקרב מגזר ההיי-טק. עם זאת, אינדיקטורים הקשורים ל'עשיית עסקים' כפי שהם נמדדים על ידי הבנק העולמי, ירדו מתחת למדינות הייחוס של ישראל. כמו כן, קיים סיכון לעיכוב ההתפתחות במשק הגז בשל התערבות ממשלתית.

ננקטים צעדים על מנת להתמודד עם חולשות מבניות. שיעור התעסוקה בקרב גברים חרדים ונשים ערביות עלה (לרמה של 30.5% ו-44.5% בשנת 2013, מרמה של 23.4% ו-40.4% בשנת 2008 בהתאמה), גם הודות ליוזמות של הממשלה, והביא למניעת אינפלציה בשכר במשק. הריכוזיות בבעלות על נכסים במגזר הפרטי זוכה לטיפול, אם כי הצגת שחקנים חדשים בסקטורים מסוימים בכלכלה הוא מסובך במידת מה, בשל השוק הקטן והמבודד באופן יחסי של ישראל.

החשבת הכללית במשרד האוצר, מיכל עבאדי-בויאנג'ו: "אשרור הדירוג על ידי FITCH מהווה עדות לקביעת ויישום מדיניות פיסקאלית אחראית. הורדת יחס החוב תוצר וניהול מיטבי של החוב, תורמים לחסינותו של המשק הישראלי מפני זעזועים".

מעודכן ל-09/2023

מה הריבית באיגרות החוב הממשלתיות? מה זה אג"ח קונצרניות? מה עדיף –אג"ח בריבית צמודה או שקלית? (ועוד)

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

הבועה התפוצצה – האם זה זמן אג"ח?

השקעה באיגרות חוב נתפסת כהשקעה סולידית, לכולנו יש איגרות חוב – הפנסיה שלנו מפוצצת באיגרות חוב, קרנות הנאמנות מלאות באיגרות חוב. אם תרצו ואם לא – יש לכם איכשהו איגרות חוב. אז נכון, איגרות חוב לרוב הן השקעה סולידית, אבל אם עד לפני כשנתיים אגרות החוב סיפקו תשואה אפסית ובעיקר סיכון להפסדים וזה בגלל הריבית האפסית, כנראה שכעת זה התהפך – אגרות החוב מספקות תשואה נאה, והסיכון בהן קטן. ונסביר – לפני כשנתיים אגרות החוב סיפקו תשואה מאוד נמוכה בגלל שהריבית במשק היתה נמוכה. אבל, היה סיכון גדול כי עלייה בריבית במשק היתה גורמת לאגרות החוב לצנוח כדי להתאים את התשואה על אגרות החוב לריבית במשק. היה מצב של סיכון גדול ותשואה נמוכה. מצב גרוע לחוסך-למשקיע, והמצב הזה התממש.

הריבית עלתה ואגרות החוב נפלו. עכשיו אנחנו במצב הפוך, על רקע הנפילה באגרות החוב והעלייה בריבית, אגרות החוב הפכו למעניינות – ראשית הן מספקות תשואה של בין 4.5% ל-7% ויותר תלוי כמובן בסיכון ושנית, באם הריבית תרד בשנה הבאה כפי שצופים אזי ניתן יהיה להרוויח גם רווחי הון כתוצאה מהתאמת הריבית על האג"ח.

מה זאת אג"ח?

נתחיל בכך שאיגרת חוב היא הלוואה. כן, המושג הלכאורה מפחיד הזה "איגרת חוב" הוא בסה"כ חוב/הלוואה. בהלוואה סטנדרטית יש את מי שנותן את ההלוואה (לרוב בנק) ואת מי שמקבל הלוואה (לדוגמה – אדם פרטי שצריך כסף לרכישת מכונית/ שיפוץ בית וכו').

באיגרת חוב זה מעט שונה – החברות הן אלו שצריכות הלוואה ואז הן פונות לבורסה ומנפיקות איגרות חוב. הן בעצם מציעות איגרות חוב לציבור, והציבור (לרוב דרך הגופים המוסדיים שמנהלים את הכסף שלנו) רוכש את איגרות החוב. כלומר, החברה קיבלה הלוואה מהציבור! להבדיל מהלוואה סטנדרטית – אין כאן בנק, אלא ציבור שנותן הלוואה לחברה.

מרגע שגיוס החוב בבורסה הושלם, איגרות החוב נסחרות בשוק – הן יכולות לעלות ויכולות כמובן גם לרדת. ננסה כאן להסביר מה משפיע על איגרות החוב, למה התדמית החיובית שלהן כנכס סולידי אינה בהכרח נכונה, ונעמוד על ההבדלים בין כל סוגי איגרות החוב – איגרות חוב ממשלתיות לעומת איגרות חוב קונצרניות; ואיגרות חוב צמודות לעומת שקליות. נדגיש כאן את הדברים שחשוב לדעת בקשר לאיגרות חוב הנסחרות בבורסה, לרבות היתרונות והחסרונות בכל אחד מסוגי האג"ח השונים ושיעור המס שנשלם עבור המוצרים השונים.

איגרות חוב נהנות מתדמית של אפיק השקעה סולידי ובטוח, אבל הן לא תמיד כאלה. כולנו משקיעים במוצר זה באמצעות קרנות הפנסיה, קופות הגמל וקרנות ההשתלמות שלנו, אבל לא תמיד מכירים ומבינים מה ההבדלים בין הסוגים השונים.

איגרת חוב היא כאמור הלוואה. למעשה, מדובר על נייר ערך (נייר הנסחר בבורסה) המקנה למי שמחזיק בו את הזכות לקבל ריביות ותשלומים על הסכום אותו השקיע, בהתאם לתנאים שנקבעו מראש. מבחינת המשקיע, מדובר במעין הלוואה שהוא נותן למדינה או לחברה עסקית. לכל איגרת יש מספר תנאים המגדירים את האופן בו יתוגמל המשקיע. לכל איגרת יש מועד פדיון – המועד (תאריך) בו האיגרת ניתנת לפדיון ככסף מזומן. מועד הפדיון של איגרת מאפשר למשקיעים או לרוכשים לדעת מתי ולאורך כמה זמן תשולם ריבית על האיגרת. התשואה לפדיון היא התשואה השנתית אותה יקבל המשקיע אם יחזיק את האג"ח עד מועד הפדיון שלה.

ונדגים – נניח שחברה הנפיקה איגרת חוב לשנתיים בהיקף של 100 מיליון שקל. תנאי האיגרת – ריבית שקלית של 8% בשנה המשולמת בכל שנה. קרן האיגרת נפרעת בסוף התקופה. אזי, החברה בפועל תשלם את הריבית בכל סוף שנה – 8 מיליון שקל אחרי שנה ראשונה, ו-8 מיליון שקל בסוף שנה שנייה. הקרן – 100 מיליון שקל ייפרעו בסוף התקופה, כלומר אחרי שנתיים.

ומזווית המחזיק באיגרת – הוא יקבל (תלוי בסכום שרכש) – 8% מההשקעה אחרי שנה (ריבית), סכום זהה אחרי שנתיים (בגין הריבית) וסכום ההשקעה באיגרת אחרי שנתיים. נמחיש במספרים – אם המשקיע רכש איגרות חוב בהנפקה בסכום של 100 אלף שקל, אזי הוא יקבל 8 אלף שקל אחרי שנה (8% ריבית על השקעה של 100 אלף שקל); סכום זהה בתום שנתיים; וסך של 100 אלף שקל (סכום ההשקעה) אחרי שנתיים.

בדוגמה הזו מדובר על משקיע שרוכש בהנפקה ומחכה עד לפדיון של האיגרת, אבל בינתיים האיגרת כאמור יכולה לעלות ולרדת. למה היא עולה? למה היא יורדת? הנה ההסברים, וכללי המסחר באיגרות חוב:

הכלל המרכזי במסחר באיגרות חוב הוא פשוט – ככל שהסיכון גבוה יותר כך התשואה גבוהה יותר ובמילים פשוטות – המשקיעים יכולים לקבל תשואה נמוכה אבל בסיכון קטן, ואם הם מעוניינים להגדיל את התשואה, הם בהתאמה יגדילו את הסיכון. ניתן להשקיע באיגרות חוב ממשלתיות שהן בהגדרה פחות מסוכנות (המדינה עומדת מאחורי חובותיה יותר מאשר כל פירמה עסקית) ולקבל תשואה של 4.5% בשנה, וניתן להשקיע באיגרות חוב של חברת נדל"ן ממונפת עם חובות גדולים ובהתאמה מסוכנת יותר, ולקבל תשואה גבוהה יותר, כי ככל שהחברה מסוכנת יותר, ויש פחות ביטחון ביכולתה להחזיר את החוב כך גם התשואה בהתאמה תהיה גבוהה יותר.

נתונים חשובים בבדיקה של איגרות חוב

– מחיר האיגרת: לכל איגרת יש מחיר (שער), המחושב לפי ערך ראשוני של 100 אגורות. ככל שהמחיר של האיגרת נמוך יותר התשואה השנתית תהיה גבוהה יותר, ולהיפך.

– הריבית הנקובה: הקופון שנקבע מראש ומגדיר עבור המשקיע את התשלומים העתידיים שיקבל בנוסף לקרן (סכום הכסף הבסיסי אותו השקיע). ככל שהריבית גבוהה יותר וכל שאר התנאים זהים, התשואה תהיה גבוהה יותר.

– אורך חיי האיגרת: ככל שהאיגרת לתקופה ממושכת יותר, כך היא מסוכנת יותר. יש הבדל גדול בין איגרת חוב לשנה לבין איגרת חוב לטווח של 10 שנים. אם אנחנו נותנים הלוואה אנחנו חשופים יותר (מצבנו מסוכן יותר) כאשר ההלוואה היא לזמן ארוך. מהטעם הזה, אנחנו נדרוש ריבית גבוהה יותר לאיגרות חוב ארוכות. אגב, זה בדיוק כמו בהלוואות/משכנתאות – רוצים משכנתא לזמן ארוך יותר? תשלמו ריבית גבוהה יותר! על כל פנים, התשואה/הריבית של האיגרת תלויה גם בסוג ההצמדה.

מה משפיע על מחיר האיגרת? ההשפעות על מחיר האיגרת קשורות בנתוני המקרו (נתוני הכלכלה בכלל) ונתוני המיקרו (מצבה של פירמה ספציפית שגייסה איגרות חוב). נתון המקרו המשפיע ביותר הוא ריבית בנק ישראל. כאשר הריבית עולה, ההשקעה באיגרת אמורה לבטא תשואה אפקטיבית גבוהה יותר ומחיר האיגרת יירד בהתאם. איך ולמה זה קורה?

הנה הדגמה – נניח שאנחנו משקיעים באיגרת שהתשואה עליה היא 5%. מחיר האיגרת הוא 100 ובסוף התקופה היא תגיע ל-105 (הערך בפדיון). אם במהלך התקופה ריבית בנק ישראל עולה בפתאומיות ל-10% , אזי ברור שמחיר האיגרת לא יישאר וישקף תשואה של 5% כפי שביטא קודם, אלא תשואה גבוהה יותר. אחרי הכל, ריבית בנק ישראל היא הבסיס לריבית באיגרות חוב, וכשהריבית הזו עולה אז הריבית באיגרות החוב עולה.

עלייה בריבית הנדרשת על ידי המשקיעים מתבטאת בירידת מחיר באיגרות החוב. מחיר האג"ח עשוי לרדת לכ-95 אגורות כדי לבטא תשואה לפדיון (עוד שנה) של לפחות 10% (מ-95 אגורות ל-105 בסוף תקופה גלומה תשואה של מעל 10%). בפועל, זה עלול לרדת משמעותית יותר, שכן ריבית בנק ישראל היא הבסיס לריבית באג"ח ועליה מתווספת ריבית שתלויה כבר במנפיק וסיכוניו (הרחבה בהמשך).

המסקנה מההדגמה היא שכשהתשואה עולה כתוצאה מעלייה בריבית מחיר האג"ח יורד! וכמובן שזה גם פועל הפוך – אם ריבית בנק ישראל יורדת, אז המחיר של האיגרת יעלה!

מעבר לנתוני מקרו ובעיקר ריבית, איגרות החוב מושפעות גם מנתונים ספציפיים – מצב החברה המנפיקה, הסיכון של החברה, המינוף הפיננסי של החברה, הרווחים והתזרימים של החברה. כל הנתונים האלו משפיעים על יכולתה של החברה למחזר ולשרת את החובות שלה, ובהתאמה זה משפיע על איגרות החוב שלה. ככל שהסיכון גדול יותר, המשקיעים באיגרות החוב ידרשו תשואה גבוהה יותר, וההיפך – כאשר הסיכון קטן גם התשואה שתידרש תקטן.

חמישה סוגי אג"ח הנסחרות בבורסה

מק"מ (מלווה קצר מועד)

זהו למעשה מכשיר פיננסי שיכול להוות תחליף לפיקדונות בנקאיים קצרי מועד. מכשיר זה, המונפק על ידי בנק ישראל, מאפשר פיקדון לתקופה קצרה בטווח של שלושה חודשים עד שנה. הנפקת המק"מ נערכת בימי שלישי בשבוע והפדיון שלו ביום רביעי בשבוע. הנפקת המק"מ נעשית באמצעות מכרז על התשואה.

יתרון: נזילות גבוהה. לכן מכשיר זה מתאים למי שיש ברשותו סכומי כסף נמוכים להשקעה או למי שצריך להשקיע במכשיר עם נזילות גבוהה ורמת סיכון נמוכה.

חיסרון: בתקופה של ריביות נמוכות הכדאיות של השקעה במכשיר שכזה מאוד נמוכה כי התשואה בפועל יכולה להיות אף שלילית. חיסרון נוסף הוא העלויות שיש לשלם – עלות קנייה ומכירה שגם אם הן נמוכות (וכאן תמיד אפשר וצריך להתמקח עם הבנק) מדובר בסדר גודל של 0.05% בקנייה ובמכירה.

תקופת חיסכון: קצרה

מיסוי: 15% מהרווח הנומינלי

דוגמה – נניח שבנק ישראל מנפיק עכשיו מק"מ לשנה (פירעון בעוד שנה) – הבנק בעצם פונה לציבור במכרז כשהציבור מציע מחיר מסוים עבור המק"מ, בידיעה שבסוף התקופה (בעוד שנה) המחיר יהיה 1 שקל. אם לצורך הדוגמה המחיר נקבע על 99.5 אגורות – אזי הרווח על פני התקופה הוא 0.5 אגורות, ואם נתרגם לאחוזים זה גם באזור 0.5% – זו רק דוגמה, אבל אלו בערך הריביות שמקבלים היום במק"מ.

אג"ח ממשלתית שקלית (לשעבר שחר)

איגרות חוב ממשלתיות שקליות בעלות ריבית קבועה שאינן צמודות למדד ומעניקות ריבית קבועה המשולמת אחת לשנה עד למועד הפירעון שנקבע מראש לאותה סדרה.

יתרון: נכון למצב הקיים היום של ריבית אפסית, נראה שאין יתרון משמעותי בהשקעה שכזו. עם זאת, בהינתן שהאלטרנטיבות השקעה גם לא מפתות בלשון המעטה, האופציה הזו דווקא מקובלת בגופים המוסדיים (הגופים שמנהלים לנו את קרנות הפנסיה, קופות הגמל וכו')

חיסרון: מעבר לריבית הנמוכה, הרי שבגלל העובדה שמדובר בריבית קבועה שאינה צמודה בתקופה של ריבית נמוכה ואינפלציה נמוכה אין יתרון גם כשמדובר בחיסכון לטווח הרחוק.

תקופת חיסכון: בין שנה ל-20 שנה

מיסוי: 15% מהרווח הריאלי

דוגמה – אג"ח מדינה לא צמוד ריבית קבועה; מח"מ – 10 שנים; ריבית שנתית נקובה ריבית שנתית כיום/תשואה אפקטיבית שנתית – 2.4%, תשואה נטו כ-2%. התשואה מבטאת את הריבית הנמוכה ששוררת כיום בשווקים. כאמור בסוף 2021 התשואה האפקטיבית היתה 1.3%.

אג"ח ממשלתית צמודה (לשעבר גליל)

אג"ח ממשלתית צמודה למדד בריבית קבועה המשולמת אחת לשנה , עד למועד הפירעון. הפרשי ההצמדה משולמים עם פירעון האג"ח.

יתרון: כשהאינפלציה גבוהה או שיש הערכות על עלייה במדד המחירים לצרכן, מכשיר זה עשוי להתאים למי שרוצה לשמור על הערך הריאלי של הכסף. במקרה של ריבית אפסית ואינפלציה שלילית הסיכוי לרווח בהשקעה לטווח ארוך, כאשר הריבית והמדד יחזרו לעלות, גדולה יותר מאפיקים אחרים.

חיסרון: במקרה של אינפלציה שלילית התשואה בהתאמה תפחת.

תקופת חיסכון: לכל סדרה מועד פירעון שונה

מיסוי: 25% על הרווח הריאלי

אג"ח ממשלתית משתנה (גילון)

באיגרת זו התשואה נקבעת כתמהיל של תשואת המק"מים לתקופה של 12 חודשים. הריבית משולמת אחת לרבעון.

יתרון: בהתחשב בריבית האפסית, קיים סיכוי שהמרווח שבו תיסחר האג"ח לאורך השנים הבאות ביחס לתשואה המשוקללת של מק"מ לשנה יניב תשואה עודפת על פני מכשירים אחרים.

חיסרון: במקרה שהריבית האפסית תישאר כזו בשנים הקרובות, הרי שהשקעה בממשלתי משתנה לטווח קצר תניב תשואה נמוכה מאוד. בנוסף, השקעה באג"ח בריבית משתנה דורשת תחכום גבוה יותר, דבר שהופך את ההשקעה להשקעה עם סיכון גבוה.

תקופת חיסכון: עד 10 שנים.

מיסוי: 15% מהרווח הנומינלי

אג"ח קונצרנית

איגרת חוב שמונפקת על ידי קונצרנים וגופים שונים לציבור, להבדיל מאיגרות החוב הממשלתיות שמונפקות על ידי האוצר ובנק ישראל.

באמצעות אג"ח זו אותן חברות מונפקות מגייסות חלק ממקורות האשראי שלהן. הנפקה בריבית נמוכה מתרחשת לרוב בחברות יציבות ואיתנות פיננסית. הנפקה בריבית גבוהה מתרחשת לרוב בחברות בעלות סיכון עסקי גבוה.

יתרון: יכולת ליהנות מרווחים גבוהים ביחס לריביות בשוק.

חיסרון: סיכון גדול. גובה הסיכון נקבע בהתאם לחוזק הפיננסי של החברה או החברות הנסחרות באותה איגרת ובהתאם להיקף החובות של החברה/ות והקדימות להעברת תשלומי האיגרת. בנוסף, צריך לקחת בחשבון את היבט המס

מיסוי: 25% מהרווח הריאלי.

מדריכים קשורים

חיסכון לכל ילד – מה זה? ואיך תבחרו חיסכון מתאים?

ככה תשקיעו את הכסף שלכם לבד…

השקעה במניות או השקעה בדירה – מה עדיף?

מעודכן ל-03/2018

נשמע דמיוני, אבל יש מקרים לא מעטים שמתברר שמגיע ללווים כסף מהבנק למשכנתאות. אתם אמנם רגילים לשלם כל חודש בחודש את תשלום המשכנתא, אבל ייתכן שהוא כולל מרכיב של ביטוח שכבר לא צריך לשלם, והוא גם לא ממהר להחזיר.

הסיבה להחזר נעוצה בהחלטת בנק ישראל להגביל את המינוף על משכנתא. לקראת סוף שנת 2012 בנק ישראל אסר על הבנקים למשכנתאות לספק משכנתאות במינוף העולה על 75% משווי הדירה (דירה ראשונה) וכן אסר על מינוף של 70% למשפרי דיור ומינוף של 50% למשקיעים. המהלך נועד לצמצם את הביקושים לדירות, במטרה למנוע את עליית המחירים ואף להוריד אותם. כמו כן, בצעד זה בנק ישראל בעצם עזר ליציבות הבנקים – אחרי הכל פחות הלוואות ממונפות משמע יותר יציבות ופחות סיכון שבנק יתדרדר פיננסית.

כמו צעדים אחרים של בנק ישראל ושל הממשלה, זה לא עזר. אולי היפך – לווים רבים פשוט מימנו את עצמם בדרכים נוספות; כשבמקביל ההלוואות / משכנתאות מהבנק הפכו ליקרות יותר – הבנקים לא פרייארים, כאשר פוגעים בהם במקום אחד, הם יודעים לקחת/ להרוויח במקום שני, בקיצור – הם גלגלו את הנזק על הלווים.

עם הגבלת המשכנתא כבר לא היה צורך בחברת EMI מבטחת של משכנתאות במינוף גבוה. עד ההגבלות של בנק ישראל ניתן היה לקחת משכנתא גם בשיעור של 90% מערך הדירה, אלא שאז הבנקים נדרשו לבטח חלק מההלוואה – בשיעור העולה על 75%. הביטוח הזה התגלגל על הלווים וייקר בעצם את המשכנתאות.

הביטוח הזה , חשוב לציין הוא רק לשכבה העולה על 75% מערך הדירה. אבל עם ערך הדירה עולה (והוא עלה בשנים האחרונות), צפוי ששיעור ההלוואה מערך הנכס יירד! ואז אולי אין מקום בכלל לשלם את הביטוח. זה לא המצב בפועל – הלווים לא מעכלים את ההפתעה הזו, הם לא מבינים שהם יכולים לקבל החזרים מאוד משמעותיים בגין הביטוח הזה. ובכלל, יכול להיות שהם גם יכולים למחזר את ההלוואה בריבית טובה יותר , וזאת בהמשך לירידת הריבית בשנים האחרונות.

אל תוותרו לעצמכם, אם הייתם בקטגוריה הזו – לווים שלקחו משכנתא בשיעור העולה על 75%, מגיע לכם כסף! כמה כסף? כל מקרה לגופו, אבל תוכלו להבין מהנתונים הבאים – EMI היתה היחידה בשוק הביטוח למשכנתא מעל 75% מערך הדירה. על כל משכנתא של 450 אלף שקל שנלקחה לתקופה של 25 שנה לפני כשנתיים/ שלוש הפרמייה לגובה המשכנתא היתה סכום חודשי של כ-100 שקל שמצטברים לכ-30 אלף שקל.

הסכום הזה עשוי להיות בחלקו מוחזר. זה תלוי בחוזה מול הבנק, אך לרוב תחת תנאים מסוימים יכול המבוטח לקבל חלק מהפרמיה שנגבתה על ידי הבנק בחזרה, ובעיקר באם שיעור המינוף יורד מתחת ל-75%.

בנק אגוד ממליץ ללקוחותיו על חשיפה מנייתית: "על רקע הריביות הנמוכות בארץ ובעולם התומכות בחברות ובהתייעלותן ובאפיק המנייתי, והעדר אלטרנטיבות, אנו ממליצים על חשיפה מנייתית בתיקי הלקוחות בשילוב עם מזומן/ פיקדונות. בתיק מייצג של 23% ובתיק ספקולטיבי – 38%. בהתייחס לחלוקה בין ישראל לחו"ל נותרת העדפה לחו"ל -60% וישראל 40% כאשר מבחינת חלוקה גיאוגרפית מומלץ בארה"ב – 48% גוש האירו -30% בדגש על חברות גלובאליות, אסיה ללא יפאן – 10% ,יפן 7% ואנגליה- 5%.

כי "מגמת היחלשות הדולר מול המטבעות העיקריים נמשכה גם השבוע. מול השקל נחלש הדולר מתחת לשער של 3.85 שקל לדולר. מול האירו המשיך הדולר להיחלש בצורה חדה, והשלים ירידה של 5% בשלושת השבועות האחרונים. נקודת התמיכה עומדת על 3.80 שקל לדולר ונקודת התנגדות הינה 4.053 שקל לדולר. בשלושת השבועות האחרונים נחלש הדולר מול האירו ונקודת התמיכה הינה 1.057 דולר לאירו ונקודת התנגדות עומדת על 1.187 דולר לאירו."

בבנק מתייחסים לעונת הדו"חות בארה"ב ולנתונים המאקרו כלכליים: "נתוני המאקרו שפורסמו בשבוע האחרון היו מעורבים, כאשר סקר ה- ADP (תוספת משרות במגזר הפרטי) היה נמוך מהצפי. בהמשך היום צפויים להתפרסם נתוני התעסוקה בארה"ב, המהווה את הפרמטרים העיקריים אותם שוקל הפד בקבלת ההחלטה לגבי מועד העלאת הריבית, במידה ונתוני הדו"ח יאכזבו, הם יבססו את הערכתנו לדחיית העלאת הריבית לקראת סוף השנה ואולי אף מאוחר מכך. ברקע נמשכת עונת הדוחות הכספיים כאשר עד כה דיווחו כ-414 חברות מתוך 500 החברות שבמדד הSPX , כ-68% מהמדווחות הפתיעו לחיוב בתוצאותיהן, כ-22% אכזבו בתוצאותיהן וכ-10% בהתאם לציפיות, לחיוב ניתן לציין את סקטור הבריאות, הצריכה הבסיסית והתשתיות."

בנוגע לסקטורים בארה"ב מומלצת השקעה בסקטור הצריכה המחזורית בשל המשך השיפור בכלכלה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים, ללקוחות ספקולטיביים ניתן לתבל בתת הסקטור הביומד בשל הפוטנציאל הגלום בו. סקטור הטכנולוגיה בדגש על הסמיקונדקטור וסקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית. בסקטור התעשייה -תת הסקטור התחבורה , על רקע הירידה במחירי האנרגיה והתייעלות החברות. "

כלכלני בנק לאומי מציינים כי בשבוע האחרון התרחשה עליית תשואות מהירה בחלק הבינוני והארוך של עקומים ממשלתיים מרכזיים בחו"ל ובישראל, במקביל לירידות בשוקי המניות והאג"ח הקונצרני. מהלך זה מדגיש את חשיבות ההתייחסות לסיכון המח"מ בעת השקעה באג"ח (במיוחד בעת הנוכחית בה רמת המחירים באפיקי האג"ח הינה גבוהה מאוד), ואת הקשר בין סביבת הריביות הנמוכה והתמחור הגבוה של נכסי הסיכון (מניות, אג"ח קונצרני). הם ממליצים שלא לבצע כעת שינויים חדים בהרכב תיקי ההשקעות, מתוך הערכה ששינויים כאלו עלולים להביא לפגיעה בתשואת התיק לאורך זמן.

בהסתכלות רחבה, התשואות לאורך העקומים המרכזיים בחו"ל עדיין נמוכות מאוד, וצפויות לעלות בהדרגה בטווח הזמן הבינוני. זאת, כתלות בשיפור בכלכלה הגלובלית, בדגש על כלכלת ארה"ב. מומלץ להימנע מאג"ח ממשלתיות של המדינות המפותחות המרכזיות (ארה"ב, גרמניה, יפן).

להערכתם, אנו נמצאים בתחילתו של מעבר הדרגתי מסביבת אינפלציה שלילית לסביבת אינפלציה חיובית נמוכה. קצב האינפלציה המתומחר בשוק האג"ח משקף הערכה זו באופן חלקי בלבד. לכן, הם ממליצים על מתן עדיפות לאפיק הצמוד למדד, על פני האפיק השקלי.

הרכיב המנייתי בתיק ההשקעות ממשיך להיות האפיק המועדף בחשיפה לסיכון, למרות שרמת התמחור הכוללת באפיק גבוהה מהממוצע הרב שנתי. מומלצת אחזקה גבוהה יחסית בדגש על מניות חו"ל. בנוסף, שיפור מסויים הצפוי בפעילות הכלכלית בישראל בחודשים הקרובים תומך גם באפיק המנייתי בישראל.

לאפיק המזומן ותחליפיו, המהווה "כרית ביטחון" בתיק ההשקעות, חשיבות גבוהה בשמירה על רמת סיכון סבירה בתיק. מומלצת חשיפה משמעותית לאפיק זה, כרכיב מאזן לחשיפה מנייתית גבוהה.

הם ממשיכים להמליץ על חשיפה נמוכה יחסית לאפיק הקונצרני בישראל, תוך התמקדות בדירוגים איכותיים (A+ ומעלה) ובטווח בינוני-קצר.

ההתחזקות המשמעותית של הדולר ביחס למטבעות העיקריים בעולם בשנה האחרונה, השפיעה על הפעילות הריאלית (האטה ביצוא) וסביבת האינפלציה (ירידה במחירי היבוא) בארה"ב. התפתחויות אלו מקטינות את הסיכוי להמשך התחזקות הדולר בעולם. לאור זאת, הם ממליצים על צמצום החשיפה הדולרית בתיקי ההשקעות. זאת ניתן לבצע, בין היתר, באמצעות גידורים.

ביקושים גלובליים נמוכים לסחורות, אינם תומכים בשלב זה בעליית מחירי הסחורות. גם האפשרות של העלאת ריבית בארה"ב בהמשך השנה עלולה להמשיך ולהכביד על מחיריהן. מומלצת חשיפה ישירה נמוכה בלבד לאפיק הסחורות בתיק ההשקעות.

על פי ריכוז הנתונים של הבורסה בת"א, השבוע הונפקו שתי תעודות סל ראשונות על מדד BlueStar Israel Global – הכולל כיום 114 מניות ישראליות או זרות בעלות פעילות נרחבת בישראל. כיום נסחרות בבורסה 627 תעודות סל.

מדד ת"א-25 ירד השבוע ב-0.7%. מתחילת השנה עלה המדד ב-11.5%, לאחר עלייה ב-10.2% בשנת 2014. מדד ת"א-100 ירד השבוע ב-0.7%. מתחילת השנה עלה המדד ב-10.2%, לאחר עלייה ב-6.7% בשנת 2014. מדד ת"א-נפט וגז עלה השבוע ב-1.8%. מתחילת השנה עלה המדד ב-11.2%, לאחר ירידה בכ-20% בשנת 2014.

השבוע הונפקו אג"חים של 4 חברות נדל"ן

הנפקת אג"ח חברות : ארבע חברות נדל"ן גיסו השבוע כ-290 מיליון שקל בהנפקות של אג"ח שקליות בריבית קבועה לציבור. כ-121 מיליון שקל מתוכם גויסו ע"י אשדר. מתחילת השנה גייס הסקטור העסקי כ-20.8 מיליארד שקל באמצעות אג"ח. בשנת 2014 גייס הסקטור העסקי בת"א כ-57.8 מיליארד שקל באמצעות אג"ח.

הנפקת אג"ח מדינה : משרד האוצר ביצע השבוע הנפקת אג"ח, בבורסה בתל-אביב, בשווי של כ-0.8 מיליארד שקל ומתחילת השנה השנה גייס כ-14.4 מיליארד שקל. בשנת 2014 גייס האוצר 51.5 מיליארד שקל בהנפקות של אג"ח בתל אביב.