- בשנים האחרונות התפתחו בעולם ובישראל מתווכי אשראי מקוונים, המתווכים בין לווים למלווים במתן הלוואות. אלה מגבירים את התחרות באשראי ומגדילים את נגישות האשראי.

- המתווכים עושים שימוש רב בטכנולוגיה. הדבר מקטין מאוד את ההוצאות התפעוליות ומקצר את הליך אישור ההלוואה.

- מרבית המתווכים אינם נושאים בסיכון האשראי בעצמם; המלווים הם שנושאים בסיכון זה.

- יתרת האשראי דרך מתווכי אשראי מקוונים בעולם זניחה, אולם שיעורי הצמיחה של האשראי ממקור זה גבוהים מאוד.

- ב-2017 אושר בכנסת תיקון לחוק שהכפיף את מתווכי האשראי המקוונים בישראל לפיקוח. בין היתר יחויבו המתווכים לפרסם מידע על הסיכון של תיק הלווים, מידע שעד כה היה מצומצם מאוד.

- כיוון שמתווכי אשראי התפתחו רק בשנים האחרונות וטרם התמודדו עם מחזור עסקים שלם, עלייה בסביבת הריבית תציב לפעילותם אתגר משמעותי.

מאז המשבר הפיננסי ב-2008 התפתחו בעולם מתווכי אשראי מסוג חדש, כאלטרנטיבה למערכת הבנקאות המסורתית. מתווכי אשראי אלה פועלים דרך פלטפורמות מקוונות, המפגישות ישירות מלווים ולווים.

פעילות זו, השייכת לתעשיית ה-FinTech, היא חלק מחידושים רבים, המתפתחים בתחום הפיננסי בשנים האחרונות. ישראל בולטת לחיוב במספר היזמים והחברות שקמו בשוק המקומי בתחום זה, יחסית לגודל האוכלוסייה. לעומת זאת, השימוש וההטמעה של חידושים פיננסיים בישראל היו עד כה איטיים בהשוואה לעולם. מדובר בתחום המקיף שירותים פיננסיים מסוגים שונים: תשלומים, תשתיות פיננסיות, ביטוח, ייעוץ השקעות, גיוסי הון ומתן אשראי. תיבה זו תתמקד רק בפיתוחים בקטגוריה האחרונה – במתן אשראי.

יתרת האשראי דרך פלטפורמות מימון מקוונות בעולם זניחה ביחס לשוק האשראי הכולל, ולעת עתה אינה מהווה איום על המערכת הבנקאית המסורתית, אולם שיעורי הצמיחה של האשראי ממקור זה גבוהים מאוד: בכל אחת מהשנים 2013 עד 2015 עמד קצב הגידול של ההלוואות החדשות על שיעורים תלת-ספרתיים, וזאת בשווקים גדולים וקטנים כאחד. בשנתיים האחרונות הייתה התייצבות מסוימת בשיעורי הצמיחה של האשראי המקוון בעולם המפותח: ב-2016 צמח אשראי זה ב-22% בארה"ב, ב-43% באנגליה וב-41% באירופה (ללא אנגליה).

המתווכים פועלים לפי מודלים שונים. הנפוץ ביותר שבהם מבחינת היקף הפעילות הוא תיווך במתן אשראי – (Person to Person)P2P: פרטים או משקיעים מוסדיים מלווים ישירות למשקי בית או לעסקים קטנים. נתח ההשקעה של הגופים המוסדיים בפלטפורמות אלו הולך וגדל, וישנם גם שיתופי פעולה עם בנקים. פלטפורמות ה-P2P הראשונות הוקמו באנגליה (2005) ובארה"ב (2006). כיום פלטפורמות אלה נפוצות הן במדינות מפותחות והן במדינות מתפתחות. מבחינת היקף הפעילות השוק הגדול ביותר נמצא בסין, ואחריו, בפער ניכר, ארה"ב ושאר העולם.

למדריך הלוואות חברתיות (P2P ) – מי השחקניות בארץ, ומה הריבית?

מבחינת המודל העסקי יש לפלטפורמות ה-P2P כמה מאפיינים משותפים, שגם מבדילים אותן מהמערכת הבנקאית:

- מרבית הפלטפורמות אינן נושאות בסיכון האשראי בעצמן, ומשמשות רק כמתווך. הן אינן מרוויחות מפערי הריבית אלא מהעמלות שהן גובות מהלווים ומהמלווים. המלווים הם שנושאים בסיכון האשראי.

- פעילות התיווך אינה כרוכה בהמרת מח"ם (maturity transformation). משמע שלא כבפיקדון בנקאי, הפלטפורמות אינן מתחייבות לאפשר פדיון מוקדם למלווה, טרם פירעון ההלוואות בהן השקיע. קיימת אפשרות לנסות ולמכור את ההלוואות בשוק משני.

- הפלטפורמות עושות שימוש רב בטכנולוגיה להערכת סיכון הלווה ולבניית תיק השקעות מפוזר עבור המלווה. דבר זה מצמצם מאוד את הצורך בעובדים (ולכן מקטין מאוד את ההוצאות התפעוליות) ומקצר את הליך אישור ההלוואה.

- "חוויית המשתמש" נוחה.

בארץ מתווכי אשראי מקוונים החלו להתפתח רק בשלוש-ארבע השנים האחרונות, וכיום פועלות בתחום מספר מצומצם של חברות. היקף יתרת האשראי דרך פלטפורמות אלה מוערך ב-500 מיליון ש"ח, שהם כ-0.3% ביחס ליתרת האשראי שלא לדיור במערכת הבנקאית, בכרטיסי אשראי ובגופים המוסדיים. מספר גופים מוסדיים נכנסו לאחרונה לתחום הפעילות. עד כה כל חברה לתיווך באשראי הייתה מחליטה בעצמה איזה מידע לפרסם, אולם, לגבי כולן יהיה נכון לומר שהמידע הנחשף לעיני המשקיע על סיכון ההשקעה מצומצם יותר מאשר בשוק האג"ח, למשל, שגם שם הוא נושא בסיכון חדלות הפירעון: המשקיע באמצעות חברה לתיווך אשראי אינו יודע את מצבם הפיננסי הנוכחי והקודם של הלווים, וזאת בשונה מהמשקיע בחברות ציבוריות, המפרסמות תשקיף לפני ההנפקה ודוחות תקופתיים לאחר מכן. גם אם הפלטפורמה מספקת דירוג אשראי להלוואות, זהו מודל דירוג פנימי, שהקשר בינו לבין סיכון חדלות הפירעון אינו שקוף. זאת בשונה מחברה שהנפיקה אג"ח וזוכה פעמים רבות לדירוג מחברת דירוג גדולה בעלת מודל דירוג מקובל. החקיקה החדשה שאושרה השנה תחייב את הפלטפורמות בפרסום רחב יותר של נתונים. (ראו בהמשך.)

על פי רוב הרגולציה רואה את האשראי דרך מתווכים מקוונים באור חיובי. במרבית המדינות לא התקבלה חקיקה ספציפית לאשראי מקוון, והמתווכים בערוץ זה כפופים לרגולציה השוררת בתחום התיווך הפיננסי. מדינות שהעבירו חקיקה ספציפית התמקדו בתחומי הרישוי, הגנה על המשקיעים ומקצועיות בניהול הסיכונים. לצד אלה העניקו אותן מדינות הטבות מס לפעילות זו.

לפיקוח על מתווכי אשראי יש חשיבות רבה. כבר היו בעולם כמה פלטפורמות שהתגלו כהונאה. בישראל אושר השנה בכנסת תיקון לחוק שהכפיף את פלטפורמות ה-P2P לפיקוחה של רשות שוק ההון הביטוח והחיסכון. החוק קבע שעל מתווכי אשראי מקוונים לקבל רישיון כדי לעסוק בפעילות זו, וניתן לקבל רישיון "בסיסי" או "מורחב" – רישיון בסיסי למתווך שתיק האשראי הכולל בתיווכו אינו עולה על 25 מיליון ש"ח ורישיון מורחב למתווך שתיק האשראי הכולל בתיווכו עולה על הסכום האמור. במסגרת החוק הוכנסו דרישות לגבי ההון העצמי של המתווך, הוטלו מגבלות על היקף ההתחייבויות של לווה בודד ועל היקף האשראי ממלווה בודד. החוק מחייב את המתווכים לפרסם את שיעור האשראי שלא נפרע בכל רמת דירוג (אם יש כזה). כן מסדיר החוק מתן הלוואות לעסקים ולא רק לאנשים פרטיים. עד כה, חברה שרצתה לקבל אשראי מיותר מ-35 אנשים חויבה בפרסום תשקיף ובדיווח, כדין חברה שרוצה להנפיק אג"ח בבורסה. מדובר בדרישות המטילות עלויות גבוהות יחסית ומתאימות לחברות גדולות. על פי התיקון לחוק יורשו פלטפורמות מקוונות לתווך בהלוואות לעסקים בלי לעמוד בדרישות מתאגיד מדווח לפי חוק ניירות ערך, כל עוד היקף ההלוואות הכולל של התאגיד הלווה דרכן נמוך מ-1 מיליון ש"ח. סביר כי השינוי הזה יגדיל במידה ניכרת את ההלוואות לעסקים זעירים. בעולם, הלוואות דרך פלטפורמות מקוונות לעסקים מתפתחות בדרך כלל יד ביד עם הלוואות למשקי בית. במסגרת הרגולציה אשר תחול על פלטפורמות ה-P2P נדרש להוציא גם צו איסור הלבנת הון, אשר יוכל להקל על פתיחת חשבון בנקאי למתווכי אשראי מקוונים. החקיקה החדשה בישראל אוסרת על בנקים להקים פלטפורמות P2P משלהם בשלוש השנים שלאחר כניסת החוק לתוקף, אך מאפשרת לחברות כרטיסי האשראי שיופרדו מהבנקים במסגרת "חוק שטרום" לעשות כן.

התפתחותן של פלטפורמות האשראי התאפשרה הודות לשילוב של כמה גורמים:

1) חידושים טכנולוגיים והרחבת הנגישות של האינטרנט בכל מקום ובכל זמן; אלה מאפשרים למתווכים המקוונים לפעול במודל "רזה" מאוד של עלויות עם מצבת כוח אדם מצומצמת, להרחיב במהירות וללא השקעה ניכרת את בסיס לקוחותיהם (מלווים ולווים), להציע "חוויית משתמש" נוחה ולפתח מודלים ממוכנים להערכת סיכון ,שמתעדכנים בתדירות גבוהה ומתבססים על מקורות מידע חדשים.

2) שוק אשראי הנשלט בעיקר על ידי הבנקים במגזרי משקי הבית והעסקים הקטנים. לבנקים עלויות קבועות גבוהות, הנובעות ממצבת עובדים גדולה ותשתיות שחלקן מיושן. הם גם כפופים לרגולציה יציבותית שמערימה עלויות נוספות. העלויות הנוספות של הבנקים, לצד תחרות לא מלאה, מאפשרות לפלטפורמות האשראי להציע הלוואות במחיר (ריבית) נמוך יותר ו/או לפנות למגזרי אוכלוסייה שאין להם גישה לאשראי בנקאי: בהקשר זה נמצא באנגליה כי הפלטפורמה Zopa מציעה ריביות נמוכות יותר מאשר הבנקים על הלוואות קטנות (Fin Tech Credit, BIS, 2017); בגרמניה נמצא כי אמנם כשמביאים בחשבון את פרופיל הסיכון של הלווים הריביות של המערכת הבנקאיות ושל פלטפורמות האשראי דומות, אך הפלטפורמות מעניקות אשראי ללווים מסוכנים הרבה יותר מאלה של המערכת הבנקאית, לווים אשר למעשה מודרים מהמערכת הזאת

3) גורם משמעותי נוסף התומך במודל העסקי של הפלטפורמות הוא סביבת הריבית הנמוכה. מכשירי השקעה סטנדרטיים כגון אג"ח ממשלתי ופיקדונות בנקאיים מציעים ריבית אפסית זה שנים רבות. במצב זה משקיעים רבים תרים אחר תשואה, ולשם כך מוכנים ליטול יותר סיכון. בסביבת ריבית נמוכה יש גם יותר הזדמנויות השקעה רווחיות (פרויקטים בעלי NPV חיובי), מה שמגדיל את הביקוש לאשראי. על רקע המצב הטוב של המשק והאבטלה הנמוכה, שיעור חדלות הפירעון נמוך. יתר על כן, בהלוואות בריבית נמוכה הסיכון לחדלות פירעון (Incentive effect) נמוך יותר.

4) פלטפורמות מקוונות נתפסות בעיני הציבור כמיזמים התורמים ל"צדק חברתי" לעומת התדמית השלילית שדבקה במערכת הבנקאית בעולם לאחר המשבר הפיננסי. משמע שהמשקיעים יכולים ליהנות במישרין מהריביות המשולמות על ההלוואות, בלי שהבנק "נוגס ברווח".

בניסיון להעריך מה צופן העתיד לפלטפורמות האשראי המקוונות סוגיית הריבית ללווים ולמלווים היא הסוגיה המרכזית. העלות הסופית של הלוואה מורכבת מכמה רכיבים:

- בבנקים עלות זו היא תוצאה של עלויות תפעוליות, עלויות רגולטוריות, עלויות מימון (הכוונה לעלות גיוס מקורות) ועלות הסיכון של אי החזר ההלוואה (סיכון אשראי). מהעלויות השונות הבנקים יכולים לנכות הכנסות שאינן מריבית הודות לשירותים אחרים, נוסף על אשראי, שהם מספקים.

- בפלטפורמות המקוונות עיקר העלות הוא עלויות מימון (הכוונה לעלות גיוס הלוואות), כיוון שהעלויות התפעוליות והרגולטוריות שלהן נמוכות מאוד. בחלק מהפלטפורמות מתווספת עלות בגין סיכון אשראי כאשר קיים מנגנון ביטוח.

ההיתכנות הכלכלית של הפלטפורמות נגזרת מההשוואה של עלויות גיוס המקורות עבורם ועבור בנקים. הבנק מממן את פעילותו מהון מניות, הנפקות אג"ח ופיקדונות. הוא הנושא בסיכון האשראי, שמתבטא בעלות הגיוס של האג"ח והמניות. כנגד זאת מערכת הבנקאות נהנית בדרך כלל מביטוח פיקדונות, רשמי או משתמע, ולכן עלות הגיוס של פיקדונות נמוכה. הפלטפורמות למתן אשראי אינן נהנות מביטוח בחסות המדינה. חלקן מציעות או מחייבות שימוש במנגנון ביטוחי למקרים של פיגור או אי-החזר תשלום ועלותו מושתת על הלווים והמלווים. ואולם, ביטוח זה הוא חלקי, והוא מכסה הפסדי אשראי רק עד לסכום שהופרש מראש על ידי הלווים והמלווים. הפלטפורמות אינן נושאות בסיכון האשראי בעצמן, והמלווים אמורים להביא סיכון זה בחשבון ולדרוש תשואה בהתאם לו על ההלוואה שהם מעמידים. לכן ניתן להניח כי עלות גיוס המקורות של הבנקים נמוכה מעלות גיוס ההלוואות של הפלטפורמות, וכי עלות גיוס ההלוואות של הפלטפורמות רגישה יותר לשינויים בסביבת הריבית.

בסביבת ריבית גבוהה יותר היתרון היחסי של הבנקים בעלות גיוס המקורות יהפוך למשמעותי יותר: הואיל ואנשים, בדרך כלל, הינם שונאי סיכון – הרי בסביבת ריבית גבוהה יותר משקיעים עשויים להעדיף פיקדון בנקאי המשלם ריבית סבירה ללא סיכון חדלות פירעון על פני מימון הלוואות מסוכנות. נוסף על כך, אם אחוזי אי הפירעון בהלוואות דרך הפלטפורמות המקוונות יעלו, החשש מהשקעה בהן יגבר, והמלווים ידרשו ריבית גבוהה עוד יותר. ככלל, הפלטפורמות רגישות יותר לשינויי מוניטין, של כל חברה בנפרד ושל הענף כולו. מפקידים בבנקים אינם רגישים לשינויים המחזוריים בהפסדי האשראי של הבנקים בזכות כרית ההון שהם משמרים והאמון בפיקוח היציבותי. האתגר הגדול בפני פלטפורמות האשראי הוא להמשיך ולפעול כשהריבית במשק תעלה, ועמה גם שיעור חדלות הפירעון, והצלחתן בכך תהיה תלויה בהצלחת המודלים להערכת סיכון שפיתחו. הפלטפורמות מסתמכות על פיזור ההלוואות כדי לצמצם את הסיכון. הדבר אמנם מקטין את הסיכון הייחודי של כל הלוואה, אך אינו מגן מפני עלייה בסיכון הסיסטמי של כלל המשק. כך גם לגבי מנגנון הביטוח שהן מציעות – במידה והעלייה בשיעורי חדלות הפירעון תהיה משמעותית, הפסדי האשראי עלולים לעלות על הסכום הצבור בקרן ההגנה. יוזכר כי הפלטפורמות עדיין לא נאלצו להתמודד עם משבר פיננסי.

לעומת שני התרחישים הקיצוניים – היעלמות מוחלטת של הבנקים לטובת המתווכים המקוונים והיעלמות מוחלטת של האשראי הבלתי אמצעי בסביבת ריבית גבוהה יותר – התרחיש הסביר הוא זה שבו גם בנקים וגם אשראי בלתי אמצעי פועלים בשוק, כמתחרים או כמשלימים; ניתן לומר בוודאות די רבה כי חוויית המשתמש והטכנולוגיה שפיתחו המתווכים המקוונים ישתלבו במערכת הפיננסית. התפתחותן של הפלטפורמות מחייבת את הבנקים להתייעלות ולהשקעה בשיפורים טכנולוגיים, כפי שאכן קורה בשנים האחרונות, תוצאה מבורכת של התגברות האיום התחרותי.

מכל מקום, נכון לעכשיו, בין אם הפלטפורמות מתחרות בבנקים על אותם הלקוחות במחיר אטרקטיבי יותר ובין אם הן משלימות את פעילותם במתן שירות למגזרים מודרים או בהעמדת הלוואות שהבנקים נמנעים מהן, אזי ככל שהיקף הפעילות שלהן יגדל הן יתרמו לתמסורת המוניטרית, בהרחיבן את היצע האשראי בתקופה זו של ריבית נמוכה.

אלוני חץ מדווחת על תוצאות לרבעון האחרון של שנת 2017 ולשנה כולה – ה- FFO המיוחס לבעלי המניות של החברה בשנת 2017, הסתכם ב- 423 מיליון ש"ח, גידול של 15% לעומת הרבעון המקביל אשתקד.

ההון העצמי המיוחס לבעלי המניות של החברה ליום המאזן הינו 5.4 מיליארד ש"ח (הון עצמי של 31.41 ש"ח למניה).

ההון העצמי למניה על בסיס NAV סחיר להיום הינו 43.4 ש"ח.

שיעור המינוף של החברה נכון להיום על בסיס NAV סחיר – 30.3%.

היקף הייזום האקטיבי בחברות הקבוצה הינו 11 מיליארד ש"ח (חלקה היחסי של החברה הינו 4.6 מיליארד ש"ח).

לאחר תאריך המאזן הודיעה החברה כי היא מקימה חברת נדל"ן חדשה – Brockton Everlast ("BE") לפעילות במטרופולין לונדון. בכוונת BE להתחיל בביצוע השקעות ברבעון האחרון של 2018

- עם פרסום הדוח הכספי החליט דירקטוריון החברה על חלוקת דיבידנד נוסף בגין רווחי שנת 2017 בסך 38 אגורות למניה – ובסה"כ הדיבידנד בגין שנת 2017 הינו 142 אגורות למניה

- דירקטוריון החברה החליט כי בשנת 2018 בכוונת החברה לחלק דיבידנד שוטף שנתי בסך של 110 אג' למניה (לעומת 104 אגורות בשנת 2017), שישולם ב- 4 תשלומים רבעוניים

נתן חץ, מנכ"ל אלוני חץ מסר: "במהלך השנה החולפת ניכרת עשייה רבה בחברות הבנות של הקבוצה שלנו. אנו עדים לתנופת עשייה הן בפעילות הריאלית של החברות והן בפעילותן הפיננסית, אשר שילובן ביחד מניח תשתית איתנה להמשך צמיחה בשנים הבאות.

אמות המשיכה להגדיל את היקף נכסיה, ואלו "חצו" את רף ה- 10 מיליארד ש"ח תוך המשך הקטנת המינוף בחברה.

אמות ושותפתה גב ים מנהלות מו"מ מתקדמים להשכרת כ-80% משטחו של פרויקט ToHa במחירי שכ"ד אשר תואמים את ההשקעה בפרויקט ואת ייחודו. אמות פרסמה תחזית לשנת 2018, על פיה היא צופה המשך צמיחה בכל הפרמטרים התפעוליים, הודות להשבחת נכסיה הקיימים ולרכישת נכסים חדשים, ובפרמטרים הפיננסיים בעקבות שיפור משמעותי במבנה החוב שלה.

Carr ממשיכה לצמוח בהתאם לתוכניות הפיתוח שלה הן באמצעות רכישת נכסים חדשים, והן באמצעות השבחת נכסים קיימים, ובעיקר באמצעות קידום הייזום שבבעלותה. לאחרונה החל איכלוסו של פרויקט הדגל של Carr , מידטאון סנטר במרכז וושינגטון ע"י "פאני מיי".

Carr נמצאת בשלבי חפירה ודיפון של פרויקט Apex הממוקם במרכז בת'אסדה. במסגרת הפרויקט, שכולל שטח בנייה של 800 אלף רגל רבוע, אמורה Carr להקים מגדל משרדים בשטח של 360 אלף רגל רבוע, שמחצית משטחיו כבר הושכרו, ובצידו שני מגדלי דירות להשכרה שיכללו 467 דירות. תקציב ההקמה של הפרויקט הינו 530 מיליון דולר, ובנייתו אמורה להסתיים במהלך שנת 2021.

על מנת לתמוך בתוכניות הצמיחה שלה, Carr גייסה בדצמבר האחרון מבעלי מניותיה הון בסך של 75 מיליון דולר, מתוכם אלוני חץ השקיעה 67 מיליון דולר, ובינואר 2018 גייסה Carr מכלל ביטוח הון נוסף של 300 מיליון דולר.

אנרג'יקס המשיכה להתפתח בשנה החולפת, ולהרחיב את כל תחומי פעילותה. אנרג'יקס החלה בהקמתם של פרויקטים בהיקף של 90 מגה וואט בהם זכתה במסגרת המכרז הפוטו-וולטאי הראשון, ואשר צפויים להתחבר לרשת החשמל בשנת 2018. בנוסף, זכתה אנרג'יקס במכסה של 52 מגה וואט נוספים במכרז הפוטו-וולטאי השני, שיחוברו לרשת החשמל בשנת 2019.

במקביל אנרג'יקס ממשיכה לקדם את פרויקט הדגל שלה בתחום הרוח בישראל , פרויקט אר"ן בהיקף של מעל 150 מגה וואט, שלהערכת אנרג'יקס יגיע לסגירה פיננסית בשנת 2019, בכפוף לקבלת כל האישורים וההיתרים הנדרשים.

בתחילת 2018 התקשרה אנרג'יקס עם יזם אמריקאי בהסכם להקמת מיזם משותף לפעילות בתחום הפוטו-וולטאי בארה"ב. למיזם בלעדיות על פורטפוליו הפרויקטים של היזם בהספק של מאות מגה-וואטים על פני מספר מדינות בארה"ב ובכוונתה להגיע לכדי מוכנות לסגירה פיננסית עוד במהלך שנת 2018 ביחס לפרויקטים ראשונים בהספק של MWp70-100.

לאחר תאריך המאזן הודיעה החברה כי היא מקימה חברת נדל"ן חדשה בשם Brockton Everlast ("BE"), בשותפות עם הנהלת קרנות ברוקטון, אשר תעסוק ברכישה, יזום, השבחה, הקמה ניהול ותחזוקה של נדל"ן מניב מסחרי בבריטניה, תוך התמקדות באזור מטרופולין לונדון.

אלוני חץ התחייבה להשקיע בהון של BE 340 מיליון ליש"ט (כ-1.6 מיליארד ש"ח). בכוונת BE להתחיל בביצוע השקעות ברבעון האחרון של 2018.

הקמת BE תיצור לקבוצה "רגל משמעותית" נוספת בשוק המערבי, ואני שמח כי חברנו לשותפים מצויינים, שיש לנו איתם היכרות עמוקה ורבת שנים.

היקף הייזום האקטיבי המצטבר בחברות הקבוצה הינו 11 מיליארד ש"ח (חלקה היחסי של החברה הינו 4.6 מיליארד ש"ח). אנחנו מקווים שהפעילויות הנ"ל ומגוון הצעדים שעושות החברות הבנות של הקבוצה, מניחות תשתית איתנה לביסוס המשך צמיחת הקבוצה בשנים הקרובות."

עיקרי תוצאות הרבעון הרביעי ושנת 2017 (במיליוני ש"ח):

| על בסיס מאוחד

במיליוני ש"ח |

1-12/2017 | 1-12/2016 | % שינוי 2016/17 | רבעון 4 2017 | רבעון 4 2016 | % שינוי 2016/17 |

| הכנסות | 1,545 | 1,402 | 10% | 435 | 420 | 4% |

| רווח נקי המיוחס לבעלי המניות | 594 | 613 | (3%) | 170 | 224 | (24%) |

| FFO המיוחס לבעלי המניות | 423 | 368 | 14% | 105 | 100 | 4% |

| 31.12.2017 | 31.12.16 | % שינוי 2016/17 | |

| הון עצמי המיוחס לבעלי המניות בחברה (מיליארד ש"ח) | 5.36 | 4.91 | 9.2% |

| הון עצמי למניה (ש"ח) | 31.41 | 31.66 | (0.8%) |

נתונים נוספים אודות החברה (סולו מורחב):

- לחברה קווי אשראי לא מנוצלים בהיקף של 500 מיליון ש"ח, כאשר 88% (7.7 מיליארד ש"ח) מנכסי החברה אינם משועבדים (במונחי שווי שוק – 9.3 מיליארד ש"ח).

- בשנת 2017 חל תיסוף של הש"ח מול המטבעות הזרים (בעיקר מול דולר ארה"ב ופר"ש) אשר השפעתו לפני מס הייתה קיטון של ההון העצמי של החברה ב-300 מיליון ש"ח.

דיבידנד

בגין שנת 2017 חילקה החברה דיבידנד בסך כ- 169 מיליון ש"ח (104 אגורות למניה).

בנוסף, בחודש מרץ 2018 הכריזה החברה על דיבידנד נוסף בגין שנת 2017 בסך של 38 אג' למניה (כ-65 מיליון ש"ח).

סך הדיבידנד בגין שנת 2017 הינו 142 אגורות למניה.

בחודש מרץ 2018 קבע דירקטוריון החברה כי בשנת 2018 בכוונת החברה לחלק דיבידנד שנתי מינימאלי בסך של 110 אג' למניה, שישולם ב- 4 תשלומים רבעוניים. בגין הרבעון הראשון והשני של השנה 27 אגורות למניה ובגין הרבעון השלישי והרביעי 28 אגורות למניה, בכפוף להחלטה ספציפית של הדירקטוריון בתום כל רבעון.

בהתאם הכריזה החברה על דיבידנד לרבעון הראשון של שנת 2018 בסך 27 אגורות למניה (46 מיליון ש"ח) אשר ישולם בחודש אפריל 2018.

אודות קבוצת אלוני חץ – אלוני חץ הינה חברת אחזקות המתמחה ומתמקדת בתחום הנדל"ן המניב בארץ ובחו"ל. הקבוצה פועלת בחמישה שווקים עיקריים: ישראל, ארה"ב [וושינגטון ובוסטון] , שוויץ ובריטניה. אחזקותיה העיקריות של החברה הינן:

בישראל מחזיקה הקבוצה ב- 60% באמות השקעות בע"מ, אחת מחברות הנדל"ן המניב הגדולות בישראל

ובכ-67% באנרג'יקס אנרגיות מתחדשות בע"מ, העוסקת בהקמת מערכות להפקת חשמל באמצעות אנרגיות מתחדשות.

בארה"ב – בוושינגטון מחזיקה הקבוצה ב- 51% מ- Carr (50% בשליטה) , חברה פרטית העוסקת בנדל"ן מניב לצרכי השכרה, לרבות ניהול ואחזקה של בנייני משרדים שבבעלותה באזור מטרופולין וושינגטון .DC

בארה"ב – בבוסטון מחזיקה 55% ב- 3 מבני משרדים בשותפות עם Oxford Properties (50% בשליטה).

בשוויץ מחזיקה הקבוצה ב-12.2% ב-Swiss Property AG PSP, אחת מחברות הנדל"ן המניב הגדולות ביותר בשוויץ. הקבוצה הינה בעלת המניות הגדולה ביותר ב-PSP.

בבריטניה נכון להיום, פועלת הקבוצה באמצעות אחזקה בקרנות השקעה בנדל"ן Brockton Capital, 25% בקרן הראשונה, 5% בקרן השנייה ו-10% בקרן השלישית. בנוסף, נמצאת החברה בשלבי הקמה של חברת נדל"ן חדשה בשם Brockton Everlast, אשר תתמקד במטרופולין לונדון ואשר בעתיד תהווה את פעילותה היחידה של החברה בבריטניה

בית המשפט המחוזי בתל אביב אישר למבקש, אריה שרף, בעל חנות לסירי ברזל (פויקה) לנהל תובענה ייצוגית כנגד לאומי קארד בע"מ (56325-02-16), בשל כך שהעלתה באופן חד צדדי את עמלת הסליקה, ולא הודיעה על כך באופן ברור למבקש, אלא כשורה שנטמעה בדפי החשבון החודשיים.

לאומי קארד קבעה בחוזה בינה לבין מקבלי שירותי הסליקה, כי היא רשאית להעלות את עמלת הסליקה באופן חד צדדי, אך מנגד, מקבלי השירותים רשאים להפסיק את החוזה באופן מיידי. כדי שמקבלי השירות יוכלו לשקול כיצד לפעול עליהם לדעת כי התעריף עלה.

השאלה שהתעוררה היא באיזה אופן על ספק השירות להודיע ללקוחותיו על שינוי חד צדדי בתנאי ההתקשרות, והאם די להודיע זאת, כפי שעשתה לאומי קארד, בהודעה בת שורה וחצי במסגרת דפי החשבון החודשיים. המבקש טען כי הוא לא שם לב להודעה המשיבה שנטמעה בדפי החשבון.

השופטת מיכל אגמון-גונן אישרה למבקש לנהל תובענה ייצוגית כאמור, לאחר שהשתכנעה כי לאומי קארד הודיעה על העלאת התעריף באופן לא ברור, וקבעה כי אופן ההודעה נוגד את חובת תום הלב בקיום חוזה. השופטת הדגישה כי על השאלה כיצד יש להודיע על שינויים בתנאי ההתקשרות: "יש להשיב בשים לב לטיב השינוי: לא דין שינוי הנוגע לפרט זניח ושולי בהתקשרות הצדדים כדין שינוי הנוגע לפרט מהותי, העומד בלב ההתקשרות, כדוגמת מחיר ההתקשרות.

השופטת הוסיפה כי אין לאפשר לספקי שירותים, דוגמת המשיבה, ליידע את לקוחותיהם על שינויים חד צדדיים במחיר השירותים הניתנים על ידם באמצעות הודעה הנטמעת בקלות בדף פירוט החיובים, כך שהלקוח אינו מבחין בה ולא יכול לבחור כיצד לפעול לאור השינוי במחיר.

השופטת מיכל אגמון גונן קבעה כי:

"בידי המשיבה, וספקי שירותים כדוגמתה, קיים, כאמור, כוח משמעותי רב לשנות את המחירים החוזיים שסוכמו, וזאת באופן חד צדדי. מטבע הדברים, מחיר ההתקשרות החוזית הוא הפרט המהותי ביותר בהתקשרות ומהווה את הרכיב המהותי ביותר אשר עומד לתחרות ולמשא ומתן בין ספקי השירותים הרלבנטיים. במצב דברים זה, גם אם הסכם ההתקשרות מעניק לספק השירותים זכות לשנות את ההסכם מעת לעת לפי שיקול דעתו, וזאת בכפוף למתן הודעה מראש, הרי שמקום שבו המדובר בשינוי בפרט מהותי בהתקשרות, כדוגמת מחיר ההתקשרות, דומה כי חובת תום הלב מחייבת את הספק לבחור בדרך שתבטיח יידוע בפועל של הלקוחות על דבר השינוי.

הזכות הקיימת לספק השירות לשנות באופן חד צדדי את תנאי ההתקשרות נועדה להגן על אינטרס לגיטימי של ספק השירות להמשיך ולפעול ולהתקיים באופן עסקי ורווחי וכדי לאפשר את קיומו והמשך מתן שירותיו ללקוחותיו. זכות זו לא נועדה לאפשר לספק השירות הזדמנות להגדיל את רווחיו באמצעות שינוי הסכם ההתקשרות שבין הצדדים במחשכים ותוך מחטף. העלאת מחיר ללא יידוע אפקטיבי של הלקוח, מהווה הפרה של החובה לנהוג בדרך מקובלת ובתום לב, שכן מדובר בחובה אלמנטרית ליידע את הצרכן, כי המחיר המשולם על ידו עלה לעומת המחיר הקודם ששולם על ידו. זוהי גם ציפייתו החוזית הסבירה של הלקוח, כי תינתן לו הודעה כי התעריף שהוא משלם עלה".

פרוטרום הופכת לגורילה – בולעת חברות, צומחת, מגדילה רווחים ובהתאמה הערך שלה בשוק מזנק. והיא נסחרת כעת בשווי של מעל 20 מיליארד שקל. האנליסטים סבורים שהתוצאות הטובות יימשכו, אבל שימו לב למחיר היעד של רוני בירון מאקסלנס – "בשורה התחתונה, רבעון חיובי עם צפי לשנה טובה. קשה להתווכח עם ביצועי היתר של חברה והשאלה המרכזית אשר אין עליה תשובה קלה נותרה התמחור.מחיר היעד הנוכחי שלנו עומד על 330 שקל וכולל 50 שקל למניה כמול רכישות עתידות" – הבעיה שמחיר המניה כבר גבוה מהמחיר יעד. במילים אחרות מדובר על המלצת מכירה מוסוות.

כך או כך, פרוטרום דיווחה על תוצאות טובות על לרבעון הרביעי אשר היו מעט מעל הצפי שלנו אבל שיקפו צמיחה גבוהה במיוחד בתחום הטעמים במקביל להמשך שיפור ברווחיות. הכנסות החברה עמדו על 357.5 מיליון דולר ושיקפו צמיחה של 7.6% על בסיס פרופורמה, השפעת מטבע חיובית של 6.0%, ותרומה מרכישות. מה שבלט במיוחד הייתה צמיחה של 10.2% בתחום הטעמים אשר הינה חריגה לסגמנט זה. להערכתנו, קצב צמיחה זה משקף רבעון טוב בסקטור לצד צמיחה עודפת בפרוטרום כתוצאה מבסיס הלקוחות וסל המוצרים שלה. חטיבת חומרי הגלם צמחה בשיעור יפה של 7.9% על בסיס פרופורמה וסך פעילות הליבה צמחה ב- 8.5%. בעוד אין אנו רואים בשיעור צמיחה זה רמה מייצגת לאורך זמן, אנו מעודדים מהמומנטום החזק בשורה העליונה.

EBITDA של 69 מיליון דולר (בנטרול הוצאות חד פעמיות) היה מעט מעל הצפי שלנו ושיקף גידול של 31% ביחס לרבעון המקביל. שיעור הרווח עלה ב- 110 נקודות בסיס ל- 19.3%. חשוב לציין כי בתחום הליבה רווחיות ה- EBITDA הגיעה כבר ל- 20.6%. כאשר לוקחים בחשבון את התוספת המוערכת מ- Enzymotec (כ- 100 נקודות בסיס), צעדי האופטימיזציה בחומרי הגלם, והמנוף התפעולי, אנו מעריכים כי החברה תסיים את 2018 עם רווחיות EBITDA של למעלה מ- 22% בתחומי הליבה, מה שלהערכתנו מציב את יעד החברה של 23% ל- 2022 בצד השמרני. עוד נתון חשוב הינו שיפור מתון ברווחיות הגולמית, זאת לאור לחצי תשומות בקרב מתחרי החברה. אנו מייחסים נקודה זאת לאופי הלקוחות של פרוטרום וחשיפה מוגבלת יותר לתחום הריחות.

מבחינת המאזן, רמת החוב, נטו של החברה ירדה לרמה של 516 מיליון דולר המשקפת יחס של 1.85 ל- EBITDA המתואמת בארבעת הרבעונים האחרונים. אנו מעריכים כי יחס זה יעלה במידה מסוימת בעקבות התשלום בגין רכישת Enzymotec אבל נותר ברמות אשר תומכות באסטרטגית הרכש של החברה".

מתי להזמין חופשה – חודשים מראש או בדקה ה-90? זו שאלה שרבים מאוד מתעסקים איתה ובסוף רובנו מזמינים לקראת הסוף. מסתבר שזו טעות גדולה – הזמנה מראש חוסכת הרבה כסף. נכון, שגם בעסקאות של הרגע האחרון יש הזדמנויות, אבל מסתבר שבמבחן כוללני ההזמנה המוקדמת משתלמת יותר.

הנה דוגמה מפסח 2018. באתר טרווליסט בדקו ומצאו שמיש הזמין חופשה מראש הרוויח / חסך מאות דולרים. אז אולי זה כבר מאוחר לפסח הזה, אך לגבי כל חופשה – בכל עיתוי, מסתבר שכדאי להזמין מראש.

כך או אחרת, מנתוני טרווליסט ניתן ללמוד כי מי שחיכה עם הזמנת החופשה לרגע האחרון שילם באופן משמעותי יותר עבור עלות חופשת הפסח. כך לדוגמה, מי שהזמין את חופשת החג כבר בחודש ספטמבר 2017, חסך מאות דולרים, לעומת מי שהזמין את החופשה בחודש מרץ 2018. אותה חבילת נופש למדריד למשל, בין התאריכים 2-6.4, לאותו מלון בדיוק, עלתה בחודש ספטמבר האחרון 880$ לאדם, לעומת 1,064$ בחודש מרץ 2018, עלייה של 242$! כלומר, מי שהקדים להזמין את החבילה בספטמבר, חסך לא פחות מ-484$ לזוג.

גם מחירן של חבילות נופש ליעדי בטן-גב עולה ככל שמתקרב החג. כך למשל, חבילת נופש לפאפוס, בין התאריכים 1-5.4, לאותו מלון בדיוק, על בסיס הכל כלול, עלתה בחודש ספטמבר 600$ לאדם, לעומת מחיר יקר משמעותית רגע לפני.

בדיקת מחירי הטיסות לפסח מעלה עלייה דרמטית אף יותר. כך למשל, טיסה לפראג, בין התאריכים 1-5.4, עם אותה חברת התעופה (UP), עלתה בחודש ספטמבר 2017, 292$, לעומת מחירה כעת, העומד על 809$, עלייה של 515$. כלומר, מי שהקדים להזמין את הטיסה לפסח בספטמבר, חסך לא פחות מ-517$ לכרטיס!

תמר גרזון, מנכ"לית טרווליסט מציינת:" ככלל, טיסות סדירות וטיסות של חברות לואו-קוסט עדיף תמיד להזמין כמה שיותר מוקדם. השנה אנו רואים כי גם מי שהזמין עוד בחודש ספטמבר חבילת נופש לפסח חסך מאוד דולרים"

קווי הלילה יפעלו בחופשת הפסח בכל רחבי הארץ החל מחצות ועד 4:00 בבוקר

עשרות קווי לילה ברחבי הארץ צפויים לשרת למעלה מ-100 אלף צעירים שייצאו לחגוג במהלך חופשת הפסח שתימשך כשבועיים • קווי האוטובוס הליליים יפעלו במתכונת מוגברת מדי לילה ובמחיר נסיעה רגילה בתחבורה ציבורית • דיילי הסברה של קווי לילה יתפרסו במוקדי הבילוי, יחלקו למבלים קפה מעורר ויכוונו אותם לתחנות קווי הלילה הסמוכות

במשך כל חופשת הפסח (כשבועיים, 22.3-7.4), יפעלו קווי הלילה מדי לילה.

קווי הלילה הינם קווי תחבורה ציבורית הפועלים בכ-100 ערים ורשויות בכל הארץ ומספקים שרות בטוח אל אזורי בילוי וחזרה הביתה, בשעות הקטנות בסופי שבוע ובחופשות החגים.

במקביל, בלילות החופשה יתפרסו צוותי הסברה של מטה קווי הלילה בעשרות מוקדי בילוי ברחבי הארץ, יחלקו למבלים הצעירים קפה מעורר ויכוונו אותם אל תחנות קווי הלילה הקרובות, כדי למנוע נהיגה בשכרות.

חופשת הפסח הינה החופשה הארוכה ביותר לפני החופש הגדול. על פי הערכות הרשות הלאומית לתחבורה ציבורית, במהלך חופשת הפסח צפויים לנסוע בקווים הליליים יותר מ- 100 אלף צעירים, זאת, לאחר שבשנה האחרונה נסעו בקווי הלילה למעלה מ-1.2 מליון נוסעים, המהווים עליה של כ-6% מהשנה שקדמה לה. על פי סקר שנערך עבור מטה קווי הלילה, נמצא כי כ-30% מהצעירים בגילאי 14-30 יוצאים לבילוי בקווי אוטובוס ליליים ואלו מהווים עבורם אמצעי תחבורה נפוץ ושימושי. המספרים הללו משמעותיים בכל קנה מידה, ובעיקר נוכח מחקרים שהוכיחו כי באזורים בהם פועלים קווי הלילה חלה ירידה משמעותית במספר תאונות הדרכים והנפגעים.

"קווי הלילה עומדים לרשותכם גם בפסח", אומר שר התחבורה והבטיחות בדרכים, מר ישראל כץ. היום כבר ברור שזאת הדרך החכמה והנוחה לנסוע לבילוי לילי. אני קורא לכל החוגגים והמבלים להשאיר את הרכב בבית ולצאת לבלות עם קווי הלילה", סיכם כץ.

מידע על כל הקווים, התחנות ולוחות הזמנים ניתן למצוא באתר Kav-layla.co.il

- בשנת 2017 החלה בנייתן של 46,300 דירות – ירידה של 14.1% במספר הדירות שהוחל בבנייתן בשנת 2016 (53,900) – כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). עוד מעדכנת הלמ"ס – גמר בנייה: הסתיימה בנייתן של כ- 47,400 דירות, עלייה של 3.0% לעומת שנת 2016; בנייה פעילה: בסוף שנת 2017 כ- 113 אלף דירות נמצאו בתהליכי בנייה פעילה.

התחלות הבנייה – בשנת 2017 הוחל בבנייתן של כ-46,300 דירות, מתוכן כ-23% דירות נבנות בבניינים בני 2-1 דירות (בתים בודדים ובתים דו-משפחתיים), וכ-22% נבנו בבניינים גבוהים, בני 10 קומות ויותר. מספר הדירות שהוחל בבנייתן בשנת 2017 היה נמוך בכ-14.1% מזה שנרשם בשנת 2016.

על פי נתוני המגמה, החל ברבע רביעי של שנת 2016 חלה ירידה של כ-5.9% בממוצע לרבע שנה (רמה ממוצעת של כ-12,200 דירות לרבע שנה). זאת, לאחר שבשלושת הרבעים הראשונים של שנת 2016 (ינואר–ספטמבר), נרשמה עלייה של כ-4.3% בממוצע לרבע (רמה ממוצעת של כ-13,600 דירות לרבע שנה) (לוח 1, תרשים 1).

המספר הגדול ביותר של דירות שהוחל בבנייתן בשנת 2017 נרשם במחוז המרכז המהווה כ-25% מכלל הדירות, ואילו במחוז ירושלים – כ-8% בלבד מסך כל הדירות (לוח א ולוח 3). בשנת 2017 נרשמה, בהשוואה לשנת 2016, ירידה בכל אחד מהמחוזות, פרט למחוז תל-אביב בו נרשמה עלייה של כ-6.7%. הירידות הגדולות ביותר היו במחוז ירושלים ומחוז הצפון, 24% ו-18.4% בהתאמה.

דירות שהוחל בבנייתן, לפי מחוז, שנת 2017

| אחוז שינוי שנת 2016 לעומת שנת 2017 |

אחוזים | המחוז |

| -14.1 | 100.0 | סך הכל |

| -24.0 | 8.0 | מחוז ירושלים |

| -18.4 | 15.6 | מחוז הצפון |

| -13.8 | 14.6 | מחוז חיפה |

| -13.5 | 25.2 | מחוז המרכז |

| 6.7 | 16.3 | מחוז תל אביב |

| -10.9 | 16.9 | מחוז הדרום |

| -47.1 | 3.5 | אזור יהודה והשומרון(1) |

- יישובים ישראליים

כ-52% מהדירות שהוחל בבנייתן במחוז הצפון, נבנו בבניינים בני 2-1 דירות, בהשוואה ל-5% בלבד במחוז תל אביב.

השינויים על פני הזמן ביישובים השונים אינם אחידים ולעיתים יש תנודתיות רבה. המספר הגבוה ביותר של דירות שהוחל בבנייתן בשנת 2017 היה בתל אביב-יפו כ-2,950 דירות, עלייה של 34.5% בהשוואה לשנת 2016, ובירושלים – כ-2,580 דירות, עלייה של 16.5% לעומת שנת 2016.

במספר יישובים נרשמה עלייה ניכרת במספר הדירות שהוחל בבנייתן בשנת 2017. במודיעין-מכבים-רעות כ- 970 דירות, יותר מפי 4 בהשוואה לשנת 2016, וזאת לאחר ירידה של כ-70% בשנת 2016 לעומת שנת 2015. בבת ים כ-860 דירות, פי 3.5 לעומת התקופה הקודמת, בקריית מוצקין בה הוחל בבנייתן של כ-1,690 דירות, פי 3 מאותה תקופה אשתקד. עליות מתונות יותר היו בראשון לציון- כ-1,460 דירות, בהשוואה לממוצע של כ-870 דירות בשלוש התקופות הקודמות. בשנת 2017 נרשמה ירידה במספר הדירות שהחל בנייתן בין היתר בלוד, חריש, קריית גת ובית שמש .

דירות שהוחל בבנייתן ביישובים, בהם החלה בנייתן של מספר גבוה של דירות בשנת 2017

| אחוז שינוי שנת 2016 לעומת שנת 2017 | שנת 2017 | שנת 2016 | שנת 2015 | שנת 2014 | יישוב |

| -14.1 | 46,320 | 53,949 | 53,748 | 47,520 | סך הכל ארצי |

| מזה: | |||||

| 34.5 | 2,954 | 2,196 | 2,804 | 2,624 | תל אביב -יפו |

| 16.5 | 2,580 | 2,215 | 3,154 | 3,216 | ירושלים |

| 195.4 | 1,687 | 571 | 183 | 107 | קריית מוצקין |

| 4.3 | 1,686 | 1,617 | 1,394 | 788 | אשקלון |

| 75.1 | 1,462 | 835 | 930 | 857 | ראשון לציון |

| 41.7 | 1,431 | 1,010 | 1,065 | 1,281 | חיפה |

| -25.8 | 1,230 | 1,657 | 1,409 | 1,258 | נתניה |

| -14.0 | 1,149 | 1,336 | 1,372 | 1,492 | רמת גן |

| 87.1 | 1,104 | 590 | 303 | 91 | נתיבות |

| 340.5 | 969 | 220 | 737 | 20 | מודיעין-מכבים-רעות* |

| -33.9 | 947 | 1,432 | 1,623 | 1,669 | פתח תקווה |

| -43.9 | 866 | 1,545 | 1,728 | 775 | באר שבע |

| 245.6 | 857 | 248 | 352 | 356 | בת ים |

| -38.8 | 805 | 1,316 | 1,353 | 2,489 | ראש העין |

| 34.2 | 784 | 584 | 395 | 855 | רעננה |

| -42.6 | 778 | 1,355 | 1,012 | 790 | חדרה |

| -11.8 | 710 | 805 | 1,494 | 583 | עפולה |

| -24.2 | 706 | 932 | 1,000 | 955 | רחובות |

| 60.9 | 671 | 417 | 513 | 586 | הוד השרון |

| -54.6 | 657 | 1,446 | 872 | 549 | בית שמש |

| -31.6 | 636 | 930 | 977 | 700 | הרצלייה |

| 9.2 | 630 | 577 | 491 | 312 | בני ברק |

| -60.6 | 587 | 1,489 | 2,022 | 2,516 | חריש |

| -49.3 | 554 | 1,093 | 826 | 450 | חולון |

| -31.1 | 482 | 700 | 28 | 85 | כפר יונה |

| 93.3 | 460 | 238 | 163 | 106 | אופקים |

| -61.1 | 435 | 1,118 | 97 | 191 | לוד |

| -5.3 | 397 | 419 | 443 | 205 | טבריה |

| 7.0 | 396 | 370 | 243 | 347 | גני תקווה |

| -59.3 | 368 | 904 | 263 | 100 | קריית גת |

| 124.2 | 361 | 161 | 467 | 185 | קריית אונו |

| 28.4 | 353 | 275 | 234 | 345 | נצרת |

בשנת 2017, כתוצאה מהריסה והקמת בניין חדש, הוחל בבנייתן של 5,360 דירות, ירידה של כ-4% לעומת שנת 2016. מתוך דירות אלה, כ-56% נבנו במחוז תל אביב, כ-20% וכ-15% במחוזות המרכז וחיפה, בהתאמה.

מתוך הדירות שהוחל בבנייתן, כתוצאה מהריסה והקמת בניין חדש, כ-3,210 דירות נבנו במסגרת תמ"א 38/2, ירידה של כ-11% בהשוואה לשנת 2016 (לוח 5).

בנוסף, בשנת 2017, הוחל בבנייתן של כ-3,700 דירות, כתוספות בנייה לבניינים קיימים, גבוה ב-34% ממספר הדירות שהוחל בבנייתן באותה שיטה בשנת 2016. מתוך דירות אלה, כ-32% נבנו במחוז תל אביב, וכ-22% במחוז המרכז. מתוך הדירות שהוחל בבנייתן כתוספות בנייה לבניינים קיימים, כ-2,290 דירות נבנו במסגרת תמ"א 38, עלייה של כ-38% לעומת שנת 2016.

גמר בנייה – בשנת 2017 הסתיימה בנייתן של כ- 47,400 דירות, עלייה של 3.0% לעומת שנת 2016.

כ-27% נבנו בבניינים בני 2-1 דירות (בתים פרטיים ובתים דו משפחתיים), וכ- 25% בבניינים בני 10 קומות ויותר.

על פי נתוני המגמה, בשלושת הרבעונים האחרונים של 2017 נרשמה ירידה של כ-4.5% בממוצע לרבע, במספר הדירות שהסתיימה בנייתן, לאחר עלייה של כ-4.7% בממוצע לרבע במהלך שנת 2016 עד מרץ 2017.

המספר הגדול ביותר של דירות שבנייתן הסתיימה, בשנת 2017, היה במחוז המרכז – כ-25% מכלל הדירות היו במחוז זה, בעוד שבמחוז ירושלים – כ-12% בלבד.

דירות שבנייתן הסתיימה, לפי מחוז, שנת 2017

| מחוז | אחוזים | אחוז שינוי שנת 2017 לעומת שנת 2016 |

| סך הכל | 100.0 | 3.0 |

| מחוז ירושלים | 11.9 | 33.0 |

| מחוז הצפון | 18.2 | 3.8 |

| מחוז חיפה | 12.7 | 11.0 |

| מחוז המרכז | 24.6 | -10.9 |

| מחוז תל אביב | 16.3 | 14.3 |

| מחוז הדרום | 12.7 | -6.3 |

| אזור יהודה והשומרון(1) | 3.7 | -3.7 |

בשנת 2017 נרשמה עלייה במספר הדירות שבנייתן הסתיימה, לעומת שנת 2016, של כ-33% במחוז ירושלים, של כ-14% במחוז תל אביב ושל כ-11% במחוז חיפה. לעומת זאת, נרשמה ירידה של כ-11% במחוז המרכז, של כ-6% במחוז הדרום.

דירות בבנייה פעילה – מספר הדירות בבנייה פעילה הסתכם בסוף דצמבר 2017 ב-113.0 אלף דירות לערך, בהשוואה ל-114.3 אלף דירות בסוף דצמבר 2016.

שטח הבנייה

התחלת בנייה – בשנת 2017 הסתכם שטח התחלות הבנייה לכל הייעודים בכ-11.5 מיליון מ"ר, בהשוואה ל-12.0 מיליון מ"ר בשנת 2016, ירידה של כ- 3.7%. מכלל השטח שבנייתו החלה בשנת 2017, כ-74% נועד למגורים ו-26% נועד לבנייה שלא למגורים. שטח הבנייה שלא למגורים עלה בכ-25%, בהשוואה לשנת 2016 (לוח 4).

גמר בנייה – בשנת 2017 הסתכם שטח גמר הבנייה לכל הייעודים ב-11.8 מיליון מ"ר, בהשוואה ל-10.8 מיליון מ"ר בשנת 2016 – עלייה של כ-8.6%. מכלל השטח שבנייתו הסתיימה בשנת 2017, כ-27% נועד לבנייה שלא למגורים. שטח הבנייה שלא למגורים עלה בכ-37%, בהשוואה לשנת 2016.

הגדרות בסקרי הלמ"ס

התחלת בנייה – התחלת חפירת היסודות של בניין. מועד התחלת הבנייה של דירה הוא מועד התחלת הבנייה של הבניין שבו היא ממוקמת.

גמר בנייה – השלמת הבנייה של בניין או תחילת השימוש במחצית שטחו לפחות (המוקדמת מהן). הסטטיסטיקה של גמר בנייה מתייחסת למספר הדירות או הבניינים שבנייתם הושלמה. גמר בנייה של דירה הוא גמר הבנייה של הבניין שבו היא ממוקמת. לעומת זאת בנתונים שמקורם במשרד הבינוי (נתונים על בנייה ביזמה ציבורית) נכללות במניין הדירות הגמורות כל הדירות שבנייתן הסתיימה, גם אם עדיין לא הסתיימה בנייתן של לפחות 50% מהדירות בבניין.

בבנייה פעילה – בניין בתהליך בנייה פעיל או דירה בבניין שנמצא בתהליך בנייה פעיל, לא כולל בניינים שבנייתן הופסקה. בנתוני משרד הבינוי והשיכון נכללים גם בניינים שבנייתן הופסקה.

תמ"א 38 – תכנית מתאר ארצית מיועדת לחיזוק בניינים בפני רעידת אדמה.

תמ"א 38/2 – מסלול מיוחד במסגרת תכנית המתאר הארצית המיועדת לחיזוק בניינים בפני רעידת אדמה (תמ"א 38), המאפשרת הריסה ובנייה מחדש.

על רקע הירידה בהתחלות הבנייה – נשיא התאחדות בוני הארץ, רוני בריק מגיב בחריפות לפרסום נתוני הלמ"ס על ירידה בהתחלות הבנייה ואומר: "אין הפתעות. שר האוצר ממשיך לפעול בצורה שאם תמשך, תביא לקטסטרופה בשוק הדיור. כל מי שעוקב אחרי התנהלות הממשלה יודע ששר האוצר עושה כבר מעל שנה הכל כדי ששוק הדיור יוקפא. הוא מבטיח הבטחות ללא כיסוי, הוא מייצר קבוצות גדולות של משקיעים בעל כורחם – ואת זה אני אומר זאת, אחרי שראיתי בסיורים בחריש ועפולה איך כמעט כל הדירות של מחיר למשתכן שנמסרו לזוכים, עומדות להשכרה בלי מענה. הוא שם בעצמו יעדים שאפשר היה להשיג, אבל עשה הכל כדי שהם לא יושגו".

בריק הוסיף: "השר כחלון העביר את כל הקרקע של המדינה לאורך חודשים רק למחיר למשתכן אבל זכאי מחיר למשתכן הם רק 25% מהשוק, הוא יודע את זה ומתעלם לחלוטין מ-75% מהשוק – ממשפרי דיור שבאמת, אבל באמת צריכים דירה ולא יכולים לקנות אותה. שר האוצר הבטיח בתחילת כהונתו שהוא יציף את הארץ בקרקע מדינה לבנייה לדיור החטא הגדול ביותר של שר האוצר כלפי ציבור רוכשי הדירות הוא שהוא חותך בכל חודש את היקף הקרקע שהמדינה מוכרת – אני זוכר אותו עומד על במות ומשתמש במושג ספסור בקרקע. אז שר האוצר כחלון – הוא כרגע הספסר הגדול ביותר במדינה. אנחנו היזמים והקבלנים, כולנו אנשי עסקים, ואין לנו שום יכולת לנהל את הפעילות שלנו בשוק כל כך מסוכן, בלי שום וודאות ושום יציבות. בשוק כזה אין שום סיכוי שאנחנו נגדיל את הייצור שלנו"

מעודכן ל-05/2019אחרי שבנק ישראל אישור לחברת טרנזילה להתחרות מול חברות כרטיסי האשראי בתחום הסליקה (ובהמשך אף להפוך את החברה למנפיקת כרטיסי אשראי), התקבל אישור נוסף לחברת קארדקום (למדריך סליקה באינטרנט – כל מה שצריך לדעת ואיך זה קשור לכיס שלכם)

נגידת בנק ישראל, ד"ר קרנית פלוג, בהמלצת הפיקוח על הבנקים, העניקה לקארדקום סליקה בע"מ רישיון סולק. החברה צפויה להתחיל לפעול כסולק בשוק כרטיסי החיוב בישראל, לאחר תקופת היערכות ניהולית ותפעולית. זהו כאמור הרישיון השני שבנק ישראל נותן לסולק חדש בשנה האחרונה, ואנחנו צפויים להרגיש זאת – התחרות בשוק הסליקה של כרטיסי האשראי תוזיל את העלויות לחנויות ולצרכנים – אולי זאת לא מהפכה גדולה, אבל זה הכיוון הנכון, במיוחד שהכוונה להוסיף שחקניות נוספות לשוק כרטיסי האשראי (הנפקה ושיווק כרטיסים)

המפקחת על הבנקים, ד"ר חדוה בר אמרה במקביל לאישור – "אנו ממשיכים לפעול להגברת התחרות בשוק התשלומים והסליקה והתוצאות כבר נראות בשטח, בירידה משמעותית של עמלות הסליקה שמשלמים העסקים. היום הענקנו רישיון שני לסולק חדש – חברת קארדקום, בהמשך לרישיון שהענקנו לפני כשנה לחברת טרנזילה, וזאת לאחר שההקלות הרגולטוריות שביצענו הביאו מתעניינים לא מעטים לבחינת האפשרות להקמת חברת סליקה. לצד הורדת חסמי כניסה לשוק וכניסה בפועל של סולקים חדשים התחרות בשוק התשלומים והסליקה מושפעת מאוד גם מההיערכות של חברות כרטיסי האשראי להפרדת שתיים מהן מהבנקים. כל השינויים בשוק מובילים לחיסכון גדול – של מאות מיליוני שקלים בשנה, לעסקים".

ב-2015 ביצע בנק ישראל הקלה משמעותית בדרישות הרגולטוריות להקמת סולקים חדשים. במסגרת זו, הופחתו דרישות ההון מסולק חדש (ובפרט דרישות ההון המינימלי, לרמה של מיליון ₪ בלבד), ונקבעו הקלות בתחום ניהול הסיכונים ובתחומים נוספים. בנוסף, נקבע תהליך פשוט ותומך לקבלת הרישיון, המאפשר למבקש הרישיון לקבל וודאות לגבי סיכוייו לקבל את הרישיון, עוד בטרם ביצע השקעות מהותיות בחברה. בעקבות שינויים אלו, באפריל 2017 העניק בנק ישראל רישיון סולק לחברת טרנזילה, וכעת ניתן הרישיון לחברת קארדקום סליקה ".

בשנים האחרונות חלה ירידה ממושכת ועקבית בעמלות הסליקה לעסקים בישראל, שבאה לידי ביטוי בחיסכון של מאות מיליוני שקלים לבתי העסק. מגמה זאת צפויה להימשך בשנים הבאות בעקבות צעדים רבים שנעשים בנוסף לכניסתם של שחקנים חדשים בשוק, כגון:

המתווה החדש להפחתת העמלה הצולבת לשנים הקרובות שפורסם באחרונה על ידי בנק ישראל

ההסכמה שגובשה בין משרד האוצר לבין חברות "אמקס" ו"דיינרס" להפחתת עמלות הסליקה בשנים הקרובות

הסכמים בין חברות כרטיסי האשראי למאגדים או לארגונים של עסקים קטנים

הקלה על התקשרות עם סולק מרחוק ועל מעבר בין סולקים.

שאלות ותשובות:

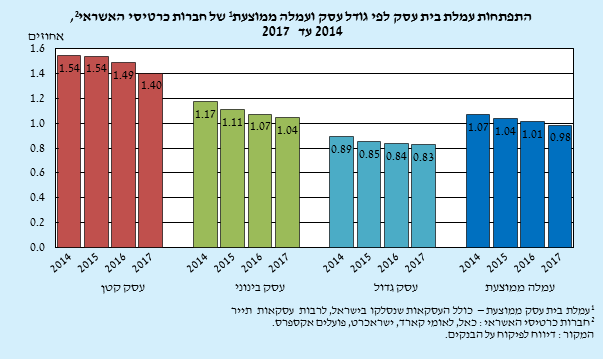

מה היקף הפעילות בשוק סליקת כרטיסי החיוב בישראל, ומה שיעור העמלה שמשלמים בתי העסק לחברות הסליקה?

בשנת 2017 הסתכם היקף העסקאות בכרטיסי חיוב שנסלקו בבתי העסק בישראל בכ-294 מיליארד ₪. העמלה הממוצעת שמשלמים בתי העסק עבור סליקת כרטיסי חיוב עמדה בשנת 2017 על 0.98%. מתוך עמלה זו, משולמת למנפיקי הכרטיסים עמלה צולבת בשיעור של 0.7% מסך העסקאות, והיתרה – בממוצע 0.28% מסך העסקאות – מועברת לסולק. יחד עם זאת, קיימת שונות בעמלה שמשלמים עסקים שונים.

בתי עסק קטנים (עם מחזור פעילות שנתי של עד חצי מיליון ש"ח) שילמו ב-2017 בממוצע עמלה של 1.40% מהמחזור; בתי עסק בינוניים (עם מחזור פעילות שנתי של עד חמישה מיליון ש"ח בשנה) שילמו בממוצע 1.04% מהמחזור; בתי העסק הגדולים שילמו בממוצע 0.83% מהמחזור.

מיהי חברת קארדקום?

חברת "קארדקום בע"מ" בבעלות אייל, יעל ויניב עבו פועלת מעל 10 שנים בשוק ה-Gateway לעסקים. החברה מאפשרת סליקה מאובטחת ללקוחות דרך אתרי אינטרנט, וכן פתרונות נוספים לסליקה כגון מסופים וירטואליים. לצורך הפעילות החדשה הוקמה חברת בת בשם "קארדקום סליקה בע"מ" אשר תעסוק בתחום הסליקה בלבד. חברת נוספת בבעלות אייל ויעל אבו, "אייל פתרונות תוכנה בע"מ" מתמחה בפיתוח מערכות, בעיקר מערכותERP ומערכות לניהול עסקים. הניסיון העסקי שנצבר בפעילות ה- Gatewayיחד עם הניסיון כבית תוכנה יתרמו ליכולתה של החברה להתמודד עם האתגרים בפעילות החדשה.

מתי תוכל קארדקום להתחיל לסלוק ולפעול?

מבחינה רגולטורית, החברה יכולה להתחיל לפעול באופן מידי. עם זאת, החברה נדרשת להיערכות ניהולית ותפעולית, שצפויה להיארך כ- 18 חודשים.

האם הסולק החדש רשאי לבצע את כל הפעולות שמבצעות חברות הסליקה הקיימות?

הרישיון שניתן הוא מצומצם, לאור העובדה שההקלות בתהליך מתן הרישיון לא מחייבות את החברה לסיים את כל ההיערכות הטכנית לקבלת הרישיון. אי לכך, ישנן מגבלות מסוימות על היקפי הפעילות של החברה. לאחר שתשלים החברה את ההיערכות ותעמוד בכלל הדרישות, יומר הרישיון המצומצם ברישיון מלא.

האם מבחינת בית העסק הסיכון בהתקשרות עם הסולק החדש גבוה מאשר בהתקשרות עם סולקים קיימים?

לא. הוראות הפיקוח מחייבות כי כל כספי הסליקה של בתי העסק, העוברים דרך הסולק החדש, יופקדו בחשבון נאמנות, ואין לסולק אפשרות להשתמש בכספים אלו. כמו בכל חברת סליקה, גם בחברה זו קיימים סיכונים תפעוליים ואלו ינוטרו על ידי הסולק בהתאם להנחיות בנק ישראל ולפיקוח שלו.

הוזלות של עשרות אחוזים בתעריפי הנסיעה הבינעירוניים באוטובוסים וברכבות בכל הארץ. שר האוצר כחלון ושר התחבורה כץ בבשורה לציבור – מהפכה בתעריפים בנסיעות בינעירוניות בתחבורה ציבורית.

החל מ-28 במרס 2018 יוכלו הנוסעים בקווי התחבורה הציבורית הבינעירוניים ליהנות מהוזלות דרמטיות של עשרות אחוזים בתעריפי הנסיעה באוטובוסים וברכבות. זאת לאחר ששר התחבורה והמודיעין, ישראל כץ, ומשרד האוצר חתמו על צו להוזלת תעריפי התחבורה הציבורית הבינעירוניים.

השר כץ ציין כי הרחבת הרפורמה גם לנסיעות הבינעירוניות תביא לצמצום פערים חברתיים ותוזיל באופן משמעותי את יוקר המחייה למשתמשי התחבורה הציבורית בישראל. כמו כן, היא צפויה להגביר את השימוש בתחבורה הציבורית. "הרחבת הרפורמה תאפשר לנוסע לבחור בין אמצעי התחבורה הציבורית השונים, אוטובוס, רכבת, ובעתיד הקרוב גם במוניות השירות, ובכך למעשה תגדיל באופן משמעותי את היצע הנסיעות והתדירות לנוסעים", הוסיף שר התחבורה.

ההוזלות החדשות בתחבורה הציבורית הבינעירונית ינתנו באמצעות מנוי חופשי יומי או חופשי חודשי ויחולו על נסיעות בכל חלקי הארץ (למעט הערבה ואילת). כך למשל, מנוי חופשי יומי ביןמטרופולין תל אביב למטרופולין ירושלים, המאפשר לנסוע ללא כל הגבלה, במשך כל שעות היממה, בכל אמצעי התחבורה הציבורית (אוטובוסים, רכבת ישראל, רכבת קלה ובעתיד גם במוניות השירות) בכל ערי המטרופולין וביניהם, יעלה 32.50 שקלים בלבד, לעומת 55.60 שקלים (תעריף הלוך ושוב ו-4 נסיעות עירוניות). מדובר בהוזלה של יותר מ-40%.

מנוי חופשי יומי בין העיר באר שבע ויישובי המטרופולין לבין מטרופולין תל אביב, המאפשר לנסוע ללא כל הגבלה, במשך כל שעות היממה, בכל אמצעי התחבורה הציבורית, בכל ערי המטרופולין וביניהם, יעלה 37.50 שקלים בלבד. טבעת מטרופולין באר שבע כוללת בין השאר את הערים אשקלון, קרית גת, אשדוד, קרית מלאכי, שדרות, נתיבות ואופקים, ערד, דימונה וירוחם. מדובר בהוזלה של עד 40%, לעומת 53.60 שקלים (תעריף הלוך ושוב ו-4 נסיעות עירוניות).

נסיעות בין כלל ישובי מטרופולין חיפה לכלל ישובי מטרופולין תל אביב, מנהריה ועד אשדוד, במהלך כל שעות היממה, בכל אמצעי התחבורה הציבורית (אוטובוסים, רכבת ישראל ומטרונית),תעלה באמצעות מנוי חופשי יומי 40 שקלים בלבד. מדובר בהוזלה של עד 60% מתעריף הנסיעה, לעומת 99 שקלים (תעריף הלוך ושוב ו-4 נסיעות עירוניות) בין תל אביב לנהריה.

מנוי חופשי יומי בין מטרופולינים סמוכים יעלה בין 18 ל-21.50 שקלים בלבד. כך למשל, נסיעות בין אשקלון וקרית גת לערים במטרופולין באר שבע יעלו במסגרת המנוי 18 שקלים בלבד. נסיעות בין עפולה ובית שאן לדרום רמת הגולן וסובב כינרת, ישובי וואדי ערה וחדרה, ובין אשקלון וקרית גת לטבעות הסמוכות מטרופולין גוש דן, בכל אמצעי התחבורה הציבורית, תעלה 21.50 שקלים בלבד.

במסגרת הרפורמה יונהג לראשונה גם מנוי חופשי יומי בכל הארץ, מקרית שמונה ועד למצפה רמון (למעט אילת והערבה), בכל המטרופולנים, מאפשר נסיעות ללא הגבלה במשך כל שעות היממה, בכל אמצעי התחבורה הציבורית (אוטובוסים, רכבת ישראל, רכבת קלה ומטרונית), בעלות של 60 שקלים בלבד.

רפורמת התעריפים בתחבורה הציבורית כוללת שלושה שלבים ויצאה לדרך לפני שנתיים (ינואר 2016). השלב הראשון כלל הוזלת תעריפים בארבעת המטרופולינים הגדולים, תל אביב, ירושלים, חיפה ובאר שבע. במסגרת השלב השני, שיצא לדרך מספר חודשים לאחר מכן, הורחבה הרפורמה לכל הערים והישובים בארץ ועתה היא תכלול גם נסיעות בינעירוניות, בכל רחבי הארץ (למעט אילת והערבה)

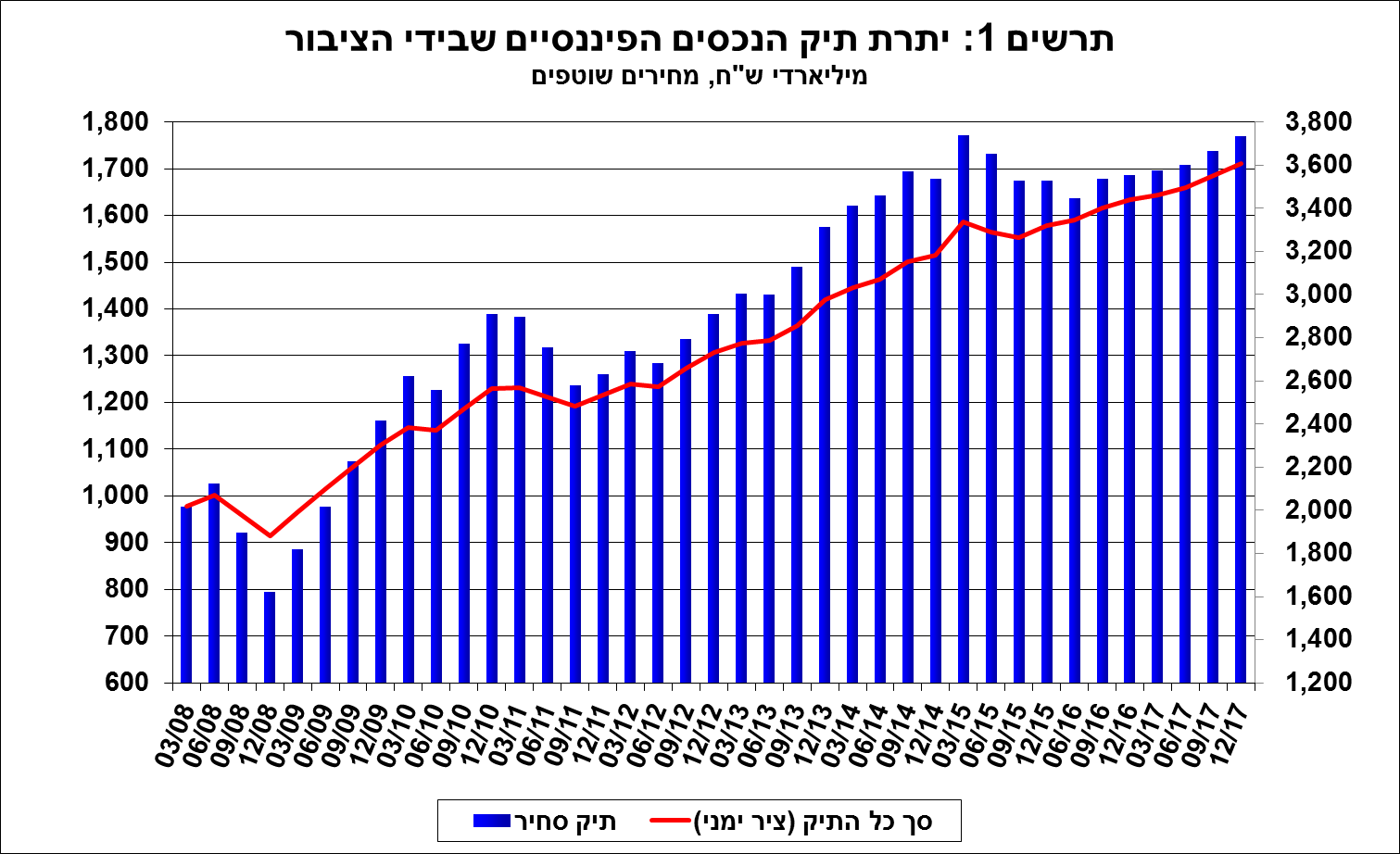

בנק ישראל מפרסם את תיק הנכסים של הציבור נכון לסוף 2017.

- ברביע הרביעי של שנת 2017 עלה שוויו של תיק הנכסים הפיננסיים של הציבור בכ-58.8 מיליארדי ש"ח (%7) ועמד בסופו על כ-3.61 טריליוני ש"ח.

- העלייה בשווי התיק ברביע הרביעי נבעה מעלייה במרבית המרכיבים.

- יתרת התיק המנוהל בידי המשקיעים המוסדיים עלתה ברביע הרביעי של שנת 2017 בכ-3.3% (50 מיליארדי ש"ח), ועמדה בסופו על כ-1.59 טריליון ש"ח. העלייה ביתרת התיק נבעה מעלייה ברוב רכיבי ההשקעה ובעיקר במניות בחו"ל, אג"ח ממשלתיות ומק"מ ומזומן ופיקדונות.

- ברביע הרביעי של השנה, נרשמו הפקדות נטו בקרנות הנאמנות בהיקף של כ- 6.3 מיליארדי ש"ח, בהמשך להפקדות ברביעים הקודמים.

מהחטיבה למידע ולסטטיסטיקה בבנק ישראל נמסר, כי ברביע הרביעי של שנת 2017 עלה שוויו של תיק הנכסים הפיננסיים של הציבור בכ-58.8 מיליארדי ש"ח (1.7%) ובסה"כ בשנת 2017 בכ-168 מיליארדי ש"ח (4.9%). יתרת תיק הנכסים עמדה בסוף שנת 2017 על כ- 3.61 טריליוני ש"ח

העלייה בשווי התיק ברביע הרביעי נבעה בעיקר מגידול ברכיבי המזומן והפיקדונות (20.8 מיליארדים, 1.7%), המניות בחו"ל (16 מיליארדים, 5.5%), המניות בארץ (7.6 מיליארדים, 1.5%) ואג"ח חברות (7.6 מיליארדים, 2.1%).

משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה במהלך הרביע הרביעי ב-2.5 נקודות האחוז ועמד בסופו על כ-285.9% (תרשים 2).

עלייה זו נבעה מקצב עלייה גבוה יותר של תיק הנכסים מאשר קצב עליית התמ"ג (0.8% במחירים שוטפים).

הרכב תיק הנכסים – מתחילת שנת 2017 חלה עלייה בשיעור הנכסים בסיכון של כ- 0.8 נקודות אחוז, זאת כתוצאה משילוב של השקעות נטו ועלייה במחירים. זאת לעומת ירידה של 0.5 ו-0.3 נקודות אחוז בשיעור הנכסים במט"ח ובחו"ל, בהתאמה. ירידה זו נבעה בעיקר מייסוף השקל מול הדולר שהקטין את השווי השקלי של נכסים אלו, שקוזזה בחלקה על ידי עליות המחירים בחו"ל והשקעות נטו.

התפלגות תיק ניירות הערך לפי מכשירים עיקריים – מניות בארץ

ברביע הרביעי של שנת 2017 עלתה יתרת המניות בארץ בתיק הנכסים בכ-7.6 מיליארדי ש"ח (1.5%) ועמדה בסוף חודש דצמבר על כ-513.1 מיליארדים. זאת בעיקר כתוצאה מעליית המחירים בבורסה בתל אביב.

אג"ח – ברביע הרביעי של שנת 2017 עלה שווי יתרת תיק אג"ח החברות הסחיר בארץ בכ-8 מיליארדי ש"ח (2.5%) ועמד בסוף דצמבר על כ-329.2 מיליארדים. זאת כתוצאה משילוב של עליית מחירים והשקעות נטו.

ביתרת תיק האג"ח הממשלתיות (סחיר ולא-סחיר) חלה עלייה של כ- 6.2 מיליארדי ש"ח (0.8%). שווי יתרת המק"ם נותר כמעט ללא שינוי.

מזומן ופיקדונות – יתרת רכיבי המזומן והפיקדונות עלתה ברביע הרביעי בכ- 20.8 מיליארדי ש"ח (1.7%), זאת בהמשך למגמת העלייה בשנים האחרונות. מרבית העלייה במהלך הרביע נבעה מהגדלת יתרות העו"ש והפיקדונות.

תיק הנכסים בחו"ל – ברביע הרביעי של שנת 2017 עלה שווי התיק המוחזק בחו"ל בכ-7.1 מיליארדי ש"ח (1.5%) ועמד בסוף דצמבר על כ-486 מיליארדים – המהווים כ-13.5% מסך תיק הנכסים:

- יתרת המניות בחו"ל עלתה בכ-16 מיליארדי ש"ח (5.5%) ועמדה בסוף הרביע על כ-305.3 מיליארדי ש"ח. העלייה ביתרת המניות בחו"ל נבעה משילוב של עליות המחירים בבורסות בחו"ל ומהשקעות נטו, שקוזזה חלקית ע"י ייסוף השקל.

- יתרת הפיקדונות בבנקים בחו"ל ירדה במהלך הרביע בכ-6.9 מיליארדים. בעיקר כתוצאה ממשיכות נטו של כל המגזרים, ועמדה בסופו על כ-4.8 מיליארדי ש"ח.

- יתרת האג"ח הסחירות (חברות וממשלתיות) ירדה בכ-2.1 מיליארדים (1.2%-) ועמדה בסוף הרביע על כ-175.8 מיליארדי ש"ח. הירידה ביתרת האג"ח נבעה מייסוף השקל מול הדולר שהקטין את השווי השקלי של היתרה. השפעת הייסוף קוזזה בחלקה ע"י השקעות נטו ועליות מחירים.

התיק המנוהל דרך משקיעים מוסדיים

יתרת התיק המנוהל בידי המשקיעים המוסדיים עלתה ברביע הרביעי של שנת 2017 בכ-3.3% (50 מיליארדי ש"ח), ועמדה בסופו על כ-1.59 טריליון ש"ח. העלייה ביתרת התיק נבעה מעלייה ברוב רכיבי ההשקעה ובעיקר במניות בחו"ל (17.3 מיליארדים, 9.1%), אג"ח ממשלתיות ומק"מ (10.5 מיליארדי ש"ח, 1.6%) ומזומן ופיקדונות (10 מיליארדי ש"ח, 8.8%).

משקלו של התיק המנוהל בידי המוסדיים מסך תיק הנכסים של הציבור נותר כמעט ללא שינוי ועמד בסופו על כ-44%.

ברביע הרביעי של שנת 2017 שיעור החשיפה של המשקיעים המוסדיים לנכסים זרים עלה מעט ועמד בסוף הרביע על כ-25.6% מהתיק. השינוי המשמעותי ביותר, במהלך הרביע הרביעי של השנה, התרכז אצל חברות הביטוח שהקטינו את היקף חשיפתן לנכסים זרים בכ-0.5 נקודת אחוז עד לרמה של כ-34.6%. זאת לעומת קופות הגמל קרנות ההשתלמות וקרנות הפנסיה החדשות שהעלו את שיעור חשיפתן במקצת.

- ברביע הרביעי של שנת 2017 שיעור החשיפה למט"ח (כולל נגזרי ש"ח/מט"ח) עלה בכ-0.5 נקודת אחוז, ועמד בסופו על כ-16%; יתרת החשיפה למט"ח במונחים שקליים עלתה בקצב גבוה יותר מאשר העלייה בסך נכסי ההשקעה. העלייה ביתרת החשיפה נבעה בעיקר מעלייה במחירי ני"ע בשוקי חו"ל וכן מזרם השקעות נטו בנכסים הנקובים והצמודים למט"ח. עלייה זו קוזזה במקצת כתוצאה מייסוף השקל מול הדולר (1.8%) שהקטין את השווי השקלי של התיק.

התיק המנוהל בקרנות נאמנות

קף התיק המנוהל באמצעות קרנות נאמנות ישראליות עמד בסוף הרביע הרביעי של שנת 2017 על כ-243 מיליארדי ש"ח, כ-6.7% מסך תיק הנכסים של הציבור.

ברביע הרביעי, נרשמו הפקדות נטו (עודף הפקדות על פדיונות, בניכוי דיבידנד) בהיקף של כ-6.3 מיליארדי ש"ח, זאת בהמשך להפקדות נטו של כ-13.2 מיליארדים בשלושת הרביעים הקודמים. ההפקדות נטו בשילוב עם העלייה במחירי הנכסים, הביאו לגידול של כ-9.6 מיליארדי ש"ח בשווי יתרות קרנות הנאמנות ברבעון הרביעי.

מהתפלגות הקרנות לפי התמחויות עולה כי בדומה לרביעים הקודמים של השנה, גם ברביע הרביעי התרכזו ההפקדות נטו בקרנות המתמחות באג"ח הכללי בארץ (4.2 מיליארדים, 4.7%). כמו כן בוצעו הפקדות בקרנות המתמחות באג"ח מדינה (1.5 מיליארדים, 5.1%) ובמניות בחו"ל (1.1 מיליארדים, 8.5%). מנגד חלו פדיונות נטו בקרנות מתמחות כספיות שקליות (1.3 מיליארדים, 8.7%-) ובאג"ח שקליות בארץ (1 מיליארדים, 5.4%-).

הדוחות של בזן הי טובים יחסית, ורני בירון מאקסלנס ברוקראז' מפרסם המלצת קניה עם מחיר יעד של 2.1 שקל למניה.

רוני בירון, מנהל מחלקת מחקר משותף ואנליסט בכיר באקסלנס ברוקראז', חוזר על המלצת קנייה למניית בז"ן ומעדכן את מחיר היעד ל-2.1 שקל. רצ"ב עיקרי הסקירה של בירון. ההמלצה המלאה מצורפת.

בז"ן: חוזרים על המלצת קנייה ומעדכנים מ"י ל- 2.1 ש"ח

חוזרים על המלצת קנייה ומעלים במקצת את מחיר היעד. בהמשך לתוצאות הרבעון הרביעי והעברת הסיקור, אנו חוזרים על המלצת קניה וקובעים מחיר יעד חדש של 2.1 ₪ (2.05 ₪ מקודם). מחיר היעד המעודכן הינו ל- 12 חודשים ומבוסס על מודל DCF עם WACC של 10% ומרווח זיקוק מייצג של 6.5 דולר לחבית. מרווח זה אינו כולל תרומה עתידית מוערכת של כ- 0.5 דולר לחבית כתוצאה מהסכמי הגז עםEnergean, מטעמי שמרנות.

תוצאות הרבעון הרביעי תומכות במגמה החיובית. תוצאות הרבעון הרביעי היו מעט גבוהות מהצפי שלנו עם EBITDA מנוטרל של 139 מיליון דולר ורווח נקי מנוטרל של 52 מיליון דולר. שיפור במרווח הסולר ביחס למרווח הבנזין תורגם למרווח זיקוק כולל של 7.9 דולר לחבית, פרמיה של 3.8 דולר על מרווח Ural ממוצע של 4.1 דולר לחבית. יש לציין כי מרווח ה- Ural עומד מתחילת השנה על ממוצע של 3.9 דולר לחבית והיחס בין מרווח הסולר למרווח הבנזין נשמר במהלך הרבעון הראשון. החוב הפיננסי של החברה המשיך לרדת ועמד על 2.1x EBITDA (2.6x בתוספת ניכיון אשראי לקוחות והתחייבויות ארוכות טווח לעובדים). להערכתנו, השיפור במיצובה הפיננסי של החברה והסביבה העסקית הנוכחית תומכים במתווה של חלוקת דיבידנד לצד המשך הורדת החוב וביצוע ההשקעות הנדרשות

חברת התשתיות נקסטקום מדווחת על תוצאות טובות לרבעון הרביעי של 2017 ולשנת 2017 כולה.

החברה מדווחת על צמיחה של 20% בהכנסות ברבעון הרביעי ל-70.4 מיליון שקל, כשבמקביל זינק הרווח התפעולי והרווח הנקי.

נקסטקום, העוסקת בתכנון, הקמה ותחזוקה של תשתיות ופתרונות בתחומי התקשורת והאנרגיה המתחדשת, מדווחת על תוצאותיה הכספיות לרבעון הרביעי ולשנת 2017. הכנסות החברה בשנת 2017 הסתכמו ב- 239.4 מיליון שקל, עליה של 14% בהשוואה ל- 209 מיליון שקל ב- 2016. ההכנסות ברבעון הרביעי של שנת 2017 הסתכמו ב-70.4 מיליון שקל, עליה של 20% בהשוואה ל-58.9 מיליון שקל ברבעון הרביעי של 2016.

העלייה בהכנסות החברה הן ברבעון הרביעי והן בשנת 2017 כולה נובעת מגידול במחזור המכירות בכל מגזרי הפעילות. במגזר העל קרקעי עיקר הגידול נובע מהגדלת היקף פעילות התקנות הטלוויזיה הרב ערוצית והגדלה בהיקפי פרויקטים בתחום תשתיות קווי נתונים. במגזר התת קרקעי, עיקר הגידול נבע מהתקדמות עד כדי סיום ביצוע שלב ב' בפרויקט בדרום הארץ ובמגזר האלחוטי נרשם גידול בפעילות הסולארית.

הרווח הגולמי בשנת 2017 הסתכם ב- 26.5 מיליון שקל, עליה של 48% לעומת רווח גולמי של 17.9 מיליון שקל ב- 2016. הרווח הגולמי ברבעון הרביעי של 2017 הסתכם ב-8.6 מיליון שקל (12.3% מההכנסות), גידול של 76% בהשוואה ל- 4.9 מיליון שקל ( 8.3% מההכנסות) ברבעון הרביעי של 2016.

הרווח התפעולי בשנת 2017 הסתכם ב- 10 מיליון שקל צמיחה של 590% בהשוואה לרווח תפעולי של 1.5 מיליון שקל ב- 2016. הרווח התפעולי ברבעון הרביעי של 2017 הסתכם ב- 4.0 מיליון שקל, צמיחה של 616% בהשוואה ל- 0.6 מיליון שקל ברבעון הרביעי של 2016.

הרווח הנקי בשנת 2017 הסתכם ב- 6.3 מיליון שקל, לעומת הפסד נקי של 0.3 מיליון שקל ב- 2016. הרווח הנקי ברבעון הרביעי של 2017 ב-2.9 מיליון שקל, צמיחה של 356% בהשוואה לרווח נקי של 0.6 מיליון שקל ברבעון המקביל ב- 2016.

גיא ישראלי, יו"ר ומנכ"ל נקסטקום אמר: "אנו שמחים על תוצאות הרבעון הרביעי המציגות צמיחה עקבית בכל הפרמטרים ובכל מגזרי הפעילות של החברה. מעבר החברה להתבססות על פרויקטים גדולים יותר הוא שמחזק את פעילותנו ומאפשר לחברה לייצר צמיחה ושיפור ברווחיות לאורך זמן. נקסטקום הרחיבה את פעילותה הסולרית ונהנתה גם ממגמות שוק הנובעות מעידוד ותמיכה רגולטורית. בנוסף, במהלך הרבעון הרביעי של 2017 הודענו על זכיה בפרויקט – בהיקף של 30 מיליון שקל עבור משרד הביטחון ועל זכייה בפרויקט לביצוע עבודות חשמל בחווה סולארית בהיקף של 10-15 מיליון שקל. גיוס האג"ח המוצלח שהשלמנו השנה בהיקף של 52.5 מיליון שקל יאפשר לנו לתמוך בגידול בפעילות ובניצול אופטימאלי של ההזדמנויות העסקיות".