הממשלה אישרה את הצעת ראש הממשלה ושר הבריאות לעצירת הטיסות לישראל וממנה במטרה למנוע מאנשים חולים בקורונה ממוטציות נוספות להגיע לישראל מרחבי העולם.

התקנות יכנסו לתוקף ב-25.01.21 בחצות (בין שני לשלישי) לצורך היערכות הנוסעים, המפעלים האוויריים ושדות התעופה. איסור כניסת מטוס זר לישראל לא יחול על טיסה שהמריאה לפני כניסת התקנות לתוקף. תוקפן של התקנות בשלב הראשון הוא עד יום ראשון 31 בינואר 2021. במידת הצורך תתכנס הממשלה על מנת להאריך את תגופת סגירת השמים.

האיסור עליו הוחלט כולל את המגבלות הבאות:

- איסור כניסת מטוסים זרים לישראל, למעט טיסות מטען, טיסות לכיבוי אש וטיסות לפינוי חירום רפואי.

- הגבלה זמנית של היתרי הפעלת חברות התעופה הישראליות.

- צמצום החריגים ליציאה בטיסה אל מחוץ לישראל, כך שיכללו את המקרים הבאים בלבד: טיפול רפואי, הליך משפטי שאותו אדם צד לו או נדרש להשתתף בו או לוויה של קרוב משפחה.

מנכ"ל משרד הבריאות יחד עם מנכ"ל משרד התחבורה רשאים לאשר בקשות חריגות בשל צורך הומניטארי או צורך אישי מיוחד של יציאה מחוץ לישראל. איסור על יציאה לטיסה חל גם ביחס לטיסות באמצעות מטוסים פרטיים ישראלים.

בתגובה, חברת אל על כבר הודיע כי תאפשר לבעלי כרטיסי טיסה קיימים לקבל זיכוי או לבטל כרטיסים לטיסות שממריאות עד ה-15 בפברואר.

בחברה מסרו: "חברת אל על מיישמת את הנחיות הממשלה ותעדכן את לוח הטיסות בהתאם. החברה פרסמה מדיניות מסחרית המאפשרת ללקוחות לקבל זיכוי או לבטל את כרטיס הטיסה לטיסות הממריאות עד 15 בפברואר".

רוב עובדי רשות שדות התעופה ייצאו לחופשה ללא תשלום

ועדת הכלכלה אישרה- השהיית זכויות הצרכנים נוספת במקרה של ביטול טיסה

רה"מ בנימין נתניהו ושר האוצר ישראל כ"ץ מציגים תוכנית סיוע כלכלית נוספת להנעת המשק. התוכנית כוללת הגדלת מענקים למובטלים שהיו לפחות שלושה חודשים בבית, הגדלת פיצויים לעסקים, ביטול אגרות לעסקים בשנת 2021 והקפאת רגולציה חדשה.

התוכנית תכלול 9 צעדים שלטענת נתניהו וכ"ץ "יזניקו את הכלכלה ויסייעו בראש ובראשונה לעסקים הקטנים והבינוניים ולמבקשי העבודה".

אלו תשעת הצעדים בתוכנית החדשה-

מענק לעסקים להזנקת הכלכלה – כל עסק שנפגע במחזור העסקים בשיעור של 25% ומעלה יקבל מענקים שבין 8,000 שקל ל-30,000 שקל. עסקים חדשים שנפתחו ב-2020 יקבלו מענק בשווי 8,000 שקל.

מענק משקי בית – כל בוגר יקבל 750 שקלים, כל ילד (עד הילד הרביעי) יקבל מענק של 500 שקלים, מהילד החמישי ומעלה – 300 שקלים לכל ילד.

תימרוץ להחזרת מובטלי קורונה ותיקים לעבודה – מי שקיבל אבטלה במשך 80 ימים מתחילת הקורונה ועד סוף שנת 2020 וחזר לשוק העבודה ל-4 חודשים לפחות- יקבל מענקים למשך ארבעה חודשים (שני מענקים בשווי דמי אבטלה ושני מענקי השלמת שכר). מעסיק שיחזיר מובטל ותיק לעבודה יקבל מענק מיוחד.

מענק מיוחד לנכים – תוספת מענק בשווי 500 מיליון שקל.

פריסת מע"מ להקלה על עסקים קטנים ובינוניים ל-6 חודשים. כל בקשה תאושר.

הקלה בהלוואות לעסקים להזנקת הכלכלה – דחיית התשלום על הקרן בשנה נוספת והארכת החזר הלוואות מ-50 ל-10 שנים.

דמי אבטלה לעמאיים יינתן לכל עצמאי שירצה בכך.

הפחתת רגולציה עסקית – הארכת פטור לרישוי עסקים חדשים לשנה, רישוי עסקים בהצהרה בלבד, והקפאת רגולציה חדשה לשנה.

רפורמות להגדלת השקעות – קרנות הפנסיה והביטוח יוכלו להשקיע עד 50 מיליארד שקל בהייטק ועד 100 מיליארד שקל בתשתיות.

יש לקחת בחשבון מספר דברים על התוכנית שהוצגה. דבר ראשון התוכנית דורשת את אישור הממשלה, ויש סעיפים הדורשים שנוי חקיקה, לכך כמובן נדרשת הצבעה בכנסת, ובעת תקופת בחירות וממשלת מעבר לא בטוח שההצעה תעבור חלק. שנית חלק מסעיפי התוכנית כבר מתקיימים בפועל ובהם לא הוצג שום חידוש בתוכנית הנוכחית. והדבר המשמעותי ביותר הוא שאנחנו נמצאים בתקופת בחירות, ועכשיו יותר מתמיד כל הצעה נחשבת מייד כ"כלכלת בחירות", כלומר הצעות לשיפור כלכלי לציבור על מנת לקבל קולות נוספים בבחירות הקרובות, כשבפועל לא גדולים הסיכויים לתוכנית לעבור בפועל ולהתממש בסופו של דבר.

חשוב לא פחות, התוכנית הכלכלית שהוצגה על ידי ראש הממשלה ושר האוצר לא נדונה במשרד האוצר וגם לא הגיעה ממנו. את ההודעה על התוכנית מסר דובר הליכוד, ובדיקה באוצר העלתה כי בכיריו ואגפיו לא היו שותפים להכנתה.

היועץ המשפטי לממשלה אביחי מנדלבליט כבר שלח מכתב לשר האוצר כ"ץ עוד בטרם פרסום התוכנית שבו התריע כי יש להימנע מכלכלת בחירות, ולא – אנשי משרדו ייאלצו להתערב בכך. מנדלבליט הבהיר כי "אנו מצויים בתקופת הבחירות, הגוזרת על הממשלה, לרבות שריה ומשרדי הממשלה, חובת איפוק וריסון בכל הנוגע להחלטות". מנדלבליט הביע נכונות לתמוך ביוזמות כלכליות שונות של הממשלה, אך הזהיר "מפני שימוש לא ראוי בכוח השלטוני ובמשאבי המדינה לתעמולה או להשגת יתרון לא הוגן למפלגה או למועמד".

ראש הממשלה ביטל את דבריו של מנדלבליט ואמר :""זו לא תעמולת בחירות ולא כלכלת בחירות, האמריקאים השקיעו במונחים ישראלים 122 מיליארד שקל. היועץ המשפטי של ארצות הברית פסל את זה? למה זה כלכלת בחירות כי זה עוזר לאזרחי ישראל? הקורונה נעצרה? לפי זה אולי צריך לעצור את החיסונים? אול היועץ המשפטי צריך להגיד לי כמה חיסונים להביא ולתת. אני לא מעלה על הדעת שמישהו ירצה לפגוע באזרחי ישראל ובבעלי העסקים. איפה נשמע דבר כזה שיועצים משפטייים יגידו לנו כמה ומה לתת? באיזה דמוקרטיה מתוקנת זה קורה? הגיע הזמן שגם אנחנו נהיה דמוקרטיה אמיתית".

בהעדר תקציב מסודר מוצאים דרכים יצירתיות לאשר את רשת הביטחון הכלכלית לקורונה

נפתחה האפשרות להגשת בקשות למענקי נובמבר-דצמבר לעצמאים ועסקים קטנים

במטרה למנוע הכנסת מוטציות קורונה נוספות מרחבי העולם, הכריז משרד הבריאות כי החל מיום שבת אדם המבקש לעלות על טיסה לישראל יידרש להציג למפעיל האווירי אישור על בדיקת PCR שלילית לקורונה שביצע במהלך ה-72 שעות לפני מועד ההמראה, או לחילופין אישור מתחסן או מחלים שניתן על ידי משרד הבריאות.

למען הסר ספק: נוסע שיצא ממדינת ישראל בטרם חלפו 7 ימים ממועד החיסון השני יחוייב בבידוד מלא ללא קשר למועד כניסתו לישראל.

הסדר זה יחול על נוסע נכנס ששהה מחוץ לישראל למעלה מ- 72 שעות, למעט אישורים חריגים שיאושרו באופן פרטני, ולגבי נוסע נכנס שהוא איש צוות בכלי הטיס, רק אם מגיע לישראל לתקופה של למעלה מ-72 שעות.

האיסור מגיע על רקע דיונים במהלך סוף השבוע על עצירת הטיסות לישראל וממנה באופן גורף ולמשך שבועיים, כדי למנוע כניסת מוטציות נוספות של נגיף הקורונה.

בדיונים השתתפו שר הבריאות, שרת התחבורה, ראש המל"ל, מנכ"ל משרד הבריאות, מנכ"ל משרד התחבורה, ממונה הקורונה, ראש שירותי הבריאות במשרד הבריאות, ראש רת"א, היועץ המשפטי לממשלה ובכירים נוספים.

בדיון סוכם באופן עקרוני, בכפוף לאישור הממשלה:

- איסור כניסה ויציאה של טיסות נוסעים זרות וישראליות.

- צמצום היתר ההגעה לנתב"ג, כך שיתאפשר רק במקרים חריגים שיאושרו ע"י ועדה בראשות מנכ"לי משרדי הבריאות והתחבורה.

- גיבוש מתווה נפרד למקרים הומניטריים שיצריכו טיסות מיוחדות.

- ההגבלות יחולו על טיסות נוסעים למשך 14 ימים וייכנסו לתוקף לאחר אישור הממשלה.

למרות גל הטיסות לדובאי- ירידה של 83% ביציאות ישראלים לחו"ל בשנת 2020

ועדת החוקה אישרה: השבים מחו"ל יוכלו להיכנס לבידוד ביתי ולא יחויבו במלוניות

בסקירת המקרו ושוקי הריביות והאג"ח מתייחסים ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי, ודודי רזניק, אסטרטג הריביות בלאומי שוקי הון, לעליה המינורית במדד שירותי דיור בבעלות הדיירים, זאת במסגרת ניתוח סעיפי מדד המחירים שירד ב-2020 ב-0.7%: "העלייה במהלך 2020 במדד שירותי דיור בבעלות הדיירים (המשקף את שינויי המחירים בחוזי שכירות חדשים ומתחדשים), המהווה חלק מרכזי בסעיף הדיור, הייתה כמעט אפסית. העלייה המתונה משקפת חולשה משמעותית בצד הביקוש. כוח הקנייה של השוכרים נפגע משמעותית, שכן משבר הקורונה פגע בעיקר בתעסוקה של עובדים המשתכרים שכר נמוך יחסית, הנוטים לרוב לגור בשכירות ולא בבעלות, והוביל להיחלשות הסנטימנט בקרב שוכרים. כמו כן, חלה בעקבות המשבר ירידה בביקוש למגורים בשכירות מצד סטודנטים וצעירים (שחלקם חזרו זמנית לגור אצל ההורים), עקב אובדן משרות ולנוכח ההסטה של הלימודים לאמצעים של למידה מרחוק."

מבחינת ציפיות האינפלציה מציינים השניים כי "בהנחה שתהליך ההתחסנות בארץ ובעולם יימשך באופן שיאפשר בהדרגה לענפי המשק השונים לחזור לפעול באופן מלא, צפויה עלייה משמעותית בסביבת האינפלציה במהלך השנה הקרובה. להערכתנו, במהלך הרביע השני של 2021, צפויה האינפלציה לחזור לערכים חיוביים ועד סוף השנה עשויה להגיע לסביבות 1.0% או מעט למעלה מזה. יש לציין כי גם הציפיות משוק ההון לאינפלציה בשנה הקרובה טיפסו במידה ניכרת בשבועות האחרונים, בדומה למגמה בעולם, אם כי הן עדיין מעט נמוכות יותר מ-1%." לכך כמה סיבות; " ראשית, בחודשים האחרונים נרשמת עלייה ניכרת במחירי האנרגיה והסחורות בעולם. עלייה זו צפויה לחלחל אל האינפלציה, בדגש על מוצרי הצריכה במדד."

"שנית, בהנחה שאכן תושג שליטה על מגפת הקורונה בישראל ובעולם בחודשים הקרובים, צפוי שיפור בפעילות המשק ובמצבם של משקי הבית, באופן שיתמוך בהתאוששות הביקוש המקומי למוצרים ושירותים. בפרט, סעיף הדיור."

"שלישית, בחלק מענפי השירותים (כגון מלונות, מסעדות, תרבות ופנאי), עשוי הביקוש להתאושש מהר יותר מאשר ההיצע."

"רביעית, אם אכן הגדלת המעורבות של בנק ישראל תצליח לכל הפחות להאט את ייסוף שער החליפין, לאחר הייסוף המואץ של החודשים האחרונים, "המשקולת" שמהווה שער החליפין על התאוששות האינפלציה תיחלש ותהיה בכך תרומה נוספת להתחדשות עליות המחירים במשק."

" לבסוף, העלייה הניכרת בכמות הכסף במשק (היקף המזומנים בידי הציבור ויתרות העו"ש) במהלך החודשים האחרונים (בין השאר, על רקע צבירת חסכונות, שכן לא ניתן היה לצרוך חלק מהסחורות והשירותים כרגיל), עשויה להקרין בהמשך הדרך, לפחות באופן חלקי, על עליית מחירים, שכן במצב זה, יותר כסף במשק "מתחרה" בטווח הקצר על כמות מסוימת של מוצרים ושירותים, מה שמוביל לירידה בערך הכסף ולעליות מחירים. ייתכן שהשפעה זו תחל להיות מורגשת לקראת סוף השנה הקרובה."

באשר ליחס חוב-תוצר מציינים בפמן ורזניק כי "העלייה ביחס החוב-תוצר בישראל הינה חלק מהמגמה בעולם השנה על רקע פרוץ משבר הקורונה והנזקים הכלכליים העצומים שהסב לכלכלות העולם. למעשה ביחס למדינות המפותחות העלייה ביחס חוב–תוצר בישראל נמוכה יחסית ואולי מלמדת על ההתערבות הנמוכה מדי של הממשלה בטיפול במשבר. עם זאת ביחס למדינות ייחוס לישראל (צ'כיה, דרום קוריאה, סלובניה, סלובקיה ופולין) העלייה ביחס חוב תוצר הייתה מעט מעל הממוצע. גם בשנת 2021 צפוי המשך עלייה ביחס חוב – תוצר על רקע המשך המגבלות על המשק והמעורבות הממשלתית הנדרשת."

מומחי בנק לאומי בסקירה השבועית- איך הגעת החיסון והסכמי הנורמליזציה ישפיעו על השוק

סקירת הנפט השבועית: עליית מחיר הגז הטבעי יכולה לתמוך בעלייה בביקוש לנפט

שר הכלכלה והתעשייה, עמיר פרץ שוחח עם מקבילו המרוקאי מולאי חפיד אלעלאמי, לאחר שהושגו הבנות בין הצדדים לנוסח הסכם לשיתוף פעולה כלכלי מסחרי בין שתי המדינות. ההסכם מכונן מסגרת לשת"פ בתחומי הכלכלה, הסחר והחדשנות, כששני הצדדים שמים להם למטרה להגדיל את הסחר הבילטרלי והסרת חסמי סחר פוטנציאליים. ההסכם, אשר הצדדים מעוניינים לחתום עליו בעוד כשבועיים טעון אשרור ע"י הממשלה כתנאי לכניסתו לתוקף.

ההסכם כולל בין היתר:

● שת"פ בתחום התקינה והרגולציה.

● עידוד שת"פ בין ארגוני הגג מהמגזר הפרטי.

● עידוד שת"פ בין הסוכנויות שעוסקות בתחומי המו"פ, החדשנות והאגרו- טכנולוגיה.

● השתתפות הדדית בתערוכות וועידות כלכליות שיתקיימו בשתי המדינות.

● קיום דיונים במטרה להגיע לכינון מנגנון ה- QIZ או מתווה אחר של הסכם סחר.

● קיום סיורים לימודיים, סמינרים, כמו גם ביקורים הדדיים והחלפת משלחות רשמיות וביקורי אנשי עסקים.

כמו כן, ההסכם קובע פטור ממכס ומכל חיוב אחר על ייבוא הדדי של טובין שמשמשים לתצוגה או לדוגמיות לשימושים שאינם מסחריים.

מלבד ההסכם, דיברו השרים על שיתוף פעולה בתחום החדשנות. השר פרץ הציע לשר אלעלאמי שתי חלופות: להקים קרן חדשנות משותפת או הסכם מו"פ. השר אלעאלמי שאהב מאוד את ההצעה הישראלית, ביקש לנסות לקיים את שתי החלופות במקביל.

שני השרים הנחו את הצוותים המקצועיים להכין תכנית מסודרת לקראת השיחה הבאה ביניהם, שתתקיים בעוד חודש.

שר הכלכלה והתעשייה עמיר פרץ : "מדובר על צעד חשוב מאוד לשתי המדינות שיחזק את שיתוף הפעולה בין קהילות העסקים של שני הצדדים. אני רוצה להודות לשר אלעלאמי על העבודה המשותפת בינינו ובין הצוותים המקצועיים בהסכמים המתהווים. אנו מאמינים שבזכות שיתוף הפעולה, תוך מספר חודשים בודדים אנו נחוש בגידול משמעותי בסחר בין שתי המדינות. הן בייצוא ישראלי למרוקו והן בייבוא מרוקאי לישראל"

כל שיחה עם הבנקאי גורמת לכך שיצמחו לכם שיערות לבנות? זה לא בהחלט מצב אידיאלי, ובטח שלא תרצו למצוא את עצמכם חווים אותו. זוהי הסיבה שמחובתכם לנסות לשפר את חיווי האשראי שלכם, ולהפוך אותו מחיווי אשראי אדום לחיווי אשראי ירוק. מחיקת נתוני אשראי היא לא דבר שלא ניתן לעשות, אך תיקחו בחשבון כי הפרוצדורה הזאת דורשת לא מעט שיתוף פעולה מהצד שלכם.

תעקבו אחר ההוצאות שלכם באופן שוטף

במקרה שבו אתם יודעים כי אתם עשויים לאבד את הצפון בכל מה שקשור להוצאות השוטפות שלכם, מוטב כי תעקבו אחריהם באופן שוטף. אל תעשו זאת פעם בחודש או בחודשיים, תדאגו לעשות זאת לפחות פעם אחת בשבוע. כך תוכלו לדעת מהם המשברים שצפויים להתרחש ממש בעתיד הקרוב, וכמובן תוכלו לדעת גם איך לצלוח את המשברים הללו ללא בעיה.

תימנעו מעצמכם הרפתקאות מיותרות

אל תכניסו ראש בריא למיטה חולה, ואם יש לכם ספק לגבי הוצאה כספית כזאת או אחרת אז מוטב שלא תיקחו אותה. מחיקת נתוני אשראי היא ראלית אך דרוש ידע במקרים מסובכים ובמידה ואין ביכולתכם את העין המקצועית לזהות טעויות בדוח יהיה לכם קשה לעשות זאת. ולכן מוטב כי תמנעו מעצמכם עד כמה שאפשר הרפתקאות פיננסיות שלא תוכלו לעמוד בהן. כל הוצאה שאתם עושים תבדקו אותה מכל כיוון אפשרי, בטח אם מדובר על הוצאה כספית משמעותית שעשויה להיות קריטית בהמשך.

אל תחששו להתייעץ עם אנשי מקצוע מיומנים

יכול להיות שלבד יהיה לכם קשה מאוד להוציא מהלימון לימונדה, ורק בעזרת אנשי מקצוע מנוסים תוכלו להוציא את התועלת הגבוהה ביותר. לכן אל תחששו לפנות לאנשי מקצוע בתחום הפיננסי, אנשי מקצוע שיכולים ללוות אתכם לכל אורך הדרך – ולהביא אתכם למצב שבו העתיד הפיננסי שלכם יהיה ורוד והרבה יותר יציב מבחינתכם.

לסיכום – חיווי אשראי, מהו ? ולמה הוא נועד ?

חיווי אשראי הוא מסוף שבו מזינים ת"ז שם ושם משפחה, ומתקבלת אינדיקציה המעידה על מוסר התשלומים שלהם. או ירוק (אפשר לסמוך עליו) או אדום (אי אפשר לסמוך עליו). גופי המימון והבנקים רוצים לדעת מה כושר ההחזר של הלקוחות שלהם לפני שהם מקבלים הלוואה/מימון או כל דבר אחר. לא נרצה לתת לאנשים הלוואות שלא יכולים לעמוד בהם, אחרת נמצא את עצינו בגרעונות ואינפלציות מאוד לא נעימות. ולשם כך אינדיקציה פשוטה של חיווי האשראי יכולה לשרות רוגע לנותן ההלוואה.

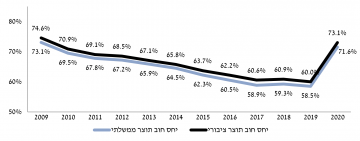

החשב הכללי מפרסם את האומדן הראשון לשיעור החוב הציבורי והממשלתי מהתוצר לשנת 2020. שיעור החוב הציבורי מהתוצר, הכולל חובות של רשויות מקומיות, צפוי לעמוד על 73.1%. שיעור החוב הממשלתי מהתוצר צפוי לעמוד על 71.6%, לעומת כ-58.5% בשנת 2019. יחס החוב מהתוצר הינו אינדיקטור מרכזי לאיתנות הפיננסית של מדינת ישראל ובקביעת דירוג האשראי שלה.

החשב הכללי, יהלי רוטנברג: "יחס החוב לתוצר עלה השנה בכ-13% כתוצאה מהגידול המשמעותי בפעילות הממשלה ובגירעון לצורך התמודדות עם משבר הקורונה. עלייה זו באה לאחר עשור בו ירד שיעור זה בצורה הדרגתית בכ-11% במצטבר והגיע בשנת 2019 לרמה של כ-60%. עלייה זו נמוכה מהצפי הן לאור עמידות המשק כפי שבאה לידי ביטוי בנתוני התכווצות התוצר והן כתוצאה מהשפעת גורמי שוק על נתוני החוב. אנו צופים כי גם בשנים הקרובות יחס החוב לתוצר ימשיך לעלות, אולם קיימת חשיבות רבה בחזרה לתוואי יורד ביחס זה, בתקופה שלאחר התאוששות המשק מהמשבר".

במשרד החשב הכללי אומרים עוד כי חל גידול של כ-78.8 מיליארד שקל בהוצאות הממשלה בהשוואה לשנת 2019 לצד קיטון של כ-29.4 מיליארד שקל בסך הכנסות הממשלה בהשוואה לשנת 2019, אשר הביאו לגידול חד בצרכי המימון של הממשלה ולעלייה בשיעור של כ-13% ביחס החוב לתוצר ביחס לשנת 2019.

"עלייה זו הינה נמוכה מהצפי, הן כתוצאה מהשפעות גורמי שוק על החוב, בעיקר ייסוף השקל בשנה החולפת אל מול הדולר והאירו, אינפלציה וריביות, והן כתוצאה מהפגיעה הנמוכה יחסית בתוצר ביחס לתחזיות.

האומדן הסופי ליחס החוב לתוצר וכן ניתוח רחב של החוב הממשלתי יפורסמו במסגרת הדו"ח השנתי של יחידת החוב באגף החשב הכללי.

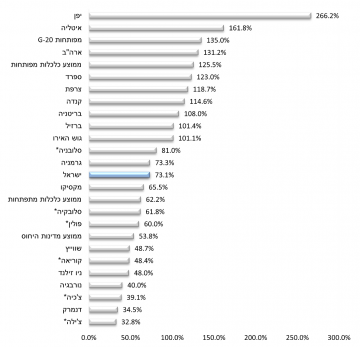

טוב מאוד ביחס לעולם

בהסתכלות השוואתית, גם לאחר הקפיצה בחוב בעקבות הקורונה וההוצאה הממשלתית שתפחה בעקבות כך, ישראל נמצאת במצב טוב משמעותית ביחס למדינות מפותחות כמו ארצות הברית, קנדה, בריטניה, שלא לדבר על יפן ואיטליה שמובילות עם אחוזי יחס חוב-תוצר מפלצתיים. ישראל נמצאת במקום טוב באמצע יחד עם גרמניה, שנחשבת שמרנית במיוחד בהתנהלותה הכלכלית.

קבוצת אלקטרה מדווחת כי חברת הבת אלקטרה בנייה, המבצעת את פרויקטי הנדל"ן של החברה בארץ, תהיה הקבלן המבצע לפרויקט בנייה "אונו סנטר" באור יהודה, בהיקף של כ-386 מיליון שקל ותבנה בו 197 יחידות דיור.

הפרויקט ממוקם בשכונת 'בית בפארק' שמשתרע על שטח של כ-50 אלף מ"ר צמוד לכביש 461, ובו תקים אלקטרה בנייה 197 יחידות דיור ב-4 בנייני מגורים בני 12 קומות כל אחד, מעל שתי קומות מסחר, 4 בנייני משרדים מחוברים בני 5 קומות כל אחד מעל שתי קומות מסחר, וכן קומות חניון תת קרקעי. תקופת הביצוע מוערכת בכ-31 חודשים וצפויה להתחיל בפברואר 2021.

ירון שורק, מנכ"ל אלקטרה בנייה:"קבוצת אלקטרה מצויה בימים אלו בתנופת שיא של בנייה בעשרות פרויקטים ברחבי הארץ. פרויקט זה הינו נדבך נוסף בפעילות הענפה של הקבוצה בארץ. אנו שמחים לתרום מנסיונה העשיר ויכולותיה המקצועיות של הקבוצה, ולקדם בהצלחה פרויקטים מסוג זה בסטנדרטים של איכות וביצוע מהגבוהים ביותר".

הפרויקט הוא יוזמה של חברת "משכנות גשם הארץ" מקבוצת גשם החזקות אדריכלי הפרויקט הינם מילוסלבסקי אדריכלים ולזרוביץ' אדריכלים, וניהול הפרויקט ע"י גיאומטריקס הנדסה. חברת גשם החזקות: "פרויקט זה הינו פרויקט דגל של החברה, מתוך צבר של עשרות פרויקטים בפריסה ארצית. מלאכת השיווק והתכנון ב"אונו סנטר" נעשתה בקפידה רבה".

פרויקט זה מתווסף לשלושת פרויקטי הבנייה הגדולים, בהם זכתה אלקטרה בחצי השנה האחרונה, בהיקף כולל של כ-720 מיליון שקל. בין הפרויקטים: פרויקט היוקרה 'אינפיניטי' של האחים חג'ג' במתחם סומייל, ת"א; מתחם 'פארק הים' של קבוצת זיתוני בבת-ים; פרויקט בניין הכימיה במכון ויצמן למדע שברחובות.

4,237 יחידות דיור שווקו בהצלחה בשיטת דיור במחיר מופחת

רשות מקרקעי ישראל- הקמת שכונה חדשה בת 3,497 יחידות דיור במזרח נתניה

למרות משבר הקורונה, בשנת 2020 המשיכה תעשיית הסייבר הישראלית במגמת הצמיחה שלה וקבעה שיאים נוספים של גיוסים. נתונים שאסף ועיבד מערך הסייבר הלאומי מראים כי בהשוואה לשנה שעברה חלה עלייה של כ-70% בסכומי הגיוסים של תעשיית הסייבר, שגייסה השנה כ-2.9 מיליארד דולר במעל ל-100 עסקאות שונות.

"הקורונה גרמה למעבר חסר תקדים בהיקף ובקצב של פעילויות פיזיות למרחב המקוון, דבר שיצר פתח לאיומי סייבר רבים והגדיל את הצורך בהערכות של כל חלקי המשק העולמי", מסביר רועי ירום, ראש מרכז התעצמות ומשק במערך הסייבר הלאומי. "האיומים שהתגברו יצרו הזדמנויות נוספות לתעשיית הסייבר הישראלית, שהוכיחה גם השנה שהיא מהווה מנוע צמיחה לאומי ומרכיב חיוני בחוסן הלאומי. הצלחתה של תעשיית הסייבר הישראלית היא בראש ובראשונה הישג של היזמים, המנהלים והמשקיעים המובילים אותה. מערך הסייבר משקיע כל העת משאבים כגון השקעה במחקר אקדמי שיוסיף להניע את גלגלי החדשנות התעשייתית, תוכניות להשבחת ולהגדלת ההון אנושי בתחום, יצירת קשרים מול מדינות עם פוטנציאל להזדמנויות מסחריות, תוכניות מחקר ופיתוח משותפות עם חברות הזנק וחברות בשלות, כמו גם ניסיון לחבר בין הביקוש הגובר לסייבר, גם במשק הישראלי, לתעשייה שתספק אותו".

על פי נתונים שאסף ועיבד המערך, בשנה האחרונה גייסה תעשיית הסייבר הישראלית 2.9 מיליארד דולר, ביותר מ-100 עסקאות שונות – עלייה של למעלה מ-70% ביחס לתקופה המקבילה אשתקד. כמו כן, הייצוא הישראלי השנתי בתחום עמד על כ-6.85 מיליארד דולר. השנה נכנסו חמש חברות ישראליות למועדון חדי הקרן היוקרתי (חברות פרטיות המוערכות בשווי של מעל למיליארד דולר) בתחום הסייבר: Snyk SentinelOne, Forter, Cato networks ו-BigID. נתון זה מביא את החברות הישראליות לשיעור של 33% מחדי הקרן בתחום הסייבר העולמי.

בנוסף, ההשקעה בישראל ביחס לעולם נמצאת במגמת עלייה, כאשר סך ההשקעות בסייבר תוצרת ישראל מגיע לכדי 31% מההשקעות בעולם. השנה התאפיינה ביותר מ-20 עסקאות רכש של חברות ישראליות בעלות מוערכת של כ-4.7 מיליארד דולר.

על פי הנתונים של יחידת הסייבר בהובלת מערך הסייבר הלאומי, מכון היצוא ומינהל סחר חוץ במשרד הכלכלה והתעשייה, במהלך השנה האחרונה כ-300 חברות ישראליות קיבלו סיוע מהיחידה. בשנה זו על אף מגבלות הקורונה, התקיימו 37 אירועים וירטואליים ופיזיים על ידי מכון היצוא ומינהל סחר חוץ, נוצרו 2045 הזדמנויות עסקיות לחברות סייבר והתקבלו 270 בקשות סקאוטינג. כמו כן, 140 חברות ישראליות נרשמו ל"מרקטפלייס" שיצרה יחידת הסייבר – פלטפורמה ייעודית להצגת חברות סייבר ישראליות מול קהל בין-לאומי. במהלך תקופת משבר הקורונה הציעה התעשייה הישראלית באמצעות פלטפורמה זו סיוע לחברות שנדרשו לשינויים מהירים באופי העבודה.

דו"ח ההייטק הישראלי 2020- למרות ירידה בכמות עסקאות הסכום הכולל גדל ב-55%

הממשלה תשקיע 60 מיליון שח בהכשרת עובדים להייטק

בנק דיסקונט ורשת שופרסל חוברות יחד להקמת מיזם פיננסי חדשני. החברות יקימו יחד חברה חדשה על גבי אפליקציית התשלומים פייבוקס(PayBox), שתהווה ארנק דיגיטלי וסופרמרקט פיננסי, בו יציעו החברות מוצרים ושירותים בנקאיים מתקדמים כמו הלוואות, מוצרי חיסכון וכלים לתכנון פיננסי של מגוון ספקים וחברות פינטק.

PayBox תהפוך לחברה עצמאית, בבעלות דיסקונט ושופרסל, שיחזיקו בחברה המשותפת 50.1% ו-49.9% בהתאמה. בחברות מסבירים כי המטרה של מבנה הבעלות החדש הוא לאפשר עצמאות למיזם ומבנה ולהבטיח תמריץ להתחרות בכל הבנקים (כולל דיסקונט). חברת Cal תספק את הפלטפורמה להנפקה ולתפעול כרטיסי האשראי החוץ בנקאיים. העסקה כפופה לאישור בנק ישראל ורשות התחרות.

מאחורי הקלעים, המטרה היא לרתום את מאגרי הנתונים והלקוחות של שופרסל ודיסקונט, במטרה להגדיל נתח שוק, וכן לצרף לקוחות של שאר הבנקים, לשדך את כרטיסי האשראי של מועדון שופרסל לאפליקציית PayBox, להנפיק כרטיסי אשראי וירטואליים חוץ בנקאיים, לתת ללקוחות מזיכויים כספיים (cash-back) שייצברו בארנק בעת רכישה ברשתות שופרסל ו-Be ולרכוש ולממש תווים דיגיטליים של "תו הזהב".

במועדון הלקוחות של שופרסל ישנם כ-2 מיליון לקוחות ובפייבוקס משתמשים יותר מ-1.5 מיליון אנשים. עם כמות משתמשים כזו, ועם הפריסה הגדולה של שופרסל ברחבי הארץ, אין ספק שהחברה המשותפת תקבל הרבה מאוד מידע על הציבור הישראלי, הרגלי הקנייה שלו ומה מעניין אותו – ותיתן לו חיבור חדש בין קמעונאות וצרכנות (אם כי זה לא בהכרח נכון עבור הלקוח, כאשר גם כך מחצית מהציבור בישראל נמצא באוברדרפט קבוע בחשבון).

אורי לוין, מנכ"ל קבוצת דיסקונט: "אנחנו משיקים מהלך פורץ דרך – בנקאות ללא בנק, הממוקדת כולה בצרכי הלקוח. המיזם יציע שירותים פיננסים מתקדמים ממגוון ספקים, ויתחרה בכל הבנקים – כולל בבנק דיסקונט"

יצחק אברכהן, מנכ"ל שופרסל: "אנו באים עם בשורה דרמטית וחדשנית לציבור הצרכנים בישראל, אשר יהנה משילוב בין הטבות בתחום הצרכני-קמעונאי לפעילות פיננסית שוטפת – והכל במקום אחד"

אסטרטג השווקים של דיסקונט- האם השקל חזק מדי ונסחר "ברמה בועתית"?

הנשיא הנבחר ג'ו ביידן יושבע הערב לנשיאות ארצות הברית ויחליף באופן רשמי את הנשיא היוצא דונלד טראמפ. ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי מנסה לצפות מהן תוכניותיו הכלכליות וכיצד הוא מתכנן לעזור למשק האמריקאי לצאת משבר הקורונה.

בשלב הראשון הנשיא ביידן יציע חבילה תקציבית בסך של 1.9 טריליון דולר. מדובר במגוון רחב יחסית של צעדים הכוללים ובעיקר הגדלת משלוח הצ'קים לאזרחים מ-600 דולר לכל אדם הזכאי לכך לסך של 2,000 דולר (מדובר בכ-80-90% ממשקי הבית, תלוי בשינויים אפשריים בקריטריונים). מהלך משלוח הצ'קים יכול להביא לעלות תקציבית נוספת של עד כ-600 מיליארד דולר מעבר למסגרת שאושרה לשם משלוח של צ'קים בהיקף של 600 דולר לאדם. הסכום תלוי באפשרות של הרחבת תחומי ההכנסה הזכאים למענק (העלאת התקרה) וגם במידת ההעלאה של המענק לילדים (האם יזכו גם ל-2,000 דולר לילד).

עוד מרכיבים בהמלצות הם: סיוע באמצעות מסגרות תקציביות נרחבות לרשויות מקומיות ולמדינות בהיקף של עד כ-350 מיליארד דולר; תקצוב נוסף לבדיקות מהירות, למערכת הבריאות הציבורית, ולחיסונים בהיקף של עד כ-160 מיליארד דולר; עזרה נוספת למערכת החינוך בהיקף של עד כ-170 מיליארד דולר; מסגרות תקציביות לסיוע בתשלומי דמי שכירות וטיפול בילידים; העלאת שכר מינימום פדרלי ל-15 דולר לשעת עבודה ועוד.

נושאים נוספים העומדים על הפרק כוללים: ביטול חד-פעמי עד גובה מסוים של חובות סטודנטים (כנראה ביטול של כ-10,000 דולר, אך היו ידיעות על סכומים גבוהים יותר) וגם ביטול מגבלת הניכוי של מיסים מקומיים ששולמו מחשבון המס הפדרלי השנתי. מדובר במגבלת SALT שהגבילה את היקף הניכוי הזה ל-10,000 דולר.

נראה שמחיקת חובות סטודנטים וביטול מכסת SALT מהווים צעדים שיטיבו בעיקר עם משקי בית המאופיינים ברמות הכנסה גבוהות מלכתחילה (בעיקר לחמישון העליון וכמעט כלום לחימשון התחתון). ביטול מגבלת ה-SALT הוא הרגרסיבי ביותר וכמעט כל ההטבה שבביטול התקרה של 10,000 דולר לניכוי מיסים מקומיים ומיסי STATE מחשבון המס הפדרלי יועבר לחמישון העליון. מדובר לכן בסעיפים שנויים במחלוקת.

הנשיא ביידן ינסה להעביר את החבילה בתמיכה של רפובליקנים מתונים ונאום ההשבעה שלו יכלול פניות לאחדות דו-מפלגתית. מהלך ההדחה של מר טראמפ, והקרע שחשף במפלגה הרפובליקנית, תרמו עוד יותר לתקוות לעידן חדש של פשרה בין הדמוקרטים המתונים לרפובליקניים הסולדים מגישת הנשיא היוצא טראמפ. בעוד שרפובליקנים יתמכו בהצעת חוק עבור משלוח צ'קים בסך 2,000 דולר, סביר להניח שלא תהיה תמיכה נרחבת בסיוע ל- STATES ולרשויות מקומיות, הרחבת התעסוקה בסקטור הבריאות הציבורי, סבסוד ביטוח בריאות, והעלאת שכר המינימום הפדרלי.

מאחר ואין לנשיא ביידן "רוב מיוחד" בקונגרס, הרי שאישור מהיר של חקיקה כלכלית יכול להתקיים רק דרך הליך פשרה (Reconciliation), אך ניתן להשתמש "בקלף" זה רק פעם אחת בכל שנת כספים, כך שמר ביידן ייזהר "מלבזבז" זאת. לכן, ספק רב אם כל החבילה המוצעת תאושר בקונגרס. בסופו של דבר יתכן שמה יאושר יהיה בהיקף של עד כמחצית מן התכנית המוצעת, בהיקף של עד כ-4-5% תוצר. עדיין, זו תהיה הגדלה נוספת של הגירעון התקציבי של ממשלת ארה"ב.

מדובר במהלך שיגדיל את ההכנסה הפרטית הפנויה של משקי הבית בארה"ב, לרמה גבוהה במידה משמעותית מזו שהייתה לפני המגפה, זאת תוך כדי "תידלוק" נוסף של הביקוש הכבוש הממתין להתפרצות לאחר צמצום המגבלות השונות הנוגעות למגפה בעתיד. מלבד השפעות אינפלציוניות עתידיות אפשריות, ובכלל זה גם באינפלציה הצפויה לטווח הבינוני-ארוך, מהלך זה

צפוי לתמוך בכוחות הבסיסיים העתידיים לעליית תשואות בארה"ב. המימוש של כוחות אלו יהיה תלוי במידה שהפד יאפשר זאת ועד כמה הדברים יבואו לידי ביטוי בציפיות השוק לכך. נציגי הפד כבר מנסים להדגיש שלא יחולו שינויים מפתיעים במדיניות ההתערבות בשווקים, וככל שיחולו שינויים כאלו בעתיד, תהיה על כך הודעה ברורה מראש ויישום של מהלך הדרגתי.

ביידן וקונגרס מפוצל- טוב לשווקים, פחות לכלכלה

הכלכלן הראשי של אקסלנס- איך הבחירות ישפיעו והאם הדולר ימשיך לרדת

גיליתם סימני רטיבות בבית? סביר להניח שיש לכם נזילה מצנרת האינסטלציה הסמויה. במאמר הבא נסביר מה גורם לרטיבות בבית, איך תדעו שיש לכם רטיבות וגם, איך מאתרים אותה? כל התשובות.

מה גורם לרטיבות בבית?

הגורם הנפוץ ביותר לרטיבות בקירות הבית הוא נזילה מצנרת האינסטלציה הסמויה. רבים מכם ודאי לא יודעים זאת, אך בתוך הקירות ומתחת למרצפות עוברת צנרת האינסטלציה של הבית. היא מגיעה היישר משעון המים שנמצא מתחת לבניין ונכנסת אליכם הביתה בצורה סמויה.

תפקידה של צנרת האינסטלציה הזו היא לספק מים לכל הנקודות בבית, לברזים, לדוד השמש, למכונת הכביסה, למדיח ולמקרר. במיוחד בדירות ישנות עם צנרת אינסטלציה ישנה מברזל, עם הזמן וכתוצאה מבלאי טבעי מתרחשת נזילה.

איך יודעים שיש רטיבות בבית?

מכיוון שמדובר בנזילה שמתרחקת בתוך הקיר, אתם לא תוכלו לגלות אותה בצורה פיזית ובטח שלא בזמן. אז איך בכל זאת תוכלו לדעת שיש לכם נזילה סמויה? ברוב המקרים תוכלו לראות סימנים של עובש ורטיבות על הקירות. לעיתים הקיר ישנה את צבעו ותוכלו לראות עליו גוונים צהובים וירוקים.

במידה וצנרת המים שלכם עוברת מתחת למרצפות, אתם תחוו תופעה שנקראת רטיבות קפילרית. המים שנמצאים מתחת לריצוף הופכים למים כלואים שאין להם לאן לברוח.

במצב כזה, הם יתאדו וימצאו דרכם במעלה הפנלים שבתחתית הקירות. אתם תוכלו לראות שכל האזור שנמצא מעל לפנלים הללו מתנפח ומשנה את צבעו, עד שלעיתים הקיר אף יתפורר.

כך תאתרו רטיבות בבית

אז אם בעבר אינסטלטורים היו צריכים לשבור את כל הקירות בבית ולהרים את כל המרצפות על מנת לאתר את מקור הנזילה, כיום האמצעים הטכנולוגיים מייתרים את הצורך ומאפשרים איתור רטיבות בקלות ובמהירות.

אז כיום אינסטלטור יוכל לבצע שימוש במצלמה תרמית, שתפקידה לאתר את המקום המדויק שבו מתרחשת הנזילה. איך היא עושה זאת? מדובר במצלמה שמסוגלת להרגיש את הפרשי הטמפרטורה בקיר ולמעשה לעשות סוג של צילום רנטגן לקיר.

כך בעל המקצוע יוכל לראות את תוואי הצנרת הסמויה ולמעשה להצביע על המקום המדויק שבו מתרחשת הנזילה. בנוסף, הוא יוכל להפיק לכם דוח מקצועי שכולל את חוות הדעת המקצועית שלו על התקלה וכמובן להציע תיקון הולם.

כך מתקנים נזילה סמויה

אז כפי שציינו, בזכות המצלמה התרמית בעל המקצועי יוכל לפתוח את הקיר בדיוק במקום בו המצלמה זיהתה שיש כשל בצנרת. הוא יעצור את ספקת המים לדירה מהשיבר הראשי ורק לאחר מכן יפתח את הקיר.

במידה ומדובר בצנרת ברזל ישנה, הוא יוכל להשים מחבר באזור של הכשל. אולם, אינסטלטור מקצועי ואמין ישקף לכם את כל הסיכונים הכרוכים בתיקון צנרת ברזל ישנה, שכן היא עלולה פשוט לא לעמוד בעומס של התיקון.

לעיתים בעל המקצוע יצטרך להחליף ממש מקטע שלם של צנרת. במידה ומדובר בצנרת ברזל, הוא יצטרך לחתוך את המקטע שבו יש את הכשל ולהחליף אותו. במידה ומדובר בצנרת SP או פקס, העבודה תהיה קלה הרבה יותר.

בתום העבודה, האינסטלטור יצטרך לסגור את הקיר ולהכין אותו לצביעה. שימו לב, אתם לא מזמינים שיפוצניק, אלא אינסטלטור. הוא לא אמור לחפות את הקיר בקרמיקה ולא לרצף, קחו זאת בחשבון.