פלוג מסיימת קדנציהבתור הנגידה מבלי לעשות שום דבר עם חותם. אפילו בהחלטת הריבית האחרונה היא "פחדה" להשאיר חותם ולא הזיזה את הריבית. בכלל – קדנציה של לא לעשות, לא להסתכן, פשוט לנסות להשאיר את המצב כמות שהוא.

רגע לפני שהיא עוזבת היא דיברה (מהדף) ותידרכה עיתונאים על הריבית. חלק מהנאום שלה התייחס לשוק הדיור – שם היא ביקרה את המדיניות של שר האוצר משה כחלון – "ירידה שהסתמנה במחירי הדירות נבלמה לעת עתה, וקשה להעריך את הדינמיקה שמתפתחת בשוק הדיור. הירידה במספר העסקאות נבלמה, ונמשך גידול איטי בקצב נטילת המשכנתאות; מצד ההיצע, נרשמה אמנם עלייה קלה במספר התחלות הבנייה ברבעון השני, אך הרמה עדיין נמוכה. חשוב שהממשלה תגביר את המאמצים לשם הגדלת היצע הדיור – הדרך היחידה לתת מענה אמיתי לצרכי הדיור של האוכלוסיה לאורך זמן.

היקף המשכנתאות באוגוסט – 5.7 מיליארד שקל; בספטמבר צפוי 3.5-4 מיליארד שקל

מעודכן ל-02/2019

בנק לאומי חוזר לפעול בתחום ניהול התיקים. הבנק השיק את "וידאה" (Victory idea) אשר מאפשרת ניהול השקעות פאסיבי על גבי פלטפורמה דיגיטאלית. מוידאה נמסר כי המערכת של החברה מבוססות על מודל זוכה פרס נובל, שהותאם במיוחד למשקיע הישראלי, והיא מסוגלת להתאים לכל לקוח את תמהיל ההשקעות המתאים לו על בסיס העדפות הסיכון שלו. כספי המשקיעים ינוהלו בחשבון ניירות הערך שלו בבנק ולא בחשבון שייפתח בחברת ההשקעות.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

ניהול תיקים דרך מכשירים עוקבים

במילים פשוטות מדובר על מערכת שבודקת את הרכב הנכסים שמתאים לכל אחד מכם ואחר כך בוחרת את תמהיל התיק (מניות, אג"ח ועוד). בשלב הבא היא מפזרת את סכום ההשקעה על מכשירים פסיביים עוקבי מדדים (לא מניות ואג"ח באופן ישיר), תחת ההבנה שלא ניתן להכות את השוק (לאורך זמן), ולכן הכי נכון זה להשקיע דרך המדדים. מול הגישה הפאסיבית נמצאת הגישה האקטיבית שלפיה ניהול אקטיבי – בחירת מניות ואג"ח ספציפיים מניבה תשואה עודפת. בגישה הזו פועלים מנהלי תיקים אחרים, כאשר בשוק ניהול התיקים יש בשנה האחרונה מעבר לנהיהול תיקים קטנים יותר – ניהול דרך קרנות, שרובו נעשה דרך פיזור הכספים בקרנות מנהלות. כאן תוכלו להרחיב על ניהול תיקים בכלל לרבות יתרונות וחסרונות של כל שיטה, וכאן על ניהול דרך קרנות נאמנות.

וידאה, כך על פי מנהליה, מצליחה בגלל גודלה לקנות את המכשירים העוקבים במחירים נמוכים מהצרכן הפרטי וזה עוד יתרון משמעותי. דמי הניהול במכשירים פסיביים נמוכים מאוד לעומת מכשירים אקטיביים, כך שאין כאן חיכוך/ עמלות שאתם לא רואים. בניהול אצל ברוקרים יש עמלות נוטספות שאתם לא רואים – דמי הניהול בקרנות הנאמנות (לדוגמה – אם אתם משלמים 1% דמי ניהול על תיק השקעות שכולו קרנות נאמנות בדמי ניהול של 1.8%, אז דמי הניהול האפקטיביים יהיו 1.8%!)

ההשקעה המינימאלית דרך הפלטפורמה הדיגיטאלית החדשה של לאומי עומדת על 50 אלף שקל – נמוך יותר מהמינימום הנדרש בחברות ניהול התיקים האחרות, אם כי בפסגות ומיטב דש הורידו את סכום המינימום שהיה עד לא מזמן מאות אלפי שקלים לאזור העשרות אלפים (מיטב דש – מינימום של 25 אלף שקל, פסגות – 50 אלף שקל).

דמי הניהול בתיקים של וידאה תלויים בגודל התיק – ככל שהתיק גדול יותר דמי הניהול נמוכים יותר – דמי הניהול הנמוכים ביותר – 0.3%, והגבוהים ביותר 0.7% .

דמי הניהול

כשהתיק גדל מעודכנים גם דמי הניהול על התיק כלפי מטה באופו אוטומטי. אין צורך לעקוב אחרי התיק ולבקש להפחית את דמי הניהול. כמו כן, דמי הניהול הנקובים נגבים על כל התיק ולא רק על המדרגה והם כבר כוללים מע"מ – לכאורה עניין ברו, אבל יש גופים בניהול התיקים שמספרים לכם שהם גובים דמי ניהול מסויימים, אך שאתם מקבלים את החשבון מצטרף לזה מע"מ של 17%.

דוגמה לעניין המדרגות (המדרגה מ-50 אלף עד 250 אלף שקל היא ב-0.7%, המדרגה הבאה היא 0.6%). בתיק של 260 אלף שקל, גובה וידאה דמי ניהול של 0.6% (ולא 0.7% על 250 אלף השקל הראשונים ועוד 0.6% על 10 אלף השקלים הנוספים).

והנה כל המדרגות:

- תיק בהיקף של 50-250 אלף שקל – דמי ניהול בשיעור של 0.7%.

- תיק בהיקף של 250-500 אלף שקל – דמי ניהול בשיעור של0.6%.

- תיק בהיקף של 0.5-1 מיליון שקל – דמי ניהול שנתיים בשיעור של 0.5%.

- תיק בהיקף של 1-1.5מיליון שקל – דמי ניהול שנתיים בשיעור של 0.45%.

- תיק בהיקף של 1.5-2 מיליון שקל – דמי ניהול שנתיים בשיעור של 0.35%.

- תיק בהיקף של 2 מיליון שקל ומעלה – דמי ניהול שנתיים בשיעור של 0.3%.

וידאה – אותו יחס ללקוח של 50 אלף ולקוח של 1 מיליון שקל

ישנם מנהלי תיקים וקרנות נאמנות המנהלים את התיקים באופן אקטיבי. המנהלים האלו מנסים באמצעות רכישה ומכירה של ניירות ערך "להכות" את המדדים. אבל, כבר הוכח אקדמית שלאורך זמן מנהלי התיקים שמסוגלים להכות את השוק באופן עקבי הם נדירים. וורן באפט הוא כזה, אבל כמה וורן באפטים אתם מכירים? והאמת שבאפט לא באמת מכה את השוק בעשור האחרון.

בוידאה מנהלים את הכסף של הלקוחות באופן פאסיבי. הכוונה היא שניירות הערך והמכשירים הפיננסיים שהיא קונה עבור הלקוחות הם "מוצרים עוקבי מדד". מוצרים אלו מאפשרים ליהנות מהתשואות ארוכות הטווח של האפיקים השונים בשוק, מבלי לקחת את הסיכון (והסיכוי) שנובעים מבחירה של מניה/אג"ח בודדת. עלותם של מוצרי המדדים נמוכה בהשוואה לקרנות אקטיביות ולכן העלות השוטפת של ניהול התיק נמוכה. בוידאה מסבירים כי גישה זו גם מאפשרת מיעוט בביצוע פעולות על פני זמן. וידאה היא בית השקעות ששייך לבנק לאומי.

המסחר בתיק המנוהל נעשה באופן אוטומטי על ידי רובוט מסחר. בוידאה יש מנהלי תיקים אנושיים אבל הם אינם עוסקים בניהול אקטיבי של התיק אלא בפיקוח עליו. במקרה הצורך ובארועים חריגים הם אלו המקבלים את ההחלטות החשובות.

ועוד דבר, בוידאה מנהלים את כל התיקים בעלי אותו הפרופיל באותו אופן. זאת אומרת שהרכב התיק של לקוח אשר מנהל 50 אלף שקל ושל לקוח המנהל מיליון שקל הוא זהה.

ניהול תיקים אובייקטיבי

כשאנחנו בוחרים מנהל השקעות אנחנו רוצים לחשוב שהאינטרס שלו הוא למקסם את הרווחים שלנו. הרי בשביל זה אנחנו משלמים לו כסף, והרבה. אבל, לא רבים מודעים לעובדה שרוב החברות המציעות שירותי ניהול תיקים, אם דיגיטאלי ואם רגיל, עוסקות גם בניהול של מוצרים פיננסים אחרים כמו קרנות נאמנות למשל. ולכן, הם נמצאים בניגוד עניינים מובנה ואי אפשר לאמר שהם מנהלים את התיק באופן אובייקטיבי. למעשה, אין זהות אינטרסים בין בעל התיק למנהל שלו. נכון שדמי הניהול נגזרים מגובה התיק שעולה אם מנהל ההשקעות משקיע נכון, אבל "על הדרך" אפשר להגדיל את דמי הניהול באמצעות השקעה של "קרנות הבית". אם למשל מנהל ההשקעות מציע לנהל את התיק אפילו בחינם, אבל קרנות הנאמנות שהוא משקיע בהן גובות דמי ניהול של 1% ולעתים קרובות אפילו יותר, אז אלו דמי הניהול האפקטיביים שמשלם בעל התיק.

וידאה היא בית השקעות ששייך לבנק לאומי. אז נכון שאנחנו נוטים לחשוב על בנק כעל גוף מפלצתי שמטרתו לעשוק אותנו, אבל במקרה של ניהול תיקים יש לו ייתרון גדול מבחינת הלקוח. מאחר ולבנקים אסור לנהל קרנות נאמנות, וידאה לא יכולה, גם אם היתה רוצה, לרכוש קרנות נאמנות של "הבית", וכן ניתן לאמר שהיא מעניקה שרותי ניהול תיקים אובייקטיבי. למצוא מנהל השקעות אובייקטיבי זה לא פשוט, בטח לא לבעלי תיקי השקעות "קטנים" של פחות מ-300 אלף שקל.

איך פותחים את החשבון בוידאה?

פתיחת החשבון בוידאה נעשית באתר החברה ובאופן אוטומטי כמעט לגמרי. עוד לפני שתמסרו את הפרטים האישיים שלכם, תתבקשו לענות על שאלון קצר אשר בעזרתו המחשב של וידאה יוכל להתאים לכם את הרכב התיק האופטימאלי בהתאם להעדפות הסיכון שלכם. חשוב מאד לענות על השאלון הזה בכנות האפשרית ובכובד ראש. אם אתם משקיעים סולידיים, שלא מסוגלים לשאת מחשבה על הפסדים ותענו תשובות שאינן תואמות את ההעדפה הזו, יורכב לכם תיק שלא מתאים לכם. למשל, בשאלון של וידאה שואלים "לדעתך מה הכי נכון לעשות אם שווי תיק ההשקעות שלך יורד ב – 20% במשך חודש כתוצאה ממשבר בשוק ההון?" על מנת להעריך את הנטייה של המשקיע לקחת סיכונים. שאלות נוספות שנשאלות הן לגבי גיל הלקוח, גודל תיק ההשקעות, חלקו בנכסים הנזילים של הלקוח, עם איזו תנודתיות בשוק תצליחו להתמודד. למשקיעים ממש סולידים וידאה ממליצה אפילו לא לפתוח תיק שכן העלות של ניהול התיק, בתנאי השוק הקיימים, תהיה גבוהה יותר מפוטנציאל הרווח שלו. בספקטרום של וידאה קיימים שבעה פרופילים של משקיעים: החל בסולידי ביותר, המשך ב"פרופיל צמיחה" המתאים למשקיע המעוניין בדרגת סיכון בינונית-גבוהה לצד אפשרות לקבל תשואה עודפת גבוהה לאורך זמן וכלה ב"פרופיל רמת סיכון אגרסיבית" המתאים למשקיע המעוניין בדרגת סיכון מקסימלית לצד אפשרות למקסימום תשואה לאורך זמן.

לאחר שהותאם לכם פרופיל תוכלו להמשיך את הרישום ולמסור את הפרטים שלכם. כאמור, התהליך הוא אוטומטי לחלוטין והטירחה היחידה הכרוכה בו כרגע היא הצורך ללכת לסניף הבנק על מנת לחתום על טפסים שיאפשרו לוידאה לנהל את התיק דרך חשבון הבנק שלכם.

בכל מקרה, אם לכם שאלה שלא מצאתם עליה תשובה באתר או שניתקלתם בבעיה כלשהי בהליך הרישום, תוכלו לקבל מענה אנושי מהיר אם תתקשרו לחברה.

ניהול תיקים – כל מה שצריך לדעת

במקביל להודעה על הותרת הריבית על כנה מפרסם בנק ישראל גם תחזית מאקרו כלכלית בה הוא חוזה כי התוצר בישראל צפוי לצמוח ב-3.7% ב-2018, בדומה לתחזית הקודמת, וב-3.6% ב-2019, מעט גבוה מהתחזית הקודמת. בבנק ישראל חוזים כי האינפלציה בשנה הקרובה צפויה להסתכם ב-1.4%, בדומה לתחזית הקודמת. הריבית המוניטרית צפויה לעלות ל-0.25% ברבעון הראשון של 2019, וברבעון השלישי של 2019 היא צפויה לעלות שוב, ל-0.5%.

מבנק ישראל נמסר כי קצב הצמיחה הצפוי ל-2018 דומה לתחזית הקודמת ואילו קצב הצמיחה הצפוי ל-2019 גבוה ב-0.1% נקודת אחוז.

בבנק ישראל חוזים כי היצוא צפוי לצמוח ב-2018 בקצב מעט איטי מזה שפרסמנו בתחזית הקודמת, מפני שתחזית הסחר העולמי עודכנה כלפי מטה, ואילו ב-2019 הוא צפוי לצמוח בקצב מעט מהיר יותר לאור הבשלה של כמה השקעות בענפי המשק. קצב צמיחת הצריכה הציבורית עודכן מעט כלפי מעלה, בין היתר בעקבות ההתפתחות בפועל של הצריכה הציבורית עד כה, שהייתה גבוהה מהערכתנו הקודמת. התחזית עבור הצריכה הפרטית וההשקעות נותרה ללא שינוי.

בבנק ישראל מעריכים כי האינפלציה בארבעת הרבעונים המסתיימים ברבעון השלישי של 2019 תעמוד על 1.4%. האינפלציה בסוף 2018 ובסוף 2019 צפויה להסתכם ב-0.8% וב-1.5%, בהתאמה. בבנק ישראל מעריכים כי מעריכים כי האינפלציה המתונה ששררה בחודשים האחרונים משקפת תופעה זמנית, ושהאינפלציה צפויה להמשיך לעלות בהדרגה לכיוון מרכז תחום היעד, ושיעור האינפלציה במהלך ארבעת הרבעונים הקרובים יעמוד על 1.4%, בדומה לתחזית מיולי. בבנק ישראל מסבירים כי עליית שכר במשק תגרום לעלייה באינפלצייה אשר תמותן על ידי המשך גידול בתחרותיות במשק, צעדי הממשלה להורדת יוקר המחיה וההתפתחות במסר המקוון.

ליאור יוחפז, סמנכ"ל השקעות, הלמן-אלדובי גמל ופנסיה התייחס להודעת בנק ישראל: " בנק ישראל הותיר את הריבית ללא שינוי, כפי שהערכנו וכמו הקונצנזוס בשוק, למרות שמתחת לפני השטח ראינו מסחר שלקח בחשבון אפשרות להעלאה. בהודעת הריבית בנק ישראל התייחס למדדי המחירים הנמוכים מהצפי בחודשיים האחרונים וכתב כי הוא מאמין שהכוחות בשוק ממשיכים לתמוך אינפלציה בתוך היעד, ושהאיום העיקרי הוא המטבע. לדעתנו בנק ישראל יעלה את הריבית ברבעון הראשון של 2019 ולא ממש יכול לפני. התבססות של האינפלציה מעל ליעד התחתון של בנק ישראל (1%) תהיה רק בתחילת 2019 ואז בנק ישראל יעלה את הריבית לראשונה".

שמואל בן אריה, מנהל השקעות ראשי לשוק המקומי בפיוניר ניהול הון אמר: "כשמסתכלים על המצב הכלכלי במשק לא נראה הגיוני שסביבת הריבית תמשיך להיות אפסית. נתוני הצמיחה נראים טוב וגם נתון האבטלה, שבחודשים האחרונים עלה מרמה של 3.7% לרמה של 4.2%, חוזר להתייצב סביב ה- 4% ואף נמוך מזה, מה שמצביע על כך שהמשק בתעסוקה מלאה." בן אריה הוסיף ואמר כי "נכון להיום, איגרות החוב מגלמות ציפיות לשלוש העלאות ריבית (ל- 0.75%) ב- 12 החודשים הקרובים. אז למה בכל זאת הריבית לא עלתה? אולי כי ממתינים לראות שהאינפלציה עומדת ביעדה קצת יותר זמן, אולי בגלל חשש מייסוף נוסף בשקל ואולי פשוט הנגידה המכהנת לא רוצה רגע לפני פרישתה מהתפקיד לבצע שינוי מגמה. נראה כי העולם של ריבית אפס בישראל גם ללא הנגידה הולך להסתיים וכי במהלך שנת 2019 הריבית תעמוד על לפחות 0.5% ואף גבוה מכך".

קרנית פלוג שהתחילה לכהן כנגידת בנק ישראל ביולי 2013 מסיימת את תפקידה כנגידת בנק ישראל בנובמבר השנה, לא ניצלה את ההזדמנות האחרונה של להעלות את הריבית אשר עומדת על 0.1% מאז מרס 2013.

פעילים רבים בשוק ההון העריכו כי ייתכן שבנק ישראל ינצל את ההזדמנות כשהריבית של הבנק המרכזי בארה"ב הועלתה לפני מספר ימים.

בתוך כך הודיעה הלשכה המרכזית לסטטיסטיקה על ירידה באבטלה במשק ל-4.0% לעומת 4.1% בחודש יולי.

במקביל להודעה על הותרת הריבית על כנה מפרסם בנק ישראל גם תחזית מאקרו כלכלית בה הוא חוזה כי התוצר בישראל צפוי לצמוח ב-3.7% ב-2018, בדומה לתחזית הקודמת, וב-3.6% ב-2019, מעט גבוה מהתחזית הקודמת. בבנק ישראל חוזים כי האינפלציה בשנה הקרובה צפויה להסתכם ב-1.4%, בדומה לתחזית הקודמת. הריבית המוניטרית צפויה לעלות ל-0.25% ברבעון הראשון של 2019, וברבעון השלישי של 2019 היא צפויה לעלות שוב, ל-0.5%.

בנק ישראל הודיעה כי בכוונת הוועדה המוניטרית להותיר את המדיניות המרחיבה על כנה, כל עוד הדבר יידרש כדי לבסס את סביבת האינפלציה בתוך תחום היעד. בנק ישראל ממשיך לעקוב אחר ההתפתחויות באינפלציה, בכלכלה הריאלית, בשווקים הפיננסיים ובמשק העולמי, והוא יפעל להשגת יעדי המדיניות המוניטרית בהתאם להתפתחויות אלו.

קרנית פלוג, נגידת בנק ישראל, התייחסה לדברים ואמרה: "בדיונים עסקה הוועדה בהרחבה בשאלת התנאים שיידרשו כדי שניתן יהיה להתחיל את תהליך הנסיגה מהמדיניות המאוד מרחיבה בה נקטנו בשנים האחרונות. הוועדה הגיעה למסקנה שתנאים אלו עדיין אינם מתקיימים במלואם, ולכן החליטה להותיר את הריבית ברמה של 0.1%"

במחירי הדירות נבלמה מגמת הירידה שהחלה לפני כשנה. נמשכת העלייה בהיקף המשכנתאות החדשות, וריבית המשכנתאות נותרה יציבה. התחלות הבניה עלו ברבעון השני, אך היקפן עדיין מאוד נמוך – כך בהודעת בנק ישראל.

מבנק ישראל נמסר כי מאז החלטת הריבית הקודמת לא חל שינוי משמעותי בסביבת האינפלציה, על אף שהמדדים האחרונים היו מעט נמוכים מהצפוי: האינפלציה השנתית נמצאת בחלק התחתון של היעד, והציפיות לטווחים השונים נותרו באותה סביבה בה היו בעת החלטת הריבית הקודמת. יחד עם זאת, הוועדה המוניטרית מעריכה שהכוחות התומכים בעליית האינפלציה ממשיכים לפעול; הסיכון העיקרי להתבססות האינפלציה ביעד הוא האפשרות לייסוף חד בשקל.

עוד מוסר בנק ישראל כי אומדנים ראשונים לפעילות ברבעון השלישי תומכים בהערכה שהמשק המשיך לצמוח בקצב נאה, וההאטה בקצב הצמיחה ברבעון השני הושפעה מגורמים זמניים. מגמת צמצום העודף בחשבון השוטף היא אינדיקציה נוספת להתרחבות הביקושים במשק. שוק העבודה מוסיף להיות הדוק. על פי הערכת חטיבת המחקר, התוצר צפוי לצמוח ב-3.7% ב-2018 וב-3.6% ב-2019.

בבנק ישראל מסבירים כי תמונת המקרו של הכלכלה העולמית מוסיפה להיות חיובית, ובפרט בארה"ב, אך מדדים שונים מצביעים על אובדן המומנטום על רקע החרפת "מלחמת הסחר", עליית הסיכון הפוליטי באירופה, והתנודתיות בשווקים הפיננסיים של המשקים המתעוררים. ה-Fed צפוי להמשיך להעלות את הריבית; באירופה וביפן אינפלציית הליבה עדיין נמוכה והמדיניות המרחיבה נמשכת.

השקל שומר על יציבות יחסית ברמה מיוספת; לאחר החלטת הריבית האחרונה הוא התחזק אולם בהמשך הוא נחלש, ובסיכום התקופה חל ייסוף קל – כ-0.2% – במונחי שער החליפין הנומינלי האפקטיבי.

מעודכן ל-03/2019

הגיע הזמן. צריך להעלות את בגדי הקיץ למדפים העליונים ולהוריד את בגדי החורף. אבל, הייתם בנופש הכל כלול בכרתים ואכלתם הרבה בארוחות החג, או שהתחלתם לעשות ספורט ברצינות והבגדים הישנים פשוט כבר לא מתאימים. וחוץ מזה, הילדים גדלו והצעירים לא רוצים ללבוש את הבגדים של האח הגדול. הם רוצים בגדים חדשים. הבעייה היא שבגדים זה ענין לא זול בדרך כלל. בטח כשמדובר על מותגים.

כשמדובר במשפחה ממוצעת, ההוצאות על ביגוד יכולות להגיע למאות שקלים בחודש. אבל, ישנן כל מיני דרכים לצמצם את ההוצאה הזאת, ואפילו משמעותית, בעזרת תכנון נכון וקניה בערוצים שונים המאפשרים רכישה של בגדים במחירים נמוכים.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

תכנון של המלתחה

קודם כל, לפני שמחילים את הקניות, כדאי מאד לבדוק איזה בגדים צריך בכלל. האם אנחנו באמת צריכים כל כך הרבה בגדים ליציאה? בדקו כיצד אתם מחלקים את הזמן שלכם? כמה מוקדש לעבודה? כמה לבילויים? כמה לספורט וכמה סתם לבטלה בבית? נסו להתאים את מספר הפריטים במלתחה לחלוקת הזמן האמיתית שלכם. חולצות צבעוניות זה נחמד, אבל כמה אתם באמת צריכים?

דבר שני – תבדקו איזה בגדים יש לכם כבר. כמה פעמים חיפשתם בגדים בארון ומצאתם פתאום בגד שהוא עדיין עם הטיקט עליו וששכחתם ממנו לגמרי?

אחרי שעשיתם סדר וזרקתם את כל הבגדים שאין לכם צורך בהם, נסו לעשות רשימת מלאי שתיתן לכם תמונה מדוייקת ושתוכל לחסוך מכם קניות מיותרות.

דרך אג, לא צריך לזרוק את מה שלא צריך. ישנם גופי צדקה שונים וחנויות יד שניה שישמחו לקבל את העודפים שלכם לתרומה ולהעביר אותם לאנשים שצריכים אותם.

שווקים

הקנייה בשווקים הייתה פעם מאד מקובלת. לפני שהתמכרנו לגמרי למותגים וקניונים היינו הולכים לשווקים כדי לקנות בגדים בזול. יש עדיין אנשים שקונים בשווקים אבל לרוב האנשים "ללכת לשוק" הפך להיות ביטוי נרדף של בילוי שהוא בעיקר אוכל רחוב, אבל כדאי לכם אולי לבדוק שוב את האפשרות הזאת. ניתן למצוא בשווקים מגוון גדול של בגדים ובאיכויות משתנות. החל מזבל סיני, המשך בחיקויים שונים של מותגים מפורסמים, שאנחנו בשום אופן לא מעודדים רכישה שלהם אבל יכול להיות מאד שהילדים הקטנים ייתלהבו מהם, וגם עודפי ייצור של מותגים ידועים שמוצאים את דרכם לשוק. השוק המפורסם ביותר הוא אולי שוק "רמלה-לוד" הנודד בין הערים השונות. בתל אביב ניתן למצוא את שוק בצלאל ושוק הכרמל הנמצאים קרוב אחד לשני. שווקים נוספים ניתן למצוא בירושלים, בטירה בבאר שבע ובמקומות נוספים בארץ.

חנויות עודפים

כמעט לכל רשתות הבגדים יש גם חנויות עודפים. חלק קטן מהבגדים בחנויות האלו עלולים להיות עם פגם קטן ולכן כדאי לבדוק היטב את הסחורה. אבל רוב הבגדים שניתן למצוא בחנויות האלו אלו פשוט בגדים שנשארו במלאי במחסנים ושלא הצליחו למכור אותם בעבר. לא מפריע לכם שהחולצות המשובצות שהיו להיט בשנה שעברה היום הן פאסה? יש סיכוי טוב שתוכלוו לקנות אחת כזאת בהנחה מכובדת שיכולה להגיע גם ל-70%. לרשתות פשוט לא שווה להחזיק אותן במחסנים והן מעוניינות "להעיף אותן".

קנייה באינטרנט

אפשר גם לקנות בגדים דרך האינטרנט. יש אנשים שזה מתאים להם. הם לא חייבים למשש את הבד ולבדוק אם הבגד יושב עליהם בול. בשנים האחרונות צצים אתרי קניות בינלאומיים גדולים המאפשרים קנייה בגדים ומשלוחם לארץ במחירים משתלמים. החיסרון – אי אפשר למדוד לפני שקונים. אז נכון שיש בדרך כלל הגנות שונות לקנייה וחלק גדול מהאתרים מאפשר החזרה של הבגדים, אבל עדיין, ההחזרה היא לא הדבר הכי פשוט בעולם ולך תתעסק עם הסינים. גם בישראל קמו לאחרונה מספר אתרי קניית בגדים און ליין המאפשרות קבת הבגד עד הבית באמצעות שליח וגם את החזרת הבגד.

בין האתרים המובילים השולחים את הבגדים לארץ ניתן למצוא את ASOS , את NEXT הישראלי המציעה בגדים פשוטים בסיילים, עליאקספרס וכו'.

מכירות סוף עונה

הסיילים של סוף העונה. מאחר והאופנות מתחלפות מהר, וכך גם עונות השנה, בסוף העונה החברות חייבות להיפטר מהמלאים של הקולקציות שעדיין נוןתרו על המדפים ובמחסנים אחרת הם לא יהיו רלוונטיים בשנה הבאה. לפעמים מדובר בגימיק על מנת למשוך קונים וצריך לבדוק היטב את המחירים. החברות יודעות שהכרזה על מכירת סוף עונה מושכת אליה הרבה קונים ולכן ניתן לראות לפעמים מכירות סוף עונה שמתחילות מעט אחרי תחילתה. חלק מהרשתות מעלותת מחירים לקראת המבצעים האלו ואז מעניקות הנחות סוף עונה כך שבעצם ההנחה האמיתית הי קטנה הרבה יותר ממה שמצהירה החנות.

רשתות דיסקאונט

בישראל פועלות כמה רשתות דיסקאונט המוכרות בגדים לכל המשפחה. נכון, אי אפשר למצוא בחנויות האלו שמלות ערב נוצצות וחליפות שלשה חלקים, אבל בהחלט ניתן למצוא פגדים פשוטים, לא ממותגים, ובאיכות טובה. המחירים ברשתות האלו נמוכים בדרך כלל בעשרות אחוזים ממחיריהם של בגדים בחנויות הממותגות. בין רשתות הדיסקאונט הגדולות בישראל ניתן למצוא את זברה, גרין, בייבי סטאר לבגדי תינוקות, האנגר, תפוז, סטוצ'י, זברה, ביג שופ ועוד ועוד.

חנויות יד שניה

יש אנשים שנרתעים מהמחשבה שילבשו בגד שמישהו אחר כבר לבש. יש אנשים שאוהבים לדפוק את המערכת ולרכוש ז'קט של ארמני או שמלת ערב של מעצבת ידועה שנלבשה פעם אחת לאירוע והועברה הלאה. אם אתם שייכים לסוג השני אתם יכולים לחסוך ובגדול. באירופה העניין של "חנויות צדקה" הוא נפוץ וניתן למצוא רבות מהן ברחובות הערים. בארץ חנויות הצדקה הן פחות נפוצות אבל בהחלט קיים מספר לא מבוטל של חנויות בגדים מיד שניה. למי שיש סבלנות לחפש יוכל למצוא בחנויות האלו מציאות של ממש כמו ג'ינסים של ליוויס ב-15 שקל, חליפות שלמות של בגיר ב-50 שקל, בגדי מעצבים וגם בגדים פשוטים יותר, מעילים ןכובעים.

אז לא חייבים לקרוע את הארנק כדי להחליף מלתחה. כמו בכל תחום צרכני, שיעורי בית והתנהלות נכונה יכולים לחסוך הרבה מאד כסף.

ראש בראש: איך לקנות בגדים- חנויות מול קניות אונליין

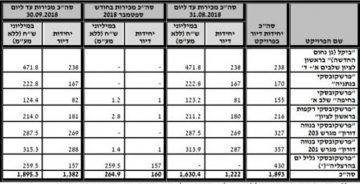

פרשקובסקי מדווחת כי גם בספטמבר קצב המכירות היה גבוהה. על פי הנתונים בטבלה המצורפת הרי שלמרות שספטמבר היה עם 12 ימי עבודה, החברה מכרה בקצב שעולה על הקצב הממוצע מתחילת השנה.

בטבלה המצורפת ניתן לראות היכן מכרה פרשקובסקי, כמה דירות, ובאיזה מחיר. הנתונים מעידים כי לפחות בשורה העליונה פרשקובסקי לא חווה האטה

הרווחים הפנומנליים של חברות הנדלן

בלאומי סבורים שכדאי להימנע מהסיכונים שבאג"ח High Yield – "המח"מ המומלץ בתיקי ההשקעות הוא בינוני-קצר, כיוון שסביבת הריביות העולמית עשויה להוסיף ולעלות בשנים הקרובות. בשוק האג"ח הקונצרני, הן בחו"ל והן בישראל, אנו מעדיפים להתמקד באג"ח איכותיות בדירוגים גבוהים. בתוך כך, אנו ממליצים להימנע מהשקעה בפלח ה-High Yield (אג"ח מתחת לדירוגי השקעה), בדגש על שווקים מפותחים, עקב מרווחי הסיכון הנמוכים ששוררים באפיק זה"

ביחס למצב המקומי, סבורים כלכלני לאומי – "נתוני המאקרו מעידים על התרחבות הכלכלה המקומית במקביל לעלייה איטית בקצב האינפלציה, וסביבת שער חליפין שעודנו חזק בהשוואה לממוצע בשנתיים האחרונות. "בשלב זה סביבה זו מאפשרת לבנק ישראל להותיר את הריבית המוניטארית ברמה נמוכה. במבט קדימה, שיפור בקצב עליית השכר, סביבת הביקושים המקומית האיתנה, ועלייה בסביבת האינפלציה בחו"ל – עשויים לתמוך בקצב האינפלציה בישראל. עלייה הדרגתית בסביבת האינפלציה בישראל, והמשך עליה בסביבת הריביות בחו"ל, עשויים להביא להעלאת ריבית על ידי בנק ישראל במהלך החודשים הקרובים".

שר האוצר, משה כחלון, מינה את משה ברקת לממונה על רשות שוק ההון, ביטוח וחיסכון.

ההחלטה היתה בהמשך להצעת וועדת האיתור בראשות מנכ"ל משרד האוצר, שי באב"ד, שבה היו חברים המשנה ליועץ המשפטי לממשלה מאיר לוין, הפרופ' גבריאלה שלו, יו"ר רשות ניירות ערך לשעבר, הפרופ' שמואל האוזר ומנהל מינהל הסגל הבכיר בנציבות שירות המדינה מר אילן רם. הוועדה הציעה שני מועמדים – ברקת ובני שיזף.

בהודעה שפרסם האוצר על המינוי החדש נכתב – "הוועדה קבעה כי כל אחד מהמועמדים ניחן בנקודות חוזקה ייחודיות ושונות זו מזו: בני שיזף, שלו ניסיון רב בניהול בתחום הביטוח והבנה מעמיקה של ענף החיסכון ארוך טווח. ומשה ברקת שניהל חברות גדולות ולו ניסיון ברגולציה ועבודה ממשלתית לאור ניסיונו כמנהל מחלקת תאגידים ברשות לניירות ערך".

דוברת האוצר הוסיפה בהודעת האוצר – "לאחר ששר האוצר בחן את שני המועמדים ואת מכלול ההיבטים הכרוכים במינוי מנהל רשות שוק ההון, ביטוח וחיסכון, הוא החליט למנות לתפקיד את משה ברקת.

"בהחלטתו נתן שר האוצר משקל רב ליכולותיו וניסיונו הרב של ברקת בתחום הפיננסים על כלל היבטיו, ובהם חשבונאות, רגולציה, ניהול סיכונים אשראי והשקעות. זאת לצד יתרונו המובהק ביכולת להוביל תהליכים ובניהול עובדים והנעתם. במסגרת זו נתן שר האוצר גם משקל לאופן שבו מילא ברקת את תפקידיו האחרונים כיו"ר הפניקס החזקות והפניקס ביטוח וכחשבונאי ראשי ברשות ניירות ערך".

"עוד נתן השר משקל לניסיון שצבר מר ברקת בהובלת תהליכים אסטרטגיים ובראייה כלכלית רוחבית. שר האוצר התרשם כי יכולות אלה של מר ברקת יאפשרו לו למלא את תפקיד מנהל רשות שוק ההון בצורה המיטיבה ביותר ולעמוד בפני האתגרים שהרשות צפויה לעמוד בהם בשנים הקרובות".

משה ברקת, מכהן כיועץ בכיר לגופים פיננסיים בתחום הבנקאות להשקעות. הוא שימש בעבר כיו"ר הפניקס החזקות והפניקס ביטוח, וכן כדירקטור בחברות דלק, דלק אנרגיה ואלעד אירופה – משמע בכיר בקבוצת תשובה. לפני כן כיהן ברקת כמנהל מחלקת תאגידים וכחשבונאי ראשי ברשות ניירות ערך.

ברקת הוא רואה חשבון מוסמך וד"ר למנהל עסקים מאוניברסיטת קולומביה בניו יורק, תואר שני מאוניברסיטת קולומביה, תואר שני נוסף במנהל עסקים בהתמחויות מימון וביטוח ובעל תואר ראשון בחשבונאות וחקר ביצועים מאוניברסיטת תל אביב.

על רקע המינוי אמר שר האוצר משה כחלון "אני מבקש להודות לחברי וועדת האיתור בראשות מנכ"ל משרד האוצר, שי באב"ד, על עבודה מאומצת, יסודית ומקצועית נטולת פניות שנעשתה תוך התעלמות מרעשי הרקע שרחשו סביב מינוי חשוב זה. ואני מאחל למר ברקת הצלחה רבה בתפקיד".

גוגל שאנחנו מכירים מעולם החיפוש, פועלת בתחומים נוספים – אם כבר להשתלט אז עד הסוף – גוגל משיקה טאבלט – פיקסל וככה הוא נראה:

קרדיט: mysmartprice.com

באתר MySmartPrice נחשפו תמונות ראשונות של המוצר. כמו כן, נחשפו באתר המוצרים של גוגל המתחרים ב-Surface Pro וה-iPad Pro.

הטאבלט של גוגל – הפיקסל סלייט, עובד כמובן על מערכת Chrome OS.

המכשיר יהיה ככל הנראה עם כמה אפשרויות של צבעים, לרבות צבע כחול כהה.

במכשיר יהיו – מצלמה קדמית ואחורית.

כמו כן, יהיה חיבור USB-C, רמקולים איכותיים מאוד, כפתור הדלקה משוכלל ועוד.

בנוסף, גוגל משיקה מקלדת פיזית שתתחבר לטאבלט בחיבור ייעודי, ויהיה פיצ'רים מתקדמים שישלבו את העוזרת הקולית של גוגל – ה-Google Assistant.

המחיר יהיה ככל הנראה בין 1,500 דולר ל-2,000 דולר.

שעונים חכמים – כל המידע והשוואת מחירים

Surface של מיקרוסופט – מחשב נייד, מחשב היברידי ואוזניות; כמה זה עולה?

בנק מזרחי טפחות שמוביל את שוק המשכנתאות עם נתח שוק של קרוב ל-40%, נתבע על שיטת החישוב בעמלות הפירעון המוקדם.

נגד הבנק הוגשה בקשה לאישור תביעה ייצוגית ב-180 מיליון שקל בטענה שהבנק גובה סכומים גבוהים מהמותר לו, כאשר הוא גובה עמלה עבור פירעון מוקדם של הלוואות לדיור המורכבות ממספר מסלולים.כלומר כאשר הלווה פורע את המשכנתא עם מספר מסלולים.

על פי התביעה, בחלק מהמסלולים נוצרו הפרשי היוון חיוביים ובחלקם שליליים. כלומר, יש מקומות שהבנק "כאילו" צריך להחזיר כספים ללקוח, ויש מקומות שבהם הוא צריך לקבל כסף מהלקוח (פיצוי). למרות זאת הבנק אינו מבצע קיזוז בין הפרשי ההיוון במסלולים השונים וזאת, על פי התביעה, , בניגוד למנגנון הקבוע בצו הבנקאות.

מגישי התביעה מבקשים לקבוע כי התביעה היצוגית תוגש בשם כל הלקוחות של הבנק אשר פרעו או יפרעו משכנתא בפירעון מוקדם מלא או חלק.

איך נפרדתי מהמשכנתא שלי? על פירעון מוקדם של המשכנתא

תעשיית קרנות הנאמנות בספטמבר – תשואה של אפס; תשואה של 1.5% מתחילת השנה

בחודש ספטמבר היתה התשואה הממוצעת של קרנות הנאמנות – אפס. כך על פי נתוני חברת מיטב דש. התשואה מתחילת השנה מגיעה ל-1.5%.

הקרן שרשמה את התשואה החודשית הגבוהה ביותר בחודש ספטמבר היא – "איילון 4D קנאביס", שזינקה ב-21.2%, על רקע העליות בתחום הקנאביס בבורסה המקומית ובבורסות העולם.

מנגד, הקרן שהשיגה למשקיעים את התשואה הגרועה ביותר היא הקרן "תטא 6F ניהול חוזים ואופציות ממונפת" לאחר שירדה ב-11.2%.

קבוצת הקרנות המתמחות במניות בישראל סיכמה את החודש ללא שינוי, כאשר קרנות מניות ת"א 35 ירדו בכ-1%.

קרנות שמתמחות במניות בחו"ל רשמו תשואה שלילית נמוכה, בשיעור משוקלל של 0.1%.

קרנות אג"ח כללי נותרו גם הן בסיכום חודשי ללא שינוי. קרנות ה-HIGH YIELD, סיפקו תשואה של 0.25%.

תשואות קרנות הנאמנות מתחילת השנה

הקרנות המתמחות במניות בישראל רשמו מתחילת השנה תשואה חיובית ממוצעת של כ-4.2%, כאשר הקרנות שבלטו לטובה בתשואות מתחילת השנה הן קרנות ת"א 35 וקרנות ת"א 125 שעלו ב-12% וב-7% בהתאמה.

קרנות המתמחות במניות בחו"ל רשמו מתחילת השנה תשואה חיובית גבוהות יותר – מעל 9%.

קרנות אג"ח כללי רשמו מתחילת השנה תשואה חיובית של 0.5%.

אוגוסט כצפוי היה חודש חזק בשוק המשכנתאות – היקף המשכנתאות הסתכם ב-5.7 מיליארד שקל – גידול של 205 ביחס לחודש המקביל ב-2017.ובכלל, שוק המשכנתאות חם מאוד כשבחודשים האחרונים ההיקף גדול בכ-15% בממוצע ביחס לשנה שעברה. זה לא מסתדר עם ההערכות על קיפאון בשוק הדירות, אנשים כבר יורדים מהגדר ורוכשים דירות.

כך או אחרת, ספטמבר שבו ימי העבודה היו 12 בלבד,יהיה חלש מאוד – על פי ההערכות היקף המשכנתאות יסתכם בכ-3.5 מיליארד שקל ובמקרה הטוב, אפילו האופטימי מדי יגיעו המשכנתאות לכ-4 מיליארד שקל. ועדיין בשנת 2018 כולה צפוי כי שוק המשכנתאות יעלה על 60 מיליארד שקל

בחודש אוגוסט נרשמה עלייה בריבית הממוצעת – ראו כאן את נתוני הריביות.

בחודש אוגוסט גם נמשכה מגמת הגידול במשכנתאות במינוף גבוה (75%-60%). המשכנתאות האלו היו 33.7% מהמשכנתאות בכלל, לעומת פחות מ-30% בחודשים קודמים.