הפתעה חיובית בקרנות הנאמנות של אקסלנס. מנהל הקרן דיווח כי שלוש קרנות יקבלו פיצוי כספי במסגרת תובענה ייצוגית נגד בנק דקסיה ישראל (שהקרנות החזיקו את מניותיו). הפיצוי הבולט ביותר היה בקרן הנאמנות – אקסלנס (5E) מניות אסטרטגיות – קרן ממונפת (מספר קרן: 5100250).

בקרן הזו התקבל פיצוי של 334 אלף שקל, כאשר סכום הפיצוי השפיע על שיערוך הקרנות ליום 18/11/2015 בשיעור 1.55%! וזה המון!

בקרנות הנוספות התשואה של הפיצוי נמוכה יותר – באקסלנס (4B) מניות פרימיום – קרן נאמנות, נתקבל סך של 52 אלף שקל כאשר סכום הפיצוי ישפיע על שיערוך הקרן בשיעור של כ-0.13%.

בקרן הנאמנות אקסלנס (0B) תיק ללא מניות – קרן נאמנות, נתקבל סך של 16 אלף שקל, כאשר סכום הפיצוי ישפיע על שיערוך הקרן בשיעור של כ-0.13%.

אבל, יש כאן בעיה – הפיצוי הזה נובע מהשקעה במניות דקסיה במועד מסויים (לפני שנים), ואלו שנפגעו אז, הם לא אלו (ככל הנראה) שמקבלים את הפיצוי הנוכחי – המחזיקים בקרנות הנאמנות לרוב מממשים ומחליפים את השקעתם בטווח של חודשים או לכל היותר שנים בודדות. כלומר, הפגיעה שהיתה בערך המניה בעבר, ברוב המקרים לא תתבטא בפיצוי למשקיע שהפסיד.

למה הרווח גדל כשמייצרים למלאי? מה הסימנים לייצור עודף למלאי? ואיך הם מתבטאים דוחות של גו-פרו

המאזן הוא מערכת סגורה של זרימת כספים – אם החברה רוכשת רכוש קבוע, אז זה יתבטא בקיטון במזומנים, או גידול בהתחייבויות; ואותה השפעה יש כמובן גם על רכישת מלאי – המזומנים יורדים או ההתחייבויות עולות.

ולכן, חברות לא רוכשות רכוש קבוע ללא הפסקה ולא מחזיקות מלאי גדול מדי – זה בא על חשבון הנזילות שלהן. מלאי גדול עשוי לבטא גם תכנון לקוי של מכירות בתקופה – החברה נערכה למכירות וייצרה מוצרים למלאי, אבל מסתבר שהיא לא עמדה בתחזית וחלק משמעותי מהסחורה נשאר במלאי. החשש כאשר יש מלאי גדול שחלקו יתבלה ולא יימכר; החשש ממלאי גדול נובע גם מתרגיל להגדלת רווחים שהתוצאה שלו מתבטאת בגידול במלאי ובימי מלאי.

זה עובד כך – נניח שחברה יצרנית, מייצרת ומוכרת ברבעון ממוצע 1 מיליון יחידות במחיר של 2.5 שקלים כשהעלות הקבועה הכוללת שלה בייצור היא 1 מיליון שקל והעלות המשתנה ליחידה היא 1 שקל. עלות קבועה בייצור לא משתנה כאשר היקף הייצור עולה או קטן, ואילו עלות משתנה מעין צמודה לייצור – כאשר היקף הייצור גדל היא עולה (סה"כ עלות משתנה עולה) וכאשר היקף הייצור יורד, היא בהתאמה יורדת. כלומר, לפירמה (יצרנית/ תעשייתית) יש שני סוגים של עלויות בייצור – עלות קבועה ועלות משתנה. את העלות המשתנה נהוג להגדיר בשני אופנים – עלות משתנה ליחידה ( לדוגמה – 1 שקל ליחידה), ועלות משתנה כוללת. כאשר היקף הייצור לדוגמה עולה עלות משתנה ליחידה נותרת ללא שינוי (לדוגמה – 1 שקל), אבל העלות המשתנה הכוללת עולה.

ובדוגמה שלנו – בהיקף ייצור של 1 מיליון יחידות יש עלויות קבועות של 1 מיליון שקל ועלויות משתנות כוללות של 1 מיליון שקל (1 מיליון יחידות כפול 1 שקל ליחידה). סה"כ העלויות – 2 מיליון שקל. העלויות האלו הן עבור כל מה שיוצר, אבל בדוגמה הזו כל מה שיוצר נמכר (1 מיליון יוצרו ונמכרו) ומכאן שעלות המכר זהה לעלות הייצור והיא 2 מיליון שקל.

המכירות מסתכמות ב-2.5 מיליון שקל (1 מיליון יחידות נמכרות ב-2.5 שקל ליחידה). ומכאן שהרווח הגולמי מסתכם ב-0.5 מיליון שקל, והרווחיות הגולמית (רווח גולמי חלקי מכירות) – 20% (0.5 מיליון חלקי 2.5 מיליון שקל).

אבל, נניח שלקראת סוף הרבעון, החברה מחליטה לייצר יותר. לא למכור יותר, שזה נתון אקסוגני שאינו בשליטתה, אלא לייצר יותר. על פניו, לא אמורה להיות למהלך השפעה על הדוחות החשבונאיים ועל הרווח של החברה, אבל מסתבר שיש השפעה והיא גדולה.

נניח שהחברה מייצרת 2 מיליון יחידות בתקופה (ולא 1 מיליון יחידות כפי שהיה בתקופות קודמות) ונניח שהמכירות כאמור ללא שינוי – 1 מיליון יחידות. במצב כזה, העלויות הקבועות יסתכמו עדיין ב-1 מיליון שקל; העלויות המשתנות הכוללות יסתכמו ב-2 מיליון שקל – יוצרו 2 מיליון יחידות בעלות משתנה של 1 שקל ליחידה, ומכאן שסה"כ עלויות הייצור – 3 מיליון שקל. העלויות האו הפעם מבטאות את עלות המכירות של המוצרים שנמכרו ואת עלות המוצרים שנשארו במלאי. העלות הכוללת – 3 מיליון שקל שימשה בייצור 2 מיליון יחידות (1 מיליון יחידות נמכרו ו-1 מיליון יחידות במלאי), והמשמעות היא שעלות הייצור ליחידה – 1.5 שקל (3 מיליון שקל של עלויות חלקי ייצור של 2 מיליון יחידות), ועלות המכר מסתכמת ב-1.5 מיליון שקל ( 1 מיליון יחידות שנמכרו כפול 1.5 שקל ליחידה). במקרה הזה, יחסית קל לראות שהעלויות ייצור מתחלקות שווה בשווה בין עלות המכר לעלות המלאי (נמכרו – 1 מיליון יחידות כמו כמות היחידות שנותרה במלאי), כלומר מתוך עלויות ייצור של 3 מיליון שקל – 1.5 מיליון מלאי ו-1.5 מיליון שקל בעלות המכר.

ואז מה בעצם התקבל? סוג של קסם – החברה הגדילה את הייצור, הייצור התנקז למלאי, והעלות מכר ירדה – במקרה הראשון היא היתה 2 מיליון שקל, במקרה של הייצור המוגבר היא 1.5 מיליון שקל. החברה הפחיתה את עלות המכר ובהתאמה הרווח הגולמי עלה מ-0.5 מיליון שקל ל-1 מיליון שקל – מכירות של 2.5 מיליון שקל (לא השתנו) פחות עלות מכר של 1.5 מיליון שקל. הרווחיות הגולמית בהתאמה הוכפלה מ-20% ל-40% ( רווח גולמי של 1 מיליון שקל חלקי מכירות של 2.5 מיליון שקל ).

המסקנה המתבקשת – כאשר המלאי עולה (ובוחנים זאת על ידי יחס ימי המלאי – מלאי חלקי עלות מכירות כפול ימים בתקופה, יחס שמבטא לכמה זמן תספיק הסחורה במחסן), וכאשר הרווחיות הגולמית עולה, קיים חשש שהחברה מייצרת למלאי, זה חשש, וככל שהמצב קיצוני יותר – ימי המלאי גבוהים יותר והרווחיות משתפרת יותר, אז החשש זה כמובן מוגבר יותר. במקביל לבדיקה היסטורית (של תקופות קודמות) בודקים את החברות האחרות בעף כדי להבין אם מדובר על בעיה ענפית שגרמה למלאי לעלות (ואז כנרה לא מדובר על ייצור מכוון להגדלת מלאי), או שמדובר בעניין ייחודי לחברה ואז נורת האזהרה מהבהבת בעוצמה.

אצל יצרנית מצלמות האקסטרים, המלאי ברבעונים האחרונים עולה בקצב משמעותי (ובמקביל ימי המלאי עלו משמעותית) וחל שיפור מסוים ברווחיות הגולמית. המלאי ברבעון האחרון 289.5 מיליון דולר יספיק למכירות של 122 יום בהינתן המכירות ברבעון האחרון (וזאת לעומת יי מלאי של 87 ברבעון הקודם, ו-74 לפני שני רבעונים. עם זאת, קצב המכירות אמור לעלות ברבעון הבא (אם כי לא משמעותי כפי שהחברה ציפתה בעבר) בזכות עונת החגים. גם אם משקללים את העלייה הצפויה במכירות, עדיין מדובר בימי מלאי גבוהים ביחס לעבר.

במקביל הרווחיות הגולמית עלתה משמעותית ברבעונים האחרונים. זה קורה למרות הורדת המחירים ולמרות התחרות החריפה, אז נכון שהחברה מתייעלת, משפרת ומוזילה את תהליכי הייצור, אבל אולי זה עוד רמז לניפוח מכוון במלאי. זה עדיין לא אומר שמדובר בניפוח מכוון של המלאי, אבל ככל שהרמזים מתגברים כך הסיכוי לכך גדל.

מדד שכר הדירה עלה בחודש אוקטובר ב-0.1%. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).מנגד, מדד מחירי הדיור ירד ב-0.4%.

כמו כן, מדווחים בלמ"ס כי מדד שירותי דיור בבעלות הדיירים ירד ב-0.6% אחוז.

שירותי דיור בבעלות הדיירים: במדד שירותי דיור בבעלות הדיירים בחודש אוקטובר 2015, נרשמה ירידה בהשוואה לחודש ספטמבר 2015. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים ספטמ בר 2015 – אוקטובר 2015, לעומת חוזים שנחתמו בחודשים אוגוסט 2015 – ספטמבר 2015.

הלמ"ס מפרסמת אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן – "מדד מחירי דירות – מהשוואת העסקאות שבוצעו בחודשים אוגוסט 2015 – ספטמבר 2015, לעומת העסקאות שבוצעו בחודשים יולי 2015 – אוגוסט 2015, נמצא כי מחירי הדירות ירדו – ב 0.1 אחוז. ירידה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות אוגוסט 2015 – ספטמבר 2015, לעומת אוגוסט 2014 – ספטמבר 2014, עלו המחירים ב-6.6 אחוזים. מהשוואת העסקאות בין יולי 2015 – אוגוסט 2015, לעומת יולי 2014 – אוגוסט 2014 , עלו המחירים -ב 6.6 אחוזים .

"מחירים ממוצעים של דירות בבעלות – המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון השלישי של שנת 2015, עמד על 1,351.9 אלפי שקל בהשוואה למחיר העסקה הממוצעת ברבעון השני של שנת 2015 שעמד על 1,393.3 אלפי שקל. ירידה זו, של 3.0 אחוזים, מבטאת הן את השינוי שחל ברמות המחיר והן את השינוי באיכות הדירות שנמכרו ובגודלן"

מדד מחירי אחזקת הדירה ירד באוקטובר ב-0.8%.

מדד המחירים לצרכן עלה בחודש אוקטובר 2015 ב-0.1% והגיע לרמה של 99.6 נקודות לעומת 99.5 נקודות בחודש הקודם (הבסיס: ממוצע 100.0=2014 נקודות). מתחילת השנה ירד המדד ב-0.5%.

עליות מחירים נרשמו במיוחד בסעיפים הבאים: ירקות טריים (ב-8.6%), הלבשה והנעלה (ב-3.2%), מזון (ב-0.8%), ריהוט וציוד לבית ושירותי חינוך (ב-0.7%), כל אחד. ירידות מחירים נרשמו במיוחד בסעיפים הבאים: תחבורה ותקשורת (באחוז אחד), אחזקת הדירה (ב-0.8%) ודיור (ב-0.4%). עוד יצוין, כי המדד ללא דיור עלה ב-0.2 אחוז והגיע ל-98.3 נקודות, המדד ללא אנרגיה עלה ב-0.1 אחוז והגיע ל-100.8 נקודות והמדד ללא ירקות ופירות ירד ב-0.1 אחוז והגיע ל-99.1 נקודות.

מתחילת השנה ירד המדד הכללי ב-0.5 אחוז, המדד ללא דיור ירד ב-1.2 אחוזים, המדד ללא ירקות ופירות ירד ב-1.1 אחוזים; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז. בשנים עשר החודשים האחרונים (אוקטובר 2015 לעומת אוקטובר 2014), ירד המדד הכללי ב-0.7 אחוז, המדד ללא דיור ירד ב-1.6 אחוזים והמדד ללא ירקות ופירות ירד ב-1.2 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז.

נתוני המגמה בחודשים יולי 2015 – אוקטובר 2015: על פי נתוני המגמה לתקופה זו, קצב הירידה השנתי של מדד המחירים לצרכן הגיע ל-0.9%, של המדד ללא דיור ל-1.8% ושל המדד ללא ירקות ופירות וללא דיור ל-2.4%.

מדד מחירי מזון עלה ב-0.8 אחוז.

לנתונים מעודכנים על מדד תשומות הבנייה

מדד תשומות הבניה באוקטובר עלה ב-0.1% ל-107.1%. מתחילת השנה עלה המדד ב-0.7%. ומה יקרה בחודשים הקרובים – היכנסו כאן

"מבין השינויים במדדים של פרקי הבנייה בחודש אוקטובר 2015,יש לציין ירידת מחירים של 0.8 אחוז בפרק מעליות. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד חצי אחוז", כותבים בלשכה המרכזית לסטטיסטיקה במקביל לפרסום המדד, " בחודש אוקטובר 2015 עלו מחירי שכר עבודה המשולם עבור המועסקים בענף ומחירי שכירת ציוד ורכב ב-0.3 אחוז, כל אחד. לעומת זאת ירדו מחירי הוצאות כלליות ב-0.3 אחוז ומחירי חומרים ומוצרים ב-0.1 אחוז.מבין החומרים והמוצרים ירדו במיוחד מחירי צבעים (ב-2.3 אחוזים), ברזל לבנייה ומוצרי איטום (ב-1.4 אחוזים, כל אחד), אבן (ב-1.2 אחוזים) ומעליות (ב-1.1 אחוזים).לעומת זאת עלו מחירי טיט (ב-1.2 אחוזים) ובטון מובא (ב-0.8 אחוז).בסעיף שכירת ציוד ורכב עלו מחירי שכירת ציוד-0.4 אחוז".

היכנסו למחשבון מדד תשומות הבניה (כדי לחשב את ההצמדה מרכישת הדירה ועד עכשיו)

מדד תשומות הבניה משמש בעסקאות לרכישת דירה חדשה. לרוב התשלומים צמודים למדד זה ומכאן חשיבותו. רוכשי הדירות נמצאים במקרים רבים בדילמה מסוימת – מה לעשות – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו גם השנה.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים – החוב שלהם לקבלן יכול לעלות משמעותית.

אז מה עושים? – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

למה נפלה מניית גו-פרו בחודשים האחרונים? מה לא בסדר עם המלאי שלה? ואיך מודדים אם היקף המלאי תקין או חריג?

רק לפני שנה הכל נראה אחרת – התחזית היתה לצמיחה פנומנלית, הרווחיות השתפרה, האנליסטים לא הפסיקו לפרגן, ושווי החברה עלה על 10 מיליארד דולר. אלא שאז התברר שכנראה התמונה הוורודה היתה מוגזמת – נכון, גרופרו (GoPro) המפתחת ומייצרת מצלמות אישיות ומתמחה במצלמות אקסטרים, צומחת ומרוויחה, אבל לא כפי שבוול-סטריט העריכו. מניית החברה הידרדרה בשיטתיות עד למחיר של כ=25 דולר המבטא שווי של כ=3.5 מיליארד דולר, כשבדרך החברה מפספסת את התחזיות של האנליסטים מס' פעמים.

בפעם האחרונה זה היה לפני כשבוע. אז ירדה מניית החברה ב=15% ביום אחד בגלל פספוס התחזית לרבעון השלישי. החברה הרוויחה (Non Gaap ) ברבעון כ=37 מיליון דולר (25 סנט למניה), על הכנסות של 400 מיליון דולר, וזה היה מתחת לקונסנזוס התחזיות לרווח של כ=44 מיליון דולר (29 סנט למניה) על הכנסות של 433 מיליון דולר. הנהלת החברה אמרה שהרבעון היה קשה מהצפוי, וזה הספיק כדי שיהיו גם חששות בנוגע לרבעון הרביעי שאמור להיות עונתית רבעון חזק. ברבעון הרביעי צפויה החברה, להערכת האנליסטים להרוויח כ=27 מיליון דולר (41 סנט למניה) על הכנסות של 533 מיליון דולר – זאת אולי צמיחה משמעותית לעומת הרבעון השלישי, אבל ביחס לרבעון הרביעי ב=2014 מדובר על ירידה בהיקף הפעילות של 100 מיליון דולר. אז, הסתכמו ההכנסות ב=633 מיליון דולר.

אולי הצמיחה המאכזבת השנה, ובמיוחד החולשה הצפויה ברבעון האחרון בהכנסות, הם אלו שגרמו להידרדרות במניית החברה, ואולי לא רק ההכנסות והרווח, ודוח רווח והפסד בכלל, הם אלו שמשפיעים על מחיר המניה. אולי גם למאזן יש השפעה.

אחד הסעיפים המשמעותיים ביותר במאזן של גרו-פרו הוא המלאי. מדובר על מלאי בהיקף של 289 מיליון דולר, והסכום הזה גדול משמעותית ביחס לרבעונים קודמים – בסוף הרבעון הקודם (סוף יוני) הסתכם המלאי ב=219 מיליון דולר, בסוף רבעון ראשון (סוף מארס) הסתכם המלאי ב=164 מיליון דולר, ובסוף שנה שעברה ב=153 מיליון דולר. טוב, החברה צומחת, אז צפוי שיהיה לה גידול במלאי. אבל הצמיחה היחסית (ביחס לרבעון מקביל בשנה שעברה) חלשה יחסית בראייה שנתית, וברבעון האחרון היא כאמור לא קיימת (צפויה ירידה בהכנסות). ואם כך – מדוע הגידול המשמעותי בהיקף המלאי?

מעבר לכך, בשנה שעברה, לקראת עונת החגים של הרבעון האחרון והגידול הצפוי במכירות, הוחזק מלאי בסוף הרבעון השלישי בסך של 117 מיליון דולר, ואז מכרו כאמור ב=633 מיליון דולר. עכשיו, בסוף הרבעון השלישי יש מלאי גדול פי כמה (289 מיליון), והמכירות צפויות להיות נמוכות יותר. איך זה יכול להיות? האם הנהלת החברה פשוט מנותקת ולא יודעת להעריך את המלאי שהיא צפויה למכור? אולי, אין להנהלה ברירה כי היא מחויבת לרכישות חומרי גלם ולהיקף ייצור מסוים – הרי, אם כבר יש מערך ייצור, זה לא טריוויאלי להפסיק אותו, ובינתיים הנהלת החברה, ממשיכה לייצר בתקווה שכל הייצור הזה יימצא את הדרך לשוק.

איך בודקים אם המלאי גבוה?

כדי לאבחן שבאמת מדובר במלאי גבוה, לא מספיק לבחון אותו ברמה האבסולוטית, אלא באופן יחסי. לשם כך, נפעיל מדד פיננסי – יחס ימי המלאי. היחס הזה בודק בעצם לכמה זמן המלאי במחסן אמור להספיק במידה וקצב המכירות יהיה לפי הרבעון האחרון (או לפי השנה האחרונה). זה פועל כך – המלאי הוא למעשה עלות של המוצרים שיוצרו ועדיין נותרו במחסן החברה. המלאי הזה אקוויוולנטי לעלות המכר, רק שעלות המכר היא העלות של המוצרים שנמכרו. בעזרת היחס בין המלאי לעות המכר, קובעים את ימי המלאי של החברה, והנה דוגמה פשוטה – נניח שבמלאי יש 50 מיליון דולר ועלות המכר ברבעון החולף היא 50 מיליון דולר. אם הקצב יימשך, הרי שסחורה בעלות של 50 מיליון דולר תימכר גם ברבעון הקרוב. כלומר, במחסן יש בדיוק סחורה לרבעון (ל-90 ימים). זו האינטואיציה של נוסחת ימי המלאי – מלאי חלקי עלות המכר כפול ימים ברבעון (הנוסחה יכולה להיבדק על תקופה של שנה, ואז היא מעין מנטרלת רעשים ואמורה להיות מדויקת יותר).את תוצאות החישוב הזה בוחנים על פני מספר רבעונים אחורה ואז ניתן להבין האם המלאי האבסלוטי שעלה מבטא גם עלייה יחסית (יחסית להיקף הפעילות), ואם אכן ימי המלאי עלו לאורך הרבעונים, הרי שמדובר לרוב בבעיה; רק שלפני שקופצים למסקנה צריך להבין מה קרה בתעשייה כולה. אם אצל כל החברות בתחום המגמה זהה וימי המלאי בין החברה לענף קרובים, אז הרי שמדובר בעניין ענפי. זה לא ממעיט מחשיבות העניין, אבל לפחות יש הסבר חיצוני. אם החברה היא חריגה, כלומר אצלה יש עלייה בימי המלאי ואצל האחרות המצב יציב, אז כבר יש לבחון לעומק את הסעיף הזה.

העלייה בימי המלאי ממש לא אהודה על אנליסטים ומשקיעים מכמה סיבות. ראשית, עלייה במלאי משמעותה שהחברה בעצם הקריבה כסף לטובת המלאי, היא השכיבה מזומנים במלאי (או לקחה אשראי כדי להגדיל את המלאי). ישנן חברות לא מעטות שמרוויחות, אבל חלק משמעותי מהרווח והתזרים שלהם מופנה למלאי – מדובר בעצם במימון מלאי, וכשהוא גבוה, הוא בא על חשבון הפעילות השוטפת. לא ממש מצב רצוי, אבל אם הוא בשליטה, לרוב ניתן להפחית את המלאי על פני כמה רבעונים ולחזור לרמת מלאי נורמלית.

החשש של אנליסטים ומשקיעים שעל הדרך החברות האלו עם המלאי המנופח יעשו הפחתת מלאי. כלומר, המלאי הגבוה הזה מכיל מוצרים שכבר לא שווים את עלותם (המלאי מוצג לרוב לפי העלות; החשבונאות דורשת להציג לפי עלות או מחיר שוק הנמוך מבניהם). אבל החשש הגדול יותר שהחברה מגדילה מלאי פשוט בגלל שהייצור למלאי עוזר לה לשפר את השורה התחתונה. איך זה יכול להיות? איך ייצור משפיע על הרווח? על כך בפעם הבאה.

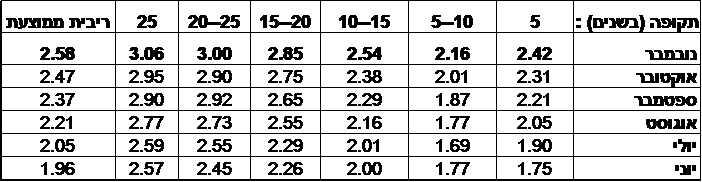

ריבית המשכנתא הצמודה למדד בחודש נובמבר עלתה לעומת חודש קודם בכ-0.1% ל-2.58%- כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.6% בחצי השנה האחרונה. מגמת העלייה מיוחסת בעיקר להמשך הביקושים לדירות, תוך כדי ניצול הריבית הזולה על המשכנתאות. ועדיין – למרות עליית הריבית, מדובר בריבית מאוד נמוכה בראייה ארוכת טווח. נגידת בנק ישראל, ד"ר קרנית פלוג ממשיכה בקו של הנגיד הקודם, פרופ' סטנלי פישר ודואגת לריבית נמוכה במיוחד, בטענה שפשוט זה מה שקורה בעולם, אבל בינתיים, מתנפחות בועות – ככה זה שהריבית נמוכה, אין במה להשקיע וכספים זורמים לכל הכיוונים גם לדירות. מעבר לכך, הריבית הנמוכה מעודדת אנשים רבים לקחת מימון זול ולקנות דירה.

על הרקע הזה, חלק גדול מהיקף המשכנתאות שנלקחות בחודשים האחרונים הוא מחזורי משכנתא – סגירת משכנתא קודמת בריבית גבוה ולקיחת משכנתא קיימת בריבת נמוכה יותר. הכדאיות של המחזור תלויה בריבית המשכנתא ובעמלת הפירעון המקדם – כאן, תוכלו לבדוק את כדאיות מחזור המשכנתא שלכם.

כך או אחרת, ריבית המשכנתא עולה לרוב ככל שתקופת המשכנתא ארוכה יותר. הריבית לתקופה של 25 שנה ומעלה מסתכמת ב-3.06%, לעומת 3% לתקופה של 20 עד 25 שנה, ולעומת ריבית של 2.85% לתקופה של 15 עד 20 שנה. הריביות הצמודות בנובמבר בכל תקופות המשכנתא גבוהות מהריביות בחודש שעבר – הנה הנתונים המלאים:

במקביל לריבית הצמודה, פרסם בנק ישראל את נתוני הריבית השקלית. כאן, נרשמה בממוצע ירידה לריבית של 2.46%, לעומת 2.5% בחודש הקודם, אך הירידה נובעת בעיקר משינוי משמעותי בריבית במשכנתאות הקצרות לטווח של עד 5 שנים (ראו טבלה). ככלל, היתה יציבות בריבית המשכנתא השקלית לתקופות הארוכות יותר.

ריבית משכנתא – מה ההבדל בין ריבית קבועה למשתנה?

אתמול פרסם בנק ישראל את היקף המשכנתאות באוקטובר. היקף המשכנתאות הסתכם ב-4.6 מיליארד שקל – עדיין גבוה וזאת למרות הירידה בביקוש לדירות מצד משקיעים (על רקע העלאת מס הרכישה למשקיעים), ולמרות שמדובר בחודש החגים שעונתית חלש יותר מחודשים אחרים.

גם חודש ספטמבר היה עם היקף משכנתאות גבוה – 4.2 מיליארד שקל. מתחילת השנה נלקחו משכנתאות בהיקף של 53.8 מיליארד שקל – קצב של 4.5 מיליארד שקל בחודש. בכל שנת 2014 נלקחו משכנתאות בהיקף של 51.6 מיליארד שקל – קצב חודשי של 4.3 מיליארד שקל.

החודשים הבולטים בלקיחת משכנתאות היו במרץ עד יוני. משקיעים רבים החליטו להקדים את רכישת הדירות על רקע העלאת מס הרכישה. בחודשים האחרונים הקצב עדיין גבוה, אבל מתחת לשיא של מעל 6 מיליארד שקלים.

בחודש אוקטובר, לראשונה לאחר תקופה ממשוכת, עקף סך המשכנתאות בריבית משתנה את סך המשכנתאות בריבית קבועה. הלווים נטלו משכנתאות בריבית קבועה ב-2.28 מיליארד שקל באוקטובר, ואילו היקף המשכנתאות בריבית משתנה עמד על 2.33 מיליארד שקל.

ריבית המשכנתא ממשיכה לעלות; מתחילת השנה נלקחו משכנתאות ב-53.8 מיליארד – מעל היקף המשכנתאות בכל שנת 2014

היקף המשכנתאות בחודש אוקטובר הסתכם ב-4.6 מיליארד שקל – כך עולה מנתוני בנק ישראל. היקף המשכנתאות עדיין גבוה וזאת למרות הירידה בביקוש לדירות מצד משקיעים (על רקע העלאת מס הרכישה למשקיעים), ולמרות שמדובר בחודש החגים שעונתית חלש יותר מחודשים אחרים.

גם חודש ספטמבר היה עם היקף משכנתאות גבוה – 4.2 מיליארד שקל. מתחילת השנה נלקחו משכנתאות בהיקף של 53.8 מיליארד שקל – קצב של 4.5 מיליארד שקל בחודש. בכל שנת 2014 נלקחו משכנתאות בהיקף של 51.6 מיליארד שקל – קצב חודשי של 4.3 מיליארד שקל.

החודשים הבולטים בלקיחת משכנתאות היו במרץ עד יוני. משקיעים רבים החליטו להקדים את רכישת הדירות על רקע העלאת מס הרכישה. בחודשים האחרונים הקצב עדיין גבוה, אבל מתחת לשיא של מעל 6 מיליארד שקלים.

בחודש אוקטובר, לראשונה לאחר תקופה ממשוכת, עקף סך המשכנתאות בריבית משתנה את סך המשכנתאות בריבית קבועה. הלווים נטלו משכנתאות בריבית קבועה ב-2.28 מיליארד שקל באוקטובר, ואילו היקף המשכנתאות בריבית משתנה עמד על 2.33 מיליארד שקל.

מה עדיף ריבית קבועה או ריבית משתנה?

אחת השאלות החשובות ביותר בלקיחת משכנתא היא באיזה תמהיל משכנתא לבחור – כמה יהיה החלק הקבוע? כמה החלק המשתנה? – יש מספר רב של מסלולים ולכל מסלול יתרונות וחסרונות. יש את המסלול של הריבית המשתנה הצמודה לפריים שמוגבל על ידי בנק ישראל ללקיחת עד שליש מהיקף המשכנתא הכולל. הריבית כאן נמוכה במיוחד ולכן אכן שווה לנצל את המשכנתא הזו. אבל, לרוב לוקחים מרכיב משתנה נוסף (ריבית משתנה צמודה למדד, משתנה שקלית), והיתר בריבית קבועה.

הריבית הקבועה גבוה יותר מהריבית המשתנה – זו עובדה פשוטה שנובעת מכך שברגע שאנחנו מקטינים את הסיכון (ובריבית קבועה אין סיכון, אין הפתעות; בעוד בריבית משתנה יש סיכון – הריבית יכולה לעלות!) אנחנו משלמים פרמיה על כך – רוצים פחות סיכון תשלמו יותר. אבל, לפעמים הסיכון הזה משתלם. כלומר, לפעמים לשלם ריבית קבועה גבוה יותר עדיף מאשר לשלם ריבית משתנה נמוכה יותר, מכיוון שהריבית המשתנה עלולה לעלות בקצב מהיר, ואז עלול להיווצר מצב שהמשתנה עולה על הריבית הקבועה. לכן, חשוב לפזר בין המסלולים.

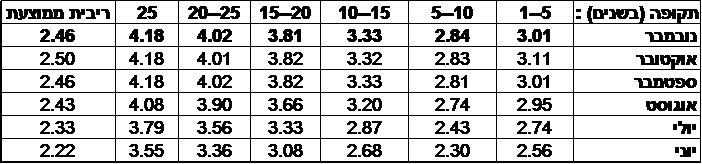

בתוך כך, היום נודע כי ריבית המשכנתא ממשיכה לעלות. ריבית המשכנתא צמודת המדד לחודש נובמבר עלתה ל-2.58%, לעומת 2.47% בחודש שעבר. ריבית המשכנתא צמודת המדד לתקופה של 25 ומעלה עומדת על 3.06%, ריבית המשכנתא ל-20 עד 25 שנה עומדת על 3%.

למידע נוסף על ריבית המשכנתא, מהון להון, צרכנות פיננסית.

מעודכן ל-12/2019

מחיר למשתכן היא תוכנית שהוצאה מהמגירה כדי להילחם במחירי הדירות הגבוהים. התוכנית, שבמתכונת אחרת, יושמה כבר לפני 20 שנה, מקבלת תאוצה בחודשים האחרונים והיא אחד מהכלים של הממשלה לבלום ואף להוריד את מחירי הדירות.

בעבר (לפני 20 שנה) התוכנית היתה מאוד ממוקדת וכללה מס' מועט של דירות; הפעם מדובר על תכנון לשווק 250 אלף דירות מוזלות, בהנחה של מאות אלפי שקלים על המחיר הנוכחי בשוק. איך זה קורה? מי יכול לקנות דירה במסגרת התוכנית הזו? והאם זה ישפיע על מחירי הדירות בכלל?

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

מי יכול לקנות דירה בתוכנית "מחיר למשתכן"?

רוכשי הדירות בפרויקטים של מחיר למשתכן הם רק כאלו שבאמת צריכים את ההנחה הזו – זה מה שעמד מול עיני הממשלה בעת הכרזת התוכנית ואישורה. הזכאים להשתתף במכרז על רכישת דירה בתוכנית צריכים להיות בראש וראשונה אזרחי המדינה. מעבר לכך הזכאים הינם – זוגות מאורסים (שיינשאו 3 חודשים מיום הגשת הזכאות); זוגות נשואים עם או בלי ילדים; חד הוריים עם ילד אחד לפחות שטרם מלאו לו 21 שנה. כמו כן, יכולים להתמודד במכרז גם רווקים/ רווקות מעל גיל 35.

תנאי נוסף וחשוב – הזכאות היא רק אם אין למועמדים דירה ולא היו להם, ב-6 השנים האחרונות דירה או זכויות כלשהן בדירה; ולא קיבלו סיוע מהמדינה בתחום הדיור (למשל עבור דיור ציבורי).

וזהו, אין תנאים נוספים, וחשוב לשים לב – להבדיל מתוכניות אחרות של משרד השיכון ומשרד האוצר, אין כאן קריטריונים נוספים כמו שירות צבאי, מס' ילדים, רמת הכנסה וכו'. מאוד פשוט ומאוד ברור.

והנה מבדק קצר שיספק לכם תשובה – האם אתם זכאים להשתתף בתוכנית מחיר למשתכן –

ולפני שנתחיל, בתוכנית מחיר למשתכן צריך פרקטית להביא הון עצמי נמוך ביחס לערך הדירה – יש כאן רווח כפול, גם רוכשים במחיר מופחת וגם מביאים פחות הון עצמי – כאן תוכלו לקרוא על איך לקחת משכנתא בתוכנית , וכאן המחשבון –

ועם כבר בענייני חישובים, חשוב להזכיר לכם שיש עלויות נוספות מעבר למחיר הדירה. כאן, תוכלו לקרוא על המחיר האמיתי של הדירה,

וכאן תוכלו לחשב את מס הרכישה –

איך זה עובד?

בתוכנית מחיר למשתכן המדינה מסבסדת הנחה במחיר הקרקע וכן הטבות נוספות שניתנות לקבלן. ההטבות האלו מסתכמות בממוצע בכ-120 אלף שקל לדירה. הקבלן מחויב לגלגל את ההנחה הזו לרוכשי הדירה, כשבנוסף בזכות הביטחון שלו – הרי הסיכון היזמי נעלם ברגע שיש מבול של רוכשים שמתחייבים מראש לקנות את הדירות, צפוי היה שההנחה תהיה גדולה יותר, ואכן במקומות מסוימים ההנחה מגיעה ל-400-500 אלף שקל!

הקבלנים מתחייבים במסגרת המכרז על הקרקע למחיר דירה סופי (במונחי מחיר למ"ר) והם אינם יכולים להתחרט, לשנות ולחרוג מהמחיר הזה. מעבר לכך, ההנחה המשמעותית לא אמורה לבוא על חשבון סטנדרט בנייה נמוך יותר. המדינה מספקת לקבלן קרקע בהנחה, בכפוף להנחה במחיר לרוכש, ובכפוף למפרט מחייב שנקבע על ידי המדינה.

איפה הפרויקטים האלו?

הדירות בפרויקטים של "מחיר למשתכן" הם באזורים שהמדינה קבעה. עד כה, נמכרו לקבלנים, תחת התוכנית קרקעות לבנייה של כ-55 אלף יחידות דיור באזורים כמו עפולה, קריית מוצקין ולוד, קרית אונו, הרצליה, מודיעין, נהריה, רמת גן, קרית אונו ועוד. מחירי הדירות בפועל למשתכנים יבטאו הנחה של 15%-30%.

מתי ניתן לקנות דירות בתוכנית "מחיר למשתכן”?

ובכן, במקביל למכירת הקרקעות לקבלנים, מבוצעים המכרזים לזכאים. עד כה, היקף הקרקעות ששווק מבטא כ-130 אלף יחידות, ונעשו מכרזים לכ-60 אלף יחידות דיור. יודגש כי הזמן המוערך, משלב ההתמודדות ועד שלב הכניסה לדירה הוא כ-3-4 שנים.

איפה הטריק?

זה נשמע נהדר, האם זה יכול להיות? איפה הטריק בסיפור הזה? ובכן, האמת שזה באמת נהדר, ואין ממש טריק. פשוט מאוד – המדינה מקנה לקבלן ביטחון, מספקת לו קרקע בהנחה וזה מתגלגל באופן מלא לרוכשי הדירות.

כל הזכאים יכולים לקנות דירה?

גם אם ישווקו 200 אלף יחידות דיור, זה לא מספיק לכולם, אבל זה הרבה מאוד. משרד הבינוי הכריז שהמטרה היא להגביר את קצב מכירת הקרקעות הפנויות בשיטת "מחיר למשתכן", אך בינתיים, מס' הזכאים שיתמודד על הפרויקטים הקיימים צפוי להיות גבוה משמעותית ממס' הדירות, ולכן תהיה הגרלה.

הבעיה שעלולה להיות היא שאנשים שאינם זכאים יחברו לזכאים (שאין להם כסף לרכוש דירה) וישתמשו בזכות של הזכאים וכך ייקנו דירה בזול. לא לזה התכוונה הממשלה, אך נראה שהפרצה הזו ממש לא סגורה.

רוכש הדירה (הזכאי) חייב להחזיק בדירה לפחות 5 שנים אחרי הרכישה. הוא אינו חייב להתגורר בדירה אחרי הרכישה, הוא יכול להשכיר אותה.

האם התוכנית תשפיע על המחירים בשוק?

אף אחד לא נביא, אבל באם היקף הדירות שישווקו אכן יגיע כפי שמצהירים במשרד הבינוי ובאוצר ל-200אלף יחידות, אז מדובר על היקף גדול, ובאם ההנחה תמשיך להיות בדומה לפרויקטים הראשונים סביב 20%-25%, אז זה עשוי להשפיע על המחירים בסביבה של הפרויקטים, אך ככל שהמרחק גדל, ככל שמתקרבים למרכז ההשפעה של התוכנית מורגשת פחות, כי כמעט ואין באזור המרכז פרויקטים של מחיר למשתכן.

וסיכום קצר – לזכאים זו יכולה להיות הזדמנות לרכישת דירה, לרוכשים פוטנציאלים (שאינם זכאים) שווה לעקוב אחרי האזורים שבהם משווקים הפרויקטים האלו ולראות באם יש שם ירידת מחירים.

נתונים מהשטח: הפרויקט הראשון בו התבצעה הגרלה של מחיר למשתכן הוא הפרויקט בעפולה (שהיה הפרויקט הראשון ששווק לקבלנים) והתוצאות הן שעל 337 דירות התמודדות בערך פי 5 זכאים. זה הולך להיות אפילו יחס גרוע יותר בהמשך – כלומר, מחיר משתכן זו אולי בשורה טובה, אבל לחלק קטן מאוד מהציבור.

היעדים של התוכנית להגיע ל-250 אלף דירות – שיווק קרקעות ומכירת דירות לזכאים. עם זאת, לאורך התוכנית ייוצר מצב שהביקוש גדול מההיצע. מצב של קזינו – הגרלה, הימר, זה מה שאנחנו רוצים לעודד – שחלק מהציבור וחלק גדול יותר יצא מקופח וממורמר עם תחושות קשות. לא בטוח שזו הדרך להוזיל את מחירי הדירות, אולי היה עדיף לתת את ההטבה הזו לכל הזכאים, אז נכון ההטבה היתה קטנה יותר אבל לפחות שיוויונית.

בינתיים מי שממש מתעשר מהעניין אלו החברות שקיבלו היתר לתת את אישור הזכאות לזכאים, לרבות חברת עמידר ומילגם. החברות האלו יקבלו 240 שקל על כל אישור זכאות, ומדובר במאות אלפי אישוירם – כלומר, הכנסה נאה של סדר גודל של 120-180 מיליון שקל בשלוש השנים הבאות.

איך בעצם מגישים בקשה לזכאות?

החל מאפריל 2016 ניתן להוציא אישורי זכאות ישירות באתר אינטרנט ייעודי של משרד הבינוי והשיכון. עם זאת, ניתן גם לפנות לחברות המשכנות. קובעים תור בסניפי החברה בשעות הייעודיות שנקבעו לצורך הוצאת אישור זכאות.(מחיר למשתכן – בדיקת זכאות)

הנה פרטי יצירת הקשר עם החברות – עמידר- 6266*; מילגם – 6078* מרכז אלונים (מקבוצת מ.ג.ע.ר) – 2850* (כאן, ניתן ניתן למלא שאלון מקוון), באפריל צפוי שהכל יהיה כבר מקוון/ אינטרנטי. המוקדים הטלפוניים פועלים בימים א'-ה' בשעות 8:00-20:00 ובימי ו' בשעות 8:00–12:00.

איזה מסמכים צריך? תעודות זהות: מקור + צילום; זוגות נשואים צריכים להציג אישורים נוספים , גרושים שמצבם האישי אינו מעודכן בתעודת הזהות ימציאו תעודת גירושין. אלמנים שמצבם האישי אינו מעודכן בתעודת הזהות ימציאו תעודת פטירה של בן הזוג. הורים יחידניים/ הורים עצמאיים יציגו תעודת גירושין, הסכם גירושין שקיבל תוקף של פסק דין. זוג ידועים בציבור צריכים למלא טופס הצהרה של זוג לגבי היותם ידועים בציבור ולחתום עליו בפני עורך דין. אם בני הזוג מחזיקים ב "תעודת זוגיות" מטעם ארגון משפחה חדשה, אין צורך לחתום על הטופס בפני עורך דין, אלא רק בפני מנהל הסניף, וכן להציג את התעודה ואת העתק התצהיר שנחתם בארגון משפחה חדשה מול עורך דין.בנוסף, יש לספק כתובת דוא"ל, שתשמש לקבלת הודעות ועדכונים.

אישור הזכאות יהיה תקף למשך שנה מיום הוצאתו.לאחר שיינתן אישור הזכאות, מומלץ להיכנס לאתר הרישום כדי לוודא שכל הפרטים רשומים נכון. אם נמצאה טעות באחד מהפרטים, יש לפנות לחברת ההרשמה.על-מנת להתחבר לאתר, יש להקליד באזור הרישום (למעלה משמאל) את מספר תעודת הזהות ואת הסיסמה הראשונית שהיא מספר אישור הזכאות (המופיע באישור). מי שמחובר לאתר, שמו יופיע בפינה השמאלית העליונה.מי שאין להם גישה לאינטרנט יכולים להשתמש בעמדות מחשב שיוקמו לשם כך במחלקות סיוע בדיור במחוזות משרד הבינוי והשיכון, בימים שיש בהם קבלת קהל. יש לשמור היטב על מספר אישור הזכאות שנמסר, מפני שרק באמצעותו ניתן להירשם לפרויקטים.

לאחר פרסום מועדי ההרשמה לפרויקטים, יהיה ניתן להירשם לפרויקט למשך 28 ימים מיום פתיחת ההרשמה.

כן, מדובר בתהליך בירוקרטי, אבל משתלם – ההנחות על דירות במחיר משתכן הן משמעותיות מאוד ויש כאן גם הטבה כפולה – מימון גדול יותר (משכנתא גדולה יותר) מאשר ברכישה רגילה – תוכלו לקרוא על כך כאן – איך לוקחים משכנתא במחיר למשתכן? – מסתבר שיש כאן הטבה כפולה.

עדכונים:

יולי 2018 – מחיר למשתכן – הצלחה ברמת גן

יוני 2018 – מחיר למשתכן – עיכוב במסירת הדירות

אפריל 2018 – מחיר למשתכן זה כמו למכור לאנשים קרקעות חקלאיות

יוני 2017 – שר האוצר משה כחלון הציג תוכנית להגרלה של 15,000 דירות במסגרת תוכנית מחיר למשתכן. הדירות יוצעו ב-24 ערים באזורי הביקוש. נראה ש"ההשקה" הזו נועדה להוציא את תוכנית מחיר למשתכן מהבוץ – אחרי הכל, עד עכשיו היא אמנם עזה, אבל בשוליים – רוב הציבור מתקשה להגיע לדירה ברמת המחיירם הנוכחית. במסגרת ההצעה ל-15,000 דירות יוכלו הזכאים שמוערכים ב-45,000 (השייכים לסדרה א' בלבד – כלומר הגישו את הבקשה בסבב הראשון) להציע הצעות. מדובר על יחס של 1 ל-3 , הסיכוי לזכות בדירה הוא שליש – לא רע בכלל! עם זאת, ההגרלות בבית שמש יהיו פתוחות גם לנרשמי סדרה ב'. כללי ההשתתפות בתוכנית זהים לאלו שחלו עד היום ב"מחיר למשתכן" ולא נעשה בהם שום שינוי. ההרשמה מתבצעת באמצעות אתר ההרשמה להגרלות: dira.moch.gov.il.

באוצר מסבירים שסדר ההגרלות יהיה לפי גודל היישוב בסדר יורד: מהיישוב שמספר תושביו הוא הגדול ביותר ועד ליישוב שבו מספר התושבים הוא הנמוך ביותר, בהסתמך על נתוני הלשכה המרכזית לסטטיסטיקה. ביישובים שבהם יש יותר מפרויקט אחד של ההגרלה הגדולה, ייקבע סדר הגרלות פנימי לפי המספר הסידורי של ההגרלה. הסדר הזה חשוב מכיוון שזכייה בפרויקט אחד תגרור הסרה מההרשמה לפרויקטים אחרים, גם אם הנרשם דירג אותם במקום גבוה יותר. לדוגמה, מי ששוקל להירשם להגרלות בחיפה ובטירת הכרמל, אך מעדיף לזכות בטירת הכרמל, מומלץ לו להביא בחשבון שההגרלות בחיפה יבוצעו קודם להגרלות בטירת הכרמל, וכך ייתכן מצב שבו יזכה בחיפה ותבוטל הרשמתו להגרלה בפרויקט בטירת הכרמל.

באוצר מספקים מענה לשאלות נוספות בהקשר להשקה הגדולה – איך מתבצעות ההגרלות ואיך מקבלים את התוצאות?

מה קורה לאחר הזכייה?

הזוכים נדרשים להמתין בסבלנות עד לרגע שבו היזם ייצור עמם קשר. ייתכן שמשך זמן ההמתנה יהיה כמה חודשים, שכן בחירת הדירה צפויה להתקיים כחודש לאחר קבלת היתר בנייה מהוועדה המקומית. כדי להגביר את השקיפות ואת הנוחות בתהליך יוכלו הזוכים לעקוב אחר קצב התקדמות הפרויקט כל העת באתר ההרשמה להגרלות לצד שם הפרויקט שבו זכו.

האם אתם זכאים להשתתף במחיר למשתכן? בדיקת זכאות - מחיר למשתכן

כתבות קשורות:

ככה תקחו משכנתא בתוכנית מחיר למשתכן

מחיר למשתכן – מה הסיכויים לזכות בדירה?

מחיר למשתכן – מה הסיכויים לזכות בדירה?

רוצים שמחירי הדירות יירדו? תביאו פועלי בניין!

מחיר למשתכן אמורה להוריד מחירי הדירות. בפועל… היא תורמת לעליית מחירים

מדריכים חשובים בקניית דירה –

מדד תשומות בנייה – מה זה ואיך זה משפיע על התשלומים לקבלן?

מס רכישה על דירה ראשונה – מדריך מפורט (מדרגות מס, כמה מס תשלמו, פטורים ממש ועוד)

מדד המחירים לצרכן ירד בחודשים האחרונים, ונראה שגם בחודשים הקרובים הוא יהיה בסימן ירידה, או ללא שינוי – כך מעריכים רוב הכלכלנים של הבנקים והגופים הפיננסים.

בנק הפועלים – המדד באוקטובר יהיה ללא שינוי

בבנק הפועלים סבורים שמדד אוקטובר יהיה ללא שינוי. כלכלני הבנק מסבירים ומפרטים את המדד הקודם של חודש ספטמבר – "מדד המחירים לצרכן לחודש ספטמבר 2015 ירד בשיעור של 0.4% לרמה של 99.5 נקודות. ב-12 החודשים האחרונים ירד המדד בשיעור של 0.5% והמדד ללא סעיף הדיור ירד ב-1.4%", כותבים הכלכלנים ומפרטים – "סעיף החינוך והתרבות ירד החודש בשיעור של 1.9% כתוצאה מרישום ביטול אגרת הטלוויזיה. סעיף אחזקת הדירה הוזל בשיעור של 1.2% בעקבות ירידה במחירי החשמל והמשך ההוזלה במחירי הדלקים. מנגד, סעיף הירקות והפירות עלה בשיעור של 7.6% כתוצאה מעלייה חדה של 21% במחירי הירקות הטריים. אנו לא סבורים כי הירידות המתמשכות במדד המחירים לצרכן נובעות מרפיון בפעילות במשק, אם כי סביר שבצמיחה גבוהה יותר אולי המדד היה יורד פחות".

בפועלים מדגישים – "האינפלציה מושפעת מאוד מהמדיניות הממשלתית בתחומי המיסוי ויוקר המחייה, מירידת מחירי האנרגיה ומהגברת התחרותיות במשק. גורמים אלו, ובעיקר המדיניות הממשלתית, יוסיפו להשפיע על מדדי המחירים של השנה הקרובה".

ועל רקע זה הם מספקים תחזית קדימה – "תחזית מדד המחירים לצרכן: מדד חודש אוקטובר יושפע מירידת המע”מ באחוז והשפעה נוספת של הפחתת תעריף החשמל, ומנגד מהמשך ההתייקרות במחירי הפירות והירקות, ואנו צופים כי הוא יוותר ללא שינוי. הגורמים שהביאו לאינפלציה השלילית, כמו מחירי הסחורות, האנרגיה והפחתות המיסים, נמצאים ברובם מאחורינו, והאינפלציה תעלה בהדרגה בחודשים הבאים. האינפלציה ב-12 החודשים הקרובים צפויה להסתכם ב-0.8%.

"השפעה על המדיניות המוניטארית – ירידת המדד לא הפתיעה אך לא ניתן להתעלם מכך שהאינפלציה רחוקה מהיעד מזה תקופה ממושכת. גם הציפיות לאינפלציה נמצאות הרחק מתחת ליעד. יחד עם זאת, אנו לא סבורים כי מדובר בתופעה שלילית המסכנת את המשק, ואיננו סבורים כי נדרשת מדיניות אקטיבית לשינוי המצב. שער החליפין של השקל ימשיך להיות נקודת המפתח. עיכובים בהעלאת הריבית בארה”ב ושקל חזק עשויים להביא להפחתת הריבית לאפס בישראל, אם כי זה לא התרחיש המרכזי שלנו".

הראל – המדד באוקטובר ירד ב-0.2%

ובעוד בפועלים סבורים שהמדד באוקטובר לא התשנה, בהראל סבורים שהוא ירד. "מדד המחירים לצרכן בחודש אוקטובר צפוי לרדת ב-0.2%" – מעריכים כלכלני קבוצת הראל ביטוח ופיננסים. להערכתם המדד בחודש נובמבר יירד גם ב-0.2% , והמדד בשנה הקרובה יירד ב-0.7%.

לאומי – אינפלציה מתונה בשנה הקרובה

"שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי מאוד (דהיינו, להיות פחות שלילי), כותבים כלכלני לאומי ומוסיפים – "ולצאת מהתחום השלילי לקראת ראשית 2016. העלייה במחירי סעיף הדיור צפויה להוסיף ולתמוך בעליית המדדים הבאים.

"מנגד, הירידות הצפויות בקרוב )רובן בעלות אופי חד-פעמי( במחירי החשמל והדלק; כמו גם מספר הפחתות בשיעורי מס שונים כגון: מע"מ ומיסוי על משקאות אלכוהוליים; לצד הפחתה אפשרית של מחירי התחבורה הציבורית בטווח הרחוק יותר, ישפיעו בכיוון ההפוך. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה מהגבול התחתון של יעד יציבות המחירים, אולם לא צפויה להיות שלילית. בכך, עלולה להתרחש חריגה מן היעד של 'יציבות מחירים לאורך זמן', משום שהתקופה המוגדרת לצורך החזרת האינפלציה לתחום היעד היא עד שנתיים ועל-פי ההערכות הנוכחיות עלול קצב עליית המחירים לחרוג מהיעד למשך תקופה העולה על שנתיים".

אקסלנס – מדד אוקטובר ירד ב-0.2%

מדד חודש אוקטובר צפוי לרדת ב-0.2%

כלכלני בית ההשקעות אקסלנס סבורים שמדד אוטובר ונובמבר יירדו בשיעור של 0.2% (כל אחד). "הגל השני המשמעותי של ירידות המחירים החד פעמיות, צפוי להותיר את חותמו במדד חודש אוקטובר הקרוב", כותבים כלכלני אקסלנס, "הירידה במע"מ והמשך הירידה במחירי החשמל, צפויים להוות את המשקולות העיקריות שידחפו את המדד כלפי מטה. כפי שציינו בעבר, אנו מעריכים כי השפעת הירידה בשיעור המע"מ לא צפוייה להיות דרמטית שכן, היא תשפיע בעיקר על מוצרים בפיקוח שמשקלם במדד קטן יחסית. שאר ההורדה, צפויה להיות "מגולגלת" ברובה אל כיסם של היצרנים. בנוסף, למרות שתת סעיף הדלקים צפוי להיוותר ללא שינוי ולכן, לא להכביד על סעיף התחבורה והתקשורת, תת סעיף הנסיעות לחו"ל צפוי לרדת בחדות יחסית, זאת, עקב ירידת הביקושים לטיסות לאחר היציאה מתקופת החגים. מלבד כל אלו, גם המצב הביטחוני ש"התרועע" משמעותית במהלך החודש, עשוי להשפיע בצורה שלילית. אמנם, איננו מעריכים השפעה שלילית ספציפית על סעיף כזה או אחר, אך אין ספק שהמצב מגדיל כלפי מטה את הסיכון לתחזיתנו"

"גם מדד חודש נובמבר צפוי לרדת ב-0.2%" מוסיפים הכלכלנים ומסבירים – "הדלק חוזר להשפיע לשלילה, והפעם צפוי להשיל מהמדד הכללי קצת פחות מ 0.1% , זאת לאחר ירידה של 1.1% , עליה כבר הוכרז בנובמבר. גם סעיף הירקות התנודתי עשוי לרדת בחדות לאחר העלייה החדה שהציג בספטמבר ובמרבית אוקטובר ועל כן, להכביד. אם כי כאן, עוד עשויים להתקבל עדכונים בהמשך. סעיף הדיור, שכידוע מהווה את העוגן החיובי למדד, נוהג שלא כהרגלו להציג ירידה בחודש נובמבר ועל כן, עשוי להוות הפעם משקולת שלילית אף הוא. מנגד, סעיף ההלבשה וההנעלה צפוי לעלות בחודש נובמבר, בהתאם לעונתיות המאפיינת אותו בחודש זה. חייבים לומר שגם בחודש נובמבר הסיכונים לתחזית הינם כלפי מטה, שכן, באמת שקשה לזהות כרגע לחצים כלשהם לעליית מחירים, במי מבין הסעיפים המרכיבים את המדד".

ומה יהיה בשנה הקרובה? "להערכתנו האינפלציה ב-12 החודשים הבאים תהיה 0.9%", כותבים באקסלנס, ומוסיפים – "אז נכון ששני המדדים הקרובים לא צפויים להביא עימם את בשורת האינפלציה המיוחלת, אך אנו בהחלט מעריכים שכבר בחודשים הקרובים האינפלציה המקומית תתאושש ואיתה גם הציפיות. על אף שני המדדים הנמוכים האחרונים (ואלו שעוד צפויים) נכון להיום לא הסתמנו/ מסתמנות ירידות מחיר כלשהן שאינן בתוואי העונתי המאפיין אותן, מלבד כמובן אותן השפעות חד פעמיות. אפילו סעיף המזון, שסיים את השנה שעברה בטריטוריה שלילית, והתחזית עבורו גם בתחילת השנה לא היתה מעודדת במיוחד, הציג שיעורי עלייה חיוביים מתחילת השנה וב 12 החודשים האחרונים. בעבר כבר ציינו כי בחינת מדד המחירים לצרכן, ללא סעיף האנרגיה, מעלה שבנטרול הירידה במחירי האנרגיה היה עולה המדד ב-0.7% (0.5%-כולל הסעיף). נוסיף לכך את ההפחתות החד פעמיות שכבר נכללו במדדים האחרונים ונקבל שיעור עלייה העומד סביב 1% . איננו טוענים כי מדובר בשיעור אינפלציה גבוה, אך בהחלט בשיעור אינפלציה בו בנק ישראל היה מסתפק ויותר מכך. אם נשים לרגע "בצד" את השפעתם האפשרית של האירועים הביטחוניים האחרונים, שכרגע איננו לוקחים בחשבון בתחזיתנו, אנו מעריכים שציפיות האינפלציה צפויות לרשום שיפור בתקופה הקרובה ובמידה ולא יוכרזו הפחתות מחיר נוספות, צפויות אף לרשום שיפור משמעותי. נראה שגם בבנק ישראל מחכים לראות כיצד יתפתחו הציפיות בתקופה הקרובה, בייחוד לאחר שיחלפו מדדי החודשיים הקרובים".

מדד תשומות הבניה באוקטובר 2015 עד ינואר 2016 צפוי להערכת כלכלני הראל לרדת ב-0.1%.

מדד תשומות הבניה בספטמבר 2015 עלה ב-0.1% ל-107 נקודות. מתחילת השנה (ועד ספטמבר ) עלה המדד ב-0.6%.

היכנסו למחשבון מדד תשומות הבניה

מדד תשומות הבניה משמש בעסקאות לרכישת דירה חדשה. לרוב התשלומים צמודים למדד זה ומכאן חשיבותו. רוכשי הדירות נמצאים במקרים רבים בדילמה מסוימת – מה לעשות – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו גם השנה.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים – החוב שלהם לקבלן יכול לעלות משמעותית.

אז מה עושים? – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

כמה חובות סוחבת וליאנט? למה היא לא מפרסמת מאזן במקביל לדוח רווח והפסד? ומה הגירעון בהון המוחשי שלה?

כשאנחנו שומעים על מינוף זה מתחבר לנו בעיקר לחברות נדל"ן מניב – החברות האלו יותר משהן עוסקות בנדל"ן הן עוסקות בפיננסים – העסק שלהן הוא להשיג מימון זול, ולקבל עליו תשואה

טובה בשוק הנדל"ן. המינוף יוצר לחברות האלו מנוף על הרווח – ככל שהן ממונפות יותר הן מרוויחות יותר. כאשר המצב מתהפך, התשואות על הנכסים יורדות, והריבית עולה, המינוף הזה כמובן מסוכן, ובמקרים לא מעטים הוא מחסל את החברה.

אלא שמינוף לא קיים רק בחברות הנדל"ן המניב, הוא נמצא גם בגופים הפיננסים – הבנקים הם גופים מאוד ממונפים; הם ממנפים כל 1 שקל פי 9 או 10. איך הם מצליחים לעשות זאת? הם מקבלים מימון שוטף מאתנו, מבנק ישראל ומלווים באופן שוטף לפרטיים, לפירמות ונהנים ממרווח הריבית. איך הם מצליחים לשמור על יציבות במינוף כזה? בשביל זה יש את בנק ישראל, ואת המפקחת על הבנקים, ואת הרגולציה.

ומינוף לא נגמר רק בנדל"ן ופיננסים. זה מחלחל לכל הענפים ולכל התעשיות, וזה מוצדק, הרי זה הרעיון בקפיטליזם ושוק חופשי – להשקיע כדי להרוויח, לייצר תשואה, ואם ההשקעה הזו היא דרך מימון, אז מה? ההיפך, זה עוזר להשיג תשואה גבוה יותר על ההון העצמי. אם תחטטו במאזנים של החברות, אתם תגלו שהם מלאים בחובות – לבנקים, למחזיקי החוב ולאחרים. ככה זה עובד, אבל השאלה אם יש את הגבול למינוף – מתי מינוף הופך מפעולה מסוכנת שסיכוי גדול לצידה, לסוג של הימור מטורף?

אין כמובן תשובה מוחלטת, אבל נראה שהמינוף שהעמיסו מנהלי חברת התרופות וליאנט על החברה בשנים האחרונות, הוא סוג של הימור. כאן תוכלו לקרוא על החשדות להונאה חשבונאית בוליאנט.

החברה הזו בלעה בשנים האחרונות חברות גדולות ממנה, וכך נוצרה ענקית תרופות שאמנם צומחת בהכנסות. עכשיו חושדים בה שהיא מכרה לעצמה (מכרה לחברה בת שמכרה ללקוח תחת הסכם מפוברק) כדי לנפח את ההכנסות והרווחים. הפרשה הזו ממשיכה להתנפח כשבמקביל הפסיקה החברה לחלוטין את הפעילות שלה מול החברה הבת. אבל בנוסף לצרה הגדולה הזו, יש צרה נוספת – בסיס מאזני רעוע. החברה גדלה ברכישות ובאופן אורגני, אבל לא באמת היה לה את ההון לכך, אז היא פשוט התמנפה מרבעון לרבעון. המאזן של החברה מזכיר חברת נדל"ן מניב או בנק, ואולי זו הסיבה שהנהלת החברה לא מפרסמת את המאזן במסגרת ההודעה לעיתונות על הדוחות.

בבורסה האמריקאית השיטה קצת שונה מאשר בבורסה המקומית – שם אין פרסום של דוח כספי לציבור (עם חוות דעת רואי חשבון, ביאורים וכו'). שם מדווחים על התוצאות במסגרת הודעה לעיתונות, ובה מציגים שני סטים של נתונים – נתונים חשבונאיים (אבל עדיין ללא חוות דעת רואי חשבון, ללא ביאורים) ונתונים שאינם חשבונאיים (נתוני non GAAP). הנתונים הלא חשבונאיים אמורים להערכת הנהלת החברה לשקף את מצב עסקיה טוב יותר ולכן נתונים אלו מובלטים יותר והם אלו שהשוק מתיישר אליהם. זו בעיה בפני עצמה (הנתונים לא אובייקטיבים, לא מפוקחים, לא עקביים), אבל נחזור לעניין המאזן. המאזן שהוא חלק אינטגרלי מהדוחות הרגילים של הפירמות, אינו מוצג בהודעה של וליאנט. אז נכון, ההודעה לעיתונות בשליטת הנהלת החברה, היא לא מחייבת, הנתונים שיש בה אינם מבוקרים ומפוקחים, ובכל זאת – יש מינימום. חברות צריכות לספק את המאזן שלהם, משקיעים חייבים לקרוא מאזנים של הפירמות שהם מעוניינים להשקיע בהם. מאזן במקרים לא מעטים חשוב יותר מהדוח רווח והפסד.

וגם במקרה של וליאנט המידע בו הוא קריטי.

שבוע אחרי פרסום ההודעה לעיתונות, וליאנט העבירה את הדוח המלא לרבעון השלישי לרשות ניירות ערך האמריקנית (ה-SEC ). ככה זה עובד שם – ימים עד שבועות ספורים אחרי ההודעה משגרים את הדוח החשבונאי לרשות ניירות ערך, אלא שאז הוא לא ממש מעניין. המניה כבר עלתה או ירדה בהתאם לדוחות (שני הסטים של הנתונים) שפורסמו במסגרת ההודעה לעיתונות. ובכל זאת – לפעמים, יש בדוחות החשבונאיים המלאים עניין רב גם לכאלו שהם לא חשבונאיים בדם או מנתחי דוחות קלאסיים. הנה במקרה של וליאנט, רק כך היה אפשר לאתר את המאזן, ורק כך אפשר לראות את ממדי המינוף.

ההון העצמי של וליאנט מסתכם בסוף הרבעון השלישי ב-6.3 מיליארד דולר, ההון הגדול הזה, מחזיק מאזן בסך 48.5 מיליארד דולר. המשמעות היא פשוטה – החובות וההתחייבויות הכוללות של החברה מסתכמות בלמעלה מ-42 מיליארד דולר כשעיקרן חובות פיננסים, לרבות, הלוואה לזמן ארוך בסך 30.2 מיליארד דולר. איך החברה הגיעה למצב הזה? פשוט – היא רכשה חברות בעיקר במזומן. גם בהקצאת מניות, אבל רוב התשלום לבעלי המניות של החברה הנרכשת היה במזומן, ובשביל זה היא היתה צריכה הלוואות גדולות. הרציונל של מנהלי החברה היה בדומה לכל חברת נדל"ן מניב – נרכוש חברה, נייצר דרכה רווחים ומזומנים, משמע תשואה שעולה משמעותית על הריבית בהלוואה; וכך בעצם המינוף תורם לחברה, ותורם מאוד לבעלי המניות, ואכן זה מה שקרה לחברה הזו במהלך העשור האחרון, מנייתה עלתה במאות אחוזים. אבל היו סימנים לבעיות שיצוצו בהמשך – הרווח החשבונאי היה לאורך כל הדרך אפסי לעומת הרווח הכלכלי שהחברה דיווחה עליו. עכשיו באים בטענות להצגה של הנהלת החברה, וטוענים שהיא הרחיקה יותר מדי הוצאות מהדוח החשבונאי בדרך לדוח הכלכלי. עכשיו גם מעלים גם תהיות על היקף המאזן והמינוף האדיר, אבל רק לפני כמה חודשים, כולם שתקו.

ועוד נקודה מעניינת במאזן – לחברה יש מוניטין בסכום של 17.3 מיליארד דולר ונכסים לא מוחשיים בסכום של 22.3 מיליארד דולר. הנכסים האלו נוצרו במקביל לרכישות, אבל הם לא מוחשיים, הם לא פיזיים, והמשמעות היא שאם מנסים לגזור לחברה הון עצמי מוחשי (משמע הון עצמי מנוכה נכסים לא מוחשיים ומוניטין) מקבלים גירעון עמוק של מעל 33 מיליארד דולר.