הקרנות הכספיות איבדו 27 מיליארד שקל מתחילת השנה והן מנהלות כעת 26 מיליארד שקל. מנגד, הפיקדונות בבנקים גדלו ב-37 מיליארד שקל (נכון לסוף ספטמבר) להיקף של 1.04 מיליארד שקל. כך עולה מניתוח של הון, מדריכים לצרכנות פיננסית.

הנטישה מהקרנות הכספיות נובע מסיבה פשוטה – התשואה בהן אפסית ואפילו שלילית. בשנה החולפת התשואה בהן מסתכמת בקושי ב-0.05% מאיות, ולא בטוח שזו תהיה התשואה בהמשך. הקרנות הכספיות מחזיקות במכשירים שקליים לטווח קצר, בעיקר מק"מים של בנק ישראל ואג"ח ממשלתי. הקרנות גובות דמי ניהול ממוצעים של כ-0.13% , ומכאן שבהינתן ריבית של 0.1%, הסיכוי שלהם לייצר תשואה סבירה היא כנראה אפס.

בפיקדונות בבנקים אמנם הריבית נמוכה, אבל שם אין דמי ניהול. בהפקדה שוטפת, כלומר ללא מגבלת זמן התשואה תהיה 0.01%, אבל אם תבדקו במבצעים של הבנקים (ולכולם יש מבצעים) תגלו שאתם יכולים לקבל גם 0.35% ויותר לשנה.

מהן האפשרויות למשקיע הסולידי?

למשקיעים סולידיים (במיוחד) אפשרויות ההשקעה מוגבלות. הנה הרחבה ל כל אפיק –

פיקדון שקלי – פיקדון בבנק המניב ריבית שקלית נקובה מראש. הריבית יכולה להיות קבועה, ולחילופין עשויה להיות משתנה – לרוב על פי ריבית הפריים. הפיקדון אינו נזיל (לרוב) על פני התקופה, אך ישנן מצבים שיש תחנות יציאה או שניתן לצאת בקנס מסוים. הריבית כיום בבנקים בפיקדונות לשנה מגיעה עד ל-0.35%, במקרים מסוימים אולי מעט יותר.

מק"מ (מלווה קצר מועד) מונפק על ידי המדינה (בנק ישראל) והמנגנון שלו באופן הבא: בסוף התקופה – שנה לאחר ההנפקה, יקבל המחזיק את המלווה בשער 100, והמשמעות היא שהוא נסחר בשוטף (במהלך התקופה) בשער קרוב ל-100, כך שהתשואה הנגזרת (הפער בין השערים) קרובה לריבית בנק ישראל – 0.1%. היתרון של המק"מ הוא היותו סחיר במשך כל שעות המסחר בבורסה. החיסרון – במק"מ משלמים עמלת קנייה ומכירה, עמלה שלא משאירה מקום לרווח.

קרנות כספיות – קרנות נאמנות סולידיות שאמורות להיות תחליף לפיקדון בבנקים ולמק"מים. אך כאמור בשל דמי הניהול, מדובר על אפיק שכיום הוא נחות לעומת הפיקדונות והמק"ימם.

קרנות שקליות – קרנות שמשקיעות באג"ח שקליות ובמק"מים כשמשך החיים הממוצע של הנכסים גבוה יותר מהקרנות הכספיות ולכן גם מסוכן יותר.

המאמר נכתב על ידי מערכת הון hon.co.il . המידע והנתונים במאמר אינם מהווים המלצה לרכוש או למכור מניות, קרנות נאמנות וניירות ערך אחרים; וכן אינם תחליף לייעוץ המתחשב בנתונים ובצרכים של כל אדם.

השקל התחזק בשבועות האחרונים בשיעור דרמטי, ועכשיו כך מעריך יניב חברון בראיונות בתקשורת, כלכלן המקרו של צריך לנצל המצב ולרכוש דולרים.

השקל חזק כבר שנים ביחס לדולר. נשמע אולי מוזר אבל בשנים האחרונות השקל התחזק משמעותית מול הדולר כשהמגמה הזו נמשכת גם בזמן האחרון. השאלה שעשויה להשפיע משמעותית על יחסי המטבעות היא מה ויותר נכון מתי תעלה הריבית בארה"ב. כאשר הריבית שם תתחיל לעלות, עשוי הדולר להתחזק, ובינתיים השקל נע סביב 3.85 שקל לדולר.

תופעה דומה מתרחשת באירו שנחלש משמעותית מול הדולר ומתקרב לרמה של 1.1 דולר לאירו, ויש הצופים שיגיע לרמה של 1:1 בקרוב.

יניב חברון, הכלכלן הראשי של בית ההשקעות אקסלנס העריך בתקשורת כי כדאי לנצל את חוזקו של השקל לקניית מט"ח ובעיקר לרכישת דולרים. הסיבות להערכתו – רצונו של בנק ישראל להחליש את השקל ביחס לנקודה הנוכחית בה הוא נמצא כשבנוסף לכך, לדבריו – העלאת הריבית בארה"ב היא אירוע שיכול לתמוך גם כן בעליית הדולר בעוד התשואות הקצרות של האג"ח האמריקני מטפסות מעלה, כפי שהן לא היו בשלוש השנים האחרונות. להערכתו, הריבית תעלה בחודש הבא, אך מעבר לעלייה עצמה שיכולה להידחות, חשוב מאוד לראות מה יאמרו בישיבה של הבנק המרכזי בארה"ב שכן מה שחשוב זה ההתבטאות וההתייחסות כלפי החודשים הבאים. אם הכוונה תהיה להמשיך ולהעלות את הריבית אז זה צפוי להתבטא בשווקים הפיננסים.

מסחר במט"ח יכול להיעשות דרך המערכת הבנקאית, אך בעלויות זולות יותר דרך זירות מסחר, לרבות הזירה של פריים ברוקר. הזירות האלו עוברות בחודשים האחרונים (תהליך שעדיין לא הסתיים) תהליך של רגולציה ופיקוח צמוד כשבסופו יישארו זירות גדולות ובטוחות.

בנק הפועלים משיק "חיסכון עולה בדרך שלך". הבנק מציע ללקוחותיו תוכנית חיסכון שקלית (לא צמודה) ל-3 שנים, עם ריבית עולה ותחנות יציאה מתום שנה וחצי וכל חצי שנה לאחר מכן. הריבית בחיסכון תחושב במונחי ריבית דריבית (לפי ריבית חצי שנתית). בשנה וחצי הראשונות הריבית השקלית הנומינלית תהיה 0.35% (ריבית מתואמת ממוצעת שנתית של 0.3503%). בחצי השנה הבאה אחריה הריבית תהיה 0.55% (ריבית מתואמת ממוצעת שנתית של 0.4004% – בהינתן כל התקופה!).

במחצית הבאה לאחר מכן (משנתיים ועד שנתיים וחצי) הריבית תהיה 0.75% (ריבית מתואמת ממוצעת של 0.4705%), ובחצי שנה האחרונה הריבית תהיה 1.85%! והיא תגרום לעלייה משמעותית בריבית המשוקללת הממוצעת ל-0.7%.

אופן ההפקדה בפיקדון הזה הוא חד פעמי (בתחילת הדרך), ויכולים להפקיד רק מי שמוכן להשקיע 50 אלף שקל ומעלה.

ניתן כאמור למשוך בתחנות שמצוינות למעלה, אבלך כמובן שככל שזמן האחזקה עולה, הריבית האפקטיבית עולה בהתאם.

בבנק פועלים מסבירים כי ניתן לשבור את הפיקדון אבל לא בטווח של השנה וחצי הראשונות, ואם מושכים לאחר מכן אז זה כרוך בקנס – "מתום שנה וחצי ולא במועדי המשיכה האפשריים, ישולם לחוסך סכום קרן ההפקדה, ו-50% מהריבית שנצברה עד לתחנת היציאה שקדמה למועד השבירה".

כמו כן, ניתן לבצע משיכות חלקיות אבל רק בתנאי שתיוותר היתרה המינימלית להפקדה.

פועלים מגדיר את החיסכון הזה כפיקדון במבצע והאמת שבאופן יחסי לריבית השוק ולתנאי פיקדונות אחלרים, זה לא רע.

בנק לאומי מציע פיקדון מובנה שקלי ל-4 שנים עם קרן מובטחת ומענק מותנה. קבלת המענק ושיעורו תלויים בהתנהגות סל מניות חברות תעופה, במהלך התקופה.

סל המניות מורכב מחמש מניות תעופה (כל אחת בשיעור שווה) – American Airlines Group, Southwest Airlines, Alaska Air Group, Delta Air Lines, United Continental Holdings.

איך ומתי יתקבל המענק? בבנק מסבירים – במהלך תקופת הפיקדון תיבדק כל אחת מהמניות שבסל ותרומתה למענק תחושב כדלהלן:

– לכל מניה נקבע חסם בשיעור של 46% (לא כולל) ביחס למחיר הבסיסי של אותה מניה.

– במידה ומחיר המניה לא חרג ולא נגע בחסם לאורך כל תקופת הפיקדון, תילקח בחישוב תשואת המניה בפועל (מנקודה לנקודה), חיובית או שלילית.

– במידה וביום מסחר כלשהו מחיר המניה יחרוג או יגע (ולו פעם אחת) בחסם, תשואת המניה תיקבע בשיעור של 7% למשך תקופת הפיקדון ("ריבייט").

-המענק בגין הפיקדון יחושב לפי סכום התשואות של המניות בסל כפול משקלן היחסי בסל. השתתפות של 100% בשיעור השינוי של סל המניות. בכל מקרה, קרן ההשקעה מובטחת ע"י בנק לאומי בתום תקופת הפיקדון, וזה מידע מאוד חשוב – אין למשקיעים כאן תלות ביצרן המכשיר, ולכן אין חשיפה שקשורה למצבו הפיננסי של הגוף, מי שלקח את האחריות זה הבנק, שמצבו הפיננסי איתן, ולכן הסיכון שבחשיפה מצטמצם מאוד.

פרטים נוספים על הפיקדון המובנה

קרן הפיקדון היא 100% שקלית (וכאמור מובטחת בפירעון). אבל חשוב להדגיש – קרן נומינלית בסוף תקופת הפיקדון, משמעה הפסד ריאלי ( אם כי, נמוך במיוחד) – ולהמחשה – אם השקעתם 50 אלף שקל ותקבלו 50 אלף שקל בעוד ארבע שנים, הפסדתם למעשה, את הריבית האלטרנטיבית במקומות אחרים. עם זאת, מדובר בריבית נמוכה במיוחד, כך שההפסד הריאלי (התרחיש הגרוע בפיקדון המובנה) הוא כמה אחוזים בודדים (נכון לעכשיו).

תאריך תחילת פיקדון – 30 בנובמבר 2015; תאריך סיום – 29 בנובמבר 2019. מינימום עסקה – 15 אלף שקל.

בבנק לאומי מסבירים שהפיקדון המובנה לא ניתן לשבירה, רק בהסכמת הבנק. אך אם זה יתאפשר, ייתכן שהלקוח יקבל סכום הנמוך משמעותית מסכום ההשקעה ההתחלתי.

כאן, תוכלו למצוא את המידע המלא על הפיקדון (מאתר בנק לאומי)

הפתעה חיובית בקרנות הנאמנות של אקסלנס. מנהל הקרן דיווח כי שלוש קרנות יקבלו פיצוי כספי במסגרת תובענה ייצוגית נגד בנק דקסיה ישראל (שהקרנות החזיקו את מניותיו). הפיצוי הבולט ביותר היה בקרן הנאמנות – אקסלנס (5E) מניות אסטרטגיות – קרן ממונפת (מספר קרן: 5100250).

בקרן הזו התקבל פיצוי של 334 אלף שקל, כאשר סכום הפיצוי השפיע על שיערוך הקרנות ליום 18/11/2015 בשיעור 1.55%! וזה המון!

בקרנות הנוספות התשואה של הפיצוי נמוכה יותר – באקסלנס (4B) מניות פרימיום – קרן נאמנות, נתקבל סך של 52 אלף שקל כאשר סכום הפיצוי ישפיע על שיערוך הקרן בשיעור של כ-0.13%.

בקרן הנאמנות אקסלנס (0B) תיק ללא מניות – קרן נאמנות, נתקבל סך של 16 אלף שקל, כאשר סכום הפיצוי ישפיע על שיערוך הקרן בשיעור של כ-0.13%.

אבל, יש כאן בעיה – הפיצוי הזה נובע מהשקעה במניות דקסיה במועד מסויים (לפני שנים), ואלו שנפגעו אז, הם לא אלו (ככל הנראה) שמקבלים את הפיצוי הנוכחי – המחזיקים בקרנות הנאמנות לרוב מממשים ומחליפים את השקעתם בטווח של חודשים או לכל היותר שנים בודדות. כלומר, הפגיעה שהיתה בערך המניה בעבר, ברוב המקרים לא תתבטא בפיצוי למשקיע שהפסיד.

למה הרווח גדל כשמייצרים למלאי? מה הסימנים לייצור עודף למלאי? ואיך הם מתבטאים דוחות של גו-פרו

המאזן הוא מערכת סגורה של זרימת כספים – אם החברה רוכשת רכוש קבוע, אז זה יתבטא בקיטון במזומנים, או גידול בהתחייבויות; ואותה השפעה יש כמובן גם על רכישת מלאי – המזומנים יורדים או ההתחייבויות עולות.

ולכן, חברות לא רוכשות רכוש קבוע ללא הפסקה ולא מחזיקות מלאי גדול מדי – זה בא על חשבון הנזילות שלהן. מלאי גדול עשוי לבטא גם תכנון לקוי של מכירות בתקופה – החברה נערכה למכירות וייצרה מוצרים למלאי, אבל מסתבר שהיא לא עמדה בתחזית וחלק משמעותי מהסחורה נשאר במלאי. החשש כאשר יש מלאי גדול שחלקו יתבלה ולא יימכר; החשש ממלאי גדול נובע גם מתרגיל להגדלת רווחים שהתוצאה שלו מתבטאת בגידול במלאי ובימי מלאי.

זה עובד כך – נניח שחברה יצרנית, מייצרת ומוכרת ברבעון ממוצע 1 מיליון יחידות במחיר של 2.5 שקלים כשהעלות הקבועה הכוללת שלה בייצור היא 1 מיליון שקל והעלות המשתנה ליחידה היא 1 שקל. עלות קבועה בייצור לא משתנה כאשר היקף הייצור עולה או קטן, ואילו עלות משתנה מעין צמודה לייצור – כאשר היקף הייצור גדל היא עולה (סה"כ עלות משתנה עולה) וכאשר היקף הייצור יורד, היא בהתאמה יורדת. כלומר, לפירמה (יצרנית/ תעשייתית) יש שני סוגים של עלויות בייצור – עלות קבועה ועלות משתנה. את העלות המשתנה נהוג להגדיר בשני אופנים – עלות משתנה ליחידה ( לדוגמה – 1 שקל ליחידה), ועלות משתנה כוללת. כאשר היקף הייצור לדוגמה עולה עלות משתנה ליחידה נותרת ללא שינוי (לדוגמה – 1 שקל), אבל העלות המשתנה הכוללת עולה.

ובדוגמה שלנו – בהיקף ייצור של 1 מיליון יחידות יש עלויות קבועות של 1 מיליון שקל ועלויות משתנות כוללות של 1 מיליון שקל (1 מיליון יחידות כפול 1 שקל ליחידה). סה"כ העלויות – 2 מיליון שקל. העלויות האלו הן עבור כל מה שיוצר, אבל בדוגמה הזו כל מה שיוצר נמכר (1 מיליון יוצרו ונמכרו) ומכאן שעלות המכר זהה לעלות הייצור והיא 2 מיליון שקל.

המכירות מסתכמות ב-2.5 מיליון שקל (1 מיליון יחידות נמכרות ב-2.5 שקל ליחידה). ומכאן שהרווח הגולמי מסתכם ב-0.5 מיליון שקל, והרווחיות הגולמית (רווח גולמי חלקי מכירות) – 20% (0.5 מיליון חלקי 2.5 מיליון שקל).

אבל, נניח שלקראת סוף הרבעון, החברה מחליטה לייצר יותר. לא למכור יותר, שזה נתון אקסוגני שאינו בשליטתה, אלא לייצר יותר. על פניו, לא אמורה להיות למהלך השפעה על הדוחות החשבונאיים ועל הרווח של החברה, אבל מסתבר שיש השפעה והיא גדולה.

נניח שהחברה מייצרת 2 מיליון יחידות בתקופה (ולא 1 מיליון יחידות כפי שהיה בתקופות קודמות) ונניח שהמכירות כאמור ללא שינוי – 1 מיליון יחידות. במצב כזה, העלויות הקבועות יסתכמו עדיין ב-1 מיליון שקל; העלויות המשתנות הכוללות יסתכמו ב-2 מיליון שקל – יוצרו 2 מיליון יחידות בעלות משתנה של 1 שקל ליחידה, ומכאן שסה"כ עלויות הייצור – 3 מיליון שקל. העלויות האו הפעם מבטאות את עלות המכירות של המוצרים שנמכרו ואת עלות המוצרים שנשארו במלאי. העלות הכוללת – 3 מיליון שקל שימשה בייצור 2 מיליון יחידות (1 מיליון יחידות נמכרו ו-1 מיליון יחידות במלאי), והמשמעות היא שעלות הייצור ליחידה – 1.5 שקל (3 מיליון שקל של עלויות חלקי ייצור של 2 מיליון יחידות), ועלות המכר מסתכמת ב-1.5 מיליון שקל ( 1 מיליון יחידות שנמכרו כפול 1.5 שקל ליחידה). במקרה הזה, יחסית קל לראות שהעלויות ייצור מתחלקות שווה בשווה בין עלות המכר לעלות המלאי (נמכרו – 1 מיליון יחידות כמו כמות היחידות שנותרה במלאי), כלומר מתוך עלויות ייצור של 3 מיליון שקל – 1.5 מיליון מלאי ו-1.5 מיליון שקל בעלות המכר.

ואז מה בעצם התקבל? סוג של קסם – החברה הגדילה את הייצור, הייצור התנקז למלאי, והעלות מכר ירדה – במקרה הראשון היא היתה 2 מיליון שקל, במקרה של הייצור המוגבר היא 1.5 מיליון שקל. החברה הפחיתה את עלות המכר ובהתאמה הרווח הגולמי עלה מ-0.5 מיליון שקל ל-1 מיליון שקל – מכירות של 2.5 מיליון שקל (לא השתנו) פחות עלות מכר של 1.5 מיליון שקל. הרווחיות הגולמית בהתאמה הוכפלה מ-20% ל-40% ( רווח גולמי של 1 מיליון שקל חלקי מכירות של 2.5 מיליון שקל ).

המסקנה המתבקשת – כאשר המלאי עולה (ובוחנים זאת על ידי יחס ימי המלאי – מלאי חלקי עלות מכירות כפול ימים בתקופה, יחס שמבטא לכמה זמן תספיק הסחורה במחסן), וכאשר הרווחיות הגולמית עולה, קיים חשש שהחברה מייצרת למלאי, זה חשש, וככל שהמצב קיצוני יותר – ימי המלאי גבוהים יותר והרווחיות משתפרת יותר, אז החשש זה כמובן מוגבר יותר. במקביל לבדיקה היסטורית (של תקופות קודמות) בודקים את החברות האחרות בעף כדי להבין אם מדובר על בעיה ענפית שגרמה למלאי לעלות (ואז כנרה לא מדובר על ייצור מכוון להגדלת מלאי), או שמדובר בעניין ייחודי לחברה ואז נורת האזהרה מהבהבת בעוצמה.

אצל יצרנית מצלמות האקסטרים, המלאי ברבעונים האחרונים עולה בקצב משמעותי (ובמקביל ימי המלאי עלו משמעותית) וחל שיפור מסוים ברווחיות הגולמית. המלאי ברבעון האחרון 289.5 מיליון דולר יספיק למכירות של 122 יום בהינתן המכירות ברבעון האחרון (וזאת לעומת יי מלאי של 87 ברבעון הקודם, ו-74 לפני שני רבעונים. עם זאת, קצב המכירות אמור לעלות ברבעון הבא (אם כי לא משמעותי כפי שהחברה ציפתה בעבר) בזכות עונת החגים. גם אם משקללים את העלייה הצפויה במכירות, עדיין מדובר בימי מלאי גבוהים ביחס לעבר.

במקביל הרווחיות הגולמית עלתה משמעותית ברבעונים האחרונים. זה קורה למרות הורדת המחירים ולמרות התחרות החריפה, אז נכון שהחברה מתייעלת, משפרת ומוזילה את תהליכי הייצור, אבל אולי זה עוד רמז לניפוח מכוון במלאי. זה עדיין לא אומר שמדובר בניפוח מכוון של המלאי, אבל ככל שהרמזים מתגברים כך הסיכוי לכך גדל.

מדד שכר הדירה עלה בחודש אוקטובר ב-0.1%. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).מנגד, מדד מחירי הדיור ירד ב-0.4%.

כמו כן, מדווחים בלמ"ס כי מדד שירותי דיור בבעלות הדיירים ירד ב-0.6% אחוז.

שירותי דיור בבעלות הדיירים: במדד שירותי דיור בבעלות הדיירים בחודש אוקטובר 2015, נרשמה ירידה בהשוואה לחודש ספטמבר 2015. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים ספטמ בר 2015 – אוקטובר 2015, לעומת חוזים שנחתמו בחודשים אוגוסט 2015 – ספטמבר 2015.

הלמ"ס מפרסמת אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן – "מדד מחירי דירות – מהשוואת העסקאות שבוצעו בחודשים אוגוסט 2015 – ספטמבר 2015, לעומת העסקאות שבוצעו בחודשים יולי 2015 – אוגוסט 2015, נמצא כי מחירי הדירות ירדו – ב 0.1 אחוז. ירידה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות אוגוסט 2015 – ספטמבר 2015, לעומת אוגוסט 2014 – ספטמבר 2014, עלו המחירים ב-6.6 אחוזים. מהשוואת העסקאות בין יולי 2015 – אוגוסט 2015, לעומת יולי 2014 – אוגוסט 2014 , עלו המחירים -ב 6.6 אחוזים .

"מחירים ממוצעים של דירות בבעלות – המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון השלישי של שנת 2015, עמד על 1,351.9 אלפי שקל בהשוואה למחיר העסקה הממוצעת ברבעון השני של שנת 2015 שעמד על 1,393.3 אלפי שקל. ירידה זו, של 3.0 אחוזים, מבטאת הן את השינוי שחל ברמות המחיר והן את השינוי באיכות הדירות שנמכרו ובגודלן"

מדד מחירי אחזקת הדירה ירד באוקטובר ב-0.8%.

מדד המחירים לצרכן עלה בחודש אוקטובר 2015 ב-0.1% והגיע לרמה של 99.6 נקודות לעומת 99.5 נקודות בחודש הקודם (הבסיס: ממוצע 100.0=2014 נקודות). מתחילת השנה ירד המדד ב-0.5%.

עליות מחירים נרשמו במיוחד בסעיפים הבאים: ירקות טריים (ב-8.6%), הלבשה והנעלה (ב-3.2%), מזון (ב-0.8%), ריהוט וציוד לבית ושירותי חינוך (ב-0.7%), כל אחד. ירידות מחירים נרשמו במיוחד בסעיפים הבאים: תחבורה ותקשורת (באחוז אחד), אחזקת הדירה (ב-0.8%) ודיור (ב-0.4%). עוד יצוין, כי המדד ללא דיור עלה ב-0.2 אחוז והגיע ל-98.3 נקודות, המדד ללא אנרגיה עלה ב-0.1 אחוז והגיע ל-100.8 נקודות והמדד ללא ירקות ופירות ירד ב-0.1 אחוז והגיע ל-99.1 נקודות.

מתחילת השנה ירד המדד הכללי ב-0.5 אחוז, המדד ללא דיור ירד ב-1.2 אחוזים, המדד ללא ירקות ופירות ירד ב-1.1 אחוזים; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז. בשנים עשר החודשים האחרונים (אוקטובר 2015 לעומת אוקטובר 2014), ירד המדד הכללי ב-0.7 אחוז, המדד ללא דיור ירד ב-1.6 אחוזים והמדד ללא ירקות ופירות ירד ב-1.2 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז.

נתוני המגמה בחודשים יולי 2015 – אוקטובר 2015: על פי נתוני המגמה לתקופה זו, קצב הירידה השנתי של מדד המחירים לצרכן הגיע ל-0.9%, של המדד ללא דיור ל-1.8% ושל המדד ללא ירקות ופירות וללא דיור ל-2.4%.

מדד מחירי מזון עלה ב-0.8 אחוז.

לנתונים מעודכנים על מדד תשומות הבנייה

מדד תשומות הבניה באוקטובר עלה ב-0.1% ל-107.1%. מתחילת השנה עלה המדד ב-0.7%. ומה יקרה בחודשים הקרובים – היכנסו כאן

"מבין השינויים במדדים של פרקי הבנייה בחודש אוקטובר 2015,יש לציין ירידת מחירים של 0.8 אחוז בפרק מעליות. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד חצי אחוז", כותבים בלשכה המרכזית לסטטיסטיקה במקביל לפרסום המדד, " בחודש אוקטובר 2015 עלו מחירי שכר עבודה המשולם עבור המועסקים בענף ומחירי שכירת ציוד ורכב ב-0.3 אחוז, כל אחד. לעומת זאת ירדו מחירי הוצאות כלליות ב-0.3 אחוז ומחירי חומרים ומוצרים ב-0.1 אחוז.מבין החומרים והמוצרים ירדו במיוחד מחירי צבעים (ב-2.3 אחוזים), ברזל לבנייה ומוצרי איטום (ב-1.4 אחוזים, כל אחד), אבן (ב-1.2 אחוזים) ומעליות (ב-1.1 אחוזים).לעומת זאת עלו מחירי טיט (ב-1.2 אחוזים) ובטון מובא (ב-0.8 אחוז).בסעיף שכירת ציוד ורכב עלו מחירי שכירת ציוד-0.4 אחוז".

היכנסו למחשבון מדד תשומות הבניה (כדי לחשב את ההצמדה מרכישת הדירה ועד עכשיו)

מדד תשומות הבניה משמש בעסקאות לרכישת דירה חדשה. לרוב התשלומים צמודים למדד זה ומכאן חשיבותו. רוכשי הדירות נמצאים במקרים רבים בדילמה מסוימת – מה לעשות – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו גם השנה.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים – החוב שלהם לקבלן יכול לעלות משמעותית.

אז מה עושים? – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

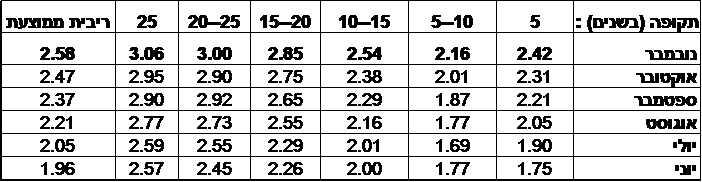

ריבית המשכנתא הצמודה למדד בחודש נובמבר עלתה לעומת חודש קודם בכ-0.1% ל-2.58%- כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.6% בחצי השנה האחרונה. מגמת העלייה מיוחסת בעיקר להמשך הביקושים לדירות, תוך כדי ניצול הריבית הזולה על המשכנתאות. ועדיין – למרות עליית הריבית, מדובר בריבית מאוד נמוכה בראייה ארוכת טווח. נגידת בנק ישראל, ד"ר קרנית פלוג ממשיכה בקו של הנגיד הקודם, פרופ' סטנלי פישר ודואגת לריבית נמוכה במיוחד, בטענה שפשוט זה מה שקורה בעולם, אבל בינתיים, מתנפחות בועות – ככה זה שהריבית נמוכה, אין במה להשקיע וכספים זורמים לכל הכיוונים גם לדירות. מעבר לכך, הריבית הנמוכה מעודדת אנשים רבים לקחת מימון זול ולקנות דירה.

על הרקע הזה, חלק גדול מהיקף המשכנתאות שנלקחות בחודשים האחרונים הוא מחזורי משכנתא – סגירת משכנתא קודמת בריבית גבוה ולקיחת משכנתא קיימת בריבת נמוכה יותר. הכדאיות של המחזור תלויה בריבית המשכנתא ובעמלת הפירעון המקדם – כאן, תוכלו לבדוק את כדאיות מחזור המשכנתא שלכם.

כך או אחרת, ריבית המשכנתא עולה לרוב ככל שתקופת המשכנתא ארוכה יותר. הריבית לתקופה של 25 שנה ומעלה מסתכמת ב-3.06%, לעומת 3% לתקופה של 20 עד 25 שנה, ולעומת ריבית של 2.85% לתקופה של 15 עד 20 שנה. הריביות הצמודות בנובמבר בכל תקופות המשכנתא גבוהות מהריביות בחודש שעבר – הנה הנתונים המלאים:

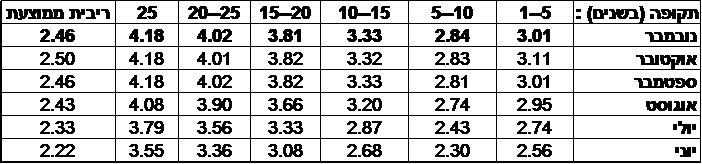

במקביל לריבית הצמודה, פרסם בנק ישראל את נתוני הריבית השקלית. כאן, נרשמה בממוצע ירידה לריבית של 2.46%, לעומת 2.5% בחודש הקודם, אך הירידה נובעת בעיקר משינוי משמעותי בריבית במשכנתאות הקצרות לטווח של עד 5 שנים (ראו טבלה). ככלל, היתה יציבות בריבית המשכנתא השקלית לתקופות הארוכות יותר.

ריבית משכנתא – מה ההבדל בין ריבית קבועה למשתנה?

אתמול פרסם בנק ישראל את היקף המשכנתאות באוקטובר. היקף המשכנתאות הסתכם ב-4.6 מיליארד שקל – עדיין גבוה וזאת למרות הירידה בביקוש לדירות מצד משקיעים (על רקע העלאת מס הרכישה למשקיעים), ולמרות שמדובר בחודש החגים שעונתית חלש יותר מחודשים אחרים.

גם חודש ספטמבר היה עם היקף משכנתאות גבוה – 4.2 מיליארד שקל. מתחילת השנה נלקחו משכנתאות בהיקף של 53.8 מיליארד שקל – קצב של 4.5 מיליארד שקל בחודש. בכל שנת 2014 נלקחו משכנתאות בהיקף של 51.6 מיליארד שקל – קצב חודשי של 4.3 מיליארד שקל.

החודשים הבולטים בלקיחת משכנתאות היו במרץ עד יוני. משקיעים רבים החליטו להקדים את רכישת הדירות על רקע העלאת מס הרכישה. בחודשים האחרונים הקצב עדיין גבוה, אבל מתחת לשיא של מעל 6 מיליארד שקלים.

בחודש אוקטובר, לראשונה לאחר תקופה ממשוכת, עקף סך המשכנתאות בריבית משתנה את סך המשכנתאות בריבית קבועה. הלווים נטלו משכנתאות בריבית קבועה ב-2.28 מיליארד שקל באוקטובר, ואילו היקף המשכנתאות בריבית משתנה עמד על 2.33 מיליארד שקל.

מדד המחירים לצרכן ירד בחודשים האחרונים, ונראה שגם בחודשים הקרובים הוא יהיה בסימן ירידה, או ללא שינוי – כך מעריכים רוב הכלכלנים של הבנקים והגופים הפיננסים.

בנק הפועלים – המדד באוקטובר יהיה ללא שינוי

בבנק הפועלים סבורים שמדד אוקטובר יהיה ללא שינוי. כלכלני הבנק מסבירים ומפרטים את המדד הקודם של חודש ספטמבר – "מדד המחירים לצרכן לחודש ספטמבר 2015 ירד בשיעור של 0.4% לרמה של 99.5 נקודות. ב-12 החודשים האחרונים ירד המדד בשיעור של 0.5% והמדד ללא סעיף הדיור ירד ב-1.4%", כותבים הכלכלנים ומפרטים – "סעיף החינוך והתרבות ירד החודש בשיעור של 1.9% כתוצאה מרישום ביטול אגרת הטלוויזיה. סעיף אחזקת הדירה הוזל בשיעור של 1.2% בעקבות ירידה במחירי החשמל והמשך ההוזלה במחירי הדלקים. מנגד, סעיף הירקות והפירות עלה בשיעור של 7.6% כתוצאה מעלייה חדה של 21% במחירי הירקות הטריים. אנו לא סבורים כי הירידות המתמשכות במדד המחירים לצרכן נובעות מרפיון בפעילות במשק, אם כי סביר שבצמיחה גבוהה יותר אולי המדד היה יורד פחות".

בפועלים מדגישים – "האינפלציה מושפעת מאוד מהמדיניות הממשלתית בתחומי המיסוי ויוקר המחייה, מירידת מחירי האנרגיה ומהגברת התחרותיות במשק. גורמים אלו, ובעיקר המדיניות הממשלתית, יוסיפו להשפיע על מדדי המחירים של השנה הקרובה".

ועל רקע זה הם מספקים תחזית קדימה – "תחזית מדד המחירים לצרכן: מדד חודש אוקטובר יושפע מירידת המע”מ באחוז והשפעה נוספת של הפחתת תעריף החשמל, ומנגד מהמשך ההתייקרות במחירי הפירות והירקות, ואנו צופים כי הוא יוותר ללא שינוי. הגורמים שהביאו לאינפלציה השלילית, כמו מחירי הסחורות, האנרגיה והפחתות המיסים, נמצאים ברובם מאחורינו, והאינפלציה תעלה בהדרגה בחודשים הבאים. האינפלציה ב-12 החודשים הקרובים צפויה להסתכם ב-0.8%.

"השפעה על המדיניות המוניטארית – ירידת המדד לא הפתיעה אך לא ניתן להתעלם מכך שהאינפלציה רחוקה מהיעד מזה תקופה ממושכת. גם הציפיות לאינפלציה נמצאות הרחק מתחת ליעד. יחד עם זאת, אנו לא סבורים כי מדובר בתופעה שלילית המסכנת את המשק, ואיננו סבורים כי נדרשת מדיניות אקטיבית לשינוי המצב. שער החליפין של השקל ימשיך להיות נקודת המפתח. עיכובים בהעלאת הריבית בארה”ב ושקל חזק עשויים להביא להפחתת הריבית לאפס בישראל, אם כי זה לא התרחיש המרכזי שלנו".

הראל – המדד באוקטובר ירד ב-0.2%

ובעוד בפועלים סבורים שהמדד באוקטובר לא התשנה, בהראל סבורים שהוא ירד. "מדד המחירים לצרכן בחודש אוקטובר צפוי לרדת ב-0.2%" – מעריכים כלכלני קבוצת הראל ביטוח ופיננסים. להערכתם המדד בחודש נובמבר יירד גם ב-0.2% , והמדד בשנה הקרובה יירד ב-0.7%.

לאומי – אינפלציה מתונה בשנה הקרובה

"שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי מאוד (דהיינו, להיות פחות שלילי), כותבים כלכלני לאומי ומוסיפים – "ולצאת מהתחום השלילי לקראת ראשית 2016. העלייה במחירי סעיף הדיור צפויה להוסיף ולתמוך בעליית המדדים הבאים.

"מנגד, הירידות הצפויות בקרוב )רובן בעלות אופי חד-פעמי( במחירי החשמל והדלק; כמו גם מספר הפחתות בשיעורי מס שונים כגון: מע"מ ומיסוי על משקאות אלכוהוליים; לצד הפחתה אפשרית של מחירי התחבורה הציבורית בטווח הרחוק יותר, ישפיעו בכיוון ההפוך. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה מהגבול התחתון של יעד יציבות המחירים, אולם לא צפויה להיות שלילית. בכך, עלולה להתרחש חריגה מן היעד של 'יציבות מחירים לאורך זמן', משום שהתקופה המוגדרת לצורך החזרת האינפלציה לתחום היעד היא עד שנתיים ועל-פי ההערכות הנוכחיות עלול קצב עליית המחירים לחרוג מהיעד למשך תקופה העולה על שנתיים".

אקסלנס – מדד אוקטובר ירד ב-0.2%

מדד חודש אוקטובר צפוי לרדת ב-0.2%

כלכלני בית ההשקעות אקסלנס סבורים שמדד אוטובר ונובמבר יירדו בשיעור של 0.2% (כל אחד). "הגל השני המשמעותי של ירידות המחירים החד פעמיות, צפוי להותיר את חותמו במדד חודש אוקטובר הקרוב", כותבים כלכלני אקסלנס, "הירידה במע"מ והמשך הירידה במחירי החשמל, צפויים להוות את המשקולות העיקריות שידחפו את המדד כלפי מטה. כפי שציינו בעבר, אנו מעריכים כי השפעת הירידה בשיעור המע"מ לא צפוייה להיות דרמטית שכן, היא תשפיע בעיקר על מוצרים בפיקוח שמשקלם במדד קטן יחסית. שאר ההורדה, צפויה להיות "מגולגלת" ברובה אל כיסם של היצרנים. בנוסף, למרות שתת סעיף הדלקים צפוי להיוותר ללא שינוי ולכן, לא להכביד על סעיף התחבורה והתקשורת, תת סעיף הנסיעות לחו"ל צפוי לרדת בחדות יחסית, זאת, עקב ירידת הביקושים לטיסות לאחר היציאה מתקופת החגים. מלבד כל אלו, גם המצב הביטחוני ש"התרועע" משמעותית במהלך החודש, עשוי להשפיע בצורה שלילית. אמנם, איננו מעריכים השפעה שלילית ספציפית על סעיף כזה או אחר, אך אין ספק שהמצב מגדיל כלפי מטה את הסיכון לתחזיתנו"

"גם מדד חודש נובמבר צפוי לרדת ב-0.2%" מוסיפים הכלכלנים ומסבירים – "הדלק חוזר להשפיע לשלילה, והפעם צפוי להשיל מהמדד הכללי קצת פחות מ 0.1% , זאת לאחר ירידה של 1.1% , עליה כבר הוכרז בנובמבר. גם סעיף הירקות התנודתי עשוי לרדת בחדות לאחר העלייה החדה שהציג בספטמבר ובמרבית אוקטובר ועל כן, להכביד. אם כי כאן, עוד עשויים להתקבל עדכונים בהמשך. סעיף הדיור, שכידוע מהווה את העוגן החיובי למדד, נוהג שלא כהרגלו להציג ירידה בחודש נובמבר ועל כן, עשוי להוות הפעם משקולת שלילית אף הוא. מנגד, סעיף ההלבשה וההנעלה צפוי לעלות בחודש נובמבר, בהתאם לעונתיות המאפיינת אותו בחודש זה. חייבים לומר שגם בחודש נובמבר הסיכונים לתחזית הינם כלפי מטה, שכן, באמת שקשה לזהות כרגע לחצים כלשהם לעליית מחירים, במי מבין הסעיפים המרכיבים את המדד".

ומה יהיה בשנה הקרובה? "להערכתנו האינפלציה ב-12 החודשים הבאים תהיה 0.9%", כותבים באקסלנס, ומוסיפים – "אז נכון ששני המדדים הקרובים לא צפויים להביא עימם את בשורת האינפלציה המיוחלת, אך אנו בהחלט מעריכים שכבר בחודשים הקרובים האינפלציה המקומית תתאושש ואיתה גם הציפיות. על אף שני המדדים הנמוכים האחרונים (ואלו שעוד צפויים) נכון להיום לא הסתמנו/ מסתמנות ירידות מחיר כלשהן שאינן בתוואי העונתי המאפיין אותן, מלבד כמובן אותן השפעות חד פעמיות. אפילו סעיף המזון, שסיים את השנה שעברה בטריטוריה שלילית, והתחזית עבורו גם בתחילת השנה לא היתה מעודדת במיוחד, הציג שיעורי עלייה חיוביים מתחילת השנה וב 12 החודשים האחרונים. בעבר כבר ציינו כי בחינת מדד המחירים לצרכן, ללא סעיף האנרגיה, מעלה שבנטרול הירידה במחירי האנרגיה היה עולה המדד ב-0.7% (0.5%-כולל הסעיף). נוסיף לכך את ההפחתות החד פעמיות שכבר נכללו במדדים האחרונים ונקבל שיעור עלייה העומד סביב 1% . איננו טוענים כי מדובר בשיעור אינפלציה גבוה, אך בהחלט בשיעור אינפלציה בו בנק ישראל היה מסתפק ויותר מכך. אם נשים לרגע "בצד" את השפעתם האפשרית של האירועים הביטחוניים האחרונים, שכרגע איננו לוקחים בחשבון בתחזיתנו, אנו מעריכים שציפיות האינפלציה צפויות לרשום שיפור בתקופה הקרובה ובמידה ולא יוכרזו הפחתות מחיר נוספות, צפויות אף לרשום שיפור משמעותי. נראה שגם בבנק ישראל מחכים לראות כיצד יתפתחו הציפיות בתקופה הקרובה, בייחוד לאחר שיחלפו מדדי החודשיים הקרובים".

מדד תשומות הבניה באוקטובר 2015 עד ינואר 2016 צפוי להערכת כלכלני הראל לרדת ב-0.1%.

מדד תשומות הבניה בספטמבר 2015 עלה ב-0.1% ל-107 נקודות. מתחילת השנה (ועד ספטמבר ) עלה המדד ב-0.6%.

היכנסו למחשבון מדד תשומות הבניה

מדד תשומות הבניה משמש בעסקאות לרכישת דירה חדשה. לרוב התשלומים צמודים למדד זה ומכאן חשיבותו. רוכשי הדירות נמצאים במקרים רבים בדילמה מסוימת – מה לעשות – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו גם השנה.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים – החוב שלהם לקבלן יכול לעלות משמעותית.

אז מה עושים? – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.