כמעט 50 אלף זכאים זכו בדירה במחיר למשתכן, אבל רובם הגדול לא יודע וגם לא קיבל הערכה, מתי הוא יקבל את הדירה. בהינתן כל ההיתרים והאישורים שצריך לקבל, סיכוי טוב שהם יקבלו את הדירה 4-5 שנים מיום הזכייה. אחת הבעיות העיקריות שצצה בעקבות משך הזמן הארוך עד לקבלת הדירה, חוץ מהסבלנות שעלולה לפקוע, היא שיש הצמדה של התשלומים למדד תשומות הבנייה (בפרויקטים חדשים בוטלה ההצמדה), כשבמקביל חלקם הגדול צריך לשלם שכירות.

מרגע הזכייה עובר זמן, שיכול להיות ממושך, שבו הזוכים לא מקבלים מידע על שאלות בסיסיות – איזו דירה אקבל? מתי הדירה תהיה מוכנה? מה השטח של הדירה? הם גם לא יודעים מתי תהיה התקדמות. בשלב הזה לרוב מסבירים להם רק שאין עדיין היתר בנייה ובלי היתר אי אפשר לתכנן דבר. היתר זה הדבר הבסיסי ביותר כשמשווקים קרקע ורוצים לבנות עליה. היתר היה אמור להתקבל מהר בפרוייקטים האלו, אבל ציפיות לחוד ומציאות לחוד.

מתוך 50 אלף זוכים קרוב ל-17 אלף זוכים זכו בדירות בפרוייקטים שקיבלו היתרי בנייה. 33 אלף זוכים מחכים שיתקבל היתר בנייה. מסתבר שמתוך ה-33 אלף דירות, ל-23 אלף דירות לא הוגשה בכלל בקשה להיתר בנייה.

רק אחרי היתר הבנייה, הזכאים יוזמנו למשרדי החברה כדי לבחור דירה, אבל זה יכול לקחת זמן רב. זוכים רבים נמצאים בדילמה – האם לוותר על הזכייה ולקנות בשוק החופשי? חשוב להדגיש כי היתר בנייה הוא תהליך מול הוועדות המקומיות וההיתר לא בכיס. החברות כנראה מנסות להאיץ את התהליך, אבל זה לא תלוי רק בהן. בקרית אונו למשל החליטה הוועדה המקומית לתכנון ולבניה להקפיא את מתן היתרי הבניה עד להשלמתן של תשתיות בשכונה בה אמורות להבנות הדירות.

המשמעות של העיכוב הזה היא פשוטה – היתר בנייה יכול לקחת חצי שנה עד שנה, שלב התכנון ובחירת הדירות זה עוד כמה חודשים טובים, אפילו יותר מכך, כך שמרגע הזכייה ועד תחילת הבנייה יכולות לעבור אפילו שנתיים. גם תהליך הבניה אשר אמור לקחת כשנתיים עשוי להתעכב ,ואם לוקחים בחשבון את שלב קבלת הזכאות להשתתף בפרויקט מחיר למשתכן, ואת ההתמודדויות עד לשלב הזכייה, מקבלים בשקט שהתהליך הזה יכול לקחת 4-5 שנים.

לרכוש דירה בהנחה זה נהדר, אבל חשוב לזכור שמדובר בדירות עם מפרט נמוך יותר מהדירות הרגילות, וגם צריך לקחת בחשבון שברגע שבונים במחיר למשתכן, המחירים יכולים לרדת, ואז ההנחה הגלומה במחיר הדירה בתוכנית מחיר למשתכן, מתכווצת. כך שלא ברור עד כמה יש כאן הנחה. מה שברור מהנתונים שבפריפריה ההנחה נמוכה מאוד.

הרבה דברים יכולים להשתנות במהלך ה4-5 שנים האלו. יכול להיות שינוי משמעותי במחירי הדירות, איננו יודעים איך יראו הדירות ובכלל לא בטוח שתישמר הכדאיות כלכלית של העסקה כמו שהנרשמים לתוכנית חשבו בתחילת הדרך. כמו כן, כאשר קונים דירה על הנייר מקבלן, שלא דרך תוכנית מחיר למשתכן, הדבר מאפשר קבלת הנחה המגיעה לעיתים ל-10%, מה שמעמיד מראש בספק את הכדאיות הכלכלית של רכישת הדירה בתוכנית.

והנה דוגמא נוספת הממחישה את העיכובים האפשריים בקבלת היתרי הבנייה – לאפריקה מגורים יש כ-550 יחידות דיור בפרויקט מחיר למשתכן בראשון לציון. זה מופיע בדוחות הכספיים שלה, אבל הקמת הדירות מתעכבת בגלל מחלוקת מול העירייה סביב פרסום הנחיות מרחביות. עד כה לא ניתנו היתרי בנייה בפרויקט זה, למרות שהחברה זכתה במכרז באפריל 2017. כמו כן, לחברה כ-660 יחידות דיור בפרויקט מחיר למשתכן בגליל ים בהרצליה. שימו לב – הזכייה הייתה (הזכייה במכרז על הקרקע) בדצמבר 2016 והיתר הבניה ניתן רק באפריל 2018.

ולמה זה קורה? למה רצים למכרזים, ומוכרים חלומות מתוקים לזוגות הצעירים שמפנטזים על דירה משלהם, ומצד שני לא רצים עם היתרי בנייה?. הסיבה היא שכחלון רוצה להזדרז עם תוכנית מחיר למשתכן – ריצת אמוק למרות שמסביב חסרים אישורים וחסרים היתרים, מתוך כוונה לתת תחושה לציבור שהוא עובד ושהוא ינצח. יש לציין כי בתחילת הדרך, הפרויקטים של מחיר למשתכן שווקו רק לאחר שהתקבל היתר בנייה, אבל כחלון רצה מהר והורה לוותר על היתרי הבנייה כתנאי מקדים למכרזים במחיר למשתכן. ככה לא בונים דירה!

מחיר למשתכן – כל מה שצריך לדעת

מחיר למשתכן – איך לוקחים משכנתא

תעריפי הנסיעה במונית עלו ביולי 2018 ב-4.2% למחיר התחלתי של 12 שקל, לעומת 11.5 שקל. במקביל התייקרו גם מחירי הנסיעה בקווי השירות העירוניים והבינעירוניים של המוניות בשיעור זהה – 4.2%.

ההתייקרות הקודמת בשיעור של 4% היתה במארס 2017.

משרד התחבורה הסביר את העלייה בתעריף – "עליית התעריפים משקפת את ההתייקרויות שחלו בסל התשומות בענף המוניות"

בד בבד, עלה ביולי גם התעריף עבור הזמנת מונית בטלפון או באפליקציה ל-5 שקלים במקם 4.8 שקלים.

התשלום עבור נוסע שלישי ומעלה במונית עלה ל-4.80 שקלים במקום 4.60 שקלים, והתשלום עבור תוספת מזוודה עלה ל-4.3 שקל, לעומת 4.1 שקל בעבר.

בנוסף נקבע על ידי משרד התחבורה ומשרד האוצר כי בשנה הבאה – 2019, יהיה שינוי מבני כולל בתעריפי המוניות. אז כמה עולה נסיעה במונית וכמה היא תעלה לנו בהמשך?

עם החלפת המונים הקיימים ב"מונים חכמים" בכל מוניות "ספיישל", יתאפשר להטמיע במונים סוגי נסיעה שונים, וגם – ליצור ממשקים מול אפליקציות, לשלם באמצעות כרטיס אשראי, ולקבל אומדן של מחיר הנסיעה, טרם הנסיעה.

על פי השיטה החדשה, שתיכנס לתוקף ב-1 באפריל 2019, תהיה הוזלה מסוימת של הנסיעות הבין־עירונית במוניות ספיישל (שהוגדרו כנסיעות של 15 ק"מ או יותר) – ולצדה להתייקרות משמעותית במחירי הנסיעות העירוניות. עד תחילת היישום של הרפורמה בתעריפי המוניות, עלה כאמור תעריף הנסיעה ב-4.2%.

השיטה החדשה, כוללת שלושה סוגי תעריפים (א', ב' וג') במקום השניים הקיימים (תעריף 1 ו–2). תעריף א' ייגבה בשעות היום באמצע השבוע, והתעריפים האחרים ייגבו בשעות שבהן הביקוש לנסיעה גבוה יותר.

עוד נקבע (על פי צו) כי תעריפי הנסיעה יתעדכנו אוטומטית ב–1 באפריל בכל שנה, ללא צורך בחתימה של השרים, לפי סל הצמדות שנקבע בצו.

שינוי התעריפים – מה זה אומר?

התעריף הקיים נקבע לפי הזמן או המרחק של הנסיעה. השקלול הזה בא לידי ביטוי בפעימות מונה של 30 אגורות. המונה במונית מחשב על פי שקלול את דמי הנסיעה לפי זמן בנפרד ולפי מרחק בנפרד, אבל, לא לפי שניהם יחד (כפי שאמור להיות). מודל זה לא שקוף לנוסעים ולא ניתן להעריך את התעריף לנסיעה. המבנה תעריפים החדש שונה – שקוף יותר, וניתן להעריך את עלות הנסיעה. אבל אליה וקוץ בה – התעריף החדש מבטא עלייה בתעריפים בנסיעות הבינעירוניות שהן הרוב הגדול של הנסיעות במונית.

| תשלום לדקה (בשקלים) | תשלום לק"מ (בשקלים) | מתי משולם התעריף? | |

| תעריף א' | 1.63 | 1.63 | ימי א' עד ו' – עד 16:00; ימי א' עד ה' מ-16:00 עד 21:00 |

| תעריף ב' | 1.95 | 1.95 | א' עד ד' – 21:01 עד 5:59; ה' 21:01 עד 23:00; ו' 16:00 עד 21:00; שבת – 6:00 עד 19:00 |

| תעריף ג' | 2.28 | 2.28 | ה' מ-23:01; ו' מ-21:01; שבת מ-19:01 עד 5:59 |

החיוב על פי התעריף החדש נקבע לפי זמן הנסיעה בתוספת מרחק הנסיעה. לכן, ניתן להעריך את עלות הנסיעה – מרחק הנסיעה ידוע, וזמן הנסיעה ניתן להעריך גם דרך אפליקציות שונות.

המודל החדש, לפי חישובי ועדת המחירים, אמור להביא להתייקרות ניכרת של נסיעה עירונית ממוצעת, ב 12.71%- מ–40.30 שקל ל–45.50 שקל. מנגד, מחירה הממוצע של נסיעה בין־עירונית אמור לרדת ב–6.61%, מ–114.5 שקל ל–106.90 שקל.

העלות לזמן ומרחק במודל החדש נקבעה בתעריף א' על 1.63 שקל לדקה, וגם לק"מ (כולל מע"מ), לדוגמה, נסיעה של 5 ק"מ בשעות היום באמצע שבוע, שתארך 15 דקות, תעלה 8.15 שקלים עבור המרחק ועוד 24.45 שקל בגין הזמן. לכך יתווסף סכום התחלתי הנגבה עם הפעלת המונה בכל נסיעה, שיהיה 10.40 שקלים מאפריל 2019 בכל התעריפים, א'־ג' (עד אז, בתקופת הביניים, ייגבה סכום התחלתי של 12 שקל).

לסיכום נסיעה של 5 קילומטר, רבע שעה, תעלה לכם 43 שקל – זה הרבה כסף, במיוחד שיש חלופות זולות – תחבורה ציבורית, אופניים – תל אופן, אוטו תל ועוד…

דמי הנסיעה בגין זמן ומרחק בתעריף ב' יהיו גבוהים ב–20% מבתעריף א'. דמי הנסיעה בתעריף ג' יהיו גבוהים ב–40% מתעריף א'. כל הסכומים יתעדכנו מדי שנה לפי סל ההצמדות שנקבע.

למעשה, תעריפים א'־ג' יחליפו את – תעריף 1 הנגבה בשעות היום ותעריף 2 הנגבה מ–21:05 עד 5:29 למחרת, ובימי מנוחה. תעריף א' ייגבה בשעות היום והערב המוקדם (6:00 עד 21:00) בימים א'־ה', וכן בימי שישי ובערבי ימי מנוחה מ–6:00 עד 16:00.

תעריף ב' (גבוה יותר) ייגבה באמצע השבוע בלילות (21:01 עד 5:59), וכן בימי חמישי מ–21:01 עד 23:00, בימי שישי וערבי ימי מנוחה מ–16:01 עד 21:00, ובשבתות וימי מנוחה משעות הבוקר עד צאתם (6:00 עד 19:00). התעריף הגבוה ביותר, תעריף ג', ייגבה בשעות הלילה (עד 5:59) בסופי שבוע – בימי חמישי מ–23:01, בימי שישי וערבי חג מ–21:01, ובמוצאי שבת וחג מ–19:01.

התוספת בגין הזמנה מראש כאמור לא תבוטל – 5 שקלים בתקופת הביניים (עד סוף מארס 2019), ו-4.80 שקלים אחר כך. בינתיים גם התוספת של 4.30 שקלים על כל מזוודה תישאר, אך עד 31 במארס 2020.

התוספת בגין נוסע שלישי תגבה עד סוף תקופת הביניים – מארס 2019 (4.80 שקלים בגין כל נוסע מגיל חמש).

אחרי ששתי חברות סיניות שפועלות בתחום השכרת האופניים נכנסו לארץ, מגיע התור של השכרת קורקינטים חשמיליים. התחום הזה צומח בערים מרכזיות בעולם, ומעניין איך זה יתפוס בתל אביב, במיוחד לאור התחרות הגדולה בעיר. כבר כיום יש בעצם 3 חברות שמפעילות השכרת אופניים (תל אופן, מובייק ואופו – השתיים האחרונות עדיין בקטן מאוד); יש את קאר2גו שמשכירה רכבים לנסיעות מזדמנות, את קלאוטו של עיריית תל אביב; ובכלל – יש אופניים כמעט לכל אדם שני בעיר, ויש תחבורה ציבורית לא רעה בכלל.

אז האם יש מקום לקורקינטים? רשת הקורקינטים החשמליים אינוקים סבורה שכן. החברה שעוסקת במכירה של קורקינטים, תשכיר קורקינטים חשמליים במחיר של 75 אגורות לדקה. את הקורקינטים בדומה לאופניים של אופו ומובייק, ניתן להשאיר ברחבי העיר – הם יונעלו דרך האפליקציה וישתחררו דרך הזמנה באפליקציה.

האנליסטים של בית ההשקעות אופנהיימר אופטימים ביחס לאודיוקודס (סימול: AUDC).

אודיוקודס מספקת פתרונות ציוד תקשורת וטכנולוגיה למרכזיות שירות של ארגונים ולחברות טלקום, המאפשרים מעבר מתשתית טלפוניה קווית לתשתית מבוססת אינטרנט (IP) וענן. מדובר בחברה וותיקה שהנפיקה לראשונה את מניותיה בוול-סטריט בתקופת הבועה – שנת 2000 ומאז ידעה עליות וירידות. עכשיו, סבורים באופנהיימר, הגיע זמן העליות.

"החברה שומרת לאורך שנים על חדשנות בשוק שעובר שינויים דרמטיים, באמצעות השקת מוצרים ושירותים חדשים ושיתופי פעולה אסטרטגיים עם גורמים מובילים בענף, כמו שת"פ עם ענקית התוכנה מיקרוסופט", כותבים באופנהיימר וממשיכים – "פעילות החברה נהנית ממגמות חזקות בשוק התקשורת המשולבת (Unified Communication), עם האצה בשיעורי vצמיחה בהכנסות ושיפור ברווחיות, תוך יצירת מזומנים וביצוע רכישת מניות עצמית בעקביות. למרות זאת, מניית AUDC נסחרת בתמחור חסר בהשוואה לסקטור הטכנולוגיה ולחברות המתחרות, מכפילי רווח בנטרול מזומנים של 12 ו-10 לתחזיות 2018 ו-2019, נוכח מודעות מוגבלת לחברה בקרב המשקיעים וסיקור אנליסטי מצומצם. להערכתנו, מצב זה משקף הזדמנות השקעה אטרקטיבית במניית AUDC.

"אודיוקודס פועלת בשוק שחווה שינויים טכנולוגיים מתמידים ומתאפיין בתחרות עזה, ובכך הצטרכה "להמציא את עצמה" מספר פעמים בחייה. החברה משווקת שלושה קווי מוצרים עיקריים, כאשר כל אחד עבר שינויים לאורך זמן, בהתאם להתקדמות הטכנולוגית בענף ציוד תקשורת:

· פתרונות תקשורת משולבת (UC-SIP, ראשי תיבות של Unified Communication-Session Initiation Protocol) – פתרונות תוכנה וחומרה אשר מאפשרים תקשורת על גבי האינטרנט (IP) בפרוטוקולים שונים, כולל המעבר מתשתית תקשורת מסורתית לסביבת הענן, מעבר בין סביבות ענן שונות (פתרון המכונה SBC – Session Border Control), תמיכה באפליקציות ובפתרונות תוכנה המאפשרים תקשורת בין המשתמשים (לדוגמה, פתרון Skype For Business של מיקרוסופט), וכן ניתוב וניטור שיחות, ניהול איכות השירות ועוד. תחום פעילות זה משמש כמנוע הצמיחה העיקרי בחברת אודיוקודס, עם שיעור צמיחה שנתי של כ-15%, וצובר תאוצה בשנים האחרונות, במיוחד לאור ההתקדמות בשיתוף פעולה עם ענקית התוכנה הארגונית מיקרוסופט, השותפה העסקית המובילה, שאחראית על מרבית ההכנסות בחטיבה זו.

· פתרונות תקשורת מסורתיים (Gateway, GW) – פעילות ה-GW מתמקדת בציוד תקשורת שתומך הן בתקן TDM של תקשורת קווית מסורתית והן בפתרונות תקשורת מבוססת IP. פעילות זו הציגה צמיחה חזקה באמצע שנות ה-2000, לאור מעבר הארגונים לתקשורת מבוססת IP, כאשר פתרונותיה של אודיוקודס אפשרו לארגונים לגשר בין תשתית ה-TDM הישנה לבין תשתית ה-IP החדשה, תוך שמירה על איכות תקשורת ארגונית. במהלך העשור האחרון ניתן לראות התייצבות בפעילות זו, עם סימני דעיכה בקצב שנתי של כ-5% בשנים האחרונות.

· פתרונות טכנולוגיה (Technology) – תחום זה מהווה את פעילותה המקורית של אודיוקודס של שבבים וכרטיסי תקשורת, שהובילה את החברה להנפקה בשנת 1999 ולשווי שוק של למעלה ממיליארד דולר בשיא בועת הדוט.קום. במהלך העשור האחרון ניתן לראות דעיכה בפעילות זו, בקצב שנתי ממוצע של כ-10%, עם התכווצות נתחה בתמהיל ההכנסות אל מתחת ל-10% מסך ההכנסות. הדבר מדגיש את חשיבות פיתוח הפתרונות החדשים, שאפשרו לאודיוקודס לעבור בהצלחה את השינויים הדרמטיים שחלו בענף ציוד התקשורת העולמי, ללא פגיעה בתוצאותיה ותוך יצירת מזומנים.

גרף ההתפתחות בהכנסות של שלוש החטיבות של אודיוקודס על פני זמן

"במקביל להשקעות בפיתוח פתרונות חדשניים, המאפשרים לאודיוקודס לשמור על צמיחה גם במצב דעיכה בפעילותה המסורתית, החברה הגדילה במהלך העשור האחרון את פעילות השירותים המקצועיים, שהגיעו בשנת 2017 לנתח של כ-31% מסך ההכנסות, עם שיעורי רווחיות אף גבוהים בהשוואה לפעילות המוצרים. הדבר משפר את רמת הנראות בהכנסות אודיוקודס, שרשמה בסוף 2017 הכנסות נדחות של כ-39 מיליון דולר, ומאפשר תזרים מזומנים נאה. פעילות השירותים הציגה בשנת 2017 צמיחה שנתית של כ-14%, ובכך משמשת בתור אחד ממנועי צמיחה עבור החברה, במקביל לרווחיות גבוהה.

"תמהיל הלקוחות של אודיוקודס מוטה המגזר הארגוני (enterprise), האחראי על כ-70% מהכנסות החברה, כאשר מגזר שירותי הטלקום (service providers) מהווה כ-30% מהכנסות. במגזר הארגוני, החברה נהנית כאמור משיתוף פעולה עם מיקרוסופט בפעילות ה-UC-SIP, שהניב בשנת 2017 הכנסות של כ-55 מיליון דולר (צמיחה של 17% מהשנה הקודמת), והסכמי שיתוף פעולה עם שחקניות מובילות בתחום מרכזיות שירות, כגון Genesys (חברה פרטית שרכשה את חברת Interactive Intelligence) ו-AVAYA (חברה שיצאה לאחרונה מהליכי פשיטת רגל תוך חיזוק מאזנה). במגזר הטלקום, לאודיוקודס שיתופי פעולה מול חברות Tier-1 גלובאליות כגון AT&T ו-Verizon האמריקאיות, Orange, וודאפון, BT ודוייטשה טלקום האירופאיות, NTT, סופטבנק ו-KDDI היפאניות, ועוד רבות אחרות.

" בנוגע לפן התחרותי, עיקר התחרות לחברת אודיוקודס מגיעה מענקית ענף ציוד תקשורת סיסקו (סימול: CSCO), הספקית המובילה של פתרונות ציוד הן לתחום מרכזיות שירות ארגוניות והן לשוק מפעילות תקשורת. חברת CSCO חולשת על נתח שוק עצום של כ-70%, כאשר אודיוקודס מחזיקה בנתח של כ-12% מהשוק הרלוונטי עבורה. תחרות נוספת מגיעה מצד חברת Ribbon Communications (סימול: RBBN), שהיא תוצאת מיזוג בין חברת Sonus Networks, מתחרתה הוותיקה של אודיוקודס, עם חברת GENBANDהפרטית. גורמי תחרות נוספים כוללים את חברת אורקל (סימול: ORCL), שרכשה בזמנו את חברת Akme Packet, שנחשבה למובילת שוק בסגמנטים הרלוונטיים עבור אודיוקודס, וכן שתי יצרניות פתרונות חומרה למרכזיות IP – חברות Polycom שנמכרה לאחרונה לחברת Plantronics (סימול: PLT), וחברת Yealink הסינית.

"שוק ה-Unified Communication הנו גדול מאוד, ומוערך בכ-100 מיליארד דולר, כולל פתרונות חומרה ושירותים של חברות התקשורת ואינטרנט המובילות. למרות שחברת אודיוקודס הנה ספקית נישה בתחום ענק זה, פעילותה אמורה ליהנות ממגמות חזקות, במיוחד מהגדלת נתח שוק של שותפתה העיקרית, חברת מיקרוסופט, על חשבון מכירות ציוד תקשורת, תחום שנשלט על ידי סיסקו, המהווה את הגורם התחרותי העיקרי עבור אודיוקודס"

תוצאות פיננסיות

אודיוקודס נהנית ממומנטום חזק בתחום ה-Unified Communication, המחפה על חולשה בקווי מוצריה המסורתיים. בשנת 2017 הציגה החברה הכנסות של 156.7 מיליון דולר, צמיחה שנתית של כ-8%, עם רווח גולמי של 62.9% (שיפור של 140 נ"ב לעומת השנה הקודמת), רווח נקי על בסיס non-GAAP של 12.2 מיליון דולר (צמיחה שנתית של כ-29%) ורווח של 0.37$ למניה (צמיחה שנתית של כ-42%, בין השאר בזכות פעילות רכישת מניות עצמית). החברה הציגה בשנת 2017 תזרים מזומנים מפעילות שוטפת של כ-17.8 מיליון דולר, וסיימה את השנה עם קופת מזומנים של כ-58.7 מיליון דולר, כנגד חוב של 8.7 מיליון דולר. סעיף הכנסות נדחות בסוף 2017 עמד על כ-39 מיליון דולר, סימן לנראות נאה בפעילות החברה.

הכנסות, שיעור הרווח הגולמי והרווח הנקי של חברת אודיוקודס בשנים האחרונות

ברבעון הראשון 2018 הציגה החברה הכנסות של 42.4 מיליון דולר, מעל הצפי של 40.4 מיליון דולר, צמיחה שנתית מואצת של 13.5% וצמיחה רבעונית של 2.4% (על אף עונתיות חלשה המאפיינת את הרבעון הראשון). שיעור הרווח הגולמי עלה לשיא חדש של 64.5% על בסיס non-GAAP, ואילו שיעור הרווח התפעולי עמד על 9.1% מהכנסות. הרווח הנקי על בסיס non-GAAP הסתכם ב-0.13$ למניה, מעל הצפי של 0.09$ למניה. החברה ייצרה במהלך הרבעון תזרים מזומנים חיובי של כ-8.3 מיליון דולר, והגדילה את קופת המזומנים לכ-60 מיליון דולר, או 1.98$ למניה, כ-26% משווי השוק. במהלך הרבעון המשיכה אודיוקודס בפעילות רכישת מניות עצמית ורכשה כמיליון ממניותיה, כאשר מתחילת תכנית הבייבק לפני כארבע שנים רכשה החברה כ-17 מליון מניות, או כשליש מהון המניות הכולל דאז.

"למרות שתוצאות הרבעון הראשון 2018 היו גבוהות מהצפי, הנהלת אודיוקודס בחרה שלא לשנות את תחזיותיה לשנת 2018 כולה שניתנו בתחילת השנה, עם פרסום הדוחות לשנת 2017, וצופה הכנסות בטווח של 166-172 מיליון דולר (צמיחה של כ-8% לפי אמצע הטווח) עם רווח נקי בטווח של 0.41$-0.46$ למניה. שמירה על תחזיות בעינן קיבלה פרשנות שלילית בקרב המשקיעים, והובילה לירידה במניית AUDC בעקבות פרסום דוחותיה. מאז הציגה המניה התאוששות מסויימת, אך עדיין נסחרת בתמחור חסר בהשוואה למגזר ציוד תקשורת: מכפילי רווח של 16.6 ו-14 לתחזיות 2018 ו-2019, ומכפילים בנטרול מזומנים של 12.2 ו-10.3 בלבד בהתאמה.

"אודיוקודס פועלת בשוק צומח ומצליחה לנהל לאורך שנים את המעבר בין מוצרים שונים תוך שמירה על צמיחה נאה בהכנסות, עם שיפור ברווחיות הגולמית והתפעולית ומאזן חזק שתומך בפעילות של רכישת מניות עצמית. למרות זאת, מניית AUDC נסחרת בתמחור חסר עמוק לעומת סקטור הטכנולוגיה הרחב ומול חברות הפועלות בתחומה, מכפילי רווח בנטרול מזומנים של 12 ו-10 לתחזיות 2018 ו-2019, זאת בשל אופי נישתי של פעילות החברה וחשיפה מוגבלת בקרב המשקיעים, לצד סחירות נמוכה וסיקור אנליסטי דל. אנו רואים במצב הזדמנות השקעה אטרקטיבית, ומעריכים כי שוויה הנוכחי של מניית AUDC אינו משקף כראוי את שווי פעילותה ואת מגוון הזדמנויות לצמיחתה העתידית".

מכרז הביטוח הסיעודי של קופות החולים – כללית ומכבי בתחום הביטוח הסיעודי, הוא לא פחות מאשר מהפכה בתחום הביטוחים. מדובר על יותר מ-3.3 מיליון מבוטחים עם פרמיות בהיקף של כ-15 מיליארד שקל. כסף גדול, והאם זה טוב לנו – המבוטחים? כן.

ביטוח סיעודי – מיליארדי שקלים הלכו לפח

מצב הביטוח הסיעודי שלנו רע. מסתבר שהגופים שהיו אחראים על כך שיהיה לנו ביטוח סיעודי, ביטחו אותנו כאשר אנחנו עובדים. אבל, רגע, מתי אנחנו צריכים ביטוח סיעודי – כשאנחנו עובדים? לרוב לא. לרוב בגיל מבוגר יותר מגיל פרישה. ובגיל הזה אנשים רבים נותרו בלי ביטוח סיעודי. במחדל הגדול הזה אשמים כולם – האוצר, ההסתדרות, והחברות המבטחות.

מדהים איך אנשים שילמו מיליארדים על משהו שהוא נחוץ, אבל לא מאוד, בעוד שדווקא על מה שנחוץ לא שילמו ולא בוטחו.

כשהתגלה המחדל, השוק נכנס לסערה – חברות הביטוח הציעו ביטוחים פרטיים/ משלימים. הקופות הציעו גם ביטוחים, ונוצר "מערב פרוע" בשוק. הממשלה ניסתה לעשות סדר, וכחלון אף הכריז על ביטוח סיעודי חינם לכולם. אופס…האם זו עוד אמירה חסרת תוכן של כחלון? בינתיים, הציבור מבולבל – איזה ביטוח סיעודי לעשות? דרך מי? דרך החברות? דרך הקופות?

מסתבר שביטוחים אצל קופות החולים זולים יותר, אבל הם מתעדכנים בעוד שהביטוחים אצל חברות הביטוח יקרים אבל לא מתעדכנים בעתיד. ככה לפחות טוענים חברות הביטוח. אבל, וזה חשוב מאוד – קופות החולים חזקות יות רמאשר תובע בודד, והם מצליחות להגדיל את הסיכוי שהתובע יוכר כסיעודי. כן, חשוב שתדעו זאת, אתם משלמים המון כסף על פני השנים, וכשתצטרכו את הביטוח עוד מסוגלים להגיד לכם – "מה, אתם בכלל לא במצב סיעודי?". אז אם עושים דרך קופת, היכולת של חברות הביטוח להתנגד, ולהערים קשיים, פוחתת.

מכרז חדש – כמעט בלי חברות הביטוח

המכרז החדש, הולך כאמור לעשות שינויים גדולים בתחום – ראשית, מדובר על ביטוח סיעודי הדדי. רשות שוק ההון החליטה לאפשר לקופות החולים לנהל ביטוחים הדדיים. מה זה ביטוח הדדי? שהמבוטחים אחראים באופן הדדי איש כלפי רעהו. חברת הביטוח כמעט ואינה מעורבת בתהליך, כשהכספים נמצאים בחשבון אחד גדול שמשמש את אותם מבוטחים שיוגדרו כסיעודיים. כלומר, אין כאן רווחים שגוזרת חברת ביטוח. הקופה בעצם מנהלת את הביטוחים של כל המבוטחים שלה. החוכמה זה להתחיל את זה בצורה כזו שלא יתגלה בעוד כמה שנים שיש כאן גירעון.

המודל שנקבע על ידי רשות ההון הוא של 80:20 — 80% מהסיכון הוא של המבוטחים עצמם, ויש מרכיב (יחסית קטן) של חברת ביטוח – 20%.

ביטוח הדדי – למה זה טוב?

ביטוח הדדי זול יותר, ונכון יותר למבוטחים – אין כאן עסק כלכלי. אין כאן חברת ביטוח שיש לה אינטרס שלא לאשר את המבוטחים כסיעודיים. מצד שני, יש כאן סיכון שכמות המבוטחים הסיעודיים תגרור את חשבון הביטוח הסיעודי לגירעון. המבוטחים הם האחראים על הגירעון (80%) וזה יכול להיות כואב לכיס.

על רקע זה, קופות החולים ינסו לצמצם עד כמה שניתן את החולים הסיעודיים דרך רפואה מונעת. השאלה, אם זה יצליח, היא שאלה גדולה וחשובה, עם משמעות כספית גדולה. הקטנת המקרים הסיעודיים, תביא לחיסכון ההוצאות הגדולות על סיעוד, ועשויה ליצור עודף בביוח ההדדי של הקופות.

ביטוח ההדדי יתרום בעקיפין גם להגברת התחרות. כיום המחירים בחברות הביטוח גבוהים, והמחיירם הנמוכים הצפויים למבוטחים דרך המכרז של הקופות, עשוי להוזיל את הביטוחים הסיעודיים גם בחברות הביטוח. עם זאת, חשוב להדגיש כי בקופות לא ניתן לבטח בכל סכום. הביטוח בקופות הוא די אחיד (עד 5 אלף שקל בחודש, ובמקרים מסוימים 10 אלף שקל). ולכן, מי שרוצה ביטוח ספציפי, ביטוח לסכום גבוה יותר, ירכוש זאת, ככל הנראה , עדיין דרך חברת הביטוח.

ביטוח סיעודי – מדריכים

חברות הביטוח דוחות מעל 40% מהתביעות לביטוח סיעודי פרטי; מה עושים?

ביטוח סיעודי – יתרונות וחסרונות

ביטוח סיעודי – האם ביטוח לאומי מספיק? ומהו הביטוח הנפוץ ביותר?

מעודכן ל-08/2018

שיפוצניקים יחויבו בקבלת רישיון. על פי תקנות משרד השיכון והבינוי, שיפוצניקים, או בשם המרשים יותר – קבלני שיפוצים, יצטרכו רישיון כתנאי לביצוע עבודות שיפוץ בהיקף העולה על 45 אלף שקל. ביצוע שיפוץ בהיקף כזה, ללא רישיון מהווה עבירה על החוק.

כיום אין באמת רישוי ואכיפה בתחום השיפוצים לבתים – רק שיפוצים בהיקף של מעל 1.5 מיליון שקל דורשים רישוי, וזה לרוב למשרדים גדולים ולא לדירות ובתים למגורים.

ההחלטה הזו מנסה לעשות סדר בתחום הפרוץ – עד היום, כל מי שרצה, יכול היה להיות שיפוצניק. לא עוד – כדי לקבל רישיון צריך השיפוצניק לעבור הכשרות ולקבל תעודה.

המשפצים צריכים לדאוג ולבקש מהשיפוצניק להציג להם תעודה. אז הם גם יודעים שיש לאן לפנות ולמי להתלונן במקרה הצורך. אם הקבלן מפר את ההסכם (וזה קורה לא מעט) יש ללקוח כתובת – התאחדות קבלני השיפוצים האחראי על הרישום והאכיפה.

כמו כן, ומאוד חשוב – חברות ביטוח לא יבטחו קבלנים לא רשומים, כך ששוכר עבודה מקבלן לא רשום מסתכן מאוד גם בהיבט הביטוחי.

על פי ההערכות, בישראל פועלים היום כ-10 אלף שיפוצניקים. ההנחה היא שברגע שתושלם ההסדרה, כ-90% יפסיקו את פעילותם בתחום.

כדי לקבל רישיון של שיפוצניק/קבלן שיפוצים, צריך – ניסיון של לפחות חמש שנים בענף בעשר השנים האחרונות; המלצות של בעלי בתים שנעשה אצלם שיפוץ; המלצות של בעלי מקצוע כמו אדריכלים.

כמו כן, יש לעמוד בעשרה מבחנים תיאורטיים שעוסקים בנושאים כמו בטיחות, קריאת תוכניות, ארגון אתר, ועוד.

תהליך ההסדרה ייקח זמן. בינתיים, כדאי לבחור קבלן שכבר נרשם ברשם הקבלנים כקבלן שיפוצים, או כזה שנמצא בתהליך של הסדרה. צריך לבקש מסמכים על כך.

כך או אחרת, כשאתם בוחרים קבלן, חשוב שלא לשלם את כל הכסף מראש. כמו כן, חשוב מאוד לבדוק את פוליסת הביטוח שלו, שהיא בתוקף ומכסה מקרים של תאונות עבודה ונזקים למבנה.

כמובן כדאי מאד לבצע גם את הבדיקות הרגילות – ניסיון, המלצות במקומות קודמים, איכות העבודה. צריך לדאוג להסכם שסוגר את כל מה שתכננתם, עם כמה שפחות תוספות בהמשך. כדאי לבחון את כל האפשרויות והכיוונים של השיפוץ בתחילת הדרך, כדי שיהיו כמה שפחות תוספות. ברוב המקרים התוספות האלו עולות כסף, ואפילו סכום משמעותי.

קבלני השיפוצים הרשומים יתחייבו (על פי הצעה לחוק) לתקופת אחריות על העבודה שביצעו. האחריות הזו תעודד את הציבור לבחור בקבלנים רשומים (עליהם יחול החוק).

הביטקוין באזור ה-6,000 דולר, אחרי שבשיא לפני חצי שנה הגיע ל-20,000 דולר. האם המטבע הוירטואלי הגיע לתחתית? מוחמד אל-עריאן סבור שהוא יכול להיות רכישה טובה, אבל יש עוד מקום לירידה.

אל עריאן הוא הכלכלן הראשי של אליאנץ, ואחד מהמשפיעים ביותר בעולם הכלכלה. אל עריאן אמר כי ייתכן שיהיה כדאי לרכוש את המטבע הדיגיטלי כאשר מחירו יירד מתחת לערך של 5,000 דולר. הביטקוין נסחר ברמה של כ-6,000 דולר.

"אני לא חושב שהביטקוין יחזור לרמה של 20 אלף דולר, כפי שהיה בעבר, אבל אני כן סבור שיש למטבע הזה בסיס היתכנות והוא יחד עם המטבעות הוירטואלים האחרים יהיה סוג של סחורה.

"מטבעות קריפטוגרפיים יהיו קרובים יותר לסחורה מאשר למטבעות שאנו מכירים כיום. אני מעריך שבעוד 10-15 שנה יהיו לנו מטבעות דיגיטליים, אך המגזר הציבורי יהיה מעורב בהם. זה לא יהיה רק ביטקוין. אך טכנולוגיית הבלוקצ'יין היא משהו שצריך לקחת ברצינות".

טכנולוגיית הבלוקצ'יין, נזכיר, מאפשרת לאחסן כמויות עצומות של מידע בלי להעניק את השליטה במידע הזו לגורם יחיד. הטכנולוגיה מאפשרת הצפנה והבטחה מבוזרת ובזה כוחה הגדול.

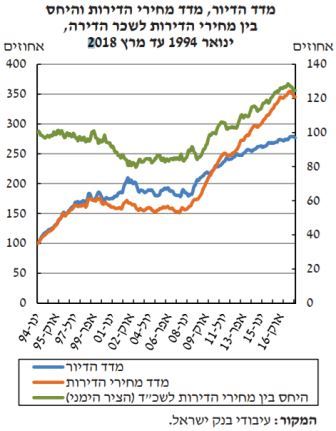

על פי כלכלני בנק ישראל שוק הדיור המקומי רגיש ופגיע יותר מהתחומים האחרים במשק. זאת לנוכח ההתפתחויות בשוק הזה בשנים האחרונות.

בבנק ישראל מסבירים כי ההאטה בשוק הדיור השפיעה במידה ניכרת על החברות הציבוריות בענף הבנייה למגורים והביאה לירידה בהיקפי המכירות ולגידול של מלאי הדירות הלא מכורות. כתוצאה מכך חוו החברות בענף הרעה מסוימת בתזרים המזומנים מפעילות שוטפת. תרחישי הקיצון שנבחנו עבור משתנים כמו מחירי הדירות, המכירות והריבית מלמדים כי השפעה על המינוף הפיננסי ועל הנזילות המידית של החברות ניכרת רק בערכי הקיצון, ואילו בערכים הנמוכים ההשפעה קטנה יחסית.

בבנק ישראל מנתחים את שוק הדיור כשלהערכתם הסיכוי לתרחיש קיצון, ירד – "לאחר עשור של עלייה במחירי הדירות הסתמנה בהם מגמת ירידה לקראת סוף שנת 2017 .על פי נתוני הלמ"ס ירדו מחירי הדירות בחודשים ספטמבר 2017 עד מארס 2018( על פי נתונים לא סופיים( ב-2.3% במצטבר. כתוצאה מכך נרשם במארס 2018 קצב ירידה שנתי של 0.2% ,וזאת לעומת עליית מחירים בקצב שנתי של5.6% בתחילת שנת 2017 .שיעור העלייה השנתי של מדד הדיור )המתבסס על שכר הדירה והוא חלק ממדד המחירים לצרכן( עמד במארס 2018 על 1.8% ,כך שהפער בין מחירי הדירות לבין מדד הדיור הצטמצם.

"האינדיקטור המשמש למעקב אחר התנהגות נפיצה בשוק הדיור, אמנם מצוי עדיין ברמה גבוהה, אבל בהסתכלות ארוכת טווח, אבל לאחרונה הוא שב לתחום לא נפיץ".

בבנק ישראל מציגים התפתחויות כמותיות בשוק הדיור, שעשויות להשפיע על ההתפתחויות בשוק זה בהמשך – "על פי נתוני הלשכה המרכזית לסטטיסטיקה מספר הדירות החדשות שנמכרו במהלך 2017 היה נמוך בכ-17% מאשר ב-2016 ,ומגמת ההאטה במכירת דירות חדשות נמשכה גם בינואר-מארס 2018 .כמו כן ירד מספרן של סך העסקאות לרכישת דירה (ולא רק בדירות חדשות) בכ-10% .

"לפי נתוני הלמ"ס על הדירות הלא מכורות ביוזמה פרטית הסתכם מלאי הדירות החדשות לא מכורות במארס 2018 בכ-23.2 לעומת כ-24.4אלף בתחילת 2017 .ואולם ללא התפלגות גיאוגרפית של מלאי הדירות קשה להסיק מסקנות לגבי השפעתו על המחירים, כי ייתכן שחלקו הגדול נמצא באזורים המאופיינים בביקוש נמוך. ירידה מסוימת במלאי הדירות למכירה לנוכח האטה במכירות נובעת ככל הנראה מצמצום בהתחלות הבנייה.

"בשנת 2017 הוחל בבנייתן של 48.2 אלף דירות – ירידה של 12.5% בהשוואה לשנת 2016. הירידה נרשמה בכל המחוזות, למעט מחוז תל אביב. הירידה בהתחלות הבנייה היא ככל הנראה תוצאה ישירה של ההאטה במכירות, שכן מרבית הקבלנים בדרך כלל מתחילים לבנות פרויקט/שלב חדש רק לאחר שמכרו שיעור מסוים של דירות בקודמו. כמו כן סביר להניח שהפגיעה בתזרים המזומנים מקשה על החברות להפנות מקורות לפרויקטים חדשים.

יציין כי ייתכן שכאשר פרויקטים של "מחיר למשתכן" על קרקעות שכבר שווקו לקבלנים יקבלו היתרי בנייה ויתחילו להיבנות נראה עלייה בהתחלות הבנייה. אולם חלוקת שוק הדיור לשוק מסובסד ולשוק חופשי עלולה ליצור מצב שבו מחסור בהתחלות בנייה בשוק החופשי יצמצם את ההיצע מעבר לירידת הביקוש בשוק זה, אשר מושפע כאמור מניתוב הביקוש לשוק המסובסד".

מעודכן ל-05/2019

משפרי דיור – מי, כמה, למה?

אם אתם מתכוונים למכור את הדירה הקיימת ולקנות דירה מרווחת יותר, אתם חלק מאותה קבוצה גדולה של "משפרי דיור", שאף אחד לא דואג לה. מדובר בקבוצה של 60-70 אלף משפחות שלא נהנות ממבצעים כמו מחיר למשתכן, אלא צריכה להביא את הכסף מהבית, תרתי משמע.

נניח שמשפחה של משפרי דיור מוכרת את הדירה שלהם ב-1.6 מיליון שקל, ומתכוונת לרכוש דירה ב-2 מיליון שקל.

על הדירה הישנה יש משכנתא של 300 אלף שקל, והמשפחה צריכה לממן את ההפרש (400 אלף שקל) דרך משכנתא חדשה. כלומר, אחרי המעבר תהיה לה דירה ב-2 מיליון שקל ומשכנתא בסך 700 אלף שקל.

אבל…תקופת המעבר לא פשוטה. מה קורה אם המשפחה קונה את הדירה שאליה היא מתכוונת לעבור, לפני שהיא מוכרת את הדירה הישנה?

ראשית, יש כאן עניין מיסוי – רכשתם דירה לפני שמכרתם, יש לכם בנקודת הזמן הזו שתי דירות, ורשות המס עלולה לראות בכם משקיעים ואז המס בהתאם גבוה יותר. לא להיבהל – רשות המס מודעת לעניין והיא מספקת לכם דחייה – יש לכם 18 חודשים למכור את הדירה הישנה ולא להיחשב כמחזיקי שתי דירות, ובהתאמה גם לשלם מס רכישה מופחת (בעבר זה היה 24 חודשים, צומצם על פי הוראת שעה באופן זמני ל-18 חודשים).

שנית, יש כאן עניין מימוני. רכשתם דירה ולא מכרתם את שלכם – יש לכם משכנתא ראשונה וגם תשלום על הדירה החדשה איך עושים את זה?

ובכן יש מספר פתרונות. נתחיל בהלוואת גישור.

הלוואת גישור = מימון ביניים (יקר)

הלוואות גישור היא הלוואה לטווח קצר ובינוני – עד 3 שנים, שעוזרת לכם לרכוש את הדירה החדשה , עד שתמכרו את הדירה הקיימת. הבעיה בהלוואת גישור היא הריבית היא יקרה מהמשכנתא בכמה אחוזים טובים – אז עדיף להימנע ממנה, רק שלפעמים אין ברירה.

הלוואת הגישור נלקחת מהבנק כשהביטחון לרוב הוא הדירה החדשה, וההתייחסות להלוואה הזו היא כמימון ביניים – עד שהדירה כאמור תימכר.

הלוואת גישור עומדת לרוב על מאות אלפי שקלים. קיימים מספר מסלולים אפשריים של הלוואת גישור, לרבות מסלול המבוסס על ריבית הפריים או מסלול הצמוד למדד המחירים לצרכן. ההלוואה אינה מהווה חלק מהמשכנתא או מהמסלולים ששולבו יחדיו לצרכי המימון של הנכס החדש, היא פשוט הלוואה נקודתית, לפתור בעיה זמנית.

הלוואת גישור לא כפופה להנחיות הפיקוח על הבנקים, ולכן ניתן עקרונית לקחת הלוואה שלא מוגבלת בשליש פריים.

על הסיכון שבהלוואת גישור תוכלו לקרוא – כאן.

טוב, נניח שהשגנו מימון ביניים – בהלוואת גישור. מכרנו את הדירה, החזרנו את מימון הביניים. אבל, עכשיו צריך לעשות סדר במשכנתאות. יש לנו משכנתא של 300 אלף שקל על הדירה הישנה, ואנחנו צריכים מימון של 400 אלף שקל נוספים, כאשר ערך הדירה החדשה – 2 מיליון שקל. איך עושים את זה?

הפתרון – גרירת משכנתא

גרירת משכנתא – מה זה?

גרירת משכנתא היא העברת המשכנתא הקיימת לנכס החדש. המשכנתא עוברת על כל התנאים שלה: המסלולים שנבחרו, הריביות, התקופה וכיוצא בזה. גם השעבוד עובר מהנכס החדש לישן.

גרירת משכנתא ברמה הטכנית/ תפעולית מול הבנק דומה באופן הביצוע שלה ללקיחת משכנתא רגילה. התהליך כולל הגשת בקשה ראשונית להלוואה, המצאת המסמכים הנדרשים, בחינת הבקשה על ידי הבנק וחתימה על הסכם משכנתא חדש מול הבנק. הבנקים מאפשרים לבצע גרירה של המשכנתא כנגד פיקדון המתנהל בהם או עתיד להיפתח בהם, וכן ניתן לבצע גרירה של המשכנתא כנגד ערבות בנקאית.

גרירת משכנתא לא תמיד כדאית! הגרירה כלכלית לכם בהנחה שתנאי השוק בתקופה בה לקחתם את המשכנתא המקורית (ריבית, מסלולים) עדיפה על התנאים היום. אחרת, עדיף לכם להחזיר את המשכנתא הקודמת ולקחת משכנתא חדשה על כל הסכום בתנאים טובים יותר. סוג של מיחזור משכנתא. ואז תהיה לכם פשוט משכנתא אחת גדולה שכוללת גם את המשכנתא המקורית וגם את המשכנתא הישנה.

מחזור משכנתא הוא בדיקה שאתם צריכים לעשות אחת לתקופה. זה יכול לחסוך כסף. כלומר, לא רק שאתם עוברים דירה (זו אכן הזדמנות טובה), אבל גם לאורך חיי המשכנתא, אחת לשנה שנתיים, כדאי לבדוק אם ניתן לחסוך – זה יכול להסתכם בהרבה כסף.

בכל מקרה, כאשר אתם מתכוונים לעבור דירה, אז בדיקת מיחזור משכנתא חשובה כדי לדעת אם לגרור את המשכנתא הקודמת, או למחזר. מיחזור יכול להיות כלכלי אם חלו שינויים משמעותיים בשוק או במצב האישי של הלווים: שינויים בהכנסה, שינוי משמעותי בריבית בשוק ועוד. במיחזור משכנתא מדובר על מצב שאתם לא מעבירים את המשכנתא הקיימת – היא הרי בתנאים פחות טובים, אלא בעצם ממחזרים אותה – מסלקים אותה ולוקחים משכנתא בתנאים טובים יותר.

את המדריך המפורט על גרירת משכנתא תוכלו למצוא – כאן.

מצב נוסף שאפשרי כאשר עוברים דירה הוא גרייס – דחייה.

גרייס / "דחייה" – מה זה?

נניח שקניתם דירה ועדיין לא מכרתם את הדירה הנוכחית, אבל לקחתם כבר את המשכנתא המלאה על הדירה החדשה, וכשתמכרו את הישנה, תחזירו את המשכנתא בה. למה לפעול כך? אול תנאי השוק טובים לקחת משכנתא ולא לחכות? אולי קיבלתם הצעה טובה במיוחד? אולי המשכנתא הישנה היא בכל מקרה לסגירה? ואולי מראש ידעתם שיש לכם רוכש שאוטוטו חותם, או אפילו כבר חתם, ויהיה לכם כסף להחזיר את המשכנתא הקודמת.

במצב כזה, אתם עלולים להימצא תקופה מסוימת, עם החזרי משכנתא גבוהים – של שתי משכנתאות (גם משכנתא של הדירה הישנה, וגם משכנתא של הדירה החדשה). יש פתרון – אתם יכולים לבקש דחייה בתשלומים/ גרייס. המשמעות הפרקטית – דוחים את התשלומים החודשיים במשכנתא החדשה עד שתמכרו את הדירה, או עד שתקבלו כסף מהרוכש, שיכסה את המשכנתא הראשונה.

עד כאן, המאפיינים היחודיים למשכנתא של משפרי דיור. אבל זה כמובן לא הכל – יש מאפיינים כוללים ביחס למשכנתא – כמה לקחת? מה ההחזר? באיזו ריבית לקחת – קבועה או משתנה? מה תמהיל המשכנתא? ועוד ועוד

תוכלו להרחיב במדריך המשכנתא שלנו (ממנו יש לינקים לכל המדריכים האחרים)

ותוכלו להיכנס לנתונים על ריבית המשכנתא – מומלץ מאוד, ככה תדעו מה הריבית שלכם ביחס לאחרים

מעודכן ל-10/2018

האפשרות לבקש ולקבל משכנתא באמצעים דיגיטאלים איננה המצאה חדשה. לישראל המשכנתא הזו הגיע מעט באיחור אבל כמו שאומרים – "טוב מאוחר מאשר לעולם לא". בעולם השיה הזו נפוצה כבר מספר שנים, כנראה בגלל שהתחרות בין הבנקים שם גדולה יותר והאפשרות להקבל אישור משכנתא באמצעים דיגיטאליים מגביר את התחרות עוד יותר. הרי אם אפשר לבצע את התהליך בתוך מספר דקות בלי לחכות לנציג טלפוני במקרה הטוב או לגשת לסניף בעצמנו, אפשר לקבל יותר הצעות וכך מקבל הלקוח כח רב יותר בתהליך ההתמחרות מול הבנקים על גובה הריבית ותנאי המשכנתא האחרים.

בארץ, כאמור, לא מדובר עדיין בתהליך מלא של קבלת משכנתא אלא בקבלת אישור עקרוני בלבד.

את המדריך המלא שלנו על המשכנתא תוכל לקרוא – כאן.

בנק לאומי מציע משכנתא דיגיטלית. מזרחי טפחות ובנק ירושלים כבר שם – בנק ירושלים השיק מסלול של משכנתא דיגיטלית במהלך 2017 . מזרחי טפחות התחיל בחודשים הראשונים של 2018 לאפשר ללקוחות למלא טופס בקשה למשכנתא בדיגיטל, ולקבל אישור עקרוני תוך יום עסקים אחד. המשך התהליך מתנהל מול בנקאי (בצא'ט או באופן טלפוני). כמו כן, אפשר להעביר את המסמכים דרך האפליקציה "טפחות עד הבית".

לאומי מציע רעיון דומה, אולי קצת יותר מוטה דיגיטל. הבנק מאפשר להגיש בקשה לאישור עקרוני, ותשובה נמסרת ללקוח בתוך יום עסקים אחד. האישור למשכנתא (אישור עקרוני בלבד) יישלח למבקשים ויכלול את גובה המשכנתא, שיעור הריבית המוצעים ואת גובה החזר החודשי. בשלב הבא, מעביר הלקוח מסמכים דרך הממשק הדיגיטלי, המחשב או הטלפון הנייד, ושליחה של ערבויות תיעשה באמצעות שליח. בחירת תמהיל המשכנתא ובחירת המסלולים נעשית אל מול נציגים טלפוניים. למבקשי המשכנתא ניתנת אפשרות לבחור מסלול באופן דיגיטלי לחלוטין ללא שיחה עם בנקאי מומחה. אפשרות זו אינה מומלצת.

בסיום התהליך ובהתאם להוראות בנק ישראל, נוטל המשכנתא יידרש להגיע לסניף לחתימה סופית על ההלוואה.

משכנתא דיגיטלית מוזילה את העלויות של הבנקים ובהתאמה להוזיל את הריביות. אלא שמשיחות עם הבנקים עולה כי הוזלה לא על הפרק, ולא נראה שלפחות בטווח הקרוב יהיה קש בין התהליך הדיגיטלי לעלות המוצר.

בחירת המשכנתא – איך בוחרים מסלולי משכנתא ? ומה ההבדל בינהם?

מעודכן ל-09/2019

תל-אופן לא לבד. מיזם האופניים הירוקות בת"א, זוכה לתחרות מצד שתי חברות סיניות – אופו ומובייק. החברות האלו מציעות מודל אופניים שיתופי ולא רק בת"א, אלא גם בערים נוספות לרבות רמת גן, וגם באזורים נוספים בארץ. אופו יצאה חודשים ספורים אחרי שנכנסה, והשאירה את המגרש לתל אופן ולמובייק, כשמובייק מצליחה לגדול באופן שוטף, ותל אופן נחלשת.

עם זאת, לצרכן הישראלי, יש שפע של אפשרויות. מעבר לרכבים שיתופיים (קאר2 גו, אוטו תל ועוד), יש את הקורקינטים החשמליים (הרחבה על הקורקינטים והמחירים)

אופניים שיתופיים – כל מה שצריך לדעת

על כל פנים, מובייק התחילה ב-2,500 זוגות אופניים שהופעלו בקרית ביאליק, קרית מוצקין, אוניברסיטת תל אביב, רחובות, עמק הירדן וראשון לציון. תל אופן הוותיקה (כבר 7 שנים) מפעילה 2,100 זוגות אופניים, הרוב הגדול בתל אביב. תוך שנה למובייק יש כבר כמה אלפים טובים של זוגות אופניים במרכז, במיוחד בתל אביב.

תל אביב היא עיר לאופניים – במקומות רבים יש מסלולים נוחים, ובהינתן שמדובר על כלי תחבורה זול ונוח, מדובר בהצלחה עבור הרוכבים, אבל לא עבור החברה המפעילה שעד היום לא ידעה לעשות כסף בפרויקט. עם זאת, יש עדיין מקומות שאופניים לא יכולים לרכב כמו שצריך, יש בעיות בטיחות, ויש פגיעה בשבילים המיועדים להולכי רגל.

היתרונות באופניים הם ברורים – אופניים לא מזהמים, חוסכים פקקים, אין צורך לשבור את הראש ולחפש חנייה. אבל, מה שטוב לתל אביב, לא טוב לשאר הערים. בשאר המקומות, אין שבילים לאופניים, אין תשתיות מספקות, והדבר יוצר בעיה בטיחותית גדולה.

מעבר לכך, האופניים השיתופיים הפכו לפופולאריים מאוד – כיום יש בעולם מעל 20 מיליון אופניים כאלו בעוד שלפני 4 שנים היו 800 אלף בלבד. הבעיה – הרוכבים משליכים את האופניים בצדי המדרכה, ליד תחנות רכבת, ונוצר עומד גדול של אופניים, שמפריע לתנועה.

יש ערים בעולם – אמסטרדם וסן פרנסיסקו שהחליטו לאסור שימוש באופניים שיתופיים בתוך הערים בגלל הבעיה הזו.

בארץ זה עוד רחוק. אופו ומובייק מתחילות כאן יחסית בקטן, ועדיין – כבר מתחילים להישמע טענות מקרב התושבים.

בעיה אחרת קשורה לשיתוף פעולה בין החברות לעיריות. העירייה אמורה לספק את התשתית המתאימה למערך האופניים. זה כדאי לה – זה משחרר תנועה, זה מקל על העומס בכבישים, פותר בעיות חניה. זה יכול לעזור מאוד לתושבים. אבל, צריך להיות שיתוף פעולה בין העיריות לבין חברות שיתופי האופניים – בארץ זה עדיין לא קורה.

הטכנולוגיה עושה את ההבדל

מה שמדהים בסיפור של האופניים האלו הוא הטכנולוגיה. הטכנולוגיה מאפשרת לאתר את האופניים באמצעות אפליקציה, לשחרר את הנעילה, ובעת ההגעה, ניתן לנעול אותם בכל מקום ולהשאיר אותן לרוכב הבא. זה הפך לידידותי, קל ונוח. אגב, גם לעיריות זה נוח וזול יותר – עיריית תל אביב מממנת חלק מהעלויות השוטפות של תל אופן (בגין תחנות העגינה) בסכום של קרוב ל-3 מיליון שקל בשנה. מנגד, אופניים שיתופיים לא צריך לתחזק במקומות מיוחדים.

חיסרון לקוטן

הבעיה הגדולה במיזמים הקיימים היא כמות קטנה יחסית שדל אופניים. נניח שלקחתם אופניים נסעתם לפגישה. השארתם את האופניים בצד, ועכשיו אתם רוצים לחזור הביתה. אופס, אין אופניים. מישהו לקח אותם. לא נורא, פותחים את האפליקציה, מחפשים אופניים בסביבה, אבל אין – כמות קטנה של אופניים, עלולה לגרום לכך שלא תמיד תוכלו למצוא מענה בקרבת מקום – בעיה. הבעיה הזו חריפה במיוחד בשעות העומס.

כמה זה עולה?

בתל אופן השימוש מותר רק לבעלי מינוי (שנתי, חודשי, תלת־יומי או יומי). השכרה יומית באמצע השבוע עולה 17 שקל (23 שקל בסוף השבוע ובחגים). בשאר השירותים – אופו ומובייק, אין צורך במנוי. אפשר לשכור אופניים לזמן קצר תמורת שקלים בודדים.

האפליקציה של מובייק טובה. לתל אופן אין אפליקציה. בעיה נוספת שמתרחשת היא שלפעמים האופניים לא נמצאים על המפה, למרות שזה מה שמציגה האפליקציה. איך זה קורה? אנשים מחביאים את האופניים, כך שלא ניתן להגיע אליהם. הם עושים זאת, כדי שיוכלו לחזור איתם/ לנסוע איתם.

האופניים של מובייק שוקלים 22 קילו. במובייק אין הילוכים וזה יכול להיות חיסרון במקומות של עליות.

חברה נוספת שנכנסה לתחום – ישראבייק /פועלת בנתניה ומפעילה 500 זוגות אופניים. ישראבייק פועלת כמו החברות הסיניות במודל של אפליקציה שמזהה היכן יש אופניים, רק שבמקום "לזרוק" אותם בכל מקום, יש מקומות ייעודיים ברחבי העיר (תחנות עגינה קטנות). רק במקומות האלו אפשר להשאיר את האופניים (ולנעול דרך האפליקציה).

המחיר של ישראבייק – 3.5 שקל לחצי שעה, דומה למחיר של אופו ומובייק.

ההסתדרות וקרן הפנסיה הגדולה בשוק – מנורה מבטחים פנסיה וגמל, פותחים מסלול מיוחד לבעלי שכר נמוך בדמי ניהול נמוכים יחסית של 0.25% מהצבירה ו-3% מההפקדות. זה עדיין לא נמוך כמו קרנות הפנסיה ברירת מחדל – אבל זה בהחלט נמוך מהממוצע. בפועל, בחצית מדמי הניהול המקסימליים המותרים לגבייה

לדברי ההסתדרות ייהנו מהשיתוף פעולה 40 אלף איש באופן מיידי. מדובר בעובדים שהם מקבלי שכר מינימום ומבוטחים כבר במבטחים החדשה. בהסתדרות הדגישו כי בכוונתם להרחיב את המדיניות של הפחתת דמי ניהול למקבלי שכר מינימום גם למוצרים נוספים.

אז נכון שקרן פנסיה ברירת מחדל מספקת דמי ניהול נמוכים יותר, אבל לגישת ההסתדרות – עובדים לא יעברו, ואולי טוב להם בקרן הזו. כל מה שצריך זה להוריד את דמי הניהול בקרן הזו.

בהסתדרות סבורים שגם קרנות אחרות יילכו בעבקות מנורה מבטחים. כיום דמי הניהול הממוצעים בקרן הפנסיה מבטחים החדשה, לחוסכים פעילים, עומדת על 0.18% מהצבירה ו-2.35% מההפקדות השוטפות, אז האם זה כל מה שיכלה ההסתדרות להשיג לבעלי שכר המינימום? הם משיגים לעובדים בחברות הגדולות עם הוועדים החזקים, דמי ניהול ברצפה, ולעובדי שכר מינימום דמי ניהול של 0.25% שהם מעל הממוצע בקרן.

לאחרונה, הודיעו שר האוצר ורשות שוק ההון כי הם מפרסמים את המכרז השני לבחירת קרנות הפנסיה ברירת מחדל לכלל הציבור. במכרז הראשון, זכו קרנות הפנסיה של מיטב דש והלמן אלדובי, שהציעו קרוב לאפס דמי ניהול – "לאחר שהצטרפו מעל 100,000 חוסכים, לשתי קרנות הפנסיה ברירת מחדל שכבר פועלות", אמרו אז באוצר וברשות שוק ההון, " המכרז החדש ייצא לדרך בעוד מספר חודשים, כשהקרנות ברירת מחדל החדשות יפעלו החל מנובמבר 2018".

במכרז השני, דמי הניהול המינימליים יהיו 0.1% מהצבירה ו-1.5% מההפקדות השוטפות

שתי הקרנות שזכו במכרז הראשון לבחירת קרנות הפנסיה ברירת מחדל – מיטב דש והלמן אלדובי – זכו לאחר שהתחייבו לגבות דמי ניהול של 1.31% מההפקדות השוטפות ושל 0.01% מהצבירה, ושל 1.49% מההפקדות השוטפות ו-0.001% מהצבירה, בהתאמה. דמי הניהול המקסימליים המותרים על פי חוק הם 6% מההפקדות השוטפות ו-0.5% מהצבירה.

כך או אחרת, ההסכם בין ההסתדרות למנורה מבטחים הוא תקדימי ועשוי לשפר ולהרחיב את התחרות בשוק, אם כי, דמי הניהול אינם מדהימים – "ההסכם התקדימי, ראשון מסוגו בענף הפנסיה והביטוח, נועד לפתור כשל שוק באשר לעובדים מוחלשים אשר משלמים דמי ניהול גבוהים בפנסיה ולא נהנים ממגמת ההפחתה בגובה דמי הניהול הקיימת בשוק. ההסכם מתמקד באלו שלא נמנים על מקומות עבודה מחוזקים, או סקטורים שזוכים להגנת ההסתדרות. בשנים האחרונות ישנה מגמת הוזלה בדמי הניהול בשוק הפנסיה החדשה המקיפה, שלא כל העמיתים נהנים ממנה – עתה נראה כי בשורת ההוזלה תגיע לרבים".

קרן פנסיה ברירית מחדל – כמה דמי ניהול חוסכים – מחשבון