מעודכן ל-08/2022

הביקורת על הבנקים שלא גלגלו את העלאות הריבית במשק לפיקדונות שלהם, חלחלה גם לבנק מזרחי טפחות, והוא מעדכן את הריביות בפיקדון תפוז.

פיקדון תפוז הוא פיקדון שקלי שמאפשר לקבל ריבית טובה יחסית לטווח ארוך, עם אפשרות לפדות את הפיקדון לאורך התקופה, ללא קנס.

אבל מי שמממש את הפיקדון בתוך התקופה – עד ארבע שנים, יקבל כמובן ריבית נמוכה מאשר מי שנשאר עד הסוף. ככל שמחכים יותר זמן בפיקדון, כך הריבית הולכת ועולה.

היתרון של תפוז הוא בנזילות. ניתן לפרוע את הפיקדון או חלק ממנו בהודעה של 35 ימים מראש. עם זאת, חשוב להבהיר – זו לא נזילות מיידית. זה לא מהיום למחר. אתם מקבלים את הכסף רק אחרי 35 ימים.

עד כה נתן מזרחי ריבית של 1.2% בתום תקופת הפיקדון – ארבע שנים, וכעת הוא מעלה אותה בהדרגה אותה לפי המדרגות הבאות:

מי שימשוך את הכסף בתום חצי שנה עד שנה – יקבל ריבית של 2%.

מי שימשוך את הכסף בתום שנה עד שנה וחצי- יקבל ריבית של 2.6%.

מעל שנה וחצי הריבית תעמוד על 3%.

בסוף התקופה – ארבע שנים – הריבית תעמוד על 3.2%.

חשוב להדגיש כי על פי תנאי הפיקדון, אפשר להתחיל לחסוך בכל סכום, והחיסכון הוא עד ארבע שנים, אבל ניתן למשוך בכל עת בהתראה מראש של 35 ימים (ימים קלנדריים, לא ימי עסקים).

הפיקדון עשוי להתאים לאנשים שיש להם כסף בצד והם לא יודעים מתי הם יצטרכו אותו – אם הם לא אמורים להזדקק לכסף לתקופה של שנים, אזי בפיקדון הזה הם מקבלים תשואה טובה יחסית ומובטחת. אם הם יצטרכו את הכסף אחרי תקופה קצרה, אז הם יכולים להנזיל את הכסף מהר יחסית, ולקבל תשואה (פחות טובה מאשר בטווח של כמה שנים), וביטחון. (מדריך לפיקדון – ראו כאן)

פיקדון הוא ההשקעה הסולידית ביותר שקיימת בשווקים הפיננסיים. מי שרוצה לשמור על הכסף עדיף שיתרחק ממניות ומאג"ח. יש גם פיקדונות אחרים שיכולים להתאים – לדוגמה פיקדונות של בנק ירושלים עם ריביות טובות לטווח קצר וגם לטווח ארוך (פיקדונות שקליים – איפה תקבלו את הריבית הגבוהה ביותר בהפקדה של עד מיליון שקל?).

למעשה, למי שמעוניין בפיקדון לטווח ארוך, אבל אינו משוכנע שהוא לא יצטרך את הכסף תוך כדי התקופה, תפוז הוא פיקדון מעניין. רוב הפיקדונות לטווח ארוך אינם נזילים כמו הפיקדון הזה. עם זאת, מי שמוכן לסגור את הכסף לטווח ארוך ולא מחפש נזילות, יקבל תשואה גבוהה יותר בפיקדונות אחרים. בתחתית העמוד תוכלו להשאיר פרטים ונציגי הבנקים יחזרו אליכם עם הצעות אטרקטיביות.

תפוז או ליצ'י?

עכשיו למבחן שלנו. בנק מזרחי טפחות ובנק ירושלים הם בין הבנקים שמספקים את הריביות הטובות ביותר – כאן תוכלו לקבל מידע על פיקדון ארץ של בנק ירושלים. אך לפני השוואת הריביות, השאלה היא במה אתם מעוניינים – חיסכון לטווח קצר או חיסכון לטווח ארוך? בהינתן שאתם מעוניינים בחיסכון לטווח ארוך, אז ברור שכדאי לכם לסגור את הכסף, ואז תקבלו ריבית גבוהה יותר מאשר בפיקדון שמאפשר נזילות – אלו הם כללי המשחק – אם אתם מוותרים על נזילות, הבנק יכול לספק לכם ריבית טובה יותר (כי מבחינתו יש ביטחון שהכסף הזה ישמש אותו לתקופה ממושכת).

אם אתם מראש מעדיפים ויכולים לחסוך לטווח של שנים, לכו על פיקדון ליצ'י ( אבל קודם – תבדקו אפשרויות נוספות). פיקדון ליצ'י מאפשר חיסכון לשש שנים עם יציאה אחרי שלוש שנים ובכל שנה (פעם בשנה). אם החלטתם לחסוך לשלוש שנים, הריבית היא 1.5% – יותר מתפוז שחוסכים בו לארבע שנים ומקבלים 1.3%, אבל ללא זכות להנזיל את הכסף.

אגב, בפיקדון ליצ'י, אם תמשיכו לחסוך לשנה, הריבית שתקבלו על השנה הרביעית היא 1.65%, על השנה החמישית – 1.85% ועל השנה השישית – 2%.

אלו כבר תשואות נאות בהחלט, ושוב – השאלה היא אם אתם מעוניינים לקבל אפשרות לפדות את הפיקדון בטווח ההשקעה.

מה זה דמי כיס? וכמה לבקש מההורים שלי?

טוב, זה שוב אני – אביתר, אחרי שדיברנו על כסף, ומאיפה מגיע הכסף, ולמה הוא משמש, וגם למה חשוב לא לבזבז סתם (מה זה כסף?), אני רוצה לשאול אתכם אם כדאי לבקש מההורים שלי דמי כיס.

היום אני לא מקבל דמי כיס, וכשאני צריך משהו אני מבקש ואז זה תלוי אם אבא ואמר מרשים; אני נודניק, אז הרבה פעמים אני מצליח לשכנע אותם, גם כי אין להם כוח להתווכח איתי. אבל הרבה פעמים אני לא מצליח לקבל, ובכלל – זה לא נעים להתווכח איתם כל יום.

חברים שלי מקבלים דמי כיס קבועים בשבוע, ואז הם בעצמם קובעים את הקניות שלהם, הם יודעים בכמה לקנות ומה לקנות. אז חשבתי שגם לי זה יכול להיות כדאי.

אבא שלי יאהב את זה , הוא יגיד לי – "יופי, ככה תוכל להחליט לבד על הכסף שלך – יש לך הכנסות מדמי כיס, ותדע שאתה לא יכול להוציא יותר", ואמא שלי בטח תגיד – "רק תדע שאי אפשר לבקש יותר, אתה אחראי על הכסף הזה, וזה אמור להספיק לך".

אבל כמה לבקש? חשבתי לבקש 50 שקל לשבוע, שזה יוצא 7 שקל ליום – זה לא נראה לי מספיק, אם אני הולך עם חברים למקדונלדס' פעם בשבוע זה כבר 50 שקל. אז אולי אבקש 100 שקל בשבוע? זה כבר נשמע הרבה. אבל לא בטוח שזה יספיק לי – אני אוהב את הנאגטסים של מקדונלדס'. אז תעזרו לי – תמלאו למטה כמה דמי כיס אתם מקבלים, וככה אני אדע כמה לבקש מההורים שלי,

תודה

יש מצבים ומסתבר שלא מעטים ששילמתם בכרטיס אשראי/ הוראת קבע והשירות הסתיים (מסיבות שונות), ובכל זאת מחייבים אתכם. ובכן – כמובן שאתם יכולים וצריכים לתבוע את כספכם חזרה, ומסתבר שעל פי תקנה של משרד הכלכה, המיושמת דרך הרשות להגנת הצרכן, מגיע לכם על כל חיוב כזה 16 שקלים – קנס לחברה המפרה את הדין. זה קנס קטן, ולא מרתיע, היה צריך להגדיר סכום כפול פי כמה, ובכל זאת גם זה משהו.

באתר הרשות להגנת הצרכן מודגמת הבעיה דרך שאלה של צרכנית ותשובה – של אנשי הרשות להגנת הצרכן

- במשך 30 חודשים גבו ממני באמצעות כרטיס האשראי תשלומים עבור שירות שלא ביקשתי. פניתי שוב ושוב לחברה ורק לאחר שעירבתי בטיפול משרד עו"ד, החברה החזירה לי את הסכומים שגבתה וכן החזירה 16 ₪. האם החברה מחויבת לפי החוק להחזיר 16 ₪ פעם אחת או 16 ₪ כפול 30?

אנחנו מבחינים בין גבית יתר לבין גביה ללא הסכמה.

סעיף 13ד1 מדבר אך ורק על גבית יתר קרי, מקום בו קיימת עסקה מתמשכת שאינה מוכחשת על ידי הצרכן, אולם לפתע מגלה הצרכן כי בחיוב החודשי נעשתה גבית יתר קרי, גבו ממנו 105 ₪ במקום 100 ₪ כפי שסוכם בחוזה. זה המצב העובדתי שביסוד סעיף 14ד1 לחוק.

בשאלה לעיל מדובר באספקה של שירות שכלל לא ניתן בהסכמה, כלומר העוסק סיפק שירות לצרכן ללא ידיעתו וללא הסכמתו. זה נופל מבחינתנו להוראות סעיף 3ב(8) לחוק ומהווה הפעלת השפעה בלתי הוגנת על הצרכן.

מבחינה עקרונית המחוקק התכוון להעניק 16 ₪ לצרכן בכל מקרה בו הוא טוען לגביית יתר שנמצאה מוצדקת. המחוקק אינו קובע כי תשלום זה הוא פר חודש שבו נגבה תשלום יתר, אלא תשלום אחד. הרציונל היה שתהיה תוספת עבור החזר הוצאות הצרכן בגין הפניה לעוסק לצורך בירור פנייתו ובלבד שפנייתו נמצאה מוצדקת.

המקרה הנדון אינו בגדר גביית יתר במשמעות של חוק הגנת הצרכן (למרות שברור הוא כי על העוסק להשיב לצרכן את כל הכסף שנגבה בגין אספקת שירות ללא הסכמה), בכל אופן על פי לשון החוק החובה לשלם 16 ₪ היא מקום בו העוסק מצא כי גבה מהצרכן סכום עודף והתשלום הוא בגין הוצאות שנגרמו לצרכן בגין פנייתו.

מנפלאות הלמ"ס: מחירי הדירות בת"א ירדו, אבל המחיר הממוצע עלה

מחירי הדירות (לפי מספר חדרים) בת"א ירדו, אז איך זה שהמחיר הממוצע עלה? מה זה אומר על הנתונים של הלמ"ס? ולמה כחלון משתמש בלוחמה פסיכולוגית

בשבוע שעבר הפכתי להיות שק החבטות של הטוקבקיסטים – טענתי שמחירי הדירות לא ירדו כפי שהלמ"ס הציג במדד מחירי הדירות; ו"האשמתי" את כחלון שתוכנית מחיר למשתכן עוזרת אמנם להוריד מחירים, אבל… בנהריה ובקרית מוצקין כשבאזורי הביקוש לא קורה הרבה – בתל אביב אין דירה אחת של מחיר למשתכן. טענתי שהנתונים של הלמ"ס לא מקצועיים ולא נכונים, אבל לא מפתיעים – נתונים שגויים זה חלק משגרת העבודה בלמ"ס.

הלמ"ס לא נשאר חייב, תקף אישית וגם מקצועית, הגן על מדד מחירי הדירות, והלהיב את העדר המשולהב שרצה לתלות אותי בכיכר העיר באשמה שאני משת"פ של קבלנים.

אל תדאגו – אני חי ובועט, קצת פגוע, קצת משועשע, ובעיקר מבין שנגעתי בקודש הקודשים של עמישראל – מחירי הדירות. ציבור ענק זועק – "אנחנו רוצים דירה במחיר שפוי" ומקבל כל סימן של ירידת מחירים באהבה עיוורת, ואם הסימן מגיע מגוף ממלכתי ומקצועי כמו הלמ"ס, אז נא לא להתחכם – "אומרים לך שהמחירים יורדים, אז מה אתה מתווכח".

גם אני "עמישראל" גם אני רוצה בירידה במחירי הדירות, רק שאני לא סובל מאהבה עיוורת – מדד מחירי הדירות של הלמ"ס לא רציני, והמלחמה של כחלון במחירי הדירות רחוקה מלהיות אידיאלית, וגם עולה לנו ביוקר. אז אני מקווה שבסוף הטור תבינו שאני משת"פ של הזוגות הצעירים יותר מאשר של הקבלנים, ואתחיל בנתוני הלמ"ס. רק בינתיים – פרסום מדד חודש מאי מראה ששוב נתוני הלמ"ס לר רציניים – מעבר לתיקונים משמעותיים של נתוני עבר, מדד מחירי הדירות החדשות עלה ב-1.6% – אל תקחו אותם ברצינות , לא כשיש עליות במדד ולא כשיש ירידות במדד (הרחבה כאן )

מחיר למשתכן – משפיע או לא משפיע על המדד?

מדד מחירי הדירות שפרסמה הלמ"ס, ירד בחצי שנה ב-2.7%. אבל החברים במשרד האוצר טוענים שדירות מחיר למשתכן זולות ב-20% מדירות "רגילות", וכמו כן בלמ"ס טוענים שהדירות במחיר למשתכן מהוות קרוב ל-30% מהיקף העסקאות. מכאן, גזרתי השפעה של 6% במחירי הדירות כתוצאה ישירה של מחיר למשתכן וזה לפי מדד העסקאות.

ההשפעה הזו היתה אמורה לתפיסתי לחלחל באופן חלקי למדד מחירי הדירות, אבל זה לא כך – בלמ"ס עורכים את המדד לפי מלאי הדירות הקיימות במשק ולא לפי היקף עסקאות. כלומר, גם אם אני צודק בהערכה שמחירי הדירות במחיר למשתכן השפיעו ב-6% על מחירי הדירות בכלל, הרי שזה מעניין את הסבתא. זה נתון שמבוסס על היקף העסקאות ולא על מלאי הדירות הקיימות – פשוט אין עדיין מלאי דירות משמעותי של מחיר למשתכן. לכן זה לא מתבטא במדד. טעות שלי – אז מה אם מדד הדירות החדשות הוא לפי עסקאות . המדד הכללי לא – ככה פשוט נקבע.

אבל, זה לא משפיע על התמונה המלאה – מחיר למשתכן משפיע על המדד. כל הדירות הסמוכות לפרויקטים של מחיר למשתכן – בנהריה, בקרית מוצקין, בראש העין, בנתניה ועוד עשרות מקומות – הם חלק מהמדד, והם משפיעים וכנראה הרבה. המחירים בפרויקטים הסמוכים (תלוי בהצפה של מחיר למשתכן) ירדו – מה ההשפעה שלהם על המדד? לא ידוע. האם זו ירידה אמיתית? ירידה שתחזיק? לא בטוח. זו ירידה שנובעת מריקושטים של מחיר למשתכן, אי אפשר לבנות על זה לטווח בינוני וארוך. התוכנית על השפעתה וגודלה היא אירוע חד פעמי, אירוע שיכול להתמשך, אבל יש לו סוף, וכשהסוף יגיע, מה אז? מעבר לכך שישפטו אותה במבחן העלות מול התועלת, ויגלו שהעלות גדולה ממה שמספרים לנו, קיים חשש שהמחירים יחזרו לעלות.

מחיר למשתכן – מה יקרה ביום שאחרי?

אחרי שתעבור הסערה של מחיר למשתכן, וזה יכול להיות לא רחוק מאוד, אנחנו עשויים להיות במצב שבו אנשים רבים שציפו לירידה משמעותית במחירי הדירות וחיכו עם רכישת דירה, יגלו שזה לא מגיע, ואז הם יחזרו לשוק הדירות ויניעו את העליות. בינתיים יש חריקות במחיר למשתכן – השבוע נכשלו שני פרויקטים (טבריה ונתניה) ובכלל בחודש האחרון היו כמה כישלונות מהדהדים. הרוכשים מבינים שחלק גדול מהדירות שנרכשו בפרויקטים הם דירות "נחותות", וגם ה"מיני משקיעים" בתוכנית מחיר למשתכן, מבינים (בחלקם) שהעסקאות שעשו נראו טוב על האקסל, ופחות בשטח.

תל אביב – נתונים מגוחכים של הלמ"ס

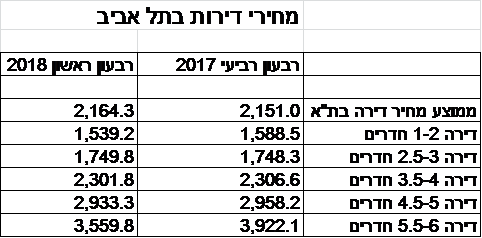

אז אני מערער על נתוני מחירי הדירות, ויחד עם זאת – מייחל לירידה אמיתית. בינתיים ממש מוקדם לשמוח. זאת ועוד – כשיורדים לרזולציה של מדד מחירי הדירות, נתקלים בנתונים מביכים שמהווים את התשתית של מדד מחירי הדירות, והנה המחשה ממחירי הדירות בתל אביב (ראו טבלה).

מחיר דירה ממוצעת של 5.5-6 חדרים בתל אביב ירד, על פי הלמ"ס, ברבעון הראשון של 2018 ל-3.56 מיליון שקל, ממחיר של 3.922 מיליון שקל ברבעון הקודם (רבעון אחרון של 2017). זה קשקוש, חבל אפילו לבזבז מילים. ברבעון השלישי המחיר של דירה כזו היה 4.32 מיליון שקל – עוד קשקוש, כן בטח , ירידה של 20% בחצי שנה. בקיצור, לא רציני, עדיף שמידע כזה לא יוצג.

ועוד להיט – מחירי הדירות ירדו מרבעון אחרון של 2017 לרבעון ראשון של 2018 – מחדר בודד ועד 6 חדרים (כמעט באופן גורף) אנא הציצו בטבלה. אבל במדע הסטטיסטיקה (כאמור – יש שקר, יש שקר ארור ויש סטטיסטיקה) יש מצב שלמרות שהדירות ירדו (הקבוצות לפי גודל חדרים), בסה"כ (אתם יושבים?) – מחיר הדירה הממוצע עלה! נו באמת, I rest my case, מקווה שהפעם זה ברור יותר – הדטה לא רציני (מעבר לדיליי בנתונים, מעבר לטעויות, מעבר לארעיות שבנתונים), העיבוד לא רציני, התוצר לא רציני. ככה לא בונים מדד.

רגע, רק שתבינו – סטטיסטית זה אפשרי, זו לא טעות של הלמ"ס, זו טעות שלנו שאנחנו מסתמכים על הנתונים האלו, נתונים שלא ניתן להבין מהם בשורה התחתונה מה קרה בתל אביב – מחירים ירדו או עלו? ואני מכין תרופה למכה – בלמ"ס יגידו אז תשאל אותנו? נו באמת, מה יש פה לשאול ולמה לשאול? האם רמי יוסף מרעננה יכול לפנות אליכם אם הוא לא מבין משהו במדד? האם טענו לו? הכל אמור להיות ציבורי – ואני נשען על המידע הציבורי שלכם. יש בעיות, יש דברים לא ברורים, תשקיעו ותסבירו. לא רק כשפונים אליכם מהעיתון.

ולסיום עניין המדדים – אתם יודעים כמה מדדים שקשורים לתחום הדיור, הלמ"ס מפרסמת? יש את מדד מחירי הדירות, יש את מדד מחירי הדירות החדשות, יש את מדד מחירי הדיור, את מדד שירותי הדירות בבעלות דיירים ואת מדד שכר הדירה, ולקינוח את המדד החשוב – מדד תשומות הבנייה. כל מדד מבטא משהו שהוא לא בהכרח מובן מהכותרת שלו – הידעתם למשל שמדד שירותי דיור בבעלות דיירים הוא בכלל מדד שמבטא שינויים בשכר דירה של שוכרים שמחדשים את החוזה, ומדד מחירי הדיור הוא מדד שמבטא את השינוי בעלויות הכוללות של החזקת הדירה?

וממש ממש לסיום החלק הארוך של הלמ"ס – כל המדדים האלו מתפרסמים ב-15 בחודש, אבל האתר של הלמ"ס לא עומד בעומס דווקא כשצריך אותו. כבר שנים שבזמן פרסום המדד, אין אתר ללמ"ס במשך שעה- שעתיים. בושה, חוצפה – תבחרו אתם.

כחלון נגד האינטרסנטים – באמת?

התוכנית של כחלון – אמיצה ככל שתהיה, היא כאמור סוג של טיפול זמני, טיפול אפילו ממוקד, אבל לא טיפול שורש שיכול לשנות סדרי עולם. הדרך הנוכחית למלחמה במחירי הדירות – תוכנית הדגל של מחיר למשתכן עולה לנו הרבה כסף (הרבה יותר ממה שמספרים לכם באוצר – על זה בפעם אחרת) והיא סוג של אירוע חיצוני, חד פעמי – אירוע שלא צריך להילקח בחשבון לאורך זמן.

מחיר למשתכן גורמת בנקודת זמן הנוכחית לשלושה תהליכים – ירידה במחירי הדירות החדשות (וכבר מספרים) שכן דירות מחיר למשתכן הן חלק מהדירות החדשות; ירידה במחירי הדירות הסמוכות (מסכנים החברים בנהריה, קרית מוצקין, ראש העין ועוד…), וירידה כוללת בביקושים – רבבות משפחות זכו במחיר למשתכן ומחכות להגרלות ועשרות אלפים נוספות מחכה שכחלון יוריד את המחירים באופן גורף. הירידה בביקושים עשויה להוביל לירידה במחירי הדירות – אבל, כל מה שאתם רואים עכשיו וגם מה שתראו בחודשים הבאים, זה חצי בלוף.

לחברים בממשלה יש באמת יכולת להשפיע על מחירי הדירות – הם יכולים להפשיר קרקעות בהיקף ענק, הם יכולים לבטל מיסים, הם יכולים להביא לכאן חברות זרות ויעילות, הם יכולים להביא לכאן פועלים; להאיץ עוד יותר את הפרויקטים של פינוי בינוי ותמ"א 38 (וזה כן יכול להוריד מחירים לאורך זמן), והם יכולים לטעון מול המיקרופונים שהם עושים הכל, ולא לעשות הכל – וזה מה שקורה עכשיו.

המשחק עכשיו הוא פוליטי לחלוטין. זה כבר ממש לא כלכלה, ולא עניין של מחירי דירות. זה עניין של תדמית. מה הציבור חושב? כחלון שם את עתידו הפוליטי על התוכנית, והוא יעשה הכל כדי שהתדמית תהיה טובה. הוא באמת רוצה להוריד את מחירי הדירות – רואים לו את זה בעיניים. אבל, התוצאות עד עכשיו הם רחוקות מלהשביע רצון – 123 אלף איש נרשמו לתוכנית מחיר למשתכן, 53 אלף איש דירות בתהליכים שונים, וכ-45 אלף איש זכו, מתוכם מעטים קיבלו דירה, הרוב יקבלו אותה כנראה עוד שלוש שנים במקרה הטוב.

מה יהיה עוד שנתיים – נניח שבמחיר למשתכן יהיו 200-250 אלף זכאים, ונניח (וזה אופטימי) שיהיו 100 אלף זכאים שזכו בדירה. נו, אז מה? אנחנו מדברים על שוק שצריך מדי שנה 60 אלף דירות לפחות, אנחנו בשוק שיש בו משפרי דירות (כמה רבבות טובות בשנה). אז מחיר למשתכן עם כל הבעיות שלה (דירות במקרים מסוימים נחותות יותר, דירות של מיני משקיעים, עלות רכישה גבוה מהמתוכנן בעיקר בגלל מדד תשומות הבנייה, בניינים שלמים של דירות להשכרה ועוד) תפתור ל-100 אלף במצטבר את בעיית הדיור, כלומר ממוצע גס של 25 אלף דירות בשנה. זה המון, זה מרשים, אבל זה יכול לעזור לשוק לתקופה מוגבלת. דווקא העודף ביטחון של שר האוצר, והמלחמה הנחושה שלו בכל האינטרסנטים (לגישתו) מספקת לחלק גדול מהציבור ביטחון שהמחירים יירדו, וכגודל הציפיה כך גודל האכזבה.

אגב, כשבחברה ציבורית יש אירוע חד פעמי (אפילו מתמשך) היא מנטרלת אותו בדוחות הכספיים שלה, הוא מחוץ למשחק. מחיר למשתכן על כל השלכותיו הוא אירוע חד פעמי מתמשך, אין לו מקום להיות בתוך הנתונים השוטפים והתפעוליים של האוצר ושל הלמ"ס. אלא בנפרד, מה גם שמדובר במוצר אחר – בדירה אחרת.

אבל אני לא מתיימר להיות נביא – המחירים לא באמת ירדו משמעותית ובאופן נחרץ, בעבר, אבל לגבי העתיד – הכל אפשרי. מר כחלון משתמש טוב בפסיכולוגית המונים, וזה כלי רציני מאוד להפחתת מחירים. אז בינתיים אחרי עליות של מאות אחוזים, לא כדאי להתרגש מירידה במדד של כמה אחוזים, מה גם שהיא מגובה בנתונים בעיתיים. אבל לגבי העתיד – הכל פתוח. רק שבסוף הכלכלה מנצחת. הפסיכולוגיה משפיעה, הפסיכולוגיה חשובה, אבל בסוף זה עקומת היצע מול עקומת ביקוש – כן, זו הכלכלה, טמבל.

הערת שוליים – לפני כשנתיים אמרו באוצר – "נפלאות הלמ"ס נשגבות מבינתנו" בתגובה לעדכון באומדן הצמיחה לרבעון הראשון של שנת 2016. מאז היו הרבה טענות וטיעונים נגד מדידת הלמ"ס גם בשיעור הצמיחה, גם במדד המחירים לצרכן וגם במדד מחירי הדירות. ועדיין – הנתונים כאמור לעיל נראים לא הגיוניים בשטח. אולי סטטיסטית הם נכונים אבל צריך לחבר אותם לשטח. אחרי הכל, הנתונים האלו אמורים לעזור לאנשים בשטח לקבל החלטות.

כיטוב פארמה, הנסחרת בנאסד"ק ובת"א, קיבלה אישור שיווק מה-FDA עבור תרופת הדגל קונסנסי (Consensi™).

Consensi™ הינו השם המסחרי של תרופת הקומבינציה שפיתחה כיטוב פארמה, KIT-302, אשר מיועדת לטיפול משולב בכאב שמקורו בדלקת פרקים ניוונית וכן בלחץ דם גבוה, תופעת לוואי הנובעת מהשימוש במשככי כאבים נוגדי דלקת לא סטרואידיים (משפחת תרופות ה-NSAID). Consensi™ הינה תרופת קומבינציה המורכבת משתי תרופות מאושרות לשימוש על ידי ה-FDA, Celebrex® שהינה תרופה נוגדת דלקת לא סטרואידית לטיפול בכאב ו- Norvasc®לטיפול ביתר לחץ דם. התרופה, שהינה מוגנת בפטנטים בארה"ב, אושרה לשימוש בשלושה מינונים שונים, בדומה למינונים המאושרים כיום בתרופה הקיימת לטיפול ביתר לחץ גם (2.5, 5 ו-10 מ"ג) בשילוב עם מינון קבוע של 200 מ"ג של החומר הפעיל במשכך הכאבים. האישור ניתן לאחר שהחברה הציגה תוצאות טובות בניסוי הקליני הסופי.

ד"ר פול וויימאק, יו"ר כיטוב והמנהל המדעי הראשי של החברה, אמר היום: "קונסנסי מספקת אפשרות לטיפול משולב, בטוח ויעיל יותר למיליוני חולים בארה"ב שסובלים מדלקת פרקים ניוונית ויתר לחץ דם. אחרי קבלת אישור השיווק עבור קונסנסי, אנו מקווים למנף את היכולות של צוות הפיתוח של כיטוב על מנת לקדם את NT219, תרופה חדשה שאנו מפתחים בימים אלה לטיפול במגוון אינדיקציות אונקולוגיות ".

מנכ"ל כיטוב, יצחק ישראל, התייחס אף הוא לאירוע המהותי של אישור התרופה ואמר: "אנחנו גאים להצטרף למועדון האקסלוסיבי שאליו משתייכות חברות פארמה ישראליות בודדות, שהצליחו לפתח תרופה לאורך כל מסלול הפיתוח המפרך ולהביא אותה עד לאישור ה-FDA. זו ההוכחה הטובה ביותר למומחיות ולמקצוענות של הצוותים המקצועיים של החברה בהובלת תהליכי פיתוח קליניים וקבלת אישורים רגולטוריים, כאשר מיום הגשת הבקשה לאישור תרופה חדשה (IND) ועד לאישורה לשיווק ע"י ה-FDA עברו פחות מארבע שנים".

שוק הטיפול בכאב לחולי דלקת פרקים ניוונית, שמורכב רובו ככולו מתרופות ממשפחת נוגדי דלקת לא סטירואידיים, מוערך במיליארדי דולרים מדי שנה. בארה"ב, יותר מ-50 מיליון איש סובלים מהמחלה ו-65% מהאוכלוסייה מעל גיל 60 סובלת מיתר לחץ דם, שידוע גם כ-"רוצח השקט" לאור היעדר תסמינים והיענות נמוכה של המטופלים לנטילה קבועה של תרופות מרשם. השימוש בקונסנסי מהווה כעת אופציה טיפולית אטרקטיבית וייחודית לחולים הסובלים מכאב ומיתר לחץ דם במקביל.

לפני מספר שבועות הודיעה כיטוב כי חתמה על הסכם מסחור בשוק הסיני, המקנה לחברה הציבורית הסינית Hebei Changshan Biochem Pharma (Changshan) הנסחרת בבורסה של שנזן, בלעדיות בייבוא, ייצור, הפצה ומכירה בסין של תרופת הדגל של כיטוב, קונסנסי, תמורת תשלומים בסך 9.5 מיליון דולר בכפוף לאבני דרך ולתמלוגים ממכירות. זאת בנוסף להסכם מיסחור שחתמה בעבר בדרום קוריאה לשיווק התרופה.

לדברי יצחק ישראל, "קבלת האישור ה-FDA מציב אותנו בעמדה חזקה יותר לקראת חתימה על שותפויות אסטרטגיות לשיווק התרופה בארה"ב ובטריטוריות נוספות".

הרווחים הפנומנליים של חברות הנדל"ן

למה הרווחים האלו לא צפויים להימשך? מה חושבת הנהלת אזורים על מחירי הדירות? ואיזה חברות קטנות בתחום הפכו לענקיות?

חברת אזורים אחת מיזמיות הנדל"ן הגדולות בארץ הציגה במקביל לדוחות הכספיים לרבעון הראשון, את האני מאמין שלה – "מצב השוק ונקודת המבט שלנו". אז נכון, תקראו את זה עם זהירות – יש לה אינטרס ברור, היא רוצה בעליית מחירים, היא רוצה בכישלון מחיר למשתכן. אופס, רגע, האינטרס שלה בעצם לא כל כך ברור – לצד הפרויקטים הרגילים שלה, היא שחקנית גדולה בפרויקטים של מחיר למשתכן (כמחצית מהדירות בהקמה בחברה הם דירות במחיר למשתכן).על פניו, נראה שחלק מאוד מרכזי מהרווח העתידי שלה יגיע ממחיר למשתכן. אז אולי היא בכל זאת אומרת אמת?

הנה האני מאמין של הנהלת החברה: מבחינת הביקוש לדירות – "צמצום זמני של הביקוש. צמצום פעילות המשקיעים. פרסום הגרלות שמקבעות עסקאות עתידיות". בצד ההיצע – "שיווק קרקעות בעיקר במסגרת מחיר למשתכן. קיטו בהתחלות בנייה, היצע יורד".

לגבי הטווח הקצר מעריכים באזורים – "תהיה ירידה בהיקף העסקאות בשוק, לצד יציבות ברמת המחירים".

ובטווח הבינוני והארוך הם מצפים למגמות האלו – "אי הוודאות מחלישה קטנים ומחזקת גדולים. אי הוודאות מקטינה התחלות בנייה. הביקוש לדירות יציב כפי שהיה". וכן הם מעלים שאלות – "מחיר למשתכן – עד מתי? מחיר למשתכן – איפה וכמה?".

ועל רקע זה, אזורים פונה לשני תחומים עיקריים – מחיר למשתכן והתחדשות עירונית. החברה מגדירה את הפרויקטים של מחיר למשתכן כמנוע צמיחה לטווח הקצר (קצר בנדל"ן זה כמה שנים טובות), כשמנוע הצמיחה לטווח הבינוני והארוך הוא התחדשות עירונית.

והאמת, נשמע הגיוני – כמה זמן יוכלו להמשיך עם תוכנית מחיר למשתכן שעולה לנו הרבה כסף. הרי מדובר בתוכנית שבה לוקחים את המשאב של כולם ונותנים אותו לקבוצה מסוימת. האם אני צריך לממן דירה שהוגרלה לזוג צעיר מחדרה? אני מעדיף שהכסף שלי שמופנה לזוגות צעירים יעבור בצורה שיוויונית יותר. ובכלל – על פי המסתמן העלות הכוללת של פרויקטי מחיר למשתכן עולה משמעותית על מה שהוגדר בהתחלה.

ובכלל – האם ביום שאחרי כחלון במשרד האוצר, התוכנית תימשך? אחרי הכל – הכל פוליטי.

הדוחות של שיכון ובינוי – הפעילות המגורים בארץ מצילה אותם

גם שיכון ובינוי פרסמה דוחות לרבעון הראשון, ומה שמציל אותה זה פעילות יזמות הנדל"ן המקומית. לצד פעילויות הפסדיות כשברקע שאלה קיומית בנוגע לעסקי התשתיות באפריקה ודרום אמריקה, מחזיקה שיכון ובינוי באחת מחברות יזמות הבנייה הגדולות בארץ. הפעילות הזו היתה ועדיין מאוד רווחית.

מצב דומה קיים באפריקה – קבוצת החזקות כושלת שהנכס היחיד שהצליחה להשביח משמעותית הוא אפריקה מגורים (גם אפריקה נכסים שפועלת באירופה השביחה, אבל אל כמו מגורים).

ובכלל – הקבלנים בחמש השנים האחרונות פשוט חוגגים עלינו – גם שיכון ובינוי, גם אזורים, גם אפריקה מגורים. אבל בעיקר חברות נדל"ן קטנות ובינוניות ובעיקר גמישות שעשו לגדולות בית ספר – דמרי היה עד לפני עשור קבלן בינוני (גדול יחסית בדרום), היום הוא משקיף מלמעלה על אזורים ושיכון ובינוי כשהחברה הציבורית שווה מעל 1 מיליארד שקל.

פרשקובסקי היתה חברה אלמונית עד שכמה פרויקטי ענק הפכו אותה לרווחית ביותר בתחום, ולחברה של מאות מיליוני שקלים. דוניץ חברה משפחתית שבודדים קראו את הדוחות שלה, עושה עשרות מיליונים בשנה ושוויה זינק בשנים האחרונות. ויש נוספות לרבות חנן מור ורוטשטיין.

ואלו רק חברות ציבוריות (יש עוד כמובן), ומה אם כל עשרות החברות הפרטיות –

בקיצור, עליית מחירי הדירות, הניבה ליזמים מיליארדים רבים – על פי הערכה גסה – 4-5 מיליארד שקל בשנה, עשרות מיליארדים בגאות של עשר השנים האחרונות.

זה ייפסק, מחירי הדירות גבוהים והם צפויים בעתיד לרדת או לפחות להפסיק לעלות (בינתיים כאמור זה לא ירידות אמיתיות/ משמעותיות) וזה מכיוון שלאנשים פשוט אין כסף לקנות דירות כאלו. בינתיים הילדים משתמשים בכסף של ההורים ומקדימים ירושות, אבל זה הרי לא יכול להימשך. בהתאמה הרווחים של החברות האלו צפויים לרדת.

עם זאת, בינתיים התוצאות של הרבעון הראשון היו אצל רוב החברות האלו טובות.

האיום הגדול על שופרסל – אמזון

שופרסל הפכה להיות גורילה מקומית, גם באינטרנט. אבל שם האיומים גדולים בהרבה מהתחרות מול רמי לוי ויינות ביתן

אתם זוכרים ששופרסל היתה במשבר? זה היה רק לפני כשלוש שנים. עכשיו שופרסל בשיא, ודווקא עכשיו היא צריכה להיזהר יותר מתמיד, ולא מרמי לוי או יינות ביתן. אבל לפני האיום, נחזור למשבר שהפך להזדמנות גדולה.

לפני שלוש שנים (אולי קצת יותר), כשהתחרות החריפה בתחום רשתות המזון פגעה בכולם, שופרסל הפסידה כסף, ועברה רה ארגון משמעותי, כולל פיטורי עובדים וצמצום מספר הסניפים. אבל, זה היה כלום לעומת המצב של מגה שקרסה ונמכרה בנתחים – הנתח הגדול נמכר ליינות ביתן, וחלקים קטנים יותר נמכרו לויקטורי, לטיב טעם (טבע עדן מרקט) ונוספים.

הצרות של מגה, הפכו להזדמנויות של שופרסל. מגה, החלשה, הלכה ודעכה ולא היתה גורם תחרותי בשוק קמעונאות המזון. תהליך ההידרדרות וכינוס הנכסים שלה היה ארוך, מייגע, ומאבד ערך – מגה הלכה והתכווצה, ושופרסל, במקביל, הלכה והתאוששה.

הפכה משבר להזדמנות

זה נמשך גם אחרי שסניפי מגה עברו ליינות ביתן (ונוספים), וזה נמשך בעצם עד היום. שופרסל נמצאת בתקופת השיא שלה. הדוחות הכספיים שפורסמו לאחרונה, מעידים על כך – הרווח התפעולי ברבעון הראשון הסתכם ב-113 מיליון שקל, על הכנסות של 3.17 מיליארד שקל, לעומת רווח תפעולי של 110 מיליון שקל על הכנסות של 2.9 מיליארד שקל ברבעון המקביל. אז נכון, על פניו לא שיפור מדהים בתוצאות, אבל ההשוואה בין הרבעונים לא מדויקת משתי סיבות (בכיוונים מנוגדים).

ברבעון הראשון של 2018 היו מכירות מוגברות בשל עיתוי חג פסח, בעוד שברבעון המקביל, פסח חל ברבעון השני,כך שבצפוי היה שהרבעון השני יהיה חזק יותר; ועדיין – מדובר ברבעון הראשון אחרי ששופרסל בלעה את ניופארם. אחרי הרכישה יש תהליך של התארגנות מחדש, כשלרוב זה גם מתבטא בתוצאות העסקיות. בפועל, התוצאות היו טובות מהציפיות של השוק (המניה הוסיפה באותו היום 3%).

שופרסל עברה את השלב הראשון של הטמעת ניופארם בשלום, אבל זה לא אומר כמובן שההטמעה הושלמה, זה לא אומר שלא יהיו הוצאות רה ארגון והוצאות קשורות לרכישה בהמשך. זה כן אומר שהיא הפכה לגורילה בתחומה. היתה גדולה עוד קודם ועכשיו בכלל – ענקית של מזון שהפכה למאוד דומיננטית גם בתחום הדראגסטור. אגב, גם רמי לוי החליט לאחרונה להיכנס לתחום עם רכישת גודפארם, אבל מדובר בגוף קטנטן יחסית בתחום.

כשאתה גדול אתה נהנה מיתרון לגודל – לא צריך שני מנכ"לים לנהל את שופרסל וניופארם – צריך אחד. צריך אחד גם אם הרשת תגדל פי שתיים – כלומר, הוצאות ההנהלה/ מטה משרתות תפעול הרבה יותר גדול. ובכלל – שורה ארוכה של הוצאות שמוגדרות – "הוצאות קבועות", לא עולות כאשר אתה גדל, והמשמעות העסקית היא שהרשת מרוויחה יותר על כל סניף, על כל מוצר. גודל זה כוח.

הכוח של שופרסל נמצא, ככל הנראה בניהול – ושאפו לאיציק אברכהן שהצליח להבריא את הרשתץ ולהביא אותה למקום שבו היא נמצאת היום. הנהלת החברה סימנה כבר לפני שנים שני מנועי צמיחה – המותג הפרטי והמכירות דרך האינטרנט. המותג הפרטי הוא הצלחה – 24% מהמכירות של שופרסל הן כבר מכירות דרך מותג פרטי והשיעור הולך וגדל. מעבר לכך, המותג הפרטי לא כולל את הירות והירקות שהם גם סוג של מותג פרטי, כך שבפועל, על פי הנהלת החברה מוצרים של מותג פרטי מהווים יותר מ-30% מהמכירות המצרפיות.

מכירות דרך מותג פרטי הן מכירות בשיעור רווחיות גבוה יותר ממכירת "מוצרים רגילים" שכן שופרסל עצמה מייבאת את המוצרים או רוכשת אותם מהספקים במסגרת הסכם מותג פרטי (OEM ) ובהגדרה ברכישות כאלו מדובר במחיר נוח יותר לשופרסל (וגם לצרכן הסופי).

ענקית אינטרנט מקומית

אבל הסיפור הגדול בשופרסל הוא כנראה – המכירות דרך האינטרנט. מכירות האונליין עלו ברבעון הראשון ל-14% ממכירות הרשת – לעומת פחות מ-12% ברבעון המקביל אשתקד, כשלפני שנתיים זה היה מתחת ל-8%. היעד הוא להגיע ל-25% מהמכירות בטווח של 4 שנים. זה המון מיליארדים, זה דורש השקעה גדולה בלוגיסטיקה ושופרסל מהמרת על זה בגדול (דיווחה על השקעה של 600 מיליון שקל במרכז לוגיסטי חדש). בעתיד היותר רחוק הרשת הזו יכולה גם למכור דרך הרשת 50% מההיקף המכירות הכולל שלה, ובעצם למה לא 90%? האינטרנט זה העתיד.

אז שופרסל נמצאת שם, והיא לא לבד. אמנם רשתות המזון האחרות התעוררו מאוחר והן צולעות מאחורי שופרסל, אבל העולם הדיגיטלי כבר כאן. באופן מעט מוזר שופרסל כמעט וללא תחרות משמעותית באונליין – רמי לוי פיתח את האתר שלו באיחור רב, והוא לא מצליח לספק חווית משתמש כמו בשופרסל כמו גם – נערכת המשלוחים שלו חלשה ביחס לשופרסל. היתר נמצאים שם אבל בערך באותו מיצוב של רמי לוי, וחלקן אפילו במיצוב חלש יותר – גם בהיבט אתר המכירות וגם בהיבט הלוגיסטי.

אבל רשתות המזון דווקא נדירות. רוב הרשתות בתחומים האחרים, וזה בולט באופנה, נמצאים ברשת – עדיקה שנרכשה על ידי גולף והונפקה לאחרונה היא שחקנית גדולה בתחום ההלבשה והאופנה, ]וקס הקימה לאחרונה את טרמינלX שאמור להוות תחרות גדולה לעדיקה, ובכלל – כל חנות גדולה שמכבדת את עצמה ובטח שרשת – נמצאת באינטרנט. היום קונים הכל דרך האינטרנט ומערערים על המוסכמה שבמכירה פנים אל פנים. אפילו הבנקים כבר שם והם מגבירים נוכחות. רק שבדרך יהיו גם חללים.

האם אמזון תתחרה בשופרסל?

העולם הדיגיטלי לצרכן הוא חלום – יותר נוח, יותר פשוט, יותר מהיר. נו, למה שאצא עכשיו מהבית לעשות קניות? למי יש זמן וכח בשביל זה? מזמינים דרך האינטרנט וזה מגיע, ובעתיד זה יגיע הרבה יותר מהר. אבל בעולם הדיגיטלי הרשתות (רשתות המזון ובכלל) לא יצטרכו כל כך הרבה סניפים (ומה עם הקניונים והמרכזים שנשענים על קניות מרשתות?); הרשתות גם לא יצטרכו כל כך הרבה עובדים (הרבה מאוד אנשים ילכו הביתה!)…וגם אנחנו – הצרכנים – לא נצטרך כל כך הרבה רשתות. שופרסל מהמרת על העולם הדיגיטלי וכנראה שבצדק מבחינתה, אבל בעולם הדיגיטלי היא כבר לא שופרסל הענקית, היא שופרסל הפצפונת – שם, בדיגיטל השחקנית הבולטת היא אמזון, וכשיש מפלצת קמעונאות כמו אמזון, מי צריך את שופרסל?

אז אולי הדיגיטל זה בכלל גול עצמי של שופרסל. אולי ענקיות האינטרנט ישלטו גם במכירות של מוצרי מזון דרך האינטרנט. היו סימנים וידיעות שאמזון רוצה להיכנס לשוק המקומי ומחפשת מרכזים לוגיסטיים, ולמרות שהפוקוס של אמזון נמצא במקומות אחרים ופחות במזון, זה בהחלט יכול להוות איום. וזו לא רק אמזון – יש שפע של ענקיות אינטרנט וענקיות קמעונאות עם נוכחות אינטרנטית שיכולות להקים כאן מרכז לוגיסטי ענק וסניף אינטרנט אחד – הלוגיסטיקה מסובכת, הסניף זה קלי קלות, ובסה"כ זה מהלך בהחלט אפשרי. דווקא אותן רשתות בלי נוכחות אינטרנטית יכולות להיות המעיין לוגיסטיקה של הגוף האינטרנטי ולהיות גוף דומיננטי מול שופרסל.

ובכלל – ברגע שהמכירות שלך נעשות דרך הרשת, אין לך שיווק, אין לך סניפים ליד בתים של אנשים, אתה תלוי באופן מוחלט בעוד ענקית – גוגל. כדי שאנשים יגיעו לאתר שלך ויקנו אצלך ולא אצל הקולגה, אתה צריך להיות מקודם בגוגל. זה מגרש אחר לגמרי משיטות השיווק הנוכחיות, והכי חשוב – זה מעמיד אותך, כחנות/ רשת בתלות אדירה – גוגל קובעת הכל. היום אתה מופיע ראשון בביטוי – "איפה הסל הכי זול?" ומחר אתה שלישי, והמכירות יורדות ב-50%.

אז שופרסל נשאבת למשחק הדיגיטלי, אלא ששם זה כבר לא המגרש הביתי שלה – זה משחק חוץ.

קבוצת חג'ג' של האחים צחי ועידו חג'ג' פרסמה את תוצאותיה הכספיות לרבעון הראשון של 2018 – הרווח הנקי עלה פי 10 לסך של כ-72 מיליוןשקלים. אבל לפני שנתעמק במספרים – הרווח הזה מרשים ככל שיהיה מבוסס על רווחי שערוך. לא מדובר ברווח שנובע ממכירה של דירות (רק בשוליים), אלא עיקרו נובע מהשבחת ערך של קרקעות/ שטחים. אין עם זה בעיה, רק /שזה לא רווח מפעילות – הנדלן עלה , סבבה, החברה הרוויחה. אבל אם זה היה הפוך היא היתה מפסידה.

להבדיל אם היה מדובר על רווח מפעילות, אז היה ניתן לגזור ולהעריך ממנו על מצבה של החברה, הרווחים בפרויקטים ועוד.

בכל מקרה – רווח של 72 זה פי 10 כאמור לעומת התקופה המקבילה, אז הרוויחה החברה 7 מיליון שקל. השיפור בשורה התחתונה נובע בעיקר מהשבחת נכסי החברה במתחם איינשטיין בת"א. העלייה ברווחי הקבוצה התבטאה גם בשורת הרווח הגולמי שעמדה על כ-33 מיליון שקל, בהשוואה ל-13 מיליון שקל ברבעון המקביל של 2017, המשקף זינוק של 150%. בשורה העליונה הציגה קבוצת חג'ג' שיפור עם הכנסות בהיקף של 60.5 מיליון שקל, גידול של 61% ביחס לרבעון המקביל אשתקד בו הסתכמו סך ההכנסות לכ-37.6 מיליון שקל. כמו כן, יתרת המזומנים עמדה נכון לסוף הרבעון הראשון על כ-79 מיליון שקל, עלייה של 80% ביחס ל-43.5 מיליון שקל יתרת מזומנים ברבעון המקביל של 2017.

עוד עולה מהדוחות כי הונה העצמי של קבוצת חג'ג' הסתכם ב-417 מיליון שקל, לעומת 237.5 מיליון שקל ברבעון המקביל אשתקד. כמו כן, סך הנכסים הסתכם ב-1.2 מיליארדשקל (לעומת 1.1 מיליארד ברבעון המקביל). עוד מדווחת קבוצת חג'ג' כי ביום 14 במרץ 2018, אישרה הועדה המקומית לתכנון ובנייה בתל-אביב את הפקדתה של התוכנית שהחברה קידמה, אשר ככול ותאושר, תגדיל באופןמהותי את זכויות הבניה בפרויקטים איינשטיין 33א', איינשטיין 35 ו-36 א' של החברה. כתוצאה מהחלטה זו רשמה החברה רווחי שיערוך בסך של כ-73 מיליון ש"ח.

מקבוצת חג'ג' נמסר כי "אנו ממשיכים להציג איתנות פיננסית בכל הפרמטרים התפעוליים ברבעון הראשון של השנה, זאת בהמשך לתוצאות הכספיות החזקות שהצגנו בסיכום שנת2017. אנו מעודדים מהעובדה כי הנהלת הקבוצה השכילה לקרוא נכון את המפה ונקטה בצעדים אשר ביצרו את מעמדה בענף ולכן, על אף המצב המאתגר בשוק הנדל"ן כיום, אנוממשיכים להציג עוצמה פיננסית ושיפור דרמטי ברווחי הקבוצה"

קבוצת אורון אחזקות והשקעות, הנסחרת בבורסה בתל אביב, נבחרה כקבלן הביצוע בפרויקט ההתחדשות העירונית של מטרופוליס בגבעתיים. החברה, חתמה על הסכמים לביצוע עבודות הריסה ובניה של 83 יחידות דיור בשני בניינים חדשים, בתמורה ל-76 מיליון שקל.

פרויקט ההריסה והבניה של מטרופוליס, שנמצאת בבעלות קבוצת אלייד וקבוצת אלדר, הוא במסגרת תכנית תמ"א 38 להריסה ובנייה של מספר בניינים סמוכים, שמתחברים יחד לכדי מתחם אחד שלם. הפרויקט יכלול בסה"כ הריסה של 6 בניינים חופפים ו-209 יח"ד ברחובות שדה בוקר והכנסת.

במסגרת ההסכם עם קבוצת אורון נקבע כי משך הביצוע לשני הפרויקטים הראשונים יהיה בטווח של 24-26 חודשים, כאשר המועד המתוכן לתחילת הביצוע הוא במהלך השבועות הקרובים. מטרופוליס, כבר קיבלה את היתרי הבנייה מהוועדה המקומית לארבעת הבניינים הראשונים במתחם המכונה "מתחם מטרופוליס גבעתיים", ובהם: שדה בוקר 17-19, 25-27, 33-35 והכנסת 30. במקביל, החברה התקשרה עם בעלי הדירות בבניינים הנוספים ברחוב ונמצאת בשלבים מתקדמים לאישור התכניות מול עיריית גבעתיים, שיצאו לדרך בשלב השני של חידוש רחוב שדה בוקר.

לדברי מנכ"ל מטרופוליס, רו"ח אודי בלום, "חידוש מתחמי מגורים כולל אתגרים רבים ומספק פתרונות כמו חניונים תת-קרקעיים, בניית מפרט מוקפד ואיכותי, פיתוח שטחים ירוקים משותפים ושדרוג תשתיות ישנות. לפרויקט מורכב וחשוב כמו שאנחנו מתכננים בגבעתיים חשוב היה לנו לשתף פעולה חברת ביצוע בעלת ניסיון מוכח, מהשורה הראשונה בארץ. קבוצת אורון היא אחת המובילות בישראל בתחומי הביצוע של פרויקטים מורכבים, ואנחנו שמחים על הצטרפותה לאחד מפרויקטי הדגל של מטרופוליס".

על פי התכנון של משרדי האדריכלים תשובה סוסנר אדריכלים ורן בלנדר אדריכלים, במקום הבניינים הישנים שהתנשאו לגובה של שתי קומות ייבנו ברחוב בניינים חדשים ומפוארים של שמונה קומות. לכל בניין מתוכנן חניון תת-קרקעי, ובכלל האזור כולו ייהנה מפיתוח סביבתי רחב היקף המציע לדיירים נוף לפינות חמד ירוקות. במתחם 209 דירות חדשות בנות 3-5 חדרים, דירות גן ופנטהאוזים.

החברה החלה בשיווק מתחם "מטרופוליס גבעתיים" ובמסגרת מחיר ההשקה היא מציעה דירת 3 חדרים במחיר של החל מ-2.29 מיליון שקל. דירות 4 חדרים בשטח של כ-100 מ"ר עומד על החל מ-2.8 מיליון שקל. הדיירים במתחם מיוצגים על ידי עורכי הדין יאיר יהלומי, גולדפרב זליגמן, ליאת בנימיני והמבורגר עברון. מטרופוליס מיוצגת על ידי משרד עורכי הדין מ. פירון ושות'.

אייל דבי מנהל המחקר בלאומי שוקי הון ממליץ על הפניקס – "הפתעה לטובה זה אנדרסטייטמנט לתחושה שלנו ביחס לתוצאות שהפניקס פרסמה. זה לא הרבעון הראשון שהפניקס מציגה את התוצאות הטובות בסקטור, והאמת היא שאיננו זוכרים מתי זה לא קרה, אבל תשואת הון של 12.5% בשוק הון יורד היא מעבר להפתעה. רק לשם המחשה, נציין את העובדה הבאה; ירידת הריבית, ברבעון הראשון של השנה, הובילה מטבע הדברים להגדלת העתודות הביטוחיות אצל כל חברות הביטוח האחרות, אבל באופן מפתיע ולא צפוי, אצל הפניקס נרשמה דווקא הקטנה שלהן – מה שהגדיל כמובן את הרווח לתקופה. נכון, מדובר בסכומים זניחים, אבל זו תוצאה חריגה.

"יתרה מכך, אם מביטים על הרווח לתקופה ולא על הרווח הכולל – שמכיל בתוכו גם את ההפסדים על הנכסים הפיננסיים שהחברה מחזיקה – אזי תשואת ההון שנרשמה ברבעון הייתה עוד יותר גבוהה (13.6%).

"פרמיות שהורווחו: ברוטו, הן נשארו כמעט ללא שינוי. בשייר, כלומר בניכוי מבטחי משנה, הן קטנו בשיעור של 3% (בהשוואה לרבעון המקביל). הכנסות מהשקעות: בדומה ליתר חברות הביטוח, ההכנסות מהשקעות קרסו ברבעון הראשון של השנה. העניין הוא, שבאופן יחסי לכלל התעשייה, הפגיעה אצל הפניקס הייתה פחותה (ירידה של 60% ביחס לרבעון המקביל).

"הכנסות מדמי ניהול: התכווצו בשיעור של 18% ביחס לרבעון המקביל אשתקד. עיקר הפגיעה נובע כמובן מירידה בדמי הניהול המשתנים.

"הוצאות הנהלה וכלליות: בדומה למגמה בכלל הסקטור, בעת האחרונה, הוצאות ההנהלה והכלליות נותרו על רמה יציבה.שורה תחתונה: כאשר חברת ביטוח מציגה ברבעון שכזה תשואה של 12.5% על ההון, אין שום דרך להסביר מכפיל הון של 0.9. הפער המתמשך והבלתי-מוסבר, בין מחיר המניה לביצועי החברה, יותר ממחזק את המלצתנו הוותיקה – הפניקס היא לא רק אטרקטיבית להשקעה, היא גם המועדפת עלינו בתעשייה".

דבי סבור שהחברה האטרקטיבית אחרי הפניקס היא הראל השקעות – "הסיבה המרכזית שמניית הראל רושמת ירידה זו ההשוואה שהמשקיעים עושים בין הפניקס לבינה. במילים אחרות, אנחנו סבורים שהתוצאות האבסולוטיות שהציגה הראל בהחלט היו טובות, אבל ביחס להפניקס , פחות טובות. אין טעם לייגע אתכם באזכור טכני של השינויים בסעיפי הרווח והפסד, המגמות שציינו בתגובות לחברות הביטוח האחרות היו מאד דומות; הגדלת העתודות הביטוחיות, צניחה בהכנסות מהשקעות, ירידה בדמי הניהול והפסדים על נכסים פיננסיים מוחזקים – שהובילו לירידות חדות בתשואות ההון המדווחות".

"לפיכך, אנחנו רוצים להאיר את הזווית הבאה – תשואת ההון האבסולוטית שדווחה הראל השקעות אינה רעה, והפער בינה לבין תשואת ההון של הפניקס נמוך בהרבה מכפי שנראה. תשואת ההון האבסולוטית: הרווח הכולל לתקופה הסתכם לכדי 80 מיליוני שקלים, כאשר הוא כלל בתוכו הוצאה חריגה של 59 מיליוני שקלים (לפני מס) – כתוצאה מבחינת נאותות העתודות (LAT). לפיכך, ללא אותה הוצאה חריגה, הרווח הכולל היה גדל לסך של 120 מיליוני שקלים ותשואת ההון הייתה קופצת לכדי 9% (במונחים שנתיים). יתרה מכך, אנחנו משוכנעים שתשואת ההון המייצגת של הראל גבוהה מ- 9%, שכן התוצאה האמורה מכילה השפעות שליליות נוספות – שאינן מייצגות. למה הכוונה? להיעלמות של דמי הניהול המשתנים (נוכח ירידות השערים בשוקי ההון ברבעון), להפסדים שנרשמו בנכסים הפיננסיים המוחזקים וגם להרעה בתוצאות של מגזר הבריאות – כתוצאה מתביעות בגין שנים קודמות בתחום הסיעוד, שיפחתו משמעותית בשנים הקרובות.

"תשואת ההון היחסית: יחסית למה? לתשואת ההון שהפניקס דיווחה, שכן ברמה המדווחת, תשואת ההון של הפניקס הייתה יותר מכפולה (12.5% מול 6%, על בסיס הרווח הכולל). אז זהו, שהפער בין שתי החברות הרבה יותר נמוך, משום שאם מנטרלים את ההשפעה החריגה של בחינת נאותות העתודות, אזי מגלים שתשואת ההון המתוקנת של הפניקס עומדת על 11.8% (היא הייתה חברת הביטוח היחידה שרשמה הקטנה של העתודות), בעוד זו של הראל מתכנסת כאמור לכדי 9%. זה לא פער זניח, אבל הוא הרבה פחות דרמטי ממה שעל פניו נראה.

"צריך להביט גם על הצמיחה היחסית: אם מביטים על השינוי בשורה העליונה, אזי רואים כי הפרמיות של הראל צמחו בשיעור של למעלה מעשרה אחוזים, בעוד אלו של הפניקס רשמו ירידה מתונה (בשייר). הצמיחה היחסית הגבוהה של הראל איננה עניין של הרבעון האחרון, הפער לטובתה נמשך מזה תקופה ארוכה – וזו נקודה משמעותית לזכותה.

"התמחור: בהיבט האבסולוטי, הראל השקעות אינה יקרה – לדעתנו היא עדיין זולה. בהיבט ההשוואתי, ביחס למניית הפניקס אחזקות, אזי אין ספק שהתמחור של הפניקס – ביחס לתשואת ההון שהיא מייצרת – יותר אטרקטיבי. עם זאת, צריך לזכור שמכפיל ההון לא משקף רק את תשואת ההון החזויה, שכן הוא אמור להביא לידי ביטוי גם את תחזית הצמיחה – וכאן, ידה של הראל על העליונה.

"השורה התחתונה: אנחנו בהחלט מבינים את אלו שמוכרים כעת את הראל השקעות וקונים במקביל את הפניקס (הרי רק הבוקר כתבנו שהפניקס היא המניה המועדפת עלינו בסקטור), אבל במישור האבסולוטי, המניה של הראל היא יותר מהשקעה ראויה. אם לדייק, אזי הראל השקעות זו המניה השנייה המועדפת עלינו בתעשייה".

שלמה החזקות מדווחת על רווח נקי של כ-17 מיליון ש"ח ברבעון הראשון של 2018. שלמה החזקות מחזיקה בשתי פעילויות – פעילות רכבים (השכרה וליסינג) וביטוח. הכנסות הקבוצה ברבעון הראשון של 2018 עמדו על כ- 854 מיליון ש"ח, בהשוואה ל-869 מיליון ברבעון המקביל אשתקד. הרווח הגולמי של חברת ההחזקות עומד על 141 מיליון ש"ח, בהשוואה ל-129 מיליון ש"ח ברבעון המקביל אשתקד. הרווח הנקי של חברת ההחזקות ברבעון הראשון 2018 עמד על 17 מיליון ש"ח.

חטיבת הרכב של שלמה החזקות השיגה תוצאה טובה יותר ביחס לרבעון במקביל אשתקד. הרווח הגולמי עמד על 101 מיליון ש"ח, בהשוואה ל- 94 מיליון ש"ח אשתקד, והרווח הנקי עמד ברבעון המדווח על 13 מיליון ש"ח, בהשוואה ל-9 מיליון ש"ח ברבעון המקביל אשתקד.

חברת הביטוח רשמה רווח חיתומי, תוך גידול בהיקף הפעילות. רווח אשר קוזז עקב ירידה בתשואות שהושגו בשוק ההון, בדומה לשאר החברות בענף הביטוח.

לדברי אסי שמלצר, יו"ר שלמה החזקות:"מימוש התוכנית האסטרטגית שלנו ושינוי פנימי במבנה תחום הליסינג מביא לביצועים טובים, הנובעים משיפור ביעילות התפעולית".

יואל נוה הכלכלן הראשי של האוצר בראיון פרידה בגלובס – נוה טוען ביחס לשוק הדירות – "אמרנו שהשוק משנה את הכיוון הרבה לפני כולם, כבר ברבעון הראשון של 2016.

"אני לא חושב שיש כיום ביקושים כבושים. בזמנו אנשים רצו לקנות דירות כי הם אמרו שאם הם יחכו שנתיים כבר לא יהיה להם את הכסף לקנות. הם קנו דירות הרבה יותר גדולות ממה שצריך. היום אנשים עושים את הדבר ההפוך. הם אומרים אני אחכה לירידות. זה לא פלא שיש עצירה בהתחלות בנייה, כי יש עודף דירות בלתי מכורות. אני לא יודע לאן השוק הולך, אבל כרגע כל האינדיקציות מראות שהשוק ממשיך להתקרר בצורה משמעותית".

"מחיר למשתכן דחה חלק מהביקושים ואין ספק שזה קרר את הביקוש לדירות במחירי שוק במקומות שבהם היה מחיר למשתכן. מצד שני זה התערבות מאוד גדולה בשוק".