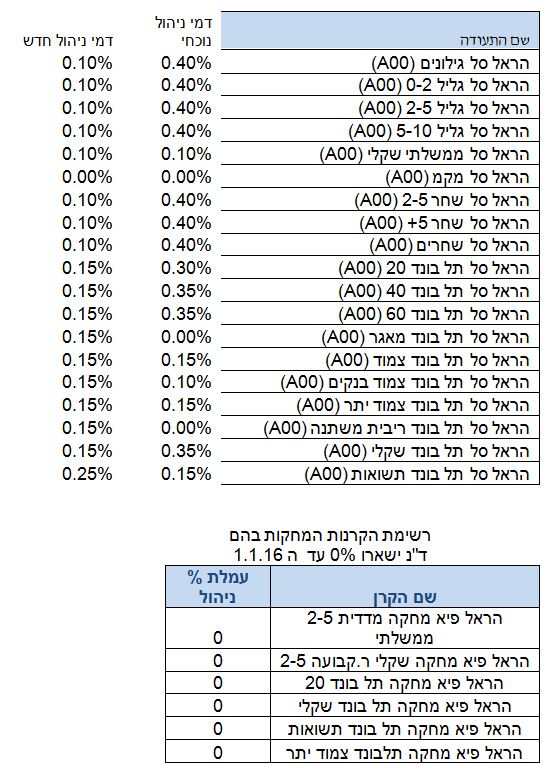

הראל פיננסים מפחיתה ומקפיאה דמי ניהול במוצרים הפאסיביים; דמי הניהול בתעודות סל על אג"ח בישראל יופחתו ובקרנות מחקות ללא דמי ניהול תימשך ההטבה עד תחילת 2016

אולי זו הביקורת על דמי הניהול השערורייתיים, אולי פשוט בגלל שזה הדבר הנכון לעשותו, תהיה הסיבה אשר תהיה, הראל החליטה שבקרנות המחקות הבאות לא יגבו דמי ניהול לפחות עד לתחילת 2016. ומה אז? אלוהים גדול, אם כי לפחות בינתיים נראה שבגלל התחרות בין מנהלי הקרנות, תחום הקרנות המחקות יהיה עם דמי ניהול נמוכים במיוחד.

הקרנות המחקות של הראל עם אפס דמי ניהול הן – הראל פיא (00) מחקה מדדיות 2-5 שנים ממשלתיות (מספר קרן: 5117247); הראל פיא (00) מחקה תל בונד שקלי (מספר קרן: 5117288); הראל פיא (00) מחקה תל בונד תשואות (מספר קרן: 5117254); הראל פיא (00) מחקה שקלי ר. קבועה 2-5 שנים ממשלתיות (מספר קרן: 5117262); הראל פיא (00) מחקה תל בונד 20 (מספר קרן: 5117270) והראל פיא (00) מחקה תל בונד צמודות יתר (מספר קרן: 5114939).

בנוסף מדווחת הראל על הפחתה של דמי ניהול במוצרים הפאסיביים. דמי הניהול בתעודות סל על אג"ח בישראל יופחתו באופן גורף. ההפחתה תיכנס לתוקף בתחילת יולי, ב-15 תעודות סל עוקבות אחרי מדדי אג"ח ממשלתיות ומדדי אג"ח קונצרניות. עם זאת, דמי ניהול ב-4 תעודות סל יועלו. עדיין בחינת מכלול תעודות הסל והשינויים בדמי הניהול שבהן מעלה כי הפעם הראל בהחלט הולכת עם הלקוחות שלה.

דמי הניהול המעודכנים בתעודות הסל על מדדי אג"ח ממשלתיות (לא כולל את תעודת סל על מדד המק"מ שנשארה על אפס) יופחתו דמי הניהול ל-0.1% לעומת 0.4% בעבר. בתעודות הסל על אג"ח קונצרניות יופחתו דמי הניהול ל-0.15% בעוד שבעבר היו עד 0.4%.

הראל פיננסים מדווחת כי סך הנכסים בתעודות על מדדי אג"ח מדינה עומד על 763 מיליון שקל. סל הנכסים בתעודות על מדדי אג"ח קונצרני עומד על 2,370 מיליון שקל. בהחלט צעד נכון בכיוון הנכון!

הנה פרוט דמי הניהול הנוכחיים ודמי הניהול העתידיים אחרי ההפחתה –

הראל פיננסים – דמי ניהול במוצרים פאסיביים, מאי 2015

נזכיר, כי בסוף השבוע דיווחה פסגות כי היא מעלה דמי ניהול בקרן מחקה, מורידה דמי ניהול בקרנות דולריות. בקרן הנאמנות פסגות (4B) ת"א MID CAP (מספר קרן: 5116892) יעלו דמי הניהול מ-1.73% ל-1.98%; בקרן – פסגות מחקה (00) שקלי ריבית קבועה 2-5 שנים ממשלתיות (מספר קרן: 5111422) יועלו דמי הניהול ל-0.15%, לאחר שהיו אפס. מנגד, בפסגות מפחיתים דמי ניהול בקרנות הבאות – קרן הנאמנות פסגות (1D) אג"ח דולר + 10% (מספר קרן: 5121348) – דמי הניהול היו 0.75% והן יופחתו ל-0.49%. כמו כן, בקרן פסגות תיק חו"ל (2B)י 20/80 – מגודר מט"ח (מספר קרן: 5121355) יופחתו דמי הניהול מ-0.87% ל-0.57%. כן דיווחה לאחרונה פסגות על הפחתה משמעותית של דמי הניהול בתעודות הסל על אגרות החוב, ובכלל חברות תעודות הסל איפסו או הפחיתו משמעותית את דמי הניהול בתעודות הסל עוקבות מדדי אגרות החוב.

משרד האוצר מפרסם היום הודעה רשמית בעקבות הפרסומים בתקשורת, ובה הוא מבהיר כי שר האוצר משה כחלון, הודיע כי בכוונתו להימנע מעיסוק בנושא משק הגז

למה שיקר כחלון? שר האוצר אמר לפני הבחירות שאין לו קשר ועניין עם קובי מימן מבעלי ישראמקו וסוג של טייקון גז. כחלון אמר שהוא לא שותה קפה עם אף טייקון. נראה שהאמת אחרת לגמרי. היום מפרסם משרד האוצר הודעה רשמית בעקבות הפרסומים בתקשורת, ובה הוא מבהיר כי שר האוצר משה כחלון, הודיע כי בכוונתו להימנע מעיסוק בנושא משק הגז. זאת, עקב חברותו עם קובי מימון – אחד מבעלי "תמר".

רגע אז הוא חבר של מימן? בסוף יסתבר שהוא גם מכיר היטב את יצחק תשובה, טייקון גז בולט עוד יותר ממימן. אחרי הכל תשובה מממן חלק מפעילותה של מכללת נתניה שכחלון קיבל ממנה שכר שוטף של 38 אלף שקל בחודש. כחלון היה לפני התמודדותו בבחירות יו"ר המרכז לרפורמות ומנהיגות במכללה האקדמית נתניה. כחלון, נזכיר לקוראים, השלים תואר במשפטים במכללה האקדמית נתניה, ולפני כארבע שנים בזמן שהיה שר התקשורת קיבל מהמכללה תואר של כבוד. בסוף שנת 2013 הקים את המרכז לרפורמות ומנהיגות. תשובה הוא מהתומכים הנדיבים של המכללה – אז יש היכרות או אין היכרות? לא ברור. מה שברור שכחלון כן מכיר את קובי מימון, לא סתם מכיר – הוא חבר שלו. אז למה כחלון לא אמר את האמת? אולי הוא רצה להשיג בוחרים, כאלו שניצוצות וקרבה לטייקונים לא עושה להם טוב. כחלון ניסה לשדר עממיות, פשטות, וניסה בכל מאודו להתרחק מהאנשים האלו. ככה זוכים במנדטים, אבל זו לא רמאות? זו לא הטעייה? זו לא הונאה? כחלון ציפינו ממך ליותר!

על כל פנים הנה ההודעה הבנלית והמבישה של משרד האוצר – העמדה המשקית של שר האוצר לא השתנתה והשר תומך בפירוק מונופול הגז ופתיחת השוק לתחרות באופן המיטבי ביותר ורואה חשיבות רבה בהמשך פיתוח משק הגז. השר כחלון מאמין כי תחרות היא ידידתו הטובה ביותר של הצרכן. על כן, נדרש טיפול בכל מונופול באשר הוא.

משרד האוצר מוסיף בהודעתו לתקשורת, כי מיד עם כניסתו לתפקיד הודיע שר האוצר הנכנס, משה כחלון, כי הוא גוזר על עצמו שלא לעסוק בנושא משק הגז מן הטעמים שיובאו להלן. נציין, כי גם בעבר נמנע השר כחלון לעסוק בכל נושא הקשור למשק האנרגיה ובכלל זה גם בוועדת ששינסקי. זאת עקב קרבתו האישית לנושא (יחסי חברות עם קובי מימון, שהינו אחד מראשי הקבוצות שלהן אחזקות בתחום).

משרד האוצר מבהיר כי שר האוצר כחלון הודיע לכל הגורמים הנוגעים בדבר, ובכללם גם ליועץ המשפטי של משרד האוצר, כי סמכויותיו כשר האוצר בתחום זה יועברו לראש הממשלה. בהמשך לאמור לעיל, בפגישה שנערכה בשבוע שעבר עם הממונה על ההגבלים העסקיים, פרופ' דיוויד גילה, ציין בפניו שר האוצר כי לא יוכל לדון עימו בנושא זה.

שר האוצר סמוך ובטוח כי הגורמים המקצועיים מכל משרדי הממשלה ימשיכו להוביל את הצוות עד למציאת מתווה הולם ונכון לטובת הציבור בישראל.

הממונה שוק ההון באוצר דורית סלינגר מסדירה את התחרות בתחום השירות הנלווה לפוליסת הביטוח; בין היתר, המבוטח יהיה רשאי לבטל את כתב השירות באופן מיידי וללא קנסות

אגף שוק ההון, ביטוח וחיסכון במשרד האוצר פרסם היום טיוטת חוזר המסדירה את התחרות בתחום כתבי השירות. החוזר החדש מגדיר את השירותים הנלווים, וקובע תנאים משופרים למכירת כתבי השירות. בין היתר, המבוטח יהיה רשאי לבטל את כתב השירות באופן מיידי וללא קנסות.

כתב שירות הוא מסמך נלווה לפוליסת ביטוח ונמכר על ידי חברות הביטוח ובאמצעות סוכני הביטוח. החוזר מצמצם את מגוון כתבי שירות המשווקים כיום, ומחייב כי המכירה תתבצע רק בעת רכישת פוליסת ביטוח. כמו כן, לא תותנה רכישת כתב שירות כחלק ממוצר הביטוח. שוק כתבי השירות נאמד בכ-1 מיליארד ש"ח בשנה.

דורית סלינגר מרחיבה את השימוש בקופות גמל אישיות (IRA )

הוראות החוזר קובעות כי המבוטח יבחר את ספק השירות מתוך רשימה מוגדרת, וכי חברת הביטוח תהיה אחראית על טיב המוצר. עלות כתב השירות תוצג בנפרד ממחיר הפוליסה, במטרה להקל על המבוטח להשוות בין המוצרים ולבחור את המתאימים ביותר. בנוסף, החוזר קובע מספר תנאים לשיווק כתב שירות על ידי סוכן ביטוח: על הסוכן לוודא כי לספק השירות יכולת לעמוד בהתחייבויותיו, תנאי כתב השירות לא יפחתו מאלו המשווקים על ידי חברות ביטוח, ועלות כתב השירות תגבה על בסיס חודשי.

הממונה על שוק ההון, ביטוח וחיסכון, דורית סלינגר: "החוזר מיועד להבטיח כי המבוטחים ירכשו רק את כתבי השירות הנדרשים להם, תוך הבטחת האחריות לשירותים אלו".

יתרת החוב של משקי הבית גדלה בחודש מארס בכ-3.3 מיליארדי ש"ח (0.8%) ועמדה בסוף החודש על כ-443 מיליארדים; כך עולה מנתוני בנק ישראל בנושא התפתחות החוב במשק

יתרת החוב של המגזר העסקי ירדה בחודש מארס בכ-0.5% לרמה של כ-821 מיליארדי ש"ח. יתרת החוב של משקי הבית גדלה בכ-3.3 מיליארדי ש"ח (0.8%) ועמדה בסוף החודש על כ-443 מיליארדים. כך עולה מנתונים בדבר התפתחות החוב במשק בחודשים מארס-אפריל 2015 שמפרסם היום בנק ישראל.

החוב של המגזר העסקי

מהחטיבה למידע וסטטיסטיקה נמסר, כי בחודש מארס ירדה יתרת החוב של המגזר העסקי בכ-3.8 מיליארדי ש"ח (0.5%-) לרמה של כ-821 מיליארדים. הירידה ביתרת החוב נבעה מפירעונות נטו של הלוואות בנקאיות, אג"ח סחיר ולא סחיר ואשראי מחו"ל. האפיק היחיד בו נרשמו גיוסי חוב הוא בהלוואות מהגופים המוסדיים.

בנק ישראל מציין בנוסף, כי בחודש אפריל הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-1.1 מיליארדי ש"ח, רובן בהנפקות של אג"ח סחירות; נמוך מממוצע הגיוסים של הרבעון הראשון של השנה, המסתכם בכ-3.2 מיליארדים.

ריבית בנק ישראל תישאר גם בחודש יוני ללא שינוי

החוב של משקי הבית

יתרת החוב של משקי הבית גדלה בחודש מארס בכ-3.3 מיליארדי ש"ח (0.8%) לרמה של כ-443 מיליארדים. יתרת החוב לדיור מסך החוב של משקי הבית נותרה כמעט ללא שינוי מאז תחילת השנה ועומדת על כ-304 מיליארדים. בנק ישראל מציין כי בחודש אפריל חלה ירידה, עונתית בחלקה, בביצועי המשכנתאות (נטילות של משכנתאות חדשות) והן הסתכמו בכ-4.7 מיליארדי ש"ח. ממוצע הביצועים מתחילת שנה עומד על כ-4.9 מיליארדים.

עלויות החוב במשק

הפער בין הריבית על האשראי הבנקאי החדש שניתן והריבית על הפיקדונות במגזר הצמוד למדד התרחב בכ-0.09 נק' אחוז בחודש מארס לעומת החודש הקודם, בעיקר כתוצאה מעלייה בריבית על הפיקדון הצמוד השולי.

איילת ניר: "ללא תיקון בשער החליפין – בנק ישראל צפוי להפחית שוב את הריבית"

בנק ישראל מציין כי המרווח בין תשואת מדד אג"ח החברות הצמוד, תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות הצטמצם בחודש אפריל עד לרמה של כ-1.63 נק' אחוז. כמו כן, בחודש אפריל הריבית על משכנתאות חדשות לא צמודות (ריבית משתנה) ירדה בכ-0.03 נק' אחוז. הריבית הממוצעת על משכנתאות חדשות צמודות למדד (ריבית קבועה) ירדה גם כן בכ-0.05 נק' אחוז.

הראל פיננסים מפרסמים סקירת המלצות השקעה שבועיות: "מרכיב הקונצרני בתיק האג"ח חשוב והכרחי; הפיזור לחו"ל, גם באג"ח וגם במניות ימתן תנודתיות, אך לא יפגע בתשואה"

הראל פיננסים מפרסמים הבוקר סקירה ובה המלצות השקעה שבועיות, וממליצים לשמור על חשיפה למניות בישראל ולאג"ח קונרצני בדירוגי ביניים ומטה. בהתייחסות לשווקי המניות, שואלים הראל פיננסים – האם חוזרים למגמות של לפני חודש?

"אחרי כמה שבועות רצופים ששוק המניות האמריקאי נטל את הבכורה, בשבוע החולף ראינו חזרה למגמות של תחילת השנה. בעוד שבארה"ב עלו המדדים המובילים בשיעור מזערי של 0.16% ל-S&P500 ו-0.8% לנאסד"ק, באירופה עלה מדד יורוסטוקס 50 ב-2.1% והדקס ב-3.2%. יפן עלתה ב-2.6% וסין זינקה בכ-11%", כותבים הראל פיננסים בסקירתם. "המגמה החיובית החזקה קצת התמתנה בסוף השבוע והיום (בשווקים באירופה שבהם התקיים מסחר – בריטניה וגרמניה היו סגורים וגם בארה"ב לא התקיים מסחר בשל יום הזיכרון), בעיקר בעקבות דברי ג'נט ילן שאמנם לא חידשה דבר אך הזכירה כי הריבית כנראה תעלה ב-2015 וכי הקצב יהיה בהתאם לנתונים בהמשך".

הראל פיננסים: "הדו"חות והדולר תומכים במניות בארה"ב"

"עונת הדו"חות בארה"ב על סף הסיום, כאשר 488 מתוך 500 החברות ב-S&P כבר פרסמו דו"חות. הגידול ברווח לעומת התחזית עומד על 7.5% וזה פער שלא זכור כמותו. 67% מהחברות הכו תחזיות, כאשר המגזרים הבולטים היו הפיננסים והפארמה, בעיקר חברות הביומד שבחלקן הרווח עלה הרבה מעל התחזיות, כולל בחברות גדולות כמו גיליאד וביוג'ן. אגב, בעוד שאנליסטים רבים ממליצים כיום על סקטור הפיננסים, הם פחות ממליצים על הפארמה למרות שהמגזר הזה ממשיך לבלוט בביצועים", כותבים הראל פיננסים.

בהראל פיננסים מוסיפים כי "למרות ההבדל בין ביצועי השווקים בשבוע האחרון לשבועות שקדמו לו, עדיין איננו ממהרים לשנות מחדש את תיק המניות שלנו בחו"ל – ארה"ב עדיין מהווה את הציר המרכזי עם השקעה של כ-54% מתיק מניות חו"ל, אחריה אירופה עם כ-20%. השוק המקומי, שמפגין ביצועים מאוד חזקים גם בהשוואה עולמית, עלה מתחילת השנה ב-17% (ת"א 25) וממשיך להצדיק את ההמלצה שלנו להפנות אליו 50%-60% מתיק המניות הכולל.

הראל פיננסים על האג"ח הקונצרני: הדירוגים הנמוכים חוזרים לבלוט

"בשבוע החולף ראינו פתיחת מרווחים קלה באג"ח הקונצרני בארה"ב – תופעה שבדרך כלל לא רואים כאשר התשואות הממשלתיות יורדות. ייתכן כי הדבר נובע מנזילות נמוכה יותר באפיק הקונצרני, שעשויה להוביל לפתיחת מרווחים, אך לא נראה כי זה שינוי מגמה כך שהפיזור לחו"ל עדיין רלוונטי באפיק זה", כותבים הראל פיננסים. "מנגד, בשוק המקומי הקונצרני המשיך לתפקד טוב יותר מהאג"ח הממשלתי. המרווחים בכל הדירוגים ירדו בחודש האחרון, אך מי שמוביל את השוק הם האג"חים בדירוגים הנמוכים, האג"חים הלא מדורגים ומדד תל בונד תשואות. כך למשל המרווח בדירוג BBB+ (ללא אפריקה ישראל) עומד על 5.07%, לעומת 5.75% בתחילת מאי. בתל בונד תשואות המרווח ירד מ-5.53% ל-5.12%", מוסיפים כלכלני הראל פיננסים.

הראל: חולשת נתון צמיחת המשק (2.5%) אינה עקב חולשה כללית

בהראל פיננסים מציינים כי "הביצועים החזקים האלה נובעים מסגירת פערים שנפתחו בשוק המקומי ועל רקע רגיעה בעולם (בעיקר ברוסיה עם המשך התחזקות הרובל), תשואות נמוכות אבסולוטית ותאווה מחודשת לסיכון. אגב, כדאי לשים לב כי אמנם מתחילת השנה התשואות שהניבו מדדי תל בונד 60 ותל בונד תשואות דומות (2.89% ו-3.16%), אך סטיית התקן של תל בונד תשואות כמעט כפולה. ביצועי היתר של הדירוגים הנמוכים ותל בונד תשואות בולטים במיוחד בתקופה האחרונה ולהערכתנו אג"ח קונצרני יהווה בתקופה הקרובה מרכיב חיובי בתיקי ההשקעות, במיוחד בדירוגי הביניים ומטה".

הראל פיננסים על תיק השקעות: התנודתיות תימשך

הראל פיננסים מציינים כי יוון הודיעה בסוף השבוע שלא תשלם ל-IMF ביוני את תשלום החוב הקרוב, כי אין באפשרותה לעשות זאת. להערכת הראל פיננסים, "המסר העיקרי שנובע מההודעה הזו היא שיוון צפויה להיות שוב פקטור (אולי מרכזי) בהתנהגות השווקים בשבועות הקרובים. אמנם בשבוע האחרון לא נראה היה שזה משפיע במאומה לביצועי המניות והאג"ח ביבשת, אך לא בהכרח כך יהיה גם בתקופה הקרובה, במיוחד אם יחלו שוב הדיבורים על יציאתה מגוש היורו. יוון מהווה דוגמא אחת מיני רבות לגורמים שיכולים להמשיך ולייצר תנודתיות. התנודתיות מכתיבה תשומת לב מרובה בניהול סיכוני התיק , אך אינה מייצרת, בשלב זה, שינוי בתפיסת העולם הניהולית שלנו".

הראל פיננסים מציינים כי "תיקי האג"ח נשאר במח"מ שבין 3.5 ל 4.5 שנים. המח"מ נבנה סינטטית , אך אופן הבנייה אינו קיצוני. מרכיב הקונצרני בתיק האג"ח חשוב והכרחי. הפיזור לחו"ל , גם באג"ח וגם במניות ימתן להערכתנו תנודתיות, אך לא יפגע בתשואה. החשיפה למניות תוסיף לתיק תשואה ותנודתיות".

האמת על סטנלי פישר נחשפת. אנחנו כאן לא הפסקנו להציג בזמן אמת, בהיותו נגיד בנק ישראל, את הבעיה הגדולה במדיניות הריבית הנמוכה שלו – חימום שוק הדירות למגורים. בשעה שהריבית יורדת, מחירי הדירות פשוט לא יכולים לרדת. פישר המשיך ללגלג, המשיך להוריד את הריבית, והמחירים המשיכו לעלות. פישר טען אז שאין קשר בין הריבית לבין מחירי הדירות; הוא אמר שמחירי הדירות לא יורדים בגלל היצע דירות לא מספק. הוא אמר שהקשר בין הריבית למחירים קלוש אם בכלל.

פישר מסביר למה מחירי הדירות לא יורדים, אבל מר פישר זה בגלל הריבית הנמוכה

פישר אתה האחראי למחירי הדירות הגבוהים

הוא לימד את נגידת בנק ישראל מחליפתו, ד"ר קרנית פלוג, את התורה המעוותת הזו. מצטער נגידים נכבדים זה שטויות! נכון שאני לא פרופ' ואפילו לא ד"ר ונכון שהתואר השני שלי בכלכלה לא עשה אותי חכם יותר, אבל האמת שלא צריך ללמוד כלכלה באוניברסיטה כדי להבין שהריבית מחממת את שוק הדירות – ריבית נמוכה גורמת לאנשים לקנות דירות, מה פשוט מזה – כסף זול הוא הזדמנות לקחת אותו וטלקנות בו דירה. מעבר לכך, כסף זול גם מחפש אפיקי השקעה וכך המשקיעים בשוק הנדל"ן מזרימים כספים שלוק הדירות שמניב תשואה (דרך השכירות) גבוה מאשר בפיקדונות בבנקים ואפיקים סולידים אחרים.

אחרי שנים של מדיניות שגויה וטעויות קשות שעוד נשלם עליהם ביוקר, במיוחד מחירי דירות שאין סיכוי שזוגות צעירים יהיו מסוגלים לעמוד בהם, ולמה? אנשים צעירים שעשו צבא, אוניברסיטה, או לימודים אחרים, עובדים ומנסים להתפרנס, ובקושי מסוגלים לגור בפחון, בקושי מסוגלים לשלם שכר דירה. מה קרה לנו? למה אנחנו פוגעים בהם? הם העתיד שלנו, אבל להם אין עתיד.

אז הממשלות מדברות כל פעם מחדש כל הורדת המחירים, וכל פעם מחדש איזה מוקיון חדש (שר חדש) ממציא תוכנית חדשה. זה לא עבד! ועכשיו מתברר למה.

החצוף, סטנלי פישר שפשוט ברח בזמן (בכל זאת חכם, ידע מה הולך לקרות) שכל הזמן אמר שהריבית לא קשורה למחיר הדירות, התארח בכבוד רב במרכז הבינתחומי ובמקום לזרוק עליו עגבניות מחמאו לו שם כפיים. בין היתר אמר פישר וזו לא טעות שמחירי הדירות עולים כי הריבית נמוכה. הוא התהפך ב-180% ביחס להערכותיו/ טענותיו הקודמות – פשוט כי עכשיו הוא לא בכובע של נגיד בנק ישראל, אז מה אכפת לו – קרנית האומללה נשארה עם הבעיות. הוא כאמור ברח בזמן. פישר עכשיו מסתבר בעצם שיקר בכל אמירותיו הקודמות והאמת שלו היא שכן יש קשר חזק בין הריבית לבין מחירי הדירות. אז מה עושים? צריך להעלות את הריבית, אבל עכשיו זה הרבה יותר מורכב, עכשיו זה הרבה יותר בעייתי פשוט כי הצרות בינתיים רק הלכו וגדלו – העלאת ריבית בסוג של האטה, תכביד מאוד על המשק. האמת – אין ברירה! שוק הדירות הוא המרכזי מבין השווקים והבעיה בו היא הקשה ביותר.

קדימה קרנית זה הזמן – תעלי את הריבית, גם כך את תהיי שק החבטות (בלי הגיבוי מהמנטור פישר), אז לפחות תצמצמי נזקים.

עמלת טיפול באשראי ובביטחונות בהלוואות לדיור ניגבת לאחר שמרבית ההליכים לקבלת ההלוואה כבר בוצעו. בכל הבנקים העמלה מחושבת בשיעור של 0.25% מסכום העסקה. אולם ההבדל בין הבנקים הוא ברף המנימלי והמקסימלי לגביית הסכום לתשלום.

עמלה זו לא תגבה במקרה של חידוש אשראי שאינו כרוך בשינוי או הוספת פקדונות. במקרה של הגדלת אשראי-תגבה עמלה על ההפרש בלבד.

| בנק הפועלים | בנק לאומי | בנק מזרחי טפחות | בנק דיסקונט | בנק אגוד | בנק הבינלאומי | בנק ירושלים | |||

| מינימום | 500 ש"ח | 500 ש"ח | 500 ש"ח | 500 ש"ח | 525 ש"ח | 500 ש"ח | 500 ש"ח | ||

| מקסימום | 6,000 ש"ח | 10,000ש"ח | 5,000 ש"ח | 50,000 ש"ח | 9,500 ש"ח | 10,000 ש"ח | 10,000 ש"ח |

השורה התחתונה:

העמלה היקרה ביותר-עמלת המקסימום של בנק דיסקונט

העמלה הזולה ביותר-עמלת המקסימום של בנק מזרחי טפחות

הכלכלנים מגיבים להודעת בנק ישראל שריבית בנק ישראל תישאר על 0.1% – הכלכלנים לא ציפו (ברובם) להפחתה, ונראה שגם קדימה הם לא ממש מצפים להפחתת ריבית. ריבית אפס? כנראה לא בבית ספרנו. עפר קליין, ראש אגף כלכלה ומחקר בקבוצת הראל ביטוח ופיננסים, מסר עם הודעת הריבית – " בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז, בהתאם להערכתנו ובהתאם להערכות מרבית החזאים הישראלים. הנימוקים דומים לחודש שעבר, ומדגישים את החשש של הבנק שיסוף השקל יקשה על צמיחת היצוא והמגזר הסחיר. אנחנו מקבלים את עמדת הבנק, בשע"ח הנוכחי, נתוני הצריכה הפרטית החזקים לרבעון הראשון בשילוב המשך הירידה החדה בשיעור האבטלה, לא תומכים בנקיטת צעדים מצד בנק ישראל. יחד עם זאת, החולשה בנתוני סחר החוץ בשילוב ייסוף חד בשקל מול סל המטבעות (שמקבל כאמור משקל רב יותר בהחלטת הריבית בתקופה האחרונה), יכול לשנות הערכה זו.

"בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז, בהתאם להערכתנו ובהתאם להערכות מרבית החזאים הישראלים. הנימוקים דומים לחודש שעבר, ומדגישים את החשש של הבנק שיסוף השקל יקשה על צמיחת היצוא והמגזר הסחיר. ברקע, מוקדם יותר היום פרסמה הלמ"ס את נתוני סקר כח האדם המעודכנים לחודש אפריל; שיעור האבטלהממשיך לשבור שיאים וירד בחדות ל-4.9 אחוזים (לעומת 5.2% במרץ), ול-4.2 אחוזים בגילאי 25 עד 64. בניגוד לחודש שעבר הירידה באבטלה לוותה עם עלייה מקבילה בשיעור ההשתתפות ל-64.0 אחוזים (לעומת 63.5% במרץ) עוד נכתב בהודעת הבנק ש"תמונת הפעילות הריאלית ממשיכה להיות מעורבת, ולהצביע על המשך צמיחה בקצב ששרר בשנתיים האחרונות. התוצר העסקי צמח ברבעון הראשון ב-3.2%, ושיעור האבטלה הוסיף לרדת. נתוני גביית המיסים מצביעים על המשך הגידול בצריכה הפרטית. נתוני היצוא החודשיים במונחים דולריים מצביעים בחודשים האחרונים על התכווצות ביצוא הסחורות והיעדר גידול ביצוא השירותים.

"בדומה לאמור בהודעה הקודמת מציין הבנק ש"המשך הייסוף עלול להקשות על צמיחת היצוא והמגזר הסחיר." ובעברית, החודש לא היה שינוי בשער החליפין ולכן הריבית נשארת ללא שינוי, ייסוף עתידי יתקל בתגובה. עוד מציין הבנק בלקוניות שנמשכת עליית מחירי הדירות, והיקף נטילת המשכנתאות ממשיך להיות גבוה. אנחנו מקבלים את עמדת הבנק, בשע"ח הנוכחי, נתוני הצריכה הפרטית החזקים לרבעון הראשון בשילוב המשך הירידה החדה בשיעור האבטלה, לא תומכים בנקיטת צעדים מצד בנק ישראל. יחד עם זאת, החולשה בנתוני סחר החוץ בשילוב ייסוף חד בשקל מול סל המטבעות (שמקבל כאמור משקל רב יותר בהחלטת הריבית בתקופה האחרונה), יכול לשנות הערכה זו".

רוני סולומון, מנהל מחלקת יעוץ, בחברת בטוחה משכנתאות, התייחס להחלטת בנק ישראל להשאיר את הריבית על כנה: "בצעד זה ניתן לראות כי בנק ישראל מסופק מהמתרחש בשווקים ונראה שהבנק ממתין לגיבוש מדיניות הממשלה ולצעדים הפיסקאליים שיחולו בקרוב על השוק. האבטלה בשפל היסטורי והאינפלציה תומכת בריבית הנמוכה, ונראה כי אחרי הכל, קיימת נחישות להילחם במחירי הנדל"ן מצד היצע. על פניו נראה שהריביות של לוקחי המשכנתאות לא נסוגים מהשוק ולא מאמינים שהמחירים בפועל ירדו. ניתן לראות זאת בהסתערות רוכשים וממחזרים על השוק כפי שהיה עם ביטולה של תכנית מע"מ אפס".

עוזי לוי, אנליסט ראשי, אינפיניטי מחלקת מחקר אמר עם פרסום הודעת בנק ישראל – "בהתייחס לשיקולי בנק ישראל הותרת שיעור הריבית במשק על כנה נבעה בעיקר משני גורמים להלן: רמת המחירים במשק כאשר מדד אפריל רשם קריאה בטווח העליון של התחזיות (0.6%) ולמעשה, תרם לחזרתן של הציפיות האינפלציוניות אל טווח יעד האינפלציה של בנק ישראל. חשוב לומר כי ההתנהלות של בנק ישראל באשר לתגובה לסדרת המדדים האחרונה הייתה נכונה בדיעבד. בנק ישראל ניטרל למעשה את ההשפעה החד פעמית של ירידת המחירים ופעל בהתאם, באחריות ובכובד ראש. הגורם השני הינו שער החליפין של השקל מול הסל. מדד זה שמר על רמתו מאז הפחתת הריבית האחרונה בחודש פברואר (בסביבות 81.5 נקודות) וסביבה זו כנראה נוחה לבנק ישראל.

"בבחינת הגורמים הריאליים במשק, ניתן לציין את שיעור האבטלה שירד בחודש אפריל לרמה של 4.9% (מה שתומך בהותרת הריבית על כנה), מנגד נתוני הייצוא שפורסמו על ידי הלמ"ס עולה כי בחודשים פברואר –אפריל חלה ירידה של 13.1%. בחודש אפריל ייצוא הסחורות הסתכם ב – 15.7 מיליארד ₪ וכתוצאה מכך הגדיל את הגירעון בחשבון המסחרי בהיקף של 2.7 מיליארד ₪. מתחילת השנה הגירעון בחשבון המסחרי של ישראל (ייצוא פחות ייבוא) הסתכם ב – 7.7 מיליארד ₪. שורה תחתונה, בבחינת מכלול הגורמים במשק הישראלי, הן הנומינאליים והן הריאליים אנו סבורים כי בנק ישראל פועל נכון בשלב הנוכחי".

בנק ישראל הודיע עכשיו כי הריבית תישאר גם החודש ללא שינוי. ההחלטה להותיר את הריבית לחודש יוני ללא שינוי ברמה של 0.1%, עקבית עם מדיניות מוניטרית שנועדה להחזיר את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ב-12 החודשים הקרובים ולתמוך בצמיחה תוך שמירה על היציבות הפיננסית. תוואי הריבית בהמשך תלוי בהתפתחויות בסביבת האינפלציה, בצמיחה בישראל ובכלכלה העולמית, במדיניות המוניטרית של הבנקים המרכזיים העיקריים ובהתפתחות שער החליפין.

לאחר מספר מדדים שליליים, עלה מדד המחירים במארס ואפריל ב-0.9% במצטבר. במחירי הדלק העולמיים חלה התייצבות. הציפיות לאינפלציה לשנה מהמקורות השונים נותרו סביב הגבול התחתון של יעד האינפלציה, ובציפיות לשנתיים ולטווחים הבינוניים נרשמה עלייה לכיוון מרכז היעד.

תמונת הפעילות הריאלית ממשיכה להיות מעורבת, ולהצביע על המשך צמיחה בקצב ששרר בשנתיים האחרונות. התוצר העסקי צמח ברבעון הראשון ב-3.2%, ושיעור האבטלה הוסיף לרדת. נתוני גביית המיסים מצביעים על המשך הגידול בצריכה הפרטית. נתוני היצוא החודשיים במונחים דולריים מצביעים בחודשים האחרונים על התכווצות ביצוא הסחורות והיעדר גידול ביצוא השירותים.

צמיחת התוצר ברבעון הראשון בארה"ב הייתה נמוכה מהצפוי, אך ההערכות הן שזו בעיקר תוצאה של גורמים זמניים; בגוש האירו נמשכת התאוששות מתונה, אך המשבר ביוון ממשיך להוות סיכון משמעותי לכלכלה. במשק הסיני נמשכים סימני חולשה. נמשכת אי הוודאות לגבי מועד התחלת העלאת הריבית בארה"ב.

מאז הדיון המוניטרי שהתקיים ב-26/4/15, ועד ל-22/5/15, התחזק השקל מול הדולר בכ-1.3%, ובמונחי שער החליפין הנומינלי האפקטיבי השקל נותר יציב. מתחילת השנה נרשם ייסוף אפקטיבי של 3.7%, והמשך הייסוף עלול להקשות על צמיחת היצוא והמגזר הסחיר.

נמשכת עליית מחירי הדירות, והיקף נטילת המשכנתאות ממשיך להיות גבוה.

בנק ישראל ימשיך לעקוב אחר ההתפתחויות הכלכליות בישראל ובעולם, ובשווקים הפיננסיים. בנק ישראל ישתמש בכלים העומדים לרשותו, ויבחן את הצורך בשימוש בכלים שונים, על מנת להשיג את מטרותיו – יציבות מחירים, עידוד התעסוקה והצמיחה, ותמיכה ביציבות המערכת הפיננסית – ובהיבט הזה, ימשיך לעקוב אחר ההתפתחויות בשוקי הנכסים ובכלל זה שוק הדיור.

אורי גרינפלד, אנליסט פסגות, מגיב לנאום יו"ר הפד בשישי: "הפד יעלה כנראה את הריבית בסוף השנה - כי זה מה שחברי הוועדה רוצים ולא כי צפויים לחצים אינפלציוניים"

אורי גרינפלד, כלכלן ואסטרטג ראשי של בית ההשקעות פסגות, מתייחס היום לנאום ילן ביום שישי ולנושא הריבית בארה"ב, ומדגיש כי "ריבית מעלים כשאפשר, לא כשצריך". גרינפלד פותח את סקירתו באומרו: "בנאומה ביום שישי חיזקה יו"ר הפד, ג'נט ילן, את הערכותינו לכך שהריבית בארה"ב (ובישראל לצורך העניין) תועלה כשזה יהיה אפשרי, לא כשיהיה צורך בכך".

גרינפלד מוסיף כי "הערכה זו אינה טריוויאלית בכלל ובהתאם גם מספר הפעמים שאנו נשאלים בשבוע "בשביל מה בכלל להעלות ריבית?" נותר גבוה כמעט כמו מספר הפעמים שאנו נשאלים לגבי רמת התשואות ל-10 שנים עד 3 ספרות אחרי הנקודה ב-31 לדצמבר בשעה 15:30. אם בעבר הינו רגילים לכך שהריבית עולה רק כאשר האינפלציה מרימה את ראשה המכוער הרי שמכיוון שלא צפויים בארה"ב (ושוב, גם לא בארץ) לחצים אינפלציוניים משמעותיים נראה כי הטענה שאין בשביל מה להעלות ריבית היא לגיטימית לחלוטין".

פסגות: הנעשה בשוק המט"ח הוא הגורם המשפיע ביותר על השווקים העולמיים

"עם זאת, בניגוד למה שלפעמים נדמה (לנו ולאחרים), התפקיד שלנו הוא לא להמליץ לבנק המרכזי מה כדאי לדעתנו ולעשות אלא להעריך מה הבנק המרכזי צפוי לעשות בהינתן קו המחשבה שמאפיין את חברי הוועדה המוניטארית. בהסתכלות כזו נראה שהפד אכן מתכוון להעלות את הריבית", כותב גרינפלד. לטענתו, זו כוונת הפד בשל שתי סיבות מרכזיות: ראשית, הפד מבין מה שכולנו מבינים: ריבית אפסית במשך שש שנים מייצרת עיוותים פיננסיים ומתמרצת לקיחת סיכונים שעלולים להתברר כגדולים מדי אם העלאת הריבית תתעכב יותר מדי. שנית, הפד חושב גם עם מה שכולנו מנסים להדחיק: מתישהו יגיע משבר נוסף ואף אחד לא רוצה להגיע אליו ללא תחמושת.

"כאמור, בנאומה ביום שישי, ילן חזרה וטענה שהריבית אכן תעלה עוד השנה ושהפד רוצה לראות שני קריטריונים מתקיימים על מנת להשתכנע ולהעלות את הריבית. הקריטריון הראשון הוא המשך השיפור בשוק העבודה, קריטריון שעל פי כל הסימנים אכן מתממש, כולל צפי להאצה מסוימת בשכר במחצית השנייה של השנה. הקריטריון השני הוא שהפד יהיה מספיק בטוח שהאינפלציה תחזור בטווח הבינוני לרמה של 2%", כותב גרינפלד.

פסגות: "כל עוד הריבית האפסית תישמר – מניית אמות עשויה להמשיך ולהניב תשואה נאה"

גרינפלד מוסיף כי "חשוב לשים לב לניסוח של ילן. הפד לא יחכה שהאינפלציה תהיה 2% על מנת להעלות את הריבית אלא יעשה זאת גם אם יהיה מספיק משוכנע שזה הכיוון בטווח הבינוני. נתוני האינפלציה שפורסמו ביום שישי מראים כי גם קריטריון זה בדרך להתממש כאשר אינפלציית הליבה השנתית נותרה ברמה של 1.8% אך הקצב התלת-חודשי (אפריל לעומת ינואר במונחים שנתיים) עלה ל-2.6%".

" בשורה התחתונה", כותב גרינפלד, "הפד יעלה כנראה את הריבית בסוף השנה כי זה מה שחברי הועדה רוצים לעשות ולא כי צפויים לחצים אינפלציוניים משמעותיים".

אחוז האבטלה במשק בקרב בני 15 ומעלה ירדה לשיעור של 4.9% לעומת 5.2% במארס 2015, כך עולה מנתונים מסקר כוח אדם לחודש אפריל 2015 שמפרסמת הלמ"ס

אחוז הבלתי מועסקים מכוח העבודה בקרב בני 15 ומעלה – 4.9% לעומת 5.2% במארס 2015, כך עולה מנתונים מסקר כוח אדם לחודש אפריל 2015 שמפרסמת היום הלמ"ס.

בנוסף מדווחת הלמ"ס כי אחוז בני 15 ומעלה בכוח העבודה – 64.0% (לעומת 63.5% במארס 2015). שיעור התעסוקה (אחוז המועסקים מכלל האוכלוסייה) בקרב בני 15 ומעלה – 60.9% (לעומת 60.2% במארס 2015). אחוז הבלתי מועסקים מכוח העבודה בקרב בני 64-25 – 4.2% (לעומת 4.6% במארס 2015). אחוז בני 64-25 ומעלה בכוח העבודה – 79.7% (לעומת 79.5% במארס 2015). שיעור התעסוקה בקרב בני 64-25 – 76.4% (לעומת 75.8% במארס 2015). אחוז המועסקים שעבדו בהיקף מלא בדרך כלל מכלל המועסקים – 77.8% (לעומת 77.7% במארס 2015).

על פי נתוני הלמ"ס לחודש אפריל 2015 – נתונים מנוכי עונתית, מספר המשתתפים בכוח העבודה בקרב בני 15 ומעלה הגיע באפריל 2015 ל-3.823 מיליון נפש. מהם 3.636 מיליון מועסקים וכ-187 אלף בלתי מועסקים. בקרב המועסקים, 1.920 מיליון היו גברים (לעומת 1.896 מיליון במארס 2015) ו-1.716 מיליון היו נשים (1.694 מיליון במארס 2015).

האבטלה במשק ירדה בינואר ל-5.6% לעומת 5.7% בדצמבר

אחוז המשתתפים בכוח העבודה בקרב בני 15 ומעלה עלה בחודש זה ל-64.0% (לעומת 63.5% במארס 2015). אחוז זה בקרב הגברים בני 15 ומעלה עלה ל-69.2% (לעומת 68.5% במארס 2015), ובקרב הנשים בנות 15 ומעלה אחוז זה עלה ל-59.0% (לעומת 58.7% במארס 2015). אחוז הבלתי מועסקים מכוח העבודה בקרב בני 15 ומעלה ירד בחודש זה ל-4.9% (לעומת 5.2% במארס 2015). אחוז הגברים בני 15 ומעלה הבלתי מועסקים ירד ל-5.0% (לעומת 5.1% במארס 2015), ואחוז הנשים בנות 15 ומעלה הבלתי מועסקות ירד ל-4.7% (לעומת 5.4% במארס 2015).

אחוז המשתתפים בכוח העבודה בקרב בני 25–64 עלה ל-79.7% באפריל 2015 (לעומת 79.5% במארס 2015). אחוז ההשתתפות בקרב הגברים בני 25–64 עלה ל-85.1% (לעומת 84.7% במארס 2015), ובקרב הנשים בנות 25–64 אחוז זה עלה ל-74.6% (לעומת 74.4% במארס 2015). אחוז הבלתי מועסקים מכוח העבודה בקרב בני 25–64 ירד בחודש זה ל-4.2% (לעומת 4.6% במארס 2015). בקרב הגברים בני 25–64 אחוז הבלתי מועסקים ירד ל-4.2% (לעומת 4.5% במארס 2015), ובקרב הנשים בנות 25–64 ירד אחוז הבלתי מועסקות ל-4.2% (לעומת 4.7% במארס 2015).

מספר המועסקים באפריל 2015 הגיע ל-3.636 מיליון נפש, עלייה של 1.3% לעומת מארס 2015. מספרם של המועסקים שעובדים בהיקף מלא (35 שעות ויותר בשבוע) בדרך כלל עלה ב-0.9% לעומת מארס 2015 (תוספת של כ-26 אלף מועסקים), ומספרם של המועסקים שעובדים בהיקף חלקי (פחות מ-35 שעות בשבוע) בדרך כלל עלה ב-0.7% לעומת מארס 2015 (תוספת של כ-5 אלף מועסקים). אחוז המועסקים שעובדים בהיקף מלא בדרך כלל מכלל המועסקים עלה ל-77.8% (לעומת 77.7% במארס 2015). בקרב הגברים אחוז זה ירד ל-86.8% (לעומת 87.2% במארס 2015), ואילו בקרב הנשים אחוז זה עלה ל-67.9% (לעומת 67.1% במארס 2015).

מספרם של המועסקים שעבדו בהיקף מלא (35 שעות ויותר) בשבוע הקובע עלה ב-3.0% לעומת מארס 2015 (תוספת של כ-68 אלף מועסקים), ואילו מספרם של המועסקים שעבדו בהיקף חלקי (פחות מ-35 שעות) בשבוע הקובע ירד ב-5.9% לעומת מארס 2015 (ירידה של כ-61 אלף מועסקים). יצוין כי חודש אפריל מאופיין בחגים (חג הפסח, חג הפסחא, יום העצמאות), כאשר בשנת 2015 חג הפסח נמשך על פני שבוע קלנדרי שלם (לעומת שנים קודמות בהן החג התפרס בין שבועיים), ולכן מספרם של המועסקים הנעדרים זמנית מעבודתם בשבוע הקובע עלה ב-43.6% לעומת מארס 2015 (תוספת של כ-105 אלף מועסקים).

לאומי: המשך המגמה החיובית בהשקעות הישירות במשק על ידי זרים – יוסיף לתמוך ביציבות השקל

שיעור התעסוקה (המחושב כאחוז המועסקים מכלל האוכלוסייה) בקרב בני 15 ומעלה עלה ל-60.9% באפריל 2015 (לעומת 60.2% במארס 2015). שיעור התעסוקה בקרב הגברים בני 15 ומעלה עלה ל-65.8% (לעומת 65.0% במארס 2015), ושיעור התעסוקה בקרב הנשים בנות 15 ומעלה עלה ל-56.2% (לעומת 55.6% במארס 2015). בקרב בני 25–64 שיעור התעסוקה עלה ל-76.4% (לעומת 75.8% במארס 2015). שיעור התעסוקה בקרב הגברים בני 25–64 עלה ל-81.5% (לעומת 80.8% במארס 2015), ובקרב הנשים בנות 25–64 שיעור התעסוקה עלה ל-71.5% (לעומת 70.9% במארס 2015).

מיטב דש: תעשיית קרנות הנאמנות רושמת השבוע פדיונות של כ-500 מיליון ₪; הקרנות המסורתיות סיכמו את השבוע בגיוסים קלים מאוד; הקרנות המחקות גייסו כ-130 מיליון ₪

בית ההשקעות מיטב דש מפרסם סיכום שבועי של נכסי תעשיית קרנות הנאמנות לפיה תעשיית קרנות הנאמנות רושמת השבוע פדיונות נוספים של כ-500 מיליון ₪, ואילו הקרנות המסורתיות סיכמו את השבוע בגיוסים קלים מאוד.

הקרנות המחקות גייסו כ-130 מיליון ₪ מול פדיונות של כ-120 מיליון ₪ בקרנות המנוהלות ושל כ-480 מיליון ₪ בקרנות הכספיות. קרנות מנייתיות וקרנות אג"ח כללי עם חשיפה מנייתית מובילות בגיוסים: קרנות מניות בארץ ובחו"ל גייסו השבוע כ-180 מיליון ₪. קרנות אג"ח כללי רשמו השבוע גיוס של כ-170 מיליון ₪ נוספים.

תעשיית קרנות הנאמנות רשמה פדיונות של כ-1.25 מיליארד ₪ בשבוע החולף

שבוע המסחר התאפיין במגמה חיובית תוך קביעת שיא חדש במדד המעו"ף. מדדי המניות סיכמו את השבוע בעליות שערים ומשכו אחריהם את מדדי אג"ח קונצרני שסיכמו אף הם את השבוע עם עליות נאות. כמו כן, מדדי אג"ח ממשלתיות חזרו השבוע לעלות וקיזזו חלק מהתשואה השלילית שנרשמה מתחילת החודש. למרות העליות הנאות, המשקיעים לא התפתו לחזור לשוק, מה שהתבטא בגיוסים קלים בקרנות המסורתיות. מתחילת החודש, הקרנות המסורתיות איבדו כ-100 מיליון ₪, המתחלקים לפדיונות של כ-460 מיליון ₪ בקרנות המנוהלות, ומנגד גיוסים של כ-360 מיליון ₪ בקרנות המחקות. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

הקרנות המנייתיות כבשו השבוע את הבכורה וסיכמו את השבוע עם גיוסים יפים של כ-180 מיליון ₪, זינוק של כ-50% בקצב הגיוסים לעומת השבוע הקודם. מחצית מהגיוסים בקרנות המנייתיות נותבו לקרנות המחקות בהובלת קרנות מחקות על מדדי המניות בישראל שגייסו השבוע כ-75 מיליון ₪. מתחילת החודש, הגיוסים בקרנות המנייתיות מסתכמים בכ-290 מיליון ₪.

בדיקת מהון להון: הקרנות הכספיות משמידות הון! התשואה שלילית (במקרה טוב התשואה – אפס!)

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית, קרנות 10/90 וכו', רשמו השבוע גיוסים של כ-170 מיליון ₪ – זינוק של כמעט פי 3 בקצב הגיוסים הממוצע לעומת השבוע הקודם. מתחילת החודש, הגיוסים בקרנות אג"ח כללי מסתכמים בכ-520 מיליון ₪.

אגרות החוב הממשלתיות רושמות השבוע עליות שערים: מדד ממשלתי כללי עלה השבוע ב-0.4% בהובלת השחרים לטווח ארוך שהוסיפו 0.8%. בעקבות העליות שנרשמו השבוע באפיק הממשלתי, קצב הפדיונות השבוע בקרנות אג"ח מדינה נחתך בחצי לכ-90 מיליון ₪. מתחילת החודש, קרנות אג"ח מדינה מסכמות פדיונות של כרבע מיליארד ₪.

מיטב דש מורידים את תחזית האינפלציה השנתית ל-1.1%

אגרות החוב הקונצרניות נסחרו השבוע במגמה חיובית – מדדי התל-בונד 20,40,60 רשמו עליות שערים של עד כ-0.7%. בהמשך לכך, מדד קונצרני כללי עלה ב-0.8%. למרות התשואות הנאות באפיק, קרנות אג"ח קונצרני רשמו פדיונות של כ-30 מיליון ₪ – קצב הפדיונות נחתך בחצי לעומת השבוע הקודם.

התמתנות הפדיונות באפיק השקלי: הקרנות הכספיות רשמו השבוע פדיונות של כ-490 מיליארד ₪ – ירידה של כ-20% בקצב הפדיונות הממוצע לעומת השבוע הקודם. בהמשך לכך, פדיונות של כ-200 מיליון ₪ נרשמו השבוע בקרנות השקליות – קצב פדיונות זהה לשבוע הקודם.

קרנות אג"ח חו"ל רשמו השבוע פדיונות של כ-10 מיליון ₪, זאת למרות התחזקות הדולר אל מול השקל במהלך השבוע. תעשיית הקרנות מנהלת נכון ל-21.05.15 כ-261.3 מיליארד שקל, הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-227.3 מיליארד שקל והקרנות הכספיות שמנהלות כ-34 מיליארד ₪.