כלכלני הראל פיננסים צופים שמגמת העליה של מדד תשומות הבניה צפויה להימשך גם בחודשים אפריל עד יולי. על פי התחזית הנוכחית העליה תעמוד על 0.4% לחודשים אלו

מגמת העליה של מדד תשומות הבניה צפויה להימשך גם בחודשים אפריל עד יולי – כך עולה מסקירה מקרו כלכלית שמפרסמים הבוקר עפר קליין וכלכלני הראל פיננסים. על פי התחזית הנוכחית העליה תעמוד על 0.4% לחודשים אלו (לעומת תחזית של 0.3% בחודשים אפריל – יוני, שפורסמה בשבוע שעבר). מגמה זו, ממשיכה את מה שקרה בחודש מרץ, שבו מדד תשומות הבניה עלה ב-0.2% נציין, כי מתחילת השנה עלה מדד תשומות הבנייה ב-0.2%.

לדברי עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים: "בשבוע האחרון נרשמה עלייה קלה בציפיות לאינפלציה, על פי חישובי בנק ישראל הציפיות לאינפלציה לשנה הנגזרות משוק האג"ח הממשלתי עלו לרמה של 0.9% הציפיות לשנתיים ל- 1.2% והציפיות ל- 5 שנים עלו לרמה של 1.4%".

הראל פיננסים מעריכים כי "ציפיות האלו עדיין נמוכות ומגלמות ככל הנראה אפשרות להורדת מיסוי על מוצרי מזון מפוקח או תוכנית ממשלתית אחרת להורדת יוקר המחיה. כמו כן, לאור המדדים הגבוהים בחודשיים האחרונים, התרחבות הצריכה הפרטית והעלייה בציפיות לאינפלציה, נראה שהסיכוי לריבית שלילית בהחלטת הבנק בשבוע הבא- קטן מאוד".

הראל פיננסים: "הדו"חות והדולר תומכים במניות בארה"ב"

בנוסף מציינים היום כלכלני הראל פיננסים מספר נתוני מאקרו שפורסמו לאחרונה בארץ: ברבעון הראשון (אומדן ראשון) הצמיחה נמוכה מהצפי אך הרכב הצמיחה היה טוב; מדד המחירים לצרכן עלה ב-0.6 אחוז באפריל; חולשה בנתוני סחר החוץ באפריל; כמות אמצעי התשלום במשק גדלה ב-50 אחוזים ב-12 החודשים והגיע ל-237 מיליארד ₪; הציפיות לאינפלציה עד – 5 שנים עלו גם השבוע. על רקע נתונים אלו, בהראל מעריכים כי ריבית בנק ישראל תישאר ללא שינוי בהחלטת הבנק בשבוע הבא.

הראל פיננסים מציינים מספר נתוני מאקרו שפורסמו לאחרונה בארה"ב: נתוני המכירות הקמעונאיות והייצור התעשייתי באפריל היו נמוכים מהצפי, נתוני מרץ עודכנו כלפי מעלה; האומדן הראשוני למדד אמון הצרכנים בחודש מאי היה נמוך בהרבה מהצפי; סקר המשרות הפנויות מצביע על המשך עלייה בביטחון העובדים.

עוד בעולם: התוצר בגוש האירו ברבעון הראשון צמח בקצב המהיר ביותר מאז 2011; הבנק המרכזי בבריטניה הפחית את תחזית הצמיחה לשנתיים הקרובות; בסין עליה של 10 אחוזים במכירות הקמעונאיות, 12 אחוזים בהשקעות ו-5.9 אחוזים בייצור התעשייתי.

ארז צדוק, מנכ"ל קרנות אביב, התייחס למסחר בבורסת תל אביב והעריך כי: "כל עוד הריבית אפסית - תאוות הבצע תגבר ואנשים יפנו לשוק המניות וצפויים להרוויח מכך לא רע"

ארז צדוק, מנכ"ל קרנות אביב, התייחס הבוקר למסחר בבורסת תל אביב, והעריך כי: "כל עוד הריבית אפסית – תאוות הבצע תגבר ואנשים יפנו לשוק המניות וצפויים להרוויח מכך לא רע".

"'המעו"ף בשיא של כל הזמנים' – זו תמיד כותרת שמדגישים וזו כותרת שמלחיצה כי היא משדרת שהשוק גבוה וכנראה יקר, אבל אנשים שוכחים שאם שוק המניות לא יהיה מדי פעם בשיא של כל הזמנים, הוא לא יעלה אף פעם. אז אפשר להיכנס חזרה לפרופורציות", כך פותח ארז צדוק את סקירת המסחר שלו.

ניהול תיקים – כל מה שצריך לדעת; ומהו הדור הבא של ניהול ההשקעות?

ארז צדוק כותב כי "שוק המניות העולמי עולה ושוק המניות העולמי ימשיך לעלות כי הכלכלות מתאוששות מהמשברים החריפים של 2008 ו-2011 וחוזרות לתוואי של צמיחה ובארה"ב סיימו את תוכנית רכישות האג"ח והשמיים לא נפלו וגם הדובים לא הסתערו ובקרוב יתחילו לעלות את הריבית ויחזרו לתנאים של שוק נורמלי".

קרנות אביב מציינים כי "באירופה מיישמים תהליך הבראה דומה לזה שעברה ארה"ב, הנחישות הרבה של הבנק האירופי המרכזי בשיתוף עם הממשלות המובילות ביבשת הביא עכשיו גם להגברת תכנית הרכישות האירופאית וניצנים אופטימיים ראשונים – בולטים לטובה".

בשורה התחתונה כותב ארז צדוק מקרנות אביב כי "מעל הכל, כל עוד הריבית בארה"ב ובאירופה וגם בישראל אפסית, תאוות הבצע תגבר ואנשים יפנו לשווקים שעשויים לספק להם תשואה חיובית, ובראשם שוק המניות הנזיל".

אפסילון: "לאור התוכנית האגרסיבית באירופה – הריבית צפויה להשאר אפסית לזמן רב"

"בסך הכל המשקיעים מבינים את הדברים הללו, קונים מניות ולטווח הנראה לעין, צפויים גם להרוויח מכך לא רע", מעריך ארז צדוק מקרנות אביב. צדוק מזהיר כי "העובדה ששוק האג"ח עולה היא מעט מסוכנת ושם המשקיעים צריכים להיזהר, כי בשונה משוק המניות, שוק האג"ח מגלם סיכון גבוה, בכללו ירידות עוד לפני עליית הריבית, רק עם עליית הצפי להעלאה בריבית ובשונה משוק המניות שמגלם סיכוי גבוה, בשוק האג"ח הסיכוי הנמוך אינו מצדיק את הסיכון הגבוה".

נשיא איגוד לשכות המסחר עו"ד אוריאל לין תמה על כך שבכל התוכניות והרפורמות המתוקשרות היום באמצעי התקשורת אין זכר להעלאת גיל היציאה לפנסיה

נשיא איגוד לשכות המסחר עו"ד אוריאל לין, נאם היום (ג') בכנס המעסיקים של עדיף בתחום הפנסיה והעבודה ברמת גן, ואמר כי הוא תמה על כך שבכל התוכניות והרפורמות המתוקשרות היום באמצעי התקשורת אין זכר להעלאת גיל היציאה לפנסיה. "הלא ברור שבסופו של דבר לא יהיה מנוס מלהעלות את גיל הפרישה, ומוטב לעשות זאת היום מאשר מאוחר."

"שיפור איכות החיים וכושר העבודה האישי של הרוב המכריע של ציבור העובדים והעובדות יוצר את הרצון להמשיך את שנות העבודה. זהו בדיוק המהלך שיאפשר שדרוג ברמת החיים עד גיל היציאה לפנסיה ולאחריו." לין הוסיף כי מהלך זה גם יגדיל את השתתפות האוכלוסיה בכוח העבודה ויעלה את התוצר לנפש. משמעות אלה היא יותר משאבים למדינה לביסוס בטחון הפנים והשקעה בחברה.

איגוד לשכות המסחר: כללי זהירות למשקיעים – כיצד לגלות נוכלים בשוק ההון

כמו כן, ציין לין כי הרעיון להגביל את הטבות המס בגין הפרשות לפנסיה עד פי 2 מהשכר הממוצע במקום עד פי 4 הוא מיותר ומזיק. "נוצרה נורמה שאין טעם לזעזע אותה אין זה רצוי להפנות כספים המושקעים בחיסכון להגברת הצריכה."

לין הוסיף כי חייבים גם לחזור לשילוב ההפרשות לפנסיה עם החיסכון ההוני: "כל עובדת ועובד פוגשים בחייהם מצבים שהתמודדות איתם מחייבת השקעה הונית, כמו סיוע לילדים ברכישת דירה או תקופת אבטלה. קרנות ההשתלמות כיום אינן באמת קרנות להשתלמות. הן מהוות חיסכון הוני, עדיף לשלב אותן כחלק מהפרשות המעסיק למרכיב ההוני."

אוריאל לין לרוה"מ: "לפעול לביטול מכסי המגן על המזון המיובא"

בהזדמנות זו ציין לין כי מתחילה להתפתח תופעה חדשה ביחסי עבודה בישראל –עובדים מתארגנים במקום העבודה ומקימים ועד פנימי שלהם, בהכרעת הרוב. "זהו מהלך בריא המאפשר מימוש אמת של חופש ההתארגנות, אשר בשבחו לא חדלים לדבר בתי הדין לעבודה ואף בית המשפט העליון."

בדיקת בית ההשקעות "יצירות" מראה כי מנהלי ההשקעות המוסדיים המובילים צמצמו את החשיפה לאג"ח בתיקי ההשקעה; דני שפירא: "עיקר הצמצום היה ברכיב הממשלתי השקלי"

מחקרים רבים שנעשו בשנים האחרונות בשוקי ההון בארץ ובעולם מצביעים על כך שתיק השוק מניב לאורך זמן תשואה גבוהה יותר מרבים ממנהלי ההשקעות, כשבנוסף, קשה לאתר מראש מי ממנהלי ההשקעות יהיה זה שישיג תשואה גבוהה יותר.

בית ההשקעות "יצירות", שהושק לאחרונה, מכיר בחשיבות הרבה של מסקנות מחקרים אלו ויוצר תפיסת השקעה חדשנית וייחודית של סלי שוק המוסדי, תיק השקעות העוקב אחר מבנה האחזקות של מנהלי ההשקעות המוסדיים המובילים בישראל (כגון קופ"ג, קרנות השתלמות חברות ביטוח וכיוב ).

צעד אחד לפני כולם: המוסדיים צמצמו את רכיב האג"ח

לדברי דני שפירא, מנכ"ל "יצירות", "ימים סוערים מאוד עוברים על המשקיעים ובמיוחד על משקיעי האג"ח, כאשר את הפיצוי לתיקי ההשקעות סיפק רכיב המניות בישראל. מדד ת"א 25, למשל, עלה מתחילת החודש ביותר מ-2%".

השקעה באג"ח – כל מה שרציתם לדעת!

מבדיקה שנערכה במחלקת המחקר של בית ההשקעות "יצירות" עולה כי מי שבחרו להקטין את החשיפה שלהם לאג"ח ולהגדיל את רכיב המניות בתיקי ההשקעה היו הגופיים המוסדיים. תיק השוק המוסדי אחריו עוקבת מחלקת המחקר, מורכב מחלוקת נכסיהם של הגופים המוסדיים המובילים כגון: קופ"ג, חברות ביטוח וכו'.

לדברי שפירא, בחינת אחזקותיהם של הגופים המוסדיים לאורך זמן מראה, כי לאורך השנה האחרונה וגם בחודשיים האחרונים, הגדילו הגופים המוסדיים את משקל המניות בתיקי ההשקעה על חשבון האג"ח. משקל האג"ח ירד מכ-60% לפני שנה לכ-50% בעדכון האחרון, בעוד החשיפה למניות עלתה מ-36% (כולל אחזקות בנדל"ן וקרנות השקעה) אל למעלה מ- 40% נכון לסוף חודש מרץ.

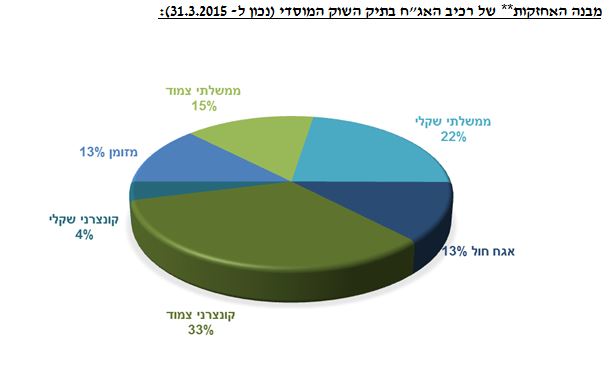

על פי "תיק השוק המוסדי", המשקיעים המוסדיים המובילים מחלקים את רכיב האג"ח שלהם למספר חלקים: הנתח הגדול ביותר הוא אג"ח קונצרני צמוד ועומד על 33%. בנוסף, ישנו גם אג"ח ממשלתי שקלי עם 22% ואג"ח ממשלתי צמוד העומד על 15%. בתוך רכיב האג"ח, ישנם גם אג"ח חו"ל ואג"ח מזומן, העומדים כל אחד על 13%. החלק האחרון הוא אג"ח קונצרני שקלי עם רק 4%.

"הצמצום ברכיב האג"ח לטובת המניות אינו השינוי היחידי בו פעלו המוסדיים בחודשיים האחרונים". אומר דני שפירא, מנכ"ל 'יצירות', "מבחינה של מבנה רכיב האג"ח עצמו ניתן לראות כי עיקר הצמצום היה ברכיב הממשלתי השקלי ומנגד מגמה של הגדלת הרכיב הממשלתי הצמוד על חשבונו. משקלו של האג"ח הממשלתי הצמוד בתיק השוק המוסדי עלה במעל מ-1.5% בתקופה האחרונה".

שפירא מעריך כי למרות עליית התשואות האחרונה בשוקי האג"ח השונים, עליית ריבית מוקדמת בארה"ב עדיין לא מגולמת בשוק. "בשווקים צופים כי עליית הריבית הראשונה תתרחש רק לקראת סוף שנת 2015, זאת בכפוף להמשך שיפור בכלכלה האמריקאית. תנאים אלו תומכים במגמה הנצפית בתיק השוק המוסדי של הגדלת החשיפה למניות על חשבון אגרות החוב".

מבנה האחזקות של רכיב האגח בתיק מוסדי – 31 במרץ 2015

הרווח הנקי של ישראכרט ברבעון הראשון 2015 ירד ב-24% והסתכם ב-63 מיליון ש"ח; מחזור הקניות עמד על 29.6 מיליארד ש"ח - גידול בשיעור של 6% לעומת המקביל אשתקד

קבוצת ישראכרט מודיעה היום על תוצאותיה לרבעון הראשון של 2015 ומדווחת כי הרווח הנקי ברבעון הראשון 2015 ירד ב-24% והסתכם ב-63 מיליון ש"ח. מחזור הקניות של קבוצת ישראכרט ברבעון עמד על 29.6 מיליארד ש"ח – גידול בשיעור של 6% לעומת המקביל אשתקד.

רונן שטיין, מנכ"ל קבוצת ישראכרט, אמר היום בהתייחס לתוצאות הכספיות: "תוצאות הרבעון הראשון לשנת 2015 משקפות את המשך ההתמודדות של קבוצת ישראכרט עם האתגרים בסביבה התחרותית והרגולטורית. התחרות המוגברת בשוק הביאה להמשך הירידה בהכנסות מגזר הסליקה מבתי עסק. ירידה זו השפיעה גם על תוצאות הקבוצה לתקופה המדווחת אל מול התקופה המקבילה אשתקד".

ישראכרט משדרגת את תכנית ההטבות ללקוחותיה: מורידה את רף הזכאות להטבת פרימיום

"קבוצת ישראכרט מציגה בתקופה המדווחת צמיחה משמעותית בתחום האשראי, שבגינה נרשמה עליה בהוצאות כבר ברבעון זה (בהתאם לכללי הדיווח החלים עליה). בתחום החדשנות הטכנולוגית ממשיכה ישראכרט להוות חוד החנית במתן כלים טכנולוגיים מתקדמים לבתי העסק: ניתוח נתונים מתקדמים (דאטה דיירקט), אתר אינטרנט ואפליקציה מתקדמים לעסקים, שירותים מתקדמים בעולם שירות הלקוחות, הנציג הדיגיטלי, ווטסאפ לנוסעים לחול, מענה קולי ויזואלי ועוד. כמו כן ממשיכה הקבוצה לפתח פתרונות דיגיטלים מתקדמים נוספים ותמשיך לפעול במלוא העוצמה גם בעתיד."

רונן שטיין אמר עוד: "אנו רואים בסיפוק רב את הגידול המשמעותי במחזורי הפעילות ובמצבת כרטיסי האשראי של אמריקן אקספרס בישראל, גידול בשיעור של כ- 10% לעומת הרבעון המקביל אשתקד. הקבוצה המשיכה לחזק את בסיס ההון שלה, ולשמור על מבנה הון איתן ויציב במטרה לעמוד ביעדים שנקבעו בעניין זה. יחס ההון הכולל לרכיבי סיכון של חברת ישראכרט, הגיע לשיעור של 20%."

החברה מדווחת כי מספר הכרטיסים נכון ליום 31 במרץ 2015 עמד על כ- 4.3 מיליון כרטיסים, בהשוואה לכ- 3.9 מיליון כרטיסים בתקופה המקבילה אשתקד, גידול בשיעור של כ- 10%. סך כל יתרות האשראי ויתרות ניכיון השוברים בקבוצה הגיע ביום 31 במרץ 2015 ל- 4,165 מיליון ש"ח, בהשוואה ל- 3,427 מיליון ש"ח בתקופה מקבילה אשתקד, גידול בשיעור של 22%.

ההכנסות ברבעון הראשון השנה, ללא מכירת מניות MC, עמדו על סך של כ-462 מיליון ש"ח בהשוואה ל- 447 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של 3%, ובהשוואה ל- 459 מיליון ₪ כולל מכירת מניות MC, גידול של 1%. הכנסות ריבית נטו, הסתכמו ברבעון ב- 38 מיליון ש"ח, בהשוואה ל- 33 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של 15%. כלל ההוצאות, לפני התשלומים לבנקים, הסתכמו ברבעון ב- 266 מיליון ש"ח, בהשוואה ל- 235 מיליון ש"ח אשתקד.

ישראכרט: הרווח הנקי ברבעון השלישי ירד ב-4% והסתכם ב-77 מיליון שקל

התשלומים לבנקים עמם קשורה קבוצת ישראכרט, הסתכמו ברבעון ב- 108 מיליון ש"ח, בהשוואה ל- 110 מיליון ש"ח בתקופה המקבילה אשתקד. ההוצאות בגין הפסדי אשראי הסתכמו ברבעון ב- 13 מיליון ש"ח, בהשוואה ל- 3 מיליון ש"ח ברבעון המקביל אשתקד. הוצאות התפעול ברבעון, הגיעו 155 מיליון ש"ח בהשוואה ל- 151 מיליון, גידול של 3%.

המאזן המצרפי של החברות בקבוצה ביום 31 במרץ 2015 הסתכם ב- 17.4 מיליארד ש"ח, בהשוואה ל- 16.4 מיליארד ש"ח ביום 31 במרץ 2014, גידול בשיעור של 6%. ההון המיוחס לבעלי מניות החברה, המצרפי, של החברות בקבוצה ביום 31 במרץ 2015 הסתכם ב- 2,578 מיליון ש"ח, בהשוואה ל- 2,268 מיליון ש"ח ביום 31 במרץ 2014, גידול בשיעור של 14%.

בהתאם להנחיית בנק ישראל הוגדר התאבון לסיכון של החברות כחלק מקבוצת בנק הפועלים וליחס הון כולל לרכיבי סיכון בשיעור של 12.5%. לגבי חברת ישראכרט בע"מ בלבד – יחס ההון, הכולל, לרכיבי סיכון, בהתאם להוראות מדידה והלימות הון, ליום 31 במרץ 2015 הגיע לשיעור של 20.0% בהשוואה ל – 18.8% ברבעון המקביל אשתקד.

הבנק הבינלאומי מציע פיקדונות ברירת מחדל לתקופה של חצי שנה ולתקופה של שנה.הרעיון שעומד מאחורי שני הפיקדונות הוא שאופן חישוב הריבית נגזר משני סוגים שונים של הצמדה: הצמדה שקלית קבועה ולא צמודה והצמדה תלוית ריבית הפרים. פקדונות אלה עשויים להתאים למשקיע סולידי שמחפש הפקדה לתקופה קצרה עם הבטחת ושמירה על ערך הכסף במקרה של ריבית אפסית ו/או למי שסבור שבמהלך החצי שנה הקרובה ריבית בנק ישראל תשנה מגמה ותתחיל לעלות.

פיקדון לתקופה של חצי שנה מיועד למי שברשותו סכום של 10,000 שקלים ומעלה. הריבית על הפיקדון תחושב לפי הגבוהה מבין השניים: ריבית משתנה של פריים מינוס 1.58% אשר נכון להיום מותאמת לשנה עומדת על 0.02%. או ריבית קבועה של 0.02% לשנה.

פיקדון שני שמציע הבנק הוא פיקדון ארבל לתקופה של שנה המיועד למי שיפקיד סכום של 25,000 שקלים ומעלה. הריבית בפיקדון זה תעמוד על הגבוהה מבין השניים או ריבית של פריים מינוס 1.55%, אשר נכון להיום עומדת על 0.05% ריבית מתואמת לשנה. או ריבית קבועה של 0.10% לשנה.

בנק לאומי, מציע מספר חסכונות באפיקים משולבים. החיסכון הראשון זהו חיסכון משולב צמוד מדד לשלוש שנים. חישוב הריבית על הפיקדון ייעשה בפירעון. אז יקבל המפקיד עבור התקופה הראשונה של השנתיים הראשונות ריבית שקלית קבועה, ללא הצמדה ועבור התקופה השנייה של שנת הפיקדון האחרונה – קרן וריבית צמודים למדד המחירים לצרכן. כאשר הקרן תישאר קרן מובטחת.

על סכום הפקדה שינוע בין 1,000 שקלים ל-99,999 שקלים יקבל המפקיד בתקופה הראשונה (שנתיים ראשונות) 0.05% בריבית קבועה לא צמודה ובתקופה השנייה (שנת החיסכון השלישית) 0.05% צמוד מדד.

על סכומי הפקדה של 100,000-249,999 שקלים יקבל המפקיד על התקופה הראשונה ריבית של 0.150% שקלי קבוע ולא צמוד ועל התקופה השנייה ריבית של 0.100% צמוד מדד. למפקידים מ-250,000 שקלים ומעלה תינתן בתקופה הראשונה ריבית של 0.25% שקלי קבוע לא צמוד ו0.150% צמוד מדד.

פיקדון נוסף באפיק משולב אותו מציע הבנק הוא לתקופה של ארבע שנים. כאשר בפירעון יקבל המפקיד עבור תקופה ראשונה:

שנתיים – קרן וריבית צמודים למדד המחירים לצרכן (קרן מובטחת).עבור תקופה שנייה -שנתיים – ריבית שקלית קבועה, ללא הצמדה.

על סכום הפקדה שינוע בין 1,000-99,999 שקלים יקבל המשקיע על השנתיים הראשונות 0.010% צמוד מדד ועל השנתיים האחרונות 0.800% בריבית שקלית קבועה ולא צמודה.

עבור סכום הפקדה שינוע בין 100,000-249,999 שקלים יקבל המשקיע ריבית בשיעור של 0.03% צמוד מדד-על השנתיים הראשונות ו1.000% בריבית שקלית קבועה על השנתיים האחרונות. למפקידים החל מ-250,000 שקלים ומעלה תינתן על השנתיים הראשונות ריבית של 0.05% צמוד מדד ועל השנתיים האחרונות 1.2% בריבית שקלית קבועה ולא צמודה.

מדד מנהלי הרכש של בנק הפועלים וארגון מנהלי הרכש לחודש אפריל 2015 ירד בנקודה לרמה של 49.2 נקודות, רמה המצביעה על התכווצות בפעילות התעשייתית במשק. ירידות נרשמו ברכיבי הביקושים המקומיים והתעסוקה אך הם עדיין מצביעים על התרחבות בפעילות. רכיב הביקושים ליצוא מצביע זה החודש השלישי על התכווצות בפעילות.

מדד מנהלי הרכש העולמי, שמפרסם בנק JPMorgan, ירד מעט בחודש אפריל לרמה של 51.0 נקודות. המדד יציב יחסית מזה מספר חודשים ורמתו מצביעה על התרחבות בפעילות. מדד מנהלי הרכש בארה"ב נותר ללא שינוי ברמה של 51.5 נקודות. בגוש האירו המדד נותר יציב בקירוב ברמה של 52.0 נקודות. בסין המדד ממשיך להצביע על התכווצות בפעילות התעשייתית וירד לרמה של 48.9 נקודות.

כלכלני בנק הפועלים: מדד מנהלי הרכש נע סביב רמת ה-50 נקודות מזה ארבעה חודשים. רכיבי המדד העיקריים מצביעים על התרחבות, מלבד רכיב הביקושים ליצוא המצביע זה החודש השלישי על התכווצות, תמונה שמשתקפת גם בנתוני סחר חוץ שמפרסמת הלמ"ס שהצביעו על ירידה של כ-7.0% בשלושת החודשים האחרונים לעומת השלושה הקודמים. על פי נתוני הלמ"ס שהתפרסמו אתמול, המשק צמח ברבעון הראשון של השנה בשיעור של 2.5% במונחים שנתיים, תוך גידול מרשים בצריכה הפרטית ומנגד ירידה בהשקעות בענפי המשק. שלושת הרבעונים האחרונים היו תנודתיים במונחי הצמיחה הנמדדת בחשבונאות הלאומית. הם הושפעו ממבצע צוק איתן, ההתאוששות ממנו וגידול חריג ביבוא כלי-רכב. אם בוחנים את הממוצע של רבעונים אלו מקבלים צמיחה בשיעור של 3.3%, שמייצגת להערכתנו את סביבת הצמיחה הנוכחית.

בנק מזרחי טפחות: הרווח הנקי ברבעון הראשון הסתכם ב-244 מיליון ₪ לעומת 268 מיליון ₪ ברבעון המקביל אשתקד - מדובר בקיטון של 9.0%. התשואה על ההון העצמי: 9.2%

בנק מזרחי טפחות מפרסם את תוצאותיו הכספיות לרבעון הראשון של 2015, ומדווח כי הרווח הנקי ברבעון הראשון הסתכם ב-244 מיליון ₪ לעומת 268 מיליון ₪ ברבעון המקביל אשתקד – מדובר בקיטון של 9.0%. התשואה על ההון העצמי: 9.2%.

סך כל המאזן לסוף הרבעון: כ-201 מיליארד ₪ – גידול של 8.8% בהשוואה ל-31.3.2014. האשראי לציבור לסוף הרבעון: כ-150.7 מיליארד ₪ – גידול של 6.8% בהשוואה ל-31.3.2014. פיקדונות הציבור לסוף הרבעון: כ-153 מיליארד ₪ – גידול של 5.0% בהשוואה ל-31.3.2014. הבנק יחלק דיבידנד של 36.6 מיליון ₪.

בחודש דצמבר 2014 אישר דירקטוריון מזרחי-טפחות מדיניות חלוקת דיבידנד מעודכנת לשנים 2015 ו-2016 לפיה, החל מהרבעון הראשון של 2015 יחלק הבנק דיבידנד בשיעור של עד 15% מהרווח הנקי, מדי רבעון. זאת, בכפוף לעמידה בדרישות הרגולציה בנושא הלימות ההון, אשר אומצו על ידי דירקטוריון הבנק. בהתאם לכך, אישר הדירקטוריון חלוקת דיבידנד של 36.6 מיליון ₪ בגין רווחי הבנק ברבעון הראשון, המהווים 15% מהרווח הנקי. היום הקובע לעניין תשלום הדיבידנד הוא 1 ביוני 2015 ויום התשלום הוא 14 ביוני 2015. יצוין, כי הפעם האחרונה שבה חילק הבנק דיבידנד היתה בגין רווחי הרבעון השני של 2013.

מזרחי טפחות: הרווח הנקי ב-2014 הסתכם ב-1.08 מיליארד שקל בדומה ל-2013

מזרחי טפחות מציג ברבעון הראשון של 2015 גידול של 6.8% בהיקף האשראי לציבור, בהשוואה לרבעון המקביל אשתקד. האשראי הקמעונאי הסתכם בכ-123 מיליארד ₪ לעומת כ-113 מיליארד ₪ ברבעון המקביל – עליה של כ-10 מיליארד ₪, תוך גידול בשלושת מרכיביו: 8.6% באשראי למשקי בית, 8.2% בהלוואות לדיור ו-14.5% בעסקים קטנים. יצוין, כי לאחר נסיגה באשראי המסחרי והעסקי שחלה בבנק בשנת 2014 – על רקע הפעילות הממותנת של המשק והירידה בביקושים לאשראי במגזר העסקי והתאגידי, חזר מזרחי-טפחות ברבעון הראשון של השנה להציג צמיחה גם באשראי המסחרי (4.2%) וגם באשראי העסקי (5.1%) בהשוואה ל-31.12.2014. מדובר בצמיחה גבוהה אף יותר מזו שאפיינה את האשראי הקמעונאי בבנק, בשלושת החודשים הראשונים של 2015.

אלדד פרשר, מנכ"ל הבנק, הגיב היום לדוחות ואמר: "הדוחות הכספיים של מזרחי-טפחות לרבעון הראשון מצביעים על המשך הצמיחה בפעילות הבנק, תוך גידול בהון העצמי – שלראשונה חצה את קו ה-11 מיליארד ₪, בהיקף המאזן – שטיפס אל מעבר ל-200 מיליארד ₪, וכן בנתחי השוק באשראי ובפיקדונות".

"ירידה חריגה במדד המחירים לצרכן של 1.6% שחלה ברבעון הראשון – אירוע שלא ראינו במשק הישראלי מזה כ-9 שנים, ורישום חשבונאי של שווי הוגן נגזרים, הקטינו את הרווח הנקי המדווח ב-128 מיליון ₪. זאת, על רקע המשך הירידה בריבית בנק ישראל לרמה של 0.1% במהלך הרבעון הראשון. ההתרחבות בפעילות הבנק באה לביטוי גם בתחומי האשראי והפיקדונות. סך כל האשראי לציבור בבנק גדל ב-6.8% בהשוואה לרבעון המקביל, כאשר עיקר הגידול נרשם בבנקאות הקמעונאית שצמחה ב-8.7%. לצד עליה נאה באשראי למשקי בית ובתיק המשכנתאות – נתון שמשקף את המשך הפעילות הערה בשוק הדיור, בולט במיוחד זינוק של 14.5% באשראי שהעמיד הבנק ברבעון הראשון לעסקים קטנים", הוסיף פרשר.

פיקדונות ליצ'י של מזרחי טפחות – ריבית סבירה! (בהינתן האלטרנטיבות)

"בעניין זה ראוי לציין את פעילותו האינטנסיבית של מזרחי-טפחות, במסגרת הקרן הייעודית שהקימה המדינה לעסקים קטנים ובינוניים. מאז זכה במכרז, העמיד הבנק מתוך הקרן אשראי של כ-1.4 מיליארד ₪, לשורה ארוכה של עסקים קטנים. פעילות זו צפויה להימשך גם ברבעונים הבאים. עליה נרשמה גם בהיקף הפיקדונות שגייס הבנק מהציבור ברבעון הראשון. אלה הסתכמו בכ-153 מיליארד ₪ – גידול של 5% בהשוואה לרבעון המקביל, כאשר גם כאן בלטה לחיוב הבנקאות הקמעונאית עם עליה של 10.4%, ביחס לרבעון הראשון אשתקד", כותב פרשר.

פרשר מוסיף כי "הבנק סיים בהצלחה רבה טיפול במספר נושאי תשתית שתהיה להם השלכה על המשך צמיחתו ויכולת שרידותו בשנים הבאות. כך, בין השאר, הושלם ברבעון הראשון פרויקט העברת המחשב המרכזי של הבנק למתקן ממוגן וחדיש. מהלך זה מצטרף לחתימה על הסכם, המסדיר באופן סופי וכולל את יחסי העבודה עם עובדי חטיבת הטכנולוגיה – צעד שיבטיח יציבות ותנופת פיתוח בתחום הטכנולוגי בבנק. בד בבד, הוצאנו לפועל את השלב הראשון בתוכנית הכניסה שלנו לחברה הערבית, עם פתיחתם של שני סניפים חדשים בכפר יאסיף ובאום אל פחם", אומר מנכ"ל הבנק, אלדד פרשר.

הראל פיננסים מפרסמים תחזית שבועית לשוק ההון והמלצות השקעה, ומעריכים כי הדו"חות והדולר תומכים במניות בארה"ב

הראל פיננסים מפרסמים תחזית שבועית לשוק ההון והמלצות השקעה, ומעריכים כי הדו"חות והדולר תומכים במניות בארה"ב.

הראל פיננסים מציינים כי S&P500 המשיך לשבור שיאים בשבוע החולף, בעוד שברוב השווקים הגדולים באירופה נרשמו בסיכום שבועי ירידות. S&P500 הניב השבוע 0.31%, ואילו הדאקס ירד ב-2.24% ויורוסטוקס 50 ב-2.1%. מעבר להפתעות החיוביות בגזרת הדו"חות בארה"ב, להמשך השיפור בביצועי המניות האמריקאיות תרמה גם היחלשות הדולר, על רקע נתוני מקרו חלשים יותר והאפשרות שהעלאת הריבית לא תהיה בספטמבר. מן הצד השני, התחזקות היורו הכבידה על המניות האירופאיות.

"בגזרת הדו"חות, עד עתה פרסמו 463 חברות מתוך S&P500. הסקטורים הבולטים (מבחינת גידול בהכנסות) היו הפרמצבטיקה והטכנולוגיה. בחברות הפארמה הצדיקו הדוחות, לפחות לעת עתה, את המכפילים הגבוהים היסטורית שלהן, לאור גידול של כמעט 18% ברווח. ההכנסות המצרפיות של כל החברות ירדו ב-3.7%, בעיקר בגלל הירידה בהכנסות בחברות האנרגיה. בחזית הרווח, 68% מהחברות היכו את התחזיות. גם בבנקאות ובטכנולוגיה בולטת עלייה נאה ברווחים", מוסיפים הראל פיננסים.

הראל פיננסים: "קטנה מאוד ההסתברות להורדת ריבית החודש"

בהראל פיננסים מעריכים כי לפי שעה, לא מומלץ לשנות עוד את המבנה של תיק המניות. מאז שהגדלנו לפני כשלושה שבועות את החשיפה לארה"ב על חשבון אירופה (כ-57% לארה"ב, כ-20% לאירופה) לא ביצענו שינויים נוספים. הפרופורציות האלה מצדיקות עצמן לפי שעה. גם ההמלצות האחרונות שלנו על מזרח אסיה ממשיכות להיות בתוקף והשווקים שם ממשיכים בביצועים נאים. בשבוע האחרון ראינו את השווקים במדינות כמו יפן, הונג קונג, טייוואן עולים ביותר מ-1%. השווקים המתעוררים ממשיכים לסבול מתנודתיות גדולה יותר ועדיפה חשיפה לשוק הישראלי, שממשיך להניב תשואות דומות להם בתנודתיות נמוכה יותר.

הראל פיננסים על האג"ח הקונצרני: "חשיבות הניתוח של כל אג"ח גדלה"

ירידת התשואות הממשלתיות הביאה בעולם לעלייה במרווחי הקונצרני, שלא הגיבו בירידת תשואות דומה. בשוק המקומי, האפיק הקונצרני בלט בחודש וחצי האחרונים בהשוואה לאג"ח הממשלתי לאור מח"מ קצר יותר במדדים ושמירה על מרווחים. כך לדוגמה, בתל בונד 20 היה המרווח ביום חמישי האחרון 1.58%, לעומת 1.87% בתחילת אפריל. הדבר בולט עוד יותר בדירוגים הנמוכים, ששם המרווחים היו גבוהים יחסית (גם בהשוואה לעולם).

הראל פיננסים על תיק ההשקעות: שומרים על מבנה תיק האג"ח לצד שינוי מבנה התיק המנייתי

נראה כי האפיק הקונצרני המקומי בולט לחיוב, במיוחד על רקע נכונות משקיעים לעבור אליו מהאג"ח הממשלתי לנוכח התנודתיות של התקופה האחרונה. אנו מעריכים כי אפיק זה ימשיך להתנהג טוב בתקופה הקרובה. חשוב לשים לב כי בתקופה האחרונה יש חשיבות גדולה יותר להשקעה באג"חים על בסיס ניתוח פרטני בהשוואה להשקעה באמצעות מדדי התלבונד. לעתים, המדדים לחלוטין מעוותים את התמונה הפנימית של האג"חים המרכיבים אותם ויכול להיווצר יתרון יחסי משמעותי לבחירה נכונה.

הראל פיננסים על תיק ההשקעות: "פיזור פיזור פיזור"

כמו שהדברים נראים כרגע, המימושים בשוק האג"ח הממשלתי בעולם ובישראל היו בעיקר חלק מתהליך הפנמה שירידת התשואות המהירה של החודשים האחרונים היתה מהירה מדי. ברוב תיקי ההשקעות שלנו לא מיהרנו לקצר מח"מ על בסיס ההנחה שהריבית הקצרה בכל העולם המפותח תמשיך להיות ברמה נמוכה ותהליך התאמת המחירים בשוקי האג"ח הינו זמני. באפיק השקלי, המבנה המומלץ שלנו נשאר ברובו סינתטי. באפיק הצמוד העדפה היא פחות חשיפה לחלק הקצר והתנודתי של העקום, על רקע ההפתעות האפשריות במדדים.

למרות המדד הגבוה והצפי לסדרת מדדים גבוהים, איננו מגדילים עוד את החשיפה לאפיק הצמוד. אנו ממשיכים לשמור על חלוקה של 55% שקלים ו-45% צמודים במח"מ בינוני, המספקת להערכתנו הגנה טובה דיה מפני האפשרות שהמדדים יהיו אפילו גבוהים מהצפוי.

אנחנו ממשיכים לתמוך בפיזור תיק האג"ח הממשלתי והקונצרני לחו"ל ( בעיקר ארה"ב) וכן בפיזור תיק המניות לחו"ל.

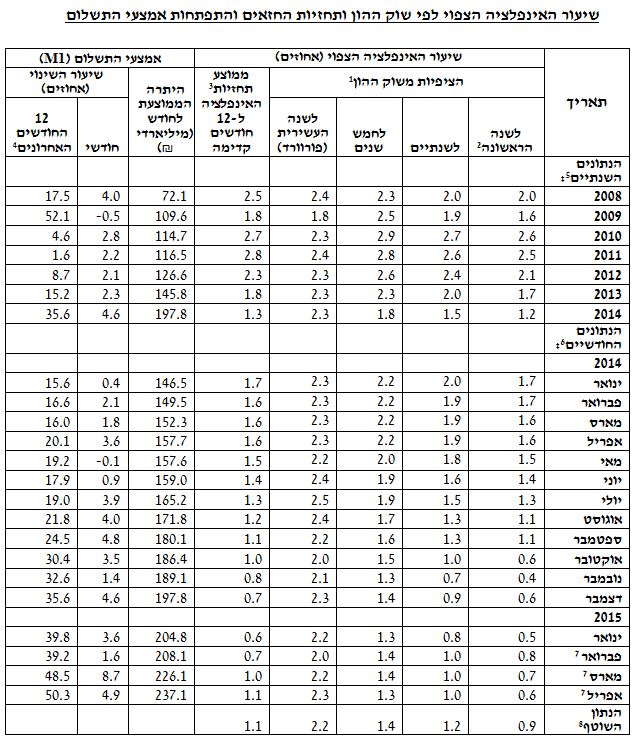

מדד המחירים הצפוי בשנה הבאה צפוי להיות 1.1%. נגמרו המדדים השליליים, בנק ישראל מדווח כי המדד הצפוי בשנה הקרובה יהיה 1.1% - שינוי מגמה לעומת החודשים האחרונים

מדד המחירים לאן? אחרי חודשים עם מדד שלילי, חזר מדד המחירים לצרכן לעלות ובחודש אפריל הוא עלה ב-0.6%; ומה יהיה בהמשך? בנק ישראל מפרסם היום נתונים בדבר שיעור האינפלציה הצפוי לפי שוק ההון ותחזיות החזאים והתפתחות אמצעי התשלום. ע"פ נתוני בנק ישראל, ממוצע תחזיות האינפלציה ל-12 החודשים הקרובים נותר על 1.1%, בדומה לחודש אפריל 2015.

שיעור הציפיות נמצא במגמת עלייה מאז חודש דצמבר 2014, ומדובר בשיעור הגבוה ביותר מאז חודש ספטמבר 2014. כמו כן, מדובר בחודש השלישי ברציפות ששיעור האינפלציה הצפוי נמצא מעל רף ה-1%, לאחר ארבעה חודשים (נובמבר – פברואר 2014) שבהם נע בין 0.8% לשפל של 0.6%. מנתוני בנק ישראל עולה גם, כי אמצעי התשלום גדלו מ-226.1 מיליארד שקל ל-237.1 מיליארד שקל – גידול בשיעור של 4.9%.

נגידת בנק ישראל, קרנית פלוג, הצהירה לאחרונה על הכוונה לעמוד במתווה המדד הרב שנתי – בין 1% ל-3% בשנה. נראה שהפעם יש סיכוי כך, אחרי שבשנתיים האחרונות פספס בנק ישראל את המתווה.

בסקירה שפורסמה אתמול (א') על ידי לאומי שוקי הון, העריכו כלכלני הבנק כי סביבת האינפלציה צפויה להמשיך לעלות במתינות. דודי רזניק מלאומי ציין בסקירתו כי בנק ישראל צפוי להותיר את הריבית ללא שינוי בסוף החודש. עדיין קיימת אפשרות של ממש להורדת ריבית בהמשך, זאת על רקע חולשת היצוא הישראלי כמו גם המשך מגמת התחזקות השקל. "הגרעון בתקציב השנה צפוי להיות נמוך מהגרעון בשנת 2014. שנת 2016 נראית פחות אופטימית לאור ההתחייבויות של הממשלה החדשה והקואליציה המצומצמת. חברת מודיס מזהירה כי לדבר השלכות שליליות על כלכלת ישראל", ציין רזניק בסקירתו.

בנוסף, עוזי לוי, אנליסט ראשי, אינפיניטי מחלקת מחקר, העריך אתמול כי אנו נמצאים לקראת מגמה בקצב האינפלציה השנתית. לוי כתב בסקירתו כי "השינויים המבניים וירידות המחירים החד פעמיות הן בסקטור הממשלתי (מים, חשמל) והן במגזר העסקי (סלולר ומזון) כנראה לקראת התכנסות לשיווי משקל זמני".

לפי נתוני מיטב דש, בשבוע החולף תעשיית קרנות הנאמנות רשמה פדיונות של כ-1.25 מיליארד ₪. הקרנות המסורתיות בפדיון ראשון מאז דצמבר 2014 בסך 170 מיליון ₪

מיטב דש מפרסמים סיכום שבועי של נכסי תעשיית קרנות הנאמנות מאת מיקי סבטליץ, מנהל קשרי יועצים. מהסקירה עולה כי בשבוע החולף: תעשיית קרנות הנאמנות רושמת פדיונות של כ-1.25 מיליארד ₪. הקרנות המסורתיות בפדיון ראשון מאז דצמבר 2014: 170 מ' ₪.

שבוע המסחר התאפיין במגמה מעורבת. מחד, מדדי המניות סיכמו את השבוע בעליות שערים, ומנגד נרשמו מימושים במדדי אגרות החוב הממשלתיות והקונצרניות. בעקבות המימושים במרבית אפיקי ההשקעה מתחילת החודש, המשקיעים עברו לשבת על ה"גדר" וחלקם אף החלו לממש אחזקות, מה שהתבטא בפדיונות. מתחילת החודש הקרנות המסורתיות איבדו כ-110 מיליון ₪, המתחלקים לפדיונות של כ-340 מיליון ₪ בקרנות המנוהלות, ומנגד – גיוסים של כ-230 מיליון ₪ בקרנות המחקות. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

רוב הקרנות המסורתיות המגייסות ביותר באפריל הן קרנות אג"ח כללי עם חשיפה מנייתית

הקרנות המנייתיות סיכמו את השבוע עם גיוסים של כ-120 מיליון ₪. זאת, לעומת פדיונות של כ-10 מיליון ₪ בשבוע הקודם. הקרנות המחקות על מדדי המניות בארץ ובחו"ל רשמו השבוע גיוסים של כ-70 מיליון ₪ המתחלקים שווה בשווה בין קרנות מניות בארץ לבין קרנות מניות בחו"ל, אל מול גיוסים של כ-50 מיליון ₪ בקרנות המנוהלות.

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית, קרנות 10/90 וכו', רשמו השבוע גיוסים של כ-60 מיליון ₪ – צניחה של כ-80% בקצב הגיוסים הממוצע לעומת השבוע הקודם.

אגרות החוב הממשלתיות רושמות השבוע ירידות שערים: מדד ממשלתי כללי רשם השבוע מימוש שערים של 0.8% בהובלת השחרים לטווח ארוך שצנחו ב-1.5% על רקע הירידות שנרשמו באג"ח ממשלת ארה"ב וגרמניה . עקב הירידות החדות, קרנות אג"ח מדינה רשמו השבוע פדיונות של כ-150 מיליון ₪, זאת לעומת גיוסים של כ-10 מיליון ₪ בשבוע הקודם.

מיטב דש מורידים את תחזית האינפלציה השנתית ל-1.1%

אגרות החוב הקונצרניות נסחרו השבוע במגמה שלילית – מדדי התל-בונד 20,40,60 רשמו ירידות שערים של עד כ-0.25%. מנגד, מדד קונצרני כללי עלה ב-0.1%. בעקבות המשך הירידות באפיק, קרנות אג"ח קונצרני רשמו פדיונות של כ-70 מיליון ₪ – קצב פדיונות זהה לקצב בשבוע הקודם.

באפיק השקלי: הקרנות הכספיות רשמו השבוע פדיונות של כ-610 מיליון ₪. בהמשך לכך, פדיונות של כ-180 מיליון ₪ נרשמו השבוע בקרנות השקליות – ירידה של 20% בקצב הפדיונות הממוצע לעומת השבוע הקודם.

קרנות אג"ח חו"ל רשמו השבוע ירידה של כ-25% בקצב הגיוסים הממוצע לעומת השבוע הקודם, זאת לאחר שגייסו כ-60 מיליון ₪.

תעשיית הקרנות מנהלת נכון ל-14.05.15 כ-260.1 מיליארד שקל. הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-225.6 מיליארד שקל והקרנות הכספיות שמנהלות כ-34.5 מיליארד ₪.