בנייה עצמית – האם ניתן לקבל משכנתא בבנייה עצמית? באיזה שיעור ובאיזה תנאים? ואיך פותרים את הבעיות שבדרך?

במימון בנייה עצמית, המשכנתא היא חלק גדול מהפתרון, אך היא אינה הפתרון לכלל צרכי המימון ותהליך הבנייה. בבנייה עצמית צריך להתחשב לא רק במשכנתא, אלא גם במימון השוטף של הבנייה עצמה – כאן בעצם נמצאת הבעיה המרכזית של המשפחות שבונות בית בבנייה עצמית. אתחיל במשכנתא לבנייה עצמית ואמשיך לגבי המימון בכלל בתהליך של בנייה עצמית.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

בנייה עצמית – מה זה בכלל?

מבחינה טכנית תהליך לקיחת המשכנתא לבנייה עצמית, פשוט יותר מאשר תהליך של לקיחת משכנתא רגילה, ורבות מן הבעיות העולות במשכנתאות רגילות פשוט צפות בבנייה עצמית, בעיקר בכל מה שקשור לזהות הנכס או העסקה. למעשה בתהליך הבנייה העצמית הבנק ברוב המקרים מתייחס לעלות הקרקע + דמי פיתוח + עלויות בנייה צפויות (בהתאם להצעת מחיר של קבלנים), כסכום סופי שהוא כמעט איננו משתנה בין השמאים השונים. דבר זה מסייע מאוד להעריך ולחשב את גובה המשכנתא הנדרשת וכן מורידה את הצורך להתעסק בנכסים בעייתיים, בנייה לא חוקית וכו'.

בתחילת התהליך של בנייה עצמית, אנו נמצאים במצב בו יש שטח ריק (או נכס שאנו נהרוס בהמשךס ונבנה במקומו או נכס שנרחיב אותו ביחד עם שינוי מהותי של הנכס הקיים), ולכן הבנק בבדיקה לא מתמקד בבדיקת הנכס, העסקה והלקוח כמו במקרה של רכישת דירה רגילה, אלא את שייכות הנכס (שהוא אכן שייך ללקוח), היתכנות תהליך הבנייה (תוכנית בנייה מאושרת, תשלום דמי פיתוח, תשלומי אגרות, רישום הקרקע במנהל או בטאבו ועוד) ואת הלקוח (היסטוריית אשראי ויכולת החזר).

בניגוד למקובל בתחום רכישת נכסים יד שנייה או דירות מקבלן, שיעור המימון לצורך בנייה עצמית הינו עד 70% לקרקע (וגם זה בערבון מוגבל ותלוי במיקום השטח) ו-60% לכלל הנכס לאחר סיום הבנייה העצמית. חשוב להדגיש – לא 60% מערך הבנייה אלא מהערך של הנכס, ואמחיש בדוגמה מספרית – נניח קרקע ששווה 500,000 שקל, דמי פיתוח 300,000 שקל ועלות בנייה מוערכת ב-700,000 שקל, כלומר סך עלות הנכס – 1,500,000 שקל. הלקוח רכש את הקרקע וקיבל עליה עלות מימון של 70% מאחר ואנו משייכים את דמי הפיתוח לעלות הקרקע הרי שהוא קיבל הלוואה בסך של 560,000 שקל (שזה 70% מתוך 800,000 שקל), לאחר שנה הוא חוזר לאותו הבנק ומבקש הפעם משכנתא לבנייה עצמית של הבית שמסתכמת ב-700,000 שקל, נניח לצורך החישוב שבינתיים מחיר הקרקע לא השתנה והיא עדיין עולה 800,000 שקל כולל דמי פיתוח. הבנק מחשב את עלות הנכס ומגיע ל 1,500,000 שקל, הוא מוכן להקצות ללקוח 60% מכך, כלומר 900,000 שקל. אך מאחר והוא כבר העמיד ללקוח משכנתא בגובה 560,000 שקל לטובת רכישת השטח, הוא מעניק לו הפעם רק 340,000 שקל (הסכום המשלים ל-900,000 שקל) וכך נוצר מצב בו שיעור המימון של הבנייה העצמית בפועל נמוך יותר – 48.57% (כלומר 340,000 שקל מתוך 700,000 שקל). המצב הזה עלול לגרור בעייה תזרימית והוא ממחיש את התקלות שעלולות להיווצר בבנייה עצמית.

עם זאת בפרויקטים של בנייה עצמית הבנק איננו מוגבל ל 60% אחוזי מימון בהתאם להחלטת בנק ישראל, אלא ל 75% לטובת רוכשים ראשוניים ו 70% לטובת משפרי דיור, זאת כמו ביתר סוגי המשכנתאות. הסיבה לכך שהבנק מאפשר לקחת רק 60% מימון הינה כי מדובר בנכס שהערכת השווי שלו בעיתית וכן הבנק מעריך כי מדובר בנכס מסוכן יותר שעדיין לא קיים פיזית, אלא על הנייר בלבד, ועל כן הוא מקטין את מסגרת האשראי. עם זאת הבנקים משאירים לעצמם את האפשרות לספק ללווה מימון נוסף במידה והוא לא עומד במימון המקורי זאת עד להגעה לרמה של 70%, אפשרות זו הינה קריטית לטובת חלק מהבונים, מאחר ולרוב יש חריגות מהתקציב ונדרשת תוספת מימון לטובת סיום תהליך הבנייה. אך הגדלה זו של המשכנתא פוגעת בלקוח, לפעמים בצורה קשה ובמקום ובעיתוי לא צפויים. כאשר הבנק מתבקש לאשר תוספת של 10% למשכנתא או 5%, או כל סכום אחר, הוא מבצע בדיקה מחדש של יכולת ההחזר מצד הלווה, דורש מחדש הגשת מסמכים, דורש מחדש את ביצוע הביטוח וכן בונה מחדש את התמהיל המצרפי הכולל את חלקי המשכנתא שעוד לא נלקחו ביחד עם התוספת המבוקשת. כל אלו גם מתומחרים מחדש בריבית גבוהה יותר וללא אפשרות בחירה של הלקוח, זאת מאחר ורוב המשכנתא כבר נמשכה מאותו הבנק ומדובר בלקוח שבוי שאין לו אפשרות לעבור לבנק אחר או למחזר משכנתא בבנק אחר.

מסיבה זאת – חשוב לבדוק הכל כבר בתחילת הדרך, מומלץ מאוד לבחון את התחשיבים ואת התקציבים מספר פעמים מראש ולאחר מכן לקחת עוד מקדם ביטחון של כ-15%, זאת על מנת שלא למשוך ולבקש כספי משכנתא נוספים לאחר התחלת התהליך.

איך ומתי מקבלים משכנתא בבנייה עצמית

אם אנו קודם רוכשים את השטח ורק בעוד שנה נתחיל לבנות, ניתן יהיה לקחת את המשכנתא על 70% מרכישת השטח בעת רכישתו ועוד 60% מערך הנכס בעוד שנה, או ניתן יהיה לבצע את רכישת השטח בהון עצמי ולקחת בעוד שנה את המשכנתא על 60% מערך הנכס כאשר ההון העצמי שלנו הוא הקרקע עצמה, והנה המחשה – נניח הון עצמי של 500,000 שקל ונניח שהלקוח מעוניין לרכוש קרקע במחיר של 300,000 שקל בתוספת דמי פיתוח של 150,000 שקל בעוד הבנייה העצמית הצפויה בעוד שנה תעלה 800,000 שקל. סך העלות – 1,250,000 שקל. אם נרכוש קודם את הקרקע במימון של 70% נשלם עליה – הון עצמי 135,000 שקל (30% מערך של 450,000 שקל, עלות קרקע פלוס דמי פיתוח), ולאחר שנרצה לבנות את הנכס נקבל סך מימון של 60% מעלות הפרויקט כולו – 1,250,000 שקל, כלומר מימון של 750,000 שקל, והון של 500 אלף שקל. מתוך זה הלוואה של 365,000 כבר התקבלה לטובת הקרקע, כלומר תבוצע השלמה של 385,000 שקל (השלמה ל-750,000 שקל) בהתאם להתקדמות שלבי הבנייה.

האופציה השנייה בה אנו רוכשים את הקרקע בסכום של 450,000 שקל מהון עצמי ולאחר מכן עדיין נקבל את ה 750,000 שקל כהלוואה של 60% מערך הנכס, אך הפעם תהיה כולה לטובת הבנייה העצמית כאשר השטח שכבר נרכש מהווה את ההון העצמי שלנו, בתוספת 50,000 שקל שנשארו לנו (נשארו מההון העצמי שלנו).

היתרונות של לקיחת שתי משכנתאות האחת לקרקע והאחת לבנייה העצמית, הינה כי מדובר בתהליך תשלום נוח יחסית המאפשר ללקוח לבצע כניסה מסודרת לתהליך הבניה העצמית ללא לחץ של מחסור בהון עצמי ולאחר שהבנק כבר ראה ואישר אותם כלקוחות ואישר את הנכס. לכן תהליך הלקיחה של המשכנתא לבנייה עצמית צפוי להיות אף הוא נוח ופשוט, מעבר לכך בשלב הבנייה העצמית ניתן לעשות השוואה חוזרת בין הבנקים השונים ולבצע מחזור של המשכנתא על השטח יחד עם משכנתא על בנייה עצמית לבנק מתחרה, תוך קבלת תנאים טובים יותר. לעומת זאת היתרון של משכנתא אחת בעת הבנייה העצמית, כאשר השטח נרכש מהון עצמי הינה דחייה של מועד תחילת התשלומים ואפשרות למכור את הנכס בעתיד ללא בעיות מיוחדות וכן מייתרת את תהליך לקיחת המשכנתא פעמיים, כלומר חוסכת המון זמן, עלויות נלוות וכאב ראש. עם זאת במקרה של שימוש בקרקע כהון עצמי בהמשך ונגישות לבנייה עצמית כמעט ללא הון עצמי נזיל הינה בעייתית ביותר מבחינת תזרים המזומנים לאורך שלבי הבנייה ועל כך בהמשך.

בנייה עצמית לעומת רכישה מקבלן

ההבדל המרכזי בתהליך רכישת דירה מקבלן לבין בנייה עצמית הוא בתהליך מימון העסקה. לרוב גם במקרה של רכישת דירה מקבלן, ישנו תשלום במספר פעימות בהתאם להתקדמות הבנייה או תאריכים שסוכמו מראש. במקרה זה אתם קודם משלמים את המקדמות מהון עצמי ומשלימים את היתרה מכספי המשכנתא של הבנק, נדיר שהתהליך יהיה הפוך והבנק יסכים להיות כסף ראשון (מקדמה בסכום עלות דמי הביטול של העסקה בגובה של 10% עד 15% מהמחיר, נקראים כסף ראשון, כל השאר נקרא כסף שני שלישי וכד'…). ברכישה רגילה הכסף מועבר ישירות למוכר או לחשבון הנאמנות שלו וכן לרוב הסכומים ידועים מראש כמו כן תאריכי התשלום ולו ברמת הערכה.

במשכנתא לבנייה עצמית מדובר בתהליך שונה, ההסכם של הבונה מול הקבלן או הקבלנים דורש תשלום שוטף שלו, הוא תלוי במידה רבה בהסכמה לגבי רכישת חומרי גלם (האם הבונה רוכש אותם או הקבלן). הלכה למעשה התשלום מבוצע מדי שבוע או שבועיים לקבלנים השונים ולפעמים גם רכישת חומרי בנייה בנפרד. התשלומים תלויים בפועל בדרך הפעולה שלכם (כבונים בבנייה עצמית) ובהסכמים מול הקבלן. לעומת זאת הבנק מעביר לכם את המשכנתא ב-5 פעימות בלבד לאורך חיי המשכנתא, זאת בהתאם להתקדמות הבנייה ואישור המפקח או השמאי. על כן ההוצאות שלכם לצורך הבנייה אינן קשורות למשיכת הכספים מהמשכנתא.

מעבר לכך הבונה זקוק להון נזיל לאורך כל חיי הבנייה זאת לצורך מימון שוטף שלה. הדבר דורש בניית טבלת תזרים בטרם תחילת תהליך הבנייה, אחרת הבונה יכול להיכנס לבעיית נזילות חמורה ואף להיתקע עם פרויקט שהוא לא סיים, למרות שיש לו 60% משכנתא של הנכס ו-40% הון עצמי נדרש.

איך הבנק מעביר את הכסף?

לבנק יש שלוש צורות תשלום לטובת הבונה, אשר מבוצעת כל אחת ב-5 שלבים של הבנייה. הנה האופציה הראשונה (כל שלב והסכום המועבר) –

- שלב יסודות הכולל חפירה ויציקת יסודות, בו מועבר 15% מגובה המשכנתא המאושרת.

- שלב שלד הכולל: יציקת רצפת קרקע, יציקת תקרה קומת קרקע, יציקת תקרה קומה ראשונה וקונסטרוקציית גג רעפים, בשלב זה מועברים עוד 30% מגובה המשכנתא המאושרת ואנו מגיעים לסך של 45% מגובה המשכנתא ככסף חי שכבר הועבר לחשבון הלווה. הערה נוספת היא שרק לאחר סיום שלב זה הנכס הופך מקרקע לבנייה לנכס למגורים ומשנה רישום במנהל או בטאבו, לבונה עצמאי יש אישורי בנייה התקפים ל 3 שנים מרגע רכישת הקרקע בהם הוא צריך להגיע לשלב זה, אחרת חידוש האישורים יהיה כלול בתשלום קנס משמעותי למנהל.

- שלב הטיח והריצוף: שלב זה כולל את הטיח בחוץ ובפנים וכן ריצוף וחיפוי הגג, בשלב זה מועברים עוד 30% מגובה המשכנתא המאושרת, וכך הבונה מגיע למשיכה של 75% מכלל המשכנתא.

- השלב הרביעי הינו שלב גימור הפנים: כולל ביצוע צבע והרכבת חלונות ודלתות בבית, זאת בהתאם למידות 0 (המידות הסופיות בגמר תהליך הבנייה) שכבר מתקבלות בשלב זה, הבנק מעביר עוד 15% מגובה המשכנתא המאושרת ואנו מגיעים ל 90% מגובה המשכנתא ביד.

- הסעיף החמישי והאחרון הינו גמר הבנייה: שלב זה כולל את פיתוח החצר וכן טופס 4 (אישור אכלוס) שהוא המשמעותי יותר בשלב זה. לאחריו מועברים 10% אחרונים של המשכנתא, ואנו מגיעים לתשלום של 100% ממנה לטובת הלווה.

כאן יש שתי סוגיות אליהם חשוב לשים לב, הראשונה היא אופן האישור של אחוזי המימון. ישנן שלוש דרכים, האופציה הראשונה הינה כפי שהצגתי אותה עד כה, מפקח הבנייה חותם לבנק על כל אחד מהשלבים של הבנייה והבנק משלם בהתאם לאחוזים שצוינו כאן. האופציה השנייה היא שהבנק שולח אליכם שמאי בסיום כל שלב וזה מעריך באותה הנקודה את השווי של הנכס הבנוי (שנמצא כאמור בשלבי בנייה שונים), לאחר הערכת השמאי את הנכס הבנק משלים ללקוח את המשכנתא המועברת אליו בהתאם לשיעור המימון שנקבע לו בעת לקיחתה.

לדוגמה אנו מחזיקים בקרקע העולה 500,000 שקל ומבצעים בנייה עצמית של 1,000,000 שקל, קיבלנו משכנתא של 60% מערך הנכס הסופי של 1,500,000 שקל כלומר 900,000 שקל. במידה ונעבוד לפי הגישה הראשונה הרי שנקבל בשלב היסודות 135,000 שקל, בשלב השלד עוד 270,000 שקל וכך הלאה עד ל 900,000 שקל הסופיים. במידה ונלך לפי השיטה השנייה אנו מחכים לשמאי שמגיע בסוף שלב היסודות, נניח כי בשלב זה הוא קבע כי ערך הנכס הינו 800,000 שקל (עלות קרקע של 500,000 בתוספת יסודות שנניח כי הוא מעריך ב 300,000 שקל כי הוא מרגיש לרג'). אנו נקבל 60% מסך של 800,000 שקל, כלומר לאחר גמר היסודות נקבל כבר 480,000 שקל, זאת לעומת 135,000 לפי השיטה הראשונה. נקודה זו הינה טובה, אך הבעיה מתחילה בשלב השני של השלד, נניח ובאותה עת השמאי העריך את שווי הנכס ברמה של 1,000,000 שקל, נקבל מהבנק רק 120,000 שקל זאת על ידי החישוב של 60% מההפרש בין ההערכה הראשונה לשנייה (מדובר בהבדל של 200,000 שקל). עם זאת, אני מזכיר אין שום קשר הגיוני, בין העברות הבנק להוצאות הבנייה האמתיות שלנו, שאנו כבונים ממשיכים לשלם לאורך כל תהליך הבנייה שלוקח חודשים רבים.

אופציה שלישית היא שהבנק מחזיר בדומה לשיטה השנייה אך, הוא מחזיר כל פעם 60% מערך הקבלות שהוצאתם בפועל לטובת הבנייה, תהליך זה הוא בעיתי מאחר ויש בו הרבה חוסר אמון ורמאות. אך בו יש התאמה בין חמשת שלבי הבנייה והוצאות כספיות שלהם לבין תזרים המזומנים המתקבל מהבנק. גם בתהליך זה הבנק ישלח מדי פעם לשטח הבניה שמאי שיעריך את התקדמות הבנייה ואת התאמתה לקבלות שסופקו, מומלץ שהדבר אכן יהיה תואם או לפחות עם הסבר מבוסס, לדוגמה: "האלומיניום עדיין במכולה ולא פרקנו אותו, הוא הובא מסין, הינה הקבלות על המכולה העומדת בנמל חיפה".

כל בנק משתמש בגישה שונה ויש לבדוק אותה מול הבנקאי או יועץ משכנתאות פרטי שמתמחה במשכנתא לבנייה עצמית (הייתי אומר שזה חובה, אבל זכותכם המלאה לא לעשות כך במידה ואתם ממש אוהבים לשלם לבנק) בעת לקיחת המשכנתא. עקב צורת העברת כספים זו של הבנק ותדירות התשלום הגבוהה לקבלני בנייה, מומלץ בחום להחזיק בתחילת תהליך הבנייה 50% מסך ערך הבנייה בחשבון הבנק שלכם, גם אם הדבר אומר להחזיק 10% יותר מההון העצמי, הדבר יהיה קריטי בעת בניית תזרים המזומנים של תהליך הבנייה. תזרים זה תמיד ידרוש מכם להוציא כספים שעדיין לא קיבלתם מהבנק לכן המימון השוטף הוא על הבונים והבנק מבצע החזרים חלקיים בלבד במהלך חיי המשכנתא. כמובן שהדבר בעיתי יותר למי שמתבסס על הקרקע כהון עצמי מאחר ואין לו את הכסף הנדרש לטובת התשלום השוטף לקבלנים במהלך הבנייה, על כן הוא יצטרך לבצע גיוס הון זמני לתקופה של כשנה בה יתבצע תהליך הבנייה, זאת לטובת התשלומים השוטפים, כאשר הוא יחזיר את הכסף לאחר גמר תהליך הבנייה ולאחר שהבנק יעביר לו את כלל סכום המשכנתא.

תמהיל משכנתא בבנייה עצמית

נקודה נוספת שיש לקחת בחשבון הינה, כי ישנו הבדל גם בבניית תמהיל למשכנתא בבניה עצמית מול משכנתא רגילה, אם במשכנתא רגילה אנו מנסים לחסוך את הסכום הסופי שמשולם לבנק וכן להתאים את גובה ההחזר ליכולות הכלכליות של הלווה, הרי שבמשכנתא לבנייה עצמית אנו מסתכלים בעיקר על שלבי המשיכה של המסלולים השונים (שמבוצעים בתקופות שונות ולאורך כל תהליך הבנייה), וכן יכולת המחזור של משכנתא. חשוב להבין כי משכנתא לבנייה עצמית הינה יקרה יותר מאשר משכנתא רגילה, אך בקונסטלציה כזאת או אחרת ניתן יהיה למחזר אותה בסיום הבניה ולאחר קבלת טופס 4 למשכנתא רגילה, כמובן שנצטרך לשלם עמלת היוון, אך ניתן לבחון אותה מראש כחלק מעלות המשכנתא ולאחר מכן להתאים משכנתא אלטרנטיבית בבנק אחר בתנאים טובים יותר, שלמרות תשלום הקנס עדיין תביא לחיסכון כולל בעלויות המשכנתא.

במיוחד הדבר חשוב בעת רכישת קרקע לבניה כהלוואה נפרדת. במידה ונבצע אותה בצורה של 2/3 מסלול קבוע לא צמוד ו 1/3 מסלול פריים, נביא כמובן לחיסכון עתידי של העלויות הכוללות של המשכנתא, אך לאחר מכן כאשר נצטרך לקחת משכנתא לבנייה עצמית נהיה מסונדלים לאותו הבנק בו לקחנו את המשכנתא על הקרקע בגלל קנסות פירעון גבוהים במסלול של ריבית קבוע לא צמודה (הקנסות הגבוהים ביותר מבין כלל המסלולים). על כן יש לקחת זאת בחשבון בעת לקיחת משכנתא ולהבין כי במקרים רבים יש להתאים את הרכב המשכנתא לא רק לכללי הכלכלה הרגילים אלא לאופי העסקה העתידית הצפויה בנכס זה.

כמו כן בחלק מהבנקים לא ניתן לפצל את החלק של מסלול של ריבית קבוע צמודה או לא צמודה (למדד המחירים לצרכן), יש לקחת אותו כמקשה אחת, לכן יש לבדוק מראש האם סכום הכסף הנמצא במסלול מתאים באופן מלא לאחת הפעימות של הבנק (נגיד 30% מהמשכנתא בשלב השלד) או שיש צורך לפרק אותו לשני מסלולים שונים לטובת המשיכה. נניח לדוגמה שבנינו משכנתא בה יש 40% במסלול קבוע לא צמוד, הוא לא מתאים למשכנתא לבנייה עצמית מאחר וגדול יותר מכל פעימה של הבנק אלא אם כן מדובר בפעימה הראשונה של 60% מהיסודות בהתאם לשיטת התשלום השנייה שהוצגה קודם לכן). על כן עדיף לפרק מסלול זה לשניים, נניח 15% במסלול קבוע צמוד מדד ועוד 25% במסלול קבוע לא צמוד מדד, בצורה זו נוכל למשוך את המסלול הראשון כבר בפעימה הראשונה לאחר גמר היסודות ואילו את המסלול השני בגמר השלד ביחד עם עוד מסלולים נוספים של משתנות או פריים.

משיכת כספי המשכנתא

את משיכת כספי המשכנתא נהוג לבצע בצורה הבאה: קודם מושכים את הכספים בריבית הקבוע, מאחר והם לא תלויי עוגן אלא תלוי אישור בנק, ואם לא נמשוך אותם באופן מידי, הרי שהבנק יכול לבטל את הריביות ואז נשאר בכלל בלי משכנתא. לאחר שמשכנו את סכום הכסף הראשוני, יתר הריביות כבר נעולות בהתאם לשינוי בעוגני הבסיס. כלומר אם המסלול של ריבית משתנה כל 5 שנים היא על בסיס אג"ח + 3.75, הרי שנחשב בנקודת הלקיחה של המסלול את בסיס האג"ח המתקיים באותו הבנק ביום המשיכה של הכסף ונוסיף עליו עוד 3.75% וזו תהיה הריבית שלנו לחמשת השנים הקרובות, לאחר מכן נבדוק את הבסיס אג"ח מחדש, נוסיף לו 3.75% ונקבל את הריבית החדשה וכך הלאה… המסלול השני אותו מומלץ למשוך הינו המסלול של הפריים ואילו את מסלול המשתנה מומלץ להשאיר לסוף. הסיבה המרכזית לכך היא בניית תזרים נכון ותקציב בנייה נכון, אין סטטיסטיקה מדויקת אך ככלל אצבע ניתן לציין, כי לכל משכנתא של בנייה עצמית שדורשת תוספת, ישנם עוד 5 משכנתאות שבהם לא נוצל כל הסכום ונשאר עוד כ 5% מאחר ולא הצטרכנו זאת (במידה ועובדים לפי מסלול התשלומים של הערכת שווי שמאי או לפי קבלות), בסופו של יום איננו חייבים לקחת את כל המשכנתא במידה ואין בכך צורך. על כן עדיף להשאיר את החלק היקר יותר של מסלול ריבית משתנה בבנק ואת המסלול הזול יותר של ריבית הפריים למשוך בזמן, כך נייצר חיסכון כספי ניכר, עליו נשאלם רק 250 שקל לכל 100,000 של משכנתא שלא ניקח מהבנק, כסף זה נקרא עלות העמדת מסגרת אשראי והוא מהווה 0.25% מגובה האשראי.

מתי לתכנן את המימון הנדרש של משכנתא לבנייה עצמית?

התשובה לכך מאוד פשוטה, לפני רכישת הקרקע. לאחר הרכישה אנו כבר נהיה מסונדלים לבנק מסוים, למסלולים לא טובים שלא יאפשרו מחזור או שפשוט נשאר בלי הון עצמי הנדרש לטובת מימון תהליך הבנייה עצמו. לכן התכנון הכספי מתחיל הרבה לפני תחילת הבנייה העצמית, כן הדבר יעלה לכם כסף ותצטרכו ללכת ליועץ משכנתאות שיעזור לכם בשלב זה לבנות את כל הטבלאות ולבחון את שיעורי המימון האפשריים ואת גובה המשכנתא המקסימאלי שתקבלו, אך בסופו של יום תחסכו לעצמכם הון תועפות, המון בעיות של אישורים בדרך וכן תוכלו להימנע מקנסות מיותרים או ממצב בו תהיו תקועים עם השלד ביד, ללא אפשרות לקבל מימון נוסף וללא הון עצמי הנדרש להתקדמות הבנייה.

נקודה נוספת הרלוונטית לתהליך הבנייה העצמית לקוחה מתוך מקרה אמתי:

הגיע אלי לקוח ואמר שהוא מתכנן לבצע בנייה עצמית והתחיל בתהליך קבלת האישורים מהבנק והבנקאי הציע לו לטובת החיסכון!!! לעשות את ביטוח המשכנתא בהדרגה בהתאם למשיכת המשכנתא, כך הוא יוכל לחסוך כמה אלפי שקלים (זוג בני 50 עם מספר מחלות כרוניות ומעשנים). ברגע ששמעתי זאת כמעט התפוצצתי מכעס על אותו פקיד בנק, הסברתי ללקוח את הדבר הבא: מדובר בביטוח חיים על גובה המשכנתא שמופעל רק במקרה והגרוע מכל קרה, בוא נניח לרגע שאכן במהלך הבנייה קרה הדבר, הגעתם לשלב השלד והבנק נתן לכם עד כה 45% מהמשכנתא. הביטוח יכסה את אותם ה 45%, אבל מאותו רגע הבנק לא ימשיך לתת לך את המשכנתא, תצטרך לבצע אישור מחדש לסכום הנותר, כאשר יש לך רק הכנסה אחת וכנראה שלא תקבל את האישור. כתוצאה מכך תישאר בלי אפשרות לקחת משכנתא ועם שלד חצי מוכן כאשר אין לך דרך לסיים אותו, נשארת בלי בית, בלי אפשרות לקחת משכנתא, בלי בת הזוג ועם שלד שלא תוכל למכור, אבל חסכת כמה אלפי שקלים, כאשר הצמדתה את הביטוח לשלבי המשיכה של כספי המשכנתא. אתה חייב בכל מקרה לבצע ביטוח מלא של כלל המשכנתא, החל מהשקל הראשון שאתה מושך, אחרת תפסיד הרבה יותר מאשר תוכל להרוויח.

סיכום

- לפני תחילת רכישת הקרקע יש להשתמש בשירותי יועץ משכנתאות חיצוני המתמחה בתחום הבניה העצמית.

- ניתן להשתמש בקרקע כהון עצמי, הצלחת התהליך תהיה תלויה ברצון הטוב של הבנק לבצע מימון של 100% מתהליך הבניה העצמית (לרוב לא, הבנק ידרוש לראות הון עצמי כל-שהוא של הלקוח).

- יש לבחון את המימון הכולל של העסקה ואת המימון של כל חלקיה בנפרד.

- במקרה של שימוש בקרקע כהון עצמי, חייבים להחזיק הון נזיל נוסף בחשבון לטובת מימון תהליך הבנייה השוטף.

- במידה ולוקחים משכנתא בשני חלקים עדיין יש להחזיק בחשבון הבנק כ- 50% מעלות הבנייה הצפויה בהון נזיל, חלקו יהיה הון עצמי, חלקו הון נוסף שנגייס באופן זמני לטובת מימון שוטף של הבנייה.

- כל בנק מחשב את סכום העברת הכספים בצורה שונה ויש לבחון זאת בהתאם.

- יש להתאים את מבנה מסלולי המשכנתא לכלל תהליך הבנייה וכן תוך התחשבות באפשרויות מחזור לאחר סיום התהליך.

- בהתחלה נמשוך את המסלול הקבוע, לאחר מכן פריים ורק בסוף את המשתנים.

- יש לבצע ביטוח חיים לכל הסכום החל מהשקל הראשון שנמשוך.

- לא הרחבתי על כך, אך עלויות התכנון והאישורים שמגיעות לסכומים גבוהים של כ-100,000 שקל אינם נכללים במחיר הנכס ויש לשלם אותם מהון עצמי בנפרד מהמשכנתא.

- ניתן להשתמש בהלוואות זכאות לטובת משכנתא של בנייה עצמית בדיוק כמו בכל משכנתא אחרת.

חברת איילון שבין היתר מנהלת קרנות נאמנות דיווחה את אחת ההודעות המוזרות של התקופה האחרונה – איילון קיבלה פיצוי במניות בערך של כ-16 אלף שקל בגין אחזקה של הקרן באגרות החוב של אנג'ל משאבים, אבל מאז הקרן נסגרה, כך שלא ניתן להעביר את התמורה לבעלי היחידות. מה עושים? פונים לבעלי היחידות ואם לא יפנו (מה שסביר שיקרה) אז תורמים את הכסף. "מנהל הקרן מתכבד להודיע על קבלת סכום של 15,909 ₪ שהתקבל אצלו כתוצאה ממכירת מניות מיום 10/05/2017 אשר התקבלו במסגרת הסדר פשרה היסטורי משנת 2011 בין חברת אנגל משאבים ופיתוח בע"מ ובין מחזיקי אגרות חוב סדרה ה' שהנפיקה החברה .

"הזכאות הינה מכוח החזקות האג"ח בקרן הנאמנות "הלמן-אלדובי (0D)(!) אג"ח חברות" (מספר קרן: 5109541) (להלן: "הקרן")ביום 03/11/2011 (להלן: "מועד הזכאות").

הקרן פורקה על ידי מנהל הקרן ביום 31/07/2012 (ראה לעניין זה דיווחי מנהל הקרן על פירוק מיום 09/04/2012 אסמכתה: 2012-03-098958 והודעה על פירוק הקרן מיום 1/07/2012 אסמכתה: 2012-03-198273).הזכאים לקבלת סכום ההסדר הם אותם בעלי יחידות שהחזיקו ביחידות הקרן במועד הזכאות. מנהל הקרן פונה בזאת לבעלי יחידות הקרן, אשר החזיקו ביחידות הקרן במועד הזכאות, על מנת להעביר להם את חלקם בסכום ההסדר. בעל יחידות אשר החזיק ביחידות הקרן במועד הזכאות ומעוניין בקבלת חלקו מסכום ההסדר, נדרש לפנות למנהל הקרן, לא יאוחר מיום 11/06/2017 (להלן: "מועד הדרישה"), באמצעות פרטי ההתקשרות המצוינים בטופס דיווח זה, ולהציג בפני מנהל הקרן אישורי בעלות ביחידות הקרן במועד הזכאות, מאת חבר הבורסה שבאמצעותו נרכשו היחידות, או להציג כל אסמכתה אחרת שתוכיח את בעלותו ביחידות הקרן במועד הזכאות.

"סכום ההסדר לו זכאי כל מחזיק הינו השיעור שהיוו היחידות שהוחזקו בעבורו במועד הזכאות מתוך סך היחידות המונפקות בקרן באותו מועד, כשהוא מוכפל בסכום ההסדר לקרן. תשלום סכום ההסדר למחזיקים יעשה באמצעות המפיצים או באופן אחר כפי שייקבע על ידי מנהל הקרן בכפוף להוראות כל דין. בחלוף מועד הדרישה, ככל שלא יוגשו באמצעות מפיצים בקשות כמפורט לעיל לקבלת סכום ההסדר, או ככל שתיוותר יתרה מסכום ההסדר, בכוונת מנהל הקרן לתרום את סכום ההסדר או יתרתו לעמותת "משעולים – תמיכה בקהילה בעלת צרכים מיוחדים"

מהם העלויות הנוספות בעסקת מכירה? איפה הם נרשמים בדוחות? ואיך זה שעסקה של מדיקל קומפרישין ב-4 מיליון דולר, מתכווצת ל-2.5 מיליון דולר?

מדיקל קומפרישין, הנסחרת בבורסה בת"א והנשלטת על ידי מורי ארקין לא הצליחה לתרגם את הפיתוחים שלה למכירות, ונאלצה למכור את הפעילות. החברה המפתחת ומייצרת מכשיר רפואי לשיפור זרימת הדם הודיעה כבר בשנה שעברה כי היא עשויה למכור את הפעילות שלה על רקע הכישלון בשיווק, ולפני כשבוע היא דיווחה על המכירה.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

התמורה – 4 מיליון דולר

על פי הדיווח, הושלמה עסקה בין החברה לבין חברה גלובלית בתחום האורתופדיה (השם לא נמסר), למכירת עיקר נכסי החברה, כולל – מניותיה של החברה הבת (מדיקל קומפרישין אינק). כמו כן, נחתם הסכם (כמקובל במכירה של פעילות שמבוססת על ידע) למתן שירותי מעבר על מנת להבטיח את רציפות הפעילות המועברת במסגרת הנכסים הנמכרים. הכוונה שמנהלי ועובדי החברה ימשיכו לספק שירותים ומוצרים ללקוחות.

התמורה בגין הנכסים ובגין החברה הבת נקבעה על סך של 4 מיליון דולר, כאשר 1.5 מיליון דולר שולמו בגין מניות החברה הבת ו-2.5 מיליון דולר בגין הנכסים של החברה עצמה. אבל, זה עדיין לא הסכום נטו. בכל עסקה מהסוג הזה יש עלויות נלוות (גם למוכרים וגם לרוכשים) והעלויות האלו נכללות בעסקה. כאשר רוכשים חברה אז מוסיפים לעלות הרכישה גם את העלויות המשפטיות, ייעוץ של רואי חשבון, יעוץ של בנקאי השקעות ועוד, כלומר התמורה בעצם עולה (בעיני הרוכשת). כאשר מוכרים חברה/ פעילות של חברה, אז מוסיפים גם כן הוצאות משפטיות, ייעוץ עם בנקאי השקעות, תשלום לתיווך, והוצאות שקשורות לאקזיט במקרים רבים מובטח לעובדים, למתווך, ואפילו לבנקים, תשלום נוסף/ הטבה נוספת בהתרחש אירוע של אקזיט; ואז התמורה בעיני המוכרת, יורדת.

גם במקרה של מדיקל יש עלויות נוספות. הנהלת החברה מעדכנת כי מדובר על הערכה שעשויה להשתנות בהמשך, אך נכון למועד הדיווח – "צופה החברה כי סך עלויות העסקה, המורכב בעיקר מתשלום ליועצי החברה, לרבות תשלום לבנק השקעות את שירותיו שכרה החברה לצורך איתור עסקה אפשרית, יעמוד על 620 אלפי דולר, זאת נוסף על עלות פוליסת הביטוח (פוליסת ביטוח שתופעל במקרה של צורך בשיפוי). בנוסף, צפויה החברה לשאת בתשלום עקב קרות אירוע אקזיט, על פי תנאי הסכמי האשראי בהם התקשרה".

בהודעה מדווח כי החברה רכשה פוליסת ביטוח בכ-180 אלף דולר (השתתפות עצמית של 90 אלף דולר) במקרה שתצטרך לשפות את הרוכשת. כמו כן, יש הוצאות נוספות שקשורות לאקזיט וזה בהתאם להסכמי האשראי, ובמה מדובר?

עלויות נלוות משמעותיות

בדוחות הכספיים השנתיים מסבירה הנהלת החברה כי במסגרת הסכמי אשראי בהם התקשרה החברה עם בנק בשנים 2009 עד 2014 ,התחייבה החברה כי אם יתרחש אקזיט (של החברה או החברה הבת) בטווח של 6 שנים מיום החתימה על כל הסכם מסגרת עם הבנק, החברה תשלם לבנק סכום מסוים, וזאת למרות שנפרעו כל ההלוואות ואין לחברה מסגרת אשראי בבנק זה. על פי ההסכם מול הבנק – אם יהי אקזיט עד סוף חודש מאי 2017 ,תשלם החברה סך של 670 אלף דולר; אם יהיה אקזיט עד חודש פברואר 2018 תשלם החברה 375 אלף דולר לבנק; ואם יהיה אקזיט עד חודש מרץ 2019 ,תשלם החברה לבנק 200 אלף דולר.

בדוח השנתי מוסבר ומוגדר מתי ייחשב האירוע לאקזיט, אבל עם ההגדרה אין בעיה, גם החברה מגדירה את המכירה כאקזיט ומפנה להוצאות נוספות בגין האקזיט. הבעיה היא עם המנגנון תשלום – ראשית, שיש בכלל תשלום לבנק כאשר יש אקזיט, אבל גם זה מובן, אחרי הכל, החברה היתה מסוכנת ובראייה של הבנק הוא "חיפש" דרכים להקטין את הסיכון ולהגדיל את הרווחים שלו.

שנית, התשלום הוא 670 אלף דולר עד מאי 2017, האם לא היה ניתן לחכות חודש ואז להקטין את התשלום לבנק? אולי פשוט לא. מיהרו למצוא רוכש, וזה הגיוני לאור מצבה של החברה, ואולי הם פשוט לא רצו לעשות את השטיק הזה, אחרי הכל, בנקים לא פראיירים.

ועכשיו לחשבון ההוצאות – אז יש לנו 620 אלף דולר הוצאות כלליות (ייעוץ, בנק השקעות וכו'), יש פוליסה ביטוחית של כ-180 אלף דולר ויש תשלום לבנק של 670 אלף דולר. כלומר, סדר גודל של 1.5 מיליון דולר הוצאות! על עסקה של 4 מיליון דולר.

ובכל זאת , למרות שהעסקה התכווצה, מדיקל צפויה לדווח על רווח. על פי הדיווח הרי שהרווח מוערך ב-630 אלף דולר. הרווח מעסקאות כאלו הוא רווח הון (רווח הוני), להבדיל מרווח פירותי. רווח הוני נובע מעסקת מכירה שלא במהלך העסקים הרגילים – מכירה של פעילות, מכירה של מבנה וכו', ואילו רווח פירותי הוא רווח ממכירה של מוצרי החברה/ שירותי החברה. רווח הון מבטא את ההפרש בין מחיר המכירה לבין העלות בספרים של מה שנמכר. על ההפרש הזה (כשבפועל יש גם התאמות שונות שקשורות לענייני מיסים) משלמים מס, וכך מגיעים לרווח נטו (או הפסד נטו).

הרווח נטו – 630 אלף דולר

מדיקל מדווחת כאמור כי היא צופה רווח נטו של 630 אלף דולר מהעסקה הזו, וזה מתחבר להון העצמי שלה בסוף שנת 2016 – 3.4 מיליון דולר, כך שלכאורה יש לחברה הון של 4 מיליון דולר. ההון הזה צפוי להיות מבוסס בעיקר על מזומנים, שכן החברה מוכרת את רוב הנכסים שלה, ואת החברה הבת, ומקבלת בתמורה מזומנים. אבל, השאלה האם זה ההון הנכון? נראה שבשוק (בבורסה) חושבים שלא, והשוק לרוב יודע. בשוק החברה נסחרת בפחות מ-10 מיליון שקל, כ-2.8 מיליון דולר, והסיבה כנראה היא ההפסדים הצפויים ברבעון הראשון, ובעצם עד המכירה. החברה הפסידה בשנת 2016 כ-4 מיליון דולר, והמשקיעים לוקחים בחשבון שהחברה תפסיד סכום משמעותי גם ברבעון הראשון, וכנראה גם בהמשך. עם זאת, מרגע שתושלם המכירה הופכת החברה להיות מעין שלד בורסאי, ואז "נפתח" עולם חדש למשקיעים לטוב ולרע – הכל תלוי במה יכניסו לשלד, ובתמורה שהפעילות תוכנס.

כתבות נוספות

מדד הפחד – מה זה, וממה צריך להיזהר!

השקעה במניות – ככה תעשו זאת נכון ובזהירות

רשות ניירות ערך קנסה שני מנהלי תיקים שקיבלו החזר על עמלות מביצוע פעולות ללקוחות, ולא דיווחו כראוי ללקוחות. ככלל, מנהלי תיקים שמבצעים פעולות דרך ברוקראז, יכולים בגלל הגודל שלהם (מספר רב של תיקים שמנוהל דרכם) לקבוע עמלה נמוכה יותר מזו שניתנת ללקוח. במצב כזה, הם מקבלים בעצם החזר עמלות שוטף. אבל הם מחוייבים לתת גילוי מלא ללקוחות שלהם.

בביקורת שערכה רשות ניירות ערך בשתי חברות לניהול תיקים- אי סי אמ אינווסטור ופיטנגו השקעות נמצא כי הן קיבלו החזרי עמלות מחברי בורסה בגין ביצוע פעולות בתיקי לקוחות אשר לא נתנו הסכמתם לכך או שהסכימו להחזר עמלות בשיעור נמוך יותר. בהחלטת הרשות להטיל עיצום כספי על החברות נכתב כי חומרת ההפרה נובעת מהפגיעה בכספי לקוחות. מדובר בהפרה שהיא בליבת פעילותו של בעל רישיון ואינה טכנית גרידא. עם זאת, בשני המקרים הפחיתה הרשות את סכומי העיצום הכספי בשיעורים ניכרים, בשל נסיבותיו של כל אחד מהמקרים.

על חברת איי סי אמ אינווסטור בע"מ הטילה הרשות עיצום כספי בסך 57,398 ₪, לאחר הפחתה של 90% מסכום העיצום המקסימלי הקבוע בחוק, בשל העובדה כי מדובר בהפרה ראשונה של החברה. החברה פעלה למניעת הישנות ההפרה בעתיד ולאור היקפה המצומצם יחסית של ההפרה.על חברת פיטנגו השקעות בע"מ הטילה הרשות עיצום כספי בסך 36,921 ₪, לאחר הפחתה של 95% מסכום העיצום הכספי המקסימלי הקבוע בחוק, בשל העובדה כי זו הפרה ראשונה של החברה. החברה השיבה את הכספים שקיבלה ללקוחות ונקטה בפעולות למניעת הישנות ההפרה. בנוסף, התחשבה הוועדה בהיקפה הצר של ההפרה ובהשפעת העיצום על המשך פעילותה של החברה.

לאומי קארד ממשיכה לגדול בהיקף ההלוואות

אחרי שכאל דיווחה על גידול בהיקף ההלוואות ברבעון הראשון של השנה – ראו כאן, מדווחת לאומי קארד על מגמה דומה. פשוט, לציבור אין כסף, והוא לוקח הלוואות, ואיך זה ייגמר? כנראה שרע. בינתיים, כל העדר ממשיך לצרוך וממשיך ללוות.

תיק ההלוואות של לאומי קארד עלה ב-8% ל-4.78 מיליארד שקל, כאשר הריבית הממוצעת ירדה ל-6.1%, ריבית יחסית נמוכה שנובעת מהביטחונות הטובים של החברה – בעיקר רכבים. ככלל – ככל שהבטוחה טובה יותר, כך הבנק יכול לספק ריבית טובה יותר ללקוחות הלווים.

ההכנסות ברבעון הסתכמו ב-288 מיליון שקל, הרווח בשורה התחתונה הסתכם ב-44 מיליון שקל – אחרי נטרול המענק לעובדי החברה בעקבות מכירת ויזה אירופה.

הנהלת החברה מדווחת על הפסדי אשראי בסך 17 מיליון שקל. מדובר בהוצאות המייצגות הלוואות שקיים חשש לגבי סיכויי גבייתם., והסכום הזה גדול בכ-400% מההפרשה בתקופה המקבילה. רוב הסכום נובע מעלייה בתיק האשראי ולא בגלל סיכונים אחרים. כמו כן, ישנו קיטון בשיעורי הגבייה של החברה.

הלוואות לרכישת רכבים

שליש מהיקף האשראי של לאומי קארד הוא לרכישת רכבים, סדר גודל של 1.6 מיליארד שקל. תיק ההלוואות לרכבים צמח ברבעון הראשון ב135 מיליון שקל, בעוד שאצל המתחרה – כאל, נרשמה ירידה בהלוואות לרכבים והיקף ההלוואות לרכבים בכלל עומד על 430 מיליון שקל.

מענק מיוחד – עד 6 משכורות

לאחרונה הגיעו להסכמה הוועד וההנהלה של לאומי קארד על מענק מיוחד בגובה של עד 6 משכורות לעובד. התשלום יהיה כבר בשכר הקרוב והוא נובע מרכישת ויזה העולמית את ויזה אירופה בנובמבר 2015. העסקה הזו הניבה ללאומי קארד רווח מרשים ותקבול של 380 מיליון שקל, העובדים קיבלו 26 מיליון שקל.

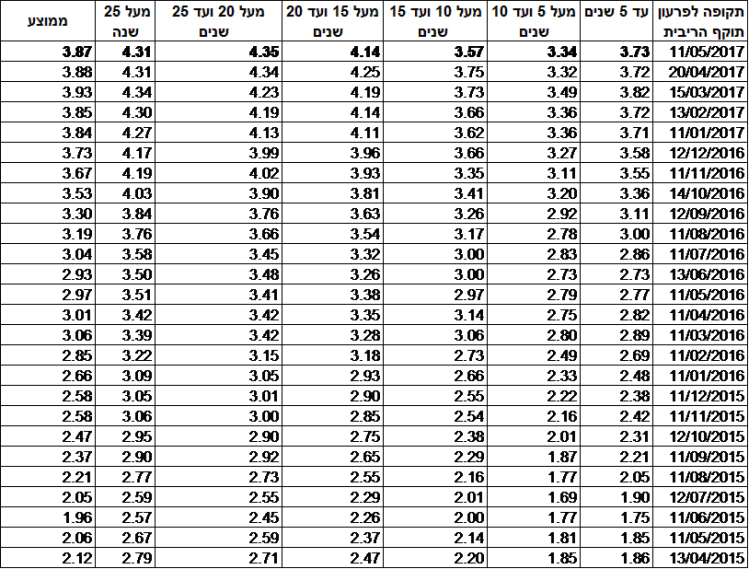

ריבית המשכנתא בחודש מאי (הריבית שתקפה לחודש מאי) נותרה ללא שינוי – כך עולה מנתוני בנק ישראל. אחרי עלייה של כמעט 2% בריבית המשכנתא בשנתה וחצי האחרונות, חלה עצירה מסוימת בחודשיים האחרונים. ריבית המשכנתא המוצעת הצמודה למדד ירדה מעט ל-3.87%, לעומת 3.88% בחודש הקודם. העצירה בעליית הריבית, מיוחסת לבלימה במספר העסקאות בשוק הנדל"ן. נראה שרבים ממתינים על הגדר לראות האם צעדיו של שר האוצר, משה כחלון יצליחו – בינתיים נראה שמס על דירה שלישית לא עובר כחוק, והממשעות היא שהמשקיעים לא ימכרו את דירותיהם, ושהיצע הדירות לא יגדל. כחלון בנה על חוק זה והעריך שהיצע הדירות יגדל ותחול ירידת מחירים.

עם זאת, רבים עדיין מאמיני בתוכנית מחיר למשתכן, ומחכים לזכות בדירה המיוחלת. התוכנית הזו עשויה להיות פתרון נוח בעיקר לזוגות צעירים, אם כי גם כאן ההתקדמות היא איטית יותר מהצפוי. ועל רקע זה מספר העסקאות יורד, ובהתאמה נראה שיש לכך השלכות על שוק המשכנתאות.

ריבית המשכנתא הממוצעת הצמודה למדד לתקופה של 15 עד 20 שנה ירדה ל-4.14% לעומת 4.25% בחודש הקודם והריבית על משכנתאות לתקופה של 20 עד 25 שנה עלתה ל-4.36%, לעומת 4.34% בחודש הקודם. הריבית הצמודה למדד מבטאת עלות כוללת של כ-5%-6% בשנה. מדד המחירים לצרכן בהתאם לטוואי שהגדיר בנק ישראל צפוי לעמוד על 1% עד 3% בשנה. להלן טבלה המרכזת את ריבית המשכנתא לטווחים שונים בשנתיים האחרונות –

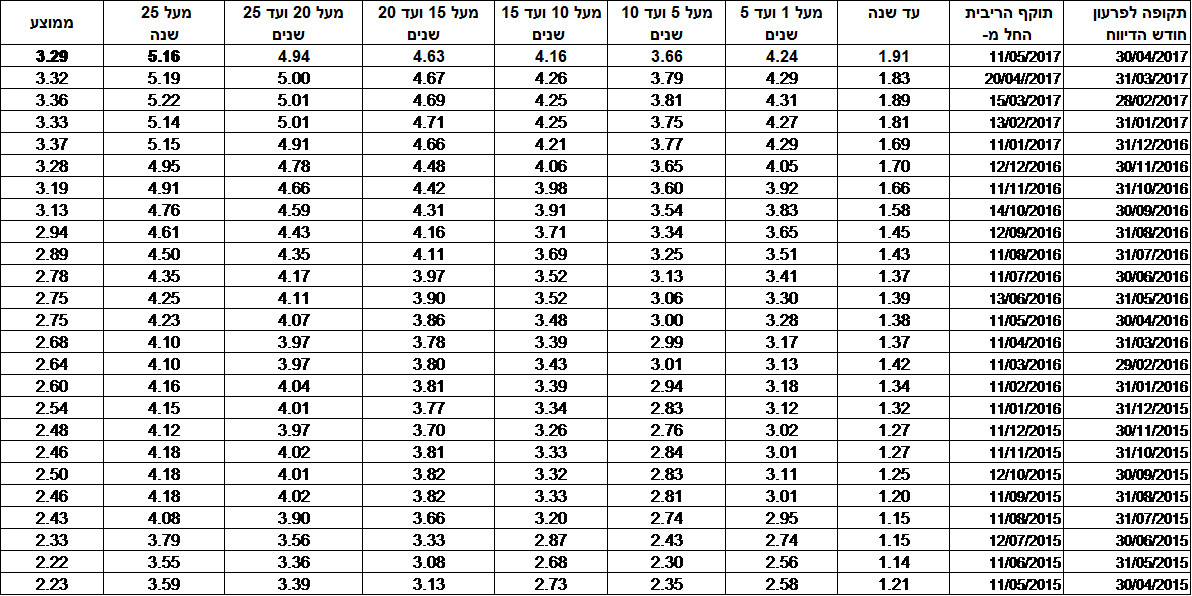

ריבית משכנתא שקלית – ירידה קלה

ריבית המשכנתא השקלית ירדה במאי ל-3.29% לעומת 3.37%. בטבלה ניתן לראות את כל הריביות לתקופות פירעון שונות –

הריבית השקלית הממוצעת שמפרסם בנק ישראל היא ממוצע של כל ההלוואות שניתנו בריבית שקלית, גם בריבית משתנה וגם בריבית קבועה. בפועל, לא באמת ניתן להשוות בין שני סוגי הריביות האלו – הריבית הקבועה יותר בטוחה לאורך זמן, אך מראש היא יקרה יותר; בעוד הריבית המשתנה אמנם יותר נמוכה, אך היא יותר מסוכנת כי קיימת חשיפה לעלייה בריבית. עלייה שעשויה להיות מכמה כיוונים – עלייה בריבית בנק ישראל שתגרור עליה בריבית המשכנתא המשתנה; תחרות נמוכה יותר בין הבנקים (כפי שקורה בשנה האחרונה) שמייקרת את הריבית; שינויים בשוק האג"ח שמשפיעים באופן ישיר על ריבית המשכנתא ועוד.

על כל פנים, בפועל אי אפשר באמת "לערבב" בין הריביות האלו, אין משמעות לריבית הממוצעת, עם זאת – מכיוון שתמהיל המשכנתאות נשמר פחות או יותר (תמהיל משכנתאות בריבית שקלית קבועה לעומת תמהיל משכנתאות בריבית שקלת משתנה) אזי למגמה בריבית הממוצעת יש משמעות – היא אכן מבטאת את מה שקרה בפועל בשוק המשכנתאות.

ריבית בנק ישראל – לא תשתנה בשנה הקרובה

לאחרונה דיווח בנק ישראל כי לא יעלה את הריבית בשנה הקרובה. בבנק החליטו להשאיר את הריבית ברמה של 0.1% , שהמשמעות שלה היא ריבית פריים של 1.6% (1.5% מעל הריבית של בנק ישראל). הוועדה שמחליטה על הריבית מסרה כי לאור המתינות בקצב העלייה במדד המחירים לצרכן, ועל רקע נתוני המאקרו הנוספים, נראה שאין מקום להעלאת ריבית בטווח הקצר – "ברקע ההחלטה שלא לשנות את ריבית בנק ישראל, ניתן לציין את האינפלציה – בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%. זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד".

ומכאן, שריבית בנק ישראל לא צפויה לעלות בקרוב כתוצאה מעליית הריבית, אך כאמור היא עשויה לעלות כתוצאה מתחרות חלשה בין הבנקים וכתוצאה משינויים בשווקים הפיננסים. אחרי הכל הריבית עלתה במעל 1.5% בתקופה של השנה וחצי האחרונות בשעה שריבית בנק ישראל לא השתנתה.

בכמה משפיעה עלייה בריבית על מחיר הדירה?

העלייה בריבית המשכנתא מייקרת את מחיר הדירה. המימון הוא מרכיב גדול בעלות הכוללת של הדירה, אבל לכמה הוא מגיע? ובכן, התוצאה הממוצעת היא 10% ולמעלה מכך מערך הדירה. הנה המחשה, נניח שלקחתם משכנתא בגובה 50% מערך הדירה, ובריבית של 3%-4% (שקלול של כל המסלולים), אתם בעצם משלמים ריבית של 1.5-2% מערך הדירה כל שנה (3%-4% על 50% מערך הדירה), אבל זה יורד בהתאמה במקביל לירידת הקרן של המשכנתא, כאשר באופן גס, ניתן להגיד שהמשכנתא היא בממוצע 25% על פני התקופה שלה – נניח 20 שנה, ואז (אם מדובר על ממוצע של 25% חוב על פני התקופה של המשכנתא), הרי שמדובר על ריבית של 0.75%-1% מערך הדירה על פני 20 שנה – זה יכול להגיע ל-20% מערך הדירה, אבל זה הסכום הנומינלי. כלומר יש עלות נוספת של 15% עד 20% כתוצאה מהמשכנתא, אבל אם רוצים להתייחס למחירים ריאליים (מהוונים נכון להיום), הרי שזה פחות (בניכוי הצמדה למדד), זה יכול להגיע לסדר גודל של 10%.

והמשמעות היא ששינוי של 1% בריבית בשנה האחרונה מייקר את הדירה וזה יכול להגיע גם לעלייה של 2%-3% במחיר הדירה (ריבית של 3%-4% שקולה לעלייה של 10% במחיר הדירה, ובתאמה גסה עלייה של 1% שקולה לעלייה של 2%-3% במחיר הדירה) – כאן, תוכלו לראות את ההשפעה של המימון ומרכיבים נוספים על המחיר האמיתי של הדירה.

ריבית משכנתא והקשר למדד תשומות הבנייה

ריבית המשכנתא וליתר דיוק השינוי בריבית המשכנתא משפיעים על עיתוי התשלומים לקבלן (באם רוכשים דירה מקבלן). רוכשי דירות חדשות משלמים את התשלומים לקבלן עם הצמדה למדד תשומות הבנייה. מדד תשומות הבנייה עלה בשנים האחרונות יותר ממדד המחירים לצרכן – זה לא מחייב שכך יהיה גם בהמשך, אבל אם אתם מעריכים שזה מה שיקרה גם בהמשך, כדאי לכם לנסות ולהתמקח עם הקבלן, במקרים מסוימים זה עוזר וההצמדה מתחלפת למדד המחירים לצרכן.

ואם אתם (כמו הרוב) משלמים בהצמדה למדד תשומות הבנייה, כדאי לנסות ולמזער את ההצמדה בדרך הבאה – אם תקחו משכנתא מוקדם ותשלמו לקבלן את התשלומים מוקדם אתם תחסכו את מדד תשומות הבנייה. מצד שני אתם תשלמו את ריבית המשכנתא – ולכן, אם אתם צופים שמדד תשומות הבנייה יהיה גבוה מריבית המשכנתא, אז כלכלית עדיף לכם לשלם מוקדם.

כאן, תמצאו מידע על ריביות המשכנתא וכאן תמצאו מידע על מדד תשומות הבנייה לרבות תחזית.

מדריכים נוספים:

מה עדיף – ריבית קבועה לא צמודה (קל"צ) או קבועה צמודה ?

פיקדון ארץ של בנק ירושלים – ריבית של 1% בשנה; האם כדאי?

בנק ירושלים ממשיך להציע פיקדונות אטרקטיביים יותר מאשר ברוב המערכת הבנקאית, וזאת כדי להגדיל את היקף הלקוחות שלו. הבנק השיק ב-2018 את פיקדון ארץ. הפיקדון הוצע בכמה מסלולים שונים – מסלולי ריבית משתנה, מסלולי ריבית קבועה, מסלולים בשקלים ומסלולים במט"ח. התנאים היו טובים ואיפשרו משיכה מוקדמת (לפני תום תקופת הפיקדון) בתנאים טובים (תחת הודעה מקדמית).

המסלולים האלו בחלקם עדיין אפשריים – הבנק מציע פיקדונות במספר מסלולים ולטווחים שונים, אך נראה שאחד הפיקדונות האטרקטיביים ביותר בבנק ירושלים בפרט ובמערכת הבנקאית בכלל הוא פיקדון ארץ לתקופה של שנה. בבנק הגדירו את הפיקדון כפיקדון במבצע והתואר הזה מחייב. מדובר בפיקדון שקלי זמין למשיכה בהתראה של שבעה ימים בריבית קבועה של 1% – זו ריבית טובה, למעשה אין לה מתחרים, אין פיקדון לשנה שמספק ריבית כזו במערכת הבנקאית.

זו בהחלט יכולה להיות אלטרנטיבה ראויה לכסף שלכם אם אתם מחפשים השקעה סולידית לשנה, רק חשוב להדגיש – אם אתם מחפשים השקעה סולידית לטווח ארוך יותר, יש אפשרויות אחרות, ואם אתם צריכים את הכסף מוקדם יותר משנה, אז עדיף שמראש תבחרו בפיקדון לתקופת קצרה יותר, מכיוון שאם "תשברו" את הפיקדון לפני תום שנה (וכאמור זה אפשרי), גם אם מדובר במשיכה חלקית, כבר לא תקבלו את התנאים המלאים על הפיקדון. תקבלו שיעור של 10% מן הריבית הצבורה – שזה כמובן נמוך.

פיקדון ארץ לתקופה של שנה עדיף גם מפיקדון תפוז של מזרחי טפחות – שמאפשר נזילות, ומאפשר לחסוך לתקופות ארוכות יותר בריבית אטרקטיבית, אך לא נותן ריבית כזו לשנה (אלא ריבית של 0.5%).

בבנק ירושלים יש כאמור מסלולים נוספים, ואחת לתקופה הבנק יוצא במבצעים אטרקטיביים ללקוחות כל הבנקים. אחד מהמסלולים המעניינים הוא מסלול לארבע שנים בריבית קבועה של 1.5%. מדובר בריבית טובה יחסית למערכת הבנקאות, אבל חשוב להדגיש – התנאי לריבית הזו הוא שהכסף סגור לארבע שנים. הפיקדון הזה זכה לביקושים גבוהים מאוד.

ואם אתם מתעניינים בפיקדון ארץ – היכנסו לכאן

מעודכן ל-03/2018

יועצי המשכנתאות מטפלים באחד הנושאים הכי רגישים לנו – הכסף שלנו. הם דואגים ללקיחת משכנתא שמתאימה לצרכים שלנו בהווה ובעתיד, הם דואגים לתמהיל נכון (מסלולי ריבית שונים שמאפשרים פיזור של הסיכון) והם דואגים לריביות נמוכות. למרות החשיבות הגדולה של המקצוע, אין הסמכה ברורה של המקצוע, ולתחום נכנסים גם כאלו שפחות מבינים בכל רזי המימון.

התאחדות יועצי המשכנתאות, מנסה לעשות סדר בענף. בחודשים האחרונים היא מנסה להפוך לגוף הגג של יועצי המשכנתאות כדי לעמוד כמקשה אחת מול הבנקים, מול הרגולטור, במטרה להפוך את המקצוע למסודר יותר, רשמי, ועם דימוי טוב יותר. כאן תוכלו לקבל מידע מלא על יועץ משכנתא – האם כדאי? כמה עולה? איך בוחרים יועץ? ועוד

בין היוזמים והמנהלים של ההתאחדות שמונה מעל 200 חברים, נמנים היועצים – שמואל גינזברג, רימון חייט, ברוך פירשטיין וימית אפריאט. מה הם חושבים על התחום? לאן הוא הולך? מה המטרות שלהם? זאת ועוד בראיון שלפניכם –

– מה היקף המשכנתאות שנלקחות בעזרת יועצי משכנתא?

"הערכות לא רשמיות מדברות שכ-40% מהמשכנתאות בישראל נלקחות בסיוע של יועץ. אין כיום מרשם פומבי ממוסד של המשכנתאות הנלקחות באמצעות יועץ לעומת כאלו שהלקוח לקח לבד. אנחנו כחברי הנהלת התאחדות בהחלט חושבים כי על בנק ישראל להגדיל את כמות הנתונים הסטטיסטיים שהוא מציג, כיוון שידוע בוודאות שהבנקים רושמים את המידע וחשיפה לציבור של המידע היא חשובה מאוד. נתון זה יראה כי עמדתה של המפקחת על הבנקים – 'יועצי המשכנתאות הינם גורם מעודד תחרות' תתברר כנכונה".

– למה בעצם לקחת יועץ? אי אפשר להסתמך על מדריכים באינטרנט וספרות?

"כיוון שמדובר בנושא מורכב, רב תחומי הדורש ידע מימוני, הכרת הרגולציה, הכרת התנהגות ונהלים של בנקים. מדובר כאן על ידע שלא קיים באופן שלם, מסודר ועדכני בקרב הציבור, ולדעתנו לא קיים במלואו באף אתר אינטרנט או ספר. מי שלוקח בעצמו משכנתא הולך לגרום לעצמו נזק של עשרות ומאות אלפי שקלים. אנחנו רואים זאת במקרים שלא נלקח יועץ. התרומה של היועץ חשובה מאוד – זה חוסך ללקוח הרבה כסף.

"הפסיכולוגיה האנושית של כל בני האדם פועלת בניגוד להחלטות נכונות במימון דיור – כך מצא והגדיר באופן מובהק חתן פרס נובל בכלכלה פרופ' כהנמן ומי שלא יודע ומאומן להתמודד עם הנושא – יסבול מטעויות יקרות עד כדי סיכון הפרוייקט של מימון הדירה.

תפקיד יועץ המשכנתא כולל בתוכו מספר תפקידים – הוא מסייע לשים תג מחיר ראלי לכל החלטה של המשפחה ואז מסייע לקבל את ההחלטה המתאימה. לדוגמה, סוגיה שחוזרת פעמים רבות: האם לחסוך כסף במקביל למשכנתא? היועץ אינו מקבל החלטה בשביל המשפחה אך הוא יכול להראות שאם המשפחה תוותר על חיסכון חודשי היא תסיים את המשכנתא 5 שנים קודם ואז תוכל להתחיל לחסוך את כל החזרי המשכנתא ובסך הכל להגיע אל קו הסיום עם הון גדול בהרבה. כמובן שאין תשובה אחת נכונה ואחת שגויה ולכן דרוש יועץ שיסייע למצוא את התשובה המתאימה למשפחה.

"היועץ גם מציג ללווים את המשמעות האמיתית של תמהילים שונים שיוצעו על ידי פקידי הבנק- מבנה תת ההלוואות שביחד יוצרות את המשכנתא כולה. הבנקים מציגים את המידע בצורה פשטנית שלא חושפת את כל המשמעויות ולא מתייחסת כלל לסביבה הכלכלית הקיימת והצפויה שהשלכותיה על עלויות המשכנתא הינן דרמטיות בגובה שיכול להגיע להבדלים של מאות ואפילו אלפי שקלים לחודש. כמו כן היועץ כבעל מקצוע בתחום עם גיבוי מקוון של חברי התאחדות המחוברים באתר תוכן סגור, בווטסאפ בפייסבוק, יודע להציג שאלות שהמשפחה לא שאלה אך מניסיונו הן חשובות.למשל מהי עמדתכם לגבי נטילת סיכון עליית החזרים בעתיד אך במקביל לחיסכון משמעותי במונחי סך תשלומים לבנק ? כל הסיכונים של עסקאות מיוחדות לרבות תהליכים של קבוצת רכישה, ירושה, ועוד. מדובר על פרמטרים רבים שקיומם יכול ויוצר סיכונים והתמשכות בלתי צפויה של התהליכים וההוצאות.

"היועץ מסייע למשפחה לקבוע את תקציב חיפוש הדירה. עקב התייקרות המחירים של מעל 100% בעשור האחרון, רכישת הדירה וההוצאות הנלוות הינן לפעמים מעל היכולת של הרוכשים ועסקאות נכשלו עקב חוסר יכולת מימוש תוך עגמת נפש והוצאות כספיות חוזיות של סכומים גבוהים.

"מעבר לכך, היועץ צריך לגשר בין רצונותיהם השונים של בני הזוג במשפחה על ידי הצגת מצב העניינים השלם והאובייקטיבי ולא הערכות בלתי מבוססות. למעשה אפשר ללכת רחוק יותר ולשאול – מדוע בעצם צריך יועץ או לימוד עצמי? אפשר, תיאורטית, למצוא אלגוריתם אשר יקבע מהי המשכנתא המיטבית באופן טכני בלתי מותאם אישית. לדעתנו יועצים "טכניים" אכן יפנו בקרוב את מקומם לאלגוריתמים. פקידי המשכנתאות בבנקים בוודאות יוחלפו במערכות אוטומטיות. היועצים שיישארו הם אלו שיתנו למשפחות ערך מוסף שהינו הרבה מעבר ל'זהו התמהיל בשבילכם ועכשיו אלך לבנק לנהל עבורכם משא ומתן עבורו'".

הון למשכנתא – כמה הון צריך כדי לקבל משכנתא

יועץ משכנתא – האם צריך?

– מיהם בעצם יועצי המשכנתא? ואיך אפשר לבדוק את איכותם?

"פקידי ופקידות משכנתא העובדים בבנקים אינם יועצי משכנתא, הם מבצעי מדיניות המכירה של הבנקים או מוסדות אחרים שנותנים מימון לדיור מגובה משכנתה. כיום ההגדרות המוסכמות לשאלה מיהו יועץ משכנתא מקצועי הינן של התאחדות יועצי מימון לדיור/משכנתאות. אין לאף גורם אחר בשוק ן אינטרס שתהיה הגדרה ברורה. ההתאחדות פועלת במרץ לשם קביעה של סטנדרטים מקצועיים ואתיים ליועצי משכנתאות ומטפלת מול בנק ישראל הכנסת ומשרד האוצר שמקצוע זה יחויב ברישיון מקצועי מוסמך. בינתיים מומלץ ללקוח לקחת יועץ אשר הינו חבר בהתאחדות יועצי המשכנתאות. חברות זו מראה מספר דברים על היועץ:

- הוא מתייחס לעבודתו ברצינות ולכן הצטרף לגוף המקצועי המוביל על החובות והזכויות שהדבר מחייב.

- הוא חשוף למאגר ידע וניסיון של חברי ההתאחדות וכך יש לו גב מקצועי של כל המומחים בתחום.

- היועץ חשוף לכנסים מקצועיים ומשפר את רמתו המקצועית באופן שוטף.

מניסיון אנו יודעים שרוב הלקוחות מגיעים לאור המלצה אישית של חברים / בני משפחה שהשתמשו בשירותי היועץ ובכל מקרה, כמו בבחירה של כל איש מקצוע כדאי ללמוד לגבי ניסיונו, השכלתו ויכולותיו.

מה יועץ המשכנתא מספק ללקוח?

"יועץ משכנתאות מספק ללקוח מבט מפוכח על העתיד – אם הבנק מוכן לתת ללקוח הלוואה של 950,000 שקלים עם החזר של 3.6 אלף שקליםם, תוך החתמתו על מסמך (מתוך מסמכים רבים) הקובע שהלקוח יודע ש”ההחזר עלול לעלות" יועץ המשכנתא הוא זה שאומר ללקוח, מה יקרה בהנחת מדד ושינויי ריבית סבירים. הוא יגיד לו – זהירות, ההחזר שלך יגיע בקלות עוד כמה שנים ל-5 אלף שקל, האם אתה מסוגל לעמוד בכך? אם לא, וותר על הדירה או התחל לשלם יותר כסף בהתחלה וקבל מסלול יציב יותר.

"היועץ מסייע לקבוע תקציב. לקבוע תקציב לרכישת כל מוצר זה די קל – אנו מתייחסים בדרך כלל לכסף שיש לנו. קביעת תקציב רכישת דירה מסובך יותר בגלל שהוא מתייחס לכסף שאין לנו ועלינו להחזיר משך 20-30 שנים, אז כדברי הלקוחות ' מה זה בעצם משנה 20 או 30 שנים?' היועץ מסביר ומראה שסך התשלומים לבנק עלול בסבירות גבוהה לגדול במאות אלפים עם הוספת שנים למשכנתא.

"כמו כן, מספק היועץ –

- סיוע בקביעת החזר חודשי – אנשים מגיעים פעמים רבות עם תפיסת מציאות שגויה לפיה בתשלום חודשי נמוך חוסכים כסף. היועץ הוא זה שמראה ללקוח כי ככל שישלם יותר בכל חודש, כך ישלם פחות בסך הכל ומסייע ללקוח לקבוע מהו ההחזר החודשי המתאים למשפחה מצד אחד ומתאים לגובה ההלוואה מצד שני.

- קביעת תמהיל משכנתא המתאים לנתוני המשפחה בהווה ובעתיד כפי שנמסרו לו.

- ניהול משא ומתן עם הבנקים על תנאי המשכנתא שהוא בנה. כלומר, את הרכב/ תמהיל המשכנתא שהוא חלוקת תת ההלוואות שיעשה בהן שימוש אפשר לדמות למוצר הנרכש ובמשא ומתן עם הבנקים אנו מבקשים הצעות מחיר לרכישת מוצר זה.

– האם הוא מלווה אותו גם בהמשך?

"ליווי עתידי של המשכנתא תלוי בהסכם העבודה בין היועץ לבין הלקוח. ישנם יועצים שמלווים וישנם כאלו שלא. כמובן שההבדל בשירות משתקף בדרך כלל במחיר. מומלץ לשאול לגבי ליווי עתידי בשלב מסירת העבודה ליועץ. בכל מקרה, רוב היועצים יסכימו לענות על שאלות של לקוחות גם שנים לאחר סיום ההתקשרות בניהם".

–למה יועצי המשכנתאות בבנקים לא אובייקטיבים?

"בבנקים אין יועצי משכנתאות. פקידי הבנק העוסקים במכירת הלוואות משכנתא הינם עובדים של הבנק, שמקבלים הנחיות מהבנק מה למכור בכל עת לפי מאזן האינטרסים והרווחיות של הבנק בלבד. לפקידי הבנק אין כל חובת נאמנות ללקוח וברוב הבנקים הפסיקו לכנות אותם “יועצי משכנתאות. בבנק מזרחי טפחות למשל הם מכונים מזה כשנתיים – מומחי משכנתאות. אמנם נשארו בנקים שמציגים את פקידי המשכנתאות במילה יועצים אך כאמור לא מדובר בתואר מוסמך כלשהו אלא בהטעיה מסחרית גרידא. הצצה במילון כלשהו תבאר למתעניין בוודאות את ההטעיה הסמנטי. כפי שכל מוכר של מוצר בחנות אינו אובייקטיבי, המילה יועץ כלל אינה מתאימה לבנקאי העוסק במשכנתאות. אדם אשר מקבל בונוס על הגדלת רווחיות הבנק הוא, ככל שכיר אחר, משרת את מי שמשלם את משכורתו ומקבל תמריץ לפעול למען רווחיות גדולה יותר של הבנק".

–למה התחום של הייעוץ פרוץ?

"תחום הייעוץ לא פרוץ, הוא פשוט לא מוגדר על ידי המדינה. עקב חוסר מודעות היסטורית של המדינה לנושא המשכנתאות בעבר, והתנגדות של הבנקים כיום לקיום המקצוע שמקטין את רווחיות הבנקים מול לקוחות שאין להם את המומחיות הנדרשת ומתפתים ללקיחת הלוואות משכנתא שאינן רווחיות. עד שנות השמונים של המאה הקודמת חלק גדול מהמשכנתא היה בהלוואת זכאות מטעם המדינה במתכונת אחידה. במצב כזה של שוק שבוי, הייעוץ לא היה דרמטי – המדינה קבעה את התנאים, את ההמשך, את הריבית, את ההיקף. לגבי שאר החלקים, הלקוחות נאלצו לקבל את הנחיית הבנקים המממנים ומכאן גם המעיין טעות בהגדרת התפקיד – יועצים. אלא שהם לא היו אף פעם יועצים ולא היו יכולים להיות עקב אי עמידה בתנאים הבסיסיים של יעוץ, לרבות -אובייקטיביות, חוסר תלות, הכרת השוק הקיים בחינה מקצועית של צרכי ויכולות הלקוח וכו'. אגב, עד תקופת משבר הבנקים שגרם לקריסתם והלאמתם על ידי המדינה בשנות השמונים, הבנקים נתפסו כגופים חברתיים סוציאליים ולכן זכו ליותר אמון. כך הגענו למצב אבסורדי שבו אם ארצה לקבל החלטה לגבי רכישה של מניית טבע או אמדוקס באלפים בודדים, רק יועץ השקעות מוסמך יוכל לייעץ לי ואצטרך לעבור תחקיר מוגדר של ייעוץ והנמקה. לעומת זאת על חוב של מיליון וחצי שקלים לל-30 שנה שיעלה ליותר מ-3 מיליון שקל, יכול המוכרן בבנק לייעץ או כל אחד אחר. אחת מהמטרות העיקריות של ההתאחדות הינה לשנות מצב זה ולחייב רישוי של כל העוסקים בייעוץ משכנתא".

–ממה נולד הרעיון של ההתאחדות?

"כמו הרבה רעיונות טובים, נולד רעיון ההתאחדות מתוך מצוקה. לפני כשנה, עשו הבנקים מהלך מתואם ובו שלושת הבנקים הגדולים החליטו במקביל לשלול את זכותם של הלקוחות לפעול באמצעות נציגים נאמנים ללקוחות- יועצים, תוך התעלמות מחוק השליחות הקיים בישראל, ובפועל העמדת קשיים לקבל ייעוץ חיצוני בלתי תלוי. הבנקים ניסו למעשה להחזיר את הגלגל לאחור אל התקופה בה כל הידע היה בידיהם והם היו אלו שמספקים אותו על פי האינטרסים שלהם מול הלקוחות. מהלך זה נועד לשם הקטנת רמת הבדיקה של חלופות על ידי דרישה לפגישה עם הלקוח בעת הגשת בקשה שכן יש צורך לבזבז 6-7 ימי עבודה; לשפר את רמת הסגירה של לקוחות הפונים לבנק ועל פי הניסיון לא יפנו לעוד 6-7 גורמים נוספים המעמידים מימון למשכנתא. אלא פעולות שהימנעות מהן מגדילה את רווחיות הבנקים על חשבון הלקוחות ובאופן טבעי מדובר בפגיעה קשה בציבור גדול של לוקחי משכנתא ובפגיעה גדולה גם ביועצים. בשלב זה, קבוצה של יועצים החליטה להקים את ההתאחדות והצליחה לסחוף אחריהם ציבור גדול של יועצים אשר השקיעו מכספם, זמנם ומומחיותם כדי לייצר גוף חזק שישתר את האינטרסים שלהם".

– מי נמצא שם, כמה יועצים, האם זה תו תקן של היועצים?

"בהתאחדות רשומים כיום יותר מ-250 יועצים. חברות בהתאחדות מחייבת את היועץ לחתימה ועמידה בכללי אתיקה מחייבים הנבחנים על ידי ועדת משמעת, עמידה בסטנדרטים מקצועיים של ידע והבנה במקצוע שנבחנים במבחני ידע לפני קבלה כחבר בהתאחדות. כמו כן כדי להתקבל כחברים בהתאחדות חייבים המבקשים לעבור ועדת קבלה, ולשלם דמי חבר שנתיים שמטרתם השקעה בקורסים השתלמויות והעמקת הידע. כל לקוח או בנק יכול להתלונן על יועץ. תלונתו תתברר בוועדת האתיקה של ההתאחדות. אנו כהנהלה מכירים את כל חברי ההתאחדות וסבורים כי חברות בה היא בהחלט סוג של תו תקן. מועד הפעלת מבחני הקבלה הינו החל מהחודש הקרוב. אחרי עמידה מוצלחת בהם ידרשו המבקשים להצטרף לעבור גם סטאז’ מקצועי משמעותי. יישום מהלך החברות בהתאחדות הופך להיות תו תקן מקצועי ומפוקח עם כלי בקרה אובייקטיביים וציבוריים".

– מה האג'נדה של ההתאחדות? מה היא מנסה לקדם?

"להתאחדות מספר מטרות עיקריות: חיזוק הידע המקצועי של היועצים באמצעות ימי עיון, כנסים מקצועיים והחלפת ידע מקצועי עדכני באמצעות ערוצי אינטרנט ותקשורת כתובה ייעודי לחברי ההתאחדות. דיון מקצועי בפתרונות יעילים לבעיות רבות המתעוררות בתחום הסבוך של המימון לדיור.

"הנעת תהליכים לטיפול חקיקתי בעוולות ותקלות חקיקה שמגלים היועצים בתהליכי ובשיטות הביצוע של משכנתאות בישראל לכלל חתכי האוכלוסיה השונים על בעיותיהם הייחודיות- זוגות צעירים, חרדים, התיישבות בישובים חקלאיים, משפחות חד-הוריות וכיוצ”ב; תהליכים שמצאו אוזן קשבת בועדות הכנסת ונכנסו לתהליכי שינוי וחקיקה.

לגרום למקבלי ההחלטות בממשל – בנק ישראל, כנסת, משרד האוצר, לשינוי המצב הקיים ואימוץ כללי מקצוע חופשי של יועצי משכנתאות ברישיון.

– למה לא כל היועצים התחברו להתאחדות?

"בעצם שאלה יותר מעניינת היא מדוע כל כך הרבה יועצי משכנתאות כן נכנסו להתאחדות. הרי בסופו של דבר מההישגים שמשיגה ההתאחדות ייהנו גם מי שלא לקחו חלק במימון פעולות ההתאחדות, אז מדוע להיכנס ולשלם? בסופו של יום בכל מהלך חברתי יש קבוצה גדולה שלא משתתפת אך נהנית מהתוצאה. אנו מאד גאים באלו שכן הצטרפו וחושבים שכשהלקוח משווה יועץ שחבר בהתאחדות לעומת יועץ שאינו חבר, כדאי לו לשקול גם את מערכת הערכים של יועצי המשכנתאות כפי שמשקפת חברותו או אי חברותו בהתאחדות. כמו כן, נתקלנו באנשים שעוסקים במקצועות אחרים, ועל הדרך מציעים במתנה שירותי ייעוץ שאינם מקצועיים כגון סוכני ביטוח, מתווכים וכיוצ”ב.

– האם ההתאחדות מתייצבת מול הבנקים?

"התאחדות פועלת כדי לקבוע נהלי עבודה מול הבנקים ברוח קביעתה של המפקחת על הבנקים, ד”ר חדוה בר שלאחר מספר ישיבות של ועדת הכספים של הכנסת בראשות ח”כ גפני שמודע למצוקה שיצרו הבנקים, אמרה – 'יועצי המשכנתאות מסייעים ללקוחות, שבוחרים בכך, בעת קבלת החלטה משמעותית בחייהם. היועצים אף תורמים להגברת התחרות בין הבנקים בעצם ההשוואה שהם מבצעים עבור הלקוחות על תנאי ההלוואה במספר בנקים'.

"מטבע הדברים לבנקים אין כל עניין בהגדלת התחרות בניהם ובשיפור הידע של הציבור בנושאים כלכליים ולכן הבנקים הגדולים אשר נהנו במיוחד מחוסר התחרות התייצבו מול יועצי המשכנתאות הפרטיים. אנו חושבים שזהו קונפליקט מיותר. הבנקים חיוניים לרוכשי הדירות וגם הגדלת הידע הכלכלי חיוני למען חברה בריאה יותר. הבנקים יוכלו להמשיך לפעול אך ברווחיות נמוכה יותר אשר תקוזז עם העובדה שיועץ משכנתא פרטי מייעל בסופו של דבר גם את עבודתם.

"מסתבר גם שלאחר תקופת נתק והתכחשות ארוכה, הבנקים מקיימים כיום דיאלוג פורה ומפרה עם ההתאחדות , דבר שיתרום לשכלול השוק והשירותים ללקוחות"

– מה מצב יועצי המשכנתאות מול הבנקים, מי מאושר לייצג את הלקוח ומי לא? ורקע על כל הבעיות של החצי שנה האחרונה

"כיום הבנקים אינם מחויבים בתקן או שקיפות מסוימת בנושא מי רשאי לפעול מולם וכל בנק, הישר בעיניו יעשה. בפועל בצורה כזו או אחרת כל הבנקים חזרו לעבוד מול יועצים לאחר שהמפקחת על הבנקים קבעה במכתבה שהם חייבים לעשות כך. כל בנק מנהל את העבודה מול היועצים באופן שונה כראות עיניו. מצב זה כאמור, צריך להשתנות. כיוון שאין עדיין הגדרה ופנקס יועצים מטעם המדינה, הרי שבנקים יכולים לקבוע בחשיכה כללים שעלולים לפגוע בלקוחות ולהרחיק יועצים מומחים בצורה לא שקופה לא הגונה ולא הוגנת".

– איך מתכוונת ההתאחדות יועצי המשכנתאות לשפר את תדמית המקצוע?

"תמיד יש מה לשפר. אבל, תדמית המקצוע אינה לפי דעתנו גרועה כל כך. ישנם גורמים בעלי עוצמה רבה אשר בכל אירוע בו נתפס יועץ משכנתא עושה דבר שאינו ראוי לדעתם, דואגים שהדבר יזכה לתהודה עצומה. בפועל אם תבדקו בגוגל – יועץ משכנתאות שהורשע לעומת בנקאי שהורשע תקבלו הרבה הרבה יותר בנקאים שהורשעו.

" באופן טבעי המצב בו כל אחד יכול להכריז על עצמו יועץ משכנתאות הוא מצב לא בריא . אנו סבורים כי קביעה של סף מינימום ורישוי של המקצוע יגרמו לשיפור משמעותי בתדמיתו וירחיקו את אלו שרק באו לעשות מכה. ההתאחדות לא מחכה להשלמת מהלכי החקיקה, אלא יצרה בפועל סף כניסה משמעותי לחבריה, ובכך מסייעת לציבור לאתר יועצים ראויים באופן קל ונגיש.

– האם על הפרק מבחן, בדיקה שעל יועצי המשכנתאות לעבור, סוג של הסמכה?

"כן, תהליכי הכנת מבחני קבלה והגדרת תהליכי התמחות הושלמו בזמן האחרון ויופעלו החל מהחודש הבא. בפועל על מנת להיות יועץ משכנתאות הנמנה על חברי התאחדות יועצי המימון לדיור/ המשכנתאות, צריך לעבור בחינה והסמכה. כך יוכל כל לקוח לדעת שאם הוא בחר יועץ החבר בהתאחדות הרי שהיועץ א עומד בתקן מקצועי".

הדוחות של כאל – ריבית של 11% ואנשים מסתערים

חברת כאל עדיין מתבססת על כרטיסי אשראי, אבל תחום הפעילות אליו נכנסה לפני מספר שנים – הלוואות עושה חיל – החברה מדווחת כי הגדילה ברבעון הראשון את היקף תיק האשראי ב-30% ל-3.7 מיליארד שקל.

החברה דיווחה כי ההכנסות ברבעון הראשון הסתכמו ב-361 מיליון שקל – גידול של 14% ברווח, לעומת התקופה המקבילה אשתקד. הרווח הנקי עלה בכ-8% ל-50 מיליון שקל. במהלך הרבעון ביצעו לקוחות חברת כרטיסי האשראי עסקאות בסך 18.9 מיליארד שקל – גידול של 11.4%. מספר הכרטיסים הכולל של החברה עומד על 2.5 מיליון.

בתיק ההלוואות של החברה נוצרו ברבעון הראשון הפרשות של 27 מיליון שקל על הפרשה לחובות מסופקים. בחברה מסבירים כי מדובר בהתרחבות תיק האשראי הקמעונאי וגם – שינויים רגולטוריים ושינויי שוק בתחום הגבייה בישראל.

הכנסות הריבית של כאל, הנגזרות מתיק ההלוואות עמדו ברבעון על 92 מיליון שקל – גידול של כ-30% ביחס לתקופה המקבילה.

כאל מוחזקת על ידי בנק דיסקונט 72% כשביתר המניות מחזיק הבנק הבינלאומי.

טיול בארצות הברית אינו דבר זול בנקודת ההתחלה שלו. מחיר הטיסות לארץ האפשרויות הבלתי מוגבלות גבוה, פונקציה של משך הטיסה הארוך (למרות שיש לאחרונה מגמה של התמתנות מסוימת במחירים). בהמשך לכך עלויות השהות בארצות ובערי אמריקה הן בהחלט גבוהות, ורואים את זה בכל ההיבטים: מלונות, השכרת רכב, תחבורה ציבורית, אטרקציות תיירותיות, אוכל, קניות ועוד.

אבל מה בדיוק התמונה בניו יורק, "התפוח הגדול"? כמו שתראו מיד, היא ממש לא עיר זולה. בכל זאת יש כמה דברים שאפשר לעשות כדי לצמצם את העלויות, ולחוות את ניו יורק בזול – לפחות באופן יחסי

טיסות

לאחר שמוציאים ויזה לארצות הברית (הוצאה כספית בפני עצמה, ממנה אי אפשר להימנע) צריך למצוא כרטיס טיסה. המחירים של טיסות לניו יורק הם בהחלט גבוהים מרוב היעדים בעולם, כשברוב המקרים מדובר בהוצאה בת ארבע ספרות – ובדולרים. בחודשים האחרונים כאמור גדלים הסיכויים למצוא טיסות במחירים נוחים, בעיקר בגלל הגדלת התחרות והכנסת שחקנים חדשים לשדה המשחק במסגרת מדיניות השמיים הפתוחים באילת.

ניו יורק אינה יעד שטסים אליו ברגע האחרון, כי צריך לתכנן את השהות בעיר וגם להוציא ויזה. כלל האצבע שצריך ללוות אתכם הוא שברוב המקרים מומלץ מאד להזמין טיסה לניו יורק מוקדם ככל האפשר, חודשים לפני ההגעה ליעד. הסיבה היא שהמחירים נוטים לעלות ככל שמועד הטיסה מתקרב והמושבים במטוס מתמלאים.

בטיסות ממושכות דוגמת אלה לניו יורק יהיה לכם קשה יותר למצוא טיסות Low Cost, שמתאימות יותר ליעדים קרובים יחסית – לכל הפחות יהיה לכם כדאי הרבה פחות לחפש טיסות כאלה. כדי לצמצם את המחיר בכל זאת ניתן לבחור בטיסה עם עצירת ביניים, שעשויה להציע הוזלה של כמה מאות דולרים בעלות הטיסה. חשוב לראות מהו משך הקונקשן, כי לא תמיד זה מומלץ (או מהנה) להאריך את הטיסה הארוכה ממילא בעוד כמה שעות.

מלונות

המלונות של ניו יורק נוטים להיות יקרים, כשבהרבה מקרים הרמה שלהם לא מצדיקה את זה. אז מה עושים? משלמים את המחיר הגבוה בהכנעה, או בודקים מה אפשר לעשות כדי לצמצם מעט את העלויות. במחירים הגבוהים של מלונות בניו יורק בחירה מקובלת היא במלונות בדרגת תיירות סבירה ותו לא, אפילו מתחת לממוצע: ניו יורק זה ממש לא המקום למצוא מלונות חמישה או ארבעה כוכבים. אם מתבוננים במלון כמקום לנוח ולשים בו את הראש בתום יום טיולים, ניתן להתכוון לעבר אופציות מעט זולות יותר.

אפשרות אחרת להוזיל את המחיר היא התפשרות במיקום המלון. ברור שמלונות בלב מנהטן או בסמוך למבנים המפורסמים של ניו יורק יהיו יקרים יותר. ניתן להוזיל את המחיר באמצעות התרחקות מהמרכז, אפילו עד לפרברי ניו יורק. במקרה הזה מומלץ לוודא שהמלון נמצא במרחק סביר מתחבורה ציבורית, וגם שמרחק הנסיעה הצפוי לא יביא לכך שתבזבזו זמן יקר מדי יום.

אטרקציות תיירותיות

רוב האתרים התיירותיים של ניו יורק (למעט מקומות כמו סנטרל פארק) גובים דמי כניסה, שעלולים להיות לא זולים. זה לא אומר שצריך לוותר עליהם – כי בעיקר בשביל זה באים לניו יורק – אבל שכן מומלץ לחפש דרכים להוזיל את המחיר. כשבוחנים את שעות הפתיחה והמחירים של המקומות השונים (מוזיאונים לדוגמא), מומלץ לחפש את הימים המיוחדים בהם הכניסה היא במחיר מוזל או ללא תשלום כלל וכלל: במוזיאון לאמנות מודרנית Moma לדוגמא הכניסה היא ללא תשלום בימי שישי בשעות 16:00-20:00 (קחו בחשבון שתיירים רבים אחרים יודעים את זה, ולכן הצפי הוא לתורים ארוכים מאד בכניסה). כמו כן יש מקומות שמציעים בתאריכים מסוים אפשרות לשלם כמה שרואים לנכון על הביקור. אותו הדבר נכון גם לגבי הסיורים המודרכים בניו יורק, שמועברים בחלק מהמקרים בחינם – ברוב המקרים כן בוחרים להעניק טיפ בתום הסיור למדריך. מי שרוצה לראות מקרוב את פסל החירות, דוגמא נוספת, יכול לעלות על מעבורת חינמית לסטטן איילנד שעוברת ממש בסמוך לפסל.

הופעות בניו יורק הן חלק בלתי נפרד מהחוויה. על הופעה בבורדווי מומלץ שלא לוותר בשום מקרה, והיא צפויה לעלות במצב הרגיל כמה מאות דולרים לכרטיס. אבל, וזה אבל גדול מאד, ניתן לרכוש כרטיסים למקומות פחות טובים במחיר נמוך יותר. ביום ההצגה אפשר למצוא כרטיסים אחרונים במחירים סבירים יותר, למשל בקופה המוזלת בכיכר הטיימס, בקופות של TKTS שבין השדרה החמישית לבין ברודווי או באתרי אינטרנט ייעודיים.

הרבה מקומות בניו יורק מעניקים הנחות לסטודנטים ולמבוגרים. לא פעם תעודת סטודנט "רגילה" של מוסד אקדמי ישראלי תספיק, ולכן מומלץ לנסות את האופציה הזו. סקירה מהירה של המחירים בכניסה לאתר יכולה לגלות לכם את כל מה שאתם צריכים לדעת. על אותו עיקרון ילדים מקבלים כמעט תמיד הנחות ולפעמים נכנסים בחינם, תלוי בגיל שלהם ובאטרקציה התיירותית הספציפית שמעוניינים לקחת אותם אליה.

בדומה לערים תיירותיות אחרות, גם בניו יורק ניתן לרכוש כרטיס הנחות שמקנה כניסה חינם לאתרים שונים. ה-City Pass של ניו יורק מאפשר כניסה לשש או שלוש אטרקציות מרכזיות בעיר – דוגמת מוזיאון המטרופוליטן, המוזיאון האמריקאי להיסטוריה וה-Empire State Building Experience. אם אתם מתכוונים לבקר במקומות הכלולים בכרטיס, זה יכול לחסוך לכם כמה עשרות דולרים, אם לא יותר. אחרת, מדובר בבזבוז כסף: ה-City Pass אינו זול כלל, כשמחיר הכרטיס למבוגר לשישה אתרים עולה על כ-122 דולר וכרטיס לילד כ-98 דולר.

קניות

חוויית השופינג היא חלק משמעותי מכל טיול בניו יורק, כשגם מי שלא חובב קניות ביום יום עשוי למצוא את עצמו מסתובב לא מעט בין חנויות. באזורים המתוירים והמפורסמים בניו יורק למטרה זו המחירים יהיו גבוהים עד בלתי כדאיים לרכישה עבור התייר הישראלי הממוצע – כך למשל בשדרה החמישית של ניו יורק. מה שכן, אפשר גם בתנאים האלה להסתובב מעט באזורי הקניות, לחוש את האווירה ולהתרשם מהפריטים המהודרים ומהרגשת היוקרה. שופינג בניו יורק הוא במידה רבה חוויה תרבותית.

בניו יורק יש מרכזי אאוטלט, מחוץ למרכז העיר. המחירים בהם עשויים להיות זולים יותר, אבל הנסיעה אליהם עלולה להיות יקרה. כדי למצוא פריטים במחירים סבורים אפשר לדוגמא להתמקד בקולקציות קודמות, או בחנויות שנחשבות לזולות ביחס לעיר. מומלץ לחפש את הסיילים של ניו יורק, למשל בתקופת הכריסמס או "יום שישי השחור" (Black Friday), ולזכור שסטודנטים ומבוגרים עשויים לקבל הנחות בחלק מהרשתות. מומלץ לכן להצטייד בתעודות הרלוונטיות – לא כל החנויות יקבלו את זה, אבל יכול להיות שחלקן כן.

אוכל

ניו יורק היא אחת מהבירות הקולינריות של העולם, כך שרבים שמגיעים לעיר כן ינסו לטעום – אפילו פעם אחת – ארוחה איכותית ויקרה מאד (אנחנו לא מתכוונים למסעדות המישלן שיצריכו מכם תשלום של כמה אלפי שקלים לארוחה). מי שמחפש אוכל בתקציב שפוי יותר יוכל לפנות למסעדות המספקות אוכל עממי, לדוגמת סניפים של צ'יפוטלי או פייב גאייז. אופציה אחרת להוזיל את המחיר היא התוודעות לדוכני האוכל ולמאכלי הרחוב של ניו יורק. זה יכול להיות פתרון זמין וזול כשרוצים משהו קטן לאכול בדרך, בלי להתעכב יותר מדי ובלי להוציא מחיר גבוה על הארוחה.

מומלץ לנסות תמיד לחפש את הארוחות העסקיות, שעשויות להוזיל את המחיר בצורה משמעותית. הגירסה הניו יורקית של העסקיות היא בדרך כלל ה-Happy Hour, משעה 17:00 עד 20:00 – שעות בהן ניתן לקבל הנחות משמעותיות במחיר האוכל או השתייה. זו יכולה להיות אופציה סבירה יחסית לארוחת צהריים מאוחרת, או ארוחת ערב.

אז, נכון, עדיין טיול בניו יורק צפוי להיות יקר ביחס לרוב היעדים האחרים בעולם, אפילו בארצות הברית. אולם בעזרת יישום הטיפים האלה, והתנהלות כלכלית חכמה מבחינות אחרות, אתם יכולים להוזיל בצורה משמעותית את מחיר הביקור בעיר המדהימה ועמוסת האטרקציות הזו.

מדריכים נוספים שיצמצמו עבורכם את עלויות הטיול בחו"ל:

המדריך המלא לחיסכון בטיול בפריז

אפשר להגיד על פריז הרבה מאד דברים. היא מרהיבה ביופיה, רומנטית, עמוסת אווירה ומציעה אינספור אטרקציות בכל תחום ותחום. הבעיה היא שמדובר בעיר שהיא הכל חוץ מזולה. מחירי המלונות בה, האטרקציות התיירותיות, האוכל, התחבורה הציבורית ועוד עלולים להיות גבוהים ביחס לערים אירופאיות אחרות. החדשות הטובות הן שיש לא מעט דרכים באמצעותן ניתן לגלות את פריז בזול.

אספנו עבורכם כמה טיפים מועילים, ובעיקר חסכוניים.

טיסות

טיסות לפריז יוצאות בתדירות גבוהה מאד, כיאה לאחד היעדים התיירותיים הבולטים והמבוקשים בעולם כולו. אפשר לטעון שאלו הן חדשות טובות עבור מי שרוצה לחסוך כסף. היצע הטיסות הרחב מגדיל את אופציות הבחירה, וגם את הסבירות למצוא בסופו של יום הצעה משתלמת באמת. מחיר של כ-300-500 דולר לטיסות הלוך חזור לפריז, גם בעונת התיירות, הוא בהחלט בר השגה במציאות של היום – בעיקר על רקע ההוזלה המסוימת במחיר הטיסות שאנחנו עדים לה בשנים האחרונות.

מועד ההזמנה של טיסה לפריז צפוי להגדיר את המחיר שלה. בטיסות סדירות בדרך כלל הזמנה מוקדמת של טיסה, אפילו חודשים מראש, תאפשר את המחירים הנוחים יותר (המחירים עולים ככל שנרכשים יותר כרטיסים לטיסה). במצבים מסוימים ניתן למצוא דילים משתלמים ברגע האחרון, אבל יש בכך סיכוי שקיים בעיקר במועדים המבוקשים על לוח השנה התיירותי. אפשר לחפש מראש טיסות העונות להגדרה של Low Cost, בהן משלמים על כרטיס בלבד בעוד שיתר השירותים הם בתשלום נפרד (ולכן יש שבוחרים לוותר עליהם). אופציה אחרת היא טיסה עם עצירת ביניים ביעד כלשהו באירופה או במזרח התיכון. עצירת הביניים מאריכה את משך הזמן הדרוש עד להגעה לפריז, לפעמים בצורה משמעותית, אבל מנגד יכולה להציע הוזלה של כמה מאות דולרים במחיר הטיסה. אם העצירה היא "הגיונית", ניתן לבחור באופציה הזו.

מלונות

במהלך שהות בת מספר ימים בפריז צריך למצוא מקום לינה במחיר סביר, משימה לא פשוטה בנקודת ההתחלה. המלונות הטובים של פריז, ואלה הנמצאים בלב העניינים (מרכז העיר או בסמוך לאטרקציות בולטות בה), יהיו עם תג מחיר גבוה. לא תמיד המחיר באמת מבטא את הרמה של המלון, מה שעלול ליצור תחושת תסכול מסוימת אצל הישראלי הממוצע.

עם זאת, באמצעות התפשרות מסוימת ניתן להוזיל את העלויות. מבחינת המיקום, אפשר להתרחק מעט ממרכז העיר, אפילו עד לפרברי פריז. במקרה הזה חשוב לוודא שהמלון נמצא במרחק סביר מהמטרו, ושאתם לא צפויים לבזבז יותר מדי זמן בנסיעות מדי יום – עם כל הכבוד לחיסכון האפשרי במחיר, זה לא יהיה שווה נסיעה של מספר שעות ביום כדי להגיע למוקדי החובה של פריז. מלונות של שלושה כוכבים או לכל היותר ארבעה כוכבים יעשו לרוב את העבודה, אך כך גם מלונות בדרגת תיירות נמוכה יותר שזוכים להמלצות ולביקורות חיוביות. מומלץ לנסות לחפש גם אותם, כשהמלצות שחוזרות הן על מלונות הרשתות IBIS או HotelF1.

בפריז נפוצה בשנים האחרונות הלינה בדירות האירוח למיניהן, אליהן ניתן להגיע דרך אתרים דוגמת Airbnb.

אטרקציות

רוב האתרים התיירותיים של פריז כרוכים בתשלום, וחלקם אפילו ראוי להגדרה הלא מחמיאה של "מלכודת תיירים". זה לא אומר שאין אופציה ליהנות מהיופי של פריז בעלויות סבירות יחסית. זוהי עיר שחלק ניכר מההנאה בה היא להסתובב בצורה רגלית בין מוקדי העניין השונים, מה שכמובן לא כרוך בכספים. כמובן שלא חייבים לעשות את כל מה שהתיירים רגילים לעשות. אם המחיר של עלייה למגדל אייפל נראה לכם גבוה, ניתן לקבל תצפית יפה כמעט באותה מידה על העיר ממקומות אחרים – למשל בעלייה אל גבעת מונמרטר. חוץ מזה, האופציה של פיקניק למרגלות האייפל, כמו שעושים המקומיים, היא קוסמת תמיד. יהיה כאן צורך בעלויות מינימליות על אוכל ושתייה, אבל סביר להניח שהחוויה תהיה גבוהה.

חלק מהאטרקציות של פריז, לדוגמה המוזיאונים, נכללים בכרטיסי ההנחות. כך למשל את Paris Museum Pass ניתן לרכוש לתקופה של יומיים, ארבעה ימים או שישה ימים. הם מקנים כניסה חינם לאתרים הנכללים בהם, אבל מנגד מצריכים סכום לא פשוט על הרכישה שלהם. מומלץ לסקור היטב את רשימת ההטבות הנכללת בכרטיסים ואת העלות שלהם, ולהצליב אותה מול האתרים שמעוניינים לבקר בהם. לא תמיד הרכישה של הכרטיס הזה באמת תהיה משתלמת יותר. אפרופו מוזיאונים, אם אתם נמצאים בפריז בתחילת חודש קלנדרי תאמו את הביקור במוזיאונים ליום ראשון הראשון מדי חודש – הסיבה היא שרוב המוזיאונים המרכזיים של פריז פתוחים לכל המעוניין ללא תשלום (מנגד צריך לקחת בחשבון תורים ארוכים ואפילו ארוכים מאד). למרות שבכל רשימה של אתרי חובה בפריז תמצאו את המוזיאונים המפורסמים של פריז – בעיקר הלובר או מרכז פומפידו – יש בעיר כמה מוזיאונים קטנים ומוצלחים מאד, שהכניסה אליהם היא ללא תשלום. דוגמא לכך היא מוזיאון קרנבלה.

יש אתרים בפריז שמקנים הנחות של כמה יורו בכניסה אליהם עבור אוכלוסיות מוגדרות, דוגמת סטודנטים או פנסיונרים. אם אתם נמנים על אחת הקבוצות האלה, הצטיידו מבעוד מועד בכרטיסים הרלוונטיים. לא תמיד יקבלו אותם (יש מקומות שדורשים כרטיסי סטודנט בינלאומיים, ולא הכרטיסים שמעניקים מוסדות הלימוד בישראל), אבל יש מקרים שכן. מה גם שאין לכם ממש מה להפסיד.

קניות

לפריז יש תדמית יוקרתית, שמשפיעה באופן קריטי על סצנת הקניות שבה. אם תגיעו לרחובות הקניות המובילים והמפורסמים של פריז, לדוגמא שדרות שאנז אליזה, סביר שתיתקלו בפריטים שתג המחיר המוצמד להם גבוה מדי. בכל זאת יש מספר דרכים לעשות רכישות בפריז במחירים משתלמים.

מחירים סבירים יותר תמצאו בבתי הכלבו של פריז, למשל Tati שמציע רשימה אינסופית של פריטים. אפשר לחפש מראש את חנויות העודפים של המותגים הצרפתיים המוכרים, כשפריטים יפים ואופנתיים במחירים זולים יש בחנויות הוינטאז' למיניהן. חוויית קניות אותנטית וגם זולה יותר תקבלו בשווקים של פריז, דוגמת שוק הפשפשים St Quen Market.

אם אתם בכל זאת מעוניינים לרכוש במקומות המוכרים יותר בתוך פריז, נסו לחפש את הסיילים שמציעים הנחות אפשריות של כמה עשרות יורו במחיר. בתקופת חג המולד לדוגמא ניתן למצוא לא מעט מבצעים משתלמים.

אוכל

בפריז תמצאו כמה מהמסעדות המשובחות ביותר בעולם, ותג המחיר של האוכל המוגש בהן גבוה בהתאם. אלא שיש גם אופציות שפויות יותר. בפריז פזורים דוכני רחוב שמאפשרים לטעום מאכלים טעימים תמורת מחירים סבירים. לא תמיד זה מחליף את הארוחות ה"מסורתיות" במסעדות, אבל יכול לספק פתרון נוח בין הארוחות. ניתן לרכוש מפעם לפעם מוצרי מזון בסופמרקטים של פריז. לא תמיד הם יהיו זולים, אבל בוודאי שהם יהיו זולים יותר ממספר ארוחות במסעדות בכל יום.

בגזרת המסעדות, המקומות העממיים יותר יגישו פעמים רבות אוכל במחירים סבירים באופן יחסי. מומלץ לחפש תמיד את הארוחות העסקיות, שעשויות להציע אף הן חיסכון נאה במחיר. מבחינת מיקום, כלל האצבע הוא שבדרך כלל מחיר הארוחות יעלה באזורים המתוירים של פריז, כך שדווקא מחוץ למוקדי העניין התיירותיים יש אופציות לגלות את מטעמי פריז בזול.

מדריכים נוספים שיצמצמו עבורכם את עלויות הטיול בחו"ל:

מנהל קרנות הנאמנות של הראל, מדווח כי קרן הנאמנות הראל נבחרת ביומד קיבלה מתנה. איך זה קרה? "הננו להודיעכם, כי ביום 7.5.17 נוסף לנכסי הקרן סכום של 32,362.14 שקל", מוסרים מהראל, "שהתקבל בקשר עם תובענה ייצוגית שהוגשה נגד אינסוליין מדיקל בע"מ. השפעת הסכום האמור על השווי הנקי של נכסי הקרן במועד האמור היתה כ-0.36%.מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן, בהן ההשפעה של הסכומים שהתקבלו בקשר עם התובענה הייצוגית הנ"ל על השווי הנקי של נכסי הקרנות היתה נמוכה מ-0.1%".

ובכן, זה אמנם סכום אבסולוטי קטנטן, אבל ביחס להיקף הקרן שהוא גם קטן יחסית, מדובר בתשואה לא רעה בכלל -0.36%. התשואה הזו מגיעה מתשלום שהגיע בעקבות תביעה ייצוגית, ויש כאן בעיה או ליתר דיוק עיוות. הרי התביעה הזו ידועה, מה שלא היה ידוע שהקרן אמורה להרוויח מזה. ולכן, יש כאן בעצם מידע שידוע לחלק מהאנשים ולחלק לא, ואם הוא היה ידוע אנשים היו יכולים להרוויח את ה-0.36% בקלות – להשקיע בקרן. תשואה כזו שקולה לשתואה שנתית בפיקדון כך שלא ניתן לזלזל בה, אז מדוע לא מספרים לנו שהיא עומדת להתרחש. אולי בגלל שאם זה היה ידוע היו קונים רבים את הקרן ואז המשקל היחסי של המתנה היה יורד, ואולי פשוט לא ידוע בפועל מתי הכסף מתקבל. כך או אחרת, מי שיבדוק עכשיו את כל הקרנות שהחזיקו באותו מועד את מניות אינסולין, יוכל אולי לעשות כסף – אולי יש קרנות אחרות שעומדות לדווח על מתנה כזו.