מעודכן ל-02/2021

הופכים את המשרד לדירת מגורים – האם זה אפשרי?

ביולי 2016 אישר קבינט הדיור את הצעת שר האוצר משה כחלון, לאפשר לוועדות הבניין המקומיות ברשויות, להסב ייעוד של בנייני משרדים שאינם בשימוש, למגורים. ההצעה באה כמובן, כדי להגדיל את היצע של דירות כפתרון נוסף למצוקת הדיור. כיום ישנם בניינים המיועדים למסחר, מלאכה או תעסוקה, אשר נמצאים באזורי מגורים או בקרבתם. הליך תכנוני לשינוי יעוד ממסחר למגורים אינו נמצא בסמכותה של הוועדה המקומית לתכנון ובנייה, גם אם הוסמכה כוועדה מקומית עצמאית. לכן, במסגרת ההצעה של האוצר, תוסמך ועדה מקומית עצמאית כוועדה עצמאית מיוחדת, שתוכל לאשר שינוי ייעוד בהליך תכנוני בתוכניות בייעוד תעסוקה, מלאכה או מסחר בבניינים שהושלמה בנייתם. הצעה זו אף כוללת המרת הייעוד למגורים בשכירות.

תל אביב כבר אימצה את המודל בהתאם לכדאיות הכלכלית של העיר

הפתרון שהוצע מתאים במיוחד למרכז הארץ ובמיוחד לתל אביב, שם היצע המשרדים מאוד גבוה, אך היצע הדירות נמוך מהביקוש, מה שגורם להתייקרותן המתמשכת. בתל אביב יש עודף בשטחי משרדים – נבנים כיום למעלה מחצי מיליון מ"ר משרדים כשהצורך המוערך על ידי מומחי נדל"ן שונים הוא כ-200 אלף מ"ר משרדים לכל היותר ב-5 השנים הקרובות. כמו כן, ניכרת מגמה של יציאת חברות גדולות על משרדיהן ממרכז תל אביב לפריפריה – חברות ביטוח (מגדל, כלל עברו לפתח תקווה); הכשרת היישוב עברה לחולון ועוד.

בתל אביב כבר יישמו מזמן את הסבת הייעוד של מבני משרדים למבני מגורים. קחו לדוגמא את שדרות רוטשילד – לפני 15-30 שנה, שדרות רוטשילד היו מרכז עסקים ראשי בתל אביב, שרובו אכלס משרדי חברות מובילות בארץ. בעקבות יציאת החברות לפריפריה הזולה יותר, אפשרה עיריית תל אביב להסב את ייעוד מבני המשרדים למגורים ואף הוסיפה אחוזי בנייה משמעותיים, כשבנוסף פיתחה מאוד את התחום המסחרי-קולינרי באזור. את התוצאה אנחנו רואים בשנים האחרונות, כשמגדלי מגורים מפוארים קמו בשדרות רוטשילד ובהן מאות יחידות דיור. הבעיה היא, שבכך לא פתרה העיריה את מצוקת הדיור בה, משום שמדובר במגדלים עם דירות יוקרה אותן קנו שועי הארץ ומשקיעים אמידים מחו"ל. העיריה כן חשבה נכון, כשהסבה את המשרדים למגורי יוקרה, שכך לא הפסידה את מסי העיריה הגבוהים יותר כשמדובר במשרדים. היא גם איפשרה לבנות מספר רב של יחידות דיור, כלומר סך כול המ"ר שנבנו היה גבוה פי כמה מזה שהיה במבני המשרדים הנמוכים, וגם תעריף הארנונה למגורי יוקרה הוא גבוה במיוחד. תוכנית דומה מבצעת עיריית תל אביב על קרקעות בסיס צה"ל "הקריה".

גם עיריית רמת גן רצתה להעתיק את המודל של עיריית תל אביב, והחליטה להתיר הסבת 30% מהמשרדים הקיימים באזור הבורסה, או בבנייה חדשה, לדירות למגורים. אבל התוצאה בשטח היא ביקוש נמוך למדי, בעיקר משום שמדובר בסביבה עסקית ללא תשתיות של שכונות מגורים.

לא כדאי לרשות ולא תמיד כדאי ליזם

הפסד הרשויות המקומיות בהכנסות מארנונה הוא אחת הסיבות העיקריות שתוכנית קבינט הדיור ושר האוצר לא מתממשת במהירות הנדרשת. הארנונה למשרדים ומסחר גבוהה לרוב ב-200% מזו של מגורים. גורם נוסף שתוקע מקל ביישום התוכנית, הוא יזמים המבקשים שינוי ייעוד לבניית מגורים על שטח שנועד למשרדים/מסחר, נדרשים על ידי הרשויות הגדולות, מעבר לבירוקרטיה המסובכת, גם להיטלי השבחה גבוהים, ולכן הפרויקטים האלה לא תמיד כדאיים.

תהליך הפיכת מבנה משרדים למגורים

קודם כול צריך לשנות את ייעוד הקרקע, וזה תלוי בתכנית בניין העיר (תב"ע) ובנכונות של הוועדה המקומית לשתף פעולה. יש לציין, שאם הייעוד המקורי הוא של מבנה מעורב (משרדים ומסחר למטה ומגורים למעלה) יותר קל להסב את כל המבנה למגורים.

הבקשה לשינוי הייעוד מתבצעת בכמה שלבים: א. על היזם להגיש לוועדה המקומית לתכנון ובנייה בקשה לשינוי הייעוד. ב. הוועדה המקומית בוחנת את הבקשה ואמורה להגיש את המלצותיה בתוך 60 יום. אם ההמלצה חיובית, היא עוברת לאישור הוועדה המחוזית (כאמור, על הרפורמה של כחלון, די באישור הוועדה המקומית, אך בפועל הדברים עדיין לא פועלים כך). אישור ההמלצה לשינוי על ידי הוועדה המחוזית כרוך בשמיעת התנגדויות, בהתאמת התכנית לתנאי הסביבה (לב מרכז עסקים לא תמיד מתאים לסביבת מגורים) וכד'. כל זה יכול להימשך חודשים ואף שנים.

אם יש בבעלותי משרד, אני יכול בעצמי להסב אותו לדירת מגורים?

יש רבים שעשו זאת, אבל ללא היתר, ואז זה לא חוקי. אם תרצו לעשות זאת באופן חוקי, אז זה תלוי קודם כול ברשות המקומית וגם בנסיבות. בהנחה שהרשות המקומית מעודדת הגדלת היצע הדיור, אז – אם המשרד ממוקם במבנה משרדים לכל דבר, הרי שצריך לשנות את ייעוד הבניין, ואז הפרוצדורה דומה לזו שתוארה לגבי כל יזם. גם צריך לקבל את תמיכת בעלי המשרדים האחרים כדי ליזום את שינוי הייעוד.

אם לבניין הקיים יש ייעוד שימוש מעורב (מסחרי ומגורים), יהיה קל יותר להסב את המשרד לדירת מגורים.

יש גם אפשרות להגשת בקשה לשימוש חורג – רשויות שרוצות לעודד היצע למגורים, יקבלו את הבקשה ביתר קלות.

האם זה כדאי כלכלית?

בעיקרון כן, במיוחד אם אנחנו מדברים על תל אביב והפריפריה הקרובה לה. צריך לזכור ש: א. הביקוש למגורים באזורים אלה גבוהים בהרבה מאד למשרדים. ב. מחיר מגורים בתל אביב הוא 35-50 אלף שקלים למ"ר, לעומת כ-10-15 אלף שקל למ"ר משרדים. כלומר, והיה אם תסבו משרד בשטח של 100 מ"ר לדירה בשטח זה, תוכלו למכור אותה במחיר הגבוה פי שלושה מאשר אם תמכרו אותו כמשרד. גם כשמדובר בהשכרה עדיף היום להשכיר דירה בתל אביב; עבור משרד בשטח 100 מ"ר, תקבלו יהיו די דומים – כ-8,000-5,000 שקלים לחודש (תלוי במיקום בתוך תל אביב), אך כשמדובר במשרד, ההכנסה מהשכרתו מחויבת במס הכנסה לפי המס השולי של המשכיר, מה שאינו קורה בהשכרת דירה (מעל כ-5,500 שקל יש מיסוי קטן).

היטל השבחה – אם שינוי הייעוד נעשה בוועדה ולא בטאבו, הוא יכול לגרור היטל השבחה היטל השבחה הוא 50% מערך ההשבחה. במילים אחרות – אם המשרד שלכם שווה 1 מיליון שקל כמות שהוא, ולאחר שתסבו אותו לדירה היא תהיה שווה 3 מיליוני שקלים, הרי שערך ההשבחה עומד על 2 מיליוני שקלים, כך שהיטל ההשבחה יעמוד על 1 מיליון שקל! כדאי להתייעץ עם עורכי דין בנושא לפני שאתם פועלים בנדון.

בנוסף, כדי להסב משרד לדירת מגורים, יש צורך בשינוי חלל הפנים של הנכס. לשם כך, יש צורך באדריכל, מהנדס וקבלן שיבנה – מטבח משפחתי, שירותים, אמבטיה, חלוקה לחדרים, שאפשרית בקירות גבס, וכד'. מדובר בהשקעה של כ-100 אלף שקל (לדירה בגימור יפה, אך לא מפואר), כך שגם אם תשלמו היטל השבחה, וגם תשקיעו בבנייה הפנימית, עדיין תרוויחו רווח נאה מהסבת המשרד לדירה.

יש לזכור, שסביבת המגורים תשפיע על מחיר הנכס – הימצאות של שירותים כמו בתי ספר, גנים וכד' שיש בשכונות מגורים, אך אין בסביבת מרכז עסקים, מה שיכול להשפיע על ערך הדירה; צריך לזכור, שיש צורך בהתאמות למעטפת הבניין, וכאן יכולה להיות בעיה מבחינת כמות החלונות, חוסר אפשרות למרפסת וכד'. במבני משרדים שנבנים מראש כך שישלבו משרדים ומגורים, בונים לובי נפרד, כניסה נפרדת וחניון מפוצל. אלו דברים שקשה ליישמם בבניינים קיימים, אך הם לא בלתי אפשריים.

לסיכום, ניתן לומר, שגם אם הממשלה מבקשת לעודד הסבת משרדים לדירות, היא עדיין לא השלימה את התהליך כדי שהוא יהיה קל יותר ומהיר יותר. לא כל כך רואים ברשויות את הוועדות העצמאיות שקמו לצורך זה, וזאת משום שרוב הרשויות חוששות מאובדן הכנסות מארנונה, שבמשרדים היא יקרה משמעותית לעומת ארנונה לדירה. לכן, גם אם אתה יזם או אדם פרטי, שרוצים להסב משרדים למגורים, קחו בחשבון את הבירוקרטיה והכדאיות הכלכלית בסופו של יום. לא פעם זה ישתלם לכם, ובמקרים אחרים – לא.

אז למה לא הופכים משרדים לדירות, ועוזרים לפתור את בעיית הדיור? האמת שלא ברור, אולי פשוט, צריך ששר האוצר או שר הבינוי והשיכון יהיה עם אג'נדה כזו, והם לא, ואולי גם בגלל הסיבות האובייקטיביות ( ראו הרחבה כאן), למרות שזה בעיקר… תירוצים.

השכרת משרדים וחללי משרדים – למי זה מתאים? וכמה אתם אמורים לשלם?

נדל"ן מסחרי – איך משקיעים? מה התשואה? כל מה שצריך לדעת!

בנק הפועלים נערך להיפרד מישראכרט; כמה שווה ישראכרט?

בנק הפועלים נערך להיפרד מהאחזקה בישראכרט כתוצאה מהחקיקה האחרונה בתחום שבעצם מחייבת תוך שנים בודדות את הבנקים למכרו את אחזקותיהם בחברות כרטיסי האשראי. במקביל אגב, יאפשר בנק ישראל לשחקנים חדשים להיכנס לתחום האשראי וסנונית ראשונה היתה עם האישור שקיבלה טרנזילה

בבנק הפועלים בוחנים שלוש חלופות להיפרדות מישארכרט – הצעת מכר של מניות קבוצת ישראכרט לציבור; מכירה למשקיע או לקבוצת משקיעים; חלוקת מניות קבוצת ישראכרט, כולן או חלקן, לבעלי המניות של בנק הפועלים כדיבידנד בעין. דיבידנד בעין הוא סוג של דיבידנד רגיל רק לא במזומן אלא במניות, כלומר על פי חלופה זו בעלי המניות יזכו לקבל את מניות ישראכרט, אבל כל עוד ישראכרט לא תהיה חברה שנסחרת בבורסה, נראה שהתהליך הזה יהיה בעייתי, או שבמקביל לחלוקת הדיבידנד יהפכו את ישראכרט לחברה נסחרת.

עובדי הבנק מתחילים בהכנות לתשקיף, כדי לתמוך באפשרות של הצעת מכר ו/או דיבידנד בעין. במקביל, הבנק מקיים שיחות עם בנקי השקעות מובילים בעולם, כדי להיערך למכירה אפשרית.

על פי הודעת בנק הפועלים למשקיעים, הוא ביצע בחודשים האחרונים עבודה אסטרטגית מקיפה במטרה לבחון את האפשרויות השונות העומדות בפניו, כמתחייב מהחקיקה המחייבת את שני הבנקים הגדולים להפריד את חברות כרטיסי האשראי מהבנקים. על הבנקים מוטלת חובה להפריד את חברות כרטיסי האשראי בתוך שלוש שנים, ואולם במסלול של הנפקה לציבור ניתן להאריך את תהליך ההיפרדות לארבע שנים. הבנק הקים לאחרונה יחידה מיוחדת לטיפול ביישום המלצות שטרום, לרבות מכירת ישראכרט, בראשה עומד עופר קורן, אשר עמד בראש המרכז לניהול אסטרטגי בחמש השנים האחרונות ובעברו שימש כשותף מוביל בחברת הייעוץ טריגרפורסייט. קורן יעבוד בכפוף לחבר ההנהלה ארז יוסף, COO מנהל חטיבת אסטרטגיה, משאבים ותפעול.

המהלך הזה חשוב מאוד גם לבנק וגם למשקיעים. ישראכרט מהווה חלק מהותי מרווחי הבנק. ישראכרט היא הגדולה ביותר בישראל, מבין חברות כרטיסי האשראי עם קרוב ל-5 מיליון כרטיסי אשראי ומחזור סליקה שנתי של כ130 מיליארד שקל. בנוסך לחברה תיק אשראי צרכני של כ-2 מיליארד שקל, והרווח השנתי שלה מסתכם בכ-300 מיליון שקל.

כמה שווה הפעילות הזו – מכפיל הרווח הנהוג במערכת הבנקאית הוא סביב 10-11 (בעבר הלא רחוק זה היה באזור 8-10), ונראה שלחברות כרטיסי האשראי יעניקו מכפיל רווח גבוה יותר בעיקר בגלל שהן צומחות. כך שאם יהיה מדובר על מכירה במסגרת הצעת מכר או דיבידנד בעין במקביל לרישום המניות למסחר, ייתכן שהשווי שיקבע יהיה מעל 3 מיליארד שקל. מכירה לגוף אסטרטגי או גוף שעשוי להיות סינרגטי לפעילות כרטיסי האשראי וההלוואות, עשוי אפילו לשלם מחיר נדיב יותר.

עוד לפני שמתמנה מנכ"ל חדש במקום ארז ויגודמן, מחליט דירקטוריון טבע לפעול כדי להפחית את החוב הגדול – כ-40 מיליארד דולר, שנוצר על רקע רכישת החטיבה הגנרית של אלרגן.

על פי דיווח בתקשורת האמריקאית חברת טבע בוחנת אפשרות למכור את חטיבת מוצרי בריאות האישה. המהלך צפוי להניב 2 מיליארד דולר, ולהקל במעט על החוב הגדול.

חטיבה מוצרי בריאות האישה היא חטיבה שבעצם נולדה בטבע עצמה שהחזיקה ופיתחה שורה של מוצרים בתחום, אך הגידול בפעילותה הגיע דרך רכישות. בשנת 2010 רכשה טבע בתמורה לכ-400 מיליון דולר את חטיבת בריאות האישה של מרק סרונו, חברת הבת של Merck KGaA הגרמנית. במקביל ריכזה החטיבה בטבע מוצרים שהגיעו מרכישות אחרות.

הכוונה לממש את התחום היא לא חדשה, בטבע כבר החליטו שלא להתמקד בתחום ולא לפתח מוצרים בתחום לפני כ-3 שנים.

כך או אחרת, על פי הדיווח טבע משתמשת בבית ההשקעות, של סטנלי מורגן על מנת לאתר רוכש לחטיבה הזו (ואולי לפעילויות נוספות שאינן בליבת העסקים שלה). המכירה עשויה להיות כבר בטווח של החוד שהקרוב.

מהלך כזה, עשוי להפחית את חששות המשקיעים מהמינוף הגבוה של החברה, אך חשוב להדגיש כי מדובר בטיפה בים – 2 מיליארד דולר מתוך חוב של 40 מיליארד דולר זה 5%, לא מכאן תבוא הישועה לחוב של החברה. בפועל, טבע שמייצרת ואמורה להמשיך לייצר תזרים מזומנים של 5-6 מיליארד דולר בשנה, עשויה למכור פעילויות נוספות שאינן בליבת העסקים שלה, כדי להפחית את החוב

שגריר שפוצלה מחברת פוינטר, החלה להיסחר בבורסה המקומית לפני כחצי שנה. ההתחלה היתה לא פשוטה למניית החברה, כנראה בעיקר בגלל שהגופים האמריקאים שקיבלו את המניות במסגרת הפיצול (פוינטר האם נסחרת גם בארה"ב), לא ממש רצו בשברירי מניות בחברה שנסחרת בישראל, ומיהרו למכור את המניות. אך בהמשך מניית שגריר זינקה בשיעור גבוה, כשלאחרונה היא גם מתדלקת את העלייה בתוצאות כספיות טובות.

לשגריר שעוסקת בעיקר בשירותי גרירה בשוק המקומי, יש פעילות השכרת רכב – car2go שמגדילה פעילות (אך עדין לא מרוויחה). לאחרונה דיווחה שגריר כי קאר2גו זכתה במכרז של ממשלת מלטה להקמת מערך שיתוף רכבים חשמליים

על פי הצעתה במכרז, התחייבה קאר2גו להפעיל מערך של 150 רכבים חשמליים אשר עשוי לגדול עד לכ-215 רכבים. תקופת המיזם הינה עשר שנים עם אופציה של ממשלת מלטה להארכה בשנתיים נוספות, במהלכן קאר2גו אמורה להקים פעילות לשיתוף רכבים ולהפעילה, במתכונת דומה לפעילות אותה מבצעת ועתידה לבצע קאר2גו בישראל.

בהתאם לתנאי המכרז, ממשלת מלטה תספק מקומות חניה, תשתית לעמדות טעינה ושיווק וקידום המיזם, כאשר קאר2גו תרכוש את הרכבים. בשלב זה נמסר לקאר2גו על זכייתה במכרז, אך טרם נחתם חוזה עם ממשלת מלטה ולפיכך עד לחתימת חוזה סופי מול ממשלת מלטה והשקת המיזם, אין וודאות לקיומו ו/או לעיתויו ו/או לתנאיו הסופיים.

זאת יכולה להיות פעילות מעניינת לשגריר, אם כי, התרומה עדיין לא ברורה.

איך מתקנים טעות בדוחות? איך זה ש- Access(הסינית) של פריורטק טעתה ב-100 מיליון שקל? ואיך זה השפיע על דוחות פריורטק?

פריורטק אמנם מוכרת יותר כבעלת השליטה בחברת קמטק המפתחת מערכות בדיקה למעגלים מודפסים ולתעשיית השבבים, וכן כבעלת השליטה בפי.סי.בי המייצרת מעגלים מודפסים, אך היא גם מחזיקה באמיטק שלה פעילות בסין – Access. אמיטק עצמה מפתחת מצעים על בסיס אורגני, ו- Access מייצרת מצעים אלקטרוניים על בסיס הטכנולוגיה של אמיטק.

פריורטק מחזיקה ב-38% מ- Access(דרך אחזקה משורשרת באמיטק). בדוחות האחרונים (לשנת 2016) מדווחת פריורטק על שינוי שיטה חשבונאית ביחס לאחזקה ב- Access וזאת בשל כוונה לממש את האחזקה הזו בטווח של השנה הקרובה. ברגע שמדובר על חברה שמועמדת למימוש, היא מוגדרת חשבונאית כנכס שמיועד למימוש, והיא מוצגת כנכס שוטף במאזן. מעבר לכך, ההחלטה על הפסקת הפעילות הזו גוררת טיפול ב- Access כאילו היא פעילות מופסקת ואז החלק של פריורטק ברווח או הפסד מוצג בתחתית דוח הרווח והפסד כרווח "חיצוני" ליתר הסעיפים בדוחות הכספיים.

אבל, זה לא רק הכוונה למכור את האחזקה וההצגה החשבונאית השונה. במקביל דיווחה פריורטק כי התגלו טעויות בדוחות של חברת Access שמסתכמות ל-100 מיליון שקל – מספר גדול! שמגיע מכמה "מקורות" – ירידת ערך נכסים ב- Access; ירידה משמעותית בערך המלאי; ירידה בערך הנכסים הלא מוחשיים (הוצאות פיתוח שהוונו בעבר) ורכוש קבוע. החלק של פריורטק בטעויות האלו מסתכם בכ-37 מיליון שקל, והסכום הזה "מתחלק" על פני השנים הקודמות, מכיוון שמנהלי Access הסבירו כי ירידת ערך הנכסים (כלומר, ההפסד של ה-100 מיליון שקל) מיוחסת למספר שנים. זו הסיבה שההפסד לא נזקף רק לשנת 2016 – השנה שבה התגלתה הטעות, אלא למספר שנים בדרך של הצגה מחדש – מעין מציגים את השנים הקודמות מחדש (מתקנים את הטעות) כאשר ההשפעה על הדוחות המעודכנים (דוחות של שנת 2016) היא בעצם על היתרה של ההון והעודפים לשנים קודמות, ובנוסף יש את ההשפעה על השנה הנוכחית ועל שנת 2015. והנה המספרים – עד שנת 2014 כולל ההשפעה של הטעויות האלו מסתכמת ב-15.3 מיליון שקל; בשנת 2015 ההשפעה של הטעויות האלו הסתכמה ב-19.2 מיליון שקל ובשנת 2016 הטעויות האלו גרמו להפסד של 2.8 מיליון שקל. בסה"כ הפסד מיוחס לפריורטק בסך של 37.3 מיליון שקל.

ההפסדים האלו, ובכלל תיקוני טעויות והצגה מחדש, מעוררים דאגה של המשקיעים שכן, המשמעות שלהם היא פשוטה – הדוחות הקודמים לא היו נכונים, ובמקרה הזה – הדוחות האמיתיים לשנת 2015 היו צריכים (בזמן אמת) לכלול הפסד נוסף של 19.2 מיליון שקל, ההפסד לשנת 2014 ולשנים קודמות (הפסד מצטבר) עומד על 15.3 מיליון שקל – הדוחות שהסתמכנו עליהם היו שגויים.

על רקע זה, הנהלת פריורטק, מדווחת במסגרת הדוחות הכספיים כי היא פעלה להבין את פשר הטעויות וערכה בדיקה – "עם קבלת הממצאים והנתונים הכספיים, דרשה החברה הסברים מפורטים לתיקונים והסיבות להתהוותם, לרבות הקשר עם מצגים קודמים של ACCESS .החברה קיימה פגישות ובירורים ACCESS ,וכן, החברה הסתייעה ביועצים חיצוניים. לאור ממצאי הבדיקות הנ"ל, החברה בדעה כי התוצאה המצטברת של ירידת ערך הנכסים, כפי שהוצגה בפניהם על ידי ACCESS ,משקפת באופן נאות את ערכם של הנכסים הנידונים ליום 31 בדצמבר 2016. בעקבות הבירורים שערכה, סבורה החברה כי רק חלק מירידות הערך ניתן לשייך לשנים קודמות, וחלק יש אחר לייחס לשנת 2016, כך, ירידת ערך של פריטי מלאי מסוימים יוחסה ע"י ACCESS לתקופות בהן חומרי גלם אלה הועברו לרצפת הייצור, למרות שעדות ברורה לצורך בגריעתם של חומרים אלה נמצאה רק לקראת סיומה של שנת 2016".

עוד עולה מהבדיקה שמוצרים שסופקו ללקוחות אחרי מועד פרסומם של דוחות כספיים של ACCESS לתקופות קודמות נכללו, בעבר, בין יתרות המלאי שלה. זו טעות חשבונאית גדולה – זה רישום כפול – גם של מכירה ללקוח וגם השארה של הסחורה במלאי. זה פשוט רישום של רווחים שלא באמת היו לחברה.

כמו כן, מסתבר שהחברה (Access), פשוט היוונה עלויות פיתוח לנכסים (בסכומים מהותיים) ועכשיו מתברר שלא מדובר באמת בנכסים, אלא בהוצאות. היוון של הוצאות מו"פ אפשרי רק במידה ויש פיתוח וברור שיש מוצר ויש היתכנות כלכלית. רק במקרה זה ניתן להוון את ההוצאות האלו לנכס (נכס לא מוחשי). אחרת, העלות נרשמת בדוחות הכספיים כהוצאה. כמובן שחברות היו מעדיפות להוון את ההוצאות ואז לרשום פחות הפסדים או יותר רווחים, אבל יש תקינה חשבונאית שמורה בדיוק מתי ואיך לרשום את ההוצאות ואת הנכסים הלא מוחשיים.

מסתבר ש- Access היוונה עלויות פיתוח לנכסים לא מוחשיים, בתקופות דיווח קודמות, אבל החברה עברה שינוי של מיקוד עסקי ולכן יש צורך למחוק את הנכסים.

ההשפעה של הטעויות האלו על דוחות קודמים אמורה להיות מלאכה מאוד מורכבת – איך יודעים באיזה שנה למחוק את הנכס הלא מוחשי, איך יודעים איזה מלאי למחוק ומה היה ערכו. ועל רקע זה, החברה עשתה קיצור דרך (מקובל) – "החברה סבורה שקיים קושי מעשי לבצע אומדנים אלה, בהתייחס לפריטי מלאי ונכסים בלתי מוחשיים שהופחתו, בראייה לאחור ולשקף בכל תאריך מאזן לתקופה קודמת את האומדן שהיה צריך בהתאם לנסיבות ששררו לתאריך המאזן לתקופות קודמות. כמו כן סבורה החברה כי אין זה מעשי לקבוע את ההשפעות הספציפיות של כל ירידת ערך לכל אחת מתקופות הקודמות המוצגות, למעט סכומים לא מהותיים, ולכן החברה זקפה את התיקונים ליתרת הפתיחה של העודפים למול יתרת הפתיחה של ההשקעה בחברת ACCESS המוצגת בשיטת השווי המאזני ליום 1 לינואר 2016".

כלומר, בביאור אמנם פורטו ההשפעות לשנת 2016 ולשנת 2015 אבל כל ההשפעה על שנים קודמות, התרכזה בסעיף אחד – יתרת העודפים (שבמסגרת ההון העצמי).

60 חברות בבורסה עם הערת עסק חי

הערת עסק חי מבטאת סיכון של הפירמה שלא לשרוד את השנה הקרובה. כאשר רואה החשבון רושם הערת עסק חי בדוחות זה רק אם הוא לא הצליח להימנע מכך, רק אם החברה לא הצליחה לשכנע אותו שתוכל לשרוד את השנה הקרובה. הערת עסק חי, משמע שקיימת אזהרה שהעסק לא ישרוד, והיא כשלעצמה גורמת לכדור השלג להיות כבד יותר ומסוכן יותר.

בבורסה המקומית נסחרות 570 חברות מתוכן 61 חברות עם הערת עסק חי. אז יש מקומות שזה טבעי – בתחום הביומד למשל, החברות מגייסות כסף, גומרות אותו ומגייסות מחדש, ולכן ברור שהסיכון בהן גבוה, והערת עסק חי בהן הוא עניין שבשגרה.

הערת עסק חי, חשוב להדגיש, הינה מושג חשבונאי. למושג הזה יש השלכה גדולה על החיים העסקיים ועל שוק המניות. הערה כזו שניתנת על ידי רואי החשבון מבטאת חוסר אמון בחברה להחזיר את החובות שלה, לצד מחיקת ההון העצמי. ההון העצמי של החברה מבטא את הזרמות הכספים של הבעלים לחברה. נוסף להון העצמי שמשמש מקור לפעילות החברה, החברה נעזרת בהון זר שמבטא את המימון השוטף של הפירמה – בנקים, אגרות חוב, הלוואות פיננסיות ועוד.

פירמות אמורות להחזיר את חובם, אבל יש מצבים (לא מעטים) שהפירמה לא מצליחה להחזיר את חובותיה. רואי החשבון שלה צריכים להתריע על כך מבעוד מועד, ואת זה רואי החשבון עושים במסגרת סקירת הדוחות/ ביקורת הדוחות הכספיים. אם רואה החשבון סבור שהחברה לא תוכל לשרת את חוב שנה קדימה (ועל פי דרישות ניירות ערך מדובר כבר על פרק זמן גדול יותר), אזי יש להצמיד לדוחות "הערת עסק חי" . הערת עסק חי מבטאת חשש משמעותי שהחברה לא תשרוד את השנה הקרובה, והיא מהווה תמרור אזהרה לבעלי המניות של החברה, למלווים ולכל מי שהחברה עומדת איתו בקשר עסקי. למעשה, הערת עסק חי משמעה הערה בדבר יכולת החברה להישאר עסק חי, עסק שממשיך לקיים את עצמו ולהחזיר את חובותיו.

הערת עסק חי במקרים לא מעטים כאמור רק מגבירה את הדרדרות החברה, אחרי הכל איזה גוף ירצה לעבוד מול חברה שלא בטוח שתחזיר את חובותיה, ולכן ראוי החשבון בודקים בקפדנות את מצבה של החברה לפני שהם מוציאים הערת עסק חי. הערה זו נבחנת על בסיס ניתוח הדוחות הכספיים ועל בסיס יחסים פיננסים מסוימים. כך לדוגמה נבחנים יחסי הנזילות לבחון את נזילותה של החברה ויכלותה לעמוד בתשלומים בזמן הקרוב; תזרים המזומנים של החברה שמעיד על יכולתה לייצר מזומנים או להיפך – מעיד על שריפת מזומנים; יכולתה לגייס חובות ממקורות חיצוניים ומבעלי המניות ועוד. באם החברה לא עומדת במבחנים רואי החשבון יכתבו הערת עסק חי שזו למעשה הפניה בסקירה/ ביקורת הדוחות על מצב פיננסי בעייתי, כשההרחבה תהיה במסגרת הביאורים לדוחות הכספיים ( בהמשך לדוחות הכספיים עצמם).

חשוב לזכור – מצד אחד, הערת עסק חי מבטאת בעיות פיננסיות ותזרימיות קשות, אבל זה לא בהכרח שהחברה בדרך לפשיטת רגל. במקרים רבים, בסופו של דבר נזרק לחברה גלגל הצלה – זה יכול להיות דרך הזרמת בעלים, העברת שליטה, תספורת חוב (הפחתת החוב), רכישת הפעילויות או פעילויות חלקיות ועוד. הערה כזו אמנם מבטאת סיכון גדול, אבל עדיין מניסיון השנים האחרונות חברות לא מעטות שרדו את הערת העסק החי.

אבל שימו לב המצב השנה (בהתייחס לדוחות השנתיים של 2016) לא כזה נורא ביחס ללפני שנתיים. אז ל-70 חברות היתה צמודה הערת עסק חי. כך עלה אז מבדיקה שערכה חברת המידע העסקי CofaceBdi. המשמעות היא של-70 חברות יש קשיים פיננסים ותזרימיים והן עלולות לקרוס ולא להחזיר את החובות שלהן. המספרים האלו נלקחו מדוחות הרבעון הראשון, והמספרים דומים מאוד גם לנתוני הרבעונים הקודמים.

האם הבנקים המרכזיים מרימים ידיים? ניצחון לספקולנטים בצ'כיה; ומה יקרה בישראל?

זה ממש לא עניין שבשגרה, אבל זה עלול להיות התחלה שמבשרת רעות לשוקי המט"ח בעולם, שנשלטים על ידי תזוזות כספים בסכומים של מיליארדים. שוק הפורקס העולמי מרכז מסחר של 3 טריליון דולר ביום (3,000 מיליארד דולר), זה יותר מכל הבורסות גם יחד, וזה רק מבטא את עוצמתן של זירות המסחר בפורקס שמהוות את רוב המסחר במט"ח – להרחבה – מסחר בפורקס, לזירות המסחר בפורקס.

הבנק המרכזי בצ'כיה נכנע במלחמת המטבעות מול ספקולנטים וסוחרים. הבנק המרכזי הודיע יפסיק לרכוש מט"ח כדי לווסת את שערי החליפין של הקורונה מול האירו והדולר. שימו לב – זה מה שהנגידה שלנו – ד"ר קרנית פלוג עושה כבר שנה וחצי (בהמשך לקודמה בתפקיד – פרופ' סטנלי פישר) וללא תוצאות. זה הרי לא אפשרי באמת לתעתע בספקולנטים. אפשר לעשות זאת יום, יומיים, שבוע, כמה פעמים בחודש, אבל מול זרמי הכספים האדיירם שנכנסים לארץ ומומרים לשקלים, אין באמת מה לעשות, זה גדול עליהם, והם לא מבינים שם בבנק ישראל שהרכישות שלהם זה ירייה באפלה. בינתיים הצטברו בבנק ישראל מעל 110 מיליארד דולר ואנחנו הציבור מופסד סדר גודל של 7-8 מיליארד דולר בגלל ההרפתקה הזו.

ובחזר לצ'כיה. צ'כיה דומה מבחינות רבות לישראל – המטבע המקומי מתחזק ביחס לדולר ולאירו וכתוצאה מכך הבנק המרכזי בצ'כיה (וגם כאמור אצלנו) רוכש מט"ח כדי להחליש אותו, הפעילות הזו היא לעג לרש. בינתיים הסוחרים עושים סיבובים על בנק ישראל ועל הכסף שלנו.

הבנק המרכזי של צ'כיה, מעין הותקף על ידי סוחרים שמכרו מעל 65 מיליארד דולר בגלל שהמטבע המקומי – קורונה, חזק, וגם כתוצאה מדיניות תקרת שער חליפין שגבולה התחתון נקבע בשער של 27 קורונות לאירו. הבנק נאלץ להתמודד עם המצב ולרכוש עשרות מיעליארדים של דולרים, אבל – עד כאן!

אצלנו עודף היצע הדולרים נובע גם מהשקעות של סוחרים וספקולנטים שמזרימים לכאן כספים ומוכרים דולרים וקונים שקלים , וכך משקיעים בשקל ומקבלים ריבית גבוה יותר מאשר הריבית בארה"ב, וגם כתוצאה מממאזן סחר החוץ המקומי מול העולם. בבנק ישראל חוששים בעיקר מפגיעה ביצואנים בגלל שער הדולר הנמוך (היבואנים דווקא מרוויחים), אך כאמור הפעולות שלהם לא עוזרות – הדולר שנסחר בכ-3.6-3.7 שקלים בחודש האחרון נמצא במגמת ירידה בשנים האחרונות.

ריבית בנק ישראל לא תעלה לפני 2018!

בנק ישראל לא יעלה את הריבית בשנה הקרובה. בבנק החליטו להשאיר את הריבית ברמה של 0.1% , שהמשמעות שלה היא ריבית פריים של 1.6% (1.5% מעל הריבית של בנק ישראל).

הוועדה שמחליטה על הריבית מסרה כי לאור המתינות בקצב העלייה במדד המחירים לצרכן, ועל רקע נתוני המאקרו הנוספים, נראה שאין מקום להעלאת ריבית בטווח הקצר – "ברקע ההחלטה שלא לשנות את ריבית בנק ישראל, ניתן לציין את האינפלציה – בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%. זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד. עליית האינפלציה קיבלה תמיכה מהמדיניות המוניטרית המרחיבה, מהעלייה שחלה בשנה האחרונה במחירי האנרגיה, מעליית האינפלציה בעולם, ומעליית השכר במשק, אולם התגברות התחרות במשק מעכבת את חזרת האינפלציה ליעד, ובחודשים האחרונים נוספה לכך ההשפעה של הייסוף החד שחל בשער החליפין".

שער הדולר נשחק לעומת השקל בחודשים האחרונים – ראו כאן שער הדולר, וכאן – מדריך מסחר בפורקס. וזה מגדיל את הסיכוי שהריבית לא תשתנה. אחרי הכל עלייה בריבית תמשוך לכאן (לשוק הישראלי) עוד דולרים שיומרו לשקלים ויורידו יותר את שער הדולר. "על פי התחזית המקרו כלכלית המעודכנת של חטיבת המחקר, ב-2017 צפוי התוצר המקומי הגולמי לצמוח ב-2.8% (אם כי קצב הצמיחה בניכוי השפעת התנודתיות ביבוא כלי רכב צפוי להיות גבוה יותר) וב-2018 ב-3.3%. האינפלציה צפויה להסתכם ב-0.7% בשנה הקרובה, ולהיכנס לתוך תחום היעד ברבעון השני של 2018. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, במהלך השנה הקרובה ולעלות בהדרגה מהרבעון השני של 2018" – ואלה חדשות בעייתיות למשק – ריבית נמוכה, זה אומר ככל הנראה ריבית משכנתא נמוכה, למרות שהיא עולה בשנה האחרונה (ועדיין ללא עלייה בריבית בנק ישראל העלייה בריבית המשכנתא מוגבלת), וזה אומר המשך כסף זול שיכול לפנות לשוק הדירות.

את בנק ישראל זה פחות מעניין. "בשנה האחרונה חלה עלייה מתונה בקצב האינפלציה, וזו מהפכה חיובית, אך היא עדיין מתחת לטווח היעד", אומרת קרנית פלוג, נגידת בנק ישראל. "שינויים בהתנהגות הצרכנים, כמו רכישות באינטרנט, מגבירים התחרות ותורמים לאינפלציה נמוכה, אך לפי הבנק מניסיון העבר אין בכך להשפיע על האינפלציה בטווח הארוך. למרות שמספר גורמי ביקוש והיצע נעו בכיוון שאמור לגרום להתקררות בשוק הדיור, ושתי התצפיות האחרונות מצביעות על התייצבות מסויימת במחירים, מוקדם עדין להסיק שעליית המחירים נבלמה. הממשלה עושה מאמצים ניכרים להמשיך ולהגדיל את היצע הדירות – וחשוב שתתמיד בכך" – זה שטויות ופלוג יודעת זאת – המאמצים של הממשלה לא באמת ישפיעו מאוד על שוק הדירות. מה שישפיע על שוק הדירות הוא עלייה בריבית, אלא שהנשק הזה כבר בקושי קיים , פשוט, פלוג הצליחה לאפס את הריבית, ולחמם את שוק הדירות בשנים האחורנות במימון מאוד זול, ועליית ריבית עכשיו היא בעייתית בגלל שמהלך כזה יציף את הארץ בספקולנטים שימכרו דולרים וישקיעו בשקל ויקבלו ריבית גבוה (גבוה יות מאשר בארץ המקור שלהם). הממשעות היא – חוסר אונים מוחלט לגבי הריבית ולגבי שוק הדירות.

ובחזרה למסיבת העיתונאים בה פלוג ניסתה לתר.ץ את המהלכים הכלכליים ויותר נכון את חוסר המהלכים הכלכליים – "כידוע לכם, הוועדה המוניטרית החליטה היום להמשיך את המדיניות המוניטרית המרחיבה ולהותיר את הריבית ברמה של 0.1%, וציינה שבכוונתה להותיר את המדיניות המרחיבה על כנה, כל עוד הדבר יידרש כדי לבסס את סביבת האינפלציה בתוך תחום היעד. חטיבת המחקר פרסמה את התחזית המקרו כלכלית המעודכנת, ואתייחס אליה בהמשך.

"מאז שנפגשנו פה בתדרוך המוניטרי הקודם, חלו התפתחויות מעורבות בסביבת האינפלציה – האינפלציה בפועל ממשיכה לעלות במתינות, אך חלה ירידה בציפיות. תמונת הפעילות הכלכלית החזקה שראינו בסוף 2016 אינה שונה מהותית גם כיום, וארחיב לגביה בהמשך. בשוק מטבע החוץ התחזק הייסוף, שמשפיע גם על סביבת האינפלציה וגם על הפעילות, ולכן הוא לווה בתגובת מדיניות חדה יחסית באמצעות רכישות מטבע חוץ. ההערכות לגבי הכלכלה העולמית הן מעט אופטימיות כעת משהיו לפני שלושה חודשים, אולם ההתפתחויות הפוליטיות במדינות שונות ממשיכות להוות גורם משמעותי לאי ודאות.

"ארחיב, אם כן, לגבי האופן בו רואה הועדה את תמונת המצב כעת, ולגבי המדיניות וההשפעות הצפויות שלה. בשנה האחרונה חלה עלייה מתונה בקצב האינפלציה, ולאחר כמעט שנתיים בהן האינפלציה הייתה שלילית, בתחילת 2017 האינפלציה הפכה חיובית, אך היא עדיין מתחת לטווח היעד; זאת למרות שהשפעת הגורמים בעלי האופי החד פעמי שפעלו להורדת האינפלציה התפוגגה, ולמעשה, מזה כמה חודשים עליית מחירי האנרגיה תורמת תרומה חיובית לאינפלציה השנתית. בדוח בנק ישראל שפורסם בשבוע שעבר הראינו כי שינויים בהתנהגות הצרכנית, כגון הגברת הרכישות באינטרנט, פועלים להגברת התחרות ולכן ממשיכים ללחוץ לאינפלציה נמוכה. זהו שינוי מבני של התאמת מחירים, שעשוי לארוך זמן מה אך מהנסיון שנלמד במשקים שעברו בעבר תהליך דומה, עולה שאין בו כדי להשפיע על האינפלציה בטווח הארוך. הירידה בציפיות לאינפלציה היא ככל הנראה במידה רבה תוצאה של הייסוף שהתגבר בחודשים האחרונים, וארחיב לגביו בהמשך. מנגד, בין הכוחות הפועלים לעליית האינפלציה ניתן למנות את העובדה שהמשק מתקרב לתעסוקה מלאה והשכר הריאלי עולה. כל עוד נמשכה ירידת מחירי התשומות, המעסיקים יכלו לספוג את עליית השכר ללא עליית מחירים. תופעה זו השתקפה בפער שנפתח בין השינוי במחירי התוצר לשינוי במחירי הצרכן. ואולם פער זה החל להיסגר כלומר הוא אינו צפוי להימשך לאורך זמן, ואז עליית השכר תתורגם לעליה בעלות העבודה ליחידת תוצר אשר צפויה לפעול לעלייה של האינפלציה. גם עליית האינפלציה בקרב שותפות הסחר העיקריות שלנו צפויה לתרום לעליית האינפלציה בישראל. ואכן, למרות הרמה הנמוכה מאוד של הצפיות לאינפלציה לטווח הקצר, הציפיות לטווחים הבינוניים והארוכים מצויות בתוך היעד, גם אם הן הושפעו במידה מסויימת מהתהליכים שהם בעלי אופי קצר טווח. המדיניות המוניטרית, בכל אופן, תמשיך לפעול כדי להביא את האינפלציה אל תוך היעד.

"נתוני החשבונאות הלאומית של הרבעון הרביעי היו חזקים מאוד, אולם הם הדגישו את הצורך בניתוח מושכל של הנתונים שמתפרסמים. הערכת בנק ישראל הנה שחלק ניכר מהצמיחה הגבוהה של הרבעון הרביעי הייתה תוצאה של יבוא מוגבר של כלי רכב בחודש דצמבר, בקצב שאין להניח שיימשך לאורך השנה. גם בניכוי השפעה זו, קצב הצמיחה של המשק הוא משביע רצון, והאינדיקטורים העומדים לרשותנו כעת מצביעים על כך שקצב זה נמשך ככל הנראה גם ברבעון הראשון של 2017 (אם כי ייתכן שנתון הצמיחה שיפורסם לגביו יהיה נמוך בשל אותה תנודתיות ביבוא כלי הרכב). שוק העבודה ממשיך להפגין עוצמה; נמשכת עליית השכר הריאלי, שיעורי ההשתתפות והתעסוקה יציבים ברמה גבוהה. המשך הירידה באבטלה, תוך יציבות של שיעור המשרות הפנויות ברמה גבוהה יחסית, עשויים להעיד על כך שחלה ירידה נוספת באבטלה המבנית במשק.

"התמונה העולה מהנתונים אודות הכלכלה העולמית מעט אופטימית מזו שראינו עד כה. האינדיקטורים לפעילות במשקים העיקריים היו חיוביים: נרשם שיפור בקצב הצמיחה של הסחר העולמי, חלו עליות שערים בשווקי המניות באירופה ובמשקים המתעוררים, והעלייה באינפלציה במרבית המשקים נמשכה. בארה"ב, ההתאוששות בפעילות והתבססות האינפלציה בקרבת היעד הביאו את ה-Fed להעלות שוב את הריבית, אך תוואי הריבית העתידי שעלה מתחזיות בכירי ה-Fedעדיין משקף מדיניות מרחיבה, אות לכך שההתאוששות עדיין זקוקה לתמיכת המדיניות המוניטרית המרחיבה. כמו כן, עדיין שוררת אי ודאות לגבי המדיניות הכלכלית של הממשל החדש. גם באירופה ההתאוששות עומדת בצילה של אי הודאות הפוליטית, אם כי זו פחתה מעט לאחר תוצאות הבחירות בהולנד. עם זאת, ה-ECB ממשיך לעת עתה את המדיניות המוניטרית המאוד מרחיבה.

"העובדה שגם במשקים המתעוררים מסתמנת מגמת שיפור עשויה להעיד על תחילתה של מגמת התאוששות כלל עולמית. אם זו תתרחש, ואם הסיכונים להמשך צמיחת הסחר העולמי כתוצאה מהתהליכים הפוליטיים לא יתממשו, זו תהיה בשורה טובה גם לכלכת ישראל.

"בשער החליפין האפקטיבי נמשך הייסוף והוא הסתכם ב-3.1% ברבעון האחרון, ולמרות התרחבות פער הריביות מול ארה"ב, נרשם ייסוף של 4.5% גם מול הדולר. חלק מהייסוף משקף את מצבו הטוב יחסית של המשק הישראלי, הבא לידי ביטוי למשל בעודף בחשבון השוטף ובצמיחה הגבוהה יחסית. עם זאת, להערכתנו הייסוף החד שהתרחש בחודשים האחרונים היה בחלקו ייסוף יתר, ששיקף בין היתר את המדיניות המאוד מרחיבה שחלק מהבנקים המרכזיים נוקטים בה. בהקשר זה יודגש שגם בארה"ב, למרות העלאת הריבית, ה-Fed עדיין רוכש מחדש נכסים כנגד אלו שרכש בעבר ומגיעים לפדיון. מעבר לכך שהייסוף דוחה את כניסת האינפלציה אל תוך היעד, הרי שייסוף יתר פוגע בענפי המגזר הסחיר באופן שעשוי להיות בלתי הפיך; למשל, לכשימוצו הגורמים הזמניים שגורמים את ייסוף היתר, אותם מפעלים שלא יכלו להתקיים ברמת שער החליפין המיוספת בייתר לא יוכלו לחזור לפעול למרות שיש להם זכות קיום בשער החליפין שמייצג את שיווי המשקל. אי לכך, בנוסף לריבית הנמוכה, בנק ישראל מתערב לעיתים בשוק המט"ח. כפי שניתן היה להיווכח בחודשים האחרונים, ההתערבות היא בעוצמה רבה יותר כאשר להערכת הועדה המוניטרית חוסר ההתאמה בין התנודות בשער החליפין בפועל לבין אלו שנגזרות מהכוחות הבסיסיים בשוק גדול יותר. אדגיש שוב, כפי שציינתי כאן גם לפני שלושה חודשים, שאין תקרה ליתרות המט"ח, והועדה המוניטרית תוכל לפעול בשוק המט"ח ככל שצרכי המדיניות המוניטרית יכתיבו זאת.

"למרות שמספר גורמי ביקוש והיצע נעו בכיוון שאמור היה לגרום להתקררות בשוק הדירות, ושתי התצפיות האחרונות מצביעות על התייצבות מסויימת במחירים מוקדם עדיין להסיק שעליית המחירים נבלמה . הקצב החודשי של נטילת משכנתאות ממשיך להצטמצם על רקע עליית ריבית המשכנתאות, התחלות הבנייה שמרו ב-2016 על קצב גבוה וגם בנתוני גמר הבניה חלה האצה מסויימת, ומספר העסקאות מצטמצם. הממשלה עושה מאמצים ניכרים להמשיך ולהגדיל בהיצע הדירות וחשוב שתתמיד בכך.

"התחזית המקרו כלכלית שהציגה חטיבת המחקר לוועדה המוניטרית ופורסמה היום לציבור, (שכזכור, היא תחזית מותנית שמתבססת על הנחות לגבי המשתנים האקסוגניים), משקפת את הערכת החטיבה על פיה ההשפעה החריגה של יבוא כלי הרכב על הצמיחה ב-2016 לא צפויה להימשך ב-2017, בה צפויה צמיחה בשיעור של 2.8%; עם זאת, בקצב הצמיחה הבסיסי –כלומר בניכוי התנודות הנובעות מיבוא כלי הרכב–צפויה רק ירידה מתונה, תוך שינוי בהרכב הצמיחה: קצב הגידול בצריכה הפרטית צפוי להתמתן, ולעומת זאת צפויה התאוששות ביצוא בהינתן שיימשך השיפור בסחר העולמי. הרכב צמיחה זה צפוי לשרור גם ב-2018, בה צפויה צמיחה של 3.3%. תוואי הריבית והאינפלציה העולים מהתחזית נמוכים מאלו שהיו בתחזית הקודמת, בעיקר בשל ההשפעה של הייסוף שהתרחש בשער החליפין: האינפלציה צפויה להיכנס לתוך היעד רק במחצית השנייה של 2018 , והעלייה הראשונה בריבית צפויה רק ברבעון השני של 2018.

"לסיכום, המדיניות המוניטרית ממשיכה לפעול להשבת האינפלציה אל תוך היעד, לקיזוז ייסוף היתר בשער החליפין, ולתמיכה בהמשך הצמיחה. עד כה, ההשפעה של הייסוף החד יחסית ושל השינויים בהתנהגות הצרכנית ובתחרות במשק על האינפלציה, חזקה יותר מהשפעת עליית השכר והאינפלציה הגבוהה יותר בעולם, כך שלמרות העלייה המתמשכת שחלה באינפלציה בשנה האחרונה, היא עדיין צפויה להמשיך להיות נמוכה מהיעד למשך יותר משנה.לכן, כפי שציינתי בראשית דברי, בכוונת הועדה המוניטרית להותיר את המדיניות המרחיבה על כנה, כל עוד הדבר יידרש כדי לבסס את סביבת האינפלציה בתוך תחום היעד".

ובכן, מה הלאה – הרייבת לא תעלה בשנה הקרובה, כנראה שזה ישפיע גם על ריבית המשכנתא שאולי תעלה אבל בקצב איטי, וזה ישפיע על שוק הדירות שעדיין ימשיך ליהנות ממימון מאוד זול. בחזית אחרת – שוק המט"ח – בנק ישראל עובד עצות, הרכישות של המט"ח בהיקף של 110 מיליארד דולר, יצרו הפסדים ענקיים, והשיטה של רכישות מט"ח כבר לא עובדת. בדיוק פורסם כי הבנק המרכזי הצ'כי הפסיק לרכוש מט"ח בהתמודדות מול הספקולנטים, אולי זה מהלך שצריך ללמוד ממנו. כך או אחרת, ככה אי אפשר להמשיך!

בנק ישראל העניק לחברת טרנזילה רישיון סולק. זה לא עניין של מה בכך – סוף סוף, עשויה להיות תחרות אמיתית בשוק הסליקה שמרוכז היום בידי שלוש חברות כרטיסי האשראי (שגם סולקות ומקבלות עמלה של 0.3%, וגם מוכרות לנו כרטיסי אשראי ומקבלות עמלה וריבית על האשראי).

בנק ישראל מעריך כי טרנזילה צפויה להתחיל לפעול כסולק הרביעי בשוק כרטיסי החיוב הישראלי כבר ב-2018, ותתחרה מול החברות הקיימות. מתן הרישיון מבוצע לאחר התייעצות עם ועדת רישיונות וקבלת הסכמתה הגורפת למתן רישיון זה.

טרנזילה פועלת היום בשוק הסליקה באינטרנט, והיא נחשבת צלחברה המובילה בתחום. היא מספקת מערכת סליקה לבתי עסק אינטרנטים, אתרים, חנויות ברשת, וכן דואגת לסל שלם של מוצרים משלימים – הפקת חשבוניות, חיבור עמוד הסליקה לאתר של הלקוח דרך ממשקים מאובטחים, שירותי טרזילה אקספרס להתקשרות מהירה וקבלת אישורים מול כל חברות כרטיסי האשראי (ובכך היא חוסכת את ההתעסקות של הלקוח מול כל חברה בנפרד). על רקע ההצלחה שלה בעולם האינטרנטי, ולצד היכולות שלה בעולם הסליקה, בנק ישראל אישר אותה כחברה במעמד שווה לחברות כרטיסי האשראי בתחום הסליקה. המשמעות היא שטרנזילה מעבר להיותה סולקת באינטרנט וסולקת בבתי עסק פיזיים, תוכל לייצר ליין של כרטיסי אשראי, ולהוות תחרות לחברות כרטיסי האשראי הקיימות.

למעוניינים לקבל הצעה לסליקה מטרנזילה (הנחה לגולשי האתר) – היכנסו לכאן

המפקחת על הבנקים, ד"ר חדוה בר: "כחלק ממגוון הצעדים בהם אנו נוקטים להגברת התחרות, ביחד עם משרד האוצר וגם במסגרת ועדת שטרום, הצהרנו על כוונתנו להגביר את התחרות בשוק הסליקה, וכבר בנובמבר 2015 הקלנו בצורה משמעותית את חסמי הכניסה לשוק – קבענו תהליך פשוט ותומך לקבלת הרישיון, הורדנו בחדות את דרישות ההון מסולק חדש ועוד. כתוצאה מצעדים אלו, לאחר שנים רבות בהן פעלו בשוק שלוש חברות בלבד, מצטרף היום שחקן חדש לשוק הסליקה. מתן הרישיון לחברת טרנזילה מבטא צעד משמעותי בקידום להגדיל את התחרות בתחום אמצעי התשלום ובשוק האשראי, לטובת העסקים הקטנים והבינוניים במשק ומשקי הבית. אנו מעריכים שכניסתה של חברה רביעית לשוק תיצור חלופה לעסקים ותוביל להגברת התחרות שתשתקף בהפחתת עמלות הסליקה שמשלמים בתי העסק, שיפור השירות, העלאת רמת החדשנות, ובהמשך, בהתאם לתכנית העסקית שהגישה החברה, גם להגברת התחרות בתחום הנפקת כרטיסי החיוב. אני קוראת לבתי העסק להתנהל בצורה נבונה, להשוות בין הצעות המחיר השונות, להתמקח, לעבור בין סולקים ולפעול להפחתת עלויות הסליקה".

שוק הסליקה של כרטיסי חיוב בישראל הסתכם בשנת 2016 בכ-270 מיליארד ש"ח ופועלות בו שלוש חברות כרטיסי האשראי – קבוצת ישראכארט, כא"ל, ולאומי קארד. בתקופה האחרונה נקט הפיקוח על הבנקים בפעולות רבות בכדי להסיר חסמי כניסה ולאפשר כניסה של מתחרים חדשים. פעולות אלו אפשרו הליך מהיר למתן רישיון סולק לחברה חדשה, כך שבתוך כשלושה חודשים מיום קבלת הבקשה המלאה מהחברה, אישר בנק ישראל את מתן הרישיון. הסרת החסמים כללה בין היתר:

- קיצור וייעול תהליך הרישוי, תוך מתן וודאות רגולטורית בדבר מתן רישיון לפני ביצוע השקעות מהותיות (בעיקר בתחום הטכנולוגי ובתחום גיוס העובדים), הקלה על התחברות למערכת כרטיסי החיוב (שב"א) ועל קבלת הרישיונות לסליקת המותגים הבינלאומיים;

- הקלה מהותית בדרישות הון עצמי מזערי (סולק חדש נדרש להון התחלתי בהיקף של מיליון ש"ח בלבד);

- הקלות רגולטוריות משמעותיות לגורמים שהשפעתם על יציבות המערכת הפיננסית ומערכת התשלומים אינה משמעותית. ההקלות ניתנו בתחום הממשל התאגידי, ניהול הסיכונים והוראות רגולטוריות אחרות.

הפיקוח מלווה את החברות המתעניינות בקבלת רישיון באופן הדוק, וסייע לחברת טרנזילה לאורך כל התהליך עד לקבלת הרישיון. מעבר לסיוע לחברה, דבר זה איפשר לפיקוח לגבש באופן מדויק את ההקלות הנדרשות לחברה להתחלת פעילותה.

שאלות ותשובות:

מהו בעצם סולק ומיהם הסולקים הקיימים בשוק?

הסולק מאפשר לבתי העסק לכבד עסקאות בכרטיסי חיוב (המונח הנפוץ בציבור הנו "כרטיסי אשראי", אולם לא כל עסקה בכרטיס חיוב כרוכה בהכרח במתן אשראי), באמצעות חיבור בית העסק למערכת התשלומים המקומית, (מתג כרטיסי חיוב של חברת שב"א), ולמערכות של המותגים הבינלאומיים כגון: ויזה ומסטרקארד. פעולת הסליקה הנה הפעולה באמצעותה מחויב חשבונו של הלקוח שמחזיק את הכרטיס ומזוכה חשבונו של בית העסק.

עד היום, פעלו בשוק הסליקה שלוש חברות כרטיסי האשראי: קבוצת ישראכרט, כרטיסי אשראי לישראל (כאל) ולאומי קארד.

מה היקף הפעילות בשוק סליקת כרטיסי החיוב בישראל?

בשנת 2016 הסתכם היקף העסקאות בכרטיסי חיוב שנסלקו בבתי העסק בישראל בכ-270 מיליארד ₪. העמלה הממוצעת שמשלמים בתי העסק עבור סליקת כרטיסי חיוב עמדה בשנת 2016 על כ-1%. מתוך עמלה זו, משולמת למנפיקי הכרטיסים עמלה צולבת בשיעור של 0.7% (על פי המתווה שקבע בית הדין להגבלים בשנת 2012) מסך העסקאות והסולק מקבל, בממוצע, כ-0.3% מסך העסקאות. הרווח הנקי במגזר הסליקה הסתכם ב-164 מיליוני ₪. יחד עם זאת, קיימת שונות בעמלה שמשלמים עסקים שונים, והקטנים שבהם משלמים עמלה גבוהה יותר, כפי שמוסבר להלן.

מה שיעור עמלת הסליקה שמשלמים בתי העסק לחברות הסליקה?

העמלה הממוצעת שמשלמים בתי עסק בישראל עבור שירותי הסליקה עמדה בשנת 2016 על 1.01% ממחזור העסקאות בכרטיסי חיוב. בתי עסק קטנים (עם מחזור פעילות שנתי של עד חצי מיליון ש"ח) שילמו בממוצע עמלה של 1.49% מהמחזור ובתי עסק בינוניים (עם מחזור פעילות שנתי של עד חמישה מיליון ש"ח בשנה) שילמו בממוצע 1.07% מהמחזור. בתי העסק הגדולים משלמים עמלה של 0.84% מהמחזור.

האם בתי עסק עוברים בין סולקים?

כן. 10% מבתי העסק עברו בין חברות סליקה בשנת 2016. מעבר בין סולקים הנו תהליך קל ופשוט, ואינו כרוך בכל עיכוב או השהייה של פעילות בית העסק, או סיבוך מההיבט הכספי של התשלומים המגיעים לבית העסק.

מה השינויים שעשה הפיקוח על הבנקים שהובילו לכך שקם סולק חדש בישראל?

כניסת סולק חדש לשוק הישראלי התאפשרה לאחר שהפיקוח על הבנקים הקל את תנאי הסף לקבלת הרישיון וקיצר וייעל את תהליך הרישוי. בפועל, הליך בדיקת הבקשה הנוכחית ארך כשלושה חודשים בלבד מרגע הגשת הבקשה המלאה. ההקלות נעשו בפרט בנושאים הבאים:

- קיצור וייעול תהליך הרישוי, תוך מתן וודאות רגולטורית בדבר מתן רישיון לפני ביצוע השקעות מהותיות (בעיקר בתחום הטכנולוגי ובתחום גיוס העובדים), הקלה על התחברות למערכת כרטיסי החיוב (שבא) וקבלת הרישיונות לסליקת המותגים הבינלאומיים;

- הקלה מהותית בדרישות הון עצמי מזערי (עד כה, נדרשו הסולקים להון עצמי התחלתי בהיקף של 10 מיליוני ש"ח. על פי הדרישות החדשות סולק חדש נדרש להון התחלתי בהיקף של מיליון ש"ח בלבד);

- הקלות רגולטוריות משמעותיות לגורמים שהשפעתם על יציבות המערכת הפיננסית ומערכת התשלומים אינה משמעותית. ההקלות ניתנו בתחום הממשל התאגידי, ניהול הסיכונים והוראות רגולטוריות אחרות.

- הקלות משמעותיות לעניין השולט בבעל רישיון סליקה: (הקטנת גודל גרעין השליטה, הקלה בחוסן הפיננסי הנדרש, הקלות לעניין שרשרת השליטה ועוד).

הפיקוח מלווה את החברות המתעניינות בקבלת רישיון סליקה, סייע לחברת טרנזילה החל מהגשת הבקשה ועד לקבלת הרישיון, ועבד איתה באופן צמוד בכדי לגבש את ההקלות הנדרשות לה.

מיהי חברת טרנזילה?

חברת טרנזילה בע"מ מוחזקת במלואה על ידי מר איציק נוסצקי, שהינו גם הבעלים של חברת אינטרספייס בע"מ. חברת טרנזילה פועלת בשוק ה-Gateway לעסקים, ומאפשרת סליקה מאובטחת ללקוחות דרך אתרי האינטרנט וגם למשרד הממוחשב. החברה תעסוק בסליקה, ובהמשך בהנפקת כרטיסים ובמתן אשראי לציבור בישראל.

חברת אינטרספייס משמשת כרשם דומיינים מוסמך וספק מובייל לשירותי אירוח אתרים ומחשוב ענן.

מתי תוכל טרנזילה להתחיל לסלוק בפועל?

מבחינה רגולטורית, החברה יכולה להתחיל לפעול באופן מיידי. עם זאת, החברה נדרשת להיערכות תפעולית מסוימת, שצפויה להיארך עד כשנה.

האם הסולק החדש רשאי לבצע את כל הפעולות שמבצעות חברות הסליקה הקיימות?

הרישיון שניתן בשלב זה הוא מצומצם, לאור העובדה שעל החברה לסיים את כל ההיערכות התפעולית לצורך קבלת הרישיון מלא. אי לכך, ישנן מגבלות מסוימות על היקפי הפעילות של החברה. לאחר שתשלים החברה את ההיערכות ותעמוד בכלל הדרישות, יומר הרישיון המצומצם ברישיון מלא.

על מי צפוי להשפיע השינוי בשוק בעקבות כניסה של סולק חדש?

להערכתנו, כניסת סולק חדש תשפיע בשלב ראשון בעיקר על העסקים הקטנים והבינוניים, ותוכל להוזיל את עלויות הסליקה לבתי העסק, ובעקיפין גם על העלויות לצרכן. בעתיד, עם כניסתה של החברה גם לתחום ההנפקה, תהיה לה השפעה ישירה גם על משקי הבית- מחזיקי כרטיסי חיוב.

האם אנו צופים שתהיה ירידת מחירים בתחום הסליקה? במה עשויה להתבטא התחרות?

התחרות עשויה להתבטא גם במחירים המשולמים על ידי בתי העסק וגם ברמת השירות לבתי העסק ולצרכנים, לרבות שירותים נלווים שיציע הסולק החדש. עצם כניסתו של סולק רביעי לשוק מהווה איום תחרותי ומרחיבה בפני בתי העסק את היצע ספקי שירות הסליקה ביניהם הם יכולים לתחר. על מנת למצות את הפוטנציאל של המהלך, חשוב שבתי העסק לא יקבלו כל הצעה מסולק כסוף פסוק אלא ישוו בין החברות, יתמקחו, יעברו בין סולקים ויביאו להוזלת המחיר שהם משלמים.

מתי בפעם האחרונה בנק ישראל נתן רישיון לחברת כרטיסי אשראי?

הסמכות לתת רישיון סליקה הוענקה לבנק ישראל במסגרת תיקון חוק הבנקאות (רישוי) בשנת 2011. הרישיון לחברת טרנזילה הינו הרישיון הראשון שניתן על ידי בנק ישראל בהתאם לסמכות שהקנה לו החוק.

יחד עם זאת, טרם חקיקת החוק הוקמה בשנת 1996, חברת אלפא קארד ידי הבנק הבינלאומי ועורק. בשנת 2000 רכש בנק לאומי את התשתית של אלפא קארד והקים על בסיסה חברת כרטיסי אשראי חדשה, לאומי קארד.

האם מבחינת בית העסק הסיכון בהתקשרות עם הסולק החדש גבוה מאשר בהתקשרות עם סולקים קיימים?

לא. הוראות הפיקוח מחייבות כי כל כספי הסליקה של בתי העסק, העוברים דרך הסולק החדש, יופקדו בחשבון נאמנות, ואין לסולק אפשרות להשתמש בכספים אלו. כמו בכל חברת סליקה, גם בחברה זו קיימים סיכונים תפעוליים ואלו ינוטרו על ידי הסולק בהתאם להנחיות בנק ישראל ולפיקוח שלו.

למדריכים קשורים:

הלוואות דרך חברות כרטיס האשראי – כדאי? לא בטוח

לבטל כרטיסי אשראי מיותרים – זה עולה לכם הרבה כסף

כרטיס האשראי נגנב או אבד – הנה הפעולות שצריך לעשות

כרטיסי אשראי נטענים – כל מה שצריך לדעת

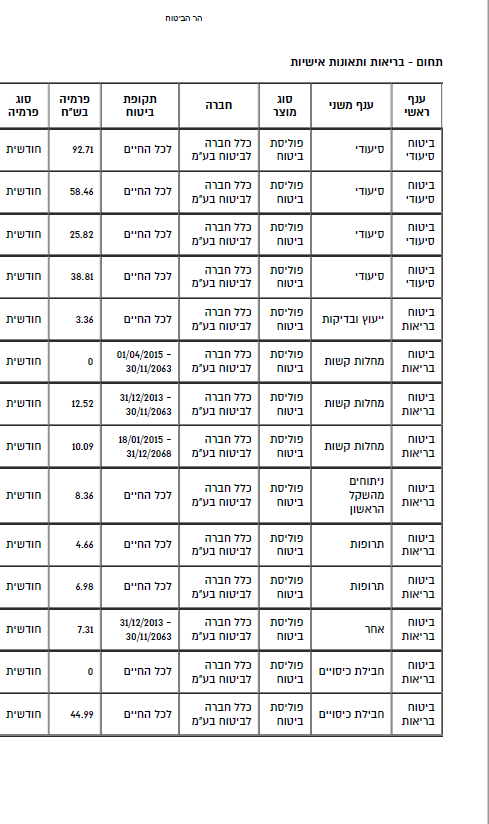

מעודכן ל-09/2022מעטים יודעים איזה ביטוחים יש להם, מעטים יודעים אם הביטוחים האלו חופפים – כלומר אם יש להם שני ביטוחים זהים; מעטים מבינים שיש להם אפשרות לחסוך הרבה כסף בביטוחים – פשוט לבטל את הכפילויות ולבדוק את הביטוחים הקיימים, כמו ביטוח משכנתא, ביטוח חיים, ביטוח בריאות ועוד. מסתבר שיש סיכוי טוב מאוד שאם תבדקו ותשוו בין הביטוחים השונים, תוכלו לחסוך הרבה כסף ומבלי לפגוע בזכויות שלכם!

נתחיל בבעיה הראשונה – איזה ביטוחים יש לנו בכלל, איך אנחנו יודעים על מה אנחנו משלמים את הכסף? ובכן, יש פתרון – רשות שוק ההון במשרד האוצר השיקה אתר – "הר הביטוח", שמאפשר לכולנו לעשות סדר בבלגן הביטוחים. השירות באתר הוא בחינם.

לכניסה לאתר הר הביטוח

כל מה שצריך לעשות הוא להקליד פרטים מזהים, ואז תקבלו דרך הממשק באתר את כל הביטוחים (התקפים) שרשומים על שמכם. כל סוג של ביטוח בכל חברת ביטוח אמור לקפוץ ברשימה, וזה כולל ביטוח רכב, ביטוח דירה, ביטוח משכנתא, ביטוח בריאות, ביטוח חיים, ביטוח סיעודי, ועוד.

ככה פשוט תוכלו לדעת אם יש לכם ביטוחים כפולים ואז תוכלו לבטל אם יש לכם ביטוח כפול. כלומר, אם בטעות ביטחתם פעמיים את הדירה או שיש לכם שני ביטוחי חיים – הרי מדובר בכפל ביטוחי כנראה מיותר. עם זאת, צריך להיזהר; יש למשל ביטוחי בריאות שנראים על פניו דומים אך הם לא זהים. כלומר, יש בהם חפיפה מסוימת, אבל לא מלאה, ואז ביטול של אחד הוא אולי צעד נכון, אבל צריך לדעת שברגע שאין חפיפה מלאה, יש גם חשיפה, אנחנו מאבדים חלק מהביטוח הקיים. עם זאת, בקשר לביטוחי בריאות חשוב לדעת שבמקרים רבים יש לאנשים ביטוח בריאות פרטי לצד ביטוח בריאות שהם עשו דרך קבוצה, למשל דרך מקום העבודה, ואז בהחלט ייתכן מצב שמדובר בביטוח מיותר.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

כפל ביטוחים – מה לבדוק?

כפל ביטוחים הוא סוגיה מאוד מעניינת וגם מורכבת. מצד אחד, אנחנו רוצים לחסוך את הכפל הזה, אך מצד שני צריך לוודא שאכן מדובר בכפל. בהקשר זה, צריך לדעת שפוליסות הביטוח מתחלקות לפוליסות מסוג פיצוי ופוליסות מסוג שיפוי ואם יש ביטוח מסוים שהוא פיצוי ואחר מאותו סוג רק שיפוי – הם לא חופפים. אולי אחד מהם מיותר, אך לא מדובר בחפיפה; גם אם יש שני ביטוחים מסוג פיצוי הם לא בהכרח חופפים, ורק אם קיימים ביטוחים מסוג שיפוי, כנראה שהם חופפים

פוליסה מסוג שיפוי היא פוליסה שמספקת סכום כספי שמטרתו השבת המבוטח למצבו לפני קרות מקרה הביטוח. סכום השיפוי יהיה לכל היותר בגובה הנזק ולא יעלה על סכום הביטוח, וההחזר מותנה בהצגת קבלות על תשלומים שבוצעו בפועל. ביטוחים מסוג שיפוי הם ביטוחי רכב – אם תהיה חלילה תאונה, נקבל החזר בגובה תיקון הרכב וירידת הערך. בפוליסות מסוג שיפוי, אם יש כפל ביטוחי הרי שחברות הביטוח יתחלקו ביניהן בתשלום ולא תקבלו תשלום כפול, ולכן כפל כאן הוא בהחלט מיותר.

פוליסה מסוג פיצוי מבטאת פיצוי כספי שמשלמת חברת הביטוח, בהתאם לפוליסה, ללא קשר להוצאות שהוציא המבוטח בפועל. פוליסה כזו היא ביטוח חיים שבו המבוטח רוכש פוליסה שמבטיחה לו סכום חד פעמי אותו יקבלו המוטבים במקרה של מוות. בפוליסות כאלו מקבלים תשלום בהתאם לנקוב בפוליסה, בלי קשר למספר הפוליסות הקיימות. כלומר, אם יש לכם כמה פוליסות חיים, המוטבים יקבלו פיצוי מלא מכל אחת מהפוליסות, כך שאולי מדובר על כפל ביטוחי, אבל זה לא כסף שממש נזרק לפח כמו בכפל ביטוחים בשיפוי. למשל, אם עשיתם שני ביטוחי רכב לאותו רכב, זה ממש לזרוק כסף לפח. אבל אם עשיתם שני ביטוחי חיים – זה אולי מיותר, אבל יש לביטוח השני ערך – אם חלילה יקרה לכם משהו, המוטבים ייהנו משני הביטוחים. אז בפוליסות פיצוי, אם יש לכם יותר מאחת, אולי צריך לדייק את הסכומים שאתם מעוניינים לבטח, שאותם יקבלו המוטבים, אבל בכפל ביטוחי רכב אין בכלל שאלה. זה מיותר לגמרי. אבל גם כאן, לא לבטל מיד, צריך לבדוק את תנאי הפוליסה, ועדיף להתייעץ עם איש מקצוע – עולם הביטוח לא טריוויאלי, ומה שנראה זהה, לפעמים לא ממש זהה.

אגב, יש מקרים שהביטוח כולל גם וגם – גם שיפוי וגם פיצוי, וזה נפוץ בין היתר בביטוחי בריאות.

בכל מקרה, הכפילות המיותרת הזו נובעת מכמה סיבות: ראשית, אתם פשוט לא יודעים מה יש לכם, לא זוכרים, ומציעים לכם אז אתם קונים (במיוחד כשמלחיצים אתכם שזה במבצע).

סיבה שנייה – ביטוח שנעשה בעבודה וביטוח פרטי. סיבה נוספת היא סוכנים שדוחפים לכם ביטוחים שאתם לא צריכים, וסיבה אחרת היא פשוט חוסר הבנה – אתם לא יודעים שזה אותו המוצר, וזה קורה במקרים רבים, במיוחד בביטוחי בריאות – יש ביטוח בריאות של קופת החולים, יש ביטוחי שב"ן (שירותי ביטוח נוספים) של קופות החולים, יש ביטוח בסיסי של המדינה, ויש ביטוח פרטי. אתם באמת חושבים שמישהו יודע בדיוק על מה הוא מבוטח? אפילו סוכני הביטוח לא בקיאים בכל פוליסה ומה היא כוללת, למרות שאחרי הרפורמה והפיכת ביטוח הבריאות למכשיר אחיד, זה כבר הפך לפשוט יותר (להרחבה – כאן).

במקרים רבים קיימת חפיפה מסוימת בין ביטוח בריאות פרטי לבין הביטוח המשלים של קופת החולים. זה עדיין לא אומר בהכרח שאתם צריכים לבטל את הכפילות – צריך לבדוק. אם למשל חלילה מצבכם הבריאותי הורע בתקופה שבין הסדר הביטוח ועד הבדיקה, לא בטוח שכדאי לבטל – כל מקרה לגופו.

כפילות בביטוח בריאות מתרחשת גם בין ביטוח קבוצתי במסגרת העבודה לבין הביטוח הפרטי, וגם – כשיש לכם שני סוגים של ביטוח בריאות פרטי. גם כאן צריך לוודא שיש חפיפה גדולה או מלאה לפני שמבטלים, וגם כאן – לא בכל מצב כדאי לבטל.

כפל ביטוחי נוסף הוא בביטוח אובדן כושר עבודה. במקרים רבים יש ביטוח אובדן כושר עבודה במסגרת קרן הפנסיה ובמקביל יש ביטוח פרטי. אמנם מדובר בביטוחים שונים, אבל עם תחומי חפיפה רחבים, כשברוב המקרים ניתן להמיר את ביטוח אובדן כושר העבודה הפרטי בביטוח אובדן כושר עבודה משלים (משלים לכיסוי שבקרן פנסיה).

מעבר לפרישה של כל הביטוחים שיש לכם, השירות ב"הר הביטוח" ייתן לכם גם לבחון את מחירי הפוליסות ולהשוות אותם דרך שימוש במחשבונים שונים, להצעות אחרות של חברות הביטוח.

בהר הביטוח תוכלו גם לבדוק את כל הפרטים על קרוב משפחה שנפטר, וזה חשוב מאוד. ראשית, אין כמובן טעם לשלם ביטוחים אישיים על מישהו שנפטר, ושנית כך תוכלו לממש את הפוליסה אם מדובר בביטוח חיים, וכך תוכלו לשנות את שם בעל הפוליסה במקרה הצורך.

כך או אחרת, באתר הר הביטוח ניתן לקבל מידע אודות כ-30 מיליון פוליסות ביטוח, שעליהן מוציא הציבור בארץ כ-60 מיליארד שקל! אגב, הוצאות הביטוח במשפחה ממוצעת מסתכמות ב-2,500 שקל!

המידע באתר הר הביטוח יתעדכן פעם בחודש, על פי מידע שיגיע מחברות הביטוח. חשוב להבהיר – בדומה להר הכסף שמספק מידע על כספי חשבונות הפנסיה (ראו כאן), המידע בהר הביטוח מאפשר להבין איזה ביטוחים יש לכם, אך בקשר למידע הכספי, הרי שהמידע הנכון הוא מה שנמצא במערכות של חברת הביטוח. בהר הכסף התברר שחלק מהמידע לא נכון, אך עצם קיום החיסכון הפנסיוני מאפשר לבדוק גם מול החברה עצמה ולהבין כמה כסף יש לכם בחיסכון. באותו אופן, אל תבטחו לחלוטין במידע בהר הביטוח. עם המידע הזה תפנו גם לחברת הביטוח להצליב את הנתונים, וייתכן מאוד שתקבלו מהחברה נתונים אחרים.

אילו סוגי פוליסות ביטוח יוצגו בהר הביטוח?

ביטוח חיים: ביטוח חיים יכול להיות עם חיסכון וללא חיסכון (ביטוח ריסק). ביטוח חיים עם חיסכון הוא בעצם פוליסת ביטוח חיים פרט שאינה חיסכון פנסיוני, הכוללת כיסויים ביטוחיים למקרה מוות ולמקרה אבדן כושר עבודה, כשלצד הביטוח יש פשוט חיסכון.

ביטוח למקרה מוות (ללא חיסכון): ביטוח המעניק למוטבים של המבוטח שנפטר או ליורשיו את סכום הביטוח כפי שנקבע בפוליסה. פוליסות אלו הן גם חלק ביטוחי משכנתא (הבנק המלווה מחייב את המלווה לעשות ביטוח משכנתא – ביטוח חיים שמבטיח את הבנק למקרה של מוות חלילה; אגב, הבנק מחייב גם ביטוח מבנה כחלק מביטוח משכנתא).

ביטוח חובה: פוליסת ביטוח רכב חובה המכסה נזקי גוף, וכל חבות שתחול על המבוטח בשל נזק גוף שייגרם לאדם כתוצאה מהרכב המבוטח.

ביטוח רכב מקיף (רכוש – פרטי) וביטוח צד ג': פוליסת ביטוח רכב. מדובר בפוליסה שמכסה נזקים שנגרמו לרכב או לצד ג'/צד שלישי כתוצאה משימוש ברכב המבוטח, בהתאם לכיסויים שנרכשו ולסיכונים המנויים בפוליסה.

ביטוח מקיף לדירה: פוליסת ביטוח המכסה נזקים שנגרמו למבנה הדירה ו/או לתכולתה של הדירה, וכל זאת בהתאם ובכפוף לכיסויים שנרכשו, ובכפוף לחשיפות ולסיכונים שבפוליסה.

ביטוח מקיף לבית עסק: פוליסת ביטוח המכסה נזקים שנגרמו לבית העסק ולתכולתו של בית העסק. גם כאן מדובר על פוליסות שבהן מוגדרים הכיסויים, הסיכונים והחשיפות.

ביטוחי בריאות – מדובר על ביטוח בריאות קבוצתי ומסוג פרט. ביטוח לתאונות אישיות, ביטוח לניתוחים, השתלות, תרופות, ייעוץ ובדיקות, לרבות ביטוח סיעודי, מחלות קשות, טיפול שיניים ועוד.

והבהרה נוספת – ביטוחי חיים שנכללים תחת חיסכון פנסיוני לא יופיעו בהר הביטוח אלא בהר הכסף. הנתונים המוצגים בהר הביטוח לא כוללים מוצרי ביטוח המשמשים כחיסכון פנסיוני, אותם תמצאו בהר הכסף.

אז בדקנו ומצאנו שיש ביטוחים כפולים, מה עכשיו?

רגע, רגע, לא לרוץ לבטל. ראשית, בגלל שהמידע באתר הוא כללי ולא נכנס לרזולוציות עמוקות של מהות הביטוח. אל תבטלו משהו שאתם לא בטוחים שיש לכם אותו. רק אחרי שתבדקו, תתייעצו, ותבינו שאכן מדובר על פוליסה זהה לחלוטין וביטולה לא יפגע בכם, רק אז – תבטלו.

טוב, אבל האם אני משלם יותר מדי? איך משווים את המחיר ששילמתי למה שמקובל?

לצורך זה משרד האוצר פיתח מחשבונים טובים להשוואת ביטוחים. הנה הרשימה –

פרופ' זיו רייך – התוצאה של הר הביטוח לא תמיד מספקת מידע מלא!

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

"יש לשים לב, חסכונות אבודים – ניתן לאתר דרך הר הכסף, כספים פנסיונים ומכשירי חיסכון אחרים כגון השתלמות גמל פנסיה ביטוח מנהלים וגם ביטוחי משכנתא, ניתן כאמור לאתר דרך המסלקה הפנסיונית.

"אך כפי שציינתי ישנם לא מעט פרמטרים שעדיין אינם עובדים כהלכה דרך את הר הביטוח ואין דרך טובה יותר לתאר זאת מאשר דוגמה וחשוב לציין, שאין בדברי בכדי גינוי הר הביטוח אלא רק ציון עובדות מהותיות לגבייה.

"בהדגמה הזו פרטנו תיק ביטוחי ואתייחס לבעיה שעולה, אך לפני כן, כמה פרטים חשובים: זהו תיק של אדם מתחום הביטוח מבין בתחום ומכיר את מוצרי הביטוח כיאה לאיש מקצוע. לא קיימים כפלי ביטוח. לא קיימות לו 10 פוליסות של ביטוח בריאות. לא קיימות לו 4 פוליסות של ביטוח סיעודי. ועכשיו לאחר שהבנו את הסוגיות הבאות, בואו נדון בבעיות:

סכומי ביטוח: על פניו, ללקוח הנ"ל 4 פוליסות ביטוח סיעודי אך, האם ניתן לדעת מה סכום הביטוח אותו יקבל אותו אדם חלילה, במקרה של סיעוד? התשובה היא כמובן שלא, ולכן לא נוכל לדעת האם אותו אדם מבוטח על סכום של 20,000 שקל או רק 4,000 שקל. ולכן, לא נוכל להחליט מה לעשות בתיק ללא חוות דעת של איש מקצוע. כמו כן, יש בעיה נוספת – – תקופת הביטוח תקופת ההמתנה ותקופת פיצוי: בביטוח הסיעודי ישנם שלושה אלמנטים מאוד חשובים לבקרה – תקופת המתנה: התקופה שבין מועד הגשת תביעת הסיעוד לרגע קבלת תקבול הפיצוי הסיעודי. תקבול יכול להגיע בהפרשים של 30 ימים, 45 ימים, שנה, שלוש שנים ואפילו חמש שנים. מסובך מאוד לגעת ולשלב בין תכניות ביטוח שכאלו וכמובן, שחשוב שפרט שכזה יופיע במנגנון כי אחרת, שוב נאלץ לפנות לגורם מקצועי אשר יוכל לדון עמנו בסוגיה שכזו.

"כמו כן צריך לבחון את תקופת הפיצוי: יש הטועים לחשוב, שתקופת הפיצוי הינה תקופת הביטוח. זוהי טעות חמורה אשר עלולה לעלות לנו בעוגמת נפש מאוד גדולה.תקופת הפיצוי הינה התקופה מרגע קבלת התקבול של הפיצוי הסיעודי עד לרגע התקבול האחרון. תקבול זה ניתן לרכוש לתקופה של שלוש שנים, חמש שנים, שמונה שנים, עשר שנים ואפילו לכל החיים. מעבר לעבדה שפרט זה חשוב מאוד לשיקול דעת מקצועי הן בפן המחיר והן בפן איכות החיים העתידית שלנו.

וכן צריך לבדוק את תקופת הביטוח:זה כמובן הנושא הברור ביותר להבנה – התקופה בה האירוע הביטוחי המבוטח, מכוסה. בעיה נוספת במערכת היא בסוג הביטוח: אם נסתכל לעיל, ב"דוח המפורט" אשר הר הביטוח מספק לנו, נוכל להתבלבל ולומר שלאדם הנ"ל 10 תוכניות הביטוח בריאות אך, האם כך הדבר? התשובה היא לא. ללקוח זה בסה"כ פוליסת ביטוח בריאות אחת יחידה ותמימה אשר יש לשים לב אליה. גם כאן, ללא חוות דעת מקצועית לא נוכל לדעת שזוהי פוליסה מלפני הרפורמה של פברואר 2016 (פוליסת ניתוחים אחידה בישראל עפ"י חוזר המפקחת על הביטוח).

"מה שעוד רואים בדוגמה – פוליסות הביטוח: דבר חשוב לדעת, ללקוח זה קיימות פרט לפוליסות שראינו בחברת כלל גם פוליסות בחברת הראל שהר הביטוח, עדיין לא איתר אז כמובן שקיימת בעיה להסתמך על המידע שסופק ע"י האתר. במסגרת הפוליסה יש מידע על מצב רפואי: הר הביטוח, וכל השוואה שנעשה ללא גורם מקצועי לעולם לא יוכל לומר לנו שכאשר המצב הרפואי שלנו משתנה קיימת בעיה אמתית של שינוי פוליסת ביטוח מאחר וחברת ביטוח אינה ארגון וולונטרי אשר לוקח על עצמו בהתנדבות לשלם בגין מצב רפואי שהיה רעוע מלכתחילה. כמו כן מנגנון השוואת המחירים: אינו פועל כראוי כפי סימולטורים אחרי בשוק , קיימת בעיה אקוטית בהסתמכות על המידע המסופק על ידו.

"לסיכום, בשלב זה, כפי שציינתי גם בתחילה, הר הביטוח נמצא עדיין בחיתוליו, קיימים שינויים רבים אשר עתידים להתקיים באתר כך שלבסוף נוכל להשתמש במידע אשר יספק הן כלקוחות והן כאנשי מקצוע בענף אך כעת, איני חושב שהמידע הינו מידע מהימן אשר יכול לספק להדיוטות את הכלים להתמודד עם שינויים וקבלת החלטות בנוגע לתיק הביטוח שלהם".

שאלות ותשובות

איך נכנסים לאתר?

בכתובת המצוינת למעלה תיכנסו להר הביטוח.

איך מזדהים להר הביטוח?

פשוט – תעודת זהות ותאריך הפקת תעודת הזהות, וזהו – לא ניתן להיכנס דרך זיהוי אחר.

האם המידע בהר הביטוח מעודכן?

המידע באתר כמעט עדכני – הוא מתקבל אחת לחודש מכל חברות הביטוח.

איזה ביטוחים יש באתר?

כנראה שהכל – ביטוח חובה לרכב, ביטוח רכוש לרכב (מקיף וצד ג'), ביטוח דירה, ביטוח לבית עסק, ביטוח בריאות (קבוצתי ופרטי), ביטוח תאונות אישיות, ביטוח סיעודי, ביטוח מחלות קשות, ביטוח שיניים, ביטוח עובדים זרים, ביטוח חיים עם חיסכון, אבל שימו לב זה לא כולל את ביטוחי המנהלים שכן הם מוצרים פנסיוניים המופיעים באתר המסלקה הפנסיונית. כמו כן, מופיעים בהר הביטוח – ביטוח חיים; ביטוח משכנתא וביטוח אובדן כושר עבודה.

הר הביטוח כולל את כל הפוליסות?

ככלל כן, אבל יכול להיות שיש פוליסות שלא מופיעות באתר. האתר חדש, ויכולים להיות בו פערי מידע מסיבות שונות – "הפרשי עיתוי" – המידע מתקבל אחת לחודש, ואם מדובר בפוליסה חדשה ייתכן שהיא עדיין לא עודכנה. חוץ מזה, ייתכן שהפרטים האישיים שלכם אינם מוצגים נכון במערכות המידע של חברת הביטוח, ואז פשוט לא תראו אותם תחת תעודת הזהות שלכם. זה יכול להיות בגלל טעות במילוי טפסי הצטרפות או בהקלדת הנתונים בזמן ההצטרפות לביטוח, או מסיבות טכניות שונות, וזה קורה.

מה עושים במקרה כזה – איך בעצם בודקים אם יש פוליסה שלא מופיעה באתר?

פונים לסוכן הביטוח שלכם. כנראה שאצלו מרוכז כל החומר, גם החומר "הנעלם", ומעבר לכך – תעברו על כל הדוחות השנתיים שקיבלתם מגופי הביטוח ואז תצליבו אותם עם הר הביטוח ותוכלו לדעת אם חסרה לכם פוליסה/ פוליסות.

קרוב משפחה שלי נפטר, איך אני מחפש עליו מידע בהר הביטוח?

ניתן לחפש בהר הביטוח ביטוחים שרשומים על שם קרובי משפחה שהלכו לעולמם.

מצאנו ביטוחים כפולים ומיותרים, מה עושים?

אם יש לכם פוליסות ביטוח בחברות שונות, המכסות את אותם התחומים, ייתכן שמדובר בביטוח כפול, אבל חשוב לבדוק. ייתכן שלא מדובר בכפל ביטוח אלא בביטוח משלים/כיסוי משלים. כאמור למעלה, לא כל מה שנראה כפול הוא באמת כפול ומיותר. חשוב לבדוק זאת מול איש מקצוע.

מאיפה אני יודע אם הביטוחים שלי מספיקים לי?

אתה לא אמור לדעת. אם תקרא מדריכים (גם באתר זה) ייתכן ותבין יותר לעומק את עולם הביטוח תדע באיזה היקפים ואיזה סיכונים לבטח, אבל האמת שהתאמת הביטוחים צריכה להיעשות על ידי סוכן ביטוח ויועץ פנסיוני.

האם הביטוחים שלי יקרים?

יש כמה אפשרויות לדעת – להשתמש במחשבונים של משרד האוצר, ומחשבונים אחרים, שדרכם מתקבלת השוואה בין המוצרים; ואפשר פשוט לגשת לסוכן ביטוח, חברת ביטוח ולקבל הצעה.

נניח שיש לי ביטוח כפול, איך מבטלים?

פונים לחברת הביטוח. כל שינוי בפוליסה מחייב פנייה לחברת הביטוח. אפשר לעשות זאת דרך סוכן הביטוח, ואפשר לעשות זאת דרך האתר של חברת הביטוח (האזור האישי שלכם באתר).

בנוסף להר הביטוח, אתם כבר מכירים את הר הכסף – בו אתם בודקים איפה הכסף שלכם? וליתר דיוק – אתם מאתרים את כל החסכונות הפנסיוניים (ביטוח, פנסיה וגמל)

מדריכים קשורים:

מעודכן ל-04/2019

למה הדירה של השכן יקרה יותר משלי?

מחירי דירות עם אותו מספר חדרים, אותו שטח במ"ר ובאותו בניין, יכולים להיות שונים בפערים של עד עשרות אחוזים. ממה נובעים פערי המחירים? התשובות במדריך לרוכשי ומוכרי דירות על הגורמים המשפיעים על מחיר הדירה. מדובר באותה דירה ובאותו בניין, כך שהתנאים הסביבתיים ומצב הבניין – שווים.

בדירות חדשות – הקומה ומועד הרכישה

כשמדובר בדירה חדשה מקבלן, הקריטריון היחיד שמבדיל בין מחירי אותה דירה הוא הקומה בה היא ממוקמת.

ככל שהקומה גבוהה יותר, מחירה יקר יותר. בפריפריה הרחוקה אנחנו מדברים על הפרשים של כ-10,000 שקל בממוצע בין קומה לקומה; ככל שמתקרבים למרכז הפערים גדלים גם ל-15,000-20,000 שקל, (ברמת-גן וגבעתיים, הפערים יכולים להגיע גם ל-30 אלף שקל) כשבמגדלי המגורים היוקרתיים, כמו אלו שקמו בתל אביב בשנים האחרונות, ההפרש בין קומה לקומה יכול להגיע גם ל-50-70 אלף שקל, כך שההפרש בין דירה בקומה שנייה לדירה בקומה 20 יכול להגיע למאות רבות של אלפי שקלים.

אבל מסתבר, שזו לא הבעיה אצל רוכשי דירות היוקרה במגדלים, שכן ברוב המקרים הקומות הגבוהות והיקרות הן שנמכרות ראשונות. פעם היו דירות שפונות דווקא לחזית יקרות יותר, במשך תקופה ארוכה (ותלוי במיקום), העורף נחשב עדיף. היום לרוב אין הבדל משמעותי בין מחיר דירה הפונה לחזית לבין דירה עורפית; יכול להיות פער במחירים בין דירה שפונה לנוף לים, לבין דירה שפונה לבניין ממול.

מועד הרכישה

קבלנים רבים יוצאים במכירת דירות מוקדמת, עוד לפני שהניחו לבנה אחת בבניין. למכירה כזאת קוראים "פריסייל" (מכירה מוקדמת, בעברית), והיא מעניקה הנחות לרוכשים של 10%-15%, ממחיר אותה דירה מוכנה. כמובן, שמי שרוכש דירה "על הנייר" לוקח סיכון כלשהו לגבי עמידת הקבלן בהתחייבויותיו, אבל כיום יש ערבויות, וגם בודקים את מצבו הכלכלי של הקבלן, ולכן מדובר בסיכון נמוך.

מועד נוסף בו ניתן למצוא דירות בהנחה – כשהבניין מוכן ומאוכלס (ואפילו קצת קודם), אבל נותרו בו מספר דירות שלא נמכרו. הקבלן שואף לסיים את מכירת הדירות ולכן מעניק הנחות לקונים את הדירות שלא חפצו בהן (בדרך כלל 5%-10%), ואף תקבלו הטבות כמו חניה נוספת, אם תעמדו על המקח.

למה יש פער מחירים בין הקומות?

קומה ראשונה היא הזולה ביותר, משום שהיא סובלת מחסרונות של רעש, כולל זה שמגיע מהחניה בבניין, משחקי הילדים ורעש הרחוב בכלל; היא גם נחשבת להכי פחות פרטית, כי ניתן "להציץ" לנעשה בה מכל קומה גבוהה יותר בבניינים ממול. בבניין עם נוף לים, או כל נוף אחר, דירה בקומה ראשונה, נהנית הכי פחות מנוף זה. ככל שהקומה גבוהה יותר, החסרונות האלה מורגשים פחות, ולכן המחיר עולה. קריטריון זה אינו תקף בדירות גן, שמתומחרות גם על הגינה הצמודה, ששוויה בדרך כלל כחצי חדר.

דירת יד-שנייה – קומה וגם קריטריונים נוספים

גם בבניינים לא חדשים, הקומה בה ממוקמת הדירה, יש לה השפעה על מחיר הדירה, אבל היא פחות בולטת מאשר בבניינים חדשים.

בבניינים שנבנו ללא מעלית, הקומה האחרונה היא דווקא הזולה ביותר – גם בגלל מספר המדרגות שנדרש לטפס עליהן כדי להגיע לדירה, וגם משום שהיא נמצאת מתחת לגג הבניין, מה שאומר אפשרות לרטיבות בגשמים בחורף, ודירה חמה בקיץ, בגלל השמש הקופחת על גג הבניין.

כיום, כשכל בניין משותף חדש כולל מעלית, המצב הפוך; כלומר, ככל שהדירה ממוקמת בקומה גבוהה יותר, מחירה גבוה יותר, אך כאמור, יש להתחשב בגורמים נוספים, ולעיתים דירה בקומה ראשונה תימכר במחיר גבוה יותר מדירה זהה בגודלה בקומה שמינית.

מה עוד משפיע על מחיר דירות בגודל זהה באותו בניין?

- מרפסת שמש מעלה את מחיר הדירה ב-10%

- נוף פתוח בבניין יוקרתי יעלה את מחיר הדירה ב-100-200 אלף שקל, לעומת דירה דומה שמשקיפה לבניין ממול או גגות של דודי שמש.

הישראלים לא אוהבים נוף לבית עלמין, ולכן מיקום כזה של דירה יכול להוריד את מחירה ב-5% ואף יותר, לעומת אותה דירה באותו בניין שפונה לכיוון אחר.

- החלוקה הפנימית של הדירה – 3 חדרי שירותים בהם אחד לאורחים בכניסה, למשל, מעידים על יוקרה, והמחיר שלה יהיה גבוה יותר (הפרש של עשרות אלפי שקלים) מזו שמסתפקת בשני שירותים ובוודאי – אחד. דירה שיש בה חדר ארונות תעלה יותר מדירה שאין בה חדר ארונות. הדירה צריכה להתאים לצרכיו ולתרבות הדיור של הקונה, ולעיתים גם מה שלכאורה מוסיף מחיר, הקונה לא יסכים לשלם את התוספת הזאת.

- דוד שמש – לא ממש מוסיף למחיר הדירה, אבל מהווה גורם מסייע למכירת הדירה.

- דירה ללא מזגן, תימכר בכ-10,000 שקל פחות מדירה עם מזגן מפוצל.

- חימום דירתי של הרצפה או רדיאטורים מובנים – נחשב יוקרתי ומייקר את מחיר הדירה באחוזים בודדים.

- דירה משופצת (ריצוף חדש, מטבח חדש, אמבטיה ושירותים משופצים) תעלה יותר אפילו ב-15% לעומת אותה דירה שאינה משופצת. דירה מוזנחת עם רטיבויות, קירות מתקלפים וכד', תעלה פחות מדירה ב"מצב סביר" – בדרך כלל בהתאם לשווי השיפוץ להביא אותה ל"מצב הסביר".

- חזית לעומת עורף – כיום, אין הבדל בין דירה הממוקמת בחזית או דירה הממוקמת בעורף הבניין, כי יש מי שמעדיפים חזית ויש מי שמעדיפים עורף. היום גם דירת עורף היא לאו דווקא הדירה היותר שקטה מזו שבחזית, כי במקרים רבים היא מעל חניית הדיירים.

- כיוונים – דירה הפונה לדרום ומזרח נחשבת לדירה חמה למזג האוויר הישראלי, ולכן פחות אטרקטיבית. בכל מקרה, הכיוונים אינם משפיעים משמעותית על מחיר הדירה; הם משפיעים יותר על החלטת הקונה אם בכלל לקנות את הדירה.

- חניה – דירה שאין לה חניה צמודה, מחירה יהיה נמוך ב-5% בממוצע מדירה דומה שיש לה חניה צמודה. בתל אביב, שבה המחסור בחניה משווע, הפערים יכולים להגיע גם ליותר מ-10%.

- מחסן צמוד – תוספת של מחסן צמוד לדירה (אטרקטיבית יותר ממחסן בקומת אחסון במרתף או בחניון המשותף) ייקר את מחיר הדירה באחוזים בודדים תלוי בגודלו.

יועץ משכנתא – יתרונות וחסרונות

מחירי הדירות – לאן? תמונה: pixabay

סוכרייה לא מתוקה

מדוע נותנים אופציות בהנפקות? האם מדובר על הטבה? ולמה זה עשוי להיות דומה להנפקת זכויות?

בהנפקות של מניות לציבור, במקרים רבים, החברות המגייסות (בהובלת החתמים) מציעות סוכרייה למשקיעים – לדוגמה, קנו 1000 מניות ב-1 שקל ותקבלו 400 אופציות בחינם, במחיר מימוש של 1.05 שקל לאופציה. כל החבילה עולה 1,000 שקל (במינימום).

בעבר (לפני 20 שנה) בתשקיף ההנפקה של החברות ניתן היה להבין שהציבור מקבל באמת אופציות בחינם, כלומר היה רשום מול 1,000 המניות תשלום של 1,000 שקל, ומול 400 האופציות היה מופיע תשלום של אפס; ולא היתה הצגה של ערך האופציות. הציבור (בחלקו) התלהב וקנה את ההנפקה – הרי הוא מקבל סוכריה, אלא, שבמקרים לא מעטים, מיד אחרי שניירות הערך החלו להיסחר בבורסה, המניה ירדה, כך שערך החבילה (לרוב) היה סביב המחיר של החבילה שנסגר בהנפקה. אם לדוגמה – המחיר נקבע על מחיר המינימום – 1,000 שקל, אז "היד הנעלמה" גרמה לכך שלרוב, רגע אחרי תחילת המסחר, המניה תהיה לדוגמה ב-95 אגורות והאופציה ב-12-13 אגרות, ואם תעשו חשבון תגיעו לכ-1,000 שקל – כלומר, אין כאן באמת הנחה במחיר. האופציות שמחלקים לציבור לא ניתנים בחינם, יש להם מחיר כלכלי, מחיר אפקטיבי, ובהתאמה המחיר האפקטיבי של המניה שונה (נמוך יותר).

אחרי תקופה שהציבור השקיע בהסתמך על המידע המעט מטעה הזה (וכן, בתקופה ההיא הציבור השקיע בהנפקות הרבה יותר מהיום), רשות ניירות ערך החליטה אז להפסיק את העיוות, ודרשה שבתשקיף יוצג הערך הכלכלי של ניירות הערך, לצד ההצגה הקודמת/ הרגילה. כלומר, צריך לחשב את הערך הכלכלי (לרוב על פי בלק אנד שולס) של האופציות, ואז לגזור את מחיר המניה האפקטיבי; ובהמשך לדוגמה, מול אותם 1,000 מניות מעין יופיע 950 שקל (מחיר של 0.95 שקל למניה) ומול 400 האופציות יופיע 50 שקל (מחיר של 12.5 אגורות), וסה"כ מחיר מינימום לחבילה של 1,000 שקל. כמובן שהערכים יכולים להשתנות – במידה וערך האופציה גבוה יותר וזה יכול להיות בגלל שמחיר המימוש נמוך יותר, או כתוצאה מתקופת מימוש ארוכה, או תנודתיות חזקה, אזי הערך הכלכלי האפקטיבי של המניה יהיה נמוך יותר.

כך או אחרת, יש מצבים שההנחה דרך האופציות היא אמיתית. נניח לדוגמה שהערך הכלכלי האמיתי של החברה גוזר ערך של 1 שקל למניה – נניח שלחברה 100 מיליון שקל ו-100 מיליון מניות (מחיר מניה כלכלי של 1 שקל) והיא מגייסת הון נוסף בבורסה. אזי, אם היא מציעה חבילה באותה המתכונת שהוצגה למעלה – היא בעצם נותנת (כאילו) אופציות בחינם, והמשמעות היא שהיא מוכרת מניות ב-0.95 שקל למניה, ואופציות במחיר של 12.5 אגורות. אלא שערך המניה, בעיני המשקיעים בהנפקה גבוה יותר – 1 שקל, ולכן, ייתכן שהם יציעו מעל מחיר המינימום בחבילה כדי להגיע לערך הכלכלי. כלומר, במקרה כזה (וזה נגזר מהשווי) כן, יש משמעות להנחה.

והנה מקרה מעניין – נניח שהערך הכלכלי של החברה מבטא 1 שקל למניה, והחברה יוצאת לגיוס במחיר של 1 שקל, ונותנת אופציות. לכאורה מדובר בהנחה (ואולי המחיר שיציעו המשקיעים יעלה על מחיר המינימום). אבל, אם היה ידוע לכם שלכל בעלי המניות הקיימים יש גם אופציות ונניח שביחס זהה (ובתנאים זהים). במקרה כזה, אין באמת הטבה (לעומת בעלי המניות הקיימים), אין באמת הנחה – והמחיר האפקטיבי הוא לא 1 שקל למניה אלא נמוך יותר, המבטא את הפחתת הערך של האופציות.

מצב קרוב, אבל לא זהה, הופיע בטיוטת התשקיף של קרן הריט מניבים. הקרן שמוחזקת בעיקר על ידי גופים מוסדיים, תכננה לגייס הון בבורסה דרך הנפקת מניות ואופציות, אך לבסוף החליטה לוותר על האופציות ולגייס דרך מניות בלבד (וגם לספק הנחה על ההון – הנחה אמיתית). אבל, אתייחס כאן לטיוטא שכאמור לא עברה, אולי בגלל שלא היתה בהצעה הזו הנחה אמיתית. בטיוטא לתשקיף ניתנו אופציות לרוכשים בהנפקה, אלא שלכל המשקיעים הקיימים יש אופציות למימוש למניות. אמנם, האופציות של המוסדיים (המחזיקים בקרן) שונות מהאופציות שהוצעו בהנפקה (במסגרת הטיוטא) – הן לטווח קצר יותר והן לא סחירות, אך מנגד הן בהיקף גדול יותר, כך שלא ברור אם מדובר בהנחה ביחס לבעלי המניות הקיימים.

הדבר דומה מאוד להנפקת זכויות. הנפקת זכויות היא מצב שבו לבעלי המניות הקיימים ניתנת אפשרות לרכוש מניות של החברה (או חבילה של מניות ומכשירים אחרים ) בהנחה על מחיר השוק. אבל האם זו באמת הנחה. ברגע שכולם מקבלים את ההנחה הזו, היא כבר לא הנחה; והנה המחשה – נניח שחברה נסחרת בשווי של 10 מיליון שקל ויש לה 10 מיליון מניות – כלומר, מחיר מניה הוא 1 שקל. החברה מציעה לבעלי מניותיה זכות לרכוש במסגרת הנפקת זכויות מניות לפי יחס של 1:1 כלומר, כל בעל מניה יכול לרכוש מניה אחת. המחיר הוא 0.5 שקל.

לכאורה, יש כאן הנחה של 50% על מחיר השוק – מחיר המניה הוא 1 שקל ויש זכות לקנות ב-0.5 שקל, אבל זה לא כך. השוק מתמחר את ההנפקה הזו, ומחיר המניה בהתאמה יירד, לכמה? נניח שיש לכם מניה אחת ב-1 שקל וזכות לקנות ב-0.5. כלומר יש לכם בעצם אפשרות להיות בעלי 2 מניות במחיר כולל של 1.5 שקל, ומכאן שכל מניה תהיה במחיר של 0.75 אגורות. ביום אקס הזכויות זה אמור להיות המחיר שאליו תרד המניה (ירידה טכנית של התאמת זכויות, בדומה לחלוקת דיבידנד), אך כמובן שבשוק יש השפעות נוספות כך שהמחיר ממש לא מובטח. בפועל, במקרים של הנפקות זכויות, המחיר לרוב יורד משמעותית, מכיוון שיש גורמים רבים שהנפקת זכויות מרמזת להם על קשיים תזרימיים בחברה ועל סיכון גובר בהשקעה בה; יש כאלו שחוששים שההנפקה לא תצליח ובהתאמה מוכרים את המניה; ויש גם אחרים שמממשים אחזקות שלהם כדי להשתתף בהנפקה. בכל מקרה, לרוב יש ירידה (אפילו ירידה משמעותית) עם הודעה על הנפקת זכויות; ומכאן, שלא רק שאין באמת הנחה על המחיר, אלא לרוב יש הפסדים למחזיקים.