אחד התחומים החמים ביותר בענף הנדל"ן בשנים האחרונות הוא ענף המשרדים להשקעה. מרבית יזמי הנדל"ן המתחילים הולכים על רכישת דירות למגורים וזאת מכיוון שהם מרגישים יותר בטוחים בתחום זה. קהל היעד הוא שונה, התחום מוכר להם מעצם העובדה שבעבר גם הם היו שוכרים דירה והם בטוחים שלדירות למגורים יש ביקוש גבוה יותר מאשר שטחים מסחריים כמו משרדים למשל. יזמים מנוסים יותר וכך יזמים מתחילים הנצמדים לחברה מנוסה, יחפשו בדרך כלל השקעה משתלמת יותר וכאשר מדובר בישראל לפחות הרי שהשקעה במשרדים לרוב תהיה משתלמת יותר מדירה למגורים ומסוגי השקעות אחרות.

מדוע רבים מעדיפים את הנדל"ן המסחרי על פני נדל"ן למגורים?

- תשואה – בראש ובראשונה מדובר בתשואה גבוהה יותר ומשתלמת יותר מאשר דירות למגורים. לצורך ההשוואה – דירות למגורים מספקות לנו תשואה של 3-4 אחוזים בממוצע ואילו במשרדים תוכלו ליהנות מתשואה כפולה מזה בממוצע.

- עלות הנכס – יתרון חשוב נוסף הוא שתוכלו לרכוש משרדים בעלויות נמוכות יותר מדירות להשקעה בדרך כלל. העלות למטר תהיה נמוכה יותר וגם באופן כללי תוכלו למצוא משרדים גדולים יחסית להשקעה שעולים פחות מדירה.

- ביקוש גבוה – ללא קשר לביקוש בדירות למגורים יש תפוסה של למעלה מ90% משטחי המסחר בארץ, במיוחד באזור תל אביב ומרכז הארץ. הביקוש הרב תורם לכך שכאשר כבר מוצאים נכס טוב במיקום טוב הוא פשוט נחטף במהירות וניתן למצוא לו שוכר במהירות לשנים קדימה.

- אורך השכירות – בניגוד לדירה למגורים שם בדרך כלל חוזה השכירות הממוצע יהיה על שנה-שנתיים, הרי שבמסחר החוזים הם ארוכי טווח יותר וממוצע השכירות עומד על כ-4 שנים.

- ועוד…

כמה נתונים שכדאי להכיר:

מחיר ממוצע של משרד בישראל עומד על בערך 15 אלף שח למ"ר. זהו ממוצע ארצי כאשר באזור המרכז טווח המחירים עשוי להיות מעט יקר יותר (אך גם שכירות גבוהה יותר) ואילו באזורים אחרים בארץ מחירים אפילו נמוכים יותר. דמי השכירות נעים בערך בין 70 ל-90 ₪ למ"ר. כלומר משרד של 50 מ"ר יהיה בשכירות ממוצעת של 3500-4500 ₪. לפני 20-30 שנה לצורך העניין דמי השכירות היו שליש מהסכום הזה. כך שהענף כל הזמן בצמיחה.

כמה דברים שחשוב לבדוק לפני שאתם רוכשים משרד להשקעה:

רגע לפני שאתם חושבים על קניית משרד להשקעה ולפני ביצוע העסקה כמובן יהיה עליכם לבצע מספר בדיקות. ראשית בדיקה על הנכס ובעליו. לבדוק את נסח הטאבו של הנכס, לוודא שאין לו עיקולים או הגבלות כלשהן ועוד. אתם רוצים גם לבדוק את מיקום המשרד. לוודא שאכן מדובר במקום שיש אליו גישה נכונה מבחינת תחבורה פרטית וציבורית, שיש ביקוש גבוה לעסקים ומשרדים באזור ועוד. בדקו את דמי השכירות הצפויים שתוכלו להרוויח לא רק בהתאם לממוצע הארצי אלא בהתאם לעסקים אחרים הנמצאים במקום וכמה גובים מהם. בצעו סקר שוק קטן בעניין הזה. לבסוף בדקו את כדאיות העסקה: כמה תשלמו על הנכס, האם תמצאו שוכר במהירות, מה גובה התשואה הצפויה ומהן ההוצאות השוטפות הצפויות על הנכס ביחס להכנסה ממנו.

רפי גוזלן, כלכלן ראשי, IBI בית השקעות כותב בסקירת המאקרו השבועית כי המעורבות של בנק ישראל בשוק המט"ח רשמה שיא נוסף בינואר, אך לא פחות חשוב מהיקף המעורבות הוא שינוי הגישה של בנק ישראל. ניסיון העבר מציב את תוכנית הרכישות הנוכחית כרף התחתון של הרכישות הפוטנציאליות לשנה הקרובה, וכל עוד תישמר גישה זו מצד הבנק, הפוטנציאל להמשך היחלשות של השקל נותר גבוה.

השווקים הפיננסים מחקו בשבוע האחרון את הירידות החדות שנרשמו בשבוע הקודם. המפנה החיובי המהיר נשען בעיקר על התפוגגות החששות מפני זליגה של השינויים החדים במניות הקטנות לכדי פגיעה רחבה יותר בשווקים, והדבר קיבל ביטוי גם בירידה מהירה בסטיות התקן, עם ירידה ב-VIX ל-20 לעומת כ-33 בסוף השבוע הקודם. מעבר לכך, הסנטימנט החיובי נתמך בהתגברות הסיכויים להעברת תוכנית תמריצים נוספת בארה"ב, במקביל לכך שעונת הדוחות בארה"ב עד כה טובה מהצפוי.

השבוע האחרון התאפיין בעליות חדות במדדי המניות המובילים בשיעורים של סביב 5%, וזאת במקביל לעלייה בתשואות איגרות החוב הממשלתיות. העלייה בתשואות אירעה למרות האכזבה מנתוני התעסוקה לחודש ינואר, שהצביעו על איבוד המומנטום בשוק העבודה האמריקאי כתוצאה מהעלייה בתחלואה. תוספת המועסקים הסתכמה בינואר בכ-50 אלף בלבד, מרביתם בסקטור הציבורי, וזאת לאחר עדכון כלפי מטה של כ-160 אלף לנתוני החודשיים הקודמים. כך, העלייה החדה בתחלואה שצברה תאוצה בחודשים דצמבר-ינואר, נתנה אותותיה בשוק העבודה עם ירידה של כ-180 אלף מועסקים בחודשים אלה, והיא למעשה מותירה את מספר המועסקים שנפלטו משוק העבודה, סביב כ-10 מיליון מתחילת המשבר לפני כשנה.

כאמור , למרות האכזבה מנתון התעסוקה, שבעבר הייתה מתורגמת לירידת תשואות, נרשמה עליית בתשואות לטווח ארוך בארה"ב, של כ-10-15 נ"ב בשבוע האחרון, תוך עלייה בתלילות העקום, כאשר התשואה ל-30 שנה נושקת ל-2%. עלייה זו נתמכה בעיקר בציפיות ליישום תוכנית הרחבה פיסקאלית נוספת מצד הדמוקרטים בהיקף של כ-1.9 טריליון דולר. הדמוקרטים הכריזו כי הם עומדים להעביר את התוכנית גם ללא תמיכת הרפובליקנים, אם כי ייתכן ואיום זה מהווה חלק מהמו"מ, שבסופו התוכנית תהיה אמנם מצומצמת יותר, אך תזכה לתמיכה רפובליקנית. תמיכה נוספת לעליית התשואות, שגם ממחישה את הפער בין המצב הנוכחי לבין הציפיות להתאוששות, נרשמה במדדי מנהלי הרכש לחודש ינואר. מדדי ה-ISM לפעילות התעשייה והשירותים עמדו בינואר ברמה גבוהה של 58.7, ומשקפים ציפות להתרחבות בקצב גבוה של הפעילות במהלך החודשים הקרובים.

כפי שציינו בסקירות הקודמות, עליית התשואות משקפת נירמול של פרמיית הסיכון, על רקע הצפי להתאוששות במקביל למדיניות המוניטארית (כולל שינוי יעד האינפלציה של ה-FED) והפיסקאלית המרחיבות. בשלב זה נירמול זה משקף בעיקר עלייה בפרמיית האינפלציה, שכן הריבית הריאלית הארוכה נותרת ללא שינוי, אך סביר כי ככל שהציפיות להתאוששות יתגברו, תחול גם עלייה בריבית הריאלית. בכל אופן, אנו מצפים כי בשלב ראשון, חזרת ה-Term premium לטריטוריה חיובית תוביל לעליית בתשואות ל-10 שנים לטווח של 1.25%-1.5%.

מבחינת התמחור בשוק המניות, שילוב של ציפיות לתהליך לחיסון יעיל במקביל למדיניות מוניטארית ופיסקאלית מרחיבות מאוד תומך בהמשך מגמה חיובית, במקביל לעליית תשואות בשוק האג"ח. כל עוד עליית התשואות משקפת ציפיות להתאוששות בפעילות הכלכלית, תיתכן שחיקה נוספת של פרמיית הסיכון, אך עליית תשואות ממושכת צפויה לאתגר בהמשך את שוקי המניות. על רקע רמת המכפילים הגבוהה, תהליך התרחבות המכפילים קרוב למיצוי, כך שהתלות של מדדי המניות המובלים בשיפור בפעילות וברווחיות החברות, בפרט בענפים המחזוריים, גבוהה מאוד, כאשר גורם הסיכון העיקרי לתרחיש זה הוא יעילות נמוכה של תהליך החיסון.

הניהול הבעייתי של משבר הקורונה מחדד את התלות הגבוהה של המשק הישראלי ביעילות החיסון

נתוני התחלואה בישראל בגל הנוכחי מפתיעים לרעה עד כה, למרות מגבלות הפעילות שהוטלו במהלך ינואר וההתקדמות בתהליך החיסונים. כך, בהשוואה לגלים התחלואה הקודמים, רמות התחלואה ירדו עד כה בשיעור מתון בלבד, וזאת לעומת צניחה משמעותית לאחר למעלה מחודש של מגבלות בגל הראשון והשני. היציאה מהסגר הנוכחי, על אף רמות התחלואה הגבוהות, שיעור מאומתים גבוה וההערכה כי מקדם ההדבקה הוא סביב 1, ממחישה את כישלון ניהול המשבר וזאת בעיקר בשל השיקולים הפוליטיים הרבים שליוו אותו ופגעו באמון הציבור, המהווה גורם קריטי במשבר מסוג זה. כמו כן, היציאה מהסגר ברמות התחלואה הנוכחיות ללא אסטרטגיה ברורה מעלה את הסיכון לעלייה מחודשת ומואצת בתחלואה (כאשר כישלון הסגר הנוכחי בהורדת התחלואה מעלה סימן שאלה לגבי היתכנות שימוש חוזר בכלי זה), ובמבט רחב יותר מחדדת את התלות הגבוהה של המשק הישראלי ביעילות החיסון.

בהיבט זה, נמשכה ההתקדמות בחיסון האוכלוסייה, עם דגש על האוכלוסיות בסיכון, והיא מגיעה לכ-37% ומתוכם כ-22% עם כולל מנה שנייה. במבט קדימה, קיים סימן שאלה לגבי קצב ההתחסנות העתידי, וזאת בהתחשב בהרכב הדמוגרפי (כ-35% מהאוכלוסייה מתחת לגיל 17) ובאוכלוסיות שטרם החליטו/לא מעוניינות להתחסן.

מבחינת שוק העבודה, בדומה לסגרים הקודמים, נרשמה בינואר עליית מדרגה נוספת באבטלה, כך ששיעור האבטלה הרחב טיפס ל-16.7% במחצית הראשונה של ינואר.

העלייה המתונה יחסית לסגר הקדום קיבלה חיזוק מנתוני המוביליות של גוגל שהצביעו על ירידה פחותה בהגעה למקומות העבודה ביחס לסגר השני. מעבר לכך שהווריאנט הבריטי מדבק יותר, והוביל לעלייה בתחלואה, ניראה כי הציות לסגר האחרון היה נמוך יותר, וזאת כחלק מהאמון הנמוך המיוחס לניהול המשבר.

הצד החיובי של הסגר הפחות הדוק הוא פגיעה פחותה בפעילות ביחס לסגרים הקודמים, והדבר בא לידי ביטוי בירידה מתונה יותר, של כ-7%, בהוצאות בכרטיסי אשראי בינואר, וזאת לעומת ירידה חדה של כ-25%-20% בגלים הקודמים.

הנחישות של בנק ישראל תוביל להמשך ההיחלשות של השקל

המעורבות של בנק ישראל בשוק המט"ח עלתה מדרגה בינואר, עם שיא רכישות חודשי בהיקף של כ-6.8 מיליארד דולר וזאת לאחר ההכרזה על תוכנית רכישות מצטברת של 30 מיליארד דולר בשנת 2021. נזכיר כי במהלך 2020 רכש הבנק 20 מיליארד דולר, כולל רכישות של כ-4.4 מיליארד דולר בדצמבר, מה שלא מנע מהשקל להמשיך ולהתחזק עד לשיא (בשקל-סל) במהלך ינואר האחרון. ההתערבות כך שבסיכום שנה זו יוסף השקל מול הסל, מגמה שהגיעה לשיא במהלך ינואר.

לאחר ההכרזה על השקת תוכנית הרכישות באמצע ינואר הערכנו כי התשובה לשאלה "האם מדובר בצעד מספיק משמעותי שיצליח לבלום את התחזקות השקל?" היא חיובית כל עוד תישמר המחויבות הגבוהה של הבנק למנוע את המשך התחזקות השקל. זאת בניגוד למעורבות הגבוהה במהלך 2020 שהייתה נקודתית במידת הצורך, ולא במסגרת מחויבות לסכום מינימאלי. למרות שהבנק לא פרסם את היקף הרכישות מאז ההודעה על תוכנית הרכישות, סביר שהסכום הנרכש מנקודה זו נמוך מהסכום הכולל של 6.8 מיליארד דולר (שכן סביר שהבנק התערב כבר קודם לכן במהלך החודש), וההצלחה להוביל להיחלשות מהירה של השקל לרמות של סביב 3.30 שקל לדולר, משקפת את האמינות שהשוק מעניק למהלך של הבנק.

תמיכה נוספת מגיעה גם מבלימת ההיחלשות של הדולר בעולם. הצפי שנוצר לאחרונה לביצועים עודפים של הכלכלה האמריקאית על רקע התקדמות בחיסונים ומדיניות מאוד מרחיבה הוביל לעליית תשואות שתמכה בדולר. כמו כן, עד כה כפי שעולה מהפוזיציה המצטברת של מטבעות מובילים מול הדולר, הסנטימנט מול הדולר בעולם נותר שלילי מאוד, ובמידה והוא יהפוך לניטרלי, על רקע הגורמים שצוינו, הדבר יתמוך בהתחזקות מסוימת נוספת של הדולר בעולם.

אנו ממשיכים להעריך כי תוכנית רכישות החדשה של בנק ישראל משמעותית מבחינת מאזן הכוחות בשוק המט"ח, אך לא פחות חשוב מהיקפה הוא שינוי הגישה של בנק ישראל, שלפי ניסיון העבר מציב את התוכנית הנוכחית כרף התחתון של הרכישות הפוטנציאליות לשנה הקרובה. כל עוד תישמר מחויבות, הפוטנציאל להמשך היחלשות של השקל נותר גבוה.

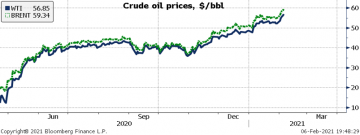

סקירת נפט שבועית- לאור עמידה במכסות הנפט לא צפוי לעבור את 60 הדולר לחבית

סקירת המאקרו השבועית של לאומי- ההכרזה של הבנק האירופי המרכזי היא בעיקר מהלך סמלי

ענקית הרכב החשמלי טסלה (TSLA) של האיש העשיר בעולם אילון מאסק, דיווחה לרשויות בארה"ב כי רכשה ביטקוין בלא פחות מ-1.5 מיליארד דולר כדי "לאפשר גמישות, גיוון ולמקסם את ההחזרים על מזומני החברה", ושהחברה תאפשר בעתיד הקרוב ללקוחות לרכוש את מכוניותיה באמצעות המטבע. בתגובה הביטקויין עלה בכ-20% לשיא הסטורי של 47 אלף דולר.

מדובר כנראה באחת ההודעות החשובות למטבע הדיגיטלי מאז ומעולם, כשהמטבע הדיגטלי מקבל "הכרה" מחברה כמו טסלה, ששוויה גבוה מ-10 יצרניות הרכב הגדולות בעולם. בעקבות טסלה, ההנחה היא שבעתיד חברות נוספות יאפשרו זאת, בעיקר לנוכח העובדה שמדינות חושבות כעת על הקמת מטבע דיגיטלי עצמאי במקום המטבעות הקיימים בשוק.

המשקיעים אוהבים את המהלך ובטרום המסחר עולה מניית טסלה ב-2.7%, לאחר שמתחילת השנה כבר עלתה בקרוב ל-17%. ב-12 החודשים האחרונים המניה עלתה בלא פחות מ-470%.

ידוע שאלו מאסק חובב את המטבע, ובתקופה האחרונה משפיע בדרכים שונות על עלייתו, אף שינה את הביו שלו בטוויטר למילה "ביטקויין", מה שהקפיץ את המטבע ב-14% בתחילת החודש.

מנגד, בבנק המרכזי של אירופה (ECB) אמרו כי משקיעי ביטקוין צפויים לאבד את כל כספם. "המשקיעים בביטקוין צריכים להתכונן להפסיד את כל כספם", אמר גבריאל מכלוף, חבר מועצת הנגידים של הבנק לבלומברג.

מליאת הכנסת אישרה בקריאה שנייה ושלישית את הצעת חוק סליקת שיקים ושיקים ללא כיסוי (תיקוני חקיקה), התשפ"א-2021. בקריאה שלישית תמכו בהצעה 12 חברי כנסת ללא מתנגדים.

חוק הסליקה האלקטרונית אשר אושר בכנסת בשנת 2016, אפשר לעבור מסליקה ידנית של שיקים בין הבנקים לסליקה אלקטרונית, וכן אפשר הפקדת שיקים באמצעות צילומם וללא צורך להגיע לסניפים. כעת מוצע לבצע בו מספר תיקונים, בהם התאמתו לרפורמה בבנקים שאמורה להקל על המעבר של לקוחות בין בנק לבנק והוספת מנגנון שיאפשר הטלת עיצומים כספיים על מפרי החוק.

כמו כן, מוצע לבצע תיקונים לחוק שיקים ללא כיסוי, שמסדיר את ההוראות להגבלת חשבון שחזרו בו שיקים, על מנת להסדיר את הנעשה במקרה של העברת החשבון מבנק לבנק. בנקים שלא יקיימו את הוראות חוק הסליקה האלקטרונית יהיו חשופים לעיצום כספי בסך 50 אלף שקלים, שיוכל להטיל עליהם המפקח על הבנקים.

יו"ר ועדת הכלכלה ח"כ יעקב מרגי אמר: "מדובר בהצעת חוק חשובה ביותר המשלימה רפורמה מיטיבה עם ציבור הצרכנים בעלי החשבונות הפרטים בבנקים, שתאפשר כוח מיקוח אל מול הבנקים הגדולים."

חזר לכם צ'ק בגלל המצב הכלכלי הנוכחי? חשבונכם לא יוקפא

צ'קים חוזרים – מה עושים?

ניכיון צ'קים הוא מעין צורת מימון, שאפשר למצוא במגזר העסקי, כמו גם המגזר הפרטי – מסיבות שנסביר בהמשך. חלק מהסיבה שעושים שימוש כיום בניכיון צ'קים, כשיטת מימון – היא כי המגזר העסקי עובד, בחלק מהמקרים, בשיטת שוטף פלוס – כלומר, בדרכים של תשלומים דחויים. כאשר הכוונה בכך, היא בין השאר – לצ'קים עם תאריך פירעון דחוי, למועד מאוחר יותר. על כן, במצבים בו רוצים לממש את ערך הצ'ק באופן מידי, ניתן לבצע ולהחיל את פעולת הניכיון, כדי לקבל את ערך הצ'ק באופן "מידי", או לפחות, באופן שיכול להתקבל ללא דיחוי, במובן הפיננסי וההפקדתי של הביטוי.

מה שמתרחש בתהליך זה של ניכיון צ'קים, הוא זה שמניב לבעל העסק – זה שמבקש לבצע את פעולת הניכיון – לקבל את ערכו הכספי של הצ'ק הדחוי. כלומר, במקום להמתין למועד פירעון הצ'ק, ניתן יהיה, למעשה, לקבל את ערכו הכספי של הצ'ק, מבלי לחכות לתאריך הפירעון. המחיר עבור הפעולה הזאת, היא תשלום ריבית. תשלום הריבית, נקבע, בין השאר על בסיס תקופת הזמן שנותרה למועד הפירעון.

איך ריבית נקבעת?

הסיבה לכך יכולה להיות מובנת בפשטות יחסית, באם נשקול שמוסד כלכלי, או ישות כזו או אחרת – אשר "רוכש" מבעל העסק המדובר לעיל, את הצ'ק הדחוי – לוקח, קונה ורוכש גם את "הסיכון" שהצ'ק הדחוי, לא יניב תנובה כספית ברגע הפקדתו, במועד הפירעון. כלומר, אם יש צ'ק שדחוי הוא לעוד חצי שנה, מי יודע מה יהיה בעוד חצי שנה – ואם לזה שכתב את הצ'ק, יהיו את הכספים ההולמים לביצוע ההפקדה. על כן, הסיכון שכותב הצ'ק מוסר למקבל הצ'ק – דהיינו, שבעוד תקופת זמן מהיום תתרחש ההפקדה – נרכש ומתקבל על ידי "רוכש הצ'ק", זה שמאפשר מצידו את ניכיון הצ'ק. כלומר, כאשר מישהו קונה מבעל העסק שבדוגמה את הצ'ק, הוא רוכש גם את הצ'ק, את האפשרות לקבל כסף, וגם את האפשרות שהצ'ק לא יכובד. על כן, ככל שיש יותר סיכוי שהצ'ק לא יכובד, כך יש יותר ריבית, כדי "לכסות" על האפשרות שכך יהיה.

במקרה שיש ריבית, בעת ניכיון הצ'ק – הריבית יכולה להיות סכום כסף המקוזז מגובה הסכום שהצ'ק יכול להיפרע עבורו. לדוגמה, באם מדובר ב-1%, אזי שצ'ק על סכום של 100 ₪, יזכה את המנכה אותו בתשלום ריבית של שקל אחד. באם מדובר ב-5% ריבית, כדי לנכות את הצ'ק, יהיה עניין לנכות חמישה שקלים חדשים מסכום פרעונו. על כן, עבור המקרה הראשון, בעל העסק שבדוגמה יקבל 99 ₪ כדרך ניכיון הצ'ק שברשותו, ועבור המקרה השני, בעל העסק שבדוגמה יקבל 95 ₪ עבור ניכיון הצ'ק שברשותו, אותו "מכר", למי שאפשר לו לבצע ניכיון צ'קים, שכזה. הריבית, אם כך, היא התשלום, או עמלה מסוימת – עבור "המרת" הצ'ק, מפירעון בזמן מאוחר, לפירעון בזמן הווה.

מה שיכול להשפיע על הריבית, כאמור, זה משך הזמן שנותר עד לפירעון הצ'ק, כמו גם מידת האמון שניתן לתת בפירעון מוצלח של הצ'ק, באפשרות האמיתית שהבנק יכבדו במועד הפירעון.

למי זה מתאים?

מי שעושה שימוש בשירות זה של ניכיון צ'קים, הוא אדם שרוצה לממש את הכספים "העומדים" שלו, כדי להפוך אותך לזמינים. במקום "שיעמדו בתור בדרך לפירעון", שיהיו זמינים כעת לשימוש, ככספים נזילים. על כן, מדובר באפשרות לקבל כספים "שחיכו בתור", בטווח זמן קצר, תוך תשלום ריבית מסוימת. זה יכול לעזור לאנשים פרטיים או לעסקים, שמלאי זמין של מזומנים יכול לעזור להם לקדם תהליכים עסקיים, או לקבל שלל החלטות שמרגישות להם רלוונטית בשלב זה או אחר של חייהם.

וכמובן, גולת הכותרת – ניכיון צ'קים יכול להיות מוכר כהוצאה מוכרת, משמע זו שניתן לקזז מהמיסים ששולמו על מע"מ, עבור בית עסק (עוסק מורשה וחברה בע"מ), ובכך לקבל החזרי מס. יועץ מס מתאים במקצועו יכול לסייע בכך.

הבוקר בסקירת הנפט השבועית מציין ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי כי "העמידה במכסות הייצור של רוב חברי קבוצת OPEC+ יחד עם הקיצוץ מרצון של תפוקת הנפט של ערב הסעודית צפויה להגדיל את הגירעון בשוק הנפט ברביע הראשון של השנה ולהפחית אף את מלאי הנפט הגלובלי. במידה וערב הסעודית ושאר חברי OPEC+ ימשיכו לציית למכסות, הפורמליות והוולונטריות, הדבר יאפשר רמת היצע שתתמוך ברמת המחירים הנוכחית. בפרט, לאור המדיניות של הממשל החדש בארה"ב אשר צפוי לפעול כנגד הרחבת פעילות הפקת הנפט והולכתו במהלך השנים 2021-2022."

עוד מציין בפמן כי "ממשל ביידן ביטל כ-70 היתרי קידוחי יבשתיים של נפט וגז טבעי אשר נמצאו פסולים מאחר והם הונפקו על ידי הפקידים ללא אישור של הממונים הפוליטיים. זאת, לאחר שהוא הנחה את הרגולטורים לבחון את כל שיטות ההחכרה ומתן האישורים לפיתוח דלקים מאובנים (נפט, גז, פחם וכיו"ב) על קרקעות ומים ציבוריים."

באשר למחיר מעריך בפמן כי "מחיר הנפט לא צפוי להישאר בזמן הקרוב מעל ל-60 דולרים לחבית BRENT לאורך זמן ממושך, מאחר ועליית המחיר ליותר מ-60 דולרים לחבית תפחית את התמריץ של יצרני הנפט לשמור על רמות יצור נמוכות ובנוסף גם תגדיל את כדאיות ההשקעות בפצלי השמן בארה"ב מה שיביא לעליית היצע הנפט ויחזיר את מחירו אל מתחת ל-60 דולרים."

לסיכום "נראה שהשוק כבר מתמחר במידה רבה מאוד גירעון עתידי העשוי להיווצר בשוק. ההתקדמות לקראת שיווק גלובלי מגוון הולך וגדל של חיסונים, שניתן לשנע בקלות, ולהביא למדינות העולם המתפתח במחיר נמוך, מהווה איתות חשוב לגבי פוטנציאל עליית הביקוש לנפט גולמי בהמשך, מה שגלום כבר כיום במידת אופטימיות גבוהה מאוד "בקונצנזוס" מחירי הנפט. בהתאם לכך, החוזים העתידיים צופים ירידה מסוימת במחיר הנפט בטווח הבינוני."

סקירת הנפט השבועית- פעולות הממשל החדש בארה"ב עלולות להעלות את מחיר הנפט בטווח הארוך

סקירת הנפט השבועית: הנשיא החדש ביידן בעד איכות הסביבה ועוצר את צינור הנפט לקנדה

הבוקר פתחו הנהלות החברות OPC אנרגיה וקבוצת אשטרום את המסחר בבורסה לניירות ערך לרגל הצטרפותן למדד ת"א-35, עם עדכון המדדים החצי שנתי.

מדד ת"א-35 כולל את הסקטורים המובילים בבורסה אשר מייצגים את הכלכלה הישראלית, ביניהם בין היתר חברות טכנולוגיה, ביומד, בנקאות, נדל"ן, ביטוח, מסחר ושירותים ותעשייה, עם שווי כולל של כ- 485 מיליארד.

OPC פועלת בתחום ייצור חשמל והספקתו ללקוחות פרטיים וחברת החשמל, ובכלל זה בייזום, פיתוח, הקמה ותפעול של תחנות כוח ומתקנים לייצור אנרגיה.

החברה נרשמה למסחר באוגוסט 2017 וגייסה כ-400 מיליון שקל לפי שווי שוק של כ-1.65 מיליארד שקל. שווי השוק שלה כיום הוא פי 4 מיום ההנפקה ועומד על כ- 7 מיליארד שקל, עם תשואת מניה של כ- 230% ממועד ההנפקה.

קבוצת אשטרום וחברות הקבוצה עוסקות בייזום פרויקטים לבניה למגורים, בביצוע עבודות בניה ותשתית למגזר הציבורי והפרטי, ייזום הקמה והשכרה של נכסים מניבים, ביצור חומרי גלם לתעשיית הבניה, וכן זכיינות של תכנון והקמת פרויקטים. החברה נמנית עם החברות המובילות בתחומי הבנייה והנדל"ן בישראל.

החברה הוקמה בשנת 1963 וב- 2014 הנפיקה בבורסה וגייסה כ-270 מיליון שקל בהנפקת המניות, לפי שווי של כ-1.3 מיליארד שקל וכ-1.2 מיליארד שקל בהנפקת איגרות חוב. שווי השוק שלה כיום הוא כמעט פי 5 ממועד ההנפקה ועומד על כ- 6.3 מיליארד שקל, עם תשואת מניה של כ- 515% ממועד ההנפקה.

גיורא אלמוגי, מנכ"ל OPC אנרגיה, אמר כי: "זהו רגע מאוד מרגש עבורי, שכן רק לפני כארבע שנים הנפקנו לראשונה את OPC אנרגיה בבורסת ת"א, והיום אנו מציינים אבן דרך משמעותית עם כניסתה של החברה למדד המוביל של הבורסה, מדד ת"א-35. בארבע השנים האחרונות פעלה החברה להרחבת פעילותה העסקית, כחברת החשמל הפרטית הראשונה והמובילה בישראל. עם כניסתנו לשנת 2021 השלימה החברה מהלך משמעותי, במסגרתו רכשנו את השליטה בחברה האמריקאית CPV, הפועלת בתחומי החשמל והאנרגיה המתחדשת בארה"ב, ובכוונתנו להרחיב את פעילותנו בארה"ב בשנים הקרובות.

בזכות הבורסה ושוק ההון גייסנו סכום משמעותי של כ-2.7 מיליארד שקל בשנה החולפת, ובאמצעותו נאיץ את הצמיחה של OPC בארץ ומחוצה לה. בכוותנו להמשיך ולטפח את הקשר עם שוק ההון גם בעתיד ואנו רואים במשקיעים שלנו שותפים מלאים בצמיחת החברה ובהצלחתה.

אני מבקש להודות לבורסה ולציבור המשקיעים על הבעת האמון הגדולה, לשותפים שלנו לאורך הדרך, וכמובן לכל ההנהלה וצוות העובדים המסור שפועל ימים כלילות, במיוחד בתקופה מאתגרת זו".

רמי נוסבאום, יו"ר דירקטוריון אשטרום, אמר כי: "זהו ציון דרך מיוחד עבור קבוצת אשטרום, שנוסדה ב-1963, הונפקה בבורסת ת"א במאי 2014, וכעת נכנסת למדד ת"א-35. כניסתה של החברה למדד היוקרתי של הבורסה היא פועל יוצא של צמיחה עקבית שנרשמה בהיקפי הפעילות של הקבוצה לאורך השנים, לצד האמון שרוחש שוק ההון להנהלת החברה, ובהצלחת האסטרטגיה העסקית שלה.

האסטרטגיה של אשטרום, שדואגת לנהל בסינרגיה מיטבית את חברות הקבוצה באופן שיעניק מעטפת פתרונות מקיפה לכל פרויקט בארץ ובעולם, היא שמאפשרת לנו להמשיך להתמודד עם אתגרים גדולים ומשמעותיים במשק הישראלי והעולמי, ולהביא לידי ביטוי את יכולותיהן של כלל החברות בקבוצה. אני מבקש לנצל את המעמד המכובד ולהודות להנהלת הבורסה, לציבור המשקיעים ולשותפינו היקרים על הבעת האמון לכל אורך הדרך, ובעיקר ברצוני להודות לצוות הנהלת החברה ולעובדים המסורים שבלעדיהם לא היינו כאן היום".

שרון לביא, מנהלת יחידת מסחר ומדדים בבורסה, אמרה כי: "אני מברכת את שתי החברות על כניסתן למדד ת"א-35. כניסתכם תאפשר לציבור הישראלי להמשיך להיחשף אליכם, גם באמצעות קרנות הפנסיה וקופות הגמל אשר ברובן חשופות למדדי הדגל של הבורסה. אנו מאחלים לשתי החברות להמשיך לצמוח, לגדול ולהתפתח כל אחת בתחומה, וזאת לטובת ציבור המשקיעים והמשק הישראלי כולו".

הבורסה לניירות ערך משיקה תת-ענף חדש לחברות הקנאביס

הבורסה לניירות ערך משיקה גרסה ירוקה למדד ת"א 125

אלון דנגוט ממחלקת מסחר נגזרים ומדדים בבורסה לניירות ערך בתל אביב, עושה קצת סדר במלחמות השורטים בארה"ב בשבועיים האחרונים ועונה על השאלה- האם גם בבורסה המקומית יכולות להתרחש כאלו ארועים?

בכל מסדרונות שוק ההון מהדהדות לאחרונה המילים "גיים סטופ", "שורט", "שורט סקוויז", "קרנות גידור" ו"סוחרי יום" – ולמעשה, גם מי שאינו מבין גדול במתרחש בשוק ההון, יתקשה להתחמק מהן.

הסיפור, שהמילים האלה הן רק חלון הראווה שלו, הוא קריאת השכמה לסוחרים מכל הסוגים, לבורסות ברחבי העולם, לרגולטורים, למשרדי האוצר ואפילו לבית הלבן.

ימים יגידו אם סאגת גיים סטופ תתברר, בסופו של דבר, כגיים צ'יינג'ר של שוק ההון או לא, שכן בשנים האחרונות פיתח השוק עמידות, ואפילו סוג של אדישות, לתופעות מסוג זה, והוא ממהר לחזור לשגרה המסורתית שלו.

אז בין אם מדובר בשינוי הסדר העולמי או במרד נעורים חולף, דבר אחד בטוח – זה סיפור שמקרב את הציבור הרחב לשוק ההון. הבורסות, שהיו עד לא מכבר נחלת יודעי דבר בלבד, נהפכו כיום למגרש שכל אחד יכול בקלות להצטרף אליו, להשקיע בו ולהביע את דעתו, בין אם הוא שועל ותיק בשוק ההון ובין אם הוא בלוגר מתחיל. שוק ההון הוא של כולם.

אז לטובת מי שעדיין קצת מבולבל מהסערה המתחוללת, נעשה כאן קצת סדר עם המונחים.

שורט, או בעברית, מכירה בחסר, היא אסטרטגיה שבאמצעותה מתבצעת מכירה של נייר ערך שאינו נמצא בבעלות המוכר. המוכר בחסר מאמין שמחירו של נייר ערך מסוים צפוי לרדת, ולכן הוא מוכר אותו – אף שאינו מחזיק בו – כדי לרכוש אותו מאוחר יותר במחיר נמוך יותר.

את השורט מבצעים כנגד השאלה. כאשר מוכרים נייר בשורט, יש לבצע זאת כנגד כתב השאלה ממחזיק נייר הערך, אחרת, תיווצר כמות מניות שאיננה קיימת – דבר שבפועל אינו אפשרי (אלא אם מדובר בשוק הנגזרים, אבל זה כבר סיפור אחר).

המשאיל, כלומר הגוף שמחזיק בנייר הערך שהמוכר בחסר מעוניין בו, צריך להיות מוכן להשאיל את אחזקתו תמורת דמי השאלה. במרבית המקרים, המשאיל הוא גוף מוסדי, המחזיק בכמות גדולה של ניירות ערך. תקופת ההשאלה מסוכמת מראש בין הצדדים, והיא נעה לרוב בין שבועיים לשנה.

מסלקת הבורסה מפעילה מאגר השאלות מרכזי בניירות ערך, באמצעות מערכת ממוחשבת, המפגישה בין משאילים – שברשותם מלאי ניירות ערך נקי משעבוד וזמין להשאלה, לבין שואלים – המעוניינים למכור או לכסות יתרות שורט בניירות ערך שאינם מצויים ברשותם, בצורה יעילה, פשוטה ומשוכללת.

מכירה בחסר טומנת בחובה סיכון לעליית מחירו של נייר הערך, ולכן כל מכירה כזו מחייבת ביטחונות.

בבורסה לניירות ערך מתפרסמות אחת לשבוע יתרות השורט בניירות ערך, שעליהן מדווחים חברי הבורסה. לגבי כל נייר ערך מפורסמים יתרות השורט, השינוי השבועי שלו וכן ה-Short Interest Ratio (SIR) או יחס שורט למחזור ממוצע יומי. ה-SIR בוחן כמה ימים ייקח לכסות שורט בנייר ערך על ידי היחס בין יתרת השורט למחזור היומי הממוצע בנייר. ניתן לבחון את יתרות השורט גם בחתכים של מדדים וסוגי ניירות ערך.

נתון נוסף שנהוג להסתכל עליו הוא השורט ביחס לכמות המניות שבידי הציבור (Short Interest / Shares Outstanding). במקרה זה מודד היחס את יתרת המניות שנמכרו בחסר לעומת כלל יתרת המניות הזמינה למסחר, ועובדה מעניינת בהקשר זה היא שהיחס יכול להיות גדול מ-1, מפני שמניות שהושאלו ונמכרו בחסר ניתנות, למעשה, להימכר בחסר פעם נוספת.

הימים לכיסוי והשורט ביחס לכמות בציבור הם הפרמטרים שאותם בוחנים סוחרי היום הצעירים, המשקיעים ב-Game Stop. ככל שפרמטר הימים לכיסוי השורט גדול יותר, וככל שהיחס בין יתרת השורט למניות בידי הציבור גדול יותר, כך מתאפשר להם ביתר קלות ללחוץ את המוכרים בחסר, או לבצע Short Squeeze – הלוא הוא חלום הבלהות של המוכרים בחסר. השורט סקוויז מוסבר כלחץ של משקיעי שורט, שהחליטו שהשקעת השורט שלהם אינה מתממשת, ולכן הם הופכים את הפוזיציה כדי לכסות את ההתחייבות שלהם. גל הביקושים למניה דוחף לעליות נוספות, אשר מתעצמות ככל שפוחתת כמות המניות בידי הציבור, וככל שהסחירות במניה נמוכה. זהירות! כאשר ה-Squeeze מגיע, הוא עלול להיות מהיר ואלים.

לסיכום, שוק ההון מאפשר ריבוי דעות, ומזמין את כל מי שיש לו דעה להביע אותה. הדיון החם באירועי השבוע האחרון העלה בתקשורת את השאלה: האם זה יכול לקרות גם אצלנו?

רשות ניירות ערך בארץ כבר הודיעה השבוע, כי היא מנטרת פעילות ברשתות חברתיות. יחד עם זאת, אנו רואים התעניינות גוברת בשבוע האחרון בנתונים שהבורסה מפרסמת על המכירות בחסר, כשהכניסות לדף האינטרנט עלו בשבוע האחרון בכ-70% לעומת השבוע שקדם לו. יתרות השורט בתל אביב, נכון ליום חמישי האחרון, 28 בינואר, עומדות על כ-15 מיליארד שקל, מתוכן כ-3 מיליארד שקל במניות, ויתרות השורט הולכות ועולות משבוע לשבוע.

בשבוע שעבר דיווחנו על צמיחה במספר חשבונות הריטייל, בעקבות פתיחה של כ-141,000 חשבונות חדשים בידי הציבור הרחב במהלך שנת 2020, צמיחה של כ-44% ביחס לשנת 2019. יותר ויותר ישראלים רוצים לקחת חלק בחגיגת שוק ההון, וחשוב שכולם יכירו את המנגנונים שסאגת גיים סטופ הציפה.

המדריך המלא למכירה בחסר – מתי עושים ומה הסיכונים?

דווקא בשנת הקורונה- נפתחו מספר שיא

מעודכן ל-12/2021

מי שמשקיע בשוק ההון או רוצה להיכנס לעולם של שוק ההון צריך להכיר את הכלים-מכשירים הפיננסיים, כמו מניות, אג"ח, אופציות, קרנות נאמנות ועוד וגם צריך להבין ולהכיר את בעלי המקצוע, בהם ברוקרים, מנהלי תיקי השקעות, יועצי השקעות ובנקאים. אנשי המקצוע האלו מלווים ואחראים על הכסף שלכם, וחשוב להבין מה כל אחד מהם עושה. זה יכול להיות מבלבל. אז ניסינו לעשות לכם סדר.

נתחיל בכך שהצורך לדעת מיהו בעל המקצוע הוא חשוב, משום שכך אפשר לדעת למי לפנות לצורך ביצוע פעולה מסוימת. לכל אחד מבעלי המקצוע הרשאות משלו. הן ברוקרים והן יועצי השקעות נמצאים גם בבנקים וגם במגזר הפרטי.

מיהו ברוקר

ברוקר הוא מי שהוסמך על ידי רשות ני"ע לבצע מספר פעולות בבורסה, בהן מכירה וקנייה של מניות, אג"ח, קרנות סל, מט"ח ועוד. הברוקרים הגדולים ביותר הם הבנקים, ורוב המשקיעים מבצעים פעולות בבורסה דרכם. הברוקרים הפרטיים הם למעשה בתי ההשקעות. ההבדל המרכזי בין בתי ההשקעות לבנקים הוא הפעולות הנוספות שמציעים הבנקים, ובהן ניהול חשבון עו"ש, כרטיסי אשראי, הוראות קבע ועוד.

החשש המרכזי של הציבור הוא שברוקרים פרטיים בטוחים פחות מהבנקים. אלא שאם מדובר בחברה גדולה, הסיכון נמוך יחסית, התשואות גבוהות יותר לרוב ודמי הניהול נמוכים יותר, כך שהרווח גדול יותר.

בעבר ברוקרים היו נגישים בעיקר לעשירים וגבו עמלות גבוהות. אלא שעם כניסתו של המסחר אונליין והאפשרות לתת פקודות מכירה וקנייה גם ללא ברוקרים ובלי העמלות הגבוהות, שינו הברוקרים את פניהם והפכו למנהלי השקעות אישיים כדי להצדיק את העמלות. הרבה ברוקרים משמשים גם כיועצי השקעות הלכה למעשה וכן כמעין סוכנים של חברות, כך שאם משכנעים לקוח לקנות החזקה בחברה מסוימת, אותה חברה תשלם לברוקר עמלה יפה, במזומן, במניות או באופציות.

ההבדל בין ברוקר ליועץ ההשקעות

ההבדל העיקרי בין ברוקר ליועץ ההשקעות הוא שיועץ השקעות אינו מוסמך לבצע את הפעולות של הברוקר. הוא מקבל תעודת יועץ אחרי קורס ואחרי לימודים אקדמיים בתחום הפיננסים. יועץ השקעות יכול לתת עצות על מסלול ההשקעה – סולידי או יותר מסוכן, וכן לייעץ כיצד לבנות את התיק, אך אינו מוסמך לבצע את הפעולות בבורסה עבור הלקוח. לאחר הייעוץ הלקוח יכול לקבל או לא לקבל את העצה. את הוראות הביצוע נותן הלקוח לברוקרים בבנק או לברוקרים הפרטיים הלכה למעשה. יועצי השקעות אמורים לעבוד בסביבה שהיא נקייה מגמול כלכלי והלקוח הוא המתייעץ, ולכן יש עליהם גם יותר פיקוח. יועץ השקעות אמור לקבל אישור לעסוק במקצוע מרשות ני"ע, אם כי יש בשנים האחרונות הקלות המאפשרות ייעוץ מקוון.

למה אני צריך ברוקר?

בימינו כשהריביות בבנקים שואפות לאפס (נכון ל-2021), ההשקעה המשתלמת ביותר אולי היא בשוק ההון ובמניות. מחקרים מראים כי שוק ההון עושה בממוצע לטווח רחוק כ-7% תשואה בשנה, אך מה שהיה בעבר, לא בהכרח יהיה גם בעתיד, ושוק ההון יכול להיות גם מקום מסוכן ומאוד תנודתי. בשנים האחרונות החלה מגמה של אנשים בעלי ידע מועט שסוחרים לבד בשוק המניות, זה הולך ומתגבר כשתוך כדי תנועה האנשים צוברים ידע. זה מסוכן, אם כי זה תלוי מאוד בכמה חשיפה יש להם לשוק המניות ואיך הם מפזרים את התיק כולו. יש גם יתרונות להשקעה באופן עצמאי – ככה תנהלו את הכסף שלכם…לבד.

הדבר הזה עלול להיות מסוכן כי יש צורך בהרבה ניסיון ולימוד כדי להעריך מה הכיוון של מניה מסוימת. יש צורך בקריאת הדוחות הפיננסיים של החברה והבנת הנתונים הכלכליים שלה, בנוסף לניתוח הטכני והנראות של הגרפים לאורך זמן. לכן אפשרות מסוכנת פחות למתחילים היא לפתוח תיק השקעות במניות על ידי ברוקר מקצועי-מנהל תיקים עם ניסיון שמודע לכל התהליכים הכלכליים שקורים גם בחברה שבמניה שלה הוא סוחר וגם בקיא באופן כללי בכלכלה ובמצב השווקים.

זה ממש לא חובה. לרוב גם הברוקר-מנהל התיקים ירכוש לכם לתיק ההשקעות קרנות נאמנות – את זה גם יכולתם לעשות עם יועץ ההשקעות, אבל זו עוד דרך להיחשף לשווקים.

בשורה התחתונה יש כמה אפשרויות להיכנס לשוק ההון – לבד, דרך יועץ ההשקעות בסניף הבנק ודרך ברוקר פרטי-מנהל תיקים. כל אחד יבחר את הדרך המתאימה לו. אנחנו מקווים שתמצאו באתר אפשרויות השקעה ולימוד על איך להשקיע באופן עצמי, ובעיקר תוכלו להכיר את כל הסיכונים וגם הסיכויים שיש בשוק ההון.

קורס השקעות בבורסה: שיעור 1 – השחקנים וכללי המשחק בשוק ההון

השקעה בסכום נמוך עדיפה על היעדר השקעה

רשות ני"ע מתירה לברוקרים לפתוח חשבון מרחוק למסחר

יועץ השקעות בבנק – מה העבודה? כמה מרוויחים? והאם כדאי?

בנק ישראל מודאג מכך שהצעד שעליו הכריז לפני כחודשיים ונכנס לתוקף החודש, המאפשר להצמיד שני שלישים מההלוואות לדיור לריבית הפריים, גרם להעלאות ריבית גורפות בבנקים במקום להוזלה עבור הצרכנים. בעקבות כך הבנק הודיע כי הוא עוקב מקרוב אחר ההתפתחויות בשוק המשכנתאות.

על פי ההצהרה המקורית של הבנק, ההוזלה לציבור הייתה אמורה להתבטא בכ-500 שקלים בחודש בהחזרי המשכנתא, מה שבפועל – לא קורה. הבנקים, כצפוי, פשוט העלו את הריביות הן במסלול הפריים והן במסלולים האחרים ומחקו את המהלך של הבנק המרכזי.

בהודעה שמסר כעת, בנק ישראל ואומר כי "אינדיקציות ראשוניות מהשטח שהועברו לבנק, במסגרת הניטור השוטף, מעידות כי ביטול מגבלת הפריים לא גולגלה ברמה מספקת, עד כה, לרווחת הצרכנים".

על פי ההודעה, "במסגרת דיונים שנערכו בבנק בנושא בשבוע האחרון, הנחה נגיד בנק ישראל, פרופ' אמיר ירון, את הצוות המקצועי בבנק, בהובלת הפיקוח על הבנקים, לבחון ולגבש צעדי מדיניות רלוונטיים, במידה וביטול מגבלת הפריים לא תגולגל ברמה מספקת ע"י הבנקים לטובת נוטלי המשכנתאות. הנגיד הדגיש, כי הוא מצפה שההקלה תתבטא בהוזלה משמעותית של תשלומי הלקוח".

בוועדת הכספים בשבוע שעבר אמר הנגיד ירון: ״הנושא של תמהיל המשכנתא חשוב. שינינו אותו ואנחנו בתהליך התהוות. יש פה תהליך מעבר שרק יתגבר ברגע שנושא המחזורים יכנס לתוכו, בחלק אנחנו רואים שיפורים בחלק לא. אני מאוד לא מרוצה מהלא (ממה שקרה עד כה), ואני מצפה ליותר. במידה ולא נראה את זה, אנחנו נמשיך לאתגר את המערכת הבנקאית״.

חברת טסלה (Tesla) מגיעה באופן רשמי לישראל, ומעלה היום באופן רשמי את האתר שלה בעברית, באתר ניתן לראות בפעם הראשונה באופן רשמי את הדגמים שיהיו זמינים בישראל, ה-Model 3, Model S ו-Model X ומחירם בארץ, כאשר החברה צפויה להתחיל לספק ראשונה את דגם ה-Model 3 החל מחודש מרץ 2021. מחיר ההזמנה הינו 500 שקל.

הדגם הזול ביותר שטסלה תמכור בישראל יהיה המודל 3 בגרסת הבסיס שלו, שיעלה כ-179 אלף שקל כולל מיסים. מדובר במחיר נמוך משמעותית מהמחיר הצפוי, שהוערך ב-300 אלף שקל לדגם הבסיסי. ירידת המחיר מגיעה כנראה בעקבות הירידה המשמעותית בשער הדולר. אמנם עדיין מדובר במחיר גבוה יותר מהמכוניות המשפחתיות הפופולריות ביותר המקבילות כמו היונדאי איוניק וטויוטה קורולה, שעולות כ-140-150 אלף שקל, אולם בטסלה מדובר כמובן בחווית נהיגה ושימוש אחרות לגמרי.

בשלב זה הקימה טסלה מוסך מרכזי אחד בישראל, בקריית אריה שבפתח תקווה, וצפויה לפתוח אולם תצוגה ברמת אביב שבתל אביב, לאחר שיוסגרו מגבלות הסגר. כשלפי המופיע באתר, תיקוני פחחות וצבע יטופלו, בשלב הראשון לפחות, על ידי חברת שגריר.

דגם מודל 3, שכאמור זמן האספקה המשוער הוא כבר בחודש מרץ הקרוב, הגרסה הבסיסית ביותר של המשפחתית הקטנה של טסלה, עם הנעה אחורית בלבד, וטווח של 448 ק"מ, עם תאוצה של 5.6 שניות מ-0 ל-100 קמ"ש, ומהירות מקסימלית של 225 קמ"ש תעלה כ-180 אלף שקל. בחירה בגרסת Long Range הכולל הנעה כפולה, טווח של 580 ק"מ, תאוצה של 4.4 שניות מ-0 ל-100 קמ"ש ומהירות מקסימלית של 233 קמ"ש תעלה את המחיר לכ-220 אלף שקלים. ודגם הפרפורמנס החזק, המהיר והיקר מכולם, עם טווח של 567 ק"מ וזינוק מ-0 ל-100 ב-3.3 שניות, יעלה כ-251 אלף שקלים.

דגמי מודל S, מכונית הסאלון-פאר,עם הנעה כפולה גם תגיע בשלוש רמות. גרסת הטווח רחוק(Long Range) עם טווח של 663 ק"מ ו-3.2 שניות ל-100 קמ"ש, ומהירות מקסימלית של 250 קמ"ש תתחיל ב-420 אלף שקלים. דגם פלייד(Plaid) הבינוני עם טווח כמעט זהה אך עם מהירות מקסימלית של 322 קמ"ש והאצה מ-0 ל-100 בפחות מ-2.1 שניות(הכי מהיר בעולם) תעלה 644 אלף שקל. והדגם החזק ביותר הפלייד+(Plaid+) עם טווח של 837 ק"מ ו-2.1 שניות מ-0 ל-100 קמ"ש, יעלה 780 אלף שקלים.

מודל X, רכב הפנאי המבוסס על ה-S עם שבעה מושבים בתצורת כנפי שחף לדלתות האחוריות, יגיע בשי דגמים. הבסיסי עם טווח של 580 ק"מ וזינוק ל-100 ב-3.9 שניות, יעלה כ-446 אלף שקלים. כשדגם פלייד המהיר יותר יעלה כ-644 אלף שקל.

מחירי הבסיס של כל הדגמים שישווקו בארץ-

| דגם |

טווח (ק"מ) |

מהירות מקסימלית |

מהירות 0-100 |

מחיר בסיסי |

| Model 3 Standard Range Plus |

448 |

225 |

5.6 |

179,000 |

| Model 3 Long Range |

580 |

233 |

4.4 |

220,000 |

| Model 3 Performance |

567 |

261 |

3.3 |

251,000 |

| Model S Long Range |

663 |

250 |

3.2 |

420,000 |

| Model S Plaid |

628 |

322 |

2.1 |

644,000 |

| Model S Plaid+ |

837 |

322 |

2.1 |

739,000 |

| Model X Long Range |

580 |

250 |

3.9 |

446,000 |

| Model X Plaid |

547 |

262 |

2.6 |

644,000 |

כל הדגמים הבסיסיים של טסלה מפרט בסטנדרט גבוה ממה שמציעות המכוניות המשפחתיות האחרות. בין היתר הרכבים כוללים מושבים ברמת גימור פרימיום, המושבים הקדמיים מחוממים ומתכווננים עם 12 כיוונים; מערכת אודיו עם 14 רמקולים, סאב-וופר אחד ו-2 מגברים. מערכת הזרמת מוזיקה ומדיה דרך חיבור האינטרנט ברכב; קבלת עדכונים בתדירות גבוהה יותר דרך אינטרנט סלולרי דפדפן אינטרנט; מנורות ערפל LED. בנוסף, כולל הדגם הבסיסי גם קונסולה מרכזית עם אחסון, 4 יציאות USB, ותחנת עגינה לטעינה אלחוטית לשני סמארטפונים; גג זכוכית כהה עם הגנה מפני קרני UV ואינפרא אדום; מראות צד מתקפלות ומתחממות חשמלית עם עמעום אוטומטי; ופרופילי נהגים מותאמים אישית.

יש לציין כי כל המחירים שצויינו הם לפני תוספות כמו צבע, חישוקים, יכולות אוטונומיות מתקדמות ועוד. המייקרות את המחיר משמעותית. כך למשל, מחיר מודל 3 מתייחס אך ורק לרכב בצבע לבן. כל צבע אחר מוסיף כ-4,000 שקל למחיר, כשהצבע האדום מיקר את הרכב ב-7,500 שקל. טסלה גם מציעה באתר הרכישה חבילת יכולת נהיגה אוטונומיות, כמו עצירה אוטונומית ברמזור אדום ובשלט עצור, נסיעה אוטונומית בעיר ובחניון והגעה של הרכב מהחניה בצורה אוטומטית שמחירה 37.5 אלף שקל.

בנוסף כרגע נהיגה אוטונומית אינה מותרת באופן חוקי בארץ כך שהתכונות הללו כרגע מוגבלות ומשווקות כעזרים תומכי נהיגה לכן התכונות דורשות פיקוח של נהג, כך שיד אחד חייבת לגעת בהגה גם כשהתכונות מופעלות ואין הופכות נכון להיום את הרכב לאוטונומי, למרות שהיכולת הזו קיימת מבחינת התוכנה ויכולות הרכב.

כרגע אפשרויות התשלום הן במזומן, הלוואה והלוואת בלון. נכון לעכשיו, לא ניתן להסדיר עסקאות טרייד-אין להזמנות שנעשו מישראל.

כל הרכבים מגיעים עם ערכת טעינה ביתית של טסלה אותה ניתן לחבר לשקע קיר סטנדרטי(220V). שקע טעינה זה מספק כ-15 ק"מ לשעת טעינה(תלוי בסוג הרכב), כך שהחברה ממליצה להשאיר את הרכב מחובר במהלך כל הלילה. בנוסף החברה ממליצה להתקין בבית מחבר קיר של החברה בתשלום נוסף. כהטעינה האידאלית שאיננה אפשרית כרגע היא טעינה בנקודות ההטענה המהירות של החברה, ה-Superchargers, שיוקמו ברחבי הארץ ברבעון הראשון של השנה המטעינים את הרכב ב-10 דקות בלבד.

טסלה בדרך לישראל: קיבלה רישיון יבוא רשמי ממשרד התחבורה

עוד 110 עמדות טעינה לרכב חשמלי תוך 12 חודשים

אנליסט הבנקים של בית ההשקעות IBI ליאור שילה כותב כי עולם התשלומים בישראל זוכה לעלות בכותרות חדשות לבקרים מאז עלו שתי ידיעות מהותיות – ביט שמעוניינת להרחיב את אפליקציית התשלום על ידי הקמת מועדון וכרטיס חוץ בנקאי בשיתוף עם חברת כאל; והדיווח של שופרסל ודיסקונט על הקמת מיזם משותף על בסיס אפליקציית התשלום של PAYBOX. הסיבה ששתי ידיעות אלה התפרסמו דווקא בתקופה זו, היא כיוון שטכנולוגיית ה-EMV המדוברת (זו שמאפשרת לשלם בחנויות בצורה של TAP & GO עם כרטיס האשראי או בצורה של contactless עם הטלפון הנייד) היא זו שמהווה בסיס לשינויים שצפויים להתרחש באופן התשלום של הצרכן המקומי. על פי הערכות, טכנולוגיה זו והמסופונים שתומכים בה הוטמעו ב- 54% מבתי העסק, כאשר עד סוף יולי 2022 כל בתי העסק שמשתמשים בשירותי סליקה יאלצו לאמץ אותה.

כמו כן, בכתבה שהתפרסמה בעיתון דה-מרקר עם ראש רשות התחרות, מיכל הלפרין, נראה כי הגישה שלה היא לאפשר את המהלכים שתוארו לעיל ולהתערב בדיעבד רק כאשר יעלו סימנים לפגיעה ממשית בתחרות.

בסקירה שפורסמה לפני שבועיים כתבנו על התמורות שצפויות להתרחש בשוק התשלומים בישראל, כאשר התחרות בשוק זה הייתה ידועה מראש והיא צפויה להמשיך לייצר עוד שיתופי פעולה דוגמת השניים האחרונים בהמשך.

מספר נקודות חשובות בהקשר זה:

אפליקציות התשלום מתבססות על כרטיסי אשראי – נכון להיום, כרטיסי האשראי ובייחוד כרטיסי החיוב נדחה (אלו שמאפשרים לדחות את מועד התשלום לחודש הבא) הם צורת התשלום המועדפת בישראל ועל סמך הדיווחים האחרונים ככל הנראה מגמה זו אינה צפויה להשתנות בשנים הקרובות. נכון לרבעון השלישי היקף העסקאות בכרטיס חיוב נדחה עמדו על 82.4%.

היקף המזומנים והשימוש בהם יצטמצם לאורך זמן – בסקירה שפרסמנו התייחסנו למגמה של צמצום השימוש במזומן בעולם בכלל ובישראל בפרט, כאשר נציין כי בנק ישראל תומך במגמה זו וככל הנראה ימשיך לפעול לקיומה. בנוסף, כפועל יוצא של הרצון לשמור על סביבה סטרילית, בייחוד לאור המשבר הבריאותי, והנוחות שקיימת בשימוש באמצעים דיגיטליים ידחפו את צמצום השימוש במזומן.

חברות הטכנולוגיה בדרך ליצור מהפך – דובר הרבה על כניסתה של אפל פיי לישראל, כאשר מתחזקות ההערכות ששירותיה של האפליקציה יחלו במהלך הרבעון הראשון ובתנאי שהממשלה תכריז על פתיחת המשק בהדרגה. ככל הנראה שבעקבותיה אפליקציות התשלום גוגל פיי וסמסונג פיי יבחנו את כניסתן לישראל גם כן. דבר אחד משותף לכל האפליקציות – כולן עובדות על בסיס כרטיס אשראי.

ההבדל בין האפליקציות של חברות הטכנולוגיה הגדולות לבין האפליקציות של ביט, פייבוקס ושל שאר אפליקציות התשלום הוא שאפליקציות התשלום של חברות הטכנולוגיה מעוניינות אך ורק במחזורי התשלום של הצרכנים וכמובן במידע שנובע ממנו. זאת בעוד שאפליקציות התשלום המקומיות, מעבר לכך שהן חולקות את אותן השאיפות עם אפליקציות התשלום של ענקיות הטכנולוגיה, מתכננות להציע שירותים פיננסיים נוספים על מנת שמודל הבנקאות הדיגיטלית (שרווחיותו תיבחן בטווח הארוך) יאפשר להציג רווחים בעתיד.

מי צפוי ליהנות מהמגמה?

נחלק את התשובה לשני חלקים:

1. היקף המזומן שצפוי להצטמצם כתוצאה מהמגמות שתיארנו לעיל, והמעבר לתשלום באמצעים דיגיטליים מגדיל את העוגה עלייה מתחרות החברות. משכך, אמנם מצד אחד מצטרפים עוד מתחרים, אך מצד שני מחזורי התשלום צפויים לצמוח בקצב נאה.

2. לחברות כרטיסי האשראי 2 כובעים – אפליקציות התשלום בבעלות הבנקים (ביט, פפר פיי ופייבוקס) ככל הנראה יפעילו קמפיינים על מנת למשוך את הצרכנים להשתמש בשירותים שלהן ובכך יהנו ממחזורי התשלום, אך אמצעי התשלום עליו הן מתבססות הוא של כרטיסי האשראי. בשלב הראשון, עד שיתקיים תהליך קונסולידציה בתחום האפליקציות, כל אפליקציה תאפשר תשלום עם כרטיסים ספציפיים ובהתאם לשיתופי הפעולה שנעשו. לדוגמא:

ביט – תאפשר תשלום עם כרטיס אשראי חוץ בנקאי שיונפק בשיתוף עם כאל וכרטיס בנקאי של פועלים וכאל.

פייבוקס – כנראה שיתאפשר תשלום עם כרטיסים של דיסקונט וכאל.

פפר פיי – כרגע לא ידוע על שיתוף פעולה, אך סביר שיאפשרו תשלום על בסיס כרטיסי פפר ולאומי.

אפליקציות של כרטיסי האשראי – כל אפליקציה מן הסתם מאפשרת לשלם עם כרטיסי האשראי שלה ובנוסף של כרטיסי אשראי בנקאיים מסויימים.

אפל פיי, גוגל פיי וסמסונג פיי – השירות מתבסס על כרטיסי אשראי. נציין כי כל חברות כרטיסי האשראי חתמו על שיתוף פעולה עם אפל, כאשר הדבר צפוי לקרות גם עם שאר האפליקציות.

בשורה התחתונה

בשנה הקרובה אנו צפויים לשמוע על עוד שיתופי פעולה דוגמת אלו של ביט-כאל ודיסקונט-שופרסל. אנו מעריכים שמועדונים נוספים יעבדו על יצירת שיתופי פעולה עם אפליקציות התשלום הנוכחיות וכרטיסי האשראי, שלהם כידוע קיימות כבר אפליקציות תשלום. אין ספק שהקרב על כיסו של הלקוח עלה שלב.

חשוב להבין שעם התחרות הגבוהה בין האפליקציות על נתח השוק, העוגה שעליה הן נאבקות ממשיכה לגדול. זאת כיוון שהיקף המזומן צפוי להמשיך להצטמצם והמעבר לתשלום דיגיטלי ימשיך לצמוח.

ולבסוף, אפילו שהאפליקציות נאבקות על נתח שוק התשלומים, חשוב לזכור שאמצעי התשלום מתבסס על כרטיסי האשראי. כך שמצד אחד התשלום של חברות כרטיסי האשראי עבור הבנקים עשוי לגדול, אך איתו צפויים לגדול גם מחזורי התשלום.

כך, הבנקים וחברות כרטיסי האשראי יהנו מהכנסות בשל מחזורי התשלום שיעשו דרך האפליקציה שלהם. מנגד חברות כרטיסי האשראי גם כן יהנו מאותם מחזורים, אבל פחות מבעבר שכן יאלצו לחלוק את ההכנסות ממחזורי ההנפקה עם הבנקים.

שופרסל ודיסקונט יקימו ארנק דיגיטלי על בסיס אפליקציית התשלום פייבוקס

כרטיסי אשראי – כל מה שצריך לדעת!