לפעמים זה פשוט קורה: נכנס לכם סכום כסף, נוצרת הזדמנות כלשהי ואתם מתלבטים אם לפרוע את המשכנתא שמעיקה על חשבון הבנק שלכם מזה שנים. רוצים לדעת מתי זה כדאי? הנה השיקולים שצריכים להנחות אתכם

רכישת דירה היא כמעט ללא ספק העסקה הכי גדולה שתבצעו בחיים. בין אם אתם קונים אותה למטרת מגורים או להשקעה, סביר להניח שאין עוד השקעה שתעלה לכם כל כך הרבה כסף. לזה יש להוסיף את העובדה שבשביל לממן את הצד שלכם בעסקה מול המוכר או הקבלן, עליכם לקחת הלוואה. בהמשך, אותה הלוואה תלווה אתכם כל חודש ותחייב אתכם להישאר עם אצבע על הדופק בנוגע ליחס בין ההכנסות וההוצאות.

אבל יש מקרים שבהם פשוט נכנס סכום כסף גדול, נוצרת הזדמנות ויש אפשרות ריאלית לפרוע את ההלוואה. בנסיבות כאלה, אתם צריכים להפעיל מערכת שיקולים מורכבת ולהבין לעומק את המשמעות של פירעון משכנתא גם בטווח הקצר וגם בטווח הארוך.

הכירו את האפשרויות שעל הפרק

באופן עקרוני, ככל שהמשכנתא ארוכה יותר, כך סכום ההחזר הכולל גבוה יותר. אם למשל תיקחו הלוואה של 500 אלף ש"ח ל-15 שנה בריבית שנתית קבועה של 3%, תצטרכו להחזיר בסוף 621 אלף שקל. תנאים דומים לתקופה של 25 שנה כבר יקפיצו את ההחזר שלכם ל-711 אלף ש"ח. אז מבחינה כלכלית גרידא, הפירעון הוא בהחלט שיקול שנושא עימו יתרונות.

עם זאת יש לכם ככל הנראה יותר אופציות פעולה ממה שחשבתם. בין היתר, אתם יכולים לבדוק אפשרות לפרוע את המשכנתא לחלוטין, לבצע פירעון חלקי בלבד או להחליף את המסלול הקיים במשכנתא קצרה יותר או בריבית נמוכה יותר במסגרת "מיחזור".

הבחירה בין האפשרויות שעל הפרק כבר תלויה בתנאי המשכנתא הספציפיים שלכם. אם פירעון מלא או חלקי כרוך בקנס כספי גבוה, זה שיקול שעשוי להטות את הכף. בפועל, מה שכדאי לעשות הוא להעריך את כדאיות הפירעון באמצעות תמונת מצב מעודכנת ובדיקת יתרת המשכנתא לפירעון מיידי בכל אחד מהמסלולים הרלוונטיים.

הנתונים שיעזרו לכם לקבל החלטה נכונה

השיקול העיקרי בפירעון של המשכנתא הוא כלכלי. בשביל להכריע בדילמה הזו, אתם צריכים לבקש מהבנק שבו מתנהלת המשכנתא שלכם דוח מעודכן עם נתונים על קרן ההלוואה, ריבית ועמלות שקשורות לפירעון המוקדם.

כמו כן, כדאי לברר מה צפוי להיות סכום העמלות בגין פירעון של כל אחד ממסלולי המשכנתא, ולהתייחס בקפידה אל עמלות קטנות שמצטברות להוצאות גדולות – כגון עמלה תפעולית, עמלה על אי הודעה מראש, עמלת היוון ריביות וכן הלאה.

מה לגבי השיקול הפסיכולוגי?

בכל מקרה, השיקול הכלכלי הוא לא היחיד. בשביל להחליט אם להיפרע מהמשכנתא או להישאר איתה, צריך להביא בחשבון שיקולים פסיכולוגיים. במידה ואתם מתכננים לפרוע את המשכנתא כחלק ממהלך רחב יותר של מכירת הדירה ומעבר למגורים בשכירות, זהו שיקול אחר לגמרי.

בהקשר הזה, עליכם לחשוב היטב על ההשלכות ולתכנן אפילו ברמת המאקרו את סדר הפעולות של התא המשפחתי: החל מבית ספר לילדים, דרך מתנ"ס קרוב לחוגים ועד שירותי דואר ותחבורה ציבורית בכל שכונה שבה יש דירות רלוונטיות להשכרה.

לבסוף, פירעון של המשכנתא ידרוש מכם התנהלות מול הבנק וחברת הביטוח. זה השלב שבו בודקים כיצד הפירעון משפיע על התקציב הנוכחי של משק הבית והאם המאמץ שווה את ההשקעה. בנוסף, כדאי להכיר אפשרויות של מיחזור משכנתא ולשקול להתייעץ עם בעלי מקצוע שבקיאים במשמעות של המהלך החשוב הזה.

בשיתוף בנק לאומי

צילום: גיא יחיאלי

מעודכן ל-02/2021מיזם "פרגן לשכן" בעיר יוצא לדרך בפעם החמישית והשנה בסימן סיוע לעסקים המקומיים. במסגרת המיזם ולאור ההצלחה לה זכה בשנים הקודמות, עיריית תל אביב-יפו תחלק בחינם קופסאות מעוצבות, שאותן מוזמנים התושבים לאסוף במרכזים קהילתיים ובעסקים המקומיים, למלא בכל טוב ולהביא כמשלוח מנות לשכניהם.

השנה, לאור הרצון של העירייה לסייע לעסקים שנפגעו בעקבות משבר הקורונה, מיזם "פרגן לשכן" שם דגש מיוחד על תמיכה בעסקים המקומיים. הקופסאות הריקות יחולקו לתושבים גם במגוון בתי העסק בעיר, ובכך תעודד העירייה צריכה מקומית של מגוון מוצרים שבהם ניתן יהיה למלא את משלוח המנות. החלוקה תתבצע השנה ללא הרשמה מראש, אך כדאי להזדרז כי מלאי הקופסאות מוגבל.

רונית פרבר, מנהלת מינהל, קהילה, תרבות וספורט: "פרגן לשכן הוא למעשה המסורת הראשונה של מנהל קהילה, תרבות וספורט. אנו גאים ושמחים להזמין את התושבים לקחת חלק בפרויקט גם השנה. הפעולה הפשוטה הזו, של מתן משלוח מנות לשכנים בפורים, מגלמת בתוכה כל כך הרבה מהמשמעות של קהילה: חיזוק קשרי השכנות בעיר, העצמת ההון החברתי של התושבים, והשנה גם יצירת חיבור קהילתי מול העסקים המקומיים בעיר- מתוך רצון אמיתי לסייע להם בתקופה מורכבת זאת. מרגש לראות איך בכל שנה "פרגן לשכן" נוגע בעוד ועוד תושבים בעיר, יוצר הכרויות חדשות ותורם לתחושת הקהילתיות בתל אביב- יפו".

לפרטים נוספים ורשימת העסקים המקומיים שבהן יחולקו קופסאות באתר העירייה: http://bit.ly/2NtceDS

עיריית תל אביב אישרה שורת הקלות על עסקים, בהן פטור אגרת שולחנות ואגרת לילה

עיריית תל אביב וערים נוספות ידחו את תשלום הארנונה לבעלי עסקים

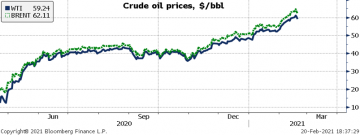

הבוקר בסקירת הנפט והגז השבועית מתייחס ד"ר גיל מיכאל בפמן למצב שנוצר בארה"ב עקב מזג האוויר: "מזג האוויר הקר באופן קיצוני בארה"ב הביא להאטת הפעילות של חלק מבתי הזיקוק ובחלקם אף לעצירה מוחלטת של הפעילות, מה שצפוי להקשות עליהם לחזור לפעילות באופן מהיר. פגיעה זו משמעותית בעיקר בטקסס, בה ארבעה מבתי הזיקוק הגדולים ביותר נפגעו משמעותית וצפוי לקחת להם מספר שבועות לתיקון הנזקים ולחזרה לפעילות, מה שמעלה את הפוטנציאל למחסור ממושך בדלק בארה"ב. מצב זה צפוי להביא לעליית מחיר הדלק בארה"ב והוא מייצר רווח ארביטרז' והוא מגביר את הכדאיות כלכלית לסוחרים בשוק לייבא דלקים מאירופה לארה"ב."

למרות הירידה בהפקת הנפט בשבוע האחרון בארה"ב מציין בפמן כי "בחודשים הקרובים הפקת הנפט בארה"ב צפויה לחזור למסלול צמיחה, מה שצפוי "לאתגר" את רמת המחירים הנוכחית. נראה שהשוק כבר מתמחר במידה רבה מאוד היווצרות של גירעון עתידי."

בצד הביקוש מתייחס בפמן להודו "בתי זיקוק בהודו בודקים אפשרות לרכישת נפט מאפריקה ומצפון אמריקה, על רקע מכסות הייצור של קבוצת OPEC+ אשר הביאו לכך שמפיקי נפט במזרח התיכון, שהם ספקי הנפט בעלי חוזים ארוכי טווח עם הודו, מצמצמים את אספקת הנפט. הודו היא יבואנית הנפט השלישית בגודלה בעולם ועל פי הערכות, יבוא הנפט שלה יעלה השנה לפחות ב-10% בהשוואה לשנת 2020. להערכתנו, עלייה זו בביקוש צפויה לתמוך במחיר הנפט כל עוד קבוצת OPEC+ שומרת על מכסות הייצור."

לסיכום מציין בפמן כי "ההתקדמות לקראת שיווק גלובלי מגוון הולך וגדל של חיסונים, שניתן לשנע בקלות, ולהביא למדינות העולם המתפתח במחיר נמוך, מהווה איתות חשוב לגבי פוטנציאל עליית הביקוש לנפט גולמי בהמשך, מה שגלום כבר כיום במידת אופטימיות גבוהה מאוד "בקונצנזוס" מחירי הנפט. בהתאם לכך, החוזים העתידיים צופים ירידה מסוימת במחיר הנפט בטווח הבינוני."

סקירת הנפט השבועית: צפויה ירידה מסוימת במחיר בטווח הבינוני

סקירת נפט שבועית- לאור עמידה במכסות הנפט לא צפוי לעבור את 60 הדולר לחבית

ככל שתשואות החוב בארה"ב זוחלות מעלה אזי יש לכך השפעה ישירה על מחירי איגרות החוב של ממשלת ישראל ואולם גם אצלנו בדומה לארה"ב הריבית צפויה להיוותר אפסית זמן רב.

בנק ישראל כמו הפד צפוי להמשיך ולרכוש איגרות חוב ממשלתיות בהיקפים ניכרים ולפיכך פוטנציאל עליית התשואות המקומי קיים ואין להתעלם ממנו, אולם מדובר באירוע בעל פוטנציאל מוגבל יחסית ואיננו עומדים ככל הנראה בפני הכפלת התשואה לפדיון של החוב הממשלתי הארוך של ישראל בעתיד הקרוב.

האירוע המשמעותי שמתפתח מתחת לרדאר של משקיעים רבים בשוק המניות בשבועות האחרונים הוא העלייה החדה יחסית בתשואות איגרות החוב של ממשלת ארה"ב. תשואת איגרות החוב הממשלתיות של ארה"ב העומדת לפדיון בעוד 10 שנים, טיפסה מרמה של 0.5% בשיא משבר הקורונה ו- 0.93% בתחילת שנת 2021, לרמה של כ- 1.35% בסוף השבוע האחרון. עליית תשואות זו מתרחשת למרות שריבית הבסיס בארה"ב נותרה אפסית והבנק המרכזי של ארה"ב הכריז כי ריבית זו תיוותר אפסית עוד זמן רב וכי הוא יוסיף לתמוך בכלכלה, בין השאר, באמצעות רכישת איגרות חוב ממשלתיות, שמטרתה הורדת תשואות החוב והוזלת מקורות המימון לממשלה ולמשק כולו.

עליית התשואות החדה יחסית באיגרות החוב ל-10 שנים של ממשלת ארה"ב שפירושה המעשי הוא ירידת מחיר איגרות חוב אלו בכ- 5% – 4% מרמות השיא בתחילת אפריל 2020, היא פועל יוצא של אופטימיות בכל האמור בהתאוששות הכלכלית של כלכלת העולם בכלל וכלכלת ארה"ב בפרט ולכן במהותה היא חיובית ומהווה בסיס לאופטימיות ארוכת טווח.

המשקיעים בארה"ב מצויים בעיצומה של ספירה לאחור, בסופה תושק תוכנית תמריצים דמיונית בהיקף חזוי של 1.9 טריליון דולר, אשר צפויה לעבור דרך כל כיס של אזרח ארה"ב ולדחוף את הכלכלה המקומית קדימה. מנגד תוכנית התמריצים תמומן בחלקה הגדול באמצעות הגדלת הגירעון הלאומי הגדול גם כך של ממשלת ארה"ב, כך שהיצע איגרות החוב הממשלתיות צפוי לגדול מהותית ולייצר לחץ על מחירן.

התקדמות מבצע חיסוני הקורונה מגבירה אף היא את האופטימיות בשווקים הפיננסים, לפיה כלכלת ארה"ב בדרכה להתגבר על מהמורת הענק של הקורונה וגוררת הגדלת רכיב הסיכון בתיקי ההשקעות על חשבון הרכיב הבטוח יחסית של איגרות החוב הממשלתיות.

תופעות הלוואי של תמריצי הענק של ממשלת ארה"ב והבנק המרכזי של ארה"ב היא עלייה חדה יחסית בציפיות האינפלציה הארוכות בארה"ב שעומדות על כ- 2.14% ל- 10 שנים בהשוואה ל- 0.5% במרץ האחרון.

עליית תשואות איגרות החוב הממשלתיות בארה"ב משפיעה בתורה גם על עלויות מימון הפירמות, כלומר על תמחור איגרות החוב הקונצרניות, שכן מרווחי הסיכון הנוכחיים בשוק הקונצרני נמוכים ולפיכך עליית תשואות בשוק החוב הממשלתי מייצרת לחץ ישיר על מחירי איגרות החוב הקונצרניות המשייטות במחירי שיא.

ההשפעה של עליית תשואות איגרות החוב של ממשלת ארה"ב אינה עוצרת בשוק איגרות החוב ומחלחלת באופן ישיר לתמחור מניות ונכסים ריאליים.

עיקרון ההדבקה פשוט, שכן השווי הכלכלי התיאורטי של מניה הוא היוון הרווחים העתידיים במקדם היוון, המביא בחשבון את הריבית חסרת הסיכון. ככל שהריבית חסרת הסיכון מטפסת באופן חד יחסי אזי יש לכך השפעה ישירה על תמחור זה. דרך נוספת להשוות בין אטרקטיביות ההשקעה בשוק המניות לבין אטרקטיביות ההשקעה באיגרות החוב הממשלתיות הוא להשוות בין תשואת הדיבידנד של מדד המניות לבין התשואה לפדיון של איגרת החוב הממשלתית הארוכה. ככל שתשואת איגרת החוב גבוהה יותר מתשואת הדיבידנד של המדד, האטרקטיביות היחסית של שוק המניות קטנה ולהפך.

אל לנו לטעות ולחשוב כי רק הנכסים הסחירים פגיעים לעליית תשואות שכן ייקור הריבית משפיע באופן ישיר על מחירי נכסים ריאליים באותו האופן שתיארתי קודם לכן ואולם הדבר מתבצע לרוב בפיגור זמנים ובשקיפות חסר. עליית תשואות החוב הממשלתי מביאה עמה לייקור המשכנתאות ומשפיעה גם על הביקוש לנדל"ן.

עליית התשואות הנוכחית בשוק איגרות החוב של ממשלת ארה"ב עשויה להימשך בטווח הנראה לעין ואולם סביר להניח כי פוטנציאל עליית התשואות בטווח הקצר מוגבל יחסית, שכן החוב של ממשלת ארה"ב ברמת התשואות הנוכחית וקל וחומר ברמת תשואות של 2% – 1.5% בשנה נתפס על ידי משקיעים רבים בעולם כחוב אטרקטיבי ולפיכך סביר כי ברמות תשואה שכאלו יגבר העניין בשווקים בחוב זה ועליית התשואות תיבלם.

בעולם של ריביות אפסיות במרבית הכלכלות המפותחות, השקעה בחוב של ממשלת ארה"ב לטווח של 10 שנים ברמות התשואות הנוכחיות מהווה אלטרנטיבה טובה להשקעה בחוב ריבוני מקביל של מדינות, דוגמת גרמניה ויפן, אשר התשואה המקבילה על חובן עומדת על 0.3%- ו- 0.1% בהתאמה. תמחור החוב המקביל של מדינת ישראל מביא אף הוא בחשבון את תשואת איגרות החוב של ממשלת ארה"ב וזה זחל מעלה לאחרונה וחצה את רף ה- 1% ל- 10 שנים מרמה של כ- 0.8% בשפל. ככל שתשואות החוב בארה"ב זוחלות מעלה אזי תהיה לכך השפעה ישירה על מחירי איגרות החוב של ממשלת ישראל. אולם גם אצלנו הריבית צפויה להיוותר אפסית זמן רב, בנק ישראל צפוי להמשיך ולרכוש איגרות חוב ממשלתיות בהיקפים ניכרים ולפיכך פוטנציאל עליית התשואות המקומי קיים, אך מדובר באירוע בעל פוטנציאל מוגבל יחסית ואיננו עומדים ככל הנראה בפני הכפלת התשואה לפדיון של החוב הממשלתי הארוך של ישראל בעתיד הקרוב.

מימוש בשוק המניות בארה"ב כפועל יוצא מהמשך עליית תשואות החוב הממשלתי עשוי להשפיע לשלילה על המגמה בשוק החוב המקומי וכן על המגמה בשוק המניות המקומי שכן לשווקים אלו מתאם רב עם ההתפתחויות בשוק האמריקני. בישראל אנו צועדים לעבר עונתיות גבוהה יחסית בזירת האינפלציה ועובדה זו לצד העובדה שתשואות החוב של ממשלת ארה"ב זוחלות מעלה מחייבת זהירות בכל האמור במשך החיים הממוצע של תיק ההשקעות והתאמה סקטוריאלית של תיק המניות לתרחיש של עליית תשואות מבוקרת ועלייה מסוימת בסביבת האינפלציה.

היה ותיווצר פאניקה בשווקים כפועל יוצא מעליית התשואות בארה"ב אשר תחלחל לשווקים הגלובליים אזי להבנתי מדובר באירוע קצר טווח יחסית ומוגבל בנזקיו ולפיכך יש לשמור על קור רוח ולנצל תגובות יתר בשווקים לטיוב תיק ההשקעות.

נכתב ע"י יניב פגוט, סמנכ"ל בכיר, מנהל מחלקת מסחר, נגזרים ומדדים, הבורסה לניירות ערך.

סקירת שווקים שבועית- המשקיעים ממתינים לפרסום תוכנית ההנפקות האג"ח בארה"ב

בנק ישראל מרחיב את תכנית רכישות האג"ח והכריז על ריבית שלילית לבנקים

על פי היזם הישראלי, רונן מרדכי גרין, הנדל"ן המסחרי כולל בתוכו אופציות רבות, דורש למידה מקדימה וסקירת היבטים רבים טרם כניסה ראשונית לתחום או בדיקת כל השקעה בנדל"ן מסחרי נוסף. ההתעניינות העיקרית סביב נדל"ן מסחרי מתחילה פעמים רבות בסוגית נכס מסחרי למכירה או להשכרה, שאלת העדיפות והכדאיות עבור כל אחד מהתרחישים. יזם הנדל"ן המסחרי, רונן מרדכי גרין, מסביר לכם על הנקודות הבסיסיות לבדיקת עבור כל נכס והסבר על כל תרחיש.

רונן מרדכי גרין מציג את הנקודות הבסיסיות בנדל"ן המסחרי

אם אתם בצד המתכוון המתעניין במכירת נכס מסחרי או רכישת נכס מסחרי, מומלץ להשתמש בשירותי מומחי נדל"ן מסחרי להערכות המתאימות, לווי מקצועי, איתור מוכרים/קונים פוטנציאליים ועוד.

יזם הנדל"ן המסחרי-תיירותי, רונן מרדכי גרין מזכיר לכם לבדוק את ההיבטים החשובים בחיפוש אחר נדל"ן מסחרי למכירה או השכרה: "היצע הנדל"ן המסחרי הכדאי בארץ ובעולם לא גבוה כמו נדל"ן למגורים, חשוב מאוד לבדוק את כל המידע המלא על המיקום והנכס עצמו, ניצול הזדמנויות ירידת ביקושים זמנית, בעלים ושוכרים קודמים, מצב נכס מסחרי ואומדני שיפוץ, ארנונה, מס השכרת נכס מסחרי, צורת התנהלות בנכס ראשון מול נכס שני ואילך, בדיקת השוכרים וביטחונות".

נכס מסחרי למכירה

הצד המוכר נכס נדל"ן מסחרי חייב לבחון את כדאיות המכירה בתקופה זו, אם אתם מוכרים עקב חשש מירידת הביקושים לתחום מסוים עקב הקורונה, מומלץ להמתין תקופה ובינתיים לשאוף להשכרה לטווח הקצר.

אם אתם חייבים למכור את הנכס בדחיפות השתמשו תמיד בגורם מתווך/יועץ חוצץ, הצד הקונה יכול לזהות לחץ ולהוריד אתכם במחיר.

הצד הקונה חייב לעבור כל הנקודות החשובות לבדיקת נכס, להתייעץ עם מומחה נדל"ן מסחרי ולנצל מצבים כמו ירידה בביקוש לצורך מציאת נדל"ן מסחרי לרכישה בזמני שפל נדירים כדוגמת מגפת הקורונה בחלק מהסקטורים בנדל"ן המסחרי (לדוגמה: קניון, משרד).

רכישת נכס והשכרתו תניב עבורכם תשואות גבוהות ויציבות לטווח הארוך, נכסים לדוגמה לרכישה והשכרה יציבה: מחסנים, אולמות תצוגה, תעשייה, חנויות באזורים מבוקשים, מלונאות (בראייה ארוכת טווח לעלייה משמעותית בביקושים לאחר הקורונה ובמיוחד במדינות שיצאו מוקדם יותר מהקורונה, כדוגמת ישראל), מרפאות, אזורי חוות שרתים, משרדים בלב אזורי הביקוש בראיית שיקום הביקושים לאחר הקורונה ועוד.

לנדל"ן המסחרי לא חסרות הצעות קטנות וגדולות, רונן מרדכי גרין עושה סדר: "טרם מגפת הקורונה היו הצעות מכירה רבות לנדל"ן מסחרי ביחד לנדל"ן למגורים המוצף בהצעות, לאחר המגפה חלה ירידה בביקושים בתחומים שונים בנדל"ן המסחרי שצפויים עוד לעלות אך גם עלייה בביקושים לתחומים כמו מחסנים, אזורי מפעל וכו'. כמו כל נכס בעולם הנדל"ן חייבים להבין מדוע אותו גורם מציע את הנכס המסחרי למכירה ויש לבצע חקירה מלאה של הנכס והסביבה ע"י גורמי המקצוע המומחים לכך", עוד מוסיף היזם רונן מרדכי גרין: "ככל שאתם משקיע גדול יותר או קבוצה של משקיעים, הסיכון גבוה יותר וכך גם כמות ההצעות הכדאיות קטנה, רכישת נדל"ן מסחרי מצריכה השקעת זמן ולמידה מרובים".

נכס מסחרי להשכרה

הצד המשכיר הוא הצד לכל אדם שהתעניין בנדל"ן מסחרי טרם הקורונה וגם לאחר הקורונה, תחומים רבים במשק נמצאים בביקושים גבוהים וביקושים שירדו במידה מסוימת עקב הקורונה עוד צפויים לחזור לביקושם המקורי במידה ניכרת בשנה-שנתיים שלאחר הקורונה.

אם בבעלותכם נכס קיים הנפגע כתוצאה מירידת הביקושים בסקטורים מסוימים בתקופת הקורונה, פעלו על-מנת לחתום הסכמים קצרי טווח ככל הניתן, סביר בהחלט שערך הנדל"ן המסחרי בבעלותכם (אם זה נפגע כתוצאה מהקורונה) יעלה בערכו ואף יחזור למצב הקודם טרם המגפה.

הצד השוכר חייב לעשות שיעורי בית, בדומה להשכרת דירת מגורים עליכם לבדוק את האזור על כל יתרונותיו וחסרונותיו, להבין האם הנכס עונה באחוז הגבוה ביותר לדרישות שלכם, לבצע תחשיב עלויות מול הכנסות קיימות או הצפויות ואם אתם חברה בינונית-גדולה מומלץ מאוד להשתמש ביועץ מלווה לאיתור הנדל"ן המסחרי המותאם ביותר עבורכם.

המחירים משתנים בהתאם לאזורי הביקוש ולסוג השימוש בנכס.

רונן מרדכי גרין מסביר על נושא ההשכרה: "הנדל"ן המסחרי ידוע ביציבותו ובנכסיו המניבים תשואות גבוהות לתקופות ארוכות, למרות מגפת הקורונה שפגעה במשרדים, בקניונים ובמלונאות באופן זמני – הנדל"ן המסחרי מתאושש ולהיות הצד המשכיר זה להיות בצד החזק גם אחרי 2020. הצד השוכר צריך לנצל הזדמנויות לירידת המחירים ולשאוף להסכמי ארוכי טווח ככל הניתן וניצול הפיתוח העסקי באזורי ביקוש".

החל מהיום, עסקים יוכלו להגיש בקשה להנחה בארנונה, ללא צורך בצירוף מסמכים מרשות המיסים.

העסקים שיגישו בקשות להנחה בארנונה לא ידרשו לצרף מסמך על הוכחת ירידה במחזור, אלא להשאיר את הפרטים בטופס דיגיטלי באתר הסוכנות לעסקים קטנים ובינוניים, אשר ייבדקו ישירות מול נתוני רשות המיסים.

על מנת לייעל ולשפר את תהליך קבלת ההנחה בארנונה לעסקים הזכאים, ובעקבות עבודה משותפת של הסוכנות לעסקים קטנים ובינוניים ורשות המיסים, פושט תהליך הרישום להנחה, ועסקים כעת נדרשים רק לציין את פרטי העסק והרשויות בהן הם משלמים ארנונה שלא למגורים וזכאותם תיבדק ללא צורך בצירוף מסמכים.

בימים אלו מעבירה הסוכנות לעסקים קטנים ובינוניים לרשויות המקומיות, את רשימות העסקים שהגישו בקשה עד ל 10 בינואר ואושרו על ידי הסוכנות ורשות המיסים, והרשויות המקומיות יעניקו לעסקים את ההנחה בארנונה בהתאם לרשימה זו.

בסוכנות לעסקים קטנים ובינוניים מציינים כי אמנם חלה עלייה בהיקף הבקשות בחודשים האחרונים, אך מהנתונים עולה, כי היקף העסקים הזכאים להנחה גבוה בהרבה, ועסקים רבים עדיין לא הגישו בקשה לממש את זכאותם לקבלת ההנחה מארנונה. עוד מדגישים בסוכנות, כי גם עסקים שכבר שילמו את הארנונה זכאים להחזר במידה והם עומדים בתנאים.

בנוסף, בהמשך לסיכום בין הסוכנות לרשות המיסים, וכחלק מהמאמץ לסיוע לעסקים לממש את הזכאות להנחה על ידי העסקים, רשות המיסים החלה אמש לשלוח מסרונים לכלל העסקים שקיבלו מענק, שיבחנו את זכאותם ויגישו בקשה להנחה בארנונה באתר הסוכנות לעסקים קטנים ובינוניים. בעקבות השירות שהחל כאמור אתמול, הוגשו כבר כ-5,300 בקשות. נוסח המסרון:

בדקת זכאות להנחה בארנונה?

לפרטים ורישום באתר הסוכנות לעסקים קטנים ובינוניים

רן קויתי, מנהל הסוכנות לעסקים קטנים ובינוניים: "אנו פועלים כל העת לסייע לעסקים הקטנים והבינוניים, ובכלל זה הסיוע בקבלת ההנחה בארנונה כפי שנקבע על ידי הממשלה במסגרת התכנית הכלכלית לסיוע לעסקים שנפגעו ממשבר הקורונה. בשיתוף פעולה עם רשות המיסים, הצלחנו להפוך את התהליך לפשוט מאוד עבור העסקים".

"אני קורא לכלל העסקים שנפגעו מהקורונה וזכאים להנחה, לממש את הזכאות שלהם. כל מה שצריך לעשות בשביל לקבל את ההנחה במידה ואתם עומדים בתנאים, זה להיכנס לאתר של הסוכנות, ולהזין את הפרטים שלו והרשויות. ואנחנו נעביר את הנתונים לרשויות המקומיות שמזכות בהנחה".

ערן יעקב, מנהל רשות המסים: "רשות המסים ממלאת תפקיד מרכזי ברשת הביטחון הכלכלית לעסקים באמצעות תוכנית המענקים, במסגרתה שולמו עד היום לעסקים שהכנסותיהם נפגעו מההשלכות של נגיף הקורונה, למעלה מ-27 מיליארד ש"ח. הרשות שמחה להירתם למהלך שיביא להקטנת הבירוקרטיה והנגשת ההנחה בארנונה יחד עם הסוכנות לעסקים קטנים ובינוניים."

כחלק מהתכנית הכלכלית לסיוע לעסקים שנפגעו מהקורונה, בעלי עסקים יכולים להגיש בקשה לקבלת הנחה מארנונה ופטור מלא על חודשים נובמבר דצמבר 2020. את הבקשות ניתן להגיש באתר הסוכנות לעסקים קטנים ובינוניים במשרד הכלכלה. בהתאם לתנאים שנקבעו, הנחה ניתנת לעסקים שקיבלו מענק הוצאות קבועות מרשות המיסים ונפגעו בשיעור פגיעה המשתנה בהתאם לתקופת ההנחה:

- ההנחה לחודשים יוני, יולי ואוגוסט ניתנת לעסקים שנפגעו ב 60% לפחות בחודשים מאי-יוני.

- ההנחה לחודשים ספטמבר ואוקטובר ניתנת לעסקים שנפגעו ב 60% לפחות בחודשים יולי-אוגוסט.

- פטור מלא לחודשים נובמבר-דצמבר ניתן לעסקים שנפגעו ב-25% לפחות בחודשים ספטמבר-אוקטובר (חודשי הסגר השני).

בנוסף, בתחילת החודש החליטה הממשלה על הקלות במתן ההנחה בארנונה לעסקים עבור החודשים הבאים, בו יכללו גם עסקים מעל 400 מלש"ח וכן זכאות להנחה במתווה מדורג בהתאם לגודל העסק. מתווה זה יוחל לאחר חתימת שר הפנים על התקנות.

בשלב זה ניתן להגיש בקשות עבור התקופות הבאות: יוני-יולי-אוגוסט, ספטמבר-אוקטובר, נובמבר-דצמבר.

הנחות בארנונה לבעלי עסקים: מאות אלפי זכאים לא ממשו את זכותם

סוף סוף- הנחה של 95% בארנונה לעסקים שנפגעו, גם רטרואקטיבית מחודש יוני

להלן הסקירה הכלכלית השבועית של אגף הכלכלה בחטיבת שוקי הון של לאומי, בראשות הכלכלן הראשי של לאומי, ד"ר גיל מיכאל בפמן ויניב בר.

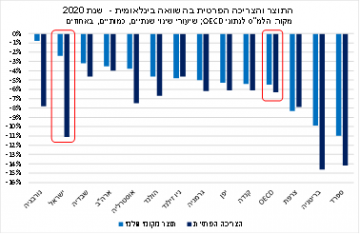

בשנת 2020 התוצר המקומי הגולמי של ישראל התכווץ ב-2.4%, והפתיע לטובה ביחס להערכות המוקדמות

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי התוצר המקומי הגולמי של ישראל התכווץ בשיעור של 2.4% (ריאלי) בסיכום שנת 2020, עקב השפעותיו השליליות של משבר הקורונה. מדובר בשיעור ירידה מתון יחסית להערכות המוקדמות, שחזו ירידה בטווח שבין 3%-5% ואף יותר מכך. נציין כי ההפתעה לטובה בשיעור הצמיחה השנתי, הינה תוצאה של עלייה חדה מהצפוי בתוצר ברביע הרביעי של 2020, וזאת על אף שהמשק פעל תחת הגבלות משמעותיות יחסית במהלכו. עלייה זו, נתמכה בעליית כל רכיבי התוצר הראשיים למעט יצוא הסחורות והשירותים, כאשר הסעיפים שבלטו לחיוב, הם: כלי תחבורה (הן לצריכה והן להשקעה), על רקע הקדמת רכישות עקב עדכון נוסחת המיסוי הירוק בתחילת 2021, שהוביל להתייקרות במחירי כלי הרכב; השקעה במכונות וציוד; והצריכה הציבורית.

הרכיב שירד בשיעור החד ביותר בסיכום 2020 הוא הצריכה הפרטית, שהתכווצה ב-9.4%. ההתכווצות הייתה רוחבית בכל רכיבי הצריכה הראשיים, כאשר הסעיפים שבלטו לשלילה הם: צריכה שוטפת של שירותים (שירותי חינוך, בריאות, תיווך, מסעדות ועוד), רכיב אשר הושפע לשלילה במידה רבה ביותר מכללי הריחוק החברתי וההגבלות על הפעילות; וצריכה של ישראליים בחו"ל, שנמחקה כמעט לחלוטין, עקב השמים הסגורים. ירידות מתונות יותר נרשמו בסעיפי צריכה נוספים, כגון: דלק, חשמל ומים, הלבשה והנעלה, ריהוט, ועוד, כאשר מנגד, בסעיפים: מזון ומשקאות, ציוד חשמלי, מוצרי תעשייה לצריכה שוטפת, שפעילותם הוגדרה חיונית ולפיכך נמשכה אשתקד גם בתקופות של סגר, נרשמו עליות.

ירידה של 4.8% נרשמה בהשקעה בנכסים קבועים, עקב ירידות בהשקעה בבנייה למגורים וגם בהשקעה בענפי המשק (מכונות וציוד, כלי תחבורה ועוד), על רקע חוסר הוודאות הרב שאפיין את הפעילות בצל המשבר. הירידות בצריכה ובהשקעות, שהמקור לחלקן אינו ביצור מקומי אלא ביבוא, הובילו לירידה חדה של 8.1% ביבוא הסחורות והשירותים של ישראל. במקביל, קצב צמיחת יצוא הסחורות והשירותים התמתן משמעותית אשתקד, אך נותר חיובי, זאת על אף ירידה חדה בנפח הסחר העולמי ב-2020, שמוערכת על-ידי קרן המטבע הבינלאומית (IMF) בכ-9.6%. נציין כי יצוא הסחורות צמח אשתקד ב-4.8% ויצוא שירותים אחרים (ברובם שירותי היי-טק) צמח בשיעור חד של 11.3%, כאשר מנגד יצוא שירותי התיירות התכווץ ב-74.5% עקב המשבר ומשך כלפי מטה את רכיב היצוא כולו. עליית היצוא נטו (יצוא פחות יבוא) תרמה תרומה משמעותית לקיזוז חלקי של הירידות ברכיבים האחרים, ולכך תרומה משמעותית לחשבון השוטף של מאזן התשלומים.

שיעור ירידת התוצר של ישראל ב-2020 הינו מהנמוכים בקרב מדינות ה-OECD, על אף שמספר ימי הסגר בישראל היה גבוה בהשוואה לחלק מהמדינות. תמונה דומה עולה גם מבחינה של התוצר לנפש. אולם, שיעור התכווצות הצריכה הפרטית הינו גבוה בהשוואה לממוצע ה-OECD, ושני רק לכלכלות שנפגעו בחדות כדוגמת בריטניה וספרד. כלומר, הביצועים הטובים של יצוא הסחורות והשירותים של ישראל ביחס לעולם, שיפרו את מצבה היחסי של ישראל בהקשר זה. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, שמניח המשך התחסנות באופן שיאפשר פתיחה נרחבת של המשק לכל המאוחר לקראת תחילת המחצית השנייה של 2021, תהליך ההתאוששות יתפרש על-פני השנתיים 2021-22, בהן צפויה האצה של ממש בקצב הצמיחה. לגבי 2021, הערכתנו היא לצמיחה של כ-5% בתוצר המקומי.

מדד ינואר הפתיע כלפי מעלה, תוך עליית סעיף הדיור; מסתמנת עליית מחירים במהלך 2021

מדד המחירים לצרכן הפתיע כלפי מעלה, כשירד בחודש ינואר ב-0.1% לעומת תחזית קונצנזוס לירידה של 0.3%. יש לציין שבחודש ינואר 2021 חושב לראשונה המדד במתכונת מעודכנת, לפי מערכת משקלות חדשה, אך לשינוי הסל הייתה השפעה זניחה על המדד. בין הסעיפים שהפתיעו כלפי מעלה במדד ינואר, ניתן לציין את הסעיפים: מזון, אחזקת הדירה, ריהוט וציוד לבית, ותת הסעיף מכוניות. מנגד, הסעיפים שהפתיעו כלפי מטה וקיזזו חלקית את העלייה, הם: פירות וירקות והלבשה והנעלה (ירידה עונתית).

סעיף הדיור עלה בשיעור של 0.3%, כתוצאה מעלייה של 0.4% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים). מדובר בעלייה חריגה, שכן תת-סעיף זה ירד בשנים האחרונות בחודש ינואר בטווח של 0.5%-0.8%. לאור האמור, קצב העלייה השנתי של תת-סעיף שירותי דיור בבעלות דייריהם, שמשקלו המעודכן במדד עומד על 17.4% – תת-הסעיף הגדול ביותר במדד המחירים לצרכן, עלה ל-1.2%. במקביל, מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) רשמו עלייה חדה יחסית של 0.9% (נובמבר-דצמבר 2020 לעומת אוקטובר-נובמבר 2020). עקב כך, קצב העלייה השנתי של מחירי הדירות עלה ל-4.0% – הקצב הגבוה ביותר מאז ינואר 2020, טרום פרוץ משבר הקורונה. עליית מחירי הדירות, על רקע מחסור בהיצע וההתאוששות הצפויה בביקושים בהמשך, ככל שתושג שליטה על המגפה, יכולה להביא לעלייה הדרגתית בסעיף הדיור שבמדד, התפתחות אשר צפויה לתמוך באינפלציה, לאור משקלו הגדול של הסעיף במדד.

לסיכום, בשנים עשר החודשים האחרונים (ינואר 2021 לעומת ינואר 2020) ירד מדד המחירים לצרכן ב-0.4%, מדד המחירים לצרכן ללא דיור ירד ב-0.7%, והמדד ללא ירקות ופירות ירד ב-0.3%; לעומתם, מדד המחירים לצרכן ללא אנרגיה עלה ב-0.1%. לא מן הנמנע שריבוי הסעיפים שעלו במדד ינואר 2021 ואופי ההפתעות כלפי מעלה מצביע על תהליך עליית מחירים ממושך יותר ההולך ומתגבש וזאת בניגוד למה שאפיין את רוב שנת 2020 שאופיינה בירידת מחירים. מדד המחירים לצרכן צפוי לשקף בשנת 2021 השפעות צד היצע כמו התייקרות מחירי הסחורות בעולם – סחורות חקלאיות, אנרגיה ועוד, עליית מחירי השילוח הבינלאומי ועוד.

בנוסף, ככל שתהליך ההתחסנות בישראל ימשיך ויתקדם בהצלחה, תוך כדי השגת התחסנות וחסינות טבעית של רוב גדול של מהאוכלוסייה, האפשרות להמשיך ולפתוח פעילויות שונות במשק תגבר וזאת תוך כדי היווצרות מצב של חזרה מהירה יחסית של ביקושים לשוק, כתוצאה מהשיפור הצפוי במצבם של משקי הבית, תוך עליית כמות הכסף שבידי הציבור. מנגד, ישנם ענפים מסוימים בהם ההיצע נפגע בצורה מתמשכת עקב קשיי השנה החולפת. מצב זה של אי התאמה זמנית בין ביקוש גובר להיצע מוגבל יכול להוביל להמשך עליות מחירים. שנת 2021 צפויה להסתכם באינפלציה גבוהה יחסית שתביא לרמת מחירים גבוהה יותר במשק, אשר צפויה להישמר בשנים 2022-23. במבט קדימה, קצב האינפלציה השנתי, ב-12 החודשים האחרונים, צפוי לעלות אל מעבר ל-1%, זאת עם צאתם של המדדים השליליים שאפיינו את המחצית הראשונה של 2020. אנו מעריכים כי האינפלציה בשנים עשר החודשים הקרובים תסתכם ב-1.4%.

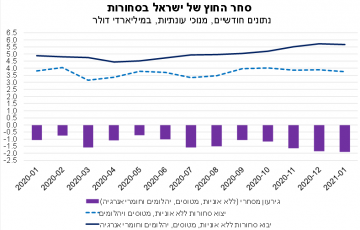

עליית היבוא במקביל לירידת היצוא הביאו להתרחבות הגירעון המסחרי ה"בסיסי" בחודש ינואר 2021

בחודש ינואר, יצוא הסחורות של ישראל (ללא אוניות, מטוסים ויהלומים) הסתכם בכ-3.76 מיליארד דולר (נתונים מנוכי עונתיות). מדובר בירידה של כ-3.9% (במונחים דולריים נומינאליים) בהשוואה להיקף היצוא החודשי הממוצע ברביע הרביעי של 2020, וירידה של כ-1.2% לעומת ינואר 2020. ענפי היצוא התעשייתי העיקריים שהובילו את הירידות, הם: רכיבים אלקטרוניים, כימיקלים (אחרי עלייה חדה יחסית בפעילות ברביע הרביעי של 2020), כלי תחבורה וגומי ופלסטיק. מנגד, עלייה נרשמה ביצוא התרופות, זאת בהמשך למגמה מהחודש הקודם.

יבוא הסחורות (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) הסתכם בחודש ינואר בכ-5.67 מיליארד דולר. נתון זה, משקף עלייה של כ-3.7% לעומת היקף היבוא החודשי הממוצע ברביע הרביעי של 2020, ועלייה חדה של כ-16.4% בהשוואה לינואר 2020. נציין כי בכל קבוצות המוצרים (צריכה, השקעה וחומרי גלם) נרשמו עליות ביחס להיקף החודשי הממוצע ברביע הרביעי של 2020 ובהשוואה לינואר 2020. עליית היבוא במקביל לירידת היצוא, הובילו להתרחבות הגירעון המסחרי "הבסיסי" (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) בחודש ינואר לרמה של כ-1.9 מיליארד דולר, זאת בהמשך למגמה מהחודשים האחרונים

. במבט קדימה, ככל שתהליך ההתחסנות בישראל יתקדם ויביא להשגת מסה קריטית של מחוסנים באופן שיאפשר פתיחה נרחבת של המשק, ניתן לצפות להתאוששות מואצת בביקושים לסחורות ולשירותים, שצפויה לבוא לידי ביטוי בעליית היבוא של ישראל במהלך 2021. גידול מהיר יותר ביבוא לעומת היצוא, על רקע התאוששות איטית יותר ביעדי היצוא העיקריים של ישראל, צפוי להביא להמשך התרחבות הגירעון המסחרי במהלך השנה, התפתחות אשר עשויה למתן את עוצמת צמיחת התוצר ולפעול לצמצום העודף הגדול יחסית בחשבון השוטף של מאזן התשלומים.

סקירת הנפט השבועית: צפויה ירידה מסוימת במחיר בטווח הבינוני

סקירה יומית- הכלכלה התנתקה מהשוק

קיימות כמה תפיסות מוטעות בנוגע להטבות המס של מתן צדקה, חלקן נוגעות במיוחד לאזרחי ארה"ב החיים בישראל. אנו מקווים שהשאלות והתשובות שלמטה יסירו כל בלבול ויאפשרו לך למקסם את הטבות המס שלך.

ש: האם אתה יכול לנכות מתן צדקה אמריקאית וגם ישראלית בשתי המדינות?

ת: כן! בשל הסכם המס בין ארה"ב לישראל, תוכל לקבל הטבת מס בשתי המדינות. באפשרותך לנכות תרומות ישראליות (Seif 46 Aleph) בארה"ב, כל עוד תרומות אלה אינן עולות על 25% מההכנסה ברוטו המותאמת שלך בישראל. מהצד השני, ניתן לנכות תרומות אמריקאיות (501 (ג) (3)) בישראל כל עוד הן אינן עולות על 25% מההכנסה האמריקאית שאתה מצהיר עליה בישראל.

ש: כיצד הצדקה מפחיתה את המסים בארה"ב?

ת: אם פירטת את הניכויים שלך (במקום לתבוע את הניכוי הסטנדרטי), הצדקה שלך תפחית את הדולר שלך בהכנסה ברוטו (AGI) המותאמת. אתה יכול לנכות עד 60% מה- AGI שלך, כאשר כל ניכוי צדקה עודף יועבר למשך 5 שנים. עבור שנת המס 2020 בלבד, אתה יכול לנכות עד 100% מה- AGI שלך. שים לב שמגבלות אלה שונות אם תורמים מניות מוערכות או באמצעות קרן מומלצת לתורמים.

ש: האם אתה יכול לנכות צדקה בארה"ב אם אתה לוקח את הניכוי הסטנדרטי?

ת: החל מההחזר המס 2020 תוכל לנכות עד 300 דולר צדקה, גם אם אינך מפרט.

ש: איך הצדקה מפחיתה את המסים הישראלים שלך?

ת: על כל שקל שתתרום תקבל זיכוי מס בפועל של 35 אגורות. במילים אחרות, 35% מארגון הצדקה שתעניק יהיה זיכוי להחזר על החזר המס הישראלי שלך. המגבלות יחולו אם אתה נותן יותר מ -30% מההכנסה שלך או מעל 9,350,000 שקל בשנה אחת, כאשר הצדקה העודפת תועבר לשנה עתידית.

ש: האם כדאי לתרום לעמותות ישראליות או אמריקאיות?

ת: ככלל, עליך לתרום במדינה בה יש לך הכנסה. אם יש לך הכנסה ממקור ישראלי וגם מארה"ב, כל אחד מהם יכול לעבוד. זכור שאם אתה מסתמך על כל המסים הישראלים שלך ששולמו כזיכוי כנגד מיסים בארה"ב, מתן צדקה בישראל ייתן לך החזר מס בישראל, מה שעלול להוביל לחבות מס בארה"ב גדולה יותר.

שורה התחתונה: שמור את הקבלות האלה! הם עשויים לעזור לך יותר ממה שאתה מבין. כשאתה מגיש בישראל תצטרך את הקבלות הפיזיות בפועל, אז לא לסרוק ולזרוק אותם!

יניב פגוט, סמנכ"ל בכיר, מנהל מחלקת מסחר, נגזרים ומדדים, בבורסה לניירות ערך מגיב ל"מלחמות השורטים" שמתרוצצת בשבועות האחרונים בבורסות בארה"ב.

העולם הפיננסי רועש וגועש בימים האחרונים ממלחמת המשקיעים הקטנים במנהלי קרנות הגידור אשר מבצעים מכירות בחסר ("שורט") של מניות. בנקודת הזמן הנוכחית קרנות הגידור נתפשו עם המכנסיים למטה והמשקיעים הקטנים מזנבים וגורפים את כל הקופה ועל הדרך גוררים את הברוקרים בוול סטריט כולה לחשב מסלול מחדש.

הרשתות החברתיות דוגמת Reddit וטוויטר מאפשרות למשקיעים הקטנים להתאגד, להחליף דעות, להפיץ מידע ולייצר לחץ אדיר על פוזיציית המכירה בחסר של קרנות הגידור שלא חלמו על כך שדולר ועוד דולר ועוד דולר יכולים להיערם לסכומים דמיוניים שיגרמו להם שורט סקוויז מכאיב במיוחד.

הסיפור המדהים של מניות Gamestop , AMC ו – KOSS הוא לכאורה סיפור רומנטי שבו חבורה של צעירים וצעירות ייצרו קיבוץ וירטואלי של אינטרסים כלכליים והלמו במשקיעים העשירים והמתוחכמים מתחת לחגורה, ואולם זה רק חלק קטן מהסיפור ובמערכות הבאות התוצאה עבור המשקיעים הפשוטים צפויה להשתנות.

בניגוד לפוסטים ברשתות המציגות את המכירה בחסר של נייר ערך כמעשה של אנשים רעים אשר רוצים לגרום לעוול לחברות מסוימות ולהביא לפיטורי עובדים ואבדון פיננסי, על מנת לגרוף רווחים פיננסים, אזי מכירה בחסר היא פעולה פיננסית לגיטימית ובמרבית המקרים תורמת לכלל המשקיעים.

מכירה בחסר היא הכלי האולטימטיבי להביא לידי ביטוי ניתוח כלכלי מושכל לכדי פוזיציה מסחרית בה גורפים רווחים ממכירה של נכס אשר מחירו מנופח. המשקיע המתוחכם או זה החושב שהוא כזה, מנתח את הנכס ומגיע למסקנה כי נכס זה מנותק משוויו הכלכלי ולפיכך הוא מנסה לתרגם את התובנה הכלכלית הבסיסית הזו לכדי רווח כלכלי בדיוק באותו האופן שהיה עושה לו היה מגיע למסקנה שהנכס מתומחר בחסר ולפיכך יש לקנותו. לחילופין, המכירה בחסר מאפשרת למשקיע המתוחכם לגדר השקעה אחרת אשר ברשותו, אשר לה מתאם גבוה עם הנכס היקר לכאורה וליהנות מפערי הביצועים בין צמד הנכסים האמורים במידה והניתוח הכלכלי הוכיח את עצמו.

דה לגיטימציה למוכרים בחסר היא גול עצמי לתקינות המסחר בשווקים, שכן מכירה בחסר היא הכלי האולטימטיבי לניקוז אוויר חם מבועות פיננסיות. מצב עולם בו מחירו של נכס פיננסי עולה ועולה ומתנתק לחלוטין משוויו הכלכלי על פי מודלים מקובלים להערכת שווי הוא בעייתי ומגדיל את הסיכון למשקיעים הפשוטים העלולים לחשוב בטעות שאקליפטוס עשוי לצמוח לשמיים (והוא לא..).

הערכת שווי חברות איננה מדע מדויק וישנם נכסים אותם קשה להעריך עד בלתי אפשרי להעריך בכלים מקובלים ואולם כאשר חברה כושלת לא מפרסמת הודעה כלכלית מהותית ומחירה עולה במאות אחוזים בתקופה קצרה אז גם הכלב מבין שמדובר בבועה פיננסית מסוכנת ולא, לא מדובר בכלב גאון.

האבסורד הוא שדווקא המשקיעים המתוחכמים ביותר שחלקם ספגו את הנזק הגדול מהשורט סקוויז במניות שהזכרתי, הם אלו שייהנו לאורך זמן מניפוח בועות פיננסיות וחשש גובר של משקיעים ממכירה בחסר, נוכח האירועים האחרונים בשווקים.

ביום שישי האחרון תייג איילון מאסק לו 43.5 מיליון עוקבים בטוויטר את מטבע הביטקוין וזה הספיק למשקיעים להקפיץ את שוויו של המטבע הווירטואלי ב- 20%.

מאסק שהוא בעל השליטה בחברת טסלה הנסחרת בשווי שוק של כ- 750 מיליארד דולר ומרבית האנליסטים מתקשים להסביר את מחירה, הוא אחד הנהנים הגדולים מפריחת המשקיעים הפרטיים הסוחרים ללא השכלה פיננסית בסיסית וסוחרים על פי מומנטום ומזלזלים באנליזה. במהלך השנים האחרונות נלחם מאסק בהצלחה בשורטיסטים אשר מכרו בחסר את מנית טסלה באמצעות חזון וביצועים יוצאי דופן ואולם אין היוצא מן הכלל מעיד על הכלל ולא לעולם חוסן גם עבור טסלה.

יש שטענו, כי מאסק עצמו צידד בצבא המשקיעים הפרטיים שהסתער על השורטיסטים, שכן היחלשות השורטיסטים תקטין מהותית את ההסתברות לירידות שערים חדות במחירם של נכסים פיננסים מנופחים וביניהם מניית טסלה.

לסיכום אומר, כי מכירה בחסר רחוקה מלהיות המחלה של השווקים הפיננסים והיא קרובה הרבה יותר להוות תרופה למחלות מסוימות ולפיכך הדה לגיטימציה שנעשית לפעולה פיננסית לגיטימית זו בימים אלה היא מגוחכת ובעייתית, גם אם הנפגעים הם העשירים שכולם אוהבים לשנוא והמרוויחים של היום הם האחים הצעירים של כולנו.

מצטער לאכזב את הקוראים הצעירים אבל לאורך זמן אין תחליף להשקעה לטווח ארוך, גם אם רבים מאתנו רוצים לעשות מכה מהירה בשוק ההון.

מלחמות השורטים – מבט מהבורסה בתל אביב; מה בעצם קורה פה, והאם זה רלוונטי לשוק המקומי?

מכירה בחסר – מתי עושים ומה הסיכונים?

בסקירה היומית של אמיר כהנוביץ, הכלכלן ראשי של בית ההשקעות אקסלנס נכתב כי הצמיחה ברבעון הרביעי של 2020 (6.3%) הייתה גבוהה משמעותית מהתחזיות (3.7%-). אחד התירוצים היה שהיא "גנבה" צריכה מ-2021 בשל הקדמת רכישת רכבים (לחסוך את "המס הירוק"), כשללא מיסי יבוא (המשקפים בעיקר מיסים על רכבים) הצמיחה ברבעון הרביעי יורדת מ-6.3% ל-2.7%. טיעון אחר הוא כמובן ההוצאה הממשלתית שהמשיכה להתרחב ב-2020 ב-2.4%, על בסיס חובות מהעתיד – כלומר גניבת צמיחה מהעתיד! אבל אם מחפשים גנבים אז 2020 היא בכלל הקורבן! נתחיל בזה שגם 2019 "גנבה" ממנה צריכת רכבים (בשל עליה דומה במס הירוק גם בינואר 2020) – הגונב מגנב פטור. אבל הגניבה הגדולה באמת משנת 2020 היא היעלמות צריכה פרטית בהיקף של 9.4% מהתוצר. זו לא הייתה ירידת צריכה שנבעה, כמו במשברים קודמים, מירידה בהכנסה המצרפית של משקי הבית, אלא צריכה שנמנעה ממנה בגלל סגרים והגבלות – השמיים, הקניונים, גני האירועים, הכבישים (דלק), המלונות ועוד… הצרכנים, עם כל האהבה לאמזון ואליאקספרס, חסכו צריכה. כלומר 2020 אולי גנבה מעט רכבים מ-2021 והוצאה ממשלתית משנות ה-20, אבל בנטו היא נשדדה!

נתוני הצמיחה החזקים אתמול התאימו לטרנד הרפלציוני בשווקים והתבטאו בעיקר בזינוק תשואות האג"ח. אבל קרה אתמול משהו חריג- וול-סטריט נפגעה פתאום מגורם לא ברור ומחקה את העליות המוקדמות, מה שהעלה תהיות לגבי בריאותה ולגבי התמחור היחסי שלה לאג"ח:

תשואות האג"ח הארוכות מזנקות ואלה ל-10 שנים בארה"ב קפצו אתמול בחדות ל-1.3%, מגמה שהמשכה תביא אותן מהר מהצפוי לאפס, כן לאפס – העליה החדה בתשואות האג"ח הארוכות נמשכת, הצדקת תמחור שוק המניות נעשה מאתגר מיום ליום והצדקת התמחור של אג"ח בדירוג זבל, שירדו לאחרונה לקידומת תשואות 3, הופכת ליצירתית במיוחד. אבל לא רק תמחור השוק 'עולה על הגריל', אלא גם יכולת הממשלות להמשיך לספק שירותים בעתיד בזמן שעלות הריביות על החובות שלהן עולה.

מגמת ירידת התשואות הרב שנתית שאנו בתוכה כבר 40 שנה מעולם לא באמת היתה יציבה ולמעשה ירידת המדרגות המשמעותיות ביותר הגיעו דווקא אחרי תקופות של עליית תשואות חריגה, כשזאת חנקה בשלב מסוים את הכלכלה והאיצה התהפכות תשואות פתאומית ומהירה. כלומר, התחנה הבאה של רכבת התשואות יכולה להיות 1.5% וגם 1.8%, אך ככל שתעלה יותר גבוה כך גם עוצמת הנפילה לאפס תהיה להערכתינו מהירה וקצרה יותר.

השילוב של עליית סביבת האינפלציה הצפויה מעל לאפס, קריסת שיעור האבטלה במשק במחצית השנייה של ינואר ל-3.9% וכעת התוצאה המדהימה של הצמיחה ל-2020 (למרות שלושה סגרים), יאתגרו את היכולת של בנק ישראל להמשיך להצדיק המשך הרחבה מונטרית ועדיין, להערכתינו, הוא יבחר בכל מחיר להיתלות בגורמים שתומכים בה, בניהם סביבת האינפלציה הנמוכה אבסולוטית, השקל המתחזק, עליית החובות הממשלתיים, שיעור החל"תים הגבוה והחולשה העולמית. כך שאנו לא רואים את מתווה העלאות הריבית שמגולם בשנים הקרובות מתממש.

סקירת הנפט השבועית: צפויה ירידה מסוימת במחיר בטווח הבינוני

לאן יצעדו השווקים בעולם בשנת 2021?

הוועדה המחוזית לתכנון ולבנייה תל אביב, בראשות אדר' דניאלה פוסק, החליטה להפקיד תוכנית להתחדשות עירונית בשכונת תל בנימין ברמת גן. התוכנית על שטח של כ-8 דונם ממוקמת בין הרחובות ביאליק, בנימין ואבא הלל, בקצה הצפון מערבי של שכונת תל בנימין ברמת גן.

התוכנית כוללת הקמת מבנה מגורים בן 25 קומות בפינת הרחובות ביאליק ואבא הלל ושני בניינים נוספים בני 10 קומות לאורך רחוב ביאליק בהם 170 יחידות דיור. מתוך כלל יחידות הדיור, 34 יחידות דיור יוקצו עבור דירות קטנות. המבנים הפונים לרחוב ביאליק ישולבו בקומת מסחר בקומה הקרקע, כך שתהיה חזית מסחרית לאורך הרחוב.

בנוסף ליחידות הדיור, כ-2 דונם יוקצו לטובת הרחבת רחוב ביאליק במקטע שבין אבא הילל לז'בוטינסקי. כיום בקטע רחוב ביאליק הגובל באבא הלל קיימת מדרכה צרה עם חומה לאורכה אשר אינה נוחה להליכה והתוכנית מציעה הרחבה משמעותית של המדרכה לאורך רחוב ביאליק והריסת החומה שלאורכה, כך שיתקבל מרחב ציבורי איכותי להולכי רגל ורוכבי אופניים שלאורכו חזית מסחרית ונטיעות עצים. בנוסף, כ-1.5 דונם יוקצו לטובת מבנה ציבורי בן שלוש קומות.

הוועדה קבעה בהחלטתה שטרם מתן היתר בנייה תוכן ותאושר תוכנית לעיצוב אדריכלי ונופי ע"י הוועדה המקומית אשר תכלול את מאפייני פיתוח המתחם כולו תוך דגש על נגישות וחיבור רחוב ביאליק לרחוב אלונים באופן שיאפשר נגישות מיטבית להולכי רגל ויאפשר גישה נוחה אל המבנה הציבורי המתוכנן.

התוכנית עולה בקנה אחד עם מדיניות הוועדה המקומית רמת גן הן לבנייה גבוהה בסמיכות לציר אבא הלל והן לבנייה מרקמית של 10 קומות לאורך רחוב ביאליק, ותואמת לעקרונות תוכנית המתאר הכוללנית לעיר אשר תידון בקרוב בוועדה המקומית. התוכנית מהווה את הסנונית הראשונה להפיכת רחוב ביאליק שהינו ציר מרכזי בעיר לרחוב מפותח עם חזיתות מסחריות לאורכו ומרחב ציבורי איכותי עבור הולכי רגל ורוכבי אופניים.

מתכננת מחוז תל אביב במינהל התכנון, חוה ארליך, ציינה כי "בשל מיקומה של התוכנית, בשטח הגובל מצד אחד עם ערכים לשימור ומצד שני ברחובות עירוניים משמעותיים, התכנון כולל מגדל עם בנייה נמוכה יותר, שטחי ציבור, וחזית מסחרית מלווה רחוב".

התוכנית הינה ביוזמת חברת אפרת ח. השקעות בע"מ ונערכה ע"י משרד רני זיס אדריכלים בע"מ.

אושרה תוכנית התחדשות עירונית של 744 דירות בקרית אונו

רמת גן: מבנים נמוכים שייהרסו יהפכו למגדלים בני 24 ו-18 קומות

אפליקציית bit עוברת לשלב הבא: בנק הפועלים משיק ארנק דיגיטלי ואת כרטיס האשראי bitcard, ללקוחות bit עם הטבות ייחודיות. לקוחות bit יוכלו לשלם ישירות מהנייד, גם בעת ביצוע עסקת רכישה בבתי העסק ללא צורך בהצגת כרטיס האשראי. בכך יושלם המהפך של bit לכל אפשרויות התשלום: העברות בין אנשים, קבלת זיכויים, קניות אונליין, תשלום ללא מגע בחנויות ובכרטיס.

השימוש בארנק של bit הוא פשוט, מהיר, חוסך לחץ מיותר בדרך לקופה ומקל על ההתנהלות בכל מקום וגם בחו"ל: כל מה שנדרש הוא להצמיד את הסמארטפון לקופה (tap), ללא צורך בארנק פיזי, ומבלי לזכור את הקוד הסודי של כרטיס האשראי וללא כל צורך במגע.

גולן שרמן, משנה למנכ"ל וממונה על חטיבת החדשנות והאסטרטגיה: "זהו צעד משמעותי לקראת מימוש החזון של bit למעבר מאפליקציית תשלומים יומיומית של הציבור הרחב לפלטפורמת הפעילות הבנקאית המרכזית ללקוחות פרטיים ועסקיים כאחד. נמשיך לקדם ולחזק את הצעת הערך הייחודית של bit, כפלטפורמה למתן מגוון שירותים בנקאיים מהירים ופשוטים מבוססי תשלומים לשימוש כלל הלקוחות."

bit מאפשרת את כל התשלומים במקום אחד, ומציגה באופן מרוכז את כלל ההוצאות (גם בתשלום ללא מגע בנייד) בדף הבית של האפליקציה, כך שהלקוחות יכולים להישאר מעודכנים.

התשלום ב- bitמבוסס על תקן בינלאומי של ויזה ומאסטרקארד, ולכן מאפשר גם לשלם בכל חנות בחו"ל שיש בה קופה תומכת ב-NFC, באמצעות הנייד וללא צורך בכרטיס פיזי.

בעלי מכשיר אנדרואיד וכרטיס אשראי מסטרקארד של בנק הפועלים או כרטיסי מסטרקארד חוץ בנקאיים של ישראכרט, יכולים להירשם לארנק ב-3 קליקים באפליקציית bit. כשמגיעים לחנות הפיזית, מחפשים את סימן ה-NFC על גבי קופות שתומכות בתשלום בנייד, משחררים את נעילת הטלפון, מצמידים את המכשיר למסוף והתשלום מבוצע. בקרוב השירות יתאפשר לבעלי כרטיסי אשראי נוספים.

לקוחות אחרים (שאין להם כרטיס אשראי מסטרקארד של בנק הפועלים או כרטיס אשראי מסטרקארד חוץ בנקאי של ישראכרט), יוכלו בקלות להזמין bitcard, ישירות באפליקציה וכך יוכלו להשתמש בארנק הדיגיטלי של bit ולשלם ללא מגע בבתי עסק.

bitcard הוא כרטיס אשראי המונפק ע"י חברת Cal. את הכרטיס ניתן להזמין בתוך כשתי דקות ישירות מתוך אפליקציית bit, להשתמש בו מידית באמצעות האפליקציה, ולקבל את הכרטיס הפיזי עם שליח עד הבית.

בנוסף, מזמיני כרטיס ה- bitcardנהנים מהטבת הצטרפות של עד 250 ש"ח ב-BUYME, וכן נהנים מהנחה של 10% במגוון מותגים ומקומות בילוי (עד לסכום של 250 ש"ח): gett, WOLT, GOOD PHARM, גולף, סטימצקי, ארומה תל אביב, רשת story ועוד. לקוחות bitcard יהיו זכאים גם לכלל ההטבות של מחזיקי כרטיס Cal.

בנוסף, כל משתמשי ארנק bit יזכו להחזר כספי של 10% על הקניות, עד לסכום של 150 שקל בתקופת המבצע.

משתמשי bit בעלי iPhone מוזמנים להזמין bitcard על מנת ליהנות מההטבות, וכן ממסך מרכז של כל ההוצאות.

עולם התשלומים – הקרב על כיסו של הלקוח עולה שלב

שופרסל ודיסקונט יקימו ארנק דיגיטלי על בסיס אפליקציית התשלום פייבוקס