חשבון בנק לנוער – האם זו עצמאות או שעבוד? – גם וגם. אם אתם חושבים לפתוח חשבון בנק בגיל צעיר (וכמעט כולם עושים זאת כיום) לפחות תעשו את זה נכון – הנה מדריך

חשבון בנק בשלב מסוים זו כבר חובה. נכון, אולי אתם עדיין לוקחים כסף מאבא או אמא לבילויים ובכלל, אבל אם הגעתם לגיל 16, יש לכם כסף בצד או שאתם עובדים פה ושם או עובדים בקביעות (מקבלים משכורת חודשית), או שאתם כבר רוצים לעקוב אחרי החסכונות שלכם ואחרי ההוצאות שלכם; ואם אתם רוצים לחסוך כסף למטרות שונות – להגשים חלומות כמו טיול לחו"ל, קניית ביגוד אופנתי; ואם אתם פשוט רוצים כרטיס אשראי אישי כאמצעי תשלום, אז חשבון בנק הוא בהחלט אופציה נכונה.

לרוב הנוער יש כיום חשבון בנק, אבל לא כולם באמת מבינים מה המשמעות של חשבון בנק.

חשבון בנק – מה זה בכלל?

כמעט לכל אדם בוגר יש חשבון בנק, הקרוי גם חשבון עובר ושב ובקיצור עו"ש. זהו האמצעי הבנקאי בעזרתו אנחנו מנהלים את רוב הפעילות הכספית השוטפת שלנו; החשבון הוא על שמנו ואנחנו מפקידים בו כסף (מזומן, צ'קים, הפקדות ממקום העבודה וכד'), מושכים ממנו כסף, משלמים דרכו תשלומים באמצעות הוראות קבע והרשאות, מפקידים לפיקדונות ותכניות חיסכון, לוקחים הלוואות ועוד.

פתיחת חשבון בנק ראשון (חשבון בנק לנוער) מלווה בתחושה טובה; היא הצעד הראשון שלכם לעצמאות, הן כבוגרים והן כלכלית, אבל ככל שיחלפו השנים תיווכחו שמדובר גם בצעד הראשון לשעבוד – למי? לבנק שלכם כמובן ולעוד גורמים שחשבון הבנק שלכם מעניין אותם, ועליהם תלמדו בעוד שנים רבות.

למה צריך חשבון בנק?

פעם היו האנשים שומרים את הכסף בבית במקום מסתור כלשהו, ובכל פעם שהיו צריכים לקנות משהו, היו מוציאים את הסכום הנדרש ומשתמשים בו. כשהם רצו הלוואה, היו הולכים למלווה בריבית ומקבלים ממנו הלוואה ומחזירים עם ריבית.

שמירה על סכומים גדולים בבית אינה דבר בטוח במיוחד. לכן הוקמו הבנקים והציעו לשמור את הכסף של האנשים בצורה בטוחה יותר מאשר בבית, וזאת תמורת תשלום לא גדול; בנוסף, הציעו הבנקים הלוואות, חסכונות ועוד.

ניהול הכספים שלנו דרך חשבון עו"ש מאפשר שליטה ומעקב אחר הפעילות הכספית שלנו, בטח בעידן האינטרנט, שבו אנחנו יכולים בכל רגע נתון לראות מה קורה בחשבוננו. השליטה מאפשרת לנו ניהול נכון של ההוצאות וההכנסות, כך שלא ניקלע לחובות או שיחזרו לנו תשלומים וצ'קים; יש לנו אפשרות למשוך כסף במקומות שונים, בכל שעה, ואפילו לשלם באמצעות מכשיר הסלולר, אם יש לנו חשבון בנק פעיל.

באיזה גיל אפשר לפתוח לבד חשבון בנק?

החל מגיל 16, כשאז אתם גם מקבלים את תעודת הזהות שלכם. בין גיל 14 ל-16 גם ניתן לפתוח חשבון בנק לנוער על שמכם, אך אז אפשר לעשות זאת רק עם אחד ההורים. מדובר בסוג חשבון המוגדר כחשבון לבני נוער (עד גיל 18). מדובר בחשבון עו"ש לכל דבר, אם כי הוא מוגבל בכך, שאי אפשר לקבל מסגרת אשראי וגם אי אפשר להיכנס למינוס. אלה הגבלות שמטרתן להגן עליכם מפני האפשרות להיקלע לחובות כספיים לבנק. מצד שני, חשבון נוער נהנה מאפס עמלות. כשתתבגרו תבינו, שכל פעולה בחשבון הבנק שלכם עולה כסף (עמלה), וכשאתם לוקחים הלוואה על סכום מסוים, אתם מחזירים לבנק סכום גבוה יותר, כי ההלוואה נושאת ריבית.

איך לבחור את הבנק המתאים?

ברוב המקרים, אלא אם אתם באמת עצמאים ברוחכם או בעל כורחכם, הבחירה הראשונה תהיה בנק בו הוריכם מנהלים את החשבון שלהם; יש בזה יתרון גדול, בתנאי שהחשבון של ההורים שלכם מסודר ותקין, ואז הוא מהווה איזשהו ביטחון לבנק עבורכם.

בעיקרון, כדאי להתייעץ עם אחים גדולים, עם ההורים וגם עם חברים, ולשמוע מהם אם הם מרוצים מהבנק שלהם – תבחרו את המומלץ ביותר. הבנקים מעוניינים מאד שתפתחו אצלם חשבון, כי בדרך כלל מי שפותח חשבון בגיל צעיר בבנק מסוים, ימשיך בפעילות פיננסית באותו בנק גם בשנים מאוחרות יותר. לכן, פתיחת חשבון בנק בגיל צעיר היא חוויה מאד נעימה; פקידי הבנק יתייחסו אליכם בסבלנות ובאדיבות, וכל הבנקים יציעו לכם מתנות במועד פתיחת החשבון – לדוגמא, שוברי קניה לספרים, כרטיסים למופעים וכד'. גלו אחריות כבר בשלב זה – תתכוננו למפגש עם פקיד הבנק, הציגו את עצמכם בביטחון ותשאלו כל דבר שמטריד אתכם; אל תשכחו לשאול מה יקרה כשתגיעו לגיל 18? איזה עמלות תצטרכו לשלם אז? ומה יהיה גובה העמלות לאחר השירות הצבאי? אם אתם מרגישים חוסר סבלנות או חוסר אדיבות, לכו לבנק אחר.

טיפ נוסף – רצוי לפתוח חשבון ( חשבון בנק לנוער) בסניף הקרוב למקום מגוריכם; גם אם רוב הפעילות מתנהלת היום דרך כספומטים הנמצאים במקומות רבים, או דרך האינטרנט והסמארטפון, יהיו מקרים שתצטרכו להגיע לסניף הבנק.

איזה כיף – כרטיס אשראי

מהרגע שפתחתם חשבון בנק לנוער משלכם אתם אחראים לניהול ולמעקב אחר החשבון. אם עברתם את גיל 16 וברשותכם חשבון בנק, תוכלו לקבל מהבנק כרטיס אשראי מקומי, באמצעותו תוכלו לבצע רכישות בארץ. כל בנק מתנהל עם חברת כרטיסי אשראי אחרת; בנק הפועלים עם ישראכרט, בנק לאומי עם לאומי כארד מקבוצת ויזה, בנק דיסקונט עם כאל מקבוצת ויזה וכן הלאה. בגיל זה מסגרת האשראי שלכם תהיה מצומצמת ביותר – כמה מאות שקלים בדרך כלל.

כרטיס האשראי יחסוך לכם אמנם את הצורך למשוך כסף מהבנק בכל פעם שתרצו לקנות משהו, ותוכלו גם ליהנות משירותים של ארנק דיגיטלי ולשלם באמצעות הסמארטפון שלכם, אך זהו פתח להתחיל לצבור חובות. למה? משום שמסגרת האשראי של הכרטיס היא בעצם סוג של הלוואה; אם נניח קיבלתם מסגרת של 500 ₪ בכרטיס האשראי שלכם, וקניתם מוצרים בכרטיס בהיקף של 500 ₪ – אתם חייבים לחברת כרטיסי האשראי 500 ₪. הסכום הזה גם נושא ריבית של כמה שקלים בחודש.

בנוסף, צריך לזכור שסכום הקניות הכולל בחודש יורד מחשבון העו"ש שלכם בתאריך מסוים בחודש העוקב – למשל, ב-2 לחודש או ב-10 לחודש; אם קניתם במשך החודש באמצעות כרטיס האשראי בהיקף של 450 ₪, אתם חייבים שיהיה בחשבון העו"ש שלכם לפחות את הסכום הזה בתאריך בו יורד סכום הקניות בכרטיס האשראי. זה אמנם מפתח אחריות ובגרות, אבל לא כולם אחראים ובוגרים, והבנק לא סובל חריגות בחשבון, ומכאן הדרך יכולה להסתבך; בחלק מהמקרים ההורים נחלצים לעזרה, אבל לא תמיד. לכן, תעקבו אחר הפעילות בחשבון שלכם ובכרטיס האשראי שלכם כדי שלא תסתבכו.

תכניות חיסכון ופיקדונות

כדאי תמיד לחסוך, במיוחד אם אתם מתכננים טיול לפני הצבא וכד'. הבנקים מציעים פיקדונות ותוכניות חיסכון מגוונות וישנם גם מסלולי חיסכון שמותאמים לבני נוער ולצרכים שלהם. שאלו את הפקיד אילו מסלולי חיסכון יכול הבנק להציע לכם. בבחירת תכנית חיסכון בידקו מהי הריבית שתקבלו (בניגוד להלוואה שם משלמים ריבית, בתכניות חיסכון או בפיקדונות, אתם מקבלים מהבנק ריבית, שזה כסף נוסף למה שהפקדתם). אם קיבלתם סכום כסף גדול מהסבא והסבתא, למשל, או מההורים, התייעצו איך לשמור עליו במסלול שישמור על הערך שלו ושגם תרוויחו מכך. בדרך כלל המסלול בתכניות החיסכון ובפיקדונות הוא של הפקדות חדשיות של סכום קבוע.

ההבדל בין תכנית חיסכון לפיקדון הוא בעיקר בכך, שתכנית חיסכון היא לתקופה ארוכה (שנים) בעוד פיקדון יכול להיות לתקופה קצרה, וניתן תמיד למשוך את הכסף שבו בהודעה מראש לבנק. לכן בפיקדון הריבית פחות גבוהה מאשר בתכנית חיסכון. תבררו מהי תקופת החיסכון של התכנית, מתי אפשר למשוך ממנה כסף ללא עלויות והשוו את הריבית שהבנקים מציעים לכם עבור הפקדת הכספים בתכנית החיסכון.

לסיכום, פתיחת חשבון בנק בגיל צעיר היא אופציה, אבל לא הכרח. כשאתם מתגייסים לצבא או לשירות לאומי, אתם תידרשו להיות בעלי חשבון בנק, כדי שיוכלו להעביר לכם את המשכורת החדשית, אבל עד אז זו אופציה. אם אתם בוחרים בה, תעשו את זה כמו שהוסבר לכם במדריך הנ"ל; ובעיקר גלו אחריות וזהירות, תעקבו אחר הפעילות בחשבונכם.

ריכזנו כאן את ההטבות בחשבונות בנק לצעירים –

חשבון בנק לנוער בנק הפועלים (פועלים YOUNG)

מה הרווח האמיתי של בנק הפועלים בשנת 2015? כמה רווחים שלא מומשו יש לבנק? ואיך הבנק מציג את ההשקעות שלו?

בנק הפועלים המנוהל על ידי ציון קינן הרוויח בשנת 2015 כ-3.1 מיליארד שקל, אבל אם ממשיכים מדוח הרווח והפסד לדוח שבעמוד הבא – הדוח על הרווח הכולל, מגלים שם הפסד של 750 מיליון שקל (לפני מס) על ניירות ערך זמינים למכירה, ואחרי התאמת מיסים והתאמות נוספות מקבלים שהרווח הכולל לבעלי המניות של הבנק הוא 2.6 מיליארד שקל – הפער הזה משמעותי, אבל הוא מעבר לפער כמותי, הוא פער תפיסתי, והוא מעלה שאלה שנראית אולי סמנטית, אבל היא עקרונית – מה הרווח האמיתי של הבנק? האם כפי שכתוב בדוח רווח והפסד שהוא גם המקור לכל הפרסומים בתקשורת או שהנתון בדוח על הרווח הכולל הוא הקובע?

התשובה פשוטה – הרווח האמיתי של הבנק, הוא הרווח הכולל. כלומר, בשנה שעברה הרוויח הבנק – 2.6 מיליארד שקל, אז למה בדוח רווח והפסד מופיע סכום גבוה יותר, ומהן בעצם ההתאמות?

ובכן, החשבונאות החליטה שיש סעיפים מסוימיים שאמנם הם תוצאתיים (של רווח או הפסד), אבל בגלל אופיים, בעיקר אופים התנודתי (ברבעון אחד זה יכול להיות רווח גדול ובשני הפסד גדול), ומאחר שהם לא בליבת העסקים של החברה, אין להתחשב בהם בדוח על הרווח והפסד, אלא להעבירם לדוח על הרווח הכולל. כן, ישנם סעיפים (והם יכולים להיות משמעותיים) שמדלגים מהדוח רווח והפסד היישר לדוח על הרווח הכולל – רבים וטובים מתיישרים לנתוני הדוח רווח והפסד, אבל זה לא באמת הרווח של החברה בתקופה.

ההתאמות שמדלגות לרווח הכולל מגוונות – זה יכול להיות הפרשי תרגום של תוצאות חברות מוחזקות שפועלות בחו"ל, זה יכול להיות הפרשים אקטואריים בגין זכויות עובדים, זה יכול להיות שינויים בניירות ערך זמינים למכירה, ויש כמובן סעיפים נוספים. הסעיפים האלו מורחקים מהדוח רווח והפסד, אבל הם לא מורחקים מההון העצמי שבמאזן – ההון לא יכול להתעלם מרווחים או הפסדים גם אם כמה מומחי חשבונאות החליטו שהם לא רוצים את הסעיפים האלו בדוח רווח והפסד, וזה רק מוכיח עד כמה מדובר בסעיפים רלבנטיים שמשפיעים על ההון העצמי.

ומכיוון שהסעיפים האלו לא בדוח רווחו והפסד וכן בהון העצמי נוצר לכאורה מצב מוזר – הרווח לא מסביר את השינוי בהון העצמי, והנה המקרה של פועלים – בסוף השנה עמד ההון העצמי של פועלים (ההון המיוחס לבעלי המניות) ב-33 מיליארד שקל, בעוד שההון העצמי (המיוחס לבעלי המניות) עמד על 31 מיליארד שקל – ההפרש הוא 2 מיליארד שקל, וזה לא מסתדר עם הרווח (מתוך דוח רווח והפסד) שהסתכם כאמור ב-3.1 מיליארד שקל. ההסבר נמצא בשני מקומות – הראשון, הרווח הכולל האחר, לפועלים היו הפסדים בניירות ערך זמינים למכירה כך שההשפעה נטו הסתכמה בכחצי מיליארד שקל, ובנוסף הבנק חילק דיבידנד של מעל חצי מיליארד שקל – הדיבידנד הוא תשלום לבעלי מניות החברה מתוך העודפים שבהון העצמי, אבל הוא לא תוצאתי – אין לו השפעה על הדוח רווח והפסד, כלומר, אין השפעה על הדוח רווח והפסד, במקביל לירידה בהון העצמי.

שלושה סוגים של השקעות באג"ח

בנק הפועלים מחזיק בניירות ערך, בעיקר אגרות חוב בסכום של 63.1 מיליארד שקל, כשבדוחות הכספיים ההתייחסות להחזקות האלו היא בשלושה רבדים שונים (מעין שלושה תיקי השקעות שונים). לבנק תיק של אגרות-חוב מוחזקות לפדיון, שהן אגרות-חוב שלבנק יש כוונה ויכולת להחזיקן עד למועד הפדיון. אגרות החוב האלו מוצגות בדוחות לפי העלות בתוספת ריבית, הפרשי הצמדה והפרשי שער שנצברו, כלומר הן מוצגות לפי המחיר המתואם בהינתן נתוני האגרת (ריבית הצמדה וכו'). המשמעות שאין בהכרח קשר בין העלות המתואמת שהיא הבסיס לסכום בספרים לבין השווי ההוגן. בבנק ירושלים הפער על אגרות חוב בסכום של 200 מיליון שקל היה מעל 20 מיליון שקל (רווח לבנק), בפועלים זה סכום קטן יותר – הערך המתואם של אגרות החוב מסתכם ב-414 מיליון שקל ואילו שווי השוק של אגרות החוב האלו – 420 מיליון שקל – רווח שלא מומש של 6 מיליון שקל.

מסלול השקעה נוסף של אגרות חוב הוא – ניירות-ערך למסחר. מדובר בניירות ערך שנרכשו ומוחזקים במטרה למוכרם בתקופה הקרובה. כלומר, מדובר בעצם על תיק השקעות פעיל מאוד, וניירות שהם רגע לפני מימוש. את התיק הזה מציגים במאזן לפי השווי שוק ליום המאזן, ואת הרווחים או ההפסדים השוטפים של התיק הזה מציגים בדח רווח והפסד כהכנסות מימון (או הוצאות מימון).

לפועלים יש ניירות ערך למסחר בסכום של 6.4 מיליארד שקל (הרוב אגרות חוב ממשלתיות), אך תיק ההשקעות הגדול ביותר שלו הוא בניירות ערך זמינים למכירה. בתיק הזה יש ניירות ערך בסך של 56 מיליארד שקל, כאשר העלות שלהם (הערך המתואם) מסתכם ב-55.4 מיליארד שקל. את ההשקעות בתיק הזה (ניירות ערך שמוגדרים על דרך השלילה – לא מאג"ח מוחזקות לפדיון ולא ניירות ערך למסחר) מציגים לפי השווי ההוגן (לרוב שווי שוק). הפערים בין התקופות (השינויים בערך התיק הזה בין התקופות) מיוחסים לדוח על הרווח הכולל ולא לדוח רווח והפסד. רק במימוש מייחסים את הרווח או ההפסד לדוח רווח והפסד.

התיק הזה כאמור הניב בשנת 2015 הפסד שהתבטא ברווח הכולל, אבל בסה"כ התיק הזה הניב רווח שעדיין לא בא לידי ביטוי בדוח רווח והפסד. הרווח מתבטא בהפרש בין השווי שוק של ההשקעות לבין עלותם – כ-600 מיליון שקל (בפועל על חלק מהניירות יש רווח של כ-840 מיליון שקל ועל חלק אחר הפסד של כ-230 מיליון שקל). הרווח הזה יתבטא רק כאשר הבנק יחליט לממש את התיק, אבל הבנק יכול, על פניו, לתמרן ולתזמן את המימושים כך שבאופן מסוים (וחלקי מאוד) הוא שולט על הרווח והפסד.

עמלת הפצה בקרנות נאמנות – עוד עמלה שמייקרת לכם את דמי הניהול למרות שהיא נגבית ממנהלי הקרנות (שמגלגלים אותה עליכם) – מה זאת העמלה הזאת? איך היא נולדה? והאם לא הגיע הזמן לבטל אותה?

ובכן, עמלת ההפצה היא עוד אחת מאותן עמלות מוזרות שמתגלגלת בסוף אלינו – עמלת הפצה אמנם משולמת על ידי מנהל קרן הנאמנות לגוף המפיץ את יחידות הקרן שלו. כן, מדובר בבנקים שמשווקים את הקרנות, אם כי, גם חברי הבורסה בעצמם יכולים להיות משווקי קרנות

בשנת 2006 כחלק מיישום וועדת בכר, נקבע כי הקרנות ישלמו למשווקים עמלת הפצה – הוועדה ניסתה לאזן בין הבנקים שלכאורה נפגעו (בעיקר מכך שנאלצו למכור את פעילות קרנות הנאמנות) וכך נוצר הפיצוי הזה. אבל בפועל, הבנקים מכרו במחירים גבוהים מאוד את פעילות הקרנות (מחירים שלא חזרו לתעשייה הזו בהמשך) , ויתרה מכך גם נהנים שנים מעמלות הפצה שמנות. וזה מקומם – כי התפקיד של יועץ ההשקעות בבנק זה לייעץ ולבצע פקודות בניירות ערך, ואם הוא מייעץ לקנות קרן, אז האם הוא מעבר לעמלה השוטפת שהבנק מקבל אמור מלהיות זכאי לתגמול נוסף? זה הרי התפקיד שלו – לייעץ, אז על מה בעצם הקרנות משלמות לו סכום נוסף?

זה מקומם, כי זה מתגלגל אלינו, ושלא יספרו לכם אחרת – כאשר הקרנות משלמות לבנקים, הם לא סופגות את זה כמובן, הם מגלגלות את זה לרכושי הקרנות – אלינו.

עמלת ההפצה תלויה בסוג הקרן ובתחילת הדרך עמלת הפצה עבור קרנות שקליות עמדה על 0.25%, עמלת הפצה עבור קרנות אג"חיות עמדה על 0.4% ועמלת הפצה עבור קרנות מנייתיות הסתכמה ב-0.8%. לפחות העמלות המטורפות האלו (במיוחד ביחס לתשואה ולריבית הנמוכים) ירדו מאז ל0.1% בקרן כספית, 0.2% בקרן שקלית ללא מניות, 0.35% בקרנות אג"ח וקרנות מניות; ועדיין מדובר בהוצאה גדולה – הרי מה זה אומר 0.2% בקרן שקלית – פשוט: אי אפשר להרוויח. אפיקים שקליים קצרים מניבים כיום 0.1%, ארוכים יותר קצת יותר, אז לקחת 0.2% בעולם ריביות כזה? אבסורד, וזה עוד בלי דמי הניהול של מנהלי הקרנות שצריכים להרוויח. פשוט לא ייאמן, איך בשרשרת הזאת כולם גוזרים קופון על המשקיע בקרנות והוא אפילו מפסיד.

בשנת 2017, כך עולה מדוחות הבנקים גבו הבנקים הכנסות מעמלות קנייה ומכירה ומדמי המשמרת בסך של קרוב ל-2.7 מיליארד שקל, בדומה לשנת 2016. בשנת 2015 הסתכם הסכום בכ-2.5 מיליארד שקל. במחצית הראשונה של 2018 הקצב נשאר בדומה לשנה שעברה.

לסיכום – הגיע הזמן להפחתה נוספת בעמלות ההפצה ואפילו לאיפוסן – הן לא באמת אמיתיות, הן לא באמת מבטאות שירות שיש לשלם עליו. הם טעות שנוצרה בוועדת בכר שצ'יפרה את הבנקים, אבל טעות אפשר לתקן – בקלות יחסית.

מדריך קרנות נאמנות – יתרונות וחסרונות

מדריך קרנות סל – יתרונות וחסרונות

מנהלי הקרנות התחילו להפנים את הנחיית הרשות להעלאת דמי ניהול פעם אחת בשנה (במהלך חודש ינואר), אבל הם עושים צחוק מהנחייה – רגע לפני שהם משגרים הודעה על אימוץ הנוהל של העלאה או שינויי בכלל בדמי הניהול רק בחודש ינואר, הם מעלים את דמי הניהול. בחודשים האחרונים העלו יותר מ-120 קרנות נאמנות את דמי הניהול בהן, דבר שעשוי לתרום לקרנות האלו הכנסות של מעל 40 מיליון שקל.

בין הבולטות בהעלאת דמי הניהול היא פסגות שעשתה זאת בכ-20 קרנות נאמנות שמנהלות מעל 5 מיליארד שקל, וכך תרמה להכנסותיה מעל 8 מיליון שקל. פסגות, כמה אירוני הוציאה בימים האחרונים את ההודעה הבאה –

"מנהל הקרן מודיע בזאת, כי החל מיום 1.3.16 יפעל בהתאם למתווה אשר גובש ע"י סגל הרשות לעניין העלאת דמי ניהול בקרנות. לפיכך, מתחייב מנהל הקרן שלא להעלות את שכרו או את שיעור ההוספה (להלן: "שכר") בקרנות שבניהולו במהלכה של שנה קלנדרית. במידה ויחליט על העלאת שכר או על חזרתו מהתחייבותו לאימוץ המתווה כאמור, יוכל לעשות כן רק ביום 1 בינואר בכל שנה קלנדרית ובהודעה מראש. ביחס לקרן חדשה, מנהל הקרן יוכל להעלות את שכרו לראשונה רק כעבור חצי שנה מיום הצעת יחידותיה לציבור לראשונה, ובכל מקרה לא מוקדם מיום 1 בינואר, בשנה העוקבת. על אף האמור, לא יראו בכל אחד מאלה העלאת שכר:

"מיזוג קרנות – במקרה בו השכר בקרן הקולטת (לאחר המיזוג) לא יעלה על ממוצע השכר המשוקלל בשתי הקרנות המתמזגות, בהתאם לגודלן. חישוב ממוצע כאמור יהיה ביחס לשווי הנכסים בקרנות ביום המסחר האחרון בחודש שקדם למועד המיזוג.

"מבצעים (הורדת שכר בקרן לתקופה מוגבלת) – במקרה בו מנהל הקרן דווח על מבצע עד ליום 1.3.16 גם אם סיומו של המבצע חל לאחר מועד זה".

כן, ככה זה עובד – מעלים דמי ניהול ואז משגרים הודעה בסגנון תראו איזה בסדר אנחנו – נעלה את דמי הניהול רק בטווח זמן ברור.

ההנחיה של הרשות, וליתר דיוק הכוונה שלה להציף באתרה את הקרנות שמעלות דמי ניהול לא בחלון של חודש ינואר, הגיעה על רקע השנה האחרונה שבה חלק ממנהלי הקרנות העלה דמי ניהול בצורה מוגזמת ומפורזת, על חשבון הלקוחות. המצב מגיע לכך שבקרנות רבות דמי הניהול עולים על ציפיות התשואה של הקרן. כלומר המשקיע מפסיד בגלל דמי הניהול – כאן, תוכלו לראות את האנומליה הזו בקרנות האג"ח.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

עלייה בשיעור ההוספה בשתי קרנות סולידיות של מיטב-דש. מנהל חברת קרנות הנאמנות של מיטב-דש הודיע כי החל מ-2 במרץ יועלה שיעור ההוספה בקרנות – מיטב (00) שקלית (מספר קרן: 5115498) ומיטב (0B) צמודה (מספר קרן: 5122619). שתי הקרנות האלו מאוד קטנות

שיעור ההוספה יהיה 0.3% ממחיר היחידה. שיעור זה הינו לתקופה בלתי מוגבלת. לפני השינוי הסתכם שיערו ההוספה באפס. שיעור הוספה מבטא מרווח בין מחיר הקנייה למחיר ההוגן של הקרן, לדוגמה – נניח שהמחיר ההוגן של הקרן (בהינתן נכסיה ומספר יחידות בקרן) הוא 100 אגורות, והיא מוצעת לרכישה ב-100.3 אגורות – ההפרש – 0.3 אגורות, 0.3%, מבטא שיעור הוספה שקבע מנהל הקרן – מדובר בסוג של עמלה (משמעותית) שבשנים האחרונות דווקא יש נטייה להפחית אותה. עם זאת, במקרים שהחזירו אותה לחיים זה היה בגלל שרצו לייצר לקהל מסוים יתרון בלהישאר או לרכוש את הקרנות האלו. כאן, הרחבה על שיעור הוספה

גם במיטב מגדירים קריטריונים להחזר שיעור ההוספה –

– רכישת יחידות על ידי חברת מיטב דש ניהול תיקים בע"מ בעבור לקוח מנוהל, בשווי של 500,000 ש"ח ומעלה, ההחזר יהיה בניכוי שיעור אגרת היצירה הקבועה בהוראות הדין באותה עת.

– בעל יחידות הרוכש יחידות בקרן בשווי של כ- 500,000 ש"ח לפחות, ובתנאי שהחזיק ביחידות 30 יום לפחות יהיה זכאי לקבל ממנהל הקרן החזר של מלוא סכום ההוספה ששולם על ידו בגין רכישת היחידות האמורות, בניכוי שיעור אגרת היצירה הקבועה בהוראות הדין באותה עת, וזאת בכפוף להצגת אישורים למנהל הקרן כמפורט להלן:

אישור בדבר הרכישה לרבות פרטי מספר היחידות וסכום הרכישה.

אישור בדבר סכום ההוספה ששולם בגין הרכישה.

אישור בדבר אחזקת היחידות במשך 30 יום לפחות.

(נכון למועד דיווח זה, שיעור אגרת היצירה עומד על כ- 0.03%)

מעודכן ל-01/2023

נקודות זיכוי ממס הכנסה – מה זה, כמה מגיע, ואיך תקבלו את את מה שמגיע לכם

נקודות זיכוי ממס הכנסה יכולות להפחית משמעותית את הסכום שמנכה מס הכנסה מהמשכורת שלכם, ובמקרים מסוימים תוכלו אפילו להגיע לכך שלא תשלמו מס בכלל. זה עובד כך – יש מס על עבודה, רשות המסים גובה באופן שוטף מס הכנסה מהמעסיקים בגין המס שהעובדים צריכים לשלם (המעסיק מעביר את החבות של העובד לרשות המסים), אבל החבות הזו נסמכת על נתונים מסוימים, ומסתבר שיש הקלות גדולות במס הכנסה בגין ילדים, לימודים ועוד.

שיטת הזיכויים היא על פי נקודות – כל אירוע מס נמדד בהתאם לנקודות והנקודות שוות כסף – זיכוי בכסף מהתשלום השוטף למס הכנסה.

חשוב לדעת כמה נקודות זיכוי מגיעות לכם, וגם לבדוק מול המעסיק שלכם שאתם באמת מקבלים את כולן כי כל נקודה שווה כסף. מסתבר שיש לא מעט אנשים שבגלל חוסר תשומת לב וחוסר מודעות לא עדכנו פרטים שהיו חוסכים להם הרבה כסף.

נקודת זיכוי היא סכום שמס הכנסה מקזז מהשכר של עובדים בשנת עבודה. שווי נקודת זיכוי מתעדכן בתחילת כל שנת מס בהתאם לשינוי במדד המחירים לצרכן בשנה הקודמת. נכון ל-2023, כל נקודה שווה 235 שקל בחודש ו-2,820 שקל בשנה (12 חודשים כפול 235 שקל). אם אתם זכאים ליותר מנקודה אחת, יופחת ממס ההכנסה שלכם סכום ששווה למכפלת מספר נקודות הזיכוי בשווי נקודת הזיכוי. כאמור, נקודות זיכוי יכולות להקטין את מס ההכנסה שאתם משלמים עד לאפס, אבל כמובן שלא פחות מכך. כלומר, אם סכום נקודות הזיכוי שלכם הוא גבוה ממס ההכנסה שאותו אתם משלמים, לא תקבלו החזר נוסף (אלא אם מגיע לכם מענק מס/מס שלילי בגלל הכנסה נמוכה – כאן תוכלו להתעדכן בנושא).

הנה דוגמה – אם אתם זכאים ל-3 נקודות זיכוי בשנה, תוכלו לקבל זיכוי בסך כולל של 8,460 שקל (2,676 שקל כפול 3 נקודת זיכוי). אבל אם סך מס ההכנסה שאתם אמורים לשלם באותה שנה נמוך מ-8,460 שקל, תוכלו לנצל רק חלק מנקודות הזיכוי עד לגובה מס ההכנסה. במקרה הזה יוצא שלא תשלמו מס הכנסה בכלל.

חשוב להבחין בין נקודות זיכוי מס לבין זיכוי מס הכנסה לתושבים בפריפריה או זיכוי מס מסיבות אחרות. זיכויי מס ניתנים בדרך כלל על פי אחוז מההכנסה, בניגוד לנקודות זיכוי שניתנות ללא קשר להכנסה. כאן במדריך אנחנו מתמקדים בנקודות זיכוי.

אז למי מגיעות נקודות זיכוי ממס?

יש די הרבה קריטריונים שמזכים עובדים בנקודות זיכוי ממס. ברוב המקרים אפשר לקבל במקביל כמה נקודות זיכוי, כך שככל שתעמדו ביותר קריטריונים, תצברו מספר רב יותר של נקודות זיכוי.

כדי לקבל את הנקודות תצטרכו למלא טופס 101 ולמסור אותו לידי המעסיק, עוד לפני שמסתיימת שנת המס. כלומר לפני סוף חודש דצמבר, ועדיף כמה שיותר מוקדם, אם כי ישנם שינויים על פני השנה שמשפיעים על היקף הנקודות שמגיע לכם.

אם איכשהו לא הספקתם ולא עדכנתם את השינויים בנקודות הזיכוי, ועברה שנת המס, אפשר להגיש בקשה להחזר מס בלשכת פקיד השומה שאליה אתם משתייכים ולקבל החזרים עד שש שנים אחורה. זה אולי נשמע מסובך, אבל זה לא – מילוי של כמה טפסים, ומגיע לכם כסף, ולפעמים הרבה כסף. אנשים רבים חוששים מביקור במשרדי מס הכנסה, חוששים לבקש החזרים שמגיעים להם, משהו בסגנון "לא רוצה החזר ולא רוצה להיות תחת המעקב שלהם; אם הם ייתנו לי כסף הם ידאגו לקחת בהמשך". מנגד, ברשות המסים טענו בעבר שאין קשר בין הדברים, שהם קוראים לציבור לקבל את הכספים המגיעים לו מרשות המסים, ובמקביל הם ממשיכים לדרוש מס מכאלו שמעלימים ולא משלמים כראוי. בקיצור, אם אתם משלמים מס כמו שצריך ומגיע לכם החזר, לא אמורה להיות לכם סיבה לחשוש מלבדוק ולקבל את המגיע לכם.

בחלק מהמקרים, כמו נקודות זיכוי עבור אקדמאים או נקודות זיכוי עבור ילדים כשאתם בהליכי גרושים, יש טפסים ייעודיים שתצטרכו למלא כדי לקבל את הנקודות. כדאי להתעדכן באתר רשות המסים כדי לדעת בדיוק איך להגיש את הבקשה.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

זכאות לפי תושבות

כל העובדים שהם תושבי ישראל ומשלמים מס הכנסה זכאים ל-2.25 נקודות זיכוי ממס הכנסה.

הקריטריון הזה נכון לגבי כל סוגי הזכאויות, מלבד הזכאות לעובדים זרים.

זכאות לאישה עובדת

אישה עובדת המשלמת מס הכנסה זכאית לחצי נקודת זיכוי ממס הכנסה. חצי נקודת הזיכוי ניתנת בנוסף ל-2.25 נקודות הזיכוי הניתנות לה בגין היותה תושבת ישראל.

אם העובדת עומדת בקריטריונים נוספים המזכים בנקודות זיכוי, היא תוכל לקבל במצטבר את כל נקודות הזיכוי.

זכאות לנוער עובד

נערים ונערות עובדים בגילאי 18-16 שמשלמים מס הכנסה, זכאים לנקודת זיכוי אחת ממס הכנסה.

ההטבה ניתנת גם לתושבי ישראל ללא הגבלת גיל, שמנוכה משכרם מס הכנסה, והם נשואים ומנהלים משק בית משותף עם בני זוג בגילאים 18-16.

זכאות בגין בני זוג

עובדים נשואים שלבני זוגם אין הכנסה, זכאים לנקודת זיכוי אחת בתנאי שאחד מבני הזוג עיוור או הגיע לגיל פרישה או שנקבעה לו נכות מעל 90%. ההטבה ניתנת לבני זוג נשואים בלבד ולא לידועים בציבור.

זכאות בגין תשלום מזונות לבן זוג לשעבר:

גרוש שנישא לבת/בן זוג אחר, והוא או בת/בן זוגו משלמים מזונות לבן הזוג לשעבר, זכאי לנקודת זיכוי אחת ממס הכנסה.

נקודות זיכוי ניתנות לעובדים שהם תושבי ישראל בלבד.

זכאות בגין הורות

- זכאות להורה גרוש או פרוד עבור גידול הילדים- הורה (גבר או אישה) החי בנפרד מההורה השני ומגדל את ילדיו זכאי לנקודת זיכוי אחת, ללא קשר למספר הילדים. ההטבה ניתנת החל משנת המס שבה נולד הילד ועד לשנה שבה ימלאו לו 18.

רק ההורה שהילדים בחזקתו יקבל את נקודת הזיכוי. אם כלכלת הילדים מחולקת בין שני ההורים, ההורה השני יקבל נקודת זיכוי אחת או חלק ממנה לפי חלקו בהוצאות הכלכלה.

הורה פרוד צריך לצרף לאישורים הרגילים אישור על כך מפקיד השומה (ייתכן שיהיה צורך להציג בפני פקיד השומה תצהיר על גבי טופס 4440, פסק דין של בית המשפט לענייני משפחה המאשר את המשמורת על הילדים, או פירוט חשבון בנק המצביע על תשלום מזונות).

- נקודות זיכוי ל"הורה יחיד" עבור גידול ילדיו:

"הורה אחד" הוא/היא הורה לילד, המשלם מס הכנסה, שההורה השני אינו בחיים או שזהותו של ההורה השני אינה רשומה במרשם האוכלוסין. הזכאות היא לנקודת זיכוי אחת בגין ללא קשר למספר הילדים.

ההטבה ניתנת החל משנת המס שבה נולד הילד ועד לשנה שבה ימלאו לו 18.

- נקודות זיכוי להורה לפעוט (מתחת לגיל 4)

החל משנת 2012, הורים לפעוטות עד גיל 4 זכאים לנקודות זיכוי ממס הכנסה בגין כל פעוט. ההטבה ניתנת רק לאחד ההורים. אם ההורים נשואים, תינתן ההטבה לגבר. במקרה של הורים פרודים או גרושים תינתן ההטבה להורה שהילד אינו בחזקתו.

במקרה של הורה אחד (כאשר ההורה השני נפטר או שזהותו אינו ידועה) יקבל ההורה היחיד את ההטבה.

במקרה של הורים בני אותו מין, ההטבה תינתן לאותו הורה שאינו מקבל את קצבת הילדים.

בשנת המס שבה נולד הילד תינתן נקודת זיכוי אחת. בשנתיים הבאות תינתנה 2 נקודות זיכוי בכל שנה, ובשנה הרביעית – שבה ימלאו לילד 3 שנים – תינתן נקודת זיכוי אחת.

החל משנת 2015 גבר שנישא לאלמנה, יקבל את נקודות הזיכוי עבור ילדיה הפעוטות, גם אם הם אינם ילדיו, עד לשנת המס שבה ימלאו להם 3 שנים.

נקודת הזיכוי ניתנת לאותו הורה שלא קיבל נקודות זיכוי בגין ילדים עד גיל 18 ונקודות זיכוי בגין ילדים עד גיל 5, למעט במקרה שבו מדובר ב"הורה אחד" .

- נקודות זיכוי להורה לילד עד גיל 5

החל משנת 2012 זכאים הורים לילדים לנקודות זיכוי ממס הכנסה במשך חמש שנים בגין כל ילד החל משנת המס שלאחר הלידה.

ההטבה ניתנת רק לאחד ההורים: במקרה שההורים נשואים או ידועים בציבור תינתן ההטבה לאישה, ובכל מקרה אחר להורה שהילד נמצא בחזקתו או להורה שמקבל את קצבת הילדים. אם מדובר בהורה אחד, הוא יקבל את ההטבה בנוסף לנקודת הזיכוי שהוא מקבל כהורה אחד ונקודות זיכוי שהוא עשוי לקבל כהורה לפעוט מתחת לגיל 4.

החל משנת המס 2015 אישה שנשואה לאלמן, תקבל את ההטבה גם עבור ילדיו, אף אם הם אינם ילדיה שלה, וזאת עד לשנת המס שבה ימלאו להם 5 שנים.

ההטבה ניתנת בנוסף לנקודות הזיכוי בגין ילדים עד גיל 18.

- נקודות זיכוי להורה לילד עד גיל 18

הורים לילדים עד גיל 18 זכאים לנקודות זיכוי ממס הכנסה בגין כל ילד. ההטבה ניתנת רק לאחד ההורים: במקרה שההורים נשואים תינתן ההטבה לאישה, ובכל מקרה אחר להורה שהילד נמצא בחזקתו או להורה שמקבל את קצבת הילדים.

בשנת המס שבה נולד הילד ניתנת נקודה וחצי זיכוי. ב-17 השנים הבאות ניתנת נקודת זיכוי אחת. בשנה ה-19 – השנה שבה יחגוג הילד את יום הולדתו ה-18 – ניתנת חצי נקודת זיכוי.

זכאות בגין השכלה

מי שסיים לימודים לתואר אקדמי ראשון במוסד להשכלה גבוהה מוכר בישראל לאחר שנת 2013 זכאי לנקודת זיכוי במשך שנה אחת. מי שסיים לימודים לתואר ראשון החל משנת 2007 ולכל המאוחר בשנת 2013, זכאי לנקודת זיכוי אחת למשך מספר שנים הזהה למספר שנות לימודיו האקדמיות, אך לא יותר משלוש שנים.

הזכאות ניתנת במהלך שנת המס שלאחר השנה שבה הסתיימו הלימודים או בשנה שלאחריה. ההטבה ניתנת רק עבור תואר ראשון אחד.

במקצועות המחייבים התמחות כתנאי לעיסוק במקצוע, למשל פסיכולוג קליני, ושההתמחות בהם החלה בשנת המס שבה הסתיימו הלימודים או בשנת המס שלאחריה (אבל לא יותר מאוחר), יוכלו העובדים לבחור אם להתחיל לנצל את ההטבה כבר במהלך ההתמחות או להמתין ולנצל את ההטבה בשנת המס שלאחר סיום ההתמחות. במקרים מסוימים ההמתנה משתלמת לעובדים, כי השכר במהלך ההתמחות הוא נמוך באופן יחסי ולעתים אינו מחויב במס כלל, ואז לא ניתן לנצל את ההטבה.

החל משנת 2005 גם מי שסיים לימודים לתואר אקדמי שני זכאי לחצי נקודת זיכוי.

למי שסיים את לימודי התואר עד סוף שנת 2013, ההטבה ניתנה החל משנת המס שלאחר השנה שבה הסתיימו לימודי התואר השני, במשך מספר שנים הזהה למספר שנות הלימוד לתואר השני, ולא יותר משנתיים.

מי שסיים את לימודיו בשנת 2014 או מאוחר יותר, זכאי להטבה במשך שנה אחת בלבד והוא רשאי לבחור אם לנצל אותה בשנת המס שלאחר השנה שבה סיים את לימודיו או בשנה שלאחריה. ניתן לקבל את ההטבה רק עבור תואר שני אחד.

מי שזכאי לתואר אקדמי שלישי, זכאי להטבה דומה שאותה יוכל לנצל החל משנת המס שלאחר סיום לימודיו לתואר השלישי.

אם עבור אותה שנת מס יש זכאות לנקודת זיכוי בגין סיום תואר ראשון וגם חצי נקודת זיכוי בגין סיום תואר שני, אין מניעה לקבל את שתי ההטבות באותה שנת מס. מי שניצל את מלוא נקודות הזיכוי שניתנות לתואר ראשון וגם לתואר שני, לא יוכל לקבל את ההטבה בגין התואר השלישי.

מי שזכאי לחצי נקודת זיכוי בגין תואר שני ובמקביל זכאי לנקודות זיכוי ממס הכנסה בגין לימודי מקצוע, יוכל לבחור אחת מהן בלבד.

אם אתם עומדים בקריטריונים נוספים המזכים בנקודות זיכוי, אתם עשויים לקבל במצטבר את כל נקודות הזיכוי. את הפרוט המלא תוכלו למצוא בפורטל נקודות זיכוי ממס הכנסה.

זכאות עבור לימודי מקצוע

מי שסיימו לימודי מקצוע, למשל הנדסאים, וזכאים לתעודת מקצוע המוכרת על ידי משרד ממשלתי, זכאים לחצי נקודת זיכוי בשנים שלאחר סיום הלימודים.

מי שסיים לימודי מקצוע עד סוף שנת 2013 זכאי לחצי נקודת זיכוי למשך מספר שנים הזהה למספר השנים שבהן למד, ולא יותר משלוש שנים. ניתן לנצל את ההטבה החל משנת המס שלאחר סיום הלימודים. מי שסיים את לימודי המקצוע אחרי שנת 2013 זכאי לחצי נקודת זיכוי במשך שנה אחת בלבד – בשנת המס שלאחר שנת סיום הלימודים או בשנת המס שלאחריה, לפי בחירתו.

מי שזכאי להטבה זו ובנוסף זכאי לנקודות זיכוי בגין תואר ראשון או תואר שני, רשאי לבחור באחת מבין שתיהן.

מי שסיימו לימודי תעודת הוראה שלא במסגרת לימודי תואר אקדמי, וקיבלו תעודת הוראה המוכרת על ידי משרד החינוך, זכאים לחצי נקודת זיכוי לאחר סיום הלימודים.

דוגמה: מורה שבשנת 2013 סיים שלוש שנות לימודי תעודת הוראה וקיבל תעודת הוראה המוכרת על-ידי משרד החינוך, יהיה זכאי לחצי נקודת זיכוי ממס הכנסה בגין לימודיו, החל משנת המס 2014 ולמשך שלוש שנים. זאת בנוסף לאפשרות לקבל נקודות זיכוי נוספות בגין סיבות שאינן קשורות בלימודים.

זכאות בגין שירות צבאי או לאומי

חיילים המשתחררים משירות חובה ומסיימי שירות לאומי-אזרחי זכאים לנקודות זיכוי במס הכנסה במשך 36 חודשים לאחר השחרור.

זכאות היא בהתאם לאורך השירות:

| הזכאים | אורך השירות | מס' נקודות הזיכוי |

| חיילים | 23 חודשים ומעלה | 2 |

| חיילים | בין 12 ל – 23 חודשים | 1 |

| חיילות | 22 חודשים ומעלה | 2 |

| חיילות | בין 12 ל – 22 חודשים | 1 |

| בני ובנות השירות הלאומי | 24 חודשים | 2 |

| בני ובנות השירות הלאומי | 12 חודשים | 1 |

דוגמה:

חיילת ששירתה 20 חודשים בשירות חובה והשתחררה בסוף חודש פברואר, תהיה זכאית לנקודת זיכוי אחת החל מחודש אפריל באותה שנה, למשך 36 חודשים.

זכאות בגין מוגבלות

אתם זכאים לנקודות זיכוי במקרה שאתם הורים לילד עם מוגבלויות כמו הורים לילד אוטיסט, הורים לילד או בוגר עם מוגבלות, או אחים אפוטרופוסים לבעלי מוגבלות. הזכאות משתנה לפי הקטגוריות השונות, ומומלץ להתעדכן באתר רשות המסים באילו מקרים יש זכאות ומה צריך לעשות כדי לממש אותה.

עולים חדשים ותושבים חוזרים

עולים חדשים שמנוכה משכרם מס הכנסה זכאים לנקודות זיכוי ממס הכנסה במשך 42 חודשים ממועד עלייתם לארץ. ההטבה ניתנת לגברים ולנשים.

במשך 18 החודשים הראשונים מאז העלייה לארץ הזכאות היא ל-3 נקודות זיכוי חודשיות.

במשך 12 החודשים הבאים זכאי העולה ל-2 נקודות זיכוי חודשיות.

במשך 12 החודשים הנותרים זכאי העולה לנקודת זיכוי חודשית אחת.

הזכאות מתחיל עם קבלת תעודת עולה, ונמשכת ברציפות גם כאשר לעולה אין הכנסה, כלומר אם במשך 42 החודשים לא הייתה לעולה הכנסה, הוא לא יוכל עוד לנצל את ההטבה.

עולה שעלה לארץ והתגייס לצה"ל או החל ללמוד במוסד על תיכוני לפני שהשלים 42 חודשים בארץ, יוכל ליהנות מההטבה לאחר שחרורו מצה"ל או לאחר סיום לימודיו. אם ניצל חלק מההטבה לפני הגיוס או לפני תחילת הלימודים, יהיה העולה זכאי לאחר השחרור או סיום הלימודים ליתרת ההטבה שטרם ניצל.

תושבים חוזרים ששהו בחו"ל שש שנים רצופות וחזרו לארץ בתקופה שבין יום 16.05.2010 ליום 30.09.2012, ומנוכה משכרם מס הכנסה, זכאים לנקודות זיכוי ממס הכנסה במשך 42 חודשים.

לתושב שחזר בתקופה שבין יום 16.05.2010 ליום 31.12.2010, נקודות הזיכוי נלקחות בחשבון בחישוב המס שלו החל מיום 01.01.2011. לתושב שחזר בתקופה שבין יום 01.01.2011 ליום 30.09.2012, נקודות הזיכוי יילקחו בחשבון בחישוב המס שלו מיום הגעתו והיותו תושב ישראל.

במשך 18 החודשים הראשונים מאז חזרתו לארץ הוא זכאי לרבע נקודת זיכוי שנתית בכל חודש, השווה בערכה ל-3 נקודות זיכוי חודשיות.

במשך 12 החודשים הבאים הוא זכאי לשישית נקודת זיכוי שנתית בכל חודש, השווה בערכה ל-2 נקודות זיכוי חודשיות.

במשך 12 החודשים הנותרים הוא זכאי ל-1/12 נקודת זיכוי שנתית לכל חודש, השווה בערכה לנקודת זיכוי חודשית אחת.

התנאים לקבלת נקודות הזיכוי זהים לאלה של עולים חדשים. נקודות הזיכוי מחושבות על בסיס שנתי, כאשר בכל שנה יינתן זיכוי שנתי כנגד ההכנסה השנתית, וגובה הזיכוי יחושב לפי מספר החדשים שהתושב החוזר ישב בישראל באותה שנה.

אם התושב החוזר לא עבד מספר חודשים במהלך שנת המס, הוא יכול לנצל את נקודות הזיכוי שלו לשם הפחתת המסים שעליו לשלם על שכרו באותו חלק מהשנה שבו עבד.

עוד על זכויות של תושבים חוזרים – תוכלו לקרוא כאן

זכאות לעובדים זרים

החל משנת 2018 – עובדות ועובדים זרים חוקיים המועסקים בתחום הסיעוד בלבד זכאים ל-2.25 נקודות זיכוי.

-

- עובדות ועובדים זרים חוקיים המועסקים בתחום שאינו סיעוד זכאים לנקודות זיכוי אחת.

- בנוסף, עובדות זרות המועסקות באופן חוקי בכל תחום שהוא, זכאיות לתוספת של עוד חצי נקודת זיכוי (כלומר הן זכאיות ל-2.75 נקודות אם הן עובדות בתחום הסיעוד, או ל-1.5 נקודת זיכוי, אם הן עובדות בתחום שאינו סיעוד).

קרנות נאמנות זרות יכולות לגוון את תיקי ההשקעות שלכם, אבל האם זה כדאי לכם? נתחיל בכך שזה תלוי כמובן באיזה סוג של משקיעים אתם, וברמת הפיזור והסיכון שלכם. כל אחד צריך לעשות את שיעורי הבית האלו כדי להבין מראש איך לפזר את תיק ההשקעות. כאן, תוכלו להתעמק בבניית תיק השקעות. אבל, בהנחה שאתם רוצים לפזר את ההשקעות אל מעבר לים (הקרנות הזרות שתוכלו לקנות כאן דרך הבנקים יהיו רק כאלו שמשקיעות בחו"ל) אז השאלה היא האם הקרנות הזרות עדיפות על הקרנות המקומיות ועל תעודות הסל – בניהול? בעלויות? ואם כן, אז בהחלט הן יכולות להיות חלופה ראויה.

ועדת הכספים של הכנסת אישרה לאחרונה תקנות שיאפשרו הפצה של קרנות נאמנות זרות למשקיעים בארץ. זה אמור להיות יום חג למשקיעים המקומיים, אחרי הכל הם יוכלו לקנות קרנות זרות בעמלות תחרותיות מאוד לקרנות המקומיות, ואם כך, אז מדוע לקנות קרן נאמנות שמתמחה בהשקעות בחו"ל ולשלם לה עמלה גבוה, אפשר לקנות את הקרן הזרה, עם ניהול נחשב ובעלויות נמוכות יותר. יתרה מכך – חלק גדול מתעשיית קרנות נאמנות הוא קרנות מחקות, כאלו שעוקבות אחרי המדדים (בדומה לתעודות הסל), ולמרות שבקרנות האלו דמי הניהול יחסית זולים, ייתכן מאוד שקרנות זרות יהיו זולות עוד יותר.

אלא שהחגיגה הזו יכולה שלא להתחיל באם הבנקים שיהיו המפיצים של הקרנות הזרות יגבו עמלה שתמנע את הכדאיות הכלכלית. זה עובד כך – לקראת סוף 2016 מנהלי קרנות מארה"ב ומאירופה שמנהלים נכסים בסך של יותר מ20 מיליארד דולר יוכלו להפיץ אותן למשקיעים מקומיים, דרך יועצי ההשקעות בבנקים. הקרנות הזרות יצטרכו למנות נציג מקומי דובר עברית וכן הן יצטרכו לעמוד בכמה תנאים נוספים.

הקרנות הזרות שישווקו כאן יהיו קרנות שמשקיעות בחו"ל בלבד, ורק קרנות ששווי נכסיהם גדול מ-50 מיליון דולר. הקרנות האלו עשויות להתחרות גם בתעודות הסל (ולא רק בקרנות הנאמנות). אבל, האם באמת תהיה כאן תחרות, האם הקרנות הזרות יינגסו בקרנות המקומיות ובתעודות הסל?

התשובה תלויה בבנקים. האינטרס שלהם ברור – הם נהנים מעמלות שמנות כאשר מדובר בקרנות זרות, כשמעבר להפצה הם ייהנו מהמרת מט"ח (עמלה גבוה במיוחד). רשות ניירות ערך אמנם הזהירה את הבנקים שלא ידחפו ללקוחות את הקרנות הזרות רק לשם הפקת עמלות, אבל בינתיים זו רק הזהרה, והבנקים עשויים להסתתר מאחורי לכאורה טובת הלקוח – מי קבע איזה קרן עדיפה למשקיע? איך מתייחסים לעלויות חד פעמיות או שוטפות? כלומר, כדאיות כלכלית זה משהו מאוד גמיש ותלוי בגורמים רבים, לאחד קרן זרה יכולה להתאים מאוד (גם מבחינה כלכלית), ולאחר ממש לא.

ולכן, לא ברור איך יפעלו הבנקים. על פניו נראה שאם הבנקים אכן יישרו קו עם הנחיית הרשות, אז היקף הקרנות המעניינות את הציבור הוא גדול, אבל לא כזה שישנה את תעשיית קרנות הנאמנות ותעודות הסל – על פי בדיקת הון, ההשקעות בחו"ל דרך קרנות ותעודות סל מסתכמות בכ-30 מיליארד שקל, ועל העוגה הזו יתחרו הקרנות הזרות. אבל, זו עוגה פוטנציאלית בלבד, צריך לזכור שלקרנות הזרות חיסרון גדול – הן לא יכולות לגדר את השינויים במט"ח, בעוד שתעודות הסל כן יכולות לגדר וחלקן הגדול גם מגדר את השפעות המט"ח. כלומר, החשיפה למט"ח היא סיכון שהמשקיעים לא אוהבים להיחשף אליו, והוא יכול למנוע מרבים השקעה בקרנות נאמנות זרות, גם אם בשאר הפרמטרים ההשקעה בקרנות זרות עשויה להיות אטרקטיבית.

במידה והבנקים ידחפו את הקרנות הזרות, אז הפוטנציאל עשוי להגיע לעשרות מיליארדים, ובמקביל העמלות שיזרמו לבנקים יגדלו פי כמה וכמה.

הערכה – קרנות שמתמחות בהשקעות בחו"ל – 20 מיליארד שקל

על פי בדיקת אתר, "הון, מדריכים פיננסים" ההיקף הכספי של הקרנות שמתמחות בהשקעות בחו"ל מתקרב ל-20 מיליארד שקל וזה הסכום עליו יתחרו בעצם הקרנות הזרות והקרנות המקומיות. כלומר, נראה שהסיכון של הגופים המקומיים מסתכם בהיקף זה שמהווה כ-95 מהיקף התעשייה כולה. עם זאת, מדובר על קרנות שדמי הניהול בהן גבוה משמעותית מהממוצע על רקע המומחיות הלכארוה נדרשת בניחהול כספים בבורסות זרות (כספים שמושקעים במניות, אג"ח ועוד). על פי ההערכה, דמי הניהול של הקרנות שמתמחות בהשקעה בחו"ל ביחס לדמי הניהול בכלל מסתכמים בכ-15% ואף למעלה מזה.

הסיכון לאיבוד הכנסות ורווחים לקרנות הזרות, מתחזק במקביל לפתרון שהציעה רשות ניירות ערך בסוף אפריל 2016. הרשות מאפשרת בעצם לקרנות הזרות לפעול כאן מבל שתהיה חשיפה מט"חית למחזיק בקרן, ומבלי שתהיה עמלת המרת מט"ח.

כאמור החסרון הגדול של הקרנות הזרות ביחס לקרנות המקומיות שמשקיעות בחו"ל זה עניין החשיפה למט"ח. השקעה בקרן מקומית מנטרלת את השלכות המט"ח (ירידה ועלייה בשערי החליפין), כלומר זו השקעה שקלית לכל דבר ועניין. אבל השקעה בקרן זרה לכאורה חשופה למט"ח. מעבר לכך – השקעה בקרן זרה, משמעה רכישת מטבע זר בעת הקנייה, ובעת המכירה של הקרן הזרה, מכירה בהתאמה של מטבע חוץ. ההמרה הזו עולה הרבה כסף (עמלת המרת מט"ח), וזה בפני עצמו הופך את ההשקעה בקרנותז רות לבעייתית ויקרה. אך, הרשות מתכוונת לאמץ פתרון פשוט – הקרנות הזרות יוכלו לפעול בשקלים, כלומר לא תהיה המרת מטבע (ולא תהיה עמלת המרת מט"ח), מעבר לכך, הקרן תהיה מנוטרל מטבע, הפעילות תהיה בשקלים. המשמעות היא סיכוי טוב (אפילו טוב מאוד) שחלק גדול מהכספים האלו – כ-20 מיליארד שקל, יעברו לקרנות הזרות.

עדכון מיוני 2016 :יו"ר רשות ניירות ערך, שמואל האוזר החליט כי בשלב הראשון לא יוכלו קרנות הנאמנות הזרות להציע קרנות בשקלים. כלומר, לא יהיה ניתן לנטרל את החשיפה המטבעית.החלטה זו היא בניגוד לכוונה הקודמת, להפוך את הקרנות הזרות לשקליות, ובכך בעצם להפוך את התחרות למשמעותית יותר. אלא שבלחץ הקרנות המקומיות שטענו כי הם סופגים מכל עבר "מכות" לרבות השקה קרובה של קופות הגמל להשקעה שמהווה תחרות ישירה בקרנות, ותחרות נוספת תפגע משמעותית בשוק הקרנות. ראו כאן הרחבה

קרנות נאמנות – יתרונות וחסרונות

עדכון: 06/2018

בנק ישראל דואג לבנקים ולא לציבור; הנה דוגמה – התנהגות והתנהלות פישר במשבר 2008.

דני דנקנר יושב פעם שנייה בכלא – בפעם הראשונה למשך חצי שנה בגין הפרת אמונים בעת תפקידו כיו"ר בנק הפועלים (פרשת הבנק פוזיטיף הטורקי), ובפעם השנייה למשך שנתיים בגין "שוחד הנעה" בעת שהוביל את חברת תעשיות מלח בעסקת נדל"ן בעתלית. ובכל זאת, צריך להקשיב לו – גם לטענותיו על מערכת המשפט, וגם להתייחסות שלו לבנק ישראל ולעומד בראשו בעת המשבר הפיננסי הגדול ב-2008 – פרופ' סטנלי פישר.

בראיון לליטל דוברוביצקי מידיעות אחרונות, עונה דנקנר לשאלה למה סטנלי רצה אותו בחוץ? – "אני לא בנקאי קלאסי. אני אדם שאומר את מה שהוא חושב, ולא תמיד מתחשב ברגולטור, על הרקע הזה היתה כלפי טינה קשה בבנק ישראל"

ואיך נולדה הטינה הזו? – "במשבר הפיננסי של שנת 2008, כשהעולם כולו היה בקריסה כלכלית, שר האוצר דאז רוני בר-און קרא לכל ראשי הבנקים ואמר לנו, בואו נראה מה עושים. גם סטנלי פישר היה שם. היה דיון ארוך, ובסיומו נקבע שלא פוגעים במתן האשראי למשק ולא מעלים את הריבית.

"למחרת מתקשרים מסטנלי פישר ומבקשים פגישה איתי ועם צבי זיו שהיה אז מנכ"ל הפועלים. אנחנו מגיעים וסטנלי אומר לנו – בטון המכובד הזה שלו – תקשיבו לי, לא מעניין אותי מה החלטנו אתמול, אתם לא נותנים אשראי וכן מעלים את הריביות. אמרתי לו – סליחה, אדוני הנגיד, אני לא יכול לעשות את זה. הרי רק אתמול קיבלנו החלטה אחרת. אז הוא אמר לי- אני הנגיד ואני מחליט

"חזרנו לשר האוצר, סיפרנו לו מה סטנלי אמר וביקשנו ממנו הנחיות. שר האוצר, הלך , בדק, חזר אליי ואמר לי: זה לא ייאמן אבל אתה צודק. האירוע ההוא גמר לי את מערכת היחסים עם סטנלי".

מבנק ישראל, סטנלי פישר ורוני בר-און, לא התקבלה תגובה.

ומעבר לסיפור המדהים, יש לו חשיבות ענקית שרואים אותו יום יום בהתנהלות של בנק ישראל – בנק ישראל דואג לבנקים. הוא לא רוצה שהם יסתכנו, הוא רוצה לשמור על היציבות שלהם, הוא רוצה ריביות גבוהות בעת משבר כדי שהציבור לא ייקח אשראי. מה שמעניין אותו זה הבנקים. אפילו היו"ר של פועלים זורם ומסכים לשר האוצר (כפי שהחליטו כולם), אבל מאחורי הגב, מר פישר מרשה לעצמו להתנהל כמו דיקטטור – לא מעניין אותו המשק, לא מעניינת אותו הכלכלה של כולם, מעניינת אותו הכלכלה של הבנקים. מאחורי הגב הוא ניסה לסגור את הברזים ולהעלות את הריבית – ככה שומרים רק על הבנקים.

כן ככה תחת חסות של מכובדות, תחת חסות של המבוגר האחראי, מתנהל פישר. כתבנו כאן רבות על האחריות שלו לכך שמחירי הדירות עלו ועלו ועלו – הוא ברח בזמן, אבל אל תטעו, הוא והיורשת שלו – ד"ר קרנית פלוג, שממשיכה לדבוק בדרכו, אחראים עיקריים למחירים בשוק הדירות.

וזה מזכיר לנו – ד"ר פלוג, נלחמת עכשיו בשר האוצר כחלון ומנסה למנוע מתן אשראי משמעותי שלא דרך הבנקים (היא נגד הגדלה של המימון החוץ בנקאי). היא טוענת שזה יביא לכאן משבר גדול, אנשים לא יוכלו לשלם חובות. היא דואגת לכלכלה שלנו, היא דואגת לאנשים. אנחנו לא "קונים" את זה, זה לא ממש בשביל הציבור שדווקא עשוי להרוויח מכך תחרות והוזלת תעריפים, היא עושה את זה כדי לשמר את כוחם של הבנקים ולדאוג ליציבותם – ככה היא מודדת את הצלחה שלה בתפקיד – קשר ישיר עם היציבות של הבנקים ולא (כפי שצריך להיות) קשר ישיר עם תועלת הציבור.

האמת על סטנלי פישר נחשפת – נגיד גרוע ששיקר לעם

זירות להלוואות חברתיות – בלנדר, eLoan ,BTB, Tarya – ריכזנו כאן כל מה שצריך לדעת – מי הן הזירות האלו? מי עומד מאחוריהן? כמה כסף הם הלוו? מה הריבית שהן גובות מהלווים ומה התשואה שהן מספקות למשקיעים? מה המוטו שלהן? מה היתרונות והחסרונות ועוד. המדריך הזה, לצד המדריך הראשי (הכולל גם סקירה על מצב החברות, ריבית מלווה, ריבית לווה ועוד) הלוואות חברתיות – השקעה מעניינת למלווה; פתרון נוח ללווה, יספקו לכם תובנות (שלא תמצאו בשום מקום אחר) על התחום.

עדכון יולי 2016 – העדכון כולל את השינויים בחצי השנה הראשונה (היקף אשראי, ריבית ועוד), לתמונה מלאה על הזירות בתחום, לרבות – עובדים, מנהלים, בעלי שליטה ועוד קראו בעדכון הראשוני (תחית 2016 – נמצא בהמשך כתבה זו)

מה התרחש בשוק ההלוואות החברתיות בארץ ובעולם במחצית הראשונה של 2016? מי הן הזירות הבולטות בארץ? כמה מימון הם נתנו, ובאיזו ריבית? ומה הרייבת שהם נותנים למשקיעים שלהם?

המחצית הראשונה של 2016 הייתה תקופה סוערת בזירה העולמית של ההלוואות החברתיות. ענקית ההלוואות החברתיות, Lending Club,חברה אמריקאית שנחשבת לאחת מהחלוצות בענף, צנחה משווי של 10 מיליארד דולר ל־1.8 מיליארד דולר.

הירידה הדרמטית הזו באה על רקע התפטרותו של מנכ"ל החברה לאחר שמכר הלוואות למשקיע חיצוני, בניגוד למדיניות החברה.

אפשר להגיד שהפרשה הזו מאתגרת את המודל החדש שמציעה הזירה הזו, אבל זה לא אומר שהמודל קרס, אחרי הכל יש צורך אמיתי בהלוואות זולות יותר, ויש צורך אמיתי בהשקעות סולידיות עם תשואה נאה (במיוחד כשהאפיקים הסולידיים לא מייצרים תשואה על רקע הריבית האפסית). אלא שהרגולציה תצטרך להיות צמודה יותר, יהיה צורך בהסדרה ופיקוח של התחום, בדומה למערכת הבנקאית.

ואיך כל זה השפיע על הזירה הישראלית? נכון לעכשיו החברות הישראליות טוענות שהן לא הושפעו מהפרשה, ב- B2B מסכימים הפרשה היא קשה כי המנכ"ל המייסד של לנדינג קלאב ביצע עבירה חמורה אבל זה קורה גם בחברות מתחומים אחרים. הם מאשרים שמפקידים וגורמים בשוק פנו לחברה והעלו שאלות, אבל בשורה התחתונה לא הורגשה כלל ירידה בפעילות. בכל מקרה, לדעתם זה לא פוגע במודל הP2P לפיו הם פועלים אלא להפך, כי המודל דואג לכך שהמפקידים של לנדינג קלאב לא נפגעו כלל – רק החברה עצמה ובעלי המניות. בבלנדר אומרים שפרשה כמו זו של לנדינג קלאב לא אפשרית מבחינתם, כי אופן הפעולה של בלנדר שונה לחלוטין. למרות זאת החברה מסכימה שהפרשה הדגישה שוב שניהול תקין וביקורות פנימיות חשובות מאוד בתחום ההלוואות החברתיות, לכן בבלנדר מקפידים על ביקורות פנימיות קפדניות שכוללות בין היתר תקינה וגופים חיצוניים המפקחים על פעילות החברה. בחברה ביקשו להדגיש כי בלנדר נבחרה לאחרונה להשתתף בתכנית ELITE של הבורסה בלונדון, המאתרת ומטפחת חברות אותן זיהתה כבעלות פוטנציאל להנפקה, ואולי גם זו תשובה לאתגר שהציבה בפניהם הפרשה. גם ב- Eloan התחילו בתהליך של כניסה לבורסה, לאחרונה פורסם שהחברה מעוניינת להתמזג לתוך שלד בורסאי,ולהפוך לחברה ציבורית. ב- Eloan סרבו להתייחס לעניין, אבל אישרו שהם נמצאים בעיצומו של התהליך וכי הסיבה לכך הוא רצון להיות שקופים יותר. לא ברור אם זה קשור ללנדינג קלאב או לא, אבל אפשר להעריך שיש קשר לרכישת 19.9% מהחברה על ידי מיטב דש. בחברה טוענים כי הם לא רואים שינוי או השפעה בעקבות פרשת לנדיג קלאב, ובשונה ממודלים אחרים כמו של לנדינג קלאב ואחרים בישראל, ב-eLoan המלווה הפרטי מחוייב לפזר את כספו. כך כל מלווה משקיע בין 100 ₪ – 1,000 ₪ לכל הלוואה. בנוסף, כספי החברה מנוהלים בחשבון נאמנות של זיו האפט בנפרד מכספי החברה.

בטריא אומרים שפרשת לנדינג קלאב עשתה להם רק טוב. הבאז שיצרה הפרשה הציף את האלטרנטיבה של הלוואות חברתיות, והמשקיעים של טריא הציפו שאלות שאפשרו לטריא להסביר למה אצלם זה לא יכול לקרות.

הנתונים שהעבירו החברות מחזקים את הטענה שלהן שהפרשה לא פגעה בפעילות במחצית הראשונה של 2016, אבל כנראה שלא נוכל לדעת אם הצמחיה שלהן הייתה גדולה יותר לולא פרשת לנדינג קלאב.

חזרנו לחברות המובילות בזירת הלוואות החברתיות, כדי לבדוק איפה הן עומדות היום בהשוואה ל- 2015 והאם יותר ישראלים, מלווים ולווים, אימצו את האלטרנטיבה החדשה בשוק ההלוואות:

BTB:

הנהלת החברה- לא חלו שינויים בהנהלה, לאחרונה עשינו גיוס נוסף ממשקיע פרטי לפי שווי של 100 מיליו שקלן. זהו גיוס שני לאחר שמשקיע פרטי קודם השקיע בחודש אוגוסט 2015. מטרות כספי הגיוס- פיתוח טכנולוגי, שיווק ובחינת יציאה לחול- שמנו לנו ליעד להיכנס למדינה אירופאית כלשהי בשנה הקרובה. ההשקעות בוצעו באמצעות הקצאות מניות.

מספר עובדים- גייסנו 5 עובדים נוספים.

מנגנון הפעולה – הוספנו שיפור נוסף בתנאי ההלוואות ללווים שהם אנשי ובעלי עסקים קטנים ובינוניים, באמצעות הארכת תקופת ההלוואות מתקופה של 3-5 שנים ל- 6 שנים. המטרה היא להגביר את התחרות מול הבנקים וקרנות הסיוע לעסקים בערבות המדינה. אנחנו בוחנים כל לווה לגופו, לעומת מוסדות אחרים שפוסלים לעתים לווים על סמך תחום פעילות או נתונים היסטוריים לא רלוונטיים.

אתר האינטרנט- כחלק ממהלך אסטרטגי שיווקי כולל עדכנו את גם את האתר וחידדנו את השפה השיווקית ואת המסרים שלנו.

הטכנולוגיה עליה אתם מתבססים- בנינו מערכת ניהול כספי הלוואות חדשה אשר מציגה את הנתונים בצורה מאוד ברורה וחדשנית עבור המפקידים כדי להגדיל את השקיפות שלנו ולאפשר לכל לקוח להיות מעודכן בצורה ישירה ופשוטה בכל רגע נתון.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?

ניתנו כ-18 מיליון שח. בשנת 2015 ניתנו כ-20 מיליון שקל.

האם חל שינוי בביטחונות?

לא, BTB איננה דורשת בטחונות כשעבודים מהלווים

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

הריבית הממוצעת היא 7.25%. מדובר בריבית שקלית קבועה ולכן היא מקבילה ל5.75% בריבית משתנה על פי הפריים בבנק (לרוב מחיר קיבוע הריבית הנו כ1.5% לשנה).

האם חל שינוי בגובה העמלה לאתר?

לא, איננו גובים כיום עמלה מהמפקידים כלל, הלווים משלמים לנו עמלה בגובה 1% לשנה ובתוספת מע"מ.

כמה מלווים ולווים הצטרפו במחצית : סה"כ נוספו מאות מפקידים ולווים יחד, כאשר מספר ההלוואות שלנו עומד על כ- 10 ביום בסכום ממוצע של 250 אלף שקל ללווה ואנו גדלים בכ- 200 אלף שקל ביום.

גם המפקידים הקיימים שלנו מוסיפים עוד ועוד הפקדות .

היעד שלנו בארץ להגיע ל100 מיליון ש"ח מחזור הלוואות עד סוף שנת 2016.

בלנדר- BLENDER:

הנהלת החברה: לא חל שינוי, בראש חברת בלנדר עומדים שלושה יזמים:ד"ר גל אביב, בועז אביב, וברק גור.

מספר העובדים: ללא שינוי, כ- 30 עובדים

מנגנון הפעולה: בבלנדר אפשר לבקש הלוואה באמצעות אפליקציית בלנדר בטלפון הנייד או באמצעות האתר שלנו. התהליך אינטרנטי לחלוטין ללא צורך בשליחים או פקסים, כאשר מרבית הלווים מקבלים את ההלוואה תוך 24 שעות

אתר האינטרנט: אנחנו ממשיכים לפתח את האתר והאפליקציה במטרה להציע שירותים חדשניים למשתמשים. פיתחנו ממשק משתמש חדש ונוח עוד יותר ניהול תיק ההלוואות.

הטכנולוגיה עליה אתם מתבססים: אנו ממשיכים לפתח את הטכנולוגיה של בלנדר, המאפשרת לנו להציע הלוואות אטרקטיביות מהטלפון הנייד או המחשב

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?

ניתנו הלוואות בסכום של כ- 18מיליון ש”ח. בשנת 2015 ניתנו הלוואות בסך של כ-23 מיליון ₪

האם חל שינוי בביטחונות? קרן הביטחון המועמדת לטובת המלווים ממשיכה לגדול בעקביות ולשמור על המלווים.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

בבלנדר הלווים בוחרים את ריבית ההלוואה שלהם, ריביות אלו נעות בין 4.5% ל7.6% לבחירת הלווה ובהתאם למצבו הפיננסי.

בשנה החולפת המלווים בבלנדר נהנו מ IRR שנע בין 5% ל 6%.

האם חל שינוי בגובה העמלה לאתר? לא

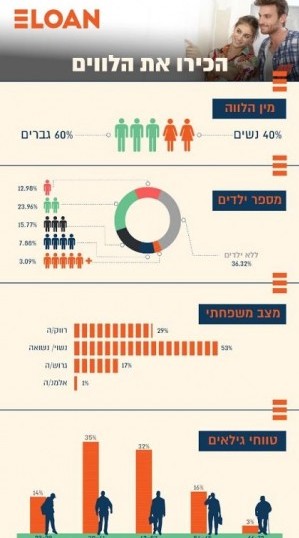

Eloan:

הנהלת החברה: בחודש אפריל האחרון, עופר כרמל מונה כמנכ"ל חברת eLoan . כרמל כיהן בעבר כמנכ"ל חברת ERN, העוסקת בתחום אבטחת פירעון תשלומים עם מחזור אבטחה של כ 4.2 מיליארד שקל בשנה.

אתר האינטרנט: אין שינוי

הטכנולוגיה עליה אתם מתבססים: המודל שלנו הינו מודל חיתום סטטיסטי המשלב גם בדיקה פיננסית וניתוח התנהגות של הלקוחות באתר. אנו עובדים על שיפור המודלים הקיימים בחברה ואנו רואים שיפור משמעותי בכמות ובאיכות הלווים שלנו.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016? 21 מיליון שקל בשווי הלוואות. אין מקור להשואה ל- 2015, מאז ההקמה ניתנו בשווי הלוואות בשווי למעלה מ-35 מיליון שקל

האם חל שינוי בביטחונות? לא. הלוואות באתר הן ללא בטחונות.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

התשואה הממוצעת למשקיע המשוערת הינה כ-6.5%

האם חל שינוי בגובה העמלה לאתר? לא. כיום הריבית על ההלוואה מתחילה ב-3.6% ריבית אפקטיבית שנתית.

כמה מלווים ולווים הצטרפו במחצית ? הצטרפו עוד 1000 המחצית, 2400 מלווים, וכ-1900 הלוואות

TARYA:

הנהלת החברה: הנהלת החברה נותרה ללא שינוי

מספר העובדים: ללא שינוי, מספר העובדים עומד על 15

מנגנון הפעולה: עקרונות מנגנון הפעולה הקיים נשמרים אך טריא ממשיכה לשפר ולשכלל אותו שכן עיקר מאמצינו מושקעים בפיתוח יכולות טכנולוגיות נוספות או שדרוג הקיים.

אתר האינטרנט: שדרוג מתמיד של האתר ופיתוח יכולות חדשות לשמירה על כספי המשקיעים ושיפור מתמיד של השקיפות

הטכנולוגיה עליה אתם מתבססים: טריא מבוססת על טכנולוגיות מעולם הביון והתעשיות הבטחוניות שמוטמעות בפעם הראשונה בעולם בעולם הפיננסי. למעשה טריא היא החברה היחידה שיש ברשותה מערכת חיתום אוטונומית וייחודית אשר מוכרת שירותי חיתום לגופים מוסדיים.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?: למעלה 40 מיליון ש"ח. סך ההלוואות שטריא נתנה מיום הקמתה עומד על כ-75 מיליון ש"ח.

האם חל שינוי בביטחונות? : לא, טריא כיום היא חברת ה- P2P היחיד בעולם שכל תיק של מלווה כולל בין 25%-50% הלוואות עם בטחונות.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

הריבית נותרה ללא שינוי. ממוצע למלווים של 5.7% וללווים ממוצע של 6.3%.

האם חל שינוי בגובה העמלה לאתר? לא

כמה מלווים ולווים הצטרפו במחצית ? כ-2600 לווים ומלווים חדשים

עדכונים קודמים:

עדכון ינואר 2016:

השנה החולפת הייתה שנת הפריצה של ההלוואות החברתיות בישראל, ונראה שהשנה הקרובה תמשיך לבטא צמיחה מרשימה בפעילות החברות בתחום, אם כי, באופן יחסי למערכת הבנקאית עדיין מדובר בהיקפים נמוכים מאוד.

בשנה האחרונה שתי פלטפורמות חדשות של הלוואות המונים ( פחטפרמות להלוואות חברתיות ) קמו, כאשר בשוק כיום קיימות ארבע זירות להלווואת חברתיות עיקריות. למרות הבאז אנחנו עדיין לא מכירים מספיק את הפעילות ואת הזירות האלו – מה הן מספקות לנו? מי עומד מאחוריהן? האם הרעיון החברתי המוצלח מתורגם לשטח?

נתחיל בזה שהלוואות חברתיות / הלוואות המונים, אלו הלוואות בין פרטיים ללא תיווך הבנק. הרעיון הוא שדרך הלוואות חברתיות ייחסך התיווך של הבנק, אם כי, גם הזירות גובות את הקופון שלהן (סביב 1%). הלוואות חברתיות עשויות להיות השקעה טובה – אתם משקיעים בכמה הלוואות (מפזרים בין הלוואות שונות, וכך הסיכון קטן), ואתם אמורים לקבל תשואה סבירה ביחס לאגרות חוב ולאפיקים סולידיים אחרים. אך מצד המשקיעים יש כמובן סיכון לא קטן – מה יקרה עם החייבים לא ישלמו? מה יקרה אם החברה/ הזירה תקלע לבעיות פיננסיות?

מול המלווה יש את הלווה שמקבל הלוואה מפול של משקיעים (וכל החזר שלו מתורגם להחזר אצל כמה משקיעים). על פי מה שהחברות אמרו לנו, הן בוחנות בקפידה את הלווים, אבל זה עדיין לא תעודת ביטוח. בקיצור יש משקיעים באג"ח ומולם מנפיקי חוב – אנשים משקיעים בהלוואות חברתיות (כמו השקעה באג"ח) ואחרים לוקחים הלוואות חברתיות (כמו הלוואה מהבנק).

הלוואות חברתיות, עם כל החברתיות שבדבר ולמרות שלכאורה אלו הלוואות בין עמית לעמית – (per to peer p2p), הרי בפועל אלו הלוואות בין אנשים זרים לחלוטין, ואם כך, אז מי בעצם מבטיח שהם לא יברחו עם הכסף?

כאן, תוכלו להעמיק על תחום ההלוואות החבריות, לרבות היתרונות והחסרונות, הריבית, עמלת התיווך ועוד.

מי אתן – הזירות להלוואות חברתיות?

אחד הפרמטרים החשובים ביותר במודל ההלוואות החברתיות הוא השקיפות, כיוון שההצלחה של הפלטפורמה מבוססת על אמון במערכת. לכן החלטנו לבדוק מי אותן זירות להלוואות חברתיות ולקבל עליהם מידע רחב יותר מזה שנמצא באתר הזירה, לרבות כמה לקוחות הצטרפו השנה? כמה הלוואת ניתנו השנה ולמי?, מה עושים כשהלווה לא משלם?,

התשובות לשאלות מציירות תמונה ברורה יותר לגבי היקף הפעילות של הזירות להלוואות חברתיות והמגמה להמשך.

כל החברות שיתפו פעולה וענו על השאלות ברמת פרוט ושקיפות משתנה. שלוש החברות שפונות לקהל הלקוחות הפרטיים טוענות לכתר החברה המובילה בישראל להלוואות חברתיות, אבל לפחות מבחינת סכום ההלוואות שניתנו, חברת Blender מובילה ב-2015 עם הלוואת בסך של 23 מיליון שקלים. מצד שני, אותה חברה בחרה לא לענות על השאלה איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות, וזה מעלה תהייה האם המלווים שלBlender הם המונים או שמדובר במספר מלווים גדולים?. בכל מקרה, מהתשובות עולה מגמה של גידול בהיקף הפעילות של החברות וגידול במספר המצטרפים כלווים ומלווים, אם כי, עדיין מדובר על מספרים מאוד קטנים ביחס למערכת הבנקאית

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

BTB : הלוואות לבעלי עסקים

פעילה מ- 2.2014

מי אתם בעצם, מי בעלי שליטה? – בעלי השליטה בחברה הם עו"ד שלומי תורג'מן ואלון כץ.

בעלי מניות חשובים במיוחד בחברה הם חברי הדירקטוריון בו חברים בכירי שוק ההון, הבנקאות, הכלכלה והמשפט:כמו יו"ר הדירקטוריון גיל גזית, אשר נמנה על מקימי מדרוג ושימש כמנכ"ל החברה, ד"ר יעל בנימיני, עד לאחרונה בכירה בבנק לאומי לישראל, שימשה מנכ"לית החברות הריאליות של הבנק וכיום דירקטורית בחברה וחברה בוועדת אשראי. מר אלי קדוש, בכיר לשעבר בבנק ישראל ומנהל מחלקת מטבע חוץ של הבנק וכיום דירקטור ויו"ר וועדת אשראי , ד"ר עדי אייל מומחה בתחום של כלכלת רשת, מרצה בכיר מן המניין באונ' בבר אילן ודירקטור ודני כרוסט,דירקטור בשרביט וסמנכ"ל בניסקו ודירקטור בחברה.

כמה עובדים בחברה? – לחברה כ-20 עובדים בשלל תפקידים: מתכנתים, אנליסטים, תפעול, ניהול קשרי לקוחות, שיווק, וועדת אשראי ועוד.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון) – הציבור מלווה את כספו ללווים שונים שהם אנשי עסקים או בעלי עסקים וזאת באופן אוטומטי לחלוטין. כל אחד יכול, באמצעות העברה בנקאית לחשבון הנאמנות של החברה להפקיד כל סכום, החל מ 500 ש"ח. כל מפקיד נהנה מכמה הגנות:

פיזור גבוה- כדי לצמצם את הסיכון, מתחלק הסכום של המפקיד ללווים שונים שנמצאו מאושרים על ידי BTB. שאיפת המערכת היא לפיזור מקסימלי ל 10-100 לווים ואף יותר. כיום הממוצע הוא כ-30 לווים לכל מלווה. הלווה עצמו מחזיר את ההלוואה ב 36 -60 תשלומים שווים. אם נותן ההלוואה בוחר למחזר את כספי ההחזר להלוואות נוספות, הפיזור גדל עוד ועוד.

חיתום איכותי- כל לווה נבדק על ידי מערכות BTB הבודקות תנאי סף שונים באופן ממוכן תוך התמקדות בנורמטיביות – התנהלות עבר בחשבונות בנק, הוצל"פ ועוד. לאחר בדיקה זו, בוחנים האנליסטים של BTB את הנתונים הכספיים של הלווה אותם על הלווה לאמת במסמכים. תשובה סופית ביחס לכל בקשת הלוואה ניתנת בתוך 3 ימי עסקים מרגע קבלת המסמכים הנדרשים לבדיקה.

הגנה משפטית- במקרה של כשל בהחזר בהלוואה כלשהי, תממן BTB את ההליך המשפטי ללא עלות מצד נותן ההלוואה מול הלווים.

פיקדון לערבות הדדית- כל מפקיד מפריש 1% מסכום ההפקדה לפיקדון ערבות הדדית, ובמקרה של כשל בהחזר ההלוואה, הרי שעד להסדרת הנושא מול הלווה, או בדרכים משפטיות, ישולם החזר ההלוואה מהפיקדון לערבות הדדית ובמידה ובמסגרת ההליכים המשפטיים תגבה BTB את הכספים, יושבו הכספים לפיקדון לערבות הדדית.

נזילות- במהלך התקופה נותן ההלוואה יכול למכור את הלוואותיו או חלק מהן לנותני הלוואה אחרים אשר המערכת מאתרת ומחליפה ביניהם ללא כל עלות ובאופן אוטומטי.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? באמצעות הפלטפורמה ניתנו עד היום כ-27 מיליון שקל הלוואות , בשנת 2015 ניתנו כ-20 מיליון שקל.

האם אתם לוקחים ביטחונות? הלוואות באמצעות BTB ניתנות ללא שעבודים או ריתוקים כספיים, הלווה נדרש לחתום על שטר חוב, להחזיר את ההלוואה באמצעות המחאות הניתנות מראש ולהביא לפחות ערב אחד.

מהי הריבית הממוצעת של הלווים? עד היום הריבית הממוצעת היא 7.45%- זו ריבית שקלית קבועה להלוואות עד 5 שנים, כלומר כאשר הפריים מטפס ההלוואה איננה, לרוב בבנקים מחיר קיבוע ריבית הוא 1.5% ולכן הריבית מקבילה לריבית פריים בגובה 6% (כולל).

מה התשואה של המלווים? ממוצע 7.45%.

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים? כל ההלוואות שניתנו הן בריבית שקלית קבועה.

איננו סקטוריאליים והלווים שלנו יכולים להיות בעלים של עסקים מכל תחום ובכל גודל, אנשי העסקים נדרשים להוכיח ניסיון עסקי בן שנתיים לפחות, עליהם לעמוד בבדיקות הנורמטיביות ונבדקת יכולת ההחזר בפועל. תחומי העיסוק של הלווים שלנו רחבים ומגוונים, בין הלווים שלנו ניתן למצוא אנשי עסקים בעלי היקף משמעותי וגם קוסמטיקאיות, בעלי מפעלים, מעצבים, יבואנים ויצואנים ומכל תחום אחר.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם? יש לנו מפקידים גדולים וקטנים – מ-500 ש"ח ועד מיליון שקל כיום, יש לנו מלווים רבים שמפקידים בהוראות קבע חודשיות. המלווים עצמם בכל הגילאים – צעירים ומבוגרים. יש הורים רבים שחוסכים לילדיהם או לנכדים. עיקר הגידול הוא באמצעות חבר מביא חבר, אנשים מספרים על זה לחבריהם ולבני משפחה.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

פחות מ5% מכמות המפקידים. רוב המפקידים הם בסכומים הנעים בין 10,000 ל100,000 ₪.

איך אתם בודקים את העסקים שפונים אליכם בבקשת הלוואה?

כל בעל עסק חייב להוכיח ניסיון עסקי בן שנתיים לפחות, לאחר מכן נבדק הלווה על ידי מערכות BTB הבודקות תנאי סף שונים באופן ממוכן, לאחר בדיקות אלו, עובר הלווה למערך הבדיקה הפנימי של BTB הכולל צוות אנליסטים הבוחנים את הנתונים הכספיים של הלווה. משך התהליך הוא 3 ימי עסקים מקבלת המסמכים הנדרשים לבדיקה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום סטטיסטית כ 1 מ 4 פונים מקבל אישור.

כמה מלווים/משקיעים יש נכון ל- 2015

מאות רבות.

כמה מצטרפים בכל חודש? מלווים ולווים?

כיום יש לנו 5-10 הפקדות חדשות מידי יום, ומשקיע חדש מידי יום, יש לנו כ 5 לווים חדשים שמבקשים הלוואה מדי יום.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

פחות מחצי אחוז עד היום, כל המקרים מלבד אחד שהוא חדש, הוסדרו בזכות הערבים ואף מפקיד לא נפגע היות והפיקדון משלם כבר את ההחזר כולל הריביות עוד ביום שנודע על הפיגור.

דוגמא ראשונה: לווה מאילת אשר לאחר ההלוואה התגרשה, סגרה את עסקה ושקעה בדיכאון, היינו עם הלווה בקשר רציף ולבסוף משפחתה ואחותה סייעו ללווה לשלם סכום כספי משמעותי ולהמשיך בהסדר תשלומים ביחס להלוואה.

מקרה אחר של הלוואה הוא סוחר רכבים מאזור הדרום אשר לקח הלוואה של 300,000 ₪ ולהלוואה היו שני ערבים: סוחר רכב חבר ואדם נוסף. אצל הלווה חלו שינויים ומצבו הפיננסי לא אפשר את החזר ההלוואה, בעקבות שיחות שלנו עם הלווה והערבים ופעולות שננקטו, הגיעו כל השלושה למשרדי החברה והערב סוחר הרכב התחייב לשלם את ההלוואה עד שהלווה יחזור למצב כלכלי בו יוכל להמשיך ולשלם.

מהם היתרונות שלכם על פני החברות האחרות?

ראשית, BTB היא חברת ה P2P הגדולה בישראל וסכום ההלוואות שנתנה הוא הגבוה ביותר. כמו כן, ההלוואות ב BTB ניתנות בסכומים גדולים יותר (50-500 אלף ש"ח) לתקופות ארוכות (3-5 שנים) ובריבית שקלית קבועה. ההלוואות ב BTB הן הלוואות הוגנות ולא ניתן לקבל הלוואות שכאלו בשום מוסד פיננסי ללא שעבודים, לא בבנקים ואף לא בקרן בערבות המדינה. כלפי המפקידים אנו ב100% הצלחה של החזרי כל התשלומים של כל ההלוואות, בתשואה הוגנת והגבוה ביותר בין פלטפורמות ה- P2P (7.45% שנתי עד כה),ללא עמלות ובמיסוי נוח- 15% מס מקוזז במקור.

יתרון חשוב נוסף הוא בנזילות הגבוהה, אנו הצלחנו למכור את התיקים של מי שהזדקק לכספו במהירות רבה- לא יותר משבועיים ולרוב תוך יום אחד וללא כל עלות.

eLoan: הלוואות לפרטיים

פעילה מ- 2012

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? eLoan הינה החברה המובילה להלוואות חברתיות בישראל בעלת צוות ניהולי בכיר, עם ניסיון עשיר בתחום הפיננסי, החיתום והטכנולוגיה. הטכנולוגיה של eLoan מבוססת על מתודולוגיות חיתום מתקדמות ומוכחות המשלבות אלגוריתם בנקאי, מימון המונים ו-Big Data.

כיום, ישנם 12 עובדים בחברה.

באפריל 2015 בית ההשקעות מיטב דש רכש 19.9% מהחברה.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון)

eLoan מקשרת בין אנשים שרוצים ללוות כסף לאנשים המעוניינים להשקיע את כספם בהלוואות. כאשר היא דואגרת לתת את הסביבה הבטוחה לאותם אנשים המעוניינים להשקיע או לקחת הלוואה. זאת תוך שימוש בכלים מתקדמים וידניים לפיזור חכם של ההלוואה, בדיקת יכולת החזר, טיפול בגבייה וכן את תנאי האשראי ההוגנים והטובים ביותר בשוק ההלוואות בישראל. eLoan אינה מרוויחה מהריבית אלא רק מעמלה סמלית על העסקה.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? מאז ההקמה הענקנו למעלה מ-23 מיליון ש"ח בשווי הלוואות כאשר עיקר הפעילות שלנו קיבלה תאוצה מיולי 2015 שמאז גיוסו למעלהמ-12 מיליון ש"ח.

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)? הריבית הממוצעת נעה באזור ה- 6.5%. כאשר אנחנו גובים מהמשקיעים (המלווים) במערכת 0.5%

האם אתם לוקחים ביטחונות? לא אנחנו לא לוקחים בטחונות. הלווים במערכת חותמים על שטר חוב.

מהי הריבית הממוצעת של הלווים? באזור ה-6.5%-7% כאשר הריבית מתחילה מ-3.6% וישנם 25 דירוגים ללווים.

מה התשואה של המלווים? התשואה הממוצעת מאז ההקמה הינה 5.39%.

מה גובה העמלה לאתר? העמלה ניגבת גם מהלווים וגם ומהמשקעים. כאשר המשקיעים משלמים עמלה קבועה בסך 0.5% ואילו העמלה בעבור הלווים תלויה בדירוג האשראי האינדיבידואלי של מבקש ההלוואה.

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

אנחנו לא מעניקים לעסקים אלא רק לאנשים פרטיים. ההלוואות הינן צמודות מדד, שקליות. אנו מעניקים הלוואות בין 5,000 – 50,000 ₪ בין חצי שנה – ועד 5 שנים.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

הלווים מגיעים כיום בעיקר מהפעילות שלנו און-ליין ושיתופי פעולה שלנו. הם בעיקר אנשים שהבינו שאפשר לצרוך כסף באופן שונה וחכם, שלא חייבים לשלם ריבים גבוהות.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

נתח נמוך מאד. אי-לון מתאימה למשקיעים קטנים כמו גדולים.

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

כל בקשת הלוואה נבדקת תוך 15 דקות, באמצעות חיתום דיגיטלי מתקדם, וכלי ניתוח מוכחים. כמו כן, יש בידנו טכנולוגיה מתקדמת של בנק API שבו הלקוח מעניק לנו גישה לחשבון הבנק שלו, ואנו שולפים את הנתונים הדרושים לנו לבדיקות ללא מגע יד אדם. בנוסף לכך, החיתום מול הלקוחות נעשות באופן דיגיטלי, כך שאין צורך אפילו לצאת מהבית בכדי לקבל את ההלוואה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום אנחנו מאשרים 15% מהבקשות.

כמה מלווים/משקיעים יש נכון ל- 2015

2200 נרשמו לאתר.

כמה מצטרפים בכל חודש? מלווים ולווים?

נתונים אלו שמורים במערכת, אבל קצב הצמיחה הוא חסר תקדים. ביולי 2015 היינו עם 9 מיליון ש"ח בשווי הלוואות בעוד שבפברואר 2016 אנחנו כבר למעלה מ-23 מיליון ש"ח שווי הלוואות.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

כיום ישנם 1.63% הלוואות בפיגור שהן מטופלות, וישנם כ-0.5% מהלוואות הנמצאות בתהליכים של צווי עיקול.

ראשית, חשוב להבין כי כל משקיע במערכת מקבל פירוט און-ליין בדבר כל הלוואה שנכנסת לפיגור.

מהם היתרונות שלכם על פני החברות האחרות?

שקיפות ופשטות – באי-לון מדברים במונחים פשוטים, בעבור הלווים ובעבור המשקיעים.

אין התחייבות ואין עמלות נסתרות. אין קנסות יציאה ואין עמלות יציאה.

עדכון הנתונים המספרים בזמן אמת – רק באי-לון ניתן לראות את כל הנתונים על הלווים בזמן אמת, כמה הלוואות עלו, כמה מומנה, מה קצב המימון של ההלוואה.

Tarya: פועלת בתוך ארגונים

פעילים מ 8.2014

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? טריא היא לטענת הנהלתה – חברת ההלוואות החברתיות הגדולה בישראל. החברה הוקמה על ידי אייל אלחיאני, אסף שלוש וורדה לוסטהויז ולחברה עשרה עובדים. רובם מועסקים בפיתוח.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון) טריא היא לפני הכל חברת טכנולוגיה עם יתרונות ברמה העולמית. בפעם הראשונה בעולם, הטמיעה טריא טכנולוגיה מעולם הביון והמודיעין בעולם הפיננסי, דבר המאפשר לה יכולות חיתום מהמתקדמות בעולם. בנוסף, מעצם היותה חברת היי-טק, לטריא גמישות טכנולוגית המאפשרת לה לייצר שינוי חברתי מעמיק באמצעות הפלטפורמה.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? היקף השוק כולו – כ-100 מיליון ש"ח בשנה. בשנת 2015 נתנה טריא הלוואות בגובה של 24 מיליון ש"ח, וסך ההלוואות שנתנה מאז הקמתה – 31 מיליון שקל.

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)?

העלות היא 1% לכל אחד מהצדדים (העלות האפקטיבית מעט גבוהה יותר)

האם אתם לוקחים ביטחונות? טריא היא גוף ה P2P היחיד בעולם שבו כמעט כל תיק של מלווה כולל מרכיב של 25% בטחונות.

מהי הריבית הממוצעת של הלווים?

הריבית הממוצעת של הלווים עומדת על כ- 6%

מה התשואה של המלווים?

התשואה הממוצעת של המלווים עומדת על כ- 5%-5.5%

מה גובה העמלה לאתר?

גובה העמלה של טריא עומד בין 0.5%-1%

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

כל ההלוואות הן שיקליות, לא צמודות. הסכום הממוצע של הלוואה עומד על כ-27,000 ש"ח. כל ההלוואות בטריא נתנות לאנשים פרטיים בלבד או עוסק מורשה.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

טריא נהנית ממוניטין ישראלי ובינ"ל חזקים. בשל כך, וכמעט ללא השקעה בשיווק (ולא ההשקעה בפרסום כלל) נהנית מזרם חזק ומתמשך של לווים ומלווים איכותיים שמאפשרים את הצמיחה הגדולה ביותר בשוק הישראלי.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

טריא מתגאה בכך שהיא הפלטפורמה של הציבור ובשביל הציבור. הצמיחה של טריא היא אורגנית ומרכיב המלווים הגדולים בטריא עומד על פחות מ-20 אחוזים.

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

כאן טמונה הטכנולוגיה ויתרון התחרותי של טריא. מערכת החיתום של טריא נשענת על טכנולוגית ביון מהמתקדמות בעולם ומאפשרת לייצר פרופיל סיכון הרבה יותר רחב ולכן מדויק של מבקשי ההלוואה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום אנחנו מאשרים כ-20 אחוזים מהפונים אל טריא לבקשת הלוואה.

כמה מלווים/משקיעים יש נכון ל- 2015

אלפים בודדים.

כמה מצטרפים בכל חודש? מלווים ולווים?

בין עשרות למאות בכל חודש.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

שיעור הפיגור בתשלומים עומד על פחות מ- 1%. שיעור הגבייה בטריא עומד על למעלה מ-70%. הגישה של טריא, "מנגנון הגבייה היהודית", מציג אחד משתי אפשרויות:

אפשרות 1: לקוח מתחמק. לקוח שמפגר בתשלום ועבר לתהליך הגבייה אך הוא אינו קואופרטיבי, כלומר מתחמק משיחות, לא מגיב לסמסים ומתעלם. במקרה של לקוח כזה אנו נאלצים לגבות את החוב באמצעים משפטיים לרבות עיקולים על חשבונות, עיכוב יציאה מהארץ והוצאה לפועל. לשמחתנו, מדובר על אחוזים בודדים.

אפשרות 2: לקוח מחויב. טריא מבינה שלכל לקוח יכול לקרות משהו שיכניס אותו למצב כלכלי לא פשוט. לקוח שמפגר בהחזר אך מביע מחויבות להחזר ופועל כדי לשוב למסלול החזר ההלוואה, מקבל מעטפת שלמה שמטרתה לסייע לו לעבור את המהמורה הכלכלית בשלום יד ביד.

מהם היתרונות שלכם על פני החברות האחרות?

למרות שטריא היא החברה הגדולה והצומחת בישראל כל השחקנים בישראל מובלים על ידי אנשים רציניים וטובים.

Blender– הלוואות לפרטיים

פעילים מסוף 2014

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? בראש חברת בלנדר (BLENDER) עומדים שלושה יזמים:ד"ר גל אביב, בועז אביב, וברק גור. בין חברי הדירקטוריון דורון אביב, גיורא עופר, דב קוטלר ואלון ליפשיץ, כולם בעלי ניסיון ומוניטין רב. החברה מעסיקה כ 30 עובדים בישראל ומחוצה לה ומשרדיה ממוקמים ברמת גן.

לאחרונה נבחרה חברת בלנדר ע"י KPNG כאחת מהחברות המבטיחות בעולם בתחום הפינטק (טכנולוגיה פיננסית). בנוסף, זכתה בלנדר בתחרות שקיים משרד התעשייה והמסחר הבריטי, ונבחרה כחברה מובילה בתחום הפינטק. התחרות נערכה כחלק מעידוד שיתוף פעולה עסקי בין אנגליה וישראל. ד"ר גל אביב, מנכ"ל בלנדר, נבחר ע"י עיתון גלובס, כאחד מ-40 הצעירים המבטיחים מתחת לגיל 40.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון)

בלנדר הוא פלטפורמה אינטרנטית המפגישה בין אנשים המעוניינים לתת הלוואה ולקבל ריבית אטרקטיבית על הכסף הפנוי שלהם, ובין אנשים הזקוקים להלוואה זמינה בקלות ובמהירות. המערכת עושה את החיבור ביניהם, מאמתת את היכולות הפיננסיות שלהם, מתאמת בין הציפיות שלהם ו"מייצרת" הלוואה בין המלווה והלווה. התוצאה: ריבית גבוהה יותר לנותני ההלוואה, וריבית נמוכה יותר ללווים.

הטכנולוגיה הייחודית של BLENDER, מאפשרת לבצע התאמה מרבית בין צרכי הלווה (מקבל ההלוואה) לבין המלווה (מעמיד ההלוואה), וכל זאת בהתאם לסכום ההלוואה הנדרש, תקופת החזר ההלוואה וסכום ההחזר החודשי. BLENDER פיתחה את מערכת DirectMatch – מערכת ייחודית המפזרת באופן אוטומטי את כספו של כל אחד מהמלווים על פני מספר רב שלהלוואות, פיזור זה יוצר בטחון. בנוסף המערכת מקצה סכום לקרן הביטחון להגנה על כספי המלווים.

החברה מציעה גם את ReBlendTM, מוצר המאפשר ללקוחות המלווים את כספם לבצע קניה ומכירה של תיקי ההלוואות ובכך מציע אפשרות לחסכון נזיל.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015?

מאז ההקמה: כ-27 מיליון ₪

בשנת 2015 : כ-23 מיליון ₪

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)?

לווים – בלנדר גובה עמלת דמי טיפול של 2.5% או 200 ₪, הגבוה ביניהם, הפרוסה לאורך כל חיי ההלוואה. ללא עמלות נסתרות, ללא פערי ריבית, וללא המצאות יצירתיות, עמלה שקופה ויחידה. כמו כן את ההלוואה ניתן לפרוע בכל רגע ללא שום עלות.

מלווים – דמי טיפול בגובה 1% מכל אחד מההחזרים.

האם אתם לוקחים ביטחונות?

לא

מהי הריבית הממוצעת של הלווים?

הריבית קבועה, לא צמודה והיא נקבעת על ידי הלווים עצמם.

מה התשואה של המלווים?

כ-6%

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

בבלנדר ניתנות הלוואות עד לגובה של 50,000 שקל למשק בית או לאנשים פרטיים. משך ההלוואה הוא עד 3 שנים.

כל ההלוואות נושאות ריבית שנתית פשוטה וקבועה (ללא הצמדה) כאשר סכום ההחזר ידוע מראש ונשאר קבוע לכל אורך חיי ההלוואה.

הסיבות ללקיחת הלוואה בבלנדר מגוונות וכוללות סגירת מינוס, סגירת הלוואה יקרה, מימון חופשה, שיפוץ, אירוע משפחתי ועוד.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

מלווים: בעיקר גברים, גילאי 25-50, מצב סוציו אקונומי טוב, רובם מגיעים בעקבות המלצות של מלווים אחרים.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

לא ניתנה תשובה

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

חברת BLENDER בודקת את מבקשי ההלוואה תוך שימוש במערכות המבצעות בדיקה קפדנית ויסודית של כל הלווים. המערכת מבוססת על אלגוריתמים מתמטיים ייחודיים, פרי פיתוח החברה בשילוב מודלים בנקאים מוכחים.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

לא ניתנה תשובה

כמה מלווים/משקיעים יש נכון ל- 2015

כ 6,000.

כמה מצטרפים בכל חודש? מלווים ולווים?

כמה מאות מלווים וכמה מאות לווים.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

בזכות קרן הביטחון עד היום לא היה מקרה בו מלווה הפסיד מכספו בעקבות פיגור של לווה.

מהם היתרונות שלכם על פני החברות האחרות?

ידע וניסיון: דירקטוריון המורכב מכירי המשק והמערכת הפיננסית וביניהם גיורא עופר, לשעבר מנכ"ל בנק דיסקונט, דב קוטלר, לשעבר מנכ"ל קבוצת ישרכראט ודורון אביב, יו"ר קבוצת הבניה אביב, אשר מביאים לחברה ידע וניסיון רב לצד גב כלכלי איתן. רונית פרוכטמן מכהנת כסמנכ"ל אשראי וניהול סיכונים בבלנדר, לרונית נסיון רב בתפקידים בכירים באשראי צרכני, מארצות הברית JP Morgan Chase ומאירופה CitiBank EMEA. בישראל רונית כיהנה כסמנכ"ל אשראי וניהול סיכונים בויזה כאל ובתפקידי יעוץ בישראכרט ובבנקים אירופאיים.

איתנות פיננסית: כולל השקעה של קרן ההשקעות בלאמברג, מקרנות הפינטק המובילות בעולם.

צמיחה מהירה: מאז הקמתה של בלנדר, ניתנו הלוואות בסך 27 מיליון ש"ח.

עליונות טכנולוגית: חברת בלנדר נבחרה ע"י KPMG כאחת מחברות הפינטק המבטיחות לשנת 2015.

נוחות:הפיתוחים הטכנולוגיים הייחודיים של בלנדר מאפשרים ללקוח לבצע את כל תהליך הרישום וקבלת ההלוואה באמצעות אתר האינטרנט של החברה והטלפון הסלולרי, אין צורך לפגוש שליח ולחתום על מסמכים. מדובר בגוף היחידי בארץ שבו לא צריך לפגוש פקיד/שליח/נציג של החברה.

ללווים: הלקוחות קובעים את הריבית, ניתן לסגור את ההלוואה בכל נקודת זמן, בלחיצת כפתור אחת וללא קנסות או עמלות.

למלווים: נזילות – רק לבלנדר מערכת ReBlendTM המאפשרת למלווים ליהנות מנזילות ולמכור את הלוואתם בשוק המשני וקרן ביטחון צוברת להגנה על המלווים למקרה שאחד הלווים יתקשה בהחזר ההלוואה שלו.

מעודכן ל-02/2023

תעודת זהות בנקאית היא למעשה דוח קצר וענייני הכולל את הנכסים וההתחייבויות בחשבון הבנק, לצד הפעילות השוטפת בחשבון. תעודת זהות בנקאית תהיה לכל אחד – לכל בעל חשבון, וזה יכול להיות אדם פרטי או עסק. במדריך ננסה להסביר לכם איך לקרוא את תעודת הזהות ואיך "ליהנות" ממנה (להפיק תועלת) באופן כזה שתוכלו לחסוך בעמלות, ולחסוך בריביות, ולעשות סקר שוק טוב בין הבנקים השונים.

תעודת הזהות הבנקאית בדרך אליכם

- תעודת זהות בנקאית מספקת תמונת מצב – סוג של מאזן (נכסים והתחייבויות בחשבון הבנק) ודוח רווח והפסד (פעילות שוטפת בחשבון), תעודת הזהות הבנקאית כוללת גם מידע מקיף על התשלומים שלכם – על העמלות ועל הריביות – ככה תוכלו לדעת אם אתם משלמים יקר, ככה תוכלו לדעת אם הריבית על ההלוואה שלכם גבוהה יחסית לבנקים אחרים. הפיקוח על הבנקים סבור שבזכות תעודת הזהות הזו התחרות תגבר, והוא משקיע המון בחינוך הציבור לבדוק את התעודה, ולהבין ממנה את העלויות שלו והכי חשוב – לפעול להורדת העלויות. זה בהחלט מבורך, וזה עשוי מעבר לתחרות בין הבנקים להגביר את כוחם של הגופים החוץ בנקאיים.

בשנים האחרונות מתפתחת על אש יחסית קטנה בנקאות מסוג אחר, חיצונית למערכת הפיננסית הסטנדרטית – לא בנקים וגם לא חברות ביטוח או גופים פיננסים אחרים. אלא, יזמים שמספקים הלוואות חברתיות (מימון המונים). היזמים האלו בעצם פיתחו פלטפורמה (זירות לקבלת ומתן הלוואות) שדרכן הציבור יכול להשקיע (לתת הלוואה – כמו השקעה באג"ח רק שהוא יכול לפזר את הכסף על פני מספר רב של לווים), ומנגד לקבל הלוואה. כלומר סוג של תיווך בין מלווים ללווים.

הרעיון הזה פועל וצומח ברחבי העולם, בארץ הוא גדל, אך עדיין לא מגרד את המימון הצרכני הכולל – אנשים נרתעים מזה, ובצדק – איך אנחנו הרי יודעי שהלווים יחזירו את הכסף? אז מה עם החברה המפעילה את הזירה אומרת שהיא בודקת את הלקוחות ושיעור אלו שלא מחזירים את הכסף נמוך? צריך בטוחה חזקה יותר, ונראה שתעודת זהות בנקאית עשויה לעזור כאן מאוד. התעודה היא בעצם סוג של בטוחה, גושפנקא למצבו הפיננסי של הלווה. נכון, החברות המשדכות אמורות לבדוק חשבונות בנק ופרטים נוספים, אבל התעודה גם עושה להם חיים קלים יותר וגם מרגיעה את הציבור שאולי יסית כספי השקעה לפלטפורמות החברתיות האלו. בעולם אגב, במקומות רבים יש דרוג אשראי לאנשים פרטיים ואז קל מאוד לקבל החלטות אם לספק או לא לספק הלוואה לאדם מסוים, וזו הסיבה להצלחה הגדולה של המימון הזה. כאן, הכוונה המקורית היתה במקביל למתן תעודת זהות בנקאית, לספק לאנשים גם דירוג, אבל דווקא הדירוג נעצר איפשהו בדרך, ובבנק ישראל החליטו להסתפק בתעודה בלבד. אבל, גם זה משהו וזה בהחלט יכול להרחיב את פעילות המימון החוץ בנקאי. זאת ועוד – דירוג אשראי לאנשים הוא כן באג'נדה של האוצר ובנק ישראל, ובמקביל לחוק מתן אשראי וליישומו, יפעילו דירוג אישי ללקוחות הבנקים. (כאן, תוכלו להרחיב על הלוואות חברתיות – ריבית, תשואה, סיכונים וסיכויים).

תעודת זהות בנקאית – מה יש בה?

תעודת זהות בנקאית תופק פעם בשנה והיא תהיה בפורמט קבוע וזהה בין כל הבנקים. לא נצטרך להיות פרופסורים לכלכלה כדי להבין אותה, היא ברורה, נגישה ושקופה.

התעודה תכיל במסגרת הנכסים את יתרות העו"ש, פיקדונות, חסכונות, ניירות ערך, ניירות ערך זרים, ומטבע חוץ. בצד ההתחייבויות תכיל התעודה – הלוואות, מסגרות אשראי וערבויות.

כמו כן, יפורטו העמלות ששילם הלקוח בשנה וכן הריביות ששילם הלקוח בשנה. התעודה גם תכיל פרטים נוספים לרבות, הוראות הקבע ומיופי הכוח בחשבון.

תעודת זהות בנקאית תהיה כלי מעקב אחרי חשבון הבנק, כלי לניהול ופיקוח על החשבון – מעקב כי אנחנו נקבל את התעודה הזו באופן שוטף, וכך נדע מה קרה בשנה הזו לעומת שנה שעברה – ובהתאמה לשאול את השאלות הנכונות – למה הריבית על ההלוואות לא ירדה? למה לא קיבלתי ריבית גבוה יותר על הפיקדונות? למה לא אמרתם לי שכדאי לסגור את הפיקדון לטווח ארוך ולקבל ריבית גבוה יותר? מה קרה לעמלות ניירות ערך? למה אני משלם את עמלת התעריף הגבוה בהמרת מטבע? ועוד ועוד.

השאלות האלה ובהמשך התשובות יניעו אתכם לעשות פעולות להורדת ההוצאות השוטפות שלכם.

מעבר לפיקוח ולניהול השוטף, כמובן שהתעודה מקנה כם אפשרות השוואה פשוטה למצב בבנקים אחרים – קחו את התעודה עברו את הכביש לבנק השני ותקבלו שם הצעה – ניחוש מושכל, היא תהיה טובה יותר (אפילו משמעותית). אגב, לאחרונה, ניתחנו כאן, את עמלות ניירות הערך שגובים הבנקים מהלקוחות – הפערים ענקיים.

תעודת זהות בנקאית תשלח אליכם על ידי הבנק בכל 28 בפברואר ללקוחות פרטיים ולעסקים קטנים. אל תדפדפו הלאה, תשקיעו בה כמה דקות טובות ותחפשו בעיקר כמה שילמתם ועל מה? תבדקו אם ניתן להוזיל את הריבית, את העמלות, תבדקו עם הנכסים שלכם פזורים נכון ובהתאם לצרכים שלכם (לדוגמה – אין טעם להשקיע בפיקדון קצר, אם אתם צריכים כסף רק בעוד שנתיים) ותבדקו אם החובות שלכם פזורים טוב על פני העתיד- כלומר, אם אתם יכולים לכסות אותם בהתאם לנכסים ולשכר שלכם. אחרת כדאי לעשות סדר בחובות גם בריבית וגם בזמני הפירעונות של ההלוואות.

התעודה אמורה להגיע אליכם בדואר (תלוי איך אתם מקבלים מהבנק) – או בדואר הרגיל או בדואר אלקטרוני, וניתן גם יהיה להורידה מאתר הבנק. אם אתם צריכים תעודה במהלך השנה – אין בעיה, הבנקאי יכול להפיק לכם אם נתונים עדכניים.

שימו לב – כל חשבון בנק והתעודה שלו – אם אתם מנהלים 2 חשבונות – אחד נניח בבנק הפועלים והשני בבנק מזרחי טפחות, יהיו לכם 2 תעודות – תעודת זהות בנקאית של החשבון בפועלים ותעודת זהות בנקאית של החשבון בבנק מזרחי טפחות.

תעודת זהות בנקאית – איך קוראים את הדוח?

טוב, קיבלתם תעודת זהות בנקאית, אתם מבינים שיש בדוח הזה את הנכסים את ההתחייבויות, ואת ההוצאות בגין עמלות וריבית. אבל, איפה כל דבר נמצא? מה כל סעיף אומר? מה מבנה הדוח ואיך בעצם קוראים את הדוח? הנה המבנה והסבר לגבי כל אחד מהסעיפים –

חלק א' – כללי

בחלק הזה של תעודת הזהות הבנקאית (הפתיח/ המבוא) מופיעים פרטים כלליים – פרטי החשבון (מספר חשבון) , פרטי בעלי החשבון, פרטים של מורשי החתימה ועוד. בשלב הראשון, אתם מוודאים שזה באמת אתם, ובשלב הבא, תוודאו שהפרטים נכונים – אם הם לא נכונים, צריך לעדכן את הבנק.

חלק ב – יתרות ליום 31/12/20XX

בחלק הזה מוצגות היתרות בחשבונכם, ובמילים פשוטות – כמה כסף יש לכם נכון לסוף השנה. היתרות מחולקות לנכסים והתחייבויות. נכסים זה כספים שלכם שמופקדים בבנק (פיקדונות, ניירות ערך, עו"ש ועוד); והתחייבויות אלו כספים שחייבים אותם לבנק (הלוואות, אשראי שוטף). הנטו – הנכסים פחות ההתחייבויות זה ההון של החשבון.

בשלב הזה, ואל תגחכו, תבדקו שאתם מזהים את כל הנכסים ושלא חסר בדוח נכסים שאתם יודעים עליהם (והם אינם רשומים) וכן תוודאו שכל ההתחייבות מוכרות לכם (ולא השתחלה לה איזו הלוואה שלא שייכת לכם).נכון, הבנקים אמורים להיות מסודרים ועדיין – טעויות יש בכל מקום (וגם הונאות).

בפרק הזה, יש מספר שורות חשובות שחשוב להכיר –

יתרת עו"ש: אם יתרת החשבון בסוף שנה היא בפלוס, הסכום יופיע כאן, אחרת הוא יופיע במסגרת אשראי (ראו סעיף הבא, וסעיף קשור – מסגרת חריגה, בהמשך).

מסגרות אשראי מנוצלות: כאן מפורטות כל מסגרות האשראי בחשבון (מסגרת האשראי בחשבון עצמו, מסגרת כרטיסי האשראי ועוד). כלומר, לא מדובר רק על החשבון אאל גם על מעין "חשבונות" קשורים (בעיקר כרטיסי אשראי). ולכן, ייתכן שסעיף יתרות עו"ש יהיה בסכום חיובי (בפלוס) ואילו בתא המסגרות יהיה סכום שלילי (במינוס) וזאת מכיוון שניצלתם מסגרת אשראי שאינה המסגרת בחשבון (מסגרת כרטיסי אשראי).

יתרת חובה ללא מסגרת/ חריגה מסגרת: אז קודם כל חשוב לשים לב שאתם בחריגה וחריגה עולה הרבה כסף. ריבית שהבנק לוקח/ גובה על יתרה בחריגה ללא מסגרת היא ריבית מאוד יקרה. לכן, אתם צריכים להכניס את החריגה למסגרת או פשוט לפעול כך שלא תהיו בחריגה. לפעמים זה לא פשוט, אחרי הכל, לא סתם יש לנו חובות, אבל לפחות תסדירו את החריגה כך שהריבית החריגה לא תשאב אתכם לסחרור של הלוואות וריבית מנופחת שרק בשבילה צריך מימון נוסף וחוזר חלילה.

הסעיף הזה יתרת חובה ללא מסגרת/ חריגה ממסגרת מבטא מצב שאין לנו מסגרת אשראי או שאנו חורגים ממנה, וזאת בעצם תמונת הראי לחשבון העו"ש. אם החשבון שלנו במינוס בסוף שנה (ואין לנו מסגרת אשראי) אז כאן תופיע היתרה.

פיקדונות וחסכונות: בסעיף הזה מוצגים ההשקעות הסולידיות – פיקדונות וחסכונות נכון לסוף השנה.

הלוואות לדיור: לקחתם משכנתא? היא תופיע בסעיף הזה, אבל הערה חשובה – המשכנתא לא תופיע בכל מצב אלא אם יש זהות בין לוקחי המשכנתא לבעלי החשבון. למה הכוונה? אם המשכנתא נלקחה על ידי זוג, והחשבון הוא של אחד מבני הזוג, אין התאמה ולכן לא תופיע המשכנתא בתעודת הזהות של הלקוח. זה אחד מהחסרונות הגדולים של תעודת זהות בנקאית – ככה בעצם עלולות להסתתר הלוואות מהתעודה, ולא לילד הזה פיללנו – הכוונה המקורית היתה שתהיה תעודת סהות בנקאית שתהווה סוג של מסמך תקף ורשמי שישמש את הלקוח גם בחוץ, מחוץ למערכת הבנקאית, אלא שהוא יצטרך להביא מסמכים נוספים בקשר למשכנתא (שלא בהכרח מעודכנת בתעודה).

הלוואות אחרות: כל ההלוואות שהם לא הלוואה לדיור/ משכנתא, יופיעו כאן עם ערך של סוף השנה.

תיק ניירות ערך: אם יש לכם ניירות ערך (אפילו אם מדובר בניירות היסטוריים, לא סחירים וכו') הסכום שלהם יופיע כאן (לפי שער סגירה של סוף שנה).

ערבויות בנקאיות: ערבות היא אמנם לא הלוואה, אבל היא בהחלט חשובה להבנת המצב הפיננסי שלכם. נתתם לדוגמה ערבות בנקאית לטובת קרוב משפחה, זה יופיע כאן וזה גם חלק מסך ההתחייבויות שלכם (לא החובות שלכם, אלא התחייבות). בדוח יש מקום מיוחד לפרוט הסכום הכולל של הערבויות הבנקאיות.

נכסים והתחייבויות אחרים שקיימים בחשבון: כאן מדובר על סעיפים שלא נכללו בסעיפים המפורטים למעלה, כל היתר יופיע כאן (נכסים והתחייבויות אחרים בנטו).

הפרקים הבאים בתעודת הזהות הבנקאית מתייחסים לפעילות בחשבון לריבית ולעמלות…

חלק ג'1 – פעילות בחשבון

בפרק הזה מפורטים נתונים ממוצעים על הפעילות שלכם וכן ההכנסות וההוצאות מריבית והצמדה. הסעיפים העיקריים בפרק זה –

יתרה חודשית ממוצעת: מדובר בסעיף חשוב, בפרק הקודם קיבלתם את יתרת העו"ש (או המסגרת החריגה/ החריגה בעו"ש), אבל שאלה יותר חשובה היא מה קורה בדרך כלל בחשבון ולא דווקא בסוף השנה, ובשביל זה יש את היתר הממוצעת . אתם מקבלים כאן את היתרות החודשיות הממוצעות של כל הנכסים וההתחייבויות בחשבון. החישוב הוא לפי ממוצע פשוט – סה"כ היתרות שהיו במהלך השנה חלקי 12 חודשים.

סך ההכנסות/ ההוצאות מריבית והצמדה: כאן מפורטות ההכנסות וההוצאות מריבית והצמדה שנרשמו בחשבון שלכם במהלך השנה. נניח שיש לכם הלוואה של 100 אלף שקל והריבית הסתכמה ב-7 אלף שקל (בשנה), אז בסעיף זה יירשמו הוצאות הריבית בסך של 7 אלף שקל. אגב, לא להתבלבל – מדובר בהוצאות ריבית, הוצאות בגין העמלות בהמשך.

רווח/הפסד מתיק ניירות ערך: אתם משקיעים בקרנות נאמנות בתעודות סל, מניות, אגרות חוב ומכשירים אחרים? מספיק שיש לכם השקעה אחת ואפילו היסטורית כדי שיהיה רווח או הפסד (שמבטא את השינוי בתיק ניירות הערך), אבל שימו לב – לא לזה הכוונה בסעיף של הדוח. הסעיף בדוח לוקח בחשבון רק את הרווח וההפסד שמומשו במהלך השנה – כלומר, הסכום כאן הוא כל הרווחים שמומשו בניכוי כל ההפסדים שמומשו, וכן כולל הסעיף תקבולים מריבית בגין ניירות ערך (ריבית של אגרות חוב) וכן דיבידנדים מאחזקה במניות; וכל זה אחרי תשלומי עמלות ולפני הניכוי של מס הכנסה (ניכוי בגין מס על רווחים מניירות ערך).

גרף הכנסות/ הוצאות חודשי: בתעודת הזהות הבנקאית אתם מקבלים גם גרף שבו רואים את ההכנסות החודשיות לצד ההוצאות החודשיות. מדובר בגרף חשוב מאוד שעוזר לכם לנתח את מצבכם בראייה חודשית ולהבין על מה ומתי אתם מוציאים, ואיך אתם עומדים ביחס להכנסות שלכם. ככה תוכלו לפקח על ההוצאות שלכם ולדאוג שלא לקפוץ מעל הפופיק.

גרף פירוט מקורות הכנסות והוצאות (שנתי): גרף שבו תראו את סך ההכנסות (תוך חלוקה למקורות הכנסה שונים – משכורת ועוד), ואת סך ההוצאות בחשבון (תוך התייחסות לכל סוגי ההוצאות – שקים, הרשאות, משכנתא ועוד). ההוצאות בחשבון אינן כוללות הוצאות בגין עמלות וריבית. הגרף הזה נועד כדי לספק לכם תמונה כללית על ההכנסות וההוצאות ויכולת לנתח את מצבכם גם ביחס לשנה שעברה. מכאן, תלמדו אם יש סעיפים חריגים – גדולים או חריגים בשינוי שחל בהם ביחס לשנים קודמות.

חלק ג'2 – פיקדונות וחסכונות

הפרק הזה מפרט את הפיקדונות והחסכונות שלכם נכון לסוף השנה. כאן תקבלו מידע על הריבית בפיקדונות ובחסכונות ובהתאמה תוכלו לבדוק אם מדובר בריבית סבירה או שניתן לשפרה.

הסעיפים העיקריים בפרק זה –

תחנות יציאה: לכל פיקדון וחיסכון יש תחנות יציאה (עיתוי שניתן לממש אותו ללא קנס), תהיו ערים למועדים האלו, אם תפספסו אותם ייתכן שהפיקדון/ חיסכון יהיה סגור למשך תקופה ואם תצטרכו את הכסף תשלמו קנס. מנגד, אם אתם לא צריכים כסף בזמן הקרוב כדאי לסגור אותו בפיקדון לטווח ארוך ואז ליהנות מריבית גבוה יותר.

מועד הפירעון: מועד סיום הפיקדון – כלומר כאן זה כבר לא בשליטתכם כמו מועדי יציאה, כאן מדובר על סיום תקופת החיסכון/ פיקדון, העיתוי שהכסף ייכנס לחשבון.