נתוני נדל"ן – איך בעצם אנחנו יודעים כמה עולה דירה? כמה לשלם / להציע על דירה? מאיפה הנתונים. ובכן, מחירי הדירות נמדדים בכמה אופנים, כאשר המדד הכי רלבנטי (והכי מעודכן) הוא מדד מחירי הדירות של הלמ"ס. נכון, הוא לא מדד מושלם, אבל הוא הטוב ביותר – כאן תוכלו לקרוא על כל המדדים הקשורים לדיור (היתרונות והחסרונות שלהם). בנוסף יש כמה מקורות שעשויים להיות מקורות טובים לרבות נתוני המס – קיימת חובה לדווח על עסקאות נדל"ן לרשות המיסים ורשות המיסים ממחשבת את הנתונים. עכשיו זה יהיה יותר זמין ונגיש לקהל.

מדד הדירות של מכון גזית גלוב – כישלון

משרד האוצר יחד עם המרכז למיפוי משיקים אתר אינטרנט חדש הכולל מידע מקיף על תחום הדיור. היתרון באתר הוא שהמידע יגיע מכמה מקורות ולכן אמינותו תהיה גבוהה – האתר בעצם מאחד את נתוני רשות המסים עם מסדי נתונים ממשלתיים נוספים. יתרון נוסף של האתר הוא פשטות השימו שבו – בניגוד לאתר רשות המסים, שלמרות שהוא פתוח לציבור הרחב הוא מסורבל וההתמצאות בו מסובכת וממש לא טריוויאלית, האתר החדש פשוט לשימוש ומאפשר שימוש ביישומים נוספים שמספקים לגולש הבנה על מחירי הדירות באזור החיפוש.

בנוסף יוכלו הגולשים לחפש מידע על דירות דרך המפה, לבחון את השינויים במחירים בתקופה מסוימת באותה שכונה ואותו בניין.

אתר הנדל"ן הממשלתי הוקם במרכז למיפוי ישראל בהנחיית הוועדה הבין-משרדית לשיפור מסד הנתונים אודות שוק הנדל"ן. הרעיון לאתר התחיל כבר לפני ארבע שנים. אז בישיבות קבינט הדיור הראשונות, התברר הצורך והחשיבות לטייב את מסד הנתונים בענף הנדל"ן. הממשלה אף קיבלה ואישרה הצעת החלטה בנושא, ועכשיו זה הופך למיושם בפועל.

"המערכת מנגישה נתונים שעברו טיוב, תקנון וסינון, אודות נכסים ועסקאות מתוך מסדי הנתונים השונים של משרדי הממשלה העוסקים בתחום הנדל"ן", אומרים מקימי האתר, "ניתן לחפש מידע על נכסים ועסקאות על גבי מפה, חיפוש חופשי, גוש/חלקה, שכונה וכתובת. המטרה של האתר היא לאפשר לציבור גישה פשוטה באמצעות האינטרנט למידע אודות נתוני נכסים ועסקאות נדל"ן מתוך בסיסי המידע של משרדי הממשלה, בזמינות גבוהה, מתוך שיפור שרות הממשלה לציבור וחיסכון בהוצאות הממשלה".

יועץ משכנתא – כל מה שצריך לדעת

ריבית קבועה או משתנה – שלא יעבדו עליכם

שוק הנדל"ן האמריקאי מציע למשקיעים ישראליים אפשרויות טובות להשקעות נדל"ן עם חסמי כניסה נמוכים במיוחד ותשואות מרשימות. נכון, אין דבר כזה בלי סיכון – הרעיון הבסיסי בהשקעות הוא שסיכוי הולך עם סיכון – רוצים להרוויח קחו סיכון. רוצים בטוח בהתאמה התשואה תהיה ברצפה. ובכל זאת – יש סיפורים (סיפורי אמת) על משקיעים שעשו תשואה מרשימה בנדל"ן בחו"ל – האם זה יימשך – אף אחד לא יודע, אבל התשואה בשנים האחרונות מרשימה. הנה סיפור על אחד המשקיעים בנדל"ן מניב בארה"ב – שווה קריאה.

נתחיל בכך שיש הרבה כסף בארץ ובכלל – בעולם שמחפש אפיקי השקעה מניבי תשואה ורווחיים. אולם, האפשרויות בשוק ההון המקומי מציעות פתרונות המכילים מרכיבי סיכון לא פשוטים מצד אחד או תשואות נמוכות ומאכזבות מצד שני. אם בעבר קופות גמל ותיקי השקעות היו אפיק מועדף, הרי שכיום אפשרויות אלו מציגות תשואות נמוכות ואפילו אפסיות. אלו שמבקשים להשקיע סכומים לא גבוהים במיוחד במטרה לייצר הכנסה פסיבית לאורך זמן, לא יכולים לעשות זאת היום, אלא אם יפעלו ברמת סיכון מאוד גבוה, ואז בהתאמה גם הסיכוי להפסד גדול מאוד.

מתוך הבנה כי שוק ההון אינו מציע אופציות אטרקטיביות במיוחד למשקיעים קטנים, השקעה בנדל"ן הפכה לאפשרות מועדפת על משקיעים רבים. היציבות היחסית המאפיינת את שוק הנדל"ן והסיכויים להבטחת תשואות משכירות הופכים את שוק ההשקעות בנדל"ן לאופציה מועדפת על ידי משקיעים רבים, ובחלק גדול מהמקרים בצדק, אבל צריך להכין שיעורי בית ולהבין את התחום ולבחור את האזור הנכון מבחינת סיכוי וסיכון. מסתבר שיש מקומות בארה"ב שעשויות להניב לכם תשואות דו ספרתיות, עם סיכון יחסית נמוך.

השקעה בנדל"ן בארה"ב – אפיק בטוח ויציב והבטחת הכנסה פסיבית לאורך זמן

השקעות בנדל"ן הן עסק מורכב למשקיע הלא מנוסה. על מנת להשקיע ואף להרוויח, יש צורך בידע ובניסיון על מנת שלא לאבד את כספי ההשקעה. בנוסף, עקב מחירי הנדל"ן בישראל והמיסוי על השקעות, חסמי הכניסה לתחום הם גבוהים מאד ואינם מתאימים לכל אחד. בדיוק מסיבה זו גילו ישראלים רבים, בדומה למשקיעים אחרים בעולם, את עולם השקעות הנדל"ן בארה"ב.

שוק הנדל"ן האמריקאי מתאפיין בהזדמנויות השקעה עם צפי תשואה גבוה והבטחת הכנסה לאורך זמן משכירות, וכל זאת ברף כניסה נמוך יחסית, עובדה הקוסמת למשקיעים רבים אשר מחפשים להשקיע בנדל"ן אך לא ברמות המחיר של השוק בישראל.

פלטפורמות להשקעות בנדל"ן בארה"ב

קיימים כמה סוגי השקעה בנדל"ן – אפשר להזקיע ביזמות, ואז הכסף סגור לכמה שנים ולא מניב תשואה. אבל בשנים האחורנות התשואה השנתית הנגזרת התבררה כגבוה (והסיכון בהתאם גבוה). מנגד, אפשר להשקיע בנדל"ן מניב ואז היסכון נמוך יות ר- י שנכס מניב ויודעים מראש מה התשואה. יש מספר גופים שפועלים בתחומים האלו, נציג אחד מהם – על מנת לאפשר למשקיעים ישראלים להשקיע בנדל"ן בארה"ב פיתחה חברת REALEXTATE פלטפורמה ייחודית המשלבת טכנולוגיה מתקדמת לצד מודל עסקי אמין מתוך הבנה כי קיים פלח שוק רחב של משקיעים קטנים אשר מעוניינים ליהנות מיתרונות ההשקעה בנדל"ן אך אינם מבינים בתחום, פיתחה החברה מבנה השקעות נדל"ן בארה"ב אשר מציע למשקיע את הידע והמומחיות של החברה לצד הכנסות יפות מדמי שכירות.

להשקיע בנדל"ן בארה"ב מבלי להבין בתחום ומבלי להסתכן – איך זה עובד?

REALEXTATE מבצעת עבור המשקיע את כל הנדרש, על חשבונה ומתוך מומחיותה בענף. במסגרת המודל, הלקוח אינו נדרש להבין בנדל"ן כלל. את כל שלבי המכירה, שיפוץ והשבחת המבנה ומציאת שוכרים איכותיים מבצעת REALEXTATE . הלקוח מצטרף לעסקה אך ורק בשלב הסופי שלה, כאשר כבר ישנם שוכרים בנכס. שקט נפשי החל מהיום הראשון.

סיפורו של עמי דגן בן 36 מגבעתיים, הוא סיפורם של המשקיעים באמצעות REALEXTATE . ביקשנו ממנו לספר על החוויה שלו עם הפלטפורמה והניסיון שלו עם ההשקעה שלו בארה"ב:

עמי ספר לנו איך הכל התחיל?

מעולם לא היה לי ניסיון בהשקעות נדל"ן ובטח שלא בחו"ל. אני מהנדס תעשייה וניהול ורחוק מתחום הנדל"ן. לא הבנתי שום דבר בנושא ולכן לא מיהרתי להשקיע כסף, מה גם שסכום ההשקעה בנדל"ן בארץ היה גבוה בהרבה ממה שהיה לי. יום אחד התפנה לי סכום של 65,000 דולר להשקעה. לא ממש ידעתי איפה להשקיע אותו.

מה לגבי אפיקי השקעה מקומיים סולידיים כמו קופות גמל?

קופות גמל נותנות, מניסיון, תשואה שנתית של 2%, זוהי לא השקעה מבחינתי, בקושי מדובר על שמירת ערך הכסף, לא כל שכן אפשרות לייצר הכנסה פסיבית. גם בשוק ההון לא ממש הבנתי ותיק מניות לא הייתה אופציה מבחינתי.

אז לאן התקדמת מכאן?

הבנתי שרק השקעה בנדל"ן יכולה להבטיח לי תשואה אמיתית על הכסף שלי ודרך להבטיח את העתיד הכלכלי שלי. אני אמנם רק בן 36 אבל הפנסיה היא בהחלט משהו שחשבתי עליו. הסכום שהיה לי לא הספיק להשקיע בנדל"ן בארץ. כאן המחירים פשוט בלתי אפשריים ולא מאפשרים למשקיעים מסדר הגודל שלי להיכנס לענף, מה גם שאין לי את הידע הדרוש. בשלב הזה שמעתי על REALEXTATE והחלטתי להשקיע איתם.

למה דווקא איתם, במה הם שונים?

בתור התחלה, בגלל שמדובר בהשקעות בארה"ב, מצאתי לי השקעות בסדרי הגודל הכספיים שעמדו לרשותי, וזה כבר יתרון עצום מבחינתי. דבר שני, בגלל שאני לא מבין בנדל"ן, המודל שהם מציעים מתאים בדיוק לאנשים כמוני. הם קונים את הנכס, משפצים אותו ומוודאים שהוא עומד בכל התנאים ההנדסיים והמשפטיים ורק אז מציעים אותו למכירה. עם הסכום שהיה לי הצלחתי לקנות נכס מסודר ומוכן להשכרה. לי נשאר רק ליהנות משכר הדירה שגם לו הם דואגים. חוץ מזה, קיבלתי גישה למערכת שלהם דרכה אני מתעדכן במצב הנכס שלי וגם מקבל הצעות השקעה והזדמנויות חדשות. אני לא יכול לבקש יותר מזה.

איפה עומדת ההשקעה שלך היום?

היום אני במקום אחר לגמרי. אחרי שהשוכר שלי הציע לי לקנות ממני את הנכס ב 5,500 דולר יותר ממה שאני קניתי אותו, הבנתי שיש פה עסק מצוין. הלכתי והשקעתי 120,000 דולר נוספים והיום יש לי שני נכסים מניבים.

ואיזו תשואה אתה מקבל מהנכסים שלך?

כיום אני מקבל תשואה שנתית של 9% והכנסה קבועה נטו של 1300 דולר בחודש. שום קופת גמל לא יכול להציע לי את זה בארץ.

תשואה שנתית מרשימה והכנסה פסיבית קבועה – זה אפשרי

יותר ויותר ישראלים מבינים כיום ששוק הנדל"ן הישראלי אינו מהווה חלופה ראלית לרבים מהמשקיעים שאין בידם סכום התחלתי גבוה מספיק או את אורך הנשימה והידע הדרושים על מנת להצליח בהשקעות מסוג זה. פלטפורמת ההשקעות של REALEXTATE מאפשרת למשקיעים את היכולת להשקיע בצורה בטוחה בנדל"ן בארה"ב, גם בסכומים קטנים, וליהנות מתשואות יפות והכנסה פסיבית מהשקעות ועתיד כלכלי בטוח יותר.

מעוניינים לדעת יותר על אפשרויות השקעה רווחיות ובטוחות בארה"ב? – גם אתם יכולים להצטרף לפלטפורמת ההשקעות של REALEXTATE ולהבטיח את עתידכם הכלכלי. הזינו את פרטיכם ומומחה השקעות נדל"ן בארה"ב מטעמנו יחזור אליכם.

מדד מחירי תשומות בבנייה למגורים עלה בחודש אפריל ב-0.2%, אך כלכלני הראל פיננסיים סבורים שתהיה התמתנות בחודשים הבאים. להערכתם מדד תשומות הבנייה יעלה בשלושת החודשים (מאי עד יולי) ב-0.3% בלבד, בעוד שבתקופה המקבילה אשתקד עלה המדד ב-0.6%.

עוד מעריכים כלכלני הראל כי מדד המחירים לצרכן בתקופה זו יעלה ב-0.6% , וכן הם צופים כי תהיה עלייה במדדים שקשורים לדיור. סעיף הדיור במדד המחירים לצרכן (בעיקר מחירי השכירות) יעלה בשלושת החודשים הקרובים ב-1%, ואילו מדד מחירי דירות בבעלות דיריים יסתפק בעלייה צנועה של 0.2%.

מדד תשומות הבנייה מחושב ומפורסם מדי חודש (ב-15 בחודש) על ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מדד תשומות הבנייה למגורים מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה. נוסף על מערכת המדדים המתייחסת לסל הכולל של הבנייה למגורים, החל בפברואר 1992 מתפרסמת מערכת של תת-מדדים לפי פרקי בנייה. המדד משמש בעיקר כבסיס להצמדת חוזי בנייה, לניכוי שינויי מחירים מן השינויים בערך ההשקעות בבנייה וכמודד כללי של שינויי מחירים בענף הבנייה.

משקלות המדד מבוססים על ממצאי סקר הוצאות בבניית בנייני מגורים שנערך בשנת 2003. בסקר נחקר הרכב התשומות של כ-125 פרוייקטים שבנייתם החלה בספטמבר 1998 ונסתיימה עד סוף ספטמבר 2002.

מדגם מוצרים ושיטת איסוף מחירים – במסגרת המדד נמדדים ישירות מחיריהם של חומרים ושירותים. מחירי החומרים והשירותים נאספים ממדגם של סיטונאים ויצרנים, המספקים חומרים ושירותים לקבלנים בכל אזורי הארץ. המחירים הנמדדים הם אלה שמשלמים הקבלנים הראשיים וקבלני המשנה למשווקים לסוגיהם.

עד כאן, ההגדרות והשיטה; ובקצרה – מדד תשומות הבנייה מודד כמה עולה לבנות; הסוקרים של הלמ"ס בודקים את המחירים יש להם את המשקולות של כל הרכיבים (125 רכיבים) ואז נקבע מחיר הסל. מחיר הסל הנוכחי ביחס למחירו בחודש הקודם מבטא את העלייה של המדד באחוזים ביחס לחודש קודם.

מדד תשומות הבנייה – עולה (לרוב) יותר מדד המחירים לצרכן

מדד מחירי תשומות הבנייה עלה היסטורית יותר מאשר מדד המחיירם לצרכן. בשנת 2014 עלה מדד תשומות הבנייה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד, וגם בשנת 2015 בעוד מדד תשומות הבנייה עלה ב-1% מדד המחירים לצרכן ירד. גם בשנת 2016 נשמר הפער הזה בין מדד תשומות הבנייה למדד המחירים לצרכן, וזה נמשך לתוך שנת 2017 – כאן תוכלו לבדוק את השינוי במדד תשומות הבנייה וכאן את השינוי במדד המחירים לצרכן.

מדד המחירים לצרכן - איך מחושב? ממה מורכב, ועוד...

מעודכן ל-10/2021

ריבית המשכנתא – לאן? ריבית המשכנתא במגמת עלייה מעל שנתיים. מדי חודש , אנחנו מפרסמים כאן את ריבית המשכנתא העדכנית, והשאלה מה יהיה בהמשך – אחרי עלייה של 2% בשנתיים.

העלייה בריבית היתה בכל המסלולים – הריבית השקלית והריבית הצמודה ובכל "האפשרויות" – ריבית משתנה וריבית קבועה. אז נכון – ריבית המשכנתא עדיין נמוכה בהתייחסות ארוכת טווח. כלומר, אם אתם בוחנים את ריבית המשכנתא ל-10, 20 שנה האחרונות, תגלו שהריבית הנוכחית נמוכה (אפילו מאוד), אבל היא כבר לא ברצפה כפי שהיתה בעבר.

ריבית המשכנתא מושפעת מכמה קריטריונים, לרבות ריבית בנק ישראל וריבית הפריים. ריבית בנק ישראל בדפרסיה נוראית כבר שנתיים – 0.1% ובהתאמה ריבית הפריים יציבה על 1.6% (ריבית פריים מוגדרת כריבית בנק ישראל בתוספת 1.5%). כלומר, העלייה בשיעור ריבית המשכנתא דווקא לא קשורה לעלייה בריבית בנק ישראל, וזה רק מעורר תהייה מה יקרה כאשר ריבית בנק ישראל תתחיל לעלות.

קצת נתונים

הריבית הקבועה על הלוואות צמודות-מדד לתקופה של 20-25 שנה היתה לפני כשנתיים – 2.4%. ועכשיו מדובר כבר על 4.3%.

הריבית המשתנה (משתנה אחת ל-5 שנים) על הלוואות צמודות-מדד היתה כ-1.7% לפני שנתיים, ועכשיו היא סביב 3.8%-3.9%.

הריבית הקבועה במשכנתאות שקליות לא-צמודות לתקופה של 20-25 שנה, היתה כ-3.3% לפני שנתיים ועכשיו היא מעל 5%.

הריבית המשתנה השקלית, כלומר המשכנתאות פריים עמדו בממוצע לפני שנתיים על ריבית אפקטיבית ממוצעת של 1.1% ועכשיו היא כ-1.9%.

למה ריבית המשכנתא עולה?

כאמור קריטריון משמעותי שמשפיע על ריבית המשכנתא הוא ריבית בנק ישראל, אך זה כאמור לא זז בשנתיים האחרונות. אז מה גרם לשינוי מאז מאי 2015 לדהירה בריבית המשכנתא?

ראשית – המשך הביקושים בשוק הדיור – יש ביקושים לדירות (שעולים על ההיצע), יש ביקושים גדולים למשכנתאות, וכשיש ביקוש המחיר עולה. המחיר של המשכנתאות הוא הריבית – אז ברור שהבנקים יציעו משכנתאות בריבית גבוה יותר.

שנית – הבנקים פחות תחרותיים – זה התחיל בקטן, אבל זה כבר סוד גלוי – הבנקים כבר לא מתחרים על כל לקוח. רוצה? רוצה, לא רוצה, סבבה – לך לבנק אחר. מדובר בעיקר על הבנקים הגדולים שמכתיבים את הטון, וברגע שהתחרות קצת נבלמת, הריבית עולה.

חשוב להדגיש – בשנתיים האחרונות עלות המימון של הבנקים גדלה, במקביל להתייקרות המימון (עליית הריבית) בשוק האג"ח. כלומר, מול המשכנתא שהבנק מספק הוא מעין לוקח הלוואה / מימון – מנפיק אג"ח, בשנתיים האלו אמנם התייקרו הריביות שהבנק משלם ולכן בהתאמה הוא דורש יותר, אבל הן התייקרו בשיעור זניח – אולי 0.2%, אולי 0.3%. כלומר, אי אפשר להסביר את עליית הריבית בגלל עליית התשואות באג"ח.

כמו כן, אי אפשר להאשים את הרגולציה במה שקרה בשנתיים האחרונות. נכון, הגבלת סכום המשכנתא, והגבלת התמהיל – רק שליש בריבית משתנה, פגעו בלווים, אבל זה לא חדש, וזה לא השפיע דרמטית על השוק. עם זאת, ההתניות של הפיקוח על הביטוח לגבי ההון, גרמו לכך שריתוק הון לטובת משכנתא יהיה יקר (מעל 10%) שכן לבנקים יש אלטרנטיבות להשקעת ההון שלהם, ובתמורה לריתוק ההון הם רוצים תשואה (ריבית גבוה יותר).

איך שלא תהפכו את זה תקבלו שהתייקרות הריבית בשנתיים האלו לא באמת מוסברת באירועים חיצוניים, אלא בהחלטה של הבנקים לייקר את הריבית – למה? כי אפשר.

במקביל, חלו כמה תופעות נוספות בשוק המשכנתאות. תופעה אחת היא צמצום הפער בין הריבית הקבועה לריבית המשתנה. ריבית קבועה היא בהגדרה גבוהה מהריבית המשתנה. הריבית הקבועה מבטאת ביטחון גבוה יותר מהריבית המשתנה – הריבית לא יכולה לעלות (ואילו במשתנה היא עשויה לעלות במקביל לעלייה בריבית בנק ישראל או פרמטרים עיקריים). אלא שבגלל הביטחון הזה היא יקרה יותר.

בשנה האחרונה הפער בין הריבית הקבועה למשתנה, הצטמצם מאוד, והוא עומד על 0.5% בלבד במשכנתאות ל-20 שנה ומעלה. בתהליך הזה של הירידה בפער הוסתו תמהילי המשכנתאות לריבית הקבועה (היא פחות יקרה מבעבר). ולכן, כשבוחנים את הממוצע, מגלים שהוא עלה גם בגלל תמהיל שונה של סוגי המשכנתא – יותר קבוע (ויקר) פחות משתנה (וזול יותר).

אגב, מההפרש בין ריבית שקלית קבועה לריבית צמודה קבועה, אפשר לקבל את ציפיות האינפלציה משוק המשכנתאות – ההפרש הזה בהלוואות של 20 שנה ומעלה עומד על 0.7% – זה נמוך מאוד, הרבה מתחת להערכת בנק ישראל שהאינפלציה השנתית תעמוד על 1% עד 3% בשנה. המשמעות היא שכדי להגן על עליית המדד, אפשר לקחת ריבית שקלית קבועה בריבית גבוה של 0.7%, ולווים עושים זאת, ואז התמהיל של ההלוואות נוטה לריבית קבועה לא צמודה, עם ריבית ממוצעת גבוה יותר, גם זה משפיע על התוצאות המשוקללות של בנק ישראל. אם היינו מקבלים את ריבית המשכנתא לפי כל המסלולים, לרבות קבועה ומשתנה, היינו יודעים בדיוק מה קרה לריבית, אבל כשמדברים על עלייה של 2% בשנתיים, צריך להבין שחלק ממנה, נובע מסיבות טכניות – שינוי בתמהיל המשכנתא.

התייקרות ריבית המשכנתא והשפעתה על ההחזרים

העלייה בריבית המשכנתא משפיעה על סך הוצאות המימון שנדרש לשלם בגין מימון הדירה. כלומר, אנחנו בעצם משלמים יותר על הדירה. מחיר הדירה לכאורה אינו כולל את עלויות המימון, אבל בפועל הוא בהחלט חלק מההוצאות על הדירה, כשבפועל הוא מרכיב גדול ומשמעותי מעלות הדירה. ההתייקרות הזו בשנתיים האחרונות שקולה להתייקרות של עד 10% במחיר הדירה.

העלייה בריבית משפיעה כמובן גם על ההחזרים השוטפים, זה תלוי בסוג ההלוואה, התקופה שלה ופרמטרים נוספים, אבל בהערכה גסה, החזר המשכנתא הממוצע עלה ב-10% עד 20%.

מה יהיה בהמשך?

האם ריבית המשכנתא תמשיך לעלות? ובכן, מה שהכלכלנים טוענים וגם בנק ישראל עצמו לגבי ריבית בנק ישראל – ידוע וברור, היא תעלה כבר ב-2018. עלייה בריבית הזו משליכה על שוק המשכנתאות, ועל ריבית המשכנתאות. מעבר לכך, המדד עדיין נמוך מאוד, וגם כאן הציפיות הן שהוא יעלה מדרגה לתוואי של בנק ישראל – בין 1% ל-3% , עליית המדרגה הזו שקולה לעלייה בריבית המשכנתא.

חוץ מזה, שוק האג"ח מבטא עדיין תשואות אפקטיביות נמוכות בראייה היסטורית. אם זה ישתנה, אם התשואות יעלו, יהיה יקר יותר לגייס מקורות למימון המשכנתאות, במילים אחרות – יהיה מהלך של עליית ריבית המשכנתא. כל הגורמים האלו מחזקים את ההערכה שריבית המשכנתא תעלה.

עם זאת, חשוב להדגיש – אף אחד לא באמת יודע מה יהיה – אין נביאים, יש רק הערכות.

ריבית קבועה או ריבית משתנה- מה עדיף?

הון למשכנתא – כמה הון צריך כדי לקבל משכנתא

יועץ משכנתא – האם צריך?

מעודכן ל-10/2018

איך הופכים בניין לבית מלון? ואיך זה מסתדר עם הכוונה של הממשלה להגדיל את היצע הדירות?

הביקוש לדירות באזור המרכז, ובמיוחד בתל אביב גבוה במיוחד. המדינה והעיריות אמנם פועלים להגדלת היצע הדירות, לצד, מהלכים להפחתת הביקושים (מצד משקיעים), ועדיין הביקוש עולה על ההיצע. על רקע זה, ההחלטה של עיריית תל אביב מהשנים האחרונות לתת היתר לבנייני מגורים להפוך לבתי מלון, מנוגדת לכאורה לכוונה להגדיל את היצע הדירות. אחרי הכל, הסבה לבתי מלון, מצמצמת את היצע הדירות.

בתל אביב יש מעל 50 בניינים שפועלים כבתי מלון. מדובר בעצם על בנייני מגורים שקיבלו היתר חורג מהעירייה והפכו לבתי מלון. הפיכתם לבתי מלון שקולה לויתור על 1,000 יחידות דיור – ובשעה שהמחירים עולים ויש מצוקת דיור, זה לא ממש נראה נכון, אם כי, יש לומר שהעירייה אמורה לספק את האיזון בין דירות למגורים, תעשייה, משרדים ומלונאות. גם למלונאות יש מקום במרכזי הערים.

ההיתר לבתי המלון ניתן ל-5 שנים, אבל הוא לרוב מתחדש לתקופה נוספות. כעת, בהמשך לתקנה שפרסם משרד האוצר כחלק מהניסיון להוריד את מחירי הדיור, לפיה – אין לאשר שימושים חורגים בנכסים שייעודם מגורים, ואין לחדש היתרים לשימושים חורגים שניתנו בעבר, עשוי להיות שינוי בהמשך קבלת ההיתרים.

התקנה החדשה דורשת מהרשויות המקומיות להחזיר את הנכסים לשימוש למגורים, עם פקיעת התוקף של ההיתר החריג. אבל האם זה יעבור? האם בתל אביב אנו צפויים להסבת בתי מלון בחזרה למגורים, ומאות דירות יחזרו לשוק? עודד גבולי, מהנדס עיריית תל אביב העביר לראש מטה הדיור, אביגדור יצחקי, מכתב שבו הוא מפרט את הבעיות הקשות של התקנה החדשה. בעירייה מעוניינים להמשיך ולתת לבתי המלון האלו היתר, כשבין היתר הם מסבירים שזה נחוץ לעיר כדי לעמוד בביקוש העולה לחדרי מלונות, וכן מסיבות אחרות (ראו בהמשך). בפועל, לא ברור אם יהיה אפשר לעצור את העיריות, כשהרציונל שלהם הוא מאוד פשוט – צריך עוד חדרי מלון וזה לרוב לא פוגע בדירות למגורים שכן זה בא על חשבון משרדים ותעשייה (לרוב, אבל לא תמיד), וכמו כן – בתי המלון האלו דווקא עוזרים לשוק השכירות – הן פוגעים במידה מסוימת (בינתיים מעטה) בדירות המושכרות במסגרת airbnb שהן ללא ספק פוגעות בשוק הדירות במרכז הארץ. זו הסיבה שהעיריות דווקא מעודדות הסבה של בניינים שונים לבתי מלון (מלונות בוטיק), ומספקות היתר חורג למספר גדול של מבקשים.

היקף המבנים שקיבלו היתר לשמש כבתי מלון מסתכמת בסדר גודל של 50 ויותר. מדובר בבתי מלון ברחבי תל אביב לרבות – מלון ניקס השייך לרשת פתאל, השוכן בדרך מנחם בגין פינת הרכבת; מלון רוטשילד 71, מלון מונטיפיורי; וילה ווייט, בשדרות בן ציון, מלון נורמן ברחוב נחמני; אברהם הוסטל, ברחוב הרכבת; ריינלד האוס, צמוד לבית רומנו.

מה עדיף מגורים או מלונות?

אז למה עיריית תל אביב מתעקשת להשאיר את המבנים האלו כבתי מלון. ראשית, נראה שזה לא דווקא האינטרס שלה – הבניינים האלו שימשו בחלקם משרדים ותעשייה לפני שהפכו לבתי מלון, והמיסים (ארנונה) גבוה יותר בשימוש הקודם (תעשייה ומשרדים) מאשר בבתי מלון. הסיבה לטענת העירייה היא פשוטה – צריך יותר חדרי מלונות בעיר. העירייה פשוט מעודדת מלונאות כי יש ביקוש, ואגב – דרך המלונות הלאו נוצרת תחרות לדירות המושכרות דרך Airbnb שהם בפועל בעיה קשה יותר לשוק הדירות (שוק הדירות להשכרה) בתל אביב. בעלי דירות רבים מעדיפם שלא להשכיר לטווח ארוך, ומחליטים להשכיר דרך Airbnb לזמנים קצרים ובעלויות גבוהות (בעיקר לתיירים).

שיקול נוסף של העיריה הוא חוסר הוגנות כלפי בעלי בתי המלון. הכוונה בהסבת הבניין לבית מלון היתה שהמלון יישאר לתקופה ארוכה ולא ל-5 שנים. לא מקימים מלון ל-5 שנים וגם לא ל-10 שנים. ביטול ההיתר יצור בעיה קשה של אמינות ומחויבות מול בעלי בתי המלון שבעצם לוקחים להם את העסק. זו הסיבה שככל הנראה זה ממש לא יהיה קל להסב בחזרה את בתי המלונות לדירות, ובכלל נראה שהאוצר יורה מהמותן כדי להראות שהוא "דואג" למצוקת הדיור, אבל ככל שחושבים על זה יותר, רואים שחלק מהמהלכיםפ ממש לא יעזור לשוק הדירות.

הסבת משרדים בתל אביב למלונות – מי יכול להסב? ואיך לבצע את ההסבה?

למה לא הופכים עשרות בנייני משרדים ישנים לבנייני דירות?

מלונות בראון בדרך לבורסה; תמוזג לתוך השלד הבורסאי הרודיום

הביטקוין – זינוק של 40% בחודש!

המטבע הוירטואלי – הביטקוין ממשיך לשבור שיאים. שער המטבע חצה את ה-2,000 דולר – עלייה של כ-40% בחודש שמיוחסת בעיקר בזכות ההכרה של השלטונות ביפן במטבע כצורת תשלום לגיטימית. היפנים פשוט הזרימו ביקושים, המטבע עלה, ואז סוחרים, משקיעים וספקולנטים ברחבי העולם נכנסו לפוזיציה במטבע.

זה כמובן לא מעיד על המשך עלייה, העובדה הפשוטה היא שהמבטא בשיא של כל הזמנים, אבל לא ברור ולא ידוע מה ערכו האמיתי. אלו שמעריכים שערכו יעלה סבורים שכאשר יש חוסר יציבות ואי וודאות בעולם גם מבחינה פוליטית וגם כלכלית, אז ערך המטבע עולה. הם חושבים שההסתבכויות של דונלד טראמפ בחקירות, מגדילים את חוסר היציבות. מנגד, יש שטוענים שאחרי כל עלייה במטבע היתה קריסה ענקית – רק לפני מס' שנים בודדות הוא נסחר ב-200 דולר, והם סבורים שהקריסה תגיע. אף אחד לא נביא, מה שברור שאכן מדובר במטבע תנודתי מאוד.

לאחרונה התראיין בכיר בבנק המרכזי הגרמני, על רקע העלייה בביטקוין, והגידול בביקושים גם מצד הגרמנים. הוא אמר למשקיעים בפרוש להתרחק מהביטקוין וטען שלא מדובר במטבע. לגישתו, מדובר באמצעי לסחר חליפין, אך לא מטבע שמונפק על ידי בנק מרכזי, אלא על ידי שחקנים לא מזוהים –"לא מדובר במטבע" הוא סיכם, "אם אתם חושבים שביטקוין הוא בטוח כמו יורו או דולר אתם אלו שצריכים לקחת על זה אחריות. אני יכול רק להזהיר לא לעשות שימוש בביטקוין".

תוכנית חיסכון לכל ילד מאפשרת להשקיע לילדים בתוכנית חיסכון או קופת גמל להשקעה סכום של 50 שקלים בחודש (או 100 שקלים באם ההורים יחליטו להגדיל את ההשקעה). הזכאים הם ילדים שמקבלים בגינן קצבת ילדים.

מדובר בחיסכון מבורך שיכול להגיע (תלוי בסגנון ההשקעה ובסכום ההפקדה החודשית) למעל 40 אלף שקל בגיל 21 (ניתן גם למשוך בגיל 18). בפועל, ההורים אמורים להחליט על סגנון ההשקעה ולדווח על כך (ניתן לעשות זאת דרך האתר הייעודי של התוכנית – פרטים כאן).

מי שלא דיווח, שלא ידאג – המדינה תבחר בשביל ילדיו את התוכנית ברירת מחדל. מי שלא יבחר עד תחילת חודש יוני מעביר בעצם את ההחלטה למדינה, ושימו לב – רק מחצית מההורים בחר בעצמו , המחצית השנייה בדרך לאופציית ברירת המחדל של המדינה.

ומהי ברירת המחדל? ובכן, החיסכון עבור ילד עד גיל 15 – קופת גמל להשקעה במסלול סולידי, כאשר הקופה הנבחרת תיבחר בהגרלה. עבור ילד בין 15 ומעלה, הכספים יועברו לבנק שבו נמצא חשבון העו"ש שאליו מועברת קצבת הילדים החודשית, כלומר תוכנית חיסכון של הבנק.

ברירת מחדל זאת היא אמנם סולידית, אבל היא לא מאפשרת סיכוי, וכלל ידוע בהשקעות הוא שהסיכון הולך יחד עם הסיכוי, והזמן הכי טוב להסתכן ולהשיג תשואה הוא בחיסכון ארוך טווח. נכון, שהשקעה באפיק מנייתי יותר מסוכנת, אבל לאורך זמן , לפחות על פי מחקרים שנעשו, שוק המניות מפצה על הסיכון הזה דרך תשואה. כלומר, המניות נותנות תשואה גבוה מאגרות החוב, ואם כך אז בהשקעות ארוכות טווח, עדיף מרכיב גבוה של מניות. אז יגידו המתנגדים – שוק המניות יכול ליפול, וזה כמובן נכון, וזה כמובן יקרה, אבל בסה"כ שבוחנים תקופות ארוכות עדיין מקבלים שהשוק מספק תשואה גבוה יותר מאפיקים סולידיים. ולכן, לילדים קטנים, עדיף להשקיע באפיקים מעט מסוכנים יותר, אם כי – יש כאלו שמעדיפים את הבטוח על פני הסיכוי לתשואה.

בקופות גמל להשקעה יש חמישה מסלולי חיסכון – בסיכון נמוך, בסיכון בינוני, בסיכון גבוה, מסלול השקעה לפי חוקי ההלכה ומסלול השקעה לפי חוקי השריעה. בבנקים יש שלושה מסלולי חיסכון – בריבית קבועה לא צמודה, בריבית משתנה בהתאם לפריים ובריבית קבועה צמודה למדד.

חיסכון לכל ילד – כל מה שצריך לדעת

מעודכן ל-02/2020

יועץ השקעות לעומת מנהל השקעות; ואיך מנהלים את הכסף לבד?

שוק ההון הוא כנראה השוק הכי דינמי, הכי הפכפך והכי מרתק מבין כל השווקים – בבוקר המניה יכולה לצנוח, ותך שעות המגמה מתהפכת, המשמעות היא הפסדים ורווחים של עשרות אחוזים ביום; ובכלל – האקשן בשווקים והחיבור בין כל פיסת מידע למניה מסוימת, לתחום מסוים, לאזור מסוים, היא מלאכת מחשבת שמעסיקה כל יום מיליוני אנשים ברחבי העולם. אז בוונצואלה יש הפיכה, וזה משפיע מיד על מחירי הנפט, מניות הנפט, שער הדולר, הבנקים שהלוו כספים למדינה ועוד ועוד.

זה היופי בשוק ההון וזה גם החשש – צריכים להיות מעודכנים כל הזמן, לפחות מי שרוצה לסחור באופן עצמאי. למסחר עצמאי יתרונות גדולים – כאן תוכלו לקרוא עליהם.

ואם אתם בעניין של להשקיע דרך מנהלי השקעות או יועצים, אז נעשה לכם סדר מי הם ומה ההבדל ביניהם. לפי החוק בתחום זה עוסקים 3 אנשי מקצוע שונים:

יועץ השקעות – אתם מכירים אותו מסניפי הבנקים. היועץ מייעץ ללקוחותיו בקשר להשקעות בעיקר בנוגע לכדאיות של השקעה, החזקה, קנייה או מכירה של ניירות ערך או מוצרים פיננסיים שונים. יועץ השקעות רשאי גם לפרסם את ההמלצות שלו בברושורים, בניוזלטרים וכדומה. יועץ ההשקעות יכול לתת את המלצתו לגבי כדאיות ההשקעה, אך ההחלטה והביצוע של הפעולה בפועל נמצא בידי הלקוחות עצמם. מעבר לכך, יועצי ההשקעות בבנקים (ברובם) הפכו לפחות יועצים ויותר מתווכים – אם תבואו אליהם בשאלות על קרנות נאמנות טובות, הם פשוט יסתכלו במערכת שלהם לדירוג קרנות (כל בנק והמערכת שלו) ויבחרו בשבילכם את הקרן או הקרנות שמופיעות במקומות הגבוהים בדירוג.

משווק השקעות – יועצי השקעות שמשווקים מוצרים פיננסיים מוגדרים, למשל יועצי השקעות שעובדים עבור קרן נאמנות או בית השקעות מסוים, הם בעצם משווקי השקעות ולא יועצי השקעות. ההמלצות שלהם הינן שיווקיות, ולא בהכרח מתבססות על איכות ההשקעה. בדקו היטב מיהו הממליץ ומה הקשר שלו לניירות הערך או למכשירים הפיננסיים שעליהם הוא המליץ.

מנהל תיקי השקעות – מנהל תיקי השקעות מבצע בעצמו פעולות בתיק ניירות הערך של לקוחותיו, על פי שיקול דעתו ולאחר שבירר מהם המאפיינים, הצרכים והרצונות של כל לקוח. לרוב, אם תרצו לאשר מראש כל פעולה יש צורך להגדיר זאת במעמד חתימת ההסכם מולם. הקשר בין לקוח למנהל תיקים מצריך רמת אמון גבוהה מאוד.

מנהל השקעות – מנהל השקעות מוסמך לנהל השקעות (בדומה למנהל התיקים), אך הוא מנהל השקעות בקרנות נאמנות, בקופות גמל, בחסכונות פנסיונים. הוא אינו מייעץ ואינו מספק שירות ללקוחות עצמם, הוא עוסק בניהול ההשקעות בקרן/ בקופה בהתאם לתשקיף הקרן, ובהתאם לניתוחים השוטפים שהוא עורך – ניתוחי כדאיות השקעה שבסופו של דבר קובעים ומגדירים את פעולותיו (מנהל ההשקעות גם מבצע את הפעולות בקרן/ בקופה). במילים פשוטות, מדובר במנהל הקרן – הן ברמת הבדיקה, ההחלטה והביצוע.

מי מהם חייב ברישיון?

כולם. יועצי השקעות ומשווקי השקעות חייבים ברישיון ייעוץ או רישיון שיווק (בהתאמה) שניתן על ידי הרשות לניירות ערך, והם אינם רשאים לעסוק בניהול תיקי השקעות אלא בייעוץ בלבד. בשונה מכך, מי שקיבל רישיון לניהול תיקי השקעות, יכול לעסוק גם בייעוץ השקעות ללא צורך ברישיון נוסף. מנהל תיקי השקעות חייב לעבוד בתאגיד מוסדר, כשגם התאגיד עצמו הינו בעל רישיון ניהול תיקי השקעות. משווקי השקעות ויועצי השקעות יכולים לעבוד כעצמאים או בחברה בעלת רישיון שיווק או ייעוץ (לפי העניין) או בתאגיד בנקאי.

לפני קבלת הרישיון, יועצי השקעות ומנהלי תיקי השקעות נדרשים לעמוד בבחינות שונות, להוכיח בקיאות בדיני ניירות ערך, בקריאת דוחות כספיים, בהיכרות עם אסטרטגיות השקעה ועוד. מנהלי תיקי השקעות בלבד נדרשים לעמוד בבחינה נוספת בתחום הערכת ביצועים וניהול סיכונים בתיקי השקעות.

שימו לב: החוק פוטר מהוצאת רישיון יחידים שעוסקים בייעוץ או בניהול השקעות שאין להם יותר מ-5 לקוחות בשנה קלנדרית, אך חשוב לדעת שפעילותם של אותם יחידים אינה מפוקחת על ידי רשות ניירות ערך, ושעליכם, כלקוחות, לוודא שהם מתנהלים בהוגנות, מנהלים נכון את הסיכונים ובעלי פוליסת ביטוח בתוקף.

לפני שחותמים, מה שואלים?

לפני חתימה על הסכם ניהול תיקים או קבלת המלצות מיועץ או משווק השקעות, מומלץ לשאול אותם את השאלות הבאות:

האם יש לך רישיון לייעוץ השקעות או לניהול תיקי השקעות?

האם אתה מחזיק בפוליסת ביטוח ובהון עצמי כנדרש בחוק?

האם אתה קשור באופן ישיר או בעקיפין לקרן נאמנות או לכלי פיננסי אחר?

מהי האסטרטגיה שתנקוט בה להתאמת ההשקעה לצרכים ולרצונות שהגדרתי?

על אילו פעולות אתה מודיע מראש לפני ביצוען ובאיזה אמצעי תקשורת אתה משתמש?

האם קיים ניגוד עניינים בינך לבין הארגון הפיננסי שבו אתה עובד?

האם אתה מקפיד להחזיק את תיקי ההשקעות של הלקוחות שלך בנפרד אחד מהשני ובנפרד מתיק ההשקעות שלך?

האם ההסכם הכתוב כולל פירוט של צרכי הלקוח כפי שהוגדרו ואת פירוט העמלות ודמי הניהול?

האם ניתן לסיים את ההתקשרות עמך בכל עת?

להשקיע לבד – איך עושים זאת?

כדי להשקיע את הכסף שלכם אתם ממש לא חייבים לעשות זאת דרך יועצי השקעות, מנהלי השקעות וכו'. בפועל, אפשר להשקיע לבד – כל מה שצריך לעשות זה להבין ולמפות את הסיכונים שאתם יכולים להיות חשופים אליהם , וכך לקבוע את אפיקי ההשקעה שלכם. בשלב הבא אתם צריכים להתאים את המאפיינים ואת קטגוריות ההשקעה למוצרים השונים. דרך אחת היא להיכנס לעובי הקורה, ולבחור בפינצטה את המניות, האג"חים ואת המכשיירם בכלל, והדרך השנייה הפשוטה, הנוחה (ואפילו זולה) היא לבחור תעודות סל או קרנות מחקות. המכשיירם האלו עוקבים אחרי מדדים, כך שניתן להרכיב דרכם תיק השקעות לפי הרכב שתבחרו; ורק כדי להמחיש – אם נניח הגדרתם שאתם רוצים 30% מניות בתיק ההשקעות אז אפשר להשקיע ישירות במניות, אבל כנראה שהאפשרות המועדפת שלכם תהיה להשקיע בתעודות סל שעוקבות אחרי המדדים – כלומר, במקום להתעסק עם מניות ספציפיות, אתם בוחרים תעודות סל וקרנות מחקות שעוקבות אחרי מדדי מניות מסוימים. כך בונים תיק השקעות בעצמכם, להרחבה כנסו למדריך הגג שלנו בנושא

אבל יש עוד דרך והיא כנראה העתיד קוראים לזה – רובו אדווייזינג (RoboAdvisor) והרעיון שלה פשוט מאוד. בדיוק כפי שבתעשיות

רובו אדווייזינג – מה זה?

מסורתיות כבר לא מקבלים החלטות מהמותן על ידי אנשים, אלא נעזרים בתוכנות וסוג של רובוטים, כך גם יהיה בתעשיית הפיננסים. מדובר בעצם על יועצי השקעות ומנהלי השקעות רובוטיים. זה מזכיר את האלגוטריידינג בהרבה מובנים – אלגו, נזכיר זו שיטת מסחר אוטומטית לפיה המשקיעים פועלים בהתאם לנוסחה מסוימת (לדוגמה – במניות ארביטראג', בחברות מתחת למכפיל רווח מסויים) ואת המסחר השוטף עושה רובוט. לתוכנות האלו אין בהכרח מובהקות, בעיקר מכיוון שיש כמובן תלות גדולה בנוסחה – הנוסחה היא בעצם המוח – אם הנוסחה טובה, אז יש הצלחה וההיפך. מכל מקום, האלגו הוא אוטומטי והוא אכן עדיף מהבנאדם הסוחר במניות – דרך המערכת ניתן באופן סימלוטני לקנות במקביל, למכור במקביל ועוד. גם העיבוד של המידע מהיר יותר ויעיל יות ר- עם זה אי אפשר להתווכח – המחשב מהיר יותר מהאדם.

ועל רקע זה, הרובו אדוויזינג עשוי גם להצליח. הרי מה היועץ האנושי עושה? אם תלכו ליועץ ההשקעות בבנק הוא יבקש ממכם לענות על שאלות צרכים וסיכונים, ולפי זה ייקבע את הרכב התיק (החלוקה בין המניות לאג"ח, לפיקדונות ועוד). נו באמת, האם מחשב לא יודע לעשות זאת? בטח שכן – לקבוע את הרכב ההשקעות לא צריך יועץ, צריך שאלות שנענה בכנות על ידי האדם/ משקיע. אולי קיים חשש שאנשים לא אחראים לגורלם ולא מודעים לרמת הסיכון שהם יכולים לשאת, אבל בהינתן שמדובר באנשים בוגרים, זו אחריותם להגדיר את רמת הסיכון, ובכל קרה – בשאלות נכונות, מחשב יודע לזהות מי עומד ממולו ועד כמה הוא מסוגל לסבול הפסד, ובהתאמה לבנות לו תיק השקעות מתאים.

רובוטים בהחלט יכולים לעשות זאת, ובשלב הבא, הם גם יכולים לחלק את תיק ההשקעות לפי ההרכב שנקבע. לא צריך בשביל זה סוחר שיעשה זאת, ולא מנהל השקעות שייבחר את המניות, שכן עיקר הפעולות, אם לא כולן נעשה בתעודות סל וקרנות מחקות עוקבות מדדים.

הרובו אדוויזינג הוא לא תופעה חדשה – מדובר על אפשרות שקיימת בשוק, בצורה כזו אחרת כבר עשור ויותר. אך התעשייה הזו מתפתחת וגדלה במקביל להכנסת הטכנולוגיה לעולם הפיננסיים. כיום מנוהלים ברובו אדוויזינג מעל 60 מיליארד דולר ברחבי העולם, בעיקר בשוק האמריקאי.

התפעול של הייעוץ הרובוטי פשוט – זירות אינטרנט/ פלטפורמות אינטרנט של רובו כבר קיימות (betterment , personal Capital, ועוד) ודרכם ניתן בשלב הראשון למלא שאלון כדי לקבוע את פרופיל הסיכון של הלקוח, ובשלבים הבאים – הרובוט בונה את תיק ההשקעות ומנהל אותו. רגע, אבל אם קורה משהו בשווקים? ובכן, אז ראשית חשוב להבין שהרובו בודק דרך השאלון, כבר בשלב הראשון לאיזו תקופת השקעה הלקוח מעוניין, האם יש לו צרכים כספיים בטווח הקרוב? מה גילו? האם זה חיסכון לפנסיה? כך שבתיקים לטווח קצר, הסיכונים שיילקחו יהיו קטנים יות ר(וכך גם למשקיעים בגילאים מתקדמים). על כל פנים, המערכת תדע להתאים את רמת הסיכון למצב השוק באופן כללי, אם כי, במצבים כאלו אין לרובו אדוויזינג ניסין על פני מנהלי ההשקעות, כך שתיאורטית יכול להיות מצב שמנהל השקעות עם חושים יחליט לצאת השוק לגמרי לפני שהשוק יקרוס, בעוד הרובו לא יעשה זאת, ובסופו של דבר המנהל השקעות ייצדק. אלא שייתכן גם ההיפך!

על כל פנים, בהשקעות דרך הרובו, לא צפוים שינוןיים מרחיקי לכת גם כאשר השוק מזגזג או נופל, כי אחרי הכל הרכב ההשקעות הראשוני אמור לקחת בחשבון את הסיכון שהשמקיע מוכן לקחת, ובהתאמה את יכולתו לעמוד בהפסד במקרה של ירידות.

הרובו אדוויזינג מספק יתרון ברמת העמלות – דמי הניהול נמוכים במיוחד בעיקר מאחר שהכל ממוחשב וכן מכיוון שההשקעות הן בתעוודת סל, קרנות סל וקרנות מחקות שדמי הניהול בהן נמוכות במיוחד. בפועל דמי הניהול עומדים על עד 0.3%, משמעותית מתחת לממוצע בניהול תיקים שעולה על 1%. עם זאת,חשוב לזכור – זה אולי זול, אבל אין לכם על מי לצעוק, או על מי לכעוס, או את מי להאשים כאשר יש ירידות; ובכלל – אין מענה אנושי לטוב ולרע, ועדיין – למרות שהעולם הופך ליותר ויותר ממוחשב וטכנולוגי, יש לזה חשיבות גדולה.

מעודכן ל-01/2022

מדד הפחד מזנק כשהפחד בשווקים הפיננסיים עולה, אבל כאשר השווקים נרגעים הוא נוחת לרצפה. המדד הזה – VIX, מודד את סטיית התקן של S&P 500, והוא מדד פופולרי בתקשורת הפיננסית ובקרב משקיעים וספקולנטים שרוצים להגן על השקעותיהם מפני ירידות בשוק או חושבים שהשוק עומד לרדת.

מעבר לכך, משקיעים מתוחכמים מתייחסים אליו בכבוד הראוי ולפיו הם מבינים את מצב הפחד בשווקים ובהתאם נערכים לפעילות בשוק. מדד הפחד המסורתי הוא זה שמבוסס על מניות אמריקאיות, אבל גם בבורסה בת"א בונים על מדד הפחד שיתבסס על מניות ישראליות (הרחבה כאן).

בפועל, אין מוצר פיננסי/מכשיר פיננסי שעוקב אחרי מדד הפחד /הויקס (VIX). אבל, קיימות תעודות סל שמנסות לעקוב אחרי השווי ההוגן של המדד. תעודת הסל הפופולרית ביותר היא VXX. התעודה הזו בעצם קונה חוזים עתידיים על מדד VIX על הסדרה של החודש הקרוב (מועד פקיעה קרוב), ובכל פקיעה היא מגלגלת את הפוזיציה לחודש הבא. לכאורה זה בסדר, זה מוצר שעוקב אחרי מדד הפחד, אבל בפועל תעודת הסל תמיד תפסיד ביחס למדד, כי הכיסוי בחוזים חדשים יהיה יקר יותר מהחוזים הקודמים, מכיוון שהיא הפסידה את ערך הזמן ואת הספקולציה על עליית המחיר. רק להמחשה, אם מדד הפחד יישאר כל הזמן במחיר קבוע, הרי שכל חודש בחודשו תעודת הסל תשלם מחדש פרמיה של חודש (פרמיה שמבטאת את המחיר שהמוכרים יהיו מוכנים למכור), כך שבאופן שוטף היא מפסידה פרמיה חודשית, וזה הפסד שגלום בתוך ההשקעה בתעודת הסל. מי שבסופו של דבר סופג את ההפסד הוא המשקיע!

רוב המשקיעים אינם מודעים להפסד הזה, שנגרם בגלל שהמחיר בחוזה העתידי גבוה מהמחיר של המוצר בשוק. מדובר על מצב שנקרא קונטנגו, שמקובל בחוזים עתידים על חוזים. הסיבה הבסיסית לפערי המחיר נובעת מכך שעלויות אחסון הסחורות והפרשי הריביות מביאים למחיר חוזה גבוה ממחיר בסיסי של הנכס, אבל תמחור היתר נמשך ואפילו התעצם בגלל ספקולציות והערכה שהמחיר יעלה – כלומר, החוזה העתידי ביטא עליית ערך עתידית שנובעת גם מספקולציות.

מדד הפחד כאמור מודד סטיית תקן של מדד המניות האמריקאי, והתמחור הגבוה שלו, תמחור היתר שלו, נובע בעיקר מספקולציה על המחיר העתידי, שזה במילים אחרות, הפרמיה שהמוכרים מוכנים לקבל והרוכשים מוכנים לשלם.

הממוצע של מדד הפחד – 20

הממוצע של מדד הפחד לאורך השנים הוא 20 נקודות, כאשר בזמני משבר בשווקים המדד מזנק אפילו לרמה של 80 נקודות, כפי שהיה במשבר של 2008. בזמנים רגועים המדד גם יכול לרדת מתחת ל-10 נקודות. ככל שהמדד נמוך יותר, כך הפרמיה על חוזה עתידי תהיה גבוהה יותר. כאשר תרצו לקנות חוזה עתידי ב-10 נקודות, והשוק "יודע" שהערך הממוצע הוא 20, אין לאף אחד סיבה למכור חוזה עתידי במחיר מעט גבוה מ-10, המחיר שיהיה יבטא פרמיה משמעותית על 10 נקודות. זה תקף גם בזמנים שהמדד גבוה, אלא שאז הפרמיה תהיה נמוכה יותר.

ובכל זאת, לטווח זמן קצר תעודת הסל VXX יכולה להוות פתרון השקעה למי שמעוניין בחשיפה למדד הפחד. אך ככל שתחזיקו בתעודת סל לטווחים ארוכים יותר, כך השחיקה הנובעת מהפער בין החוזה העתידי למחיר המדד, תגרום לכם הפסד גדול יותר. כפי שהדגמנו – ככה בעצם ניתן להפסיד אפילו אם המדד נותר ללא שינוי, כלומר בהגדרה התעודה לא באמת עוקבת אחרי המדד, אלא אחרי החוזה העתידי של המדד, וזה אומר – הפסד מתמשך של הפרמיה על המדד.

התופעה הזו – תופעת הקונטנגו שמבטאת את התמחור ביתר של החוזה (תמחור בפרמיה), לצד דמי הניהול ועלויות הגלגול של הפוזיציה, גורמים לפער משמעותי בין המדד לבין השינוי בתעודת הסל. הפער השנתי הוא לרוב עשרות רבות של אחוזים. למעשה, מאז השקת התעודה היא הפסידה כמעט את כל ערכה, וזה ממש לא מה שקרה במדד הפחד עצמו שהתנדנד וחזר לממוצע של 20 נקודות.

המסקנה המתבקשת – מי שסבור שבטווחי זמן קצרים מדד הפחד יעלה, עשוי להרוויח מהשקעה בתעודה, אך השקעה לטווח ממושך מגלמת בתוכה נקודת פתיחה קשה – הפסד גלום משמעותי.

לרוב במצבים כאלו של הפסדים בהגדרה, מנגד יש רווחים בהגדרה – ארביטראז'. זה לא המקרה כאן, לא ניתן למכור את החוזה העתידי (הפוך ממה שעושה תעודת הסל) ולהרוויח באופן ברור (ללא סיכון) כי הפרמיה קטנה, ובמצבים של מדד פחד גבוה במיוחד, מתקיים מצב שנקרא – בקוורדייישן (Backwardation). זה מצב הפוך לקונטנגו, שבו החוזים על מדד הפחד נסחרים נמוך יותר משער הבסיס – נדיר, אך קורה.

לסיכום – מדד הפחד בכותרות, ולחלק מהמשקיעים יש נשמע מפתה לרכוש את המדד, אבל לא ניתן לרכוש את המדד עצמו, אלא תעודה על המדד, כמו VXX, ותעודה כזו בהגדרה מפסידה את הפער בין המחיר שהיא משלמת (מחיר על חוזה עתידי שמבטא פרמיה) לבין המחיר של המדד. לכן ככל שמחזיקים בה יותר, כך ההפסד שנובע מהפרמיה גדול יותר.

עדכונים:

פברואר 2018: רשות ניירות ערך בודקת את קרנות הנאמנות והחזקתן במכשירים תלויים במדד הפחד. הרשות דרשה ממנהלי קרנות סולידיות לקבל את פירוט פעולות המסחר שבוצעו בקרנות והסבר לתשואות החריגות בעקבות השקעה במדדי הפחד. הרשות תבדוק איך ייתכן שקרנות שאמורות להשקיע בנכסים סולידיים עם שיעור מסוים של מניות (למשל קרנות 90/10) משקיעות במכשירים מסוכנים (קרנות סל עוקבות מדד הפחד). ייתכן שמדובר בשלב מוקדם לקראת הרחבת הבדיקה של רשות ניירות ערך.

מנכ"ל חברת קרנות הנאמנות של אפסילון מתפטר – ג'רי קוטשטינו הודיע על התפטרותו. הסיבה הרשמית חילוקי דעות שהגיעו לשיאן לאחרונה בינו למנכ"ל בית ההשקעות, שמואל פרנקל, בין היתר בנוגע לסמכויות של ביצוע וניהול. אבל ברור שמדובר בפשלה של אפסילון – ההשקעה בתעודות סל ממונפות התלויות במדד הפחד. המנכ"ל החדש יהיה גיל קורן, סמנכ"ל השיווק של הקרנות.

אי.בי.אי מדווחת כי היא חשופה בסך של 12.5 מיליון דולר למשקיעים פרטיים דרכה שהפסידו בגלל נפילת תעודת סל על מדד הפחד XIV. מדובר בחשיפה מאוד מהותית, אם כי, לא ברור מה יהיה גובה ההפסד של אי.בי.אי (להרחבה)

אפסילון מדווחת על הפסד של 3.7 מיליון דולר בקרנות האג"ח – מדובר על הפסד של כ-1% בקרנות אג"ח מובילות של הבית. זה הפסד גדול שנובע מהשקעה ב-XIV תעודת סל על מדד הפחד (להרחבה)

עדכון – קסם מעוניינת להשיק תעודת סל על מדד הפחד; רשות ניירות ערך לא מתלהבת בעיקר מכיוון שהציבור לא יידע את הסיכונים שגלומים בתעודה. הרחבה

מדד הפחד – מה זה? ומדוע צריך להיזהר מתעודות הסל שעוקבות אחריו (VXX)?

מעודכן ל-03/2018

מקבלים הכנסות מגוגלאדסנס? אתם (כנראה) חייבים במע"מ

האם קבלת כספים מגוגל במסגרת גוגל אדסנס ובכלל, מחויבת במע"מ (מס ערך מוסף)? ובכן, עד לא מזמן הסוגיה הזו ממש לא היתה ברורה, כשרבים סברו שמאחר שגוגל היא גוף זר, אין חובת מע"מ על תשלומים ממנו אל הגוף המקומי, ולכן לא שילמו מע"מ. אבל, פרשנות של רשות מס הכנסה במסגרת דיונים מול חברת תקשורת גדולה, עשויים ללמד, שהפרצה הזו נסגרה.

חברת גוגל עצמה לא משלמת מע"מ על עסקאות בישראל, אבל מה עם החברות המקומיות שעובדות איתה? בספטמבר 2010 הגישה קבוצת התקשורת (שמה לא פורסם, אך מדובר בגוף גדול שמחזיק גם ערוץ טלוויזיה וגם אתר אינטרנט) בקשה להחלטת מיסוי (פרהרולינג) לגבי התקשרותה מול חברת גוגל. החברה ביקשה מרשות המס, כי היא כספקית המעמידה שטחי פרסום לגוגל תוגדר כלא חיייבת במע"מ (חייבת במע"מ בשיעור אפס).

רק במארס 2014 השיבה הרשות לחברה כי עסקות כאלו חייבות במע"מ מלא, כיוון שחברת גוגל פועלת בישראל ואינה מתאימה להגדרה "תושב חוץ" הקבועה בחוק מע"מ והמעניקה את הפטור ממע"מ מול תושבי חוץ. הרשות קבעה כי החלטתה תהיה תקפה ממועד קבלתה ואילך, אך לא על עסקאות קודמות, מכיוון שמדובר בשינוי מדיניות של הרשות.

החברה לא קיבלה את עמדת הרשות ולא דיווחה ושילמה את המע"מ על עסקאות עם גוגל. ובכלל – רוב הגופים שמקבלים כספים מגוגל וחברות בינלאומיות אחרות (פייסבוק, אמזון ועוד) לא משלמות את המע"מ , בטענה שמדובר בחברות תושבות חוץ, ואין לשלם מע"מ. רשות המס לא נכנסה לעובי הקורה. עם זאת, באפריל 2016 ,ולאחר ביקורת שערך מבקר המדינה בסוגיה זו, פרסמה רשות המיסים חוזר בנוגע לפעילות חברות זרות בישראל באמצעות האינטרנט. במקביל, ניסחה הרשות גם תזכיר חוק, הקובע כי חברות זרות המוכרות מוצרים באינטרנט ללקוחות בישראל יחויבו להירשם כעוסקים בישראל ולשלם מע"מ בגין העסקאות שיבצעו. על פי תזכיר החוק, תושב חוץ המספק שירות דיגיטלי, או מפעיל חנות מקוונת שבאמצעותה ניתן שירות דיגיטלי, יהיה חייב ברישום כעסק בישראל במרשם מיוחד שינוהל לטובת העניין, וכן יידרש להגיש דוח לרשות המסים, בצירוף תשלום המס הנובע ממנו.

רשות המסים גם נפגשת ובודקת חברות מדיה ולקוחות שעובדים מול גוגל ופייסבוק, כדי להיטיב ללמוד על שיטות הפעולה של החברות מול השוק, וכנראה לחייב אותם במע"מ על העסקאות האלו. עם זאת, הרשות עדיין לא פרסמה הנחייה לספקים של חברות אינטרנט גלובליות, המסבירה על אילו עסקאות עם חברות אינטרנט אלה יחול מע"מ בשיעור אפס, ועל אילו לא.

הבעיה היא שנוצר כאן אבסורד – החברות הגלובליות, לרבות גוגל לא רשומות כאן, ולא משלמות מע"מ, אבל הספקים שמספקים להם שטחי מסחר (אתרי תוכן ועוד) כן אמורים לשלם מע"מ על העסקאות.

חברה הרי חייבת במע"מ על עסקאות ומנגד, רשאית לנכות מע"מ בגין תשומות (עלויות). אלא שיש עסקאות החייבות במע"מ בשיעור אפס, ובהן גם אין חיוב במע"מ (חל מע"מ בשיעור אפס) וגם העוסק זכאי לנכות מע"מ בגין תשומות. במצב כזה, החברה מקבלת סובסידיה מהמדינה, והחברה במקרה הזזה היא גוגל.

אם גוגל היתה מגדירה את הפעילות בארץ כפעילות מקומית היא היתה מקזזת מע"מ בגין העלויות שלה, ואז מצד אחד חברות המדיה היו צריכות לשלם מע"מ על פי החוק והתקנות הקיימות, אבל אז ייתכן מאוד שהמחיר לפרסום היה עולה, כי גוגל היתה מאפשרת תשלום גבוה יותר מול סבסוד שהיא מקבלת על ההוצאות (החזר מע"מ תשומות). בינתיים החברות הזרות לא מסכימות להירשם כאן כעוסקות (רובן).

לאחרונה הודיעה רשות המיסים כי החברות האלו – גוגל, פייסבוק, אמזון ועוד, צריכות לשלם מס מלא על פעילותן בישראל.

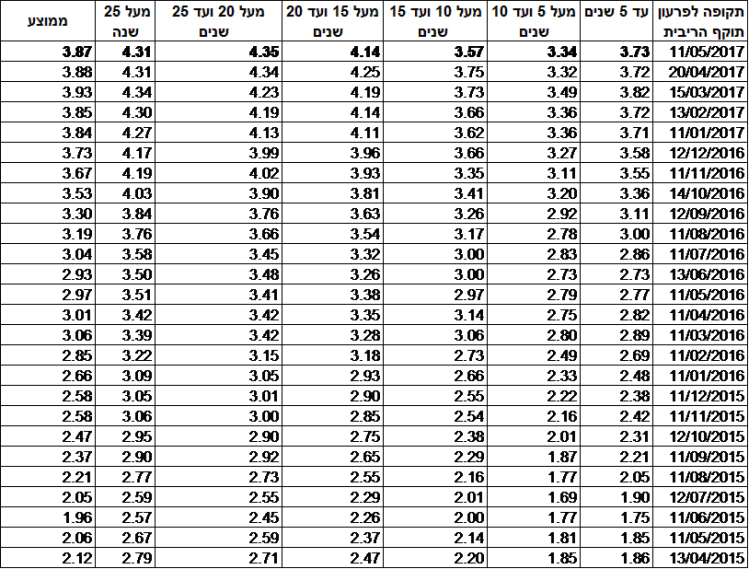

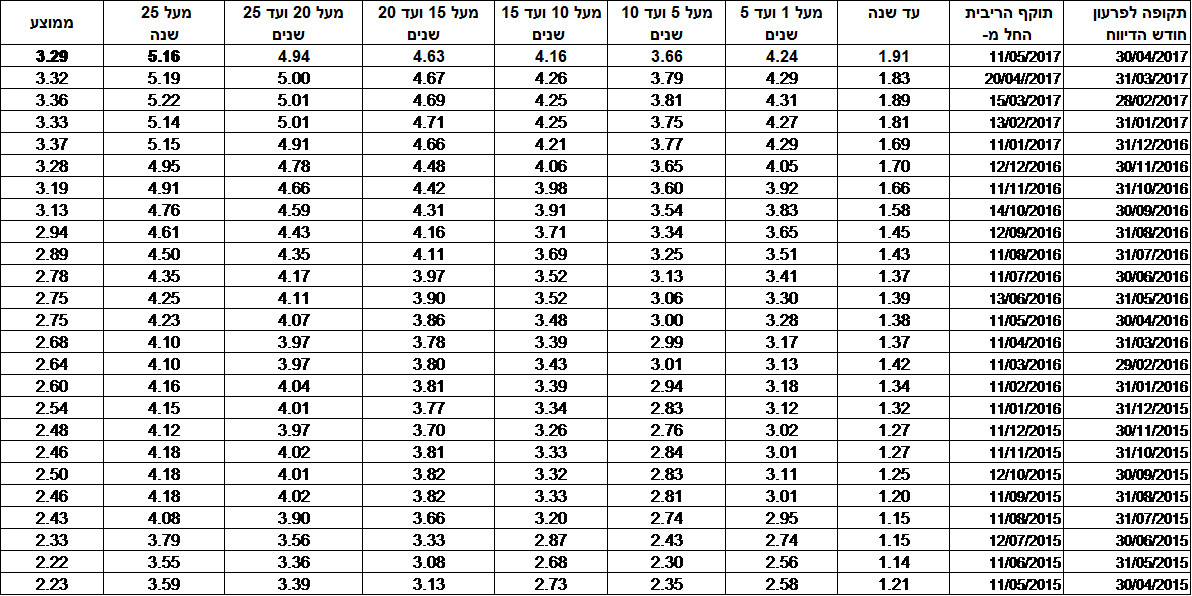

ריבית המשכנתא בחודש מאי (הריבית שתקפה לחודש מאי) נותרה ללא שינוי – כך עולה מנתוני בנק ישראל. אחרי עלייה של כמעט 2% בריבית המשכנתא בשנתה וחצי האחרונות, חלה עצירה מסוימת בחודשיים האחרונים. ריבית המשכנתא המוצעת הצמודה למדד ירדה מעט ל-3.87%, לעומת 3.88% בחודש הקודם. העצירה בעליית הריבית, מיוחסת לבלימה במספר העסקאות בשוק הנדל"ן. נראה שרבים ממתינים על הגדר לראות האם צעדיו של שר האוצר, משה כחלון יצליחו – בינתיים נראה שמס על דירה שלישית לא עובר כחוק, והממשעות היא שהמשקיעים לא ימכרו את דירותיהם, ושהיצע הדירות לא יגדל. כחלון בנה על חוק זה והעריך שהיצע הדירות יגדל ותחול ירידת מחירים.

עם זאת, רבים עדיין מאמיני בתוכנית מחיר למשתכן, ומחכים לזכות בדירה המיוחלת. התוכנית הזו עשויה להיות פתרון נוח בעיקר לזוגות צעירים, אם כי גם כאן ההתקדמות היא איטית יותר מהצפוי. ועל רקע זה מספר העסקאות יורד, ובהתאמה נראה שיש לכך השלכות על שוק המשכנתאות.

ריבית המשכנתא הממוצעת הצמודה למדד לתקופה של 15 עד 20 שנה ירדה ל-4.14% לעומת 4.25% בחודש הקודם והריבית על משכנתאות לתקופה של 20 עד 25 שנה עלתה ל-4.36%, לעומת 4.34% בחודש הקודם. הריבית הצמודה למדד מבטאת עלות כוללת של כ-5%-6% בשנה. מדד המחירים לצרכן בהתאם לטוואי שהגדיר בנק ישראל צפוי לעמוד על 1% עד 3% בשנה. להלן טבלה המרכזת את ריבית המשכנתא לטווחים שונים בשנתיים האחרונות –

ריבית משכנתא שקלית – ירידה קלה

ריבית המשכנתא השקלית ירדה במאי ל-3.29% לעומת 3.37%. בטבלה ניתן לראות את כל הריביות לתקופות פירעון שונות –

הריבית השקלית הממוצעת שמפרסם בנק ישראל היא ממוצע של כל ההלוואות שניתנו בריבית שקלית, גם בריבית משתנה וגם בריבית קבועה. בפועל, לא באמת ניתן להשוות בין שני סוגי הריביות האלו – הריבית הקבועה יותר בטוחה לאורך זמן, אך מראש היא יקרה יותר; בעוד הריבית המשתנה אמנם יותר נמוכה, אך היא יותר מסוכנת כי קיימת חשיפה לעלייה בריבית. עלייה שעשויה להיות מכמה כיוונים – עלייה בריבית בנק ישראל שתגרור עליה בריבית המשכנתא המשתנה; תחרות נמוכה יותר בין הבנקים (כפי שקורה בשנה האחרונה) שמייקרת את הריבית; שינויים בשוק האג"ח שמשפיעים באופן ישיר על ריבית המשכנתא ועוד.

על כל פנים, בפועל אי אפשר באמת "לערבב" בין הריביות האלו, אין משמעות לריבית הממוצעת, עם זאת – מכיוון שתמהיל המשכנתאות נשמר פחות או יותר (תמהיל משכנתאות בריבית שקלית קבועה לעומת תמהיל משכנתאות בריבית שקלת משתנה) אזי למגמה בריבית הממוצעת יש משמעות – היא אכן מבטאת את מה שקרה בפועל בשוק המשכנתאות.

ריבית בנק ישראל – לא תשתנה בשנה הקרובה

לאחרונה דיווח בנק ישראל כי לא יעלה את הריבית בשנה הקרובה. בבנק החליטו להשאיר את הריבית ברמה של 0.1% , שהמשמעות שלה היא ריבית פריים של 1.6% (1.5% מעל הריבית של בנק ישראל). הוועדה שמחליטה על הריבית מסרה כי לאור המתינות בקצב העלייה במדד המחירים לצרכן, ועל רקע נתוני המאקרו הנוספים, נראה שאין מקום להעלאת ריבית בטווח הקצר – "ברקע ההחלטה שלא לשנות את ריבית בנק ישראל, ניתן לציין את האינפלציה – בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%. זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד".

ומכאן, שריבית בנק ישראל לא צפויה לעלות בקרוב כתוצאה מעליית הריבית, אך כאמור היא עשויה לעלות כתוצאה מתחרות חלשה בין הבנקים וכתוצאה משינויים בשווקים הפיננסים. אחרי הכל הריבית עלתה במעל 1.5% בתקופה של השנה וחצי האחרונות בשעה שריבית בנק ישראל לא השתנתה.

בכמה משפיעה עלייה בריבית על מחיר הדירה?

העלייה בריבית המשכנתא מייקרת את מחיר הדירה. המימון הוא מרכיב גדול בעלות הכוללת של הדירה, אבל לכמה הוא מגיע? ובכן, התוצאה הממוצעת היא 10% ולמעלה מכך מערך הדירה. הנה המחשה, נניח שלקחתם משכנתא בגובה 50% מערך הדירה, ובריבית של 3%-4% (שקלול של כל המסלולים), אתם בעצם משלמים ריבית של 1.5-2% מערך הדירה כל שנה (3%-4% על 50% מערך הדירה), אבל זה יורד בהתאמה במקביל לירידת הקרן של המשכנתא, כאשר באופן גס, ניתן להגיד שהמשכנתא היא בממוצע 25% על פני התקופה שלה – נניח 20 שנה, ואז (אם מדובר על ממוצע של 25% חוב על פני התקופה של המשכנתא), הרי שמדובר על ריבית של 0.75%-1% מערך הדירה על פני 20 שנה – זה יכול להגיע ל-20% מערך הדירה, אבל זה הסכום הנומינלי. כלומר יש עלות נוספת של 15% עד 20% כתוצאה מהמשכנתא, אבל אם רוצים להתייחס למחירים ריאליים (מהוונים נכון להיום), הרי שזה פחות (בניכוי הצמדה למדד), זה יכול להגיע לסדר גודל של 10%.

והמשמעות היא ששינוי של 1% בריבית בשנה האחרונה מייקר את הדירה וזה יכול להגיע גם לעלייה של 2%-3% במחיר הדירה (ריבית של 3%-4% שקולה לעלייה של 10% במחיר הדירה, ובתאמה גסה עלייה של 1% שקולה לעלייה של 2%-3% במחיר הדירה) – כאן, תוכלו לראות את ההשפעה של המימון ומרכיבים נוספים על המחיר האמיתי של הדירה.

ריבית משכנתא והקשר למדד תשומות הבנייה

ריבית המשכנתא וליתר דיוק השינוי בריבית המשכנתא משפיעים על עיתוי התשלומים לקבלן (באם רוכשים דירה מקבלן). רוכשי דירות חדשות משלמים את התשלומים לקבלן עם הצמדה למדד תשומות הבנייה. מדד תשומות הבנייה עלה בשנים האחרונות יותר ממדד המחירים לצרכן – זה לא מחייב שכך יהיה גם בהמשך, אבל אם אתם מעריכים שזה מה שיקרה גם בהמשך, כדאי לכם לנסות ולהתמקח עם הקבלן, במקרים מסוימים זה עוזר וההצמדה מתחלפת למדד המחירים לצרכן.

ואם אתם (כמו הרוב) משלמים בהצמדה למדד תשומות הבנייה, כדאי לנסות ולמזער את ההצמדה בדרך הבאה – אם תקחו משכנתא מוקדם ותשלמו לקבלן את התשלומים מוקדם אתם תחסכו את מדד תשומות הבנייה. מצד שני אתם תשלמו את ריבית המשכנתא – ולכן, אם אתם צופים שמדד תשומות הבנייה יהיה גבוה מריבית המשכנתא, אז כלכלית עדיף לכם לשלם מוקדם.

כאן, תמצאו מידע על ריביות המשכנתא וכאן תמצאו מידע על מדד תשומות הבנייה לרבות תחזית.

מדריכים נוספים:

מה עדיף – ריבית קבועה לא צמודה (קל"צ) או קבועה צמודה ?

פיקדון ארץ של בנק ירושלים – ריבית של 1% בשנה; האם כדאי?

בנק ירושלים ממשיך להציע פיקדונות אטרקטיביים יותר מאשר ברוב המערכת הבנקאית, וזאת כדי להגדיל את היקף הלקוחות שלו. הבנק השיק ב-2018 את פיקדון ארץ. הפיקדון הוצע בכמה מסלולים שונים – מסלולי ריבית משתנה, מסלולי ריבית קבועה, מסלולים בשקלים ומסלולים במט"ח. התנאים היו טובים ואיפשרו משיכה מוקדמת (לפני תום תקופת הפיקדון) בתנאים טובים (תחת הודעה מקדמית).

המסלולים האלו בחלקם עדיין אפשריים – הבנק מציע פיקדונות במספר מסלולים ולטווחים שונים, אך נראה שאחד הפיקדונות האטרקטיביים ביותר בבנק ירושלים בפרט ובמערכת הבנקאית בכלל הוא פיקדון ארץ לתקופה של שנה. בבנק הגדירו את הפיקדון כפיקדון במבצע והתואר הזה מחייב. מדובר בפיקדון שקלי זמין למשיכה בהתראה של שבעה ימים בריבית קבועה של 1% – זו ריבית טובה, למעשה אין לה מתחרים, אין פיקדון לשנה שמספק ריבית כזו במערכת הבנקאית.

זו בהחלט יכולה להיות אלטרנטיבה ראויה לכסף שלכם אם אתם מחפשים השקעה סולידית לשנה, רק חשוב להדגיש – אם אתם מחפשים השקעה סולידית לטווח ארוך יותר, יש אפשרויות אחרות, ואם אתם צריכים את הכסף מוקדם יותר משנה, אז עדיף שמראש תבחרו בפיקדון לתקופת קצרה יותר, מכיוון שאם "תשברו" את הפיקדון לפני תום שנה (וכאמור זה אפשרי), גם אם מדובר במשיכה חלקית, כבר לא תקבלו את התנאים המלאים על הפיקדון. תקבלו שיעור של 10% מן הריבית הצבורה – שזה כמובן נמוך.

פיקדון ארץ לתקופה של שנה עדיף גם מפיקדון תפוז של מזרחי טפחות – שמאפשר נזילות, ומאפשר לחסוך לתקופות ארוכות יותר בריבית אטרקטיבית, אך לא נותן ריבית כזו לשנה (אלא ריבית של 0.5%).

בבנק ירושלים יש כאמור מסלולים נוספים, ואחת לתקופה הבנק יוצא במבצעים אטרקטיביים ללקוחות כל הבנקים. אחד מהמסלולים המעניינים הוא מסלול לארבע שנים בריבית קבועה של 1.5%. מדובר בריבית טובה יחסית למערכת הבנקאות, אבל חשוב להדגיש – התנאי לריבית הזו הוא שהכסף סגור לארבע שנים. הפיקדון הזה זכה לביקושים גבוהים מאוד.

ואם אתם מתעניינים בפיקדון ארץ – היכנסו לכאן