התוצאות של קסטרו ב-2017 היו טובות, ובמקביל החברה תחלק דיבידנד גדול – 25 מיליון שקל. עם זאת, על רקע התחרות מול האינטרנט (ייבוא אישי וחנויות אינטרנט ייעודיות) והתחרות מול ענקיות האינטרנט הגדולות, עשויה להיות לחברה שנה מאתגרת בצמיחה.

ההכנסות בשנת 2017 שמרו על יציבות לעומת אשתקד והסתכמו בכ- 1,009 מיליון ש"ח לעומת כ- 1,006 מיליון ש"ח אשתקד. הרווח הגולמי בשנת 2017 הסתכם בכ- 606 מיליון ש"ח (60.1% מהמכירות) לעומת כ- 600 מיליון ש"ח (59.7% מהמכירות) אשתקד. הרווח התפעולי בשנת 2017 עלה בכ- 5% והסתכם בכ- 67 מיליון ש"ח לעומת כ- 64 מיליון ש"ח אשתקד. הרווח הנקי שמר על רמתו מאשתקד והסתכם בכ- 48 מיליון ש"ח.

תזרים המזומנים מפעילות שוטפת היה חזק והסתכם בשנת 2017 126 מיליון ש"ח.

החברה הודיעה על חלוקת דיבידנד של כ-4.7 ש"ח למניה ובסך כולל של כ- 25 מיליון ש"ח. הדיבידנד יחולק ביום 16 באפריל 2018 למחזיקי מניות ביום 4 באפריל 2018

גבי רוטר, מנכ"ל משותף, מסר: " אנו שבעי רצון מהתוצאות לשנת 2017. תוצאות השנה כולה מביאות לידי ביטוי את הצלחתם של מספר מהלכים שהובלנו השנה. אנו מסכמים שנה עם שיא מכירות וזאת על אף הסביבה העסקית המאתגרת בעיקר במחצית השניה של השנה. עסקת הודיס אשר היוותה עבורנו מהלך אסטרטגי חשוב תרמה משמעותית לתוצאות השנה ואנו רואים בכך עדות מוחשית לערך הרב הטמון בעסקה ואשר טרם בא לידי ביטוי במלואו. לצד זאת, ראויים לציון מהלכים שהובלנו לשמירה קפדנית על רמת ההוצאות והמשך יישום התוכנית לייעול רמות המלאי אשר באו לידי ביטוי בתזרים המזומנים החזק. אנו שמחים לשתף את עובדינו המסורים בתוצאות, בהתאם למדיניות החברה, ולחלק בונוס לכלל העובדים בהיקף כולל של כ-8 מיליון ש"ח. אנו אופטימיים לגבי המשך השנה ונמשיך לפעול לייעול הפעילות במגוון רחב של תחומים לטובת הגדלת הרווחים בשנים הקרובות."

ולתוצאות – ההכנסות בשנה כולה שמרו כאמור על יציבות. ההכנסות ברבעון הרביעי הסתכמו בכ- 256 מיליון ש"ח לעומת כ- 272 מיליון ש"ח ברבעון המקביל אשתקד. הקיטון במכירות נובע בעיקרו מקיטון במכירות החנויות הזהות בחודש דצמבר 2017 שהתאפיין במזג אוויר חם מהרגיל לעונה זו ופגע במכירות קולקציית החורף. ההכנסות אינן כוללות את תוצאות הפעילות של חברות קבוצת הודיס המטופלות לפי שיטתהשווי המאזני.

הרווח הגולמי בשנת 2017 הסתכם בכ- 606 מיליון ש"ח (60.1% מהמכירות) לעומת כ- 600 מיליון ש"ח (59.7% מהמכירות) אשתקד. הרווח הגולמי ברבעון הרביעי הסתכם לכ- 160 מיליון ש"ח (כ- 62.4% מהמכירות) לעומת כ- 164 מיליון ש"ח (כ- 60.4% מהמכירות) ברבעון המקביל אשתקד. השיפור בשיעור הרווח הגולמי ברבעון ובשנה כולה נובע בעיקרו מהירידה בשער החליפין של הדולר אל מול השקל ומשיפור עליות הרכישה מספקי החברה.

הרווח התפעולי בשנת 2017 עלה בכ- 5% והסתכם בכ- 67 מיליון ש"ח לעומת כ- 64 מיליון ש"ח אשתקד. הרווח התפעולי ברבעון הרביעי הסתכם בכ- 27 מיליון ש"ח לעומת כ- 29 מיליון ש"ח ברבעון המקביל אשתקד. הרווח התפעולי בשנת 2017 וברבעון הרביעי הושפע בין היתר מחלקה של החברה ברווחי חברות קבוצת הודיס, אשר עמד במהלך השנה על כ- 11.9 מיליון ש"ח ובכ- 6.6 מיליון ברבעון הרביעי של השנה.

חלק מהגידול ברווח התפעולי קוזז עקב העליה בשכר מינימום במהלך השנה יחד עם ההשקעה בשדרוג והרחבה של מספר חנויות במהלך השנה. כמו כן, נרשם גידול בהוצאות הפחת. הגידול בשיעור הפחת, הן ברבעון הרביעי והן בשנה כולה , נובע, בין היתר, מהאצת פחת בגין מספר חנויות אשר החברה החליטה לסגור במהלך בשנת 2018.

הרווח הנקי שמר על יציבות בשנת 2017 והסתכם לכ- 48 מיליון ש"ח, בדומה לאשתקד. הרווח הנקי ברבעון הרביעי שמר גם הוא על יציבות והסתכם בכ- 22 מיליון ש"ח, בדומה לרבעון המקביל אשתקד. הרווח הנקי קוזז בחלקו עקב עליה בהוצאות המימון כתוצאה מהתחזקות השקל אל מול הדולר.

ניהול חשבון ביתרת זכות ללקוחות שנקלעו לקשיים כלכליים – איך בפועל מתנהלים לקוחות שהגיעו למצב פיננסי קשה ואיך הבנק מנהל ומגביל את הפעילות בחשבונם?

הפיקוח על הבנקים מפרסם עדכון להוראה בנושא פתיחת חשבון עובר ושב ביתרת זכות וניהולו. עדכון ההוראה מאפשר ללקוחות שנקלעו לקשיים כלכליים לנהל חשבון ביתרת זכות באמצעות כלים דיגיטליים מתקדמים, וכן, מאפשר לאדם שנקלע לקשיים פיננסים בעבר ובהווה, לנהל את חשבונו באמצעות כלים ושירותים מגוונים.

ד"ר חדוה בר, המפקחת על הבנקים: "לעיתים בנקים מטילים מגבלות על לקוחות שנקלעו לקשיים כלכליים, בין היתר במתן אשראי חדש, וזאת לנוכח ניסיון העבר בהתנהלות של לקוחות אלה. ההוראה שהוצאנו היום מאזנת בין התפיסה כי ניהול חשבון ביתרת זכות הינו צורך בסיסי, באמצעותו מתנהל אדם בכבוד, לבין חובתו של הבנק לנהל את סיכוניו. לנוכח זאת ולאור השינויים הטכנולוגיים המאפשרים ללקוחות נוחות והוזלה משמעותית של עלויות ניהול החשבון בעת שימוש בערוצים ישירים, קובעת ההוראה החדשה, בין היתר, כי גם לקוחות שנקלעו לקשיים כלכליים יוכלו לבצע פעולות בסיסיות בחשבון באמצעות שירותי בנקאות בתקשורת, כגון אתר האינטרנט או האפליקציה בטלפון הנייד והמוקד הטלפוני."

להלן עיקרי ההוראה:

- על הבנק לאפשר לכלל הלקוחות לנהל את חשבונם באמצעים ישירים, ובכלל זה גם ללקוחות המצויים בקשיים כלכליים. במסגרת זו לא יוטלו מגבלות על צפייה במידע וכמו כן ניתן יהיה לבצע פעולות בסיסיות באמצעים ישירים, אם כי הבנק יוכל לקבוע מגבלות על פעילות הלקוח בהתאם לנסיבות העניין.

- בנסיבות בהן לקוח אשר לא פרע בעבר חוב לבנק, מבקש עתה לפתוח באותו בנק חשבון ביתרת זכות, על הבנק לבחון את המקרה לגופו של עניין, תוך התייחסות למאפייני חוב העבר ולנסיבות פתיחת החשבון, ולא למנוע את פתיחת החשבון במקרים אלה באופן גורף. סעיף זה בא לתת מענה למקרי קיצון שהופנו ליחידה לפניות הציבור בפיקוח על הבנקים, בהם בנקים סירבו לפתוח חשבון ללקוחות שהיה להם חוב נמוך מאוד שלא פרעו לבנק לפני זמן רב.

- בנק המתנה פתיחת חשבון ביתרת זכות בהמצאת מסמכים על ידי הלקוח, יקפיד כי המסמכים הנדרשים על ידו אכן נחוצים לבחינת בקשת הלקוח, ויפרט אותם ככל הניתן בהזדמנות הראשונה. בהוראה ניתנו דוגמאות לאישורים אשר אינם יכולים להוות תנאי לבחינת בקשת לקוח לפתוח חשבון ביתרת זכות, בעקבות מקרים שטופלו ביחידה לפניות הציבור בפיקוח על הבנקים.

- בעת בקשת לקוח להנפיק פנקס שיקים, בנקים יבחנו את הבקשה תוך התחשבות במכלול הנסיבות. נדרשנו לשינוי זה לאחר שנחשפנו למקרים רבים שבהם לקוחות שנקלעו לקשיים כלכליים התקשו לשכור דירה, שכן הם נדרשו להפקיד שיקים כערבון, ואלה לא סופקו על-ידי הבנקים ללקוחות בקשיים כלכליים. נציין כי החוק אינו מאפשר ללקוח מוגבל לקבל פנקס שיקים, ולכן אין הכוונה ללקוחות אלה.

בנוסף, נקבע בתיקון:

- יובהר ללקוח הפותח חשבון ביתרת זכות כי אין חובה על הבנק להעמיד לו אשראי.

- בנק לא יטיל תנאים בלתי סבירים לבקשת לקוח להעמדת אמצעי תשלום בסיסיים בחשבון (כרטיס דביט, כרטיס למשיכת מזומנים, הרשאה לחיוב חשבון).

- בנק המסרב לפתוח חשבון ללקוח יפרט בפני הלקוח את הנימוקים לסירוב.

- בנק יפרסם במקום בולט באתר האינטרנט את רשימת השירותים הבסיסיים שהוא מעמיד לרשות לקוחותיו המנהלים חשבונות ביתרת זכות.

- התיקון של ההוראה כולל גם שיפור הליך מתן אישור ללקוח במקרים בהם לא ניתנת תשובה באופן מידי לבקשה לפתוח חשבון.

מסגרת אשראי – כל מה שצריך לדעת

חשבון בנק – כמה עולה לנהל חשבון? ומי הבנק הזול במערכת?

פתיחת חשבון בנק באינטרנט

אייל דבי, מנהל דסק מחקר מניות ישראליות בלאומי שוקי הון, מפרסם היום את התייחסותו לתוצאות הכספיות של הראל:

הראל השקעות פרסמה לפני מספר שעות את תוצאותיה הכספיות לשנת 2017, ואייל דבי, מנהל יחידת המחקר של בנק לאומי מפרסם הערכה אופטימית למדי. דבי טוען כי – "מכפיל ההון בו נסחרת החברה הוא הגבוה ביותר בתעשייה, וכך גם לגבי התשואה שרשמה המנייה בשנה האחרונה. לפיכך, השאלה הטבעית שעולה, היא האם ביצועיה של הראל תומכים בפרמיה לה היא זוכה? נדמה לנו שתוצאות 2017 מספקות לכך תשובה.

"נכסים מנוהלים: צמחו בשיעור העולה על 15%, כאשר זו לא רק עוצמת הצמיחה, אלא העובדה שהיא נפרשת לכל רוחב הגזרה (בביטוח, בגמל, בפנסיה, בקרנות הנאמנות, בתעודות הסל ובניהול התיקים).

"פרמיות שנגבו: הצמיחה בנכסים המנוהלים תורגמה כמעט במלואה לצמיחה בפרמיות הנגבות, כך שגם אלה צמחו בשנה האחרונה בצורה חדה – מרמה של 10.2 מיליארדי שקלים בשנת 2016, לכדי 11.6 מיליארדי שקלים בשנת 2017 (פרמיות בשייר). גם כאן, הצמיחה נפרשה על פני כל המגזרים, כאשר הפרמיות בתחום החיסכון ארוך הטווח גדלו בכמעט 20%, בבריאות הן צמחו בכ- 6% ובביטוח כללי בשיעור של כ- 13%.

"הכנסות מהשקעות: היו גבוהות מאד, תוך שהן הסתכמו בשנת 2017 ללא פחות מ- 5.2 מיליארדי שקלים (בהשוואה ל- 2.9 מיליארדי שקלים בשנת 2016 ו- 2 מיליארדי שקלים בשנת 2015). אלו בהחלט הכנסות חריגות, אבל צריך לזכור שרובן המכריע אינו מחלחל לרווחי החברה – הוא נזקף כנגד גידול בעתודות הביטוחיות.

"הכנסות מדמי ניהול: הסתכמו לכדי 1.3 מיליארדי שקלים בשנה האחרונה, בהשוואה לסך שנתי של 1.1 מיליארדי שקלים בשנתיים הקודמות. עיקר הגידול נובע מעלייה בדמי הניהול המשתנים – כתוצאה מביצועי שוק ההון הטובים. רק לשם ההמחשה, נציין שמדדMSCI העולמי הוסיף לעצמו בשנת 2017 עוד 23%, והתשואה שרשם המדד של השווקים המתעוררים – באותה התקופה – עמד על 38%. גם המניות המקומיות, שלכאורה הציגו תשואה ממוצעת מתונה (מדד ת"א 125), הניבו למי שלא השקיע בסקטור הפארמה תמורה יותר מנאה (מדד ת"א 90, לדוגמא, רשם תשואה של למעלה מ- 20% בשנה שחלפה). גם באפיק הסולידי זו הייתה שנה טובה, שכן מדד האג"ח הכללי רשם תשואה של כ- 5%, לצד תשואה של כ- 6.5% באג"ח הקונצרני. במילים אחרות, אנו מסכימים שכאשר ביצועי ההון יהיו יותר צנועים, ההכנסות מדמי ניהול תהיינה גם הן יותר נמוכות.

הוצאות הנהלה וכלליות: צמחו בשיעור של כ- 4%, ביחס לשנה שחלפה. בהשוואה לגידול בהכנסות, זו בהחלט עלייה מרוסנת ומתונה.

הרווח הכולל: הסתכם לכדי 845 מיליוני שקלים בשנת 2017, תוך שהוא מכפיל את עצמו ביחס לשנה שעברה. חשוב לציין כי חלק לא מבוטל מהגידול ברווח הכולל, מיוחס לעליית הערך בשוויים של הנכסים הפיננסיים שהחברה מחזיקה. כאשר שוקי ההון יגמגמו, גם הרווחים הללו ירדו מדרגה.

"התשואה על ההון: הסתכמה בשנת 2017 לכדי 16% – רמה גבוהה ומרשימה בכל קנה מידה. נכון, על רקע ביצועי שוק ההון היא גם חריגה, כך שזה בהחלט הגיוני שבעתיד היא תהיה יותר נמוכה. עם זאת, מחיר המניה כבר משקף זאת בצורה יותר ממלאה.

"תמחור המניה: שווי השוק לפי נסחרת כעת החברה עומד על 5.6 מיליארדי שקלים, שזה פחות או יותר ההון העצמי הנוכחי שלה. לשון אחרת, מכפיל ההון הנגזר נושק לכדי אחד. לחברה כמו הראל השקעות, זו רמה שמרנית ונמוכה, שהרי היא צומחת בצורה חדה – כך שבכדי להצדיק את מכפיל ההון הקיים, יש להניח שתשואת ההון השנתית תפחת לרמה חד-ספרתית. זו הנחה קשה, שכן ביחס לנקודה בה נמצאת כיום החברה, לא מספיק להניח ירידה מתבקשת ברווחיות – צריך להניח קריסה! איננו רואים לכך הצדקה. תאמרו שזה בדיוק מה שהיה בשנים 2015-2016, שהרי גם אז תשואת ההון של הראל הייתה חד-ספרתית גבוהה. נכון, אבל היא הייתה מוטה כלפי מטה בצורה ברורה, שכן באותן שנים נרשמו הוצאות חריגות ביותר בגין הגדלת העתודות הביטוחיות – כתוצאה מירידת התשואות. רוצים לומר, ששנת 2017 אכן חריגה לטובה, אבל השנתיים הקודמות גם הן אינן מייצגות – התוצאות השוטפות בהן היו משמעותית יותר טובות.

"שורה תחתונה: חברת ביטוח צומחת, רווחית ומובילה, שאומנם נסחרת ברמת תמחור הגבוהה בתעשייה, אבל עדיין מתחת לערכה"

בשורה למלצרים? בית המשפט קבע שטיפ/ תשר הוא חלק מהשכר ויש לשלם בגינו זכויות סוציאליות מלאות. מדובר בצעד חשוב לעובדים בענף המסעדנות. אבל אליה וקוץ בה. טיפ משולם בשחור (מדובר על טיפים בהיקף מוערך של כ-2 מיליארד שקל בשנה). המלצר לא משלם מס על הטיפ אז איך זה שיהיו עליו זכויות סוציאליות? זה לא באמת אפשרי, אלא אם ילבינו את הטיפ – כלומר לא יקבלו בשחור אלא יגדירו אותו כחלק מתלוש השכר, אלא שאז העובדים יצטרכו לשלם מיסים, ביטוח לאומי וביטוח בריאות – התשלומים האלו תלויים כמובן בשכר עצמו, אך מדובר בממוצע (ובהערכה לרמות השכר האלו) של 20% ויותר מהשכר – האם כדאי למלצרים להלבין את השכר ולקבל זכויות סוציאליות אבל מנגד לשלם מס? אם זה תלוי בהם אז לא, למרות שחוק זה חוק – ובעיקרון אסור לקבל תמורה ללא דיווח עליה.

כך או כך, למתלהבים מה"בשורה" כדאי לחשוב פעמיים. ההחלטה של בית הדין הארצי לעבודה, לא ממש מיטיבה עם המלצרים. בדיון פסק נשיא בית הדין הארצי לעבודה, השופט יגאל פליטמן, פסק דין תקדימי שקובע כי התשר הוא שכר העובדים ולא "כסף שחור".

ב"הסתדרות הנוער העובד והלומד" אשר ליוותה את המאבק מברכים על ההתקדמות המסייעת למלצרים, טבחים, ברמנים וכלל עובדי הענף לקבל את זכויותיהם כחוק, ככלל עובדי מדינת ישראל, ותוכל לעצור תופעות פסולות שהושרשו בענף.

"הסתדרות הנוער העובד והלומד" היא הארגון היציג של בני נוער וצעירים ובכלל זה בענף המסעדות ובתי הקפה ומסייעת להשיב את כספם של מאות מלצרים בשנה.

בדיון המיוחד ניתנה כאמור פסיקת ביה"ד להסדרת נושא הטיפים בענף המסעדנות. הפסיקה מדגישה כי הטיפ ייחשב כשכר עבודה, ועל כלל המשכורת יפרישו המעסיקים את כלל הזכויות הסוציאליות הקבועות בחוק כפי שקורה בכל מקום אחר במשק הישראלי. הצעה זו מפסיקה את הנוהג הפסול של "תשלום בשחור" בענף, אי תשלום זכויות סוציאליות וקובע את המחויבות הבסיסית של המעסיק לעובדיו. בפסיקה נאמר במפורש: "ברירת המחדל היא כי מעסיק רשאי לעשות שימוש בכספי התשר לשם תשלום שכר עבודה בלבד. הוא אינו רשאי לעשות שימוש בכספי התשר לתשלומי חובה, להפרשות לפנסיה או לתשלום זכויות סוציאליות".

האיגוד המקצועי בהסתדרות הנוער העובד והלומד, המלווה את מאבק עובדי הענף מזה שנים, והיה גם זה שהוביל לאחרונה גם את המאבק התקדימי להסדרת תנאיהם הסוציאליים של עובדי "קפה נואר" העבירה את עמדתה לבית הדין בדיון.

אורי מתוקי, ראש האגף לאיגוד המקצועי בהסתדרות הנוער העובד והלומד ברך על הפסיקה ואמר: "אנו שמחים שבית הדין הארצי קיבל את הצעתנו ברובה כשהטיפ ייחשב כשכר ועליו ישולמו כלל הזכויות הסוציאליות. מדובר בצעד חשוב בדרך לתיקון הענף הפרוץ כשעד היום שילמו את המחיר המלצרים, הטבחים, הברמנים וכלל עובדי הענף. בית הדין הארצי לעבודה מתערב במקום בו לצערנו הכנסת לא חוקקה חוק, מה שהפך את ענף המסעדות לענף פרוץ ולכניסה של קודים בעייתיים מאוד שנהוגים רק בענף זה. היום מלצר לא יודע כמה יקבל בסוף החודש, עובד שעות רבות ללא תשלום ולא מופרשים לו התנאים המגיעים לכל עובד על פי חוק. במצב הקיים, בו הפך הטיפ כך או כך לחלק מהשכר הגיע הזמן להסדיר זאת כך שיוכלו העובדים לקבל את מלוא תנאיהם. בית הדין קבע מפורשות שהטיפ הוא שכר עבודה והמעסיק צריך להוסיף על כך את הזכויות הסוציאליות. כמובן שאנו נלמד את הפסיקה על כל חלקיה. אנו מזמינים את המלצרים, הטבחים וכלל עובדי הענף, לפנות אלינו לבירור כל הזכויות לאחר הפסיקה החדשה".

מהפך בקופות הגמל להשקעה – המוצר שלאט לאט מפנימים המשקיעים את יתרונותיו (כאן – מדריך קופת גמל להשקעה) עולה בגיוסים מחודש לחודש כשבסה"כ היקף הקופות מסתכם בכ-5 מיליארד שקל – עדיין סכום קטן, אך לאחרונה צוטטו בתקשורת בכירים בתעשיית הגמל שסבורים שמהר מאוד השוק הזה יגדל לעשרות מיליארדי שקלים.

המוצר הזה מאפשר להשקיע באיקים שונים – לרבות באפיק המנייתי והאג"חי, אבל רוב הציבור בוחר במסלול הכללי, וכאן יש מהפך בתשואות – בשנה שעברה בלטה קופת הגמל להשקעה של אלטשולר שחם ואחריה של ילין לפידות. השנה, על רקע חודש פברואר הקשה בהמשך לינואר הטוב (ונראה שמארס בינתיים הולך להיות שלילי), מיטב דש מובילה את הדירוג . אולי זה בגלל השקעות דפנסיביות בתיק ההשקעות שלה ביחס לאחרים? אולי פשוט אלוקציה טובה יותר של השקעות (הרכב השקעות טוב יותר לתקופה הזו)? כך או אחרת, למרות שלא נכון לבדוק את התשואות לטווח מאוד קצר, אולי מדובר על שינוי מגמה – ירידה של אלטשולר שחם מהפסגה, לצד התחזקות של מיטב דש – הנה הטבלה מתחילת השנה

| מקום | שם הקופה | תשואה מתחילת השנה |

| 1 | מיטב דש גמל להשקעה | 0.62% |

| 2 | מנורה מבטחים חיסכון טופ | 0.40% |

| 3 | אלטשולר שחם פלוס כללי | 0.32% |

| 4 | אי.בי.אי גמל להשקעה | 0.10% |

| 5 | ילין לפידות גמל להשקעה | 0.10% |

אגב, מיטב דש מובילה גם בקרנות ההשתלמות מתחילת השנה, אחרי ששנה שעברה היא סיפקה תשואה סבירה, אבל לא מהבולטות בתעשייה (הרחבה כאן). את תחום קופות הגמל וקרנות ההשתלמות (לרבות קופות גמל להשקעה) מובילים במיטב דש – רונן טוב, יו"ר מיטב דש גמל ופנסיה, לצד טדי לין, מנכ"ל חברת ניהול קופות הגמל.

דודי רזניק, מנהל דסק מחקר מאקרו בלאומי שוקי הון מתייחס להעלאת ריבית הפד' – "הפד העביר מסר כי השינוי הפרסונלי בהנהגתו אינו מלמד על שינוי במדיניות, אלא להיפך. מבחינתנו אין לכך השלכה – העלאת ריבית בישראל עדיין לא על הפרק

"כצפוי, אמש העלה הפד את הריבית ב-25 נ"ב נוספות, לרמת ריבית של 1.50 – 1.75 אחוז. בעצם העלאת הריבית לא היה חדש מכיוון שהשווקים גילמו הסתברות מלאה להעלאת ריבית. הדריכות בשוק הייתה לגבי נוסח ההודעה והחשש שהפד ישנה כיוון במדיניותו על רקע העובדה כי הייתה זו ההחלטה הראשונה של יו"ר הפד הנכנס ג'רום פאוול. נוסח ההודעה נועד בראש ובראשונה להפיג את חשש השווקים מהנהגת הפד החדשה. הפד אף הדגיש כי המדיניות של העלאות ריבית מדודות תימשך, בוודאי כל עוד לא יהיו שינויים מהותיים בתנאי המאקרו ובעיקר בסביבת האינפלציה הממשיכה לנוע סביב היעד וכן כל עוד הצמיחה אינה עולה מעבר לסביבת צמיחה של 2.5 – 2.75 אחוז צמיחה לשנה. למעשה, הפד העביר מסר כי השינוי הפרסונלי בהנהגתו אינו מלמד על שינוי במדיניות אלא להיפך. היו"ר הנכנס פאוול מתכוון, לפחות בטווח הקרוב, להמשיך את מדיניותה של יילן. החשש העיקרי של השוק מהעלייה בקצב העלאת הריבית הוסר לחלוטין וראייה לכך הינה המסחר הרגוע יחסית בשוקי המניות האג"ח ושוק המט"ח. גם ציפיות השוק להמשך העלאות הריבית במהלך השנה הקרובה נותרו כמעט ללא שינוי, קרי השוק ממשיך לגלם עוד שתי העלאות ריבית השנה בדומה לתוואי שהוצג אתמול בהודעה.

"הפד תחת הנהגת יילן הקפיד לא להפתיע את השווקים ודגל בהעברת מסרים מקדימים למניעת הפתעות במדיניותו המוניטארית. לפחות כרגע, נראה כי גם תחת פאוול צפוי הפד להמשיך במדיניות זו, דבר שכשלעצמו הינו מסר חיובי לשווקים.

"לסיכום הודעת ריבית הפד המשיכה להביע אופטימיות במצב כלכלת ארה"ב תוך מתן דגש כי המדיניות המוניטארית אינה צפויה להשתנות מהותית בטווח הקרוב. לגבי ההשפעה על השוק המקומי, נראה כי הודעת הפד והדגש על המשך מדיניות העלאות ריבית מדודות, צפויה להמשיך ולהעניק לבנק ישראל דרגת חופש גבוהה יחסית בניהול המדיניות המוניטארית. לפיכך נראה כי כל עוד השקל נסחר סביב הרמות הנוכחיות, וכל עוד סביבת האינפלציה ממשיכה להיות נמוכה מאוד, מתחת ליעד בנק ישראל, העלאת ריבית בישראל עדיין אינה על הפרק".

- בשנים האחרונות התפתחו בעולם ובישראל מתווכי אשראי מקוונים, המתווכים בין לווים למלווים במתן הלוואות. אלה מגבירים את התחרות באשראי ומגדילים את נגישות האשראי.

- המתווכים עושים שימוש רב בטכנולוגיה. הדבר מקטין מאוד את ההוצאות התפעוליות ומקצר את הליך אישור ההלוואה.

- מרבית המתווכים אינם נושאים בסיכון האשראי בעצמם; המלווים הם שנושאים בסיכון זה.

- יתרת האשראי דרך מתווכי אשראי מקוונים בעולם זניחה, אולם שיעורי הצמיחה של האשראי ממקור זה גבוהים מאוד.

- ב-2017 אושר בכנסת תיקון לחוק שהכפיף את מתווכי האשראי המקוונים בישראל לפיקוח. בין היתר יחויבו המתווכים לפרסם מידע על הסיכון של תיק הלווים, מידע שעד כה היה מצומצם מאוד.

- כיוון שמתווכי אשראי התפתחו רק בשנים האחרונות וטרם התמודדו עם מחזור עסקים שלם, עלייה בסביבת הריבית תציב לפעילותם אתגר משמעותי.

מאז המשבר הפיננסי ב-2008 התפתחו בעולם מתווכי אשראי מסוג חדש, כאלטרנטיבה למערכת הבנקאות המסורתית. מתווכי אשראי אלה פועלים דרך פלטפורמות מקוונות, המפגישות ישירות מלווים ולווים.

פעילות זו, השייכת לתעשיית ה-FinTech, היא חלק מחידושים רבים, המתפתחים בתחום הפיננסי בשנים האחרונות. ישראל בולטת לחיוב במספר היזמים והחברות שקמו בשוק המקומי בתחום זה, יחסית לגודל האוכלוסייה. לעומת זאת, השימוש וההטמעה של חידושים פיננסיים בישראל היו עד כה איטיים בהשוואה לעולם. מדובר בתחום המקיף שירותים פיננסיים מסוגים שונים: תשלומים, תשתיות פיננסיות, ביטוח, ייעוץ השקעות, גיוסי הון ומתן אשראי. תיבה זו תתמקד רק בפיתוחים בקטגוריה האחרונה – במתן אשראי.

יתרת האשראי דרך פלטפורמות מימון מקוונות בעולם זניחה ביחס לשוק האשראי הכולל, ולעת עתה אינה מהווה איום על המערכת הבנקאית המסורתית, אולם שיעורי הצמיחה של האשראי ממקור זה גבוהים מאוד: בכל אחת מהשנים 2013 עד 2015 עמד קצב הגידול של ההלוואות החדשות על שיעורים תלת-ספרתיים, וזאת בשווקים גדולים וקטנים כאחד. בשנתיים האחרונות הייתה התייצבות מסוימת בשיעורי הצמיחה של האשראי המקוון בעולם המפותח: ב-2016 צמח אשראי זה ב-22% בארה"ב, ב-43% באנגליה וב-41% באירופה (ללא אנגליה).

המתווכים פועלים לפי מודלים שונים. הנפוץ ביותר שבהם מבחינת היקף הפעילות הוא תיווך במתן אשראי – (Person to Person)P2P: פרטים או משקיעים מוסדיים מלווים ישירות למשקי בית או לעסקים קטנים. נתח ההשקעה של הגופים המוסדיים בפלטפורמות אלו הולך וגדל, וישנם גם שיתופי פעולה עם בנקים. פלטפורמות ה-P2P הראשונות הוקמו באנגליה (2005) ובארה"ב (2006). כיום פלטפורמות אלה נפוצות הן במדינות מפותחות והן במדינות מתפתחות. מבחינת היקף הפעילות השוק הגדול ביותר נמצא בסין, ואחריו, בפער ניכר, ארה"ב ושאר העולם.

למדריך הלוואות חברתיות (P2P ) – מי השחקניות בארץ, ומה הריבית?

מבחינת המודל העסקי יש לפלטפורמות ה-P2P כמה מאפיינים משותפים, שגם מבדילים אותן מהמערכת הבנקאית:

- מרבית הפלטפורמות אינן נושאות בסיכון האשראי בעצמן, ומשמשות רק כמתווך. הן אינן מרוויחות מפערי הריבית אלא מהעמלות שהן גובות מהלווים ומהמלווים. המלווים הם שנושאים בסיכון האשראי.

- פעילות התיווך אינה כרוכה בהמרת מח"ם (maturity transformation). משמע שלא כבפיקדון בנקאי, הפלטפורמות אינן מתחייבות לאפשר פדיון מוקדם למלווה, טרם פירעון ההלוואות בהן השקיע. קיימת אפשרות לנסות ולמכור את ההלוואות בשוק משני.

- הפלטפורמות עושות שימוש רב בטכנולוגיה להערכת סיכון הלווה ולבניית תיק השקעות מפוזר עבור המלווה. דבר זה מצמצם מאוד את הצורך בעובדים (ולכן מקטין מאוד את ההוצאות התפעוליות) ומקצר את הליך אישור ההלוואה.

- "חוויית המשתמש" נוחה.

בארץ מתווכי אשראי מקוונים החלו להתפתח רק בשלוש-ארבע השנים האחרונות, וכיום פועלות בתחום מספר מצומצם של חברות. היקף יתרת האשראי דרך פלטפורמות אלה מוערך ב-500 מיליון ש"ח, שהם כ-0.3% ביחס ליתרת האשראי שלא לדיור במערכת הבנקאית, בכרטיסי אשראי ובגופים המוסדיים. מספר גופים מוסדיים נכנסו לאחרונה לתחום הפעילות. עד כה כל חברה לתיווך באשראי הייתה מחליטה בעצמה איזה מידע לפרסם, אולם, לגבי כולן יהיה נכון לומר שהמידע הנחשף לעיני המשקיע על סיכון ההשקעה מצומצם יותר מאשר בשוק האג"ח, למשל, שגם שם הוא נושא בסיכון חדלות הפירעון: המשקיע באמצעות חברה לתיווך אשראי אינו יודע את מצבם הפיננסי הנוכחי והקודם של הלווים, וזאת בשונה מהמשקיע בחברות ציבוריות, המפרסמות תשקיף לפני ההנפקה ודוחות תקופתיים לאחר מכן. גם אם הפלטפורמה מספקת דירוג אשראי להלוואות, זהו מודל דירוג פנימי, שהקשר בינו לבין סיכון חדלות הפירעון אינו שקוף. זאת בשונה מחברה שהנפיקה אג"ח וזוכה פעמים רבות לדירוג מחברת דירוג גדולה בעלת מודל דירוג מקובל. החקיקה החדשה שאושרה השנה תחייב את הפלטפורמות בפרסום רחב יותר של נתונים. (ראו בהמשך.)

על פי רוב הרגולציה רואה את האשראי דרך מתווכים מקוונים באור חיובי. במרבית המדינות לא התקבלה חקיקה ספציפית לאשראי מקוון, והמתווכים בערוץ זה כפופים לרגולציה השוררת בתחום התיווך הפיננסי. מדינות שהעבירו חקיקה ספציפית התמקדו בתחומי הרישוי, הגנה על המשקיעים ומקצועיות בניהול הסיכונים. לצד אלה העניקו אותן מדינות הטבות מס לפעילות זו.

לפיקוח על מתווכי אשראי יש חשיבות רבה. כבר היו בעולם כמה פלטפורמות שהתגלו כהונאה. בישראל אושר השנה בכנסת תיקון לחוק שהכפיף את פלטפורמות ה-P2P לפיקוחה של רשות שוק ההון הביטוח והחיסכון. החוק קבע שעל מתווכי אשראי מקוונים לקבל רישיון כדי לעסוק בפעילות זו, וניתן לקבל רישיון "בסיסי" או "מורחב" – רישיון בסיסי למתווך שתיק האשראי הכולל בתיווכו אינו עולה על 25 מיליון ש"ח ורישיון מורחב למתווך שתיק האשראי הכולל בתיווכו עולה על הסכום האמור. במסגרת החוק הוכנסו דרישות לגבי ההון העצמי של המתווך, הוטלו מגבלות על היקף ההתחייבויות של לווה בודד ועל היקף האשראי ממלווה בודד. החוק מחייב את המתווכים לפרסם את שיעור האשראי שלא נפרע בכל רמת דירוג (אם יש כזה). כן מסדיר החוק מתן הלוואות לעסקים ולא רק לאנשים פרטיים. עד כה, חברה שרצתה לקבל אשראי מיותר מ-35 אנשים חויבה בפרסום תשקיף ובדיווח, כדין חברה שרוצה להנפיק אג"ח בבורסה. מדובר בדרישות המטילות עלויות גבוהות יחסית ומתאימות לחברות גדולות. על פי התיקון לחוק יורשו פלטפורמות מקוונות לתווך בהלוואות לעסקים בלי לעמוד בדרישות מתאגיד מדווח לפי חוק ניירות ערך, כל עוד היקף ההלוואות הכולל של התאגיד הלווה דרכן נמוך מ-1 מיליון ש"ח. סביר כי השינוי הזה יגדיל במידה ניכרת את ההלוואות לעסקים זעירים. בעולם, הלוואות דרך פלטפורמות מקוונות לעסקים מתפתחות בדרך כלל יד ביד עם הלוואות למשקי בית. במסגרת הרגולציה אשר תחול על פלטפורמות ה-P2P נדרש להוציא גם צו איסור הלבנת הון, אשר יוכל להקל על פתיחת חשבון בנקאי למתווכי אשראי מקוונים. החקיקה החדשה בישראל אוסרת על בנקים להקים פלטפורמות P2P משלהם בשלוש השנים שלאחר כניסת החוק לתוקף, אך מאפשרת לחברות כרטיסי האשראי שיופרדו מהבנקים במסגרת "חוק שטרום" לעשות כן.

התפתחותן של פלטפורמות האשראי התאפשרה הודות לשילוב של כמה גורמים:

1) חידושים טכנולוגיים והרחבת הנגישות של האינטרנט בכל מקום ובכל זמן; אלה מאפשרים למתווכים המקוונים לפעול במודל "רזה" מאוד של עלויות עם מצבת כוח אדם מצומצמת, להרחיב במהירות וללא השקעה ניכרת את בסיס לקוחותיהם (מלווים ולווים), להציע "חוויית משתמש" נוחה ולפתח מודלים ממוכנים להערכת סיכון ,שמתעדכנים בתדירות גבוהה ומתבססים על מקורות מידע חדשים.

2) שוק אשראי הנשלט בעיקר על ידי הבנקים במגזרי משקי הבית והעסקים הקטנים. לבנקים עלויות קבועות גבוהות, הנובעות ממצבת עובדים גדולה ותשתיות שחלקן מיושן. הם גם כפופים לרגולציה יציבותית שמערימה עלויות נוספות. העלויות הנוספות של הבנקים, לצד תחרות לא מלאה, מאפשרות לפלטפורמות האשראי להציע הלוואות במחיר (ריבית) נמוך יותר ו/או לפנות למגזרי אוכלוסייה שאין להם גישה לאשראי בנקאי: בהקשר זה נמצא באנגליה כי הפלטפורמה Zopa מציעה ריביות נמוכות יותר מאשר הבנקים על הלוואות קטנות (Fin Tech Credit, BIS, 2017); בגרמניה נמצא כי אמנם כשמביאים בחשבון את פרופיל הסיכון של הלווים הריביות של המערכת הבנקאיות ושל פלטפורמות האשראי דומות, אך הפלטפורמות מעניקות אשראי ללווים מסוכנים הרבה יותר מאלה של המערכת הבנקאית, לווים אשר למעשה מודרים מהמערכת הזאת

3) גורם משמעותי נוסף התומך במודל העסקי של הפלטפורמות הוא סביבת הריבית הנמוכה. מכשירי השקעה סטנדרטיים כגון אג"ח ממשלתי ופיקדונות בנקאיים מציעים ריבית אפסית זה שנים רבות. במצב זה משקיעים רבים תרים אחר תשואה, ולשם כך מוכנים ליטול יותר סיכון. בסביבת ריבית נמוכה יש גם יותר הזדמנויות השקעה רווחיות (פרויקטים בעלי NPV חיובי), מה שמגדיל את הביקוש לאשראי. על רקע המצב הטוב של המשק והאבטלה הנמוכה, שיעור חדלות הפירעון נמוך. יתר על כן, בהלוואות בריבית נמוכה הסיכון לחדלות פירעון (Incentive effect) נמוך יותר.

4) פלטפורמות מקוונות נתפסות בעיני הציבור כמיזמים התורמים ל"צדק חברתי" לעומת התדמית השלילית שדבקה במערכת הבנקאית בעולם לאחר המשבר הפיננסי. משמע שהמשקיעים יכולים ליהנות במישרין מהריביות המשולמות על ההלוואות, בלי שהבנק "נוגס ברווח".

בניסיון להעריך מה צופן העתיד לפלטפורמות האשראי המקוונות סוגיית הריבית ללווים ולמלווים היא הסוגיה המרכזית. העלות הסופית של הלוואה מורכבת מכמה רכיבים:

- בבנקים עלות זו היא תוצאה של עלויות תפעוליות, עלויות רגולטוריות, עלויות מימון (הכוונה לעלות גיוס מקורות) ועלות הסיכון של אי החזר ההלוואה (סיכון אשראי). מהעלויות השונות הבנקים יכולים לנכות הכנסות שאינן מריבית הודות לשירותים אחרים, נוסף על אשראי, שהם מספקים.

- בפלטפורמות המקוונות עיקר העלות הוא עלויות מימון (הכוונה לעלות גיוס הלוואות), כיוון שהעלויות התפעוליות והרגולטוריות שלהן נמוכות מאוד. בחלק מהפלטפורמות מתווספת עלות בגין סיכון אשראי כאשר קיים מנגנון ביטוח.

ההיתכנות הכלכלית של הפלטפורמות נגזרת מההשוואה של עלויות גיוס המקורות עבורם ועבור בנקים. הבנק מממן את פעילותו מהון מניות, הנפקות אג"ח ופיקדונות. הוא הנושא בסיכון האשראי, שמתבטא בעלות הגיוס של האג"ח והמניות. כנגד זאת מערכת הבנקאות נהנית בדרך כלל מביטוח פיקדונות, רשמי או משתמע, ולכן עלות הגיוס של פיקדונות נמוכה. הפלטפורמות למתן אשראי אינן נהנות מביטוח בחסות המדינה. חלקן מציעות או מחייבות שימוש במנגנון ביטוחי למקרים של פיגור או אי-החזר תשלום ועלותו מושתת על הלווים והמלווים. ואולם, ביטוח זה הוא חלקי, והוא מכסה הפסדי אשראי רק עד לסכום שהופרש מראש על ידי הלווים והמלווים. הפלטפורמות אינן נושאות בסיכון האשראי בעצמן, והמלווים אמורים להביא סיכון זה בחשבון ולדרוש תשואה בהתאם לו על ההלוואה שהם מעמידים. לכן ניתן להניח כי עלות גיוס המקורות של הבנקים נמוכה מעלות גיוס ההלוואות של הפלטפורמות, וכי עלות גיוס ההלוואות של הפלטפורמות רגישה יותר לשינויים בסביבת הריבית.

בסביבת ריבית גבוהה יותר היתרון היחסי של הבנקים בעלות גיוס המקורות יהפוך למשמעותי יותר: הואיל ואנשים, בדרך כלל, הינם שונאי סיכון – הרי בסביבת ריבית גבוהה יותר משקיעים עשויים להעדיף פיקדון בנקאי המשלם ריבית סבירה ללא סיכון חדלות פירעון על פני מימון הלוואות מסוכנות. נוסף על כך, אם אחוזי אי הפירעון בהלוואות דרך הפלטפורמות המקוונות יעלו, החשש מהשקעה בהן יגבר, והמלווים ידרשו ריבית גבוהה עוד יותר. ככלל, הפלטפורמות רגישות יותר לשינויי מוניטין, של כל חברה בנפרד ושל הענף כולו. מפקידים בבנקים אינם רגישים לשינויים המחזוריים בהפסדי האשראי של הבנקים בזכות כרית ההון שהם משמרים והאמון בפיקוח היציבותי. האתגר הגדול בפני פלטפורמות האשראי הוא להמשיך ולפעול כשהריבית במשק תעלה, ועמה גם שיעור חדלות הפירעון, והצלחתן בכך תהיה תלויה בהצלחת המודלים להערכת סיכון שפיתחו. הפלטפורמות מסתמכות על פיזור ההלוואות כדי לצמצם את הסיכון. הדבר אמנם מקטין את הסיכון הייחודי של כל הלוואה, אך אינו מגן מפני עלייה בסיכון הסיסטמי של כלל המשק. כך גם לגבי מנגנון הביטוח שהן מציעות – במידה והעלייה בשיעורי חדלות הפירעון תהיה משמעותית, הפסדי האשראי עלולים לעלות על הסכום הצבור בקרן ההגנה. יוזכר כי הפלטפורמות עדיין לא נאלצו להתמודד עם משבר פיננסי.

לעומת שני התרחישים הקיצוניים – היעלמות מוחלטת של הבנקים לטובת המתווכים המקוונים והיעלמות מוחלטת של האשראי הבלתי אמצעי בסביבת ריבית גבוהה יותר – התרחיש הסביר הוא זה שבו גם בנקים וגם אשראי בלתי אמצעי פועלים בשוק, כמתחרים או כמשלימים; ניתן לומר בוודאות די רבה כי חוויית המשתמש והטכנולוגיה שפיתחו המתווכים המקוונים ישתלבו במערכת הפיננסית. התפתחותן של הפלטפורמות מחייבת את הבנקים להתייעלות ולהשקעה בשיפורים טכנולוגיים, כפי שאכן קורה בשנים האחרונות, תוצאה מבורכת של התגברות האיום התחרותי.

מכל מקום, נכון לעכשיו, בין אם הפלטפורמות מתחרות בבנקים על אותם הלקוחות במחיר אטרקטיבי יותר ובין אם הן משלימות את פעילותם במתן שירות למגזרים מודרים או בהעמדת הלוואות שהבנקים נמנעים מהן, אזי ככל שהיקף הפעילות שלהן יגדל הן יתרמו לתמסורת המוניטרית, בהרחיבן את היצע האשראי בתקופה זו של ריבית נמוכה.

מתי להזמין חופשה – חודשים מראש או בדקה ה-90? זו שאלה שרבים מאוד מתעסקים איתה ובסוף רובנו מזמינים לקראת הסוף. מסתבר שזו טעות גדולה – הזמנה מראש חוסכת הרבה כסף. נכון, שגם בעסקאות של הרגע האחרון יש הזדמנויות, אבל מסתבר שבמבחן כוללני ההזמנה המוקדמת משתלמת יותר.

הנה דוגמה מפסח 2018. באתר טרווליסט בדקו ומצאו שמיש הזמין חופשה מראש הרוויח / חסך מאות דולרים. אז אולי זה כבר מאוחר לפסח הזה, אך לגבי כל חופשה – בכל עיתוי, מסתבר שכדאי להזמין מראש.

כך או אחרת, מנתוני טרווליסט ניתן ללמוד כי מי שחיכה עם הזמנת החופשה לרגע האחרון שילם באופן משמעותי יותר עבור עלות חופשת הפסח. כך לדוגמה, מי שהזמין את חופשת החג כבר בחודש ספטמבר 2017, חסך מאות דולרים, לעומת מי שהזמין את החופשה בחודש מרץ 2018. אותה חבילת נופש למדריד למשל, בין התאריכים 2-6.4, לאותו מלון בדיוק, עלתה בחודש ספטמבר האחרון 880$ לאדם, לעומת 1,064$ בחודש מרץ 2018, עלייה של 242$! כלומר, מי שהקדים להזמין את החבילה בספטמבר, חסך לא פחות מ-484$ לזוג.

גם מחירן של חבילות נופש ליעדי בטן-גב עולה ככל שמתקרב החג. כך למשל, חבילת נופש לפאפוס, בין התאריכים 1-5.4, לאותו מלון בדיוק, על בסיס הכל כלול, עלתה בחודש ספטמבר 600$ לאדם, לעומת מחיר יקר משמעותית רגע לפני.

בדיקת מחירי הטיסות לפסח מעלה עלייה דרמטית אף יותר. כך למשל, טיסה לפראג, בין התאריכים 1-5.4, עם אותה חברת התעופה (UP), עלתה בחודש ספטמבר 2017, 292$, לעומת מחירה כעת, העומד על 809$, עלייה של 515$. כלומר, מי שהקדים להזמין את הטיסה לפסח בספטמבר, חסך לא פחות מ-517$ לכרטיס!

תמר גרזון, מנכ"לית טרווליסט מציינת:" ככלל, טיסות סדירות וטיסות של חברות לואו-קוסט עדיף תמיד להזמין כמה שיותר מוקדם. השנה אנו רואים כי גם מי שהזמין עוד בחודש ספטמבר חבילת נופש לפסח חסך מאוד דולרים"

מעודכן ל-05/2019אחרי שבנק ישראל אישור לחברת טרנזילה להתחרות מול חברות כרטיסי האשראי בתחום הסליקה (ובהמשך אף להפוך את החברה למנפיקת כרטיסי אשראי), התקבל אישור נוסף לחברת קארדקום (למדריך סליקה באינטרנט – כל מה שצריך לדעת ואיך זה קשור לכיס שלכם)

נגידת בנק ישראל, ד"ר קרנית פלוג, בהמלצת הפיקוח על הבנקים, העניקה לקארדקום סליקה בע"מ רישיון סולק. החברה צפויה להתחיל לפעול כסולק בשוק כרטיסי החיוב בישראל, לאחר תקופת היערכות ניהולית ותפעולית. זהו כאמור הרישיון השני שבנק ישראל נותן לסולק חדש בשנה האחרונה, ואנחנו צפויים להרגיש זאת – התחרות בשוק הסליקה של כרטיסי האשראי תוזיל את העלויות לחנויות ולצרכנים – אולי זאת לא מהפכה גדולה, אבל זה הכיוון הנכון, במיוחד שהכוונה להוסיף שחקניות נוספות לשוק כרטיסי האשראי (הנפקה ושיווק כרטיסים)

המפקחת על הבנקים, ד"ר חדוה בר אמרה במקביל לאישור – "אנו ממשיכים לפעול להגברת התחרות בשוק התשלומים והסליקה והתוצאות כבר נראות בשטח, בירידה משמעותית של עמלות הסליקה שמשלמים העסקים. היום הענקנו רישיון שני לסולק חדש – חברת קארדקום, בהמשך לרישיון שהענקנו לפני כשנה לחברת טרנזילה, וזאת לאחר שההקלות הרגולטוריות שביצענו הביאו מתעניינים לא מעטים לבחינת האפשרות להקמת חברת סליקה. לצד הורדת חסמי כניסה לשוק וכניסה בפועל של סולקים חדשים התחרות בשוק התשלומים והסליקה מושפעת מאוד גם מההיערכות של חברות כרטיסי האשראי להפרדת שתיים מהן מהבנקים. כל השינויים בשוק מובילים לחיסכון גדול – של מאות מיליוני שקלים בשנה, לעסקים".

ב-2015 ביצע בנק ישראל הקלה משמעותית בדרישות הרגולטוריות להקמת סולקים חדשים. במסגרת זו, הופחתו דרישות ההון מסולק חדש (ובפרט דרישות ההון המינימלי, לרמה של מיליון ₪ בלבד), ונקבעו הקלות בתחום ניהול הסיכונים ובתחומים נוספים. בנוסף, נקבע תהליך פשוט ותומך לקבלת הרישיון, המאפשר למבקש הרישיון לקבל וודאות לגבי סיכוייו לקבל את הרישיון, עוד בטרם ביצע השקעות מהותיות בחברה. בעקבות שינויים אלו, באפריל 2017 העניק בנק ישראל רישיון סולק לחברת טרנזילה, וכעת ניתן הרישיון לחברת קארדקום סליקה ".

בשנים האחרונות חלה ירידה ממושכת ועקבית בעמלות הסליקה לעסקים בישראל, שבאה לידי ביטוי בחיסכון של מאות מיליוני שקלים לבתי העסק. מגמה זאת צפויה להימשך בשנים הבאות בעקבות צעדים רבים שנעשים בנוסף לכניסתם של שחקנים חדשים בשוק, כגון:

המתווה החדש להפחתת העמלה הצולבת לשנים הקרובות שפורסם באחרונה על ידי בנק ישראל

ההסכמה שגובשה בין משרד האוצר לבין חברות "אמקס" ו"דיינרס" להפחתת עמלות הסליקה בשנים הקרובות

הסכמים בין חברות כרטיסי האשראי למאגדים או לארגונים של עסקים קטנים

הקלה על התקשרות עם סולק מרחוק ועל מעבר בין סולקים.

שאלות ותשובות:

מה היקף הפעילות בשוק סליקת כרטיסי החיוב בישראל, ומה שיעור העמלה שמשלמים בתי העסק לחברות הסליקה?

בשנת 2017 הסתכם היקף העסקאות בכרטיסי חיוב שנסלקו בבתי העסק בישראל בכ-294 מיליארד ₪. העמלה הממוצעת שמשלמים בתי העסק עבור סליקת כרטיסי חיוב עמדה בשנת 2017 על 0.98%. מתוך עמלה זו, משולמת למנפיקי הכרטיסים עמלה צולבת בשיעור של 0.7% מסך העסקאות, והיתרה – בממוצע 0.28% מסך העסקאות – מועברת לסולק. יחד עם זאת, קיימת שונות בעמלה שמשלמים עסקים שונים.

בתי עסק קטנים (עם מחזור פעילות שנתי של עד חצי מיליון ש"ח) שילמו ב-2017 בממוצע עמלה של 1.40% מהמחזור; בתי עסק בינוניים (עם מחזור פעילות שנתי של עד חמישה מיליון ש"ח בשנה) שילמו בממוצע 1.04% מהמחזור; בתי העסק הגדולים שילמו בממוצע 0.83% מהמחזור.

מיהי חברת קארדקום?

חברת "קארדקום בע"מ" בבעלות אייל, יעל ויניב עבו פועלת מעל 10 שנים בשוק ה-Gateway לעסקים. החברה מאפשרת סליקה מאובטחת ללקוחות דרך אתרי אינטרנט, וכן פתרונות נוספים לסליקה כגון מסופים וירטואליים. לצורך הפעילות החדשה הוקמה חברת בת בשם "קארדקום סליקה בע"מ" אשר תעסוק בתחום הסליקה בלבד. חברת נוספת בבעלות אייל ויעל אבו, "אייל פתרונות תוכנה בע"מ" מתמחה בפיתוח מערכות, בעיקר מערכותERP ומערכות לניהול עסקים. הניסיון העסקי שנצבר בפעילות ה- Gatewayיחד עם הניסיון כבית תוכנה יתרמו ליכולתה של החברה להתמודד עם האתגרים בפעילות החדשה.

מתי תוכל קארדקום להתחיל לסלוק ולפעול?

מבחינה רגולטורית, החברה יכולה להתחיל לפעול באופן מידי. עם זאת, החברה נדרשת להיערכות ניהולית ותפעולית, שצפויה להיארך כ- 18 חודשים.

האם הסולק החדש רשאי לבצע את כל הפעולות שמבצעות חברות הסליקה הקיימות?

הרישיון שניתן הוא מצומצם, לאור העובדה שההקלות בתהליך מתן הרישיון לא מחייבות את החברה לסיים את כל ההיערכות הטכנית לקבלת הרישיון. אי לכך, ישנן מגבלות מסוימות על היקפי הפעילות של החברה. לאחר שתשלים החברה את ההיערכות ותעמוד בכלל הדרישות, יומר הרישיון המצומצם ברישיון מלא.

האם מבחינת בית העסק הסיכון בהתקשרות עם הסולק החדש גבוה מאשר בהתקשרות עם סולקים קיימים?

לא. הוראות הפיקוח מחייבות כי כל כספי הסליקה של בתי העסק, העוברים דרך הסולק החדש, יופקדו בחשבון נאמנות, ואין לסולק אפשרות להשתמש בכספים אלו. כמו בכל חברת סליקה, גם בחברה זו קיימים סיכונים תפעוליים ואלו ינוטרו על ידי הסולק בהתאם להנחיות בנק ישראל ולפיקוח שלו.

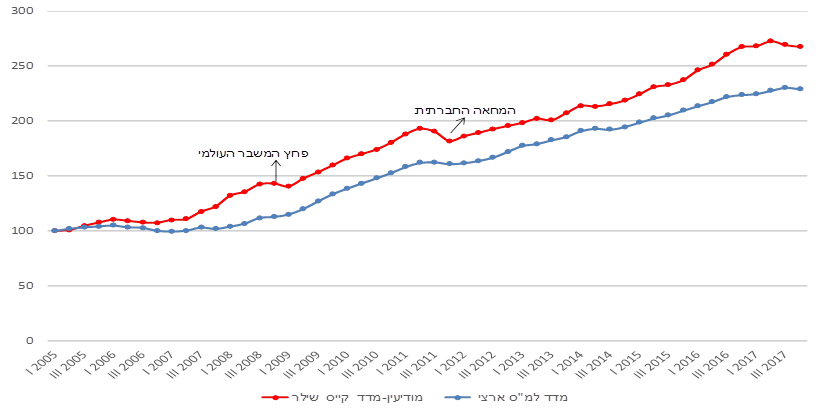

הכלכלן הראשי במשרד האוצר ערך סקירה מקיפה על מחירי הנדל"ן למגורים במודיעין, אחת הערים המבוקשות ביותר בעשור האחרון בקרב הזוגות הצעירים ומשפרי הדיור. העובדה לפיה פעילות המשקיעים במודיעין, גם בתקופת הגיאות בשוק הנדל"ן, היתה נמוכה משמעותית מאשר ברמה הארצית, מעלה שאלה, באיזו מידה עליית מחירי הדירות בעשור האחרון, כפי שמשתקפת ממדד הלמ"ס, תואמת את השתנות מחירי הדירות במודיעין.

- בניתוח שנערך על בסיס כלל העסקאות במודיעין, כפי שמדווחות לרשות המסים, ובהתבסס על שיטת קייס-שילר נמצא כי בין השנים 2017-2005 עלו מחירי הדירות בעיר בשיעור חד של 168% (נומינלית) , גבוה מקצב עליית מחירי הדירות ברמה הארצית באותה תקופה. עם זאת, הפער בעליית המחירים בין מודיעין לרמה הארצית "נפתח" בשנים טרם פרוץ המשבר העולמי. יתכן והעליה הפחות חדה במחירי הדירות במודיעין בשנים שלאחר הורדת הריבית מוסברת לפחות בחלקה בהיותה של עיר זו יעד פחות "אטרקטיבי" עבור המשקיעים.

- הממצאים העולים ממדד קייס-שילר לשני הרבעונים האחרונים של 2017 מצביעים על ירידת מחירים במודיעין, זאת לראשונה מאז תקופת המחאה החברתית. העליה החדה ברמת המינוף של הרוכשים, בפרט הזוגות הצעירים, כמו גם השדרוג "הצנוע" יותר של משפרי הדיור בעיר, עשויים לרמז כי ירידת מחירים זו אכן מבשרת על שינוי מגמה במחירי הדירות במודיעין.

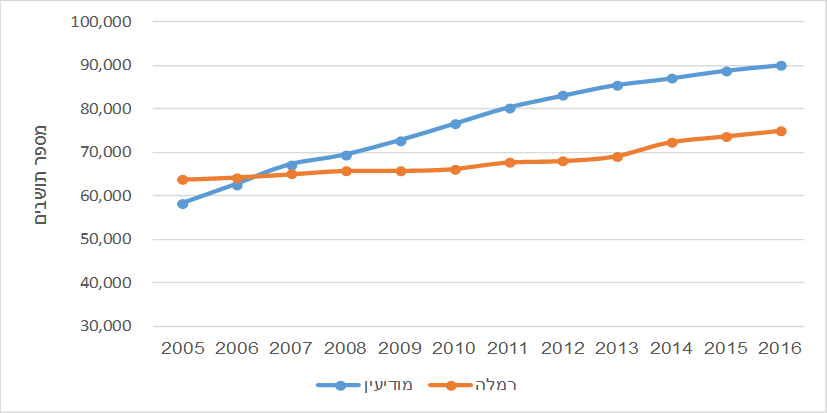

בין השנים 2016-2005 גדלה אוכלוסיית העיר בשיעור חד של 55%, מ-58 אלף תושבים בשנת 2005 ל-90 אלף תושבים בשנת 2016 (לפי נתוני הלמ"ס). הגידול המואץ באוכלוסיית מודיעין בולט במיוחד ביחס לערים אחרות באזור השפלה, דוגמת רמלה, כפי שניתן לראות בתרשים ש1: בעוד שבשנת 2005 הייתה אוכלוסיית מודיעין קטנה ב- 9% מאשר ברמלה, בשנת 2016 גבוה מספר תושבי מודיעין ב-20% מאשר ברמלה. בכך יש לציין התממש חששם של ראשי הערים הסמוכות למודיעין,לפיו הגידול באוכלוסיית מודיעין יפגע בקצב צמיחתן שלהן (אם כי מובן שקצב גידולן של הערים האחרות מושפע גם מגורמים אחרים).

הגידול המהיר באוכלוסיית מודיעין בעשור האחרון מוצא ביטוי גם במספר העסקאות לרכישת דירות בעיר, כאשר אלו הסתכמו בעשרים אלף דירות (חדשות ויד שניה). כאשר בוחנים כיצד התפתח מספר עסקאות זה על פני העשור האחרון, ניכרים היטב השינויים שחלו בשוק הנדל"ן ברמה הארצית, גם בעיר מודיעין עצמה: החל מהצניחה במספר העסקאות עם פרוץ המשבר העולמי, הגידול החד בעסקאות עם הורדת הריבית לרמות שפל, ועד לקיפאון בשוק בשנה האחרונה. ראה תרשים ש2. עם זאת, כפי שיפורט, השפעת חלק מאותם ארועים על מודיעין לא הייתה זהה לזו שנמצאה ברמה הארצית.

העובדה לפיה מודיעין מאופיינת בביקוש גבוה של הזוגות הצעירים, ובמקביל, בשיעור נמוך יחסית של משקיעים, מוצאת ביטוי בין היתר בנקודות זמן שונות בהן הגיעו רמות העסקאות בעיר לרמת השפל ולרמת השיא שלהן בעשור האחרון, בהשוואה לרמה הארצית. כך, הרמה הרבעונית הנמוכה ביותר של עסקאות במודיעין בעשור האחרון נרשמה במהלך הרבעון השלישי של 2011, אשר עמד בצל המחאה החברתית. סך העסקאות שבוצעו במהלך רבעון זה במודיעין עמד על 136 דירות בלבד, נמוך אף מרמת השפל הקודמת שנרשמה במהלך הרבעון האחרון של 2008, על רקע המשבר העולמי. מנגד, ברמה הארצית, חרף ירידה ניכרת במספר העסקאות בתקופת המחאה החברתית, עדיין לא ירדה היא אל מתחת לרמתה ברבעון האחרון של 2008. במקביל, בעוד שברמה הארצית, רמת השיא ההיסטורי במספר העסקאות נרשמה ברבעון השני של 2015, על רקע הקדמת רכישות של משקיעים טרם העלאת מס הרכישה, העובדה לפיה פעילות המשקיעים במודיעין פחות דומיננטית מאשר ברמה הארצית, מצאה ביטוי בין היתר ברמת עסקאות נמוכה יותר באותו רבעון בהשוואה לרמות שנרשמו במהלך מספר רבעונים בשנים 2010-2009, השנים במהלכן נרשמה עליית המחירים החדה ביותר (ברמה הארצית, עפ"י מדד הלמ"ס).

ממצא נוסף הראוי לציון בבחינת התפתחות העסקאות במודיעין בעשור האחרון, הינו הירידה המתונה שנרשמה במהלך ההמתנה לתכנית מע"מ אפס. כך, בעוד שברמה הארצית, סך הרכישות בתקופת ההמתנה למע"מ אפס היה גבוה ב-34% בלבד מרמת השפל שנרשמה ברבעון האחרון של 2008, במודיעין, רמת העסקאות בתקופת ההמתנה למע"מ אפס היתה גבוהה פי 2.4 מאשר עם פרוץ המשבר העולמי. ממצא עשוי לרמז על ספק גבוה יותר בקרב הרוכשים הפוטנציאליים בעיר מודיעין לגבי השפעת מהלך זה על הורדת מחירי הדירות, בהשוואה לאופן בו נתפשה השפעת תכנית זו על מחירי הדירות בקרב כלל הציבור. בהקשר זה יש לציין כי מאז הרבעון השלישי של 2016 ולפחות עד הרבעון האחרון של 2017, נמצאת רמת העסקאות במודיעין על רמה רבעונית הנמוכה מזו שנרשמה בעיר במהלך תקופת ההמתנה למע"מ אפס. ברמה הארצית נרשמה תופעה דומה רק בשני הרבעונים האחרונים של 2017.

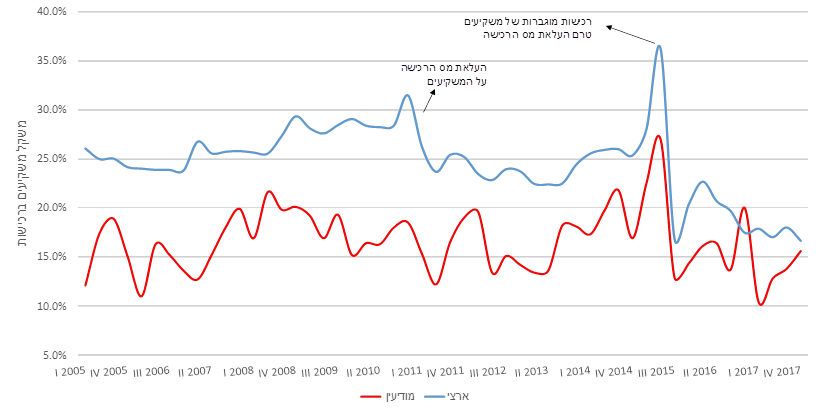

כפי שצוין, מודיעין "מזוהה" בעיקר עם רכישות של זוגות צעירים ומשפרי דיור, ובמידה פחותה של משקיעים, בהשוואה לרמה הארצית. עובדה זו מביאה לכך שאחד השינויים המהותיים ביותר בשוק הנדל"ן ברמה הארצית בשנתיים האחרונות- הירידה הדרמטית במשקל המשקיעים בסך העסקאות, פחות בולט במודיעין. כפי שניתן לראות בתרשים ש3, בעוד שבין הרבעון האחרון של 2017 לרבעון השני של 2015 (טרם הכבדת המיסוי על המשקיעים) צנח משקל המשקיעים ב-20 נקודות אחוז, במודיעין ירד משקלם ב-11 נקודות אחוז "בלבד". בכך, מאז המחצית השניה של 2017 דומה משקל המשקיעים ברמה הארצית לזה של מודיעין.

העובדה לפיה פעילות המשקיעים במודיעין, גם בתקופת הגיאות בשוק הנדל"ן, היתה נמוכה משמעותית מאשר ברמה הארצית, כאשר "תרומתם" של המשקיעים לעליית המחירים החדה בעשור האחרון, נתמכת במחקרים אמפיריים, מעלה שאלה, באיזו מידה עליית מחירי הדירות בעשור האחרון, כפי שמשתקפת ממדד הלמ"ס, תואמת את השתנות מחירי הדירות במודיעין. על מנת לענות על שאלה זו, מופו כלל העסקאות שנערכו במודיעין מאז שנת 2005 ועד תום 2017, ובאמצעות שימוש בשיטת קייס-שילר (הידועה גם כשיטת "המכירות החוזרות" נאמד השינוי במחירי הדירות במודיעין, ברמה הרבעונית בין השנים הנ"ל. יודגש כי מיפוי העסקאות התבצע בעזרת מאגרי המידע הפנימיים של רשות המסים, הכוללים מעבר לנתונים הגלויים לציבור, של מספרי הגושים והחלקות, גם את נתוני הזיהוי של הרוכשים והמוכרים. עניין זה הינו אקוטי ליצירת בסיס הנתונים. שכן, שיטת קייס-שילר מתבססת על התחקות אחר מחיר אותה הדירה בכל פעם "שחוזרת" היא לשוק. לפיכך, כאשר נעשים שינויים במספור הגושים והחלקות (בעגה המקצועית:פרצלציה) ייגרעו עסקאות אלו מהמדד, שכן, לא יתאפשר מעקב אחר אותה הדירה שעברה שינוי של מספר גוש/חלקה (בתרחיש גרוע יותר, בכתוצאה מפרצלציה יתכן מצב ובו דירה קיבלה ערך גוש-חלקה של דירה אחרת. לפיכך שימוש בבסיס נתונים כזה עלול ליצור מצב בו מבוצעת השוואה בין שתי דירות שונות) העובדה לפיה מאגרי המידע הפנימיים של רשות המסים כוללים גם פרטים מזהים על המוכרים ועל הרוכשים, מאפשרת "מעקב" אחר אותה הדירה, מעצם ההתחקות אחר רוכש הדירה, מהמועד בו רכש את הדירה, ועד למועד בו מכר אותה (וכן הלאה: מעקב אחר הרוכש "החדש", עד שהוא בתורו ימכור את אותה הדירה). מובן, שעצם אמידת מחירי הדירות בשיטת קייס-שילר מצמצמת אמנם את בסיס הנתונים רק לזה של דירות יד-שניה, אולם מאחר ובממוצע, בעשור האחרון, מרכזות עסקאות אלו כ-80% מסך העסקאות בדירות, יש במדד זה כדי לשקף את הנעשה בפלח השוק המשמעותי בשוק הנדל"ן.

הממצאים מלמדים כי עליית מחירי הדירות במודיעין בשנים 2017-2005 היתה בשיעור חד מזה העולה ממדד הלמ"ס. כך, בעוד שמדד הלמ"ס מצביע על עליה (נומינלית) של 129% בין תחילת שנת 2015 לסוף שנת 2017, עליית מחירי הדירות במודיעין בתקופה זו נאמדת ב-168%. עם זאת, כאשר מפלחים את התקופה לעיל לשתי תקופות: זו שעד פרוץ המשבר העולמי ולזו שלאחריו (כאשר יש לזכור שהמשבר העולמי הוא זה שהביא לירידה החדה בריבית) נמצא כי במודיעין עליית המחירים היתה פחות חדה בשנים שלאחר הורדת הריבית , בהשוואה לעליית המדד הארצי באותה תקופה. מנגד, נמצאו פערים גדולים בקצב עליית מחירי הדירות בשלוש השנים טרם פרוץ המשבר העולמי.

אין בידינו די נתונים כדי להסביר את הפערים בקצב העליה במחירי הדירות בין שתי התקופות לעיל, בין מודיעין לבין הרמה הארצית, בפרט את הפער בשנים טרם המשבר העולמי. בהקשר זה יש לציין כי עיקר הפער מתרכז בשנת 2008 עצמה. כך, בעוד שמחירי הדירות במודיעין רשמו עליה ממוצעת של 20% בהשוואה לשנת 2007, עלו מחירי הדירות עפ"י מדד הלמ"ס ב-7.6% "בלבד". אשר לתקופה שלאחר הורדת הריבית (2017-2008), יתכן והעליה הפחות חדה במחירי הדירות במודיעין (בהשוואה לרמה הארצית) מוסברת לפחות בחלקה בהיותה של עיר זו יעד פחות "אטרקטיבי" עבור המשקיעים.

הבחינה ארוכת הטווח של השתנות מחירי הדירות, יש בה כדי להקהות את הפערים בהשתנות מחירי הדירות בין מודיעין לבין הרמה הארצית בתקופה האחרונה, קרי שני הרבעונים האחרונים של 2017. כך,בעוד שברמה הארצית, עפ"י מדד הלמ"ס, מחירי הדירות הוסיפו לעלות גם ברבעון השלישי אשתקד, בקצב דומה לזה של הרבעון השני, ומואץ ביחס לרבעון הראשון, מדד קייס-שילר במודיעין מצביע על ירידה חדה יחסית, של 1.3%. עפ"י נתונים ארעיים של מדד הלמ"ס, ירידת המחירים הגיעה גם לרמה הארצית ברבעון האחרון אשתקד, כאשר שיעור הירידה דומה לזה שנרשם במודיעין באותו הרבעון

יתכן והקדמת ירידת המחירים במודיעין כבר ברבעון השלישי, מוסברת לפחות בחלקה בירידה החדה יותר במספר העסקאות בעיר, בפרט בקרב רוכשי דירה ראשונה. כך, בעוד שברמה הארצית ירדו רכישות אלו, "במחירי שוק" (דהיינו, בניכוי רכישות במסגרת מחיר למשתכן) בשנת 2017 בשיעור של 11% בהשוואה לשנת 2016, במודיעין שיעור הירידה כפול מזה. בהקשר זה יש לציין כי מודיעין הינה אחת הערים המבוקשות ביותר במסגרת מכרזי "מחיר למשתכן", כאשר במסגרת תכנית זו צפויות להימכר אלפי דירות.

מוקדם לקבוע האם ירידת מחירי הדירות במודיעין בחצי השנה האחרונה הינה בבחינת שינוי מגמה. יש שטוענים שבדומה למה שאירע לאחר המחאה החברתית, בעקבותיה נרשמה גם כן ירידת מחירים במשך שני רבעונים רצופים (בשיעור מצטבר של 5.8%), יתפרצו מחדש הביקושים עם תום המכירות במסגרת פרוייקט זה. קשה לקבוע באיזו מידה אכן מי שלא יזכה לרכוש דירה במסגרת תכנית זו יפנה לרכוש דירה "במחירי שוק", אולם ניתוח רמות המחירים ורמות השכר של רוכשי דירה ראשונה, כמו גם של משפרי הדיור במודיעין, מעלה ממצאים שיש בהם כדי להציב את הטענה לעיל בסימן שאלה.

בתרשים ש7 מוצגים מחירי הדירות שרכשו זוגות צעירים במודיעין בשלוש תקופות שונות במהלך העשור האחרון, ורמות השכר של משקי בית אלו. נציין כי בניתוח זה התמקדנו בפלח השוק של הדירות החדשות (ללא מחיר למשתכן") כדי להימנע מאפשרות לתמהיל שונה של רכישת דירות חדשות ודירות יד שניה במהלך שלוש תקופות אלו.

הממצאים מלמדים כי בעוד שבין השנים 2012-2008 לוותה עליית מחירי הדירות שרכשו הזוגות הצעירים במודיעין בעליה דומה ברמות השכר של אוכלוסיה זו , לפיכך לא חל שינוי ביחס בין מחיר הדירה הנרכשת לשכר למשק בית ("מספר משכורות לדירה"), הרי שבשנת 2017 כבר עומד יחס זה על 103 משכורות לדירה. שכן, לא רק שמחירי הדירות הוסיפו לעלות בשנים 2017-2012, אלא שהאוכלוסיה הצעירה הרוכשת דירות בעיר הינה פחות מבוססת מאשר בעבר. יתכן ובכך בא לידי ביטוי החשש של האוכלוסיה הפחות מבוססת שמא הדירה "תברח" להם. לחלופין, ממצא זה עשוי לרמז על תמיכה גבוהה יותר של ההורים במימון הרכישה (בהקשר זה נזכיר כי מאחר ומודיעין מתאפיינת בשיעור נמוך של משקיעים, פחות סביר להניח כי מדובר ברכישות של משקיעים, ב"מסווה" של דירה ראשונה). בהינתן מגבלות המימון של בנק ישראל, עליה מחודשת במחירי הדירות, תהיה מותנית בין היתר ברמות שכר גבוהות יותר של הזוגות הצעירים.

כאשר בוחנים את התפתחות היחס בין מחיר הדירה לשכר הרוכשים בקרב משפרי הדיור במודיעין, עולים ממצאים דומים, אף כי הגידול במספר המשכורות לדירה בשנים 2017-2012 מתון מזה של הזוגות הצעירים.

מאחר ולמשפרי הדיור יש מקור מימון נוסף בעת רכישת דירה חדשה (מעבר לזה הנובע מהשכר של משק הבית) – התמורה בגין הדירה שמכרו (בהתעלם מהאפשרות שלא כל התמורה עומדת לרשותם, שכן סביר להניח שלא נפרעה עדיין המשכנתא הקודמת במלואה), ניתחנו באיזו מידה, אם בכלל השתנה הפער בין מחיר הדירה שרכשו משפרי הדיור לבין מחיר הדירה שמכרו. דהיינו, מהי "עלות השדרוג" בעת רכישת הדירה החדשה. ממצאים אלו, מלמדים כי משפרי הדיור במודיעין בשנת 2017 צמצמו, ובאופן משמעותי, עלות זו. כך, בעוד שעלות השדרוג הממוצעת של משפרי הדיור במודיעין בשנת 2012 עמדה על 400 אלף ₪, הצטצממה עלות זו ל-300 אלף ₪ ב-2017. העובדה לפיה במהלך אותה תקופה עלו מחירי הדירות במודיעין (עפ"י מדד קייס-שילר לעיל) בשיעור ממוצע של 42% (לפיכך, בהיעדר שינוי התנהגות מצד משפרי הדיור, גם תוספת התשלום היתה אמורה לגדול בשיעור דומה), יש בה כדי להעצים את הירידה שחלה בעלות השדרוג של משפרי הדיור במודיעין בשנת 2017.

לסיכום, עפ"י האמידה, מדד קייס-שילר במודיעין מצביע על עליה חדה, בשיעור מצטבר של 168% במחירי הדירות בעיר בשנים 2017-2005, גבוה מעליית מחירי הדירות ברמה הארצית באותה תקופה (129%, עפ"י מדד הלמ"ס). עם זאת, הפער בין עליית מחירי הדירות במודיעין לבין עלייתם ברמה הארצית, נוצר בשלוש השנים שקדמו לפרוץ המשבר העולמי (2008-2005). יתכן והעליה הפחות חדה במחירי הדירות במודיעין בשנים שלאחר הורדת הריבית, מוסברת לפחות בחלקה בהיותה של מודיעין יעד פחות מועדף על ציבור המשקיעים. הממצאים העולים ממדד קייס-שילר לשני הרבעונים האחרונים של 2017 מצביעים על ירידת מחירים בעיר זו, זאת לראשונה מאז תקופת המחאה החברתית. העליה החדה ברמת המינוף של הרוכשים, בפרט הזוגות הצעירים, כמו גם השדרוג "הצנוע" יותר של משפרי הדיור, עשויים לרמז כי ירידת מחירים זו אכן מבשרת על שינוי מגמה במחירי הדירות במודיעין.

לא מפתיע – התחבורה הציבורית אצלנו ביחס לעולם בפיגור, ובכלל תחום התחבורה, ובעיקר התשתיות בתחבורה בארץ בפיגור לעומת המדינות המפותחות – אומרים את זה גם מכוני מחקר בינלאומיים וגם נציגי הקרן הבינלאומית – אבל זה כאמור לא מפתיע. הפקקים הולכים ומתארכים ומספר הרכבים בכבישים הולך וגדל – הצפיפות הזו, יוצרת קושי גדול לנסוע במרכז הארץ, ולא רק בשעות הבוקר, ובשעות היציאה מהעבודה. עם זאת, התחבורה הציבורית משתפרת – זה עדיין לא זה, יש עוד הרבה לאן להתקדם, אבל משרד התחבורה בשנים האחרונות משקיע המון בתשתיות חדשות גם בתוך הערים וגם בין הערים.

הבעיה – שלוקח זמן, הרבה זמן, עד שהדברים יסתדרו – הרכבת הקלה באזור המרכז תתעכב בכמה שנים טובות, כשבינתיים היעד הוא ל-2022, אבל יש סיכוי לא רע שזה לא תאריך סופי.

גם בנק ישראל מתריע על המצב, ומשווה אותנו…לאירופה.

התחבורה הציבורית בישראל ובאירופה

- שיפור התחבורה הציבורית יתרום לתהליך התכנסותה של רמת החיים במשק לרמה הקיימת בשאר המדינות המפותחות.

- נוסף להגדלת התקציב המוקדש בשנים האחרונות לתחבורה הציבורית על הממשלה לפעול ביתר שאת לשיפורה.

- שביעות הרצון מהתחבורה הציבורית בשלוש הערים הגדולות בישראל נמוכה משביעות הרצון בערים מרכזיות באירופה.

- מדד לעתירות השימוש בתחבורה הציבורית, המושפע מהמאפיינים הייחודיים של כל עיר, מראה כי רמתה במחוז תל אביב נמוכה מהממוצע בערים מרכזיות באירופה.

שיפור התשתיות לתחבורה הציבורית עשוי לתרום לתהליך התכנסותו של המשק לרמת החיים הקיימת במדינות המפותחות: הוא יתרום לצמיחה ולרמת החיים היות שהוא ישפר את ההתאמה בין עובדים לפירמות, יתמוך באוכלוסייה שמעוניינת להצטרף לשוק העבודה אך אינה יכולה לרכוש רכב פרטי, ויעניק למשתמשים ברכב פרטי חלופה איכותית. זאת ועוד, תחבורה ציבורית נרחבת ויעילה במטרופולינים תאפשר לקבץ אזורי תעסוקה ולהגדיל את צפיפות האוכלוסין, ולכך יש יתרונות כלכליים משמעותיים. ההשקעה בתשתיות לתחבורה ציבורית נובעת בעיקר ממדיניות ממשלתית, והממצאים בתיבה זו מראים כי אף שהממשלה הגדילה אותה בשנים האחרונות, עליה לפעול ביתר שאת לשיפור התשתיות.

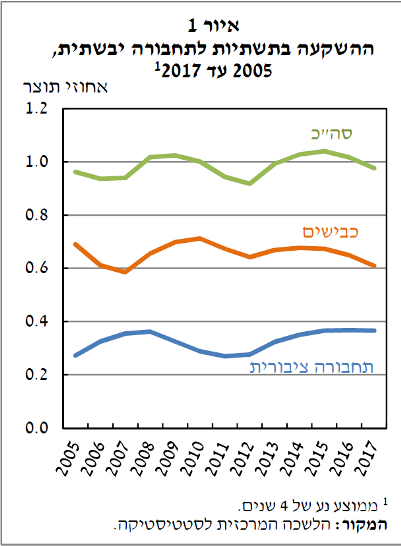

ההשקעה והשימוש בתחבורה בישראל: תמונת מצב עדכנית

לאורך שנים עומדת ההשקעה בתחבורה יבשתית על כ-1% תוצר, מזה שני שלישים בכבישים ושליש בתחבורה ציבורית (בעיקר רכבות כבדות וקלות). בשנים האחרונות עלה במעט משקל ההשקעה בתחבורה ציבורית בזכות השקעה בפרויקטים תשתיתיים גדולים: קו הרכבת תל אביב-ירושלים והקו האדום של הרכבת הקלה בתל אביב (איור 1).

למרות ההשקעה שמתבצעת בשנים האחרונות גדל העומס על תשתיות התחבורה. מספר האנשים שנוסעים לעבודה עלה מאוד בעקבות הצמיחה הטבעית של האוכלוסייה, התרחבות פיזורה במרחב, והעלייה המרשימה בשיעור התעסוקה. בה בעת השתפרה התחבורה, והדבר עודד את הפיזור במרחב וגם כן הגדיל את העומס על התשתיות.

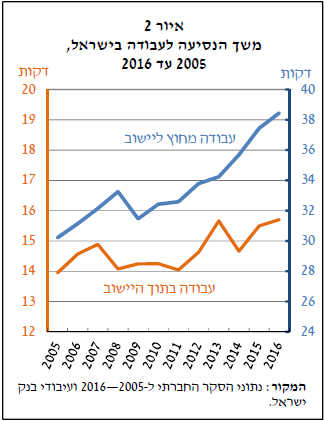

בשעה שאוכלוסיית הפרטים העובדים ביישוב מגוריהם גדלה בכ-34% בין 2006 ל-2016, אוכלוסיית הפרטים העובדים מחוץ ליישוב מגוריהם גדלה באותה תקופה בכ-53%. בהתאם לכך נתוני הסקר החברתי מצביעים על עלייה הדרגתית במשך הנסיעה לעבודה (איור 2). בקרב העובדים ביישוב מגוריהם יש עלייה קטנה יחסית, ונראה כי היא מבטאת בעיקר גידול בעומס על תשתיות התחבורה. לעומת זאת, בקרב העובדים מחוץ ליישוב מגוריהם ניכרת עלייה משמעותית יותר, והיא מבטאת הן את העומס על התשתיות והן את התרחקות המגורים ממקום העבודה. במקביל להתארכות במשך הנסיעה הולך וגובר שיעור המשיבים בחיוב לשאלה "האם משך הנסיעה מפריע לך?" על שיעור המשיבים בשלילה (איור 3).

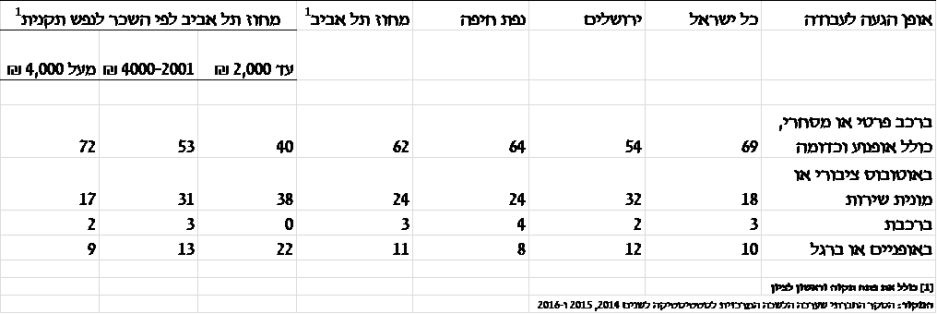

רוב מכריע של המועסקים במשק (69%) מגיע לעבודה במכונית פרטית, ורק 21% משתמשים לשם כך בתחבורה ציבורית (אוטובוס או רכבת); כצפוי, בערים הגדולות השיעור גבוה מ-21% משום שהתחבורה הציבורית בהן נרחבת יותר. ככל שהשכר עולה כך יורד שיעור המשתמשים באוטובוסים. נתון זה תומך בסברה שהפרטים בישראל משתמשים בתחבורה ציבורית בלית ברירה, כלומר מפני שאין ברשותם רכב פרטי.

אופן ההגעה לעבודה, 2014 עד 2016, באחוזים

התמונה המצטיירת מעידה כי יש צורך להגדיל את היקף ההשקעה בתשתיות תחבורה – בפרט תחבורה ציבורית – תוך הקפדה על תיאום בין אמצעי התחבורה השונים, מתוך מטרה לאזן באופן מיטבי בין העלות הכרוכה בשיפור התשתיות ובין הזמן שהתושבים מפסידים בנסיעה אל מקום העבודה וממנו.

התחבורה הציבורית בישראל ובאירופה

שביעות הרצון מהתחבורה הציבורית בשלוש הערים הגדולות בישראל נמוכה משביעות הרצון בערים מרכזיות באירופה, ונתונים אלה תומכים בסברה שהתחבורה הציבורית בישראל אינה נרחבת. הנתונים התקבלו מסקרים שנערכו בישראל ובאירופה, והנדגמים בהם נשאלו שאלות זהות לגבי שביעות הרצון מהיבטים שונים של החיים בעיר.

למרות הנתון על שביעות הרצון, ואף על פי שהתושבים כנראה משתמשים בתחבורה הציבורית בלית ברירה, הנתונים הגולמיים על שיעור המשתמשים בתחבורה הציבורית אינם מעידים כי קיים הבדל משמעותי בין שיעור המשתמשים בשלוש הערים הגדולות לבין הממוצע בערים גדולות ובינוניות באירופה.

אולם כאשר בוחנים גם את הגורמים המשפיעים על שיעור השימוש בתחבורה ציבורית ניתן לבנות מדד לעתירות השימוש – מדד המושפע מהמאפיינים הייחודיים של כל עיר. המדד תומך בטענה ששיעור השימוש בתחבורה הציבורית בישראל צריך להיות גבוה מזה שנמדד בפועל כדי לעמוד בסטנדרטים אירופיים.

המדד לעתירות השימוש בתחבורה הציבורית בְּעיר מתקבל מההפרש בין רמת השימוש בפועל לבין הרמה הצפויה לפי מאפייניה החברתיים-כלכליים של העיר. כדי להשוות בין רמות התחבורה הציבורית בערים גדולות ובינוניות בדקנו את עתירות השימוש בתחבורה הציבורית במחוז תל אביב וב-56 ערים גדולות ובינוניות בתשע ממדינות אירופה. את הנתונים על ישראל לקחנו מהסקר החברתי שעורכת הלמ"ס, ואת הערים באירופה בחרנו לפי זמינות הנתונים ב-Urban Audit, ובלבד שאוכלוסייתן גדולה מ-300 אלף נפש. ראשית מצאנו מהו שיעור האנשים שנוסעים לעבודה בתחבורה ציבורית, וזאת על יסוד נתוני הסקרים שבהם נשאלו הנדגמים כיצד הם מגיעים לעבודה. בשלב השני חזינו את השיעור באמצעות רגרסיה. לאחר מכן חישבנו את השארית (residual) – ההפרש בין השיעור בפועל לשיעור החזוי. כאשר מתקבל הפרש חיובי, הדבר עשוי להעיד כי התחבורה הציבורית בהן מתאפיינת בעתירות גבוהה.

המשתנים המסבירים כוללים (1) אפקטים דמוגרפיים: האוכלוסייה בעיר – השפעתה על השימוש בתחבורה ציבורית חיובית ומובהקת (+); האוכלוסייה במטרופולין (+) – העיר הגדולה במטרופולין מספקת ליישובים האחרים בו שירותים שונים ובפרט תחבורה ציבורית; מספר הסטודנטים לאלף תושבים (+); ושיעור משקי הבית שיש בהם אדם אחד (+). (2) אפקטים גיאוגרפיים: המשקעים (במיליליטר) (-). (3) אפקטים כלכליים: מחיר מכונית ביחס לתמ"ג (+); והתוצר לנפש מתוקן לכוח הקנייה, משתנה שהספרות בדרך כלל מוצאת כי יש לו קשר שלילי אולם כאן מצאנו כי הקשר בלתי מובהק. אין במודל משתנים לתשתית והתפעול של התחבורה הציבורית, ואנו מניחים שהם אינם מתואמים עם המשתנים במודל.

המדד לעתירות השימוש בתחבורה הציבורית בערים גדולות. עולה ממנו שעתירות השימוש במחוז תל אביב נמוכה מהממוצע – השימוש בפועל נמוך מהערך החזוי.

מהם הגורמים המשפיעים על השיעור החזוי במחוז תל אביב? ראשית, מחוז תל אביב מתאפיין באוכלוסייה רבה, ומטרופולין תל אביב נחשב לגדול בקנה מידה אירופי (העיר נמצאת במקום הרביעי מבין 56 הערים שנבדקו והמטרופולין נמצא במקום החמישי). אלה מגדילים את השיעור החזוי במידה רבה – 8.5% לעומת הממוצע האירופי. שנית, מחיר הרכב בישראל גבוה מהממוצע בערים שנבדקו, והדבר מגדיל את השיעור החזוי בכ-1.5% יחסית לממוצע האירופי. מצד שני, מחוז תל אביב כולל מעט מאוד משקי בית שיש בהם אדם יחיד – צרכנים מובהקים של תחבורה ציבורית – והדבר מקטין את השיעור החזוי בכ-6.3% לעומת הממוצע האירופי.

כדי לשמור על מקומו של מחוז תל אביב במדד העתירות יש להגיע למצב שבו 43% ממספר המתווספים למעגל התעסוקה יגיעו לעבודה בתחבורה ציבורית (לעומת 25% כיום). בישראל, ובפרט במטרופולין תל אביב, מספר המתווספים משמעותי, והדבר מצריך השקעה בתחבורה ציבורית.

יש להתייחס למדד העתירות בזהירות: ראשית, הוא מודד למעשה את רמת התשתיות והתפעול של התחבורה הציבורית יחסית לרמת התשתיות של אופני הגעה אחרים. שנית, כדי להחיל את הפרמטרים שהתקבלו במודל על נתונים ישראליים יש לבחון אם אפשר להשוות את ערכי המשתנים המסבירים בישראל למשתנים באירופה; אי-אפשר למשל להוסיף לבדיקה גם את ירושלים שכן ערכי המשתנים הדמוגרפיים בה שונים מהותית מהערכים בערים אירופיות. שלישית, האמידה מושפעת במידה רבה מגודל האוכלוסייה בעיר, ואנו קבענו אותו לפי השאלה אם שולי העיר מהווים שטח אורבני רצוף ומשולב בעיר ולא לפי ההגדרה השרירותית הרווחת – החלטה מִנהלית על גבולות העיר. את הגדרת תל אביב למשל שינינו וכללנו בה גם את מחוז תל אביב ואת פתח תקווה וראשון לציון.

סיכום

התיבה מאפיינת את המשתמשים בתחבורה בישראל ומוצאת כי משך הנסיעה למקום העבודה התארך בשנים האחרונות; ממצא זה תומך בסברה שהעומס על תשתיות התחבורה גדל. נוסף לכך התיבה מראה כי הפרטים שמשתמשים בתחבורה ציבורית כדי להגיע למקום העבודה נוטים להשתייך לרמה סוציו-אקונומית נמוכה; ממצא זה תומך בסברה שפרטים רבים בישראל משתמשים בתחבורה הציבורית בלית ברירה, כלומר מפני שאין ברשותם רכב פרטי. תושבי ישראל אינם שבעי רצון מהתחבורה הציבורית, ומדד לעתירות השימוש בתחבורה הציבורית במטרופולין תל אביב מעיד שהעתירות בו נמוכה יחסית למקובל באירופה. ממצאים אלה מעידים כי על הממשלה לפעול ביתר שאת לשיפור התחבורה הציבורית בישראל.

על-בד החברה השלישית בגודלה בעולם ביצור מגבונים לחים שאינם ממותגים, והספקית הגדולה בארה"ב ליצור טמפונים לא ממותגים, פרסמה את דוחותיה לרבעון הרביעי ולשנה שהסתיימה ב- 31 בדצמבר 2017.

ההכנסות ברבעון הרביעי של 2017 הסתכמו בכ- 352 מיליון שקל, ירידה של כ- 1.8% בהשוואה להכנסות של כ-358 מיליון שקלים ברבעון המקביל אשתקד. ההכנסות ב- 2017 הסתכמו בכ- 1.45 מיליארד שקל, ירידה של כ- 3.7% בהשוואה להכנסות של 1.51 מיליארד שקל ב- 2016. הירידה בהכנסות נובעת בעיקר מירידה במכירות במגזר המגבונים בארה"ב וקיטון במכירות במגזר המגבונים בגרמניה כתוצאה משחיקת שער האירו והדולר בשנת 2017. מכירות החברה באירופה גדלו ב- 5% במונחי אירו. בתקופת הדוח ירדו שערי המטבע הממוצעים של האירו והדולר מול השקל בכ- 4.4% ו- 6.3%, בהתאמה אל מול התקופה המקבילה אשתקד. בנטרול השינויים בשערי החליפין בשנת 2017 ישנה עליה של 1.6% בהכנסות עלבד ב- 2017 בהשוואה לתקופה המקבילה אשתקד.

הרווח הגולמי ברבעון הרביעי של 2017 הסתכם בכ-68.0 מיליון שקל (מהווים 19% מהמחזור), ירידה של כ- 8.6% בהשוואה לרווח גולמי של 74.5 מיליון שקל (שהיוו 21% מהמחזור) ברבעון המקביל אשתקד. הרווח הגולמי ב- 2017 הסתכם בכ-292 מיליון שקל (מהווים כ- 20% מהמחזור) ירידה של כ-10.5% לעומת 327 מיליון שקל (אשר היוו 22% מהמחזור) ב- 2016. הירידה בשיעור הרווח הגולמי נובעת בעיקר משחיקת שער האירו והדולר בשנת 2017.

הרווח התפעולי ברבעון הרביעי של 2017 הסתכם בכ-12.7 מיליון שקל (שהיוו כ- 4% מהמחזור), ירידה של כ-28% בהשוואה לרווח תפעולי של כ-17.6 מיליון שקל (שהיוו כ- 5% מהמחזור) ברבעון המקביל אשתקד. הרווח התפעולי ב- 2017 הסתכם ב- 69.3 מיליון שקל (שהיוו 5% מהמחזור), ירידה של כ-25% לעומת רווח תפעולי של 92.2 מיליון שקל (אשר היוו 6% מהמחזור) אשתקד. עיקר הירידה ברווח התפעולי נובעת בעיקר מהירידה ברווח הגולמי.

תוצאות הרבעון הרביעי של שנת 2017, כוללות הפסד מפעילות המפעל בדימונה בסך של כ- 5 מיליון שקל (וכ- 7 מיליון שקל בכל שנת 2017) והוצאות אחרות בגין הפחתת נכסים בהתאם להערכת שווי של כ- 3.2 מיליון שקל. בנטרול השפעות חד פעמיות אלו היה הרווח התפעולי ברבעון הרביעי מסתכם לסך של כ- 20.9 מיליון שקל לעומת 12.7 מיליון שקל בפועל. השפעת השחיקה בשערי המט"ח מול השקל בממוצע לשנת 2017 לעומת ממוצע שנת 2016 , הקטינה את הרווח התפעולי של החברה בכל שנת 2017 בכ- 11 מיליון שקל.

הרווח נקי של על בד ברבעון הרביעי של 2017 הסתכם בכ- 5.9 מיליון שקל המהווה 2% מהמכירות, ירידה של 44% לעומת רווח נקי של 10.6 מיליון שקל, המהווה 3% ברבעון המקביל ב- 2016. הרווח הנקי ב- 2017 הסתכם בכ-34.3 מיליון שקל, ירידה של כ-37% בהשוואה לרווח נקי של כ-54.6 מיליון שקל ב- 2016.

נכון ל-31.12.2017, ההון העצמי של על בד הסתכם בכ-507 מיליון שקל (כ-37% מהמאזן), וזאת לעומת הון עצמי של כ-502 מיליון שקל (כ-37% מהמאזן) בסוף שנת 2016. השינוי בהון העצמי בסך של כ- 4.6 מיליון שקל נובע מרווחים בתקופה בסך 34.3 מיליון שקל, מתשלום דיבידנד בסך 20 מיליון שקל, ומירידה בהתאמות נטו של קרנות ההון בגין עסקאות גידור, בגין הטבות לעובדים ובגין הפרשי תרגום בסך כולל של 9.7 מיליון שקל.

ה- EBITDA ברבעון הרביעי של 2017 הסתכם בכ-32.1 מיליון שקל, קיטון של כ-3.6% בהשוואה ל- EBITDA של כ- 33.3 מיליון שקל ברבעון המקביל. ה-EBITDA בשנת 2017 הסתכם בכ-135.1 מיליון שקל, קיטון של כ-12% לעומת כ-153.8 מיליון שקל בתקופה המקבילה.

אמנון ברודי, יו"ר על בד, ציין כי "שנת 2017 משקפת תקופת מעבר המלווה בהשקעות ובהכנסתם לפעילות של קווי ייצור חדשים בחברה. מפעל החברה בדימונה החל לפעול ועבר לייצור במהלך הרבעון הרביעי של השנה, ותפוקת הייצור בו בחודשים ינואר ופברואר 2018 כבר הגיעה ל 50% מיעד הייצור המלא של המפעל בתפוקה מלאה. אנו צופים המשך שיפור בתפוקות המפעל לאורך הרבעונים הקרובים, ושבעי רצון מכך שהמפעל בדימונה הגיע לאיזון תפעולי במהלך חודש פברואר 2018. בנוסף, בתחילת השנה הודענו על החלטת התייעלות אסטרטגית, הכוללת את העתקת פעילות המפעל לייצור מוצרי ספיגה מקנטקי למפעל החברה בצפון קרוליינה. אנו צופים כי היתרונות והסינרגיות של הפעילות המשותפת בצפון קרוליינה עשויים להיות מהותיים לחברה ולהביא לחסכון בעלויות ניהול, לוגיסטיקה ומשלוחים, ובנוסף אנו מאמינים כי נדע לייצר ערך נוסף גם ממכירת הנכסים בקנטקי. במקביל, פועלת החברה לקבלת מענקים ותמריצים מממשל המחוז בצפון קרוליינה. יתר על כן, כחלק מהרחבת פעילות המגבונים באירופה אנו משקיעים בשנת 2018 בהרחבת מבנה ובשני קווי ייצור מגבונים נוספים בגרמניה ובפולין בסך כולל של כ- 8 מיליון אירו אשר אנו בטוחים כי תהיה לכך תרומה חשובה לפעילותנו באירופה כבר ב-2018. בשנת 2017 הושפעו תוצאותיה הכספיות של על בד משער החליפין, ובמבט ל-2018 אנו מצפים כי עם הבשלת המהלכים האסטרטגיים שמבצעת החברה, סיום ההשקעות והמעבר לייצור בתפוקה גבוהה נדע למנף את היתרון הטכנולוגי והתחרותי שלנו לטובת צמיחה ושיפור הרווחיות".

אודות על-בד:

על-בד משואות יצחק בע"מ נוסדה בשנת 1985 ועוסקת במפעליה בישראל ובחו"ל ב-3 תחומי פעילות:

- ייצור ושיווק מגבונים לחים עשויים בד לא ארוג במגוון אריזות ולמגוון שימושים.

- החל משנת 2010 – ייצור ושיווק מוצרי היגיינה נשית (טמפונים) מסוגים שונים.

- החל משנת 2012 – ייצור ושיווק מוצרי ספיגה.

במפעלה במשואות יצחק, עוסקת החברה בנוסף לייצור המגבונים גם בייצור בדים לא ארוגים המשמשים חומר גלם עיקרי בייצור מגבונים לחים במפעלי התאגיד.

במפעלה בדימונה, עוסקת החברה בייצור חומר גלם שטיף ופריק המיועד לייצור מגבונים לחים לטואלט.

מוצרי החברה נמכרים בכל רשתות השיווק המרכזיות באירופה ובארה"ב –בנוסף נמכרים המוצרים ליצרנים גלובליים כן למוסדות רפואיים שונים. המוצרים מאופיינים בחדשנות טכנולוגית ובעמידה בתקינה בינלאומית מחמירה. על-בד מעסיקה כ-900 עובדים במפעליה בישראל ועוד כ-800 עובדים במפעליה בחו"ל. החברה פועלת תוך שמירה והקפדה על נושאי איכות הסביבה, האחריות החברתית ואף זכתה בדירוג הזהב של מדד מעל"ה.