מכרתם דירה בשנתיים האחרונות? – השנה או בשנה שעבר? האם רכשתם אותה עד שנת 1993? אם כן, כנראה שמגיע לכם החזר ממס שבח.

ועדת הכספים אישרה במסגרת חוק ההסדרים, החזרה של מס שבח ששולם ביתר לאלפי מוכרי דירות. בממוצע צפוי כל מוכר דירה לקבל 7 אלף שקל. מדובר על כאלו שרכשו דירה עד לשנת 1993 ומכרו את הדירה החל משנת 2014

אותם מוכרי דירות שילמו בעת מכירת הדירה מס שבח אינפלציוני, שמבטא מס שבח על הרווח הנובע מהאינפלציה (ולא רק מס על השבח הריאלי). ככלל מערכת המס בעיקרה מתייחסת למס ריאלי (בניכוי אינפלציה) ופוטרת מס על רווח אינפלציוני שהוא בהגדרה הצמדה למדד ולא רווח ריאלי/ כלכלי.

מס שבח אינפלציוני עמד על 10% והוא בוטל בסוף 1993. רק מיש רכש דירה לפני 1993 היה חייב במס זה. בשנת 2014 יושמה רפורמה במס שבח וניתן פטור ממס שבח על הרווח הריאלי בהתקיים תנאים מסוימים. עד אז, הפטור שניתן היה אחת ל4 שנים והוא היה פטור כולל – גם על המרכיב הריאלי וגם על המרכיב האינפלציוני. ברפורמה החדשה נשכח הפטור האינפלציוני ועכשיו מנסים לעשות סדר ולפטור גם את הרווח האינפלציוני.

עד כה שילמו בעלי הדירות כ-100 מיליון שקל מס שבח ביתר, ונראה שהסכום עשוי לעלות משמעותית (ישנן עסקאות רבות שעדיין לא דווחו). כמות הנושים שתזכה להחזר היא כ-15 אלף, כך שמדובר על החזר של כ-7 אלף שקל לנישום. הזכאים להחזר יקבלו הודעה מרשות המיסים ובה הם יצטרכו למלא פרטים (לרבות פרטי חשבון הבנק) ואחרי שיחזירו את המכתב למס הכנסה, הם צפויים לקבל את ההחזר לחשבון הבנק שלהם.

כפי שניתן להתרשם מס שבח הוא מס מורכב והשינוי שחל בו בשנה שעברה עוד לא "עוכל" לחלוטין – כאן, תוכלו למצוא מדריך מקיף במס שבח

מגדל מעלה דמי ניהול בקרנות המעורבות. דמי הניהול בקרן הנאמנות – מגדל (1B)(!)י 10/90 פלוס (מספר קרן: 5118195) יעלו מ-0.59% ל-0.79%. דמי הניהול בקרן הנאמנות מגדל 20/80 (2B) פרימיום קרן נאמנות (מספר קרן: 5113485) יעלו מ-0.69% ל-0.89%.

דמי הניהול בשתי הקרנות יעודכנו ב-24 בספטמבר.

קרן מגדל 10/90 פלוס מנהלת מעל 1.2 מיליארד שקל, וקרן מגדל 20/80 פרימיום מנהלת 910 מיליון שקל. בסה"כ מעלה מגדל את דמי הניהול הכוללים שלה כתוצאה מהמלך ב-4 מיליון שקל!

העלאת דמי הניהול ועוד בשיעור כזה בקרנות סולידיות לא משאירה מקום לרווח למשקיעים. מה כבר תהיה התשואה של הקרנות האלו שנה קדימה – אולי קצת מעל דמי הניהול שהן גובות. ואפילו אם זה יהיה כ-1% יותר, האם מוצדק לשלם 0.9% דמי ניהול ולהישאר עם 1% רווח (שזה עוד תרחיש טוב)?

תבדקו את דמי הניהול בקרנות שלכם, זה חשוב מאוד במיוחד בתקופה שהריבית אפסית, והיכולת של מנהלי הקרנות להשיג לכם תשואה, מאוד נמוכה.

מעודכן ל-12/2021

רכישת דירה היא המהלך המשמעותי ביותר אצל אדם ממוצע – זו ההשקעה הכספית הגדולה ביותר ולרוב גם ההלוואה (משכנתא) הגדולה ביותר – מהלך שתוצאותיו ילוו את רוכש הדירה שנים רבות. דירה עולה בממוצע מעל 1.65 מיליון שקל, ומשכנתא ממוצעת עומדת על 930 אלף שקל. אבל אלו ממוצעים, באזור המרכז המחיר הממוצע כבר נושק ל-2.35 מיליון שקל – וגם והמשכנתא עולה בהתאמה.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

רכישת דירה מקבלן – מה זה אומר?

וכאן – מחשבון מחירי הדירות

ושנית – וזה רלבנטי בעיקר ברכישת דירה מקבלן, המחיר עולה בגלל שהקבלן מציע (לרוב) את הסטנדרט, ובמקרים רבים אתם תשלמו יותר כי אם כבר עוברים לדירה חדשה אז למה לעבור למשהו שהוא לא הכי הכי… וזה רלבנטי גם למטבח, גם לתאורה, גם לריהוט, מכשירי חשמל, וגם במקרים רבים לשיפוץ קטן שאתם מעוניינים לעשות. וכך אתם בעצם מגיעים למחיר גבוה, לעתים אפילו משמעותית, ממחיר הדירה על פי ההסכם.

רכישת דירה מקבלן היא עניין ממושך ובמקרים רבים מורכב. קונים את הדירה על הנייר ועד שנכנסים לבית לוקח שנים. הממוצע כיום עומד על 27 חודשים, בעבר זה היה ארוך יותר. מדברים על כך שזה ימשיך להתקצר, אבל בפועל זה לא ממש מתקצר גם בגלל שהקבלנים מווסתים את היצע הדירות וגם בגלל בעיות אובייקטיביות כמו מחסור בפועלי בניין.

רכישת דירה מקבלן, בדיוק כמו רכישת דירה יד שנייה, צריכה להיעשות תוך מחשבה, החלטה והגדרה של מסגרת תקציב. אל תקפצו מעל הפופיק; חשוב שתעשו שיעורי בית לפני שאתם מתחילים לבדוק פרויקטים, כי בדירות חדשות אתם עלולים להיות טרף קל לאנשי השיווק. בניגוד לדירת יד שנייה, שבה אתם יודעים מראש איזו דירה אתם הולכים לראות, בפרויקט חדש ינסו לפתות אתכם להוסיף עוד "קצת" ולשדרג את הדירה בחצי חדר או חדר שלם – זה יכול להישמע מפתה, אבל זה מה שאתם צריכים? וגם אם יגידו לכם שמדובר במשכנתא של הקבלן, ומימון נוח ועוד פיתויים, אתם צריכים לשאול לבסוף – האם זה מה שאנחנו באמת צריכים?

חדש באתר הון – מידע מעודכן על מחירי הדירות בעסקאות האחרונות

בשלב הגדרת התקציב אתם צריכים לבדוק בעצם מה ההון שלכם. זו שאלה פשוטה לכאורה, אבל בפועל מסתבר שממש לא. רבים לא יודעים באמת מה ההון שלהם – הדירה הקודמת (נטו אחרי מיסים), חסכונות, פיקדונות, השקעות, ומולם – משכנתא, הלוואות, חובות. כמו כן, צריך כמובן להתחשב בתקציב החודשי – מה ההוצאות הצפויות (וצריך תמיד לקחת מרווח ביטחון) ומה ההכנסות השוטפות. כך אתם גוזרים את התשלום למשכנתא האפשרי מבחינתכם, וכאן חשוב לזכור שהחיים משתנים – ילדים, נסיעות לחו"ל, ירושה, קרן השתלמות – תנסו לקחת הכל בחשבון, למרות שהחיים דינמיים כמובן. כאן, תוכלו לקרוא מדריך משכנתא שמפרט איך לחשב את ההון, איזה דירה אפשר לקנות, כמה משכנתא ניתן לקחת ועוד.

ולמרות שלא צריך כמובן לקפוץ מעל הפופיק, חשוב שתסתכלו גם קדימה. אם אתם זוג צעיר שמתכוון להביא ילדים לעולם, תחשבו גם על חדר/ חדרים בשבילם. אם אתם קונים דירה קטנה ואחרי תקופה קצרה עוזבים, אז לא בטוח שכלכלית זה נכון – עלויות המעבר ומיסים תוך כדי המעבר יכולים להפוך את העסקה הנבונה לכאורה ללא כלכלית. אמנם, מצד אחד, לקנות דירה עם חדר/ חדרים ללא שימוש זה סוג של בזבוז, אבל אם תקנו דירה קטנה, ואחרי תקופה קצרה תחליטו לשדרג, יהיו לכם הוצאות לא קטנות, ומעבר לכך, אם מחירי הדירות ימשיכו לעלות, אז בעצם הפסדתם את העלייה בפרק הזמן הזה, תצטרכו להביא יותר כסף (הון עצמי או משכנתא). זו דילמה לא פשוטה, אבל צריך להבין את היתרונות והחסרונות בקנייה של דירה גדולה פחות שימושית בהווה אבל פונקציונלית מאוד בהמשך הדרך.

דירה מקבלן לעומת דירה יד שנייה

יש הבדל בין רכישת דירה חדשה מקבלן לבין דירת יד שנייה; במקרה האחרון אתם כבר רואים את הסביבה הקיימת של הבניין בו מדובר; אתם גם רואים את הדירה בה מדובר ויודעים שאתם קונים משהו קיים. כשקונים דירה חדשה, לעיתים זה מתחיל משרטוט על נייר והדמיה ממוחשבת; נכון, שיש בזה הרבה מהיצירה והחוויה, אבל יש בזה גם יותר סיכון מאשר לקנות משהו קיים.

כשקונים דירה חדשה, בוחרים בשלב ראשון את הפרויקט/ הבניין החדש. לפרויקטים הנבנים ניתן להיחשף בתקשורת על ידי מודעות פרסום, חברים או בני משפחה שמספרים, מתווכים, ובמקרים רבים גם כשחולפים בדרך על פני פרויקט חדש בבנייה. אם מצאתם פרויקט שמעניין אתכם, פה מתחיל התהליך שמורכב משלבים לא מעטים; ספרנו 10 שלבים עד לשלב חתימת החוזה על דירת חלומותיכם.

10 שלבים בדרך לדירה

- 1. בדיקת פרטים ראשוניים:

מצאתם משהו מעניין? היכנסו למשרד המכירות הממוקם בדרך כלל באתר הבנייה. אם עדיין אין אתר בנייה, יש בדרך כלל שלט עם שם היזם ומספר טלפון.

תבררו בשלב ראשון – איך ייראה הפרויקט? כמה דירות יהיו בכל בניין? איזה סוג דירות יהיו בו מבחינת שטחים, קרקע, דירות גג? כמה זמן ייקח עד להשלמת הפרויקט וכניסה לדירה? מיהו היזם? מיהו קבלן הבנייה עצמה? (לא פעם קבלן הבנייה הוא חברה אחרת מהחברה היזמית – לדוגמא, אפריקה ישראל למגורים היא חברה יזמית, אך את הבנייה מבצעת תמיד חברה אחרת ובדרך כלל דניה סיבוס, שהיא חברה באותה קבוצה). מיהו האדריכל של הפרויקט? מי הבנק שמלווה אותו? וכמובן – מחירים. תרשמו הכל ותשאלו כל מה שבא לכם. זה השלב לדלות כמה שיותר מידע מבלי להתחייב לדבר.

- 2. בדיקת הסביבה

בדקו את סביבת הבניין. שימו לב למפגעים או למטרדים סביבתיים כגון בניין ציבורי העלול לגרום לרעש, מזבלה, מבני תעשייה, תחנת אוטובוס או שדה פתוח שיש סיכוי שיבנו עליו. אם זה חשוב לכם – בדקו אם יש בסביבת הפרויקט בתי ספר, גני ילדים, גנים ירוקים, מרכז מסחרי. אם אתם בוחרים לעבור לעיר אחרת – תבררו איך מערכת החינוך בה, מה עם תשתיות כבישים ונגישות לצירי התנועה המרכזיים שבהם אתם משתמשים.

חשוב לדעת גם מה מתוכנן לקום בקרבת הפרויקט בעתיד. לא תרצו לגלות יום אחד שצמח לכם מגדל מול העיניים שמסתיר את הנוף המרהיב שבניתם עליו. את זה ניתן לבדוק בוועדה המקומית שברשות המקומית בה נבנה הפרויקט.

- 3. בדיקת היזם

היזם הוא ה"אבא של הפרויקט": הוא אחראי על התכנון, הבירוקרטיה וההיתרים, הליווי הבנקאי, השיווק והמכירה של הדירות; מולו אתם סוגרים את העסקה, והוא המחויב לכם על פי חוק למסור לידיכם את הדירה שרכשתם לשביעות רצונכם. היזם הוא הכתובת שלכם לכל דבר במהלך הבנייה וגם אם, חלילה, הבנייה לא הושלמה.

לכן חשוב לבדוק ככל האפשר את חוסנו הפיננסי של היזם, את ניסיונו, את המוניטין שלו. האם הוא עומד בלוחות זמנים, מה רמת הגימור, איזו אחריות הוא נותן. אפשר לבדוק פרויקטים אחרים שהיזם בנה, לשאול דיירים בהם ולקבל תשובות לשאלות הנ"ל.

ניתן גם לקבל אינפורמציה כללית על קבלנים ויזמים בהתאחדות הקבלנים בישראל, בפנקס הקבלנים של משרד הבינוי והשיכון (אם הרישום מוקפא, הקבלן אינו רשאי לעסוק בבנייה); אם מדובר בחברת בנייה, ניתן לקבל מידע ברשם החברות. אתם יכולים לבקש רישיון קבלן תקף של היזם, המעיד על רישומו בפנקס הקבלנים. שימו לב לפרטים הבאים כפי שמופיעים ברישיון הקבלן: הסיווג המקצועי – קובע באילו ענפים מותר לקבלן לעסוק; הסיווג הכספי – קובע איזה היקף עבודות מותר לקבלן לבצע. אם היקף הפרויקט חורג ממה שכתוב ברישיון, הרישיון אינו תקף.

- 4. מי בונה את הפרויקט בפועל?

במקביל לבדיקת היזם, חשוב מאוד לבדוק את הקבלן/ חברת הבנייה אשר בונה את הפרויקט בפועל. גם כאן כדאי לקבל המלצות, לבדוק פרויקטים שבנתה בעבר, היכן עוד היא בונה היום, האם היא מתמחה בבנייה למגורים, האם בונה בסטנדרטים גבוהים, האם עומדת בלוחות זמנים? האם יש התאמה מלאה בין ההתחייבויות של היזם לבין מה שמקבלים בסופו של דבר מהקבלן.

- 5. בעלות על הקרקע

תבדקו מי בעלי הקרקע שעליה נבנה הפרויקט ובעיקר תוודאו שאין עיקולים על הקרקע או שעבודים. יש לוודא כי חברת הבנייה היא בעלת הקרקע (בטאבו, או בחכירה מהוונת ממינהל מקרקעי ישראל, או בחכירה לטווח של עשרות שנים). הקרקע יכולה להיות גם בבעלות גורם אחר עמו קשור הקבלן בעסקת קומבינציה.

מהי עסקת קומבינציה?

זוהי עסקה בין יזם/ קבלן לבין בעל קרקע אשר אינו מעוניין לממן את הבנייה; בעסקה מסוג זה, בעל הקרקע מוכר לקבלן חלק מהמגרש תמורת שירותי בנייה, לפי מפתח אחוזים מוסכם. כלומר, היזם אינו משלם על הקרקע ובכך חוסך עלויות גבוהות, ובתמורה מעביר לבעלות בעל הקרקע אחוז מסוים (בדרך כלל פחות מ-30%) מהדירות בפרויקט, או מתמורת הדירות שיימכרו.

במקרה של עסקת קומבינציה יש לבדוק האם רשומה "הערת אזהרה" על הקרקע בטאבו לטובת הקבלן, והאם הקבלן יהיה רשאי לרשום הערת אזהרה לטובת קונה הדירה (הערת אזהרה נועדה לשמר את זכותכם על הדירה עד למסירתה לידיכם ורישומכם כבעליה במידה והשלמתם את כל תהליך הרכישה). בעיקר יש לשים לב שהקבלן אינו מוכר לכם את אחת הדירות שנועדה להיות של בעל הקרקע – זה יכול לקרות אפילו עקב טעות תמימה.

- 6. היתר בנייה

בלי היתר בנייה כחוק אסור ליזם להתחיל לבנות. בקשו להציג בפניכם את היתר הבנייה, ושימו לב שההיתר אכן מתייחס לנכס שבו נמצאת הדירה שאתם רוצים לרכוש. לעיתים, וזה אפשרי, יזמים מציעים דירות למכירה בהסכם מותנה בקבלת ההיתר לבנייה. במקרה כזה, תוודאו שהזמן לקבלת ההיתר הוא מוגבל, ושיש לכם זכות ביטול לאחר תקופה זו, אם לא התקבל בה היתר בנייה. בנוסף, יש לקחת בחשבון כי מועד קבלת ההיתר אינו תלוי בקבלן אלא בוועדות התכנון ברשויות, ולכן כנראה משך הזמן של בניית הפרויקט יתארך.

בנוסף, בדקו שאין מניעה מצד נציבות מס ההכנסה ומצד מס רכוש לרשום את הדירה על שמכם בלשכת רישום המקרקעין.

- 7. מפרט טכני ותכנון הדירה

כשאתם באים לבחור את הדירה שתרכשו, בדקו אם כיווני האוויר שלה מתאימים לכם; אם אתם אוהבים דירה חמה (גם בקיץ…) תבחרו דירה שרוב הקירות שלה פונים לכיוון דרום; חשיפה מרבית לכיוון צפון תחסוך לכם מזגן בקיץ, אבל קר בחורף וכן הלאה. האם גודל הסלון מתאים לצרכיכם? האם ניתן לבצע שינויים? כמה יעלו לכם שינויים בתכנון הקיים? מהם מוצרי הגמר המובטחים ומה כוללת הדירה שלכם מבחינת המפרט הטכני? מספר שקעי חשמל, מפסקים, גובה הקרמיקה בחדרי הרחצה ועוד.

שימו לב – חדר כושר, לובי עם שומר, מעליות מהירות ואולי אפילו בריכה בבניין – נשמע אטרקטיבי וכיפי, אבל קחו בחשבון שכל זה יקפיץ את דמי ניהול הבית או הוועד במאות אחוזים לעיתים.

- 8. מה כולל מחיר הדירה

תבררו אם המחיר כולל מע"מ. אם המחיר אינו כולל מע"מ, קחו בחשבון תוספת של 17% (נכון להיום).

ככלל, מחיר הדירה אינו כולל שינויים ותוספות. לכן חשוב לקבל מידע על גובה הזיכוי המובטח עבור פרטי הגמר המובטחים ועל עלות השינויים והתוספות בדירה, מחיר חניה וכו'. כל זה חייב להימצא גם בחוזה שתחתמו עליו. לא פעם יש במהלך הבניה קיים "חלון הזדמנויות" לביצוע שינויים ללא עלויות נוספות – תבדקו אם יש כזה בפרויקט שלכם.

טיפ כללי לגבי המחיר – קבלנים נוטים לתת הנחות גדולות יותר לדירות הראשונות שנמכרות בפרויקט ולדירות האחרונות, איתן הוא נתקע בעוד הפרויקט שמאוכלס כבר – אבל תבדקו שזה לא הקריטריון היחיד לטובת לקניית הדירה.

- 9. כמה תעלה לכם הדירה

נכון – יש מחיר לדירה, זה שנקבע בין המוכר לקונה, ויש גם עלות רכישת הדירה, שזה דבר שונה. ההוצאות שתהיינה לכם בגין רכישת הדירה אינן מסתכמות במחיר החוזי של הדירה אלא הן תהיינה גבוהות יותר והן תכלולנה לא מעט תשלומים נוספים לגורמים אחרים, אותם חשוב לקחת בחשבון.

בין ההוצאות הנוספות הנפוצות: מס רכישה, היטל השבחה, דמי הסכמה למינהל מקרקעי ישראל, מס שבח, שכר טרחת עורך דין, דמי תיווך, עלויות מעבר ושיפוץ, הצמדת מחיר הדירה למדד המחירים לצרכן או למדד תשומות הבנייה. מדד תשומות הבנייה הוא היותר רלבנטי, ובשנים האחרונות הוא עולה יותר ממדד המחירים לצרכן. תבדקו את העניין הזה, אתם עלולים למצוא את עצמכם עם עלויות נוספות שלא חשבתם עליהן (כמה אחוזים אפילו בודדים בשנה מסתכמים בכמה עשרות אלפי שקלים). כאן, תוכלו לקרוא על מדריך מדד תשומות בניה, והאם כדאי לקחת משכנתא מהר ולשלם לקבלן או לחכות לסוף (תלוי כמובן בציפיות המדד ביחס לריבית משכנתא). כאן, תוכלו לקרוא על שינוי משמעותי שמתוכנן בהרכב מדד תשומות הבנייה, שעשוי להשפיע על מחירי הדירות בהתאם

- 10. בדיקת משכנתא

עוד שלב לפני שסוגרים על הדירה! בדיקה עקרונית לגבי גובה הלוואת המשכנתא שתוכלו לקחת. אפשר לעשות את זה בכל בנק למשכנתאות. זכרו תמיד – הלוואת משכנתא היא מערכת יחסים לטווח ארוך מאוד, וצריך להחזיר אותה. אם אתם זוג צעיר, שחושב על הגדלת המשפחה, קחו בחשבון שתצטרכו להשקיע בנוסף להחזר המשכנתא גם סכום חדשי נכבד במטפלת ואחר כך בגן ילדים וצהרון – תחשבו היטב אם תוכלו לעמוד בהחזרים גם בעתיד. להלוואות משכנתא יש תכונה מרגיזה – הן מתנפחות, ההחזר החודשי כמעט תמיד עולה, וייקח הרבה מאד שנים עד שהן תיעלמנה.

תבדקו בכמה בנקים למשכנתאות; תלמדו את סוגי המשכנתא והריביות השונות, אל תתפתו למה שאומרים על הריבית המשתנה (במקרים רבים דווקא הריבית הקבועה עדיפה) – כאן, תוכלו לקראו על ריבית המשכנתא.

ובכלל, כאן – תמצאו מדריך משכנתא מפורט, ואפשר (ממש לא חובה) להיעזר ביועץ משכנתא. .

חוזה מול הקבלן

בחרתם את הפרויקט ואת הדירה הספציפית שמצאה חן בעיניכם? ביררתם את התקציב שלכם ואת זכויות המשכנתא המגיעות לכם ואת תנאיה והגעתם למסקנה שאתם יכולים לקנות את הדירה? אתם בשלים לשלב הבא – קבלת מסמכי חוזה מחברת הבנייה.

קחו עו"ד

זה השלב שבו רצוי שיהיה לכם עו"ד משלכם, כזה המתמחה בתחום הנדל"ן. זו זכותכם. אל תסכימו לחתום אצל העו"ד של הקבלן שמוכר לכם את הדירה – ברור את מי הוא מייצג בהסכם. שכ"ט עו"ד הוא לרוב בין 0.5% ל-1.5% ממחיר הדירה החוזי; אתם אמורים לשלם מחצית מזה לעו"ד שלכם. חשוב להדגיש – יש בעצם מעין שני תשלומים לעורכי דין ברכישת דירה מקבלן – העו"ד שלכם, וכן עו"ד של הקבלן שאחראי על הרישום בטאבו. הסכום שיש לשלם לעו"ד של הקבלן הוא לכל היותר – 5 אלף שקל או 0.5% מעלות הדירה הנמוך מביניהם (למעט אם הדירה עולה מעל 4.65 מיליון שקל – אז, ההנחה שלרוכש הדירה יש יכולת מיקוח טובה) – כאן, מדריך על התשלומים לעורכי דין בעת רכישת דירה מקבלן

זיכרון דברים

לא מומלץ לחתום על זיכרון דברים, תבקשו טיוטת חוזה ותעבירו אותה לעו"ד שלכם. זיכרון דברים כמוהו כחוזה לכל דבר, וחתימה עליו מצמצמת את כושר המיקוח בעת החתימה על החוזה עצמו.

תוכן החוזה – תקראו ותוודאו

כשתקבלו את טיוטת החוזה לידיכם תבינו למה צריך לשכור עו"ד המתמחה בנדל"ן שילווה אתכם בהליך החתימה על החוזה. מדובר תמיד בחוברת עבת כרס שעורכי הדין של הקבלן הקפידו למלא אותה בניסוחים מעורפלים ומפותלים ככל שזה אפשרי, ובמונחים ומושגים שלא תכירו. בכל מקרה, גם אם אתם שוכרים עו"ד, קראו את החוזה בעצמכם ותנסו לוודא כמה דברים חשובים:

- שכל ההסכמות והבטחות שהקבלן או איש השיווק מטעמו נתן, רשומים בחוזה; לוודא כי המפרט הטכני ממולא כראוי באופן מפורט ומדויק; אל תסכימו לסעיף בחוזה המאפשר לקבלן לקבוע, לשנות, לדחות, על דעתו בלבד, ללא הסכמתכם; אל תסכימו לתנאי בחוזה האוסר על הקונה לרשום הערת אזהרה, גם אם ניתנת לכם בטוחה אחרת. תדרשו שבחוזה יירשם תאריך בו יושלם רישום הדירה בטאבו (לשכת רישום מקרקעין) על שמכם. אל תסכימו לנוסח כמו – "בתוך שנה ממסירת הדירה" וכד'. שיהיה תאריך נקוב בחוזה.

- שבחוזה מצוין מחיר הדירה הסופי לאחר ההנחה ולאחר הוצאות פיתוח, ומצוינים גם התשלומים הנוספים שיהיה על הקונה לשלם: מע"מ, חניה, דוד שמש, חיבור לחברת חשמל למים ולגז, הוצאות פיתוח הוצאות רישום הדירה בטאבו וכו'. שיצוין סוג ההצמדה – בדרך כלל החוב שנותר מוצמד למדד תשומות הבנייה, שלרוב הוא גבוה ממדד המחירים לצרכן. אולי עדיף לכם לבקש (לא בטוח שהקבלן יסכים) להצמיד את החוב שנותר (מחיר הדירה פחות התשלומים שכבר שילמתם) למדד המחירים לצרכן, בשנים האחרונות הוא נמוך.

- הוצאות פיתוח – מדובר בהוצאות פיתוח סביבת הפרויקט; התקנת כביש, גינון, כביש. זהו מושג מעורפל, שעלול לייקר את מחיר הדירה. סכמו מראש, שמחיר הדירה כולל גם את הוצאות הפיתוח.

- חניה – הקפידו לקבל שרטוט החניון ובו מצוין מקום החניה שלכם.

- שינויים בדירה – לציין בחוזה את השינויים והתוספות, עלויות וזיכויים עבור האביזרים שוויתרתם עליהם (למשל, אם אתם בונים מטבח ומוותרים על המטבח שהקבלן נותן, יש לציין בחוזה את גובה הזיכוי שתקבלו), לציין מועדי ביצוע ומועד מסירת המפתח לאחר השינויים.

- דוד שמש, מזגן, מערכות תקשורת – שימו לב אם הקבלן מתחייב בחוזה להתקין מערכות שלמות, או שמדובר רק בהכנת תשתית למערכת.

- הרכוש המשותף – הלובי, חדרי מדרגות, מחסנים, חצר, חניות שלא הוצמדו לדירות בבניין, גישה לגג הבניין. האם הקבלן שומר לעצמו זכויות על חלקים משטחי הרכוש המשותף? אם אתם רוכשים דירה עם גינה צמודה או גג צמוד, בדקו כי אין שם מתקנים השייכים לדיירים אחרים: צנרת, מכסי ביוב, דוודים וכד'. קבלנים נוהגים לשמור לעצמם את השטחים שלא הוצמדו לדירות, אך הם חייבים להעבירם לבעלי הדירות בעת רשום הבית המשותף בטאבו. יש קבלנים לא הוגנים, שמחזיקים חניות שלא הוצמדו לבעלי דירות, ומוכרים אותן במחיר מופקע כשהם חייבים להיפטר מהן.

- לוודא כי קיים מועד מוגדר למסירת המפתח על ידי הקבלן, וקבלת פיצוי אם הוא מאחר במסירה יותר מחודשיים-שלושה, כולל בגלל כוח עליון. הפיצוי יכלול גם ריבית על הכסף שכבר שולם לקבלן ודמי שכירות ראויים.

- אל תחתמו על סעיף הקובע, כי עצם קבלת הדירה על ידיכם מהווה הוכחה כי הדירה נמסרה במצב תקין מושלם ובהתאם למפרט הטכני.

לוח התשלומים

לחוזה מצורף לוח תשלומים. מועדי התשלומים על פי חוק מחולקים בהתאם להתקדמות הצפויה בבנייה, והם צריכים להיות הבאים:

40% ממחיר הדירה ישולמו עם גמר תקרת קומת העמודים או גמר הרצפה של הקומה הראשונה, אם אין בבניין עמודים. מדובר בממוצע ב-8-10 חדשים מתחילת הבנייה. שיעור זה כולל את דמי הקדימה ששולמו בעת חתימת ההסכם (בדרך כלל 15%).

20% ממחיר הדירה ישולמו עם גמר שלד הקומה שבה נבנית הדירה, לרבות מחיצות פנים ולמעט משקופים וצנרת מים וחשמל.

15% ממחיר הדירה ישולמו עם גמר טיח פנים או תחליף לטיח, כמתואר במפרט.

15% ממחיר הדירה עם גמר טיח חוץ או ציפוי חוץ.

10% ממחיר הדירה עם מסירת הדירה בהתאם לחוזה המכר.

מדד תשומות הבנייה והשפעתו על המחיר הסופי

מדד תשומות הבנייה הוא מדד שמפרסמת הלשכה המרכזית לסטטיסטיקה בכל 15 לחודש, ומטרתו לשקף את מחירי הבנייה בישראל. המדד משקלל עלויות של שורה של חומרים המשמשים לבניית דירה חדשה ולכן הוא מושפע ממחירי חומרי גלם וסחורות לענף הבנייה, והוא שונה ממדד המחירים לצרכן. מדד תשומות הבנייה רלוונטי רק בעת רכישת דירה מקבלן ולא בעת רכישת דירה יד שנייה ואילך – כיוון שכשהדירה אינה חדשה – אין בנייה.

הלשכה המרכזית לסטטיסטיקה אוספת נתונים בכל חודש ובודקת אם הייתה עלייה או ירידה במחירי הבנייה. עלות בניית דירה חדשה כוללת את כלל חומרי הבנייה: בטון, ברזל, חשמל, אינסטלציה וכיו"ב וכן את עלות כוח האדם.

הנוהג להצמיד את מחיר הדירה למדד תשומות הבנייה נובע מכך שהקבלנים לא יודעים בעת חתימה על ההסכם לרכישת הדירה את המחירים של חומרי הבנייה השונים וההצמדה למעשה מבטיחה כי בעת עליית מחירים (דהיינו, בעת שההוצאות לבניית הדירה גדלות) כך מחיר הדירה [דהיינו ההכנסה של הקבלנים] יעלה בהתאם ולמעשה תבטיח את הרווח הצפוי של הקבלנים מהעסקה.

כאן תוכלו לקרוא מדריך על מדד תשומות הבנייה וכאן תקראו על שינוי מתוכנן בהרכב מדד תשומות הבנייה שעשוי להשפיע על מחירי הדירות בהתאם.

רכישת דירה מקבלן וחיוב הצמדת מחיר הדירה למדד תשומות הבנייה

הצמדה למדד תשומות הבנייה אינה מעוגנת בהוראות החוק ועל כן העניין נתון למשא ומתן בין הצדדים. מרבית הקבלנים לא יוותרו כל כך בקלות על רכיב ההצמדה, שכן בכך הם חושפים עצמם לעליית מחירי הבנייה ולהקטנת הרווח הצפוי מהעסקה. יחד עם זאת, חשוב היותר לבקש ולנהל על כך משא ומתן.

בספטמבר 2021 עלה מדד מחירי תשומות הבנייה למגורים ב-0.3%. מתחילת השנה זינק מדד מחירי תשומות הבנייה למגורים ב-4.5% ובשנים עשר החודשים שבין ספטמבר 2020 לספטמבר 2021 עלה מדד מחירי תשומות הבנייה למגורים ב-4.9% – וזאת בשל העלייה במחירי המדד ללא שכר עבודה ב-8.1% ובמחירי שכר העבודה ב-1.1%.

כאשר פרויקט מבוצע תחת ליווי בנקאי, כל תשלום שישולם על ידי הרוכש לקבלת תונפק ערבות בנקאית או פוליסת ביטוח וזאת לשם הבטחת הכספים של רוכשי דירות מקבלן בהתאם לסעיף 2 לחוק המכר (דירות) (הבטחת השקעות של רוכשי דירות), תשל"ה-1974. בהתאם לכך, ניתן לשלם את כל התשלום מראש ובכך להימנע מעליית מחיר הדירה שנבעה מעליית מדד תשומות הבנייה תוך הבטחת כספכם במקרה שבו הקבלן לא יעמוד בהתחייבויותיו על פי ההסכם.

ניתן, בהסכמה ביניכם לבין חברת הבנייה, לשנות את גובה התשלום ומועדיו. כאמור, כל מה שעוד לא שילמתם צמוד למדד תשומות הבנייה, בדרך כלל. המדד הזה עולה משמעותית בחודשי הקיץ, ובכלל עלול לייקר את המחיר הסופי של הדירה בעשרות אלפי שקלים. אם יש לכם כסף, ואתם מקבלים בטוחות מהקבלן על כסף ששולם לו, עדיף לשלם יותר בהתחלה ולהקטין את החוב הצמוד למדד. יש אפילו מי שממליצים לקחת משכנתא עם גרייס (דחיית תשלום הקרן) לכמה חדשים, ואף לשנה, ולשלם תשלום גדול יותר לקבלן ולחסוך הרבה כסף של הצמדת המדד. עם זאת, לא לשלם הכל מראש – תשאירו את ה-10% לתשלום האחרון כדי שיהיה לכם קלף מיקוח לפני קבלת הדירה לידיכם.

הגנות על כספכם

ברכישת דירה חדשה, אתם עשויים להתחיל לשלם סכומים נכבדים עוד לפני שהונחה לבנה אחת בבניין, ובעצם את רוב הכסף תשלמו לפני שהדירה תימסר לידיכם. לכן חשוב שתהיה הגנה לכספכם שכבר שולם, וזו ניתנת באמצעות ערבויות שהיזם חייב לתת.

מרבית הפרויקטים מלווים באמצעות מימון מבנק מלווה. ליווי בנקאי נותן לכם שקט נפשי, משום שמובטח לכם שכל כספי הפרויקט עוברים לחשבון אחד וכל הכספים משמשים להקמת הפרויקט. חשוב לבדוק מי הבנק המלווה ומהם הביטחונות והערבויות שהקבלן נותן לכם כדי להגן על כספכם.

על פי חוק המכר (דירות), כל תשלום שאתם משלמים לקבלן והוא מעל 7% ממחיר הדירה חייב לקבל הגנה/בטוחה. הקבלן טרם התקשר עם בנק מלווה ואינו מאפשר לכם לקבל בטוחה/הגנה על כספכם – אין לשלם דבר, אלא אם הסכום יועבר לחשבון נאמנות שיפתח בבנק ויהיה על שמו של העו"ד של הקבלן. גם במקרה כזה התשלום לא יהיה מעל 7%.

על פי החוק, התשלומים לחברת הבנייה מתבצעים באמצעות פנקס שוברים אותם מקבלים מהקבלן. אין להפקיד ישירות לחשבון הקבלן – כבר היו מקרים בהם קבלן פשט רגל (פרשת חפציבה מלפני שמונה שנים, למשל) והשתמש בכספי הפרויקט לצרכיו האישיים. וודאו כי על השוברים רשום מספר הדירה ופרטי חשבון הבנק המלווה. את השובר ניתן לשלם זאת בכל סניף בנק, כולל בנק הדואר.

על הקבלן נאסר לקבל תשלומים על הדירה, אלא אם הבטיח את כספי הלקוח. הדרך המומלצת ביותר היא ערבות בנקאית, שתבטיח את כל הכספים ששולמו על ידי הלקוח לקבלן אשר תהיה ברת פירעון בכל מקרה שיסתבר כי הקבלן אינו יכול להעביר בעלות בדירה (או כל זכות אחרת שהוסכמה עם הקבלן) על שם הקונה. יש לבדוק היטב את נוסח הערבות הבנקאית לפני חתימת החוזה – שתהיה חד משמעית, תבטיח היטב את זכויות הקונה ושמירה על ערך כספו.

עוד הגנה ניתנת באמצעות היא פוליסת ביטוח בחברת ביטוח מוכרת המכסה את כל הסיכונים המפורטים בעניין הערבות הבנקאית. הפוליסה צריכה להיערך לטובת הקונה ולהיות משולמת מראש.

דרכים נוספות להבטחת כספכם: רישום שיעבוד על הדירה או על חלק יחסי מן הקרקע עליה הבית נבנה לטובת הקונה להבטחת הכספים שישולמו לקבלן על ידי הקונה; רישום הערת אזהרה לטובת הקונה בלשכת המקרקעין (טאבו) על הדירה או על חלק יחסי של הקרקע עליה נבנה הבניין לטובת הקונה. יש לשים לב כי על הערת האזהרה להיות קודמת לכל שיעבוד עיקול או זכות צד שלישי אשר יש להם זכות קודמת עדיפה על הערת האזהרה שנרשמה לטובת הקונה. שימו לב, הבנק אשר נותן ליווי בנקאי לפרויקט נוהג לרשום הערת אזהרה לטובתו, ולכן יש לדאוג לקבל מאת הבנק מכתב החרגה אשר נותן עדיפות להערת האזהרה של הקונה על פני הערת האזהרה של הבנק המלווה. יש לדרוש כי הערת האזהרה תירשם מיד, ולא תהיה תלויה בהתקדמות הבניה או בתנאים חיצוניים אחרים.

מעקב אחר מהלך הבנייה

מזל טוב. חתמם על החוזה בשעה טובה. עכשיו עליכם לעקוב אחר תהליך הבנייה ולבדוק אם אתם מקבלים את מה שהובטח לכם בחוזה.

שימו לב לקצב הבנייה; אם ניראה לכם שהקצב איטי מכדי שיעמוד במועד המסירה, העירו לקבלן, ואפילו עדיף שתשלחו לו מכתב התראה באמצעות עורך דין – זה יותר אפקטיבי.

מומלץ כי מהנדס יבדוק את הדירה לפחות פעם אחת בעת הבנייה, רצוי לפני הריצוף. אל תנהלו משא ומתן עם קבלני המשנה, כדי לא לאפשר לקבלן להתחמק מאחריות – כל הערה שיש לכם, תפנו אותה לחברת הבנייה ישירות.

מסירת הדירה

עמדו על כך (אפילו בחוזה) שתקבלו הודעה מראש (לפחות חודש) על מועד סופי של מסירת הדירה. הדירה אמורה להימסר לכם נקייה, ואז קל יותר לבדוק פגמים.

לאחר שקיבלתם הודעה על מועד מסירת הדירה, יש לערוך בדיקה יסודית של הדירה וכל מה שהותקן בה. כדאי להשקיע עוד קצת כסף ולשכור שירותי מהנדס ואפילו שיפוצניק מומחה לטובת הבדיקה.

מה חשוב לבדוק?

חשמל – הפעילו את מפסקי החשמל וראו אם כולם תקינים; אפשר בשלב הזה לבוא עם כמה נורות לדירה ולהעביר אותן מבית מנורה אחד לשני. בדקו את השקעים וודאו, שיש בכולם מתח חשמלי.

מים – תפתחו ברזים ותבדקו את לחץ המים.

סתימות – תפתחו ברזים במקלחות ובאמבטיה ושימו לב לירידת המים לביוב. לא פעם יש סתימות בצנרת בגלל חמרי בנייה, שאינן מאפשרות למים לרדת. שימו לב גם לפתחי הניקוז – אם הם דולפים ומצטברים סביבם מים, זה מעיד על צנרת סתומה, וזה אומר – הצפה של חדר האמבטיה, אם זה לא יטופל. כנ"ל לגבי ברזי הכביסה.

רטיבות – חפשו כתמי רטיבות על התקרה, על הקירות, אם יש שלוליות מים על הרצפה. בדקו אם אין דליפה מהצנרת במטבח.

ריצוף – בדקו שהמרווח בין האריחים שווה, שהרובה ממלאת את המרווחים ואין בה סדקים; חפשו שריטות, סימני שבר וכד' באריחים בדירה כולה.

צבע – שימו לב שהצבע יהיה אחיד בכל הדירה, שאין בו סדקים וכד'.

חלונות ודלתות – יש לפתוח ולסגור את כל החלונות והדלתות ולראות שהם נפתחים ונסגרים בקלות; את הדלתות הזזות להניע הלוך ושוב ולוודא שהן מחליקות בקלות.

פערי גובה – לעיתים יש פערי גובה בין רצפת המרפסת לרצפת הסלון, למשל, דבר שעלול לגרום למעידה, במיוחד של קשישים ופעוטות. עמדו על כך שהפער יצומצם לרמה שאינה מסוכנת.

את כל הליקויים שמצאתם אתם אמורים לרשום בצורה מסודרת בפרוטוקול המסירה. אל תחתמו על הצהרת היעדר תביעות, כי ייתכן שתגלו ליקויים בשלב מאוחר יותר. בפרוטוקול המסירה צריך הקבלן לכתוב גם את אופן התיקון של הליקויים כולל מועדי התיקונים.

ליקויים לאחר קבלת הדירה – אם מצאתם ליקויים אחרי קבלת הדירה, פנו לקבלן בכתב עם פירוט הליקויים.

אחריות חברת הבנייה לתיקון הליקויים

נתחיל בכך שכל חוזה לגופו, יש אמנם נוהג, אבל החוזה/ ההסכם עם הקבלן חשוב מאוד, ובכלל – שנות האחריות ותקופת הבדק משתנים באופן שוטף. בכל מקרה נהוג כי הקבלן מסדיר את כל הליקויים עד תום שנת המגורים הראשונה, למעט ליקויים שיש להסדירם במהירות כמו סתימה שעלולה לגרום להצפה, שקעים שאינם פועלים וכד'.

על פי התיקון לחוק המכר, האחריות לרוכש דירה ניתנת לפי משך הזמן שחלף מיום מסירת הדירה; האחריות תישאר בתוקף גם אם מכרתם את הדירה אחרי שקיבלתם אותה מהקבלן.

אחריות הקבלן לדירה מתחלקת לשתי תקופות: תקופת הבדק ותקופת האחריות.

תקופת הבדק – בתקופה זו, מחויב הקבלן לתקן כל נזק, למעט מקרים בהם הנזק הנו באחריות רוכש הדירה. תקופת הבדק מתחילה עם מסירת הדירה לקונה ומשתנה בהתאם לליקוי:

קילוף ניכר בחיפוי החיצוני – 7 שנים

ליקויי צנרת, מרזבים והסקה – שנתיים

סדקים בתקרות ובקירות – 5 שנים

רטיבות במקלט, בקירות ובגג – 3 שנים

שקיעה של מרצפות בשטח הבניין, לרבות: מדרכות, חנויות ושבילים – 3 שנים

ליקויים במנועים, במכונות ובדוודים – 3 שנים

שקיעת של מרצפות באזור קומת הקרקע – 3 שנים

קילוף של חיפויים באזור חדר המדרגות – 3 שנים

אי התאמות יסודיות אחרות – 1 שנה

לאחר תקופת הבדק יש תקופת אחריות לשלוש שנים על התיקונים וליקויים אחרים שהתגלו בדירה.

לאחר תקופת האחריות, חלה אחריותו של קבלן לדירה רק במצבים הבאים:

א. אי התאמה יסודית של חלקי הבניין המשליכה על יציבות הבניין ובטיחותו.

ב. אי התאמה שלא ניתן היה לגלותה בבדיקה סבירה בעת העמדת הדירה לרשות הקונה.

ג. הקונה הודיע למוכר על אי ההתאמה תוך זמן סביר לאחר שגילה אותה.

תקופת האחריות נמשכת עד 20 שנה; חובת ההוכחה של אי אחריות לכשלים בקונסטרוקציה מוטל על המוכר. רק לאחר עשרים שנה עוברת האחריות אל הקונה.

ואם הקבלן לא עומד בתנאי האחריות?

ניתן לפנות לרשם הקבלנים במשרד הבינוי והשיכון –

http://147.237.77.77/rasham_hakablanim/Pages/rasham_hakablanim.aspx

הרשם מטפל בתלונות נגד קבלנים רשומים בנושאים הנדסיים-טכניים כגון ליקויי בנייה, רטיבות ואי-השלמת עבודות, וכן בתלונות העוסקות בהפרה מעשית של המוסכם בחוזה, כגון איחור במסירת הדירה, אי רישום בטאבו או אי ביצוע המובטח במפרט הטכני. הרשם אינו מטפל בסכסוכים ובתביעות כספיות בין רוכש הנכס והקבלן. את התלונה לרשם הקבלנים יש להפנות רק אם פניתם בכתב לקבלן ולא נעניתם על תלונתכם.

כמובן, שעומדות בפניכם גם אפשרויות של הליכים משפטיים נגד חברת הבנייה. זה לא נעים, אבל זה קורה וצריך לדעת להתמודד גם בסיטואציות כאלו. במקרים רבים אגב, רק האיום על פנייה לערכאה משפטית עושה את העבודה, והדברים שהיו תקועים מתחילים לזוז. ככה זה כאן, חשוב לזכור זאת לאורך כל התהליך , להתאזר בסבלנות ולנסות להישאר רגועים למרות כל הקשיים והלחצים – בסוף זה עובר.

למדריכים נוספים:

מה ההון העצמי ואיזו משכנתא ניתן לקחת?

מה הבנק בודק ומה זה אישור עקרוני?

ריבית קבועה או ריבית משתנה – שלא יעבדו עליכם

מה זה דמי פינוי? למה משלמים למשביר על פינוי הסניף בעזריאלי? והאם פינוי הסניף טוב למשביר?

המשביר דיווחה בחודש שעבר על כוונתה לפנות את החנות בקניון עזריאלי. האם זה טוב או רע? ומה זה אומר על מצב החברה? לרוב פינוי חנות הוא תוצאה של חולשה בעסקים – החברה מתקשה לראות כדאיות כלכלית בהפעלת סניף ומחליטה לסגור אותו. אולי זה התרחיש כאן, אבל סביר דווקא שמדובר בסניף חשוב ורווחי למשביר הן אסטרטגית והן תפעולית.

סיבה נוספת לסגירת סניפים היא חולשה פיננסית בחברה המפעילה – אולי זה המקרה כאן? המשביר אמנם ממש לא מלקקת דבש ומצבה הפיננסי והתפעולי בהחלט מאתגר, אבל האם היא היתה מתחילה בהתכווצות דווקא בסניף בעזריאלי? אולי, אבל ייתכן שיש כאן שיקול נוסף.

סיבה אפשרית נוספת היא שפשוט החוזה מול המשכיר נגמר. אלא שלרוב אם זו חנות טובה ממשיכים את חוזה השכירות.

המשביר לא ממש הסבירה בהודעה שלה מה הסיבה; היא מסרה כי – "החברה התקשרה בהסכם מול קנית השקעות השלום בע"מ, המשכירה לחברה סניף בקניון עזריאלי בתל אביב (קניון עזריאלי) בו מופעלת חנות של המשביר לצרכן, ולפיו תהא החברה זכאית לשכור שטח חדש במתחם העתידי והמורחב של קניון עזריאלי להפעלת חנות של המשביר לצרכן, הצפוי להימסר לחברה בתוך 3-5 שנים. במקביל לכך, תפנה החברה את סניף המשביר לצרכן הקיים בקניון עזריאלי לא יאוחר מיום 31 בדצמבר 2015, בהתאם לתיאום בין הצדדים, ובתמורה לכך תקבל כ – 14.5 מיליון שקל".

עוד מסרה המשביר שהיא תמשיך להפעיל בסניף עזריאלי את חנות המותג ספרינגפילד במיקום של הסניף אשר יפונה. בדוח הכספי לרבעון השני חזרה החברה על ההודעה הזו (במסגרת הביאורים) והוסיפה כי הסניף של ספרינגפילד יהיה במיקום של הסניף אשר יפונה בשטח של כ-240 מ"ר.

אז רגע – יש כאן פינוי של סניף המשביר וכניסה של סניף ספרינגפילד במקומו? כי אם כך אז זה ממש לא פינוי (ספרינגפילד הוא חלק מקבוצת המשביר). התשובה נמצאת כנראה בדוח השנתי של שנה שעברה, שם במסגרת סקירת המנהלים נכתב – "מרבית הסכמי השכירות של בתי הכל-בו של רשת המשביר מתאפיינים בשטח ממוצע של 3,000 מ"ר לסניף (כולל שטחי אחסון וחניה)…" ואם כך אז ברור שמדובר בפינוי של שטח גדול ושימוש מעין חוזר בשטח קטן יותר.

וזה מסביר את התמורה שקיבלה המשביר – השטח הזה, כך נראה, מחוזר באופן שוטף על ידי רשתות אחרות וגופים אחרים. לא סתם הקנון מציע סכום נאה על פינוי השטח – 14.5 מיליון שקל. מצד שני, למרות שלא ברור מה מצבו של הסניף, נראה שההצעה של הקניון, בהינתן מצבה הפיננסי של המשביר, היתה הגורם המכריע לעזיבה/ מסירה של השטח. גם סניפים רווחים היו מוכנים לסגור (תלוי עד כמה הם רווחים) תמורת סכום כזה. כלומר, עזיבה/ סגירה של סניף היא אולי לא סימן מעודד, אבל כאן בהינתן מצבה של המשביר והתמורה בגין הסגירה, וכן בהינתן שהיא תקבל (בעוד כמה שנים ) שטח בהרחבה של הקניון, וכבר עכשיו חנות של 240 מטר למותג ספרינגפילד, זה נראה מהלך פיננסי מתבקש.

דמי פינוי – איך הן מוצגים בחשבונאות?

דמי הפינוי שישולמו למשביר הם סוג של פיצוי על הפינוי. זו תהיה מעין הכנסה (הכנסה אחרת שלא קשורה לפעילות העסקית) שתזרום היישר (כמעט במלואה) לשורה התחתונה. אולי יהיו הוצאות של סגירת סניף, חד פעמיות שיתקזזו מול ההכנסה הזו, אבל נראה שהעסקה הזו תניב רווח משמעותי למשביר /שהפסידה במחצית הראשונה של השנה 22 מיליון שקל.

התמורה הזו היא סוג של הפתעה לקוראי הדוחות. הקוראים לא נתקלו בנכס שקוראים לו דמי פינוי או משהו בסגנון, הם לא אמורים לדעת שיש למשביר נכסים מסוג זה. אז מאיפה זה צץ ולמה זה לא מופיע בדוחות? התשובה אולי מאכזבת , אבל ככה זה עובד – החשבונאות לא אמורה לרשום נכסים לא מוחשיים, ודמי פינוי הם נכס לא מוחשי שלא ניתן למדידה . נכסים כאלו נמדדים ונרשמים בעיקר כאשר רוכשים חברה או פעילות. נניח לשם המחשה שחברה מסוימת תרכוש את הסניף של המשביר בעזריאלי, אז היא תציג חלק מהתמורה על הסניף כדמי פינוי. אבל ליצור במאזן יש מאין נכסים בלתי מוחשיים זה אסור על פי החשבונאות. אז נכון שכלכלית יש כאן ערך, אבל הוא לא משתקף בספרים.

וזה גורר שאלה נוספת – האם יש ערכים חבויים כאלו במקומות נוספים – דמי פינוי בחנויות אחרות? ובכלל – נכסים לא מוחשיים אחרים? לא ידוע כמובן, וזו אחת הבעיות הגדולות של החשבונאות – חוסר היכולת לתרגם את הנכסים הלא מוחשיים לדוחות הכספיים השוטפים. אף אחד לא אמור היה לדעת מהדוחות הכספיים שלמשביר יש 14.5 מיליון שקל באם היא תעזוב את קניון עזריאלי; אלו שמכירים את הפעילות, האנליסטים, משקיעים מתוחכמים אולי הפנימו זאת בשוויה של החברה, אבל הציבור הרחב שאמור להישען על הדוחות, ממש לא היה מודע להפתעה החיובית הזו.

רה ארגון במשביר – הוצאות חד פעמיות בדרך?

מעבר לדיווח על פינוי הסניף בעזריאלי, מסרה המשביר לאחרונה על תוכנית רה ארגון במטה, לרבות מיזוג הפעילות עם ניופארם – "…החברה פועלת למיזוג תפעולי ואיחוד מטות של החברה ושל החברות הבנות, המשביר בתי כלבו וניו פארם דראגסטורס, לצורך צמצום וחסכון בהוצאות החברה והחברות הבנות, וכן לצורך ייעול פעילות החברות הבנות ושיפור הרווחיות שלהן. במסגרת זו, החל מחודש אוגוסט 2015, אוחדו מטות החברה והחברות הבנות למשרדים משותפים, אוחדו תפקידים וצומצמו משרות, והצדדים פועלים להטמעת תכנית עסקית…". התוכנית הזו אמורה, מן הסתם, להפוך את המשביר לרזה ויעילה יותר מבעבר, אבל לרוב תוכניות כאלו עולות כסף; פעולות כמו – סגירת מטות, ביטול הסכמי שכירות, צמצום שטחי סניפים (באם זה חלק מהרה ארגון), פיטורים – מתבטאים במקרים רבים בהוצאות חד פעמיות ואולי זה יקרה גם כאן, כך שמול המתנה שצפויה ללחלח לדוחות, צפוי (אם כי לא בטוח) שמנגד יירשמו הוצאות חד פעמיות בגין רה ארגון.

מעודכן ל-10/2021

מהן גישות ההשקעה המקובלות? מהם היתרונות הגדולים והחסרונות של השקעה באופן עצמאי? ואיך בונים תיק השקעות?

יש לכם כסף ואתם רוצים להשקיע אותו. אז אתם בטח יודעים שבהשקעות הסולידיות תקבלו קצת מעל האפס. הפיקדונות הם אפיק בטוח, סולידי, שמניב כמה עשיריות אחוז בשנה, פה ושם אם אתם בעניין של השקעה ארוכת טווח, יש תשואות של כמה אחוזים לשנה, אבל בהנחה שאתם לא רוצים לסגור את הכסף, התשואות מאוד נמוכות.

ככה זה עובד – סיכון הולך יחד עם סיכוי – רוצים ביטחון, תתפשרו על תשואה נמוכה. רוצים תשואה, קחו סיכונים.

באפיקים המסוכנים יותר, רוב הציבור לא רוצה לגעת בעצמו, הוא מעדיף שמנהלי ההשקעות ינהלו בשבילו את הכסף, והוא מוכן לשלם בשביל זה לא מעט – דמי ניהול שיכולים במקרים רבים לגזול את כל התשואה, במיוחד כשהריבית נמוכה.

וזה לא רק עלויות, זה גם שליטה על הכסף שלכם – אם אתם משקיעים בקרן נאמנות, אתם לא ממש יודעים מה הקרן מחזיקה בכל נקודת זמן. אתם לא יודעים לרוב מה חלוקת הנכסים של הקרן ואיזה שיעור היא מחזיקה בכל אפיק. אתם גם לא יודעים מה הרכב הקרן ומהם ניירות הערך הבולטים שהיא מחזיקה, שכן המידע נמסר בעיכוב של שלושה חודשים. נכון, אתם יודעים מה התחום של הקרן, אבל קרן אג"חית יכולה להחזיק סוגים שונים של אג"ח, וכבר היינו בסרט הזה במשבר הקודם – אג"ח יכולות להיות מכשיר מאוד מסוכן!

השקעה עצמאית מוזילה את העלויות, ונותנת לכם שליטה על הכסף שלכם. אתם יודעים בכל רגע נתון מה ואיפה יש לכם, אתם יכולים לשנות את הרכב תיק ההשקעות שלכם במהירות – אתם פשוט אחראים על הכסף שלכם. אז למה לא עושים את זה? ואיך עושים את זה?

למה הציבור לא משקיע ישירות בבורסה?

הציבור מעדיף לנהל את הכסף דרך מנהלי השקעות כי הוא פשוט לא מבין בזה וחושש מזה. אבל האמת רחוקה מכך – השקעות זה ממש לא תחום מורכב, והאמת היא שאין באמת דבר כזה, מומחים. אף אחד לא יודע יותר טוב מכם מה צפוי להיות, אין נביאים, יש רק כאלו שמתיימרים להיות נביאים. כל החוכמה היא לפזר נכון את ההשקעות ולהימנע עד כמה שאפשר מטעויות.

איך עושים את זה?

בעולם ההשקעות יש שתי גישות השקעה – הגישה האקטיבית, לפיה על המשקיע/מנהל ההשקעות להיות אקטיבי כדי לייצר תשואה. המשקיע מנהל באופן שוטף את תיק ההשקעות על ידי רכישה ומכירה של ניירות ערך שונים. הגישה הזו מקובלת אצל רוב קרנות הנאמנות. הקרנות למעשה מנהלות את הכסף שלנו באופן אקטיבי – מנהלי הקרנות מנתחים דוחות כספיים ואירועים עסקיים ומחליטים אם לקנות או למכור ניירות ערך. המטרה שלהם היא להניב תשואה. כאן תוכלו לקרוא את מדריך קרנות הנאמנות שלנו. מנגד – קיימת הגישה הפסיבית שפשוט עוקבת באופן פסיבי לחלוטין אחרי מדדים. בשוק ישנם מוצרים עוקבי מדדים – קרנות סל ותעודות סל וקרנות מחקות, ופשוט ניתן לרכוש אותם ולקבל את תשואת המדד. כאן יש הסבר על קרנות סל ותעודות סל וכאן יש הסבר על קרנות מחקות.

והנה המחשה – נניח שאנחנו מחפשים מנהל השקעות שינהל בשבילנו את תיק ההשקעות ונניח שחלק מהסכום אנחנו רוצים להשקיע במניות מדד ת"א 100. במקרה כזה אנחנו יכולים לקנות קרן נאמנות שמשקיעה במניות אלו, או להשקיע בקרן סל על ת"א 100, קרן שעוקבת אחרי ת"א 100. מנהל קרן הנאמנות יפעל באופן שוטף כדי להשיג תשואה גבוהה יותר ממדה ת"א 100, ואילו מנהל קרן הסל פשוט ישקיע באופן צמוד במדד, לרוב דרך חוזים עתידיים ואופציות. האם הניהול האקטיבי של מנהל קרן הנאמנות ישתלם למשקיע? לא בטוח – וגם אם כן, במקרים רבים דמי הניהול יגרמו לתשואה נטו להיות נמוכה או זהה לתשואה של קרן הסל שהשיגה בדיוק את תשואת מדד ת"א 100. בדקנו את התשואות של קרנות נאמנות בקטגוריות של ת"א 25 ות"א 100 מול מדד הייחוס, ולפחות בשנים האחרונות, השקעה בקרנות סל עדיפה.

ההקדמה הזו חשובה מאוד כי כך בעצם מתחלקות היום אפשרויות ההשקעה – אקטיביות או פאסיביות. מנהלי תיקים, מנהלי קרנות נאמנות לרוב בוחרים בשיטה האקטיבית; בקרנות הסל ובקרנות המחקות השיטה כאמור פאסיבית, אבל רגע, אם כך, האם צריך בכלל מנהל השקעות?

אם אתם מעוניינים בהשקעה בשיטה האקטיבית, אז סביר שתעשו זאת דרך מנהל השקעות. השקעה ישירה בניירות ערך דורשת היכרות עם שוק ההון, הבנת כל סוגי ניירות הערך והגורמים המשפיעים עליהם, הכרה ולמידת ניתוח דוחות, הבנה בהערכת שווי כלכלי והבנת כללי המשחק. לא משחק פשוט בכלל, ולכן רבים נוטים להשקיע דרך הגופים המוסדיים, שם נמצאים המומחים המנוסים שינהלו באופן אקטיבי את הכסף שלנו. רק צריך לקוות שהם אכן יפיקו תשואה עודפת. יש, פה ושם, גופים שמצליחים לייצר תשואה עודפת על פני שנים, אם כי הם יוצאים מהכלל.

אבל רגע – אם אנחנו סבורים שאי אפשר להכות את השוק ולקבל תשואה עודפת דרך ניהול אקטיבי, ואנחנו רוצים לקבל את תשואת המדדים, לרבות מדד מניות, מדדי אג"ח ועוד, אז בעצם אנחנו יכולים לחסוך את דמי הניהול של המוצרים האקטיביים ולרכוש את עוקבי המדדים שבהם דמי הניהול לרוב נמוכים מאוד. רק חשוב להדגיש, אתם צריכים לנתח ולהגדיר את רמת הסיכון המתאימה לכם ובהתאמה לבחור את קרנות הסל/קרנות מחקות. ורק כדי להמחיש – ככל שאתם מוכנים להסתכן יותר, אתם חשופים יותר לקרנות על מניות, וההיפך, ככל שאתם יותר זהירים אתם תהיו חשופים יותר לקרנות סולידיות. העניין הזה דורש מחשבה עמוקה והתייעצות עם מומחים – אתם חייבים לדעת את גבולות הגזרה שלכם, ובמילים פשוטות מה יהיה משקל המכשירים המסוכנים בתיק שלכם.

סיכום ביניים – השקעה באופן עצמאי אפשרית בשתי הגישות: בגישה האקטיבית – בניירות ערך ספציפיים, אבל אז אתם צריכים להכיר היטב את כללי המשחק בשוק ההון, את ניירות הערך, היתרונות והחסרונות של כל נייר, ולהבין ולנתח את החברות הנסחרות. בגישה הפאסיבית – רצוי שתבינו את כללי המשחק ותכירו את המכשירים הפיננסיים, אבל לא נחוצה רמת עומק כמו בגישה האקטיבית.

בשתי הגישות אתם צריכים לדעת להגדיר את רמת הסיכון שלכם, ולחלק נכון את ההשקעות על פני אפיקים מסוכנים ולא מסוכנים.

בניית תיק השקעות

בשלב הראשון אתם צריכים להגדיר את התשואה שאתם מעוניינים בה, את הסיכון שאתם מסוגלים לשאת ואת טווח ההשקעה שנקבע בהתאם לאילוצים הכספיים שלכם. למעשה, ככל שטווח ההשקעה שלכם גדול יותר, צפוי שתרוויחו יותר (תשואה על תשואה – ריבית על ריבית), וכן יש באפשרותכם דווקא לקחת סיכון גדול יותר.

החשש ממכשירים מסוכנים מוצדק רק כשההשקעה היא לטווח קצר. בפועל, השקעה במניות שנחשבת אפיק מסוכן מספקת תשואה העולה על תשואת האפיקים הסולידיים. ככה זה עובד – סיכון הולך עם סיכוי, ולאורך זמן אם הגדלתם את הסיכון צפוי שתרוויחו יותר.

לאורך זמן שוק המניות המקומי מספק תשואה של 7% בשנה, תשואה גבוהה על סיכון גדול. אבל הבעיה היא שזה נכון לטווח של שנים רבות, ולא לטווח קצר. בטווח של שנה הכל יכול לקרות – מניות הן מכשיר מאוד תנודתי לטוב ולרע; וככל שאופק ההשקעה גדל מתכנסים לתשואה הממוצעת, ולכן ככל שההשקעה נעשית לזמן ממושך יותר הסיכוי שתיהנו מתשואת מניות נאה עולה.

זמן ההשקעה מתחבר לפרמטר חשוב מאוד שאתם צריכים לשקלל בבניית התיק שלכם – הסיכון. אתם צריכים להגדיר את הצרכים הכלכליים שלכם ובהתאמה עד כמה אתם מסוגלים להפסיד הן כלכלית והן פסיכולוגית. זו לא בדיקה פשוטה – המספרים והחישוב הכלכלי אולי פשוטים, אבל מי באמת יודע כמה הוא מסוגל להפסיד? מה תעשו אם תפסידו 20% בחודש? 30%? 50%?

כל אחד צריך לקבוע את סף ההפסד הכלכלי והנפשי שלו. אגב, המשקיע האגדי וורן באפט אמר לפני שנים רבות שהוא לא נכנס להשקעות אם הוא לא מסוגל לשאת הפסד של 50%, ובאותה השיחה הוא אמר שחלק גדול מהשקעותיו ירדו אפילו משמעותית לפני שהוא הרוויח עליהן.

בשלב הבא תצטרכו להקצות את ההשקעות שלכם על פני אפיקים שונים בהתאם לרמת הסיכון. השיטה כאן מזכירה את אימרת חז"ל – "לעולם ישלש אדם כספו". ככל שאתם מסוגלים לשאת סיכון גדול יותר, כך תפנו יותר לאפיקים המנייתיים וההיפך. מומלץ מאוד כמובן לפזר – כלומר לחלק את התיק לאפיקים שונים – מסוכנים יותר ומסוכנים פחות, לצד סולידיים מאוד.

בשלב הבא תפזרו את ההשקעה בתוך כל אפיק/סוג נכס על פני מספר ניירות ערך/מכשירים. אל תשימו את כל הביצים בסל אחד. אם החלטתם להשקיע שליש מהתיק במניות, אז אל תשקיעו את כל השליש במניה אחת וגם לא בשתי מניות אלא במספר גדול של מניות או בקרנות סל/קרנות מחקות עוקבות מדדים).

הרעיון של הפיזור פשוט – ככל שהפיזור גדל כך הסיכון קטן. יש אומנם פגיעה בתחום מסוים, המניות הרלוונטיות יורדות, אבל לא כל התיק. למשל, יש ירידות בבורסה הסינית. זה לא נעים, המניות שקשורות לסין יורדות, אבל לא כל התיק סופג, למרות שיש מתאם משמעותי בין השווקים הפיננסיים.

עד כאן התיאוריה. בפועל, צריך להרכיב תיק השקעות שבנוי בעיקר משני חומרי הגלם העיקריים של השווקים הפיננסיים – מניות ואיגרות חוב. אפשר לעשות זאת באופן ישיר, ואפשר לעשות זאת באופן מקיף וכוללני דרך קרנות סל/קרנות מחקות על המדדים שמספקות כאמור תשואה של מדד מניות מסוים.

איך משקיעים בפועל?

קודם כל צריך לעשות היכרות עם הבורסה. הבורסה היא זירה שבה נפגשים קונים ומוכרים של ניירות ערך. המוצר הנמכר ביותר בבורסה הוא איגרות חוב, אבל המוצר הפופולרי ביותר הוא המניות שהן גם מסוכנות יותר. ישנם ניירות ערך נוספים – אופציות, קרנות סל וקרנות נאמנות. הנה הסבר על כל אחד מהמכשירים:

השקעה במניות

מניה היא שטר בעלות על חלק מחברה, ומאפשרת מעין שותפות גם עם בחלק יחסית קטן, בחברה. ככל שבעל מניות מחזיק יותר מניות כך מעמדו מתחזק. המניה מבטאת חלק גם בהון וגם בשליטה. נניח לדוגמה חברה שיש בה 1000 מניות ואתם מחזיקים ב-10 מניות ממנה. החלק שלכם בהון ובשליטה הוא 10 מתוך 1,000 – משמע 1% בהון ובשליטה.

מניה מקנה למחזיק זכות לדיבידנדים וזכויות הצבעה, כלומר היא מאפשרת להשתתף באסיפות בעלי מניות ולהצביע. מניה גם מבטאת זכות הונית בפירוק של חברה.

המניות נרשמות בבורסה במקביל להנפקת החברה. החברה בעצם מוכרת חלק מההחזקה בה בתמורה לסכום מסוים שנכנס לקופת החברה ומשמש אותה בעסקיה השוטפים. מאז ההנפקה המניות של החברה נסחרות באופן שוטף, ומחירן נקבע בהתאם לקונים ולמוכרים.

מדובר בשוק לכל דבר ועניין – המוכרים והקונים משגרים פקודות הוראה לקניית ומכירת המניות והבורסה מפרסמת את חמשת הקונים ומוכרים הראשונים. ברגע שיש מפגש מתבצעת עסקה – המוכר מכר את המניות והקונה רכש את המניות, ונקבע שער, כך באופן רציף מתנהל המסחר שמושפע כמובן מאירועים ספציפיים שקורים בכל חברה וגם מאירועים שונים שמתרחשים בשוק המקומי ובשווקים הגלובליים.

השקעה באיגרות חוב

איגרות חוב הן סוג של הלוואה. החברות מנפיקות איגרות חוב לציבור כשבמסגרת התשקיף לקראת ההנפקה הן מגדירות את תנאי איגרות החוב – סוג האיגרת, הצמדה – אם יש, לכמה שנים, מה הריבית, מתי הפירעונות ועוד.

איך זה עובד? נניח שחברה הנפיקה איגרת חוב לשנתיים בהיקף של 20 מיליון שקל. תנאי האיגרת – ריבית שקלית של 5% בשנה המשולמת בכל שנה. קרן האיגרת נפרעת בסוף התקופה. אזי, החברה בפועל תשלם את הריבית בכל סוף שנה – 1 מיליון שקל (5% של 20 מיליון שקל) אחרי שנה ראשונה, ו-1 מיליון שקל בסוף שנה שנייה. הקרן – 20 מיליון שקל, תיפרע אחרי שנתיים.

מול החברה המנפיקה את האג"ח יש את מחזיקי האג"ח – הם מקבלים 5% ריבית אחרי שנה – 1 מיליון שקל, סכום זהה אחרי שנתיים, ו-20 מיליון שקל של פירעון הקרן אחרי שנתיים.

איגרות החוב נסחרות באופן שוטף בבורסה והן מתנדנדות לפי גורמים שונים – ספציפיים שנוגעים לסיכון של החברה עצמה ולסיכון שירות החוב שלה, וכלליים – נתוני מקרו, הריבית בשוק ועוד. ככל שהסיכון של החברה גדל, אזי התשואה על איגרות החוב תעלה והמשמעות היא שהמחיר יירד. מנגד, ככל שהסיכון קטן, אז מחיר האג"ח עולה.

איגרות החוב הנסחרות בבורסה מחולקות לאיגרות חוב ממשלתיות שנחשבות הבטוחות ביותר ולכן הריבית עליהן נמוכה במיוחד, ואיגרות חוב קונצרניות – של החברות, שבהן התשואה לפדיון קשורה לרמת הסיכון. בשוק יש איגרות חוב מכל הסוגים – איגרות צמודות למדד, איגרות חוב שקליות, איגרות חוב דולריות. המשקיע יכול לבחור איגרות חוב ספציפיות או להשקיע דרך המדדים. יש שורה ארוכה של מדדים על איגרות חוב ועל כל מדד כזה יש מספר קרנות סל וקרנות מחקות שעוקבות אחריו.

עד כאן הכלים התיאורטיים והפרקטיים להשקעה באופן עצמאי. כאן, תוכלו לקבל תמונה רחבה יותר על השקעה באופן עצמי ועצמאי.

מנהל קרנות הנאמנות של הראל החליט על העלאת דמי הניהול בשלוש קרנות נאמנות. העלייה אמנם נראית לא דרמטית – בין 2 מאיות ל-10 מאיות האחוז, אבל בהינתן הריבית האפסית במשק ובהינתן אופי ומדיניות ההשקעה של הקרנות האלו, זה בהחלט דרמטי, וזה יכול להפוך את ההשקעה להפסדית.

נתחיל בקרן הנאמנות – הראל פיא (00) פק"מ כספית (מספר קרן: 5113741). מדובר על קרן כספית גדולה שמנהלת כ-3.4 מיליארד שקל. דמי הניהול בקרן הזו היו 0.1% והראל מתכוונת להעלות אותן ב-17 בחודש ל-0.12%. האם דמי הניהול האלו סבירים? מצד אחד, צודקים מנהלי הקרנות שטוענים שעמלת ההפצה מחסלת להם את הרווח, אך מצד שני, המשקיע נשאר בלי רווח. זה עובד כך – הקרנות הכספיות אמנם משיגות תשואה גבוה יותר מאנשים פרטיים בפיקדונות הבנקאיים (זה הרעיון המרכזי בהקמתן – למנף את היתרון לגודל), אבל, התשואה ברוטו לא תהיה משמעותית מעל ריבית בנק ישראל – 0.1%. קחו את התשואה הזו, תורידו את דמי הניהול ודמי הנאמן ותקבלו תשואה סביב האפס. הראל לוקחת עוד 2 מאיות (לכאורה שיעור זניח), אך במקביל מפחיתה מאוד את הסיכוי לרווח בקרן הזו.

במקביל מתכוונת הראל להעלות את דמי הניהול בקרן -: הראל (0A) מדינה (מספר קרן: 5111885) שמנהלת כ-850 מיליון שקל. דמי הניהול היו 0.55% והם יועלו ל-0.6% ב-17 בספטמבר.

כמו כן, יועלו דמי הניהול בקרן – הראל (1A) מדינה + 10% (מספר קרן: 5115910) שמנהלת כ-460 מיליון שקל. דמי הניהול היו 0.55% והן יועלו ל-0.65%.

שלוש העלאות אלו, אגב, אמורות להגדיל את ההכנסות של הראל קרנות נאמנות בכ-1.5 מיליון שקל.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

בשעה שמדד המחירים לצרכן יורד ב-0.2% ומבטא האטה וירידה בצריכה, במקום אחד עסקים כרגיל – בשוק הדירות. מדד מחירי הדיור עלה בחודש אוגוסט 2015 ב-0.7%. מדד שירותי דיור בבעלות הדיירים עלה ב-0.8% ומדד שכר דירה עלה ב-0.2% – כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

שירותי דיור בבעלות הדיירים: במדד שירותי דיור בבעלות הדיירים בחודש אוגוסט 2015, נרשמה עליה בהשוואה לחודש יולי 2015. עליה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים יולי 2015 – אוגוסט 2015, לעומת חוזים שנחתמו בחודשים יוני 2015 – יולי 2015. במקביל מפרסמת הלמ"ס אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן, לרבות את מדד מחירי דירות. מדד זה נגזר מהשוואת העסקאות שבוצעו בחודשים יוני 2015 – יולי 2015, לעומת העסקאות שבוצעו בחודשים מאי 2015 – יוני 2015. מבדיקת העסקאות נמצא כי מחירי הדירות עלו ב-0.9%. עליה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות יוני 2015 – יולי 2015, לעומת יוני 2014 – יולי 2014, עלו המחירים ב-6%. מהשוואת העסקאות מאי 2015 – יוני 2015, לעומת מאי 2014 – יוני 2014, עלו המחירים ב-5.1%.

אחזקת הדירה – מדד מחירי אחזקת הדירה ירד ב-0.2%. הוזלו במיוחד: נפט וסולר לחימום הדירה (ב-2.8 אחוזים), צרכי משק בית, כגון: נרות, גפרורים ושקיות (ב-2.2 אחוזים), חומרי כביסה, ניקוי והדברה (ב-1.9 אחוזים) וצבע וסיד לצביעת הדירה (ב-1.1 אחוזים).

מדד המחירים לצרכן ירד בחודש אוגוסט 2015 ב-0.2%, הפתעה לעומת קונסנזוס התחזיות למדד סביב האפס. המדד ירד ל-99.9 נקודות לעומת 100.1 נקודות בחודש הקודם (הבסיס: ממוצע 100.0=2014 נקודות).

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מעדכנים כי – "ירידות מחירים נרשמו במיוחד בסעיפים הבאים: פירות טריים (ב-6.0%), הלבשה והנעלה (ב-3.7%) ותחבורה ותקשורת (ב-1.3%). עליות מחירים נרשמו במיוחד בסעיפים הבאים: תרבות ובידור (ב-1.8%), ירקות טריים (ב-1.3%) ודיור (ב-0.7%). המדד ללא אנרגיה נותר ללא שינוי ברמה של 100.8 נקודות, המדד ללא ירקות ופירות ירד ב-0.1 אחוז והגיע ל-99.9 נקודות והמדד ללא דיור ירד ב-0.4 אחוז והגיע ל-98.7 נקודות.מתחילת השנה ירדו המדד הכללי ב-0.2 אחוז, המדד ללא דיור ירד ב-0.8 אחוז, המדד ללא ירקות ופירות ירד ב-0.3 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז.

"בשנים עשר החודשים האחרונים (אוגוסט 2015 לעומת אוגוסט 2014), ירדו המדד הכללי ב-0.4 אחוז, המדד ללא דיור ב-1.3 אחוזים והמדד ללא ירקות ופירות ב-0.3 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז. נתוני המגמה בחודשים מאי 2015 – אוגוסט 2015: על פי נתוני המגמה לתקופה זו, הקצב השנתי של מדד המחירים לצרכן נותר ללא שינוי. קצב הירידה השנתי של מדד המחירים לצרכן ללא דיור ושל מדד המחירים לצרכן ללא ירקות ופירות וללא דיור הגיע ל-0.9%, כל אחד"

מדד מחירי המזון ירד ב-0.2%. מדד מחירי ירקות ופירות ירד ב-1.5%.

מדד תשומות הבניה בחודש אוגוסט 2015 עלה ב-0.2% ל-106.9 נקודות, לעומת 106.7 נקודות בחודש קודם. (על בסיס יולי 2011 = 100.0 נקודות). מתחילת השנה עלה המדד ב-0.5%.

מדד התשומות עלה בניגוד למגמה במדד הכללי שירד בחודש אוגוסט ב-0.2% ומעבר לכך שהוא שלילי מתחילת השנה הוא צפוי להיות שלילי גם בחודשים הבאים.

מדד תשומות הבניה הוא מדד חשוב מאוד לרוכשי דירות חדשות מכיוון שהתשלומים לקבלן צמודים למדד זה. ומכאן, שככל שהמדד גבוה יותר כך החוב כלפי הקבלן גדל. רוכשי הדירות נמצאים בדילמה – – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

ולמי שאוהב היסטוריה – בשנת 2010 מדד מחירי תשומות הבניה עלה ב-3.9% בעוד שמדד המחירים לצרכן עלה ב-2.7%; בשנת 2009 מדד מחירי תשומות הבניה לא עלה (על רקע ההאטה החריפה שהחלה בסוף 2008) והמדד הכללי עלה בשנה זו ב-3.9%; בשנת 2008 מדד מחירי תשומות הבניה עלה ב-3.3% בעוד שמדד המחירים לצרכן עלה ב-3.8%. בשנת 2007 עלה מדד תשומות הבניה ב-3.1% בעוד מדד המחירים לצרכן עלה ב-3.3%, ובשנים קודמות לרוב עלה מדד תשומות הבניה משמעותית יותר ממדד המחירים לצרכן. בסיכום עשר השנים האחרונות, נמצא שמדד תשומות הבניה עולה יותר ממדד המחירים לצרכן, אם כי, קיימת שונות גדולה בין השנים.

מה שחשוב מאוד לזכור ביחס למדד תשומות הבניה – היסטורית מדדי הקיץ גבוהים .פעם היה מדובר במדדים גבוהים מאוד (על רקע השכר הגבוה יותר ששולם לפעולים בקיץ במקביל להתארכות שעות העבודה). היום זה קיים, אבל פחות משמעותי מבעבר.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים, בעוד שאת המכשירים האחרים – מדד מחירי הדירות, הצמדה למט"ח הם יכולים לגדר ולהגן מפני עלייתם.

אז מה עושים – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

ממה מורכב המדד?

מדד תשומות הבניה שמחושב ומפורסם מדי חודש (ב-15 בחודש) על ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) הוא מדד המודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבניה של קבלנים וקבלני משנה. נוסף על מערכת המדדים המתייחסת לסל הכולל של הבניה למגורים, החל בפברואר 1992 מתפרסמת מערכת של תת-מדדים לפי פרקי בניה. המדד משמש בעיקר כבסיס להצמדת חוזי בניה, לניכוי שינויי מחירים מן השינויים בערך ההשקעות בבניה וכמודד כללי של שינויי מחירים בענף הבניה.

משקלות המדד מבוססים על ממצאי סקר הוצאות בבניית בנייני מגורים שנערך בשנת 2003. בסקר נחקר הרכב התשומות של כ-125 פרוייקטים שבנייתם החלה בספטמבר 1998 ונסתיימה עד סוף ספטמבר 2002.

מדגם מוצרים ושיטת איסוף מחירים – במסגרת המדד נמדדים ישירות מחיריהם של חומרים ושירותים. מחירי החומרים והשירותים נאספים ממדגם של סיטונאים ויצרנים, המספקים חומרים ושירותים לקבלנים בכל אזורי הארץ. המחירים הנמדדים הם אלה שמשלמים הקבלנים הראשיים וקבלני המשנה למשווקים לסוגיהם.

בקיצור, מדד תשומות הבניה מודד כמה עולה לבנות; הסוקרים של הלמ"ס בודקים את המחירים יש להם את המשקולות של כל הרכיבים (125 רכיבים) ואז נקבע מחיר הסל. מחיר הסל הנוכחי ביחס למחירו בחודש הקודם מבטא את העלייה של המדד באחוזים ביחס לחודש קודם.

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

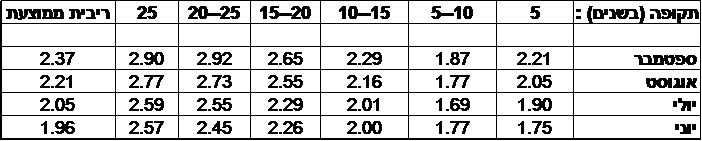

ריבית המשכנתא בחודש ספטמבר המשיכה לעלות – כך עולה מנתוני בנק ישראל. ריבית המשכנתא הצמודה למדד הממוצעת לכל התקופות, עלתה ל-2.37% לעומת 2.21% בחודש הקודם ו-2.05% לפני חודשיים. תוקף הריבית הוא החל מ-11 בספטמבר 2015. העלייה הזו היתה צפויה, ולאחרונה נגידת בנק ישראל, ד"ר קרנית פלוג, התריע שוב על היקף האשראי הגדול שניתן לתחום הנדל"ן ועל הסיכון שגלום בו, במקרה של משבר בשווקים הפיננסים במקביל למשבר בשוקי הננדל"ן.

הריבית הצמודה הנמוכה ביותר ניתנת בהלוואות לתקופה של בין 5 ל-10 שנים – 1.87%, לעומת ריבית משכנתא צמודה של 1.77% בחודש הקודם. ככל שהתקופה עולה כך (לרוב) ריבית המשכנתא עולה. הריבית הצמודה לתקופה של 20 עד 25 שנים עומדת על 2.92% לעומת 2.73% בחודש שעבר. הריבית לתקופה של 25 שנה מעט נמוכה יותר- 2.9% לעומת 2.77% בחודש שעבר. זו הפעם הראשונה שהריבית לטווח של 25 שנה ומעלה, נמוכה מהריבית לתקופה של 20 עד 25 שנה , ייתכן שהסיבה נעוצה בביקוש גבוה למשכנתאות לתקופה של 20 עד 25 שנה , דבר שגרם להתייקרות משכנתאות אלו, או דווקא ירידה בביקוש למשכנתאות של 25 שנה שגרם למתן ריבית מעט טובה יותר.

הנה ריכוז ריבית המשכנתא הצמודה לתקופות שונות –

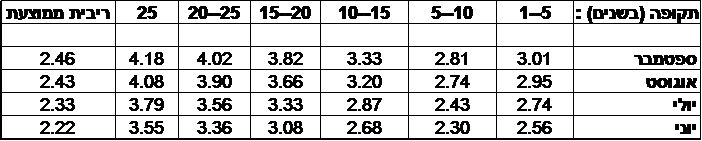

במקביל מפרסמים בבנק ישראל את ריבית המשכנתא השקלית הממוצעת על המשכנתאות. הריבית השקלית היא ממוצע של הריבית השקלית המשתנה והקבועה לכל התקופות. הריבית השקלית הממוצעת עלתה ל-2.46% בחודש ספטמבר לעומת 2.43% בחודש הקודם – המשכנתא היקרה ביותר היא המשכנתא הארוכה ביותר – ל-25 שנה ומעלה – ריבית קבועה של 4.18%, לעומת 4.08% בחודש הקודם. הריבית השקלית הנמוכה ביותר היא לטווח של 5 עד 10 שנים – 2.81%, לעומת 2.74% בחודש הקודם

הנה ריכוז ריבית המשכנתא השקלית לתקופות שונות –

ריבית המשכנתא, כך מעריכים בבנקים למשכנתאות צפויה להמשיך ולעלות. בבנקים העריכו כבר לפני מספר חודשים שהמגמה תהיה עלייה, ואכן בחודשים האחרונים נרשמה עלייה של 0.3%-0.4% בריביות על המשכנתאות הצמודות והשקליות.

מה ההכנסות של המשביר ברבעון השני ? איך זה שהם גדלו פי שתיים מההכנסות שדווחו ברבעון הראשון? ובכמה הם באמת השתנו?

המשביר דיווחה ברבעון הראשון של השנה על מכירות בסך 307 מיליון שקל, ובדוח שפורסם לפני כשבוע על המחצית הראשונה של השנה דווח על מכירות בסך 1.05 מיליארד שקל (מכירות למחצית). המסקנה המתבקשת – רבעון שני מדהים למשביר. גם אם אתם לא מתמטיקאים דגולים, תסיקו שהמכירות ברבעון השני יותר מכפולות מהמכירות ברבעון הראשון. כן, זה מה שהדוחות הכספיים החשבונאיים שפורסמו בזמן אמת (במאי לרבעון הראשון ובאוגוסט למחצית הראשונה) מספרים, אבל זה כמובן לא הסיפור האמיתי – המשביר רחוקה מלהיות חברה בצמיחה (ובטח שלא להכפיל את מחזור ההכנסות); היא שורפת מזומנים בפעילותה השוטפת והיא מפסידה והרבה.

ברבעון השני של השנה המשביר הפסידה בשור התחתונה כ=37 מיליון שקל, כשבמחצית כולה הסתכם ההפסד ב=22 מיליון שקל. כלומר, הרבעון השני היה קטסטרופלי בשורה התחתונה , ביחס לרבעון הראשון. אז איך זה שההכנסות שהציגה לכאורה מבטאות שיפור דרמטי בין הרבעונים?

התעלומה הזו נפתרת אחרי שמתעמקים בביאורים לדוחות הכספיים ברבעון השני, אבל עוד לפני שעוברים לביאורים, כבר בדוח רווח והפסד של הרבעון השני, אפשר להבין שהתוצאות שפורסמו במאי לא רלבנטיות. המכירות במחצית אמנם הסתכמו ב=1.05 מיליארד שקל, אבל המכירות ברבעון השני הסתכמו ב=568 מיליון שקל, ולא מעל 700 כפי שקורא דוחות קפדן שבודק גם את הדוח ברבעון הקודם היה מסיק. ומכאן שבהתסמך על הדוח האחרון בלבד (דוח מחצית ראשונה/ דוח רבעון שני) הנתונים הם יותר ליניאריים – מכירות של קצת מתחת ל=500 מיליון ברבעון הראשון, 568 מיליון בשני וכ=1.05 בשניהם. ועדיין – התעלומה לא נפתרה לחלוטין, גם אם מקבלים את תוצאות הדוח המאוחר (המחצית והרבעון השני), איך זה שזה לא תואם את התוצאות שפורסמו ברבעון הקודם?

התשובה בביאור 5 לדוחות הכספיים – "ביום 21 באפריל לא התמלאו התנאים המתלים להשלמת העסקה (העסקה למכירת ניו פארם –א.ע) ודירקטוריון החברה החליט שלא תינתן ארכה נוספת להשלמת העסקה מול חברת קראוד מי, במתכונת כפי שנחתמה. הנהלת החברה המשיכה לנהל, במהלך הרבעון השני, משאים ומתנים עם צדדים שלישיים נוספים למכירת ההשקעה בניו פארם, כולה או חלקה. ביום 28 ביולי 2015 דווחה החברה כי היא פועלת לביצוע מיזוג תפעולי בין ניו פארם לבין המשביר בתי כלבו ולאיחוד המטות של החברה והחברות הללו. כפועל יוצא מההחלטה כאמור פעילות ניופארם מוצגת

כפעילות נמשכת בדוחות הכספיים ליום 30 ליוני 2015".

זה ממש לא נראה קשור לסוגיה, אבל זאת התשובה – ניו פארם מוצגת בדוחות האחרונים כפעילות נמשכת, כלומר היא חלק מהדוחות המאוחדים של קבוצת המשביר – ההכנסות של ניו פארם כלולות בהכנסות של הדוח של המשביר; ההוצאות של ניו פארם במסגרת ההוצאות הכוללות של הקבוצה. כלומר, ברבעון השני ובמחצית הראשונה המספרים שדווחו הם מספרים יחד עם ניו פארם – הכנסות של 1.05 מיליארד שקל במחצית כוללות את ההכנסות של ניופארם במחצית הראשונה של השנה.

מנגד, הדוחות של רבעון ראשון (הדוחות שפורסמו במאי) הם ללא ניו פארם. אז (וגם בשנת 2014), הנהלת המשביר ניהלה משא ומתן למכירת פעילות ניו פארם ולכן היא הגדירה את הפעילות הזו כפעילות מופסקת. פעילות מופסקת בדוחות הכספיים החשבונאיים מרוכזת בשורה אחת בדוח רווח והפסד – רווח או הפסד מפעילות מופסקת. במשביר מתנקזים לשורה הזו פעילויות נוספות לניו פארם לרבות פעילות קוסט 365, פעילות המועדון ועוד. הפעילות המופסקת ברבעון הראשון ובשנים האחרונות בכלל, מהווה משקל כבד מסך התוצאות של המשביר, אפילו כבד יותר מהפעילות השוטפת של הקבוצה.

הצגה בשורה אחת בדוח רווח והפסד (ושורה אחת גם במאזן הכספי) משמעה שאין בשורת ההכנסות את ההכנסות של ניופארם. ברגע שהמשביר הגדירה את ניו פארם כפעילות מופסקת, היא בעצם נטרלה את ההכנסות שלה מההכנסות המאוחדות של הקבוצה, וזה היה ברבעון הראשון – 307 מיליון שקל של מכירות ברבעון זה היו ללא ניו פארם. אבל הפעילות המופסקת מסתבר כבר לא מופסקת ולכן היא חזרה לדוחות הרבעון השני ואז עלו המכירות ברבעון ל=568 מיליון שקל ואז גם במספרי ההשוואה (רבעון מקביל, מחצית קודמת) יש לתקן את דוחות העבר ולהכליל את ניו פארם, ואז גם הדוחות של הרבעון הראשון שמחולצים מדוחות המחצית הם כוללים את ניו פארם – קרוב למחזור של 500 מיליון ברבעון ראשון. זה ההסבר לתעלומה, אבל תעלומה גדולה אפילו יותר שלא נפתרה היא איך זה יכול להיות שהנהלת החברה יכולה להוציא פעילות כל כך משמעותית מהדוחות ולהחזיר אותה לדוחות בכזו קלות. איך זה שמהלכים עסקיים תיאורטיים כמו כוונה למכור מאפשרת להוציא מהדוחות הכספיים מאות מילוני שקלים, וכמה רבעונים אחרי, החלטה הפוכה מחזירה מאות מיליוני שקלים לדוחות. זאת לא ביקורת כלפי המשביר, הם התנהלו לפי רציונל עסקי ותרגמו אותו לדוחות הכספיים, זו טענה לאחראים על התרגום העסקי לדוחות החשבונאיים.

השיטה הזו יכולה גם לשמש את ההנהלות של הפירמות לניהול רווחים בדוחות הכספיים. נניח שהדוחות של חברה מסוימת הורעו בצורה דרמטית והחברה רוצה להרחיק אותם מהדוחות. היא יכולה לכנס את ההנהלה ולקבוע שברצונה לממש את האחזקה. כוונה למימוש היא בראייה החשבונאית פעילות מופסקת (צריכים לעמוד בתנאים מסוימים, אבל לא מאוד קשיחים) וכך ברגע הרחיקו את התוצאות של הפעילות הזו מהתוצאות של יתר הקבוצה – ההכנסות , ההוצאות, הרווח התפעולי הוא של הקבוצה ללא הפעילות הזו. התוצאות של הפעילות המופסקת מופרדות בדוחות ונרשמות בתחתית הדוח. הפעילות הזו לא ניתנת לניתוח ובדיקה פיננסית (במיוחד כשמדובר במספר פעילויות שהוגדרו כפעילות מופסקת) היא סוג של בן חורג בדוחות, אבל במקרים לא מעטים היא יכולה להיות מאוד קריטית לפעילות הקבוצה.

הראל – המדדים ירדו בחודשים הקרובים

בהראל פיננסים סבורים שהמדד בחודש אוגוסט יהיה ללא שינוי, אך בהמשך להפחתת המע"מ עליה הוחלט לאחרונה, צופים בהראל שהמדדים בחודשים הקרובים ירדו מדרגה. בספטמבר צפוי להערכתם מדד שלילי – מינוס 0.3%. להערכתם המדד בשנה הקרובה יסתכם ב-0.3%.

"משרד האוצר הודיע על הפחתת המע"מ ב-1 נקודת אחוז ל-17 אחוזים באוקטובר, שמשמעותה ירידה של כ-0.4 נקודת אחוז באינפלציה בחודש אוקטובר. בעקבות זאת, התחזית שלנו לאינפלציה ב-12 החודשים הקרובים הופחתה לכ-0.3 אחוז. ההודעה הובילה לירידות בציפיות לאינפלציה, בעיקר בטווחים הקצרים שקוזזה כמעט באופן מלא ביום למחרת. להערכתנו, הפחתת המע"מ מקטינה את הסבירות שנראה הפחתות מיסים נוספות".

בנק הפועלים – מדד אוגוסט ללא שינוי

כלכלני בנק הפועלים סבורים שמדד חודש אוגוסט יהיה ללא שינוי. הכלכלנים מציינים כי – " מדד חודש יולי עלה בהתאם לציפיות וגם סעיפי המדד לא הפתיעו. האינפלציה מוסיפה להיות נמוכה בהשפעת גורמים עולמיים כמו מחירי הסחורות וביחוד מחיר הנפט, התחזקות השקל, עלייה בתחרותיות במשק ומדיניות ממשלתית להפחתת יוקר המחייה".

להערכת כלכלני הבנק – "גורמים אלו צפויים להשפיע על האינפלציה גם בשנה הקרובה. המדיניות הממשלתית צפויה להמשיך לפעול להפחתת יוקר המחייה, אולם השפעתה הצפויה על האינפלציה קשה לכימות. שוק העבודה נמצא בתעסוקה מלאה וגם השכר נמצא במגמת עלייה בין השאר בעקבות עליית שכר המינימום. אנו מעריכים כי גורם זה יפעל לעליית האינפלציה בשנה הקרובה. אנו צופים עליית מדד בשיעור של 0.6% בשנה הקרובה".

אי.בי.אי – מדד אוגוסט יירד ב-0.2%

בבית ההשקעות אי.בי.אי סבורים שמדד אוגוסט והמדדים הבאים יהיו שליליים. להערכתם מדד יולי עלה רק בשל עליית מחירי הדיור, ולמעשה המדדים בנטרול מחירי הדיור שליליים. רפי גוזלן, מנהל המחלקה הכלכלית של אי.בי.אי מעריך כי "מדד המחירים לצרכן ב-3 החודשים הקרובים אוגוסט עד אוקטובר, צפוי להיות שלילי – באזור של מינוס 0.5%. מדד אוגוסט צפוי לרדת בשיעור של 0.2%, מדד ספטמבר צפוי להערכתנו לרדת בשיעור של 0.4%-0.5% ואילו מדד אוקטובר לעלות בשיעור של 0.2%". גוזלן מסביר כי להערכתו מעבר לגורמים העונתיים צפויה האינפלציה בתקופה הקרובה להיות מושפעת בעיקר מהירידה במחירי הסחורות בעולם ובפרט ממחירי האנרגיה (בנזין וחשמל) וממגמת התחזקות השקל. הורדת המע"מ כמובן תאיט עוד יותר את המדדים בחודשים הקרובים.