מעודכן ל-4/2017

3,000 משפחות זכאיות לדיור ציבורי, אבל הסיכוי שלהם לקבל דירה בקרוב הוא ממש לא גדול. המדינה מצד אחד מסבירה שהיא בונה דיור ציבורי, אבל מצד שני היא מצמצמת את הדירות האלו – היא מוכרת דירות לזכאים ומקטינה את היקף הדירות בשוק. מה זה בכלל דיור ציבורי? מי זכאי לדיור ציבורי? כל מה שצריך לדעת

דיור ציבורי מתחבר לנו לדיור צפוף שנבנה על ידי המדינה או חברות ממשלתיות בשביל לאכלס עולים במהירות.מסתבר שהמדינה בנתה מאות אלפי דירות לעולים ולאוכלוסייה שלא יכלה לקנות דירה בעצמה. הדיור הציבורי הוא חלק (חלק משמעותי מאוד) מתמיכה וסיוע של המדינה בדיור. אז מה זה בעצם דיור ציבורי? איך זה התחיל? ומי זכאי לדיור מוזל?

דיור ציבורי היה מאוד מקובל עד שנות השישים של המאה שעברה. עד אז נבנו בארץ כ-200 אלף דירות לשיכון הציבורי, בעיקר בפריפריה (לטובת הרעיון של פיזור אוכלוסין), כדי להעמיד פתרונות דיור מהירים ורחבי היקף לטובת קליטתם של גלי העלייה ולפיתוח יישובי הספר. ב-1959 גרו בשיכון הציבורי למעלה מרבע ממשקי הבית בארץ, שרובם היו עולים חדשים ואוכלוסיה חסרת אמצעים.

החל מסוף שנות השישים שינתה הממשלה את מדיניותה ועברה למדיניות של סיוע כספי לרוכשי דירות ולשוכרים בשוק החופשי. השיכון הציבורי הלך והצטמצם, הדירות נמכרו לדייריהן ולשוק החופשי במחירים נוחים (אפילו נוחים מאוד), ונכון לסוף 2014 עמד מלאי הדירות של השיכון הציבורי על כ-61 אלף בלבד. לא שמספר הנזקקים לדיור ציבורי קטן, להיפך; אשתקד המתינו לדירה בשיכון הציבורי יותר מ-2,000 משפחות שנמצאו זכאיות לדיור ציבורי. לנוכח המצוקה, שר הבינוי והשיכון הקודם, אורי אריאל, הקצה 600 מיליון שקל לרכישת כ-600 דירות נוספות לטובת השיכון הציבורי.

זמן ההמתנה הממוצע לדירה במרכז הארץ הוא בין 5 ל-10 שנים, כשהגיל הממוצע של דיירי השיכון הציבורי הוא 55 שנים. במילים אחרות – לא כל הממתינים זוכים בחייהם לדירת שיכון ציבורי. יש לציין, כי הממתינים זכו להשתתפות המדינה בשכר דירה בשוק החופשי.

זכאים לדיור ציבורי משלמים שכר דירה נמוך שבסוף 2014 עמד על כ-340 שקל בממוצע לחודש. גובה שכר הדירה נקבע לפי מאפייני המשפחה ומיקום הדירה.

מי הזכאים לדירה בשיכון הציבורי?

משפחות שאין בבעלותן דירה משנת 1971 ואילך, הכנסתן נמוכה והן מיצו את כושר ההשתכרות שלהן ויש להן שלושה ילדים לפחות.

עוד נחשבים כזכאים – משפחות חד הוריות שלהן 3 ילדים ויותר, הכנסתן אינה עולה על סכום המתעדכן מעת לעת, ובתנאי שהם ממצים את כושר השתכרותם; קשישים – אשר מתקיימים מקצבאות קיום של המוסד לביטוח לאומי. עולה – מי שעל שמו תעודת עולה או מי שכלול בתעודת עולה ובתנאי שהוא בתוך תקופת זכאותו לדיור, נכים – משפחה שאחד מבני הזוג נכה המרותק לכיסא גלגלים או יחיד המרותק לכיסא גלגלים.

את הקריטריונים המלאים והרבים לזכאות ניתן למצוא באתר משרד השיכון והבינוי. להלן קישור: http://www.moch.gov.il/siyua_bediyur/Pages/siyua_bediur.aspx

עם התפנות דירה מוזמנים הזכאים לפי הסדר שמופיע בדוח הקדימויות, לראות ולהתרשם מהדירה המוצעת. הזכאים נדרשים להשיב על ההצעה תוך ארבעה ימי עבודה. אם ההצעה לא הושבה בחיוב תוך ארבעה ימים או שנדחתה על ידי הזכאים, הדירה תועבר לממתינים הבאים בתור לפי הסדר.

הקצאת דירות בשיכון הציבורי היא בסמכות משרד הבינוי, למעט לעולים חדשים – אצלם ההקצאה היא בסמכות המשרד לקליטת עלייה.

מאפייני דירות השיכון הציבורי

הדירות הוקמו כאמור בעיקר בפריפריה. בבאר שבע לבדה יש כ-5,000 דירות בשיכון ציבורי; בבית שאן, דימונה, ירוחם ומצפה רמון מהוות דירות השיכון הציבורי למעלה מ-20% מהדירות ביישובים אלה.

מדובר בדירות ישנות מאוד (רובן נבנו לפני 40-60 שנה), הסובלות מליקויים והזנחה, ורובן מאוכלסות בידי קשישים שנכנסו אליהן כשעוד היו בעלי משפחות צעירות. למעלה ממחצית ממשקי הבית בשיכון הציבורי חיים מתחת לקו העוני. הדירות האלו מנוהלות על ידי חברות אכלוס, שהן חברות ממשלתיות או ממשלתיות-עירוניות לדיור כמו עמידר, עמיגור, חלמיש ואחרות. חברות האכלוס משכירות את הדירות לזכאים בשכר דירה שקובע משרד הבינוי והשיכון.

רכישת דירות שיכון ציבורי

כדי לצמצם את דירות השיכון הציבורי, החליטה המדינה בנת ה-70 לאפשר לדיירים לרכוש את הדירות בהנחה גדולה. מאמצע שנות השמונים ועד אמצע שנות התשעים של המאה שעברה נמכרו כ-60 אלף דירות שיכון ציבורי לדייריהן במסגרת מבצע המכירות הראשון בשיכון הציבורי שנקרא אז "ההזדמנות הגדולה". הדירות נמכרו בהנחות משמעותיות של עד 60% באזורי פיתוח.

בשנת 1998 נחקק חוק הדיור הציבורי (זכויות רכישה), התשנ"ט-1998, שאִפשר לדיירים לקנות את הדירות בהן התגוררו בהנחה של עד 85%, שהתאם למספר שנות המגורים בדירה. כניסתו של החוק לתוקף נדחתה כמה פעמים, ובמקומו נערכו מבצעי מכר: "הבית שלי" (1999—2000), "קנה ביתך" (2000—2004), "כאן ביתי" (2005—2009) ו"דירה משלי" (2008—2010). בסך הכול נמכרו במבצעים אלה כ-33 אלף דירות.

ביולי 2013 החליטה הממשלה לאפשר לדיירים לרכוש את הדירות בהתאם לחוק הדיור הציבורי (מ-1998) בהנחה של עד 90%, וזאת במשך חמש שנים (עד ה-31 בדצמבר 2017) או עד מכירת 15 אלף דירות מהמלאי. ההחלטה מיושמת החל מינואר 2014 במסגרת מבצע הקרוי "מרגישים בבית". עד תחילת 2015 הוגשו 5,500 בקשות רכישה ונרכשו כ-2,300 דירות. במסגרת המבצע נהנים הדיירים מהנחות של עד 90% ממחיר הדירה. ההנחה ממחיר הדירה תהפוך למענק מוחלט בתום חמש שנים של מגורי הרוכש בדירה. גובה ההנחה נקבע על פי כמה משתנים עיקריים: גודל המשפחה, אזור המגורים, סוג שכר דירה שאותו משלם הרוכש וּותק מגורים בדירה.

מי זכאי לקנות את דירתו?

התנאים לרכישת דירה על ידי שוכר בדיור ציבורי הם אטרקטיביים מאד.

הזכאים למימוש זכות זו הם דיירים המתגוררים בשכירות בדיור הציבורי 5 שנים לפחות באחת החברות המאכלסות: עמידר, עמיגור, שקמונה, חלמיש, חל"ד, שיכון ופיתוח וחברת פרזות. לשוכרים אין ולא הייתה דירה בבעלותם, לרבות זכויות כלשהן בדירה או בחלק מדירה (לרבות רישום פורמלי) ששוויין עולה על 350,000 , או מקרקעין מעל שווי זה. השוכרים לא קיבלו סיוע ממשלתי לרכישת דירה.

איך הופכים לבעלי הדירה?

פונים לחברה המאכלסת שממנה אתם שוכרים את הדירה עם המסמכים האלה:

תעודת זהות תקפה; תעודת זכאות מקורית ותקפה של משרד הבינוי; מילוי טופס בקשה לרכישת דירה בסניפי החברה המאכלסת. בנוסף יש לשלם 500 שקל עבור דמי הרשמה והערכת שמאי (לפני המבצע, הסכום הכולל היה 800 שקל והוא ירד בעקבות מחאת הדיור). יש לציין, כי הערכת שווי הדירה אינה כוללת תוספות, שיפוצים ושיפורים אשר בוצעו בדירה על ידי הדייר המבקש לרכוש אותה, אבל גם לא תפחית מהשווי ירידת ערך הנובעת מנזקים ופגמים שגרם המבקש. בדירות צמודות קרקע ייכלל בשווי גם ערך הקרקע. שווי הדירה הבסיסי (לפני ניכוי המענק) יהיה הממוצע של שתי השומות.הסכום פתוח לערעורים.

לאחר הערכת שמאי תקבע החברה המאכלסת את שווי הדירה ואת גובה המענק המגיע לדייר בהתאם לקריטריונים בהם הוא עומד. החברה המאכלסת תשלח לו הודעה על תנאי הרכישה, לא יאוחר מ-60 יום ממועד הגשת הבקשה.

תנאי הרכישה יכללו כמובן את מחיר המכירה לתשלום שהוא ההפרש בין השווי למענק – אם שווי הדירה 600 אלף שקל, והרוכש זכאי להנחה של 80%, למשל, הוא יצטרך לשלם 120 אלף שקל ועוד 1,800 שקל עבור רישום העברת הבעלות על שמו בטאבו.

משכנתא מסובסדת לתשלום הסכום הנדרש

הרוכש יכול להיעזר בהלוואת משכנתא בריבית מסובסדת של עד 4.5% מאחד הבנקים כדי לשלם את סכום הרכישה; אם הבנק ידרוש ריבית בשיעור גבוה מ-4.5% לשנה תשתתף המדינה בהפרש שבין הריבית הממוצעת, לתקופה בה נלקחה המשכנתא, לבין ריבית בשיעור שנתי של 4.5% וזאת למשך עד 15 השנים הראשונות לפירעון המשכנתא.

סך ההלוואה בצירוף סכום ההנחה לא יעלה על 95% ממחיר הדירה. ניתן לקבל גם הלוואה על 5% הנותרים אך ללא סבסוד ריבית.

התשלום צריך להתבצע בתוך 180 יום (חצי שנה) ממועד משלוח ההודעה על תנאי המכירה. אם עד אז הדייר לא ישלם את כל הסכומים המגיעים ממנו, תבוטל ההודעה על תנאי הרכישה ותימסר לו הודעה על כך. אם הוא שילם רק חלק מהסכום, החברה תחזיר לו את כספו בתוספת הצמדה. עד לתשלום מלא סכום הרכישה יישארו בתוקף תנאי השכירות שהיו בין חברת הדיור לדייר במועד ההודעה על תנאי הרכישה, לרבות חובת תשלום שכר הדירה.

עדכונים:

יולי 2017 – במשרד השיכון מנפנפים בהצלחה בדיור הציבורי – האמנם? במשרד מסבירים כי בשלוש השנים האחרונות נרכשו 1,114 דירות שהתווספו למלאי הדיור הציבורי. נו, אז מה? שימו לב לנתון הבא – הזכאים הממתינים לדיור ציבורי, עלו ב-2017 למעל 3,000 ממתינים, בעוד שזה היה אמור להתקצר. בפועל, ההיפך – בתקופה בין השנים 2015-2017 מכרה המדינה לזכאים 3,215 דירות. פי 3 מכמות הדירות שרכשה. ומכאן, שמלאי דירות הדיור הציבורי קטן ולא גדל.

ילין לפידות משנה את מדיניות ההשקעה שלה במספר קרנות בעקבות הטלטלה שאחזה בשווי ההון בארץ ובעולם.

הקרן הראשונה בה נעשה שינוי היא – בקרן ילין לפידות (0A)י A ומעלה עד 4 שנים . כך תראה המדיניות לאחר השינוי:

1. שיעור החשיפה לאגרות החוב המדורגות (כהגדרתן להלן), לרבות באמצעות תעודות פקדון, לא יפחת מ- 75% מהשווי הנקי של נכסי הקרן, ובלבד ששיעור החשיפה לאגרות החוב המדורגות (שלא באמצעות תעודות פקדון) לא יפחת מ- 50% מהשווי הנקי של נכסי הקרן.

בסעיף זה: "אגרות החוב המדורגות"- אגרות חוב קונצרניות בדירוג A+ או בדירוג מקביל לו או בדירוג גבוה ממנו (להלן: "מגבלת הדירוג").

יצויין, כי לצורך עמידה במגבלה המפורטת בסעיף זה, תחשבנה גם אגרות חוב שבמועד רכישתן לקרן או במועד מאוחר יותר, עמדו במגבלת הדירוג, ולאחר מכן דירוגן ירד, ובלבד שלא חלפו 10 ימי חישוב מחירים מהמועד שבו אגרת החוב חדלה לעמוד במגבלת הדירוג שלעיל.

2. משך החיים הממוצע של תיק אגרות החוב המדורגות לא יעלה על 4 שנים.

3. הקרן לא תיצור חשיפה למניות.

4. שיעור חשיפת נכסי הקרן למט"ח לא יעלה, בערכו המוחלט, על 10% מהשווי הנקי של נכסי הקרן.

5. הקרן לא תיצור חשיפה לאג"ח בדירוג (BBB-) מינוס או דירוג מקביל לו. יצויין, כי לצורך עמידה במגבלה המפורטת בסעיף זה, תחשבנה גם אג"ח שבמועד רכישתן לקרן היו מדורגות בדירוג הגבוה מ- (BBB-) מינוס, או דירוג מקביל לו ולאחר מכן דירוגן ירד ל (BBB-) מינוס, או דירוג מקביל לו, ובתנאי שלא חלפו 10 ימי חישוב מחירים מהמועד שבו ירד דירוגה של אג"ח כאמור.

6. הקרן לא תיצור חשיפה לאג"ח שאינו בדירוג השקעה^.

7. השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

8. יתרת נכסי הקרן תושקע על פי שיקול דעתו המוחלט של מנהל הקרן.

קרן נוספת היא: ילין לפידות (3B) תיק אג"ח חברות + 50%

השינוי: 1.לפחות 50% מהשווי הנקי של נכסי הקרן יהיו חשופים לאגרות חוב קונצרניות, שלא באמצעות תעודות פקדון.

2.שיעור החשיפה למניות לא יעלה בערכו המוחלט על 50% מהשווי הנקי של נכסי הקרן.

3.שיעור חשיפת הקרן למט"ח לא יעלה בערכו המוחלט על 30% מהשווי הנקי של נכסי הקרן.

4.שיעור החשיפה האפשרי של הקרן לאג"ח שאינו בדירוג השקעה^ לא יעלה על 50% מהשווי הנקי של נכסי הקרן.

5.השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסיה.

6.יתרת נכסי הקרן תושקע על פי שיקול דעתו הבלעדי של מנהל הקרן.

הקרן השלישית: ילין לפידות (2B) תיק אג"ח + 30%

השינוי: 1.לפחות 50% מהשווי הנקי של נכסי הקרן יהיו חשופים לאגרות חוב מכל סוג, שלא באמצעות תעודות פקדון.

2.שיעור החשיפה למניות לא יעלה, בערכו המוחלט, על 30% מהשווי הנקי של נכסי הקרן.

3.שיעור חשיפת הקרן למט"ח לא יעלה, בערכו המוחלט, על 30% מהשווי הנקי של נכסי הקרן.

4.שיעור החשיפה האפשרי של הקרן לאג"ח שאינו בדירוג השקעה^ לא יעלה על 30% מהשווי הנקי של נכסי הקרן.

5.השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסיה.

6.יתרת נכסי הקרן תושקע על פי שיקול דעתו הבלעדי של מנהל הקרן.

• בבנק דיסקונט מוצאים כי הנתונים בארה"ב חיוביים ותומכים בעלאת הריבית כבר בספטמבר הקרוב. מנגד, הירידה בציפיות האינפלציה והאטה המסתמנת בסחר העולמי מובילים להערכות כי תוואי העלאות הריבית צפוי להיות אטי.

מדדי המניות הגלובליים מנסים להתייצב אחרי סערת משבר החוב היווני והמשבר בשווקי המניות של סין ומצויים בדריכות לקראת העלאת ריבית אפשרית בארה"ב. עונת הדוחות לרבעון השני בארה"ב מראה תוצאות חלשות יחסית, אשר צפויות להשתפר בהדרגה. החשיפה הגיאוגרפית המומלצת לרכיב המניות בחו"ל היא: 50% ארה"ב, 35% אירופה ופסיפיק, 15% מתעוררים. הצעה להגדיל את משקל המניות ב-5% על חשבון אלטרנטיבי וסחורות נדחתה ברוב קולות.

השתטחות נוספת של עקום התשואות האמריקאי כאשר המשקיעים מפנימים כי העלאת הריבית מתקרבת. הועדה ממליצה על החזקה של 25% מתיק הלקוח באג"ח ממשלתיות בדירוגי השקעה בלבד. הוועדה ממליצה על מח"מ של 5 שנים, תוך השקעה בצורה סינטטית. דהיינו, באג"ח קצרות וארוכות ולא להיחשף לטווח הבינוני. הועדה החליטה על החזקה דולרית בשיעור של 55% מהאפיק והחזקה באירו בשיעור של 45%.

• מגמת פתיחת מרווחי התשואה נמשכת, בעיקר בטווחים הארוכים, בקבוצת ה-HY ובמגזר האנרגיה. הועדה ממליצה על החזקה של 25% מתיק הלקוח באג"ח חברות. מתוכן, 20% בדירוג השקעה (1/2 בקבוצת הדירוג A ו-1/2 בקבוצת הדירוג BBB) תוך שמירה על מח"מ בינוני של עד 4.5 שנים. כמו כן, הועדה ממליצה על השקעת 5% מתיק הלקוח באג"ח חברות בדירוג HY נקובות דולר.

מזומן צריך להוות מרכיב קבוע מתיק ההשקעות, אולם, אין בהחזקת מזומן כל תשואה ללקוח ויש בהחזקת משקל גבוה ממנו לפגוע בתשואת התיק ואף ביציבותו. הועדה ממליצה לפיכך על החזקה של 10% מתיק הלקוח במזומן.

סחורות ונכסים אלטרנטיביים- הועדה ממליצה על השקעת 15% מהתיק בסחורות ונכסים אלטרנטיביים אחרים בדגש על פיקדונות פלוס. כאמור, הצעה להקטין את משקל הסחורות והנכסים האלטרנטיביים ב-5% לטובת המניות נדחתה ברוב קולות

מעודכן ל-4/2016

ככה תקבלו סיוע בדיור – על משכנתא משלימה, על מחיר למשתכן ועל דיור ציבורי – דרכים לעזור לכם לרכוש דירה.

המדינה מסייעת ברכישת דירה למי שאין לו דירה וגם לא הייתה לו; הסיוע אמנם לא דרמטי, אבל הוא בהחלט משמעותי. ניתן לממש את הסיוע באמצעות זכאות למשכנתא מסובסדת בידי המדינה או בפרויקטים מוזלים כמו "מחיר למשתכן"

אם אתם בדרך לרכישת דירה, ואין דירה בבעלותכם, אתם זכאים לסיוע מהמדינה ברכישת הדירה. הסיוע מתבטא במשכנתא בתנאים מועדפים.

ומהם התנאים המועדפים? ריבית קבועה של 3% ל-25 שנה, אין קנסות ועמלת היוון בפירעון מוקדם של המשכנתא. יש לציין, שכיום ניתן לקבל ריבית אולי לא פחות טובה גם בבנקים, ובכל זאת כדאי לנצל זכאות אם מגיע לכם – זה סוג של עוגן בריבית נמוכה ולטווח ארוך, והיתרון בלקיחתה מעבר לריבית הנמוכה הוא שלוקחי משכנתא שמקבלים את ההלוואה מהמדינה יכולים לקבל משכנתא כוללת (יחד עם המשלימה מהמדינה) בהיקף של 95% ממחיר הדירה הנרכשת, ובאזור עדיפות לאומית א' – 98% – כלומר, לזכאים יש צורך בהון עצמי מינימלי במיוחד כדי לרכוש דירה.

באזורי עדיפות לאומית, ניתנת משכנתא נוספת בהתאם לאזור העדיפות אליו משתייך היישוב. אם תרכשו את הדירה באזורי עדיפות לאומית (רחוקים מאד מהמרכז) תקבלו הטבות גדולות יותר; אם אתם במצוקה כלכלית מוכחת – תקבלו הטבות נוספות.

אז מי זכאי?

מי שעונה על כללים שנקבעו לצורך כך על ידי המדינה והונפקה לו תעודת זכאות. מי נחשבים זכאים על פניו? מחוסרי דיור שהם – זוגות נשואים עם או בלי ילדים; זוגות ידועים בציבור; זוגות שנרשמו לנישואין; יחיד/ה מגיל 30 (מגיל 21 ביישובי עדיפות לאומית); משפחות חד-הוריות; עולים חדשים.

איך מקבלים תעודת זכאות?

ניגשים לסניף של אחד מהבנקים למשכנתאות וממלאים טופסי בקשה. לצורך הגשת הבקשה עליכם להביא תעודת זהות (כולל ספח התעודה), אישור על שירות בצה"ל, צילום תעודת זהות של האחים והאחיות שלכם ותעודת נכות אם יש. זוגות נשואים צריכים להביא תעודת נישואין ועל מי שעומד להינשא להביא אישור רישום לנישואין. אגב, תעודת זכאות תקפה לשנה אחת מרגע הנפקתה.

סכום הסיוע שאתם זכאים לו, נקבע בהתאם למספר הנקודות שצברתם בתעודת הזכאות; ככל שהניקוד גבוה יותר – כך גדל סכום הסיוע.

הניקוד נקבע לפי קריטריונים – במקרה של זוג נשוי – מספר שנות הנישואין ומספר הילדים; במקרה של יחיד – מספר השנים מעבר לגיל 30; במקרה של עולים – מספר שנות הוותק בארץ (שנים שלמות), החל מיום קבלת מעמד עולה.

מספר הילדים – הריון מחודש חמישי ואילך (20 שבועות) נחשב כילד – יש להמציא אישור רפואי על ההריון ממוסד רפואי מוכר, חתום על ידי רופא.

מספר אחים ואחיות – מספר האחים והאחיות של המבקש/ת המתגוררים בארץ באופן קבוע, ובמקרה של זוג – של כל אחד מבני הזוג. פרמטר זה אינו רלוונטי לעולים חדשים.

הגוף האחראי על הקריטריונים ועל קביעת הזכאות של כל אזרח וכן על עדכון הישובים שבהן ניתנת הלוואת מקום לרבות קביעת סכום הלוואת המקום, הוא משרד הבינוי והשיכון. משרד השיכון קובע את סכום ההלוואה לזכאים ואת תנאי ההלוואה – תקופת ההלוואה, מסלול ההלוואה, שיעור הריבית ועוד. משרד הבינוי והשיכון הוא גם זה שבודק את ההצהרות שלכם ומאשר את הזכאות.

אלו הטבות נותנת המדינה לזכאים?

זכאים חסרי דירה יכולים לקבל משכנתא בריבית של 3% ל-25 שנה, ואף חלק ממנה ל-28 שנה. זכאים הרוכשים דירה באזורי עדיפות לאומית יכולים לקבל הלוואת משכנתא נוספת בריבית של 4.5% ל-20 שנה. הסכום הכולל של המשכנתא (כולל משכנתא בנקאית משלימה) לא יעלה על 95% ממחיר הדירה הנרכשת, ובאזור עדיפות לאומית א' – 98%.

אגב, את הזכאות למשכנתא מועדפת ניתן לממש עד שנה ממועד החתימה על חוזה הרכישה, ולא על סכום גבוה מיתרת החוב למוכר הדירה, על פי החוזה.

הסיוע ניתן בכפוף לבדיקת בטוחות על ידי הבנק, כולל בדיקת יכולת החזר המשכנתא.

כספי המשכנתא יועברו ישירות לחשבון הבנק של המוכר ולא לחשבונו של הזכאי.

מהם סכומי הסיוע?

השיטה של הזכאות היא שיטת הנקודות – כל סעיף זוכה לניקוד ואז באם מגיעים לרף נקודות מסוים זכאים למשכנתא. בפועל, בעלי ניקוד של 1,000 נקודות ומעלה נחשבים לזכאים. זוג נשוי שלוש שנים עם ילד אחד יגיע רק ל-700 נקודות, למשל, ולא יהיה זכאי לסיוע. אבל שירות צבאי ואחים של בני הזוג יכולים להוסיף את הנקודות החסרות. משרתי השירות הלאומי-אזרחי יכולים לקבל הטבה של 1% מהמשכנתא הבסיסית בגין כל חודש שירות מלא, עד למקסימום של 12% בגין 12 חודשי שירות.

מי שצבר בין 1,000 ל-1,399 נקודות יוכל לקבל משכנתא בגובה 62,400 שקלים. אם נצברו 1,700 ל-1,799 נקודות המשכנתא יכולה להגיע ל-107,090 שקלים. מי שצבר יותר מ-2,200 נקודות יקבל הלוואה בסך 161,665 שקלים ל-25 שנה והוא ישלם עליה 831 שקלים לחודש, צמוד למדד.

תוספת נגב

כדי לעודד התיישבות בנגב, זכאים יקבלו תוספת משכנתא לרכישת בית או לבניית בית ביישובים בנגב. סכום המשכנתא נקבע על-פי היישוב והוא עומד על בין 48 ל-84 אלף שקלים. למי שצברו פחות מ-1,000 נקודות, המשכנתא תינתן בריבית ממוצעת על-פי פרסומי בנק ישראל ולכל היותר בריבית של 3%.

עדיפות לאומית

ברוב היישובים באזור עדיפות לאומית א' תינתן תוספת משכנתא לכל רוכשי הדירות או למי שבונה שם את ביתו בגובה של 100 אלף שקלים, בהלוואה בריבית של 4.5% ל-20 שנה. באזור עדיפות לאומית א' המשכנתא הבסיסית תהיה לפחות בסכום שניתן לזכאים שצברו 1,500 נקודות.

ברוב היישובים באזור עדיפות לאומית ב' תינתן תוספת משכנתא רק לרוכשי דירה בבנייה רוויה חדשה או מיד שנייה. התוספת היא בסך 70 אלף שקלים בהלוואה בריבית של 4.5% ל-20 שנה. גם במקרה זה המשכנתא הבסיסית תהיה לפחות בסכום שניתן לזכאים שצברו 1,500 נקודות.

אפשר לערער בפני ועדת ערעורים על גובה הזכאות לסיוע ברכישת הדירה או על דחיית הזכאות. את הערעור יש להגיש באמצעות הבנק למשכנתאות.

את המשכנתא ניתן לקבל בכל אחד מסניפי הבנקים למשכנתאות, לאו דווקא בבנק שבו הונפקה תעודת הזכאות.

תוספת משכנתא

זכאים אשר לאורך זמן לא הצליחו לרכוש דירה יכולים לקבל משכנתא נוספת מהמדינה בסך 132 אלף שקל הלוואה ל-25 שנה בריבית של 3%.

התוספת ניתנת לזכאים העונים על כל הכללים הבאים:

זוג או משפחה שבראשה עומד הורה עצמאי שלהם שני ילדים ויותר.

שהייה בארץ ברציפות במשך 10 שנים לפחות (יציאות לחו"ל של עד חודשיים אינן פוגעות ברצף השהייה).

ותק של 10 שנים לפחות – כזוג או כמשפחה שבראשה עומד הורה עצמאי.

ממצים כושר השתכרות – מקבלים קצבת קיום של המוסד לביטוח לאומי או לפחות אחד המבקשים עוד במשרה מלאה וההכנסה הכוללת של המשפחה משכר עומדת על כ-8,000 ₪.

השתתפות בהחזרי משכנתא לקשישים נזקקים

החל מ-2010 משתתף משרד הבינוי בהחזרי משכנתא לקשישים שגילם 70 ויותר המתקיימים מקצבת זקנה כולל השלמת הכנסה ו/או מקצבת נפגעי נאצים עד 49% נכות וסוג נזק 1,2,3. סכומי ההשתתפות מופקדים מדי חודש בחשבון הבנק שאליו מועברים תשלומי המוסד לביטוח הלאומי.

סכומי ההשתתפות בהחזרי המשכנתא נעים בין 150 ל-300 שקל בחודש.

- להלן קישור לאתר משרד הבינוי והשיכון בכל הקשור בסיוע לדיור

http://www.moch.gov.il/siyua_bediyur/Pages/siyua_bediur.aspx

מסלול מחיר למשתכן

דרך נוספת לסיוע לחסרי דירה להגיע לדירה היא מסלול "מחיר למשתכן". גם מסלול זה מיועד לבעלי תעודת זכאות, כמו במסלול המשכנתא לזכאים; הוא מאפשר לרכוש דירות חדשות בפרויקטים מיועדים במחיר מופחת, לרוב של 20% ממחיר דירה דומה באזור. מדובר ברוב המקרים בדירות של 3-4 חדרים. לאחרונה פורסם מכרז בקרית מוצקין לבניית דירות במחיר מוזל של 1.1 מיליון שקל לדירת 100 מ"ר במקום 1.3 מיליון שקל (הנחה של 200 אלף שקל).

בשלב הראשון ניגשים יזמים למכרז לרכישת הקרקע לצורך בנית הדירות. במכרז זוכים מי שהציעו את מחיר הדירות הנמוך ביותר. מי שזכו בפרויקטים מקבלים את הקרקע לפרויקט במחיר מוזל והם מתחייבים בתמורה לבנות בהתאם לקריטריונים מסוימים כמו מפרט, שטח ומחיר דירה, שמשרד הבינוי מאשר להם.

היזמים שזכו במכרז מפרסמים, במשך שלושה שבועות, באתר האינטרנט של המשרד ובעיתונות סופי השבוע את מועדי ההרשמה לרכישת דירה לבעלי תעודות זכאות. בתום ההרשמה מחולקות הדירות בין כל הנרשמים, על פי הקריטריונים שהיו בתוקף בעת הכנת המכרז.

מה צריך לעשות מי שרוצה לרכוש דירת מחיר למשתכן?

קודם כל לקבל תעודת זכאות לדיור בפרויקט מחיר למשתכן. לשם כך צריך ליצור קשר עם אחת החברות שפועלות בתחום מטעם משרד הבינוי – עמידר, מילגם או מ.ג.ע.ר, ולקבל מהן תעודת זכאות תקפה בתוכנית חסר דירה, או בתוכנית לעולים חדשים. הגשת הבקשה כרוכה בתשלום אגרה בסך 240 שקל.

לאחר מכן יש לעקוב אחר פרסומים על פרויקטים של "מחיר למשתכן" באתר של משרד הבינוי ובעיתונות אחר מועד פתיחת ההרשמה לפרויקטים. בוחרים בפרויקט ונרשמים אליו במשרדי חברת הבנייה. אם המבקשים הם זוג, קיימת חובת נוכחות של שני בני הזוג.

בהרשמה יש למסור את כל המסמכים הבאים:

תעודת זכאות תקפה בתכנית "חסר דירה" ותיקים או בתכנית עולים.

אישור השתתפות בפרויקטים מחיר למשתכן.

תעודת זהות מקורית, כולל הספח שבו רשומים הילדים.

המחאה על סך 3,000 שקל או לפקודת החברה הבונה; מי שזוכה הסכום יחושב כחלק מתשלום הדירה, ומי שלא זכה יקבל את המקדמה בחזרה.

כחלון מפשט הליכים

לאחרונה מנסה שר האוצר, משה כחלון, להחיות את תכנית "מחיר למשתכן" שדי דשדשה בשנים האחרונות, ובין היתר גם לפשט את הליכי ההרשמה אליה. הכוונה היא לאפשר רישום ראשוני באינטרנט באמצעות טופס והצהרה חתומה לפיה אין ולא הייתה בבעלות הנרשם דירה. לאחר הזכייה בהגרלה, יידרשו הזכאים להעביר את כל המסמכים הדרושים להוכחת הזכאות בפועל מעבר להצהרה. קריטריונים לזכאות ואופן חישוב הניקוד לנרשמים לרכישת דירה במסלול מחיר למשתכן.

אגב, רוכש דירה בפרויקט "מחיר למשתכן" אינו רשאי למכור את דירתו במשך 10 שנים (בתכנית כחלון זה יירד ל-5 שנים) ואסור לו להשכיר אותה לאחרים במשך 5 שנים, מיום קבלת החזקה בה.

- רשימת פרויקטים של מחיר למשתכן בקישור הבא

http://www.moch.gov.il/siyua_bediyur/mechir_lamishtaken/Pages/proyektey_mechir_lamishtaken.aspx

דיור ציבורי

נכון לסוף 2014 עמד מלאי הדירות של השיכון הציבורי על כ-61 אלף בלבד. זמן ההמתנה הממוצע לדירה בדיור ציבורי במרכז הארץ הוא בין 5 ל-10 שנים, כשהגיל הממוצע של דיירי השיכון הציבורי הוא 55 שנים.

זכאים לדיור ציבורי משלמים שכר דירה נמוך שבסוף 2014 עמד על כ-340 שקל בממוצע לחודש. גובה שכר הדירה נקבע לפי מאפייני המשפחה ומיקום הדירה.

מי הזכאים לדירה בשיכון הציבורי?

הנה התנאי העיקרי לקבלת דיור ציבורי – משפחות שאין בבעלותן דירה משנת 1971 ואילך, הכנסתן נמוכה והן מיצו את כושר ההשתכרות שלהן ויש להן שלושה ילדים לפחות.

עוד נחשבים כזכאים – משפחות חד הוריות שלהן 3 ילדים ויותר, הכנסתן אינה עולה על סכום המתעדכן מעת לעת, ובתנאי שהם ממצים את כושר השתכרותם; קשישים – אשר מתקיימים מקצבאות קיום של המוסד לביטוח לאומי. עולה – מי שעל שמו תעודת עולה או מי שכלול בתעודת עולה ובתנאי שהוא בתוך תקופת זכאותו לדיור, נכים – משפחה שאחד מבני הזוג נכה המרותק לכיסא גלגלים או יחיד המרותק לכיסא גלגלים.

עם התפנות דירה מוזמנים הזכאים לפי הסדר שמופיע בדוח הקדימויות, לראות ולהתרשם מהדירה המוצעת. הזכאים נדרשים להשיב על ההצעה תוך ארבעה ימי עבודה. אם ההצעה לא הושבה בחיוב תוך ארבעה ימים או שנדחתה על ידי הזכאים, הדירה תועבר לממתינים הבאים בתור לפי הסדר.

הקצאת דירות בשיכון הציבורי היא בסמכות משרד הבינוי, למעט לעולים חדשים – אצלם ההקצאה היא בסמכות המשרד לקליטת עלייה.

כדי לצמצם את דירות השיכון הציבורי, החליטה המדינה בנת ה-70 לאפשר לדיירים לרכוש את הדירות בהנחה גדולה. מאמצע שנות השמונים ועד אמצע שנות התשעים של המאה שעברה נמכרו כ-60 אלף דירות שיכון ציבורי לדייריהן במסגרת מבצע המכירות הראשון בשיכון הציבורי שנקרא אז "ההזדמנות הגדולה". הדירות נמכרו בהנחות משמעותיות של עד 60% באזורי פיתוח.

ביולי 2013 החליטה הממשלה לאפשר לדיירים לרכוש את הדירות בהתאם לחוק הדיור הציבורי (מ-1998) בהנחה של עד 90%, וזאת במשך חמש שנים (עד ה-31 בדצמבר 2017) או עד מכירת 15 אלף דירות מהמלאי. ההחלטה מיושמת החל מינואר 2014 במסגרת מבצע הקרוי "מרגישים בבית". עד תחילת 2015 הוגשו 5,500 בקשות רכישה ונרכשו כ-2,300 דירות. במסגרת המבצע נהנים הדיירים מהנחות של עד 90% ממחיר הדירה. ההנחה ממחיר הדירה תהפוך למענק מוחלט בתום חמש שנים של מגורי הרוכש בדירה. גובה ההנחה נקבע על פי כמה משתנים עיקריים: גודל המשפחה, אזור המגורים, סוג שכר דירה שאותו משלם הרוכש וּותק מגורים בדירה.

מי זכאי לקנות את דירתו?

התנאים לרכישת דירה על ידי שוכר בדיור ציבורי הם אטרקטיביים מאד. הזכאים למימוש זכות זו הם דיירים המתגוררים בשכירות בדיור הציבורי 5 שנים לפחות באחת החברות המאכלסות: עמידר, עמיגור, שקמונה, חלמיש, חל"ד, שיכון ופיתוח וחברת פרזות. לשוכרים אין ולא הייתה דירה בבעלותם, לרבות זכויות כלשהן בדירה או בחלק מדירה (לרבות רישום פורמלי) ששוויין עולה על 350,000 , או מקרקעין מעל שווי זה. השוכרים לא קיבלו סיוע ממשלתי לרכישת דירה.

איך הופכים לבעלי הדירה?

פונים לחברה המאכלסת שממנה אתם שוכרים את הדירה עם המסמכים האלה: תעודת זהות תקפה; תעודת זכאות מקורית ותקפה של משרד הבינוי; מילוי טופס בקשה לרכישת דירה בסניפי החברה המאכלסת. בנוסף יש לשלם 500 שקל עבור דמי הרשמה והערכת שמאי (לפני המבצע, הסכום הכולל היה 800 שקל והוא ירד בעקבות מחאת הדיור). יש לציין, כי הערכת שווי הדירה אינה כוללת תוספות, שיפוצים ושיפורים אשר בוצעו בדירה על ידי הדייר המבקש לרכוש אותה, אבל גם לא תפחית מהשווי ירידת ערך הנובעת מנזקים ופגמים שגרם המבקש. בדירות צמודות קרקע ייכלל בשווי גם ערך הקרקע. שווי הדירה הבסיסי (לפני ניכוי המענק) יהיה הממוצע של שתי השומות.הסכום פתוח לערעורים.

למידע נוסף על דיור ציבורי ומשכנתא משלימה לדיור ציבורי

אלכס זבז'ינסקי, אנליסט מיטב דש: "ציפיות האינפלציה הגלומות בשוק האג"ח המקומי עדיין נמוכות מדי ביחס לתחזיות האינפלציה שלנו"

ומעריך כי "למרות הזהרתו מצד בנק ישראל הסיכוי להורדת ריבית נמוך". זבז'ינסקי מציין בסקירתו כי "בנק ישראל רמז על האפשרות של נקיטת צעדים מוניטריים מקלים נוספים בהודעת הריבית שהייתה פסימית ונחתמה בהערכה שגברו הסיכונים להשגת יעדי האינפלציה והצמיחה. בינתיים, שע"ח של השקל עשה את העבודה עבור בנק ישראל ופוחת מול הסל ב-4.1% מאז תחילת חודש אוגוסט, כאשר מול האירו והדולר הפיחות היה משמעותי יותר".

"בתנאים אלה, אין לבנק ישראל צורך להוריד את הריבית נוכח הסיכונים המצטברים בשוק הנדל"ן. נציין שלפי הנתונים של בנק ישראל, המשקיעים המקומיים היו דומיננטיים יותר במסחר במט"ח במהלך הפיחות האחרון, כאשר מחזורי המסחר של הזרים עלו רק במעט", כותב זבז'ינסקי.

בנוסף מעריכים מיטב דש כי למרות התיקון, ציפיות האינפלציה ממשיכות להיות נמוכות מדי: "תשואות האג"ח הארוכות בישראל כמעט לא השתנו בשבוע שעבר למרות עליית התשואות בארה"ב.. אפילו הפדיונות הכבדים בקרנות האג"חיות שגרמו לפתיחת המרווחים בשוק הקונצרני לא הובילו לעליית התשואות באפיק הממשלתי. אנחנו מעריכים שהסיכון "לבריחה" כלפי מעלה בתשואות האג"ח האמריקאיות והמקומיות די נמוך. אנו ממשיכים להמליץ על מח"מ של כ-4-5 שנים", כותב זבז'ינסקי.

"ציפיות האינפלציה הגלומות תיקנו מעט כלפי מעלה לקראת סוף השבוע, אך הן עדיין נמוכות מדי ביחס לתחזיות האינפלציה שלנו. בסוף השבוע עלה מחיר הנפט בחדות ב-16% ביומיים, ככל הנראה בעיקר בהשפעת סגירת פוזיציות שורט. העלייה החדה במחירי הנפט ממחישה שציפיות האינפלציה שמושפעות מהן בצורה משמעותית עשויות להיות תנודתיות. לכן, אנחנו מעדיפים להגדיל את החשיפה לאפיק הצמוד, בעיקר בחלק הקצר והבינוני של העקום. הפער בין ציפיות האינפלציה הארוכות לקצרות נמצא ברמות הגבוהות ביותר של השנים האחרונות. עובדה זו תומכת באג"ח הצמודות הקצרות והבינוניות", נכתב בסקירה מאת מיטב דש.

בנוסף מציין זבז'ינסקי כי למרות העלייה באבטלה, מצבו של שוק העבודה נותר חזק: האבטלה בישראל בגילאי 25-64 עלתה מ-4.2% בחודש אפריל ל-4.6% ביולי תוך ירידה בשיעור המועסקים בחודשים האחרונים. אנו לא חושבים שמנתונים אלה אפשר להסיק על הרעה בשוק העבודה. קודם כל, הירידה החדה באבטלה בחודש אפריל נראית כסטייה מהמגמה ורמת האבטלה בחודש יולי דווקא מתאימה למגמת הירידה ההדרגתית ארוכת הטווח באבטלה. שנית, אומנם תוספת המועסקים השנתית קטנה בתקופה האחרונה, אך גם מספר המובטלים ירד בעקביות", נכתב בסקירה. "שלישית, כמות משרות פנויות שמשקפת ביקוש לעובדים נותרה ברמה גבוהה. סה"כ, הניתוק בין קצב צמיחת המשק ומצבו של שוק העבודה נמשך. האטה בצמיחה לא באה לידי ביטוי לעת עתה בנתוני שוק העבודה".

מיקי סבטליץ, מנהל קשרי יועצים של מיטב דש, בסיכום שבועי: הפודות הבולטות: קרנות אג"ח כללי עם 1.7 מיליארד ₪ וקרנות מניות בארץ ובחו"ל עם 0.9 מיליארד ₪

מיקי סבטליץ, מנהל קשרי יועצים של מיטב דש, מפרסם סיכום שבועי של נכסי תעשיית קרנות הנאמנות ומדווח כי המפולות בשוקי המניות על רקע החששות מהאטה בסין, מביאות לפדיון שבועי כבד של כ-4.2 מיליארד שקל בתעשיית קרנות הנאמנות.

הפדיונות מתחלקים לפדיון של כ-3.7 מיליארד שקל בקרנות המנוהלות וכ-0.5 מיליארד שקל בקרנות המחקות. כמו כן, הקרנות הכספיות רשמו ירידה משמעותית בקצב הפדיונות לאחר איבדו השבוע כ-70 מיליון שקל בלבד. הפודות הבולטות: קרנות אג"ח כללי עם 1.7 מיליארד שקל וקרנות מניות בארץ ובחו"ל עם 0.9 מיליארד שקל.

הקרנות המחקות מחקו את הגיוסים המצטברים מתחילת החודש ועברו לפדיון של כ-430 מיליון שקל. זאת, בהובלת קרנות מחקות על מדדי מניות בארץ ובחו"ל (200 מ' שקל) וקרנות מחקות על מדדי אג"ח חברות (100 מ' שקל). כ-60% מהפדיונות בקרנות המסורתיות השבוע (2.6 מיליארד שקל) התנקזו ליום הירידות הגדול, יום שני, ה-23.8.

שבוע המסחר התאפיין במגמה שלילית שהתבטאה בירידות שערים חדות במדדי המניות על רקע המפולת בבורסות באירופה ובארה"ב בעקבות פרסום נתונים המעידים על האטה בכלכלה הסינית. כמו כן, נרשמו השבוע מימושים גם במדדי אגרות החוב הקונצרניות. זאת, אל מול עליות במדדי אג"ח ממשלתי שסיפקו מקלט בטוח למשקיעים. הקרנות המסורתיות סיכמו את השבוע עם פדיון של כ-4.15 מיליארד שקל – אחד השבועות עם הפדיונות הכבדים ביותר מאז 2008. מתחילת החודש הקרנות המסורתיות רשמו פדיונות של כ-4.4 מיליארד שקל, המתחלקים לפדיונות של כ-3.95 מיליארד שקל בקרנות המנוהלות ופדיונות של כ-0.45 מיליארד שקל בקרנות המחקות. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית1, קרנות 10/90 וכו', רשמו השבוע פדיונות של כ-1.7 מיליארד שקל – הפדיון השבועי הכבד ביותר מאז דצמבר 2014. מתחילת החודש קרנות אג"ח כללי, שהיו בראש טבלת הגיוסים עד לפני השבוע האחרון, רושמות פדיון של כ-1.1 מיליארד שקל.

ירידות חדות במדדי המניות: מדד ת"א 25 ומדד ת"א 100 רשמו השבוע נפילות של עד 5.8% ובהמשך לכך ירידה של 4% גם במדד ת"א 75. סך נכסי הקרנות המנייתיות1 ירד השבוע ב-7% או לחלופין ב-1.6 מיליארד שקל, מתוכם כ-0.93 מיליארד שקל התאדו עקב בריחה המונית של המשקיעים מהקרנות המנייתיות1, שאר ההתכווצות בנכסים נבעה מהירידה בערכם. מתחילת החודש הפדיונות בקרנות המנייתיות1 מסתכמים בכ-0.7 מיליארד שקל, 2/3 מתוכם נפדו מקרנות מניות בחו"ל.

אגרות החוב הקונצרניות נסחרו השבוע במגמה שלילית – מדדי התל-בונד 20,40,60 רשמו ירידות שערים של עד כ-0.6%. בהמשך לכך, מדד קונצרני כללי התממש ב-0.7%. קרנות אג"ח קונצרני רשמו השבוע פדיונות של כ-360 מיליון שקל ובכך מחקו גיוסים של 240 מיליון שקל שהצטברו ב-3 השבועות הראשונים של החודש ועברו לפדיון של כ-120 מיליון שקל.

אגרות החוב הממשלתיות בשבוע חיובי: מדד ממשלתי כללי רשם השבוע תשואה חיובית של כ-0.3% בהובלת אג"ח ממשלתי צמוד מדד שעלו ב-0.8%. למרות התשואות מתחילת החודש באפיק הממשלתי, קרנות אג"ח מדינה המשיכו לאבד נכסים בקצב הגבוה ביותר מ-70% לעומת השבוע הקודם. הפדיונות הסתכמו השבוע בכ-720 מיליון שקל וכ-2 מיליארד שקל מתחילת החודש.

מגמה שלילית באפיק השקלי: הקרנות הכספיות רשמו השבוע פדיונות של כ-70 מיליון שקל – ירידה חדה בקצב הפדיונות לעומת השבוע הקודם. הקרנות השקליות הן קבוצת הקרנות היחידה שרשמה גיוס חיובי מתחילת החודש המסתכם בכ-70 מיליון שקל, זאת למרות פדיונות של כ-190 מיליון שקל בשבוע החולף.

למרות הפיחות החד שנרשם השבוע בשקל אל מול הדולר והאירו והעליות שנרשמו במדדי אג"ח ממשלת ארה"ב, קרנות אג"ח בחו"ל המשיכו השבוע לאבד נכסים שהסתכמו בכ-160 מיליון שקל וכ-440 מיליון שקל מתחילת החודש.

תעשיית הקרנות מנהלת נכון ל-27.08.15 כ-240.8 מיליארד שקל. הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-210 מיליארד שקל והקרנות הכספיות שמנהלות כ-30.8 מיליארד שקל.

מעודכן ל-02/2023

מחשבון פיקדון- ככה תוכלו לדעת כמה כסף יהיה לכם בסוף תקופת החיסכון

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

מה מבטאת הריבית, מהם סוגי הריביות ואיך מחשבים אותן?

אתם נתקלים במושג ריבית במקומות רבים. למשל, כשאתם לוקחים משכנתא, יועץ המשכנתאות מסביר את אפשרויות הריבית שקיימות – ריבית משתנה, ריבית קבועה, ריבית צמודה. רובכם, כך מסתבר, מבינים את הנושא אבל מאוד מלמעלה. גם כשאתם לוקחים הלוואה בבנק, אתם מקבלים מהפקיד בבנק את כל המידע על ההלוואות האפשרויות והריביות, אבל גם אז אתם לא ממש מבינים את כל הסיפור. גם בחדשות אתם שומעים על הריבית – ריבית בנק ישראל, ריבית פריים, הריבית הבינבנקאית – וגם אז רובכם מכירים ומבינים את משמעות הריבית אבל לא באמת נכנסים לעומק העניין.

אז… מה זו ריבית?

לפני שקמו הבנקים, אנשים שהיו זקוקים לכסף, היו פונים ל"מלווים בריבית". אלה היו אנשי עסקים שהתפרנסו ממתן כסף תמורת עוד כסף. הם היו מלווים סכום מסוים ומקבלים בחזרה אחרי תקופה סכום גבוה יותר. ההפרש בין הסכום שהם קיבלו לבין הסכום שהם נתנו הוא הריבית. הריבית מבטאת בעצם את המחיר של הכסף.

אנחנו יכולים להיות בצד הלווה – מקבל ההלוואה, ואז אנחנו משלמים את הריבית (וזה המצב של רוב האוכלוסייה), ואנחנו יכולים להיות בצד נותני ההלוואה ואז אנחנו מקבלים את הריבית.

המערכת הבנקאית שהשתכללה מאוד במאה האחרונה בכלל ובעשורים האחרונים בפרט, מאפשרת הלוואות מסוגים שונים ולתקופות שונות. מנגד, היא מאפשרת לכם להיות מעין המלווים (נותני האשראי). אתם יכולים לתת אשראי לבנק עצמו. איך זה קורה? אם יש לכם כסף פנוי ואתם מפקידים אותו בפיקדון שקלי או כל בפיקדון בנקאי אחר, אתם בעצם נותנים אשראי/מימון/הלוואה לבנק, ובתמורה אתם מקבלים ריבית. הבנק לוקח את הכסף הזה שאתם מפקידים אצלו ומלווה לאחרים בריבית גבוהה יותר, וכך הוא מרוויח. הוא מלווה בריבית שהיא גבוהה מהריבית שהוא משלם על הלוואות שהוא מקבל מאתנו, הציבור, ומבנק ישראל.

אנחנו גם מקבלים ריבית על איגרות חוב שאנחנו רוכשים בבורסה – סכום הרכישה מהווה הלוואה למנפיקי האיגרות. זה עובד כך: נניח חברה שמעוניינת לגייס חוב/הלוואה. היא יכולה לעשות זאת במסגרת הבנקאית, כלומר לקבל הלוואה מהבנק, והיא יכולה, אם היא עומדת בתנאים, לקבל מימון דרך הבורסה. כלומר, להנפיק איגרות חוב שהן בעצם הלוואה בתנאים קבועים מראש – ריבית ידועה מראש ותקופה ידועה מראש (וכן ידועים מועדי תשלומי הריבית ותשלומי הקרן על איגרות החוב).

איגרות החוב האלו נרכשות לרוב בעת הנפקה על ידי הגופים המוסדיים, אלו שמנהלים בשבילנו את הכסף – תמורת דמי ניהול כמובן. מרגע ההנפקה הן נסחרות באופן שוטף בבורסה . מי שקונה איגרת חוב בהנפקה או במהלך המסחר בעצם נותן הלוואה לחברה המנפיקה בריבית ולתקופה מסוימת.

ריבית מבטאת בפועל את התשלום הנוסף לסכום הלוואה המשולם על ידי הלווה למלווה. סכום הריבית הוא שיעור מסוים מגובה ההלוואה, והיא אינה קשורה ל"הצמדה" למדד כלשהו, שזה תשלום נוסף, במידה שההלוואה צמודה.

הציבור והפירמות לוקחים הלוואות באופן שוטף מהמערכת הבנקאית, כל אדם וכל חברה וההלוואות שלהם והתנאים שלהם. לרוב המשכנתא היא ההלוואה הגדולה ביותר של אנשים פרטיים – משכנתא ממוצעת למשפחה היא בסדר גודל של 620-670 אלף שקל.

על ההלוואות והמשכנתאות יש ריבית (כאן תוכלו להרחיב על ריבית המשכנתא – לרבות עדכונים שוטפים על גובה הריבית). הנה הדגמה פשוטה להלוואה וריבית: נניח שלקחתם הלוואה בסך 100 אלף שקל לשנה בריבית שקלית של 5%. בסוף התקופה, כעבור שנה, תחזירו קרן הלוואה של 100 אלף שקל וריבית של 5,000 שקל (5% מהיקף הלוואה של 100 אלף שקל).

אם מדובר בהלוואה צמודה למדד, אז בנוסף לריבית על הקרן והקרן עצמה, על הלווה לשלם את ההצמדה. בדוגמה שלנו, אם נניח שההצמדה למדד היא 2%, אז בנוסף ל-105 אלף שקל שתחזירו, תצטרכו לשלם גם 2,000 שקל (2% על קרן של 100 אלף שקל).

מכאן, שברור שאם ההלוואה היא צמודה למדד היא צריכה להיות בריבית נמוכה יותר – אחרת כולם יבחרו בריבית השקלית, ללא הצמדה. אם לדוגמה הריבית על ההלוואה הצמודה היתה 3%, היה נוצר "איזון", משמע חוסר הבדל בין שני סוגי ההלוואות. בהלוואה הצמודה היינו משלמים בסוף התקופה 105 אלף שקל שנובעים מקרן של 100 אלף שקל, ריבית של 3,000 שקל והצמדה של 2,000 שקל.

חשוב לזכור – הריבית על הלוואות צמודות נמוכה יותר, ההפרש מבטא את האינפלציה החזויה. אם אתם סבורים שהמדדים יהיו נמוכים מהתחזית, אז עדיפה לכם הלוואה צמודה; אם אתם מעריכים מדדים גבוהים ולא רוצים להסתכן עם חשיפה למדד, עדיפה לכם הלוואה שקלית, לא צמודה.

סוגי ריביות: אילו ריביות אנחנו משלמים?

סכום ההלוואה שנלקחה נקרא "קרן ההלוואה", והריבית המצטרפת אליו מחושבת לפי משך הזמן שלו ניתנת ההלוואה – "תקופת ההלוואה".

המלווים העיקריים כיום בשווקים הם הבנקים. אנחנו מחזירים את הכסף לבנק עם הריבית עד תום תקופת ההלוואה.

גם אנחנו כאמור מקבלים ריבית על פיקדונות וחסכונות שאנחנו מפקידים בבנק, משום שבעצם אנחנו מלווים לבנק כסף שלנו שבו הוא יכול להשתמש עד למועד תום תקופת החיסכון או המשיכה. הריבית על חסכונות ופיקדונות לעולם תהיה נמוכה, ובהרבה, מהריבית שנשלם על הלוואות ואשראי. למה? כי הבנקים, כמו כל הגופים העסקיים, רוצים להרוויח, וההפרש הוא בעצם הרווח שלהם.

הבעיה היא שמירווח הריביות נחשב לגבוה, ובהתאמה הרווח של הבנקים גבוה. בשנים האחרונות נעשים מהלכים לצמצם את רווחי הבנקים דרך הפחתת מירווח הריבית ודרך הפחתת העמלות, אבל למרות יוזמות של חברי כנסת שונים, המצב לא השתנה משמעותית.

אז אילו ריביות אנחנו בעצם משלמים?

רגע לפני, חשוב להבין מהי הריבית הבסיסית. בנק ישראל מפרסם כל חודש את ריבית בנק ישראל. אחרי שהיתה ברמה אפסית מאז שנת 2009, טיפסה הריבית במשק במהלך 2022 ובתחילת 2023 באופן משמעותי. ריבית בנק ישראל היא הבסיס לכל ההתקשרות שלנו מול הבנקים – גם בהשקעות/פיקדונות וכו', וגם בהלוואות. אלא שהבנקים לא מתיישרים או מכוונים לריבית בנק ישראל, אלא לריבית הפריים שהיא גבוהה מריבית בנק ישראל ב-1.5%. למה כל כך הרבה, ומה המשמעות של זה – תוכלו לקרוא כאן – ריבית פריים – הריבית שגורמת לכם לשלם יותר!

ריבית חובה – זו הריבית שאנחנו משלמים על המינוס בחשבון העו"ש שלנו, אם אנחנו בחובה ומשתמשים בכסף שהבנק נותן לנו כאשראי. אם אנחנו נמצאים בתוך מסגרת האשראי שהוקצתה לנו, נשלם (תלוי בתקופה) ריבית אפקטיבית של בין 6% ל-12%. הריבית הזו תלויה באיזה סוג לקוח אנחנו וכמה אנחנו חשובים, גדולים ובעלי כושר מיקוח מול הבנק שלנו.

בעיקרון אסור לחרוג ממסגרת האשראי, אך במקרים של חריגה שהבנק מתיר אותה הוא גובה ריבית נוספת. את הריבית על המינוס נוכל לראות בדו"ח הרבעוני שמגיע אלינו מהבנק.

ריבית על הלוואות – הלוואה היא בעצם קבלת סכום כסף בהווה והחזרתו בעתיד. לרוב הלוואות מגופים פיננסיים נושאות ריבית. כל אשראי הוא בעצם הלוואה, לרבות מסגרת אשראי בבנק, מסגרת האשראי בכרטיס האשראי וכד'.

ריבית קרדיט בכרטיסי אשראי – אין ריבית על רכישה רגילה בכרטיס אשראי, למרות שהכסף יורד מהחשבון בעתיד – הריבית מגולמת בעמלה שמשלם המוכר לחברת האשראי. חברות כרטיסי האשראי מציעות הלוואות או רכישה בתשלומים במסגרת מסלול "קרדיט", והוא נושא ריבית. הלוואות או תשלומים בקרדיט הם בדרך כלל עד 75% מגובה מסגרת האשראי. הריבית הנגבית בכרטיסי האשראי דומה לזו של מסגרת האשראי בבנק – בין 8% ל-12% ריבית אפקטיבית (ראו הסבר על ריבית אפקטיבית בהמשך) – הריבית הגבוהה ביותר משולמת על ידי מחזיקי הכרטיסים הרגילים; ככל שהכרטיס יוקרתי יותר (זהב, פלטינום וכן הלאה), הריבית המשולמת על ידי מחזיק הכרטיס היא נמוכה יותר.

למה גובים ריבית על הלוואה?

ריבית היא מחיר הכסף. במילים פשוטות זה אומר שהמלווה יכול לעשות שימוש בכסף הזה, יש לו אלטרנטיבות, ולכן אם הוא נותן אותו למישהו, מלווה לו, הוא רוצה לקבל את הכסף הזה עם בונוס בגלל שהוא הפסיד תיאורטית אפשרויות השקעה אחרות. זו הסיבה העיקרית לכך שקיימת ריבית, אך בנוסף יש גם סיכון למלווה. יש אפשרות שההלוואה לא תוחזר או שהחזרתה תידחה, וזה תלוי כמובן בלווה עצמו. בעת מתן ההלוואה המלווה עושה בדיקה ולפיה הוא קובע באיזו ריבית לתת הלוואה ללווה המסוים. כמובן שככל שמצבו הפיננסי של הלווה רע יותר, כך הריבית שהמלווה יבקש תהיה גבוהה יותר, כי הוא צריך לקבל פיצוי לסיכון שלו, והפיצוי הוא תשואה נוספת.

מעבר לכך, ריבית נובעת גם מכך שהגופים המלווים הם עסק לכל דבר עם מנגנון, פעילות, עובדים וכו', ועסק קם ומתנהל כדי להרוויח.

כמו כן, הריבית נלקחת כפיצוי על מדד המחירים לצרכן/האינפלציה, וזה כבר קשור כאמור לכך שלנותן ההלוואה יש אלטרנטיבות, והוא כמובן לא מעוניין שהכסף יישחק. ברגע שהוא נותן הלוואה בלי ריבית, אז אוטומטית, בהגדרה למעשה – הכסף נשחק בעליית המדד.

איך מחושבת הריבית בבנקים?

הבסיס לחישוב ריביות על הלוואות, מסגרת אשראי בעו"ש, תכניות חיסכון, פיקדונות וכד', הוא ריבית הפריים. ריבית הפריים מורכבת משיעור הריבית המוניטרית הנקבעת פעם בחודש על ידי בנק ישראל, הבנק המרכזי, בתוספת קבועה של 1.5%. אם ריבית בנק ישראל היא 1%, אז ריבית הפריים תהיה 2.5%. למרות שהבנקים היו יכולים להתחרות ביניהם בריבית הפריים, כיום מוגדרת ריבית זו בשיעור זהה בכל הבנקים בישראל.

ריבית פשוטה: ריבית המחושבת כאחוז מסוים מהקרן בלבד ביחס ישר לתקופת ההלוואה. במילים אחרות, שיעור הריבית לתקופה מסוימת מוכפל במספר התקופות. לדוגמה, אם אנחנו לווים 10 אלף שקל לתקופה של שלוש שנים בריבית שנתית של 10%, הרי שבעוד שלוש שנים נצטרך להחזיר 13 אלף שקל. אם אנחנו מפקידים בחיסכון 10 אלף שקל בריבית שנתית פשוטה של 2% לתקופה של שלוש שנים, הרי שבסוף התקופה נקבל 10.6 אלף שקל (למעט תשלומי עמלות כלשהן).

ריבית דריבית (ריבית מצטברת) – סכום הריבית מחושב בכל פעם מחדש על בסיס החוב שנותר הכולל את גם את הקרן וגם את הריבית. בין תשלום לתשלום, עולה סכום החוב, בשל הצטברות ריבית על החוב הנותר. כלומר, הריבית עצמה יוצרת תשואה בהמשך. אם מדובר בהלוואה בסך 1 אלף שקל בריבית שנתית של 10%, הרי שלאחר שנה, תהיו חייבים 1.1 אלף שקל, אבל לאחר שנתיים תהיו חייבים 1.1 אלף שקל ועוד 10% מ-1.1 אלף שקל ובסך הכל 1.21 אלף שקל, ובסוף השנה השלישית 1.21 אלף שקל ועוד 10% – 121 אלף שקל, וסה"כ – 1.33 אלף שקל.

חשוב לדעת – הריבית הנקובה בהלוואה יכולה להיות נתונה כריבית שנתית או כריבית חודשית. כשאומרים לכם שהריבית החודשית היא 1%, אז הרוב חושבים בטעות שמדובר בריבית שנתית של 12%. זה לא נכון, הריבית השנתית היא 12.7% שכן היא מחושבת כריבית דריבית חודש-חודש.

כלומר, הריבית החודשית הנקובה היא לא הריבית האמיתית שלכם על הלוואה, במידה שלוקחים אותה ליותר מחודש.

מנגד, אם אומרים לכם שהריבית היא שנתית, תוודאו שמדובר בריבית האמיתית, האפקטיבית (הסברים נוספים בהמשך). כלומר, אם אומרים לכם שהריבית השנתית הנקובה היא 12.7%, זאת באמת הריבית, אבל אם אומרים לכם שהריבית השנתית היא 12% בהינתן ריבית של 1% בחודש, תבינו שמדובר בריבית שגויה כלכלית. אתם צריכים לעשות את החישוב לעיל כדי לדעת מה הריבית האפקטיבית.

ריבית נומינלית – הריבית שנקובה במסמכי ההלוואה, או על איגרת חוב, ללא התחשבות במועדי קבלת והחזרת הקרן, בעמלות ותשלומים. בדרך כלל תצוין הריבית לתקופה של שנה. הריבית יכולה להיות קבועה: שיעור הריבית נקבע בעת לקיחת ההלוואה ונשאר קבוע כל העת עד סיום החזרתה. הריבית יכולה להיות משתנה: שיעור הריבית משתנה מעת לעת על ידי הצמדתה לריבית בסיסית אחרת כמו ריבית פריים, ריבית ליבור, או שער של מטבע חוץ וכד'.

ריבית ריאלית – זה סוג של ריבית עודפת, מעבר למדד – מדד המחירים לצרכן או מדד אחר מוסכם כמו מדד תשומות הבנייה או מטבע חוץ מסוים, שאליהם צמודה ההלוואה. לדוגמה, לקחנו הלוואה בריבית נומינלית של 10%. אם המדד עלה ב-10% בסה"כ באותה תקופה, הריבית הריאלית היא בעצם אפס! לא שילמנו מעבר לעליית המדד.

מנגד, אם לקחנו הלוואה בריבית נומינלית של 10% אבל המדד היה 2%, אז בקירוב הריבית הריאלית ששילמנו היא 8% (בחישוב של ריבית דריבית – 7.8% – 1.1/1.02).

ריבית אפקטיבית (מתואמת) – זו הריבית הכלכלית האמיתית שאנחנו משלמים בפועל על הלוואה, תשלומים בקרדיט וכד', והיא נגזרת מחישובי ריבית דריבית. לדוגמה, אם לקחנו הלוואה של 10 אלף שקל בתחילת שנה והחזרנו 11 אלף שקל בסופה, הריבית האפקטיבית היא 10%. אם לקחנו 10 אלף שקל והחזרנו 11 אלף שקל לאחר תקופה של שנתיים, הריבית האפקטיבית ששילמנו היא עדיין 10%, אבל הריבית האפקטיבית לשנה – וזה מה שחשוב – היא 4.9% (4.9% לשנתיים זה 10% בחישוב הריבית דריבית).

אם ההלוואה מוחזרת בתשלומים חודשיים וכך גם הריבית משולמת מדי חודש, הריבית האפקטיבית מתנהגת כמובן כמו ריבית דריבית. יש הבדל גדול, כפי שהראינו למעלה, בין קבלת הלוואה בריבית אפקטיבית של 12% לשנה לבין הלוואה בריבית אפקטיבית של 1% לחודש, למרות שלכאורה זה נראה אותו דבר; אם הריבית האפקטיבית ששילמנו מדי חודש היתה של 1%, הרי שהריבית האפקטיבית השנתית שנשלם מסתכמת בכ-12.7%.

ריבית "רצחנית" או "קצוצה" – זה לא מונח בנקאי כמובן, אבל התחושה של העושק בידי הבנקים והגופים הפיננסיים האחרים שנותנים הלוואות, הביאה להמצאת המונחים האלה; שניהם מבטאים ריבית גבוהה מאוד, למשל בשוק האפור הלא מפוקח, שם הריביות מגיעות לעשרות אחוזים לשנה, ומי שלא מחזיר את ההלוואה עלול להגיע למצב "קצוץ"…

טיפ לסיכום – שימו לב לגובה הריבית שאתם משלמים או מקבלים בבנק, ונסו לחשב את הריבית האפקטיבית בעצמכם או בעזרת פקיד הבנק, אם אתם מתקשים. תמיד אפשר לבקש, ובדרך כלל זה מצליח, להוריד ריבית על הלוואה. תמיד צריך לבדוק אלטרנטיבות במקומות אחרים, בבנקים נוספים. אז תעשו סקר שוק ותתמקחו – זה עוזר.

ועוד לסיום – היכן בעצם אתם נתקלים בריבית? כלוקחי משכנתא – כאן תוכלו לקרוא על ריבית משכנתא, כלוקחי הלוואות, כמשקיעים בפיקדונות- כאן תוכלו לקרוא על מדריך פיקדונות והריבית בפיקדונות. כמשקיעים באיגרות חוב – הנה מדריך על השקעה באיגרות חוב, לרבות הסבר על הריבית והתשואה האפקטיבית.

מה זאת ריבית פריים ולמה היא כל כך גבוהה?

הריבית בין הבנקים – בין בנק ישראל לבין המערכת הבנקאית – נקראת ריבית בנק ישראל. בנק ישראל מדווח מדי חודש על גובה הריבית בחודש הקרוב (הנה מידע על ריבית בנק ישראל באתר בנק ישראל). ריבית בנק ישראל נמצאת נכון להיום ברמה של 4.25% לאחר שמונה העלאות רצופות שביצע בנק ישראל במהלך 2022 ותחילת 2023, אבל זו לא הריבית שרלוונטית לכם. אתם לא יכולים לקבל הלוואות בריבית הזו. הריבית הזו היא הריבית בין הבנקים – בין בנק ישראל לבנקים, ואילו הריבית שרלוונטית אליכם היא בהגדרה גבוהה יותר. הריבית על ההלוואות שלכם מתבססת על ריבית פריים – לא ריבית בנק ישראל אלא ריבית פריים שמוגדרת היסטורית כריבית בנק ישראל בתוספת של 1.5%. כאן יש מלכוד גדול ועיוות גדול – למה 1.5%? למה לקבוע תוספת ריבית כה משמעותית ביחס לריבית הבסיס? מה בעצם משמעות התוספת הענקית הזו? אולי היא הייתה מתאימה בשנים עברו, כשהריבית במשק הייתה גבוהה מאוד ביחס להיום. למשל כשהריבית הייתה 5%-6% ואפילו יותר, מירווח של 1.5% נשמע סביר, אבל כשהריבית היא 3.25% כפי שהיא נכון לעכשיו אחרי שש העלאות, אזי תוספת של 1.5% נשמעת גבוהה מדי. כאן תוכלו לקרוא יותר על העיוות של ריבית הפריים ואיך זה בעצם פוגע בכם.

מדריכים וכלים פיננסים:

רוצים לדעת מה הריבית? הנה נתונים מעודכנים

מעודכן ל-03/2018

שר האוצר משה כחלון מקדם תכנית דיור שתעזור לזוגות צעירים להתמודד עם מחירי הדירות הגבוהים. כחלון מציע את תוכנית "דירה בליסינג" שלפיה המדינה תציע לשוכרים דירות כשבשלב מאוחר יותר הן יועברו לבעלותם של השוכרים. המודל הזה מקובל בשוק הרכב – "רכב בליסינג", ובאוצר בעצם רוצים לשכפל את ההצלחה בשוק הרכב לשוק הדירות, אבל כמובן שמדובר בשווקים שונים לחלוטין, כשצריך לזכור הבדל אחד משמעותי – ברכב, המעביד הוא זה שמממן (לרוב) את הרכב, בדירות המימון הוא עצמי.

ומה זה בעצם דיור בליסינג?

ליסינג משמעו השכרה, רק שלרוב מדובר בהשכרה לטווח ממושך, כאשר בסוף תקופת החוזה קיימת לשוכר אופציה לממש זכות לרכישת הנכס. למשכיר בליסינג כדאי כלכלית מכיוון שהוא מובטח לתקופה ממושכת – יש לו הכנסות בטוחות וקבועות לאורך כל תקופת הליסינג, ולשוכר בליסינג כדאי כי אז הוא מבטיח לעצמו נכס שהוא מעוניין בו לתקופה ארוכה, ולא רק זה אלא שבסוף התקופה הוא יכול לרכוש או לקבל את הנכס. השיטה הזו שנהוגה כאמור ברכבים ובציוד הפכה בעשור האחרון לפופולאריות במיוחד.

על פי ההצעה, המדינה תמכור קרקעות בהנחה לחברות זרות, בעיקר אמריקניות, שייבנו דירות ברחבי הארץ. הבנייה תתבצע במהירות יחסית ותתבסס על שיטת ה"בנייה היבשה", ששונה מהשיטה הנהוגה בבניית דירות בארץ, ונחשבת לקצרה במיוחד (קצרה בלפחות שליש מהשיטה הנהוגה בארץ).

על פי תוכנית האוצר, המימון לתכנית צפוי להגיע מבנקים זרים, כשעל פי הדיווחים, בנקים וחברות אמריקניות הביעו עניין בתכנית ואף שוחחו על כך עם בכירי האוצר.

הכוונה היא לבנות דירות של ארבע חדרים בגודל של 120 מ"ר, בעלות של 750 אלף שקלים. הזוגות הצעירים שיזכו בהגרלה של הדירות בליסינג, ישלמו מקדמה של עשרה אחוזים מערך הדירה.

הדיירים ישלמו דמי שכירות חודשיים במשך 18 שנים, כשלאחר מכן הדירה תעבור לבעלותם. האוצר הפיצו מסמך "קול קורא" לחברות בארץ ובחו"ל לייעץ למשרד האוצר בנוגע לאופן שבו יש לבנות את המכרז לפרויקט.

"בשלב ראשון מדובר על 10,000 יחידות דיור, כשהפיילוט הראשוני יהיה אלף יחידות דיור", אמר בערוץ2 סגן שר האוצר יצחק כהן. "זו תכנית מאוד מהפכנית, והיא אחת מתוך מכלול התכניות שהשר מוביל, היא תצא לדרך והיא תצליח".

אז אולי התוכנית תצליח ואולי לא, אבל אכן יש לתכנית הזו סיכוי להיות חלק מהגורמים מחוללי השינויים בשוק הדירות המקורי. התוכנית הזו, נדגיש, כבר פועלת שנים רבות במקומות שונים בעולם, ובהצלחה. התוכנית הזו תצריך מרוכשי הדירות הון עצמי של 10% מערך הדירה בשלב הראשון, והמשמעות היא שזוגות צעירים יוכלו לרכוש דירה. אז נכון, אין להם הון עצמי משמעותי, נכון שזה ממש "לא בריא" לקפוץ מעל הפופיק, אבל זה בדיוק העניין – הם לא קופצים מעל הפופיק – הם שוכרים דירה בליסינג, ומקווים שיצליחו לקנות אותה לאחר 18 שנה. המהלך יאפשר לזוגות צעירי שאין להם 30% הון עצמי מערך הדירה לקנות דירות. עד עכשיו אם אין הון של 30%, אין מצב לרכוש דירה, הבנקים למשכנתאות לא מאפשרים (בהנחיית בנק ישראל). וככה בעצם ניתן יהיה לדלג על המשוכה הגבוה הזאת.

מעבר לכך, יש כמה יתרונות נוספים לדיור בליסינג – הכנסת חברות זרות, בטח לא תעשה טוב לחברות המקומיות, גם ממש לא בטוח שהזרות ממש ירוצו לפעול כאן, אבל בהנחה שכן, אז התחרות תגבר, המחירים ירדו. כמו כן, יתווסף כח אדם מיהמן ואכותי. כבר נשמעת ביקורת על הרעיון, ויש שאומרים שאכות הבנייה תיפגע (שיטות הבנייה בארה"ב ואירופה שונות משיטת הבנייה המקומית), אבל באוצר מדגישים כי הדירות ייבנו על פי תקני בטיחות מחמירים.

על פי התוכנית הרוכשים יעמידו 10% מערך הנכס בהון עצמי, ושכר הדירה יהיה 3.5 עד 4.5 אלף שקל בחודש. בשלב הראשון יוקם פיילוט של 1,000 דירות. נשמע לא רע, למרות שיש עדיין סימני שאלה.

עדכון יולי 2017 – תוכנית דיור בליסינג שוב יצאת לדרך. שר האוצר כחלון וסגנו יצחק כהן יוזמים תוכנית דיור בליסינג לפיה צעירים ישלמו שכר דירה במשך 18 שנה, ויוכלו בתנאים מסוימים לקבל את הדירה בתום התקופה, בדומה למודל הליסינג בשוק הרכב. לדברי סגן שר האוצר בכנס של לשכת רואי החשבון – "הכוונה היא לתת דיור לצעירים שיגייסו הון עצמי לא גבוה. אותם צעירים יוכלו לשכור דירה על פני 18 שנה – ובסיום התקופה לקבל את הדירה לבעלותם בתופסת פרמיה קטנה.אנחנו בוחנים את מודל 'שכירות רוכשת' מזה מספר חודשים,. הצגנו לשר האוצר את המספרים של התוכנית, אך הוא לא קיבל את ההצעה הראשונה לפיה צעירים יידרשו להציג הון ראשוני של 80 אלף שקל – שמצא אותו גבוה מדי, ואנו בוחנים כעת מודל עם מספרים נמוכים יותר. אבל הרעיון הוא שזוג צעיר שמשלם שכר דירה כמו בליסינג במשך תקופה ארוכה יוכל בתום התקופה – אחרי 18 שנה לקנות את הדירה. הדירה הופכת להיות שלו, בתוספת פרמיה לא גדולה".

עוד אמר יצחק – "אני מתחייב לעבוד על זה לילות כימים, עד שהשר יאשר, ונצא עם זה החוצה לציבור. זה טוב לצעירים שמשלמים כמעט 20 שנה, ובסופו של דבר יזכו לבעלות על דירה. חברת 'דירה להשכיר' עומלת על זה, המודלים בבדיקה בשלב זה ברמת הפיילוט, ואם השר יאשר – נצא בקמפיין. אני מאמין בפתרון הזה, וגם שר האוצר מאמין אם כי צריך לגבש תוכנית טובה"

למה מדווחת עזריאלי על שלושה סטים של דוחות כספיים? מה ההבדל בין דוח בנפרד לדוח סולו מורחב? ואיך מתייחסת עזריאלי להשקעה בגרנית בדוחותיה?

הדוחות הכספיים של החברות הנסחרות בבורסה בת"א כוללים את התוצאות המאוחדות של הפירמה, כשבהמשך הדוח מצורף הדוח בנפרד. הדוחות המאוחדים נתפסים כדוחות העיקריים של הפירמות למרות שבמקרים רבים הם דווקא לא ממש מבטאים את המצב הפיננסי של הפירמות. הרציונל של הדוחות המאוחדים הוא שברגע שיש שליטה בחברה בת יש לאחד את מלוא (100%) התוצאות של הבת. יש לזה עיוותים רבים, יש בזה ניפוח של התוצאות של החברה השולטת, במקרים רבים זה יוצר נתק בין המצב הפיננסי האמיתי של הפירמה לבין המצב החשבונאי, והנה המחשה – נניח שיש חברה שמחזיקה ב-55% מחברה בת. החברה שולטת ולכן מאחדת 100% מהתוצאות של החברה הבת – 100% מההכנסות, 100% מההוצאות, 100% מהנכסים ו=100% מההתחייבויות, אבל כמובן שמתבקש שהאיחוד יהיה רק לפי שיעור האחזקה – 55%. כל ההפרש (45%) הוא בעצם ניפוח – ניפוח הכנסות, ניפוח הוצאות, ניפוח רווחים, ובהתאמה גם ניפוח במאזן – נכסים והתחייבויות. אך למרות העיוותים, החשבונאות דבקה בדוח המאוחד כדוח העיקרי בטענה ששליטה זו שליטה מוחלטת על מלוא (100%) הנכסים וההתחייבויות ואם כך יש לצרפם בשיעור מלא. כמו כן, שליטה היא גם התפעול השוטף, משמע על דוח רווח והפסד – על ההכנסות וההוצאות ולכן יש לאחד באופן מלא גם את דוח רווח והפסד.

הדוח הנוסף שהחברות הנסחרות מפרסמות – הדוח הכספי בנפרד מופיע בחצר האחורית של הדוחות הכספיים – בסוף הדוח, במסגרת נספח, למרות שבפועל במקרים רבים המקום הזה ממש לא מתאים לו, במקרים רבים הדוח בנפרד עולה בחשיבותו על הדוח המאוחד. הדוח הנפרד הוא הדוח של החברה עצמה כאשר אם יש לה חברות נשלטות (וחברות מוחזקות אחרות שהיא אינה שולטת בהן) היא מפרטת את הערך שלהם בשורה אחת בדוח רווח והפסד ובשורה אחת במאזן. בשיטה הזו מקבלים בבירור את התוצאות של החברה המדווחת עצמה – הנכסים הם הנכסים שלה, אין כאן משחקים, אין כאן ניפוחים; ההתחייבויות הן של החברה עצמה, והתוצאות הן של החברה עצמה. כל האחזקות של החברה הזו נרשמות כאמור באופן מינימלי במאזן ובדוח רווח והפסד – בדוח רווח והפסד במסגרת שורה של רווחים/ הפסדים מחברות מוחזקות; במאזן במסגרת השקעה בחברות מוחזקות.

ההשקעה הזו יכולה להירשם בדוחות לפי כמה גישות – הגישה הרלבנטית ביותר היא רישום האחזקות האלו לפי שיטת השווי ההוגן (השווי הכלכלי של האחזקות). הגישה המהירה ביותר (אבל הכי פחות רלבנטית) היא גישת העלות – פשוט, מחשבים בכמה נרכשו האחזקות האלו; ושיטה נוספת מעין שיטת "הביניים" היא גישת השווי המאזני שמיושמת באופן שוטף בטיפול בחברות שאינן חברות נשלטות, אך יש לחברה המחזיקה השפעה מהותית עליהן. מדובר בגישה שלוקחת את ההשקעה המקורית ומתאמת אותה מדי רבעון לרווח השוטף (ובהתאמה מפחיתה נכסים לא מוחשיים והתאמות שונות). כמו כן, קיימת גישה נוספת ולפיה שורת ההשקעה בחברות מוחזקות היא בעצם תוצאה שמתקבלת המאזן של הפירמה (המאזן בנפרד), אחרי הכל כל הנתונים ידועים למעט הסעיף הזה, כך שניתן לחשב אותו. תהיה השיטה אשר תהיה, הדוח בנפרד במובנים, במקומות ובזמצנים מסוימים מספק ערך גדול – ראשית, הוא מהווה אינפורמציה מצויינת למנתחי חוב ולנותני אשראי. רק ממנו ניתן לדעת באמת על יכולת החזר החוב של החברה, על היקף המזומנים האמיתי, על הנזילות בפועל של החברה. שנית – הוא תשתית נהדרת להערכת שווי של חברות אחזקה או חברות תפעוליות עם פעילות משמעותית בחברות מוחזקות. ברגע שיודעים להעריך את שווי המוחזקות של חברת האחזקות, פשוט מציבים את הנתון במקום הנתון החשבונאי (ואולי עושים כמה התאמות כמו התאמת מס), ומקבלים את ההון הכלכלי של החברה שעוזר לגופים פיננסים במתן אשראי ועוזר למנתחי דוחות, אנליסטים ומשקיעים בהבנת הערך של הפירמה.

קבוצת עזריאלי לא מסתפקת בשני הדוחות האלו. הנהלת הקבוצה מפרסמת דוח שלישי – דוח סולו מורחב שמספק לגישתה תמונה מהימנה יותר על מצב עסקי החברה – "הנהלת החברה מכירה בחשיבות השקיפות למשקיעים, לבעלי מניות, לבעלי האג"ח ולאנליסטים ורואה בכל אלה כשותפים לדרך", מסבירה הנהלת החברה בסקירת המנהלים המצורפת לדוחות, ומוסיפה – "לפיכך החליטה החברה לאמץ מדיניות לפיה בדוח הדירקטוריון של החברה יינתן גילוי בדבר תמצית דוחות כספיים סולו מורחב שלהחברה – קרי – תמצית מאזנים ודוחות רווח והפסד של החברה במאוחד המוצגים על פי כללי ה- IFRS, למעט השקעת החברה בגרנית הכרמל אשר מוצגת על בסיס שיטת השווי המאזני חלף איחוד דוחותיה לדוחות החברה (שאר ההשקעות מוצגות ללא שינוי לדוח המוצג על פי כללי ה- IFRS). הנהלת החברה סבורה, כי דוח זה מוסיף מידע רב המסייע להבנת התרומה הגדולה של פעילות הנדל"ן לסך הרווח של החברה, תוך נטרול סעיפים מהותיים בדוחות הכספיים המאוחדים הנובעים מאיחוד גרנית הכרמל כגון לקוחות, מלאי, מכירות ועוד. דוח הסולו המורחב מצורף כנספח ד' לדוח זה. דוח זה אינו מבוקר או נסקר על-ידי רואי החשבון של החברה".

קבוצת עזריאלי מכינה בעצם דוח ניהולי שאמור להערכתה להיות חשוב יותר לקוראי הדוחות. הדוח הזה בעצם מאחד את כל החברות בתחום הנדל"ן המניב כך שקוראי הדוחות מקבלים בדוח זה את תוצאות הפעילות הישירות של הנדל"ן המניב ובהקמה של הקבוצה (זרוע הפעילות המרכזית) כאשר כל מה שקשור לפעילות הדלקים והגז במסגרת גרנית הכרמל יוצג בשורה אחת, למרות שמדובר בחברה בת בשליטה של קבוצת עזריאלי. כלומר, עזריאלי, לא מאחדת או רושמת כהשקעה מוחזקת לפי שיעור אחזקה או מבחן של שליטה אלא לפי מבחן המגזר – כל פעילות הנדל"ן מוצגת באופן מלא, הפעילות האחרת שלא קשורה לליבה של החברה מוצגת בנפרד לחלוטין מהנדל"ן במסגרת סעיף אחד במאזן, וסעיף אחד בדוח רווח והפסד.

הדוח השלישי הזה שהוא סוג של המצאה של קבוצת עזריאלי הוא מבורך. נכון, הוא לא מפוקח, ולא מבוקר, אבל הוא באמת מספק אינפורמציה ברורה ורלבנטית על פעילות הנדל"ן המניב ובהקמה. על המספרים בו בפעמים הבאות

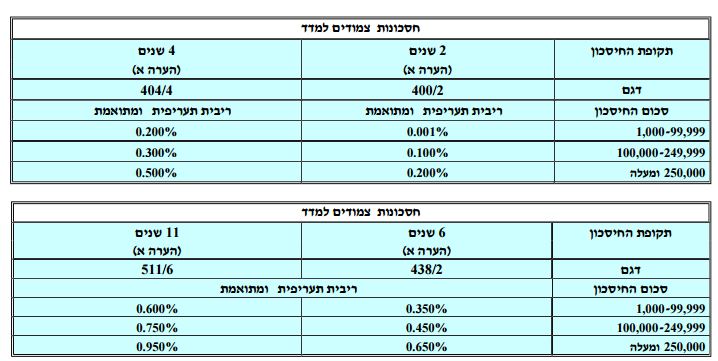

בנק לאומי מציע חסכון צמוד מדד לתקופות של שנתיים, 4 שנים, 6 שנים ו-11 שנה. הריבית קבועה. קרן החיסכון מובטחת

מחשבון חיסכון/ הלוואה – ככה תוכלו לדעת כמה כסף יהיה לכם בסוף תקופת החיסכון

בנק לאומי מציע חסכון צמוד מדד לתקופות של שנתיים, 4 שנים, 6 שנים ו-11 שנה. הריבית קבועה. קרן החיסכון מובטחת.

לחצו על התמונה להגדלה:

חיסכון צמוד מדד של בנק לאומי לתקופות של 2-4-6-11 שנה

איך בוחרים פיקדון?

כשהשווקים הפיננסיים מתנדנדים, משקיעים רבים מגדילים את הנתח הסולידי בתיק ההשקעות שלהם, על חשבון האפיקים המסוכנים יותר. החלק הסולידי יכול להיות מורכב מאיגרות חוב ממשלתיות, תעודות פיקדון (תעודות על פיקדונות); קרנות נאמנות סולידיות, מלווה קצר מועד (מק"מ) ופיקדונות – פיקדונות שקליים, פיקדונות צמודים, פיקדונות דולריים, פיקדונות בריבית קבועה, פיקדונות בריבית משתנה. הפיקדונות מספקים ביטחון, אבל בתמורה לביטחון הזה משלמים בתשואה. המשוואה של סיכון מול סיכוי תמיד עובדת וגם כאן – הביטחון גבוה והסיכון נמוך.

מה קובע את הריבית בפיקדון?

התשואה/ הריבית על הפיקדונות, נקבעת בהתאם למשך ההפקדה, גודל הפיקדון, סוג הפיקדון ויכולת המיקוח של הלקוח מול הבנק. היתרון הגדול של פיקדונות צמודים הוא השמירה על הכסף – עם אתם מחזיקים בפיקדון צמוד למדד, אז ברור שאתם לא תפסידו ריאלית. בפיקדונות אלה מקבל המשקיע את השינויים במדד המחירים לצרכן. הקרן והריבית השוטפת צוברות את עליית המדד, הן תשולמנה למפקיד בסוף התקופה בהתאם למדד בתום התקופה לעומת המדד בתחילת התקופה.

בפיקדונות שאינם צמודים למדד, יש חשיפה למדד, כלומר יכול להיות הפסד ריאלי. הריבית בפיקדון לא צמוד למדד נקבעת כתלות בריבית הפריים של בנק ישראל. לרוב מקבלים המחזיקים בפיקדונות כאלו ריבית שהיא מתחת לפריים (לרוב אפילו משמעותית מתחת לפריים), ואז הם עשויים להפסיד ריאלית. עם זאת, ישנן תקופות שדווקא הפיקדונות ללא הצמדה מספקים ריבית גבוהה ביחס למדד, כלומר מבטאים רווח ריאלי. הפיקדונות שאינם צמודים למדד יכולים להיות פיקדונות בריבית קבועה או משתנה. פיקדונות בריבית קבועה הם פיקדונות שהמחזיקים בהם יודעים בבירור מה הם יקבלו בסוף תקופת הפיקדון – אין הפתעות, הכל ידוע מראש לטוב ולרע. פיקדונות בריבית משתנה הם פיקדונות שהריבית בהם תלויה בריבית בנק ישראל. זה אמנם מגדיל את הסיכון, אך גם את הסיכוי – אם הריבית במשק תעלה, המחזיקים בפיקדונות ירוויחו יותר (יקבלו תשואה גבוהה יותר), וההיפך – אם הריבית במשק תרד, המחזיקים בפיקדונות יקבלו פחות.

מעבר לכך, קיימים גם פיקדונות צמודים למט"ח. ישנם פיקדונות שמתנהלים בשקלים, אבל הם צמודים לשער החליפין, לרוב מדובר בהצמדה לשער הדולר. פיקדונות כאלו (פצ"ם), מעבר להצמדה לשער חליפין, גם מספקים ריבית. כמו כן, קיימים פיקדונות במטבע חוץ – פיקדונות שמתנהלים במט"ח. פיקדונות אלו נושאים ריבית, שיעור הריבית בפיקדון זה תלוי בריבית של המטבע שבו הוא מתנהל, כגון ליבור דולרי, ליבור אירו.

פיקדונות מסוג אחר שעשויים להיות אלטרנטיבה כשהשווקים הפיננסיים סוערים הם הפיקדונות המובנים. בפיקדונות אלו (סטרקצ'רים) יש רצפה להפסד. המשקיעים מקבלים את קרן ההשקעה המקורית (הנומינלית), שאמנם מבטאת הפסד ריאלי, אבל מנגד המשקיעים יכולים ליהנות ממענק תשואה תחת תרחישים מסוימים.

שיעור השינוי בשווי הנקי של נכסי הקרן דיביאם High Yield (2B)(!): כ-0.22%; שיעור השינוי בשווי של נכסי הקרן מגדל (1A)(!) אג"ח הזדמנויות - קרן נאמנות: כ-0.26%

מגדל קרנות נאמנות מדווחת כי ביום 26.8.2015 החליט מנהל הקרן דיביאם High Yield (2B)(!) (מספר קרן: 5107743) להעלות את שווים של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח יג-ל (מס' בורסה: 1134709) ("סקיילקס יג'") שהונפקו על ידי סקיילקס קורפוריישן בע"מ, המוחזקות בקרן.

השינויים בשווים של סקיילקס ד' וסקיילקס יג' נבעו מהעליה בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בעניינים אלה:

המחיר שנקבע לסקיילקס ד': 72.06 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 64.70 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 11.37%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.2%.

המחיר שנקבע לסקיילקס יג': 4.68 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס יג' על ידי מנהל הקרן: 4.19 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס יג' : כ- 11.69%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס יג': כ-0.02%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.22%.

מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף מדווחת מגדל כי ביום 26.8.2015 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) להעלות את שווים של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו'") שהונפקו על ידי סקיילקס קורפוריישן בע"מ, המוחזקות בקרן.

השינויים בשווים של סקיילקס ד' וסקיילקס ו' נבעו מהעליה בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בעניינים אלה:

המחיר שנקבע לסקיילקס ד': 72.06 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 64.70 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 11.37%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.24%.

המחיר שנקבע לסקיילקס ו': 64.87 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו' על ידי מנהל הקרן: 58.64 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ו': כ- 10.62%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ו': כ-0.02%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.26%.

מגדל מבהירה כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

אלומות ניהול קרנות מעלה שווי של 3 אופציות בקרן: סה"כ שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציות הינו: 0.14%-

אלומות ניהול קרנות מודיעה על החלטת מנהל הקרן אלפי בנדק (6F) אסטרטגיות מעו"ף – קרן ממונפת (מספר קרן: 5108469) לשנות את שווי האופציות שלהלן המוחזקות בקרן שלעיל, בהתאם לפרטים הבאים:

שווי האופציה ת001720M508-25מכירה יעלה ב-14.44%.

שווי האופציה ת001560M509-25מכירה יעלה ב-16.06%.

שווי האופציה ת001670M508-25מכירה יעלה ב-15.02%.

הסיבה לשינוי שווי האופציות על ידי מנהל הקרן: להערכת מנהל הקרן, השווי שנקבע לאופציות לעיל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלהן.

שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל ביחס לשינוי של כל אופציה בנפרד :

ת001720M508-25מכירה : 0.78%-

ת001560M509-25מכירה: 0.18%

ת001670M508-25מכירה: 0.46%

סה"כ שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציות הינו: 0.14%-.