שיפוץ רציני בכל הבית יכול להגיע לעשרות אלפי שקלים. לא תמיד יש את הסכום הזה לכולם. אם לאחר שמיציתם את כל האפשרויות הגעתם למסקנה שאין ברירה אלא לקחת הלוואה, צריך לעשות את זה בצורה נכונה וזולה לכם יותר. יש כמה סוגי הלוואות התלויות בצרכים שלכם. עליהן תוכלו לקרוא כאן: סוגי הלוואות – מה צריך לדעת?

אם הסכום שלכם לשיפוץ נמוץ מ-100 אלף שקל, ייתכן שתמצאו פתרון שלא מחייב ריבית כמו קרנות וקופות גמ"ח שמהן ניתן להשיג הלוואה,.

הלוואה זולה יותר יחסית מאחרות היא נטילת משכנתה או הגדלת משכנתה קיימת עבור השיפוץ. ניתן לקחת הלוואת משכנתה גם עבור שיפוצים לדירה ום למטרות אחרות. הלוואה כזו ניתן לקחת גם אם קיימת כבר משכנתה או שיש לכם דירה משלכם, ובלבד שסך ההלוואה לא יעלה על 50% מערך הנכס.

האם זו ההלוואה הכי זולה? ביחס לרוב ההלוואות מהבנק כן אבל סביר להניח כי הלוואה, למשל מהחברה המנהלת את קופת הגמל שלכם או קרן ההשתלמות הניתנת כנגד החיסכון, תהיה זולה יותר. אך יש עוד פרמטרים:

סכום: הלוואות חוץ בנקאיות בדרך כלל מוגבלות בסכום שנע סביב 50 אלף שקל (בקופת הגמל הסכום תלוי בחיסכון שצברתם). לעומת זאת במשכנתה, בהנחה שהחוב שלכם נמוך מ-50% מערך הנכס, הסכום שתוכלו ללוות יכול להגיע גם למאות אלפי שקלים, סכום גבוה הרבה יותר משיפוץ.

ריבית: בחברות מימון חוץ בנקאיות הריבית סביב 6%-12% ויותר, ובחברות כרטיסי האשראי הריבית הממוצעת נעה בטווח דומה. בהלוואה בנקאית (הלוואה צרכנית – שאינה לדיור) הריבית תהיה מעט זולה יותר, בממוצע. עם זאת, בהלוואה מקופת הגמל או קרן ההשתלמות ניתן כיום לקבל במקרים מסוימים ריבית של כ-2% ואף פחות.

הריבית הממוצעת הנלקחת עבור משכנתה לכל מטרה כיום עומדת על פריים + 0.5% עד פריים פלוס 2% (במסלול הפריים), כ-4% במסלול הריבית המשתנה כל חמש שנים וצמודה למדד ו-5.5% במסלול הריבית הקבועה הלא צמודה. כאשר מדובר בשיפוץ הנעשה במסגרת היתר בנייה, הריבית תהיה זולה יותר ותותאם לריבית כמו בנטילת משכנתה רגילה

תקופת ההלוואה: הלוואות למטרות צרכניות הן לרוב עד שש שנים. במקרה של משכנתה, ניתן לפרוס את ההלוואה עד 20 שנה ואף יותר.לרוב זה לא כדאי כי הריבית תהיה גבוהה יותר והתשלום ממושך יותר. הפריסה מתאימה רק למי שזה מוצאם האחרון.

הלוואה במסלול פריים: למרות הריבית הנמוכה כיום במסלול הפריים, קיימת הגבלה של בנק ישראל על נטילת יותר משליש המשכנתה במסלול זה. ואולם, יש חריגה שמאפשרת לבנקים לתת עד 120 אלף שקל במסלול פריים, אם כי היא מותנה בגורמים אחרים שקשורים לניהול האשראי של הבנק, כך שלא כל בנק יאפשר זאת.

לא חייבים לקחת את המשכנתה הנוספת דווקא בבנק שממנו נלקחה המשכנתה הראשונית או בבנק בכלל, אך זה יותר קל ופשוט. כדי לקחת בבנק אחר, כשהדירה כבר ממושכנת לבנק הראשון, הבנק השני צריך אישור מיוחד מהבנק הראשון.

עוד יש לציין , כי תנאי הגדלת משכנתא לצורך שיפוץ בית יהיו פחות אטרקטיביים מאשר תנאי משכנתא לרכישת דיור בגלל שסיכון האשראי הוא גבוה יותר מבחינת הבנק. זאת משום שהמשכנתא מועברת במקרה זה ללווה עצמו ולא למוכר הדירה. עם זאת, לקוח ותיק עם היסטוריית אשראי תקינה יכול לקבל תנאים אטרקטיביים למדי בבנק.

בכל מקרה, תמיד כדאי להתמקח כדי לנסות להוריד את הריבית.

משכנתא לכל מטרה – האם כדאי? לרוב כן!

אושר לקריאה שניה ושלישית – קבלני שיפוצים יתנו אחריות על העבודה

מעודכן ל-06/2019

בכמה סקרים על משרות בעתיד נכתב כי מקוצע עריכת הדין בסכנה. יש לכך כמה סיבות, אבל בכל מקרה עוד חזון למועד. עורכי הדין לא הולכים להיעלם כל כך מהר, אבל בהחלט הענף עומד לספוג שינויים. כך לפי סקר של חברת הייעווץ GLawBAL

בינה מלאכותית

אחד השינויים הגדולים הוא הכניסה של בינה מלאכותית למשרדים, תוך החלפת עורכי הדין עצמם בחלק מהתפקידים שהם מילאו. טכנולוגיה ומחשבים ממלאים יותר ויותר את מקומו של עורך הדין וסביבת עבודתו. יותר ויותר צורכים כיום מוצרים משפטיים פשוטים באמצעות רשת האינטרנט, ואף מקבלים ייעוץ משפטי, על-פי דרישה, מרובוטים.

הרובטים שינו גם את עולם התמחור של שכר-הטרחה. במקום עורכי דין ומתמחים ניתן לסנן באמצעות תוכנות מיוחדות 95% מהמסמכים, ולהישאר עם כ-2,000 מסמכים בהשקעה של כ-75 שעות. זאת, בעלות של מעט יותר מ-15 אלף שקל. כך גם תחום ניהול הידע הפך לאוטומטי לחלוטין, .

לא רק עורכי דין – רובוטים שופטים

השופטים לא מוגנים יותר. כבר כיום יש כלים טכנולוגיים הסורקים החלטות ותוצאות הליכים של שופט יחיד בתחום יחיד. כך עורכי הדין יכולים להתנהל לפי סטיטיסטיקות בהחלטות שופטים. גם מערכות ניהול הסכסוכים האלטרנטיביים משתמשות במחשבים, שאליהם מוזנים נתונים המסייעים לסליקת תביעות בסכומים נמוכים, על סמך תקדימים או הסכמות של הצדדים. יש בעיה וביקורת על הטכנולוגיות הללו. ולא רק כי הם תופסים את מקומם של השופטים ועורכי הדין, אלא כי חלק מתפקידו של שופט הוא לשמוע ראיות ולהבין את ההקשר הפרטי ולא בטוח שמכונה יכולה לעשות זאת, לפחות, לא בשלב זה.

לקחת את השיק מהייטק

שינוי שאינו טכנולוגי הוא סביבת עבודה, יותר שיתופית, יותר הייטקית. הרבה מעצבים משרדי עורכי דין הם מעצבי-העל שעיצבו מטות של חברות הייטק, כגון גוגל. וכמו חברות הייטק המשרדים מוסיפים חדרי כושר ומשחקים, מגלשות במרכז חלל המשרד, 'קונכיות תנומה' לאחר ארוחת צהריים ועוד.

גם יותר משרדים עוברים לחללים משותפים, ובהם נעזרים הן בידע בתחום והן בידע מתחומים אחרים. לפעמים הם מקבלים קומה שלמה לפי העדפותיהם אך בלי כאב הראש והבירוקרטיה הכרוכים בהוצאות משרד.

בעיית שכר הטרחה? שהקרן תממן

כיוון ששכר הטרחה של עורכי הדין יקר, הרבה מבקשים לשלם רק אחוזים על בסיס הצלחה, אלא שזה גם דוחה את התשלום עבור ההוצאות של המשרד, אם בכלל יקבלו אותו.

לכן בעולם ובישראל קמו קרנות העוסקות במימון הליכים משפטיים, הן מצד הלקוח והן מצד משרד עורכי הדין. לקרנות אלו מודלים שונים למימון ההליך והשתתפות בתוצאותיו, וצוות מקצועי שבוחן את סיכויי ההצלחה בתיק, ולמעשה מממן עבור הלקוח את שכר-הטרחה. בישראל נכנסו כמה קרנות בינלאומיות שהאיצו את התחום בעיקר בתביעות בסכומים גדולים.

כבר לא עובדים לפי שעה

בעקבות מיתון 2008חלה מהפכה בתחום שכר-הטרחה בעולם. לפני כן מנגנון החיוב בוסס בעיקר על שעות חיוב, המבטיח קשר ישיר ויעיל בין ההכנסה לעלות; הרי שלאחר המיתון, ובעידוד רב של ארגוני היועצים המשפטיים בעולם, הנהיגו היועצים המשפטיים שיטות משא-ומתן ופיקוח על עורכי הדין, הדוחקים אותם יותר ויותר לבקש שכר-טרחה בתעריפים קבועים, 'ריטיינר', ואף לפי ההצלחה בתיק. ללא קשר לכמה שעות עבדו בפועל.

התמזגויות

בשנים האחרונות התמזגו יותר מ-20 משרדים בארץ, וזה כלום לעומת העולם. בקרב 40 המשרדים הגדולים בארץ – 72.5% ערכו מיזוג משמעותי בשנים האחרונות; 15% ביצעו מיזוג חלקי; וכ-12.5% לא ביצעו מיזוג, אך צירפו שותפים בכירים עם לקוחות.

בעולם מנפיקים משרדי עורכי דין

בישראל עדיין אסור להכניס שותפים שאינם עורכי דין, אבל זה לא בהכרח המצב בעולם. במדינות שונות יכולים בעלי משרד עורכי דין למכור עד 49% מהבעלות במשרד למשקיעים שאינם עורכי דין, ואף אינם נמצאים כלל במשרד. באוסטרליה אפילו אפשר להנפיק משרדי עורכי דין לציבור הרחב, ולרכוש את מניותיו בשוק ההון. הבעיה העיקרית עם זה היא חיסיון המידע שיכול להיחשף למי שלא עוסקים בתחום.

בישראל עדיין לא רואים משקיעים פרטיים, ובוודאי לא משקיעים מהציבור, במשרדי עורכי דין. אך גדילתם של המשרדים להיקפים של עשרות רבות, ואף מעל למאה שותפים, מנחילה אט אט במשרדים מודלים ארגוניים, כמו גם שכבות ושיטות ניהול, כמקובל בחברות מסחריות.

מגמה נוספת, שלא מאפיינת רק את ענף עריכת הדין, היא השימוש במיקור חוץ לצורך שירותים משפטיים, והפרטה. מגמה זו מואצת עם הפיכתו של המקצוע ליותר תחרותי, עבודה רבה שבעבר נעשתה על-ידי מתמחים, עורכי דין, עורכי פטנטים ואחרים מבוצעת במיקור חוץ על-ידי גורמי ייצור זולים, חלקם במרכז אמריקה, בהודו, ברומניה ועוד.

עבודה משפטית מופרטת גם לעורכי דין בודדים, שאינם חלק מצוות המשרד, היושבים בשירותי משרד או בחללי עבודה משותפים, ומסייעים למשרדים גדולים או ליועצים משפטיים בעבודה 'על-פי דרישה". כך נוצרת גמישות רבה בהעסקה של עורכי דין שכירים, והימנעות מעיסוק שוטף בתנאי עבודתם כמו גם קידומם בארגון.

העירייה תסבסד מתקציבה מאות מקומות חניה מדי יום עבור עובדי ההוראה בבתי הספר ובגני הילדים העובדים בעיר, בעלות של 3 מיליון שקל בשנה

עיריית תל אביב הודיעה כי תסבסד מתקציבה מאות מקומות חניה מדי יום עבור עובדי ההוראה בבתי הספר ובגני הילדים העובדים בעיר, בעלות של 3 מיליון שקל בשנה. ההטבה תינתן החל מפתיחת שנת הלימודים הבאה ב-1 בספטמבר, והיא לא רק למורים תושבי העיר אלא גם למורים וגננות העובדים במוסדות החינוך של העיר אבל לא גרים בה, שנדרשו עד כה לשלם עבור החניה בעיר. מדובר בכ-350 מורים, שיקבלו את הסבסוד במסגרת עבודתם בשעות היום.

לפי התוכנית, המורים יוכלו לחנות בחניוני אחוזות החוף הקרובים לבתי הספר שבהם הם עובדים או ברחובות בסמוך לבתי הספר. החניה תהיה בחינם, במימון מלא של העירייה.

שירלי רימון ברכה, ראש מינהל חינוך בעיריית תל-אביב-יפו, אמרה אף היא: "מערכת החינוך של תל-אביב-יפו גדלה במהירות בעשור האחרון. בכל שנה נפתחים כ-50 כיתות גן ושלושה בתי ספר יסודיים, ובארבע השנים הקרובות ייפתחו חמישה על-יסודיים חדשים בעיר. המחסור במורים הוא אתגר גדול עבורנו, ושימור מורים הוא חלק מההתמודדות עם האתגר. בצד מעטפת מקצועית, אוטונומיה פדגוגית, ליווי ותמיכה למורים חדשים ועוד, תשלום החניה הוא עוד צעד להבעת תמיכה בצוותי החינוך בעיר".

מהו אתר שקיפות בחינוך ואיך עוקבים אחרי ההישגים

חינוך פיננסי – פרק 6: מי השחקנים בשוק ההון?

הפיקוח על הבנקים פרסם טיוטה על העברת פעילות פיננסית של לקוח בין בנקים באופן מקוון . להלן עיקרי הדברים. לטיוטה המלאה

משך תהליך הניוד –

(א) תהליך הניוד יבוצע בתוך שבעה ימי עסקים מהיום בו הוגשה בקשת לקוח תקינה

להעברת הפעילות.

(ב) על אף האמור בסעיף קטן (א), לעניין ניירות ערך ישראליים וניירות ערך זרים יבוצע

תהליך הניוד בהתאם למועד הקבוע בכללי הנגיד.

(ג) היה ויום המעבר לפי סעיף קטן (א) עתיד להתקיים ביום עסקים קצר, ניתן לדחות את

יום המעבר ליום העסקים הארוך העוקב, בכפוף לכל התנאים הבאים:

(1 (הבנק הקולט יודיע ללקוח בדבר המועד בו יבוצע הניוד, במועד הגשת בקשת

הלקוח;

(2 (משך הזמן בו תוקפא הפעילות בחשבון הלקוח לא יוארך עקב דחיית יום המעבר.

(ד) היה ויום המעבר אינו יום עסקים במט"ח, העברת יתרה במט"ח, ככל שישנה, תבוצע

ביום העסקים העוקב ליום המעבר.

5 .קביעת יום המעבר – בנק קולט יאפשר ללקוח המבקש להעביר את פעילותו הפיננסית לקבוע

כי יום המעבר יתקיים במועד מאוחר יותר מן המועדים הקבועים בסעיף 4 להוראה, בהתאם

לצרכי הלקוח, ובלבד שתהליך הניוד יבוצע בתוך 30 ימי עסקים מהיום בו הוגשה בקשת לקוח

תקינה להעברת הפעילות.

6 .ביטול בקשת לקוח להעברת פעילות – בנק יאפשר ללקוח לבטל את בקשתו להעברת פעילות

בכל שלב בתהליך הניוד ועד לסוף יום העסקים השישי של תהליך הניוד. הודעה על ביטול

המפקח על הבנקים: טיוטה – ניהול בנקאי תקין [1) [19/6(

העברת פעילות פיננסית של לקוח בין בנקים באופן מקוון עמ' 3 תתאפשר לכל הפחות באתר האינטרנט של הבנק, במוקד הטלפוני ובסניף. התקבלה הודעת

הלקוח על ביטול בקשתו כאמור, יעדכן הבנק בו התקבלה ההודעה את הבנק האחר, באופןשיאפשר את ביצוע הביטול. הבקשה לביטול יכולה להינתן על ידי כל אחד מבעלי החשבון.

7 .שמירת הטבות והנחות – הבנק המקורי לא יבטל הטבות והנחות להן היה זכאי הלקוח

במסגרת ניהול החשבון, במועד מוקדם מהמועד שנקבע לעניין זה בהסכם בינו לבין הלקוח,

רק בשל הגשת בקשה להעברת פעילות. בהעדר הסכם אשר במסגרתו נקבע מועד תוקפן של

אותן הטבות או הנחות ללקוח, ישמור הבנק את ההטבות או ההנחות למשך תקופה של 3

חודשים לפחות ממועד הגשת הבקשה, או עד למועד העברת הפעילות בפועל – המוקדם מבין

השניים.

8 .ניסיון לשימור הלקוח על ידי הבנק המקורי – פניית בנק מקורי אל לקוח אשר הגיש בקשה

להעברת פעילות על מנת לנסות לשכנעו שלא להעביר את פעילותו לבנק קולט, תעשה באופן

מכבד ומבלי שיופעלו על הלקוח לחצים לקבלת החלטה כאמור. על הבנק המעביר להבהיר

ללקוח כבר בתחילת הפנייה כי מטרת הפנייה היא לנסות לשמרו כלקוח הבנק המעביר.

9 .העברת פעילות פיננסית של לקוח ממספר חשבונות – בנק יאפשר ללקוחותיו להעביר פעילות

פיננסית ממספר חשבונות, המנוהלים בבנק מקורי אחד או במספר בנקים מקוריים, לחשבון

אחד בבנק הקולט. בקשות הלקוחות להעברת הפעילות ממספר חשבונות לחשבון אחד בבנק

הקולט יכולות להיות מוגשות באותו מועד או במועדים שונים. משך זמן הניתוב של הפעילות

הפיננסית לחשבון הקולט ימנה בהתאם ליום המעבר של כל חשבון בבנק מקורי.

10 .בנק יאפשר ללקוח להעביר פעילות פיננסית ללא הטלת מגבלה על מספר העברות הפעילות

האמורות. בנק רשאי לסרב לבקשת לקוח להעברת פעילות אם מתקיימים אחד או יותר

מהתנאים הבאים:

(א) הוגשה בקשה אחרת להעברת פעילות מהחשבון המקורי אשר טרם בוצעה;

(ב) טרם חלפו 3 חודשים ממועד העברת הפעילות הפיננסית לבנק הקולט.

11 .שמירה על ימי ערך וסופיות ללקוח – ניתוב פעולה פיננסית יתבצע במסגרת הזמנים הנהוגה

בשגרה לאותה פעולה פיננסית, לרבות לעניין חישוב ימי הערך ללקוח ושמירה על סופיות

התשלום עבור הלקוח.

12 .העברת מידע אודות הלקוח – בנק רשאי להעביר או לקבל מידע אודות הלקוח הנדרש לצורך

העברת הפעילות הפיננסית של הלקוח, בכפוף לדיני הפרטיות.

13 .הבנק הקולט אחראי לטפל בכל פנייה של לקוח בקשר להעברת הפעילות הפיננסית.

14 .הבנק המקורי אחראי לטפל בכל פנייה של לקוח בקשר לפעילות שנותרת בבנק המקורי לאחר

הניוד.

15 .כשל בתהליך הניוד או הניתוב

נמצא כי נפל פגם בתהליך הניוד, אשר יש בו כדי להשפיע על אישור בקשת הלקוח להעברת

הפעילות, או שנפל פגם בתהליך הניתוב:

(א) הבנק הקולט יברר את העניין בהקדם, ויעשה מאמץ סביר להודיע ללקוח בתוך זמן

סביר בנסיבות העניין אודות הפגם, תוצאות הבירור שערך וההשלכות על הניוד או

הניתוב, לפי העניין.

המפקח על הבנקים: טיוטה – ניהול בנקאי תקין [1) [19/6(

העברת פעילות פיננסית של לקוח בין בנקים באופן מקוון עמ' 4

(ב) לא היה הבנק הקולט אחראי לפגם האמור, ינקוט באמצעים סבירים כדי שהאחראי

לפגם יפעל לתיקונו.

(ג) היה בנק אחראי לפגם האמור, יפעל לתיקון הפגם בסמוך למועד בו נודע לו עליו.

16 .הגשת בקשת לקוח להעברת פעילות, לרבות קבלת הסכמת בעלים נוספים בחשבון לעניין זה,

המבוצעת באמצעי תקשורת מקוונים תוגדר כפעולה ברמת סיכון גבוהה לעניין סעיף 42

בהוראה 367.

נגמרו שלושה ימי פעילות מבצעית של היחידה הארצית לאכיפת דיני התכנון והבנייה במשרד האוצר. חולקו התראות לפני מתן קנסות מינהליים ל-100 מבצעי עבירות. סכומי הקנסות שהוטלו במבצע בגין כל עבירה נעו בין 100,000 שקלים ל-600,000 שקלים

נגמרו שלושה ימי פעילות מבצעית של היחידה הארצית לאכיפת דיני התכנון והבנייה במשרד האוצר. מבצע "כיבוי אורות" התקיים באזור אגן נחל שורק ובשפלה ונועד לאתר עבירות בניה ושימושים אסורים הן בשטחים פתוחים והן בתחום מושבים במרחב. המבצע המורכב והתקדימי כלל כ-80 מפקחים של היחידה הארצית וכוחות ימ"ר למשימות מיוחדות, אליהם הצטרפו גורמי אכיפה מקבילים: כוחות משטרת ישראל, נציגי רשות מקרקעי ישראל והסיירת הירוקה של רשות הטבע והגנים. כל אלה פעלו בשיתוף פעולה עם פרקליטות המדינה ומפקחי ועדות מקומיות לתכנון ובניה במרחב.

בעקבות עבודת הכנה מאומצת, איתרו מפקחי היחידה הארצית 160 יעדים שלגביהם עלה חשד לקיום עבירות.

בתום המבצע, במהלכו הוכנו תיקי חקירה כנגד המעורבים, חולקו התראות לפני מתן קנסות מינהליים ל-100 מבצעי עבירות. סכומי הקנסות שהוטלו במבצע בגין כל עבירה נעו בין 100,000 שקלים ל-600,000 שקלים, בהתאם לנסיבותיה.

כל זאת לאור תיקון 116 לחוק התכנון והבנייה שעודכן בשנה החולפת שהוביל לירידה ניכרת בהתחלות הבנייה הבלתי חוקית בארץ.

מנהל היחידה הארצית לאכיפת דיני התכנון והבנייה, אבי כהן: "מדובר במבצע מורכב ומוצלח כנגד עבריינות בניה ושימושים אסורים ואנו כבר רואים את פירותיו בשטח, לרבות בהפסקת שימושים אסורים. המדינה לא תשלים עם המשך ביצוע עבירות בתחום, ותמשיך לפעול ביתר שאת לממש את הכלים החקיקתיים החדשים שהעניקה רפורמת תיקון 116, כולל הטלת קנסות מינהליים. אנו מודים לשותפינו בגופי האכיפה האזרחיים, במשטרת ישראל ובפרקליטות על תרומתם להצלחת המבצע ולהגנה על המקרקעין במדינת ישראל".

עבירות בנייה – יוטל על העבריינים קנס של עד 300 אלף שקל

קנס של עד 600 אלף שקל בעבירות בנייה

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

על השכונה

שכונת הדר יוסף היא שכונה בצפון-מזרח העיר תל אביב, מצפון לנחל הירקון. השכונה סמוכה לשכונות שיכון דן, נאות אפקה א', ומעוז אביב, ולפארק הירקון מדרום. שמות הרחובות בשכונה מנציחים קהילות יהודיות שחרבו בשואה – קהילת אודסה, קהילת ורשה, קהילת לבוב, קהילת בודפשט, קהילת לודז', קהילת ביאליסטוק, קהילת צ'רנוביץ, קהילת בריסק וקהילתי אשי. רחובות אחרים הם רחוב פנחס רוזן (בתים 1-25), רחוב מרק, רחוב מינץ, רחוב הדר יוסף, רחוב שלום אש, רחוב יד המעביר ורחוב אמיל בריג.

גבולות השכונה

השכונה גובלת מצפון ברחוב מבצע קדש, ברחוב בני אפרים ממערב, ברחוב פנחס רוזן ממזרח, וברחוב שטרית מדרום, אך בפועל עד נחל הירקון

היסטוריה

השכונה נוסדה בשנת 1946 אך אוכלסה רק ב-1949. חלקו הראשון של שם השכונה משמר את שמו של 'גִ'סְר אֶל-הַדָּאר' (גשר שאון המים) הוא גשר עשר טחנות ('טאחונת אל הדר') הוא, בגלגולו המודרני, גשר הדר יוסף אשר נבנה בסוף שנות ה-30 ביוזמת רשויות המנדט ובביצוע סולל בונה במהלך סלילת 'כביש הרצליה', שחיבר את קריית שאול, רמת השרון והרצליה לתל אביב. ואילו החלק השני על שמו של יוסף ש. אלישר, שיזם את רכישת אדמות שבט אבו כישכ שעל מקצתן נבנתה השכונה. מצפון מזרח לשכונה 'Khirbet Hadrah', תוארכה על ידי הארכאולוג יעקב קפלן לימי החשמונאים, וסומנה במפת ה PEF בשנות ה-70 של המאה ה-19. בשנת 2006 נעשה ניסיון כושל לאחד את השכונה עם שכנתה נאות אפקה, לשכונה אחת בשם 'הדר-אפקה'. ניסיון זה כשל לאור התנגדויות שונות של תושבי שתי השכונות.

סוג בנייה

בשל הבנייה החפוזה והצורך לשכן את אלפי העולים למדינה הצעירה, נבנו מבני מגורים בני שתי קומות בדרך כלל, שמונה משפחות בכל בניין. גודלה הממוצע של כל דירה היה 22 מ"ר. ככל שחלפו השנים תושבים רבים הגדילו בהזדמנויות שונות בתים אלו, לרוב בקומות התחתונות. את בתים אלו ניתן לראות בעיקר ברחובות קהילת ורשה וקהילת לודז'. חלקה ה'חדש' יותר של הדר יוסף נבנה החל משנות ה-70 וכולל מבני מגורים בני שבע עד שתים עשרה קומות אשר נבנו בין השאר ברחובות שלום אש, בכור שלום שטרית, יוסף קיציס ויד המעביר.

החל משנת 1994 נערכו תוכניות בניין עיר שונות בפרקי זמן שונים, הכוללות מתווה של התחדשות עירונית (פינוי-בינוי). לפיה מפונים הדיירים לתקופת הבנייה, ובגמר הבנייה חוזרים הדיירים הוותיקים לדירות חדשות, גדולות יותר. כיום ישנם מספר רב של בתים באזור אשר נבנו מחדש במסגרת תוכניות 'פינוי-בינוי.

נדל"ן

מחיר ממוצע לדירה 2,900,000 שקל, 36,670 שקל למ"ר, 60% מהדירות בבעלות, ותשואת השכירות היא כ-2.2%

אוכלוסייה

האוכלוסייה בשכונה מורכבת בעיקר מתושבים ותיקים, אך תהליכי ההתחדשות בשכונה, הפכו אותה בשנים האחרונות, לאטרקטיבית בקרב זוגות צעירים

התפלגות הגילאים בשכונה מצביעה על אחוז גבוה מאוד של אוכלוסיה בגילאי ה-30, לצד אחוז גבוה של אוכלוסיה בגילאי ה-60 ומעלה לחייהם. המדד הכלכלי בשכונה הוא בינוני גבוה, 7.5 מתוך 10.

חינוך

בהדר יוסף בית הספר היסודי דוד ילין, גני ילדים, מתנ"ס בית פרנקפורט. דוד ילין מדורג גבוה במדד מדלן ביחס לעיר, 80 לעומת 66. כל הגנים בשכונה, רפב, רלא וריט – הם בפיקוח ממלכתי. בשכונה גם ישיבה

שטחי מסחר וציבור

בשכונה סניף של שירותי בריאות כללית, סניף מכבי שירותי בריאות, שבעה בתי כנסת וחמישה גנים ציבוריים. ויש בה שלושה מרכזי מסחר פתוחים: המרכז המסחרי הראשי (השוק הישן), מרכז מסחרי ברח' שלום-אש, וכן מרכז מסחרי ישן ברח' קהילת לבוב הפונה לרח' קהילת ורשה. בין החנויות ניתן למנות חנויות מחשבים, אופנה, מזון, בעלי-חיים, מספרות, מסעדות וכן סניף דואר.

סמוך אל השכונה ברחוב בכור שלום שיטרית ובצמוד אל פארק הירקון נמצא "מרכז הספורט הלאומי" המהווה גוף המשלים את מכון וינגייט ובו משרדי הוועד האולימפי בישראל, מרכז הספורט הלאומי – תל אביב, שבו נערכת אליפות ישראל באתלטיקה קלה. באצטדיון נמצאים גם משרדי איגוד האתלטיקה הישראלי ואיגוד הג'ודו הישראלי. כמו כן, כחלק מהקומפלקס נבנה אולם הדר יוסף בן ה-1,400 מקומות המשמש מספר מקבוצות הספורט בעיר בעיקר כדור יד,, והן מגרשי טניס רבים. הנהלות אגודות ספורט נוספות נמצאות במקום.

פארקים וגנים

בתחום השכונה קיימת גינה ציבורית מרכזית ובנוסף היא נמצאת בסמיכות לפארק הירקון- הריאה הירוקה המרכזית של תל אביב

תחבורה

בשכונה שני צירי תנועה מרכזיים: רח' בני-אפרים (המחבר בין גני התערוכה לצומת הפיל) ורח' פנחס רוזן (דרך הרצליה לשעבר) המחבר בין צומת הפיל לקניון איילון.

סביב השכונה פועלים קווי אוטובוסים רבים לרווחת התושבים אשר נגישים לאזורים רבים בת"א ומחוץ לה. אם בעבר לא הייתה בה מצוקת חניה, הבנייה החדשה עושה את השכונה ליותר צפופה ומשפיעה הן על חניה והן על עומסי התנועה.

אפשרויות תעסוקה

חלק מהתושבים עובדים בפארק התעשייה קריית עתידים שבשכונה הסמוכה רמת החיל. יש גם אפשרויות נוספות ברחבי העיר.

שכנים מספרים

מהתגובות ברשת עולה שהשכנים מרוצים מאוד מהשכונה. הם אוהבים את השקט, את הנגישות למוסדות מסחר וציבור. מאידך יש מעט מקומות חניה ובילויים.

תוכניות בנייה

בשנים האחרונות ישנה תנופה של התחדשות עירונית בהדר יוסף, וניתן לראות מספר רב של פרויקטים תמ"א 38 ובנוסף תכניות פינוי -בינוי אשר חלקן לקראת ביצוע וחלקן בשלבי תכנון מתקדמים

שיכון דן, תל אביב – תעודת זהות

מעוז אביב, תל אביב – תעודת זהות

מעודכן ל-06/2019כולם יודעים שלא משנה מה המטרה שלכם, עסק הכנסה אישית או למשפחה, הדרך הטובה להגיע לאיזון כלכלי היא בניית תקציב, אבל למי יש כוח כל היום לעסוק במעקבים ובתוכניות? המחיר כבד: אנחנו לא נפטרים מהרגלים מזיקים שעולים לנו בחשבון.

בכל מקרה אין דרך אחת נכונה ליישם את תוכנית התקציב, כל עוד העקרונות נשמרים. בחרו מודל מיש שיתאים להתנהלות המשפחתית היומיומית. אומנם תחילה המעקב דורש זמן, אבל לאחר שמגלים את ההוצאות המיותרות זה קל יותר. כמה עקרונות ברזל לעשות את זה נכון:

רשמו כל הוצאה

ההוצאות שאליהן אנחנו פחות שמים לב הן דווקא ההוצאות הקטנות, כמו ארוחה בחוץ, קנייה בקניון, חניה ועוד. אך גם הכסף הקטן מצטבר לסכומים גדולים. .כשכותבים את ההוצאות הגדולות מתחילים מהסכומים הגדולים והקבועים. לאחר מכן ממשיכים להוצאות המשתנות: חשבונות חשמל, מים, גז, דלק, מזון, בילויים. אל תוותרו על רישום של אף הוצאה, אפילו לא השולית ביותר. בדקו אם הסכום שהגעתם אליו שווה לסכום שיצא באותו החודש מחשבון הבנק. אם הוא לא שווה, סימן שהתיעוד לא היה מדויק. נסו שוב.

אם יש לכם הוצאות גדולות בחודש מסוים על דברים שאמורים לשמש אתכם למספר חודשים — כמו תשלומים מראש או קנייה לכל השנה — רשמו אותן, וציינו ליד ההוצאה הזאת אחת לכמה זמן אתם מוציאים אותה, וחלקו את הסכום כך שישקף את ההוצאה החודשית.

בניית התקציב עצמו

אם זה לא עובד, ובאמצע החודש אתם רואים שהוצאות בסעיף מסוים גבוהות בהרבה מההערכה בתקציב, ואי אפשר להפחית, עברו על התקציב שוב והפחיתו הוצאות מקטגוריות אחרות, כדי להתאים טוב יותר את התקציב לצרכים וליכולות שלכם.

חריגה תקציבית

אם יש הוצאות גבוהות לא מתוכננות או חריגה מהשגרה לבילוי כמו יום הולדת, טיפול רפואי, זה לא נורא. ההתמדה לאורך זמן בשמירה על התקציב משתלמת — והיא הדרך היחידה שבה תהיו בשליטה על ההוצאות, גם אם קרתה חריגה קטנה. חרגתם? אפשר להחליט או לצמצם החודש בהוצאה אחרת, או בחודש הבא. חריגה קטנה מדי פעם זה לא נורא

חיסכון

הבעיה העיקרית בחיסכון היא כשאנחנו במינוס. במקרה זה צריך לצמצם את ההוצאות אף יותר עד שמגיעים לאיזון כשתגיעו לאיזון החלו לחסוך. עדיף גם לחסוך בהתחלה בסכומים קטנים, חסכו קרן אחת לחירום, וקרן אחת להוצאות כמו חופשות וכד'.כללו את החיסכון בסעיף ההוצאות.

עוד:

כדאי להיעזר בדוחות שקיבלתם מהבנק, חברות כרטיסי האשראי

וחברות הביטוח (או באתרי האינטרנט) וכן בתלושי השכר האחרונים.

• עצמאים, הקפידו להפריד בין הוצאות העסק להוצאות הבית.

.הכנסות החברה ברבעון הראשון הסתכמו בכ-38.3 מיליוני שקלים לעומת הכנסות של כ-34.5 מיליוני שקלים ברבעון המקביל, גידול של כ-11% הנובע מהגדלת המכירות בשני מגזרי הפעילות של החברה

ברם תעשיות מדווחת על תוצאותיה הרבעון. הכנסות החברה ברבעון הראשון הסתכמו בכ-38.3 מיליוני שקלים לעומת הכנסות של כ-34.5 מיליוני שקלים ברבעון המקביל, גידול של כ-11% הנובע מהגדלת המכירות בשני מגזרי הפעילות של החברה. הרווח הגולמי הסתכם בכ-7.6 מיליוני שקלים לעומת רווח של כ-7.3 מיליוני שקלים בתקופה המקבילה אשתקד, גידול של כ-4%. הרווחיות הגולמית הושפעה מהגידול במכירות לצד גידול בעלויות הייצור. החברה רשמה בתקופה זו רווח תפעולי שהסתכם בכ-1.1 מיליוני שקלים לעומת רווח תפעולי של כ-0.4 מיליוני שקלים בתקופה המקבילה. בשורה התחתונה רשמה החברה רווח נקי של 0.4 מיליוני שקלים לעומת רווח כ-0.1 מיליוני שקלים בתקופה המקבילה.

הכנסות מגזר האריזות לתעשיית המזון הסתכמו ברבעון הראשון בכ-6.18 מיליוני שקלים לעומת מכירות של כ-3.18 מיליוני שקלים ברבעון המקבילאשתקד, גידול הנובע מהרחבת הפעילות בשוק המקומי. המגזר רשםרווחיות של כ- 4.2 מיליוני שקלים לעומת כ-9.2 מיליוני שקלים ברבעון המקביל.הירידה ברווחיות נובעת מעליה יחסית בעלויות הייצור.

הכנסות מגזר המוצרים הייחודיים לבית הסתכמו ברבעון הראשון בכ-8.21 מיליוני שקלים בהשוואה לכ-3.18 מיליוני שקלים ברבעון המקביל, גידול של

כ- %19 הנובע מהרחבת היקף הפעילות בשווקי חו"ל, בפרט מולרשתות קמעונאיות. המגזר רשם קיטון בהפסד אשר הסתכם בכ- 9.0

מיליוני שקלים בהשוואה להפסד של כ-2 מיליוני שקלים ברבעון המקביל אשתקד.הקיטון בהפסד נובע מהגידול במכירות ומרמה נמוכה יותר של חומרי

גלם וכן משיפור ביעילות התפעולית של מפעלי החברה בחו"ל.

ה-EBITDA ברבעון הסתכמה בכ-4.9 מיליוני שקלים לעומת כ-3.3 מיליוני שקלים ברבעון הראשון של 2018.

אלי ברמלי, מנכ"ל החברה מציין: "הרבעון הראשון של השנה מבטא גידול במכירות בשני מגזרי הפעילות תוך המשך התייעלות במגזר

המוצרים הייחודיים לבית וקיטון בהפסדים שם. אנחנו ממשיכיםבמאמצים לשיפור התוצאות ואנו מעריכים שהדבר יבוא לידי ביטוי

ברבעונים הבאים".

ברם תעשיות: עלייה בהכנסות, הפסד של כ-3 מיליון שקל בשורה התחתונה

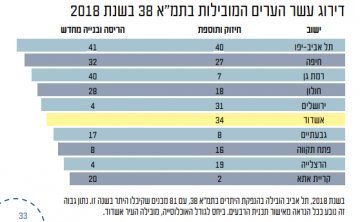

פתח תקווה מדורגת במקום ה- 8 ברשימת 10 הערים המובילות בהנפקת היתרים בתמ"א 38 במהלך 2018, כך עולה מנתוני הרשות הממשלתית להתחדשות עירונית שפורסמו בימים אלו ונותחו על ידי ארגון קבלני פתח תקווה. מתוך כלל ההיתרים שהונפקו בפתח תקווה ומדרגים אותה ברשימה 16 מהם הם של חיזוק והרחבה ו- 8 מהם הם של הריסה ובנייה מחדש.

עוד עולה מהנתונים שפורסמו, פתח תקווה מדורגת ברשימת 10 הערים המובילות בהנפקת היתרי בנייה עד סוף 2018. בסך הכל ההיתרים שהונפקו בפתח תקווה במהלך 2018 מתייחסים אל 360 יחידות דיור ואל 12 מתחמים בביצוע.

גם ברשימת 10 הערים המובילות בהוספת יח"ד מוצעות בתכניות מאושרות במיזמי פינוי-בינוי, פתח תקווה מדורגת ברשימה. מספר יחידות הדיור המוצעות בתכניות מאושרות במיזמי פינוי-בינוי עומדים על 2,907 יחידות דיור ומספר המתחמים תחת קטגוריה זו עומד על 10.

אהרון דינוביץ, יו״ר ארגון הקבלנים והבונים פתח תקווה, אמר כי "ההתחדשות העירונית ותמ״א 38 היא בנפשנו. רשות עירונית שלא תתעסק בהתחדשות ב-5 השנים הקרובות, צריכה ללכת הביתה. האזרחים מודעים, וכולם רוצים בסופו של דבר לשנות את איכות חייהם. נכון שבשנים האחרונות הייתה תזוזה בפתח תקווה ובפרט בשנה האחרונה, אבל היא מאד מינורית. צריכים להכריז על השנים הבאות כשנות ההתחדשות העירונית. להפשיר קרקעות חקלאיות לא ייתן פתרון לאנשים שגרים בבלוקים משנות ה-50. הם צריכים לשנות את החיים שלהם. כולנו יודעים שיש בעיה של תשתיות. אנחנו מכים על חטא, ונכה על חטא שהילדים שלנו ימשיכו לגור בבלוקים המכוערים האלה. לכן אין ברירה".

לדברי דינוביץ, "כל אגפי ההנדסה בעיריות צריכים להסביר לעובדים ולפקידים שזה בעדיפות עליונה ויש לקדם את התיקים האלה שלא יסחבו שנים רבות. ראשי הרשויות צריכים להיות מחויבים להתחדשות כמו לחינוך, ניקיון ובטחון התושבים. זה חלק מהאג׳נדה שצריכה להיות מושרשת"

בהודעה לציבור מברכת יו"ר רשות ניירות ערך, ענת גואטה, על הצטרפותו של בנק ההשקעות הבינלאומי, ג'פריס, כחבר רחוק בבורסה לניירות ערך:

"החזון של הרשות הוא ליצור שוק הון ציבורי אטרקטיבי, תחרותי וגלובלי, תוך שמירת עניינו של ציבור המשקיעים.

הצטרפותה של קבוצת ג'פריס כחבר רחוק בבורסה מעידה על האמון שניתן בשוק ההון הציבורי המקומי מצד גורם בינלאומי מוביל, ומהווה חלק מפירות השינוי המבני המבורך שבוצע בבורסה ביוזמת הרשות.

למעט ג'פריס יש היום רק עוד חבר בורסה רחוק אחד בישראל – בנק מריל לינץ'. המשמעות של ההצטרפות היא גישה מהירה וקלה יותר של משקיעים בינלאומיים לבורסה המקומית תוך הגברת הנגישות של חברות מקומיות למשקיעים מהעולם תוך ניצול קהל הלקוחות של ג'פריס.

ג'פריס עובד עם הרבה גופים מוסדיים שיכולים דרך הבנק לקבל כעת נגישות נוחה להשקעות בבורסה המקומית.

תופין, חברת הסייבר הישראלית, מזנקת ב-30% ביומה הראשון בוול סטריט

ענת גוואטה משיבה לשאלות ועדת החקירה בנושא התנהגות הרשות כלפי לווים גדולים

רק חמש ערים עוקפות את תל אביב בתחום הסטארט-אפ, בהן סיליקון ואלי, ניו יור ובביג'ין, אך הדוח מציין גם את אחוז היזמיות הנמוך בעיר

כך קובע הסקר השנתי של ארגון המחקר החשוב ביותר בתעשיית ההזנק, Startup Genome. לארק אומת הסטארט-אפ, גם עיר הסטארט אפ, תל אביב במקום השישי בערים המובילות בתחום בעולם..

סצנת הסטרטאפים של תל אביב-יפו יציבה וחזקה בעולם, גם אל מול התחרות הגוברת מצד ערים באסיה ואירופה: כך קובע הסקר השנתי של Startup Genome, הנחשב ביותר בתחומו. חמש הערים שמעליה הן עמק הסיליקון, ניו יורק, לונדון ובוסטון, וכן בייג'ין שביצעה זינוק של מקום אחד. את המקום הששי חולקות תל אביב-יפו ולוס אנג'לס, ואחריהן שנחאי, פריס וברלין הסוגרות את העשירייה הראשונה.

הדו"ח מציין כי תל אביב-יפו נהנית מפריחה של סטרטאפים בתחומי הבינה המלאכותית, ביג-דאטה, אנליטיקה וסייבר, ומונה בין יתרונות האקוסיסטמה של תל אביב-יפו ריכוז גבוה במיוחד של סטרטאפים ומרכזי מחקר ופיתוח בין-לאומיים וכן אפשרויות מימון בשלבים התחלתיים של מיזמים. לצד השבחים, המחקר מציין כי אחוז היזמיות-נשים הנמנות בקרב מייסדי חברות בעיר הוא נמוך במיוחד – רק 9% מייסדות בתל אביב-יפו, לעומת 22% בניו יורק ו-16% בעמק הסיליקון.

Startup Genome חוקר מדי שנה את הביצועים של חברות סטרטאפ בעשרות ערים, ומנתח שלל פרמטרים שמסייעים להצלחתם, כגון זמינות המימון; זמינות כוח אדם מיומן; קישוריות לערים אחרות; קלות עשיית עסקים; הטבות לסטרטאפים ועוד. חוקרי הדירוג מנתחים מידע של מעל מיליון חברות, נתונים המתקבלים מ-150 ערים שונות, וראיונות עם כ-10,000 בכירים מסטרטאפים ברחבי העולם.

עיריית תל אביב-יפו זיהתה את פריחת חברות ההזנק בעיר כבר לפני כעשור והחלה לפעול על מנת לסייע בפעילותן ולמנף ככל האפשר את הצלחתן לתועלת כלל התושבים בעיר. בין הפעולות הרבות שנעשו, בוצע מהלך להורדת ארנונה לחברות הזנק; נפתחו מאגרי המידע העירוניים למפתחים; הוקמו חללי עבודה עירוניים לסטרטאפיסטים; מקיימים עשרות אירועים שנתיים למען קהילת הטכנולוגיה; השנה גם נחנך CITYZONE בעתידים – פרויקט משותף של אוניברסיטת תל אביב והעירייה לעידוד פיתוחים בתחום העיר החכמה.

איתן שוורץ, מנכ"ל עיר עולם ותיירות וחבר בועדה הייעצת של Startup Genome: "הפריחה הטכנולוגית הנפלאה במטרופולין היא נכס אדיר למדינת ישראל – אבל לא לעולם חוסן. לצד השבחים הרבים, הדו"ח מתריע גם על מחסור כרוני בכוח אדם מיומן לתעשיית הטכנולוגיה הישראלית. אם המדינה לא תאפשר למהנדסים, מפתחים ומעצבים מהעולם לעבוד בישראל – סופה של הסצנה הזו שהיא תצטמק ותאבד מיתרונה, אל מול התחרות הגוברת בעולם על הטאלנט הישראלי".

איפה האופציות הטובות ביותר בסטארט-אפים

גיוס המונים – כל אחד יכול להשקיע בסטארט-אפ; איך משקיעים? איך מגייסים? וכמה אפשר להשקיע ולגייס?

האם ואיך אפשר לרכוש מניות בחברה פרטית?

רווחה הכולל של ווישור לפני מס מתחום הביטוח הכללי מסתכם בכ-560 אלף שקל, והרווח הכולל הוא כ-293 אלף שקל אחרי מס.

לאחר שחברת הביטוח הדיגטלית ליברה פירסמה את דו"חותיה הכספיים עם צמצום הפסדים, הגיעה תורה של ווישור, הדיגיטלית אף היא, שהציגה נתונים טובים יותר לעומת ליברה, שהוציאה הרבה על שיווק. ווישור החלה לפעול בסוף 2018 כחברת ביטוח דיגיטלית המתמחה בביטוחי רכב, ובחרה כאסטרטגיה לפנות לביטוח ציי רכב.

מהדו"חות הכספיים של החברה עולה כי ברבעון הראשון היא רשמה היקף פרמיות ברוטו של 61 מיליון שקל. ההכנסות מפרמיה ברבעון הראשון מורכבות מכ-52 מיליון שקל בתחום ביטוח החובה לרכב, שבו החלה החברה לפעול ברבעון האחרון של 2018, ומכ-9 מיליון שקל בתחום רכב ורכוש, שפעילות החברה בו החלה בתחילת השנה.

אף שהחברה פועלת כמה חודשים בלבד, הרווח הכולל לפני מס מתחום הביטוח הכללי מסתכם בכ-560 אלף שקל, והרווח הכולל הוא כ-293 אלף שקל אחרי מס.

היחס בין תשלומי הביטוח לפרמיות שנגבו (לפני חלקם של מבטחי המשנה) הוא 72%, ואילו נטו הוא 39%.

ההון העצמי של החברה הסתכם בסוף מארס 2019 בכ-39 מיליון שקל. נכון ליום הדו"ח, לחברה עודף בהון העצמי הנדרש, בסך של כ-18 מיליון שקל, שמייצג יחס הון קיים לעומת נדרש של 189%, לפי תקנות הפיקוח.

בתקופת הדו"ח המשיכה החברה לבסס את התשתיות הטכנולוגיות שלה לקראת השקת פעילות הדיגיטל לציבור הרחב (B2C) בזמן הקרוב.

מייסד ויו"ר ווישור, אמיל ויינשל, אמר כי "רק התחלנו 'לחמם מנועים' ואנו מופתעים לטובה מקצב הצמיחה והיענות הלקוחות. ווישור חברה לביטוח נוסדה כמבטח במחצית 2018, וכבר העמידה יכולות תפעוליות וטכנולוגיות שאין לחברות רבות אחרות בענף ובכלל. היכולת של החברה לפעול במגוון ערוצים ותחומי ביטוח מאפשרת לה גמישות עסקית רבה ויכולת לממש את האסטרטגיה העסקית שלה תוך יצירת חיסכון לציבור לקוחותיה".

לא רק חניה: פנגו תציע ביטוח רכב

למרות הפסדים, חברת הביטוח ליברה גייסה 4500 מבוטחים בשלושה חודשים