מעודכן ל-12/2022

חשבון המים – כמה זה? ואיך אפשר לחסוך?

חשבון מים ל-4-5 נפשות עשוי להגיע לכ-230-280 שקל בחודש. בפועל התשלום הוא אחת לחודשיים, וזה בהחלט לא כסף קטן, ובכלל – יש רבים שמשלמים הרבה יותר. לקראת סוף שנת 2022 נודע כי תעריפי המים שעלו מעט במהלך השנה, יעלו בעוד 3.5% החל בשנת 2023.

אז איך וכמה אפשר לחסוך?

נתחיל בדוגמה הפשוטה והשכיחה – ברוב האסלות מותקנת ידית קטנה, המאפשרת הדחה של חצי מיכל, אבל בכל מיני סקרים שבדקו את השימוש בידית הקטנה, התברר שרבע מהציבור בכלל לא מתייחס אליה.

וזה לא נגמר בזה – חלק מהישראלים – קרוב ל-10%, לא סוגרים את הברז במהלך שטיפת כלים – זה מבזבז הרבה מים, זה בזבוז של כסף. כמו כן, כשליש מהישראלים משאירים את הברז פתוח כשהם מצחצחים שיניים ושיעור דומה של גברים משאיר את המים פתוחים כאשר הם מתגלחים.

אז מעבר לכסף שניתן לחסוך לתא המשפחתי, חשוב להדגיש כי מדובר באחד המשאבים החשובים ביותר – כן, מים זה משאב טבע חשוב, שהולך להיות משאב במחסור. כמות המים לכאורה אין סופית, אבל המים הראויים לשתייה הם בהיקף לא כזה גבוה, שיעור נמוך במיוחד ביחס למים בעולם. מה זה אומר? שבשנים הקרובות יותר ויותר מדינות יצטרכו להתפיל מים כדי להפוך אותם למי שתייה ראויים. ישראל אומנם נחשבת למעצמה בתחום ההתפלה בעיקר בזכות הידע הטכנולוגי, אבל זה לא אומר שצריך לבזבז את המשאב הזה. בקיצור, זו מטרה לאומית לחסוך במים, וגם מטרה אישית שתחסוך לכם הרבה כסף בחשבון השוטף.

על פי בדיקות שונות שנעשו בשנים האחרונות, משפחה ממוצעת בישראל מפסידה כ-1,000-1,200 שקל בשנה כתוצאה מבזבוז מים – סביב 100 שקל בחודש, וזה הרבה כסף.

על פי הבדיקות, שתי הדקות שבהן הברז פתוח במהלך צחצוח השיניים או במהלך גילוח, או בעת הדחת כלים, יכולות לבזבז בכל פעם כ-25-30 ליטר מים והבזבוז למשפחה ממוצעת עלול להגיע לכ-60 שקל ויותר בחודש. שימוש בידית הקטנה שבאסלה עשוי לחסוך 30 שקל בחודש.

ממה מורכב חשבון המים?

חשבון המים מורכב משתי מכסות, בסיסית וגבוהה. נכון ל-2022, תעריף מכסת המים הבסיסית שעומדת על 3.5 מ"ק (מטר מעוקב, או קוב = 1000 ליטר) לנפש ביחידת דיור הוא 7.6 שקלים למ"ק כולל מע"מ. תעריף המכסה הגבוהה הוא 13.58 שקל למ"ק כולל מע"מ. משנת 2015 תעריף המכסה הבסיסית יורד, בעוד התעריף הגבוה עולה, כך שכל חריגה מהמכסה הבסיסית עולה הרבה יותר.

על מה אנחנו מבזבזים מים?

אז חוץ משטיפת כלים, צחצוח שיניים, גילוח עם ברז פתוח, ושימוש בידית הגדולה באסלה במקום בקטנה, אנחנו מבזבזים מים גם בעת רחצה. מי שרגיל לעשות אמבטיות מלאות, יכול לחסוך עשרות רבות של שקלים ואפילו מעל 100 שקל בחודש אם הוא פשוט ימלא חצי אמבט או יעשה דוש.

מסתבר ש-35% מהשימוש במים הוא לרחצה , 20% לצרכי בישול שתייה והדחת כלים, ומכאן שכ-55% מהשימוש במים הוא מהברזים במטבח ובאמבטיה. ואז עשוי להיות פתרון פשוט – התקינו חסכמים, מדובר במתקן שעשוי לחסוך שליש מכמות המים הנצרכת, לפחות סדר גודל של 70 שקל, ויחד עם החיסכון שבשימוש בידית קטנה שבאסלה מדובר כבר בחיסכון של 100 שקל.

אבל זה לא רק זה. אתם צריכים להתנהל בחוכמה, לסגור את הברז. כן, נשמע פשוט, אבל אם פשוט תחסכו במים, ותפקחו שאין ברז פתוח ובזבוז מים שלא לצורך, תוכלו להגדיל את החיסכון בעוד עשרות שקלים. איך עושים זאת? תסגרו את הברז במהלך צחצוח שיניים והדחת הכלים. במקביל צריך לבדוק אחת לתקופה את מערכות האינסטלציה בבית, לבדוק שאין נזילות, ושאין ברזים מטפטפים, ואם יש, אז לתקן.

שטיפת רכב היא בזבוז גדול של מים – עדיף לעשות זאת בדלי ולא בצינור. ועוד טיפ – כאשר אתם רוכשים מכשיר חשמלי כמו מכונת כביסה ומדיח כלים, חשוב לבדוק את צריכת המים של המכשיר הספציפי – יש מכשירים חסכוניים במים.

ולאלו מביניכם שיש להם גינה, כאן כבר ההוצאה על מים גדולה יותר, וגם כאן אפשר לחסוך – חשוב שההשקיה תהיה מבוקרת בצינור, ולא על ידי טפטפות ומערכות מתקדמות. זה אומנם יותר נוח, אבל בזבוז המים גדול בעשרות אחוזים לעומת שימוש בצינור. ואם בכל זאת בחרתם מערכת השקיה מתקדמת, לפחות תגדירו מראש את כמות המים וכך תימנעו משימוש חורג.

עדכון:

תעריף המים יופחת ב-14.5% החל מיוני 2017

מדריכים קשורים:

חשבון הארנונה – כמה ואיך ניתן לחסוך?

חשבון החשמל – כמה זה ואיך ניתן לחסוך?

כמה רכבים יש בישראל? – כ-3.5 מיליון רכבים

מעל 300 אלף רכבים נוספו לכבישי הארץ בשנה שעברה, כשמעל 200 אלף נגרעו מהכבישים. בסה"כ עלה מספר הרכבים בארץ ל-3.3 מיליון.

נכון לסוף שנת 2018 יש בארץ – כ-3.5 מיליון כלי רכב מנועיים, מתוכם כ-2.9 מיליון כלי רכב פרטיים.

הגיל הממוצע של כלי הרכב בשנת עמד על 7 שנים – כלומר מודל 2011

מנתוני הלמ"ס עולה כי כ-86% מכלי הרכב הפרטיים היו בבעלות פרטית ו-14% היו בבעלות שאינה פרטית: חברות הֶליסינג, השכרה או תיור.

רוב הרכבים בארץ הם מתוצרת יפן, קוראה הדרומית וגרמניה.

רמת המינוע בישראל – כ-400 כלי רכב לכל 1,000 תושבים – עדיין נמוכה יחסית למדינות המפותחות בעולם. מה זה אומר? שהמגמה היא למעלה, שמספר הרכבים יילך ויגדל והשאלה הגדולה – מה עם התשתיות? אנחנו ערוכים לכמות כה גדולה של כלי רכב – הככבישים, הרמזורים9, החניות באזורי המרכז ? ממש לא בטוח.

מצאנו גז, אז למה לא משתמשים בזה לרכבים?

יש לנו משאב טבעי – גז, ואנחנו אמורים לצרוך אותו בזול. הגז יכול להיות תחליף לדלק, אבל, משום מה זה עדיין לא קורה. בלמ"ס מעדכנים כי חלה עלייה במספר כלי הרכב שהונעו באמצעות גז – אך מדובר עדיין ברבבות בודדות.

רכישת רכב או רכב בליסינג – מה עדיף?

רכישת רכב משומש מחברת ליסינג – יתרונות וחסרונות

האם הבנקים המרכזיים מרימים ידיים? ניצחון לספקולנטים בצ'כיה; ומה יקרה בישראל?

זה ממש לא עניין שבשגרה, אבל זה עלול להיות התחלה שמבשרת רעות לשוקי המט"ח בעולם, שנשלטים על ידי תזוזות כספים בסכומים של מיליארדים. שוק הפורקס העולמי מרכז מסחר של 3 טריליון דולר ביום (3,000 מיליארד דולר), זה יותר מכל הבורסות גם יחד, וזה רק מבטא את עוצמתן של זירות המסחר בפורקס שמהוות את רוב המסחר במט"ח – להרחבה – מסחר בפורקס, לזירות המסחר בפורקס.

הבנק המרכזי בצ'כיה נכנע במלחמת המטבעות מול ספקולנטים וסוחרים. הבנק המרכזי הודיע יפסיק לרכוש מט"ח כדי לווסת את שערי החליפין של הקורונה מול האירו והדולר. שימו לב – זה מה שהנגידה שלנו – ד"ר קרנית פלוג עושה כבר שנה וחצי (בהמשך לקודמה בתפקיד – פרופ' סטנלי פישר) וללא תוצאות. זה הרי לא אפשרי באמת לתעתע בספקולנטים. אפשר לעשות זאת יום, יומיים, שבוע, כמה פעמים בחודש, אבל מול זרמי הכספים האדיירם שנכנסים לארץ ומומרים לשקלים, אין באמת מה לעשות, זה גדול עליהם, והם לא מבינים שם בבנק ישראל שהרכישות שלהם זה ירייה באפלה. בינתיים הצטברו בבנק ישראל מעל 110 מיליארד דולר ואנחנו הציבור מופסד סדר גודל של 7-8 מיליארד דולר בגלל ההרפתקה הזו.

ובחזר לצ'כיה. צ'כיה דומה מבחינות רבות לישראל – המטבע המקומי מתחזק ביחס לדולר ולאירו וכתוצאה מכך הבנק המרכזי בצ'כיה (וגם כאמור אצלנו) רוכש מט"ח כדי להחליש אותו, הפעילות הזו היא לעג לרש. בינתיים הסוחרים עושים סיבובים על בנק ישראל ועל הכסף שלנו.

הבנק המרכזי של צ'כיה, מעין הותקף על ידי סוחרים שמכרו מעל 65 מיליארד דולר בגלל שהמטבע המקומי – קורונה, חזק, וגם כתוצאה מדיניות תקרת שער חליפין שגבולה התחתון נקבע בשער של 27 קורונות לאירו. הבנק נאלץ להתמודד עם המצב ולרכוש עשרות מיעליארדים של דולרים, אבל – עד כאן!

אצלנו עודף היצע הדולרים נובע גם מהשקעות של סוחרים וספקולנטים שמזרימים לכאן כספים ומוכרים דולרים וקונים שקלים , וכך משקיעים בשקל ומקבלים ריבית גבוה יותר מאשר הריבית בארה"ב, וגם כתוצאה מממאזן סחר החוץ המקומי מול העולם. בבנק ישראל חוששים בעיקר מפגיעה ביצואנים בגלל שער הדולר הנמוך (היבואנים דווקא מרוויחים), אך כאמור הפעולות שלהם לא עוזרות – הדולר שנסחר בכ-3.6-3.7 שקלים בחודש האחרון נמצא במגמת ירידה בשנים האחרונות.

ריבית בנק ישראל לא תעלה לפני 2018!

בנק ישראל לא יעלה את הריבית בשנה הקרובה. בבנק החליטו להשאיר את הריבית ברמה של 0.1% , שהמשמעות שלה היא ריבית פריים של 1.6% (1.5% מעל הריבית של בנק ישראל).

הוועדה שמחליטה על הריבית מסרה כי לאור המתינות בקצב העלייה במדד המחירים לצרכן, ועל רקע נתוני המאקרו הנוספים, נראה שאין מקום להעלאת ריבית בטווח הקצר – "ברקע ההחלטה שלא לשנות את ריבית בנק ישראל, ניתן לציין את האינפלציה – בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%. זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד. עליית האינפלציה קיבלה תמיכה מהמדיניות המוניטרית המרחיבה, מהעלייה שחלה בשנה האחרונה במחירי האנרגיה, מעליית האינפלציה בעולם, ומעליית השכר במשק, אולם התגברות התחרות במשק מעכבת את חזרת האינפלציה ליעד, ובחודשים האחרונים נוספה לכך ההשפעה של הייסוף החד שחל בשער החליפין".

שער הדולר נשחק לעומת השקל בחודשים האחרונים – ראו כאן שער הדולר, וכאן – מדריך מסחר בפורקס. וזה מגדיל את הסיכוי שהריבית לא תשתנה. אחרי הכל עלייה בריבית תמשוך לכאן (לשוק הישראלי) עוד דולרים שיומרו לשקלים ויורידו יותר את שער הדולר. "על פי התחזית המקרו כלכלית המעודכנת של חטיבת המחקר, ב-2017 צפוי התוצר המקומי הגולמי לצמוח ב-2.8% (אם כי קצב הצמיחה בניכוי השפעת התנודתיות ביבוא כלי רכב צפוי להיות גבוה יותר) וב-2018 ב-3.3%. האינפלציה צפויה להסתכם ב-0.7% בשנה הקרובה, ולהיכנס לתוך תחום היעד ברבעון השני של 2018. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, במהלך השנה הקרובה ולעלות בהדרגה מהרבעון השני של 2018" – ואלה חדשות בעייתיות למשק – ריבית נמוכה, זה אומר ככל הנראה ריבית משכנתא נמוכה, למרות שהיא עולה בשנה האחרונה (ועדיין ללא עלייה בריבית בנק ישראל העלייה בריבית המשכנתא מוגבלת), וזה אומר המשך כסף זול שיכול לפנות לשוק הדירות.

את בנק ישראל זה פחות מעניין. "בשנה האחרונה חלה עלייה מתונה בקצב האינפלציה, וזו מהפכה חיובית, אך היא עדיין מתחת לטווח היעד", אומרת קרנית פלוג, נגידת בנק ישראל. "שינויים בהתנהגות הצרכנים, כמו רכישות באינטרנט, מגבירים התחרות ותורמים לאינפלציה נמוכה, אך לפי הבנק מניסיון העבר אין בכך להשפיע על האינפלציה בטווח הארוך. למרות שמספר גורמי ביקוש והיצע נעו בכיוון שאמור לגרום להתקררות בשוק הדיור, ושתי התצפיות האחרונות מצביעות על התייצבות מסויימת במחירים, מוקדם עדין להסיק שעליית המחירים נבלמה. הממשלה עושה מאמצים ניכרים להמשיך ולהגדיל את היצע הדירות – וחשוב שתתמיד בכך" – זה שטויות ופלוג יודעת זאת – המאמצים של הממשלה לא באמת ישפיעו מאוד על שוק הדירות. מה שישפיע על שוק הדירות הוא עלייה בריבית, אלא שהנשק הזה כבר בקושי קיים , פשוט, פלוג הצליחה לאפס את הריבית, ולחמם את שוק הדירות בשנים האחורנות במימון מאוד זול, ועליית ריבית עכשיו היא בעייתית בגלל שמהלך כזה יציף את הארץ בספקולנטים שימכרו דולרים וישקיעו בשקל ויקבלו ריבית גבוה (גבוה יות מאשר בארץ המקור שלהם). הממשעות היא – חוסר אונים מוחלט לגבי הריבית ולגבי שוק הדירות.

ובחזרה למסיבת העיתונאים בה פלוג ניסתה לתר.ץ את המהלכים הכלכליים ויותר נכון את חוסר המהלכים הכלכליים – "כידוע לכם, הוועדה המוניטרית החליטה היום להמשיך את המדיניות המוניטרית המרחיבה ולהותיר את הריבית ברמה של 0.1%, וציינה שבכוונתה להותיר את המדיניות המרחיבה על כנה, כל עוד הדבר יידרש כדי לבסס את סביבת האינפלציה בתוך תחום היעד. חטיבת המחקר פרסמה את התחזית המקרו כלכלית המעודכנת, ואתייחס אליה בהמשך.

"מאז שנפגשנו פה בתדרוך המוניטרי הקודם, חלו התפתחויות מעורבות בסביבת האינפלציה – האינפלציה בפועל ממשיכה לעלות במתינות, אך חלה ירידה בציפיות. תמונת הפעילות הכלכלית החזקה שראינו בסוף 2016 אינה שונה מהותית גם כיום, וארחיב לגביה בהמשך. בשוק מטבע החוץ התחזק הייסוף, שמשפיע גם על סביבת האינפלציה וגם על הפעילות, ולכן הוא לווה בתגובת מדיניות חדה יחסית באמצעות רכישות מטבע חוץ. ההערכות לגבי הכלכלה העולמית הן מעט אופטימיות כעת משהיו לפני שלושה חודשים, אולם ההתפתחויות הפוליטיות במדינות שונות ממשיכות להוות גורם משמעותי לאי ודאות.

"ארחיב, אם כן, לגבי האופן בו רואה הועדה את תמונת המצב כעת, ולגבי המדיניות וההשפעות הצפויות שלה. בשנה האחרונה חלה עלייה מתונה בקצב האינפלציה, ולאחר כמעט שנתיים בהן האינפלציה הייתה שלילית, בתחילת 2017 האינפלציה הפכה חיובית, אך היא עדיין מתחת לטווח היעד; זאת למרות שהשפעת הגורמים בעלי האופי החד פעמי שפעלו להורדת האינפלציה התפוגגה, ולמעשה, מזה כמה חודשים עליית מחירי האנרגיה תורמת תרומה חיובית לאינפלציה השנתית. בדוח בנק ישראל שפורסם בשבוע שעבר הראינו כי שינויים בהתנהגות הצרכנית, כגון הגברת הרכישות באינטרנט, פועלים להגברת התחרות ולכן ממשיכים ללחוץ לאינפלציה נמוכה. זהו שינוי מבני של התאמת מחירים, שעשוי לארוך זמן מה אך מהנסיון שנלמד במשקים שעברו בעבר תהליך דומה, עולה שאין בו כדי להשפיע על האינפלציה בטווח הארוך. הירידה בציפיות לאינפלציה היא ככל הנראה במידה רבה תוצאה של הייסוף שהתגבר בחודשים האחרונים, וארחיב לגביו בהמשך. מנגד, בין הכוחות הפועלים לעליית האינפלציה ניתן למנות את העובדה שהמשק מתקרב לתעסוקה מלאה והשכר הריאלי עולה. כל עוד נמשכה ירידת מחירי התשומות, המעסיקים יכלו לספוג את עליית השכר ללא עליית מחירים. תופעה זו השתקפה בפער שנפתח בין השינוי במחירי התוצר לשינוי במחירי הצרכן. ואולם פער זה החל להיסגר כלומר הוא אינו צפוי להימשך לאורך זמן, ואז עליית השכר תתורגם לעליה בעלות העבודה ליחידת תוצר אשר צפויה לפעול לעלייה של האינפלציה. גם עליית האינפלציה בקרב שותפות הסחר העיקריות שלנו צפויה לתרום לעליית האינפלציה בישראל. ואכן, למרות הרמה הנמוכה מאוד של הצפיות לאינפלציה לטווח הקצר, הציפיות לטווחים הבינוניים והארוכים מצויות בתוך היעד, גם אם הן הושפעו במידה מסויימת מהתהליכים שהם בעלי אופי קצר טווח. המדיניות המוניטרית, בכל אופן, תמשיך לפעול כדי להביא את האינפלציה אל תוך היעד.

"נתוני החשבונאות הלאומית של הרבעון הרביעי היו חזקים מאוד, אולם הם הדגישו את הצורך בניתוח מושכל של הנתונים שמתפרסמים. הערכת בנק ישראל הנה שחלק ניכר מהצמיחה הגבוהה של הרבעון הרביעי הייתה תוצאה של יבוא מוגבר של כלי רכב בחודש דצמבר, בקצב שאין להניח שיימשך לאורך השנה. גם בניכוי השפעה זו, קצב הצמיחה של המשק הוא משביע רצון, והאינדיקטורים העומדים לרשותנו כעת מצביעים על כך שקצב זה נמשך ככל הנראה גם ברבעון הראשון של 2017 (אם כי ייתכן שנתון הצמיחה שיפורסם לגביו יהיה נמוך בשל אותה תנודתיות ביבוא כלי הרכב). שוק העבודה ממשיך להפגין עוצמה; נמשכת עליית השכר הריאלי, שיעורי ההשתתפות והתעסוקה יציבים ברמה גבוהה. המשך הירידה באבטלה, תוך יציבות של שיעור המשרות הפנויות ברמה גבוהה יחסית, עשויים להעיד על כך שחלה ירידה נוספת באבטלה המבנית במשק.

"התמונה העולה מהנתונים אודות הכלכלה העולמית מעט אופטימית מזו שראינו עד כה. האינדיקטורים לפעילות במשקים העיקריים היו חיוביים: נרשם שיפור בקצב הצמיחה של הסחר העולמי, חלו עליות שערים בשווקי המניות באירופה ובמשקים המתעוררים, והעלייה באינפלציה במרבית המשקים נמשכה. בארה"ב, ההתאוששות בפעילות והתבססות האינפלציה בקרבת היעד הביאו את ה-Fed להעלות שוב את הריבית, אך תוואי הריבית העתידי שעלה מתחזיות בכירי ה-Fedעדיין משקף מדיניות מרחיבה, אות לכך שההתאוששות עדיין זקוקה לתמיכת המדיניות המוניטרית המרחיבה. כמו כן, עדיין שוררת אי ודאות לגבי המדיניות הכלכלית של הממשל החדש. גם באירופה ההתאוששות עומדת בצילה של אי הודאות הפוליטית, אם כי זו פחתה מעט לאחר תוצאות הבחירות בהולנד. עם זאת, ה-ECB ממשיך לעת עתה את המדיניות המוניטרית המאוד מרחיבה.

"העובדה שגם במשקים המתעוררים מסתמנת מגמת שיפור עשויה להעיד על תחילתה של מגמת התאוששות כלל עולמית. אם זו תתרחש, ואם הסיכונים להמשך צמיחת הסחר העולמי כתוצאה מהתהליכים הפוליטיים לא יתממשו, זו תהיה בשורה טובה גם לכלכת ישראל.

"בשער החליפין האפקטיבי נמשך הייסוף והוא הסתכם ב-3.1% ברבעון האחרון, ולמרות התרחבות פער הריביות מול ארה"ב, נרשם ייסוף של 4.5% גם מול הדולר. חלק מהייסוף משקף את מצבו הטוב יחסית של המשק הישראלי, הבא לידי ביטוי למשל בעודף בחשבון השוטף ובצמיחה הגבוהה יחסית. עם זאת, להערכתנו הייסוף החד שהתרחש בחודשים האחרונים היה בחלקו ייסוף יתר, ששיקף בין היתר את המדיניות המאוד מרחיבה שחלק מהבנקים המרכזיים נוקטים בה. בהקשר זה יודגש שגם בארה"ב, למרות העלאת הריבית, ה-Fed עדיין רוכש מחדש נכסים כנגד אלו שרכש בעבר ומגיעים לפדיון. מעבר לכך שהייסוף דוחה את כניסת האינפלציה אל תוך היעד, הרי שייסוף יתר פוגע בענפי המגזר הסחיר באופן שעשוי להיות בלתי הפיך; למשל, לכשימוצו הגורמים הזמניים שגורמים את ייסוף היתר, אותם מפעלים שלא יכלו להתקיים ברמת שער החליפין המיוספת בייתר לא יוכלו לחזור לפעול למרות שיש להם זכות קיום בשער החליפין שמייצג את שיווי המשקל. אי לכך, בנוסף לריבית הנמוכה, בנק ישראל מתערב לעיתים בשוק המט"ח. כפי שניתן היה להיווכח בחודשים האחרונים, ההתערבות היא בעוצמה רבה יותר כאשר להערכת הועדה המוניטרית חוסר ההתאמה בין התנודות בשער החליפין בפועל לבין אלו שנגזרות מהכוחות הבסיסיים בשוק גדול יותר. אדגיש שוב, כפי שציינתי כאן גם לפני שלושה חודשים, שאין תקרה ליתרות המט"ח, והועדה המוניטרית תוכל לפעול בשוק המט"ח ככל שצרכי המדיניות המוניטרית יכתיבו זאת.

"למרות שמספר גורמי ביקוש והיצע נעו בכיוון שאמור היה לגרום להתקררות בשוק הדירות, ושתי התצפיות האחרונות מצביעות על התייצבות מסויימת במחירים מוקדם עדיין להסיק שעליית המחירים נבלמה . הקצב החודשי של נטילת משכנתאות ממשיך להצטמצם על רקע עליית ריבית המשכנתאות, התחלות הבנייה שמרו ב-2016 על קצב גבוה וגם בנתוני גמר הבניה חלה האצה מסויימת, ומספר העסקאות מצטמצם. הממשלה עושה מאמצים ניכרים להמשיך ולהגדיל בהיצע הדירות וחשוב שתתמיד בכך.

"התחזית המקרו כלכלית שהציגה חטיבת המחקר לוועדה המוניטרית ופורסמה היום לציבור, (שכזכור, היא תחזית מותנית שמתבססת על הנחות לגבי המשתנים האקסוגניים), משקפת את הערכת החטיבה על פיה ההשפעה החריגה של יבוא כלי הרכב על הצמיחה ב-2016 לא צפויה להימשך ב-2017, בה צפויה צמיחה בשיעור של 2.8%; עם זאת, בקצב הצמיחה הבסיסי –כלומר בניכוי התנודות הנובעות מיבוא כלי הרכב–צפויה רק ירידה מתונה, תוך שינוי בהרכב הצמיחה: קצב הגידול בצריכה הפרטית צפוי להתמתן, ולעומת זאת צפויה התאוששות ביצוא בהינתן שיימשך השיפור בסחר העולמי. הרכב צמיחה זה צפוי לשרור גם ב-2018, בה צפויה צמיחה של 3.3%. תוואי הריבית והאינפלציה העולים מהתחזית נמוכים מאלו שהיו בתחזית הקודמת, בעיקר בשל ההשפעה של הייסוף שהתרחש בשער החליפין: האינפלציה צפויה להיכנס לתוך היעד רק במחצית השנייה של 2018 , והעלייה הראשונה בריבית צפויה רק ברבעון השני של 2018.

"לסיכום, המדיניות המוניטרית ממשיכה לפעול להשבת האינפלציה אל תוך היעד, לקיזוז ייסוף היתר בשער החליפין, ולתמיכה בהמשך הצמיחה. עד כה, ההשפעה של הייסוף החד יחסית ושל השינויים בהתנהגות הצרכנית ובתחרות במשק על האינפלציה, חזקה יותר מהשפעת עליית השכר והאינפלציה הגבוהה יותר בעולם, כך שלמרות העלייה המתמשכת שחלה באינפלציה בשנה האחרונה, היא עדיין צפויה להמשיך להיות נמוכה מהיעד למשך יותר משנה.לכן, כפי שציינתי בראשית דברי, בכוונת הועדה המוניטרית להותיר את המדיניות המרחיבה על כנה, כל עוד הדבר יידרש כדי לבסס את סביבת האינפלציה בתוך תחום היעד".

ובכן, מה הלאה – הרייבת לא תעלה בשנה הקרובה, כנראה שזה ישפיע גם על ריבית המשכנתא שאולי תעלה אבל בקצב איטי, וזה ישפיע על שוק הדירות שעדיין ימשיך ליהנות ממימון מאוד זול. בחזית אחרת – שוק המט"ח – בנק ישראל עובד עצות, הרכישות של המט"ח בהיקף של 110 מיליארד דולר, יצרו הפסדים ענקיים, והשיטה של רכישות מט"ח כבר לא עובדת. בדיוק פורסם כי הבנק המרכזי הצ'כי הפסיק לרכוש מט"ח בהתמודדות מול הספקולנטים, אולי זה מהלך שצריך ללמוד ממנו. כך או אחרת, ככה אי אפשר להמשיך!

מעודכן ל-09/2022

מעטים יודעים איזה ביטוחים יש להם, מעטים יודעים אם הביטוחים האלו חופפים – כלומר אם יש להם שני ביטוחים זהים; מעטים מבינים שיש להם אפשרות לחסוך הרבה כסף בביטוחים – פשוט לבטל את הכפילויות ולבדוק את הביטוחים הקיימים, כמו ביטוח משכנתא, ביטוח חיים, ביטוח בריאות ועוד. מסתבר שיש סיכוי טוב מאוד שאם תבדקו ותשוו בין הביטוחים השונים, תוכלו לחסוך הרבה כסף ומבלי לפגוע בזכויות שלכם!

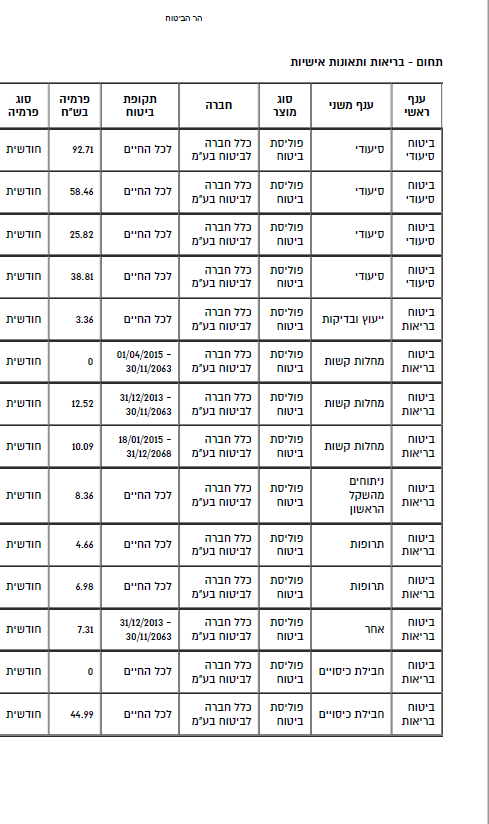

נתחיל בבעיה הראשונה – איזה ביטוחים יש לנו בכלל, איך אנחנו יודעים על מה אנחנו משלמים את הכסף? ובכן, יש פתרון – רשות שוק ההון במשרד האוצר השיקה אתר – "הר הביטוח", שמאפשר לכולנו לעשות סדר בבלגן הביטוחים. השירות באתר הוא בחינם.

לכניסה לאתר הר הביטוח

כל מה שצריך לעשות הוא להקליד פרטים מזהים, ואז תקבלו דרך הממשק באתר את כל הביטוחים (התקפים) שרשומים על שמכם. כל סוג של ביטוח בכל חברת ביטוח אמור לקפוץ ברשימה, וזה כולל ביטוח רכב, ביטוח דירה, ביטוח משכנתא, ביטוח בריאות, ביטוח חיים, ביטוח סיעודי, ועוד.

ככה פשוט תוכלו לדעת אם יש לכם ביטוחים כפולים ואז תוכלו לבטל אם יש לכם ביטוח כפול. כלומר, אם בטעות ביטחתם פעמיים את הדירה או שיש לכם שני ביטוחי חיים – הרי מדובר בכפל ביטוחי כנראה מיותר. עם זאת, צריך להיזהר; יש למשל ביטוחי בריאות שנראים על פניו דומים אך הם לא זהים. כלומר, יש בהם חפיפה מסוימת, אבל לא מלאה, ואז ביטול של אחד הוא אולי צעד נכון, אבל צריך לדעת שברגע שאין חפיפה מלאה, יש גם חשיפה, אנחנו מאבדים חלק מהביטוח הקיים. עם זאת, בקשר לביטוחי בריאות חשוב לדעת שבמקרים רבים יש לאנשים ביטוח בריאות פרטי לצד ביטוח בריאות שהם עשו דרך קבוצה, למשל דרך מקום העבודה, ואז בהחלט ייתכן מצב שמדובר בביטוח מיותר.

כפל ביטוחים – מה לבדוק?

כפל ביטוחים הוא סוגיה מאוד מעניינת וגם מורכבת. מצד אחד, אנחנו רוצים לחסוך את הכפל הזה, אך מצד שני צריך לוודא שאכן מדובר בכפל. בהקשר זה, צריך לדעת שפוליסות הביטוח מתחלקות לפוליסות מסוג פיצוי ופוליסות מסוג שיפוי ואם יש ביטוח מסוים שהוא פיצוי ואחר מאותו סוג רק שיפוי – הם לא חופפים. אולי אחד מהם מיותר, אך לא מדובר בחפיפה; גם אם יש שני ביטוחים מסוג פיצוי הם לא בהכרח חופפים, ורק אם קיימים ביטוחים מסוג שיפוי, כנראה שהם חופפים

פוליסה מסוג שיפוי היא פוליסה שמספקת סכום כספי שמטרתו השבת המבוטח למצבו לפני קרות מקרה הביטוח. סכום השיפוי יהיה לכל היותר בגובה הנזק ולא יעלה על סכום הביטוח, וההחזר מותנה בהצגת קבלות על תשלומים שבוצעו בפועל. ביטוחים מסוג שיפוי הם ביטוחי רכב – אם תהיה חלילה תאונה, נקבל החזר בגובה תיקון הרכב וירידת הערך. בפוליסות מסוג שיפוי, אם יש כפל ביטוחי הרי שחברות הביטוח יתחלקו ביניהן בתשלום ולא תקבלו תשלום כפול, ולכן כפל כאן הוא בהחלט מיותר.

פוליסה מסוג פיצוי מבטאת פיצוי כספי שמשלמת חברת הביטוח, בהתאם לפוליסה, ללא קשר להוצאות שהוציא המבוטח בפועל. פוליסה כזו היא ביטוח חיים שבו המבוטח רוכש פוליסה שמבטיחה לו סכום חד פעמי אותו יקבלו המוטבים במקרה של מוות. בפוליסות כאלו מקבלים תשלום בהתאם לנקוב בפוליסה, בלי קשר למספר הפוליסות הקיימות. כלומר, אם יש לכם כמה פוליסות חיים, המוטבים יקבלו פיצוי מלא מכל אחת מהפוליסות, כך שאולי מדובר על כפל ביטוחי, אבל זה לא כסף שממש נזרק לפח כמו בכפל ביטוחים בשיפוי. למשל, אם עשיתם שני ביטוחי רכב לאותו רכב, זה ממש לזרוק כסף לפח. אבל אם עשיתם שני ביטוחי חיים – זה אולי מיותר, אבל יש לביטוח השני ערך – אם חלילה יקרה לכם משהו, המוטבים ייהנו משני הביטוחים. אז בפוליסות פיצוי, אם יש לכם יותר מאחת, אולי צריך לדייק את הסכומים שאתם מעוניינים לבטח, שאותם יקבלו המוטבים, אבל בכפל ביטוחי רכב אין בכלל שאלה. זה מיותר לגמרי. אבל גם כאן, לא לבטל מיד, צריך לבדוק את תנאי הפוליסה, ועדיף להתייעץ עם איש מקצוע – עולם הביטוח לא טריוויאלי, ומה שנראה זהה, לפעמים לא ממש זהה.

אגב, יש מקרים שהביטוח כולל גם וגם – גם שיפוי וגם פיצוי, וזה נפוץ בין היתר בביטוחי בריאות.

בכל מקרה, הכפילות המיותרת הזו נובעת מכמה סיבות: ראשית, אתם פשוט לא יודעים מה יש לכם, לא זוכרים, ומציעים לכם אז אתם קונים (במיוחד כשמלחיצים אתכם שזה במבצע).

סיבה שנייה – ביטוח שנעשה בעבודה וביטוח פרטי. סיבה נוספת היא סוכנים שדוחפים לכם ביטוחים שאתם לא צריכים, וסיבה אחרת היא פשוט חוסר הבנה – אתם לא יודעים שזה אותו המוצר, וזה קורה במקרים רבים, במיוחד בביטוחי בריאות – יש ביטוח בריאות של קופת החולים, יש ביטוחי שב"ן (שירותי ביטוח נוספים) של קופות החולים, יש ביטוח בסיסי של המדינה, ויש ביטוח פרטי. אתם באמת חושבים שמישהו יודע בדיוק על מה הוא מבוטח? אפילו סוכני הביטוח לא בקיאים בכל פוליסה ומה היא כוללת, למרות שאחרי הרפורמה והפיכת ביטוח הבריאות למכשיר אחיד, זה כבר הפך לפשוט יותר (להרחבה – כאן).

במקרים רבים קיימת חפיפה מסוימת בין ביטוח בריאות פרטי לבין הביטוח המשלים של קופת החולים. זה עדיין לא אומר בהכרח שאתם צריכים לבטל את הכפילות – צריך לבדוק. אם למשל חלילה מצבכם הבריאותי הורע בתקופה שבין הסדר הביטוח ועד הבדיקה, לא בטוח שכדאי לבטל – כל מקרה לגופו.

כפילות בביטוח בריאות מתרחשת גם בין ביטוח קבוצתי במסגרת העבודה לבין הביטוח הפרטי, וגם – כשיש לכם שני סוגים של ביטוח בריאות פרטי. גם כאן צריך לוודא שיש חפיפה גדולה או מלאה לפני שמבטלים, וגם כאן – לא בכל מצב כדאי לבטל.

כפל ביטוחי נוסף הוא בביטוח אובדן כושר עבודה. במקרים רבים יש ביטוח אובדן כושר עבודה במסגרת קרן הפנסיה ובמקביל יש ביטוח פרטי. אמנם מדובר בביטוחים שונים, אבל עם תחומי חפיפה רחבים, כשברוב המקרים ניתן להמיר את ביטוח אובדן כושר העבודה הפרטי בביטוח אובדן כושר עבודה משלים (משלים לכיסוי שבקרן פנסיה).

מעבר לפרישה של כל הביטוחים שיש לכם, השירות ב"הר הביטוח" ייתן לכם גם לבחון את מחירי הפוליסות ולהשוות אותם דרך שימוש במחשבונים שונים, להצעות אחרות של חברות הביטוח.

בהר הביטוח תוכלו גם לבדוק את כל הפרטים על קרוב משפחה שנפטר, וזה חשוב מאוד. ראשית, אין כמובן טעם לשלם ביטוחים אישיים על מישהו שנפטר, ושנית כך תוכלו לממש את הפוליסה אם מדובר בביטוח חיים, וכך תוכלו לשנות את שם בעל הפוליסה במקרה הצורך.

כך או אחרת, באתר הר הביטוח ניתן לקבל מידע אודות כ-30 מיליון פוליסות ביטוח, שעליהן מוציא הציבור בארץ כ-60 מיליארד שקל! אגב, הוצאות הביטוח במשפחה ממוצעת מסתכמות ב-2,500 שקל!

המידע באתר הר הביטוח יתעדכן פעם בחודש, על פי מידע שיגיע מחברות הביטוח. חשוב להבהיר – בדומה להר הכסף שמספק מידע על כספי חשבונות הפנסיה (ראו כאן), המידע בהר הביטוח מאפשר להבין איזה ביטוחים יש לכם, אך בקשר למידע הכספי, הרי שהמידע הנכון הוא מה שנמצא במערכות של חברת הביטוח. בהר הכסף התברר שחלק מהמידע לא נכון, אך עצם קיום החיסכון הפנסיוני מאפשר לבדוק גם מול החברה עצמה ולהבין כמה כסף יש לכם בחיסכון. באותו אופן, אל תבטחו לחלוטין במידע בהר הביטוח. עם המידע הזה תפנו גם לחברת הביטוח להצליב את הנתונים, וייתכן מאוד שתקבלו מהחברה נתונים אחרים.

אילו סוגי פוליסות ביטוח יוצגו בהר הביטוח?

ביטוח חיים: ביטוח חיים יכול להיות עם חיסכון וללא חיסכון (ביטוח ריסק). ביטוח חיים עם חיסכון הוא בעצם פוליסת ביטוח חיים פרט שאינה חיסכון פנסיוני, הכוללת כיסויים ביטוחיים למקרה מוות ולמקרה אבדן כושר עבודה, כשלצד הביטוח יש פשוט חיסכון.

ביטוח למקרה מוות (ללא חיסכון): ביטוח המעניק למוטבים של המבוטח שנפטר או ליורשיו את סכום הביטוח כפי שנקבע בפוליסה. פוליסות אלו הן גם חלק ביטוחי משכנתא (הבנק המלווה מחייב את המלווה לעשות ביטוח משכנתא – ביטוח חיים שמבטיח את הבנק למקרה של מוות חלילה; אגב, הבנק מחייב גם ביטוח מבנה כחלק מביטוח משכנתא).

ביטוח חובה: פוליסת ביטוח רכב חובה המכסה נזקי גוף, וכל חבות שתחול על המבוטח בשל נזק גוף שייגרם לאדם כתוצאה מהרכב המבוטח.

ביטוח רכב מקיף (רכוש – פרטי) וביטוח צד ג': פוליסת ביטוח רכב. מדובר בפוליסה שמכסה נזקים שנגרמו לרכב או לצד ג'/צד שלישי כתוצאה משימוש ברכב המבוטח, בהתאם לכיסויים שנרכשו ולסיכונים המנויים בפוליסה.

ביטוח מקיף לדירה: פוליסת ביטוח המכסה נזקים שנגרמו למבנה הדירה ו/או לתכולתה של הדירה, וכל זאת בהתאם ובכפוף לכיסויים שנרכשו, ובכפוף לחשיפות ולסיכונים שבפוליסה.

ביטוח מקיף לבית עסק: פוליסת ביטוח המכסה נזקים שנגרמו לבית העסק ולתכולתו של בית העסק. גם כאן מדובר על פוליסות שבהן מוגדרים הכיסויים, הסיכונים והחשיפות.

ביטוחי בריאות – מדובר על ביטוח בריאות קבוצתי ומסוג פרט. ביטוח לתאונות אישיות, ביטוח לניתוחים, השתלות, תרופות, ייעוץ ובדיקות, לרבות ביטוח סיעודי, מחלות קשות, טיפול שיניים ועוד.

והבהרה נוספת – ביטוחי חיים שנכללים תחת חיסכון פנסיוני לא יופיעו בהר הביטוח אלא בהר הכסף. הנתונים המוצגים בהר הביטוח לא כוללים מוצרי ביטוח המשמשים כחיסכון פנסיוני, אותם תמצאו בהר הכסף.

אז בדקנו ומצאנו שיש ביטוחים כפולים, מה עכשיו?

רגע, רגע, לא לרוץ לבטל. ראשית, בגלל שהמידע באתר הוא כללי ולא נכנס לרזולוציות עמוקות של מהות הביטוח. אל תבטלו משהו שאתם לא בטוחים שיש לכם אותו. רק אחרי שתבדקו, תתייעצו, ותבינו שאכן מדובר על פוליסה זהה לחלוטין וביטולה לא יפגע בכם, רק אז – תבטלו.

טוב, אבל האם אני משלם יותר מדי? איך משווים את המחיר ששילמתי למה שמקובל?

לצורך זה משרד האוצר פיתח מחשבונים טובים להשוואת ביטוחים. הנה הרשימה –

פרופ' זיו רייך – התוצאה של הר הביטוח לא תמיד מספקת מידע מלא!

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

"יש לשים לב, חסכונות אבודים – ניתן לאתר דרך הר הכסף, כספים פנסיונים ומכשירי חיסכון אחרים כגון השתלמות גמל פנסיה ביטוח מנהלים וגם ביטוחי משכנתא, ניתן כאמור לאתר דרך המסלקה הפנסיונית.

"אך כפי שציינתי ישנם לא מעט פרמטרים שעדיין אינם עובדים כהלכה דרך את הר הביטוח ואין דרך טובה יותר לתאר זאת מאשר דוגמה וחשוב לציין, שאין בדברי בכדי גינוי הר הביטוח אלא רק ציון עובדות מהותיות לגבייה.

"בהדגמה הזו פרטנו תיק ביטוחי ואתייחס לבעיה שעולה, אך לפני כן, כמה פרטים חשובים: זהו תיק של אדם מתחום הביטוח מבין בתחום ומכיר את מוצרי הביטוח כיאה לאיש מקצוע. לא קיימים כפלי ביטוח. לא קיימות לו 10 פוליסות של ביטוח בריאות. לא קיימות לו 4 פוליסות של ביטוח סיעודי. ועכשיו לאחר שהבנו את הסוגיות הבאות, בואו נדון בבעיות:

סכומי ביטוח: על פניו, ללקוח הנ"ל 4 פוליסות ביטוח סיעודי אך, האם ניתן לדעת מה סכום הביטוח אותו יקבל אותו אדם חלילה, במקרה של סיעוד? התשובה היא כמובן שלא, ולכן לא נוכל לדעת האם אותו אדם מבוטח על סכום של 20,000 שקל או רק 4,000 שקל. ולכן, לא נוכל להחליט מה לעשות בתיק ללא חוות דעת של איש מקצוע. כמו כן, יש בעיה נוספת – – תקופת הביטוח תקופת ההמתנה ותקופת פיצוי: בביטוח הסיעודי ישנם שלושה אלמנטים מאוד חשובים לבקרה – תקופת המתנה: התקופה שבין מועד הגשת תביעת הסיעוד לרגע קבלת תקבול הפיצוי הסיעודי. תקבול יכול להגיע בהפרשים של 30 ימים, 45 ימים, שנה, שלוש שנים ואפילו חמש שנים. מסובך מאוד לגעת ולשלב בין תכניות ביטוח שכאלו וכמובן, שחשוב שפרט שכזה יופיע במנגנון כי אחרת, שוב נאלץ לפנות לגורם מקצועי אשר יוכל לדון עמנו בסוגיה שכזו.

"כמו כן צריך לבחון את תקופת הפיצוי: יש הטועים לחשוב, שתקופת הפיצוי הינה תקופת הביטוח. זוהי טעות חמורה אשר עלולה לעלות לנו בעוגמת נפש מאוד גדולה.תקופת הפיצוי הינה התקופה מרגע קבלת התקבול של הפיצוי הסיעודי עד לרגע התקבול האחרון. תקבול זה ניתן לרכוש לתקופה של שלוש שנים, חמש שנים, שמונה שנים, עשר שנים ואפילו לכל החיים. מעבר לעבדה שפרט זה חשוב מאוד לשיקול דעת מקצועי הן בפן המחיר והן בפן איכות החיים העתידית שלנו.

וכן צריך לבדוק את תקופת הביטוח:זה כמובן הנושא הברור ביותר להבנה – התקופה בה האירוע הביטוחי המבוטח, מכוסה. בעיה נוספת במערכת היא בסוג הביטוח: אם נסתכל לעיל, ב"דוח המפורט" אשר הר הביטוח מספק לנו, נוכל להתבלבל ולומר שלאדם הנ"ל 10 תוכניות הביטוח בריאות אך, האם כך הדבר? התשובה היא לא. ללקוח זה בסה"כ פוליסת ביטוח בריאות אחת יחידה ותמימה אשר יש לשים לב אליה. גם כאן, ללא חוות דעת מקצועית לא נוכל לדעת שזוהי פוליסה מלפני הרפורמה של פברואר 2016 (פוליסת ניתוחים אחידה בישראל עפ"י חוזר המפקחת על הביטוח).

"מה שעוד רואים בדוגמה – פוליסות הביטוח: דבר חשוב לדעת, ללקוח זה קיימות פרט לפוליסות שראינו בחברת כלל גם פוליסות בחברת הראל שהר הביטוח, עדיין לא איתר אז כמובן שקיימת בעיה להסתמך על המידע שסופק ע"י האתר. במסגרת הפוליסה יש מידע על מצב רפואי: הר הביטוח, וכל השוואה שנעשה ללא גורם מקצועי לעולם לא יוכל לומר לנו שכאשר המצב הרפואי שלנו משתנה קיימת בעיה אמתית של שינוי פוליסת ביטוח מאחר וחברת ביטוח אינה ארגון וולונטרי אשר לוקח על עצמו בהתנדבות לשלם בגין מצב רפואי שהיה רעוע מלכתחילה. כמו כן מנגנון השוואת המחירים: אינו פועל כראוי כפי סימולטורים אחרי בשוק , קיימת בעיה אקוטית בהסתמכות על המידע המסופק על ידו.

"לסיכום, בשלב זה, כפי שציינתי גם בתחילה, הר הביטוח נמצא עדיין בחיתוליו, קיימים שינויים רבים אשר עתידים להתקיים באתר כך שלבסוף נוכל להשתמש במידע אשר יספק הן כלקוחות והן כאנשי מקצוע בענף אך כעת, איני חושב שהמידע הינו מידע מהימן אשר יכול לספק להדיוטות את הכלים להתמודד עם שינויים וקבלת החלטות בנוגע לתיק הביטוח שלהם".

שאלות ותשובות

איך נכנסים לאתר?

בכתובת המצוינת למעלה תיכנסו להר הביטוח.

איך מזדהים להר הביטוח?

פשוט – תעודת זהות ותאריך הפקת תעודת הזהות, וזהו – לא ניתן להיכנס דרך זיהוי אחר.

האם המידע בהר הביטוח מעודכן?

המידע באתר כמעט עדכני – הוא מתקבל אחת לחודש מכל חברות הביטוח.

איזה ביטוחים יש באתר?

כנראה שהכל – ביטוח חובה לרכב, ביטוח רכוש לרכב (מקיף וצד ג'), ביטוח דירה, ביטוח לבית עסק, ביטוח בריאות (קבוצתי ופרטי), ביטוח תאונות אישיות, ביטוח סיעודי, ביטוח מחלות קשות, ביטוח שיניים, ביטוח עובדים זרים, ביטוח חיים עם חיסכון, אבל שימו לב זה לא כולל את ביטוחי המנהלים שכן הם מוצרים פנסיוניים המופיעים באתר המסלקה הפנסיונית. כמו כן, מופיעים בהר הביטוח – ביטוח חיים; ביטוח משכנתא וביטוח אובדן כושר עבודה.

הר הביטוח כולל את כל הפוליסות?

ככלל כן, אבל יכול להיות שיש פוליסות שלא מופיעות באתר. האתר חדש, ויכולים להיות בו פערי מידע מסיבות שונות – "הפרשי עיתוי" – המידע מתקבל אחת לחודש, ואם מדובר בפוליסה חדשה ייתכן שהיא עדיין לא עודכנה. חוץ מזה, ייתכן שהפרטים האישיים שלכם אינם מוצגים נכון במערכות המידע של חברת הביטוח, ואז פשוט לא תראו אותם תחת תעודת הזהות שלכם. זה יכול להיות בגלל טעות במילוי טפסי הצטרפות או בהקלדת הנתונים בזמן ההצטרפות לביטוח, או מסיבות טכניות שונות, וזה קורה.

מה עושים במקרה כזה – איך בעצם בודקים אם יש פוליסה שלא מופיעה באתר?

פונים לסוכן הביטוח שלכם. כנראה שאצלו מרוכז כל החומר, גם החומר "הנעלם", ומעבר לכך – תעברו על כל הדוחות השנתיים שקיבלתם מגופי הביטוח ואז תצליבו אותם עם הר הביטוח ותוכלו לדעת אם חסרה לכם פוליסה/ פוליסות.

קרוב משפחה שלי נפטר, איך אני מחפש עליו מידע בהר הביטוח?

ניתן לחפש בהר הביטוח ביטוחים שרשומים על שם קרובי משפחה שהלכו לעולמם.

מצאנו ביטוחים כפולים ומיותרים, מה עושים?

אם יש לכם פוליסות ביטוח בחברות שונות, המכסות את אותם התחומים, ייתכן שמדובר בביטוח כפול, אבל חשוב לבדוק. ייתכן שלא מדובר בכפל ביטוח אלא בביטוח משלים/כיסוי משלים. כאמור למעלה, לא כל מה שנראה כפול הוא באמת כפול ומיותר. חשוב לבדוק זאת מול איש מקצוע.

מאיפה אני יודע אם הביטוחים שלי מספיקים לי?

אתה לא אמור לדעת. אם תקרא מדריכים (גם באתר זה) ייתכן ותבין יותר לעומק את עולם הביטוח תדע באיזה היקפים ואיזה סיכונים לבטח, אבל האמת שהתאמת הביטוחים צריכה להיעשות על ידי סוכן ביטוח ויועץ פנסיוני.

האם הביטוחים שלי יקרים?

יש כמה אפשרויות לדעת – להשתמש במחשבונים של משרד האוצר, ומחשבונים אחרים, שדרכם מתקבלת השוואה בין המוצרים; ואפשר פשוט לגשת לסוכן ביטוח, חברת ביטוח ולקבל הצעה.

נניח שיש לי ביטוח כפול, איך מבטלים?

פונים לחברת הביטוח. כל שינוי בפוליסה מחייב פנייה לחברת הביטוח. אפשר לעשות זאת דרך סוכן הביטוח, ואפשר לעשות זאת דרך האתר של חברת הביטוח (האזור האישי שלכם באתר).

בנוסף להר הביטוח, אתם כבר מכירים את הר הכסף – בו אתם בודקים איפה הכסף שלכם? וליתר דיוק – אתם מאתרים את כל החסכונות הפנסיוניים (ביטוח, פנסיה וגמל)

מדריכים קשורים:

מעודכן ל-05/2019

מתי להחליף קרן נאמנות? זו לא שאלה פשוטה, והאמת שרוב המשקיעים לא ממש בקיא בתיק הקרנות שלו. לרוב יועצי ההשקעות בבנק פשוט מרימים לכם טלפון ומפצירים בכם להסית את ההשקעות לקרנות מסוימות, או מסבירים לכם שבדירוג שלהם הקרנות האלו עדיפות יותר ולכן כאי לקנות אותם. הפעולות האלו אמנם לא אוטומטיות, אבל ההסתמכות על מערכות הדירוג היא כמעט מלאה.

המצב הזה גורם לתזוזות כאשר יש פתאום קרנות שנפלו מהצמרת, כאשר המבחנים של הבנקים הם לרוב תשואה וסיכון. אבל שאלת השאלות היא – האם זה שקרן מדורגת טוב מבטיח לנו שהיא תמשיך להיות מדורגת גבוה? זה אמנם השיקול העיקרי של היועצים, אבל האם מה שהיה הוא מה שיהיה? וזה ממש לא בטוח.

מעבר לכך, עזבו את התשואה ואת הסיכון בצד. קרן גם צריכה להיות מוחלפת באם דמי הניהול שלה משתנים והיא הופכת לפחות אטרקטיבית ביחס לקטגוריה שלה, במיוחד בעידן הנוכחי שהריבית אפסית, והתשואה על ההשקעות הסולידיות נמוכה במיוחד, במצב כזה יש חשיבות ענקית לדמי הניהול שאנחנו משלמים, הם מרכיב מאוד משמעותי מהתשואה. ולכן, פרמטר עיקרי הוא דמי הניהול, רק שכאן יש לעשות כמה בחינות חשובות.

נניח לדוגמה שאתם משקיעים בקרן סולידית שדמי הניהול שלה עלו. השאלה היא מה מצבה ביחס לקטגוריה? מה רווח ההון שתצטרכו לשלם וכן אם יש לכם עלויות בעסק, ובקרנות מחקות יש עלויות עסקה. כלומר ייתכן מצב שאם תמכור את הקרן תשלמו מס ותשלמו עמלה כך שבהנחות מסוימות עדיף היה להישאר עם הקרן היקרה, ולא לשלם את המס ולא לשלם עלויות מכירה (אם יש).

ההחלטה תלויה במספר הנחות – לכמה זמן אתם משקיעים, מה התשואה הצפויה, וכן ההחלטה תלויה בדמי הניהול של כל אחת מהקרנות.

בהמשך, אנחנו נפרט את החישוב המדויק – אולי במחשבון

דיסקונט בתוכנית לפרילנסרים – שווה לבדוק!

בנק דיסקונט מנסה למשוך את הפרילנסרים במשק לעבוד עם הבנק. פרילנסרים הם עובדים חיצוניים לארגון, חיצוניים למקום העבודה והם אינם מקבלים את השכר שלהם בתחילת החודש העוקב (כמו עובדים שכירים). במקרים רבים הם מקבלים את השכר שלהם אחרי חודש, חודשיים ואפילו שלושה חודשים. קוראים לזה שיטת השוטף פלוס. שוטף פלוס זה בעצם לעבור את החודש השוטף ואז לתת את האשראי בימים על פי ההסכם – לדוגמה, שוטף פלוס 30 יום, זה לעבור את החודש (להגיע ל-1 בחודש העוקב ולספור 30 יום – לסוף החודש העוקב, נניח שעבדתם בחודש מרץ, והגשתם חשבונית באפריל, אז שוטף פלוס 30 יום זה סוף מאי. שוטף פלוס 60 יום זה סוף יוני.

ומכאן, שפרילנסר, מקבל, במקרים רבים, את הכספים שלו כמו עסקים, למרות שהוא רחוק מלהיות עם היכולות הכספיות של עסקים חזקים (שגם משלמים בשיטת השוטף). ההוצאות שלו הן שוטפות ואילו ההכנסות שלו הן בעתיד – זרם התקבולים של פרילנסר בתנאים האלו הוא בעייתי – הוא משלם על המחייה באופן שוטף, ומקבל את הכספים רק בהתאם לתנאים (באשראי).

בבנק דיסקונט מנסים להציע לפרילנסרים תוכנית שאמורה להקל על קשיי התזרים, ובכלל – תוכנית שפונה לצרכים של הפרילנסרים. זה עובד כך – תוכנית הפרילנסרים, מסבירים בדיסקונט, מיועדת ללקוחות עסקיים ללא חשבון עסקי בבנק, עם מחזור הכנסות שנתי של 150 עד 500 אלף שקל. תנאי נוסף שאותם פרילנסרים מגישים דו"חות מע"מ

בדיסקונט טוענים – "צוות הבנקאים העסקיים שלנו יודע להפגיש את הצרכים הייחודיים של העסק שלכם עם פתרונות של בנקאות מתקדמת במגוון תחומים כדי שתוכלו להתמקד בעשייה.

"מה אנחנו נעשה בשבילכם? ייעול תהליכי העבודה מול הבנק – חוסכים גם בזמן וגם בכסף. בניית מסלול המותאם לצרכי העסק – מסלול המאפשר ליהנות מתקופות מוצלחות ולגשר על תקופות בהן תזדקקו לפתרון פיננסי

"פתרונות בנקאיים מיוחדים – כדי שתוכלו לגרום לעסק שלכם לצמוח ולהתפתח כמו שתמיד חלמתם".

טוב, זה אולי נשמע לכם כמו פרסומת, אבל בבנק דיסקונט, עברו על מכלול הדרישות ובקשות שיכולות להיות לפרילנסר, והתאימו חבילה שנראית על פניה, אטרקטיבית.

מסגרת אשראי לפרילנסר

נתחיל במסגרת האשראי – בדיסקונט מסגרת אשראי בעו"ש בהתאם לסוג העסק:

עד פי 2 מהכנסה החודשית הממוצעת במהלך 6 חודשים אחרונים (עפ"י דו"חות מע"מ),

ריבית שנתית אטרקטיבית על בסיס הפריים בהתאם לפעילות הלקוח

פטור מעמלת פעולה בערוץ ישיר (כפוף לעמלת מינימום)

50% הנחה בעמלת פנקסי צ'קים רגילים

30% הנחה בעמלת טיפול בצ'ק דחוי – הפקדה (לרבות צ'קים דחויים לניכיון)

פטור מדמי כרטיס אשראי ויזה פלטינום עסקי – בכפוף למחזור חודשי בכרטיס של 2,000 ₪ בכרטיס

דמי ניהול פיקדון ני"ע הנסחרים בארץ -0.1% לרבעון

דמי ניהול פיקדון ני"ע הנסחרים בחו"ל – 0.125% לרבעון

עמלת קנייה / מכירת מניות ואג"ח בבורסה בת"א – 0.25%

עמלת קנייה / מכירת מניות ואג"ח בבורסה בארה"ב – 0.40% + הוצאות צד ג'

50% הנחה בעמלת חליפין

0.30% הטבה בשערי חליפין (מזומן/העברות)

עמלות בני"ע / במט"ח:

בכפוף למקסימום כמפורט בתעריפון הבנק – לקוחות במסלולי Invest – יחולו תעריפי העמלות בהתאם למסלול הרלוונטי. עמלות שאינן נכללות במסלול – יחויבו לפי התנאים לעיל (לא כולל פדיון ני"ע וקרנות נאמנות).

חבילת ההטבות היא לשנה מיום פתיחת החשבון וההצטרפות להסדר הינה עפ"י בקשת לקוח. כל התנאים וההטבות המפורטים הינם ביחס לתעריפון הבנק החל על הלקוח (תעריפון ליחיד/עסק קטן), כפי שיהיה נהוג בבנק מעת לעת.

בדיסקונט מדגישים כי לקוחות שחשבונם משויך לאחד ממסלולי העמלות, לא יהיו זכאים להטבות ביחס לעמלות הכלולות או החורגות ממכסת המסלול. כמו כן, אומרים בדיסקונט – מתן אשראי, בטחונות והנפקת כרטיסי אשראי בכפוף לנוהלי הבנק ולשיקול דעת מנהל הסניף.

הלוואה לפרילנסרים

ואם אתם רוצים הלוואה כפרילנסרים – בדיסקונט יש כאמור חבילה כוללת . הם קוראים לזה – הלוואת גישור "שוטף פלוס עלינו". הזכאות להלוואה היא ללקוחות חדשים פרילנסרים עד שנה מיום פתיחת החשבון. סכום ההלוואה – עד 30,000 שקל ולא יותר מ-80% מתקבולים עתידיים (כנגד חשבונית).

תקופה הגישור על הקרן עד 4 חודשים; החזר – ריבית חודשית מוחזרת בשוטף. ומהם תנאי הריבית? משתנה החל מ- p+2.5% ועד p+7.5% (נומינאלית שנתית 4.1% ו- 9.1% בהתאמה, ומתואמת שנתית 4.18% ו-9.49% בהתאמה)

ולסיכום

אם אתם פרילנסרים אז כדאי לכם לפנות לדיסקונט – נכון שאתם רגילים לבנק שלכם, לאנשים בסניף, אבל יש כאן תנאי פתיחה טובים, והשאלה בסופו של יום היא פשוטה – איפה כדאי לכם יותר כלכלית? אז למה לא לנסות? תבקשו מדיסקונט הצעה, לרוב זה יהיה במסגרת פגישה, הסברים שלכם על העסק, הסברים של יועצי הבנק על התוכנית. תשוו אותה למה שאתם מקבלים ותבחרו את הזו. מאוד ייתכן שרגע אחרי שתודיעו לבנק שלכם, הוא יציע לכם פיתויים, וייתכן גם שתבחרו לא לעזוב, בכל מקרה – הרווחתם – או שתעברו ותקבלו תנאים טובים, או שהבנק שלכם יציע תנאים טובים יותר.

ריבית המשכנתא בחודש מרץ חוזרת לעלות אחרי קיפאון מסויים בחודש פברואר – כך עולה מנתוני בנק ישראל. הריבית הממוצעת צמודת המדד עלתה ל-3.93% לעומת 3.85% בחודש פברואר. יש להדגיש כי מדובר בריבית הממוצעת שנסגרה מול הבנקים עד סוף חודש פברואר, כשתוקף המשכנתאות הוא עד 15 במרץ.

הריבית צמודת המדד הממוצעת מבטאת ריבית אפקטיבית (כולל מדד) של כ-6%, ומדובר בעלייה של מעל 2% בטווח של שנה וחצי. הסיבות לעלייה הן ציפיות לעלייה במדד, צפי להמשך עלייה בריבית, וכן תחרות נמוכה יותר בין הבנקים.

הריבית על המשכנתאות לתקופה של 20 עד 25 שנה עלתה במרץ עלתה ל-4.23% לעומת 4.19% בחודש פברואר. הריבית הממוצעת לתקופה של 15 עד 20 שנה עלתה ל-4.19% לעומת 4.14% בחודש הקודם. העלייה בריבית היתה לאורך כל תקופות המשכנתא.

במקביל נרשמה עליה קלה בריבית הממוצעת על משכנתאות לא צמודות. מדובר בממוצע של ריבית קבועה וריבית משתנה, כך שבפועל לא ממש ניתן לדעת ולגזור מהנתונים האלו האם הרייבת שמציעים לכם בבנק טובה או לא. בפועל, הריבית הקבועה נמוכה מהמשתנה (אך מסוכנת יותר כי היא יכולה לעלות, בעוד הקבועה לא תשתנה לאורך חיי המשכנתא).

הריבית השקלית הממוצעת עלתה ל-3.36% לעומת 3.33% בחודש הקודם. גם כאן, בדומה לריבית הצמודה, נרשמה בשנה האחרונה עלייה מרשימה בריבית של כ-1.2%. גם כאן, העלייה מוסברת בציפיות לעלייה בריבית, לצד ירידה בתחרות בין הבנקים.

הריבית השקלית לתקופה של מעל 25 שנה עלתה ל-5.22% לעומת 5.14% בחודש הקודם; הריבית לתקופה של 20 עד 25 שנה נותרה ללא שינוי – 5.01% ; והריבית לתקופה של 15 עד 20 שנה דווקא ירדה ל-4.69% לעומת 4.71% בחודש פברואר.

העלייה בריבית המשכנתא מייקרת בעקיפין את מחיר הדירה. המימון הוא מרכיב גדול בעלות הכוללת של הדירה ועשוי להגיע בממוצע לכ-10% מערך הדירה (ואף למעלה מכך) – והנה המחשה, נניח שלקחתם משכנתא בגובה 50% מערך הדירה, ובריבית של 3%-4% (שקלול של כל המסלולים), אתם בעצם משלמים ריבית של 1.5-2% מערך הדירה כל שנה (3%-4% על 50% מערך הדירה), אבל זה יורד בהתאמה במקביל לירידת הקרן של המשכנתא, כאשר באופן גס, ניתן להגיד שהמשכנתא היא בממוצע 25% על פני התקופה שלה – נניח 20 שנה, ואז (אם מדובר על ממוצע של 25% חוב על פני התקופה של המשכנתא), הרי שמדובר על ריבית של 0.75%-1% מערך הדירה על פני 20 שנה – זה יכול להגיע ל-20% מערך הדירה, אבל זה הסכום הנומינלי. כלומר יש עלות נוספת של 15% עד 20% כתוצאה מהמשכנתא, אבל אם רוצים להתייחס למחירים ריאליים (מהוונים נכון להיום), הרי שזה פחות (בניכוי הצמדה למדד), זה יכול להגיע לסדר גודל של 10%.

והמשמעות היא ששינוי של 1% בריבית בשנה האחרונה מייקר את הדירה וזה יכול להגיע גם לעלייה של 2%-3% במחיר הדירה (ריבית של 3%-4% שקולה לעלייה של 10% במחיר הדירה, ובתאמה גסה עלייה של 1% שקולה לעלייה של 2%-3% במחיר הדירה) – כאן, תוכלו לראות את ההשפעה של המימון ומרכיבים נוספים על המחיר האמיתי של הדירה.

ריבית משכנתא והקשר למדד תשומות הבנייה

ריבית המשכנתא וליתר דיוק השינוי בריבית המשכנתא משפיעים על עיתוי התשלומים לקבלן (באם רוכשים דירה מקבלן). רוכשי דירות חדשות משלמים את התשלומים לקבלן עם הצמדה למדד תשומות הבנייה. מדד תשומות הבנייה עלה בשנים האחרונות יותר ממדד המחירים לצרכן – זה לא מחייב שכך יהיה גם בהמשך, אבל אם אתם מעריכים שזה מה שיקרה גם בהמשך, כדאי לכם לנסות ולהתמקח עם הקבלן, במקרים מסוימים זה עוזר וההצמדה מתחלפת למדד המחירים לצרכן.

ואם אתם (כמו הרוב) משלמים בהצמדה למדד תשומות הבנייה, כדאי לנסות ולמזער את ההצמדה בדרך הבאה – אם תקחו משכנתא מוקדם ותשלמו לקבלן את התשלומים מוקדם אתם תחסכו את מדד תשומות הבנייה. מצד שני אתם תשלמו את ריבית המשכנתא – ולכן, אם אתם צופים שמדד תשומות הבנייה יהיה גבוה מריבית המשכנתא, אז כלכלית עדיף לכם לשלם מוקדם.

כאן, תמצאו מידע על ריביות המשכנתא וכאן תמצאו מידע על מדד תשומות הבנייה לרבות תחזית.

מדריכים נוספים:

מה עדיף – ריבית קבועה לא צמודה (קל"צ) או קבועה צמודה ?

בשנת 2016 נמכרו 30 אלף דירות חדשות – כ-5% פחות משנת 2015

מהלשכה המרכזית לסטטיסטיקה (הלמ"ס) נמסר כי ב-2016 עמדה הכמות המבוקשת של דירות חדשות (דירות חדשות ודירות שלא למכירה שהחלה בנייתן) על כ-48,800 יחידות, מתוכן כ-61% דירות חדשות שנמכרו לציבור הרחב והיתרה, כ-39%, דירות שלא למכירה שהחלה בנייתן (לשימוש עצמי של בעל זכויות הבנייה בקרקע, לקבוצות רכישה, להשכרה ועוד). מכאן שנרשמה בכמות המבוקשת של הדירות החדשות ירידה של כ-3.5% לעומת שנת 2015, אך היא עדיין גבוהה, מזו שנרשמה בשנת 2014.

נתונים אלו מתבססים על סקר התחלות בנייה וסקר כמות מבוקשת של דירות חדשות, הנערך בלשכה המרכזית לסטטיסטיקה ומנתונים שמתקבלים ממשרד הבינוי והשיכון. ניסיון העבר מלמד שנתונים אלו עדיין אינם סופיים ועלולים להשתנות ככל שיתקבלו נתונים חדשים.

השינויים על פני זמן, ביישובים השונים, אינם אחידים. בינואר-דצמבר 2016 נרשמה בתל אביב-יפו ובירושלים הכמות המבוקשת הגדולה ביותר של דירות חדשות (כ-2,480 וכ-2,410 דירות חדשות, בהתאמה). בשתיהן חלה ירידה בכמות המבוקשת של דירות חדשות בהשוואה לשנת 2015: ירידה חדה יותר בירושלים (כ-29%), וירידה מתונה יותר בתל אביב יפו (כ-4% בלבד). ירידה של כ-37% נרשמה בעפולה, כ-22% בפתח תקווה, כ-20% בחיפה וכ-12% בכל אחד מהיישובים באר שבע ואשקלון. לעומת זאת, בלוד נרשמה כמות מבוקשת של כ-1,130 דירות בהשוואה ל-112 ו-48 דירות בתקופות המקבילות ב-2015 וב-2014, בהתאמה. בקריית גת נרשמה כמות מבוקשת של כ-900 דירות לעומת 148 ו-108 דירות בתקופות המקבילות ב-2015 וב-2014, בהתאמה. בנהרייה נרשמה בתקופה זו עלייה של כ-188%, לעומת התקופה המקבילה אשתקד.

בחודשים ינואר-דצמבר 2016, כ-29% מסך כל הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות שלא למכירה שהחלה בנייתן) היו במחוז המרכז וכ-8% בלבד במחוז ירושלים.

בחינת נתוני המגמה של הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות חדשות שלא למכירה שהחלה בנייתן), מראה שבחודשים יולי 2016 – ינואר 2017 נרשמה ירידה של 1.7% בממוצע לחודש, ועמדה על רמה של כ-3,860 דירות בממוצע לחודש. זאת, בהשוואה לחודשים ינואר-יוני 2016, בה חלה עלייה של כ-0.4% בממוצע לחודש והרמה עמדה על כ-4,030 דירות בממוצע לחודש.

דירות חדשות שנמכרו – ינואר-דצמבר 2016

בינואר-דצמבר 2016 נמכרו כ-29,880 דירות חדשות, ירידה של כ-4.9% לעומת מספר הדירות החדשות שנמכרו בתקופה המקבילה ב-2015. חלקן של הדירות החדשות שנמכרו מסך כל הכמות המבוקשת של הדירות החדשות נע בין 78% במחוז חיפה, ל-33% במחוז הצפון.

על פי נתוני המגמה, נרשמה ירידה של 1.0% בממוצע לחודש במספר הדירות החדשות שנמכרו בחודשים יוני 2016-ינואר 2017, והוא עמד על רמה ממוצעת של כ-2,430 דירות לחודש. זאת, לאחר עלייה של 0.4% בממוצע בחודשים ינואר-מאי 2016, ברמה ממוצעת של כ-2,530 דירות לחודש.

דירות חדשות שלא למכירה שהחלה בנייתן – ינואר-דצמבר 2016

מספר הדירות שלא למכירה (דירות שנבנות לשימוש עצמי של בעל זכויות הבנייה בקרקע, לקבוצות רכישה, להשכרה ועוד) שהחלה בנייתן בתקופה זו היה נמוך ב-1.1% בהשוואה לתקופה המקבילה ב-2015. חלקה של הבנייה שלא למכירה שהחלה בנייתה, מסך כל הכמות המבוקשת של דירות חדשות (דירות חדשות למכירה ודירות שלא למכירה שהחלה בנייתן), נע בין כ-67% במחוז הצפון, לכ-22% במחוז חיפה.

על פי נתונים מתוקנים, בתקופה זו, החלה בנייתן של כ-3,880 דירות בקבוצות רכישה – דירה אחת לכל 7.7 דירות שמכרו קבלנים, לעומת התקופה המקבילה ב-2015, בה החלה בנייתן של כ-2,230 דירות בקבוצות רכישה – דירה אחת לכל 14.1 דירות שמכרו קבלנים. בבחינה לפי מחוזות, בתקופה זו, נמצא כי במחוז המרכז החלה בנייתן של 1,530 דירות בקבוצות רכישה – דירה אחת לכל 6.4 דירות שנבנו על ידי הקבלנים ובמחוז תל אביב החלה בנייתן של כ-1,380 דירות בקבוצות רכישה – דירה אחת לכל 3.7 דירות שמכרו קבלנים.

הכמות המבוקשת של דירות חדשות – נובמבר 2016-ינואר 2017

הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות חדשות שלא למכירה שהחלה בנייתן), שנרשמה בשלושת החודשים האחרונים (נובמבר 2016-ינואר 2017) הייתה נמוכה ב-5.1% לעומת הכמות המבוקשת שנרשמה בתקופה אוגוסט-אוקטובר 2016. לפי מרכיבי הכמות המבוקשת, נרשמה באותה תקופה עלייה של כ-9% במספר הדירות החדשות שנמכרו, ואילו במספר הדירות שלא למכירה שהחלה בנייתן, נרשמה ירידה של כ-23%. יצוין, כי הנתונים לשלושת החודשים האחרונים חלקיים בלבד והם עשויים להשתנות במידה ניכרת. השוואת נתוני החודשים דצמבר 2016 וינואר 2017, של כ-2,230, וכ-2,620 דירות חדשות שנמכרו, בהתאמה לנתונים שהתפרסמו על ידי משרד האוצר בתאריך 12.03.2017, של כ-2,680 וכ-2,200 דירות חדשות שנמכרו, בהתאמה, באותה תקופה, מראה כיווני שינוי שונים. הסיבה לכך קשורה לשיטות השונות של רישום המכירות (ראו סעיף "הסבר כללי" בתחילת הודעה זאת, והסברים נוספים לשיטת הסקר ועדכון הנתונים בעמוד האחרון). יחד עם זאת, הן לפי אומדני הלמ"ס והן לפי נתוני האוצר, אומדני המכירות המצטברים בחודשים דצמבר 2016 וינואר 2017 עומדים על כ-4,900 דירות.

”הכמות המבוקשת של דירות חדשות” כוללת דירות בבניינים שהחלה בנייתם ומורכבת מ“דירות חדשות שנמכרו”, ומ”דירות חדשות שלא למכירה" (לשימוש עצמי של בעל זכויות בנייה בקרקע, לקבוצות רכישה, להשכרה ועוד). בהשוואת הנתונים המתפרסמים על ידי הלמ"ס לנתונים אחרים, כגון "מספר דירות חדשות" שמפרסם משרד האוצר, יש להתחשב בהבדלים בין מקורות המידע, הגדרת האוכלוסיות ושיטות החישוב, הנובעים, בין השאר, ממתן מענה למטרות שונות ולצרכים שונים. לדוגמה, בנתוני משרד האוצר נכללות עסקאות של דירות חדשות שנמכרו טרם החלה בנייתן, או טרם קבלת היתר בנייה. לעומת זאת, סקר הלמ"ס מתייחס רק לדירות שקיבלו היתר בנייה והחלה בנייתן. על פי השיטה הקיימת בסקר הלמ"ס, הדירות שנמכרו עד לחודש התחלת הבנייה נרשמות כנמכרות בחודש התחלת הבנייה עצמו. השוני בהגדרות יכול לגרום להבדלים לא מבוטלים ברמת הנתונים החודשיים של שתי הסדרות, ואף לכיווני שינוי הפוכים לחודש נתון.

שינויים בהודעה זאת: פרסום נתוני "הכמות המבוקשת של דירות חדשות" ו"דירות שנותרו למכירה בסוף תקופה" מופק משילוב של נתונים המתקבלים ממשרד הבינוי והשיכון עבור הבנייה שבפיקוחו ושל נתונים שנאספים ומעובדים על ידי הלמ"ס עבור יתרת הבנייה במשק.

בחודש שעבר הודיעה הלמ"ס כי תשהה את פרסום הנתונים הללו בשל בעיה שהתגלתה בנתונים שהתקבלו. מאחר שעדיין לא התקבלו נתונים מתוקנים, החליטה הלמ"ס על פרסום חלקי בלבד של הנתונים שהמידע לגביהם אמין. החלטה זו התקבלה בעקבות החשיבות שמייחסת הלמ"ס לנושא שעומד במרכז ההתעניינות הציבורית, ומתוך רצון שלא לעכב את פרסום כל הנתונים למשך תקופה ארוכה.

פרסום הנתונים, כפי שמובא בהודעה זאת, כולל נתונים לגבי הכמות המבוקשת של דירות חדשות, אך אינו כולל נתונים לגבי מספר הדירות שנותרו למכירה בסוף התקופה. הלמ"ס תחזור ותפרסם נתונים אלה אם וכאשר יתקבלו נתונים עדכניים.

ברשות המסים החליטו היום לדחות את מועד הדיווח אליו מחויבים מרובי הדירות, למועד מאוחר יותר, וזאת על רקע אי הבהירות בנוגע לחוק – מס על דירה שלישית ומעלה.

חוק מס ריבוי דירות קובע כי בעלי זכויות ב-3 דירות ומעלה (למעשה למעלה מ-2.5 דירות) ישלמו מס בשיעור של 1% משווי הדירה עד לתקרה של 18 אלף שקל. כמו כן, תינתן להם אפשרות למכור את הדירה/ דירות (ובכך להימנע מהמס).

החוק נכנס לתוקף בתחילת השנה, אולם בעקבות בג"צים שהוגשו, נדחה היישום. במסגרת הדיון בבג"צ השופטים מתחו ביקורת על התנהלות הממשלה והכנסת וביקשו להבין מדוע בעוד הכנסת הודתה שנפל פגם מהותי בהליך החקיקה – הן הממשלה והן הכנסת ביקשו מבג"ץ להותיר את החוק כל כנו ולהסתפק באזהרה בלבד.

על כל פנים, החוק עדיין בתוקף, אלא אם בג"צ יקבע אחרת, ועל פי החוק יש לדווח על ריבוי דירות, וזה כאמור , בהמשך להחלטה של רשות המיסים נדחה – מרשות המיסים נמסר – "מנהל רשות המסים, משה אשר, בהתייעצות עם שר האוצר, משה כחלון, דחה את מועד הדיווח כמפורט בחוק המיסוי על ריבוי דירות מיום 31 במארס ליום 30 ביוני 2017. עד למועד זה יהיה על בעלי 3 דירות ומעלה להגיש הצהרה לרשות המסים עם פירוט נכסיהם".

מהודעת רשות המסים מסתבר בחודש ינואר בוצעו 200 עסקאות של מכירת דירות על-ידי מרובי דירות. המוכרים פשוט מעוניינים לנצל את ההטבות שמגיעות להן במסגרת חוק מס ריבוי דירות – מוכר דירה עד אוקטובר 2017, יוכל לזכות בהטבה בדמות מענק שיקוזז ממס השבח שעליו לשלם בעקבות המכירה עד גג של 85 אלף שקל, וזה הרבה כסף. הטבה נוספת – אפשרות השקעה ייחודית למשקיעים עם הקלות מיסוי (השקעה בקופת גמל להשקעה).

המדדים הקשורים לדיור המשיכו לעלות בחודש פברואר – מדד מחירי הדיור עלה ב-0.3%. מדד שירותי דיור בבעלות הדיירים עלה ב-0.3% ומדד שכר דירה עלה ב-0.1%.

כמו כן עלה מדד מחירי הדירות (שאינו חלק ממד המחירים לצרכן ) ב-0.5%

שירותי דיור בבעלות הדיירים – במדד שירותי דיור בבעלות הדיירים בחודש פברואר 2017, נרשמה עליה בהשוואה לחודש ינואר 2017. עליה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים ינואר 2017 – פברואר 2017, לעומת חוזים שנחתמו בחודשים דצמבר 2016 – ינואר 2017.

אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן – מדד מחירי הדירות חזר לעלות. מהשוואת העסקאות שבוצעו בחודשים דצמבר 2016 – ינואר 2017, לעומת העסקאות שבוצעו בחודשים נובמבר 2016 – דצמבר 2016, נמצא כי מחירי הדירות עלו ב-0.5%. עליה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות דצמבר 2016 – ינואר 2017, לעומת דצמבר 2015 – ינואר 2016, עלו המחירים ב-6.3%. מהשוואת העסקאות נובמבר 2016 – דצמבר 2016, לעומת נובמבר 2015 – דצמבר 2015, עלו המחירים ב-6.6%.

בחודש זה, מוסרים בלשכה המרכזית לסטטיסטיקה, לראשונה יש שקלול נפרד במסגרת חישוב מדד מחירי דירות לעסקאות בתוכניות בתמיכה ממשלתית (מחיר למשתכן ומחיר מטרה). השינוי נעשה בעקבות קבלת נתונים המאפשרים זיהוי של עסקאות אלו.

בחישוב מדד מחירי דירות, משקלה של כל עסקה הוא בהתאם לערך הדירות שהיא מייצגת בנפת המגורים אליה היא שייכת. בהתאם לכך, עסקאות המבוצעות במסגרת תכניות בתמיכה ממשלתית יכולות לייצג אך ורק דירות מסוג זה במצבת. כידוע, אלו דירות הנמכרות במחיר מוזל, אינן ניתנות לרכישה על ידי כלל הציבור והן אינן סחירות למשך חמש שנים ממועד מסירתן לידי הרוכשים

חישוב זה בוצע במדד הנוכחי של דצמבר 2016 – ינואר 2017 וכן עבור שלושת האומדנים הקודמים, וזאת לאחר שזוהו לראשונה העסקאות המבוצעות במסגרת תכניות בתמיכה ממשלתית עקב קבלת הנתונים, כאמור.

בחודשים הקרובים תחל הלמ"ס לפרסם מדדי מחירי דירות בשיטה דומה גם בפילוח לפי מחוזות.

יש לציין, שבשל שינויים טכנולוגיים במערכות של רשות המסים, דירות שנמכרו על ידי בעלי 3 דירות ומעלה לא דווחו בקובץ הכרמ"ן ולפיכך לא נכללו בחישוב מדד מחירי הדירות.

תחזוקת הדירה – מדד מחירי תחזוקת הדירה עלה ב-0.2%. התייקרו במיוחד: צביעה, סיוד וכדומה (ב-2.5%), חומרי כביסה, ניקוי והדברה (ב-1.7%), שירותי אינסטלציה (ב-1.3%), גז בבלונים (ב-1.1%) וכלי עבודה וחומרים (ב-1.1%). הוזל במיוחד: נפט לחימום הבית (ב-1.4%).

ריהוט וציוד לבית – מדד מחירי ריהוט וציוד לבית עלה ב-0.6%. התייקרו במיוחד: נרות ומפיצי ריח (ב-10.8%), פרחים וצמחים (ב-4.5%), מראות, שעונים ומסגרות (ב-3.3%), שולחנות, כסאות ופינות אוכל (ב-2.7%), אביזרים לציוד חשמלי (ב-2.1%), ריהוט לגן ולמרפסת (ב-1.8%), צלחות (ב-1.7%), ספות, כורסאות, מיטות ומזרנים (ב-1.6%), אגרטל (ב-1.6%), ארונות, מזנונים, כונניות, שידות וכדומה (ב-1.3%), כלי עזר למטבח (ב-1.2%), כלים שונים לניקיון הבית (ב-1.1%) וסכו"ם (באחוז אחד). הוזלו במיוחד: וילונות מוכנים ובדי ריפוד (ב-7.6%), מפות ומפיות (ב-4.1%), כלי מיטה ומגבות (ב-3.9%), כלי בישול ואפיה (ב-2.3%) וספלים וכוסות (ב-2.1%).

מעודכן ל-09/2018

אם קראתם היטב את המדריכים שלנו, בודאי למדתם שאחד השלבים הראשונים בדרך, הוא קבלת אישור עקרוני מהבנק למשכנתאות. לפני שחותמים על החוזה לרכישת הדירה, ומתחייבים לשלם את הסכום עליו סוכם במשא ומתן, צריך לוודא שמקורות המימון לעסקה מובטחים. זה יכול להיות מאד לא נעים, אם לאחר חתימת החוזה, ייתברר לכם שהבנק בכלל לא מאשר לכם את המשכנתא שאתם זקוקים לה.

איך מבקשים אישור עקרוני?

הדרך הראושנה היא פנייה טלפונית למוקד של הבנק למשכנתאות. הדרך השנייה היא פנייה פיסית לבנק למשכנתאות ופגישה פנים אל פנים עם היועץ של הבנק או חברת הביטוח. בשני המקרים תתבקשו למסור פרטים על גובה העסקה והדירה שאתם מבקשים לרכוש, תתבקשו למסור פרטים וייתכן שאף תתבקשו לשלוח מסמכים על ההכנסות שלכם ועל מקום העבודה שלכם. לאחר זמן קצר, בדרך ימים ולעיתים אף שעות בודדות, תקבלו תשובה המהווה אישור עקרוני של הבנק להעניק (או לא להעניק) לכם את המשכנתא המבוקשת.

האישור הזה מכיל בעצם שני אישורים. האישור הראשון הוא אישור על עצם מוכנות הבנק לתת לכם את המשכנתא. האישור השני על הריביות שאותם הבנק ייגבה במסלולי המשכנתא השונים.

לכמה זמן תקפים האישורים?

התוקף של האישור העקרוני למתן המשכנתא הוא 45-90 ימים. משך הזמן המדוייק תלוי בבנק עצמו. באישור הזה הבנק מתחייב בעצם, שאם לא יישתנו התנאים שלכם (מחיר הדירה, מקום העבודה, יכולת ההשתכרות שלכם וכו'), הוא יעניק לכם את המשכנתא. אם יחול שינוי כלשהו בתנאים, הבנק עשוי לבקש שוב אישורים ומסמכים חדשים. אם תתמהמהו בהגשת המסמכים ולא תקבלו אישור עקרוני מחודש, הבנק לא יהיה חייב להעניק לכם את המשכנתא ותצטרכו לעבור את כל התהליך מחדש.

האישור השני שמתקבל הוא תוקף הריביות של המשכנתא. תוקף האישור הזה הוא 24 ימים (בעבר היה 12 יום בלבד). אישור תוקף הריביות מחייב את הבנק לתת לכם את המשכנתא על פי הריביות המצויינות באישור, והוא איננו יכול לשנות אותן לפני תום 24 הימים. מצד שני, אם במרוצת 24 הימים האלו לא תקחו את המשכנתא, לבנק קיימת הזכות לשנות את הריביות לפיהן הוא ייתן לכם אותם.

אם כן, ייתכן שתוקף ריביות המשכנתא יעבור, אבל הבנק עדיין יהיה מחוייב לתת לכם את המשכנתא. במידה והוא יחליט להעלות את הריביות, ההחלטה אם לקחת או לא לקחת את המשכנתא תהיה שלכם.

חשוב מאד לדעת! התוקף מתייחס לימים קלנדריים ולא לימי עסקים. זאת אומרת שבמניין 24 הימים צריך לספור גם שבתות, חגים, שביתות במשק וכו'. לדוגמא: אם האישור ניתן ביום ה-1 לחודש, הריביות תקפות עד ל-24 בחודש וזהו. אם לוקחים את המשכנתא בספטמבר, שהוא חודש החגים, ומספר ימי העבודה בו מועט, אז למעשה יש לנו הרבה פחות זמן להחליט ולארגן את המסמכים שצרים להגיש לבנק.

במידה ומשהו מעקב אתכם ואתם מתמהמהים בהכנת המסמכים הדרושים לבנק לשם האישור הסופי של המשכנתא, ניתן לבקש הארכה. למשל, אם קיבלתם אישור עקרוני ואז נשלחתם למשימה מיוחדת של שבוע בחו"ל על ידי העבודה. כדאי מאד לחזור אל הבנק ולבקש ממנו את הארכת תקופת תוקף הריביות כך שהימים יתחילו להיספר מחדש. יש הרבה מאד מה לעשות ולא כדאי להילחץ.

איך נמנעים מתקלות?

פשוט מאד, תקראו את כל המדריכים באתר. השתדלו להכין מראש כמה שיותר מסמכים שנמצאים בהישג יד ושאין בעייה להפיק אותם. נסו לאתר מראש דברים שעלולים לעכב אתכם. בררו שאין במקרה שביתה במשרדי הטאבו או ברשות מקרקעי ישראל. נסו לברר עם עורך הדין שלכם האם קיימים עוד גורמים האמורים להוות מכשול כמו למשל רישום בעייתי של הנכס וכו'.

כמו כן, קחו בחשבון שגם הבנק צריך את הזמן שלו על מנת לבדוק את המסמכים, ואת הזמן שלו הוא לוקח על חשבונכם. במידה והגשתם את כל המסמכים והאישורים ברגע האחרון, והבדיקה של הבנק מתארכת, זה לא אומר שהבנק יאריך את תוקף האישור בהתאם. הוא יכול אבל לא חייב.

אם כן, שוב למדנו שחשוב מאד לעשות "שיעורי בית" לפני שלוקחים את המשכנתא. חשוב להגיע מוכנים ולדעת מה מצפה בפניכם ואילו מכשולים עלולים לעמוד בפניכם, בדרך לדירה המיוחלת.

תשקיעו זמן לפני הגשת הבקשה, וכך תוכלו לחסוך זמן יקר לאחריה.

_________________________________________________________________

הבנק אישר לכם משכנתא – לכמה זמן הריבית תקפה? מעכשיו ל-24 יום!

כשאתם מקבלים אישור משכנתא מהבנק חשוב להבין לכמה זמן האישור תקף, כלומר לכמה זמן הריבית תקפה – זה לא מהרגע להרגע, כלומר, אתם לא צריכים לקחת למחרת בבוקר את המשכנתא, אבל זה גם לא לעוד חודש. הבנק נותן לכם זמן קצוב לנצל את התנאים שהוא אישר לכם, ומדובר ברוב המקרים על 12 יום בלבד.

וכאן יש התפתחות. בנק ישראל נעתר לבקשת ועדת הכספים בכנסת והאריך את משך הזמן שבו הצעת המשכנתא ללקוח תהיה בתוקף ל-24 יום (כפול מהתקופה הנוכחית).

זה חשוב מאוד, זה נותן זמן לרוכשים לארגן את המסמכים הזמן. בפועל מעטים הספיקו עד היום לארגן את המסמכים בתקופה של 12 יום.

הבקשה של ועדת הכספים בכנסת עלתה בכלל בדיוןאחר לגמרי – דיון על מגבלות שיתופי הפעולה בין הבנקים לגופים המוסדיים במתן משכנתאות. בשנת 2016 מכרו הבנקים למשכנתאות תיקים גדולים (עשרות מיליארדי שקלים) של משכנתאות לגופים המוסדיים. הבנקים מנסים לשנות את התמהיל – לעבור יותר להלוואות צרכניות ופחות למשכנתאות, ככה הרווחים שלהם יגדלו; ומצד שני – הגופים המוסדיים מלאים במזומנים ומחפשים השקעות, ולמרות שהתשואה בתיקי המשכנתאות לא בשמיים, היא בהחלט אפיק השקעה ראוי, במיוחד שמדובר בסיכון יחסית קטן.

הון למשכנתא – כמה הון צריך כדי לקבל משכנתא

יועץ משכנתא – האם צריך?

ועל רקע הדיון הזה הוחלט על ידי המפקחת על הבנקים, ד"ר חדוה בר, להנחות את הבנקים כי כל עוד רשות שוק ההון לא תאפשר למוסדיים להשקיע במשכנתאות בסיכון גבוה (יחס מימון של יותר מ-60% משווי הנכס), היא תגביל את מתן המשכנתאות המשותפות לשיעור של עד 6% מהתיק של הבנק. הדיון הזה היה הבסיס לנושא חדש – משך הזמן שבו הצעת המשכנתא תקפה. כאמור עד היום מחויב היה הבנק לשמור ללקוח הצעה למשכנתא במשך 12 יום. זה אולי לא זמן מאוד קצר, אבל זה כאמור לא הרבה זמן, במיוחד שבמהלך זמן זה, צריך הלקוח לבחור בהצעה המתאימה לו בין ההצעות השונות, לדאוג לשורה של השלמות וסידורים ביורוקרטיים להשלמת התהליך של לקיחת המשכנתא, וזה לוקח הרבה זמן. לדוגמה – צריך שמאי, טופס שמאי, צריך לקבל הצעות לביטוח משכנתא, ולסגור בעצם את ביטוח המשכנתא, ועוד. כאשר הלקוח לא עומד בזמנים, הבנק עשוי לבטל את ההצעה, ולהציע הצעה חדשה.

חשוב להבהיר – 12 יום, אולי בחלק מהמקרים הם זמן מספיק, אבל יש מקרים לא מעטים (אפילו הרוב) שחורגים מטווח הזמן הזה, כלומר, לווים שרצו משכנתא, אבל בגלל בירוקרטיה, לא הספיקו לעשות זאת בזמן זה.

"12 יום בלבד זה זמן שלא ניתן לעמוד בו ולהעמיד במהלכו את כל הטפסים, המסמכים הביורוקרטיה לקבלת המשכנתא. על הבנקים להאריך את פרק הזמן הזה", אמר בדיון ח"כ יעקב אשר (יהדות התורה), ואותם דברים, במילים אחרות, אמר אורן שלו, סגן יו"ר התאחדות יועצי המשכנתאות "12 יום זה לא זמן סביר בביורוקרטיה הישראלית להשלמת התהליך. התוצאה היא שהריבית שהלקוח מקבל בסופו של דבר תמיד תהיה גבוהה יותר מההצעה שעליה חתם הבנק".

על רקע זה, יו"ר ועדת הכספים משה גפני פנה בעקבות הדברים לנציגות בנק ישראל שנכחו בדיון בבקשה להאריך את משך הזמן ל-24 יום. הוא ביקש מבנק ישראל למסור את עמדתו בנושא. בבנק ישראל כך נראה, חששו מהארכת התקופה, כי אחרי הכל, יש כאן מימד של סיכון נוסף "שנופל" על הבנקים. הם עכשיו יצטרכו לתת את הריבית בהצעה גם אם הריבית עלתה. ולכן, הם עשויים להפסיד. אבל זה קשקוש. הרי הם מראש יתמחרו את פרק הזמן והסיכון שהריבית תעלה, ויעלו את הריבית בהצעה. הבנקים ימשיכו להרוויח, האמת הם אפילו ירוויחו יותר בזכות הארכת התקופה – הם נותנים מתנה (מאריכים את משך הזמן של ההצעה), אבל זה יעלה לנו בכמה פרומילים טובים.

כך או אחרת, בנק ישראל כאמור הורה לבנקים להאריך את התקופה ל-24 ימים. זה מספיק זמן כדי שהאנשים יתארגנו ויעבירו את מכלול המסמכים, זה מספיק זמן לשמור על הרייבת הקיימת – עכשיו צריך לבדוק את מבחן התוצאה – איך הבנקים יתייחסו לזה, והאם הם יעלו באופן אוטומטי את הריבית כדי להקטין את הסיכון שלהם מעליית ריבית המשכנתא.

נמשיך לעדכן