מעודכן ל-01/2020

בצעתם עסקה בכרטיס אשראי ואתם רוצים לבטל אותה? זה לא פשוט – כך תפעלו!

קניתם מוצר כלשהו, שילמתם בכרטיס אשראי והתחרטתם? החוק מתיר לכם לבטל את העסקה. מצאתם חיוב בכרטיס האשראי שאתם בטוחים שלא ביצעתם? אפשר בהחלט לבטל, אבל זה לא כל כך פשוט.

הרבה יותר קל לבטל צ'ק; כשמבטלים צ'ק, או "דואגים" שלא יכוסה, המוכר יכול לנקוט נגדכם צעדים בהוצאה לפועל וגם שמכם הטוב בבנק ייפגע, אבל הפעולה היא די פשוטה. לעומת זאת, ביטול עסקה שבוצעה בכרטיס אשראי הוא יותר מסובך. אם אתם מגיעים להסכמה עם מוכר השירות או המוצר לביטול העסקה, אז מול חברת האשראי הביטול פשוט. אבל אם אתם פונים באופן חד-צדדי לחברת האשראי שלכם ומורים לה לבטל עסקה, זה הרבה יותר מורכב, גם אם הדין והצדק אתכם.

ומה אומר הדין?

אז איך מבטלים עסקה בכרטיס אשראי, שכמוה כחוזה בין שלושה צדדים – המוכר, הקונה וחברת האשראי?

ביטול עסקה בכרטיס אשראי כפוף לשני חוקים מרכזיים: חוק הגנת הצרכן וחוק כרטיסי חיוב.

על פי הוראות תקנות הגנת הצרכן (ביטול עסקה), אתם זכאים לבטל עסקה מקבלת המוצר, כאשר מתקיימים התנאים הבאים: ערך המוצר הנרכש עולה על 50 שקל; המוצר הוחזר לעסק; המוצר לא נפגם והרוכש לא עשה בו כל שימוש (חיבור של המוצרים לחשמל, גז או מים ייחשב כשימוש בהם). החזרת המוצר באריזה המקורית תהווה ראיה מספקת שלא נעשה שימוש במוצר, אבל גם אם האריזה נפתחה, זה לא ייחשב כשימוש או כפגימה במוצר, אלא אם כן יוכח אחרת.

צרכן שמבקש לבטל עסקה בכרטיס אשראי ובכלל, חייב להציג חשבונית, קבלה או פתק החלפה, שיוכיחו את ביצוע הרכישה. אם אין לצרכן אחד מאלו, הוא יכול להציג כל הוכחה אחרת (למשל התכתבות במייל) המעידה על ביצוע העסקה עם העוסק, מועדה, סכום העסקה ואופן התשלום. לכן, אם מוכרים לכם משהו בטלפון, תדרשו הצעה מפורטת במייל לפני שתמסרו את פרטי כרטיס האשראי שלכם.

התקנות מפרטות סוגי מוצרים שונים ואת פרק הזמן שבו ניתן לבטל את העסקה. העסקאות שניתן לבטל בתוך 14 ימים מהיום שבו קיבלתם את המוצר הן ריהוט; ציוד לבית ולגן, למעט כלי אוכל לא ארוזים; מכשירים חשמליים ואלקטרוניים, כולל ציוד קצה (מודם, טלפון סלולרי, ממיר, צלחת לוויין); כל מוצר הארוז באריזה מקורית וכל זמן שהאריזה לא נפתחה על ידי הצרכן; מוצרים שהוזמנו על ידי הצרכן ועדיין לא סופקו לו, גם במקרה שבו הסיבה לעיכוב היא שהמוצר אזל מהמלאי ויש לייצר אותו או להזמין אותו אלא אם הייצור או ההזמנה נעשו על פי מידות מיוחדות; מטהר מים ומתקן למים מינרלים; שעונים.

אגב, ברכישת רכב חדש מיבואן ניתן לבטל את העסקה בתוך 14 ימים מיום עשיית העסקה, בתנאי שהרכב לא נרשם על שם הצרכן במשרד הרישוי (לא חל על רכב יד שנייה).

שירותים שניתן לבטל את רכישתם בתוך 14 ימי עסקים מיום עשיית ההסכם הם שירותי הארחה, נסיעה, נופש ובילוי; חוגים וקורסים, פרט לקורס פסיכומטרי שעבורו קיימות הוראות ספציפיות בחוק הפיקוח על מכונים פסיכומטריים. אם מדובר בשירות אחר, יש לבטל בתוך 14 ימים מיום עשיית העסקה או מיום מסירת הסכם בכתב, לפי המאוחר בין שהוחל במתן השירות ובין שלא, גם אם העסקה היא לתקופה קצובה.

כאשר מדובר בשירות חד פעמי יש לבטל בתוך 14 ימים מיום עשיית העסקה ועד יומיים (חוץ מימי מנוחה) לפני מועד תחילת השירות.

מוצרים שניתן לבטל את רכישתם עד 48 שעות מהעסקה (לא כולל ימי מנוחה ובתנאי שתווית המחיר על המוצר לא הוסרה) הם: ביגוד והנעלה וגם תכשיט שהמחיר ששולם תמורתו אינו עולה על 3,000 שקל.

בכל אחד מהמקרים הנ"ל, בית העסק חייב לבטל את העסקה ולהחזיר לכם את הכסף, כשאת הזיכוי ניתן לעשות בכרטיס האשראי שבו בוצעה הרכישה המקורית. שימו לב – אם לבית העסק אין כספים צבורים באותה העת בחברת האשראי, שמהם ניתן לבצע את הזיכוי, על בית העסק לזכות אתכם במזומן או בצ'ק מזומן.

על פי התקנות יש גם עסקאות שלא ניתן לבטלן כמו רכישת מזון, תרופות או תוספי מזון, מוצרים הניתנים להעתקה או שכפול, הלבשה תחתונה, שירותי נופש בחו"ל, מוצרים שיוצרו לפי מידות מותאמות לצרכן.

בעת ביטול עסקה בית העסק רשאי לנכות דמי ביטול מהסכום שעליו להשיב לצרכן, בוודאי אם מדובר בשירות שבהסכם יש סעיף המדבר על דמי ביטול. דמי הביטול נגבים כהחזר על הוצאות והתחייבויות של העוסק בשל העסקה או בשל ביטולה, וכוללים דמי טיפול וכל הוצאה הכרוכה בביטול העסקה. במקרים שבהם העסקה שבוטלה נעשתה בכרטיס אשראי ונגבו מהמוכר דמי סליקה, הוא רשאי לחייב את הצרכן גם בתשלום זה בנוסף לדמי הביטול, אם הוכיח לצרכן כי דמי הסליקה אכן נגבו ממנו. לא ניתן לנכות דמי ביטול כאשר סיבת הביטול היא פגם במוצר או אי התאמה (במקרה של עסקת מכר מרחוק). גובה דמי הביטול יהיה 5% משווי העסקה, כולל הובלה, אם יש, או 100 שקל, לפי הנמוך מביניהם.

מדריך כרטיסי אשראי – כל מה שצריך לדעת

כרטיס אשראי פיוניר – מה היתרונות שלו על פני אחרים

חברות האשראי בודקות בקשת הביטול לפני אישורה

כאמור, ביטול עסקה בכרטיס אשראי כפוף גם לחוק כרטיסי חיוב, שנחקק בשנת 1986 ותוקן ב-2008. החוק מסדיר את ההתקשרות בין מחזיק הכרטיס לחברת האשראי ואת התנאים שבהם רשאית חברת האשראי לפעול לבירור בין הצרכן לבית העסק במקרים שאינם עונים על הגדרת ביטול עסקה בכרטיס אשראי לפי החוק. המושג המרכזי בחוק כרטיסי חיוב הוא "כשל תמורה", שבעיקרון אומר שלא קיבלתם את התמורה, או חלק ממנה, עבור הכסף ששילמתם.

בכל מקרה של ביטול עסקה שבוצעה בכרטיס אשראי יש לפנות בכתב לחברת האשראי (מכתב, פקס) או לפתוח באתר האינטרנט שלה בקשה לבירור חיוב בכרטיס אשראי. כאמור, מדובר בבקשה לבירור וחברת האשראי בודקת אותה לפני שהיא מאשרת את הביטול.

מתי חייבת חברת האשראי לבטל את העסקה?

א. אם מדובר ב"הכחשת עסקה" – כלומר, שמצאתם חיוב על עסקה שלא ביצעתם, ולספק אין הוכחה או אסמכתא שהעסקה בוצעה. בכל מקרה של הכחשת עסקה, חברת האשראי עוצרת מיד את תהליך הסליקה האוטומטי, במטרה לבצע בדיקה מעמיקה של הפרטים, ולמנוע נזק למתלונן. סיטואציה של הכחשת עסקה עוזרת לחברת האשראי לעלות על ניסיונות מרמה – מצדם של ספקי סחורות ושירותים, אך גם מצד צרכנים, שחושבים שהם יכולים להכחיש עסקה כי לא בא להם לשלם. אם אכן מדובר בחיוב שלא ביצעתם, אתם זכאים לדרוש מחברת האשראי את פרטי בית העסק שחייב אתכם, אם אתם רוצים לתבוע אותו, למשל. על פי הנחיות בנק ישראל, במקרה של סירוב מצד חברת האשראי לספק את המידע המבוקש, על הצרכן להגיש תלונה בבנק ישראל – פניות ציבור.

ב. במקרה של "כשל תמורה" (הנשען על תקנות הגנת הצרכן כפי שהובאו לעיל) – 1. תאריך האספקה חלף ולא קיבלתם מבית העסק את התמורה, או חלקה. 2. כשהמוצר לא סופק גם אם לא חלף מועד האספקה, אבל יש הוכחות שהספק נקלע לקשיים והפסיק לספק את שירותיו; במקרה כזה, חברות האשראי מחויבות לעצור את התשלומים העתידיים כדי למנוע פגיעה כלכלית בלקוחות, באותם מקרים שבהם ברור כי הספק לא יממש את העסקה ולא יעמוד בהתחייבותו. 3. בית העסק נקלע לקשיים ונמצא בהליך פשיטת רגל או שהוגשה נגדו בקשה למתן צו פירוק או כינוס נכסים. על פי המועצה הארצית לצרכנות, החוק מאפשר לעצור תשלומים כאשר הוגשה לבית המשפט בקשה לצו כינוס נכסים נגד הספק, צו פירוק או צו פשיטת רגל. עם זאת, יש להמציא לחברת האשראי את הבקשה כדי שחברת האשראי תפסיק להעביר כספים לספק, עד להחלטת בית המשפט בעניין. אם ניתן אחד מן הצווים שלעיל, על חברת האשראי להשיב ללקוח את כל התשלומים שבוצעו מיום הודעתו. במקרה שבו בית המשפט ידחה את הבקשה למתן צו, תמשיך חברת האשראי להעביר את התשלומים לספק.

בכל מקרה, ביטול החיוב יכול להתבצע רק על חיובים עתידיים, ולא יכול להתבצע על חיובים שכבר הועברו לספק. לכן כדאי לפעמים לשלם בתשלומים, במיוחד כשלא מקבלים את המוצר ביד בעת הרכישה. לספק יש זכות לערער על דרישת הצרכן לביטול החיוב. בדרך כלל חברת האשראי מבררת עם המוכר אם המוצר/השירות סופק. אם הספק ממציא אסמכתא לאספקת המוצר (למשל, תעודת משלוח חתומה על ידי הקונה), חברת האשראי תפנה ללקוח ותציג לו את טענות הספק, והיא רשאית על פי החוק לחייב מחדש את הלקוח. האחריות על ביטול התשלום מוטלת על הצרכן, ואם הוא ביטל את החיוב שלא כדין, הוא חשוף לתביעה מצד הספק.

אגב, במקרה של שירות מתמשך, שמשלמים עליו בהוראת קבע בכרטיס, התיקון לחוק כרטיסי חיוב מאפשר לבטל הוראות קבע בכרטיס אשראי בדומה להוראות קבע לחיוב חשבון בנק. כאן מצאו הספקים דרכים להתחכם עם הלקוחות, וכך למשל, העיתונים מוכרים לכם מנוי לשנה עם הטבות והנחה כלשהי, ואם תבטלו את הוראת הקבע לפני תום השנה, הם יהיו זכאים לדרוש מכם להחזיר את ההטבות וההנחות שקיבלתם.

כרטיס אשראי לילדים – מה האפשרויות? יתרונות וחסרונות

כרטיס אשראי בינלאומי – מה זה? מתי להשתמש בו? וכמה זה עולה?

מעודכן ל-03/2018

תמ"א 38 מעלה שווי הדירות בכ-40% בממוצע

תכנית המתאר הארצית מס' 38, או כפי שהיא מוכרת בקיצור – תמ"א 38 להתחדשות עירונית, שבמקורה נועדה לחיזוק היסודות של מבנים ישנים כנגד רעידת אדמה, נמצאת איתנו כבר 12 שנים. מה שהחל כטפטוף מלווה בחוסר אמון מצד הדיירים, הפך לסיפור הצלחה; על פי המידע הקיים מאז אושרה התמ"א 38 ועד היום כ-2,000 פרויקטים קיבלו היתר בניה, כ-1,400 מהם במסלול חיזוק ותוספת, וכ-600 מהם במסלול הריסה ובנייה מחדש (שנוסף בשנת 2010). בסך הכול מדובר בכ-15,000 דירות ישנות שעברו התחדשות ובתוספת של כמות דומה של דירות חדשות. מסתבר שכ-8%-9% מהדירות שנמכרו בגוש דן הן דירות חדשות מפרויקטים של תמ"א 38, כשבתל אביב השיעור מגיע למעל 20%

רוב הפרויקטים (כ-60%) מהפרויקטים מתרכזים ב-6 הערים המובילות בדירוג: רמת גן, תל אביב-יפו, חיפה, הרצליה, רעננה וראשון לציון. חמש מן הערים הן במרכז הארץ, ובחיפה עיקר הפרויקטים התרכזו באזורים היקרים על פסגת הכרמל. במשך הזמן, במיוחד לאחר התיקונים לחוק, הפכה תמ"א 38 להיות כלי להתחדשות עירונית בעיקר באזורים שבהם ערכי הקרקע גבוהים יחסית והתרחקה יותר ויותר תמ"א 3 התרחקה מההכוונה המקורית לסייע לחיזוק בניינים ישנים כנגד רעידות אדמה, במיוחד באזורים בסיכון גבוה.

כיום נמצאים כ-1,350 פרויקטים של תמ"א 38 בתהליך בנייה, יש כבר כ-650 פרויקטים שהושלמו, ויש עוד כ-2,700 פרויקטים בהליכי בקשה להיתר.

המשמעות של הנתונים האלה היא גדולה – חלק מסויים מהביקוש לדירות באזור המרכז נענה דרך דירות חדשות בתמ"א 38. נזכיר שבמסגרת התמ"א, בונים לרוב כמה קומות נוספות (ולפעמים גם מוסיפים דירות קרקע). ההגדלה הזו אמנם לא משמעותית מבחינת מספרים כוללים, אבל באזורים מסוימים זה בהחלט עוזר להפיג את הביקושים הגדולים. מעבר לכך, המחיירם בתמ"א 38 של הדירות המעין חדשות (הדירות הנוספות בבניין) נמוכים ממחיר השוק של דירה דומה. מתמחרים בעצם את היותו של הבניין ישן יחסית, כך שמדובר על הנחה של 10%-20% לעומת דירה חדשה , כך שזה במקרים רבים אטרקטיבי לרוכשים.

רמת-גן מובילה

רמת גן היא העיר המובילה בישראל בקידום תמ"א 38 בפער ניכר, עם כ-20% מכלל הפרויקטים שאושרו בארץ. תל אביב-יפו ניצבת במקום השני בישראל מבחינת היקף פעילות ההתחדשות העירונית, עם 12% מסך הפרויקטים של תמ"א 38 שאושרו עד כה. כ-160 בניינים בעיר כבר קיבלו היתר בנייה או אוכלסו, ועוד כ-350 מבנים ממתינים להיתרים. אגב, באתר מדלן בדקו ומצאו כי מרגע התארגנות הדיירים ועד לסיום הפרויקט יכולות לחלוף 5-6 שנים.

תמ"א 38 נכנסה לתוקף במארס 2005, ונועדה כאמור לחזק את היסודות של מבנים ישנים, שהוכח כי הם עלולים לקרוס בעת רעידת אדמה חזקה. בארץ אותרו אז כ-1.1 מיליון דירות בבנייני מגורים שיש לחזק את יסודותיהם. התכנית חלה על מבנים שההיתר לבנייתם הוצא לפני ה-1 בינואר 1980, למעט מבנים אותם פטר התקן הישראלי לרעידות אדמה.

הרעיון שמאחורי תמ"א 38 לא דרש השקעה כספית מצד המדינה או הדיירים: קבלני בניין יחזקו מבנים, יוסיפו ממ"דים, מעליות ומרפסות לטובת הדיירים, ישפצו חזות הבניין, וזאת תמורת אישור לבנות בבניין דירות נוספות אותן יוכלו למכור. רעיון מעולה ממנו כולם מרוויחים – הקבלן שמקבל זכויות בנייה, הדיירים שמקבלים חינם מיגון נגד רעידות אדמה והשבחה של הנכס שלהם, והמדינה שאינה צריכה לממן מיגון של תושביה.

לא שאין בעיות בפרויקטים של תמ"א 38 – יש דיירים סרבנים שמטרפדים ומעכבים פרויקטים; יש אילוץ לגור כשנה באתר בנייה; עוקצים וחוסר ניסיון של קבלנים חאפרים (כדאי לקרוא מראש מדריכים להתארגנות בניין לתמ"א 38). אבל הניסיון המצטבר בשטח, והפרויקטים שקמו ונראים ברחוב, שהחליפו בניין מוזנח בבניין חדיש, עם מעלית ותוספת חדרים, ממ"ד, וגובה לבניין, הורידו את החשדנות והפכו את התכנית למקובלת ותופסת תאוצה יותר ויותר. הגורם המרכזי להצלחה היא השידרוג חינם והעלאת ערך הדירות של דיירי הבניין, שמה שמעניין אותם בעיקר זה – בכמה הפרויקט יעלה את ערך דירתם.

שווי הדירה קפץ ב-90%?!

בדקנו כמה פרויקטים שהסתיימו ומצאנו דיירים המספרים כיצד הרוויחו כלכלית מהתכנית.

בראשון לציון הסתיים לפני 3 שנים פרויקט של תמ"א 38. אחד הדיירים סיפר ל-"דה-מרקר": “כיום השווי של הדירה שלי עלה בכ–35% ל–1.45 מיליון שקל, כשלפני כן שוויה היה 1–1.1 מיליון שקל בלחץ. לך תרוויח 35% על הבית בלי השקעה של שקל. מי יכול להגיד לא לדבר כזה?”.

ואילו בהרצליה מספר מ.ש. שדירתו הפכה, במסגרת פרויקט תמ"א 38 שבוצע בבניין שבו הוא גר, מדירת ארבעת החדרים ללא מרפסת לדירת חמישה חדרים עם מרפסת בשטח 21 מ”ר. כיום, לדבריו, שווי הנכס שברשותו לאחר סיום הפרויקט הוא כ–1.7 מיליון שקל, כשלפני ההליך הוא היה כ–900 אלף בלבד – עלייה של כ-90%!!! כמובן, שצריך לקחת בחשבון שמדובר בהערכה עצמית ובעליית מחירי הדירות בשוק בכלל ובאזור עצמו בפרט.

עוד דוגמא – במרכז רעננה נמכרה דירה בשטח 78 מ"ר בבניין משנת 1967 לאחר תמ"א 38, במחיר של 2.15 מיליון ₪; הדירה הייתה שווה 1.4 מיליון ₪ לפני התוספות והשיפוץ של תכנית התמ"א – עליית שווי של יותר מ-50%.

הבניין ברחוב הירדן 40 ברמת גן היה מהראשונים במסגרת תמ"א 38. היו בו שלוש קומות, 9 דירות בנות וכיום הוא כולל 17 דירות. בנות 2 חדרים בשטח 53 מ"ר ודירות 2.5 חדרים בשטח 67 מ"ר. במסגרת הפרויקט הורחבו הדירות הקטנות לן-70 מ"ר והגדולות יותר ל-85 מ"ר. לבניין נוספה מעלית. הקבלן קיבל תוספת של 8 דירות בקומות נוספות. לאחר סיום הפרויקט, ב-2011, סיפרה אחת הדיירות ל"גלובס" שמחיר הדירה שלה קפץ ב-400 אלף שקלים מ-1.1 ל-1.5 מיליון שקל.

שמאים מעריכים באופן גס את עליית שווי הדירות בפרויקטים שעברו תמ"א 38 ב-30%-60%, תלוי בביקוש לדירות באזור והתוספות והשידרוג לדירות ולבניין. איך הם מגיעים למספרים האלה?

על פי הערכותיהם, תוספת חדר מביא לעליית שווי של כ-20% ואם החדר הוא ממ"ד זה עוד 7%; תוספת של מרפסת מעלה את שווי הדירה ב-10%-12% נוספים; תוספת מעלית לקומות הגבוהות (קומה 3 אליה היו מטפסים ברגל) יכולה להקפיץ את מחיר הדירה בעד 20% וחניה צמודה (בעיקר אם לא הייתה קודם) בעוד 5%-10%. גם השיפוץ החיצוני שעובר הבניין כולו מעלה את ערך הנכס, בשיעור של כ-10%.

אגב, עליית שווי הדירות בפרויקטים של תמ"א 38 מגולמת כבר במחירי דירות שמציעים בעלי דירות הנמצאים למשל בתוך תהליך קבלת היתר, ואפילו עוד קודם. מתווכים מעריכים התייקרות של כ-20% במחירי דירות הנמצאות בתהליך, אפילו שנים לפני בניית וסיום הפרויקט.

בכול מקרה, רצוי לזכור – הדירה שלכם גדלה בכמה עשרות מטרים רבועים? גם הארנונה שלכם תגדל; הבניין שלכם עבר השבחה? נוספה מעלית? נוסף לובי? יש שטח גדול יותר לתחזוקה? גם דמי ועד הבית יעלו מן הסתם. במילים אחרות – דיירים רבים מצאו עצמם עם דירה גדולה יותר בבניין חדיש יותר, אבל לא עם הכנסות גדולות יותר והם נאלצו למכור את הדירה ולחפש נכס קטן יותר, כי הם לא עמדו בהוצאות.

דירה חדשה מפרויקט תמ"א 38

כאמור, הכדאיות הכלכלית ליזמי וקבלני הפרויקטים של תמ"א 38 נובעת מתוספת הדירות שהם מקבלים לרשותם ויכולים למכור אותן בשוק החופשי.

ברוב המקרים, ובוודאי בפרויקטים הראשונים, דירות כאלו נמכרו במחירים זולים יותר מאשר דירות בפרויקטים חדשים באזור. בכול זאת מדובר בבניין ישן, הדירות נבנו על גג עם חיזוקים, המעליות לא פעם קטנות ומאולצות, המבנה בנוי בצורה מיושנת – אין לובי גדול וכד'. בהערכה גסה המחירים זולים יותר ב-10%-15%, הכול תלוי במיקום ובביקוש באותו אזור.

על פי בדיקת אתר "כאן בונים" דירת 5 חדרים חדש ברחוב צ"ג בנות בראשון לציון, למשל, מתחילה מ1.8- מיליון ₪ , בעוד דירת תמ"א 38 תעלה החל מ- 1.55 מיליון ₪ – הפרש של 250 אלף שקלים. גם ברמת גן, באותו רחוב בדיוק מחיר דירת 4 חדרים מתחיל מ1.78 מיליון ₪ ואילו דירה בבניין תמ"א מתחיל ב1.64 מיליון ₪ – הפרש של 140 אלף שקלים

אבל כמו תמיד עניין ההיצע והביקוש עובד – כשהאזור מבוקש הפערים בין מחיר דירה בפרויקט חדש למחיר דירה חדשה בפרויקט תמ"א 38, מצטמצמים, כמו למשל בתל אביב, בה יש היצע קטן מאוד של דירות חדשות, ומחירי הדירות החדשות בפרויקטים של תמ"א 38 מוצעים במחירים כאילו היו דירות בבניין חדש, ואף נמכרות בקלות.

בדיקה שבוצעה בסוף 2016 שבוצעה על ידי חברת שיווק הנדל"ן קבוצת שניר בבעלות ניר שמול, מצאה כי בשלוש השנים האחרונות הצטמצם הפער וכיום מחיריהן של הדירות הללו כמעט זהים לחלוטין למחיריהן של דירות בפרויקטים חדשים. הבדיקה מעלה עוד כי אם בוחנים את שווי העסקאות במחירי מ"ר – הרי שבמקרים מסוימים דירות התמ"א אף יקרות יותר בהשוואה למקבילותיהן בפרויקטים החדשים.

הבדיקה כללה כ-200 עסקאות שבוצעו בין החודשים ינואר – אוקטובר 2016, בהשוואה לעסקאות שבוצעו בין ינואר- אוקטובר 2013 והעסקאות כללו כאמור דירות שנמכרו בפרויקטי תמ"א 38 במסלול של חיזוק מבנים – לעומת דירות שנמכרו בפרויקטים חדשים למגורים.

הבדיקה העלתה, למשל, שדירת 4 חדרים בשטח של 95 מ"ר נמכרה ב-2016 בפרויקט תמ"א 38 ברמת גן במחיר של 20,789 שקל למ"ר, ואלם דירת 4 חדרים בשטח 90 מ"ר בפרויקט מגורים חדש בעיר נמכרה השנה ב-20,664 שקל למ"ר. עסקה אחרת שבוצעה השנה בכפר סבא מצביעה על כך שדירת 4 חדרים בשטח 105 מ"ר שנמכרה בפרויקט תמ"א 38 בעיר, שיקפה מחיר של 19,725 שקל למ"ר – בעוד שדירת 4 חדרים חדשה מקבלן שנמכרה באזור סמוך בעיר ובשטח דומה – שיקפה מחיר של 19,738 שקל למ"ר.

כמו בפרויקט חדש כך גם ברכישת דירה מקבלן בפרויקט תמ"א 38 – בידקו את הקבלן, את חוסנו הכלכלי, את ניסיונו (עדיף קבלן הרשום ברשם הקבלנים), את רישום הבניין לאחר השבחתו והגדלתו, האם החניה שקיבלתם צמודה לדירה? אל תהססו לשכור מהנדס שיבדוק את חוזק המבנה הנושא עליו מספר קומות חדשות.

מעודכן ל-08/2021

הרכבת הקלה בגוש דן – זה אמנם ייקח שנים רבות, אבל הרכבת הזו אמורה "להפוך" את העיר (לטוב ולרע). במשך שנים, העיר תהיה פקוקה, בלתי נסבלת לנסיעה ולמעבר (במקומות מסויימים) של הולכי רגל, אבל ההפעלה של הרכבת אמורה לעשות חיים נוחים למגיעים לתל אביב, וגם לאלו שרוצים לזוז בתוך העיר. האם זה ישפיע על המחירים של הדירות בגוש דן, אחרי הכל – גוש דן הופך להיות קרוב עוד יותר לתל אביב (ברגע שהרכבת תופעל)? ההערכות בגוף המדריך

העבודות בעיצומן, סבל התושבים והסוחרים באזורי החפירות גדול, ומי שייהנה ממנה בסופו של דבר הם כנראה הבאים מהערים השכנות, ופחות התל אביבים

הערכות השמאים

"קשה עכשיו, הקלה אחר כך" – זו הסיסמא של נת"ע (נתיבי תחבורה עירוניים) לעבודות הרכבת הקלה בגוש דן. זה שקשה עכשיו – זה די ברור לתושבי ובאי העיר תל אביב בעיקר. מתי תהיה הקלה? משהו כמו עוד עשור. אבל אם תשאלו את זקני תל אביב – להם לא אכפת מפרויקט התחבורה העתידי, שממנו אולי לא ייהנו, הם סובלים עכשיו מהרעש, האבק והצורך לבצע מעקפים בדרך הביתה ולהתחמק מערימות חול וחומריי בנייה ואשפה. בכלל, הם אומרים, מי שייהנה מהרכבת הקלה זה מי שבא מחוץ לתל אביב, ולא תושבי תל אביב.

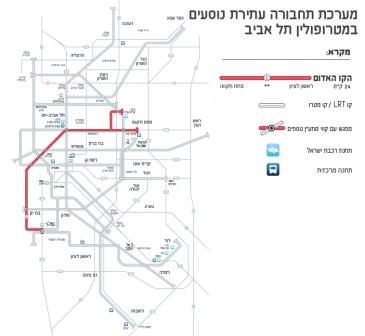

על פי התכניות, עד 2024 אמורים לפעול שלושת קווי הרכבת הקלה המרכזיים של גוש דן – האדום, הירוק והסגול, שיסיעו מדי יום כ-600 אלף איש.

מעבר לתועלת התחבורתית והנגישות הקלה לכול אזור בגוש דן שהרכבת הקלה שואפת להשיג, היתרון הסביבתי של הרכבת הקלה הוא שהיא תופעל בחשמל ותחסוך זיהום אוויר ורעש. בכול רכבת (יהיו כ-90 רכבות) יהיו קרון אחד או שניים שיכולים להסיע עד 500 נוסעים. על הפרויקט אחראית נת"ע לעומת הרכבת הרגילה עליה אחראית "רכבת ישראל". את הקווים יפעילו בעשר השנים הראשונות, חברות זרות המתמחות בנושא זה חמש שנים לפחות. יש הצופים קשיים בנושא זה בגלל הדרישה להתמחות הארוכה. החברות גם יהיו שותפות בקו ב-51%. בבניית הפרויקט כולו המכונה "פרויקט הסעת המונים במטרופולין תל אביב" יושקעו כ-250-270 מיליארד שקל. כבר היום יש חריגות מהתקציב – כ-2 מיליארד שקל בקו האדום, הראשון שהוחל כבר בבנייתו.

אחת ההערכות הבולטות בקרב הכלכלנים ומניסיון בערים אחרות, מחירי הדירות צמוד לתחנות הרכבת במרכז העיר תל אביב, עלול לרדת מעט, בגלל הרעש, ההמולה, האקשן מסביב. אבל המתכננים דאגו שהתחנות דווקא יהיו במקומות יותר עירוניים ופחות ליד בנייני מגורים. על כל פנים, במרחק "סביר" מהתחנות עצמן ולרוב מדובר בעשרות מטרים/ מאה מטרים – המחיירם על פי ההערכות צפויים לעלות כי אז התושבים נהנים מסמיכות לרכבת מבלי לסבול מכל ההמולה.

כמו כן, בערים המרוחקות יותר בגוש דן צפוי שהסמיכות לרכבת והנגישות לעיר הגדולה ובכלל – לכל הערים בגוש דן, תשפיע לחיוב על המחירים, תוך התייחסות למרחק מהתחנה, כאשר יש במקרים מסוימים כאמור דווקא סמיכות/ צמידות לתחנה דווקא עלולה לפגוע במחירים.

על פי הערכות שמאים וכלכלנים כשהרכבת תפעל, בפתח תקווה וברמת גן צפויות עליות מחירים נאות. כמו כן, בעלי הדירות ביפו ד' (השכונה הזולה ביפו) צפויים ליהנות ממעליית מחירים פשוט מכיוון שתוך דקות יהיו ניתן להגיע מיפו למרכז תל אביב. מחירי דירות 2־3 חדרים נעים באזור זה ב-950־750 אלף שקל. הצפי הוא שמחירי הדירות יעלו משמעותית.

גם לאורך שדרות ירושלים צפויות להיבנות תחנות עיליות, ותקופת החפירות מהווה מטרד אמיתי ואפילו לירידות מחירים (וירידה במחירי השכירות). אלא שגם כאן צפוי לעלות ערך הנכסים כשהרכבת תפעל.

בבת־ים, מעריכים שמאים תביא הרכבת הקלה למהפך. העיר מחולקת היום לשני אזורים עיקריים – אזור הטיילת שלאורך החוף, שבו יש ביקוש לדירות למכירה והשכרה מצד מקומיים ומצד משקיעי חוץ ותיירים, והאזור השני הוא מרכז העיר והשכונות רמת הנשיא ורמת יוסף, עמידר וכד', שם המבנים ברובם ישנים והמחירים בהתאם. הרכבת הקלה מחברת את חלקיה השונים של העיר ביניהם ובינם לתל אביב. זה עשוי לעלות את המחירים. באופן דומה גם ראשון לציון צפויה ליהנות

ומה בתל אביב?

בתל אביב עצמה, תחנות הרכבת ישמשו יותר את מי שבאים אליה, ולכן מחירי הדירות הסמוכות לתחנות יושפעו פחות מהפעלת הרכבת הקלה, ויהיו מושפעים כרגיל מהביקוש הקבוע למגורים בתל אביב, שהוא זה שמעלה את ערך הדירות בתל אביב לאורך השנים.

יוצא דופן הוא אזור רחוב אלנבי ודרומה, ששמאים ומתווכים סבורים, כי הרכבת הקלה שתעבור בתוואי זה תסייע בשבירת החומה בין צפון העיר, למרכז העיר ודרומה, ולכן צפויים מחירי הדירות באזורים אלה לעלות משמעותית.

5 קווי רכבת ו-3 קווי אוטובוס

הרכבת הקלה של גוש דן תכלול חמישה קווים ועוד שלושה קווי מערכת אוטובוסים מהירה. הקווים מזוהים לפי צבע.

הקו האדום

ב-2 באוגוסט 2015 החלו העבודות הראשונות להקמת תחנות הקו האדום (הקו הראשי, אליו יחוברו גם שאר הקווים) כשעבודות על חלקים עיליים ותחתיים של קו זה התבצעו גם קודם. זוכרים את פיצוץ גשר מעריב הגרנדיוזי? מאז שונו הנתיבים בתל אביב, והם עוקפים את המקומות בהם מתבצעות עבודות החפירה והתשתית. משרד התחבורה אומנם הוסיף הרבה אוטובוסים לעיר, וגם חניוני "חנה וסע" עם שאטלים לתוך העיר. אבל התוצאה של העבודות על אף המאמצים הנ"ל – הפקקים בתל אביב גדלו כמו גם מצוקת החניה, והרבה בתי מסחר נפגעו, כשחלקם אף נסגרו, לאחר שהעבודות בשטח פשוט ביטלו את הגישה אליהם. הפגיעה בהם אמורה להימשך שנים. יו"ר ועדת הכלכלה ח" איתן כבל (המחנה הציוני) יזם בנדון הצעת חוק להקמת קרן פיצויים לבעלי עסקים בתוואי עבודות הרכבת הקלה, אך לא זכה בשיתוף הפעולה מצד משרד האוצר. עוד מתלאות החפירות – בפברואר החלה "גולדה", הכינוי לו זכתה מכונת הכרייה העצומה, לחפור את התוואי התת קרקעי של הקו האדום, ותחנת הרכבת "השלום" נסגרה לכמה ימים, למגינת לבם של המשתמשים הרבים בתחנה זו. הוא מתחיל בדרום בת-ים, עובר דרך מספר רחובות כולל שדרות העצמאות וממשיך בשדרות ירושלים וחוצה את יפו. מאזור זה לאורך רחוב אילת בתוואי תת-קרקעי, מתחבר התוואי לדרך בגין בתל אביב ועובר דרך מה שהיה השוק הסיטונאי, מגדלי עזריאלי והקריה. לאחר מעבר תת-קרקעי באזור תחנת תל אביב-מרכז של רכבת ישראל, חוצה הרכבת את נתיבי איילון אל רחוב ז'בוטינסקי (מתחם הבורסה) לכל אורכו, דרך רמת גן ובני ברק, חוצה את כביש גהה (כביש 4) ועולה חזרה אל הקרקע ומשם דרך בית חולים בלינסון, מרכז פתח תקווה ועד לתחנה המרכזית בעיר. בסה"כ יחבר הקו 5 רשויות.

ב-2021 אמור (בתקווה…) לפעול הקו האדום. זהו הקו הראשון והמרכזי ברשת הקווים. הקו יחבר את בת ים דרך יפו למרכז תל אביב (על ציר רחוב מנחם בגין) ומשם דרך רמת גן (רחוב ז'בוטינסקי) ובני ברק עד פתח תקווה. אורכו של הקו האדום כ-24 קילומטר, 10 קילומטרים מתוכם יהיו תת-קרקעיים, באזור שכונות מנשייה ונווה צדק עד למחלף גהה. לאורך הקו צפויות לקום 24 תחנות עיליות ו-10 תחנות תת-קרקעיות. על פי הבטחות המתכננים, תדירות רכבת תהיה גבוהה – דקה וחצי בשעות השיא (זמן המתנה בתחנה), ובחלק העילי כשלוש דקות. בקו זה ישתמשו כ-70 מיליון נוסעים בשנה, על פי התחזיות. כאמור, מאז קיץ 2015 כבר עובדים על הקו ובעיקר על התחנות התת-קרקעיות שבו. בתל אביב החלו העבודות על תחנת אלנבי, ואחר כך על תחנת קרליבך ושדרות יהודית, תחנת אבא הלל ברמת גן, ארלוזורוב ותחנת ביאליק ב-20 בנובמבר 2015. ב-20 בפברואר 2016 החלו העבודות בתחנות בן-גוריון ואהרונוביץ' בבני ברק ותחנת שאול המלך בתל אביב.

ומה צופה העתיד הקרוב? הבלגן מגיע לרמת גן; עבודות החפירה האופקית של מנהרות הרכבת יחלו במחצית השנייה של 2017 וייצאו מפיר השילוח שנחפר בסמוך למתחם הבורסה ברמת גן.

הקו הירוק

אורכו יהיה 39 קילומטרים, מתוכם 4.5 קילומטרים תת-קרקעיים והוא יחבר 4 רשויות – ראשון לציון (באזור קניון הזהב), חולון (מרכז העיר), תל אביב (כולל נגישות לאזורי התעסוקה ברמת החייל והרצליה (מערב העיר). לפי התחזיות, ייסעו בקו זה כ-65 מיליון נוסעים בשנה ותדירות ההמתנה לרכבת תהיה כשלוש-ארבע דקות. בקו זה יהיו כ-60 תחנות מתוכן ארבע תחנות תת קרקעיות (קרליבך, דיזנגוף, כיכר רבין וארלוזורוב). הקו הירוק היה אמור להיבנות במקביל לקו האדום, אך בשל מחלוקות כספיות בין האוצר לעיריית תל אביב, רק בינואר 2017 אישרה וועדת השרים לתכנון ובנייה את התחלת העבודות עליו ב-2018. הוא אמור להתחיל לפעול ב-2024.

תושבי וסוחרי אבן גבירול – בקרוב הבלגן אצלכם

בחלקו הדרומי של הקו שתי זרועות – האחת, המערבית, מתחילה בראשון לציון (תחנת משה דיין), והשנייה, המזרחית, מתחילה גם כן בראשון לציון, במפגש עם כביש 412, שתי הזרועות נעות לאורך העיר חולון בשני צירים ומתאחדות ברחוב סוקולוב, מרכז העיר חולון ומשם ממשיך הקו לכיוון צפון דרך צומת חולון, לאורך שדרות הר ציון בתל אביב, דרך אזור התחנה המרכזית ומפגש עם הקו הסגול בצומת הרחובות הר ציון-לוינסקי, במקום זה התוואי הופך לתת קרקעי, דרך תחנת קרליבך המשותפת עם הקו האדום, ממשיך דרך רחוב אבן גבירול, נפגש שוב עם הקו הסגול בצומת הרחובות ארלוזורוב – אבן גבירול וחוזר להתוויה קרקעית לפני חציית הירקון, הנעשית בגשר וחוצה את צומת רוקח.

הקו מתפצל ברח' איינשטיין לשתי זרועות: האחת מזרחית, לכיוון רמת החייל, דרך רח' איינשטיין, מפגש עם ציר ההעדפה בצומת הרחובות איינשטיין – נמיר, אוניברסיטת תל אביב, רח' ג'ורג' וייס, תוך חציית נתיבי איילון, מעבר בסמוך לפארק הירקון ומרכז הירידים, דרך רמת החי"ל ועד לקריית עתידים. הזרוע השנייה, הצפונית, ממשיכה במקביל לקו החוף, שדה דב, עד לאזור התעסוקה בהרצליה ועד צומת הרחובות שדרות אבא אבן ושדרות נעמי שמר.

התנגדויות – עשרות התנגדויות והצעות חלופיות לתוואי הוגשו נגד הקו הירוק ביניהם של 200 תושבי שכונת רמת-אביב בתל-אביב, שטוענים כי התוואי המתוכנן, גורם לפגיעה קשה במרקם השכונה, תוך פילוגה באמצעות הפרדה ממשית בין חלקה הצפוני לחלקה הדרומי באמצעות תוואי הרכבת, וכי התוואי המתוכנן צפוי לגרום גם לעומסים בשל ביטול נתיבי תחבורה וביטול חניות ברחובות. בנוסף, טוענים התושבים בהתנגדות כי בתקופת ההקמה צפויים להתקיים מטרדים קשים ביותר.

תושבי אבן גבירול ושדרות הר-ציון וארגוני סביבה הגישו גם התנגדויות נגד המנהרות ברחובות אלה שימנעו חציית הולכי רגל.

גם עיריית הרצליה הגישה התנגדות וגם חברות בנייה ובעלי קרקעות ומבני מסחר בתוואי הקו הירוק הגישו התנגדויות. הות"ל (הוועדה לתכנון ולבנייה) דחה את ההתנגדויות ההצעות החלופיות בטענה שהיענות להן תביא לדחייה גדולה בעבודות ולהגדלה משמעותית של התקציב.

הקו הסגול

הקו הסגול מתוכנן לקשר את האזורים המזרחיים של מטרופולין תל-אביב אל מרכז העיר תל-אביב ויעבור במפלס הקרקע. אורכו הכולל של הקו צפוי להיות כ-28 ק"מ. מספר נוסעיו הצפויים – כ-60 מיליון בשנה. תדירות הרכבת – 3-4 דקות.

הקו מורכב מזרוע מרכזית שתחילתה במתח"ם 2000 (תחנת רכבת 'סבידור') והמשכה דרך הרחובות: ארלוזורוב, בן-יהודה, אלנבי, העלייה, לוינסקי, ההגנה, דרך השלום (תל-אביב), דרך אלוף שדה (גבעתיים- ר"ג), מחלף אלוף שדה ודרך שיבא. מאזור המרכז הרפואי שיבא מתפצל הקו לשתי זרועות: הצפונית – תעבור ברחובות רפאל איתן (רמת גן), קציר (קרית-אונו), חציית כביש 471, אנה ומקס ווב (רמת גן) לאורך אונ' בר אילן, ז'בוטינסקי (גבעת שמואל), אצ"ג (גבעת שמואל), זבולון המר (גבעת שמואל), ועד לגבול בין הרשויות גבעת שמואל- פתח תקווה בדרך רבין.

הדרומית – תחילתה באזור מרכז בית החולים שיבא, המשכה על כביש 4612 המתוכנן עד לכביש 461 (דרך לוד), ומשם מזרחה לאורך כביש 461 בתחום הרשויות אור יהודה ויהוד-מונוסון ועד לקצה הזרוע בכביש 40, צומת בני עטרות (מחלף טייסים המתוכנן).

הזרוע הדרומית של הקו מתוכננת להגיע עד לכביש מס' 40, מחלף טייסים המתוכנן. בקצה הקו מתוכננים דיפו (מרכז תחזוקה לרק"ל, ומרכז תחבורה הכולל מסוף אוטובוסים וחניון חנה וסע הכולל 2,000 מקומות חניה). מרכז התחבורה ימוקם בגבול המזרחי של מטרופולין תל אביב, ויהיה בעל חיבור לכביש רוחב חדש שייחבר את כביש 6 עם כביש 40. הדבר יאפשר לנהגים רבים להחנות את רכבם ולנסוע בתחבורה ציבורית יעילה למרכז המטרופולין.

התנגדויות – לקו הסגול הוגשו למעלה מ-100 התנגדויות ביניהן של עירית רמת גן ותושבי העיר, שהתוואי של הרכבת הקלה אמור לעבור מטרים ספורים מבתיהם.

באשר להתנגדויות לרכבת הקלה, אלו יכלו להיות מוגשות עד תחילת מרץ 2016. סיכוייהן להתקבל היו קלושים מראש, משום שמדובר בפרויקט ברמה לאומית, שהתקבל בממשלה לאחר הסתייגויות במשך שנים רבות.

הקו החום

עדיין בשלבי תכנון כקו עילי במפלס הקרקע. הקו מתוכנן לשרת את החלק הדרומי של מטרופולין תל אביב הכולל את היישובים לוד, רמלה, באר יעקב וראשון לציון ולקשרם גם לקווים נוספים של מערכת תחבורה עתירת נוסעים. אורך הקו החום על זרועותיו, כ-30 ק"מ. מספר נוסעים צפוי בשנה – 37 מיליון. תדירות הרכבת – 7-8 דקות.

תוואי הקו – ממערב למזרח: הקו מתחיל במערב העיר ראשון לציון במתחם חניה ותחזוקה (דיפו), עובר דרך מתחם המגורים והתעסוקה החדש המתוכנן במערב העיר וממשיך מזרחה, דרך מרכז העיר ראשון לציון. הקו מתוכנן לעבור בשטח מחנה צריפין העתיד להתפנות לטובת אזורי מגורים ותעסוקה ומקשר למתחם המרכז הרפואי ע"ש יצחק שמיר. המשך הקו לכיוון מזרח דרך מרכז העיר החדש המתוכנן בבאר יעקב לעיר רמלה, מתחנת הרכבת ברמלה הקו ממשיך למרכז העיר לוד.

הקו הצהוב – אמור לחבר את הגזרה הצפונית של המטרופולין עם צומת חולון, ועובר בערים כפר-סבא, הוד השרון, רמת השרון, הרצליה, רמת גן, גבעתיים, תל אביב וחולון. הקו מתחיל מדרום המטרופולין בקטע משותף מצומת חולון (שם גן עוברים "הקו הירוק" ו-"הקו הכחול") דרך פארק איילון שרון, ממשיך לדרך משה דיין בתל אביב (מפגש עם "הקו הסגול"), דרך בן-גוריון ברמת גן עד לקניון איילון בגבול רמת גן ובני ברק. משם, הקו מתפצל לשלוש זרועות עתידיות: זרוע ראשונה לכיוון אזור התעסוקה קריית עתידים עד לרחוב ראול ולנברג.

זרוע שנייה לכיוון הרצליה, שם יהיה מפגש עם "הקו הירוק" ברחובות פנחס רוזן וראול ולנברג, משם לרחוב סוקולוב ברמת השרון וצפונה לרחוב סוקולוב בהרצליה, למפגש עם "הקו הורוד".

זרוע שלישית לכיוון כפר סבא דרך הוד השרון והרחובות ויצמן, סמוך לבית החולים "מאיר", וטשרניחובסקי בכפר סבא. הקו הצהוב נמצא בשלבי תכנון ראשוניים, משום שנבחנת האפשרות להפוך את כולו לקו מטרו תחתי. בינתיים אין לוח זמנים ואומדן תקציבי לקו זה; אפילו באתר חברת נת"ע אין התייחסות בינתיים לקו הצהוב

הקו הורוד, הקו הכחול והקו הכתום יהיו קווים של מערכת אוטובוסים מהירה, שייסעו בתל אביב בנתיבי תחבורה ייעודיים ויחברו אף הם את תל אביב לערי המטרופולין שמסביב.

הרכבת תעלה את מחירי הדירות?

האם הרכבת הקלה תעלה את מחייר הדירות בתוואי שלה? הרכבת הקלה תקצר את זמן ההגעה לתל אביב מהערים הסמוכות לה ולהיפך לפרקי זמן של דקות או קצת יותר מ-10 דקות. לכן ההערכה היא שיהיה מעבר של תושבים מתל אביב לערים השכנות, כדי להוריד את יוקר הדיור שלהם. שמאים התבטאו לא פעם בנושא, וטענו שמי שירכוש דירה בפרברים הסמוכים לתל אביב כמו חולון, בת־ים, בני־ברק, פתח־תקווה ורמת־גן, ייהנה מהשבחה משמעותית של מחיר הדירה בתוך עשור, לאחר שהרכבת הקלה תפעל, וכי גם אזורים בטבעת השנייה של תל אביב ייהנו מהשבחת מחירי הדירות שם.

כך למשל, סבור השמאי לוי יצחק, כי כשהרכבת תפעל, הרי שבפתח תקווה, למשל, צפויה עלייה של 20 אחוז ויותר במחירי הדירות במרכז העיר, וכי ברמת־גן צפויים מחירי הדירות למכירה ולהשכרה לעלות בכ־20־25 אחוז לאחר שהרכבת הקלה תפעל.

בעלי הדירות ביפו ד', למשל, שהיא השכונה הזולה ביפו, ייהנו מעליית מחירים כשהרכבת תגיע אליה מתל אביב בתוך מספר דקות, מה שעשוי להביא לפריחת השכונה אליה יבואו צעירים וסטודנטים. כיום מחירי הדירות ביפו ד' נמוכים וכמעט פריפריאליים: מחירי דירות 2־3 חדרים נעים מ־950־750 אלף שקל. הצפי הוא שמחירי הדירות יעלו בכ־25־30 אחוז גם בשוק הקנייה וגם בשכר חודשי.

ועוד ביפו – לכל אורך שדרות ירושלים צפויות להיבנות תחנות עיליות, ולכן תקופת החפירות מהווה מטרד אמיתי עבור תושבי הסביבה, מה שהביא לירידה במחירי השכירות של כ-20%. ואולם, גם כאן יעלה ערך הנכסים כשהרכבת תפעל, כשהשמאים מעריכים שהמחירים יאמירו ב-30% לפחות.

בבת־ים תביא הרכבת הקלה למהפך. העיר מחולקת היום לשני אזורים עיקריים – אזור הטיילת שלאורך החוף, שבו יש ביקוש לדירות למכירה והשכרה מצד מקומיים ומצד משקיעי חוץ ותיירים, והאזור השני הוא מרכז העיר והשכונות רמת הנשיא ורמת יוסף, עמידר וכד', שם פחות מושקע, המבנים ברובם ישנים והמחירים בהתאם. הרכבת הקלה מחברת את חלקיה השונים של העיר ביניהם ובינם לתל אביב. שמאים מעריכים כי מחירי הדירות בבת-ים יעלו ביותר מ-20% עם הפעלת הרכבת הקלה.

בראשון לציון דומה המצב לבת-ים, כשמזרח העיר ומרכזה זולות במחירי הדירות מאשר במערב העיר, שהוא חדש יותר, קרוב יותר לים ויש בו את המרכזים המסחריים מהגדולים בארץ כולל קניון הזהב הענק והמשגשג, סינמה סיטי, ג'י סנטר, יס פלנט ועוד ועוד. החיבור הצפוי בין תחנת הרכבת "ראשונים" שבמזרח העיר לתחנת הרכבת ברחוב משה דיין שליד המרכז המסחרי, צפוי להעלות את מחירי הדירות במזרח העיר.

בתל אביב – הדרום ייהנה מעליית מחירים משמעותית

בתל אביב עצמה, תחנות הרכבת ישמשו יותר את מי שבאים אליה, ולכן מחירי הדירות הסמוכות לתחנות יושפעו פחות מהפעלת הרכבת הקלה, ויהיו מושפעים כרגיל מהביקוש הקבוע למגורים בתל אביב, שהוא זה שמעלה את ערך הדירות בתל אביב לאורך השנים.

יוצא דופן הוא אזור רחוב אלנבי ודרומה, ששמאים ומתווכים סבורים, כי הרכבת הקלה שתעבור בתוואי זה תסייע בשבירת החומה בין צפון העיר, למרכז העיר ודרומה, ולכן צפויים מחירי הדירות באזורים אלה לעלות משמעותית.

מעודכן ל-10/2020

השקעות נדל"ן בחו"ל – כל מה שצריך לדעת – איך משקיעים? כמה משקיעים? מה התשואות? מה הסיכונים? כל היתרונות והחסרונות

הטרנד של השקעות בפרויקטים בחו"ל תופס תאוצה, כשבשנת 2017 קרנות השקעה כאלו החלו לפרסם תשקיפים לפרויקטים ספציפיים והגיעו לחשיפה ענקית. בד בבד, היקף ההשקעות של הציבור, בנדל"ן בחו"ל, עלה, כשמדובר בסך כולל של מאות רבות של מיליוני דולרים.

איך זה עובד? – הקרן תאתר בשבילכם את הפרויקט, אתם תבחרו אם להשקיע בו ותמורת מינימום של 75-100 אלף שקל תהיו שותפים בו. אבל זכרו – סיכוי הולך יחד עם סיכון, וגם בהשקעות בנדל"ן יש סיכון, וממש לא בטוח שכדאי להמר על הפנסיה לטובת השקעה בנדל"ן בחו"ל. אם מדובר על גיוון השקעה, זה יכול להיות כדאי, אבל בטח שלא לשים את כל הבצים בסל אחד, וחשוב להבין שיש בהשקעות האלו סיכונים לא מבוטלים.

התשואה האפסית בהשקעות ובחסכונות העבירה חלק נכבד מהישראלים להשקעות ריאליות, חלקן מתמקד בנדל"ן בחו"ל. המשקיעים הם גם חברות וגופים מוסדיים וגם משקיעים פרטיים קטנים. השקעה בנדל"ן בחו"ל הפכה לאלטרנטיבה מקובלת למי שרוצים להשיג תשואה גבוהה מזו שבתחום הנדל"ן בישראל. בעוד שבארץ התשואות על נדל"ן מניב הן בממוצע של 3%-5% במגורים למעט בפרויקטים של תמ"א 38, שם ניתן להשיג תשואות גבוהות יותר (אבל זה סיפור בפני עצמו) ובין 7% ל-9% בנדל"ן מסחרי. הרי שזה "קטן" לעומת התשואות בחו"ל – בנדל"ן מניב למגורים התשואות הן לפחות 5% (תלוי כמובן במקום) ובנדל"ן מסחרי הן עשויות לעלות על 10% (תלוי כמובן במקום), אבל מה שבעיקר פופולרי כיום הוא תחום היזמות (למרות שהוא בהגדרה מסוכן יותר מנדל"ן מניב) היזמות הרבה יותר קורצת לקרנות הישראליות ולמשקיעים הישראליים, פשוט כי הם רואים את חצי הכוס המלאה – ביזמות מרוויחים (לפחות על פי ההיסטוריה של השנים האחרונות) הרבה יותר – הקרנות מציגות תשואה היסטורית של 15% בשנה ויותר. אבל אסור לשכוח את חצי הכוס הריקה – גם הסיכון גדול יותר.

למה הרווחים ביזמות גבוהים יותר?

המשקיעים לוקחים סיכון גדול יותר ביזמות מאשר בנדל"ן מניב. הכסף סגור לתקופה ארוכה, יש סיכונים בפרויקט, יש סיכונים לגבי האכלוס של הדירות ועוד. הסיכון הזה, מתבטא כמובן – בהתאם לחוק ההשקעות מס' 1 – בתשואה גבוהה יותר. בפועל, הסיכון והסיכוי הולכים ביחד, וככל שיש יותר סיכון צפוי לקבל יותר תשואה וההיפך. וכך, בעצם מצליחים יזמים של הקרנות האלו למשוך משקיעים – רקורד מוצלח (עד עכשיו), מחסור באלטרנטיבות, מביאים לגל של ביקושים בתחום.

הקרנות האלו, חשוב להדגיש, עשויות להקים את הפרויקט בחו"ל בעצמן, אבל ברוב המקרים, מדובר על שיתוף פעולה עם גורם מקומי (בארה"ב, קנדה , אנגליה ועוד). הקרנות פשוט מהוות חלק ממאגר המממנים של הפרויקטים של חברות הבנייה, ובתמורה להשגת המימון הם זוכים לייצר תשואה למשקיעים (ובדרך גם תשואה לעצמם). אז נכון, זה לא מתאים לכל המשקיעים, יש כאן סיכון מסוגכ אחר – מדובר על השקעה לא סחירה, אבל לכאלו שיש להם תיק השקעות גדול, אפשר לבחון ולשקול השקעות מהסוג הזה, מסתבר שאפשר להשקיע סכומי כסף לא גדולים. זה גם מתאים דווקא לכאלו שבהגדרה לא רוצים או חוששים משוק ההון. למרות יתרון הסחירות והנזילות, יש מסתבר כאלו שפשוט מעדיפים השקעות בנדל"ן. עם זאת, יש כמה קשיים שצריך לשים אליהם לב כשבאים להשקיע בנדל"ן בחו"ל. אפשר להתגבר על הקשיים, האלו , אבל צריך, יותר נכון – חובה לבדוק את כל הנקודות הבעייתיות האלו.

השקעות נדל"ן בחו"ל – בדיקות שחייבים לעשות

- התמצאות פיסית בשטח והצורך לעשות מחקר שוק.

- סוגיות משפטיות במדינה זרה.

- מיסוי במדינה אחרת.

- נגישות – מעקב אחרי הנכס/הפרויקט בשלט רחוק.

- כמות הכסף שצריך להשקיע אינה תמיד בנמצא, ואתם לא רוצים לקחת משכנתא, או שאתם פשוט חוששים להשקיע סכומים גבוהים.

בעשור האחרון קמו בישראל מספר קרנות פרטיות להשקעה בנדל"ן בחו"ל, בעיקר בארה"ב, קנדה, ואנגליה, שחשפו בפני המשקיע הקטן אופציות לרווחים פוטנציאליים שהיו שמורים בדרך כלל לחברות או לאנשים בעלי הון גדול. על הדרך הקרנות הללו גם חוסכות את ההתמודדות עם הקשיים שפורטו לעיל.

מה הקרנות מציעות למשקיעים?

- השקעה כספית נמוכה יחסית, החל מ-75 אלף שקלים, כך שאינכם מסכנים סכום גדול, אבל צריך לזכור שהרווח הוא בהתאם לגובה ההשקעה (אחוז הרווח כאחוז ההשקעה שלכם בפרויקט, פחות עמלת הקרן).

- הן מציעות את הפרויקטים לאחר שבדקו את כדאיותם, כך שאתם לא צריכים לשבור את הראש כדי לאתר אותם.

- הן מלוות ביועצים מקצועיים כמו משרדי רואי חשבון, עורכי דין מובילים (זה אחד הפרמטרים שמומלץ לבדוק מראש).

- הם עוקבים אחר מצב הפרויקט, דואגים להשכרתו או למכירתו, ומעבירים לכם את הרווחים לחשבון, ללא טירחה בנושא מצדכם.

בארץ יש מספר קרנות נדל"ן פרטיות כאלו שהמוכרות בהן הן: קרן הגשמה המתמחה בהשקעות בארה"ב, קנדה, אנגליה וישראל, קרן 35 (יזמנו) המתמחה בהשקעות נדל"ן בקנדה; קרן ראשונים – ארה"ב וישראל; אינטו (דב קוטלר) – חדשה יחסית ובינתיים מתמחה בארה"ב; HAP VENTURE FUND – מתמחה בארה"ב ובעיקר בניו-יורק.

מהו המודל לפיו פועלות קרנות אלו בדרך כלל?

המודל הוא די פשוט – הקרנות מגייסות הון מקבוצת משקיעים לצורך השקעה בפרויקטים ונכסי נדל"ן. הקרן אוספת בדרך כלל באתר שלה באינטרנט מאגר של משקיעים פוטנציאליים ופונה אליהם כשיש השקעה רלוונטית. הקרן אמורה להציג תשקיף מפורט לגבי הפרויקט ותחזית התשואה שלו, אם כי, היא אינה יכולה על פי חוק רשות ניירות ערך לפרסם מידע ותשואות לכולם. בפועל רק כאשר מוציאים תשקיף הנפקה הכפוף לרשות ניירות ערך, ניתן לפרסם את התשואה הצפויה ואת התשואות ההיסטוריות, אחרת ניתן לעשות זאת רק לקבוצה מצומצמת של קהל, ועם הסתייגויות רבות.

כמה צריך (אפשר) להשקיע?

ואיך זה עובד? החברה בחו"ל (היזמית של הפרויקט) מציעה לקרן המקומית להשתתף בגיוס, ומקצה לה סכום מסוים. אם הקרן היא עצמה היזם אז זה כמובן כבר שיטה אחרת – הקרן עצמה מחליטה איך וכמה לשווק למשקיעים. בכל מקרה, לרוב הקרן מקבלת הקצאה ומציעה אותה לקבוצת המשקיעים שלה. משקיע יכול להשקיע, תלוי בקרן, החל מ-70 אלף שקל בקרן 35, או 100 אלף שקל בהגשמה ועד כמה שהוא רוצה. כאמור, הרווח שהוא יקבל יעלה ככל שהוא ישקיע יותר, כשבמקרים מסוימים גם התשואה שיקבל תעלה כאשר סכום ההשקעה עולה. לדוגמה – נניח שאתם מעוניינים להשקיע בפרויקט 200 אלף שקל, כאשר הפרויקט כולו הוא בהיקף של 20 מיליון שקל. שיעור ההשקעה מסך הפרויקט הוא 1% וזה גם יהיה לרוב שיעור הרווח. אם הפרויקט יימכר ב-60 מיליון שקל, הרווח שלכם יהיה 400 אלף שקל (תקבלו 600 אלף שקל, אחרי שהשקעתם 200 אלף שקל). זה הרווח ברוטו, כשמזה צריך להוריד עוד כמה אלפי שקלים עד עשרות אלפי שקלים על דמי ניהול בכניסה (2% ועד 7%, תלוי בקרן ובפרויקט) המיועדים לבדיקות, נסיעות נציגי הקרן, ייעוץ חיצוני וכד', ועוד 10%-20% ביום המימוש מהרווח נטו שלך (לאחר ההוצאות). עם זאת, כאן העניין גמיש ותלוי בהסכם של הקרן עצמה. חוץ מזה יש כמובן מיסים שצריך לשלם.

אגב, מרווחים המגיעים משכירות יש קרנות הגובות עמלה ויש שלא. בהשקעה בארה"ב, הקרנות גם גובות כסף על הגשת דו"ח שנתי לרשויות המס האמריקניות. מדובר בכמה מאות שקלים בשנה, כשבעסקה הראשונה התשלום יכול להגיע גם לאלף שקל.

המשקיע יכול להשקיע ביותר מפרויקט אחד במקביל, אין הגבלה על מספר הפרויקטים, אך כמובן שלא צריך להיחשף בהשקעות בנדל"ן בחו"ל ביחס לכל תיק ההשקעות שלכם. כלומר, זה אולי יכול לפזר את תיק ההשקעות, אבל חשוב שזה ייעשה במידה ובהבנה שיש כאן סיכון (וגם סיכוי).

ואיזה קרן לבחור? לכול קרן יש פרופיל השקעה משלה, החל מסולידי – פחות סיכון ופחות תשואה, ועד הרפתקאות מסוכנות אך עם תשואות צפויות גבוהות. יש קרנות שיש להן כמה פרופילי השקעה ומציעות בחירה בפרופיל המתאים לכול משקיע. בכול מקרה, כול פרויקט צריך להיות מוצג בפני המשקיע הפוטנציאלי בהתאם לרמת הסיכון שלו, רמת הסיכוי שלו והערכת התשואה.

שני מסלולי השקעה עיקריים

יש כאמור שני מסלולי השקעה עיקריים – מסלול יזמות והשקעה בנכס מניב קיים. חלק מהקרנות מתמחות רק במסלול אחד וחלק בשניהם.

מסלול יזמות

גם כאן יש חלוקה אפשרית (לא בכל הקרנות) –

- שותפות בפרויקט – קבוצת המשקיעים משלימה את ההון העצמי הדרוש ליזם ואז היא שותפה של ממש ומהווה חלק מהבעלות הישירה בפרויקט, כשהבטוחה להשקעה היא חלק יחסי בקרקע.

- מימון – מדובר בהלוואת כסף ליזם למעשה, והמשקיעים מקבלים החזר על כספם פלוס ריבית קבועה. הקרנות מבטיחות קדימות למשקיעים במסלול זה על פני יתר המשקיעים, שמבטיחים עצמם גם באמצעות שעבוד זכויות השותפות בנכס.

החיסרון במסלול זה הוא שהוא דורש סבלנות; כמו יזם, אתה משקיע את כספך לתקופה ארוכה (לרוב שנתיים-שלוש ועד שבע שנים, עד לסיום הפרויקט ומימושו), כשבתקופה זו הכסף מוחזק בחשבון נאמנות, ואי אפשר למשוך ממנו.

מסלול השקעה בנכס קיים ומניב – אתה נכנס כשותף בנכס קיים שכבר מניב רווחים מהשכרתו, ויכול לקבל רווח בתוך זמן קצר, כאמור באופן יחסי לגובה השקעתך. מדובר בבנייני משרדים, בנייני מגורים, בתי אבות וכד'. מדובר במסלול שבו המשקיע נהנה מהכנסה סולידית קבועה שמגיעה בחלקו היחסי מההכנסות של השכרת הנכס. יש קרנות שלא לוקחות נתח מההכנסות מהשכירות אלא דמי ניהול בלבד. יש גם עסקאות אחרות בנכסים מניבים כמו רכישה ומכירה לאחר זמן לא רב וקצירת רווח בדרך, אך רוב הקרנות לא עוסקות בכך.

איך לבחור את קרן ההשקעות בנדל"ן?

1.לבדוק את רקורד העשייה וההצלחות שלה.

- לבדוק את מידת השקיפות שהיא מספקת ואיך היא מסננת פרויקטים.

- אם הפרויקט זוכה לליווי בנקאי, הסיכויים שמדובר בפלופ הם נמוכים; סביר שהבנק בדק לפני הליווי הבנקאי מה שמעלה את הסיכויים להשקעה סבירה

- תעדיפו פרויקטים עם יזמים בעלי מוניטין וניסיון.

- תבקשו פרטים על אנשי הקשר של הקרן במדינות בהן היא פועלת – אם מדובר במשרדים גדולים של ברוקרים של נדל"ן, רואי חשבון, עורכי דין וכד', הרצינות גדולה יותר.

- אל תסתפקו בהבטחות או מצגות מסנוורות עיניים –תנסו לאתר לקוחות קיימים ולקבל המלצות.

- קרן שמשקיעה בעצמה בפרויקט מעידה על מידת האמון שלה בו.

- שימו לב מי היועצים המקצועיים (רו"ח, עו"ד) שמלווים את הקרן. ככול שהם גדולים וידועים יותר – עדיף. אחד החששות של משקיעים בקרנות פרטיות הוא קריסתן או מעילה בכספים. תבדקו אם קיים נאמן לקרן – רו"ח, עו"ד חיצוני שמפקח על הכספים.

אבל גם אם בדקתם ומצאתם שהכול נהדר, היו ויהיו גם מקרים של קרן רצינית שפרויקט שלה או פרויקטים שלה נקלעו לקשיים, לאחר שהיזם נטש או מסיבות שונות ומגוונות. אז כמו שאמר אחד מבעלי אחת הקרנות הגדולות בתחום: בחלק מההשקעות ישנם אתגרים ובעיות, אולם כאן אנחנו נכנסים לתמונה ועושים את המיטב הנדרש כדי לשמור ולנהל את ההשקעות בצורה מיטבית ולפעמים להחזיר את ההשקעה אל המסלול. רק חשוב לזכור זאת לא השקעה בטוחה, ואפשר כמובן גם להפסיד בה.

הנקודה השנייה והחשובה היא – שמדובר בהשקעות ריאליות שאלמנט הסיכון קיים בהן. אל תמכרו את הדירה בשביל השקעה כזו; אל תגעו בפנסיה הבטוחה שלכם וההכרחית לכם; נכון שלייצר הון משחתי צריך להסתכן, אבל זה גם תלוי באיזה שלב בחיים אתם נמצאים – ככל שאתם צעירים יותר כך אתם יכולים לקחת יותר סיכונים, אבל בגיל 70 להשקיע את הפנסיה זה כמובן הימור, אלא אם מדובר בעודפים – סכומים שאתם תסדרו גם בלעדיהם.

מדריכים נוספים:

השקעה בדירה – כל מה שצריך לדעת

השקעה בנדל"ן מסחרי – איך עושים את זה נכון?

השקעה במניות או בנדל"ן – מה עדיף?

חניה – הכול על אפשרויות החניה בעיר הגדולה ואמצעי התשלום – אז מה כדאי? מדחן, חניון עירוני, פנגו, או אפליקציות אחרות? הכל במדריך

למה אנחנו משלמים בכלל על חניה?

ובכן, יש כמה סיבות – בגלל מחסור בחניות, בעיקר במרכזי הערים. התשלום על חניה נועד לכך, שלא "תשתלטו" על מקום חניה לכול היום, להגדיל התחלופה ולאפשר לכמה שיותר מכוניות לחנות.

וסיבה נוספת – מיותר אולי לציין, כי ההכנסות מהתשלומים על החניה הפכו לחלק נכבד בתקציב הרשויות המקומיות.

למי שחשב שהתשלום על שעת חניה לצד המדרכה הוא דומה בכול הארץ, אז זה ממש לא כך. בתל אביב, שהיא היקרה ביותר (איך לא?) תשלמו 6.2 שקלים לשעת חנייה; בחיפה, בירושלים ובבאר שבע – 57 שקלים; בראשון לציון – 5.9 שקלים; בכפר סבא 5.3; ברחובות – 4.5 שקלים; בפתח תקווה – 4.2 שקלים; בקריית מלאכי תשלמו רק 2.5 שקלים לשעת חניה.

אז איפה ואיך חונים?

אנחנו נתמקד בתל אביב כמודל, משום שמדובר בעיר אליה נכנסים כחצי מיליון כלי רכב מדי יום ומצוקת החניה בה היא הגבוהה בארץ, אך לצדה גם פתרונות חניה מגוונים.

אפשרויות החניה בתל אביב כוללים:

1.חניונים בתשלום (פרטיים ובבעלות העירייה), כשבהם התשלום על שעת חניה תלוי באזור; ככול שהאזור מבוקש לחניה, המחיר גבוה יותר, אך הממוצע הוא בין 10 ל-20 ₪ לשעת חניה ראשונה. אפשר גם לשלם על יום שלם ולשכור מקום חניה בחניון בתשלום חודשי, וזאת בחלק מהחניונים. לפי החוק בישראל, מחיר חניית רכב בחניונים ציבוריים ופרטיים יחושב בכל החניונים ביחידות זמן של רבע שעה, וזאת החל מתום השעה הראשונה.

- חניה בתשלום ברחובות לצד המדרכות, וחניונים ציבוריים חינמיים, שניתן למצוא בעיקר ליד מרכזים מסחריים. ניתן גם למצוא חניה חינם בערב ובלילה בחניונים שאינם פעילים בשעות אלו, בתנאי שהם אינם נעולים, כמובן.

חניה לצד המדרכה – אם שפת המדרכה אינה צבועה, אין תשלום על החניה. אם שפת המדרכה צבועה בכחול-לבן, החנייה היא בתשלום, למעט לתושבי העיר. החניה מוגבלת ל-4 שעות.

חניה בכחול לבן אינה כרוכה בתשלום החל משבע בערב ועד תשע בבוקר, ובימי שישי מאחת בצהריים ועד ראשון בתשע בבוקר. עם זאת, בחלק גדול מהמקרים, העיריה מייעדת צד אחד של הרחוב (לעיתים שני הצדדים, בעיקר כשמדובר ברחוב חד-סטרי) לתושבי האזור בלבד, בשעות מסוימות ובכלל. בתחילת המדרכה מוצב תמרור המזהיר על כך, אך לא פעם, כשמדובר ברחוב ארוך, מפספסים את התמרור בהתחלה, וכשמוצאים חניה לאחר 200 מטרים, חונים ומקבלים דו"ח. יכול להיות שמותר לחנות בתשלום רגיל בצד השני, אך מקרים אלה מבלבלים וחלק מהם אף הגיעו לבתי משפט, לאור חוסר הבהירות שבעניין.

איך משלמים על חניה בכחול לבן?

- כרטיס חניה מנייר? זה שמוחקים עם הציפורן את הציפוי כדי לקבוע את שעות החניה – כבר לא קיים מסוף 2013.

- מדחן? זה שמצאנו בצמוד למקום החניה והיינו מכניסים בו מטבעות בהתאם למשך החניה, גם כן כבר לא קיים בתל אביב (בירושלים עדיין יש). היום קיימים מדחנים להנפקת שוברי חנייה דיגיטליים המשרתים בבת אחת עשרות מכוניות לכול מדחן. המכונית יכולה לחנות הרחק ממקום החניה. אפשר לשלם בכסף מזומן או בכרטיס אשראי.

- שירות חניה בחיוג סלולרי או באפליקציה (אם יש לכם סמארטפון) – את זה מספקות פנגו (בכול הארץ) וסלופארק ב-42 רשויות מקומיות).

פנגו הפך לאמצעי תשלום חניה עיקרי בתל אביב ועריה השכנות, ובערים גדולות בכלל. מורידים את האפליקציה לסמארטפון, וברגע האמת נכנסים אליה, מזינים את אזור החניה (מתשע עד חמש אחה"צ או עד שבע בערב), כשבערים אחרות יש הבחנה בין "רחבי העיר" לבין "אזור התעשייה", למשל. פקח שמגיע אל המכונית רואה על צג המחשב שלו אם המכונית חונה באמצעות אפליקציית פנגו/סלופארק באותו רגע. בחלק גדול של המקרים החניה מוגבלת לשעתיים, והאפליקציה מזכירה לנו להמשיך את החניה, כמה דקות לפני סיומה. אם לא שמנו לב ולא המשכנו את החניה, אנחנו עלולים לקבל דו"ח. אם לא הפסקנו את פעולת האפליקציה לאחר החזרה לרכב והמשכנו לנסוע עם אפליקציה פועלת, נשלם עבור כול הזמן בו היא הייתה פעילה…

כבר לא משלמים עמלה באפליקציה

כמה משלמים לפנגו? עד אמצע 2015, פנגו הייתה גובה 40 אגורות כעמלה על כול הפעלת חניה. ממאי 2015 היא אינה גובה עמלה, משום שהמתחרה שלה סלופארק הפסיקה עוד קודם את גביית העמלה. אין ספק – התחרות טובה לצרכנים. כיום מבטיחות שתי החברות כי התשלום הוא עבור החניה בלבד בהתאם לתעריף הרשות המקומית. הסכום לתשלום עבור החניה מופיע עם סיומה על הצג.

אז ממה מרוויחות אפליקציות החניה? משירותים נוספים בתשלום – שירות הכול כלול של פנגו ב-4.90 שקלים לחודש, ובו שירות תזכורות, הפעלות האפליקציה בחניונים, שירות איפה חניתי, או "זזתי? – שירות המתריע כאשר הרכב זז ואפליקציית החניה לא כובתה. בסלופארק יש שירות תזכורת דומה. פיצ'ר נוסף שפנגו הכניסה לפני כשנה הוא "צייד החנייה" = בשיתוף עם "וייז" הצייד מאתר מקומות חניה פנויים באזור המבוקש על ידי הנהג ומכוון אותו אליהם. פנגו מציעה גם הנחות בשטיפת מכוניות או שירות החלפת צמיג עם תקר תמורת 1 שקל לחודש. גם סלופארק מציעה שירותים משלימים דומים. כדאי להשוות באתרי שתי האפליקציות. רצוי לשים לב אם מחייבים אתכם בתוספות (כמו התזכורות) למרות שלא נרשמתם אליהן.

איזיפארק – הדור הדיגיטלי הקודם עדיין פועל, אך מפסיד נתח גדול לאפליקציות הנ"ל. מדובר בכרטיס אלקטרוני חכם הנטען בדמי חניה בתחנות שירות, חנויות נוחות, סניפי דואר ועוד (מפורט באתר החברה), שם גם רוכשים את הכרטיס עצמו. ניתן לטעון את הכרטיס גם מהמחשב בבית או במשרד בחיבור USB. ניתן לטעון עד 300 ₪. בעמדה או באינטרנט אפשר לקבל קבלה על סכום הטעינה ותדפיס של עד 20 חניות אחרונות. יש גם תזכורת לכיבוי בסיום החניה אחת לדקה, והפסקת החיוב מיד עם החזרה לרכב. יש אפשרות גם לחניה יומית במספר רשויות בתעריף יומי מוזל, וזאת לפרק זמן מצטבר של עד 12 שעות.

PARKSPOOL – שירות נוסף שמציע חברת איזי פארק הינו אפליקציית חניה שמקשרת בין נהגים המחפשים מקום חניה לבין בעלי חניות פרטיות. האפליקציה שמותאמת לאנדרואיד ולאייפון מאפשרת לנהגים למצוא מקום חניה פרטי ולחנות את הרכב בהתאם למיקום (GPS) של הנהג או בהזמנה של מקום חניה מראש. השירות מאפשר לבעלי חניות פרטיות להשכיר את מקום החניה שלהם בשעות שהם לא משתמשים בחניה וכך לקבל הכנסה עבור מקום החניה כאשר הוא לא בשימוש.

RePark בתל אביב – מדובר באפליקציה שמכנה עצמה "חניה חברתית", שגם היא מאפשרת לחנות בחניות פרטיות של תושבים בתל אביב. כול בעל חניה שרוצה להשכיר את החניה שלו יכול להציע אותה בכול עת באפליקציה והיא תופיע בה לטובת מחפשי החניה באזור. התשלום הוא בהתאם למה שדורש המשכיר, אבל לא פעם חוסכת את כאב הראש שבחיפוש אחר חניה. האפליקציה מאפשרת גם לראות אם החניה מוצלת, רחבה מספיק, מתאימה לרכב נכים וכד'. האפליקציה מסונכרנת עם "וייז" שמובילה אתכם למקום החניה.

פולי POLLY – אפליקציה שהושקה לפני כשנתיים בתל אביב, ממפה אזורי חניה ברחובות הסמוכים ליעד הנסיעה, מחירי חניונים ומספר המקומות הפנויים בהם, ואף מנווטת את הנהג אליהם. האפליקציה. אחרי זמן המוגדר מראש לחיפוש (לרוב 10–15 דקות) ברחובות הסמוכים, הנהג מופנה לחניון.

מעודכן ל-03/2018

תחבורה בתל אביב – קאר2גו, גט טקסי, תחבורה ציבורית – מה עדיף? קאר2גו גדלה, גם הפעילות של גט טקסי עולה, וזה לא סתם. תל אביב נוחה לשתי הפעילויות האלו, ויש אפשרויות תחבורה נוספות.

רבים מתושבי תל אביב, ולא רק אלה שחסר להם כסף, אינם מחזיקים ברכב פרטי וזאת משתי סיבות עיקריות – העומס בכבישי העיר שהופך את הנסיעה לא פעם לבלתי נסבלת, ומצוקת החנייה, במיוחד אם אין חנייה ליד הבית. הם מעדיפים להתנייד בעיר באמצעות תחבורה ציבורית, אופניים, כול – תל אופן, פרוייקט האופניים של העירייה (בשיתוף חברה ציבורית). מדובר באופניים שמשכירה העיריה בכל רחבי העיר. כמו כן, רבים בעיר מתניידים באופניים חשמליות, קטנועים ונעזרים בחברים טובים… לאלה הצטרפו גם אלפי מנויים פעילים בהשכרת רכב של חברת קאר2גו.

פתרונות תחבורה שמשמשות את התל אביבים?

אוטובוס – מבין פתרונות התחבורה הציבורית זהו הפתרון הזול ביותר. המחיר בתוך תל אביב הוא 5.90 שקלים לאדם. אבל אם אתם שניים, או שאתה עולה על אוטובוס עם שני ילדים מעל גיל חמש ועוד אחד בעגלה, תשלמו כבר די הרבה – על הילדים משלמים מחצית, התינוק פטור מתשלום, ועל עגלה משלמים מחיר מלא. במקרה כזה הנסיעה באוטובוס תעלה לכם כ-18 שקלים, ואז כבר כדאי לשקול מונית. חיסרון נוסף – האוטובוסים עוצרים בתחנות קבועות, וצריך לקחת את זה בחשבון מבחינת המרחק מנקודת היציאה שלכם לתחנה ומה המרחק מתחנת הירידה שלכם עד ליעד המבוקש, שלא לדבר על כך שאם מעורבים בכך ילדים קטנים, זה עוד יותר מורכב. גם זמן הנסיעה, אם מחשבים עלות זמן, יותר ארוך יחסית באוטובוס.

מונית שירות – עוד אופציה זולה יחסית. מונית שירות היא מונית גדולה (לרוב מיניבוס) הנוסעת במסלול קבוע מראש ולאורכו היא אוספת ומורידה נוסעים. בדרך כלל חופפים קווי השירות את מסלולי נסיעתם של קווי אוטובוסים. המחיר בתל אביב בשעות היום בימי חול (תעריף 1) הוא 6.6 שקלים ל-6 קילומטרים, ולכול קילומטר נוסף מוסיפים עוד 40 אגורות. בתעריף 2 (שעות הערב והלילה, שבתות וחגים) התעריף עולה ל-9.24 שקלים פלוס 56 אגורות לכול קילומטר נוסף.

היתרון של מוניות השירות לעומת האוטובוסים שהן פעילות גם בלילה וגם בשבתות וחגים. כמו כן, אם תבקשו מנהג מונית השירות שיעצור לכם בפינת הרחוב אליו אתם רוצים להגיע, הוא יעשה זאת ולא יגרור אתכם לתחנה הקבועה במסלולו. יש גם יותר אינטימיות בנסיעה במונית שירות מול אוטובוס, והחבר'ה גם מחליפים בדיחות ודעות פוליטיות…

מוניות (ספיישל)– ההתניידות במוניות בתל אביב היא אולי הגבוהה במדינה, משום שתל אביב, מעבר לכמות התושבים בה, היא עיר מטרופולין, מרכז עסקים ומסחר ומרכז בילוי לכול אזור המרכז. משתמשים רבים באזור תל אביב גם מקבלים החזר על הנסיעה ממקום העבודה או כהוצאה מוכרת, ואז למה לחשוב פעמיים?

היתרון של מונית – היא מגיעה עד אליך ולוקחת אותך עד לאן שתרצה, ואם אין עומס בכבישים, היא עושה את זה די מהר. בשנים האחרונות גם רוב המוניות הן משנתונים מתקדמים, יש מזגן והנסיעה די נעימה. איכות הנסיעה קשורה גם לאופי הנהג – ועל כך יש פחות שליטה (כמו גם על אופי הנוסעים… יאמרו הנהגים). במונית אחת ניתן לנסוע גם 4 נוסעים ומחיר הנסיעה מתחלק ביניהם. אגב, על נוסע רביעי יכול הנהג לגבות תוספת של 4.80 ₪, כנ"ל לגבי מזוודה, אבל רוב נהגי המוניות לא גובים את התוספת.

ומה המחיר?

על פי משרד התחבורה, אלה תעריפי נסיעה במונית עם מונה

תעריף 1 – הוא נגבה משעה 5:30 בבוקר עד 21:00 בימי חול.

התשלום הבסיסי הוא 11.5 שקלים – נכנסת למונית וביקשת להפעיל מונה, המחיר מתחיל מ-.511 שקלים. לאחר כחצי קילומטר או 80 שניות, המונה "מתחיל לרוץ", כשכול 12 שניות או 87 מטרים עד נסיעה של 15 קילומטרים, המחיר עולה ב-30 אגורות.

אם, למשל, אתם רוצים להגיע מרחוב אלנבי לקניון עזריאלי, הרי שמדובר במרחק של כ-5 קילומטרים (מרחק ממוצע). לפי חישוב של המרחק תשלמו עוד כ-5 שקלים על מחיר הבסיס ובסך הכול כ-16 שקלים. זה במידה והתנועה זורמת. אם יש עומס תנועה, הזמן מתארך (והמונה דופק כול 12 שניות) ולכן מחיר הנסיעה יתייקר.

תעריף 2 נגבה משעה 21:01 ועד 05:29 בבוקר + שבתות וחגים. בעיקרון מחיר הבסיס גבוה ב-25% מזה של תעריף 1, והמונה "רץ" מהר יותר – תשלמו עוד 30 אגורות בכול 10 שניות או 69.87 מטרים עד מרחק של 15 ק"מ.

אגב, נהג המונית יכול לגבות מכם מחיר נוסף אם הוא ממתין לכם, כשאתם עושים עצירה בדרך. התעריף הוא 83.8 שקלים לשעת המתנה.

עגלת תינוק או חיית מחמד – רוב הנהגים עוזרים בקיפול והכנסת העגלה לתא המטען; לגבי חיית מחמד – יש נהגים שמוכנים להסיע אותן ויש שלא.

הדרכים להשגת מונית – גט טקסי בראש

הבעיה בתל אביב היא זמינות המוניות. בעיקרון אפשר להשיג מונית ברחוב בהינף יד כשרואים אותה, להזמין מונית בטלפון (יש גם באפליקציה) מתחנת מוניות, כשאז צריכים לשלם כמה שקלים נוספים לדמי הנסיעה עבור ההזמנה, ובשנים האחרונות גם באמצעות אפליקציות המוניות Gett וריידר.

מייסדי חברת ג'יטי גטקסי סיסטמס בע"מ, המוכרת במותג Gett, מפתחת האפליקציה, הם רועי מור ושחר וייסר, המשמש גם כמנכ"ל החברה. מנכ"ל החברה בישראל הוא מארק און. מאז 2010, אז הושקה אפליקציית "גט טקסי" ששינתה לפני שנה את שמה ל"גט" (Gett), משום שהרחיבה את פעילותה גם לתחום המשלוחים, כמות המשתמשים במוניות בתל אביב עלתה עוד יותר. אין מספרים מדויקים לגבי השימוש באפליקציית גט בתל אביב; ב-2015 דיווחה החברה על 35 אלף נסיעות ביום בכול הארץ, וההערכה היא שמחציתן בתל אביב. באותה שנה היא גם דיווחה על יותר מ-2 מיליון שהורידו את האפליקציה שלה בישראל. גט פעילה בעוד מדינות רבות. ריידר נכנסה לשוק לפני כשנתיים, ועדיין רחוקה מהמספרים של גט.

הזמנת המונית באפליקציה (למי אין סמארטפון היום? לא לרבים) שינתה את התחום, גם בגלל נוחות ההזמנה וגם משום שהיא מאפשרת תשלום מראש באשראי. גט אומנם גובה בשנתיים האחרונות דמי הזמנה בסך 4.60 ₪ בשעות העומס (7:00 עד 10:00 בבוקר, ו-15:00-17:00 אחר הצהריים) , אבל זה לא הקטין את מספר ההזמנות שלה. האפליקציה מאפשרת אף להזמין מונית שעות מראש. המזמין יכול לראות דרך האפליקציה את פרטי הנהג המגיע אליו ואיפה הוא נמצא בדרך אליו.

גט מבטיחה "מונית בתוך 3 דקות", כי היא מאתרת את הנהגים הקרובים ביותר למזמין השירות, אך לא תמיד היא עומדת בכך. יש המעידים שלעיתים מדובר בהמתנה של עשרות דקות למרות הבטחה זאת. זה ניתן להבנה בשעות העומס, אך המצב לא מאוד שונה בשעות שאין בהן עומס, כשאז נהגי גט רבים מעדיפים לכבות את התקשורת עם גט ולאסוף לקוחות ברחוב. יש לציין, כי נהג שהתקשורת שלו עם מערכת גט פתוחה כשכך הוא מצהיר שהוא פנוי, מחויב לקחת את הנסיעה שגט מציעה לו, והוא אינו יודע מראש אם מדובר בנסיעה של קילומטר או נסיעה לירושלים.

בגט מקפידים גם על כך שהמוניות שעובדות אתם הן משנתונים אחרונים (לרוב עד שלוש שנים), הם פוגשים מראש את הנהג, וכול נוסע יכול לדווח ולתת ציון לנהג שהסיע אותו, ולכן היא גם מסננת נהגים שיש נגדם תלונות רבות.

קאר2גו

אופציה נוספת להתניידות של התל אביבים, שלא במכוניתם הפרטית, היא חברת קאר2גו (קאר טו גו). מדובר בעצם במשהו דומה ל"סידור רכב בקיבוץ". התושבים הקרובים לחניון שמפעילה החברה, ויש כ-20 כאלה בתל אביב, הם אלה המשתמשים במכוניות שבו בדרך כלל. השירות מתאים כשצריך מכונית לכמה שעות, או כשרוצים לבקר חברים וקרובים בשבת. את הרכב לוקחים מהחניון ומחזירים אותו לחניון. לאחרונה החל ניסוי בפרויקט "אוטותל" של בעלי חברת קאר2גו, כשאז יהיה אפשר להחזיר את הרכב לכול אחד ממאות מקומות החניה שעירית תל אביב אמורה להקצות לשם כך. חברת קאר2גו טוענת שיש לה כ-10,000 מנויים פעילים שרובם תושבי תל אביב וסביבותיה. את המנויים משרתות כמה מאות מכוניות.

קאר טו גו קמה ב-2008 כרעיון שיתוף כלי רכב, כשאז היו לה 20 מכוניות. הרעיון ובא לארץ על ידי שלושה יזמים צעירים: יונתן גדיש, בן ניניו ונעם מרגלית. ב-2009 נכנסה קבוצת שגריר כשותפה והיום היא מחזיקה בחברה בשנת 2009 נקלעה החברה לקשיים, אז נכנסה לתמונה קבוצת שגריר, השקיעה כסף וצמצמה את חלקם של השלושה בבעלות. ההשקעה סייעה להתקדמות וגם המודל התקבל לאט לאט בציבור, וכך עד 2013 היא הכפילה את פעילותה מדי שנה, אך נתקעה מאז.

איך זה עובד?

בניגוד לאמצעי התחבורה שפורטו לעיל, השכרת רכב מאקר טו גו דורשת להיות מנוי ולשלם דמי מנוי שנתיים, ומחיר נוסף על השכרת הרכב לפי שעה או יום. יש לציין כי המחיר כולל דלק וביטוח. ההזמנה יכולה להיות בחניונים, בטלפון או באפליקציה. התשלום בכרטיס אשראי, וקבלה מקבלים במייל. כול מנוי מקבל כרטיס אישי, מגיע לחניון בתיאום מראש, מצמיד את הכרטיס למכונית והיא נפתחת כשהמפתחות בפנים. בסיום השימוש הוא מחזיר את המכונית לאותו חניון.

החברה מציעה שלושה מסלולים:

- סאמטיימס – מיועד למי שצורכים את השירות פחות מפעם בחודש. דמי מנוי לשנה – 140 ₪; מחיר לשעה – 20 ₪; מחיר ליום 180 ₪. בנוסף משלמים 2 שקלים על כול קילומטר של נסיעה ב-50 הק"מ הראשונים ו-1 שקל על כול קילומטר נוסף.

- סימפל – מיועד למי שזקוקים לשירות 3-4 פעמים בחודש. דמי מנוי לחודש (!) – 100 ₪; מחיר לשעה – 15 ₪; מחיר ליום – 135 ₪. המחיר לקילומטר – כנ"ל.

- אני טיים – מיועד למי שזקוקים לשירות פעם בשבוע לפחות. דמי מנוי לחודש – 200 ₪; מחיר לשעה – 14; מחיר ליום – 125. מחיר לקילומטר ב-50 הראשונים – 1.8 ₪ ומעבר לכך 1 ₪ לקילומטר.

השירות מציע מגוון מכוניות, כשהמחירים הנ"ל מתאימים למכוניות קטנות. על מכונית משפחתית יוקרתית יש תוספת של 5 שקלים לשעה ו-45 ₪ ליום. לרכב הסעות (מיני ואן) תוספת של 30 ₪ לשעה ו-320 ₪ ליום פלוס 2 שקלים לכול קילומטר נוסף.

למי כדאי השירות?

אם אני למשל, משתמשת בשירותי מונית לעבודה שלוש פעמים בשבוע, כשבכול פעם אני משלמת 40 ₪ ביום (20 הלוך ו-20 חזור), אני מתאימה למסלול של "אני טיים". אם אני מוציאה בשבוע על מוניות 120 ₪ ובחודש כ-500 ₪, האם משתלם לי יותר להשתמש בשירותי קאר טו גו? נבדוק – עלות דמי המנוי מסתכמת ב-200 שקלים לחודש; אם מדובר בהלוך חזור לעבודה, כאמור, הרי שעדיף לשכור ליום שלם, שזה 126 שקלים ליום. אני זקוקה לשירות 12 פעמים בחודש – זה יוצא כ-1,570 ₪ לחודש ועוד כ-120 שקלים על הקילומטרים (בהנחה שנוסעת כל יום 6 קילומטרים הלוך ו-6 חזור. כלומר, מדובר בהוצאה של קרוב ל-2,000 ₪ לחודש. זה נשמע קצת מטורף, כי על מונית אני מוציאה הרבה פחות.

אבל אם משווים את זה לרכישת רכב ואחזקתו, הרי שהמסלול הזה אולי כדאי למי שיש לו מספיק כסף אבל לא רוצה להחזיק במכונית פרטית.

המסלולים האחרים כדאיים במקרים שאין רכב פרטי ורוצים רכב לסוף השבוע, או לקפוץ בלילה אל חוץ לעיר עם חברים, ואז מתחלקים גם בעלויות. זה זול יותר מהשכרת רכב, כי לא משלמים על דלק.

שורה תחתונה – קאר טו גו לא מחליפה שירות מוניות בעיר, כן יכולה להוות תחליף לבעלות על רכב פרטי.

עוד תנאים ייחודיים של השירות – הכרטיס הוא אישי, כי הביטוח מכסה את הנהג בעל המנוי בלבד, ולכן אי אפשר להעביר אותו למישהו אחר; כלומר, אי אפשר שכמה ירכשו מנוי במשותף; ניתן לצרף למנוי במן משפחה מקרבה ראשונה בעלות חד פעמית של 45 ₪ למנוי השנתי. מספר החניונים מוגבל ואינו זמין לכול תושבי העיר במרחק הליכה; אפשר לרכוש מנוי מגיל 21 עם וותק רישיון של שנתיים לפחות והיעדר הרשעה בעבירות חמורות; אסור עישון ברכב כמו גם הסעת חיות מחמד.

מה עם אובר?

אפליקציית אובר (Uber), שהיא תחבורה שיתופית שבה נהגים בעלי רכב פרטי מסיעים נוסעים תמורת תשלום (נמוך קצת מזה שבמונית). החברה הבינלאומית מצליחה מאוד בארה"ב ופועלת ב-55 מדינות, אבל בישראל עדיין לא מצליחים להכניס אותה. מדוע? בעיקר בגלל לחץ גדול של נהגי המוניות, שרובם מצביעי ליכוד… כרגע היא פועלת רק באמצעות מוניות רגילות, בעיקר בירושלים וקצת בתל אביב וגוש דן. התשלום הוא רק באמצעות אשראי, וגם באפליקציה זו רואים את פרטי הנהג וקרבתו הגיאוגרפית למזמין. אז מתי ניראה פה את אובר? כשהשיקולים הציבוריים יגברו על השיקולים הפוליטיים.

מעודכן ל-10/2021

גירושין זה לא עניין פשוט, לא לבני הזוג המתגרשים עצמם, לא לילדיהם ולא למשפחה מסביב. בנוסף לעומס הנפשי, חשוב להבין את המשמעויות הכלכליות הכרוכות בהחלטה – איך מחלקים את ההון? יש דירה – איך מחלקים אותה? יש כספים – איך מחלקים אותם? יש הלוואות – איך מחלקים אותן? ומה קורה עם הפנסיה ובכלל איך מחלקים את הרכוש המשותף? וגם – איך קובעים מזונות? במה זה תלוי?

בישראל קיימת אפליה מגדרית של הגברים המתגרשים בכל הקשור לתשלום המזונות לילדים ולנשים. עם זאת, מסתמן שינוי מגמה בתחום, שמתבטא בפסיקות בית המשפט, ויש יותר שוויוניות בין בני הזוג בענייני חלוקת הכספים והמזונות השוטפים.

מדריך זה בא להבהיר את רוב העקרונות המנחים כיום בחלוקת הרכוש והמזונות בעת גירושין, אבל צריך להדגיש כי המדריך לבדו לא מספיק. אתם צריכים להתייעץ עם אנשי מקצוע, לרבות עורך דין מומחה בתחום.

בחיי הנישואין והמשפחה יש גם היבט כלכלי של צבירת רכוש, זכויות פנסיוניות, תוכניות חיסכון, ניירות ערך, וגם חובות לבנקים וגורמים אחרים. מה קורה כשהחבילה מתפרקת ומתגרשים? מה שבטוח זה שלא מחלקים את הזכויות והחובות חצי בחצי. הדבר דומה יותר למה שקורה במערכון "קרקר נגד קרקר" של הגשש החיוור, שם רבים בני הזוג על כל חפץ, מי קנה אותו, עבור מי החפץ יקר יותר ללבו וכד'. ואומנם, במקרים רבים, לאחר ההחלטה על הפרידה נקלעים הצדדים מהר מאוד לחילוקי דעות ומריבות על ההיבטים הפיננסיים הכרוכים בגירושין.

בישראל אחראיות שתי מערכות משפטיות על תחום הגירושין – הרבנות באמצעות בתי הדין הרבניים ובית הדין לענייני משפחה.

הרבנות לעומת בית הדין לענייני משפחה – מה ההבדלים? רמז: יש הרבה

בני זוג יהודים שנישאו "כדת משה וישראל" חייבים להתגרש בבית הדין הרבני כהלכה, ואינם יכולים להתגרש בבית המשפט לענייני משפחה.

בנושא חלוקת הרכוש, מזונות, משמורת וכד' – הסמכות העיקרית היא בידי בית משפט אזרחי לענייני משפחה. אולם, גם מי שמגיש תביעת גירושין בבית דין רבני, יכול "לכרוך" את הנושאים הנ"ל במסגרת התביעה. "הכריכה" מקנה לבית הדין סמכות לדון בכל הסוגיות האחרות שנכרכו בתביעת הגירושין.

מרוץ הסמכויות – גם אם בני הזוג חלוקים ביניהם על מי ידון בתביעת הגירושין, מה שקובע הוא היכן הוגשה התביעה לראשונה – אם בבית הדין הרבני, אז הוא ידון בתביעה ולהיפך. לעיקרון זה קוראים "מרוץ הסמכויות".

שתי המערכות פועלות כיום לפי הדין העברי והדין האזרחי, שבמרכזו חוק יחסי ממון, שיפורט בהמשך, ובדרך כלל אין הבדלים ביניהן, אם כי יש להן סמכות להפעיל שיקול דעת משלהן בחלוקת הרכוש. לכן למשל, בתי הדין הרבניים נוטים לפסוק חלוקה לא שוויונית עקב בגידה; במקרה שבעל מוכיח כי אשתו בגדה בו, הגירושין מחויבים והיא מאבדת את זכויותיה ברכוש המשותף, את הכתובה ומזונות אישה. בתי בין אזרחיים לא יפסקו כך בדרך כלל, והם פוסקים חלוקת רכוש לא שוויונית יותר במקרים של אלימות או העלמת נכסים על ידי אחד מבני הזוג.

ואם הבעל הוא זה שבגד? לפי חוק יחסי ממון, לא משנה מי מבני הזוג הוא הבוגד, ואין כל השפעה על חלוקת הרכוש. עם זאת, חובות שנגרמו בגלל הבגידה, רק הצד הבוגד אחראי עליהם. לכן בתי הדין האזרחיים יפסקו בדרך כלל כך.

לפי המשפט העברי, אם הבעל הוא הבוגד הרי שאין לכך כל השלכה על חלוקת הרכוש והוא איננו מפסיד דבר. לכן, בבתי הדין הרבניים יקבעו בדרך כלל חלוקה לא שוויונית של הרכוש לטובת הבעל, אם האישה בגדה, תוך שימוש בסעיף "נסיבות מיוחדות" שבחוק, ויתעלמו ממנו לא פעם כשמי שבגד הוא הבעל.

אגב, בגידה אינה משפיעה בנושא מזונות ילדים וברוב המקרים גם בנושא המשמורת.

המלצה – לאסוף מסמכים לגבי הנכסים הפיננסיים

בכל מקרה, בין אם התביעה תתברר בבית הדין הרבני ובין אם בבית הדין האזרחי לענייני משפחה, מומלץ לכל אחד מבני הזוג לשכור את שירותיו של עורך דין המתמחה בדיני משפחה. הנושא הוא כל כך מורכב ויש בו דקויות כמו האם הבעל חייב לשלם מזונות לאישה, גם אם עזב בהסכמה את הדירה? האם הוא חייב לשלם לה מזונות כי לא רצתה לקיים אתו יחסי מין? ועוד ועוד.

אחד הדברים עליו ממליצים עורכי הדין המתמחים בדיני משפחה הוא, שאם אתם חושדים שבן הזוג מתכנן להתגרש, או שאתם חפצים בכך, תתחילו לאסוף מסמכים וראיות לגבי הנכסים הפיננסיים. זה עוזר במיוחד אם בן הזוג השני מנסה לפדות תוכניות חיסכון לטובתו למשל, או למכור או להבריח נכסים.

איך מחלקים את הרכוש המשותף?

על זוגות שנישאו עד ה-1 בינואר 1974 פועלת חזקת השיתוף, שקובעת שבני הזוג הם שותפים שווים בנכסיהם, גם אם לא השקיעו כספים באופן זהה ברכישת נכסים. כל מה שהיה צריך להוכיח זה שבני הזוג חיו חיים משותפים.

לגבי זוגות שנישאו החל מה-2 בינואר 1974, תקף חוק יחסי ממון, שקובע כי במקרה של גירושין בני הזוג חולקים ביניהם את כל הרכוש המשותף – נכסי נדל"ן, נכסים פיננסיים, זכויות סוציאליות וגם הלוואות וחובות, בתנאי שנלקחו או נצברו בתקופת הנישואין. חובות שצבר אחד מבני הזוג לטובתו בלבד, כמו בהימורים למשל, חלים עליו בלבד ולא על בן/בת הזוג.

חוק יחסי ממון קובע עוד שחלוקת הרכוש בין בני הזוג תיעשה בדרך של איזון משאבים, אלא אם קיים ביניהם הסכם יחסי ממון. מה זה איזון משאבים? הסדר שנועד להביא לחלוקה שוויונית של הרכוש בין שני בני הזוג באמצעות השוואה של ערך הנכסים של כל אחד מהם לעומת השני, כולל הזכויות הסוציאליות. מי שערך נכסיו גבוה יותר ישלם את ההפרש לשני. לאיזון המשאבים נכנסים כל נכסי בני הזוג שנרכשו בתקופת הנישואין, גם כאלה שרשומים על-שם אחד מבני הזוג בלבד, כמו דירות, מכוניות, נכסים פיננסיים (חשבונות משותפים, תכניות חיסכון, קרנות, מניות וכיוב'), זכויות סוציאליות במקום העבודה כמו קרן פנסיה, קרן השתלמות, מניות, אופציות וכו', עסקים וחברות, גם כאלה שרשומים על-ידי אחד מבני הזוג בלבד), חובות והלוואות, למעט כאלה ששימשו רק את בן הזוג שלקח את ההלוואה.

איזון המשאבים הוא הליך כלכלי מורכב, ולכן הוא נעשה בדרך כלל על-ידי איש מקצוע, אקטואר, כלכלן וכד'. במסגרת הסדר איזון משאבים לא נכללים נכסים שהיו לבני הזוג לפני הנישואין, או כאלה שהתקבלו בירושה או מתנה לאחד מבני הזוג במהלך הנישואין. גם קצבת ביטוח לאומי או גמלה בגין מוות ונכות לא נכללים. כלומר, אם למשל לפני הנישואין הייתה בבעלות האישה דירה ואותה דירה שימשה את הזוג בחייהם המשותפים, היא לא תיכלל בחלוקת הרכוש לפי הסדר איזון משאבים.

נדגיש עם זאת, שבני הזוג יכולים להסכים ביניהם על הסדר אחר, או שאם יש ביניהם הסכם יחסי ממון, ואז הם לא מחויבים לבצע הסדר איזון משאבים.

מי מקבל את הדירה?

אם בני הזוג מסכימים ביניהם למכור את הדירה ולחלק ביניהם את הכסף, ברוב המקרים יאשר זאת בית המשפט.

במקרים בהם קיבל אחד מבני הזוג משמורת על הילדים, יכול בית הדין לדרוש להמשיך להחזיק בדירה במשותף לטובת הילדים עד שיימצא פתרון חלופי להורה המשמורן והילדים. קיימים מקרים בהם הרכוש העיקרי של בני הזוג הוא הדירה המשותפת. יש מקרים בהם בית המשפט מורה על מכירת הדירה והעברת חלק מהכסף לנאמן לטובת גידול הילדים.

יש מי שמוכר את חלקו בדירה לבן הזוג השני, וכך מוותר על זכותו בה. עדיף לעשות זאת בטרם נחתם הסכם הגירושין וכך לחסוך מס רכישה, שכן מכירת דירה לבן זוג פטורה ממס זה. עם זאת, לא תמיד מוכנים בתי הדין למכירת הדירה לפני הגט.

גם אם הדירה נרכשה על ידי אחד מבני הזוג, טרם הנישואין, אבל שני בני הזוג השקיעו בה במהלך השנים, מימנו ביחד את החזקתה ואולי גם שילמו משכנתא ביחד, יכיר בית הדין בשני בני הזוג כשותפים בדירה.

אגב, בית הדין הרבני נוטה להשאיר את האישה בבית המשותף במה שקרוי "צו מדור ספציפי", שניתן בדרך כלל כחלק מתביעה לשלום בית, וכך ימצא עצמו הבעל במשך זמן רב משלם מזונות ללא אפשרות למכור את הדירה.

מה קורה אם דירת המגורים משועבדת לבנק, למשל, בגין משכנתא? מתחלקים ביתרה לאחר החזר החוב לבנק.

ואם הדירה משועבדת לנושה בגין חוב של אחד מבני הזוג? אם הזכויות על הדירה הועברו לבעלות בן הזוג, הנושים לא יוכלו לעקל אותה.

מי מקבל את נקודות הזיכוי ממס בגין הילדים?

ההורה שמקבל משמורת ומגדל את ילדיו זכאי לנקודת זיכוי נוספת מעבר למה שקיבל עד כה.

אם ההורה השני משתתף בכלכלת הילדים, הוא גם זכאי לנקודת זיכוי או חלק ממנה בהתאם לחלקו בכלכלת הילדים.

מה קורה עם עסק משפחתי?

אם אין הסכם ממון בין בני הזוג, או שהוא אינו מתייחס לעסק שהוקם לאחר ההסכם, החלוקה של העסק תיעשה בהתאם לחוק יחסי ממון. לשם כך יש לבצע הערכת שווי של העסק, שבה נכללים הנדל"ן, מלאי, מכונות וכד', לעומת חובות קיימים של העסק, והערכת שווי עתידית.

יש אפשרות להשאיר את העסק כשאחד מבני הזוג יקבל מניות בו ואפילו להמשיך את השותפות העסקית. זה יכול ליצור מצב בעייתי אם בני הזוג ממש מסוכסכים ביניהם.

איך מחלקים זכויות פנסיוניות שכל אחד צובר לחוד?

נכסי הפנסיה זמינים לבעליהם רק במועד פרישתם מהעבודה, לרוב בגילאי 65 ומעלה. ישנם מקרים בהם רק לאחד מבני הזוג יש חיסכון פנסיוני ולשני אין. איך מאזנים את המשאבים במקרה כזה?

ברוב המקרים פוסקים בתי המשפט שיש לאזן את הזכויות הפנסיוניות רק במועד הפרישה ולא במועד הגירושין. מצב זה יוצר בעיות, מעבר להמתנה אפילו של עשרות שנים לפדיון, כמו לדוגמה שבן הזוג מושך כספים מקרן הפנסיה שלו ללא ידיעת בת זוגו.

ישנם בתי משפט המורים על היוון כספי הפנסיה במועד הגירושין, באמצעות חישוב אקטוארי, וחלוקתה במסגרת הסדר המשאבים. גם זה מצב בעייתי, כשאז בן הזוג בעל קרן הפנסיה מאבד את זכותו לגמלה בעת פרישתו מהעבודה, או שהוא יכול להשאיר את הקרן פעילה ולשלם לבן/בת הזוג את חלקו באמצעות כספים אחרים, ולא תמיד יש לו היכולת לכך.

מזונות

בגלל ההשקפה הנגזרת מההלכה היהודית, שבה הבעל מחויב לפרנס את אשתו ומשפחתו, וגם משום שברוב המקרים המשמורת על הילדים מועברת לאישה, הרי שבעת גירושין אמור הבעל לתמוך במשפחתו באמצעות "דמי מזונות". גם בתי הדין האזרחיים נוהגים לפי השקפה זו. בנושא הזה אין חלוקה שוויונית ונדירים המקרים שבהם האישה משלמת דמי מזונות לגרוש שלה, וגם בהם נעסוק.

יש שני סוגים עיקריים של מזונות – מזונות אישה ומזונות ילדים.

דמי מזונות אישה משולמים לה כל עוד בני הזוג נשואים אך חיים בנפרד, וזאת משום שהליך הגירושין יכול לקחת זמן רב. כל עוד אין גט ובני הזוג נחשבים נשואים, הבעל עדיין חייב למלא את חובתו לפרנס את אשתו. החובה פוקעת ביום הגט, אלא אם הבעל הסכים לשלם גם לאחר מכן, או שהוא נתבע על ידי בת זוגו בבית המשפט לשלם לה מזונות (או פיצוי גדול חד-פעמי), והפסיד בתביעה. יש מקרים חריגים בהם האישה אינה זכאית למזונות כמו אישה מורדת (שאינה מסכימה לקיים יחסי מין עם בעלה, אלא אם יש לכך "טעם סביר" – הבעל בגד, יש לו ריח גוף רע. כן, זה גם עובד), אישה שעזבה את הבית ללא הצדקה, בגדה עם גבר אחר, מסרבת להליך שלום בית וכד'.

דמי מזונות אישה נקבעים לפי רמת החיים לה הורגלה האישה בזמן הנישואין – לא רק אוכל וקורת גג, אלא גם ביגוד והנעלה, אחזקת רכב, קוסמטיקה, צרכי בילוי ותרבות, צרכים רפואיים ועוד. הבעל לא יכול לדרוש שהאישה תחיה ברמת חיים נמוכה יותר. כלומר, אישה הנפרדת מבעלה המיליונר צפויה לקבל עשרות ומאות אלפי שקלים בחודש, לעומת אישה ממשפחה ממוצעת שתקבל כנראה רק כמה אלפי שקלים לחודש. האישה צריכה להוכיח את רמת החיים לה הורגלה במשך הנישואין, מה שמהווה משימה לא פשוטה במקרים בהם קיימים פערים גדולים בין הכסף עליו מצהיר הבעל לרשות המסים לבין הכסף שהכניס למשפחה בפועל… אגב, בית הדין האזרחי מהיר יותר בפסיקת מזונות אישה מאשר בית דין רבני.

יש להדגיש: אישה שיש לה הכנסה מעבודה, קצבה, דמי שכירות מנכס או כל הכנסה אחרת – מפחיתים את סך הכנסתה מסכום המזונות.

אם בני הזוג נישאו בנישואים אזרחיים, כל הנ"ל אינו תקף כלל בבית הדין הרבני, ואילו בבתי הדין האזרחיים בוחנים במקרה זה את גובה המזונות על פי עקרונות משפט וחוזים עדכניים.

מה קורה אם האישה מרוויחה יותר מבעלה?

בעיקרון, על פי המשפט העברי הגבר חייב בכלכלת אשתו והיא אינה חייבת לעבוד. ואולם, בתי הדין האזרחיים כן פוטרים לא פעם בעלים ממזונות אישה, כשהם מוכיחים שהם מרוויחים הרבה פחות ממנה, כולל אם מדובר בהכנסות שלא מעבודה, כמו גמלת פנסיה ועוד.

בתחום המזונות יש פתח להונאה מצד הבעל, משום שתלוש משכורת שלו או דו"ח שומה (אם הוא עצמאי), שיראו הכנסה נמוכה, יכולים לחייב אותו בתשלום דמי מזונות נמוכים יותר לעומת יכולתו הכלכלית האמתית. לא פעם מפסיקים גברים הנמצאים בהליך גירושין לעבוד, או מסבים את תלוש המשכורת על שם אחר, או מסתירים הכנסות "שחורות". לא פעם מפעילות נשים חוקרים פרטיים כדי להוכיח שיכולתו הכלכלית של הבעל אינה כפי שהוא מצהיר.

וזה פועל גם הפוך, אישה שעבדה והשתכרה טרם הגשת התביעה למזונות, והפסיקה לאחר מכן, בית הדין יכול להתחשב בפוטנציאל ההשתכרות שלה, ולא לאשר לה מזונות, או לאשר מזונות מופחתים.

מה קורה אם הבעל מסרב לשלם מזונות?

האישה יכולה לפעול בשתי דרכים – 1. לפנות לביטוח הלאומי כדי לקבל דרכו דמי מזונות שנפסקו לה על ידי בית הדין. הביטוח הלאומי משווה את סכום המזונות שנקבע לבין הסכום לו זכאים הילדים לפי תקנות המוסד, ומשלם את הסכום הנמוך יותר. במקביל פותח הביטוח הלאומי בהליכי הוצאה לפועל נגד החייב. עם זאת, במידה ומשכורתה של האישה גבוהה מן המשכורת הקבועה בתקנות הביטוח הלאומי לצורך קבלת דמי מזונות, או במידה והיא ממשיכה להתגורר עם הגרוש תחת אותה קורת גג, היא לא תהיה זכאית לקבל מזונותיה מהביטוח הלאומי.

- לפנות ישירות להוצאה לפועל, שתפתח בהליכים נגד הבעל הסרבן. הלשכה להוצאה לפועל יכולה לעקל את נכסיו של החייב, לרבות משכורתו וגם יכולה להוציא נגדו צווי עיכוב יציאה ואף צווי מאסר.

בעל שמשלם מזונות, רצוי שישמור תיעוד של העברת הכספים לאישה, או כל גורם אחר הקשור אליה בנושא המזונות – בעלי הדירה שלה, למשל.

מזונות ילדים

אלה משולמים עבור הילד עד גיל 18, או עד תום שירותו הצבאי, וזאת בלי להתחשב בדרך כלל במצבו הכלכלי של האב. על פי הדין העברי, חובת האב במזונות ילדיו תוסיף ותתקיים גם אם הוא עני מרוד, גם אם הוא נכה ב- 100% ואפילו אם הילד הינו תולדה של “גניבת זרע” מכוונת. על האם אין כל חובה לדאוג לכלכלת ילדיה. זו הסיבה שבגללה מתאגדים אבות גרושים בבקשה להיאבק בחוסר הצדק הקיים כיום בישראל, כי גבר ששכרו ממוצע ומתגרש נדון לחיי עוני, כשהוא משלם על הוצאות הילדים גם בבית האישה וגם כשהם אצלו (לעיתים המשמורת היא בחלוקה שווה בין ההורים).

איך מחשבים את דמי המזונות לילדים? יש שתי שכבות למזונות ילדים – 1. מזונות הכרחיים לקיומו של הילד כמו מזון, ביגוד, חינוך, דמי טיפול (בגין הוצאות הנגרמות לאם על הטיפול בילדים אם בעצמה, הוריה או מטפלת), מגורים, צרכים רפואיים ועוד. אלה הם דמי מזונות חובה

2. מזונות "מדין צדקה" – הוצאות נלוות הכרוכות בגידול ילדים -חוגים, שיעורים פרטיים, בילויים ועוד, ישולמו בהתחשב ביכולותיו הכלכליות של האב, וניתן אף לחייב את האם בהשתתפות בהם החל מגיל 15 של הילד.

חלוקה לפי גיל הילדים

דמי המזונות לילדים מחולקים באופן שונה בהתאם לגיל הילדים.

עד גיל 6 מחויב האב באופן גורף בפרנסת ילדיו.

בין גיל 6 ל-15 – האב חייב במזונות הכרחיים, ללא קשר ליכולותיו ולמצבו הכלכלי. לגבין מזונות מדין צדקה, הוא יחויב גם כן, במלואם או באופן חלקי, בהתאם ליכולת האם להשתתף בהוצאות אלו.

אין נוסחה בחוק לסכום המזונות, ואולם בתי המשפט משתמשים בנוסחה בלתי רשמית לפיה סכום המינימום למזונות לילד אחד (מזונות הכרחיים) הוא כ-1,400 שקל. ככל שמספר הילדים עולה, הסכום לכל ילד יורד, כי ההוצאות על מגורים למשל לא עולות כשיש ילד נוסף. סכום המזונות צמוד למדד ומשולם עד שמלאו לילד 18. בעת השירות הצבאי, מקובל שסכום המזונות יורד לשליש, ויכול להיות אף מבוטל.

על פי החוק, גם אם האב הוא בעל המשמורת על הילדים, הרי שעד גיל 15 הוא זה שחייב לכלכלם, והאם פטורה.

אז כמה מזונות ישלם האב?

הפורטל "גירושין" מציג מחשבון מזונות, ולהלן מספר דוגמאות:

שכר האב נטו 10,000 שקל

שכר האם נטו 4,000 שקל

מספר הילדים 2

שכר דירה 0

משכנתא 3,000 שקל

הוצאות גן/מעון/צהרון 1,000 שקל

הוצאות חינוך/שיעורים פרטיים/חוגים 500 שקל

סכום המזונות הצפוי = 5,000 שקל

האב מרוויח נטו 6,000 שקל

השתכרות האם נטו 4,000 שקל

מספר הילדים 2

שכר דירה 2,500 שקל

משכנתא 0

הוצאות גן/מעון/צהרון 1,000 שקל

הוצאות חינוך/שיעורים פרטיים/חוגים 400 שקל

סכום המזונות הצפוי 3,500 שקל

השתכרות האב נטו 8,000 שקל

השתכרות האם נטו 8,000 שקל

מספר הילדים 3

שכר דירה 0

משכנתא 2,000 שקל

הוצאות גן/מעון/צהרון 500 שקל

הוצאות חינוך/שיעורים פרטיים/חוגים 400 שקל

סכום המזונות הצפוי 4,500 שקל

השתכרות האב נטו 3,500 שקל

השתכרות האם נטו 2,000 שקל

מספר הילדים 2

שכר דירה 2,000 שקל

משכנתא 0

הוצאות גן/מעון/צהרון 300 שקל

הוצאות חינוך/שיעורים פרטיים/חוגים 150 שקל

סכום המזונות הצפוי 2,800 שקל

השתכרות האב נטו 16,000 שקל

השתכרות האם נטו 7,000 שקל

מספר הילדים 4

שכר דירה 0

משכנתא 4,000 שקל

הוצאות גן/מעון/צהרון 600 שקל

הוצאות חינוך/שיעורים פרטיים/חוגים 1,000 שזקל

סכום המזונות הצפוי 8,000 שקל

אגב, סכום המזונות שנקבע אינו סופי ותמיד ניתן לשנות אותו באמצעות פנייה לבית המשפט. גם קטין יכול לתבוע באמצעות אמו את זכותו למזונות בסכום גבוה יותר גם אם אמו הסכימה לסכום אחר בעבר. זאת משום שמזונות הילדים הם זכות הילדים ולא זכות אמם. לפעמים גם נוצר שינוי נסיבות מהותי כמו התעשרות פתאומית של אחד מהצדדים, פיטורים של האב מעבודתו וכד', שמאפשרים לדון מחדש בגובה המזונות, אלא אם האב משלם את סכום המזונות המינימלי.

ולבסוף – בשורות לאבות הגרושים

יש לציין, כי בשנים האחרונות, עם השאיפה להקטין את האפליה המגדרית בתחום הגירושין, נוטים בתי המשפט יותר להתחשב בהכנסה הפנויה של כל אחד מההורים ובזמני השהות שלהם עם הילדים.

כמו כן, בתחילת 2017 הבטיחה שרת המשפטים דאז איילת שקד להגיש הצעת חוק ממשלתית בנושא המזונות, שתתבסס על מסקנות ועדת שיפמן, שמונתה ב-2005 על ידי שר הפנים דאז חיים רמון ושהגישה את המלצותיה ב-2012. מסקנות הוועדה קבעו כי ההסתמכות על הדין הדתי, שמטיל את תשלום המזונות באופן בלעדי על האב, כנהוג כיום אצל יהודים – תבוטל. עוד קבעה הוועדה כי זהות ההורה שישלם מזונות, וגובה התשלום – ייקבעו לפי רמת ההכנסה של כל הורה ולפי מידת ההשקעה שלו בטיפול בילד.

מזונות – כל מה שצריך לדעת

מעודכן ל-08/2022

מה זה ביטוח משכנתא

רוב הסיכויים שרכשתם או שתרכשו דירה בעזרת משכנתא. אחד התנאים לקבלת משכנתא הוא רכישת ביטוח משכנתא, שבא להבטיח למלווה – ברוב המקרים כיום זהו הבנק, את החזר ההלוואה בשני מקרים – פגיעה בערך הנכס ומוות של הלווה.

פגיעה בערך הדירה עלולה להיות בעייתית למלווה – הדירה היא הרי הבטוחה של הבנק, היא מהווה את השעבוד שלו מול הלוואות המשכנתא, וכאשר ערכה יורד עלול להיווצר סיכון בהחזרת המשכנתא. אם לדוגמה ערך הדירה ירד משמעותית מתחת לגובה המשכנתא (נניח שתקרה התמוטטה), אזי אם אין ביטוח, הלווים יכולים פשוט לצאת מהתמונה ולהשאיר את הבנק עם חוב לא משולם. הביטוח מספק לבנק הגנה במקרים כאלו.

הביטוח גם מספק הגנה במקרה שהלווה נפטר חלילה. אם אין ביטוח, הבנק עלול שלא לקבל את תשלומי המשכנתא השוטפים כי אין מי שמשלם את תשלומי המשכנתא. הביטוח מגן על הבנק במצב כזה, ומבטח בעצם את התשלומים השוטפים.

ומכאן – ביטוח המשכנתא כולל שני מרכיבים: ביטוח מבנה לנכס וביטוח חיים של הלווים. הפרמיה על הביטוח משולמת לרוב ביחד (מבנה וחיים) ובדרך כלל מדובר בתוספת של עשרות עד מאות שקלים בחודש, תלוי בגובה ההלוואה, גיל הלווים ומשך תקופת ההלוואה.

אז אולי אתם מתרשמים עד כה שביטוח משכנתא זה כלי שנועד להגן על הבנק, וזה נכון, אבל זו לא כל התמונה – ביטוח משכנתא גם מגן עליכם. הביטוח מאפשר למשפחה לשמור על הנכס שלה גם במקרה של מוות של המפרנס העיקרי או היחיד, וגם במקרה של נזק גדול ומשמעותי לדירה בעקבות שריפה, שיטפון, רעידת אדמה ועוד. זאת בעצם הגנה מפני הצורך להיות מחויבים לתשלומי המשכנתא בשעת צרה. לפיכך, מעבר לאינטרס של הבנק, זה גם האינטרס של רוכשי הדירה / לוקחי המשכנתא.

היכן רוכשים ביטוח משכנתא ?

אם אתם לוקחים משכנתא מבנק, הבנק תמיד יציע לכם את ההצעה שלו (לכל בנק למשכנתאות יש סוכנות ביטוח שמטפלת ברכישת ביטוחי משכנתא מחברות ביטוח שונות). לחילופין, תוכלו לקנות את הביטוח בחברת ביטוח שלא באמצעות הסוכנות של הבנק, והבנק יצטרך לאשר את הפוליסות (מבנה וחיים, כאמור). איפה כדאי יותר? צריך לזכור, שבביטוח מבנה דרך הבנק, לרוב אין כיסוי לנזקי צד ג' ואין כיסוי לתכולה. בביטוח חיים – אין הבדל מאוד משמעותי, ועדיין קיימות הצעות מפתות מחוץ למערכת הבנקאית. שורה תחתונה – תגידו לפקיד המשכנתאות/יועץ המשכנתאות שאתם רוצים לבדוק אופציות נוספות מחוץ לזו של הבנק; יש מגוון של אפשרויות והצעות של חברות ביטוח, ואתם יכולים להשוות הצעות שונות לביטוח המשכנתא. בפועל, כל חברות הביטוח הגדולות וחלק מהקטנות מציעות היום ביטוח משכנתא, וכמעט כולן מציעות הנחות משמעותיות בשנות ההלוואה הראשונות. כאשר משווים בין ביטוחי משכנתא, חשוב מאוד לבדוק את סך התשלומים הצפויים לכל אורך חיי המשכנתא ולא רק בשנים הראשונות. הבדל של 20 שקל לחודש יכול להתבטא ביותר מ-7,000 שקל חיסכון בהחזר הסופי של ביטוח המשכנתא.

שימו לב – גם אם אתם לוקחים כמה משכנתאות מגורמים שונים, אין צורך ביותר מביטוח אחד, וזאת בכפוף להסכמה של כל הגורמים על שיתוף זכויות בביטוח. משום שהביטוח מכסה את גובה ההלוואה, ככל שעוברות השנים, ויתרת ההלוואה קטנה, פרמיית הביטוח אמורה לקטון בהתאם – לרוב זה מבוצע אוטומטית, אבל כדאי לשים לב שכך אכן קורה, אחרת אתם משלמים יותר מדי, ובקלות אתם יכולים לחסוך כמה עשרות שקלים בחודש.

ביטוח מבנה + ביטוח חיים = ביטוח משכנתא

מה זה בעצם ביטוח מבנה?

ביטוח מבנה בא לכסות נזק מהותי שנגרם לנכס המהווה בטוחה לבנק כתוצאה מפגעי טבע, כמו שריפות, רעידות אדמה (ברעידת אדמה קיימת השתתפות עצמית של הלווה בתשלום על הנזק). הביטוח מכסה גם חלקים הקשורים למבנה כמו חלונות, דלתות, אסלות, וכן נזקים שנגרמו לצנרת ולמערכות המים במבנה ( כמו גם נזקים הנגרמים על ידיהם). הביטוח אינו כולל כיסוי לתכולת הדירה (ריהוט, ארונות, מכשירי חשמל וכד'), אותה אפשר לבטח בלי קשר למשכנתא.

מטרתו של ביטוח המבנה היא שמירה על ערך הדירה והשבת הדירה לערך זה במקרה של נזק, ולכן – סכום הביטוח לא נקבע לפי שווי הדירה, אלא על פי הסכום המוערך שיידרש על מנת לבנות אותה מחדש במקרה של נזק משמעותי – קוראים לזה ערך כינון.

רכישת ביטוח מבנה בסכום הנמוך מערכו של המבנה בפועל נחשבת ביטוח חלקי, והמשמעות היא כמובן תשלום חלקי במקרה של נזק, אז מה עשינו בכך? זה סוג של חצי הריון, והכי טוב ונכון לעשות ביטוח מלא.

ביטוח משכנתא הוא חובה, אבל למה לשלם יקר?

מה קורה כאשר מפעילים את הביטוח

במקרה של הפעלת הביטוח יש השתתפות עצמית של 400-500 שקל (אתם משלמים, לא הבנק). כלומר, נניח שההשתתפות העצמית שלכם היא 400 שקל, אז אם יש נזק שלך 3,000 שקל, אתם תצטרכו לשלם 400 והביטוח יעביר את היתרה – 2,600 שקל.

יש לזכור, ביטוח המבנה שאתם רוכשים לטובת הלוואת המשכנתא, בא לכסות קודם כל את הבנק או כל גוף שממנו קיבלתם את הלוואת המשכנתא. כלומר, במקרה של נזק מהותי למבנה, בעלי הדירה לא מקבלים פיצויים אלא הבנק. סכום הביטוח הוא כגובה ההלוואה. עם זאת, יש פוליסות המאפשרות לבחור סכום ביטוח לפי ערך המבנה, ואז זכויות הבנק במקרה של פיצוי הן רק לגובה יתרת ההלוואה.

כמה משלמים עבור הביטוח?

ביטוח המבנה הוא זול למדי, ומחושב על פי נוסחה. על משכנתא של כ-800 אלף שקל, תשלמו בין 50 ל-100 שקל לחודש (ההחזר תלוי בתקופת ההלוואה ואם היא כוללת גם צד ג' וביטוח רעידת אדמה).

מהו ביטוח חיים במשכנתא?

מרכיב ביטוחי זה בא להעניק פיצוי כיסויי במידה שהלווה אינו יכול להמשיך ולשלם את החזר ההלוואה עקב מוות חלילה. כדאי לציין, כי גם אם הלוואת המשכנתא נלקחה על ידי יותר מלווה אחד, מספיק שאחד מהלווים נפטר כדי לממש את הפוליסה. בפועל, הבנק המלווה מחייב כאמור את הלווים לעשות ביטוח משכנתא. הרעיון הוא שאם חס וחלילה קורה משהו ללווים ואין להם אפשרות לשלם את התשלומים, אז הבנק לא יתעסק בהוצאת הדיירים מהדירה ולקיחתה (הדירה הרי משועבדת לו), אלא שהוא יהיה מבוטח דרך הביטוח – חברת הביטוח שבה נעשה ביטוח המשכנתא תשלם את התשלומים השוטפים.

אבל רגע – זה לא כמו ביטוח חיים רגיל? ובכן – ממש לא! ביטוח חיים במשכנתא מיועד לפרוע את תשלומי המשכנתא במקרה מוות, וביטוח חיים רגיל (ביטוח ריסק) נועד להקנות למשפחה סכום חד פעמי שיעזור לה בעת המשבר. בפועל, מדובר על סוג של ביטוחים משלימים ש"פותרים" בעיות שונות. אגב, לרבים יש ביטוחי חיים שהם בכלל לא יודעים עליהם – דרך קרנות פנסיה וביטוחי מנהלים (חשוב לבדוק!).

מה סכום ביטוח החיים במשכנתא?

ביטוח החיים במשכנתא תלוי בערך המשכנתא – כלומר, ככל שערך המשכנתא קטן כך צריך פחות ביטוח. אחרי הכל, ביטוח זה נועד לגבות את התשלומים שנותרו לנו והתשלומים שנותרו לנו לשלם לבנק הם ערך המשכנתא. המשמעות היא שסכום המשכנתא שלרוב עולה בהתחלה אך בהמשך יורד עד שמתאפס, משפיע באופן ישיר על ביטוח החיים במשכנתא ואנו צפויים לשלם בשלב מסוים פחות ופחות כסף על הביטוח הזה. אגב, בהיקף הלוואה של כ-30 אלף שקל רוב הבנקים כבר לא דורשים ביטוח משכנתא.

אך בעוד שככל שמתקדמים לאורך חיי המשכנתא ערכה יורד וכך גם ביטוח המשכנתא יורד, הרי שככל שמתקדמים לאורך חיי המשכנתא, הגיל של הלווים עולה, ועליית הגיל מייקרת את הביטוח – כך שבסך הכל מדובר על שתי מגמות מנוגדות ולא ברור תמיד מה העלות של ביטוח המשכנתא בכל שלב. עם זאת, לרוב בשנים הראשונות עלות הביטוח עולה, ובהמשך, במקביל לירידה בסכום ההלוואה, היא יורדת באופן משמעותי.

כמה משלמים? מעשנים משלמים הרבה יותר