המלחמה בפקקים – האם צריך למסות הטבות חניה לעובדים?

מניית פז נפט ירדה ב-15% מתחילת השנה – ירידה חדה ביחס לסקטור בו היא נסחרת, אבל יש סיבות טובות לכך – התדלוק לא במצב מזהיר, וקיים אתגר גדול בתחום הזיקוק. התוצאות ברבעון הראשון היו פושרות, התוצאות בהמשך בסימן שאלה על רקע הורדה מרווח הדלק. לחברה אמנם יש נכסים חבויים – נדל"ן שיושבח בעתיד, אלא שבינתיים זה לא עוזר לשורה התחתונה.

בלאומי שוקי הון מספקים עדיין המלצה חיובית, אבל פושרת לעומת העבר. "למרות הנפילה במניית פז, אנו מותירים את ההמלצה שלנו למניית פז על 'משקל שוק'. הורדנו את מחיר היעד בכ-15%, בשל הירידה ברמת הוויזיביליות של רווחיות מגזר הזיקוק", כותבת אלה פריד מלאומי, "נציין כי ביצועיה של מניית פז מתחילת השנה היו החלשים בקבוצת ההשוואה באגן הים התיכון, (תשואה שלילת כוללת של כ-15%), כאשר מניית בז"ן הייתה השנייה מלמטה (7%-), בעוד שאר המניות בקבוצה רשמו תשואה חיובית ממוצעת של כ-6%. מנגד, בשבוע האחרון החלה תנועת "מספריים", וקבוצת ההשוואה איבדה 2% בממוצע – מול תשואה שלילית 0.6% למניית פז.

"מרווחי השיווק בתחום התדלוק נפגעו מרגולציה, אבל עיקר הפגיעה במניה נובע להערכתנו מתחום הזיקוק: נראה שהגורם העקרי שהפיל את מניית פז קשור לחשיפות הרגולטוריות של החברה, אך ביתר שאת למבנה העלויות של מגזר הזיקוק והלוגיסטיקה.

"להתרשמותנו, העיתוי של הורדת מרווח השיווק של בנזין 95 ב-4.7 אגורות לכ-56 אגורות, ובמקביל פרסומי איכות הסביבה ביחס לבתי הזיקוק בישראל, העיבו אמנם על המניה, אולם הטריגר המרכזי טמון בתוצאה המאכזבת של מגזר הזיקוק ב-Q1, שרשם איזון תפעולי בלבד. נציין, כי הרגישות והמורכבות של מבנה ההוצאות בענף הזיקוק והלוגיסטיקה בפז, גבוהה אפילו ביחס לאי-הוודאות האינהרנטית העצומה המאפיינת את סקטור האפ-סטרים.

"הטריגרים לחיוב: הצמיחה של YELLOW ושיערוך צפוי לשווי נדל"ן (זכויות בניה בהיקף של 44,000 מ"ר ופוטנציאל מקרקעין נוסף של 106,000 מ"ר), העשוי להתבצע בשנה הבאה. אנו אומדים את הנדל"ן לפי שווי מינימאלי של 320מ' ₪ בניכוי מס. נציין כי שווי זה לא מקבל עדיין ביטוי במודל הערכת שווי.

"שורה תחתונה – התכנסות המכפילים: חוסנה של פז במגזר הקו"מ, תשואת הדיבידנד שלה, המיקום וניהול תחנות הדלק Yellow וYellow Box -, היותה החברה הוורטיקאלית היחידה בישראל והפוטנציאל הנדל"ני הלא משוערך, מקבלים כיום מכפילEV/ EBITDA מנוטרל סביב 7.3X, מול מכפיל 7X לקבוצת ההשוואה. אנו סבורים כי הפרמיה הקיימת נמוכה, שכן היא מגלמת את סיכוני האפ-סטרים אך אינה מבטאת את מלוא יתרונות המידסטרים והקמעונאות".

מעודכן ל-10/2018

האפשרות לבקש ולקבל משכנתא באמצעים דיגיטאלים איננה המצאה חדשה. לישראל המשכנתא הזו הגיע מעט באיחור אבל כמו שאומרים – "טוב מאוחר מאשר לעולם לא". בעולם השיה הזו נפוצה כבר מספר שנים, כנראה בגלל שהתחרות בין הבנקים שם גדולה יותר והאפשרות להקבל אישור משכנתא באמצעים דיגיטאליים מגביר את התחרות עוד יותר. הרי אם אפשר לבצע את התהליך בתוך מספר דקות בלי לחכות לנציג טלפוני במקרה הטוב או לגשת לסניף בעצמנו, אפשר לקבל יותר הצעות וכך מקבל הלקוח כח רב יותר בתהליך ההתמחרות מול הבנקים על גובה הריבית ותנאי המשכנתא האחרים.

בארץ, כאמור, לא מדובר עדיין בתהליך מלא של קבלת משכנתא אלא בקבלת אישור עקרוני בלבד.

את המדריך המלא שלנו על המשכנתא תוכל לקרוא – כאן.

בנק לאומי מציע משכנתא דיגיטלית. מזרחי טפחות ובנק ירושלים כבר שם – בנק ירושלים השיק מסלול של משכנתא דיגיטלית במהלך 2017 . מזרחי טפחות התחיל בחודשים הראשונים של 2018 לאפשר ללקוחות למלא טופס בקשה למשכנתא בדיגיטל, ולקבל אישור עקרוני תוך יום עסקים אחד. המשך התהליך מתנהל מול בנקאי (בצא'ט או באופן טלפוני). כמו כן, אפשר להעביר את המסמכים דרך האפליקציה "טפחות עד הבית".

לאומי מציע רעיון דומה, אולי קצת יותר מוטה דיגיטל. הבנק מאפשר להגיש בקשה לאישור עקרוני, ותשובה נמסרת ללקוח בתוך יום עסקים אחד. האישור למשכנתא (אישור עקרוני בלבד) יישלח למבקשים ויכלול את גובה המשכנתא, שיעור הריבית המוצעים ואת גובה החזר החודשי. בשלב הבא, מעביר הלקוח מסמכים דרך הממשק הדיגיטלי, המחשב או הטלפון הנייד, ושליחה של ערבויות תיעשה באמצעות שליח. בחירת תמהיל המשכנתא ובחירת המסלולים נעשית אל מול נציגים טלפוניים. למבקשי המשכנתא ניתנת אפשרות לבחור מסלול באופן דיגיטלי לחלוטין ללא שיחה עם בנקאי מומחה. אפשרות זו אינה מומלצת.

בסיום התהליך ובהתאם להוראות בנק ישראל, נוטל המשכנתא יידרש להגיע לסניף לחתימה סופית על ההלוואה.

משכנתא דיגיטלית מוזילה את העלויות של הבנקים ובהתאמה להוזיל את הריביות. אלא שמשיחות עם הבנקים עולה כי הוזלה לא על הפרק, ולא נראה שלפחות בטווח הקרוב יהיה קש בין התהליך הדיגיטלי לעלות המוצר.

בחירת המשכנתא – איך בוחרים מסלולי משכנתא ? ומה ההבדל בינהם?

מעודכן ל-11/2021קרנות הפנסיה, קופות הגמל וקרנות ההשתלמות שלנו מלאות בנכסים לא סחירים. מנהלי ההשקעות מתגאים בתשואה שהם משיגים דרך הנכסים הלא סחירים האלו, ומסתבר שבשנים האחרונות ככל שאתה יותר מוטה לאפיקים לא סחירים כך אתה מרוויח יותר.

נכסים לא סחירים פופולאריים מאוד גם בפוליסות חיסכון – זה מוצג כיתרון של הפוליסה, והאמת שבשנים האחרונות, מדובר אכן ביתרון. רק שלא בטוח שזה יימשך. נכסים לא סחירים יכולים להיות חרב פיפיות.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

נתחיל בחצי הכוס המלאה – איך מרוויחים יותר מנכסים לא סחירים? ההסבר לכך הוא לכאורה' אפשרויות מגוונות שלא נמצאות בשוק הסחיר ומספקות תשואה גבוהה. האפשרות הנפוצה ביותר – נדל"ן מסחרי. מדובר על נדל"ן שגופי הפנסיה והגמל רוכשים ומשכירים ומייצרים תשואה, ובמקביל גם נהנות מעליית ערך הנכסים.

אפשרויות נוספת – השקעות בסטארטאפים, השקעה בקרנות גידור, השקעות בקרנות למתן הלוואות, או מתן הלוואות באופן ישיר. מגוון רחב של אפשרויות לא סחירות. אבל רגע – חסר לכם מגוון של מוצרים סחירים – אפשר להשקיע כיום בכל דבר ריאלי (לא סחיר) דרך שוק ההון. רוצים לשהקיע בנדל"ן מניב, תעשו זאת דרך ניתוח חברות בתחום. רוצים להשקיע בסטארטאפים? – יש קרנות הון סיכון ציבוריות. הנהירה לעבר נכסים לא סחירים, נראית כמו העברת אחריות – מנהל הקרן זורק את האחריות למישהו אחר – אבל, אנחנו משלמים לו כסף, לא למישהו אחר.

הבעיה הגדולה עם נכסים לא סחירים היא שאין להם מחיר בכל רגע נתון. האם אתם רוצים לשים את הכסף שלכם בקופה או קרן שמרכיב גדול מנכסיה לא סחירות? ומה יקרה, אם (וזו דוגמה תיאורטית) יהיו בקרן הזו פדיונות בהיקף גדול – האם נוכל לקבל את הכסף? האם הקרן תמכור בלחץ את הנכסים הסחירים ותאבד ערך?

ובכלל – מי מעריך את הנכסים הלא סחירים? מי קובע שהנכס שווה 100 מיליון שקל או אולי 110 מיליון שקל. הניסיון עם שמאים ומעריכי שווי, בקביעת שווי נדל"ן בחברות ציבוריות, הוא ניסיון רע ומר. החבר'ה האלו לא באמת יודעים להעריך נכסים, או שהם יודעים, אבל הם גם יודעים מי משלם להם.

ולכן, הישענות על נכסים סחירים בחיסכון הפנסיוני ובקופות הגמל, הופכת את מדידת הערך והתשואה של הקרנות והקופות, ללא איכותית, ביחס למדידה של קרנות וקופות שנשענות על השוק. כאשר הנכסים סחירים – מנהל הקרן יודע בכל יום כמה הקרן שווה. יש מחיר – זה יכול לעלות , זה יכול לרדת, אבל השוק בנקודת זמן מסוימת, תמיד צודק.

בנכסים לא סחירים – מי ששולט בערך הנכסים הוא בתכל'ס מנהל הקרן – יש כאן יכולת תמרון והיא בעייתית ומסוכנת. למנהל הקרן או הקופה, אין אינטרס להוריד את ערך הנכס, ולכן – ייתכן מצב (כפי שקרה בחברות ציבוריות) שערך הנכסים בספרים יהיה גבוה מהערך האמיתי.

אתם בטח אומרים – טוב, נו, זה גם יכול להיות הפוך? כן, זה יכול להיות, אבל זה לא באמת קורה. משום מה, למעט מקרים נקודתיים, הערך בספרים עולה על הערך האמיתי.

ומסתבר שזה טוב לחוסכים מתוחכמים. חוסכים כאלו בפנסיה ובקופות הגמל יכולים ליהנות משני העולמות – לתמרן בין שני סוגי המכשירים ולהרוויח. מנגד, המשקיעים הרגילים, כרגיל מפסידים.

אם אנחנו יודעים שערך של נכסים לא סחירים, נוטה לעלות, ולא נוטה לרדת. אזי, כשהשוק חיובי, ערך הנכסים האלו יעלה, וכשיש ירידות בבורסות – הוא לא יושפע כל כך מהר. ערך הנכסים הלא סחירים לא יורד באיטיות לעומת ערך נכסים סחירים, ואם הוא יורד זה בדיליי משמעותי ביחס לשוק ההון.

כשיש ירידות בשווקים, זה מתחיל בירידות מחירים בנכסים הסחירים. רק בשלב מתקדם יותר זה מגיע לנכסים הריאליים – הלא סחירים.

ומכאן, שקרן פנסיה עם הטיה לנכסים לא סחירים עשויה לדווח על תשואה גבוה יותר מקרן פנסיה עם שיעור נמוך של נכסים סחירים, והכל בגלל שיטת מדידה שונה. זה עשוי לקרות גם בתקופה טובה בשווקים, וגם בתקופה שלילית בשווקים.

ואם כך, אז משקיעים מתוחכמים עשויים להעדיף קרנות וקופות עם מרכיב גבוה של נכסים לא סחירים. אבל, שימו לב לתרחיש הבא. שוק ההון הרי מבוסס על עליות וירידות. גם אם תהיה ירידה, אפילו משמעותית, אחריה תבוא עלייה. בעלייה הזו, הקרנות הסחירות עשויות לנצח בגדול את הקרנות הלא סחירות, נשמע מפתיע, הנה ההסבר.

הירידות בשוקי המניות פוגעים כאמור במניות הסחירות, בעוד שהנכסים הסחירים נפגעים פחות. זה יכול להיות אבסורד – נניח שיש קופת גמל שמחזיקה בחברה נסחרת שמחזיקה חצי מנכס מסוים, וקופת גמל שנייה שמחזיקה בחצי השני של אותו הנכס. קופת הגמל הראשונה תדווח על הפסדים (המניות יורדות), וקופת הגמל השנייה תחכה עם מחיקת הערך. לא נכון, לא צודק, אבל ככה זה עובד.

בשלב הזה, המשקיעים המתוחכמים, ולא צריך כאן תחכום מאוד גדול, יבינו שקופת גמל מוטה נכסים לא סחירים, היא "פצצת זמן" והם יעברו לקופה הסחירה שכבר מגלמת מחיר נמוך. רבים יעשו זאת, במיוחד כשהמעבר כיום בין קופות ובין קרנות הוא פשוט ונוח.

ואז, אחרי תקופה – המחירים יחזרו לעלות. זה לא חייב להיות אחרי תקופה קצרה, אבל תמיד (לפחות על פי ההיסטוריה) השווקים חוזרים לעצמם. ובחזרה הזו, אותם משקיעים שעברו לקופה הסחירה וקנו קופות עם מניות שנסחרו בזול, "עושים קופה". אחרי ירידה, יש לאן לעלות. מנגד, הקופה הראשונה – מוטת נכסים לא סחירים – אולי תרוויח, אבל מעט. היא לא מחקה את ערך הנכס כמו שצריך ולכן אין עדכון ערך כלפי מעלה.

בתוך כל הבלגן הזה, גב' כהן מחדרה שאין לה מושג במה הקופה שלה משקיעה, "אכלה אותה". גב' כהן קנתה קופה עם מרכיב לא סחיר גבוה, ואז כשהגיעו הירידות, היא נפגעה, אבל פחות מהקופה עם מרכיב סחיר גבוה. ואז היו מימושים בקופה (של המתוחכמים שעברנו לקופה הסחירה) ומנהל הקופה נאלץ למכור נכסים סחירים (את הלא סחירים אי אפשר לממש, במיוחד לא בתקופות כאלו). כתוצאה מכך, המרכיב של הלא סחירים עלה.

בהמשך הגיעו העליות, אבל בקופה הזו יש הרבה נכסים לא סחירים. הנכסים האלו לא איבדו ערך משמעותי ולכן לא יעלו משמעותית.

אפשר להסתכל על זה כך – בירידות מחזיקים בקופת גמל עם נכסים לא סחירים באחוז מסוים מסך התיקי, בעליות מחזיקים בקופה עם שיעור גבוה יותר של נכסים לא סחירים, ושיעור קטן יותר של נכסים סחירים. ולכן – מפסידים בירידות, ומרוויחים פחות בעליות (שיעור הנכסים הסחירים נמוך יותר= עלייה נמוכה יותר)

בשורה התחתונה – נכסים לא סחירים זה יכול להיות נחמד, אבל יש כאן מלכוד גדול – ראשית, נכסים לא סחירים יכולים להיות מתומחרים שונה מהערך האמיתי, ושנית כשיש זיגזג בשווקים – ירידות ואחר כך תיקון, רוב המשקיעים בקופה, נפגעים – הם לא נהנים בעליות כפי שנהנים המשקיעים בקופה הסחירה.

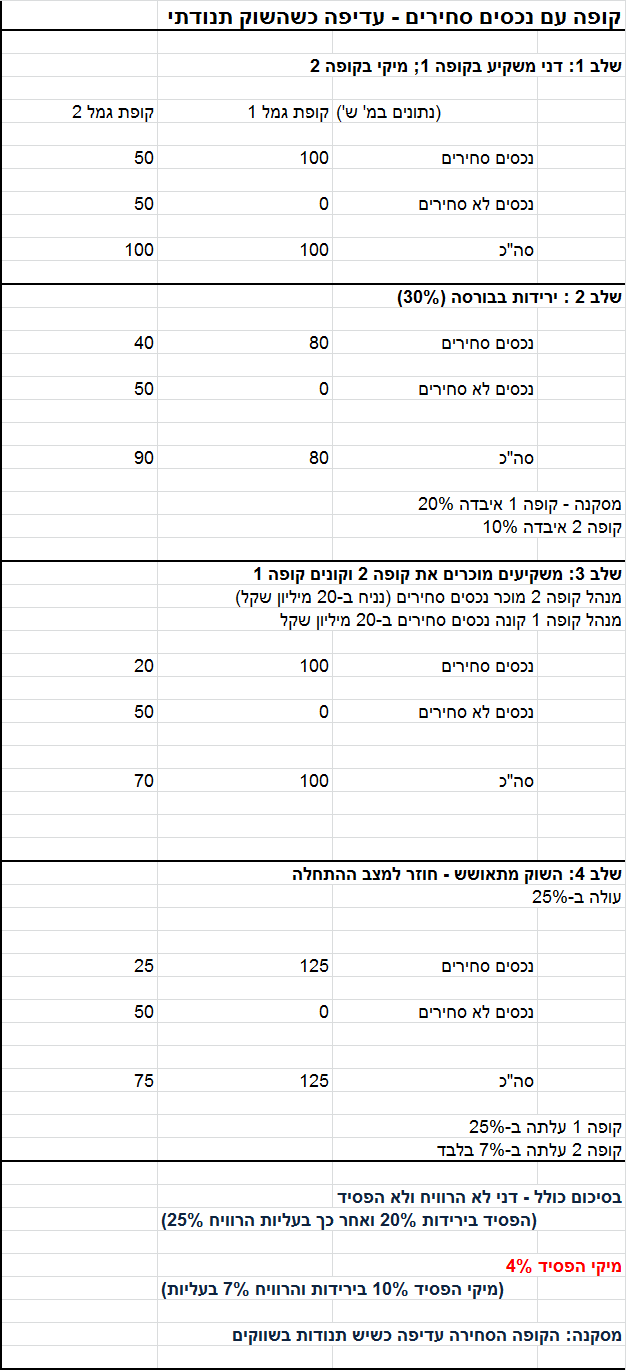

טוב, עד כאן התיאוריה. עכשיו דוגמה. שני אנשים קונים קופות גמל שונות מבחינת התמהיל. השוק יורד ב-20% ואחר כך עולה ב-25%. המשקיע בקופה הסחירה – מאוזן.

המשקיע בקופה הלא סחירה (מרכיב גדול של נכסים לא סחירים) – מפסיד! הנה המספרים (להגדלה הקליקו על התמונה)

חיסכון לכל ילד – מה זה? ואיך תבחרו חיסכון מתאים?

ככה תשקיעו את הכסף שלכם לבד…

השקעה במניות או השקעה בדירה – מה עדיף?

מעודכן ל-09/2019

תל-אופן לא לבד. מיזם האופניים הירוקות בת"א, זוכה לתחרות מצד שתי חברות סיניות – אופו ומובייק. החברות האלו מציעות מודל אופניים שיתופי ולא רק בת"א, אלא גם בערים נוספות לרבות רמת גן, וגם באזורים נוספים בארץ. אופו יצאה חודשים ספורים אחרי שנכנסה, והשאירה את המגרש לתל אופן ולמובייק, כשמובייק מצליחה לגדול באופן שוטף, ותל אופן נחלשת.

עם זאת, לצרכן הישראלי, יש שפע של אפשרויות. מעבר לרכבים שיתופיים (קאר2 גו, אוטו תל ועוד), יש את הקורקינטים החשמליים (הרחבה על הקורקינטים והמחירים)

אופניים שיתופיים – כל מה שצריך לדעת

על כל פנים, מובייק התחילה ב-2,500 זוגות אופניים שהופעלו בקרית ביאליק, קרית מוצקין, אוניברסיטת תל אביב, רחובות, עמק הירדן וראשון לציון. תל אופן הוותיקה (כבר 7 שנים) מפעילה 2,100 זוגות אופניים, הרוב הגדול בתל אביב. תוך שנה למובייק יש כבר כמה אלפים טובים של זוגות אופניים במרכז, במיוחד בתל אביב.

תל אביב היא עיר לאופניים – במקומות רבים יש מסלולים נוחים, ובהינתן שמדובר על כלי תחבורה זול ונוח, מדובר בהצלחה עבור הרוכבים, אבל לא עבור החברה המפעילה שעד היום לא ידעה לעשות כסף בפרויקט. עם זאת, יש עדיין מקומות שאופניים לא יכולים לרכב כמו שצריך, יש בעיות בטיחות, ויש פגיעה בשבילים המיועדים להולכי רגל.

היתרונות באופניים הם ברורים – אופניים לא מזהמים, חוסכים פקקים, אין צורך לשבור את הראש ולחפש חנייה. אבל, מה שטוב לתל אביב, לא טוב לשאר הערים. בשאר המקומות, אין שבילים לאופניים, אין תשתיות מספקות, והדבר יוצר בעיה בטיחותית גדולה.

מעבר לכך, האופניים השיתופיים הפכו לפופולאריים מאוד – כיום יש בעולם מעל 20 מיליון אופניים כאלו בעוד שלפני 4 שנים היו 800 אלף בלבד. הבעיה – הרוכבים משליכים את האופניים בצדי המדרכה, ליד תחנות רכבת, ונוצר עומד גדול של אופניים, שמפריע לתנועה.

יש ערים בעולם – אמסטרדם וסן פרנסיסקו שהחליטו לאסור שימוש באופניים שיתופיים בתוך הערים בגלל הבעיה הזו.

בארץ זה עוד רחוק. אופו ומובייק מתחילות כאן יחסית בקטן, ועדיין – כבר מתחילים להישמע טענות מקרב התושבים.

בעיה אחרת קשורה לשיתוף פעולה בין החברות לעיריות. העירייה אמורה לספק את התשתית המתאימה למערך האופניים. זה כדאי לה – זה משחרר תנועה, זה מקל על העומס בכבישים, פותר בעיות חניה. זה יכול לעזור מאוד לתושבים. אבל, צריך להיות שיתוף פעולה בין העיריות לבין חברות שיתופי האופניים – בארץ זה עדיין לא קורה.

הטכנולוגיה עושה את ההבדל

מה שמדהים בסיפור של האופניים האלו הוא הטכנולוגיה. הטכנולוגיה מאפשרת לאתר את האופניים באמצעות אפליקציה, לשחרר את הנעילה, ובעת ההגעה, ניתן לנעול אותם בכל מקום ולהשאיר אותן לרוכב הבא. זה הפך לידידותי, קל ונוח. אגב, גם לעיריות זה נוח וזול יותר – עיריית תל אביב מממנת חלק מהעלויות השוטפות של תל אופן (בגין תחנות העגינה) בסכום של קרוב ל-3 מיליון שקל בשנה. מנגד, אופניים שיתופיים לא צריך לתחזק במקומות מיוחדים.

חיסרון לקוטן

הבעיה הגדולה במיזמים הקיימים היא כמות קטנה יחסית שדל אופניים. נניח שלקחתם אופניים נסעתם לפגישה. השארתם את האופניים בצד, ועכשיו אתם רוצים לחזור הביתה. אופס, אין אופניים. מישהו לקח אותם. לא נורא, פותחים את האפליקציה, מחפשים אופניים בסביבה, אבל אין – כמות קטנה של אופניים, עלולה לגרום לכך שלא תמיד תוכלו למצוא מענה בקרבת מקום – בעיה. הבעיה הזו חריפה במיוחד בשעות העומס.

בתל אופן השימוש מותר רק לבעלי מינוי (שנתי, חודשי, תלת־יומי או יומי). השכרה יומית באמצע השבוע עולה 17 שקל (23 שקל בסוף השבוע ובחגים). בשאר השירותים – אופו ומובייק, אין צורך במנוי. אפשר לשכור אופניים לזמן קצר תמורת שקלים בודדים.

האפליקציה של מובייק טובה. לתל אופן אין אפליקציה. בעיה נוספת שמתרחשת היא שלפעמים האופניים לא נמצאים על המפה, למרות שזה מה שמציגה האפליקציה. איך זה קורה? אנשים מחביאים את האופניים, כך שלא ניתן להגיע אליהם. הם עושים זאת, כדי שיוכלו לחזור איתם/ לנסוע איתם.

האופניים של מובייק שוקלים 22 קילו. במובייק אין הילוכים וזה יכול להיות חיסרון במקומות של עליות.

חברה נוספת שנכנסה לתחום – ישראבייק /פועלת בנתניה ומפעילה 500 זוגות אופניים. ישראבייק פועלת כמו החברות הסיניות במודל של אפליקציה שמזהה היכן יש אופניים, רק שבמקום "לזרוק" אותם בכל מקום, יש מקומות ייעודיים ברחבי העיר (תחנות עגינה קטנות). רק במקומות האלו אפשר להשאיר את האופניים (ולנעול דרך האפליקציה).

המחיר של ישראבייק – 3.5 שקל לחצי שעה, דומה למחיר של אופו ומובייק.

ההסתדרות וקרן הפנסיה הגדולה בשוק – מנורה מבטחים פנסיה וגמל, פותחים מסלול מיוחד לבעלי שכר נמוך בדמי ניהול נמוכים יחסית של 0.25% מהצבירה ו-3% מההפקדות. זה עדיין לא נמוך כמו קרנות הפנסיה ברירת מחדל – אבל זה בהחלט נמוך מהממוצע. בפועל, בחצית מדמי הניהול המקסימליים המותרים לגבייה

לדברי ההסתדרות ייהנו מהשיתוף פעולה 40 אלף איש באופן מיידי. מדובר בעובדים שהם מקבלי שכר מינימום ומבוטחים כבר במבטחים החדשה. בהסתדרות הדגישו כי בכוונתם להרחיב את המדיניות של הפחתת דמי ניהול למקבלי שכר מינימום גם למוצרים נוספים.

אז נכון שקרן פנסיה ברירת מחדל מספקת דמי ניהול נמוכים יותר, אבל לגישת ההסתדרות – עובדים לא יעברו, ואולי טוב להם בקרן הזו. כל מה שצריך זה להוריד את דמי הניהול בקרן הזו.

בהסתדרות סבורים שגם קרנות אחרות יילכו בעבקות מנורה מבטחים. כיום דמי הניהול הממוצעים בקרן הפנסיה מבטחים החדשה, לחוסכים פעילים, עומדת על 0.18% מהצבירה ו-2.35% מההפקדות השוטפות, אז האם זה כל מה שיכלה ההסתדרות להשיג לבעלי שכר המינימום? הם משיגים לעובדים בחברות הגדולות עם הוועדים החזקים, דמי ניהול ברצפה, ולעובדי שכר מינימום דמי ניהול של 0.25% שהם מעל הממוצע בקרן.

לאחרונה, הודיעו שר האוצר ורשות שוק ההון כי הם מפרסמים את המכרז השני לבחירת קרנות הפנסיה ברירת מחדל לכלל הציבור. במכרז הראשון, זכו קרנות הפנסיה של מיטב דש והלמן אלדובי, שהציעו קרוב לאפס דמי ניהול – "לאחר שהצטרפו מעל 100,000 חוסכים, לשתי קרנות הפנסיה ברירת מחדל שכבר פועלות", אמרו אז באוצר וברשות שוק ההון, " המכרז החדש ייצא לדרך בעוד מספר חודשים, כשהקרנות ברירת מחדל החדשות יפעלו החל מנובמבר 2018".

במכרז השני, דמי הניהול המינימליים יהיו 0.1% מהצבירה ו-1.5% מההפקדות השוטפות

שתי הקרנות שזכו במכרז הראשון לבחירת קרנות הפנסיה ברירת מחדל – מיטב דש והלמן אלדובי – זכו לאחר שהתחייבו לגבות דמי ניהול של 1.31% מההפקדות השוטפות ושל 0.01% מהצבירה, ושל 1.49% מההפקדות השוטפות ו-0.001% מהצבירה, בהתאמה. דמי הניהול המקסימליים המותרים על פי חוק הם 6% מההפקדות השוטפות ו-0.5% מהצבירה.

כך או אחרת, ההסכם בין ההסתדרות למנורה מבטחים הוא תקדימי ועשוי לשפר ולהרחיב את התחרות בשוק, אם כי, דמי הניהול אינם מדהימים – "ההסכם התקדימי, ראשון מסוגו בענף הפנסיה והביטוח, נועד לפתור כשל שוק באשר לעובדים מוחלשים אשר משלמים דמי ניהול גבוהים בפנסיה ולא נהנים ממגמת ההפחתה בגובה דמי הניהול הקיימת בשוק. ההסכם מתמקד באלו שלא נמנים על מקומות עבודה מחוזקים, או סקטורים שזוכים להגנת ההסתדרות. בשנים האחרונות ישנה מגמת הוזלה בדמי הניהול בשוק הפנסיה החדשה המקיפה, שלא כל העמיתים נהנים ממנה – עתה נראה כי בשורת ההוזלה תגיע לרבים".

קרן פנסיה ברירית מחדל – כמה דמי ניהול חוסכים – מחשבון

מעודכן ל-08/2018

טוב, זכיתם בדירה במחיר למשתכן. זו התחלה טובה. מדובר על הנחה אמיתית, למרות שכאשר מדובר בפריפריה, ההנחה הזו כבר לא משמעותית. במרכז יש הנחה מרשימה (עדיין), אבל במרכז אין הרבה דירות שמשווקות דרך מחיר למשתכן.

בכל מקרה, שלב א '- שלב הזכייה.

בשלב ב' אתם מרימים טלפון לקבלן, והוא שואל אתכם – "מה אתם רוצים ממני בכלל? אין לי עוד אישור לכלום . אני בשלב שקיבלתי הודעה על זכייה בקרקע, אבל אין תוכנית אין כלום".

טוב, לפחות זכיתם, משהו כמו חצי שנה אחרי, אתם מקבלים מהקבלן הודעה להגיע, ואז מוסרים לכם את המידע על הדירה שקיבלתם – האם זה מה שרציתם – כיווני אוויר, דירה ראשונה? לא בטוח. יש הרבה ביטולים.

אבל נהיה אופטימים . קיבלתם דירת חלומות. אתם מעוניינים בה. עברה כבר חצי שנה אולי שנה מהזכייה. לאן הולכים מכאן? ובכן, עקרונית, הבנייה של כל פרויקט על ידי הקבלן שזכה במכרז במחיר למשתכן, תחומה בפרק זמן המוגדר מראש (בהתאם למכרז שפרסמה המדינה, שכלל גם אבני דרך המחייבות את הקבלן עד קבלת טופס 4/ טופס אכלוס). אם הקבלן לא יעמוד בדד ליין, אז ניתן לחלט לו את הערבות (נקבע עקרונית לפי 66 שקל למ"ר של פרויקט). אבל מן הסתם בשלב הבסיסי יגידו לו – "נונונו, תזדרז".

אבל רגע – בעיה. הקבלן התחייב למועד סים הבנייה. יש הבדל בין מועד סיו הבנייה ומועד מסירת הדירות לרוכשים. תאריך המסירה של הדירות נקבע בהסכמי המכר שחותמים הקבלנים מול הזכאים. בחלק גדול מחוזי המכר בכלל ובמחיר למשתכן בפרט, תאריך מסירת הדירות לרוכש מאוחר בחודשים לא מעטים ביחס לסיום הבנייה.

הסיבה היא שהיזמי והקבלנים רוצים ללכת על בטוח. למה להם להתחייב לתאריך לחוץ, ואז לא לעמוד בו? הם מלכתחילה מספקים תאירך מאוחר בידיעה שיעמדו בו, ולא יצטרכו לשלם קנסות על איחור.

מעבר לכך, קבלן שזכה במכרז יכול לפנות למשרד השיכון או לרשות מקרקעי ישראל ולבקש ארכה באם יש סיבות טובות, וכך להאירך את משך הבנייה. בפועל, משך הבנייה על פי חוזי מחיר למשתכן עומד על 20 חודשים, אלא שבמקרים מסוימים זה כבר עלה ל-36 חודשים בגלל סיבות אוביקטיביות. הגדלת משך הבנייה תפסה רוכשים רבים לא מוכנים. וחשוב לזכור – לא מדובר בחריגה מתנאי המכרז, אלא פשוט שינוי תנאי המכרז.

הבעיה שהרוכשים במקרים רבים, ימצאו את עצמם מקבלים את הדירה רק לאחר 4 שנים מהזכייה. האם זה ריאלי? 4 שנים של המתנה. מעבר לכך, מדובר בתקופה ארוכה שבה הם יצטרכו לגור בשכירות – כלומר יהיו להם הוצאות כפולות – משכנתא שכבר התחילו לשלם על הדירה החדשה לצד שכירות על הדירה שבה הם מתגוררים.

במשרד השיכון הסבירו כי בין קבלת טופס 4 לבין אכלוס הדירות בפועל יש פער זמנים. פער הזמנים הזה יכול להיות ממושך מכיוון שיש תהליכים שקשורים לצורך לקבל אישורים שונים ופעולות שונות לרבות חיבור הדירות לחשמל – תהליך שמסתבר לוקח זמן ממושך, אפילו חודשים.

מחיר למשתכן – כל מה שצריך לדעת

מעודכן ל-11/2022

ישראל היא מדינה פקוקה. זה מורגש ברוב כבישי הארץ, ובולט שבעתיים בכבישי המרכז. הכניסה לאזור המרכז בבוקר היא זחילה מתמשכת. יש לזה פתרונות – ראשית, הנתיב המהיר שמאפשר חנייה של רכבים מחוץ לעיר ונסיעה בחינם ל-4 אנשים ויותר ברכב (הרחבה על חניוני חנה וסע).

חוץ מזה, יש פתרון תחבורתי שלמרות כל הביקורת, הוא הולך והופך לפתרון נהדר – רכבת. ומעבר לכך, אנו בעיצומו של שינוי מבני בתחום התשתיות שיהפוך ככל הנראה, את החיים שלנו לקלים יותר בשנים הבאות – הרכבת הקלה בגוש דן תהיה פתרון נוח שיחסוך בכלי רכב, ובכלל – בכל הארץ, נפתחים כל העת כבישים ומחלפים חדשים.

אבל עד שהרכבת הקלה תיכנס לפעולה ייקח שנים, ועד שהעומס בכבישים יירד ייקח כנראה הרבה זמן. בינתיים, מדי חודש מצטרפים לכבישים כ-15 אלף רכבים, ועומסי התנועה רק הופכים לכבדים יותר. הבעיה הבסיסית היא בעיה תשתיתית מובנית – גם אם התשתית הקיימת תורחב, היא אינה יכולה להכיל את כמות הרכבים הקיימת והצפויה לעלות.

גם לזה יש פתרון – הטלת אגרת גודש בשעות העומס. אגרת גוש בערים עמוסות במיוחד היא דבר שמיושם כבר בערים בעולם דוגמת לונדון ושטוקהולם.

אגרת הגודש בלנדון קיימת כבר שנים רבות. התעריף עמד תבחילה על 5 ליש"ט ומאז הועלה ל-15 ליש"ט. בשטוקהולם, לעומת זאת, נתקלה אגרת הגודש בהתנגדות גדולה מאוד, עד שהוחלט על תקופת ניסיון. מדובר על תשלום של 1 עד 2 אירו לנסיעה, והסתבר שלמרות הציפיות שהנהגים לא יאהבו את אגרת הגודש, הם בירכו על כך. חלה ירידה משמעותית בפקקים ובסקר שנעשה שם נמצא שיותר מ-70% מהנגים מרוצים מהמצב החדש – והניסוי הפך לעובדה מוגמרת.

המטרה היא שגביית אגרה כזו תוביל בהדרגה לשינוי בהרגלי הנהגים, שיעברו להשתמש בתחבורה ציבורית שתהיה זולה יותר, וכך התקווה היא שיהיה פחות צפוף יותר קל לנוע בכבישים.

תשלום מקסימלי ליום לרכב פרטי – 37.5 שקל

בישראל, אחרי שנים של התנגדויות ודחיות, אושרה תוכנית אגרות גודש לגוש דן במסגרת חוק ההסדרים לשנים 2022-2021. על פי התוכנית, גוש דן יחולק לשלוש טבעות – פנימית, תיכונה וחיצונית, שישמשו כאזורי תשלום שונים. התשלום ייקבע בהתאם לחצייה של כל טבעת, ויושפע משעות העומס. בנסיעה לעבר הטבעת הפנימית בין השעות 10:00-6:30 ייגבה תשלום של 5 שקלים על נסיעה דרך הטבעת החיצונית, 10 שקלים בטבעת התיכונה ו־10 שקלים נוספים בטבעת הפנימית עצמה; בנסיעה לכל כיוון בין השעות 19:00-15:00 ייגבה תשלום של 2.5 שקלים על נסיעה בטבעת החיצונית, 5 שקלים לטבעת התיכונה ו־5 שקלים נוספים לטבעת הפנימית; התשלום המקסימלי ליום לרכב פרטי יעמוד על 37.5 שקל.

לא ייגבה תשלום מכלי רכב דו-גלגליים אוטובוסים, רכבי חירום, נהגים בעלי תו נכה, מוניות נגישות, רכבי גרר ומוניות שירות. משאיות ישלמו תעריף כפול.

לקראת סוף 2022 פרסם משרד האוצר להערות הציבור את מיקום נקודות הציון שבהן יוצבו השערים שבהם תיגבה אגרת הגודש.

התוכנית כולה אמורה לצאת לפועל בשנת 2025.

מצלמות המהירות ככל הנראה אינן אמינות. הפרקליטות הנחתה את המשטרה להפסיק לשלוח דוחות על מהירות לנהגים שצולמו במצלמות מהירות נייחות, וההנחייה הזו עשויה להפוך את כל הקנסות ששולמו בעבר לפלופ אחד גדול, אם כי – התשלום לצד ההודאה בעבירה, הם סוף פסוק. כלומר, גם אם מהימנות המצלמה מוטלת בספק, ברגע ששילמתם את הקנס (סוג של הודאה בעבירה – גם בעקיפין וגם במישרין על פי הכתוב בדוח) לא צפוי שתקבלו את הכסף בחזרה. עם זאת, הוגשו תביעות יצגויות גם בעניין זה. אחרי הכל, איך זה שאותה מצלמה לא תקינה, כן היתה הבסיס לדוח על מהירות לפני חצי שנה ועכשיו לא?

ומה עושים בינתיים – משלמים או לא משלמים?

נתחיל בכך שמדובר בחלק מהמצלמות, אותן מצלמות שהן חלק ממערך מצלמות המכונה א'3. הצבת המצלמות האלו החלה ב-2012, במסגרת פרויקט חידוש מצלמות בהיקף של 100 מיליון שקל ו-300 מצלמות. כן, שוב פעם ייתכן שזורקים את כספי הציבור לפח.

לגבי אלו שעכשיו קיבלו דוח ומתלבטים אם לשלם או לא, כבר התשובה. אבל מי ששילם והודה באשמה לא יקבל חזרה את כספו ולא יבוטלו הנקודות שקיבל. זה נכון גם אם בדיעבד יתברר שהמצלמה פגומה, וכל התהליך היה פגום. הסיבה – הנהג הודה.

ומה עושים עם דוח מהזמן האחרון שעדיין לא שולם?

הכי נכון הוא לבקש דחיה ולהיבקש להישפט. ככה למעשה ניתן לעכב את הקנס עד שענין המצלמות יתבהר סופית. אבל כאן יש סיכון מסויים – אתם הולכים למשפט, יש הוצאות, אתם לא יודעים אם בסופו של דבר, המערכת תקבע כאמינה או לא. בכל קרה, אם לפני שתתקבל החלטה בעניין מהימנות המצלמות, יגיע מועד המשפט, אתם יכולים לטעון שהמערכת אינה אמינה, אבל, השופט יכול לקבל זאת ויכול שלא לקבל זאת.

ומה לגבי התקופה הנוכחית – אין מצלצות מהירות? הדוחות לא תקפים?

חשוב להבהיר – המשטרה הדגישה כי מצלמות המהירות ממשיכות לתעד נהיגה במהירות מופרזת. החלטות לגבי האכיפה יתקבלו בתום הבדיקה ולכן לא ניתן בשלב זה לדעת מה תהיה התוצאה עבור הנהגים שיצולמו נוסעים במהירות מופרזת.

עבירה זו עבירה – פשוט, אל תסעו במהירות מופרזת – זה בשבילכם.

בכל מקרה, אם ייקבע על ידי הפרקליטות שהמצלמות אינן מהימנות, נראה שהן פשוט יוצאו משימוש, אבל בלי קשר לעבר – מי ששילם והודה – לא יקבל כספו בחזרה, ולגבי תיקים פתוחים, המדינה תצטרך לקבוע מה עושים איתם – קשה לראות את המדינה קובעת שיש לחייב את הנהגים.

כרטיס אשראי חדש לשוטרים. לכולם יש כרטיס אשראי ייעודי – לרואה חשבון, לעורכי דין, לחברים במועדון חבר (למידע על הכרטיס) , לחברים במועדון הגדול מכולם – ההסתגרות (ביחד בשבילך). עכשיו יש גם לשוטרים.

לאומי קארד תנפיק כרטיס מועדון חוץ בנקאי לחברי ארגון קרנות השוטרים. מדובר במועדון גדול – חברים בו למעלה מ-75 אלף איש והוא מייצג את כל השוטרים, לרבות התנדבים והגמלאים. לא מדובר רק על שוטרים במשטרת ישראל – אלא לכל תפקידי השיטור – גם העובדים והגמלאים בשירות בתי הסוהר, המשרד לביטחון פנים, משמר הכנסת, לוחמי מג"ב וגופים נוספים, יהיו תחת ההגדרה ויזכו לכרטיס האשראי החדש. למה יזכו? כי לפחות בשנים הראשונות התועלת עולה על העלות, אם כי, עודף של כרטיסים יוצר בלבול ומעמסה, ולא תמיד באמת מנצלים את הכרטיס.

אז האמת היא שבמבט ראשון זה נראה יתרון וזכות, אבל לאורך זמן – ממש לא בטוח.

זו הפעם הראשונה שהמועדון, שנוסד לפני כ-50 שנה, מתקשר עם חברת כרטיסי אשראי להנפקת כרטיס חוץ בנקאי. מחזיקי הכרטיס החדש יקבלו עשרות הטבות שונות ובהן פטור מדמי כרטיס, מתנת הצטרפות בשווי 300 שקל, אחוזי הנחה נוספים על הקיימים בעשרות רשתות בפריסה ארצית, הלוואות בתנאים מועדפים ועוד.

ההסכם בין החברות הינו לעשר שנים עם אופציה להארכה של חמש שנים נוספות. לטענת לאומי קארד, מדובר בפוטנציאל של עד 150 אלף כרטיסים, לעמיתי המועדון ובני משפחותיהם

כרטיס אשראי – כל מה שצריך לדעת

בנק דיגיטלי בישראל – יש או אין היתכנות

בנק ישראל מעריך שיש היתכנות כלכלית לבנק דיגיטלי בישראל. אבל, רשות ההגבלים העסקיים לא מאמינה בהיתכנות של בנק דיגיטלי. מי צודק?

הרקע לוויכוח בין הצדדים הוא החלטת הממונה על ההגבלים העסקיים שלא לאשר את מיזוג בנק מזרחי טפחות עם איגוד הקטן. הממונה על ההגבלים סברה שהדבר יפגע בתחרות בין הבנקים. בנק ישראל דרך הפיקוח על הבנקים סבור בדיוק הפוך. בנק ישראל חושב שהמיזוג יעשה טוב לתחרות – מזרחי טפחות יוכל להפוך למתחרה דומיננטי יותר מול פועלים ולאומי החזקים.

ברקע העימות הזה, רשות ההגבלים העסקיים מציינת כחלק מהתגובה שלה לאי אישור העסקה כי מודלים של בנק דיגיטלי ללא סניפים אינם נפוצים בעולם וכי בנק חדש עדיין נדרש להקמה של תשתית פיזית סניפית.

עוד מציינים ברשות שבנק חדש צריך לרכוש את אמון הציבור המפקיד את כספיו בבנק ולכן לבנק חדש יש קושי במובן הזה. לדעת הרשות יש להשאיר את אגוד כבנק עצמאי שלא סובל מחולשה סניפית ומחולשה של אמון הציבור, משום שלדעת הרשות תחרות לא תגיע מכיוון של בנקים דיגיטליים.

רשות ההגבלים העסקיים גם מציינת את הבנקים הזרים בישראל שפעילים בעיקר בקרב לקוחות גדולים ושאין בכוונתם להיכנס למגזר הקמעונאי – בין ביתר מסיבות אסטרטגיות בינלאומיות.

בנקאות דיגיטלית – כל מה שצריך לדעת

קבוצות הרכישה נועדו ליצור מסלול נוח וזול לרכישת דירה. מתחברים בקבוצה, רוכשים את הקרקע, נהנים מהטבות מס, בונים ביחד בלי רווח יזמי של היזם, וחוסכים 15% הנחה ואפילו יותר. זה עבד, עד שזה הפסיק לעבוד – הנפילה של מארגנת קבוצות הרכישה, ענבל אור, שהתברר שחייבת כספים רבים למשתתפים בקבוצות הרכישה, גרמה לתדמית שלילית במיוחד לקבוצות הרכישה.

זה עדיין עובד, אבל בהילוך נמוך לעומת מה שהיה בעבר. עכשיו מנסים לעשות סדר בתחום. כן עכשיו אחרי שכבר כמה קבוצות רכישה נפלו, מתעוררים בממשלה. שרת המשפטים איילת שקד פירסמה תזכיר הצעת חוק להגנה על רוכשים בקבוצות רכישה. החוק יסדיר את תחום קבוצות הרכישה ויחייב את היזמים לשקיפות מלאה כלפי הרוכשים, מניעת ניגוד אינטרסים ונקודות יציאה לרוכשים בהעדר התקדמות.

החוק מבוסס על מסקנותיו של דו"ח מלפני שנתיים. אז צוות שבדק את הנושא בעקבות ריבוי המקרים שבהם ניזוקו חברי קבוצות רכישה, ש נפלו קורבן לניהול חובבני של מארגני הקבוצה, ולעתים אף למעשי נוכלות, קבע שורה של תיקונים בחוק ביחס לקבוצות הרכישה.

על פי התזכיר לחוק נקבעה חובת שקיפות מקסימלית של היזם כלפי הרוכשים, מניעת ניגוד אינטרסים של היזם ונקודות יציאה מהפרויקט של הרוכשים, ככל שפרויקט הבניה לא מתקדם. בין היתר, קובע תזכיר החוק חובת הצגת דוח שמאי מקרקעין (דו"ח אפס) על הקרקע המוצעת, במטרה למנוע רמיית הרוכשים. בנוסף, מדי חצי שנה היזם יחויב להנפיק לרוכשים דו"ח מפורט של התקדמות הבנייה. היזם ידגיש לרוכשים כי מחיר הדירה עליו סיכמו אין הוא מחיר סופי וייתכן שיעלה משמעותית בחלוף הזמן.

תזכיר החוק גם קובע כי דמי הניהול שייגבו על ידי היזם יהיו קבועים מראש עם ההצטרפות לקבוצה ולא על פי אחוז מסכום הדירה, וזאת כדי לסכל את האינטרס של היזם להעלאת מחיר הדירה על פני התקופה. כמו כן, יוגבלו דמי ההצטרפות לקבוצה בהתאם לתקנות שתפרסם שרת המשפטים לאחר אישור החוק.

עניין חשוב – כדי לבטח את כספי הרוכשים יהיה חשבון נאמנות נפרד לכל קבוצה. החשבון ינוהל על ידי נאמן שלא יהיה מקורב בכל צורה שהיא למארגן הקבוצה. צעד זה יבטיח בין היתר מהמארגן שבבעלותו מספר קבוצות רכישה, הפרדה בין החשבונות וימנע סיטואציות בעיתיות של ערבובי כספים בין הפרויקטים.

על פי התזכיר לחוק – היזם יחויב לרשום את זכויות הרוכשים, והרוכשים יהיו רשאים להחליפו ברוב של 70%. את הנאמן ניתן יהיה להחליף ברוב רגיל.

על פי החוק נקבעה נקודות יציאה לרוכשים: אם בתוך שלוש שנים לא נרכשה הקרקע או שלא ניתן היתר בנייה להקמת הדירות בתוך ארבע שנים.

מדובר בחדשות טובות לקבוצות הרכישה. שוק מסודר של קבוצות רכישה יכול למשוך קהל גדול – אחרי הכל, מדובר באמת בהנחה משמעותית. "נעשה סדר בבלאגן בתחום קבוצות הרכישה. הן מהוות פתרון טוב ליוקר הדיור, ולכן תזכיר החוק מאזן בין הצורך להגן על הרוכשים – הגנה שלא קיימת היום – לבין מניעת הכבדה מיותרת על היזמים", אמרה שקד, "מחובתנו לפעול למען הזוגות הצעירים שעומדים לא אחת חסרי אונים מול יזמים חזקים. אני מודה לארז קמיניץ ולמחלקתו על עבודתם הטובה בתחום חשוב זה".

ענת גואטה, יו"ר רשות ניירות ערך סבורה כי הבורסה סובלת – המשקיעים הפרטיים מעדיפים להשקיע בנדל"ן; השוק נהיה ריכוזי. משקיעים גם גופים מוסדיים לא מסתכלים כמעט על רוב המניות בבורסה. במצב כזה, צריך לעשות מהפכה, ונראה שהיא הגיעה עם כוונות טובות.

"כדי להבריא את שוק ההון הישראלי ממשלת ישראל צריכה לקבוע כי קיומו של שוק הון כחול-לבן תוסס ובריא נמצא במקום מוביל בסדר היום הלאומי. אני חושבת שהיעד הלאומי צריך להיות קיומו של שוק הון ישראלי שמצוי עם הפנים ללונדון ולניו יורק, לצד סינגפור והונג קונג. אנחנו צריכים לשאוף לכך שישראל תהיה זירה פיננסית עולמית רלבנטית. אני רוצה שחברות – גם זרות, גם בינלאומיות – ששוקלות לגייס, ישקלו ויבחרו לעשות זאת בבורסה שלנו, בבורסה בתל אביב". אמרה יו"ר רשות ניירות ערך, גואטה בכנס אלי הורוביץ לכלכלה וחברה של המכון הישראלי לדמוקרטיה.

"נכון לבחון את נושא שינוי מבנה הפיקוח על המערכת הפיננסית בישראל, ממקום שמסתכל על טובת המערכת הפיננסית בראייה ממלכתית ולא פרסונאלית", אמנרה גואטה והוסיפה כי "הנהלת רשות ניירות ערך מגבשת תוכנית אסטרטגית שמפרקת ובוחנת את שאלות היסוד הנוגעות לתכלית, לאופי, ולהיקף המנדט שקיבלה הרשות מהמחוקק. אין נושא שאחשוב שהוא חשוב ויכול לסייע לשוק ההון הישראלי שאחשוש מלגעת בו ולבחון אותו".

גואטה הוסיפה כי "מספר החברות הרשומות למסחר ירד; היקפי המסחר פוחתים; רמת הריכוזיות במסחר עולה, ומספר השחקנים יורד. ובישראל גם המשקיעים מקרב הציבור מדירים את רגליהם מהבורסה ונראה שהם מעדיפים להשקיע בנדל"ן. גם הנזילות בשוק ההון הישראלי חלשה מאד – הנתונים מראים כי 50 מהחברות הגדולות בבורסה לבדן תורמות כ 90% ממחזורי המסחר, כך שיתר 400 החברות בקושי נמצאות במשחק, כלומר נמצאות בסביבת נזילות דלה." אולם לדבריה "אנו עדים להתאוששות מסוימת בשוק ההון בשנתיים האחרונות, אך הדרך למקום אליו נרצה להגיע, עוד ארוכה. נכון להיום שוק ההון הישראלי אינו מהווה תמונת ראי של הכלכלה הישראלית. הכלכלה הישראלית חזקה; שוק ההון הישראלי חלש".

גואטה הדגימה את האסורד שלמרות שיש בארץ חברות הייטק מובילות וגדולות הן לא מגייסות בארץ אלא בחו"ל – גם במסגרת הרישום הכפול החברות האלו העדיפו של להגיע לכאן – "זה לא סוד שענף ההיי-טק הישראלי אינו מתממן בבורסה בתל אביב. הוא מתממן באמצעות קרנות הון סיכון ישראליות, בעיקר זרות, וכן בבורסות זרות. התוצאה של המצב זה היא התרחקותן של חברות אלה מישראל – חלקן לא מאוגדות פה, או לא פועלות פה – באופן שפוגע בתרומתן לכלכלה הריאלית. אבל אני לא מתכוונת להשלים עם זה. אני מתכוונת לטפל ביצירת אלטרנטיבות מימון זמינות ויעילות בשוק ההון הישראלי. אלה יבטיחו את שימור הערכים והנכסים של החברות לטובת הכלכלה המקומית והמשקיעים בישראל".

ומה דעתה של גואטה בקשר לחיסכון הפנסיוני – היא סבורה שזה מאוד מאכזב שהגופים המוסדיים משקיעים מיליארדים רבים בשנה במניות ואגרות חוב זרים, במקום לעשות זאת בשוק המקומי. הבעיה לטענתה שהחברות הישראליות הגדולות לא מגיעות לבורסה הישראלית. הן מעדיפות לא להנפיק ואם הן מנפיקות אז זה בחו"ל. "בנטרול אג"ח ממשלתי, מתוך 1.6 טריליון שקל נכסים שמנוהלים בידי המשקיעים המוסדיים, כ -37.5%, מושקעת בחו"ל". היא הוסיפה כי "אני לא רואה סיבה ששיעור כה מהותי מחסכונות הציבור הישראלי יוזרמו ויושקעו מדי חודש בשווקים בחו"ל, כאשר חלק גדול מכך לא נובע רק משיקולים של פיזור או של העדפת השווקים בחו"ל, אלא מהסיבה שלמשקיעים מוסדיים אין מספיק 'סחורה' להשקיע בה בישראל או שהנזילות הדלה בשוק ההון, פשוט לא מאפשרת זאת. וזה לא שאין חברות בישראל. חלקן פשוט מעדיפות להישאר פרטיות מאוסף של סיבות וכשהן כן מקבלות החלטה להפוך ציבוריות הן פשוט מדלגות על תל אביב.

"אנחנו לא מתיימרים לחשוב שאם נבצע מספר שינויים, או אפילו הרבה שינויים, חברות ענק בינלאומיות יעבירו את מרכז פעילותן לישראל, או שחברות ישראליות גדולות יסחרו רק בישראל. השאיפה שלנו בהקשר של חברות טכנולוגיה ישראליות או חברות ישראליות גדולות היא ששוק ההון בישראל ישמש, הלכה למעשה, מסלול המראה ידידותי עבור חברות ישראליות שרוצות בהמשך הדרך להיסחר בשווקים הגדולים בעולם. השאיפה שלי שהחברות הגדולות שבדרך לבורסות הגדולות בעולם, בשלב הביניים, יראו בבורסה שלנו, תהיה תחנה אטרקטיבית עבורם ואולי אף יחליטו להישאר כאן. אנחנו צריכים לוודא שהבורסה שלנו תהפוך טרמינל בינלאומי משוכלל, יעיל, אטרקטיבי, גמיש וחדשני שחברות יוכלו לעבור בו וגם להישאר בו. השאיפה שלי היא לייצר שוק שימשיך לפעול לצד השוק העולמי הגדול".