"השוק אחרי מאמצים רבים של הגדלת היצע הקרקעות מתחיל לשנות את הכיוון שלו, השוק מתהפך לכיוון התמתנות וירידת מחירים הדרגתית" אמר שר השיכון והבינוי, אריאל אטיאס בראיון לגלובס TV, " זה לא מספיק; מחירי הדירות עלו בקרוב ל-40% מ-2008 והזוגות הצעירים עדיין קשה להם, עדיין מימוש חלום קורת הגג לזוגות צעירים קשה מאוד. זוגות צעירים משעבדים את חייהם למשכנתא; והתפקיד שלי שהוא קשה ומורכב זה להמשיך ולהגדיל את היצע הקרקעות כדי שירידת המחירים של הדירות תימשך.

"אני לא רוצה להתנבא ולסמן עכשיו יעד למחירים. אני יודע שעכשיו זה יקר אני שמח שהגדלת היצע הקרקעות כפי שאנחנו עובדים על זה בשנים האחרונות הביא לגידול של 50% בהתחלות בנייה, יש היום 77 אלף דירות בבניה פעילה זה שיא של העשור האחרון, הפעולות שלנו נותנים תוצאות וכולם מתיישרים עם זה שיש שינוי מגמה בשוק.

"במכרזי מנהל מקרקע ישראל יש ירידה של 40% בהצעות של יזמים במחירי הקרקע. זה מראה לנו שהקבלנים מפנימים שלא כדאי לתת את המחירים של 2010 בגלל שאנחנו מגדילים את ההיצע, ואני חייב להמשיך בדרך הזאת בשילוב כלים נוספים – דירות להשכרה הנחות בקרקע, כדי שזוגות צעירים יוכלו לרכוש דירה.

"הדבר הנכון לעשות זה שתהיה ירידה מדורגת לא שתהיה פתאום התרסקות במחירי הדירות. לא תהיה פה התרסקות במחירים כי עדיין ן יש ביקושים אמיתיים של 40 אלף דירות בשנה. עד שנכנסתי לתפקיד היתה בנייה של 30 אלף דירות בשנה במשך עשור וזה לא מסתדר ככה.

"יש עכשיו מחנק אשראי אנחנו צריכים לטפל בזה, אנחנו לא יכולים להגדיל את ההיצע אם לקבלנים אין כסף מהבנקים. אני חושב שהפחד הגדול מהתרסקות מחירים לא קיים; יש מגמת ירידה במחירים ואנחנו צריכים לשמוח.

"זה לא יורד בקוסמות, זה הגדלת היצע ועוד היצע. התפקיד שלנו ראות את הזוגות מול העניינים הנגיד רואה את הבנקים מול העיניים, אבל אני חושב שהחשש צריך להיות מאירופה לא ממחירי הדירות".

"הקבלנים לא פראיירים, מי כמוהם יודע לכוון את השוק. אם יש ביקושים הם קונים קרקעות, אם הם חושבים שאין ביקושים הם לא קונים.לכן אני לא חושב שתהיה התרסקות במחירים".

אלי יונס, מנכ"ל בנק המזרחי, הבנק הגדול ביותר בתחום המשכנתאות, אמר היום בנוגע למחירי הדירות, "אני חושב שזה טוב ששוק הדירות יתקרר, טוב שיתקרר וייבנה מחדש. יש עכשיו תקופת היסוס, אנחנו רואים את זה מדי יום. מצד אחד פחות התחלות בנייה, מצד שני היסוס גדול מצד קונים. צריך את הפסק זמן, את ההתקררות הזו, זה ישפיע גם על מחירי הדירות, לא השפעה משמעותית מדי, לא מהפך גדול, אלא שוק מאוזן במגמת המחירים".

לאחרונה, התבטא יונס ביחס לשוק הדירות למגורים ואמר שיש ביקוש קבוע לדירות , וחלק מהרוכשים הפוטנציאלים ממתין עם הרכישות. לגישתו זה עדיין לא מצביע על כך ששוק הדירות למגורים השתנה מהותית, אלא מצביע על האטה בביקושים. עם זאת, יונס העריך שאם לא יטפלו בצד ההיצע על רקע הפסקת הבנייה של יזמים רבים לאור ההתמתנות בשווקים והקשיים במימון, יכול להיווצר מצב של היצע דירות קטן בשנים הבאות, דבר שעשוי להוביל בעתיד לעלייה במחירים.

מנכ"ל בנק הפועלים, ציון קינן, מר היום בוועידת העסקים של גלובס, "מחירי הנדל"ן כיום גבוהים ביחס לכוח הקנייה של הציבור. חשוב מאוד שהירידה במחירי הדירות תהיה הדרגתית ולא חדה ופתאומית", בכך מצטרף קינן לדברי נגיד בנק ישראל, פרופסור סטנלי פישר שאמר לאחרונה כי הוא חושש מירידת מחירים חדה במחירי הדירות. האמירות האלו מצביעות על מה שקורה באופן חלקי בשטח – נתונים של הלמ"ס (הלשכה המרכזית לסטטיסטיקה ) וכן הערכות של שמאים, קבלנים ומתווכים תומכות בכך שבחודשים האחרונים חל קיפאון במחירי הדירות ובמקרים מסוימים אף נרשמה ירידת מחירים. בפועל, מה שחזק יותר בשטח מירידת המחירים עצמה הוא הקיפאון בעסקאות שנובע מירידה דרמטית ביקוש לדירות בגלל שזוגות צעירים ומחפשי דירות יושבים על הגדר בהמתנה לירידת מדרגה במחירי הדירות. בהיבט ההיצע של דירות נראה שיש סימנים שהיצע הדירות יקטן על רקע חששות הקבלנים מבנייה מואצת עכשיו במקביל לקשיים בקבלת אשראי בנקאי. עם זאת, יודגש כי בשלב זה בשטח מדובר בשיא של דירות שמוצעות למכירה, והביקוש היורד לצד ההיצע הגדול (כעת) עלולים להתגלגל לירידה במחירים.

"עד לפני מספר חודשים היה מחסור משמעותי ואמיתי בדירות למגורים ובהתחלות בנייה במשק", הוסיף מנכ"ל הפועלים, קינן, "הדבר הביא לעליית מחירים יחד עם פעולתם של ספקולנטים בתחום. זה הביא לכך שמחירי הנדל"ן כיום גבוהים ביחס לכוח הקנייה של הציבור, במיוחד של זוגות צעירים ומשפחות חרדיות. מחירי הדירות יוצרים בעיה חברתית קשה, ולכן טוב שהממשלה נוקטת בפעולות כדי להגביל את היצע הקרקעות, והיא צריכה להמשיך בכך".

בפאנל של וועידת העסקים של עיתון גלובס נשאלה סמדר ברבר- צדיק, מנכ"לית הבנק הבינלאומי מה יקרה לביטחונות של הבנקים באם תהיה ירידה של 20% במחירי הדירות, והיא ענתה תשובה מפתיעה – "לא תהיה השפעה". זה לא נכון, סמדר ברבר-צדיק טועה או מטעה – ירידה של 2% לא תעשה כלום, ירידה של 5% תתחיל לדגדג לבנקים , אבל יריה של 20% תגרום לכך שערך הביטחונות יהפוך במקרים רבים להיות קרוב ואפילו נמוך מערך הדירה. אז איך זה לא ישפיע על הבנקים? זה בהכרח יגרום לעלייה בהפרשה לחובות מסופקים, זה עלול לערער את המערכת כולה. וזה עוד מבלי להתייחס להשלכות העקיפות של ירידת מחירי הדירו על המשק. בפועל, ירידה שכזו תשפיע באופן משמעותי על המערכת הפיננסית ויכולתה להמשיך ולהזרים כספים לשוק הנדל"ן וגם לשווקים אחרים. משבר נדל"ן הוא התחלה של מיתון חריף וראינו את זה במדינות רבות בשנים האחרונות, את זה חוזרים ואומרים בבנק ישראל כל שני וחמישי, גם נגיד הבנק – פרופסור סטנלי פישר בעצמו, אבל סמדר ברבר צדיק מסרבת להתרגש.

מעודכן ל-07/2022

מה זה פיקדון מובנה? מה ההבדל בינו לבין פיקדונות אחרים? מהי התשואה בפיקדון מובנה? ועוד ועוד; כאן, במדריך הגג שלנו לתחום הפיקדונות המובנים – "כל מה שרציתם לדעת על פיקדון מובנה" – תוכלו למצוא תשובות לשאלות האלו ולשאלות נוספות, כמו מה היתרונות ומה החסרונות שלו, האם הוא מכשיר השקעה אטרקטיבי, איפה רוכשים פיקדון מובנה, אילו פיקדונות מובנים קיימים, ועוד.

מחשבון פיקדון – ככה תוכלו לדעת כמה כסף יהיה לכם בסוף תקופת החיסכון

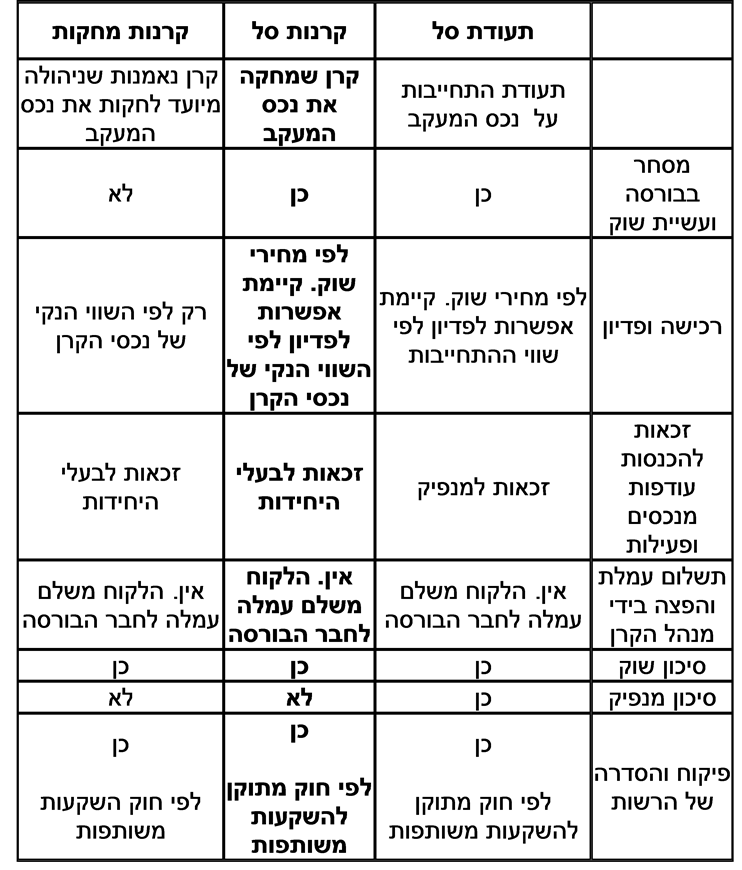

פיקדון מובנה (סטרקצ'ר) הוא השקעה במכשיר פיננסי שרחוק מלהיות פשוט. אבל זה ממש לא אומר שצריך להתרחק ממנו. אומנם התדמית שלו גרועה, פשוט איומה, אנשים מתרחקים ממנו כמו מאש, הוא יוצר קונוטציות שליליות, ומזכיר לאנשים את המשבר הפיננסי של סוף 2008. אבל התדמית השלילית גורמת להרבה אנשים לא להבין שמדובר באחד הכלים הטובים בתקופה של ריבית אפסית. זה לא כלי פשוט, צריך להבין את הסיכונים, צריך להבין מה קורה אם המנפיק נעלם/מתמוטט, זה הרי מה שקרה במשבר 2008 בחלק מהמוצרים המובנים, לרבות איגוח על משכנתאות, אבל בינתיים השתנו השווקים, הסיכון של המנפיק הופחת משמעותית, ולמעשה במקרים רבים הבנקים המתווכים בעסקה ערבים במצב שיקרה משהו למנפיק. זה אמור לבטח אתכם לחלוטין, אבל אתם צריכים לבדוק לגבי הפיקדון המובנה הספציפי שאתם רוצים לרכוש.

היתרונות של הפיקדונות המובנים תפסו גם את המשקיעים בשנים האחרונות. הם כבר מבינים שהם לא מקבלים תשואה סבירה באפיק האג"חי, ובפיקדונות רגילים התשואה מתקרבת לאפס, ולכן הם פה ושם נכנסים לתחום הפיקדונות המובנים. על פי ההערכות, היקף ההשקעות בתחום מסתכם בכ-8 מיליארד שקל, והוא עולה בצורה משמעותית משנה לשנה. בבנקים גם ממליצים ללקוחות לגוון עם המוצרים המובנים בסדר גודל של 10%, אולי קצת יותר. אז האם זה כדאי?

פיקדון מובנה – פיקדון עם אפסייד

פיקדון מובנה (סטרקצ'ר) הוא השקעה שמצד אחד יש לה תכונות של פיקדון (כאן תוכלו לקרוא על פיקדונות רגילים), כלומר השקעה מובטחת, אך מצד שני יש בה תכונות של השקעה בסיכון לצד אפשרות להשיג תשואה נאה. אז מה זה בעצם פיקדון מובנה, ואיך הוא משלב בין תכונות של פיקדון לתכונות של השקעה מסוכנת?

ובכן, בפיקדון מובנה (סטרקצ'ר) ברוב הגדול של המקרים מובטחת קרן ההשקעה, כשבנוסף המשקיעים עשויים לזכות בתשואה שמותנית בקיומם של תנאים מסוימים, בדרך כלל תשואה של נכס הבסיס. נשמע לא רע, נכון? במיוחד הרצפה שמובטחת למשקיעים. אתם משקיעים סכום מסוים ולכאורה לא יכולים להפסיד. אבל זה לא ממש מדויק. אמנם המשקיעים בפיקדון המובנה (סטרקצ'ר) מקבלים במקרה של התרחיש הפסימי את קרן ההשקעה, אבל זאת קרן ההשקעה הנומינלית. מאז ההפקדה המקורית עברו כמה שנים (הפיקדונות המובנים הם לתקופות שונות, כשרובם בין שנה לשלוש שנים).

על כל פנים, חשוב להדגיש – ההבטחה של הקרן הנומינלית היא של יצרן המכשיר, אבל כבר היו דברים מעולם, ויצרני מכשירים, כמו בתי השקעות, חברות שעוסקות במכשירים מובנים, נפלו. לכן חשוב מאוד לבדוק אם הבנק המשווק אחראי וערב לקרן ההשקעה. במקרים רבים זה אכן כך. אתם תוכלו לקרוא ולבדוק זאת, בעמוד הפיקדון המובנה שכל בנק מפרסם.

בשנים האחרונות הבנקים העיקריים שמציעים ללקוחותיהם פיקדונות מובנים הם בנק לאומי והבנק הבינלאומי, וכאן באתר תוכלו לקבל מידע על פיקדונות מובנים חדשים.

לא פיקדון רגיל; אפשר להפסיד ריאלית

המשמעות של לקבל את הקרן הנומינלית, היא הפסד של תשואה אלטרנטיבית; המשמעות היא הפסד ריאלי, וההפסד הזה שתלוי בשיעור האינפלציה עשוי להיות משמעותי, אם כי בשנים האחרונות על רקע המדד הנמוך, הוא נמוך מאוד.

נניח לדוגמה שהאינפלציה היא 1% בשנה והשקענו בפיקדון מובנה לשלוש שנים שבו לא התממש התרחיש האופטימי, כלומר, לא קיבלנו מענק של תשואה; אנחנו נקבל את ההפקדה המקורית הנומינלית המבטאת הפסד ריאלי של כ-3% בקירוב; זה ההפסד הכלכלי האמיתי בהשקעה הזו. לא ביג דיל בתקופות של אינפלציה נמוכה, כמו בשנים האחרונות שמדד המחירים אפילו שלילי.

ההפסד הריאלי התיאורטי עלול להרחיק משקיעים, ועדיין זה לא מצביע על כך שהפיקדונות המובנים לא יכולים להיות השקעה לגיטימית ואטרקטיבית. זה רק אומר שצריך להבין שההבטחה שמדברים עליה על הגבלת הפסד היא נכונה חלקית. צריך כבר בשלב ההפקדה לשקלל את התרחיש הפסימי ולהבין שאפשר להפסיד על ההשקעה כתלות במספר השנים של הפיקדון.

אחרי שמבינים שההשקעה בפיקדון המובנה, להבדיל מפיקדון רגיל, עלולה להסתיים בתשואה שלילית ריאלית, צריך לבחון את היתרונות והחסרונות האחרים של המכשיר הפיננסי הזה. מי שרוצה תשואה נמוכה ואפילו אפסית – 0.1%-0.5% בשנה – אך מובטחת, צריך להשקיע בפיקדונות הבטוחים. מי שמעוניין להשיג תשואה גבוהה יותר ומוכן להסתכן במידה מסוימת, הפיקדונות המובנים דווקא יכולים להיות אפיק השקעה מעניין עבורו. אחרי הכל, קבלת קרן השקעה מובטחת שמבטאת הפסד מדד שמוערך ב-1% בשנה זה לא הפסד עתק. מצד שני, המשקיע יכול ליהנות ממענק תשואה, מאפסייד שיכול להיות משמעותי.

תרחישים ותשואות

השיטה ברוב הפיקדונות המובנים היא הצמדות לנכס בסיס מסוים. זה יכול להיות מדד מניות, למשל סקטור פיננסי בארה"ב, מדד ת"א 35, מדד המניות בקוריאה, מניות סקטור הבריאות, מניות הבנקים בבורסה בת"א ועוד. זה יכול להיות מניות ספציפיות, בעיקר מניות גדולות, ישראליות – טבע, כיל, אמדוקס, צ'קפוינט, או זרות – גוגל, מיקרוסופט, שברון, מקדונלד'ס ועוד. זה יכול להיות מטבע חליפין – דולר, אירו ועוד. בהינתן נכס הבסיס המסוים, יצרן הפיקדון המובנה מגדיר תנאים לקבלת מענק תשואה.

לרוב, אם נכס הבסיס יעלה במהלך תקופת הפיקדון עד לשיעור מסוים מוגדר וידוע מראש, יזכו המשקיעים בפיקדון לקבל תשואה בשיעור מסוים ידוע וקבוע מראש מהעלייה של נכס הבסיס. לדוגמה, נניח שנכס הבסיס שלנו הוא מניית טבע, ונניח שהיצרן של הפיקדון המובנה הגדיר שעד עלייה של 30% לאורך חיי הפיקדון – נניח שנתיים – המשקיע בפיקדון מקבל 80% מערך העלייה. אזי המשמעות היא שהתשואה המקסימלית של המשקיע היא 24% (שיעור השתתפות של 80% מעלייה של 30%). יש להדגיש כי בדרך כלל מגדיר חוזה הפיקדון המובנה שבתשואה של עד שיעור מסוים, יזכה המשקיע בתשואה בשיעור השתתפות מסוים. המשמעות של המילה "עד" היא קריטית, כי אם התשואה של נכס הבסיס היא בדיוק התשואה, ובדוגמה שלנו 30%, אזי עובדים להתניה הבאה – משיעור תשואה של 30% ומעלה (כלומר ה-30% "נופל" בהתניה הזו) התשואה של המשקיע תהיה 3%. כאן חשוב להדגיש שמספיק שבאחד מימי תקופת הפיקדון התשואה תהיה 30% ומעלה כדי שההתניה הזו תופעל והריבית שתתקבל תהיה נמוכה. נשמע מוזר, אבל ככה זה עובד. המשקיע מקבל את המענק הגדול, התשואה הגבוהה, בהינתן שנכס הבסיס עולה עד שיעור מסוים, שממנו ומעלה המענק נופל דרמטית.

קיבלנו כאן מעין מענק במדרגות, אבל לא בקשר ישיר – המשקיע מאמין בנכס הבסיס ומרוויח, אבל אם נכס הבסיס עלה יותר משיעור מסוים, הרווח דווקא יורד. מנגד, אם נכס הבסיס יורד, מקבל המשקיע את הקרן המובטחת שהיא כאמור נומינלית ומגלמת הפסד ריאלי.

סיכום ביניים – ההשקעה בפיקדון המובנה (סטרקצ'ר) נקבעת מראש למשך תקופה מסוימת ויש לה בדרך כלל שלוש אפשרויות – אם נכס הבסיס יורד מובטחת רצפה, כלומר קרן ההשקעה הנומינלית שמבטאת כאמור הפסד ריאלי; אם נכס הבסיס עולה עד שיעור מסוים, מובטחת תשואה נאה לפי שיעור השתתפות מסוים; אם נכס הבסיס עולה מעבר לתשואה הזו אפילו באחד מימי תקופת הפיקדון מובטחת תשואה נמוכה יחסית על כל תקופת הפיקדון.

הצד החיובי, אפסייד לתשואה נאה; הצד השלילי, השקעה לא נזילה

אז איך זה נראה לכם? זה אולי לא פיקדון רגיל עם תשואה מובטחת, אבל יש לזה גם יתרונות – מוותרים על הביטחון שבתשואה, מגדרים את ההפסד הפוטנציאלי, ואפשר להרוויח לא מעט אם התרחיש שהאמנתם בו מתקיים. כאמור, בשנים האחרונות יצא לפיקדונות המובנים שם רע, בעיקר בגלל משבר הסאב-פריים שהיה מושתת על ייצור של מכשירים פיננסיים מתקדמים על משכנתאות שהם סוג של קרובי משפחה לפיקדונות המובנים האלו, אבל הם שונים במהותם – נכס הבסיס הוא לא תזרימי המשכנתאות, אלא ניירות ערך סחירים. בינתיים, למרות המאמצים הגדולים של הבנקים המקומיים להחדיר את המכשירים האלו, הם לא הפכו ללהיט גדול, אבל על רקע הריביות הנמוכות מאוד שמקבלים באפיקים הסולידיים, התחום הזה של פיקדונות מובנים של הבנקים, הולך ומתרחב. בהקשר זה, יש להדגיש שהבנקים הם לא יצרני המכשירים, אלא משווקי המכשירים. בדרך כלל הבנקים מקבלים מהיצרן – בנקי השקעות בעיקר בחו"ל, או חברות שמתמחות בייצור מכשירים כאלו – את המכשיר עם התנאים, ודרך מערך הייעוץ, השיווק והאינטרנט שלהם הם מעבירים את המידע ללקוחותיהם וללקוחות פוטנציאליים.

הטענה שמושמעת בשנים האחרונות נגד הבנקים היא שהבנק בעצם גוזר קופון שמן, 3% עד 5%, על שיווק המכשיר, כאשר בפועלמדובר במכשיר מבוסס נגזרים שאפשר לייצר אותו "בבית" בעלויות נמוכות יותר. זה אולי נכון, אבל הבנק משווק את החבילה המוגמרת, בלי המחשבה וההכנה מאחורי הקלעים, על איזה מדד או על איזו מניה להשיק פיקדון מובנה, באילו תנאים, אילו נגזרים להפעיל, איזה סוג של הצמדה, לכמה שנים וכו'. כלומר, "בבית" לא באמת ניתן בפשטות להגיע לאותו מכשיר, וגם אם כן זה כרוך בהרבה מחשבה ועבודת הכנה, זה ממש לא פרקטי לרוב האנשים, וזה לא בהכרח יותר זול בשקלול העלויות מסביב. הבנקים, זה ברור, לא עובדים בחינם, אבל לכו תנסו לבד לבנות פיקדון מובנה על טבע, וסביר שאחרי כמה שבועות או חודשים של בירורים על שוקי הנגזרים והאופציות, תחזרו להצעה של הבנק, למות שהיא מגלמת עלות לא קטנה.

בדומה להשקעה בפיקדון, ההשקעה בפיקדון המובנה כרוכה בוויתור על נזילות, וצריך לקחת את זה בחשבון. אי אפשר לפדות את הכסף במהלך התקופה, ואם כן, אז זה בדרך כלל כרוך בקנס מאוד גדול. זה אולי אחד מהחסרונות הגדולים של ההשקעה הזו לצד ההפסד הריאלי בתרחיש הפסימי ולצד חיסרון מובנה נוסף – החשיפה ליצרן המכשיר הפיננסי.

הפיקדון המובנה מיוצר על ידי יצרן שהבנק משווק אותו. במקרים מסוימים שהולכים ומתרחבים הבנק עצמו מייצר ומשווק את הפיקדון המובנה. אבל מה קורה אם היצרן עצמו נקלע לבעיות פיננסיות? זה הרי כבר קרה בעבר – עיינו מקרה ליהמן ברדרס. המשקיעים בפיקדון המובנה חשופים לסיכון של מנפיק הפיקדון, ולכן חשוב מאוד לברר מול הבנק שמשווק את הפיקדון המובנה, איפה הוא בתוך המכלול הזה – האם הוא מספק ערבות מלאה לכספכם? האם הוא רק מתווך? האם הכסף נמצא בחשבון ייעודי כך שגם אם יקרה משהו ליצרן, כספכם מובטח? רשות ניירות ערך פועלת לאחרונה ליישם תקנות בעניין, אבל עד שייושמו, אתם צריכים לבדוק היטב מה קורה בתרחישים האלו ומי אחראי לכספכם.

לבדוק את חישוב התשואה

מעבר לבירורים האלו, אתם צריכים כמובן לברר במדויק את תנאי החוזה בעת רכישת הפיקדון המובנה. לרוב החוזה מחלק את האפשרויות לשלוש, אבל יש יוצאים מהכלל ויש גם חישובים מורכבים יותר מחישוב תשואה סטנדרטי. למה הכוונה? בדוגמה המוזכרת – פיקדון מובנה על טבע, הגדרנו תשואה של עד 30% כתשואה שמזכה בשיעור השתתפות של 80%, אבל מה זאת התשואה הזאת? בדוגמה הגדרנו תשואה מיום ההפקדה ועד סיום תקופת הפיקדון. זה המצב הנורמלי, הטבעי והשקוף. אבל במקרים לא מעטים, חישוב התשואות שאתם תראו בפיקדונות המובנים לצורך חישוב המענק, מורכב יותר.

החישוב הפופולרי ביותר (לאחר החישוב הרגיל – מיום ההפקדה ועד תום תקופת הפיקדון) הוא חישוב הממוצע הרבעוני – כלומר אחת לשלושה חודשים תחושב התשואה על נכס הבסיס ובסוף התקופה יעשו ממוצע של כל התשואות הרבעוניות. אם מדובר בנכס בסיס שלאורך התקופה עלה , אז הממוצע הרבעוני יהיה נמוך מהתשואה לאורך התקופה; אבל אם מדובר בנכס תנודתי שדווקא ירד לאורך התקופה, אזי החישוב הרבעוני יכול למתן את התנודות ולהקטין את ההפסד. זה הופך את ההשקעה בפיקדון המובנה למתוחכמת.

עוד יותר, אבל זה לא צריך להפחיד אתכם – אחרי שאתם עושים שיעורי בית ומבינים את הסיכונים – הפסד תשואה אלטרנטיבי (הפסד ריאלי); חוסר בנזילות; סיכון המנפיק – אתם צריכים להעריך את התשואה של נכס הבסיס – תשואה בהתאם למוגדר בחוזה הבסיס, כלומר תשואה לאורך התקופה או ממוצע תשואות רבעוניות. את זה אפשר לנסות ולהעריך בעזרת ההיסטוריה של הנכס בסיס וההערכות של האנליסטים. זאת נבואה, אבל כל עוד המרווח שבו אתם לא מפסידים הוא גדול, אולי שווה ללכת על זה. זה סיכון מול סיכוי, כמו בכל השקעה, אבל האמת היא שהפיקדונות המובנים מספקים במקרים רבים סיכוי לתשואה נאה ביחס לסיכון שהם מגלמים – הדאונסייד מוגבל, האפסייד מרשים.

ואחרי כל התיאוריה הזו, אנחנו מקווים שאתם מבינים שמדובר במוצר לגיטימי ואטרקטיבי שפשוט סובל מתדמית גרועה. ואם אתם בעניין של להשקיע, וזה כבר דורש הבנה יותר מעמיקה או ייעוץ מעמיק מגורמים מוסמכים, תוכלו למצוא פיקדונות אטרקטיביים אצלנו באתר – כאן; ואם אתם עדיין מעוניינים להישאר סולידיים ביותר עם פיקדונות רגילים, תוכלו למצוא פיקדונות שוטפים – כאן.

מעודכן ל-06/2022

בדרך כלל הציבור לא קונה בעצמו מניות, הציבור גם לא קונה בעצמו איגרות חוב. נכון, יש כאלו שרוכשים בעצמם מניות, איגרות חוב וניירות ערך נוספים, אבל הם במיעוט.

רוב הציבור נחשף להשקעות בבורסה דרך הגופים המוסדיים, אותם הגופים שמנהלים עבורנו את הכסף שלנו (בתמורה לדמי ניהול כמובן). הגופים המוסדיים מאפשרים לנו השקעה במכשירים ומסלולים שונים ומגוונים – יש את ההשקעות לטווח ארוך, בעיקר קופות גמל, קרנות פנסיה, ביטוח חיים; ויש את ההשקעות הנזילות, שיכולות להתממש בזמן הקצר, ובהן בולטת תעשיית קרנות הנאמנות (Mutual Fund).

קרנות נאמנות הן מכשיר ההשקעה הפופולארי ביותר, כשבסך הכל מוצעות לציבור מעל 1,300 קרנות נאמנות בסיווגי השקעה שונים שבהן מנוהלים כ-400 מיליארד שקל, נכון לסוף 2021. כן, המספרים האלו מעידים באופן נחרץ – הציבור קונה קרנות נאמנות, לא מניות ולא אג"ח.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

תעשיית הקרנות – עדיין האלטרנטיבה הבולטת לכסף של הציבור (לזמן קצר ובינוני)

לצד קרנות נאמנות, קיימים מכשירי השקעה נוספים לטווח הקצר והבינוני, כשתעודות הסל שהפכו לקרנות סל, הן האפיק השני מבחינת הפופולריות אחרי קרנות הנאמנות.

קיימים הבדלים גדולים בין קרנות נאמנות לתעודות הסל (ראו כאן השוואה בין המכשירים), אבל יש הבדל עקרוני אחד – קרנות נאמנות במקור נועדו לנהל את הכסף של המשקיעים באופן אקטיבי כדי לייצר תשואה.

תעודות הסל לא מנהלות באופן אקטיבי את הכספים, אלא מנהלות באופן פסיבי, התעודות פשוט עוקבות/ מחקות את המדדים.

תעודה על מדד מניות ת"א 35 תעקוב אחרי מדד ת"א 35. הקרנות (ברובן) עדיין מנהלות את ההשקעות באופן אקטיבי, כלומר קרן על מניות ת"א 35, תחזיק ותפעל להשיג תשואה גבוה מהמדד. הרעיון של קרנות נאמנות הוא שניהול אקטיבי מניב תוצאות טובות, אבל מנגד התומכים בתעודות מנפנפים בכך שלא ניתן לאורך זמן להכות את המדדים ולכן עדיף להשקיע במדדים.

על רקע זה, ובהמשך לגידול בתעשיית המדדים, הקימו חברות הקרנות תחרות לתעודות – קרנות נאמנות מחקות. היכנסו כאן להרחבה על הקרנות המחקות.

כך או אחרת, בסוף 2016 הושק מוצר חדש – קופת גמל להשקעה. מדובר בסוג של תוכנית חיסכון עם הטבות מס והטבות נוספות. מדובר במוצר מנצח שעדיף על המוצרים המתחרים, לרבות פוליסות החיסכון וקרנות הנאמנות. ראשית, הוא מוצר לכל טווח השקעה – קצר, בינוני ארוך; שנית הוא נהנה מהטבות מס – אין מס על רווחי הקופה, ואם החוסכים נשארים עד הפנסיה הם פטורים ממס על מימוש הקופה (בתנאים מסוימים). מעבר לכך מדובר במוצר נזיל, גמיש – אפשר לעבור בין מסלולי השקעה ובין קופות בחברות שונות. כמו כן, דמי הניהול יחסית נמוכים – כאן תוכלו להרחיב על קופת גמל להשקעה.

ובחזרה לקרנות הנאמנות שעדיין שולטות בשוק ההשקעות לטווח קצר ובינוני.

מה זאת קרן נאמנות?

קרן נאמנות היא מכשיר פיננסי המאגד פרטים לצורך השקעה משותפת בניירות ערך סחירים. כלומר, מדובר על קבוצה של אנשים שהזרימה כסף לחשבון מסוים כאשר את כל הכספים האלו מנהל מנהל השקעות/ מנהל הקרן. זאת בעצם השקעה משותפת, מעין תיק השקעות גדול שמנוהל בידי מנהל הקרן.

ההצטרפות לקרן נאמנות נעשית על ידי רכישת יחידות השתתפות בקרן. המחזיק ביחידות אלו זכאי לשותפות ברווחים בהתאם לגודל האחזקה שלו, ולשם המחשה – נניח שיש 2 מיליון יחידות שנרכשו על ידי הציבור, ומתוכם יש לנו 100 אלף יחידות – אז יש לנו בעצם 5% מערך הקרן (100 אלף חלקי 2 מיליון). נניח שכל יחידה נסחרת ב-1 שקל, ונניח שהיתה עלייה ביום אחד של 5%.

אז במקור היו לנו שם 100 אלף שקל (100 אלף יחידות כפול 1 שקל). כאשר מחיר הקרן עלה ל-1.05 שקל, הערך של ההשקעה שלנו גדל ל-105 אלף שקל (100 אלף יחידות כפול 1.05), כלומר הרווחנו 5 אלף שקל.

ההשקעה בניירות הערך על ידי הקרן מתבצעת על פי תשקיף והסכם נאמנות של הקרן. את תיק ההשקעות של הקרן מנהלים מנהלי השקעות, הגובים דמי ניהול ונאמנות, שמקטינים את התשואה על ההשקעה. ערך תעודת ההשתתפות בקרן נקבע על פי שווי נכסי הקרן (פעם אחת ביום, יש מקרים שפעמיים).

הקרן לא נסחרת בבורסה כמו נייר ערך רגיל; המשקיעים יכולים להעביר הוראות קנייה ומכירה לקרנות עד שעה מסוימת ומחירה של הקרן נקבע בסוף יום המסחר (שווי נכסי הקרן חלקי מספר היחידות); יש קרנות נאמנות שניתן להעביר הוראות אליהן בשני טווחי זמן – בוקר וצהריים, ובהן נקבע שער פעמיים ביום.

המשקיע בקרנות נאמנות קונה את היחידות במחיר הוגן ומקבל בעת המכירה את הערך ההוגן (הכלכלי), בעוד שבמכשירים אחרים שנסחרים באופן שוטף בבורסה – כמו תעודות סל, המשקיע עלול שלא לקבל את הערך ההוגן/ השווי ההוגן שכן מחיר התעודה נקבע בשוק ולא באופן אוטומטי לפי שווי הוגן של היחידה.

קרן נאמנות פועלת בהתאם לתשקיף – עם הנפקת היחידות לראשונה (הנפקה ראשונה) הקרן מפרסמת תשקיף שבו גם מפורטים בהרחבה מדיניות ההשקעה, מדד הייחוס ועוד. על פי התשקיף ניתן לדעת מה אופי הקרן, מה הסיכון של הקרן, מהי החשיפה למניות, למט"ח ועוד.

תשקיף (גם של מניות) הוא המידע הכי חשוב על קרן, הכל נמצא בו. תשקיף של קרנות נאמנות מתפרסם גם אחרי ההנפקה לראשונה. למעשה, אחת לשנה מנהל הקרן מפרסם תשקיף ובו המידע על מדיניות ההשקעה, טווחי השקעה – מינימום מניות, מקסימום מניות, מינימום אג"חים, מקסימום אג"חים, חשיפה למט"ח, ההשקעות של הקרן בכל הנכסים (מפורט עם סכומים אבסולוטיים וכשיעור מסך נכסי הקרן). זהו מידע מאוד חשוב למשקיעים, אפילו קריטי, אבל הרוב הגדול של הציבור לא פתח בחייו תשקיף של קרן נאמנות.

במסגרת תשקיף הקרן, מפרסם מנהל הקרן את הפרטים המזהים של הקרן – שם הקרן ומספר הבורסה של הקרן. כמו כן, מצוין בתשקיף אם הקרן פתוחה או סגורה. קרן פתוחה תמיד מציעה יחידות, כלומר אין הגבלה על מספר היחידות של הקרן.

אם בתקופה מסוימת יש ביקוש אז הקרן תספק אותו, כלומר תנפיק יחידות חדשות. זה לא אומר, אגב, שתמיד יהיה מספר יחידות מקסימלי. במקרים רבים מספר היחידות עולה ויורד באופן משמעותי על פני השנה כתלות בביצועי הקרן ותלות במצב השווקים. לדוגמה, קרן מסוימת יכולה להנפיק 10 מיליון יחידות, אחרי חצי שנה להיות עם 20 מיליון יחידות, ואחרי שנה להיות עם 5 מיליון יחידות.

מול הקרנות הפתוחות שמהוות את רוב הקרנות בשוק, קיימות קרנות סגורות – בהן מספר היחידות מוגבל. כלומר, לא ניתן לעבור רף מסוים, ואם מגיעים אליו הקרן סוגרת את דלתותיה, והמשקיעים לא יכולים לקנות יותר, אלא אם יהיו מוכרים של יחידות הקרן.

מידע נוסף שמתפרסם בתשקיף – סיווג הקרן בפרסום. מנהל הקרן מפרסם את סיווגי העל וסיווגי המשנה של הקרן, אם מדובר למשל בקרן מנייתית זה סיווג העל שלה, ואם היא מתמחה במניות היתר זה סיווג המשנה שלה. כמו כן, מפרסם מנהל הקרן את הביצועים של הקרן ביחס למדד ייחוס/ בנצ'מרק וכך תוכלו לזהות אם מנהל הקרן היכה את השוק, כלומר סיפק תשואה עודפת, או שמא ההיפך – הוא פיגר אחרי מדד הייחוס.

בתשקיף מפורט גם היקף החשיפה של הקרן לגורמי סיכון, לרבות חשיפה למניות וחשיפה למט"ח.

כמו כן, בתשקיף מידע על מסלול המס של הקרן ומידע על שכר מנהל הקרן, משמע דמי הניהול שהקרן גובה, דמי הנאמן וכן מידע על דמי ההפצה/ שיעור ההפצה – שמבטאים את העמלה שמשלם מנהל הקרן לבנק המפיץ (דרכו המשקיע רכש את הקרן). אבל חשוב להדגיש – התשקיף מתפרסם פעם בשנה, וזה לא מספיק להתעדכן לפי התשקיף, כי לא מעט קרנות משנות את הכללים תוך כדי תנועה – שינוי שם, שינויים טכניים (שעות רכישה וכו'), שינויים בדמי ניהול, שינוי במדיניות הקרן – במה היא משקיעה, נעשים גם בתוך התקופה, והסתמכות על תשקיף לא בהכרח מעידה על המצב הנוכחי של הקרן.

מהם יתרונות ההשקעה דרך קרנות נאמנות?

בהשוואה להשקעה ישירה בניירות ערך, קרן נאמנות מאפשרת השקעה בעלת פיזור רחב יותר; הפיזור הזה נועד למצמצם את הסיכון הכרוך בהשקעה.

השקעה בקרן נאמנות יכולה להיעשות גם בסכומים קטנים (להבדיל מרכישת ניירות ערך אחרים).

הכסף בקרנות מנוהל על ידי מנהלי השקעות מומחים.

הקרנות נזילות: כלומר אפשר להפוך את ההשקעות בקרנות נאמנות למזומנים באופן מיידי, וזאת להבדיל מהשקעה בניירות ערך שלפעמים מסיבות של סחירות לא ניתן להנזיל אותה.

אבל לקרנות יש לא מעט חסרונות. ראשית, דמי הניהול בקרנות הנאמנות האקטיביות גבוהים. דמי הניהול במקרים מסוימים גבוהים עד כדי כך שהם לא מאפשרים לקרן להשיג תשואה נטו חיובית. איך זה יכול להיות? הנה התשובה! וגם כאן

סוגים של קרנות נאמנות

ניתן לסווג קרנות נאמנות על פי מדיניות ההשקעה שלהן במוצרים השונים הנסחרים בבורסה (אג"ח צמודות למדד, אג"ח לא צמודות, אג"ח ממשלתיות, אג"ח במט"ח, מניות בארץ, מניות בשווקים מפותחים, מניות בשווקים מתפתחים, אופציות, מזומנים ונכסים פיננסיים אחרים). כמו כן ניתן לסווג קרנות על פי מדיניות חלוקת הרווחים (קרן צבירה, קרן המחלקת רווחים), וכן על פי אופי ההתאגדות (קרן פתוחה וקרן סגורה) ועל פי מעמד המיסוי (חייבת ופטורה) וסיווג לפי מדיניות השקעה.

מעבר לסוגי הנכסים שבהם משקיעה הקרן, נהוג למיין את הקרנות לפי הקטגוריות הבאות:

קרן מתמחה: קרן שמשקיעה לפחות 80% מנכסיה באפיק השקעה אחד.

קרן גמישה: קרן שאינה מחויבת להשקיע באפיק מסוים; מנהל הקרן פועל בחופש מוחלט.

קרן חו"ל: קרן שרשאית להשקיע את כל נכסיה בני"ע שנסחרים בבורסות חו"ל.

קרן מחקה: קרן שעוקבת אחרי מדד מסוים (90% לפחות מנכסיה הם ניירות ערך שנכללים במדד הבסיס); הקרן תשאף להשיג את תשואת המדד אך היא לא מחויבת לכך.

קרן ממונפת: קרן ברמת סיכון גבוה שמשקיעה בנגזרים שונים (בעיקר אסטרטגיות על שוק המעו"ף); הקרן יכולה לקחת אשראי למימון השקעותיה.

אגד קרנות (Fund of Funds): קרן המשקיעה בקרנות אחרות בארץ ובעולם. הקרן יכולה להשקיע רק בקרנות או בפיקדונות, תוך הגבלה של עד 25% בקרן אחת, ומינימום של 75% בקרנות בכלל.

אגד קרנות מקומיות לא יכול לגבות דמי ניהול ושיעור הוספה, אחרת יהיה כפל עמלות, ומנהל הקרן יכול לרכוש לאגד רק קרנות מהבית. באגד קרנות חו"ל יכול מנהל הקרן לגבות שיעור הוספה וכן הוא יכול להשקיע בקרנות שאינן בניהולו.

קרן כספית: קרן להשקעות קצרות מועד שמהווה תחליף תחרותי לפיקדונות לזמן קצר בבנקים. המח"מ הממוצע של הקרן הכספית לא יעלה על 90 יום; הקרן רשאית להחזיק מק"מ או איגרות חוב של המדינה (לטווח קצר); איגרות חוב לא ממשלתיות שדירוגן גבוה שמועד פדיונן עד שנה; פיקדונות לזמן קצר; תעודות חוב בדירוג גבוה שמועד פדיונם עד 90 יום.

מעבר לסיווג הקרנות לפי תחומי ההשקעה, קיימים הבדלים בין הקרנות וסיווגים שונים שקשורים לאופייה של הקרן. סיווג כזה הוא לקרן צבירה לעומת קרן מחלקת – קרן נאמנות צבירה אינה מחלקת את רווחיה לבעלי יחידות ההשתתפות כדיבידנד. הקרן צוברת את רווחיה ומשקיעה אותם מחדש בנכסים נוספים; קרן המחלקת רווחים אינה צוברת את רווחיה ומחלקת אותם כדיבידנד לבעלי יחידות ההשתתפות.

סיווג נוסף – קרן פתוחה מציעה כל הזמן יחידות לציבור על פי תשקיף שפרסמה, מלבד בעת סגירה זמנית. קרן סגורה מציעה מספר מוגבל של יחידות, ומחיר יחידת השתתפות נקבע על פי הביקוש וההיצע לקרן.

דמי הניהול בקרנות הנאמנות

דמי הניהול בקרנות הנאמנות גבוהים משמעותית מדמי הניהול במוצרים הפסיביים (עוקבי המדדים). דמי הניהול במקרים מסוימים לא משאירים מקום לרווח. ראו כאן – דמי הניהול בקרנות הכספיות מחסלות את ההון שלכם וראו כאן – ככה תבחרו קרן נאמנות בלי שדמי הניהול יחסלו את התשואה.

אתם חייבים לבדוק לפני השקעות בקרנות את דמי הניהול שלהן, זה עשוי לגרום לכם לבטל את החלטת ההשקעה, ומעבר לכך – אחת לתקופה תבדקו בתיק הקרנות שלכם אם לא חלו שינויים בדמי הניהול. חברות הקרנות נוהגות לשנות את דמי הניהול, כשבפועל למרות שהדיווח אמור לעבור אליכם, הוא לא ממש מגיע אליכם.

דמי הניהול בקרנות הם גבוהים מאוד – גם ביחס למכשירים הפסיביים וגם ביחס לתשואה שניתן לקבל. דמי הניהול בקרנות מניות עולים משמעותית על דמי הניהול בקרנות האג"ח ובקרנות השקליות. כאן תוכלו לראות את דמי הניהול השוטפים בכל הענפים כפי שבדקה וחישבה רשות ניירות ערך.

בהקשר של דמי הניהול חשוב לציין שיש עוד עמלות שאתם משלמים – דמי נאמן, מדובר על עמלה נמוכה לרוב כמה מאיות האחוז, אבל לא צריך לשכוח אותה. היא מתפרסמת בתשקיף הקרן, אבל ייתכנו בה שינויים על פני התקופה (בין התשקיפים המתפרסמים אחת לשנה).

עמלה נוספת אם כי פחות שכיחה היא שיעור הוספה – עמלה שערורייתית, עמלה שמתווספת על מחיר הרכישה של הקרן. כלומר, רוכש היחידה משלמת סוג של קנס בשיעור מסוים (שיעור הוספה) כשהשיעור הזה הוא בעצם הפסד מיידי – אם המשקיע מוכר את הקרן ביום למחרת הוא מיד מפסיד את שיעור ההוספה הזה. אז למה בעצם יש אותו, מה הרציונל של שיעור ההוספה? ואיך צריך להתייחס אליו? – תוכלו לקרוא כאן

ועמלה אחרת שלא משולמת ישירות מהלקוח, אבל בסופו של דבר מתגלגלת ללקוח היא עמלת הפצה. מדובר בעמלה שמנהל הקרן משלם לבנק המפיץ את הקרן, וזאת עמלה גבוהה. כאשר המשקיע רוכש קרן נאמנות דרך הבנק, מנהל הקרן משלם שיעור מסוים לבנק – תשלום על כך שהבנק מכר את הקרן שלו/ הפיץ את הקרן שלו. ההוצאה הזו היא שארית מרפורמת בכר (שיושמה החל משנת 2005).

הרפורמה הזו היתה אמורה להשיג תחרות בשוק הקרנות נאמנות גם על ידי החלשת הבנקים. בפועל, הרפורמה גרמה להוצאת הקרנות מהבנקים – הם קיבלו אז מחירים טובים על עסקאות המכירה, אבל השאירה לבנקים עמלות שמנות – עמלות הפצה. זאת ועוד – המטרה העיקרית של הרפורמה היתה לעודד תחרות ולהפחית את דמי הניהול, אבל בפועל מה שהיא עשתה זה להעביר את הכוח מהבנקים לחברות הביטוח וממש לא הפחיתה את דמי הניהול – רק 8 שנים אחריה העמלות באמת ירדו!

סיווג מס של קרנות נאמנות

החל מינואר 2006 מחולקות כל קרנות הנאמנות לשני סוגים בהתאם לסיווג המס שלהן: חייבות או פטורות. הסיווג משפיע על המס שמשלמת קרן נאמנות ועל המס שמשלם המשקיע.

קרן נאמנות חייבת (ח) משלמת מס ישירות לרשויות המס על רווחיה השוטפים. כתוצאה מכך רווח ההון הנוצר בעת פדיון היחידה (הרווח של המשקיע) פטור ממס רווחי הון, וכך גם לגבי דיבידנד. קרן נאמנות פטורה (פ) אינה משלמת מס על רווחיה השוטפים, ולכן רווחי הון ריאליים של המחזיקים בקרן יחויבו במס. הפסד הון שנוצר בפדיון קרן נאמנות חייבת לא מאפשר קיזוז עם רווחי הון בניירות ערך אחרים. הפסד הון שנוצר מפדיון יחידה בקרן פטורה ניתן לניצול כנגד מס על רווחי הון ממכירות של ניירות ערך סחירים ישראליים או מפדיון של יחידות בקרנות נאמנות פטורות.

פרופיל חשיפה של קרן

על פי תקנות משנת 2008, קרנות נאמנות חייבות להגדיר ולפרסם את פרופיל החשיפה שלהן למניות ולמט"ח:

החשיפה למניות: פרופיל החשיפה למניות נקבע בסרגל של 1 עד 6 כאשר פרופיל 1 מוגדר כשיעור חשיפה מקסימלי של עד 10%; 2 : עד 30%; 3: עד 50%; 4: עד 120%; 5: עד 200% ו-6: מעל 200%

החשיפה למט"ח: פרופיל החשיפה למט"ח נקבע באותיות לועזיות; A: חשיפה עד 10%; B: חשיפה עד 30%; C: חשיפה עד 50%; D: חשיפה עד 120%; E: חשיפה עד 200% ו-F: מעל 200%

בעלי תפקידים בקרנות נאמנות

מנהל הקרן: הגוף המנהל את נכסי הקרן בהתאם למדיניות ההשקעות; המנהל גם יכול להחליט על שינוי בתנאים של הקרן כמו דמי הניהול ומדיניות השקעה (שינוי שיכול להיות בעייתי מאוד מבחינת הלקוחות)

נאמן הקרן: גוף שתפקידו לפקח על מנהל הקרן: לדאוג לקיום הוראות החוק, קיום הוראות הסכם הקרן וההתחייבויות של מנהל הקרן.

קרן נאמנות אינה רשאית לרכוש יותר מ-5% מהון מונפק של נייר ערך מסוים; מנהל הקרן אינו יכול להחזיק מעל 15% מההון המונפק של נייר ערך מסוים בכל הקרנות שבניהולו; מנהל קרן אינו יכול להחזיק מעל 10% בנייר מסוים

איך בודקים ביצועים של מנהלי קרנות?

בדיקת הקרן על פי תשואה בלבד אינה מספקת מכיוון שלכל קרן יש את מקדם הסיכון שלה. קיימים מדדי ביצוע רבים למנהלי קרנות שמתחשבים גם בסיכון שבקרן, ביניהם מדד ג'נסן המודד את התשואה העודפת בהינתן הבנצ'מרק (התשואה הצפויה), ומדד שארפ שבזכות פשטותו הוא המקובל ביותר לבדיקת ביצועים של קרנות נאמנות וגם של ניירות ערך אחרים.

מדד שארפ: עודף התשואה שבקרן (על פני טווח זמן מסוים) מחולק בסטיית התקן של הקרן (בתקופת המדידה). עודף התשואה מוגדר כתשואת הקרן בניכוי התשואה חסרת הסיכון (ריבית חסרת סיכון: ריבית על אג"ח ממשלתי); עודף התשואה הוא הפרמיה שניתנת למשקיע בגין הסיכון שהוא לקח. סטיית התקן: מבטאת את התנודתיות של הקרן, משמע את הסיכון של הקרן; ככל שמדד שארפ גדול יותר, ביצועי הקרן טובים יותר.

מחירים לקרן נאמנות

מחיר יחידה: סה"כ נכסי הקרן (נטו) מחולק במספר יחידות ההשתתפות. נכסי הקרן כוללים את כל סוגי ניירות הערך לפי מחיר השוק (כאשר אין מחיר שוק, ואין ציטוטים של גוף אובייקטיבי, על מנהל הקרן להעריך את שווי האחזקה). התחייבויות הקרן כוללות את שכר הנאמן, שכר מנהל הקרן (דמי הניהול) עמלות והוצאות הכרוכות בביצוע פעולות, מיסים.

מחיר רכישה: מחיר היחידה בתוספת של עמלות קניה ובתוספת של שיעור הוספה.

עמלות קנייה הן ההוצאות שכרוכות בקניית נכסי הקרן והן מעין מתגלגלות על רוכש הקרן.

שיעור הוספה הוא סכום שמנהל הקרן רשאי להוסיף למחיר היחידה לפי שיקול דעתו אך גובהו המקסימלי של שיעור הוספה נקבע בתשקיף הקרן.

מחיר פדיון: מחיר יחידה פחות עמלת מכירה.

עמלת מכירה היא העמלה בגין הוצאות שהיו כרוכות במכירת נכסי הקרן.

עמלת הפצה: מנהלי הקרנות מעבירים עמלת הפצה בשיעור התלוי בסוג הקרן, לבנקים בהם מתנהלים חשבונות הלקוחות; העמלה הזו יורדת מדמי הניהול של מנהל הקרן.

חישובי תשואות בקרנות נאמנות

תשואת הקרן מחושבת לפי מחיר הפדיון: שער הפדיון בעת המכירה (או בסוף התקופה הנבדקת) מחולק בשער הפדיון בעת הרכישה (או תחילת התקופה הנבדקת).

תשואת המשקיע בקרן הנאמנות שונה מתשואת הקרן והיא מחושבת על ידי חלוקת מחיר הפדיון במחיר הרכישה; ההבדל בין התשואות נובע משיעור ההוספה ועמלות הקנייה והמכירה.

לסיכום, קרנות נאמנות ב-5 נקודות:

1. קרנות נאמנות זה מכשיר פופולארי (עדיין הכי פופולארי)

2. ברוב קרנות הנאמנות הניהול הוא אקטיבי – בחירת ניירות ערך אחרי מחקר שוטף.

3. דמי הניהול ברוב קרנות הנאמנות עדיין גבוהים.

4. הקרנות סובלות מאיבוד נתח שוק לטובת הניהול הפסיבי דרך קרנות סל וקרנות מחקות (שהם הכלי של הקרנות להילחם בתעודות הסל), שהרציונל שלהן הוא עקיבה אחרי מדדים

5. לפני שאתם רוכשים קרן נאמנות תעשו שיעורי בית. המדריך הזה הוא חלק חשוב בשיעורי הבית, כאן כתוב כל מה שצריך לדעת על קרנות ברמה התיאורטית וברמה הפרקטית.

אז אם אתם מעוניינים להשקיע בקרנות, הנה האתרים החשובים לכם ופירוט המידע שתמצאו בהם:

אתר הבורסה, קטגוריית הקרנות – כאן תמצאו הכל, באמת הכל, מידע בחיתוך של מנהלי קרנות, קרנות ספציפיות, חדשות קרנות – שינויים בדמי הניהול, שינויים במדיניות השקעה, שינויים במנהל הקרן, שינויים טכניים בשעות קנייה ומכירה. מידע על היקף הקרן, ביצועים ועוד. כאן, אנו מנסים לספק את החדשות המשמעותיות ביותר.

גלובס קרנות נאמנות – פורטל פיננסי של גלובס שמרכז את כל המידע על הקרנות ותעשיית הקרנות לצד חדשות.

פאנדר, פורטל הקרנות – נתונים ומידע על תעשיית קרנות הנאמנות.

למדריכים קשורים:

שיעור הוספה בקרנות – מה זה?

עמלת הפצה בקרנות – האם זה משפיע עליכם המחזיקים בקרנות?

קרנות זרות – האם זה יביא למהפכה בתעשיית הקרנות

קופת גמל להשקעה – תחרות משמעותית לקרנות נאמנות

ג'ון בוגל – ממציא השיטה הפאסיבית; מהם עקרונות ההשקעה שלו?

חיסכון לכל ילד – מה זה? ואיך תבחרו חיסכון מתאים?

ככה תשקיעו את הכסף שלכם לבד…

השקעה במניות או השקעה בדירה – מה עדיף?

מעודכן ל-08/2022

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

קרנות סל = מוצר פסיבי

קרנות סל הן מוצר פסיבי – מוצר שעוקב אחרי מדדים, מחקה את המדדים. מוצר שאין בו ניהול שוטף של השקעות. בעוד בקרנות נאמנות רגילות, שאינן מחקות מדדים, יש מדי יום ביומו מחשבה על הקצאת הסכומים שבקרן להשקעות שונות, ויש תזוזות – קניות ומכירות בניירות ערך שונים, בקרנות סל אין מחשבה, אין פעולות אקטיביות, יש מוצר טכני שעוקב אחרי מדד מסוים דרך החזקה בניירות הערך המרכיבים את המדד (או מכשירים פיננסיים/נגזרים פיננסיים שעוקבים אחרי המדד).

קרנות הסל הן ממשפחה רחבה יותר של מוצרי מדדים שהופכים משנה לשנה ליותר ויותר פופולריים בזכות הרציונל וההבנה שלא ניתן להכות את המדדים, ואם כך – ההשקעה הכי נכונה היא במדד עצמו דרך מוצרים עוקבים/מחקים.

קרנות סל – מכשיר עוקב מדדים

קרנות הסל (ETF- Exchange Traded Fund) נוצרו בארה"ב בתחילת שנות ה-90, והן היו המכשירים הפסיביים הראשונים בבורסות. רק אחר כך נוצרו תעודות הסל וקרנות הנאמנות המחקות. קרנות הסל הן מעין קרנות נאמנות שנסחרות באופן שוטף במהלך היום, בעוד שקרן נאמנות נסחרת רק פעם אחת או פעמיים ביום, כלומר יש לה רק שני שערים בדרך כלל, בתחילת היום ולפעמים גם בסופו. במילים אחרות, קרן סל נסחרת כמו כל מניה רגילה.

קרנות הסל התפתחו ממוצר הבסיס עוקב המדדים. התחום הזה נוצר כדי לתת מענה נוסף למשקיעים שהיו מעוניינים במוצרים מתוחכמים יותר מעבר למוצרים פסיביים. כיום ניתן למצוא למשל בבורסה האמריקאית, בוול סטריט, שורה ארוכה של קרנות סל מנוהלות (ניהול אקטיבי ולא ניהול פסיבי) שמשקיעות בתחומים שונים, החל ממדדי מניות במדינות שונות – ארה"ב, בריטניה, ברזיל, סין, יפן, אוסטרליה, קנדה, גרמניה, צרפת ועוד, דרך מדדים של סקטורים שונים – פיננסים, בריאות, טכנולוגיה, אינטרנט, נדל"ן, תעשייה, ביוטכנולוגיה, תקשורת, שירותים ועוד, וכלה בקרנות סל שעוקבות אחרי סחורות ומטבעות.

קרן הסל אמורה לעקוב אחרי מדד מסוים בצורה הטובה ביותר ובעלויות הנמוכות ביותר, וחשוב להדגיש זאת – למנהלי קרן הסל אין מחויבות להשיג את תשואת המדד, אלא לעשות ככל שביכולתם לעקוב אחרי המדד. התשואות של הקרן בפועל אל מול תשואת המדד מבטאות את טעות העקיבה שיכולה להיות חיובית או שלילית. אם היא חיובית, אז המשקיעים דווקא נהנים מתשואה חיובית ביחס למדד, וההיפך – תשואה שלילית מבטאת הפסד ביחס למדד, כלומר קרן הסל לא הגיעה ליעד שלה.

דמי ניהול נמוכים (לרוב)

קרנות הסל הן מכשיר זול יחסית, העלויות הן עלויות קנייה ומכירה כמו בכל נייר ערך אחר, כאשר מנהל הקרן סל גובה לרוב דמי ניהול נמוכים יחסית. לצד היתרונות של קרנות הסל – מגוון השקעה גדול, היצמדות למדדים/אינדקסים (שלרוב מבטאים פיזור השקעה גדול וסיכון בהתאם) ועלויות נמוכות, יש לקרנות הסל גם חסרונות. החיסרון העיקרי הוא שקרן הסל אמנם עוקבת אחרי מדד מסוים, אבל מחירה בשוק עשוי להיות נמוך מערכה ההוגן, ובתקופות מסוימות, בעיקר כשחוששים מירידות בשווקים, יכול להיות פער גדול בין המחיר בשוק לבין המחיר ההוגן/הכלכלי. בקרנות נאמנות רגילות זה לא כך – שם המשקיעים תמיד מקבלים, בניכוי עמלה, את השווי ההוגן, כלומר את מחיר השוק.

עד סוף 2018 היה בשוק ההון הישראלי מכשיר פסיבי נוסף, תעודות סל. תעודות הסל היו תעודות התחייבות, בדומה לאיגרת חוב, של מנפיק התעודה כלפי המשקיעים להשיג את תשואת המדד המסוים. במקרה כזה היה קיים סיכון שהמנפיק ייקלע לבעיות פיננסיות והחזר ההתחייבות למשקיעים בתעודות יוטל בספק.

מהפכה בשוק המקומי – תעודות הסל הופכות לקרנות סל

בסוף 2018 נכנסה לתוקפה רפורמה מקיפה ביותר שהובילה רשות ניירות ערך, שבעקבותיה הפכו תעודות הסל לקרנות סל. במסגרת הרפורמה שבוצעה בהתאם לתיקון מספר 28 לחוק השקעות משותפות בנאמנות, השתנה המבנה המשפטי של תעודות הסל מאיגרת חוב לקרן נאמנות, תוך ביטול התחייבות של תעודות הסל להשיג את תשואת הנכסים שאחריהם הן עוקבות. ביטול ההתחייבות ניטרל למעשה את הסיכון שאליו חשופה החברה המנפיקה את תעודת הסל. מאז הרפורמה ממשיכות להתקיים בעצם רק קרנות הסל, שמחויבות לעשות את מיטב מאמציהן לעקוב אחר המדד. כלומר, מדובר במוצר שאמור להניב תשואה דומה, אך לא זהה לתשואת המדד שאחריו הוא עוקב.

על מנת לצמצם את הסבירות לקיומה של טעות עקיבה של הקרן ביחס למדד שאחריו היא עוקבת, הרשות אפשרה למנהלי תעודות הסל במתכונתן החדשה, ככל שיחפצו בכך, לספק למשקיעים מעין "רצועת ביטחון" בשיעור מוגבל באופן שימנע את התממשותו של סיכון מערכתי בשוק ההון.

בעקבות הרפורמה שבוצעה ב-11 פעימות, מוזגו יותר מ-100 תעודות סל ובוטלו ההחזקות ההדדיות של תעודות הסל בשווי של כ-17.2 מיליארד שקל.

מכשיר פסיבי נוסף בשוק ההון הישראלי הוא קרנות מחקות. אלו הן קרנות נאמנות לכל דבר ועניין שעוקבות אחרי המדדים. הן לא מחויבות למדד, אלא עושות את מירב המאמצים לספק למשקיעים את תשואת המדד. קרנות מחקות לא נסחרות כמו ניירות ערך רגילים, ולא כמו קרנות הסל; ניתן לסחור בהן פעם או פעמיים ביום, במחיר שמבטא את הערך ההוגן. גם היקף הקרנות המחקות הולך וגדל בשנים האחרונות במקביל להפנמת הרציונל של הגישה הפסיבית והבנת היתרונות הנוספים של הקרנות האלו – שקיפות, פשטות ועלויות מאוד נמוכות. להרחבה על קרנות מחקות – ראו כאן.

להלן, טבלה מאתר הבורסה שמבטאת את ההבדלים בין שלושת המכשירים הפסיביים האלו –

קרנות סל לעומת תעודות סל וקרנות מחקות

משרד האוצר מתכוון להוזיל את הביטוח על המשכנתא. על פי טיוטא שהוגשה כהצעת חוק, משרד האוצר, מבקש לקבוע שיעור עמלה לחברות הביטוח של עד 20% מהפרמיה . כיום, לוקחי המשכנתאות נדרשים (במרבית המקרים) לבטח את הדירה שמשמשת למעשה כביטחון של הבנק למשכנתאות. הביטוח הזה ברוב המקרים נעשה דרך חברת ביטוח שקשורה לבנק למשכנתאות עצמו ובעמלה מגיעה במקרים רבים ל-30%-40% מהפרמיה שמשמלם המבוטח. על רקע זה מנסה כאמור משרד האוצר להוזיל את העלויות. עם זאת, יש להזכיר כי בשנים האחרונות יכולים לווי המשכנתא להפריד את תהליך לקיחת המשכנתא מתהליך הביטוח על המבנה (לצד ביטוחים נוספים כמו ביטוח חיים). ובפועל, אכן לוקחי משכנתא רבים ביטחו את הנכסים במקומות אחרים (אצל חברות ביטוח אחרות) שהיו במקרים רבים זולים באופן משמעותי.

השאלה הזו לא מפסיקה להישאל – האם מחירי הדירות יירדו או שמא יעלו? הכלכלנים של בנק לאומי מספקים את התרחישים שלהם– "ירידה חדה מדי בהיצע הדירות לרמות ששררו בשנים האחרונות, עלולה להביא למחסור בדירות וכך ללחוץ על המחירים כלפי מעלה. מנגד, המשך הבנייה בהיקפים גבוהים עלולה להוביל לצניחת מחירים בשוק. המשך בנייה בהיקפים גבוהים מאלה שאפיינו את השנה האחרונה בשוק הנדל"ן, עלולים להביא לירידות מחירים לא מבוקרות. כ- 41.4 אלף דירות החלו להיבנות ברבעון השלישי של שנת 2011, במונחים שנתיים. למרות שברבעון האחרון חלה ירידה בהיקף התחלות הבנייה, עדיין מדובר בהיקף בנייה גבוה יחסית לעבר. שינוי המגמה בהתחלות הבנייה תואם את השינוי שחל בתנאי הרקע בשוק הדיור, אשר בא לידי ביטוי בירידה בביקושים". ועל רקע החוסר בהירות בהיצע הדירות, מדגישים בלאומי כי "תכנון מושכל של התפתחות ההיצע והסכמה בנושא בקרב קובעי המדיניות השונים, הוא תנאי הכרחי ליציבות בפעילות ענפי הנדל"ן, מצב המשק, וכפועל יוצא בהשפעה על מחירי הדיור"

כמה צריך לעבוד בשביל דירה? מנתונים שפרסם משרד הבינוי והשיכון עולה כי נדרשות 133 משכורות על מנת לרכוש דירת 4 חדרים מיד שנייה, לעומת 125 משכורות שנדרשו על מנת לרכוש דירה לפני שנה. הנתון הזה ממחיש שמצבם של רוכשי הדירות הורע בשנה האחרונה ((בדומה למסקנה שמתבטאת במדד משכן), אם כי, בחודשים האחרונים על פי נתוני משרד האוצר , הלשכה המרכזית לסטטיסטיקה ובנק ישראל נרשמה בלימה במחירי הדירות ובמקרים מסוימים גם ירידת מחירים.

כדי לקנות דירה חדשה הכוללת 4 חדרים נדרשות 147 משכורות, פחות ממה שהיה נדרש לפני שנה – 150 דירות. רכישת דירה בת 5 חדרים תדרוש מכם 192 חודשי עבודה, דירת 2 חדרים תדרוש מכם 75 חודשי עבודה.

הסקירה הזו של משרד השיכון מתבססת על מחירי הדירות הישנות והחדשות וכן על השכר החודשי הממוצע במשק.כלכלני משרד השיכון מדגישים, "החל משנת 2005 עלו מחירי הדירות ב-43% יותר משיעור עליית השכר הממוצע למשרת שכיר במשק, כאשר עד אמצע 2008 שיעורי השינוי היו דומים. כתוצאה מכך, קשה משמעותית לזוג צעיר לרכוש דירה". אבל, הנתונים האלו הם חלקיים. מה הקשר בין מחיר הדירה לשכר הממוצע? הרי לא כל השכר הולך לדירה; יש הוצאות מחייה שוטפות ורק אחר כך מתפנה כסף לדירה. לכן הנתון הרלבנטי, אבל הלא פשוט להשגה הוא ההכנסה הפנויה הממוצעת. יהיה מעניין לדעת כמה חודשים נדרשים כדי לקנות דירה בהתבסס על ההכנסה הפנויה, ואז, מן הסתם, נקבל שמדובר במספרים הרבה יותר גדולים

מה יותר מסוכן למשק הישראלי? השוק האירופאי שבו משבר שמתגלגל ממדינה למדינה או שוק הנדל"ן המקומי? אם שואלים את אמיר כהנוביץ, הכלכלן הראשי של כלל פיננסים המשבר בנדל"ן מסוכן למשק הישראלי לא פחות מהמשבר באירופה. בסקירה שפרסם היום כהנוביץ הוא כותב , "במצב העניינים הנוכחי סיכון הנדל"ן על כל רבדיו השונים מפגיעה בפעילות הכלכלית בענף הנדל"ן עצמו ובענפי המעטפת לו, סיכוני הבנקים, סיכוני הכנסות המדינה ממסים ועד סיכון יציבות המחירים במדד המחירים לצרכן – מסתכמים ללא פחות מסיכוני המשבר באירופה לכלכלה הישראלית", כהנוביץ, סבור כי "הכנסות המדינה הולכות להיפגע בצורה הולכת וגדלה ברבעונים הבאים על רקע המשך ההאטה בשוק הנדל"ן… המס על המקרקעין הסתכם בחודש נובמבר בכ-440 מיליון שקל בלבד – ירידה של 16% בהשוואה לנובמבר בשנה שעברה". במקביל, נרשמה ירידה בהכנסות המדינה ממכירת קרקעות, על רקע בריחת הקבלנים ממכרזי הנדלן הממשלתיים, "פגיעה נוספת מתבטאת בהכנסות המדינה ממכירת קרקע. בנובמבר הסתכמו התקבולים ממכירת קרקעות ב-300 מיליון שקל בלבד", מעדכן כהנוביץ, ומוסיף שבנוסף על כך – "חלה ירידה בהכנסות ממיסים ישירים. מיוני 2011 ועד נובמבר 2011 נרשמה ירידה של כ-6% ".

למה אנחנו משלמים כל כך הרבה דמי ניהול בקרנות הנאמנות – הממוצעים ממש מרגיזים – דמי ניהול של מעל 2.5% בקרנות מנייתיות; דמי ניהול של מעל 1.2% בקרנות אג"ח – וזה הממוצע, יש מנהלי קרנות חצופים שלוקחים אפילו 5%. הממוצע הזה גבוה מאוד, זה גבוה ביחס לתשואות שהקרנות משיגות בשנים האחרונות, זה גבוה ביחס לממוצע התשואות בשוק (פשוט לא סביר לשלם 2.5% כשהשוק בממוצע רושם תשואה חיובית של 7%), זה גבוה ביחס לדמי הניהול ההיסטוריים לפני וועדת בכר (והאבסורד שכל המומחים חשבו שוועדת בכר תגרום לתחרות ותוזיל את דמי הניהול), זה גם גבוה ביחס לדמי הניהול של הגופים המנהלים בחו"ל. בקיצור ולעניין – דמי הניהול על קרנות נאמנות גבוהים בכל פרמטר.

ובזה מנסה לטפל רשות ניירות ערך. ברשות סבורים שכשתושלם מערכת ההפצה האינטרנטית, יוזלו העלויות משמעותית. למעשה, דרך המערכת האינטרנטית, הלקוחות ידלגו מעל הבנקים, הם לא יצטרכו לשלם את דמי ההפצה. דמי ההפצה מגולגלים על הצרכן כך שברגע שעמלת ההפצה תתאפס יוזלו העלויות בשיעור ניכר וירדו בהערכה גסה לדמי ניהול ממוצעים בקרנות מנייתיות של 2% ושל 0.8%-0.9% בקרנות האגחיות. הבעיה במערכת האינטרנטית שהיא גם מדלגת על היועץ בסניף – האם הלקוחות יוותרו על הדעה וההכוונה של יועץ ההשקעות בסניף. הרי לרוב לא מדובר על משקיעים מתוחכמים – מדובר על משקיעים שמראש פונים לקרנות נאמנות כי הם לא ממש מבינים בשוק ההון, הם שואלים את היועץ על איזה קרן מנייתית או אגחית הוא ממליץ, הוא בודק במערכת השוואת הקרנות שיש לו בבנק וממליץ להם. במערכת הפצה אינטרנטית זה לא יהיה, האם הלקוח יוכל להחליט באיזה קרן להשקיע, מבין 1,200 קרנות נאמנות, ועשרות סיווגים ותתי סיווגים? נראה שלא. זה אולי צעד להוזלת העלויות לרוכשי הקרנות, אבל זו צריכה להיות רק ההתחלה.

שיעור הוספה – מה זה ואיך זה משפיע על כדאיות ההשקעה?