מהדרישות: אין לחסום או לגרום הפרעה במעברים ציבוריים, ויש להקפיד להשאיר מעבר חופשי ברוחב שני מטרים לפחות על המדרכה

לא רק בעולם, גם לעיריית תל אביב נמאס מהקורקינטים והאופניים להשכרה הזרוקים ברחבי העיר, וחוסמים לא פעם מדרכות וחניות. העירייה שלחה בסוף ינואר מכתב לחברות המשכירות כלים שלא מחוברים לתחנות עגינה – כמו ווינד ובירד, ליים, שמשכירות קורקינטים חשמליים, ומובייק, שמשכירה אופניים – ובו איימה לנקוט אמצעים משפטיים ואף להחרים כלים אם יופרו כללים עירוניים חדשים.

עוד נכתב: "פעילותכם במרחב הציבורי בתחום תל־אביב־יפו מתקיימת ללא היתר ונבחנת בימים אלו בידי העירייה". במכתב דרישות מהחברות לגבי מיקום חניות האופניים בעיר, אותן יידרשו לאכוף מול לקוחותיהן. בניגוד לשירות השכרת האופניים העירוני תל אופן, שנשען על תחנות עגינה קבועות לשם חוזרים האופניים בתום ההשכרה, חברות אלו מפזרות את הכלים ברחבי העיר, והלקוחות יכולים לאסוף ולהשאיר אותם בכל מקום.

מהדרישות שהופיעו במכתב: אין לחסום או לגרום הפרעה במעברים ציבוריים, ויש להקפיד להשאיר מעבר חופשי ברוחב שני מטרים לפחות על המדרכה. עוד דורשת העירייה כי הכלים לא יושארו במרכז מדרכות, אלא רק צמוד לקירות ולאבני שפה. על הכלים שלהן נאסר לחסום כניסות לבתים, תחנות אוטובוס וכניסות למבנים, ויש להעמידם במרחק של שני מטרים לפחות מבתי עסק וחלונות ראווה.

דרישות נוספות הן שיושארו בגינות ציבוריות, בשטחי שבילי אופניים ובחניות. אין להשאיר מעל 2־3 כלים יחד, מלבד במקומות הבאים: בכניסה לתחנות הרכבת; בכניסה למרכזי תחבורה, כמו מסוף רדינג, ארלוזורוב, מרכזית ומסוף כרמלית; ובכניסה למוסדות ספורט כמו אצטדיון בלומפילד, היכל מנורה מבטחים, אצטדיון הספורט בהדר יוסף והיכל שלמה סיקסט.

העירייה הזהירה את החברות כי אם תיאלץ להחרים כלים, היא תחייב אותן בהוצאות פינוי ואחסנה. העירייה ציינה שהמכתב נובע מתלונות רבות של תושבים על המטרד שיוצרים הכלים, שזוכים לפופולריות בקרב תושבים אחרים ומבקרים בעיר, בשל קשיי התנועה והחניה בה. ההשלכה של דרישות העירייה היא שחברות ההשכרה יצטרכו להפעיל סדרנים, ולצאת לקמפיין הסברה למשתמשים ולאספנים – אלו שאוספים בתשלום את הכלים לטעינת לילה, ומחזירים אותם בבוקר לרחוב. עיריית תל אביב ממשיכה בתקנות שהופעלו בעולם לאחר שתושבים זועמים זרקו לפח או לים כלים שחסמו את דרכם. אובר הודיעה לאחרונה שבכוונתה לפתח אופניים אוטונומיים שיחסכו את הבלגן ברחובות, ובינתיים מחפשת חברת השכרה פעילה לשתף איתה פעולה.

"כשאנשים רואים את נתון למ"ס על עליה בכמות המבוקשת של דירות חדשות, הם עלולים לחשוב שמדובר בעליה בביקוש, כשזו למעשה עליה בהיצע" כותב אמיר כהנוביץ, כלכלן המאקרו של אקסלנס.

לדבריו – "פרסום למ"ס על עליה בכמות המבוקשת של דירות חדשות הוא לא סקר של אנשים שמבקשים לקנות דירות, אלא של מכירות דירות בפועל, כך שהיא – הדירות החדשות שנכנסו לשוק. כלומר עליה בהיצע. כך שמהנתון שפרסמה למ"ס בשבוע שעבר למדנו שבשלושת החודשים אוק'-דצמ' גדל היצע הדירות בישראל ב-10,680 דירות, או במונחים שנתיים – עליית היצע של 43 אלף דירות, דומה לאומדן הצורך של משקי הבית, מה שמלמד שאין לחץ משמעותי לשינוי מחירי שכירות. בהעדר לחץ מקומי לעליית מחירי שכירות, האינפלציה בישראל תתקשה להערכתנו להישאר ברמות הנוכחיות באופן בר קיימא ובטח לא להגיע למרכז היעד.

"לפי חישובים שלנו בשנתיים האחרונות הצטבר בישראל מלאי של 29 אלף דירות ריקות מוכנות שלא נמכרו! הנתונים האחרונים של למ"ס מלמד שסוף סוף הדירות האלה מתחילות להיכנס לשוק כשהמכירות חזרו לעלות. מלבד המלאי, קיים גם שיא במספר הדירות בתהליכי בניה. לפני נתון למ"ס האחרון, לגבי אמצע 2018 מדובר על סיומי בניה צפויים ב-2019 בקצב שנתי של 57 אלף דירות. כלומר אם כל המלאי שבידי הקבלנים ייכנס לשוק בשנה הקרובה יחד עם הדירות שבנייתן תסתיים בשנה הקרובה אנחנו מדברים על תוספת היצע של 85 אלף דירות, יותר מכפול מהגידול השנתי במשקי הבית בישראל! גידול כזה ישפיע להתקררות משמעותית בעליית מחירי השכירות.

"למרות חולשה צפויה להערכתנו במחירי השכירות, מחירי הדירות עשויים להינצל במידה ושיעורי ההיוון (הריביות) ירדו. התקררות מחירי השכירות מבטיחים במידה מסוימת ששיעורי ההיוון ירדו, שכן בנק ישראל לא יוכל לעלות ריבית עם שכירות קפואה, שכן היא חלק מהותי (24%) ממדד המחירים לצרכן. כך שנצטרך לחכות לראות מי משני הכוחות על מחירי הדירות יהיה משמעותי יותר, התקרות סעיף הדיור (שווה ערך לשכ"ד) או ירידת שיעורי ההיוון (שאנו צופים)".

מעודכן ל-02/2019

רק לאחרונה הודיעה רשות המסים על הטבות מס למערכות בטיחות אקטיביות, אך כעת היא מעוניינת לבטל אותן כי הן הופכות נפוצות מדי

כיום רשות המסים מקנה הטבות מס לכלי רכב על סמך אבזור בטיחות, אלו מתחלקים למערכת בטיחות פסיבית ולמערכת בטיחות אקטיבית על פי המתווה הנהוג כיום. הכלים הפסיביים כוללים מערכת בקרת סטייה מנתיב, שמשמיעה התרעה קולית כשהרכב סוטה מנתיב הנסיעה, שזוכה להטבה של שתי נקודות הטבת מס; וכן מערכת ניטור מרחק מלפנים המשמיעה התרעה קולית כאשר הרכב מתקרב לרכב שלפניו, שזוכה גם היא לשתי נקודות. לעומת זאת, מערכות בטיחות אחרות, אקטיביות יותר אשר מסוגלות להשתלט על מערכות הרכב השונות כדי למנוע תאונה, זוכות לניקוד נמוך יותר. עוד מערכות בטיחות פסיביות הן כריות אוויר, כלוב תא הנוסעים, חגורות בטיחות. מערכות בטיחות אקטיביות כוללות בין היתר מערכות לבלימה אוטומטית של הרכב או סיוע בהיגוי.

לאחרונה הציגה רשות המסים מתווה מס חדש לאביזרי בטיחות לרכב, שכלל הטבות מס למערכות בטיחות אקטיביות, במקום ההטבטות על הפסיביות אך כעת היא שוקלת לצמצם או אפילו לבטל את הטבות המס.

הרשות בוחנת את ביטול ההטבות בעקבות מסמך שפרסם בסוף השבוע האיחוד האירופי. לפי המסמך, כל מכוניות הנוסעים וכל הרכבים המסחריים הקלים שישווקו באיחוד משנת 2020 יצוידו במערכות AEBS כציוד סטנדרטי. מערכת AEBS היא מערכת שמסוגלת לבלום את הרכב באופן אקטיבי ללא התערבות נהג. כך כל יצרן רכב מכל מקום בעולם אם יהיה מעוניין למכור מכוניות באירופה, יהיה חייב לצייד אותן במערכת הבלימה האקטיבית כציוד מקורי. היום רוב המכוניות המיובאות לישראל (מעל 70%) עונות על כללי התקינה האירופית.משמע משנת 2020 רוב המכוניות ייובאו ארצה בכל מקרה עם המערכת שבולמת את הרכב באופן אקטיבי וזוכה להטבת המס.

הסיבה שרשות המסים מבטלת הטבות מס לאביזרי בטיחות היא שמדובר באביזר ההופך נפוץ, ולכן היא בוחנת לצמצם או לבטל את המתווה הנוכחי. כך בוטלו בעבר הטבות לכריות אוויר ו־ABS והשנה בוטלו הטבות למערכות פסיביות, מסוגה של מובילאיי, שהתקנתן חובה בחוק . כיום על כל המכוניות החדשות המשווקות בישראל מוטל מס קנייה בגובה 83%. הטבת מס מאפשרת לנכות כ־16,700 שקל, בהתאם למידת הזיהום שפולט הרכב. ממס זה ניתן לקבל גם זיכוי בסכום של עד 2,500 שקל בהתאם לרמת אביזרי הבטיחות שמותקנים ברכב. כל אביזר בטיחות מעניק לרכב ניקוד מסוים, ועשר וחצי נקודות מקנות את ההוזלה המרבית על מס הקנייה.

מנהלת מינהל התכנון מעוניינת לבטל את תקנות שבס כחלון המאפשרות להוסיף 30% דירות מעבר למה שאושר

מנהלת מינהל התכנון, דלית זילבר,מעוניינת כי הקלות "שבס-כחלון" יבוטלו בתוכניות בנייה חדשות. אלו הקלות המאפשרות להוסיף עד 30% דירות מעבר למה שאושר במסגרת תוכנית הבנייה המקורית. את עמדה זו תציג בפני בכירים במערכת התכנון והבנייה, במהלך יום עיון של מנהל התכנון.

ההקלות המדוברות גוררות ביקורות של מתכננים הטוענים כי הן גורמות לעומס של דירות יותר ממה שמאפשרות התשתיות;כמו כן טוענים, כי הקלות אלו מעכבות מאוד את תהליך הוצאת היתרי הבנייה. אבל באוצר אומרים כי ההקלות הכרחיות כדי להגדיל את היצע הדירות ולעצור את עליית מחירי הדיור.

תקנות שבס המקוריות נקבעו בימי העלייה הגדולה מחבר העמים בראשית שנות ה־90, וקרויות על שם מי ששימש כמנכ"ל משרד ראש הממשלה באותה העת, שמעון שבס. משום שהיה צריך מהר להגדיל את מספר הדירות, קבעה התקנה כי בסמכות הרשות המקומית לאשר בהליך של "הקלה", כלומר הליך מהיר שאינו מצריך שינוי של תוכנית הבנייה, תוספת של עד 20% במספר הדירות – ובלבד ששטח הבנייה הקבוע בתוכנית לא ישתנה.

לפני חמש שנים שינה שר הפנים גדעון סער את התקנות וקבע כי ניתן יהיה להגדיל את מספר הדירות בעד 30%, ללא הגדלה בשטח הבנוי שקובעת התוכנית. בדצמבר 2015 גם שר האוצר משה כחלון הרחיב את ההקלה משמעותית ואיפשר גם תוספת אחוזי בנייה של עד 20% משטח הבנייה המאושר לטובת תוספת הדירות המבוקשות במסגרת ההקלה. העדכון של התקנה המוגדלת שזכתה לכינוי "שבס כחלון" בוצע באמצעות הוראת שעה שהוארכה בחודש נובמבר האחרון עד ינואר 2020.

ביטול התקנות עלול ליצור רעידת אדמה אצל היזמים והצפה של תב"ע חדשות, כי הם לא יוותרו על התוספת שכבר חישבו. היזמים מבקשים שינוי בקווי בניין, שינוי בגובה הבניין, שינויים בפתרונות חנייה והעברת חניות תת קרקעיות אל מעל הקרקע, וכל זאת במסלול קצר בסמכות ועדה מקומית ובלי אישור וועדות התכנון שבחנו את התוכנית ואישרו אותה.

זילבר הסבירה:

"תכניות שמתוכננות, נבחנות ומאושרות לאחר בחינה יסודית ומתן דגש לאיכות התוכנית, לטובת התושב, הרחוב והעיר, תוך שקלול כל האיזונים – מרוקנות מאלמנטים חשובים ומהותיים בהליך הרישוי דרך הליך ההקלות. הקלות אלה, באות פעמים רבות על חשבון איכות התכנון והביצוע ואף מוסיפות 'גיבנת' משמעותית ללוח הזמנים לקידום ההיתר והבנייה".

אלביט מערכות במכפיל רווח קרוב ל-20, והאנליסטים בכל זאת ממליצים. גיא בראל, אנליסט במיטב דש פרסם אנליזה על אלביט מערכות. להערכתו – "לאלביט מערכות שהנה בין החברות המובילות בתחום הטכנולוגיה הביטחונית ובחלק מהמוצרים אף נמצאת בין מובילות הקטגוריה, יכולת למיצוי הפוטנציאל בתחומי התעופה האזרחית והסייבר עם איחוד פעילות תעש כדי לתת פתרונות מקצה לקצה.

"צבר הזמנות ורווחיות : החל משנת 2015 החברה זיהתה התחלת התאוששות בתקציבי הביטחון הגלובליים. על מנת להמשיך לבסס את מעמדה בקרב הלקוחות הקיימים ולהגדיל את מעגל הלקוחות, החברה נקטה במדיניות של הורדת שיעור הרווח, מה שאפשר לה לזכות בחוזים רבים, ולראייה צמיחת הצבר בשנתיים האחרונות הנה בשיעור של 19%, לעומת צמיחה של 10% בשנתיים הקודמת. כמו כן, משך החוזים התארך תוך עלייה של חוזי השירותים. להערכתנו, בנטרול תע"ש החברה תחזור לשיעורי הרווחיות משנת 2017 רק בשנת 2021, אך הרווח האבסולוטי ימשיך לצמוח.

"עסקת תע"ש: אלביט רכשה את חברת תע"ש הישראלית בתמורה ל-1.8 מיליארד שקל, זאת תוסיף לה נפח פעילות בעיקר ברמת החימוש. עדיין ישנם פרטים טכניים בעסקה שנדרשים לגביהם הבהרות, אך לאור התנאים הידועים הסובבים את העסקה אנו מעריכים כי תע"ש נקנתה במחיר הזדמנותי. אנו מעריכים כי בעקבות רכישת תע"ש צפוי צבר ההזמנות של החברה לצמוח בטווח בין 25%-28% וסעיף ההכנסות בטווח בין 18%-20% ברמה שנתית. החברה דיווחה לא מכבר על הוצאות חד פעמיות שישפיעו על הרווח ברבעון הרביעי". ההוצאות החד פעמיות לא באמת משפיעות על הערכות האנליסטים והמשקיעים. אלו מעוניינים להבין את התרומה של תעש לאלביט מעבר לחד פעמיות, ובעיקר את הסינרגיה בהכנסות ובעלויות. הרכישה הזו גם אמורה לעזור לאלביט מאוד בזירה הגלובלית

"התמודדות בינ"ל : אסטרטגיית הצמיחה של החברה תוך יצירת שיתופי פעולה עם חברות מקומיות ו/או הקמה של חברה מקומית והיותה הן ה-OEM והן ספק ליצרניות גדולות נראית משתלמת", מוסיף בראל – "והחברה מציגה שיעורי צמיחה גבוהים מחברות אחרות בקטגוריה, יחד עם זאת שיעורי הרווח של החברה נמוכים בהשוואה לחברות האמריקאיות הגדולות. לחברה ביזור גיאוגרפי רחב וביזור לקוחות (ממשלות/צבאות וחברות אחרות), מה שמאפשר לה גמישות יחסית בתקופה של ירידה בתקציבי הביטחון במקומות ספציפיים. השוואת תמחור מול החברות הבינ"ל מצביעה על קורלציה בין מניית אלביט למניות החברות הזרות.

"תמחור: הערכנו את שוויה של אלביט (עסקת תע"ש הוערכה בנפרד) ע"פ מודל DCF, המודל מניח צמיחה חזקה בהכנסות החברה בשנים הקרובות עם מימוש הגידול ההיסטורי בצבר ההזמנות בשנים 2015-2017. הרווחיות הגולמית בשנה הטרמינלית נקבעה בדומה לרווחיות הגולמית בשנת 2017 ומתבססת על שיפור הדרגתי ארוך טווח עם סיום אסטרטגיית הצמיחה. שיעור הרווח התפעולי בשנה הטרמינלית גבוה ביחס היסטורי ועומד על 10.3% ומבטא את תוצר הפעילות האסטרטגית, בשילוב עם יתרונות לגודל בהנה"כ. שיעור ההיוון שנלקח הנו 8%. לפי הערכתנו, נסחרת היום מניית אלביט מערכות לפי מכפיל EV/EBITDA 13.4 ומכפיל P/E 19.7 על תוצאות שנת 2019. מכפיל ה- EBITDA הממוצע של קבוצת ההשוואה הרלוונטית הנו 10.5 ומכפילP/E הנו 14.7. כלומר, כיום נסחרת החברה במכפילים גבוהים ביחס לאלו של החברות בקבוצת ההשוואה.

"אלביט מערכות פועלת בחמישה תחומי פעילות עיקריים: Airborne systems, C4ISR systems , Land systems, Electro-optic , ואחרים. החל מהדוחות הכספיים של Q4-18 ובעקבות עסקת תע"ש, תבצע החברה שינוי במגזרי הפעילות כך שיהיו קיימים שישה מגזרי פעילות מדווחים. פעילות החברה מרוכזת בתחומי האלקטרוניקה, התוכנה והאופטיקה לשימושים צבאיים. לאור שינוי בתפיסת הביטחון במדינות השונות בעולם, כפי שמקבלת ביטוי בסדרי העדיפויות בתקציבי הביטחון, ישנו תהליך של מעבר מהשקעה בתחום הלוחמה היבשתית לתחומי הלוחמה האווירית והמודיעין תוך שימוש במערכות ובכלים בלתי מאוישים, מודיעין מעקב וסיור ולוחמת סייבר. ככלל, תמורות אלו תומכות בפעילות חברת אלביט.

"נציין כי ענף התעשייה הביטחונית מאופיין בסיכון יחסית נמוך, לאור חסמי כניסה גבוהים וביקושים קשיחים מצד רוב מדינות העולם (גם אלו שלא נמצאות בעימות ישיר או סכסוך מדיני). כאמור, שילוב של מיקוד החברה בתחומים התואמים לתפיסה הביטחונית החדשה ומיצובה של ישראל כמעצמה אזורית בעלת אתגרים ביטחוניים למכביר, יצרו קרקע פורייה לאלביט בהצגת שיעורי צמיחה גבוהים ועליה מתמדת בצבר בשנים האחרונות.

"לאורך השנים 2005-2011 בלטה אסטרטגיית הרכישה של אלביט – בשנים אלו רכשה אלביט מספר רב של חברות, המהותיות מבניהם הינם אלישרא, תדיראן קשר, שיריון, סולתם מערכות ו-ITL.

בשנים 2011-2018 התמעטו מספר הרכישות, כאשר המהותיות מבניהם היו עסקת רכישת חטיבת הסייבר מנייס בשנת 2015 בתמורה ל-158 מיל’ דולר, מתוכם 40 מיל’ דולר תמורה נדחית, וכן עסקת תעש בשנת 2018 בתמורה ל-495 מיליון דולר.

"כ-80% מההכנסות החברה מקורן ביצוא. עקב כך, פעילות החברה מושפעת ישירות מתקציבי הביטחון של המדינות הרוכשות וכן מאירועים גיאופוליטיים ומיחסיה הדיפלומטיים של מדינת ישראל עם מדינות אחרות.

"בשלוש השנים האחרונות צמח צבר החברה בקצב שנתי של כ- 8%, כאשר הכנסותיה צמחו בשיעור שנתי ממוצע של כ- 5%. הסיבה להבדלים בשיעורי צמיחה בין הצבר וההכנסות הנה עיתוי מימוש הצבר.

"רכישת תע"ש חושבה במודל נפרד לפי גידול בהכנסות של 5% לאורך השנים עד להתכנסות של 2% בשנה המייצגת רווחיות תפעולית משתפרת הדרגתית מ 0.8% בשנת 2016 עד ל-5.5% בשנה המייצגת לאור המשך תהליך ההתייעלות בחברה אשר עיקרו צמצום עלויות שכר, ביטול כפילויות, וסגירת מחלקות לא רווחיות. אנו מניחים כי המענק בגין פינוי בסיסי תע"ש והמעבר לדרום שקול לעלויות הביצוע של מהלך זה, אך יצור מצב של גיוס כוח אדם חדש בתנאים עדיפים על פני המצב קיים (אחד הפרמטרים לשיפור ברווחיות התפעולית)".

הבורסה לניירות ערך פותחת בעוד מהלך מיתוגי שיווקי שכותרתו – בואו להשקיע בבורסה.

מטרת המהלך – התמודדות עם החסם המרכזי שמונע כניסת הציבור להשקעה בבורסה: הפחד. כן, הפחד זה לב העניין. אם לא תפחדו תשקיעו, ותרוויחו (לאורך זמן)

איתי בן זאב, מנכ"ל הבורסה הציג את התוכנית, תוך כדי הסבר איך בשנים האחרונות ובכלל – בעשורים האחרונים, הבורסה התייבשה ממשקיעים פרטיים. אנחנו משקיעים דרך גופים מוסדיים – קרנות נאמנות, קופות גמל, ועוד, אבל לא ישירות בעצמנו.

בעשור האחרון, הסביר בן זאת – ניכרת מגמה בולטת של יציאת הציבור הרחב מהשקעה בבורסה הישראלית. הדבר בא לידי ביטוי, בירידה דרמטית של קרוב ל- 40% במספר המשקיעים באופן ישיר בשוק המניות, מרבע מיליון משקי בית שהשקיעו באופן ישיר בבורסה בשנת 2010 לכ- 150 אלף בלבד בשנת 2018. "בנוסף, מנתונים שאספה הבורסה, נמצא כי רק כ- 6% מהציבור מושקע באופן ישיר בבורסה. על פי נתוני בנק ישראל, הציבור מחזיק כטריליון שקלים בחשבונות עו"ש ופקדונות, אשר אינם מניבים תשואה וכמובן עוד כספים רבים המושקעים באפיקי השקעה שונים, בראשם נדל"ן, בעוד שהשקעה בבורסה לטווח הארוך משתלמת", כך אמר בן זאב.

במצב זה הציבור אינו נהנה מתשואות גבוהות לטווח הבינוני והארוך. כך למשל בעשרים השנים האחרונות רשם מדד ת"א-35 תשואה של 375% ומדד ת"א-125 תשואה של 345%, נתונים גבוהים בהרבה בהשוואה למדדי בורסות מובילות בעולם. מעבר לכך, ההפסד מאי מעורבות הציבור בבורסה משפיעה באופן שלילי גם על אפשרויות המימון של החברות הישראליות ופוגע בכלכלה כולה.

"במחקר מקיף שערכה הבורסה עלה כי, כפי שמראות תשואות המדדים, הציבור אכן מאמין שהתשואה בבורסה מניבה תשואה גבוהה יותר בטווח הארוך מאפיקי השקעה אחרים. עם זאת, לנוכח חסמים אמוציונאליים ורציונליים הציבור נמנע בדרך כלל מהשקעה באפיק זה", המשיך בן זאב – "בין החסמים האמוציונאליים בולטת במיוחד תחושת הפחד וחוסר הוודאות. בעיני רבים הבורסה נתפסת כאפיק מסוכן ולא יציב וככזה המחייב השקעה בסכומים גדולים. בין החסמים הרציונליים הבולטים נמצאת תפיסה כי יש צורך בהבנה בסיסית ואף למעלה מכך להשקעה בשוק ההון וחוסר היכרות וידע: 69% מהנשאלים מסכימים עם האמירה שחייבים להבין בבורסה כדי להשקיע ו- 55% מסכימים שהשקעה בבורסה היא דבר מפחיד. החסמים בולטים דווקא לאור מאפייני ההשקעה בבורסה שהיא השקעה שקופה, בעלת אפשרות פיזור נוחה, נזילה ומפוקחת. זאת בניגוד לאפיקי השקעה חלופיים בולטים ובראשם השקעה בנדל"ן".

ומה ישכנע את הציבור לא לפחד? כן, הומור. בקמפיין לעידוד השבת הציבור לבורסה בחרו בבורסה להציף באופן ישיר וגלוי את החסמים האמוציונאליים ולהישיר מבט אל הפחד. הקומיקאית עדי אשכנזי תוביל את המהלך הנוכחי בסדרת סרטונים המציפים חששות נפוצים בשני אירועים מחוללים במציאות הישראלית – חתונה ולוויה. בנוסף, תשיק הבורסה השבוע אתר ייעודי חדש ("הפחד לא משתלם") להתמודדות עם החששות הנפוצים ובו הצגת ארבעה פחדים מרכזיים – תנודתיות, סיכון כספי, סכומים גדולים להשקעה וחוסר ידע. האתר יכלול סט פתרונות ומחשבון בו כל אחד ואחת לבדוק כמה היה לו אם היה משקיע בעבר בסכומים שונים בתקופות שונות (5, 10, 20 ו- 25 שנה) במדדים מובילים בבורסה.

עוד אמר בן זאב – " הציבור מחזיק בכ- 1 טריליון שקל בעו"ש ופקדונות אשר אינו מניב לו תשואה, בסביבת ריבית אפסית, בעוד שהשקעה בבורסה לטווח הארוך משתלמת. אסור לנו שהבורסה תהפוך לזירה בה פעילים שחקנים מעטים מידי וגדולים מידי. הציבור הישראלי חייב להיות חלק פעיל ודומיננטי בבורסה, ואנו מאמינים ששיח ישיר, בגובה העיניים, הוא הדרך הנכונה להסיר את החסמים וזאת על מנת שלא נפסיד את הבורסה כפלטפורמה לצמיחה כלכלית משמעותית במשק".

עקב האטה במכירות הסמאטרפונים ובאייפון בפרט גוגל נכנסת לענף הטלפונים הזולים. מי עוד שם?

גם גוגל נכנסת לשוק הסמארטפוונים הזולים שלה, כחלק ממאמציה להיכנס לתחום החומרה, שבחברה מקווים יעזור למשוך יותר משתמשים לטכנולוגיות המתחלפות מהר – אקוסיסטם.

גוגל מנצלת את הקשיים של המתחרה אפל, שדיווחה על מכירות מאכזבות של מכשיר האייפון היוקרתי החדש שלה, בעקבות העדפת הצרכנים לרכוש דגמים זולים יותר והאטה כללית במכירות הסמארטפון העולמיות.

מכשיר הסמארטפון החדש של גוגל יהיה הדגם הראשון שאינו מוגדר כפרימיום והוא מיועד ללקוחות המתרחקים ממכשירים יקרים וללקוחות בשווקים המתעוררים. המחיר ככל הנראה יהיה נמוך משל האייפון הזול ביותר, אייפון XR, ומחירו מתחיל ב-749 דולר. הדגם האחרון בסדרת מכשירי פיקסל של גוגל, שהושק באוקטובר האחרון מתחיל ב-799 דולר. באופן כללי, מכשירי סמארטפון במחירים בינוניים עד גבוהים נעים בין 150-700 דולר, בעוד שהדגמים הזולים יותר נמכרים בפחות מ-150 דולר, .

אומנם גוגל שולטת רק על שיעור קטן משוק הסמארטפונים העולמי, אך היא במגמת עלייה. לפי אנליסטים, ההתרחבות של גוגל בתחום החומרה תעזור למשוך יותר משתמשים לשירותים שלה. עבור גוגל זו דרך ישירה יותר לאסוף מידע על המשתמשים ולהפוך את תוכנת הדגל שלה ואת שירותי האינטרנט שלה לחלק גדול ובלתי נפרד מחיי היום יום של האנשים. גוגל גם צפויה להציג מספר חידושים במסגרת מוצרי התוכנה שלה כגון מערכת הפעלה אחודה שמכונה "פוקסיה" ושמיועדת להחליף את אנדרואיד וכרום OS ביחד. א

אם בעבר מכשירי היוקרה והפרימיום היו המכשירים המבוקשים יותר, השנה זו הייתה השנה של הסמארטפונים הזולים. וואי עקפה את אפל לראשונה במספר המכירות ואפל דיווחה על ירידה בהכנסות מאייפונים. הסיבה מלבד החיסכון במחיר היא שרוב מה שהציעו מוצרי הפרימיום היה ניתן למצוא גם במוצרים המוזלים.

אל וואי הצטרפה גם שיאומי שגדלה בשיעור של כמעט 50% .

בין המכשירים הזולים הפופולריים שגוגל עדיין אינה מגיעה למחירם:

Xiaomi Redmi S2

אחד המכשירים הזולים עם מצלמה אחורית כפולה (12+5 מגה-פיקסל)מצלמה הקדמית כוללת חיישן 16 מגה-פיקסל בתאורה טובה הוא מספק תוצאות מצוינות,

Redmi S2 כולל גם IR המסך, שגודלו 5.99 אינץ', הוא ברזולוציה של 1,440 על 720 פיקסלים בלבד. לפי מבחני הביצועים, מעבד ה-Snapdragon 625 מתומן-הליבות במהירות 2 גיגה-הרץ, יחד עם 3 או 4 גיגה זיכרון ו- 32 או 64 גיגה אחסון (בהתאמה), מספקים ביצועים מצוינים למחיר. ובנוסף הוא מגיע עם סוללה בנפח 3,080mAh.

מחיר בגרסה המוזלת: כ-595 שקל

Huawei Y7 Prime

המצלמה האחורית הכפולה שלו (13+2 מגה-פיקסל) מגיעה עם עדשות קארל זייס, והמצלמה הקדמית עם חיישן 8 מגה-פיקסל.

המסך שלו, בגודל 6 אינץ' והרזולוציה שלו היא 1,440 על 720 פיקסלים, לא בהיר במיוחד, נתוני המעבד – Snapdragon 430 מתומן-ליבות במהירות של עד 1.4 גיגה-הרץ, 3 גיגה זיכרון עבודה RAM עם 32 גיגה אחסון, וסוללה בנפח 3,000mAh .

מחיר: 799-899 שקל

Xiaomi Mi A2 Lite

המכשיר אמנם מיוצר על ידי שיאומי Xiaomi (למעשה, זו גרסה של דגם Redmi 6 Pro) אך מציע חוויית אנדרואיד "נקייה" של גוגל, עם עדכוני גרסה מהירים.. נוסף למצלמה אחורית כפולה (12+5 מגה-פיקסל),, כמו גם פלאש LED מלפנים ומאחור, מציע המכשיר מעבד מהיר – Snapdragon 625 מתומן ליבות במהירות עד 2 גיגה הרץ, עם 3 או 4 גיגה זיכרון עבודה RAM (בגרסאות בעלות 32 או 64 גיגה אחסון, בהתאמה), מסך בגודל 5.84 אינץ' ברזולוציה של 2,280 על 1,080 פיקסלים, צפיפות של 432 פיקסלים לאינץ', סוללה בנפח 4,000mAh ו- IR (אינפרה אדום) לשימוש כשלט רחוק למכשירים ביתיים.

מחיר: החל ב-687 שקל

LG K4 2017

סמארטפון יעיל ושימושי מבית LG, מכשיר דור 4 LTE במשקל 143 גרם בלבד עם זיכרון פנימי של 8 ג'יגה בייט ומצלמה אחורית 8 מגה פיקסל.

מחיר: 490 שקל

Samsung Galaxy J6

דור 4 LTE עם מסך בגודל 5.6 אינץ' Super Amoled , מצלמה קדמית איכותית 8 מגה פיקסל ואחורית 13 מגה פיקסל כולל אוטו פוקוס ופלאש Led. זיכרון RAM 3GB וזיכרון פנימי 32GB עם יכולת הרחבה עד 256GB.

ממרץ מעסיק לא יכול להחתים על דעת עצמו עובד שלא בחר קרן פנסיה. הוא יחויב לגייס אותו לקרן ברירת מחדל או לפתוח במכרז. איך הקרנות נלחמות בזה?

במרץ תיכנס לתוקף רפורמת פנסיית ברירת המחדל במלואה. ולפיה יתבטלו כל הסכמי הפנסיה של המעסיקים במשק, ואלו לא יוכלו עוד לצרף עובדים אוטומטית לקרנות שיש להן הסכם עם המעסיק.

המשמעות שהמעסיק יחויב לצרף עובדים שלא ביצעו בחירה אקטיבית לאחת מארבע קרנות הפנסיה המוזלות שבהן בחר משרד האוצר, והן דש, הלמן-אלדובי, אלטשולר ופסגות. או שייצא במכרז פנסיוני חדש על פי הקריטריונים שהגדירה רשות שוק ההון, ששמים דגש על דמי הניהול של המציעים.

מדובר בקריטריונים המחייבים את המעסיק לפנות לכלל קרנות הפנסיה ולהגדיר משקל של לפחות 50% מהציון הסופי לנושא דמי הניהול. הן המעסיקים והן קרנות הפנסיה מודעים לכך שאם ייצאו למכרז לפי הקריטריונים כאמור, ממילא צפוי שהזוכות במכרז הזה יהיו הקרנות המוזלות.

קרנות הפנסיה לא מתלהבות מהתקנה, למשל חברת הביטוח הראל חילקה לחשבי שכר ברשויות המקומיות טאבלטים ובהם מנגנון להצטרפות דיגיטלית ישירה לקרן הפנסיה שלה.

זה לכאורה סותר את ההנחיה של רשות שוק ההון, "על המעסיק לתת אפשרות לעובד לבחור באופן יזום את קרן הפנסיה שבה הוא מבקש לנהל את החיסכון הפנסיוני". כך למעשה חשבי השכר מחתימים את העובדים על טפסים דיגיטליים לצירוף לקרן הפנסיה של הראל,

מצד הקרן או המעסיק אפשר לטעון כי העובד בחר לבד ורק עזרו לו הטאבלט מצד חשב השכר, אבל רוב העובדים לא מבצעים בחירה אקטיבית, ולכן יש בעיה עם טענה זו.

לטענת הראל, "הראל מקדמת בכל ערוצי ההפצה אמצעי צירוף דיגיטליים. תהליך זה אינו קשור ואינו משפיע על תהליך בחירת קרן הפנסיה על ידי העובד במקום העבודה, אלא רק על תהליך ההצטרפות לאחר שהעובד בוחר בקרן הפנסיה. אם העובד בחר להצטרף לקרן הפנסיה של הראל, אנו מאפשרים הליך הצטרפות מהיר וקל באופן דיגיטלי באמצעות פלטפורמות".

אלא שקשה לבדוק אם העובדים ביצעו בחירה עצמאית לחלוטין או הופנו לבחירה בהראל על ידי המעסיק. למעסיק נוח יותר לעבוד עם קרן פנסיה אחת במקום להתעסק עם שלל קרנות פנסיה. במיוחד כאשר רוב רובם של העובדים לא מבצעים בחירה אקטיבית וצורפו עד היום לקרן הפנסיה שבחר עבורם המעסיק. שאלות שעולות האם הוצגו דמי הניהול, האם דמי הניהול אכן היו משתלמים יותר וכן אם הוצגו האופציות האחרות. אם הוצגו רק חלק מהאופציות מדובר בהפרה של ההוראה והחוק רואה בכך התניה להעדפת קרן פנסיה אחרת.

רפורמת פנסיית ברירת המחדל עובדת מ-2016 אז היו בה רק מיטב דש והלמן-אלדובי. מאמצע 2018 בוצע מכרז חדש לבחירת הקרנות המוזלות. אל מיטב דש והלמן־אלדובי הצטרפו פסגות ואלטשולר שחם, לאחר שדמי הניהול שנקבעו במכרז היו גבוהים יותר ומשתלמים יותר.

עד לאחרונה הרפורמה אפשרה למעסיקים שהחזיקו בהסכמי ברירת מחדל להמשיך להעביר עובדים לקרן שבהסכם. רוב רובם של העובדים לא בוחרים בקרנות פנסיה לבדם. רק החל ממרץ הקרוב ההסכמים הללו יתבטלו

הסיבה לרפורמה היא היא פערים גדולים בין החוסכים החזקים – עובדים בארגונים גדולים המכופפים את קרנות הפנסיה – לעומת העובדים החלשים שמשלמים דמי ניהול הקרובים למקסימום. לכן השיק שר האוצר משה כחלון, ביחד עם הממונה לשעבר על שוק ההון דורית סלינגר, את רפורמת פנסיית ברירת המחדל אלא ששתי הקופות הראשונות לא צברו נתח משמעותי ולכן הוחלט לצרף שתי קרנות נוספות להגדלת התחרות.

נציין כי ב-2017 הצטרפו לקרנות הפנסיה 612 אלף עמיתים חדשים, ו–104 אלף מהם צורפו בדמי ניהול מקסימליים. מדובר בדמי ניהול גבוהים במיוחד ומוגזמים, את רוב דמי הניהול המקסימליים שילמו בעלי שכר מינימום

התניות למעסיקים שבחרו במכרז במקום קרנות ברירת המחדל

בחירת הקרן תיעשה בהליך תחרותי.

בחירת הקרן תיעשה לאחר קבלת מירב הנקודות במדדי שירות, תשואה ודמי ניהול (יובהר כי משקל דמי הניהול בבחירת ברירת מחדל לא יפחת מ – 50% מסך המשקל הכולל).

הגבלות על חופש הבחירה של העובד בבחירת המוצר הפנסיוני שלו, לרבות מניעת הטבה בדמי ניהול, משמעותן הפחתת כספי החיסכון ופגיעה ברמת החיים של העובד לאחר פרישתו לגמלאות.

סעיף 20(א) לחוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005, קובע כי עובד רשאי לבחור להצטרף לכל קופת גמל, או להמשיך להפקיד בה, בכל עת. מעסיקו של העובד לא יתנה את תשלום הכספים שיופקדו בקופה מסוימת או בקופה שיבחר העובד מתוך רשימה מסוימת של קופות. כמו כן, החוק קובע שהוראה זו גוברת על כל חוק או הסכם אחר.

לשם שמירה על הזכויות הוקם "קו הצדק הפנסיוני" שדרכו ניתן להתלונן על פגיעה של מעסיקים בחיסכון הפנסיוני של עובדיהם. בכוונת הרשות למצות את הדין עם מעסיקים שיפרו את הוראות החוק. הפרת הוראות סעיף 20, גוררת מאסר או קנס בסך של למעלה מ- 1,800,000 שקל.

רפורמת תעודות הסל הפכה אותן לקרנות נאמנות פסיביות. איך זה משנה את התמונה הגדולה?

ברבעון האחרון של 2018 חל יישומו של תיקון 28 – רפורמת תעודות הסל. בימי הזוהר שלהן, לפני כמה שנים, הגיעו נכסיה של תעשיית תעודות הסל לכמעט 120 מיליארד שקל.

מהי רפורמת תעודות הסל

הרפורמה בעולם תעודות הסל (תיקון 28 ) היא הפיכתן של תעודות הסל (ETN) לקרנות נאמנות מסוג קרן נאמנות מחקה סגורה ("קרן סל" /ETF), והן כפופות לכללים החלים כיום על קרנות נאמנותו

הצמיחה בנכסים הייתה גם חלק ממגמה עולמית של נסיקה בנכסי התעשייה הפסיבית. המוצר המקובל בעולם הוא ETF, איננו מוצר התחייבויותי, אלא שעו) מחקה את המדד או לפחות מנסה.

ברשות ני"ע בישראל לא אהבו את הצמיחה המהירה של שוק תעודות הסל בישראל בשל אופיו ההתחייבויותי, בעל אופי של אג"ח, שכן די בכשל תפעולי רב-ממדים שייצור סיכון גדול שהמנפיק לא יוכל לעמוד בהתחייבויות שלו. אמנם רשות ניירות ערך דרשה מכל מנפיק להעמיד הון עצמי מרותק בסכומים גדולים מאוד, אבל זה לא היה ביחס להיקף העצום של נכסי התעשייה.

לאחר מכן הרשות איפשרה להנפיק גם קרנות נאמנות שינסו לחקות מדדי שוק שונים. אלה נקראות קרנות מחקות והן כפופות לחוק קרנות הנאמנות, להבדיל מתעודות הסל שהוגדרו כניירות ערך. להבדיל מתעודות הסל שנסחרות כני"ע לכל דבר במהלך כל יום המסחר, הקרנות המחקות לא נסחרות ונקבע להן שער אחד ביום, אחיד לכל הקונים והמוכרים והוא ייצג את הערך הפנימי של הקרן בסוף יום המסחר. גם הקרנות המחקות צמחו במהלך השנים האחרונות עד ליותר מ25 מיליארד שקל. .

מה שעשתה רשות ני"ע היא להסיר את מרכיב ההתחייבות מתעודות הסל, כך שכל יצרן תעודת סל יוכל להחליט אם להפוך אותה לקרן שנסחרת אף היא במהלך כל יום המסחר, אבל לא מתחייבת להשיג את המדד שאותו היא מבקשת לחקות, או להפוך את התעודה לקרן מחקה ולהפך. בכל מקרה, גם הקרנות המחקות וגם קרנות הסל הן כיום חלק מעולם קרנות הנאמנות. הן כפופות לכל החוקים והרגולציות הרלוונטיים, ולמעשה אלו מייצגות שני סוגים של תעשייה פסיבית, ואילו נגדן הקרנות המנוהלות-האקטיביות.

אומנם בתעודות סל היה מרכיב התחייבותי בלתי נפרד, אבל הוא לא לגמרי נעלם, משום שכל מנהל קרן סל יכול להחליט להכניס מרכיב התחייבותי זעיר לקרן הסל

הרפורמה בתעודות הסל גרמה לתזוזות גדולות בתעשייה בין הקרנות המחקות לבין קרנות הסל ויצרה מהפכה בתעשיית הקרנות. קודם כל, משום שהיא הכניסה את תעודות הסל לעולם קרנות הנאמנות ברגע שהיא הפכה אותן לקרנות סל.

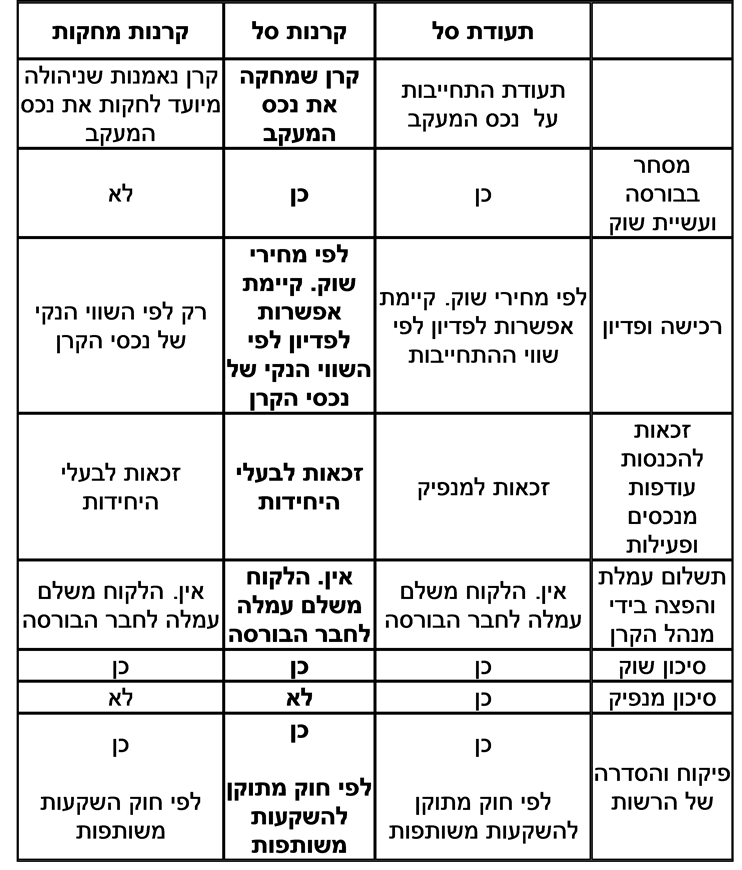

וכך, למעשה תעשיית קרנות הנאמנות מורכבת משני חלקים: התעשייה האקטיבית, זו של הקרנות המנוהלות באופן אקטיבי; והתעשייה הפסיבית – זו שמבקשת לחקות את המדדים השונים ומורכבת מקרנות סל ומקרנות מחקות. ביניהן יש כמה הבדלים , ראו טבלה.

בעוד מנהלי הקרנות האקטיביות מנסים להכות את המדד, כלומר להשיג יותר ממנו, באמצעות בחירה במניות ספציפיות, אג"ח ספציפיות ושינויים מעת לעת בהרכב הקרן, מטרת מנהלי הקרנות הפסיביות היא להשיג תשואה זהה למדד היחס שהם מחקים. זהו ההבדל הבסיסי בין שני חלקי התעשייה. במחקר יש נטייה להעדיף את הצד הפסיבי. אך בקרנות הפסיביות יש דמי עמלה ומכירה נמוכים. אלו נחסכים מהקרנות האקטיביות אם כי יש דמי ניהול גבוהים.

כך רכישה של קרן מחקה או קרן סל לטווח קצר של כמה חודשים עלולה להיות יקרה יותר מרכישת קרן נאמנות אקטיבית לזמן דומה, אבל המצב הפוך בהשקעה לטווח ארוך.

דמי הניהול מקשים להכות את המדד

חלק מהסיבה שקרנות הנאמנות האקטיביות אינן מצליחות להכות את המדד לאורך זמן היא דמי הניהול שלהן, שנוגסים בתשואה, אבל בישראל דמי הניהול בקרנות האקטיביות ירדו מאוד בעשור האחרון, בשל התחרות מצד מוצרי המדד הפסיביים ובשל ירידת הריבית לרמות נמוכות ביותר. ממחקרים שנעשו עולה שבניכוי דמי הניהול הקרנות האקטיביות בהחלט יכולות לחקות את המדד.

אז מה מצב תעשיית קרנות הנאמנות, נכון לסוף 2018, עם הרפורמה?

סך נכסי התעשייה בסוף 2018 מסתכמים ב- 306.8 מיליארד שקל. מתוכם חלקה של התעשייה האקטיבית הוא -193.8 מיליארד שקל ומהווה כ-63% מתעשיית קרנות הנאמנות,ואילו חלקה של התעשייה הפסיבית הוא 37%.

בתעשייה הפסיבית גודלן של קרנות הסל הוא פי 3 ויותר מהקרנות המחקות: 80. מיליארד שקל מול 27 מיליארד שקל. אבל הפעריםמצטמצמים.).

ההבדל בין השתיים הוא שקרנות מחקות מוחזקות בעיקר על ידי משקיעים פרטיים ותאגידים עסקיים או אחרים. ואילו בקרנות הסל יש יותר משקיעים מוסדיים, בערך 40% עד 50%. לכן פוטנציאל השינוי גדול בהרבה.

חלק עיקרי של התעשייה הפסיבית הוא המניות. סך נכסי הקטגוריה עומד על 69 מיליארד שקל, שהם כמעט 60% מהיקף הנכסים של התעשייה הזו כולה.

החלק המושקע במניות בחו"ל הוא כמעט כפול מהחלק המושקע במניות בישראל. היקף הנכסים של התעשייה הפסיבית בקטגוריה זו גדול בהרבה מזה של התעשייה האקטיבית. מכאן נובע שהיועצים סבורים שלקרנות האקטיביות יהיה קשה יותר להכות את המדדים בחו"ל..

. גם בקטגוריה של אג"ח קונצרניות התעשייה הפסיבית גדולה יותר מהאקטיבית, אבל בצורה מתונה יותר. אלו הקטגוריות שבהן התעשייה האקטיבית גדולה הרבה יותר: קרנות אג"ח מדינה,קרנות אג"ח כללי, קרנות אג"ח חו"ל

כמו כן יש שתי קטגוריות שלא נמצאות בתעשייה הפסיבית: הקרנות הגמישות והקרנות השקליות. ולהפך, יש קטגוריות בתעשייה הפסיבית ובהן סחורות שאין להן הקבלה בתעשייה האקטיבית. לסיכום, עדיין יש לדעתנו יתרונות מובהקים לתעשייה הפסיבית אבל אלו קטנים עם הפחתת דמי הניהול. כמו כן עדיין לא ברור מה תהיה התחרות בין קרנות הסל לקרנות המחקות בתוך התעשייה הפסיבית. כדי לעזור לכם להחליט הנה טבלה שפרסמנו בעבר בהון המשווה בין שני הכלים הללו:

כולנו זוכרים את דצמבר שבו ספגו קרנות ההשתלמות ירידות עד תשואות שליליות, אבל בינואר התהפכה המגמה וחלה התאוששות והתשואה הממוצעת בגופים המובילים בחודש החולף היא 2.79%.

חודש ינואר היה חיובי בשווקים בכלל ועליות שערים היו במדדי המניות המובילים כולל מדד ת"א 35 שעלה ב-6.2%, מדד S&P500 האמריקאי הוסיף 7.9% ואילו הנאסד"ק זינק ב-9.7%. גם אגרות החוב הממשלתיות והקונצרניות התאוששו לאחר הנפילות בדצמבר.

בבדיקה לפי קרנות השתלמות אלטשולר שחם מובילה ומסכמת את ינואר עם תשואה חיובית של 3.80%. לאחר שלוש שנים הראתה אלטשולר תשואה של 20.4% בניהול סך נכסים של 28 מיליארד שקל.

אחריה אנליסט שלה תשואה של 2.94% ושומרת על המקום השני לאחר 3 שנים עם תשואה של 17.32%, אבל השנה האחרונה הייתה פחות טובה לה והיא בתחתית הדירוג עם תשואה שלילית של 0.27%.

קרן ההשתלמות של אקסלנס במקום השלישי עם תשואה של 2.82% ואת שנת 2018 סיימה עם תשואה שלילית של 2.92% בדצמבר -מקום נמוך מאוד לחודש זה. אומנם קרן ההשתלמות של ילין לפידות הובילה את הטבלה של חודש דצמבר 2018 עם התשואה השלילית הנמוכה ביותר של 2.19% אבל בינואר ירדה למקומות האחרונים עם תשואה של 2.56%.

את תחתית הטבלה חולקות בינואר הלמן אלדובי וילין לפידות של תשואה חיובית של 2.56%. נציין כי הלמן אלדובי בשנה דווקא השיגה את התשואה הגבוה ביותר של 1.25%. אך ב-36 חודשים השיגה את התשואה הנמוכה ביותר, של 12.5% ומעליה פסגות עם 13.61%.

כיום אין חוק חובה להפרשות לקרן השתלמות, אבל הרבה מהמועסקים במשק בעיקר בחוזים קיבוציים מפרישים סכומים גבוהים לקרנות השתלמות. אומנם חלה בינואר התאוששות אך עדיין דמי הניהול גבוהים יחסית לאפיקים אחרים כמו קרנות פנסיה, שם קרנות ברירות המחדל של האוצר, ארבע במספר, מחויבות לדמי ניהול נמוכים. נציין כי אין עדיין פיקוח על דמי הניהול בקרנות השתלמות, אבל יוזמות פרטיות של מעסיקים מעודדות מכרזים להשגת דמי ניהול נמוכים הרחוקים מדמי הניהול המקסימליים הנהוגים.

ככה לא תתבלבלו – מושגים שחייבים להכיר בלקיחה או מיחזור משכנתא

משכנתא היא לא עניין פשוט, בלשון המעטה. מדובר בהלוואה גדולה, בהתחייבות לזמן ארוך ובהרבה מאוד בירוקרטיה מרגיזה ומעייפת, עמוסה במושגים שלא כל אחד מצליח להבין – ואם גם אתם מרגישים כך, אתם ממש לא לבד.

חוץ מזה, בחירת המשכנתא עצמה, היא עניין מורכב – ריבית קבועה? ריבית משתנה? שילוב בין השתיים? ולכמה זמן? ומה יהיה גובה ההחזר? דרושה גם הבנה מימונית/ פיננסית, וזה לא מתאים לכולם.

מצד שני, אי אפשר לוותר על משכנתא.רוב הישראלים זקוקים למשכנתא כדי לרכוש דירה, מה שהופך את תהליך לקיחת המשכנתא לדבר שכמעט כולם יצטרכו לעבור במוקדם או במאוחר. חלק מאיתנו אף עוברים את התהליך מספר פעמים בחיים, בין אם מדובר בלקיחת משכנתא נוספת או בתהליך של מיחזור משכנתא על מנת ליהנות מתנאים טובים יותר.

אם המשכנתא מבלבלת גם אתכם, אז אתם יכולים לוותר על "התענוג" בלהיות פרופסורים למימון, אבל אל תוותרו לעצמכם על הבנה בסיסית וחשובה של התחום – חשוב מאוד להכיר את המושגים הבסיסיים, ואת המשמעות של כל מושג כזה. אז בשבילכם, הכנו כאן הסבר על מה שחשוב באמת:

הסכום שאתם מתחייבים לשלם מדי חודש הוא האלמנט המרכזי שיקבע האם המשכנתא טובה לכם או לא. עליכם לחשב מהו הסכום הפנוי שאתם מסוגלים להקציב לא רק כרגע לטובת ההחזר החודשי אלא גם מה הוא יהיה בשנים הקרובות.

לשם כך אתם צריכים לקחת בחשבון שיקולים כמו גידול בהוצאות (למשל בגלל התרחבות המשפחה, אם אתם זוג צעיר) או שינוי ברמת ההכנסה (אם אתם צופים קידום בעבודה או מרגישים חוסר ביטחון תעסוקתי במקום העבודה הנוכחי). בנוסף יש לקחת בחשבון שההחזר החודשי צפוי לעלות עם הזמן, בין היתר בשל עליות בריבית ובמדד, ולכן רצוי להתייעץ עם יועץ משכנתא שיוכל לסייע לכם להבין מה יהיה ההחזר בעוד מספר שנים.

מהו תמהיל המשכנתא

תמהיל המשכנתא פירושו שילוב ואיזון בין מצב השוק הנוכחי ברגע לקיחת המשכנתא או מיחזורה לבין האינטרס האישי שלכם, הלווים. למשל, כאשר הריבית בשוק נמוכה כדאי שמרכיב הריבית הקבועה בתמהיל יהיה גבוה יחסית; כאשר המדד צפוי להיות נמוך מוטב שהמרכיב של מסלול צמוד מדד יהיה גבוה וכן הלאה.

על מנת לבנות את התמהיל הטוב יותר עבורכם, הקדישו מחשבה לשאלות כמו אפשרות ההחזר החודשי שלכם, עד כמה תוכלו להתגמש בשינויים אם יקרו כאלה בעתיד, מה התוכניות שלכם לגבי הנכס שאתם מתכננים לרכוש (האם תגורו בו שנה-שנתיים ותמכרו או שבכוונתכם להשתקע לזמן רב יותר) וכן מתי המצב הכלכלי והאישי שלכם ישתנה באופן כזה שבו תרצו לשקול מיחזור משכנתא.

מהן ריביות המשכנתא

רבים חושבים שזה אחד המרכיבים הקריטיים ביותר שממנו צריך להתחיל את בניית המשכנתא, אולם למעשה מדובר בנגזרת של שני הסעיפים הקודמים. משכנתא שבנויה מן התמהיל המיטבי עבורכם, שהיא גם משכנתא שמתאימה לכם באופן אופטימלי, היא למעשה משכנתא שבה תחסכו את סכומי הכסף הגבוהים ביותר.

עם זאת, עדיין מדובר במספרים שעשויים להסתכם לכדי סכומים גבוהים מאוד שייצאו מכיסכם ויש להקדיש להם מחשבה. לכן אם כבר לקחתם משכנתא ובמהלך השנים חלו שינויים במצבכם הכלכלי כך שתרצו לבצע מיחזור משכנתא, תוכלו לעשות זאת באופן שישנה גם את הריביות – אולם חשוב מאוד לשים לב גם, ואולי בעיקר, להחזר החודשי ולתמהיל המשכנתא.

מעלות הורידה את הדירוג לחברה בשל שחיקה של ענף הקניונים בארצות הברית

מעלות הודיעה הורדת הדירוג של סטרווד ווסט לימיטד, המנהלת 7 קנינים בארצות הברית, בשל הגדרתה שחיקה בביצועים תפעוליים וכן עדכון התחזית לשלילית בעקבות צפי לשחיקה בביצועים הפיננסים. הדירוג ירד ל- ilA מינוס. וכן הורידה את דירוג האג"ח ilBBB+.

עוד הודיעו בחברת הדירוג כי בשנתיים הקרובות תימשך הירידה בהכנסה הלא תפעולית של החברה והעלייה בשיעורי ההיוון של הנכסים, שיובילו לשחיקה ביחסי הכיסוי של החברה ולעלייה במינוף.

כמו כן דיווחה כי תחזית הדירוג השלילית משקפת את הערכתם כי קיימת אפשרות שב-12 החודשים הקרובים החברה לא תעמוד ביחסי המטרה לדירוג הנוכחי, יחס מתואם EBITDA להוצאות מימון של מעל 3x.1 ויחס חוב לחוב והון עצמי עד 65% ,כתוצאה מהמשך שחיקה בביצועים התפעוליים של תיק הנכסים.

הסיבה להורדת הדירוג של סטרווד ווסט לימיטד היא המשך ההתדרדרות בביצועים התפעוליים שלה בשל התמורות בענף הקניונים בארה"ב. ענף זה ממשיך לעמוד בימים אלו מול אתגרים משמעותיים בעקבות המשך

צמיחה במכירות המסחר המקוון סחר אלקטרוני. הנפגעים העיקריים הם קניונים באיכות נמוכה יותר הסופגים ירידה בשיעורי התפוסה ובדמי השכירות הממוצעים, ועלייה בהוצאות התפעוליות על מנת לשמר את הקיים. מעלות חוזה את המשך הירידה שתתבטא בין היתר בדמי שכירות נמוכים, בדומה למתרחש בענף, לצד גידול בהוצאות התפעוליות בתחזית הציגה מעלות תרחיש חיובי ושלילי:

לפי התרחיש השלילי ישקלו פעולת דירוג שלילית אם החברה בין היתר אם תחול הרעה בנזילות החברה. כמו כן, הודיעו שינקטו פעולת דירוג שלילית אם תחול התדרדרות נוספת בביצועים התפעוליים של החברה או ביכולתה לייצר תזרימי מזומנים כדי לשרת את החוב. להערכתם, תרחישים אלה ייתכנו אם ההרעה במגזר הקניונים בארה"ב תימשך ותחול ירידה בשיעורי התפוסה או ברווחיות.

התרחיש החיובי – מנגד, הודיעו שישקלו לשנות את תחזית הדירוג ליציבה אם החברה תצליח לשמור על יציבות תפעולית בעקבות התייצבות במגזר הקניונים בארה"ב, ותמשיך לשמור על נזילות הולמת ועל יחסי המטרה לדירוג לאורך זמן.

חברת סטרווד ווסט לימיטד פועלת בתחום הקניונים האזוריים בארה"ב, ותיק הנכסים שלה כולל שבעה קניונים הממוקמים בארבע מדינות ששוויים, נכון לספטמבר 2018 ,נאמד בכ-74.1 מיליארד דולר. החברה נשלטת על

ידי חברות קשורות לקבוצת Group Capital Starwood ,שנכון לספטמבר 2018 ,מנהלת תחתיה נכסים בשווי של כ-62 מיליארד דולר במגוון תחומים.