קופות הגמל להשקעה הן המוצר המועדף היום בשוק החיסכון הפנסיוני, בעיקר בשל הטבות המס שגלומות בו, הגמישות במעבר בין קופה לקופה, הנזילות של שהן מאפשרות, ודמי הניהול הנמוכים יחסית שלהן – להרחבה על קופות גמל להשקעה.

הקופות האלו, שהושקו לקראת סוף השנה שעברה, מנהלות כ-8 מיליארד שקל – מדובר במוצר הצומח ביותר בשוק הפנסיה בכלל והגמל בפרט.

קופות גמל להשקעה –מסלולי השקעה

החברות המנהלות את הקופות השיקו מסלולים מגוונים: מסלול כללי, מסלול מניות, מסלול אג"ח, מסלול מעורב של מניות ואג"ח ומסלול שקלי.

המסלול הנפוץ ביותר הוא המסלול הכללי – מסלול בו קופת הגמל להשקעה מפזרת את עיקר השקעותיה בין מניות, אג"ח קונצרני ואג"ח ממשלתי לפי שיקול דעת מנהליה.

במסלול האג"חי, מנהלי הקופה משקיעים באגרות חוב שונות, ובמסלול מנייתי ההשקעה היא במניות שונות (לרבות, בארץ ובחו"ל; מניות גדולות ומניות קטנות).

החברות המנהלות מציעות גם מסלולים עם ניהול השקעות פאסיבי (בחלק מהמסלולים). מדובר על קופות גמל שמשקיעות במכשירים פאסיביים ולא ישירות דרך מניות ואגרות חוב. המכשירים הפאסיביים – תעודות סל וקרנות מחקות, מאפשרות לעקוב אחרי המדדים השונים – מדדי מניות ומדדי אג"ח, מבלי לעקוב , לחקור ולרכוש מניות ספציפיות ואגרות חוב ספציפיות כדי להשיג תשואה עודפת. הרציונאל של המכשירים הפסיביים, עוקבי המדדים, הוא שלא ניתן לאורך זמן להכות את השוק ולכן עדיף "להיצמד" למדד. זאת ועוד – העלויות בהשקעה בתעודות סל וקרנות מחקות נמוכות במיוחד לעומת הניהול האקטיבי.

קופות גמל להשקעה – איך בוחרים?

הציבור מגביר את הזרמת הכספים לקופות הגמל להשקעה, אבל סיכויים טובים שהשוק הזה יילך ויגדל. חשוב לבחור נכון את הקופה בהתאם לרמת הסיכון והסיכוי שאתם מבקשים ושמתאימה לכם. בפועל, לפחות בהסתמך על ההיסטוריה ככל שהחיסכון הוא לטווח ארוך יותר, קיים יתרון לחיסכון באפיק המנייתי. מניות פשוט משיגות תשואה עודפת לאורך זמן. אבל הן כמובן מסוכנות יותר ולכן במסלול קצר טווח, ממש לא בטוח שהתזמון בשוק המניות לא יגרום דווקא להפסדים.

מעבר לכך – אנחנו בסייקל חיובי בשווקים כבר שנים רבות, ולכן רמת הסיכון בהשקעות בשווקים, יחסית גבוה, וזה דווקא מגביר את ההשקעות באפיק האג"ח – אבל, אפיק זה גם מסוכן, במיוחד כעת כשהריבית בארץ ובעולם בכלל, נמוכה במיוחד. עליית ריבית עתידית, עלולה לגרום לירידה בשוק האג"ח.

ואחרי שבחרתם את המסלול המתאים לכם, איך תבחרו את הקופה המתאימה? – קופות גמל להשקעה הן כאמור מכשיר נזיל, אז להבדיל מתוכניות לפנסיה, וקרנות השתלמות, נראה שמבחן הזמן הטוב ביותר כדי לבחון את הביצועים שלהם הוא טווח קצר ובינוני. בכל מקרה, הקופות האלו הושקו באזור סוף 2016 ותחילת 2017, לכן הביצועים יכולים להיבדק מתאריך זה – כשנתיים.

דירוג הקופות מאז ההקמה נראה הכי נכון לצורך בחינת השקעה בקופות הגמל האלו, ואנחנו מדי חודש מעדכנים אותו כשהבסיס לדירוג הוא תשואה ומדד שארפ (מדד שמבטא את התשואה ביחס לסיכון). בנוסף אנחנו מפרסמים את הדירוג של החודש האחרון, ואת הדירוג לשנה האחרונה. כך, תוכלו לדעת, בהתאם לאופי ההשקעה שלכם, איזו קופת גמל להשקעה עדיפה לכם.

ההשקעה בקופות גמל נעשית בשתי דרכים – הפקדות חד פעמיות (עד 70 אלף שקל בשנה), או הפקדות שוטפותבהוראת קבע. בדרך הזו הסיכון קטן (סכום ההשקעה קטן, וגם "ממצעים" באופן שוטף את " מחיר הכניסה"); ומעבר לזה, ההזרמה הכספית על החיסכון אמורה להיות פחות מורגשת בכיס, מאשר הפקדה חד פעמית גדולה.

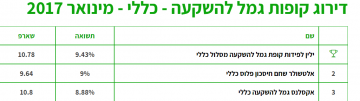

דירוג קופות הגמל להשקעה – ילין לפידות מובילה

ובכן, הגענו לתוצאות והן מאוד מעניינות. בקטגוריה הפופולארית ביותר – מסלול כללי, ילין לפידות כללי עקפה את אלטשולר שחם כללי. לא מדובר בעניין של מה בכך. אלטשולר היתה המובילה מאז הושקו קופות הגמל האלו, והשינוי הזה הוא דרמטי בתעשייה.

ילין לפידות כללי ייצרה מינואר 2017 ועד אוקטובר 2018 תשואה של 9.43%, ואלטשולר שחם חיסכון כללי הניבה 9%. במקום השלישי – אקסלנס עם תשואה של 8.88%. אבל אקסלנס חשוב להדגיש במבחן שארפ – מבחן שמודד את התשואה ביחס לסיכון שבתיק מובילה את תעשיית קופות הגמל להשקעה.

הנה 3 המובילות (וקישור לטבלה כולה)

ובנוסף –

דירוג לקופות המנייתיות (מינואר 2017)

דירוג לקופות האג"חיות (מינואר 2017)

הדירוגים מבוססים על מידע ונתונים של חברת פרדיקטה שבודקת ומספקת נתונים ודירוגים מבוקרים

קרן השתלמות לעצמאיים – בעיקר יתרונות

קופת גמל להשקעה – שווה לבדוק

מעודכן ל-08/2022

לאן אפשר להגיע עם רכבת ישראל? כמה זה עולה? איך הרכבת מקצרת את הנסיעה ומשפיעה על מחירי הדירות? מה צופן העתיד לרכבת ישראל? הכול במדריך שלפניכם

מספר המשתמשים בשירותי התחבורה של רכבת ישראל עולה בהתמדה, מה שמעיד על התפתחותה על פני השנים – הגעתה למקומות נוספים ברחבי המדינה, תוך כדי שיפור הנסיעה (מהירות וחווית הנוסע); כמו כן, מעיד השימוש הגובר ברכבת במצב הפקקים ההולך ומחמיר בכבישים, אך נראה שבראש וראשונה מדובר על אמינות שירותיה של הרכבת. אם בעבר, הרכבת נתפסה כ"לא אמינה" מבחינת שעות היציאה וההגעה, הרי שיש שיפור מתמשך וברור בזמנים, ורוב הנסיעות מדויקות.

על פי נתוני משרד התחבורה בשנת 2018 הסיעה הרכבת קרוב ל-70 מיליון נוסעים בכ-260 אלף נסיעות יומיות במעל 500 רכבות המופעלות מדי יום ב-15 קווים, היוצאים מעשרות תחנות נוסעים בפריסה ארצית. לשם השוואה, ב-2010 הסיעה הרכבת כ-36 מיליון נוסעים בכ-340 רכבות ליום. הנתונים לשנת 2017 מעידים על גידול של 10% בהיקף הנסיעות ברכבת, והצפי ל-2018 הוא לגידול דומה.

רכבת ישראל היא חברה ממשלתית, בבעלות מדינת ישראל. היקף ההכנסות הישיר שלה מהסעת נוסעים (לא כולל הכנסות אחרות ורכבות מטען) הסתכם ב-2016 בכ-708 מיליון שקל, המהווים כ-31% מהכנסות הרכבת בכלל שהסתכמו בכ-2.3 מיליארד שקל. בשנת 2017 ההכנסות עלו על 2.5 מיליארד שקל וב-2018 עלו על 2.4 מיליארד שקל.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

הרכבת – קווי הנסיעה

רשת קווי הנוסעים שמפעילה רכבת ישראל מרוכזת סביב מסילה מרכזית הקרויה הקו הראשי: הר צין – דימונה – באר שבע – לוד – תל אביב – בנימינה – חיפה – עכו – נהריה. מהקו הראשי, שהוא למעשה חיבור של מסילת החוף, מסילת איילון, מסילת הרכבת לירושלים ומסילת הדרום, מתפצלות המסילות המשניות הבאות (מצפון לדרום):

מסילת העמק: לב המפרץ מזרח – עפולה – בית שאן

צומת רמז – תחנת חדרה מזרח (חלק מן המסילה המזרחית ההיסטורית)

מסילת הירקון: תל אביב אוניברסיטה – בני ברק – פתח תקווה סגולה. מתחברת למסילה המזרחית מדרום לתחנת הרכבת ראש העין צפון.

מסילת השרון: הארכה של קו הנוסעים תל אביב-ראש העין מראש העין צפון לתחנות כפר סבא והוד השרון. מקטע נוסף (בהקמה) יחבר את הוד השרון להרצליה דרך תחנת הרכבת רעננה דרום ותחנת הרכבת רעננה מערב ובכך ייצור מסלול טבעתי.

מסילת הרכבת תל אביב – בני-דרום: תל אביב ההגנה – תחנת הרכבת חולון – וולפסון – ראשון מערב – יבנה מערב – בני דרום (מתחברת עם מסילת לוד-אשקלון)

קו הרכבת למודיעין: מחלף גנות – נמל התעופה בן-גוריון – מודיעין

המסילה המזרחית: מלוד לראש העין (חלק מן המסילה המזרחית ההיסטורית). נכון ל-2016, משמשת בעיקר לתנועת רכבות משא, פרט למקטע הסמוך לראש העין צפון (המקשר בין מסילת הירקון למסילת השרון). קיים תכנון להכשירה כקו נוסעים בין לוד לחדרה.

מסילת לוד – אשקלון: לוד – באר יעקב – רחובות – יבנה – אשדוד – אשקלון

שלוחה: באר יעקב – ראשון לציון

שלוחה: צומת פלשת -מיון אשדוד

מסילת הרכבת לירושלים (מסילת שורק): נען – בית שמש – ירושלים מלחה

מסילת חלץ מקריית גת לאשקלון

מסילת אשקלון – באר שבע: צומת גורל – אופקים – נתיבות – שדרות – אשקלון

באר שבע – נאות חובב

צומת רותם – מפעלי רותם

להלן קישור למפת הקווים והתחנות – https://www.rail.co.il/stationnlines

כמה עולה הנסיעה ברכבת?

- סוגי כרטיסים (על פי אתר רכבת ישראל):

את הכרטיסים רוכשים בעיקרון בדלפק השירות (אם קיים) או במכשיר אוטומטי, הן במזומן והן בכרטיס אשראי. שימו לב – המעבר בשערי הבקרה בתחנה, אפשרי באמצעות כרטיס נסיעה תקף בלבד. לא ניתן לבצע יציאה זמנית מהתחנה, יציאה בתחנת ביניים מהווה ניצול כרטיס הנסיעה במלואו. יש לעבור את השערים בתחנות המוצא והיעד הנקובות בכרטיס הנסיעה בלבד מחזיקי כרטיס גמיש 30 ו-7 רשאים להיכנס ולצאת ללא הגבלה גם בתחנות הביניים.

ואלה סוגי הכרטיסים:

- כרטיס בכיוון אחד

- כרטיסייה הכוללת 12 נסיעות בין שני יעדים - לכרטיסייה תינתן הנחה בגובה 20% בהשוואה לרכישת 12 כרטיסי נסיעה בודדים. לזכאים תינתן ההנחה הגבוהה מבין השתיים, אין כפל הנחות.

- רב קו גמיש 7 – כרטיס רב קו הכולל נסיעה ללא הגבלה בין שני יעדים נבחרים. הכרטיס תקף למשך 7 ימים ממועד תחילת התוקף. הכרטיס כולל אפשרות לעלייה וירידה בתחנות הביניים. הכרטיס ניתן לרכישה על גבי רב קו בלבד. עלות הכרטיס מחושבת לפי 7.5 נסיעות.

- רב קו גמיש 30 – כרטיס רב קו הכולל נסיעה ללא הגבלה בין שני יעדים נבחרים. הכרטיס תקף למשך 30 ימים ממועד תחילת התוקף. הכרטיס כולל אפשרות לעלייה וירידה בתחנות הביניים. הכרטיס ניתן לרכישה על גבי רב קו אישי בלבד. עלות הכרטיס מחושבת לפי 23 נסיעות בלבד.

כרטיסים משולבים לנסיעה ברכבת ובאוטובוס

אפשר לשלב בין כרטיסי הרכבת לתחבורה באוטובוס. הכרטיסים האלו ניתנים לרכישה במסופי רכבת ישראל, עמדות הנפקה של חברות האוטובוסים ובאינטרנט –

- כרטיס רב קו גמיש יומי משולב – כרטיס הכולל נסיעה חופשית באוטובוס ו/או ברכבת למשך יום אחד (ועד 04:30 לפנות בוקר ביום למחרת), במידה והכרטיס נרכש ברכבת ישראל.

כרטיס רב קו גמיש 7 משולב – כרטיס הכולל נסיעה חופשית באוטובוס ו/או ברכבת למשך 7 ימים ממועד תחילת התוקף (ועד 04:30 לפנות בוקר ביום השמיני), במידה והכרטיס נרכש ברכבת ישראל.

כרטיס רב קו גמיש 30 משולב – כרטיס הכולל נסיעה חופשית באוטובוס ו/או ברכבת למשך 30 ימים ממועד תחילת התוקף. במידה והכרטיס נרכש ברכבת ישראל.

- כרטיסים שתוכלו לרכוש באמצעות כל סוגי כרטיס הרב קו: אישי, חצי אנונימי או אנונימי (ללא שם הנוסע על הכרטיס, מה שמונע הנחות אישיות, למשל) – כרטיס גמיש יומי, כרטיס הלוך ושוב, כרטיסיית 12 נסיעות, כרטיס גמיש 7 – לנסיעה ברכבת בלבד או משולב בנסיעה באוטובוס.

- כרטיסים שתוכלו לרכוש באמצעות כרטיס רב קו אישי או חצי אנונימי – כרטיס גמיש 30 – לנסיעה ברכבת בלבד או משולב בנסיעה באוטובוס; כרטיס לנוסעים בעלי

- זכאות להנחות, למעט: מלווה לעיוור, ילד עד גיל חמש, אזרח ותיק, חבר בקבוצה מאורגנת, חיילים, סוהרים ושוטרים, נסיעה בהנחה לקבוצות מאורגנות.

תעריפים

ב-2018 הנהיגה הרשות הארצית לתחבורה ציבורית רפורמה בתעריפים הבינעירוניים.

הרפורמה תשנה את דרך החשיבה שלנו על נסיעות ברכבת – במקום ״יעד״ נחשוב ״מטרופולין״. השיטה מחלקת את מפת התחבורה הציבורית ל-4 מטרופולינים: חיפה, תל אביב, ירושלים ובאר שבע, כשכל מטרופולין חולקה ל-3 טבעות לפי מידת הקרבה לעיר הראשית.

ומעתה ניתן לרכוש מינויים (יומי, שבועי או חודשי (30 ימים) לנסיעה חופשית בתוך המטרופולין כשהמחיר משתנה בין הטבעות, או לבחור מנוי המשלב נסיעות בין שתי מטרופולינים.

עלות כרטיס הנסיעה נקבעת על פי מרחק הנסיעה ומאפייני הנוסע, כגון גיל, שירות בצה"ל, נכות ועוד.

תעריפים לדוגמא (בוגר, חופשי יומי):

תחנת המוצא – תל אביב מרכז (סבידור)

פתח תקווה קריית אריה – 13.5 שקל

מודיעין מרכז – 26.5 שקל

אשדוד (עד הלום) – 26.5 שקל

חיפה מרכז – 40 שקל

ירושלים מלחה – 32.5 שקל

ראשל"צ משה דיין – 13.5שקל

הרצליה – 21.5 שקל

הנחות ופטורים מתשלום:

רכבת ישראל מעניקה פטורים מתשלום והנחות לסוגי אוכלוסייה שונים:

נוסעים הפטורים מתשלום הם: 1. עיוורים. 2. ילדים עד גיל 5 הנוסעים בלוויית מבוגר עם כרטיס תקף משולם. 3. כוחות ביטחון (חיילים, שוטרים וסוהרים) במדים. 4. מתנדבים לפי הקריטריונים הבאים – חייל בשל"ת, חניך במכינה קדם צבאית או חצי שנתית, מתנדב בשירות לאומי, מתנדב בשנת שירות בהצגת תעודה תקפה.

זכאים להנחה

- אזרח וותיק תושב ישראל (גבר בגיל 65 ואישה מגיל 60); ההנחה היא בשיעור של 50% על כול סוגי הכרטיסים. נדרשת תעודת אזרח ותיק או תעודת זהות שתוכיח שאתם "בגיל המתאים".

לקבלת ההטבה בכרטיס הרב-קו יש להטעין פרופיל מתאים בכרטיס

- סטודנט – זכאי להנחה של 33% בכרטיסיה הכוללת 12 נסיעות של הלוך וחזור, או 50% על כרטיסיה הכוללת 12 נסיעות לכיוון אחד. מותנה בהצעת תעודת סטודנט, או הצגת תעודת תלמיד סיעוד, או הצגת תעודת הנדסאי.

- ילדים ונוער בגיל 5-18/ תלמיד עד כיתה יב' (חינוך מיוחד עד גיל 21) – אלה זכאים להנחה של 50% על כרטיסייה הכוללת 6 נסיעות.

- זכאים ל-33% הנחה על כרטיסיה של 6 נסיעות – זכאי ביטוח לאומי, נכה, נכה צה"ל, נכה פעולות איבה. נדרשת הצגת אישור על קבלת קצבה או השלמת הכנסה לפי חוק הביטוח הלאומי; הצגת תעודת נכה, תעודת חבר ארגון נכי צה"ל או תעודת חבר בארגון נפגעי פעולות איבה. לקבלת ההטבה יש להטעין פרופיל מתאים בכרטיס הרב-קו.

- מלווה לעיוור זכאי ל-50% הנחה על כול כיוון. נדרשת הצגת תעודה המאשרת את עיוורונו של הנוסע אותו הוא מלווה.

- קבוצה המונה 20 נוסעים ומעלה זכאית ל-50% הנחה בדמי הנסיעה, בכפוף לקבלת אישור בכתב. הנסיעה הקבוצתית תתקיים בימים א'-ה' בין השעות: 09:00-16:00 ו-19:00-23:00 ובימים ו' ומוצ"ש – בכל שעות פעילות הרכבת.

חושבים שאתם זכאים להנחה ולא בטוחים? אתם יכולים לפנות אל למוקד שירות הלקוחות של רכבת ישראל 5770*.

עיכובים ותקלות – מקרים בהם תפוצו

למרות הרצון הטוב של עובדי רכבת ישראל, שמגיעה ברוב המקרים בדיוק בזמן, קורה ויש תקלות שמביאות לעיכוב הגעת הרכבת. יש מקרים שתוכלו לקבל עליהם פיצוי ואלו הם:

1.במקרה של איחור העולה על 30 דקות מהמועד המתוכנן שנקבע בלוח הזמנים, הנכם זכאים לקבלת כרטיס נסיעה חינם בקו בו נסעתם.

- במקרה של איחור העולה על 60 דקות מהמועד המתוכנן שנקבע בלוח הזמנים, הנכם זכאים לקבלת 2 כרטיסי נסיעה חינם בקו בו נסעתם.

- במקרה של סגירת מקטע מסילה – אם ברשותכם כרטיס רב קו גמיש 30 יום או גמיש 7 ימים ונסיעתכם נמנעה עקב סגירה זמנית של מקטע מסילה, ייתכן והינכם זכאים להארכת תקופת השימוש בכרטיס, בהתאם לסוג כרטיס הנסיעה שברשותכם. לבדיקת זכאותכם לפיצוי, התקשרו למוקד שירות הלקוחות של רכבת ישראל 5770*.

- ביטול רכבת – במקרה של ביטול רכבת, תוכלו להמתין לרכבת הבאה ובתום הנסיעה לקבל פיצוי בגין איחור. אם בחרתם שלא להמתין לרכבת הבאה, תוכלו לקבל החזר של דמי הנסיעה בעבור כרטיס הנסיעה שנוצל.

תוקף כרטיס הפיצוי

תוקף כרטיס הנסיעה הניתן כפיצוי בגין איחור רכבת אינו מוגבל בזמן ותוכלו לעשות בו שימוש בכל זמן שתבחרו.

ברכבת ישראל מדגישים, כי הפיצוי בגין איחורי רכבות נוסעים הינו סופי, ממצה ובלעדי לסילוק תביעות שעניינן איחורים בתנועת הרכבות. יש מי שחושבים שמגיע להם פיצוי גדול יותר (אם למשל לא הגיעו לחתונה, או לפגישה חשובה), ותובעים את רכבת ישראל בבתי משפט, חלקם אף זוכים לפיצוי כספי משמעותי.

כיצד תקבלו את כרטיסי הפיצוי?

לרשותכם עומדות מספר דרכים לקבלת כרטיס הפיצוי:

פנו למנהל התחנה והציגו את כרטיס הנסיעה המקורי שלכם. במידה והנכם זכאים לפיצוי, כרטיס הפיצוי יינתן לכם במקום

במידה ואינכם יכולים לפנות ביום הנסיעה, תוכלו לפנות אל מנהל התחנה לקבלת הפיצוי עד 14 יום ממועד הנסיעה

הגישו טופס מקוון ייעודי לקבלת פיצוי באתר הרכבת – בקשה לפיצוי או החזר בגין איחור שימו לב, כי במידה ויהיה צורך בבירורים נוספים, קבלת כרטיסי הפיצוי עשויה להתעכב

במקרה של סגירת מקטע מסילה, גשו אל המכונות האוטומטיות לרכישת כרטיסים או אל קופות התחנה והפיצוי ייטען לכרטיסכם באופן אוטומטי.

תכניות עתידיות

רכבת ישראל מבצעת תכנית פיתוח בהיקף של 28.3 מיליארד שקל עד 2020. התוכנית כוללת:

- פרויקט הענק להסבת רשת הרכבות הארצית לחשמל ורכש רכבות חשמליות, בעלות של כ-12 מיליארד שקל.

- החלפת מערכות איתות וקשר (ERTMS) לצורך הגברת הבטיחות והגדלת קיבולת הרשת, בעלות של כ-3.7 מיליארד שקל.

- פיתוח והקמת מתחמי תחזוקה, כולל התאמת מתחמים לעבודה בחשמל , בעלות של כ-3.36 מיליארד שקל.

- הקמת תחנות נוסעים חדשות – כפר מנחם, מזכרת בתיה ונתניה, בעלות של כ-153 מיליון שקל.

- פרויקטים לשיפור השירות ללקוחות, כולל שדרוג תחנות נוסעים קיימות והוספת חניונים, בעלות של כ-245 מיליון שקל.

- הקמת הפרדות מפלסיות להגדלת בטיחות הנסיעה בקרבת המסילה, בעלות של כ-335 מיליון שקל.

בנוסף כולל התקציב תכנון וביצוע קווי רכבת חדשים:

- חיבור תחנת ראשל"צ ראשונים לפאתי מודיעין

- חיבור מודיעין לקו המהיר לירושלים

- הרחבת יעדי הובלה מהנמלים באמצעות רכבות המשא, על ידי הקמת שלוחות מסילתיות ומסופי מטען ברחבי הארץ

מלבד הפרויקטים המתוכננים לביצוע קרוב, מתוקצבים כ-700 מיליון שקלים לקידום תכנון של פרויקטי תשתית עתידיים, ובהם:

- הכפלת מסילת החוף

- חיבור תחנת ראשל"צ ראשונים לראשל"צ משה דיין

- הרחבת תחנת נתב"ג

- מסילת עוקף לוד (הפחתת מספר הרכבות החולפות בעיר לוד).

התוכנית אמורה להביא להכפלת כמות הרכבות מ-450 ל-860 רכבות ביממה בעוד 4 שנים, ולהביא את כמות הנוסעים לכ-70 מיליון בשנה לפחות.

איך משפיעה הרכבת על מחירי הדירות?

הרכבת הקלה בגוש דן – איך היא תשפיע על המחירים בתל אביב וגוש דן?

ההבדל בין שליטה לאחזקה בהון? חוסר המשמעות של ההון החשבונאי באינטרנט זהב; ואיך זה שמניית אינטרנט זהב היא בעצם אופציה ממונפת על בזק?

בזק רועדת. אחרי שמניית החברה ידעה בעיקר כיוון אחד – למעלה, המגמה התהפכה ומניית החברה ירדה בחודשיים האחרונים בכ-20%. הטריגר לירידה הוא חקירת בעל השליטה – שאול אלוביץ' ומנהלי החברה בחשדות (חמורים) על עבירות של ממשל תאגידי, אבל המניה כנראה רק חיפשה טריגר לירידות.

נכון, כולם יגידו שמדובר בחברה נהדרת, אבל לא כולם הפנימו את הסיכון שבמינוף הגדול של החברה. לפני זה, חשוב להזכיר את מבנה אחזקות בבזק, ואת המשמעות שלו. ובכן – ענקית התקשורת מוחזקת על ידי בי קומיוניקשיין (חברה נסחרת) שמוחזקת על ידי אינטרנט זהב (חברה נסחרת) שמוחזקת על ידי יורוקום (חברה פרטית). בכל קומה כזו (בכל חברה) יש מימון חיצוני – בנקים ואגרות חוב מהציבור, וכל אחזקה כזו היא בשיעור שמבטיח שליטה, אבל משאיר לראש הפירמידה נתח חלקי מפרת המזומנים בזק (נתח קטן יחסית בהון).

בי קומיוניקשיין מחזיקה כ-26% מבזק, אינטרנט זהב מחזיקה ב-65% מבי קומיוניקשיין, יורוקום מחזיקה ב-61% מאינטרנט זהב. נעצור במדרגה של אינטרנט זהב – היא האחרונה בשרשרת החברות הציבוריות ( יורקום המדרגה העליונה בפירמידה היא כאמור פרטית). המשמעות של שיעורי האחזקה האלו היא שאינטרנט זהב מחזיקה בשרשור ב-16.9% מהונה בזק, ועדיין היא שולטת (יורוקום עם 10% בערך שולטת בבזק). כן, שליטה זה מושג איכותי, וממש לא כמותי, אפשר לשלוט בגוף מסוים גם עם אחזקה של כמה אחוזים בודדים, במיוחד עם זה נעשה בשרשור כזה. המשמעות במצב כזה, היא שבעל השליטה מקבל (וזה חשוב להבין!) – נתח קטן מההון של החברה ונתח קטן מחלוקות הדיבידנדים, למרות שליטתו. המשמעות היא שבעל השליטה ירצה לקבל ערך דרך השליטה שלו (לצד חלוקת הדיבידנדים), השליטה שלו יכולה להתבטא ביכולת לקבוע את השכר של המנהלים, את הספקים של החברה, להעסיק את העובדים שהוא מעוניין בהם, ועוד. הקשר עם הספקים (שהוא גם בעל השליטה בהם – יס וחלל תקשורת) נמצא במוקד החקירה של רשות ניירות ערך.

אלו הצרות של אלוביץ' – אולי הוא לא הסתפק בערך מההון (דרך דיבידנדים) והתפתה לייצר ערך לא לגיטימי מהשליטה – אלו חשדות בשלב זה, אבל נתמקד בצרות של בזק – מעבר לכך שההנהלה שלה במובנים מסוימים משותקת, ומעבר לפגיעה של החקירה בהתנהלות ובתדמית של החברה, נראה שהירידה במחיר המנייה רק חיפשה טריגר. לא החקירה היא הבעיה של בזק, אלא התיאבון הגדול של אלוביץ להעלות כספים במעלה הפירמידה, על חשבון בזק. אלוביץ פשוט סחט את הקופה של בזק, איפס אותה ושזו נגמרה בזק לקחה חובות על עצמה כדי לשרת את החוב שלו. לגיטימי וחוקי וזה אגב מה שעשו בעלי השליטה הקודמים – סבן, אייפקס וארקין. אלו אגב, "המציאו" את הפחתת ההון בבזק, הם אלו שאחרי שאיפסו את הרווחים של החברה, טענו שניתן למשוך את הונה (כרית הביטחון של בעלי המניות) ושהדבר לא ייפגע באיתנותה. אלוביץ' שיכלל את הפחתת ההון וייצר מנגון של הפחתה קבועה על פני שנים – דהיינו חלוקת הון שוטפת – בעיני המשקיעים זה נראה אפילו כסוג של אג"ח שמחלק ריבת שוטפת (ריבית גבוהה), אבל במקביל ההון העצמי של החברה הלך וירד ביחס לסך התחייבויות החברה.

אבל חשוב להבהיר – הבעיה כאן היא לא בפעולות של בעלי השליטה, כמעט כולנו היינו פועלים כמוהם – הם לקחו כסף מהבנקים והם רוצים לשרת את החוב. הבעיה היא בשוק ההון. איך זה שנותנים לבזק לגייס אג"ח כל יומיים ועוד בתשואות נהדרות? איך זה שבזק הופכת להיות חברה ממונפת והמשקיעים עדיין חושבים שמדובר בסיכון אפסי? איך זה שהאנליסטים ממשיכים להמליץ לקנות את המנייה? איך זה שכולם חושבים שמה שהיה הוא שיהיה, ולא עוצרים את הבלון הזה שמתנפח באיטיות? יש תשובה – כולם חושבים שאף אחד לא ייגע בבזק. כחלון הגיבור הצליח לעשות רפורמה בשוק התקשורת, אבל הרפורמה הענקית הזו שבאמת עזרה לכל אחד מאיתנו (חיסכון של מאות שקלים), לא נגעה כמעט בבזק. ההיפך – היא החלישה את המתחרות הגדולות שלה שהיו בדרך לתקוף אותה בתחומים משיקים. כן, הרפורמה של כחלון דווקא עזרה לבזק. מה, אולי הוא גיבור על חלשים?

חשבונאות לעומת כלכלה

הנתק בין החשבונאות לכלכלה מתבטא היטב בפירמידה של בזק. החשבונאות נוקבת בערך לא רלבנטי, הכלכלה (עכשיו) מדברת על מספרים נמוכים מבעבר, ונתמקד באינטרנט זהב.

אינטרנט זהב אמנם שולטת בבזק, אבל זה לא מורגש בהון החשבונאי שלה שמסתכם סביב 200 מיליון שקל. זה מתבטא במאזן שלה בהיקף של 20.3 מיליארד שקל. כלומר, ההון שלה מהווה סדר גודל של 1% מהמאזן החשבונאי שלה. איך אפשר "לחיות ככה". תדמיינו שיש לכם הון של 1 מיליון שקל, ויש לכם מאזן של 100 מיליון שקל – כלומר, אתם משקיעים בנדל"ן, מניות והשקעות בכלל בסך של 100 מיליון שקל. מול זה יש לכם חוב של 99 מיליון שקל ונשאר לכם 1 מיליון שקל – חיים של עשירים, אבל אתם בטח לא תשנו טוב בלילה. זה המצב באינטרנט זהב. זה ככל הנראה גם המצב בשכבה העליונה – יורוקום.

כך או אחרת, ההון החשבונאי במקרה הזה (ובמקרים רבים, לרבות בחברות אחזקה עם החזקות סחירות) פשוט לא רלבנטי. ההון החשבונאי מבטא את הנכסים (במקרה הזה – בי קומיוניקשיים שמחזיקה בבזק) לפי ערכים חשבונאיים. אינטרנט זהב מאחדת את בי קומיוניקשיין, התאם לתוצאות השוטפות שלה, אבל בהינתן ההשקעה המקורית. כלומר, העוגן לרישום בספרים הוא ההשקעה המקורית ועל זה עושים התאמות מדי רבעון בהתאם לרווחים השוטפים של בזק (הכרה בחלקה ברווחים), אך מנגד, מפחיתים את הנכסים הלא מוחשיים שיוחסו בעת הרכישה. וכדי לעשות את זה פשוט – הערך בספרים מבוסס על ההשקעה הראשונית עם התאמות – בעיקר חלק החברה ברווח של בזק. הנתון הזה, לא בהכרח קשור לנתון בשוק. כלומר הערך בספרים של בי קומיוניקשיין עשוי להיות שונה לחלוטין משווי השוק שלה. במקרה הזה קיים הבדל, אבל לא ענק. שווי השוק של החברה מסתכם ב-480 מיליון שקל. כלומר השוק גבוה מהערך החשבונאי.

אבל ההשוואה בין השוק לחשבונאות במקרה הזה, לא מלמדת ולא מספרת כלום. בפועל, קיים ערך הרבה יותר חשוב שממד על מצבה של החברה הרבה יותר מההון החשבונאי שלה – הערך הנכסי הנקי. מדובר על ערך כלכלי שנובע מערך האחזקות של חברה בניכוי ההתחייבויות שלה. זה החישוב הפשטני, כשבמקרים רבים צריך גם להתייחס לענייני המיסוי שמפחיתים את הערך הכלכלי, ולשכר המנהלים (סוג של דמי ניהול) שגם הם מפחיתים את הערך. כאן, נתייחס רק לערך האחזקות בניכוי ההתחייבויות. הערך הכלכלי של האחזקה של אינטרנט זהב – בי קומיוניקשיין הוא כ-1 מיליארד שקל (65% ממניות החברה). מנגד, יש לאינטרנט זהב עצמה חוב של 580 מיליון שקל. זה החוב של אינטרנט זהב עצמה ללא החובות של בי קומיוניקשיין. ההסתכלות היא מעין הסתכלות סולו/ הסתכלות על החברה בנפרד – הצמדת ערכים כלכליים לנכסיי שלה, והפחתת ההתחייבויות שלה עצמה (ללא הבנות שמגולמות כבר בערך האחזקות).

ומכאן, שהערך הכלכלי של אינטרנט זהב הוא סביב 420 מיליון שקל – אין קשר להון העצמי, אמור להיות קשר לשווי השוק של החברה. הרי אם הערך הנכסי הנקי הוא 420 מיליון שקל, מדוע החברה נסחרת לפי שווי של 470 מיליון שקל? וכאן יש מספר גורמים משפיעים ואחד משמעותי – ערך האופציה. אינטרנט זהב היא סוג של אופציה על מניית בי קומיוניקשיין שהיא בעצמה אופציה על מניית בזק. כלומר, אינטרנט זהב היא מעין אופציה בנגזרת שנייה על מניית בזק, ובמילים פשוטות ההשקעה באינטרנט זהב היא השקעה באופציה במינוף גדול על בזק. אופציות לא נסחרות בלי פרמיה (לרוב). אם תרצו לקנות אופציה (כל אופציה) תצטרכו לשלם פרמיה שמבטאת את הסיכוי לרווח גבוה (במקביל יש כמובן סיכון גדול יותר). ערך הפרמיה הזו תלוי באורך החיים של האופציה ובמינוף של האופציה. במקרה של אינטרנט זהב, לכאורה, כל עוד המצב לא מגיע לנקודת קיצון (ערך אפסי או שלילי, צורך להחזיר חובות בעיתוי מסוים, קשיי נזילות) האופציה הזו היא לאינסוף. זה כמובן תיאורטי, אבל זה בהחלט אפשרי. חוץ מזה, כאמור המינוף גבוה ושני הגורמים האלו מקנים ערך שאינו נמצא בנכסים ובהתחייבויות של אינטרנט זהב – ערך האופציה. זה מסביר את הפער בין שווי השוק 480 מיליון שקל לערך הנכסי הנקי – 420 מיליון שקל.

לסיכום עניין "הערכים" – יש הון עצמי, שבמקרים של חברות אחזקה הוא אפילו מספר אקראי. יש את שווי השוק שמבטא את הערכת המשקיעים ויש תא הערך הנכסי הנקי שהוא סוג של הערכת שווי כלכלית. הפער לרוב בין שווי השוק לבין הערך הנכסי הנקי נובע מערך נוסף שנמצא באחזקה – הערך של האופציה.

וינה היא מהערים האירופאיות הקלאסיות והיפות ביותר שיש. זוהי עיר שהיופי בולט כמעט בכל פינה בה, כשרשימת אתרי החובה בהחלט מרשימה: ארמונות (למשל ארמון שנבורן, ארמון הופבורג או ארמון בלבדר), רובע מוזיאונים אטרקטיבי מאד, בית אופרה, תיאטרון לאומי, שווקים אותנטיים (המרכזי הוא נשמרקט), רובע יהודי – והרשימה עוד ארוכה. כל אלה הופכים את הרעיון של טיול בוינה למצוין.

הבעיה היא שלאוסטריה בכלל ולוינה בפרט יש תדמית יחסית יקרה. למרות שמחיר הבסיס גבוה ביחס ליעדים רבים אחרים בעולם, כיאה למערב אירופה, כן יש כיום דרכים לחיסכון במהלך טיול בוינה. אפילו חיסכון משמעותי.

הכל מתחיל בטיסות

טיסות לוינה הן נקודת ההתחלה של כל טיול בבירת אוסטריה. בדומה ליעדים אחרים, גם כאן התמונה בשנים האחרונות היא די מעודדת. מגוון הטיסות לרוב היעדים בעולם עלה והביא לתחרות בריאה, שהמשמעות שלה היא הוזלת מחירים. טיסות סדירות לוינה בגדול מבצעות כיום אל על ואוסטריה איירליינס. בשתי החברות האלה, ובעיקר בחברה האוסטרית, ניתן ליהנות מהוזלה משמעותית של המחיר אם מזמינים את הטיסה חודשים טרם המועד שלה. זאת מכיוון שהמחירים של הטיסה נוטים לעלות ככל שהמועד שלה מתקרב וככל שהמושבים במטוס הספציפי נתפסים. המחיר תלוי במידה רבה במועד בו טסים, עם פערים של עשרות אחוזים בין תקופות התיירות (הקיץ או לחלופין החורף, במקרה של סקי) לבין התקופות הרגועות יותר.

טווח המחירים של טיסות לאוסטריה לכן הוא די רחב. אם יש לכם מזל, תוכלו למצוא טיסות זולות מאד במחירים של כ-250-300 דולר לשני הכיוונים (בעיקר מחוץ לעונה). מחיר סביר של טיסות הוא כ-400-500 דולר, והוא נפוץ במידה רבה בטיסות השכר של החברו ת הישראליות והבינלאומיות. מצד שני יש טיסות רבות שהן יקרות יותר, כולל כאלה שמתקרבות לרף ארבע הספרות, בדולרים. ניתן לבחור בטיסות לואו קוסט או בטיסות עם עצירת ביניים כדי להוזיל את המחיר, כאשר במקרה השני מומלץ לוודא שהעצירה ביעד הביניים לא ארוכה מדי ושפער המחירים שווה את ההמתנה בשדה התעופה.

מלונות בוינה

המשתנה המרכזי השני במשוואה של טיול בוינה הוא המלון בו שוהים, וזה נכון בין אם מבקרים בוינה בלבד למשך מספר ימים (ניתן בכיף לבלות בה חמישה ימים עד שבוע) ובין אם רוצים לשהות בה פרק זמן קצר יותר – ולאחר מכן להגיע לאזורי הטבע של אוסטריה. מחיר המלונות של וינה הוא די גבוה בסטנדרטים שאנחנו מכירים, אבל יש מספר כללי אצבע שיכולים להוזיל עבורכם את המחיר.

הכלל הראשון הוא שהמחיר של מלון בוינה תלוי במיקום שלו בעיר, כאשר יש חלוקה ל-23 רובעים. האזור המבוקש ביותר – שהוא גם היקר ביותר – הוא העיר העתיקה (מרכז וינה). רבים מהאנשים יעדיפו לשהות במרכז גם אם זה אומר שעלות השהות שלהם במלון תהיה יקרה יותר. גם רובעים מספר 2, 3 ו-7 נחשבים למבוקשים ולכן גם ליקרים בהתאם. כדי להוזיל את המחיר אתם יכולים להתרחק מהם ולהתבסס על התחבורה הציבורית הדי יעילה של וינה, אבל כן צריך לקחת בחשבון את עלות הנסיעה בה, את הזמן שמבזבזים מדי יום ואת הפגיעה האפשרית בחוויה מהטיול (כי בדרך כלל זה מהנה ונוח יותר להימצא במרכז העניינים).

דרגת המלון משפיעה מן הסתם על המחיר שלו. רוב האנשים מגיעים לוינה כדי לראות את העיר ולא על מנת לשהות במלון, ולכן ניתן להסתפק בדרך כלל במלונות פשוטים אבל נוחים לשהות: וינה היא לא העיר בה מומלץ לחפש מלונות בדרגת חמישה כוכבים. פרמטר נוסף שצריך להיכנס לתוך המשוואה הוא המועד בו מבקרים בוינה, כשגם כאן (בדומה לטיסות) עשוי להיות פער משמעותי במחירים בין המועדים המבוקשים יותר לאלה שפחות.

רוב המלונות של וינה יגיעו עם תג מחיר של כ-100-150 אירו ללילה, כשמעטים מהמלונות יהיו בעלי מחיר דו ספרתי ללילה. יש גם מלונות שיצריכו מכם לשלם 150-300 אירו ללילה, אפילו יותר. אנחנו ממליצים לכם לבחור במלונות הנמצאים פחות או יותר באמצע מבחינת המחירים שלהם, עם שאיפה לכ-100 אירו לחדר ללילה.

אטרקציות בוינה

וינה היא עיר שמגיעים אליה כדי להתרשם מיופיה, תוך כדי ביקור בכמה שיותר אתרים מבין ההיצע הרחב מאד שהיא מספקת לתיירים. מהפארקים ומהכיכרות ניתן להתרשם בהליכה רגלית, שלא עולה כמובן כסף. אלא שרוב האתרים האחרים בהם נהוג לבקר במהלך טיול בוינה – ארמונות, מוזיאונים וכדומה – כן יצריכו תשלום. ניתן להוזיל אותו במספר דרכים. האופציה הראשונה היא לברר מהי ההנחה שמעניק המקום עבור אוכלוסיות מוגדרות של מבקרים, כאשר ילדים, סטודנטים, אנשים מבוגרים ועוד עשויים לקבל הנחות של אחוזים נכבדים מהמחיר – קחו בחשבון שקבלת ההנחה תצריך הצגת מסמכים מתאימים, ושלא תמיד מה שמקובל אצלנו יהיה תקף גם באוסטריה (לא כל המקומות בוינה מקבלים למשל כרטיס סטודנט ישראלי, להבדיל מכרטיס אירופאי).

לכל אטרקציה תיירותית באוסטריה יש את החוקים שלה, אותם אנחנו ממליצים לכם לברר לפני שאתם מבקרים בה. ארמון בלוודר, אם לוקחים דוגמא אחת מני רבות, מציע מספר סוגי כרטיסים וכן הנחות על כל אחד מהכרטיסים. הכרטיס הנפוץ ביותר הוא כרטיס המקנה כניסה לחלקים העליונים וגם התחתונים של הארמון, כאשר הכרטיס משולב חוסך מספר אירו ביחס לכרטיסים נפרדים. נכון לחודש יולי 2017 מחיר הבסיס למבוגר הוא 20 אירו, אבל יש הנחה לאנשים מעל גיל 65 (17 אירו), לילדים ובני נוער עד גיל 18 (17 אירו גם כן) ועוד. לפעמים את ההנחה או אפילו הכניסה חינם ניתן לקבל בתאריכים מיוחדים. בית העיירה המיוחד של וינה, לדוגמא, מציע סיורים מודרכים ללא כל תשלום בשעות הצהריים בימים שני, רביעי ושישי. אנחנו ממליצים לכם להיכנס לאתר האינטרנט של כל מקום בו אתם אמורים לבקר (או לרכוש מראש ספר על וינה), לראות מהם אותם "תנאים מיוחדים", אילו הנחות ניתן לקבל ובאילו מועדים. יכול להיות שבדרך זאת תוכלו לחסוך סכומי כסף נכבדים בהחלט.

בדומה לערים תיירותיות אחרות גם בוינה יש כרטיסי הנחות, כאשר הפופולארי ביותר וככל הנראה גם המומלץ ביותר הוא Vienna Pass. הכרטיס מקנה הנחה משמעותית או כניסה חינם לאתרים מהמיטב שיש לבירת אוסטריה להציע, נסיעה חינם בתחבורה הציבורית בעיר וגם עלייה וירידה חופשית מאוטובוס התיירים. את הכרטיס ניתן לרכוש לתקופה של יום אחד, יומיים, שלושה ימים או שישה ימים, כאשר המחיר שלו מתחיל מכ-60 אירו (ילדים בגילאי 6-18 משלמים כחצי מחיר). זהו סכום שיכול לחסוך לכם לא מעט כספים, אבל מנגד סכום לא מבוטל שצריך לקחת בחשבון. לכן מומלץ לתכנן מראש מסלול כללי של טיול בוינה, לבחור מקומות שרוצים לבקר בהם ולראות עד כמה הכרטיס יהיה חסכוני עבורכם. מי שרוכש את הכרטיס אבל לא מנצל אותו עד תום מבזבז כאן למעשה כספים.

למדריכי תיירות נוספים לחצו כאן

(הכתבה פורסמה בתאריך 27.7.2017)

בלי קשר לשאלה אם יש לכם בבית לחם, סבירות גבוהה שיש עוגה שזמינה כפתרון אירוח, כחלק מהארוחה או סתם בתור משהו מפנק שאפשר לנשנש. יש משפחות שמכינות את העוגה באופן עצמאי, כאשר אחרות רוכשות עוגה "טרייה" בקונדיטוריה השכונתית. בסקירה הבאה נציג בפניכם את האופציה הנחשבת לנוחה וזולה יותר מאשר עוגה מהקונדיטוריה, והיא רכישת עוגה בחושה.

סדרת עוגת הבית של אסם עונה על ההגדרה הזו ונחשבת לפופולארית. בסקירה הבאה נראה לכם בדיוק כמה היא עולה, תוך השוואת מחירים בין רשתות השיווק השונות וגם סניפים של אותה רשת. הצפי הוא לפערי מחירים קיימים, שעשויים להיות משמעותיים.

מה בדקנו?

את הבדיקה ערכנו כמו תמיד באמצעות מערכת SuperGET המספקת כלים להשוואת מחירים בסופרמרקטים וכלים לפיתוח. הבדיקה נערכה ב-27.7.2017 וכללה עוגת שיש (400 גרם) מהסדרה – מהניסיון שלנו לא אמורים להיות פערי מחירים משמעותיים בין סוגים שונים של עוגת הבית, כשלרוב המחיר זהה. הבדיקה כללה את הרשתות שופרסל (על תתי הרשתות שלה), רמי לוי שיווק השקמה, קשת טעמים, פרש מרקט, סטופמרקט, מחסני להב, מחסני השוק, יוחננוף, טיב טעם, חצי חינם, ויקטורי ורשת AM:PM. את אילת הוצאנו מהסקירה בגלל הפטור ממע"מ הנהוג בחנויות שבה.

מה מצאנו?

עוגת הבית שיש מהסוג שנבדק הייתה זמינה בכ-620 סניפים ברחבי ישראל, מספר לא מבוטל. המחיר של העוגה התחיל מ-8.8 שקלים והגיע עד ל-17.5 שקלים, מה שאומר פער של פי שניים בין המחיר הזול ביותר למחיר היקר. המחיר הממוצע היה איפשהו באמצע – 13.2 שקלים.

בסקירה לפי סניפים, אנחנו הולכים לפי סדר ה-א' ב' ומתחילים עם ויקטורי, בה מחיר עוגת הבית היה אחיד בין הסניפים – 11.9 שקלים. סניפי חצי חינם התחלקו בצורה די שווה בין מחיר של 15.9 שקלים למחיר של 17.5 שקלים, שהוא כאמור הגבוה ביותר שעלה בסקירה. בטיב טעם המחיר השכיח היה 13.9 שקלים, כאשר יהיו סניפים בודדים שגבו מחיר זול יותר (בסניף הזול ביותר, ברחוב המכבים בראשון לציון, היה המחיר 9.9 שקלים). ברוב סניפי הרשת היו מבצעים שהורידו את מחיר העוגות הבחושות ל-10.9 שקלים או ל-11.9 שקלים, תלוי בסניף.

ברשת יוחננוף המחיר היה 11.8-11.9 שקלים. ביש בשכונה וביש חסד המחיר היה דומה (11.9 שקלים), עם מבצע של ארבע עוגות בחושות של אסם ב-30 שקלים – מבצע שיתאים מן הסתם בבתים שהם צרכני עוגות גדולים או כשמעוניינים בכמות גדולה של עוגות לאירוח. ברשת מחסני השוק המחיר המקובל היה 12.9 שקלים, כשהיו מספר סניפים בודדים בהם המחיר היה 11.9 שקלים (אשדוד סנטר, מודיעין-אבו גוש ויקנעם עילית) וסניף בו המחיר הזול ביותר שמצאנו בבדיקה: סניף חיפה-נשר שגבה 8.8 שקלים בלבד על המוצר. במחסני להב החלוקה הדי שווה הייתה בין סניפים שגבו 13.9 שקלים לסניפים שדרשו שקל אחד יותר.

התחנה הבאה בה עוצרים היא סניפי סטופמרקט. בסניפי חיפה (קסטרא וקריות) המחיר של עוגת הבית היה 9.3 שקלים, בעוד שבסניפים האחרים (קניון אם הדרך, קניון ארנה בהרצליה וקיבוץ יגור) הוא עמד על 10.9 שקלים. בפרש מרקט טווח המחירים היה די רחב: החל מ-10.9 שקלים ועד ל-17.5 שקלים, כשבכל הסניפים למעט כמה בודדים היה מבצע של עוגות אסם ב-10.9 שקלים. המחירים בקשת טעמים נעו בין 10.9 שקלים ל-14.9 שקלים. בחלק מהסנפיים היה מבצע שהוזיל את מחיר העוגות הבחושות של אסם ל-10.9 שקלים.

טווח מחירים גדול אף יותר מצאנו ברמי לוי – מ-10.9 שקלים עד ל-17.5 שקלים, עם מספר "עצירות ביניים". מה שכן, כמעט בכל סניפי הרשת היה מבצע אטרקטיבי מאד, שהוריד את המחיר מתחת לרף המחירים התחתון – 7.5 שקלים בלבד. ברוב סניפי שופרסל אקספרס המחיר היה 13.4 שקלים, למעט סניף פלורנטין בתל אביב שהיה זול משמעותית (10 שקלים). 12.5 שקלים היה המחיר השכיח בשופרסל דיל, למעט מספר סניפים זולים יותר (10 או 11.9 שקלים). בחלק משמעותי מסניפי הרשת היה מבצע על עוגה בחושה של אסם – 8.9 שקלים. בשופרסל שלי גבו 13.4 שקלים, למעט מספר קטן של סניפים שהיו זולים יותר.

ב-AM:PM טווח המחירים היה 9.9-17.5 שקלים, אבל היה מבצע שהוזיל את המוצר ל-12.9 שקלים או 13.0 שקלים (תלוי בסניף). ואגב, באופן מוזר המבצע הזה הופיע גם בסניפים בהם מחיר הבסיס היה זול יותר.

הנה טבלה שמסכמת את הנתונים שמצאנו:

| שם הרשת | מחיר בסניפים (בשקלים) |

| ויקטורי | 11.9 |

| חצי חינם | 15.9-17.5 |

| טיב טעם | 9.9-13.9 (ברוב הסניפים היה מבצע: עוגה בחושה ב-10.9 או 11.9 שקלים) |

| יוחננוף | 11.8-11.9 |

| יש חסד (שופרסל) | 11.9 (בכל הסניפים היה מבצע: 4 עוגות בחושות של אסם ב-30 שקלים) |

| יש בשכונה (שופרסל) | 11.9 (בכל הסניפים היה מבצע: 4 עוגות בחושות של אסם ב-30 שקלים) |

| מחסני השוק | 8.8-12.9 |

| מחסני להב | 13.9-14.9 |

| סטופמרקט | 9.3-10.9 |

| פרש מרקט | 10.9-17.5 (ברוב הסניפים היה מבצע: עוגת אסם ב-10.9 שקלים) |

| קשת טעמים | 10.9-14.9 (בחלק מהסניפים היה מבצע: עוגה בחושה של אסם ב-11.9 שקלים) |

| רמי לוי | 10.9-17.5 (ברוב הסניפים היה מבצע: עוגה בחושה של אסם ב-7.5 שקלים). |

| שופרסל אקספרס | 10-13.4 |

| שופרסל דיל | 10-12.5 (ברוב סניפי הרשת היה מבצע: עוגה בחושה של אסם ב-8.9 שקלים) |

| שופרסל שלי | 11.9-13.4 |

| AM:PM | 9.9-17.5 (בכל סניפי הרשת היה מבצע: עוגה בחושה של אסם ב-12.9 או 13.9 שקלים) |

_____________________

המידע בכתבה זו מתבסס על נתונים שהתקבלו מחברת SuperGET המסדרת את קבצי שקיפות המחירים ומציעה אותם לציבור הרחב. SuperGET עושה כמיטב יכולתה כדי להבטיח את אמינות ואיכות המידע. יחד עם זאת, SuperGET אינה לוקחת אחריות על טעויות ו/או מידע חלקי שהתקבל מעיבוד קבצי שקיפות המחירים.

כאן תמצאו השוואת מחירים נוספות שביצענו עבורכם

מעודכן ל-03/2018פי גלילות – שכונת ענק חדשה; מי הרוויח; והאם כדאי להיכנס לפרויקט?

מי שקנו קרקעות במתחם לפני הרבה שנים, יראו רווח גדול על השקעתם. אבל אולי מי שייהנו מכך יהיו ילדיהם או נכדיהם. עוד חזון למועד, אבל המועד כבר נראה באופק

בשנה האחרונה יש באזז גדול סביב השקעות בקרקעות ב"צפון החדש" של תל אביב, והכוונה היא למתחם פי גלילות. מדובר על תכנית מאושרת לבנייה, אבל השאלה היא – מתי? בכול מקרה מחירי הקרקע במתחם הענק הזה כל הזמן עולים, כי עם ישראל משקיע בהם בהמוניו, אולי כי התחושה שמקנים לו היא שאו טו טו מתחילים לבנות. האמנם?

מה מוכרים במתחם? מוכרים "זכות לדירה". זכות לדירה היא משהו די ערטילאי, כשבסופו של דבר מדובר בשטח לדירה בגוש מסוים (עוד אין איחוד וחלוקה), לא ידוע באיזה בניין, באיזו קומה או באיזה צד בקומה. יש שמאים שטוענים אפילו, שיכול להיות שמוכרים זכות לדירה על שטח, שבסופו של דבר ייועד לגינה ציבורית או למשרד בכלל.

מהו שטח הדירה ב"זכות" הנמכרת? אחד המשווקים הגדולים במתחם, חברת טריגו, טוען בראיון לכתב אמיתי גזית מ"כלכליסט" שרכישת 112 מ"ר יקנו דירה ממוצעת בגודל 130 מ"ר (כולל שטחים ציבוריים, מחסן וחניה). חברת אייזנברג, שגם משווקת קרקעות במתחם מגדירה זכות לדירה, ב- 83 מ"ר בלבד. מה נכון? עוד לא ידוע, משום שאין עדיין תוכנית מפורטת לשכונה, כלומר – עוד לא ידוע כמה יחידות דיור ייבנו בכול שטח, ומה יהיה גודלן. זה יתברר לאחר השלמת תהליך האיחוד והחלוקה, שגם הוא תהליך לא קצר. ההערכה היא כי קבוצות שמתאחדות בהסכמי שיתוף יוכלו להתחיל בבנייה מיד לאחר אישורי התכניות הסופיים. לעומת זאת, מי שרכשו זכות לדירה בנפרד, חייבים להתאחד עם בעלי קרקעות אחרים, כשמדובר בעשרות ולעיתים מאות רוכשים (מי שרכשו חצאי דירות, למשל), שזה הליך מסובך מאוד. רק אחר שיושלמו תוכניות האיחוד וחלוקה, יוכלו בעלי הזכויות הרבים לדעת בדיוק מה קנו, ואז צפויות שוב מחלוקות ודיונים משפטיים, כשלחלק מהקונים יסתבר הוקצה לבסוף משרד ולא דירה.

בכמה מוכרים? המחירים היום הם סביב ה-850 אלף ₪ ל"זכות לדירה", כלומר, כ-7,600 שקלים למ"ר. שווי דירה ממוצעת במתחם מוערכת על ידי אתר "מדלן" ב-2.5 מיליון שקל ב-2018, בעוד שלפני עשר שנים הוערכה דירה כזאת ב-1 מיליון שקל בלבד. גם מחירי הקרקעות זינקו, ועל זכות לדירה שילמו לפני כארבע שנים רק כ-350 אלף ₪. שמאים טוענים, שמדובר במחירים ספקולטיביים, משום שמחירי דירות דומות בתוך רמת השרון נמוכים ב-20% לפחות מהמחירים המשווקים בפי גלילות. עוד אינדיקציה לניפוח המחירים – בינואר 2015 רכשה חברת קנדה ישראל 34 דונם מחברת פז תמורת131 מיליון שקל, כלומר המחיר משקף רק כ־3,800 שקל למ"ר.

קחו בחשבון את המיסים

ואולם, העובדות מצביעות על כך, שהציבור מאמין במתחם, או לפחות למשווקים שלו, שמדגישים שמדובר באזור ביקוש גבוה, שאמור להיבנות בבנייה יוקרתית (בדומה למה שבונים בבנייה החדשה ברמת השרון/צפון תל אביב). מי שקנו לפני שנים זכות לדירה כבר שילשו את כספם, אבל צריך לזכור כמה דברים: א. הם מפסידים מדי שנה כ-4% על ההשקעה שהיו מרוויחים אם הדירה כבר הייתה מושכרת, זה עשרות אלפי שקלים לשנה. ב. גם אם המחיר לזכות לדירה כולל היטל השבחה, הרי מדובר על היטל ששולם רק עבור התוכנית שכבר אושרה. כשתאושר התוכנית המפורטת, הצפי הוא שייגבה היטל השבחה גבוה בהרבה, כשההערכה היא שמדובר ב-50% מהרווח בעקבות כול אישור של פעולה תכנונית, שזה יכול להסתכם בעוד כמה מאות אלפי שקלים. במילים אחרות, מי שסבורים שכבר שילשו את ההשקעה שלהם, שיעשו חשבון שוב.

מתחם פי גלילות, ששטחו כ-1,886 דונם (כולל שטחי המחנות הצבאיים ומה שהיה מתחם מיכלי הגז של המדינה, והיום מתחם המושכר לחברות ליסינג והשכרה), מיועד בתוכנית שאושרה לתוקף לבניית 9,800 דירות וכ־790 אלף מ"ר לתעסוקה ומסחר על שטח של 1,866 דונם. כמו כן צפויים להיבנות במתחם כ־500 אלף מ"ר של שטחי ציבור. השטח שייך מוניציפלית לרמת השרון, אך עדיין צפוי מאבק בין עירית תל אביב לעירית רמת השרון בנושא זה. שטח נוסף של 315 דונם בחלק הדרומי של פי גלילות, נמצא בשטח המוניציפלי של עיריית תל אביב וניתן לבנות בו 3,000 דירות, אך התכניות לגביו לא קודמו עד כה בשל התנגדות העירייה.

הבעלות בחברת פי גלילות שהחזיקה בכול המתחם התחלקה בין חברות הדלק והמדינה (רשות מקרקעי ישראל מחזיקה בכ-60% מקרקעות המתחם); מניות דלק ישראל (15%) נמכרו לקבוצת משקיעים פרטיים תמורת 69 מיליון שקל. מניות פז 21.5%) נמכרו לחברת קנדה ישראל ומשקיעים נוספים תמורת 131 מיליון שקל, ומניות חברת סונול (13.2%) נמכרו לחברת טריגו השקעות תמורת 130 מיליון שקל. בנוסף מחזיקה ומייצגת קבוצת שוב מאות בעלי קרקע פרטיים במתחם.

סאגה של יותר מ-20 שנה

על שינוי הייעוד של מתחם פי גלילות הוחלט כבר יותר מ-20 שנה, כשאז גם הוחלט על פינוי המיכלים, מה שבוצע בפועל לאחר 7 שנים. מאז נמשכת סאגה ארוכת שנים על תכנון הבנייה על המתחם, שמלווה בהגשת תביעות של בעלי קרקעות נגד המדינה ובבקשה לחקירה של מבקר המדינה על כך שהמדינה מעכבת את סיום התכנון.

קושי נוסף שמעכב את התחלת הבנייה הוא זכות לחברה קדישא על כ־20% זכויות שהופקעו לטובתה בשנות השמונים כדי לבנות בהן בית עלמין. על פי התב"ע לא יוקם במקום בית קברות, אך חברה קדישא תובעת פיצוי כספי או קרקע חלופית קרובה.

לאחרונה עברה תכנית המתחם שלב משמעותי, כשוועדת התכנון והבנייה של תל אביב המליצה על הפקדת התוכנית להתנגדויות, שלב שנמשך בדרך כלל מספר חודשים ומהווה את השלב האחרון לפני אישור סופי ומתן תוקף. עם זאת, גם לאחר מתן תוקף לתכנית כולה, הרי בשל חלוקת המתחם לשלושה מתחמי משנה, שעבור כל אחד מהם נדרשת הכנת תוכנית מפורטת, עדיין אי אפשר יהיה להתחיל בבנייה. בענף התכנון והבנייה מעריכים כי תוכנית מפורטת ראשונה תוגש לאישור בתוך כחמש שנים.

סיכום – אין ספק שמתחם פי גלילות ייבנה בסופו של דבר, וכי לא מדובר בהשקעה על קרן הצבי, כמו שהתברר שיש בקרקעות חקלאיות מסוימות. ואולם, שימו לב מה בדיוק מציעים לכם ותבדקו כמה זה יעלה לכם בסופו של יום עם היטלי ההשבחה ומיסים נוספים על בניית התשתיות במתחם. והעיקר – עוד חזון למועד, אבל התקווה היא שהמועד כבר הרבה יותר מוחשי מבעבר.

מעודכן ל-10/2018

מה זה פייפל? האם כדאי להשתמש בו? האם בטוח להשתמש בו? התשובות במדריך מקיף שהכנו עבורכם

חשיפת פרטי כרטיס האשראי שלנו באתרי אינטרנט שונים היא בטוחה למדי, משום שהיא מאובטחת מאוד מצד חברות האשראי. מאידך, האבטחה חלשה יותר מצד חלק מאתרי הקניות החנויות הוירטואליות; זוכרים את ההאקר הסעודי שהצליח לפני כמה שנים להשיג כמיליון מספרים של כרטיסי אשראי בהם עשרות אלפי ישראלים, אותם השיג מאתרי דילים וכד?!. במילים אחרות, קיים תמיד חשש, ולא רק פסיכולוגי מסתבר, שרכישה גלויה באמצעות כרטיס אשראי באינטרנט, תביא בעקבותיה גניבת פרטי הכרטיס ובעליו.

על החשש הזה נבנתה חברת PayPal (פייפל) שקמה בתחילת שנות האלפיים והציעה שירות של סליקה באינטרנט באמצעות כרטיס אשראי (ולא רק) אך ללא הזנת פרטי הכרטיס. פייפאל היא היום חברת הסליקה האינטרנטית הגדולה מסוגה בעולם המסחר אלקטרוני המאפשרת העברת כספים וביצוע תשלומים באמצעותה, כולל דרך הסמארטפון. החברה משרתת למעלה מ-250 מיליון משתמשים בכ-200 מדינות וב-20 סוגי מטבע. כ-9 מייארד עסקאות מתבצעות בפייפאל בכל שנה ובהיקף של כחצי טריליון דורל. . החברה רשומה בסינגפור.

כדאי מאד לקרוא גם על המתחרה של פייפל – כרטיס אשראי פיוניר. השגנו תנאים מעולים לפותחים חשבון בפיוניר דרך המדריך שלנו.

עשינו עבורכם גם השוואה בין פיוניר לפייפל

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

קצת היסטוריה

פייפל הוקמה לפני כ-20 שנה תחת השם "X.com" על ידי המיליארדר הדרום אפריקני אילון מאסק. ב-2002 רכשה חברת eBay (אתר מכירה וקנייה מקוונת) את PayPal כדי לאפשר תשלום נוח ובטוח יותר במכירותיה הפומביות. אחת ההשלכות לרכישה זו היא שהמתחרה של eBay, חברת אמאזון, אינה מאפשרת לרכוש מוצרים אצלה באמצעות פייפאל. eBay הביאה לקפיצה משמעותית בשימוש בשירות, שלמעשה הפך לברירת מחדל למי שקנה באתר. השימוש הנרחב העלה את כמות המשתמשים ולמעשה גם עזר להפיץ את שירות פייפאל לאתרים אחרים. בספטמבר 2014 הפכה eBay את PayPal לחברה עצמאית (לא חברה בת).

ואי אפשר בלי הזווית הישראלית – PayPal רכשה במהלך השנים שתי חברות ישראליות לטובת עסקיה – ב-2008 היא רכשה הסטארט אפ הישראלי Fraud Sciences, שעסק באבטחה של עסקאות מקוונות. בעקבות הרכישה, פתחה PayPal משרדים בתל אביב ברמת החייל, ובמקביל פתחה את שוק המכירות למסחר גם בשקלים חדשים. כיום ממוקמים משרדי החברה בישראל במגדל אלקטרה בתל אביב. ב- 2015, רכשה פייפאל את חברת Cyactive הישראלית מבאר-שבע שעסקה בהגנת סייבר על בסיס חיזוי איומים עתידיים.

אז איך עובד שירות PayPal?

ההרשמה היא חינם. נכנסים לאתר (יש אתר בעברית https://www.paypal.com/il/webapps/mpp/home?locale.x=he_IL)

ובוחרים את סוג החשבון המתאים לכם. ישנם שלושה סוגי חשבונות פייפאל: -1 – חשבון אישי (Personal);2 – חשבון פרמיום (Premier);3 – חשבון עסקי (Business).

חשבון PayPal אישי: הוא הנפוץ ביותר, ומתאים בעיקר לקניות פרטיות באינטרנט, ולמתן הצעות מחיר במכירות פומביות באינטרנט. ניתן גם לקבל או לשלוח תשלומים אישיים דרך חשבון זה לכל בעל כתובת אימייל הנמצא בכל מקום בעולם (למעט הודו בינתיים).

למוכרים – לא מומלץ לפתוח חשבון אישי כדי לקבל תשלומים באופן מקוון, כיוון שעמלות העסקה דרך סוג חשבון זה גבוהות יותר.

חשבון PayPal פרמיום: מתאים למוכרים מזדמנים או אילו שאינם עסקים אך מעוניינים לקבל תשלומים באופן מקוון. דרך חשבון זה ניתן גם לקנות ולשלם ברשת כמו כבחשבון האישי.

חשבון PayPal עסקי: אם אתם בעלי אתר ורוצים לבצע עסקאות דרך אתר האינטרנט שלכם, או אולי החלטתם לפתוח חנות ב ebay , חשבון עסקי מאפשר לכם לקבל תשלומים ממנויי פייפל וכן באמצעות כרטיסי אשראי וחשבונות בנק דרך ממשק שפייפל מספקת לאתר. שליחה של כסף היא ללא תשלום, ואין שום הגבלה על הסכום שנשלח. אבל, קבלת כסף דרך פייפל מחויבת בעמלה בכול פעם.

בשלב הבא נרשמים – ממלאים פרטים אישיים, כתובת אימייל וסיסמא ומכניסים את מספר כרטיס האשראי אתו תשתמשו ברשת; מכניסים פעם אחת את מספר הכרטיס, ואפשר לאחר שהחשבון הופך להיות פעיל, למחוק את פרטי האשראי על ידי עריכת הפרופיל שלכם.

כדי לבצע רכישות באמצעות החשבון צריך שיהיה בו כסף (או בכרטיס האשראי). הכסף הנצבר בחשבון הוא ממכירות שבצעתם והתשלומים עליהן הועברו לחשבון, משם אגב, אתם יכולים להעביר את הכסף לחשבון הבנק שלכם או לזכות את כרטיס האשראי שלכם. כיום אין אפשרות להוסיף כסף לחשבון ה-PayPal מחשבון בנק ישראלי או מכרטיס האשראי. אם יש לכם חשבון בנק אמריקאי אותו עדכנתם בחשבון ה-PayPal, תוכלו להוסיף כסף ליתרת חשבון ה-PayPal באמצעות העברה בנקאית מחשבון הבנק בארה"ב. הכסף יהיה זמין ביתרת חשבון ה-PayPal תוך שלושה עד חמישה ימי עסקים.

עם איזה כרטיסי אשראי עובדת פייפל?

על פי אתר החברה, הם מקבלים כרטיסי אשראי של:

ויזה (כרטיס ויזה נטען – לשליחת תשלום בלבד. אפשר לטעון גם בדואר)

מסטרקארד (לשליחת תשלום בלבד)

אמריקן אקספרס (לשליחת תשלום בלבד)

Discover (לשליחת תשלום בלבד)

כיצד חשבון ה PayPal משתמש בחשבון ובכרטיסי האשראי שלכם?

כשאתם מבצעים תשלום או שולחים כסף, פייפל משתמשת קודם כל ביתרת החשבון הקיימת בחשבון הפייפל שלכם בכדי לכסות את התשלום. במידה ויתרת החשבון שלכם בפייפל אינה מכסה את העסקה, ייעשה שימוש בכרטיס האשראי שהכנסתם לפייפל בשביל להשלים את התשלום.

היתרונות שבשימוש בפייפל

אמינות – מדובר בשירות מאובטח שבו אינכם צריכים לחשוף בכול עיסקה שאתם מבצעים את פרטי כרטיס האשראי שלכם השמורים בחשבון הפייפל. החברה פועלת 24 שעות ביממה להבטיח את הפעילות הכספית בשירות שלה, וכול דיווח על אפשרות של פריצה לחשבון מטופל תוך דקות, היא מבטיחה. מעבר לביטוח שיש בחברת האשראי לשימוש לא הוגן בכרטיס, paypal מספקת גם שכבת הגנה נוספת – מוכרים שיהיו עליהם תלונות ממשתמשי פייפל יחסמו מהר מאוד, מה שמוסיף לאמינות השירות.

מהירות – העסקאות מבוצעות תוך דקות ספורות – פשוט מתחברים לחשבון ומאשרים את ביצוע העסקה.

הגנת הקונה – החברה מבטיחה שאם פריט זכאי שקניתם באינטרנט לא יגיע או יהיה שונה משמעותית מהתיאור של המוכר, כיסוי 'הגנת הקונה' של PayPal יוכל לספק לכם החזר עבור הסכום המלא של הפריט, בתוספת דמי המשלוח. 'הגנת הקונה' תוכל לכסות את הקניות הזכאיות שלכם באינטרנט, ב-eBay ובאתרים נוספים, כאשר תשלמו באמצעות PayPal.

מה מכוסה? רוב המוצרים שניתן לפרסמם ושאינם מפרים את מדיניות PayPal. מספר דוגמאות למצבים בהם פריט אינו תואם את תיאור המוכר: קניתם ספר וקיבלתם DVD, קניתם פריט חדש וקיבלתם מוצר משומש, קניתם 3 פריטים אך קיבלתם רק 2, הפריט נפגם בזמן המשלוח, חלקים חשובים חסרים מהפריט (אותם המוכר לא פירט), או אם קניתם מוצר ממותג מקורי וקיבלתם פריט מזויף.

מה אינו מכוסה?

פריטים כגון שירותים, נכסים, רכבים ממונעים (מכל סוג), פריטים מותאמים אישית, מכונות תעשייתיות (עבור ייצור), כרטיסי מתנה או כרטיסים משולמים מראש, כל דבר שנקנה באופן אישי או פריטים המפרים את מדיניות PayPal או eBay. עליכם לפתוח מחלוקת תוך 180 מיום הרכישה, אחרת לא תהיו מכוסים.

מה לעשות אם המוכר לא מגיב לאי-מייל ששלחתם לו?

קודם תנו למוכר זמן סביר לענות לאי-מייל שלכם. בדרך-כלל, 24-48 שעות הן זמן סביר לקבלת מכתבים בדואר האלקטרוני. אם המוכר לא הגיב לאחר 48 שעות והמוצר כבר היה צריך להגיע אליכם, עליכם להתחיל בתהליך "item not received" (המוצר לא הגיע) דרך PayPal.

ביטול תשלום שכבר נשלח – אפשרי באמצעות החשבון בשני מקרים: תשלום נשלח לדואר אלקטרוני שאינו משויך לחשבון PayPal. תשלום נשלח למקבל עם דואר אלקטרוני שלא אושר.

אם התשלום שביצעת כבר הושלם, צרו קשר עם המוכר כדי לבקש החזר. במידה והמוכר והקונה לא הגיעו להסכמה פייפל תכריע בנושא ועלול לשלול מהמוכר תשלום על העסקה (דבר שקונים מסוימים מנצלים לרעה).

הגנת מוכר

על פי אתר החברה, אם נשלח אליכם תשלום בלתי-מורשה או אם הקונה טוען שלא קיבל את הפריט, תוכנית 'הגנת המוכר' של פייפאל תוכל לסייע לכם לקבל את הסכום המלא של תשלום התביעה, הכחשת העסקה או ביטול התשלום, ולוותר על עמלת הכחשת עסקה, במקרים הרלוונטיים. כל עוד תעמדו בדרישות הזכאות – תוכלו להיות מוגנים. בכפוף לתנאים.

מהם התנאים? עסקאות העומדות בתנאי תוכנית 'הגנת המוכר' יכולות להיות מכוסות עבור פריטים מוחשיים, נסיעות, כרטיסים ושירותים ששולמו בתשלום אחד באמצעות חשבון PayPal, ושנשלחו (אם רלוונטי) אל כתובת המשלוח שנרשמה במהלך ביצוע העסקה. לכן, חשוב שהמוכרים יתעדו מסמכים כמו: הוכחת משלוח או הוכחת מסירה שיכללו את תאריך אספקת הפריט או השירות וכתובת המקבל (כתובת אימייל, IP וכדומה).

החרגות – תוכנית 'הגנת המוכר' שלנו אינה מכסה: תביעות או הכחשות עסקה עבור 'פריט השונה משמעותית מהתיאור'; פריטים שנמסרו או נאספו באופן אישי, בנקודת המכירה או במועד אחר; מוצרים דיגיטליים, רישיונות עבור תוכן דיגיטלי; פריטים שווי-ערך למזומנים (כולל, אך לא מוגבל לכרטיסי מתנה או שוברים); מטילי זהב; עסקאות שבוצעו באמצעות PayPal Buy with Mobile או 'מסוף וירטואלי' (אם זמין); תשלום המוני – Mass Pay / Payouts; פריטים שאינם נשלחים ישירות לכתובת המקבל. אם שלחתם את הפריט לכתובת המקבל, אך הפריט מופנה מאוחר יותר לכתובת אחרת, לא תהיו זכאים ל'הגנת המוכר' של PayPal. לכן, מומלץ לא להשתמש בשירות משלוחים שהוסדר על-ידי הקונה, כדי שתוכלו לספק הוכחות משלוח ומסירה

בדקו את כתובת המשלוח: אל תשלחו את החבילה שלכם לכתובת שונה מזו שניתנה לכם על-ידי PayPal.

עקבו אחר החבילה: השתמשו בשירות משלוחים שכולל מערכת מעקב באינטרנט והוכחת מסירה. כך תוכלו להעביר ללקוחות שלכם מספר מעקב.

עדכנו את הלקוחות: אם ישנם עיכובים בלתי צפויים במשלוח, זכרו ליידע את הלקוחות שלכם.

זיהוי התנהגות חשודה: ריבוי הזמנות לאותה כתובת בפרק זמן קצר, הזמנות לארצות בסיכון גבוה וכדומה. במקרה של ספק, אל תהססו ליצור קשר עם הקונה כדי לבדוק את פרטי המשלוח וזהות בעל כרטיס האשראי. סבורים שמדובר בהונאה? בטלו את העסקה ואת משלוח ההזמנה בהקדם האפשרי.

אל תמכרו פריטים מזויפים.

חסרונות

חייבים להיות בעלי כרטיס אשראי, אבל כאמור אפשר להשתמש בכרטיס ויזה נטען.

אי אפשר לשלם בתשלומים באמצעות פייפל, אלא אם מגיעים להסכמה עם המוכר ואז כול תשלום הוא עסקה בפני עצמה. אפשר גם להשתמש בקרדיט של כרטיס האשראי.

עמלת עסקה – פייפאל מרוויחה מהעמלות שהיא גובה. בין היתר היא גובה עמלה על כול עסקת מכירה המבוצעת באמצעותה. העמלה מבוססת על סכום קבוע פלוס אחוז מהיקף העיסקה. עמלות עסקה בישראל: עד 12 אלף ₪ – 1.2 ₪ פלוס 3.4% מהיקף העיסקה; בין 12 אלף ל-40 אלף ₪ – 1.2 ₪ פלוס 2.9% מהיקף העיסקה; בין 40 אלף ל-400 אלף ₪ – 1.20 ₪ פלוס 2.7%; מעל 400 אלף ₪ – 1.20 ₪ פלוס 2.4%.

אם אתם מבצעים עסקאות של פחות מ-10 דולרים בממוצע אתם זכאים לעמלת תשלום זעיר – 0.20 ₪ פלוס 5%-6% מהעסקה. צריך להגיש בקשה לזכאות לעמלת תשלום זעיר.

עמלת משיכה מהחשבון – 1. משיכה לחשבון בנק אמריקאי – ללא עמלות. 2. משיכה לחשבון בנק מקומי, בסך 1000 ש"ח ומטה, כרוכה בעמלה בסך 8 ש"ח. 3. • משיכה לחשבון בנק מקומי, בסך 1001 ש"ח ומעלה – ללא עמלות. 4. משיכה לחשבון כרטיס ויזה, כרוכה בעמלה בסך 22 ₪ (אין באתר התייחסות למשיכה למאסטרכרד).

עמלת המרת מטבע – במידה שהעסקה שלכם כרוכה בהמרת מטבע, תחול עליה עמלה של 2.5% מעל לשער החליפין הסיטונאי שבו PayPal רוכשים מטבע זר. שער החליפין המדויק שחל על העסקה במטבע זר יוצג בעת ביצוע העסקה. חברת האשראי שלכם לא תגבה עמלה נוספת.

יש גם מתחרים לפייפל

שוק הרכישות באינטרנט הוא עצום כול כך, שברור שיש עוד חברות שמספקות שירות דומה לפייפל בין המתחרים – Google Wallet, WePay 2Checkout,Authorize.Net , סקריל, אינטואיט, ,Click2Sell ,Dwolla בריינטרי ועוד. הרוב לא מקובלים לשימוש בארץ, יש ביניהם שיותר מתאימים לבעלי עסק ופחות לרוכשים ומוכרים קטנים. בכול מקרה, כפי שאמרנו בתחילת המדריך, פייפל היא הגדולה ביותר בתחום תשלומים ברשת, ובינתיים אין גורם שמערער על מעמדה.

מעודכן ל-03/2018הקבלנים מפתים אתכם בהלוואות אטרקטיביות – האם כדאי?

הקבלנים זנחו את שיטות השיווק הסטנדרטיות עם המתנות – סלון חינם, מטבח חינם ועוד. זה עדיין מקובל ברוב הפרויקטים החדשים, אבל מה שהופך לפופולרי יותר הוא פתרון מימוני לרוכש. כך הקבלנים מפתיחם אותנו ובמקרים רבים זה גם מה שהרוכשים צריכים – סוג של הלוואת גישור עד שיימכרו את הדירה שלהם, קבלה של תשלום חודשי עד שתתקבל הדירה, ו"גימיקים" נוספים. בסופו של דבר הכל זה כסף – אם הקבלן נותן לכם הלוואה זולה, זה בדיוק כמו לתת הנחה מסוימת על הדירה. הכל מדיד וכמית, אבל במקרים רבים המימון הזה נדרש לרוכשים.

למי בעצם פתרונות המימון מיועדים?

פתרונות המימון מיועדים בעיקר לרוכשים שמשלמים במקביל משכנתא על הדירה הישנה או שכר דירה שוטף. הרוכשים האלו בתקופה שבין חתימת החוזה ועד לכניסה לדירה משלמים בעצם על שתי הדירות – משכנתא קודמת ומשכנתא חדשה, או משכנתא פלוס שכירות. צריך פתרון יצירתי לתקופה הזו וכאן נכנסים הקבלנים בהצעות

מבצעי 20/80 – מה זה?

מבצעי 20/80 הם מבצעי מימון של הקבלנים בהם הרוכשים משלמים 20% במועד הרכישה ו-80% הם משלמים קרוב למועד האכלוס. כך בעצם רוכשי הדירות דוחים את רוב התשלום לאחר מכירת הדירה השנייה ואין להם בעיה בתקופה שבין חתימת החוזה לאכלוס. הפשרות הזו בהחלט עשויה להיות מתאימה לרוכשים, אבל לא תמיד היזמים יכולים להציע אותה וגם אם כן היא לרוב מוגבלת בסכומים. הסיבה – היזם לרוב מממן את הקמת הפרויקט מתקבולים מרכישת דירות, ואם הקבלן נותן לדיירים לשלם בסוף, הרי שהוא צריך מקורות מימון עצמאיים, תחליפיים למימון שהוא מספק לדיירים. כמו כן, הבנקים לא ממש אוהבים את המבצעים האלו ומגבילים אותם. גם הם רוצים לראות את הרוכשים משלמים כדי להקטין את הסיכון של הפרויקט.

אז מה היזם/ קבלן עושה? הוא פשוט מגביל את המבצע הזה לכמות נמוכה של דירות. ונניח שקיבלתם אפשרות להיות במסגרת של מבצע כזה – האם בהכרח כדאי? ובכן, חשוב לשים לב לכמה נקודות – ראשית, אם לא בורחים מהמשכנתא, אתם פשוט תיקחו אותה מאוחר יותר. אבל – אולי כשתיקחו אותה היא תהיה יקרה יותר, הריבית הרי במגמת עלייה. מעבר לכך, התשלום לקבלן צמוד למדד תשומות הבנייה (ראו כאן הרחבה על המדד והמשמעות שלו לרכושי דירות) ואם המדד הזה יעלה בשיעור ניכר אתם מפסידים. כלומר, יש מצב שכדאי לכם לקחת את המשכנתא ולא לקבל את המימון מהקבלן – אם לדוגמה ריבית המשכנתא בתקופה הזו נמוכה ממד תשומות הבנייה אז אין טעם לקחת את ההלוואה של הקבלן, אתם צפויים להפסיד. הבעיה היא שהכל תחזיות – אתם לא באמת יודעים מה יהיה מדד תשומות הבנייה. על פי ההיסטוריה המדד הזה מתייקר משמעותית יותר ממדד המחירים לצרכן – כאן תוכלו לקבל את כל השינויים במדד – דרך מחשבון מדד תשומות הבנייה.

בעיה נוספת עם הלוואות מסוג זה היא שאם היא נעשית באופן ניכר, עולה שאלה איך הקבלן מממן את עצמו? אולי הוא עושה זאת כדי למכור כמה שיותר, אבל האם יש לו מימון על כל הבנייה?

הלוואות בריבית אפס

מעבר ל-80/20 מציעים הקבלנים גם הלוואה מבנק לצורך מימון הרכישה, כאשר הקבלן/ יזם משלמים מראש את הריבית. מדובר על הלוואות לזמן קצר – בין שנה לשלוש שנים. היזם בעצם מספק לרוכש הלוואה בריבית אפס, כשבמועד סגירת ההלוואה, או שהיא נפרעת לחלוטין או שמגלגלים אותה/ ממחזרים אותה או שהיא הופכת למשכנתא.

ליזם/ קבלן יש בהלוואות האלו יתרון – הוא אמנם מסבסד את הריבית, אבל בעולם של ריבית אפסית זה לא כסף גדול, ומעבר לכך – הוא נפגש עם הכסף – ההלוואה הרי מגיעה אליו כתשלום של הרוכש. בדרך זו הוא מקטין את סיכון האשראי שלו. הרוכש מנגד, אמנם כבר לא חשוף למדד מחירי תשומות הבנייה, אבל הוא כן חשוף לשינויים בריבית. הוא לקח הלוואה בריבית אפס לשנה שנתיים, ומה יהיה בסוף התקופה – אולי הריבית משכנתא תעלה – ואז הוא בעצם מפסיד, מכיוון שהוא יכל לקחת משכנתא בריבית נמוכה.

הלוואה כזו יכולה להתאים לרוכשים המוכרים דירה וקונים דירה חדשה. זאת בעצם הלוואת גישור בין שלב החתימה על רכישת הדירה החדשה ועד שימכרו את הדירה הקודמת. זה גם יכול להתאים לרוכשי דירה שמתגוררים בשכירות, אבל לא רוצים לקחת משכנתא עכשיו אלא לחכות כמה שאפשר, רק שכאמור אז הם חשופים לשינויים בריבית משכנתא.

מה זה מבצע צ'קים?

ויש מבצע נוסף – מבצע צ'קים. מבצע צ'קים או בשמות הנוספים שלו – החזרי משכנתא, המשכנתא עלינו, החזרי שכר דירה, הוא מבצע שמוצע בשלב הבנייה ומטרתו לתת תמריץ כספי לרוכשים פוטנציאליים. היזם/ קבלן משלם לרוכשים תשלום חודשי קבוע, שעוזר להם להתמודד עם תשלום חודשי כפול של משכנתא או שכירות ומשכנתא. כך בעצם הרוכש נהנה ממתנה חודשית שוטפת וכן הוא לוקח משכנתא ולא חושש ממצב שהריבית תעלה – יש לרוכשים וודאות לגבי המשכנתא, להבדיל ממבצעים אחרים של הקבלנים שבהם המשכנתא נדחית וקיים סיכון מסוים שהיא תעלה.

כמו כן, לא קיימת גם חשיפה למדד תשומות הבנייה להבדיל ממבצעים אחרים של הקבלנים/ יזמים.

אז בשורה התחתונה כדאי או לא כדאי? ובכן, ראשית חשוב להבין שלפעמים יש תחליף – אם הקבלן מוכן לסבסד לכם ריבית של הלוואה בסך 500 אלף שקל לשנתיים, אז כנראה שהוא יהיה מוכן מלתת הנחה של 15 אלף שקל על הדירה. כלומר, אתם יכולים לנסות להחליף את המתנה דרך הלוואה במתנה אחרת. שנית – לא בטוח שההלוואות של הקבלנים אטרקטיביות בעיקר מכיוון שאתם דוחים את לקיחת המשכנתא, והריבית יכולה לעלות שתגיעו לבנק בעוד חצי שנה, וגם אם אתם דוחים את התשלום לקבלן (80/20) אתם חשופים לעלייה במדד תשומות הבנייה. בקיצור, ממש לא בטוח שכדאי, מה שבטוח שגם אם לא מנצלים את ההלוואה המסובסדת כדאי לנסות להמיר אותה להטבה אחרת.

מעודכן ל-06/2022

תביעה מול חברת הביטוח – כל מה שצריך לדעת! , האם להתפשר? האם להגיע לתביעה? למה חשוב לתעד הכל? ועוד

חברות הביטוח לא אוהבות שאנו תובעים, והן במקרים רבים מתעקשות שלא מגיע לנו – כן, אחרי ששילמתם כל חודש במשך שנים (ואפילו עשרות שנים) הן יכולות להגיד לכם שלא מגיע לכם ביטוח סיעודי, כי אתם לא עונים להגדרות של סיעודי. אז מה אם אתם לא מצליחים להשתין לבד, אז מה אם אתם לא יכולים לרדת במדרגות למטה ואתם לא ניידים – יש להן כללים ברורים, כשהכלל העיקרי הוא למה לתת אם אפשר שלא. הן כמובן לא יסכימו להגדרה הזו, הן יטענו שהכל כחוק ובאמת שאתם לא סיעודיים, והאמת שלא מגיע לכם אובדן כושר עבודה, כי העיסוק שלכם לא הוגדר נכון במועד הפוליסה. כן, לכו תחפשו את סוכן הביטוח מלפני 30 שנה.

שיעור התביעות הלא מוסכמות הוא ענק – זה יכול להגיע ל-30% ויותר בתחומים מסוימים. לכן תביעה מול חברת הביטוח היא עניין מורכב שיכול למשך תקופה לא קצרה. אז מה עושים? ראשית חשוב להבין את הפוליסה. אנחנו נוטים לזלזל בה, אנחנו לא באמת קוראים את תנאי הפוליסה וזה חבל – כי הכל כתוב. כתוב שם מתי אתם תוגדרו כסיעודיים ומתי לא, כתוב שם מה העיסוק שלכם לצורך קבלת כספים אם תהיו במצב של אובדן כושר עבודה. אבל, אנחנו נוטים לזלזל בסוכני הביטוח, שבמקרים לא מעטים, לא מצדיקים את האמון שלנו.

אז לקרוא את הפוליסה, למרות שזה מייגע, לשאול שאלות, להבין על מה אתם משלמים. וחוץ מזה, צריך לדעת להתנהל נכון מול חברת הביטוח בכל שלב.

תיעוד של כל המסמכים הקשורים לתביעה

מה שמאוד חשוב בביטוח זה התיעוד – זה עולם של מסמכים, אישורים וכו'. לא לזרוק, לא לשים בצד. אם זה יכול להיות קשור לאיזו תביעה מול חברת הביטוח או כל סוג של דרישה מחברת הביטוח תשמרו את זה, תתייקו את זה. התיעוד חשוב לצורכי התביעה עצמה והוא חשוב גם לדיון משפטי לאחר הגשת תביעה. חוסר בתיעוד זה "גול עצמי", זה כשל טכני שעשוי לגרום לכם הפסד גדול. במקומות שהדבר בשליטתכם, תשלטו. תתעדו.

תאונה עצמית – לתקן בזול?

במקרים רבים, רכב שהיה מעורב בתאונה עצמית אינו מבוטח בביטוח מקיף, ואם יש נזק קל, המבוטחים מתקנים בזול במוסכים לא מורשים וללא חשבונית ותיעוד. זו טעות. מה יקרה אם חזרתם הביתה, ואחרי יום-יומיים הרגשתם רע, וזה קשור לתאונה? מה תגידו אז? פתאום הרגשנו לא טוב. פתאום כאב לנו הצוואר מהתאונה מלפני יומיים שלא דיווחנו עליה. זה משדר חוסר אמינות וזה משחק לידי חברות הביטוח.

אז מה לעשות? אם אכן מדובר על נזק קל ואין צורך בהתערבות שמאי, תקבלו מהמוסך חשבונית על התיקונים שהיו ברכב (עם תיעוד מפורט). כמו כן, תצלמו את הרכב עם הנזקים לפני התיקון (ותוודאו שניתן במצלמה/ סמארטפון להגדיר את יום הצילום).

להתפשר או לא להתפשר?

מסתבר שפשרה לא תמיד משתלמת. המבוטח מעוניין אחרי תאונת דרכים לקבל את הכסף ולשכוח מהעניין. הוא חותם במהירות על הסכום שקיבל למרות שבמקרים רבים מדובר על סכום נמוך. לרבים אין פשוט כוח וזמן להתעסק – תביעה מול חברת הביטוח היא עניין מורכב. אבל, אם המבוטח היה מנהל משא ומתן מול חברת הביטוח, הוא היה מקבל סכום גבוה יותר. מניסיון של רבים – אם אתם מקבלים פנייה מחברת הביטוח שמציעה לכם כסף כפיצוי סופי עבור נזקים, לא בטוח כלל שכדאי לכם לקפוץ על הפשרה. במקרים רבים היקף הנזק מתברר רק כעבור זמן, והצעת פשרה מתבררת כלא משתלמת.

כל מקרה לגופו – יש מקרים שההצעה הוגנת וטובה, אך לרוב עדיף להמתין בסבלנות עד להבנת הנזק הסופי (נזק בריאותי, גופני, נפשי).

האם כדאי להגיע למשפט?

האם עימות משפטי הוא הדרך "ללחוץ" על חברת הביטוח? נניח שהגשתם תביעה מול חברת הביטוח, והחברה מסרבת לשלם. מה עושים? תובעים בבית משפט? ממש לא בטוח. יש כאלה שמחפשים לריב, מחפשים את העימות, רוצים ללכת עד הסוף. זו יכולה להיות טעות קשה. אם מדובר בתיק קטן יחסית, אתם נכנסים לתביעה בבית משפט שתעלה הרבה כסף, משאבים וכאב ראש – האם זה כדאי לכם? האם לא עדיף לנסות להגיע לפשרה? כאשר אתם גוררים את חברת הביטוח לבית המשפט, אתם בעצם מכריחים את חברת הביטוח לקחת ייעוץ משפטי, להסתמך על חוות דעת ממחים – אתם מייקרים את התהליך, וזה עלול להתגלגל עליכם בחזרה – החברה פשוט תנסה לחסוך כמה שיותר בפיצוי כי יש לה הוצאות גדולות בתיק הזה.

טיפול רפואי אחרי תאונה – פרטי או לא?

נפגעי תאונות דרכים פונים לרוב לרפואה פרטית, ובמקרים רבים הם צורכים טיפול רפואי משמעותי ורב מדי. הנפגעים מגישים תביעה מול חברת הביטוח לקבל החזר כספי וחברות הביטוח מנפנפות בחוק – על המבוטח קיימת החובה להקטין את עלות הטיפולים, ולכן במקרים רבים, המבוטח אינו זוכה לקבל את מלוא ההחזר עבור הטיפולים שעבר. אז ממש לא כדאי ללכת לכל המומחים, כי לא יחזירו לכם את הכסף הזה.

בפועל, עדיף לקבל טיפולים רפואיים במסגרת קופות החולים. אלא אם המבוטח חושב שרק רופא פרטי יכול לתת לו פתרון טוב יותר, אבל עליו לקחת בחשבון שהוא לא בהכרח יקבל את הכסף בחזרה. כדי להגדיל את הסיכוי לקבל את הכסף, המבוטח יכול לבקש מהרופא הפרטי מכתב שמסביר מדוע הטיפול שהוענק על ידי הרופא הפרטי עדיף על זה שהיה ניתן דרך קופת חולים.

ועדה רפואית – לבוא מוכנים

המבוטח במקרים רבים מתמודד מול ועדות רפואיות של הביטוח הלאומי. צריך להתכונן לוועדות האלו. הוועדות האלו קובעות את דרגת הנכות ובהתאמה את כספי התמיכה.

לכן, צריך להתכונן. צריך להכין רשימת בעיות הכוללת כל בעיה מכל סוג שממנה סובל המבוטח. כמו כן, צריך לצרף לתביעה את כל המסמכים הנדרשים – כן, תיעוד כאמור מאוד חשוב.

למה חברות הביטוח חשדניות?

חברות הביטוח חשדניות כלפי המבוטחים כי פשוט מאוד – עובדים עליהן. רבים מנסים "לסדר" את חברות הביטוח – להשיג עוד תמורה על התאונה, להעלות את הסכום שנגנב, להגיד שנגנב השעון למרות שהוא לא נגנב, לשחק אותה נכה 100% למרות שיש בעיות אבל לא נכות כה חמורה.

בפוליסות בתחום הרכוש חייב המבוטח לשתף פעולה עם חברת הביטוח להוכחת התביעה. אם הוא לא משתף פעולה, יש לחברת הביטוח בסיס לדחיית התביעה. בפוליסות חיים ובריאות, אנשים עלולים לדווח על מצב חמור יותר, וכאן וגם בפוליסות רכוש, נכנסים לתמונה, במקרים רבים – החוקרים של חברות הביטוח.

תפקידם של החוקרים לעלות על המצבים הבאים – אובדן שלא התרחש; הגזמה בנזקי גוף בתאונת דרכים; נזקי גוף ורכוש; גניבות פיקטיביות; הצתות; הונאות של ביטוחים צד ג'.

אובדן פריט יקר – לדוגמה, אובדן של תכשיט. במקרים לא מעטים המבוטח מדווח על אבדה שלא קרתה, וכן הוא מגזים כאשר היתה פריצה "ומנצל" אותה לדיווח על גניבה של רכוש שלא באמת נגנב.

נזקי גוף בעקבות תאונת דרכים – אנשים מנסים לנפח את חומרת הנזק, יוצרים מצג דמיוני או קיצוני, מתחזים וכו'. זאת כמובן הונאה וחברות הביטוח מתמודדות עם התופעה דרך מעקבים וחקירות.

נזקי גוף ורכוש – במצבים מסוימים מתברר כי הנהג ברכב לא היה רשאי לנהוג בו על-פי תנאי הפוליסה, ובשל כך מועברת לחברת הביטוח הצהרת מבוטח בה נכתב כי גורם אחר נהג ברכב. כמו כן, יש מצבים שהמבוטח מנסה לנצל את התאונה לתיקון נזקים קודמים.

גניבה פיקטיבית – יש מבוטחים שפשוט מביימים גניבה (לרוב גניבה של רכב, באם מתקשים למכור את הרכב).

הצתות ופריצות – כן, יש מבוטחים שמביימים פריצה, ויש כאלו שמציתים את העסק שלהם – הכל כדי לקבל את הכספים של הביטוח. חברות הביטוח מפעילים כאמור חוקרים והן מזהות תובעים סדרתיים – כאלו שתובעים בצורה סדרתית על פריצו, גניבות, שריפות וכו'.

הונאות שקשורות בביטוח צד ג' – במקרים רבים, חבר או קרוב משפחה שרכבו ניזוק בתאונה, אבל אין לו ביטוח מקיף, מגיש תביעה תחת ביטוח צד ג' של אדם אחר המנדב את פרטיו למרות שלא היה מעורב בתאונה.

איך חברות הביטוח תנגדות לתביעה שלכם?

מדי שנה מפורסם מדד שירות חברות הביטוח. האוצר שמטפל בפניות הציבור בוחן את הפניות ובמקרים רבם מוצא שהם מוצדקות, כלומר התביעה מול חברת הביטוח מוצדקת והאחרונה פשוט לא רצתה לשלם והתחמקה מתשלום. הנה חלק מהמקרים בשנה האחרונה – האמת, לא להאמין.

אדם בן 98, ניצול שואה מאושוויץ, הפך לסיעודי לפני מספר שנים וכתוצאה מכך, החל להעסיק מטפל צמוד. האדם חי לבדו וסבל מירידה בכישורים שכליים ומנטליים, ולא היה מודע או לא זכר שיש לו ביטוח סיעודי במסגרת פוליסת ביטוח קבוצתית בקופת החולים. רק במקרה התגלה הדבר – קרוב משפחה רחוק הגיע לביקור בדק את המכתבים האחרונים ובמקרה גילה שיש ביטוח סיעודי.

הקשיש פנה לחברת הביטוח – (תביעה מול חברת הביטוח) וזו אפילו קבעה כי הוא נמצא במצב סיעודי שמזכה אותו בקבלת תקבולי סיעוד, אבל היא סרבה לשלם לו על העבר, כלומר על כל התקופה הממושכת שהוא שילם מכיסו למרות שהיה מבוטח. מדובר בשלוש שנים שעלו לו עשרות אלפי שקלים. לא צודק, ולא נכון.

ומקרה נוסף – אורנה עבדה כמעסה רפואית. היא עסקה בכך כ-25 שנה, אבל חלתה במחלת מפרקים בשתי ידיה, האצבעות התעוותו והיא נאלצה לעזוב את עבודתה. ביטוח לאומי הכיר במחלתה וקבע כי קיים קשר בין המחלה לעבודה, והיא פנתה כמקובל גם לחברת הביטוח שכן היה לה ביטוח אובדן כושר עבודה. אלא שחברת הביטוח סירבה לשלם תשלום חודשי בגין אובדן כושר עבודה. חברת הביטוח לאחר ששלחה רופא מטעמה, קבעה כי המקרה אינו מזכה בתשלום פיצויים. למה? פשוט מאוד – לטענת הרופא, אורנה יכולה להמשיך ולעסות גם כאשר ידיה מעוותות. בעקבות התחלה של הליך משפטי פנו הצדדים למגשר שקבע כי טענת חברת הביטוח מגוחכת ולא מוצדקת, ועליה לשלם 150 אלף שקל בגין התקופה שחלפה מיום שהפסיקה אורנה לעבוד ועד לתום תקופת הכיסוי שנותרה.

והנה עוד מקרה – אדם קם בבוקר ומגלה שאין אוטו. פשוט אין אוטו. הוא לא נמצא במקום החנייה. שוק גדול, הוא מגיש תביעה מול חברת הביטוח, אלא שחברת הביטוח מינתה חוקר לבדיקת העניין וזה קבע כי מניתוח המידע והעדויות קיים חשד, למעלה מן הסביר, כי האירוע בכלל לא התרחש. אז חשוב להדגיש כי אכן יש מקרים כאלו. יש אנשים שאכן מדווחים על גניבה שלא היתה. אבל כאן זה לא המקרה. המבוטח הגיש תביעה לבית המשפט ואחרי דין ודברים, השופט קבע כי אי יסוד להניח שהמבוטח העלים את רכבו.

ולסיום, הנה המקרה של חיים. חיים שעובד כמשגיח כשרות, החליק ושבר את רגלו. הוא נותח וכעבור כמה שעות חלה ירידה משמעותית בתפקוד איבריו הפנימיים, ובהמשך הוא נפטר.

חיים היה מבוטח בפוליסה לתאונות אישיות ואלמנתו הגישה תביעה לחברת הביטוח, אבל – לא להאמין – חברת הביטוח דחתה את התביעה. חברת הביטוח טענה כי מה שגרם למותו לא היתה התאונה אלא מצבו הרפואי הקודם, כלומר המבוטח היה מלכתחילה חלש.

השופט קבע אחרת, וטען שחברת הביטוח מקבלת מבוטח היא מקבלת אותו לטוב ולרע, על מעלותיו ועל חסרונותיו מבחינה בריאותית והיא לא יכולה לטעון כי המוות לא היה נגרם באם המבוטח לא היה חלש.

איך מבטלים פוליסת ביטוח?

אתם בטח מכירים את זה – כאשר אתם רוצים לעשות ביטוח מכל סוג , הסוכן ביטוח וחברת הביטוח מאוד ידידותיות, קשובות ועוזרות. כאשר יש לכם תביעה מול חברת הביטוח לרוב המהלכים מתקדמים יעיל ומהיר, אבל אם תנסו לבטל את הפוליסה, תחכו בטלפון שעות וגם אז לא תוכלו בדרך כלל לבטל. הכל נהפך להיות מסורבל מאוד, לא ברור, מלא בירוקרטיה. אבל זה ישתנה.

הממונה על רשות שוק ההון, הביטוח והחיסכון דורית סלינגר, מתכוונת לחייב את חברות הביטוח להציע למבוטחים מגוון אפשרויות קלות לבטל פוליסות ביטוח, כמו כן היא מחייבת את חברות הביטוח להגדיר מראש איזה פעולות צריך לעשות כדי לבטל את הביטוח.

המבוטח יוכל לפנות לחברת הביטוח (כדי לבטל פוליסה) גם בדרכים הבאות:

דואר אלקטרוני – שליחת טופס סרוק לבקשת ביטול הפוליסה , ובצירוף מסמכים נוספים נדרשים.

חשבון אישי מקוון – המבוטח יוכל לשלוח בקשה לביטול פוליסה דרך החשבון האישי המקוון שלו. מדובר על משלוח של טופס ממוחשב (בצירוף מסמכים נוספים). כמו כן, מחויבות חברות הביטוח להקצות בעמוד הראשי באתר האינטרנט שלהן מקום ספציפי המיועד לביטול פוליסה שכותרתו "ביטול פוליסה קיימת".

שיחת טלפון – מבוטח יוכל לבטל פוליסה בפנייה טלפונית למוקד חברת הביטוח. נציגי החברה יפרטו למבוטח את כל הפוליסות שיש ברשותו, ולאחר שמסר את הפרטים על הפוליסה שברצונו לבטל, יוסבר למבוטח איזה מסמכים נוספים צריך לשלוח ולאן.

פקס – ניתן לבטל פוליסה דרך הפקס, פשוט שולחים לפקס החברה עם מסמכים מצורפים.

חברת הביטוח מחויבת לשלוח הודעת אישור אוטומטית על קבלת הבקשה בכתב, במייל (ואפילו במסרון). בתוך שלושה ימי עסקים, חברת הביטוח תעדכן אם קיימים ליקויים בבקשה או שחסרים נתונים ועם סגירת הפוליסה תימסר למבוטח הודעת ביטול פוליסה.

כרטיסי אשראי כאל – העמלה על רכישות במט"ח מתייקרת!

חברת כרטיסי האשראי כאל מעלה את העמלה על עסקאות במט"ח בשיעור של 12%. העמלה היתה 2.5% ותעלה ל-2.8% – זה המון. אתם נוסעים לחו"ל ומשתמשים באשראי ורכשתם מוצרים ב-1 אלף דולר, העמלה שלכם היא 28 דולר.

מנגד, תוזיל כאל את העמלה על משיכת מזומן בחו"ל מ-3.85% ל-3.5%. השינויים ייכנסו לתוקף באוגוסט.

ולמה ההתייקרות? בכאל מסבירים כי נרשמה התייקרות בעלויות התפעול השונות, וזה מחייב התאמה של עמלת ההמרה כלפי מעלה. העלייה הזו כוללת את כל סוגי הכרטיסים של החברה, לרבות הכרטיסים העסקיים. בפועל, כאל מספקת כרטיסים למועדונים מסוימים עם הנחה על המרת מט"ח, אפילו בעמלה של 1.5% אך גם במקרה זה העמלה תעלה באותו השיעור לכ-1.7% ואף יותר.

במקביל דיווחה כאל כי החל מחודש ספטמבר ישתנה מודל ביטוח נסיעות בחינם שמעניק כרטיס האשראי לכלל הלקוחות. בעקבות שינויים שהחיל הפיקוח על הביטוח ויכנסו לתוקף בתחילת ספטמבר, החברה תציע ביטוח (באמצעות המבטחת – חברת הראל) חינם למשך 5 ימים (פחות מבעבר). זאת הביטוח ישודרג ויעניק כיסוי נרחב יותר מאשר כיום.

שקיפות בתחום ההלוואות

חברת הלוואות החברתיות/ הלוואות המונים – Eloan, מבית מיטב דש, יוצאת בקמפיין הקורא לחברות האשראי והבנקים לעשות סדר במספרים ולשים סוף לחוסר והשקיפות בעולם האשראי.

בקמפיין החדש, היא מציגה בגלוי ובשקיפות את סכום ההחזר החודשי והמדויק שלווה אמור להחזיר בגין הלוואה מדי חודש. כך לדוגמה בהלוואה של 10,000 שקל לתקופה של שלוש שנים, ההחזר החודשי (בהלוואה לדוגמה) עומד על 324 שקל למשך 36 חודשים. אז כל הכבוד לחברה, אבל חייבים להגיד שחלק גדול מהבנקים וחלק גדול מספקי האשראי כבר מספר את נתוני האמת. נכון זה עדיין לא שוק שקוף במיוחד, בעיקר בל הנוגע לעמלות פתיחת תיק, עמלות חד פעמיות, המשמעות של הריבית ריבית אפקטיבית, ריבית פשוטה ועוד), אבל הוא עבר דרך ארוכה בשנים האחרונות. עופר כרמל, מנכ"ל Eloan, מסביר שהחברה דוגלת בשקיפות מלאה, ומצפה שככה גם יתנהלו יתר החברות, הבנקים וספקי הארשאי – "הגיעה העת לדרוש, באופן ברור מהבנקים וספקי האשראי הצרכני הנוספים, להגביר את השקיפות".

ביטוח דירה לשוכר ולמשכיר – האם הפתרון AIG RENT טוב לכם?

ביטוח דירה – תוכלו להרחיב כאן – הוא ביטוח חשוב שמורכב בעצם משני סוגים ש ביטוח – ביטוח תכולה וביטוח מבנה. מדובר על שני ביטוחים שונים , לא בהכרח קשורים. הביטוח הזה חשוב גם כאשר הדירה היא בבעלות, וגם כאשר הדירה היא מושכרת. בפועל כאשר הדירה מושכרת הביטוח מעין מתפצל – המשכירים לרוב מבטחים את המבנה, והשוכרים מבטחים את התכולה.

והנה פיתרון שיכול להיות יעיל וגם זול – חברת הביטוח AIG השיקה את "AIG RENT", ביטוח המיועד לדירות שכורות. הביטוח החדש מאפשר לכל צד (משכירים ושוכרים) לרכוש את הכיסויים הנחוצים לו בביטוח דירה שכורה: המשכירים ירכשו את ביטוח המבנה והשוכרים ירכשו את ביטוח התכולה.

המודל שפותח, כך מסבירים בחברה, מאפשר תמחור הגון בכך שכל צד משלם רק על הכיסויים להם הוא זקוק תוך התחשבות בסיטואציות שעשויות להתפתח בין שוכר ומשכיר, ללא תוספת פרמיה. כך למשל, ביטוח מבנה למשכיר המכסה נזק שיגרם למבנה הדירה, כולל גם פטור מהשתתפות עצמית בנזקים שמעל 10,000 שקל, כיסוי לנזק שגרם דייר הבית בזדון עד 5,000 שקל למקרה ועוד.

ב- AIG מסבירים שהביטוח הזה הוא תולדה של צורך שמגיע מהשטח. על פי נתונים מהשטח שאספה AIG, יש בישראל יותר מ-500 אלף דירות להשכרה והמשמעות היא שיותר מרבע מהישראלים גרים היום בדירה שכורה. לדברי לי דגן, סמנכ"ל ביטוחי רכב ודירה: "המוצר AIG RENT שואף לתת מענה חיוני לשתי האוכלוסיות, השוכרים והמשכירים ובתמחור הוגן".

ובכן, בפועל נראה ש-AIG מכוונת לשוק הזה, והיא אכן יוצאת בביטוחים נוחים. אז אם אתם כבר במסלול מסוים טוב וזול, אולי זה לא יהיה כדאי לכם, אבל מה אכפת לכם לנסות? תוכלו להיות מופתעים לטובה – מסתבר שגם בביטוח מבנה אפשר לחסוך סכום לא קטן. ואם אתם השוכרים אז גם כאן – שווה לנסות. ייתכן שמדובר בביטוח איכותי וזול יותר לשני הצדדים.