המגדל בגבעת עמל עתיד לכלול 44 קומות בגובה של 65 מטר, עם 174 דירות בתמהיל של 3, 4 ו-5 חדרים, מיני פנטהאוזים ופנטהאוזים, כשהצפי לסיום הבנייה הוא אמצע שנת 2023. עם זאת, המשפטים על גובה הפיצויים לא נגמרים

לאחר המחלוקות של העירייה והיזמים עם התושבים על גובה הפיצויים, יוקם מגדל יוקרה בשכונה.

משפחת היהלומנים כוזהינוף ציינה באירוע חגיגי את צאתו לדרך של מגדל היוקרה בראשית במתחם גבעת עמל הוותיקה בתל אביב. האירוע נערך לציון יציקת הרפסודה, היא הבסיס שעליו יוקם המגדל.

המחירים נעים נכון לעכשיו בין 53 אלף שקל למ"ר, ליותר מ-100 אלף שקל למ"ר בקומות העליונות, אך יוכלו להגיע גם לכ-130 אלף שקל למ"ר. כך, מחיר דירת שלושה חדרים בשטח של 75 מ"ר, עם מרפסת בשטח של 10 מ"ר ומחסן צמוד בשטח של 12 מ"ר, מתחיל ב-5 מיליון שקל. בקומה ה-23 לעומת זאת, דירה המשתרעת על קומה שלמה בשטח של כ-740 מ"ר, עם מרפסת של 60 מ"ר, תעלה כ-67 אלף שקל למ"ר, ובסך הכל כ-50 מיליון שקל.

הסאגה לא נגמרת

עם זאת, הסאגה של גבעת עמל לא נגמרת. תוכניות הבינוי בשכונה עדין מלוות בסכסוך ארוך בין העיריה והיזמים שמחזיקים בבעלות על הקרקע, משפחת כוזהינוף ויצחק תשובה, לבין תושבי השכונה הוותיקים, שטענותיהם לנישולם מזכויותיהם על הקרקע כבר התקבלו בבתי המשפט. מאבק זה כלל פינויים אגרסיביים, שבוצעו על ידי היזמים בסיוע המשטרה וכוחות יס"מ.

כוזהינוף טוענים כי הצליחו להגיע להסדר עם כמחצית מהתושבים הוותיקים שהיו צריכים לפנות ושכיום אין בעיות מיוחדות, אולם הדיירים שעדיין גרים באזור דוחים את הטענות

במתחם כבר קיים המגדל הראשון שנמצא בהליכי אכלוס, של יצחק תשובה, הראשון מבין ארבעה מגדלים בסך הכל שהוא מתכנן במקום. בנוסף מתוכננים במקום שני מגדלים נוספים, שלעירייה יש בהם זכויות ל-166 דירות.

התושבים שנותרו בשכונה נמצאים בשטחים של העירייה ובשטחים הציבוריים. כפי שנקבע בהסכם בין אלעד מגורים שבשליטת תשובה לעייריה משנת 2013, פינויים אמור להתבצע על ידי החברה, כאשר מתן היתרי הבנייה לשאר המגדלים שהיא מתכננת במקום הותנה בכך.

לאחר שהעיריה עיכבה את מתן היתרי הבנייה למגדל השני של תשובה, בטענה שפינוי התושבים לא הושלם בהתאם להסכם, הוא הגיש תביעה נגד העיריה לבית המשפט המחוזי, שהסתיימה בהסכמות שקיבלו תוקף של פסק דין. אלו כללו מתווה, במסגרתו הפינויים יתבצעו בהתאם לרשימה שהוגשה לבית המשפט, כשאלעד מגורים תפקיד כספים וערבויות להבטחת הפינויים.

והמאבק לא נגמר. בקרוב עתיד לדון בית המשפט המחוזי בערעור שהגישו על החלטת בית משפט השלום משנה שעברה, בתביעה אחרת שהגיש תשובה, לסילוק בתי האב מהשכונה. ההחלטה אמנם הכירה בתושבים כבעלי זכויות וכמי שזכאים לפיצוי, אך קבעה פיצוי בסכום של 1.88 מיליון שקל בלבד לבית אב, והתושבים ערערו על נוסחת החישוב שעל בסיסה חושב הסכום. "כל בית אב מתגורר בשטח של לפחיות 500 מ"ר, שמאכלס שלוש משפחות גרעיניות בדרך כלל, כלומר אלו סכומים מאוד נמוכים", אומרים בוועד הפעולה.

המגדל בפרויקט בבלי בגבעת עמל קיבל אישור משפטי

האם יוגדל הפיצוי לתושבי גבעת עמל?

שיכון בבלי, תל אביב – תעודת זהות

פרצה ותיקה בפפר גורמת לחשוף את כל פרטי המשתמשים ואף לשלוח להם הודעות מזויפות מטעם הבנק

מומחה אבטחה: "זה דבר ראשון שצריך לבדוק", בנק לאומי: "אי אפשר לדעת מידע פיננסי"

פרצה ב"פפר אינבסט", הבנק הדיגיטלי של בנק לאומי. הפרצה החמורה, שהתגלתה לאחרונה, עלולה לאפשר לכל אדם שהוריד את האפליקציה לקבל את שמו של משתמש ופרטיו, על ידי הזנת מספר הטלפון. מבנק לאומי נמסר: "מדובר בפיילוט, נבחן את הנושא".

כך הפרצה אפשרה לכל אדם שהוריד את האפליקציה המיועדת להשקעות דרך "פפר", להזין מספרי טלפונים – ואם לאותם מספרים היה משוייך חשבון של לקוחות בבנק הדיגיטלי, פרטיו האישיים היו מתגלים, בהם גם שמו המלא.בינתיים לא ידוע אם נעשה שימוש בפרצה שהופיעה באפליקציה, שזמינה כרגע רק למשתמשי אנדרואיד.

לפי מפתח תוכנה, רן בר זיק: "כשמשתמש מכניס הרבה מספרים לתוך המנגנון והוא בתגובה לא חוסם אותו – זה מצב שנקרא 'התקפת ברוט פורס'. המשמעות היא שבגלל שהשרת לא חוסם כשמריצים עליו המון מספרים ובאופן עקרוני ניתן לשלוח מיליוני מספרים, בדרך זו אפשר לקבל את מאגר הנתונים המלא של כל הלקוחות – שמות וטלפונים. עם מאגר כזה ניתן בעיקר להתקיף את הלקוחות, לשלוח להם הודעות מזויפות מטעם הבנק כדי לשכנע אותם להתחבר לאתר מזויף עם הפרטים שלהם ולהעביר לשם כסף".

"חולשת האבטחה הזו היא בת עשורים והיא מאוד ידועה – היא מדאיגה במיוחד כי זה הדבר הראשון שמומחה אבטחה בודק כאשר הוא בוחן אפליקציה מסוימת. החולשה הזו מראה שאיש אבטחה לא בחן את התהליך הזה וזה מדאיג".

מבנק לאומי נמסר בתגובה לפרסום: "מדובר בגרסת beta של אפליקצית אינבסט, השייכת לבנק הדיגיטלי פפר, שנפתחה למספר מאוד מצומצם של משתתפים פנימיים ובאנדרואיד בלבד. חשוב לציין כי בשום שלב לא ניתן לדעת פרטים מתוך חשבון הבנק של הלקוחות או כל מידע פיננסי אחר. תודה על תשומת הלב, שהרי זו המטרה העקרית של הפיילוט".

כללית תחזיר כספים למבוטחים דרך אפליקציית פפר פיי

פפר כובש את הנוער: בני 16-18 יוכלו לפתוח חשבון ראשון בבנק הדיגיטלי

פפר של לאומי – שקט בדו"חות, רעש בתקשורת

בית המשפט אישר ייצוגית נגד הפניקס, מנורה, הכשרה והראל על שגבו דמי ניהול על ניהול השקעות מעבר לדמי הניהול בפוליסה. עלול לעלות להן 5 מיליארד שקל

לאחרונה אישרה שופטת בקשה לתביעה ייצוגית שהגישו חוסכים בפוליסות החיסכון של חברות הביטוח הפניקס, מנורה, הכשרה והראל,בשל גביית הוצאות יתר על ניהול השקעות מעבר לדמי הניהול הנקובים במוצר.

בפסק הדין נקבע כי לפי תנאי הפוליסה – מוצר חיסכון שחברות הביטוח משווקות ובו מנוהלים כ-20 מיליארד שקל – ניתן לגבות מהחוסכים בה דמי ניהול של עד 2% והוצאות מיסוי בלבד. גביית הוצאות נוספות בגין ניהול השקעות, למשל עבור רכישה נוספת לחוסכים כמו קרנות נאמנות או קרנות השקעה – אינה חוקית, לטענת השופטת.

נציין כי התביעה הנוכחית רלוונטית רק לפוליסות החיסכון אך תביעות דומות על "כפל דמי ניהול" כבר קיימות בקופות הגמל והפנסיה.

אם תאושר לבסוף התביעה הייצוגית, המשך הגבייה של הוצאות הניהול הללל מוטל בספק. לטענת חברות הביטוח, השימוש במנהלי השקעות מתמחים בחו"ל חיוני להשגת תשואות גבוהות לחוסכים במקום שבו אין למנהלי ההשקעות המקומיים ערך מוסף. נגד החברות מתנהלים מעל עשרה הליכים נוספים בבתי הדין לעבודה בגין אותה טענה, אשר יחד מגיעים להיקף של כ-5 מיליארד שקל.

את העותרים בתביעה ייצגו עוה"ד גלעד ברנע ויצחק יערי ממשרד חן, יערי, רוזן־עוזר ושות

מהן חברות הביטוח עם השירות הטוב ביותר

חברות הביטוח הקפיאו את ביטוחי המנהלים

חברות הביטוח בטוחות יותר מבנקים;

מכת חכירות: התקן החשבונאי שמוריד 90 מיליון שקל מהרווח השנתי של ארקו

מי גנב את ההצגה בדוחות הרבעון הראשון? כמה הפסידה ארקו ברבעון הראשון בגלל יישום תקן החכירות? ומה קורה ל-EBITDA בעקבות יישום התקן

שינוי שיטה חשבונאית, אמור להיות עניין טכני, בלי מהות כלכלית –אחרי הכל, החשבונאות היא כלי – השפה שבה מציגים את העסקאות הכלכלית. אבל כשצוללים לדוחות הכספיים של הרבעון הראשון, מגלים שהחשבונאות גנבה את ההצגה.

החשבונאות מזיזה רווחים, מקפיצה את ההתחייבויות במאזן, מורידה את ההון העצמי ועוד. איך זה יכול להיות? למה שינוי בהלכה חשבונאית משפיע על "האמת" הכלכלית. הרי שום דבר לא השתנה בשטח, רק אימוץ של תקן חדש.

אז אולי מה שהיה במשך שנים רבות הוא שגוי, ועכשיו החשבונאות האירה ותיקנה מחדל ממושך, ואולי מדובר דווקא על "גול עצמי, של החשבונאות – השינוי הזה, מוכיח שהמידע החשבונאי הוא גמיש, וכדי להבין את הרווחים הכלכליים של הפירמה, צריך לנכות את החשבונאות, ולהסתכל על סעיפים חוץ חשבונאיים – תזרים פנוי, אבידה מתואם וכו'. נתונים שמהם אפשר לגזור כמה באמת מרוויחה הפירמה וכמה מזומנים היא מייצרת.

ועדיין – החשבונאות מציבה את נקודת ההתחלה – היא מספקת את הנתונים שעליהם, מנתח הדוחות צריך לעשות התאמות, והמספרים בדוחות על רקע יישום תקן Ifrs 16 שמטפל בחכירות, הם שיהפכו לנקודת המוצא. ניתן לקבל אותם, ניתן לערוך עליהם התאמות, אבל אי אפשר שלא להתייחס אליהם.

אתחיל בתיאוריה. הגישה החשבונאית החדשה שיושמה החל מ-2019 (וניתנה כהערכה בביאורים לדוחות 2018) טוענת את הדבר הבא – פירמה ששוכרת נכסים לטווח ארוך, ומשלמת עליהם דמי שכירות, לא יכולה להציג בדוחות שלה רק את ההוצאות השנתיות. יש לה התחייבות עתידית שלא מופיעה בספרים.

זו לא נקודה טריוויאלית. החשבונאות לא מציגה את העתיד, אלא את העבר – רבעון אחרון, שנה אחרונה, אבל היא כן מציגה את ההתחייבויות העתידיות, בנקודת זמן מסוימת (ליום המאזן) – הלוואות שיפרעו בעתיד ועוד'. השאלה אם שכירות ארוכת טווח היא התחייבות שיש לרשום במאזן. בעבר התשובה היתה לא. עכשיו כן.

התשובה היתה לא, כי הנחות הבסיס התיאורטיות היו שמול אותה התחייבות תיאורטית, יש טובת הנאה/ נכס של החברה בסכום זהה, ולכן מדובר באיזון ללא משמעות בספרים, וגם שאם כל הכבוד להתחייבות הזו – שכירות, זה לא חוזה הרמטי ומוחלט. אפשר לשנות, יש עזיבות וכו'.

מנגד, התשובה עכשיו היא כן והגיבוי לכך הוא שמדובר בהתחייבות ככל התחייבות אחרת, והדוחות הכספיים צריכים לשקף את המצב האמיתי של החברה, ולא ניתן להעלים התחייבות כזו.

ההשפעה על המאזן – התחייבות גדולה ומולה נכס הרווח התפעולי יורד, התזרים עולה

היישום של השיטה הזו, מתבטא במאזן בגידול של ההתחייבויות. על רגל אחת, לוקחים את כל ההתחייבויות העתידיות, מהוונים אותם לערך של היום, ומקבלים את ההתחייבות בגין שכר הדירה העתידי. ההתחייבות הזו "נכנסת" לסעיף ההתחייבות בגין חכירה.

שיעור ההיוון הוא פקטור מאוד חשוב – לפי מה מהוונים את ההתחייבות העתידית? השיטה החשבונאית/ מימונית היא לקחת את שקלול ממוצע הריבית על החוב של החברה, ולפיו להוון. יש בזה הגיון, ומעבר לזה – אין פרמטר אחר הגיוני יותר.

אבל מקבלים אבסורד מסוים – ככל שהחברה חזקה יותר, ככל שהחוב שלה נחשב עם יכולת החזר גבוהה יותר, כך הריבית על החוב נמוכה יותר, שיעור ההיוון נמוך יותר, וההתחייבות הנוספת גבוהה יותר. החברות החזקות מעין נענשות על כך – ההתחייבות שלהם גדלה (ההון יורד), ודווקא חברות "חלשות" יחסית עם ריבית גבוהה על החוב, יהוונו את ההתחייבות העתידית לפי ריבית גבוה, והתוספת של ההתחייבויות תהיה קטנה יחסית.

מול ההתחייבויות האלו נרשם נכס – זכות שימוש בנכס. בתיאוריה, השווי צריך להיות קרוב להתחייבות שנוצרה. בפועל, יש כמובן מתאם, ועדיין בגלל שמדובר בסכומים גבוהים, הפער ביניהם עשוי להיות מאוד משמעותי. ההפרש שהוא בעצם סוג של הפרש מימוני נזקף בעת היישום לעודפים – כלומר, מקטין את ההון העצמי.

הטכניקה הזו, גרעה מכל החברות שנשענות על השכרה – רשתות המזון, רשתות האופנה, חלק ניכר מהונם העצמי ברבעון הראשון. למעשה, ברוב המקרים התיקון בהון העצמי היה פי כמה וכמה מהשורה התחתונה של הרבעון.

ההשפעה על דוח רווח והפסד – הרווח ירד

ההשפעה של היישום על הדוח רווח והפסד היא בכמה סעיפים. ברגע שמגדירים את השכירות כהתחייבות ארוכת טווח, בעצם מבטלים את דמי השכירות, ובמקומם רושמים את הפחת על הנכס, ואת הוצאות המימון על ההתחייבות. לרוב הרווח כתוצאה מהיישום יירד.

הנה מה שארקו העריכה בדוחות השנתיים ל-2018 בקשר לכל שנת 2019. ארקו מנהלת ומפעילה רשת ענקית של תחנות דלק וחנויות נוחות בארה"ב (כ-1% מנתח השוק בארה"ב). הרוב הגדול של התחנות מושכר לחברה, כך שההשלכה של השינוי החשבונאי על הדוחות שלה, עצומה.

"…ההשפעות העיקריות הצפויות על הדוח רווח והפסד של הקבוצה לשנת 2019 הינן: קיטון בהוצאות השכירות בגין חכירות תפעוליות בסכום של כ-95 מיליון דולר, גידול בהוצאות פחת והפחתות בסכום של כ-60 מיליון דולר וגידול בהוצאות המימון בסכום של כ-62 מיליון דולר. סך ההשפעה נטו על הרווח, לפני השפעות המס, צפויה להסתכם לשנת 2019 בקיטון של כ-27 מיליון דולר".

ארקו, הנסחרת בבורסה בת"א בכ-1.1 מיליארד שקל, מכרה אשתקד ב-13 מיליארד שקל, והרוויחה 40 מיליון שקל. ההפסד כתוצאה מיישום התקינה החדשה, הוא מאוד משמעותי עבורה.

וכך גם ההשלכות המאזניות. מנהלי החברה העריכו בדיווח השנתי – "…ההשפעות העיקריות הצפויות במועד היישום לראשונה של התקן על הדוח על המצב הכספי הינן גידול בהתחייבויות בגין חכירות בסכום של כ-760 מיליון דולר (כ-2.8 מיליארד שקל), גידול בנכסים בגין זכות השימוש בסכום זהה )…וללא השפעה מהותית צפויה על ההון".

ואכן בדוחות ברבעון הראשון מתברר שההשפעה על ההון העצמי יחסית נמוכה (1.5 מיליון שקל) וההשפעה על היקף ההתחייבויות הנכסים עצומה. הערכת החברה לגידול בהתחייבויות (ובנכסים) בסך של 2.8 מיליארד שקל התממשה. ולמעשה, הגידול בהתחייבויות ובנכסים הקפיץ את היקף המאזן של ארקו בקרוב ל-70% ל-6.5 מיליארד שקל.

השפעה גדולה נרשמה גם בדוח רווח והפסד. ארקו הפסידה 67.7 מיליון שקל, לפני יישום השפעת התקן החשבונאי, ויישומו הגדיל את הפסד ב-22.5 מיליון שקל להפסד מצרפי של 90.2 מיליון שקל.

השינוי הרבעוני בהפסד כתוצאה מהתקן, הוא בהתאם להערכות של החברה.

לכאורה, התקן הזה הוא צרה צרורה לארקו (ולחברות אחרות), אבל יש בו גם סוכרייה גדולה. מעריכי השווי נשענים בחברות מסוג זה על ה-EBITDA (רווח לפני ריבית, מיסים פחת והפחתות). הפרמטר הזה נהנה עכשיו כי הרחיקו ממנו את הוצאות השכירות. כמו כן, הפחת והמימון לא מפורטים בו, ומכאן שהוא צפוי להציג שיפור לעומת תקופה קודמת. חברות רבות (וגם ארקו) הראו את ההתאמה לשיטה הקודמת. אבל, בקרוב מאוד, השיטה הקודמת כבר לא תעניין איש – הנתונים יהיו בהתאם לגישה החדשה.

כלומר, בעוד שבדוח החשבונאי הרווח יירד, בנתונים החוץ חשבונאיים – יוצג שיפור. שוב, החברות, האנליסטים והשוק, מדלגים על חשבונאות שפחות מתאימה ונוחה להם, אבל זה בגלל שהחשבונאות באמת לא מתאימה – מעבר לעניין שיש בה שינויים מרחיקי לכת בלי שינוי כלכלי אמיתי, היא לא מבטאת רווח מייצג כלכלי, ואז פונים לכל מיני סעיפים חוץ מאזניים כדי למצוא דבר מאוד פשוט – רווח ותזרים מייצג.

השבוע גלשנו לתומנו ברשת החברתית שפתאום צדה את עינינו פרסומת לביטוח תאונות אישיות, בגלל שאנחנו גם סוכני ביטוח סקרנים וגם כותבים מדור כלכלי לטובת הצרכן באתר זה, החלטנו להתקשר. מסתבר שהגענו למוקד מכירות טלפוני של ביטוח. מוקדש שכזה הינו "פס ייצור" למכירות כשחברות הביטוח מעודדות את המכירות לטווח הקצר (על מנת להראות עליה בשיעור המכירות). מוקד טלפוני מעסיק מוקדנים שאינם בעלי רישיון, תוך התעלמות מוחלטת של משרד האוצר מההוראות של עצמו, ומהוראות החוק, לפיו אפילו למתמחה בביטוח אסור למכור ביטוח צא ולמד- למי שאין בידו רישיון אסור כלל למכור ביטוח. מי שמפעיל מבנה כזה פטור אפילו מהכשרה והתמחות כאשר הוא פותח "תאגיד ביטוח" זוהי חברה בע"מ שקיבלה רישיון למכירת ביטוח משום שעובד בה "מנהל עסקים" – בעל רישיון הנושא באחריות. אולם, מנהל עסקים אינו יכול לשלוט בכל מה שיוצא מפיהם של נציגי ונציגות המוקד(בד"כ מדובר בנשים משום מה). חלקם לא עומדים בפיתוי ומתפתים "לדחוף" מוצרי ביטוח ללקוח בכל מחיר על מנת לזכות בעמלה המשולמת כאחוזים מהמכירות(עוד עבירה על הוראות החווק המתבצעת בניגוד לתקנות האוצר תוך העלמת עין).

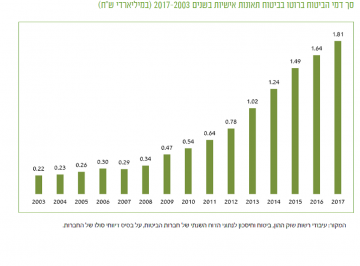

כך או כך ביקשנו להתעניין בפוליסת תאונות אישיות, זוהי פוליסה רווחית ביותר לחברות הביטוח המחזירה ללקוח על כל שקל תשלום 42 אגורות ללקוח בתביעת ביטוח(ע"פ נתוני האוצר לתום שנת 2017 -זהו שיעור ההחזר הנמוך בענף ,כך שבממוצע פוליסה זו היא הרווחית בענף (למרות ששיעור ההחזר בשנים עברו היה נמוך יותר)., כמו כן בהתאם שיעור העמלות לסוכנים עומד על 27%, גם כן גבוה בהתאמה, הסיבה לכך היא כאמור מוקדי מכירות המתמחים במכירת ביטוח תאונות אישיות ולהם עמלות גבוהות מסוכן ממוצע בגלל היתרון לגודל כך, שפוליסה זו שנחוצה לרב למי שעיסוקו או תחביבו עלול לגרום לשבר, כוויה, טיפולי שיניים, נכות או מוות, הפכה להיות נחלת הכלל, משום שסכומי הביטוח המשולמים בפוליסה אינם גבוהים חברות הביטוח אוהבות לשלם את התביעות בפוליסה זו, על מנת שהלקוח ירגיש שהוא "לא זרק כספו לריק" כמו שהוא מרגיש בביטוחים אחרין, חשובים ככל שיהיו. שימו לב בגרף לעליה שלכ- 80% בתוך 4 שנים במכירות הביטוח החדשות בענף, זהו שיעור הגבוה משמעותית משיעור הגידול באוכלוסיה. וכך מוצאים עצמם מבוטחים רבים משלמים סכומי כסף גבוהים שאינם מותאמים לצרכי הלקוח, שכן קיים קושי מובנה להתאים את המוצר ללקוח ב"פס ייצור של מכירות ביטוח" המזכיר יותר את שיטת המכירות של הביטוחים הישירים, ללא מעורבות סוכן שמטרתו להתאים את התקציב לצרכים ולהיפגש עם הלקוח אחת לתקופה להתאמת המוצרים והמחירים בהתאם לשינויים בשוק. בשוק התאונות האישיות מחזיקה הראל 31% מנתח השוק ולכן לא הופתענו כשהוצע לנו ביטוח תאונות של הראל, הבעיה התחילה כשביקשנו השוואה מעמיקה מול מגדל המחזיקה 9% מנתח השוק בלבד.(לכל חברה סיבות משלה למיקוד שיווקי בתחום ביטוח זה או אחר), כך למשל, תחום הנכויות ,הכולל נכות תעסוקתית כנספח לפוליסת תאונות אישיות הוא הפסדי לחברות הביטוח כשבו שיעור ההחזר עומד על 131%. ולכן לחברות יש אינטרס למכור פוליסות תאונות אישיות ללא רכיב נכות מתאונה המחזיר עד 4000 ₪ לחודש למשך עד 3 שנים.כך או אחרת, מה שקובע ברגע התביעה היא פוליסת הביטוח על תנאיה וסיגיה כפי שמופיעים באתר האינטרנט של החברה.כך שבעוד שהנציגה הטלפונית שיקרה לגבי סכום הביטוח שלדבריה עולה לאחר 3 שנים (לא מצוין בפוליסה) והבדלים בתשלומי נכות או חריג טרור(גם הם לא קיימים) לא רק שהנתונים הנמסרים בטלפון לעיתים שגויים ומטרתם. לסגור עסקה כמה שיותר מהר, ללא מתן שהות ללקוח לחשוב על הדברים וללא הפניה לחלקים המתאימים בפוליסה, זו גם העת לציין שבשיחה שקיימנו סרבנו לתת צילום תעודת זהות להר הביטוח, כפי שמחויב לפני כל מכירה ועדיין ניסו למכור לנו פוליסה מבלי לבדוק האם יש לנו כיסוי מתאים וזול יותר. כך שעדיף שתתעקשו על פגישה כוללת עם סוכן הביטוח, או לפחות פירוט כולל והסבר של כל הנתונים הקשורים לפוליסות הקיימות בטרם רכישה של פוליסה חדשה, וכפי שלמדנו על בשרנו היום, עדיף מבעל רישיון , הרואה את פרנסתו בטובת לקוחותיו בטווח הארוך ושתרכשו רק ביטוחים בעונים לסיכון אליו אתם חשופים. סוכני ביטוח אמינים ישמחו להיפגש איתכם בחינם לבחינת התיק שכן שינויים ככל שיהיו או העברת התיק לטיפולם (מינוי סוכן). יוצרים להם כנסה נוספת. כך שגם כאן, אין סיבה לשלם על פגישה עם סוכן ביטוח מיומן (מלבד מומחי פרישה, עליהם נרחיב בכתבה אחרת).

ולמי שרוצה להתעמק בפוליסות ולהיווכח בעצמו.:

הפוליסה: מגדל דואגים למשפחה מורחב

הפוליסה: הראל אמצע החיים למשפחה

ביטוח תאונות אישיות shutterstock

אג"ח אמריקאיות – סטרווד מדווחת על תוצאות מאכזבות, האג"ח ממשיך ליפול; האם מריחים הסדר?

סטרווד פרסמה דוחות מאכזבים ברבעון הראשון של 2019. למרות שהחברה הנמיכה ציפיות רק לפני מספר חודישם הרי שגם את היעד הנמוך היא החמיצה.

סטרווד מחזיקה שבעה קניונים בארה"ב, וההכנסות מהן לצד ה-NOI ןה-FFO לא עומדים בציפיות. על רקע זה, עולה שאלה חשובה – האם ערך הנכסים הרשום במאזן מבטא נכונה את שווים הכלכלי?

בתגובה לדוחות, צנחו אגרות החוב של סטרווד ב-3.5% והן נסחרות בתשואה של קרוב ל-40% – משמע אג"ח זבל.

סטרווד מדווחת על ירידה של 6.7% בהכנסותיה מדמי שכירות ל-42.1 מיליון דולר, בהשוואה ל-45.8 מיליון דולר ברבעון המקביל בשנה שעברה. ההסבר של סטרווד – עזיבת שוכרים וחידושים של שכירויות לטווח קצר, בדמי שכירות נמוכים יותר, לעומת תשלומים בעבר לפי דמי שכירות גבוהים ביחס לפדיון שלהם. במילים אחרות – שינוי מסויים בשיטת גביית תשלום דמי השכירות.

החברה רשמה הפסד תפעולי של 6.3 מיליון דולר, בהשוואה לרווח תפעולי של 17.2 מיליון דולר ברבעון המקביל אשתקד. ההפסד נובע ממחיקה של נכסים – מחיקה של 29.3 מיליון דולר בשווי ההוגן של נדל"ן להשקעה.

ההפסד בשורה התחתונה – 24.3 מיליון דולר, לעומת רווח של 3.5 מיליון דולר ברבעון המקביל ב-2018.

ה-NOI (הכנסות מנכסים מניבים, בעיקר דמי שכירות ודמי ניהול, בניכוי עלויות תפעול האתרים) ירד ב-11% ל-25.3 מיליון דולר. מעבר לירידה בדמי השכירות שמסבירה את הירידה ב-NOI, הרי שהירידה נובעת גם מעליויות פינוי שוכרים, עזיבה של שוכרים במהלך 2018 וגם בשל פערים בחידושי חוזי שכירות של שוכרים בעלי ביצועים נמוכים, בדמי שכירות נמוכים יותר בטווח הקצר.

סטרווד מדגישה כי היא מנסה להחליף את השוכרים הללו, אבל אף אחד כמובן לא מבטיח שהיא תצליח.

צרה נוספת, אולי גדולה מהתוצאות בפועל היא ההודעה של החברה במסגרת הדיווח על התוצאות שהיא קרובה להפרת יחס כיסוי החוב, בהתאם להסכם המימון בקניון Southlake שבאינדיאנה. לפי הדיווח של החברה, יחס כיסוי החוב בסוף מארס עמד בטווח של 2.35-2.29, בעוד שאם יחס הכיסוי יפחת מ־2.29, תחול מגבלת העברה מהתזרים הפנוי (Cash Management). עם זאת, סטרווד מציינת שהיא מעריכה כי תוכל לפרוע את התחייבויותיה גם אם תחול מגבלת ה-Cash Managemnt ביחס להלוואת Southlake.

במארס 2018 גייסה סטאווד 910 מיליון שקל באחד מהגיוסים הגדולים של החברות האמריקאיות שמגייסות כאן אג"ח כי פשוט כאן הן יכולות ושם (בארה"ב) לא. מאז התוצאות הלכו ונחלשו, והשוק מעריך סבירות גבוהה כי החברה לא תשרת את חובה.

אחרי אול-יר – גם ווטרסון העבירה בטעות כספים לבעל השליטה

מעודכן ל-06/2019

הוצאות רכב לא מסתכמות בתשלום על הדלק. האחזקה השוטפת והביטוח משמעותיים אפילו יותר – אז מה חשוב שתדעו ואיך תוכלו לקצץ בהוצאות? קראו את המדריך ותתחילו לחסוך

סעיף התחבורה הוא אחד הסעיפים המשמעותיים בתקציבן של משפחות רבות בישראל ועל פי סקר הלמ"ס סעיף זה נמצא בעלייה מתמדת.

מחירי הדלק בישראל הם מהגבוהים בעולם ובמגמת עלייה מתמדת. כשכמעט בכל בית בישראל יש לפחות רכב אחד ובכ-25 אחוזים ממשקי הבית יש גם רכב שני – ברור שמדובר בהוצאה משמעותית עבור לא מעט בתי אב.

מכיוון שמדובר בסעיף חיוני שבדרך כלל לא ניתן לוותר עליו, חשוב לדעת כיצד אפשר להתנהל נכון ועל מה חשוב להקפיד.

באופן מפתיע, רוב האנשים מתייחסים לעלויות הדלק כאל המרכיב העיקרי בהוצאות הרכב, מכיוון שההסתכלות היא חודשית – כמה כסף הוצאנו על דלק החודש. במקרים רבים התפישה הזו שגויה – מכלול המרכיבים הנלווה להוצאות הדלק גבוה ממנו, ולא תמיד מקדישים לו את תשומת הלב הראויה.

את מחיר הדלק אנחנו לא יכולים לקבוע, אולם המחירים והשיקולים של שאר הגורמים המשפיעים על הוצאות הרכב שלנו, בהחלט יכולים להיות מנוהלים בצורה חסכונית עבורנו.

קניית רכב מתאים, רכישה של ביטוח רכב משתלם העונה על הצרכים הספציפיים שלכם, סוג הנהיגה ותחזוקה נכונה של הרכב עשויים להביא לצמצום משמעותי מאוד, עד אלפי שקלים בשנה, בהוצאות הרכב שלכם. ריכזנו מספר כלים והמלצות שכדאי להכיר וקל ליישם.

הצעד הראשון: לבחור את הרכב הנכון

טיפים לחיסכון בעלויות אחזקת הרכב, כבר בשלב הרכישה:

עלות הרכב אינה מסתכמת במחיר הקנייה. כחלק מתהליך בחירת הרכב וודאו שהוא מתאים ליכולות הכלכליות שלכם גם במהלך השימוש השוטף. לפניכם חמישה שיקולים שכדאי לקחת בחשבון.

- התאימו את סוג הרכב לשימוש שלכם – הביאו בחשבון את מרחק הנסיעה הממוצע שלכם ואת מאפייני הדרך, כגון נסיעה פנים עירונית לעומת בין עירונית. לדוגמה, אדם שחי בעיר ומבלה שעות רבות בפקקים בדרך לעבודתו, עשוי להעדיף רכב עם גיר ידני בעל תצרוכת דלק נמוכה.

שימו לב: מצד אחד גיר ידני נחשב לחסכוני בצריכת הדלק בהשוואה לרכב אוטומטי. מצד שני גרסת רכב ידני קשה יותר למכירה וערך הרכב נשמר פחות.

- עלות הביטוחים לפי סוג הרכב. סוג הרכב, נפח המנוע והמערכות הנלוות המותקנות ברכב נלקחים בחשבון כאשר חברות הביטוח קובעות את הפרמיה של הרכב.

- היקף ומשך תקופת האחריות. כדאי לבדוק אם האחריות מכסה נזקים במנוע, במצבר, במערכת המים וכדומה. האחריות היא אלמנט משמעותי בבחינת הכדאיות הכלכלית ברכישת רכב חדש.

- האם יש לרכב "שוק?" כלומר, האם ביום שבו תרצו למכור את הרכב תצליחו למצוא קונה בתוך זמן קצר? אחרי הכול, זמן שווה כסף וערכו של רכב יורד בכל יום.

כדאי שתדעו: מחירו של רכב יורד בערך ב-10%-15% מדי שנה. למשל, רכב חדש שעולה 100 אלף שקל יאבד כ-15 אלף שקל מערכו כבר בשנה הראשונה.

- היסטוריית הרכב. לפני קניית רכב משומש, בקשו מהמוכר את היסטוריית הטיפולים ובדקו היכן טופל הרכב, מתי הטיפול הבא, כמה צפוי הטיפול לעלות וכמובן אל תוותרו על בדיקת הרכב במוסך מורשה.

ביטוח הוא חובה, אבל איזה ביטוח?

ביטוח רכב הוא אחת ההוצאות הגדולות הכרוכות באחזקת רכב, אולם ניתן להוזיל אותה בכמה מאות שקלים בשנה. כך תקבלו את המקסימום במינימום מחיר:

- בטחו הכול במקום אחד. חלק מחברות ביטוח מעניקות הטבות והנחות לפוליסות שכוללות ביטוח חובה ומקיף.

- הפעילו ביטוחים מיוחדים נקודתית. יש חברות ביטוח המציעות שירות של הפעלת ביטוחים מיוחדים, כמו נהג צעיר, לתקופות קצרות. זכרו שכל עוד לא קיבלתם מחברת הביטוח את האישור על השינוי, אין לכם כיסוי לסעיף המיוחד.

- בדקו את האפשרות לבטח את הרכב על שמו של נהג יחיד, נהג מעל גיל מסוים או בני הזוג בלבד על מנת להוזיל את הביטוח. במקביל, בדקו מה ההשלכות של הוספת נהגים באמצע תקופת הביטוח.

- השוו בין הצעות שונות ובדקו את תנאי הפוליסה ומה היא כוללת. לדוגמה, גובה ההשתתפות העצמית, גבולות האחריות כלפי צד ג', ביטוח שמשות, גרירה וכדומה.

- סעו בזהירות, בשביל הביטחון האישי שלכם וגם בשביל הכיס שלכם. כל תאונה שבגינה תתבעו פיצוי מחברת הביטוח שלכם תייקר את מחיר הפוליסה בשנה הבאה.

סוד החיסכון טמון בתחזוקה

רכב מתוחזק חוסך כסף וכאבי ראש, לכן הדבר החשוב ביותר – הוא לשמור עליו. נהיגה נכונה חוסכת דלק ומונעת בלאי מיותר של חלקים ברכב.

האצות פתע, בלימות חירום, נהיגה פרועה וכיוצא בזה שוחקות את צמיגי הרכב, כמו גם את הבלמים והמנוע, ובנוסף מבזבזות דלק יקר.

התאימו את מהירות הנסיעה לאופי הכביש – נהיגה במהירות של 80 קמ”ש בכביש בינעירוני תביא לצריכת דלק מיטבית, וככל שהמהירות גבוהה יותר צריכת הדלק תעלה בהתאם. לאותו היחס ראוי הרכב שלכם גם כשזה מגיע לתחזוקה שלו – הקפידו לבצע טיפולים בזמן ולהחליף בלאי כשנדרש.

צמיגים מנופחים לפי הגדרות היצרן, טיפול מהיר בתקלות רכב שומרים על הערך שלו ומונעים נזק שעלול להצטבר ולתפוח בהמשך. אל תהפכו את רכבכם למחסן, כי העומס והמשקל משפיעים על ביצועי הרכב ועלויות הדלק.

שימוש נכון שווה המון

איך תשתמשו ברכב בצורה חכמה, תאריכו את ימיו וגם תחסכו?

- הימנעו מכבישים משובשים ודרכי עפר ככל הניתן. הנזק הוא לא רק לצמיגי הרכב וחלקיו, אלא גם בהגדלת צריכת הדלק.

- השתמשו במזגן רק כשצריך. הפעלה של המזגן ברכב מעלה את ניצול הדלק ומוסיפה עומס על המנוע.

- שמרו על קצב נהיגה אחיד. הימנעו ככל האפשר מהאצות חזקות הצורכות דלק רב וגם מבלימות, שכן אלו מאטות את הרכב ומובילות להאצה חוזרת. כל שינוי במהירות מגדיל את צריכת הדלק. חוץ מזה גם הצמיגים ותיבת ההילוכים נשחקים, וחבל.

- סע לאט – נסיעה במהירות של 130-120 קמ"ש היא לא רק עבירה על החוק, אלא גם צורכת כ-20% יותר דלק מנסיעה במהירות של 100-90 קמ"ש.

- צמצמו נסיעות קצרות. מנוע הרכב יעיל ביותר וחסכן יחסית לאחר שהתחמם. נסיעות קצרות, של עד כ-10 ק"מ עם מנוע קר, הן מתכון בדוק לצריכת דלק גבוהה וגם לבלאי מנוע מוגבר.

והכי חשוב – סעו בזהירות ונהגו בבטחה, לחיים ולבריאות אין מחיר.

מוניות משדה התעופה וחזרה – כמה זה עולה ואיך אפשר לחסוך

מעודכן ל-09/2022

המדריך לקיצוץ ההוצאות – כך תחסכו כמה מאות שקלים בכל חודש

אם אתם מכירים את הטיפים הנדושים שכוללים מעקב אחר ההוצאות שלכם, כיבוי אורות ברגע שאתם יוצאים מהחדר ובדיקת המקרר לפני שיוצאים לקניות – למדריך הזה יש הרבה מה לחדש לכם

אספנו למענכם כמה כלים שבאמת אפשר לעשות בהם שימוש על בסיס קבוע, כדי להפחית את ההוצאות החודשיות בצורה שתהיה מורגשת בכיס. ככל שתאמצו טיפים רבים יותר ותהפכו אותם לדרך חיים, תוכלו להגיע לחיסכון חודשי שבאומדן זהיר יסתכם ב-700-800 שקל בחודש. אם תכפילו את זה ב-12 חודשים, זה יכול להגיע לגובה של משכורת חודשית.

חיסכון בהוצאות החשמל

המזגן שלכם זולל חשמל שעולה כסף רב. מסתבר ששימוש יומיומי במזגן בטמפרטורה של 25 מעלות במקום 20, עשוי להגיע עד ל-100 שקל בחשבון החשמל החודשי. הטיפ הזה עובד גם בחודשי החורף, שבהם חימום ל-28 מעלות במקום 32 מעלות, עשוי להניב חיסכון דומה.

טיפים נוספים:

* התקינו טיימר על דוד החימום: את הדוד לחימום מים מפעילים סמוך לזמן השימוש, ורק בהתאם לכמות המים החמים הנדרשת. כדי לאפשר הפעלה נוחה ומחושבת של הדוד מזמינים חשמלאי מורשה שיתקין קוצב זמן (טיימר) לדוד. חשוב לוודא שצינורות המים החמים מבודדים היטב, כדי לצמצם בריחת חום בדרך. אם דוד החימום הוא דוד שמש, מומלץ לנקות את קולטי השמש לפחות פעם אחת בשנה, ולדאוג שלא יהיו מוצללים.

* לפני הכנסת מזון מבושל למקרר יש לוודא כי הגיע לטמפרטורת החדר. מומלץ לא להכניסו בעודו חם.

* מכונת כביסה ומדיח כלים: מכשירים כמו מכונת כביסה ומדיח כלים, השתדלו להפעיל כשהם במלוא הקיבולת שלהם וכך תוכלו לטפל בכמות גדולה של כלים או כביסה בהפעלה אחת. בנוסף הקפידו לבחור בתוכנית המתאימה ואל תגזימו עם הטמפרטורה. במכשירים כאלה עיקר צריכת החשמל הולכת על חימום המים.

* מייבש כביסה: אם החלטתם להשתמש במייבש, השתדלו להכניס את הכביסה כשהיא סחוטה היטב (מהירות סחיטה של 800 סל"ד ויותר במכונת הכביסה), והימנעו ממילוי המייבש בכביסה עד אפס מקום, דבר שיאריך משמעותית את משך הייבוש וגם יפגום באיכות הייבוש.

הסופרמרקט

אף משפחה לא יכולה לוותר על קניות בסופר – משפחה ממוצעת מוציאה מדי חודש כ-1,500 שקלים על קניית מוצרי מזון, חומרי ניקוי, תכשירי היגיינה ועוד. לכן חשוב שתכירו את הדרכים הפשוטות שיאפשרו לכם לחסוך למעלה מ-300 שקלים בחודש. כל מה שאתם צריכים לעשות כדי לחסוך כסף, זה לסגל לעצמכם שלושה הרגלים:

- הקפידו לקנות ברשתות הדיסקאונט – סל הקניות בהן זול ב-10% ולעיתים אף יותר מהסל בסופרמרקטים הממוקמים בקניונים ובמרכזי הערים.

- השתמשו בתווי קנייה – תווי קנייה מאפשרים לכם חיסכון של בין 7 עד 10 אחוזים, במסגרת ההנחה שהם מקנים, בנוסף למבצעים ולהנחות הרגילים. תווים אלה זמינים לרכישה במגוון מסגרות. למשל – במקומות עבודה המאפשרים רכישת תווים באופן פרטי, בחלק מאגודות הסטודנטים ומועדוני הצרכנות (מהנדסים, עובדי הייטק, שוטרים, משרתי מילואים, עובדי רשויות מקומיות, עובדי מדינה, אנשי צבא קבע, הסתדרויות עובדים ועוד). ההנחה ניתנת במעמד רכישת התו. כך למשל, תו הטעון ב- 500 שקל, נמכר לרוב במחיר של כ-465 שקל.

- מועדי רכישת בשר ומאפים – מחלקות הבשר והמאפים בסופרמרקטים צריכות להיפטר מהסחורה בסוף היום ובמיוחד בסופי השבוע. ההנחות בשעות האחרונות לסגירת הסניף יכולות להגיע ל-50%. אם תבקרו בסופר בכל שבוע בשעות המבצעים הללו, תוכלו לחסוך כ-15 שקל נוספים בכל קנייה.

חישבנו עבורכם את החיסכון למשפחה שמוציאה 1,500 שקל בחודש על מזון: 10% הנחה יגיעו מרשתות הדיסקאונט; 7% הנחה נוספים תקבלו מתווי הקנייה המוזלים. מדובר בחיסכון חודשי של עד 255 שקל. תוסיפו עוד כ-60 שקל שתוכלו לחסוך באמצעות רכישות בשעות הסמוכות לסגירת הסניפים, ותקבלו כ-315 שקל חיסכון חודשי אפשרי בהוצאות המזון.

טיפים נוספים:

* הימנעו מלהגיע עם הילדים לקניות: אתם בוודאי מכירים את התמונה של ילד או ילדה עוברים ליד מדפי הממתקים ומתחננים להורים שיקנו להם משהו, ולא מוכנים לוותר. אז מעבר לכך שהילדים צורכים מוצרים מעובדים עמוסי סוכר, שומן ומלח, ההוצאה בסופר תהיה גבוהה יותר. אם בכל זאת אתם נמצאים עם ילדכם בסופר, אפשר לנצל זאת לטובת שיעור בדחיית סיפוקים מידיים.

* אל תלכו לסופרמרקט רעבים: כאשר אנו מגיעים לסופרמרקט רצוי להגיע על בטן מלאה. אם נגיע רעבים לסופרמרקט מלא במוצרי מזון, אנחנו עלולים לקנות יותר ממה שתכננו מכיוון שתחושת הרעב היא זו שתוביל את הקנייה, ולא הרשימה שעשינו. נהיה יותר חשופים למוצרי מזון זמינים כמו מאפים טריים, מוצרי מעדנייה, פיצוחים וכדומה.

תרבות – "חיים בסרט"

את 84 השקלים הבאים תוכלו לחסוך בפעילות שמתבצעת בתדירות של כפעמיים בחודש במשפחה ממוצעת – צפייה בסרטי קולנוע. מועדוני צרכנות רבים מוכרים כרטיסים או כרטיסיות מנוי בעלות של כ-15-19 שקל לכרטיס. אם אתם רואים שני סרטי קולנוע בחודש ומשלמים בכל פעם על שני כרטיסים. החיסכון כאן הוא מרשים – מחיר רגיל לכרטיס קולנוע: 41 שקל, ולזוג: 82 שקל. דרך כרטיסיית מנוי: 38 שקל לזוג. כך תוכלו לחסוך על סרט בודד של כ- 42 שקל, ועל שני סרטים – כ-84 שקל. רק שימו לב לא לחסל את כל מה שחסכתם בקניות במזנון הקולנוע.

תחום התקשורת

חיסכון נוסף תוכלו להשיג בכך שתאחדו את ספקי התקשורת שלכם – הרבה אנשים משלמים בנפרד על תשתית לאינטרנט, ובנוסף משלמים בנפרד לספק האינטרנט, לספק הטלוויזיה ועל קו הטלפון הביתי. כיום מוצעות מספר חבילות משולבות, המאפשרות לכם לקבל את כל אלה במחיר חודשי משתלם הרבה יותר.

חשבון החשמל שלכם – איך מסתכלים עליו ואיך אפשר לחסוך בו?

מחיר הבנזין יירד ל-6.37 שקלים, 5.45 שקלים באילת, עמלת שירות ללא שינוי

מינהל הדלק שבמשרד האנרגיה פרסם את מחיר הבנזין לחודש הבא, לשמחתם של בעלי כלי רב פרטיים בדמות ויירד ב-14 אג' לליטר. לפיכך, בלילה שבין שבת (1.6) לראשון (2.6) ליטר בנזין (אוקטן 95, שירות עצמי) יעמוד על 6.37 שקלים, במקום 6.51 שקלים לליטר כיום. עם זאת, עמלת השירות לתדלוק על ידי עובדי תחנות הדלק תישאר ללא שינוי: 21 אג' לליטר. המחיר באילת גם יירד וממוצאי שבת הוא יהיה 5.45 שקלים לליטר. עמלת השירות באילת תישאר אף היא ללא שינוי וברמה של 18 אג' לליטר.

לפי נתוני משרד האנרגיה, שההוזלה במחיר הבנזין נובעת מירידה של כ-5.5% במחיר הבנזין באגן הים התיכון, שמושפע בעצמו ממחיר חבית הנפט. סיבה אחרת היא שער הדולר, שרשם אף הוא ירידה החודש ובשיעור של כשליש האחוז. ההוזלה במחיר מגיעה לאחר רצף התייקרויות מתחילת 2019 וברמה של 12%. למרות ההוזלות, שיעור המיסוי של הבנזין ממשיך להיות גבוה ומתחילת יוני 63% ממחיר הליטר מיוחסים למיסים ישירים ועקיפים שמוטלים על בעלי המכוניות

למחיר הדלק השפעות נוספות. מחיר הדלק הגבוה בישראל בעקבות מסים המצטרפים למסי הקנייה הוא מהגבוהים בעולם ולכן אך הצטרף לאחת הסיבות שישראל ירדה במדד התחרותיות שפורסם לאחרונה.

מחיר הבנזין המחושב מדי חודש, נגזר משלושה מרכיבים עיקריים. הראשון מחיר הנפט. רכיב זה מהווה כיום כ-25% בלבד ממחיר הבנזין עליו אנו משלמים. שני הרכיבים האחרים הינם מס הבלו ומרווח השיווק. אלו הם רכיבים קבועים, אשר יחד מהווים כ-75% ממחיר הבנזין הסופי לפני מע”מ.

כמו כן מחירי הדלק בישראל נקבעים לפי ממוצע שער החוזים על טון בנזין באירופה ב-5 ימי המסחר לפני שני ימי המסחר האחרונים בחודש. החוזים הללו מתומחרים בדולר, אך מיועדים לאירופה ולכן יש שני שערי מטבע אשר יש לקחת בחשבון, האירו מול הדולר והדולר מול השקל. כך שגם אם מחיר החוזים ירד, התחזקות הדולר מול השקל או האירו תקזז ירידה.

מחיר הדלק עולה ב-2% – הנה הסיבות

עקב בעיית ההגירה הלא חוקית ממקסיקו איים טראמפ להטיל מכסים בשיעור 5% באופן הדרגתי מדי חודש בחודשו. השוק הגיב בירידות

לאחר מלחמת הסחר עם ארצות הברית והאיומים ההדדיים עם אירופה, עכשיו מגיעה תורה של מקסיקו לספוג מלחמת מכס. נשיא ארצות הברית דונלד טראמפ הודיע בטוויטר על תעריפים חדשים שיוטלו על מוצרים המיובאים ממקסיקו. את הסיבה למכסים הסביר בההגירה הבלתי חוקית ממקסיקו ובציוץ אמר שיוחזרו לתעריפים הקומדים כשהבעיה תיפתר".

""ב-10 ביוני ארצות הברית תטיל מכס בשיעור 5% על כל המוצרים שמגיעים למדינה שלנו ממקסיקו עד שתנועת הפליטים הבלתי חוקיים שמגיעים דרך מקסיקו תיעצר",כתב טראמפ בטוויטר "המכס יעלה בהדרגה עד שבעיית ההגירה הבלתי חוקית תתוקן, ואז הם יוסרו".

בהצהרה אחרת טראמפ האשים את מקסיקו בכך שאינה עושה מספיק כדי לעצור את המהגרים הבלתי חוקיים: "מקסיקו לא התייחסה אלינו באופן הוגן".

טראמפ הסביר שהעלליה תהיה הדרגית מדי חודש בחודשו: המכסים החדשים יעלו ל-10% ב-1 ביולי אם המשבר יימשך וב-5% נוספים בכל חודש עד ל-25% עד 1 באוקטובר, אלא אם "מקסיקו תעצור באופן משמעותי את זרם הזרים הבלתי חוקי שעוברים דרך שטחה".

מקסיקו היא שותפת המסחר השלישית בגודלה של ארצות הברית. ב-2018 ייבאה ארצות הברית ממקסיקו סחורות בשווי 346.5 מיליארד דולר. נשיא מקסיקו אנדרס מנואל לופס אוברדור אמר בתגובה כי הוא לא מעוניין בעימות. "אני מציע להעמיק את השיח, לחפש פתרונות אחרים לבעיית המהגרים", כתב לנשיא במכתב.

שר החוץ של מקסיקו מרסלו אברארד אמר שהוא יבקר בקרוב בוושינגטוןכדי לנסות למנוע את הטלת המיסים. בחשבון הטוויטר שלו כתב כי "הטיפול במקסיקו לא הוגן, ואף אחד לא סבור שיש לו היגיון כלכלי".

רשת NBC דיווחה מפי גורם המקורב לבית הלבן כי שר האוצר סטיבן מנוצ'ין ונציג הסחר האמריקני רוברט לייטיזר התנגדו אליה. חלק מהרפובליקנים בקונגרס הזהירו מפני ההשלכות שעלולות להיות לפגיעה ביחסי הסחר החיוניים עם מקסיקו. יו"ר ועדת הכספים בסנאט, צ'אק גראסלי, אמר כי מדובר ב"ניצול לרעה" של סמכותו של טראמפ להטלת המכסים, שנעשה בניגוד לעמדת הקונגרס.

כלכלני דויטשה בנק מעריכים כי "מלחמות הסחר עלו לשוק המניות בארה"ב כ-5 טריליון דולר ב-17 החודשים האחרונים, והספירה נמשכת". השוק בארצות הברית הגיב בירידה ובירידה חדה באירופה. בסין נשרמה מגמה מעורבת, כשהסובלות העיקריות הן יצרניות הרכב.

סוף למלחמת הסחר? התקדמות במו";מ בין ארה"ב לסין ודחיית הפסקת האש

רגיעה במלחמת הסחר בין ארה"ב וסין – השווקים מזנקים; מה האנליסטים אומרים?

גיא רולניק מדהמרקר התארח בכנס פרטיות של משרד המשפטים, הנה דבריו:

הרווי ווינשטיין המפיק החזק והמקושר ביותר בהוליווד הסגיר את עצמו למשטרת ניו יורק. עשרות נשים שהוטרדו הותקפו ואולי נאנסו ע"י ווינשטיין יזכו לראות צדק באיחור של חמש, עשר ועשרים שנה.

היכולת של איש עסקים לקבל חסינות טוטאלית מפני החוק מפני ביקורת במשך שנים שבהם השפיל והתעלל בעשרות נשים היא ביטוי נוסף להשפעה המשחיתה של כוח.

רבים בהוליווד ובצמרת עולם העסקים והפוליטיקה בארצות הברית ידעו מיהו ווישסטיין וכולם שתקו. חלקם מודים שהם בעצם שיתפו פעולה.

אבל אני רוצה להציע לכם היום זווית ראייה אחרת על הפרשה. לשאול לכם כיצד בעידן האינטרנט הרשתות החברתיות, הבלוגים והפייסבוק מצליחים הווינשטיינים להמשיך לאנוס, לגנוב ולהשפיל. לאחר חשיפת ווינסטיין התברר שהניסיונות של כמה עיתונאים בעשרים השנים האחרונות, לחשוף את מעשיו נתקלו באיומים והטרדות מצידו ומצד עורכי הדין והיחצ"נים שלו.

איפה האינטרנט. הבלוגים, הפייסבוק? הם הרי נותנים לכל אזרח היום מיקרופון ורמקול שלא היה לו מעולם, לפני עידן הרשת. כיצד קרה שהרווי ויינשטיין נחשף בסופו של דבר על ידי שתי עיתונאיות עם פנקס קטן שערכו במשך שנה מאישה לאישה לאישה, ושיכנעו אותם לדבר.

עיתונאים שעוסקים במשך שנים בתחקירים על מוקדי כוח, משמעותיים בכלכלה, בפוליטיקה, בבידור ובעיתונות יגחכו לנוכח השאלה הזאת. הם יודעים עד כמה קשה בדרך כלל בלתי אפשרי, למצוא מישהו שיוכל לדבר ככל שיש יותר כוח בידי העבריין, ככל שמעמדו החברתי בכלכלה ובפוליטיקה גבוה יותר, כך הסיכוי לחשוף את מעשיו נמוך יותר.

ספירלת שתיקה יכולה להגן עליו עשרות שנים.

מעל שני מיליארד איש משתמשים כל חודש בפייסבוק, עוד מיליארדים באינסטגרם ובווטסאפ כולם בחינם, כולם פתוחים לציבור, כולם ויראליים. אבל אחד ווינסטיין הורידו מבמת ההיסטוריה שתי עיתונאיות עם פנקס שעובדות בניו יורק טיימס.

ארגון עיתונאים, תרבות, מסורת, מעמד, מוניטין, לגיטימציה, ויכולת לעשות את מה שכל שאר המוסדות הדמוקרטיים בארצות הברית כשלו בו, לחשוף את האנשים החזקים והאלימים ביותר בחברה ולהביא אותם לדין.

פתחתי עם הסיפור הזה כי הוא הדרך הטובה ביותר להבין את הבלבול שלנו בדיון על ענקיות האינטרנט, ועל טכנולוגיה בכלל.

מה הם מסוגלים לעשות ומה לא. מפתה לחשוב שטכנולוגיה בעיקר של תקשורת, כמו פייסבוק, גוגל יכולה לחולל מהפיכה בחיים הציבוריים הדמוקרטיים. הטכנולוגיה יכולה להביא לנו יעילות, מהירות, אבל היא לא יכולה וספק אם תוכל בעתיד לפתור את בעיות היסוד הפוליטיות בדמוקרטיה או בכל משטר אחר.

הנטל הזה יישאר גם בעתיד על המוסדות הקיימים. המחוקקים, הממשלה, הרגולציה, מערכת המשפט, הנורמות, התרבות, והעיתונות שמשפיעה על כולם.

אם תיכנסו לאינטרנט ותחפשו בגוגל ניוז את כל הכתבות על האתגרים והסכנות לפרטיות שלנו מכיוונן של ענקיות האינטרנט תמצאו מאות כתבות וניתוחים רק מהחודש האחרון. אני לא חושב שאני יכול להוסיף לכם היום משהו על פני השפע שכבר שנמצא שם היום. אבל יותר מעניין אולי הוא לשאול מה היה שם באינטרנט לפני שנה, שנתיים, ושלוש?

בעיקר כתבות ומאמרים המהללים את ענקיות האינטרנט, רק בחצי השנה האחרונה הסיפור השתנה. אחרי פרשת פייסבוק ורוסיה בעיקר. הכוח האדיר של ענקיות האינטרנט סימא עד אז במקרה הטוב, והשתיק במקרה הגרוע את כל הקולות שהזהירו לאורך שנים מריכוז הכוח ובעיקר המידע בידיהם, והאפשרות שיקומו לנו מונופולים עם השפעה חסרת תקדים על הכלכלה, הפוליטיקה והמידע.

חמש חברות האינטרנט האמריקאיות הן חמש החברות הגדולות בעולם. רק בשנה שעברה הן הוסיפו מעל טריליון דולר לשווי השוק שלהם. ב-2008 הכלכלה העולמית כמעט התמוטטה בגלל ריכוז כוח חסר תקדים בידי חמישה בנקים אמריקאים. המשבר שיכולות להמית עלינו חברות אינטרנט שמרכזות כוח כלכלי ומידע חסר תקדים יכול להיות עמוק הרבה יותר מהמשבר הפיננסי. גורג' אורוואל הזהיר בספרו 1984, מעולם דיסטופי בו אח גדול צופה בנו כל הזמן. אפילו ארוואל הגאון, לא יכול לצפות לעתיד בו מיליארדים של אנשים מוסרים מרצונם החופשי לכאורה, את כל המידע הפרטי ביותר על חייהם, לחמש חברות פרטיות.

רובנו רגילים לחשוב במונחים של הגנה על הציבור מהמונופול של הממשלה, השלטון זה היה הכוח העיקרי מפניו חיפשנו הגנה במשך רוב המאה העשרים ואחת והמאה העשרים. אבל הריכוז הכוח והמידע בידי גורמים פרטיים עלול להיות מפחיד ומאיים עוד יותר.

בדמוקרטיות כמובן, ברוב הדמוקרטיות אפשר להחליף את השלטון. יש בלמים ואיזונים – אופוזיציה, בתי משפט, בית מחוקקים. אבל, את מרק צוקרברג אי אפשר להחליף. החברה היא שלו. הוא הקים אותה. היא קניינו הפרטי. הוא דאג גם באמצעות שני סוגי מניות לשמר את שליטתו בחברה עד יום מותו וגם לאחריו לאחר שהיא הפכה לכאורה לבורסאית וציבורית.

צוקרברג הופיע בפרלמנט האירופאי, התנצל, הצטער, אמר שיתקן דרכיו, הוא עשה את זה לפני גם בקונגרס בוושינגטון, הוא מתנצל ומבקש סליחה, כבר כמה שנים שוב ושוב ושוב ושוב. צוקרברג אמר שהוא טעה, שהוא לא חשב בצורה רחבה על ההשלכות של הפעילות של פייסבוק. במשך עשור הוא טען שאין לו אחריות על התכנים בפייסבוק. הוא הרי לא חברת מדיה. הוא רק פלטפורמה. עכשיו הוא אומר לנו בעצם טעיתי או שיקרתי יש לי אחריות. ברור שיש לי אחריות. צוקרברג גם מבטיח שיגייס עשרים אלף עכשיו שיערכו, ויסננו ויפקחו על התכנים בפייסבוק. כוחות השוק, התמריץ, הרווח לא הביא את צוקרברג להחלטה הזאת. רק התערבות פוליטית וחשש מרגולציה הביאו אותו לשם.

לפני שאנחנו מתלהבים מהנכונות של פייסבוק לקחת אחריות ורגולציה ומתפזרים הביתה שמחים, כדאי לעצור ולשאול – רגע, מה זה אומר שצוקרברג יסנן עכשיו ויערוך את הניוז פיד של פייסבוק. אני אסביר לכם. חצי מהציבור בארצות הברית מקבל את החדשות שלו דרך רשתות חברתיות. בישראל המספרים כנראה דומים. עבור מאות מיליוני אנשים הניוז פיד הוא צינור המידע העיקרי לעולם. רובם טועים לחשוב שיש להם שליטה על המידע לו הם נחשפים. השליטה אפסית.

את המידע קובע אלגוריתם שממקסם הכנסות מפרסום. זאת בדיוק הדרך בה רוסיה הצליחה לשתול תכנים בפיד של מיליוני אמריקאים. זאת בדיוק הדרך בה ממשלות וגורמים פרטיים הצליחו לזרוע הרס ולהטות בחירות בשורה של מדינות ברחבי העולם בשנים האחרונות.

האחריות שמוכנה פייסבוק לקחת על התכנים, הנכונות שלה ושל גוגל ובהמשך אולי אמזון ומייקרוסופט, להסכים לרגולציה על פרטיות, על פרסום, על תנאי שימוש – זה לא מספיק. זה עשוי להיות במקרים רבים רק שימור של המצב המסוכן.

רגולציה יכולה גם להערים מכשולים מפני מתחרים. הפיתרון חייב להיות הרבה יותר יסודי.

הדיון צריך להיות כיצד מונעים מקומץ חברות לרכז כוח ומידע אדיר בידיהם. יש לנו ארבעה כלים מרכזיים שאני מציע.

הראשון הוא הגבלים עסקיים. את פייסבוק וגוגל יש לפרק. פייסבוק צריכה להתנתק מווטסאפ ואינסטגרם והשלוש יתחרו ביניהם. גוגל צריכה להתנתק ממערכת הפרסום שלה ומשירותי המפות שלה. כדאי לזכור כי את כל הפעילויות האלה הם לא הקימו, הם קנו אותם. זאת הייתה טעות חמורה של רשויות ההגבלים העסקיים, שלא הבינו את העולם אליו אנחנו דוהרים במהירות.

הכלי השני הוא הבעלות על המידע. חוקים חדשים צריכים לקבוע שכל המידע על הפעילות של כל אחד מאיתנו ברשת, שייך לנו, לא לחברות שאוספות אותו.

העברת הבעלות לידנו תהפוך את השוק ליעיל יותר ותחרותי יותר והוגן יותר. המספר שלנו בטלפון הנייד שייך לנו. זה ברור. גם המידע האינטרנטי שלנו, רשימת החברים שלנו, הפעילות שלנו צריכים להיות שלנו.

הכלי השלישי הוא חוקים ותקנות המאפשרים גישה פתוחה ופרוטוקולים פתוחים בכל הרשתות. אסור לתת לפייסבוק וגוגל וכל חברות הענק לנעול אותנו בגנים סגורים עם ארכיטקטורות שמטרתם למנוע מאיתנו חופש.

בכלי הרביעי אני ממליץ לא להשתמש. אבל פייסבוק, גוגל וכל ענקיות האינטרנט שנהנות מאפקט רשת ושירותיהם צריכות לזכור את הכלי הרביעי כל הזמן. הלאמה כן הלאמה. במקום שאי אפשר להבטיח ארכיטקטורה פתוחה, תחרות, במקום שיש בו ריכוזי כוח פרטיים שאי אפשר לרסן לאורך שנים, הציבור חייב להגן על עצמו. לא בחרנו בצוקרברג להיות ראש ממשלת המידע המסחר והתקשורת שלנו.

ומה היא רגולציה? אני שותף לרבים שחוששים מרגולציה. אבל לא מהסיבות המקובלות בקרב בעלי כוח פוליטי וכלכלי בישראל שלא רוצים פיקוח וריסון אני חשדן כלפי רגולציה בגלל שהיא נוטה להיות שבויה בידי עמדות הכוח ובסופו של דבר משרתת את השחקנים הגדולים והחזקים. יש היום רגולציה מסיבית על האינטרנט, כדאי לזכור אותה. הרגולטורים של הרשת הם פייסבוק וגוגל. ובמקומות מסוימים גם אמזון. מול כוחות אלה צריך להציב גבולות וכללים, שימנעו מהם לנצל את כוחם לרעה וכוחם כאמור הוא אדיר. התרכזתי בדברי בפייסבוק אבל רוב הדברים האלה חלים כמובן על גוגל ועל כל חברה שמגיעה למעמד מונופוליסטי בעולם הדיגיטלי.

רבים ישאלו אותנו בנקודה זאת אבל החברות האלה הביאו לנו כל כך הרבה תועלת, שירותים, טכנולוגיה, חיים יותר נוחים, אנחנו אוהבים אותם. נכון, זאת בדיוק הסיבה שאנחנו צריכים למנוע מהם להתקבע כאן כמונופולים רבי עוצמה. בגלל החשיבות האדירה שלהם לחיים בעולם המודרני אנחנו חייבים לרסן את כוחם ולהחזיר את האינטרנט לייעודו המקורית. להיות רשת פתוחה שמשרתת את כלל החברה. ומה עם ישראל. רבותיי, אם אנחנו באמת סטרטאפ ניישן אין סיבה שלא נצטרף לאירופאים ונלמד את חברנו בארצות הברית שנוטים להיות שבויים בידי חברות הענק, איך מרסנים אותם כדי לפתוח שווקים ולחזק את הדמוקרטיה.

מעודכן ל-05/2019יש ארבעה קשיים המלווים כל בעל עסק, שיווק, גבייה, ניהול זמן ותמחיר. במדריך זה נתמקד באחרון. הקשיים בתמחיר הם בעיקר איך לבחור מחיר שלא גבוה מדי לשוק שיבריח לקוחות או מחיר נמוך מדי שלא ישתלם.

לכן בעסק הנותן כמה שירותים או מציע כמה מוצרים מומלץ להציע מחור גבוה של מוצר אחד או שניים שיגרמו למוצרים אחרים של העסק להיראות זולים יותר. יש גם יתרון למחיר נמוך של אחד המוצרים המניב רווח אפסי, אבל ימשוך עוד לקוחות ויגדיל את כוח הקנייה. זה כדאי במיוחד במוצרים שעלותם בשוק נחשבת יקרה יחסית. אסטרטגיה זו נקראת לוס לידר.

אסטרטגיה אחרת היא תמחור של חבילת מוצרים או שירותים. בכך אתם מרוויחים גם הכנסה גדולה יותר וגם הצרכן מוציא פחות פר מוצר. דרך אחרת היא תמחור בשני חלקים: דרך זו טובה למוצרים שכוללים גם שירות לטווח ארוך כמו מכשירי חשמל, מכשירי טיהור מים או סלולאר, המתומחרים לפי עלות המוצר הראשונית לצד עלות חודשית קבועה לשירות הנלווה למוצר.

דרך נוספת היא הנחת כמות. אם לקוח קונה כמות גדולה של מוצרים הוא יקבל הנחה והמשמעות של זה שהצרכן קונה יותר. אפשר לתת הנחה כזו גם ללקוחות חוזרים, וכך הם גם יקנו לזמן ממושך יותר.

עוד אסטרטגיה היא תמחור לזמן מוגבל. מבצעי מכירות לזמן מוגבל מעודדים את הצרכנים למהר ולקנות כדי שלא להפסיד את ההנחה המוצעת. לא חייבים לחכות ליום מבצעים. אפשר לצאת במבצע מכירות גם לרגל יום השנה לעסק או לכבוד אירוע אחר.

בכל מקרה תכננו מראש גם את ההחנחות וודאו שהמחיר לאחר ההנחה עדיין רווחי. גם הביאו בחשבון שלא כל הסחורה תימכר והביאו בחשבון את ההוצאות על פחת, בלאי, מלאי והחזרות בהתאם לסוג העסק, וכן הוצאות בלתי צפויות. כך גם יש להתייחס לאורך החיים של המוצר.

לקריאה נוספת:

מה בעל עסק צריך לעשות לפני סיום שנת המס

בעל עסק, להעלות את המשכורת או למשוך את הדיבידנד?

בעל עסק? דע את חובותיך ואת זכויותיהם של העובדים שלך