הבנק הבינלאומי מציע ללקוחותיו פיקדון דולרי נושא ריבית ל-30 חודשים בתוספת מענק המותנה בעלייה ובתנודתיות סל מניות מסקטור הביטחון הנסחרות בארה"ב. סל המניות מורכב מ- 10 מניות של חברות מסקטור הביטחון הנסחרות בארה"ב כשלכל מניה משקל שווה.

המניות בסל –

The Boeing Company

United Technologies Corp

Lockheed Martin Corp

General Dynamics Corp

Raytheon Company

Rockwell Collins Inc.

Textron Inc.

B/E Aerospace Inc.

Hexcel Corp

Curtiss-Wright Corp

הריבית על הפיקדון הדולר – ריבית שנתית בשיעור 0.10%.

המענק בפיקדון מותנה בתנאים מסוימים שיפורטו מיד ובהגדרות הבאות –

נקבע חסם עליון לכל מניה בשיעור של 38% מעל השער היסודי (שער הסגירה ביום 1.12.15).

תקופת הבדיקה הינה בת 29 חודשים, החל מיום 2.12.15 ועד ליום 1.5.18, במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה.

ביצוע מניה (יחושב בנפרד לכל מניה), קיימות 2 אפשרויות:

1.במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה יהיו נמוכים מהחסם העליון, ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש מנקודה לנקודה (למען הסר ספק, יתכן ביצוע מניה שלילי אשר יקטין את שיעור שינוי הסל).

2.במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יהיה שווה/גבוה מהחסם העליון, יוחלף ביצועה בפועל של המניה בשיעור קבוע של 6.5% לכל תקופת הפיקדון (ללא קשר לביצוע המניה בפועל בתום תקופה מנקודה לנקודה, בין אם שלילי או חיובי).

שיעור השינוי של סל המניות הינו ממוצע חשבוני של כל ביצועי המניות כפי שחושבו (ביצוע בפועל או "השיעור הקבוע").

תנאי המענק – במידה ששיעור שינוי הסל כפי שפורט לעיל יהיה חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 70% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו עד 26.6% (לא כולל).

אם שיעור שינוי הסל כפי שפורט לעיל יהיה שלילי (נמוך מאפס)/אפס – ייפרע הפיקדון בתום 30 חודשים ללא מענק.

המענק מחושב ומשולם על הקרן הנומינלית בלבד.

גם במקרה שבו נפרע הפיקדון ללא המענק, הלקוח יהיה זכאי לריבית.

קרן הפיקדון מובטחת.

במקביל להשקת הפיקדון הדולרי על מניות סקטור הביטחון, השיק הבנק הבינלאומי גם פיקדון מובנה שקלי על מניות סקטור הביטחון. פיקדון דומה מאוד בתנאים, שונה מעט ברייבת.

לפרטים המלאים על הפיקדון המובנה הדולרי והשקלי

מעודכן ל-06/2019

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

הטבה נוספת במחיר למשתכן – עד 90% משכנתא

מחיר למשתכן – תוכנית האוצר לשווק קרקעות להקמת 80 אלף יחידות דיור החלה כבר במהלך 2015, כשהמשמעות הפרקטית שלה היא הנחה של עשרות אחוזים (מאות אלפי שקלים) על מחיר הדירה (למדריך – מחיר למשתכן). זאת ועוד – רוכשי הדירות בתוכנית "מחיר למשתכן" נהנים משיעורי מימון אפקטיביים משמעותיים – זו הטבה כפולה – מעבר לכך שהם קונים דירה בזול, הם לא צריכים להביא/ להעמיד הון עצמי כפי שרוכשים אחרים צריכים להעמיד – במקרים רבים, וזו לא בדיחה – הם יסתפקו ב-100 אלף שקל בלבד!

זאת ועוד – הם יוכלו לקנות את הדירות במימון של 90% (הנה האישור הרשמי של בנק ישראל). אז נכון, מגיעה לרוכשים הטבה, אבל נראה שקצת הגזימו – גם בהטבות הכלכליות (עד 200-300 אלף שקל) , גם במסר – שכן מדובר בהגרלה – משחק הימורים לכל דבר ועניין; הגרלה שבמקרה הטוב 1 ל-5-10 יזכה בדירה מוזלת (במקומות הביקוש), אבל מה עם היתר? והאם זה המסר שצריך הציבור לקבל – שהכל זה עניין של הגרלה, אפילו הדירה שהיא ההשקעה הגדולה ביותר שהוא עושה בחייו?

משהו בסגנון – יש לכם מזל תרוויחו; אין לכם מזל – אכלתם אותה? ובעיה נוספת היא בלקיחת הסיכונים – מה יקרה אם מחירי הדירות יירדו? מה יקרה אם האנשים האלו שקנו דירה בהון של 100 אלף שקל או במימון של 90% לא יוכלו לשלם, מה יקרה אם מחיר הדירות יירד מתחת לערך ההלוואה/ המשכנתא?

ולצד הביקורת על התוכנית, חשוב להציג את חצי הכוס המלאה – התוכנית הזו היא אמנם סוג של הגרלה בפרויקטי ספציפיים, אבל בראייה כוללת, יישום מלא של התוכנית (וכאן סימן השאלה הגדול), יספק לרוב ואפילו כל הזכאים דירות בהנחה. אולי לא במקום שהם רוצים, אולי לא בגודל ובקומה שהם רוצים, אבל הם יקבלו דירה בהנחה – וזה לא עניין של מה בכך. בסה"כ יש כ-250 אלף זכאים פוטנציאלים שמתוכם לפי ההערכות עד 150 אלף יירשמו לתוכנית (בפועל נכון לאוגוסט 2018 מספר הנרשמים 140 אלף), כשמנגד שווקו קרקעות לבניית כ-55 אלף דירות, והתוכנית היא שתוך כשנה יישווקו קרקעות לכ-80 אלף דירות. בהנמשך זה עשוי לגדול, אם כי, זה תלוי כמובן במצבו הפוליטי של משה כחלון, שר האוצר, שנלחם על יישום התוכנית. לא בטוח שמחליפו ימשיך עם תוכנית זו.

הבעיה הגדולה בתוכנית שכחלון הולך עם הראש בקיר. הכוונה אולי טובה, אבל היישום זועק לשמיים – המון שגיאות, וחוסר הקשבה לשטח. חוץ מזה, התוכנית היא נקודתית. זה יכול להיות אפילו תוכנית של שנים, אבל הפתרון שלה הוא לא באמת פתרון עמוק בבעיית הדיור. הוא פתרון זמני לקבוצה מסוימת. אבל מה עם כל היתר?

ובכל זאת, המספרים של מחיר למשתכן לכאורה כמעט ומבטיחים דירה לכל מי שיירשם, אם כי, יש כמובן מוקשים בדרך – הרחבה כאן

לנתונים מעודכנים על ריבית המשכנתא

מחיר למשתכן – הטבה כפולה לרוכשים

התוכניות ששווקו כבר מתבטאות בשוק עם התחלת השיווק של פרויקטי מחיר למשתכן, ובמקביל עולה שאלה חשובה – איך לוקחים משכנתא על דירות בפרויקטים של מחיר למשתכן? האם יש להתחשב בשווי הכלכלי של הדירה או בעלותה. השאלה הזו תקבע את היקף המימון וגם שיעור המימון האפקטיבי, שכן רוכשי הדירות מקבלים מימון/ משכנתא בשיעור מסויים עד 75% מערך הדירה, והשאלה לגבי הזכאים שרוכשים דירה במבצעי מחיר למשתכן, האם המימון יהיה ביחס לשווי הכלכלי או העלות, ורק לצורך המחשה – נניח שעלות בפרויקט מחיר למשתכן היא 1 מיליון שקל, בעוד השווי הכלכלי – 1.3 מיליון שקל – וזו דוגמה ריאלית. נניח שהרוכשים זכאים למשכנתא בשיעור של 75% – אם מדובר בשיעור מהשווי הכלכלי של הנכס הרי שהם יכולים לקבל משכנתא בסך של 975 אלף שקל (75% מ-1.3 מיליון שקל), בעוד שבפועל הם משלמים עבור הדירה 1 מיליון שקל – כלומר הם קונים את הנכס כמעט בלי הון עצמי! האם זו כוונת האוצר? אז זהו – מסתבר שכן!

הבנקים לצד משרד הבינוי והשיכון ומשרד האוצר הגיעו להסכמה שבמחיר למשתכן המשכנתא תילקח בהינתן ערך הדירה כפי שהוא במחיר כלכלי ולא כפי שהוא נמכר לרוכשים במחיר למשתכן (עם ההנחה). מבחינת המלווים, הבנקים, הרי שמה שחשוב לצורך הבטחת ההלוואה הוא השווי האמיתי/ הכלכלי של הנכס, ולכן לא ממש חשוב אם הדירה נקנתה במחיר מוזל, העיקר הוא המחיר הריאלי שלה. ולכן, יש הגיון בהתייחסות לשווי הכלכלי, אלא שאז אליה וקוץ בה – כאמור, שיעור ההון העצמי יהיה במקרים רבים שולי – בפועל, אישרו בנק ישראל והאוצר שרוכשי דירות יוכלו לקנות דירה בהון עצמי של 100 אלף שקל בלבד ובמימון של עד 90% מערך הדירה (הרחבה בהמשך)

השאלה הגדולה היא מה באמת המחיר הריאלי של הדירה. אחרי הכל, בניית פרויקטים של מחיר למשתכן, מוזילות את הדירות בפרויקטים האלו (לזכאים שיזכו בהגרלות), אבל צפוי שגם הסביבה כולה תשופע מכך, והורדת המחירים תחלחל גם לפרוקטים אחרים ולדירות בסביבה, וכבר עכשיו קבלנים שבונים ליד פרויקטים של מחיר למשתכן, מתלוננים על כך.

כלומר, מחיר כלכלי זה אולי עוגן מצוין לחישוב, אבל צריך להבין שככל הנראה הקמת פרויקטים של מחיר למשתכן, תוריד את המחיר הכלכלי באזור.

איך לקחת משכנתא במחיר למשתכן

משכנתא במחיר למשתכן דומה למשכנתא רגילה. התהליכים הטכניים והבנקאיים כמו קבלת אישור עקרוני זהים לחלוטין (וכדאי לקבל אישור כזה כמה שיותר מוקדם, כדי לא להיות בלחץ בהמשך). ההבל הגדול הוא באחוזי המימון. אבל, לפני שאתם מתלהבים מאחוזי המימון הגבוהים תזכרו שככל שאחוזי המימון גבוהים יותר, כך הריבית האפקטיבית על המשכנתא גבוה יותר. כל בנק מתייחס לאחוזי המימון בצורה שונה, אבל יש כמה כללי אצבע שרוב הבנקים מתייחסים אליהם. המדרגות שנציג כאן, די מקובלות על מרבית הבנקים:

- עד 45% מימון – סיכון יחסית קטן לבנק, ובהתאמה – הריביות הטובות ביותר ללקוחות.

- מ-45% ועד 60% מימון – זו הקבוצה הגדולה ביותר – רוב לוקחי המשכנתאות נמצאים בה.

- מעל 60% מימון – סיכון יחסית גבוה לבנק ולכן ריבית גבוה מהקבוצה הקודמת.

- 75% – המדרגה הגבוה ברכישת דירה. הסיכון לבנקים נחשב גדול (עם תלות בפרמטרים נוספים), ולכן הריבית כאן היא הכי פחות טובה.

כך או אחרת, היתרון הגדול של מחיר למשתכן, מעבר למחיר המוזל, שכבר לא צריך מאות אלפים כדי לקנות דירה, מספיק 100 אלף שקל. וזה עוד לא הכל.

המדינה מעניקה "מענק מקום" ייעודי לרוכשי דירות במגוון יישובים בפריפריה – המענק עומד על 40,000 שקל עד 60,000 שקל (רשימה לא סגורה – 40 אלף שקל ב-אילת, אשקלון, חריש, נהריה, עפולה, רכסים ושלומי; ו60 אלף שקל באופקים, דימונה, חצור הגלילית, טבריה, ירוחם, מגדל העמק, מעלות-תרשיחא, מצפה רמון, נצרת, נצרת עילית, נתיבות, סח'נין, ערד, קריית שמונה ושדרות). במילים אחרות, אפשר גם לקנות דירה ב-40 אלף שקל (במקרים מסוימים) שכן המענק הוא חלק מההון העצמי. ההגבלה על הרוכשים היא שהם צריכים להעמיד 100 אלף שקל הון עצמי (כולל מענק מקום).

מגבלה נוספת על הרוכשים – ערך הדירה בשוק החופשי לא יעלה על 1.8 מיליון שקל. אם הוא גבוה יותר, אז ההתייחסות אליו (מבחינת משכנתא, אחוזי המימון וכו') תהיה בדומה לדירה רגילה (ולא דירה שנרכשת במחיר למשתכן). רוב הדירות במחיר למשתכן לא מגיעות לרף הזה.

חוסר הוודאות של הזוכים – יש הרבה חוסר וודאות במכרזים של מחיר למשתכן, ונראה שאחת הבעיות המרכזיות היא שהזוכים לא יודעים במה זכו, אלא לאחר חודשים (לפעמים חודשים ארוכים מאוד) מרגע הזכייה. הם בשלב הראשון יודעים שזכו, ואז כשמקבלים את הדירה הזוכה, יכול להיות שהיא לא מה שהזוכים תכננו לקנות – נניח שרציתם דירה של 80 מטר רבוע וקיבלתם דירה של 110 מטר רבוע. זה משנה את כל העלות. אתם יודעים שמ"ר עולה סכום מסויים – נניח – 12 אלף שקל, ואתם רוצים דירה 80 מ"ר שתעלה 960 אלף שקל, אבל מה תעשו אם תקבלו דירה גדולה יותר (110 מ"ר) שעולה 1.32 מיליון שקל. יש לכם צורך בתוספת של 360 אלף שקל. רבים מעדיפים בשלב זה לוותר.

אז כבר בשלב הרישום לפרויקט כדאי לכם לבדוק מה שטח הדירות הגדולות, מה עלותן? וכמה הן מהוות מהפרוייקט. ככה תדעו באיזה פרויקטים לבחור.

הבדלים בין משכנתא במחיר למשתכן למשכנתא "רגילה"

| משכנתא במחיר למשתכן | משכנתא רגילה | |

| אחוזי מימון | עד 90% | עד 75% |

| הון מינימלי לרכישת דירה | 100אש"ח | מאות אלפי שקלים |

| ריבית | תלויה באחוזי המימון – במקרים רבים גבוהה! | תלויה באחוזי המימון |

| לקיחת משכנתא | אחרי תשלום ההון העצמי לקבלן | כבר בשלב החוזה והתשלום הראשון |

מחיר למשתכן – הטבות נוספות

משרד הבינוי והשיכון מעניק משכנתא בריבית נמוכה לזכאים. בנובמבר 2015 תוקן חוק הלוואות לדיור במטרה להייב עם זכאים חסרי דירה. עד אז, לא היה כלכלי לקחת את המשכנתא לזכאים כי הריבית בה היתה גבוהה מריבית השוק של הבנקים למשכנתאות. זה השתנה. זכאים חסרי דירה (אין ולא הייתה להם דירה ב-10 השנים האחרונות) יוכלו לקבל משכנתא של משרד השיכון והבינוי כאשר הריבית על המשכנתא עומדת על 0.5% פחות מהריבית הממוצעת על משכנתאות צמודות מדד כפי שבנק ישראל מפרסם מדי חודש. כמו כן, הריבית לא תהיה יותר מ-3.0%.

הזכאים יוכלו לקבל משכנתא לתקופה של 30 שנה, ויוכלו גם לקצר את תקופת ההחזר וליהנות מריבית נמוכה יותר, אך לא פחות מ-10 שנים.

מחיר למשתכן – מענק

בחלק מאזורי הפריפריה (רשימה סגורה) זכאים רוכשי דירה (חסרי דירה) למענק בגובה של 40 אלף או 60 אלף שקל.

מחיר למשתכן – תשלומים לקבלן

לאחר חתימת החוזה, תצטרכו להעביר, בדומה לרכישת דירה חדשה מקבלן, 10% מעלות הדירה לקבלן.יש מצבים שונים, אבל ברוב המקרים זה סביב 10%. הסכום הזה אמור להגיע מההון העצמי שלכם.

הבנקים ידרשו ממכם לשלם לקבלן את ההון העצמי לפני שהם יספקו לכם את המשכנתא. שוב – זה לא שחור ולבן. אם יש לכם את הכסף בחשבון, או אם ההורים שלכם ערבים, הבנק יחרוג מהכלל הזה.

חשוב לדעת שיש פרויקטים שלא ניתן להקדים תשלומים לקבלן – במקרים מסוימים רוכשים מעדיפים להקדים תשלומים כדי לחסוך את מדד תשומות הבנייה (רוב התשלומים צמודים למדד תשומות הבנייה) וכדי ליהנות מריבית סבירה (הריבית צפויה לעלות). אבל יש מצבים שהקבלנים לא מאפשרים תשלום מוקדם. כמו כן, יש מצבים שהקבלנים שמאפשרים זאת, לא מסכימים לוותר על עלויות מדד תשומות הבנייה – אז חשוב לבדוק על פי החוזה עם הקבלן.

ריבית המשכנתא – לאן?

ריבית המשכנתא מושפעת מכמה פרמטרים. בין היתר הריבית משופעת מריבית בנק ישראל. הריבית הזו נמוכה מאוד כבר כמה שנים, אך היא במתווה של עלייה בשנים הבאות (כך מעריכים הכלכלנים). העלייה בשיעור ריבית המשכנתא בשנה האחרונה, לא קשורה לעלייה בריבית בנק ישראל, וזה מעורר תהייה מה יקרה כאשר ריבית בנק ישראל תתחיל לעלות. למידע מעודכן על ריבית המשכנתא

למה ריבית המשכנתא עולה?

ראשית – המשך הביקושים בשוק הדיור – יש ביקושים לדירות (שעולים על ההיצע), יש ביקושי גדולים למשכנתאות, וכשיש ביקוש המחיר עולה. המחיר של המשכנתאות הוא הריבית – אז ברור שהבנקים יציעו משכנתאות בריבית גבוה יותר.

שנית – הבנקים פחות תחרותיים – זה התחיל בקטן, אבל זה כבר סוד גלוי – הבנקים כבר לא מתחרים על כל לקוח. רוצה? רוצה, לא רוצה, סבבה – לך לבנק אחר. מדובר בעיקר על הבנקים הגדולים שמכתיבים את הטון, וברגע שהתחרות קצת נבלמת, הריבית עולה.

חשוב להדגיש – בשנתיים האחרונות עלות המימון של הבנקים גדלה, במקביל להתייקרות המימון (עליית הריבית) בשוק האג"ח. כלומר, מול המשכנתא שהבנק מספק הוא מעין לוקח הלוואה / מימון – מנפיק אג"ח, בשנתיים האלו אמנם התייקרו הריביות שהבנק משלם ולכן בהתאמה הוא דורש יותר, אבל הן התייקרו בשיעור זניח – אולי 0.2%, אולי 0.3%. כלומר, אי אפשר להסביר את עליית הריבית בגלל עליית התשואות באג"ח.

העלייה הריבית בשנתיים האחרונות לא באמת מוסברת באירועים חיצוניים, אלא בהחלטה של הבנקים לייקר את הריבית. במקביל, חלו כמה תופעות נוספות בשוק המשכנתאות שגרמו לריבית לעלות. תופעה אחת היא צמצום הפער בין הריבית הקבועה לריבית המשתנה. ריבית קבועה היא בהגדרה גבוה מהריבית המשתנה. הריבית הקבועה מבטאת ביטחון גבוה יותר מהריבית המשתנה – הריבית לא יכולה לעלות (ואילו במשתנה היא עשויה לעלות במקביל לעלייה בריבית בנק ישראל או פרמטרים עיקריים). אלא שבגלל הביטחון הזה היא יקרה יותר.

בשנה האחרונה הפער בין הריבית הקבועה למשתנה, הצטמצם מאוד, והוא עומד על 0.5% בלבד במשכנתאות ל-20 שנה ומעלה. בתהליך הזה של הירידה בפער הוסתו תמהילי המשכנתאות לריבית הקבועה (היא פחות יקרה מבעבר). ולכן, כשבוחנים את הממוצע, מגלים שהוא עלה גם בגלל תמהיל שונה של סוגי המשכנתא – יותר קבוע (ויקר) פחות משתנה (וזול יותר).

אגב, מההפרש בין ריבית שקלית קבועה לריבית צמודה קבועה, אפשר לקבל את ציפיות האינפלציה משוק המשכנתאות- ההפרש הזה בהלוואות של 20 שנה ומעלה עומד על 0.7% – זה נמוך מאוד, הרבה מתחת להערכת בנק ישראל שהאינפלציה השנתית תעמוד על 1% עד 3% בשנה. המשמעות היא שכדי להגן על עליית המדד, אפשר לקחת ריבית שקלית קבועה בריבית גבוה של 0.7%, ולווים עושים זאת, ואז התמהיל של ההלוואות נוטה לריבית קבועה לא צמודה, עם ריבית ממוצעת גבוה יותר, גם זה משפיע על התוצאות המשוקללות של בנק ישראל. אם היינו מקבלים את ריבית המשכנתא לפי כל המסלולים, לרבות קבועה ומשתנה, היינו יודעים בדיוק מה קרה לריבית, אבל כשמדברים על עלייה של 2% בשנתיים, צריך להבין שחלק ממנה, נובע מסיבות טכניות – שינוי בתמהיל המשכנתא.

אז מה יהיה בהמשך? הכלכלנים טוענים וגם בנק ישראל עצמו לגבי ריבית בנק ישראל – ידוע וברור, היא תעלה כבר ב-2018. עלייה בריבית הזו משליכה על שוק המשכנתאות, ועל ריבית המשכנתאות. מעבר לכך, המדד עדיין נמוך מאוד, וגם כאן הציפיות הן שהוא יעלה מדרגה לתוואי של בנק ישראל – בין 1% ל-3% , עליית המדרגה הזו שקולה לעלייה בריבית המשכנתא.

חוץ מזה, שוק האג"ח מבטא עדיין תשואות אפקטיביות נמוכות בראייה היסטורית. אם זה ישתנה, אם התשואות יעלו, יהיה יקר יותר לגייס מקורות למימון המשכנתאות, במילים אחרות – יהיה מהלך של עליית ריבית המשכנתא. כל הגורמים האלו מחזקים את ההערכה שריבית המשכנתא תעלה.

עם זאת, חשוב להדגיש – אף אחד לא באמת יודע מה יהיה – אין נביאים, יש רק הערכות.

מה קורה אם הרוכש במחיר למשתכן, לא עומד בתשלומים? בעיה נוספת שעלולה להתעורר וייחודית ברכישת דירות בפרויקטים של מחיר למשתכן – מה קורה כאשר הרוכש לא עומד בתשלומים? האם הבנק יכול למכור את הדירה? הרי שי תקופת מינימום שבה הרוכש הזכאי לא יכול למכור את הדירה? לכאורה, אם מוכרים את הדירה בטווח זמן קצר יותר, צריך לשלם סכום מסויים למדינה, האם זה יהיה תקף גם כשהבנק מקבל את הדירה לידיו ומממש אותה?

מאי 2018 – ההטבה במחיר למשתכן היא כפולה – גם הנחה במחיר וגם אחוזי מימון במשכנתא. סקר של התאחדות יועצי המשכנתאות מצא כי זוכי מחיר למשתכן נוטלים משכנתא ששיעור המימון שלה גבוה ב־148 אלף שקל מהממוצע הארצי (810 אלף שקל בממוצע בתוכנית, לעומת 662 אלף שקל לרוכשים בשוק החופשי). שיעור המימון הממוצע בתוכנית עומד על 75% מעלות החוזה מול הקבלן, לעומת 55% בממוצע בשוק החופשי. הנתונים האלו ועוד בכתבה בכלכלסיט שמסבירה על הסיכונים במינוף הגדול במשכנתא במחיר למשתכן (הרחבה כאן)

אפריל 2018 – מחיר למשתכן זה כמו למכור לאנשים קרקעות חקלאיות

יולי 2017 – ועדת הכספים של הכנסת אישרה למשרד האוצר להעמיד ערבות מדינה בסך 660 מיליון שקל לבנקים המסחריים לקידום פרויקטים במסגרת תכנית מחיר למשתכן.

העמדת הערבות חשובה מאוד לקבלנים ולרוכשי הדירות. במכרזים הראשונים שפורסמו במסגרת תוכנית מחיר למשתכן הקבלנים יכלו לבחור בחלופה של רישום הערת אזהרה לטובת רוכשי הדירות במקום ליווי פיננסי. בפועל, לאחר שהקבלנים הגישו הצעות ואף זכו במגרשים, התברר שרישום הערת אזהרה היא הליך לא פשוט – הבנקים הקשו על הזכאים לקבל משכנתאות, וכפועל יוצא התקשו הזכאים להעמיד את התשלום הנדרש לקבלנים.

ביטולים במחיר למשתכן

מסתבר שלמרות ההנחה הגדולה והיכולת לקבל משכנתא בשיעור גבוה יחסית, יש לא מעטים שמבטלים את ההגרלה למרות שסיכוי ההצלחה בהגרלה היו נמוכים מאוד. אז למה אנשים מבטלים? ובכן, יש כאלו שעל רקע גלי ההתלהבות הגישו הצעה בפרוייקט מסויים גם אם הוא לא היה באמת המקום שבו הם רצו לגור, ואז בהמשך, הם עיכלו והבינו שהם לא מעוניינים וביטלו את הזכייה. יש כאלו שהתייאשו מהבעיות בלקיחת משכנתא. כפי שמפורט למעלה, בפרויקטיים הראשונים היו תקלות גדוליות בלקיחת משכנתא כי הבנקים לא הסכימו לתת משכנתא ללא סיום השלד, והקבלן לא יכל לסיים את השלד ללא קבלת כ-40% מהכסף. הזוכים היו בין הפשטיש לסדן, אבל המדינה מבטיחה שהיא תתפטל בפרוייקטים האלו ותספק ערבות ומימון להמשך.

סיבה נוספת, אפילו חשובה יותר היא מיקום הזכייה של כל אחד מהזוכים, אם בפרוייקט יש 200 דירות, אז יש בהתאמה 200 זוכים שמדורגים מ-1 עד 200 בזכות לבחור את הדירה. הזוכה הראשון מאושר , הוא יכול לבחור מה שהוא רוצה, ובכלל – הזוכים הראשונים מקבלים דירות טובות, אבל הזוכים האחרונים מקבלים את הדירות שנחשבות הגרועות בפרוייקט, ויש לא מעטים שלא מעוניינים בדירות כאלו (כאן, תוכלו לקרוא על השיטה ועל הביטולים הרבים). בסופו של דבר יש פרוייקטים שהביטולים מגיעים לכ-30% מהיקף הזכיות, ובמצב כזה, הבאים בתור מקבלים את האפשרות להיכנס במקומם.

ריבית משכנתא במחיר למשתכן – מבדיקה שעשינו עם כמה זוכים בדירה בתוכניות מחיר למשתכן, עולה תמונה ברורה – הבנקים גובים מהרוכשים האלו ריבית גבוה יותר מאשר מרוכשי דירות אחרים. הבנקים מגדירים את הרכישות האלו כמסוכנות יותר בגלל אחוזי מימון גבוהים יותר (המשכנתא ביחס לערך הדירה גבוה יותר), כשמעבר לכך, בגלל שמדובר בתוכנית ניסיונית ולא ברור מה תהיה אכות הבנייה ומה יהיה ערך הדירות, הבנקים מגלמים זאת בריבית. ועל רקע זה, מתברר שוב שבסופו של דבר כשיש שינויים שלכאורה אמורים לעזור לרוכשי הדירות, בדרך יש גוזרי קופונים, בעיקר הבנקים (מקומם , ואגב, זה מתרחש גם במתן משכנתא לזכאים – כאשר יש משכנתאות לזכאים – משכנתאות שהמדינה נותנת לזכאים בריביות אטרקטיביות, הבנקים מעלים את הריבית במרכיבים האחרים של המשכנתא – ראו הרחבה)

ספטמבר 2016, למרות שנמצא כאמור פתרון ללקיחת משכנתא בפרוייקטים של מחיר למשתכן, מסתבר שבמקומות רבים הבנקים מערימים קשיים. ראשית, הבנקים לא באמת מגדירים את המחיר שוק של הדירה כמחיר העוגן לצורך לקיחת משכנתא, ושנית הם מגדירים את הפרויקטים האלו ברמת סיכון גבוה יותר, ובהתאמה, ריבית המשכנתא בפרוקיטים האלו עולה (אפילו משמעותית ביחס לפרויקטים אחרים).

מאי 2016 , נמצא פתרון. האוצר יספק את הערבות הנדרשת לשלב הראשון לקבלן, וכך הרוכשים לא יצטרכו להביא 40% מהעלות כהון עצמי כבר בשלב המוקדם שבו הבנק לא מסכים לספק להם מימון (הוא מוכן רק לאחר התקדמות בבנייה).

עדכון אפריל 2016 – אופס …הבנקים לא נותנים משכנתא; לא לדאוג – זה הסתדר (ראו הרחבה בהמשך)

ולמרות שמחיר למשתכן באמת נראית עסקה נהדרת לצעירים, שמגלמת שתי הטבות – במחיר עצמו ובמשכנתא בשיעור גבוה, אז מסתבר שיש חריקות בדרך. הבנקים לא מאשרים משכנתאות למחיר למשתכן בכמה אזורים לרבות בעפולה ובלוד. הבנקים חוששים שהקבלנים יקלעו לקשיים והם לא רוצים לספק מימון לרוכשי הדירות ואז (באם התרחיש הרע יקרה) להישאר עם מבנה לא גמור. באוצר ניסו לתקוף את הבנקים ורמזו שמדובר בהחלטה לא עניינית שקשורה ככל הנראה במאבק האוצר בשכר הבכירים (הטלת שכר מקסימום לבכירים במערכת הפיננסית), זה לא נראה נכון, אבל כך או אחרת, הפתרון האפשרי הוא לספק ערבות מכר. במידה ויש ערבות חוק מכר שניתנת על ידי הקבלנים לרוכשים אזי יש הגנה לרוכשי הדירות במקרה שהקבלן נפגע (ערבות מהמדינה) . זה עובד כך – העררבות היא בעצם ערבות של הקבלן שהוא מקבל מהמדינה והוא מגלגל אותה לרוכשי הדירות, אבל… זה עולה כסף. למעשה, הקבלנים יכולים להבטיח את כספי הרוכשים (הכספים שעברו לקבלן) ואפשר לעשות זאת בכמה דרכים – ערבות בנקאית; ביטוח בחברת ביטוח; שעבוד של הדירה וחלק יחסי בקרקע (במשכנתה ראשונה); רישום הערת אזהרה ועוד. עד עכשיו הקבלנים במחיר למשתכן בחרו בהערת אזהרה, אבל קבלת ערבות שהיא חזקה יותר, תעלה כאמור כסף – ערבות חוק מכר תתגלגל על פי הערכות לרוכשי הדירה במחיר למשתכן ותייקר את המחיר ב-6-8 אלף שקל – זה עדיין כלכלי, ונמוך ביחס לעסקאות אחרות באזורים אלו, אבל זה כבר פחות זול.

עדכון נוסף מאפריל – הפועלים נותן משכנתאות בפרויקט מחיר למשתכן בעפולה

בנק הפועלים השתכנע לתת מימון לרוכשי הדירות במחיר למשתכן בפרויקט בעפולה. נראה שבעקבותיו יסכימו הבנקים האחרים לשחרר מימון הן לפרויקט בעפולה והן לפרויקטים האחרים. מהלך זה נעשה במקביל להחלטה לספק ערבות חוק מכר בפרוייקטים של מחיר למשתכן.

"כל הרוכשים שיעמדו בתנאים הרגילים יוכלו לקבל משכנתא" – מבטיח שר האוצר משה כחלון ובעצם מעט מסיר את העננה מעל החשש שלא יהיה ניתן לקחת משכנתא במחיר למשתכן (אם כי עדיין יש חשש). נכון לאפריל 2016 כב רשווקו יותר מ-7 אלף יחידות דיור במחיר למשתכן, והיו כ-2 הגרלות. הזוכים המאושרים (באמת מאושרים – זכו בפיס) צריכים לעמוד בבדיקות המשכנתא הרגילות של הבנקים (ראו כאן – מה הבנק בודק? ) , אבל כאמור לעיל נוצרה בעיה במקומות מסוימים שלא קשורה לרוכשים עצמם – בפרויקט ללא ליווי בנקאי, הבנקים התנו את המשכנתא בקצב הבנייה ולעיתים אף לא הסכימו לתת משכנתא – זה אמור להשתנות אחרי שבאוצר הבהירו שתהיה ערבות חוק מכר (ולא רק הערת אזהרה) בקשר לפרוייקט. הבעיה שזה עשוי להעלות את מחירי הדירות (בסכום מוערך של כ-7 אלף שקל). כך או אחרת, אביגדור יצחקי , ראש מטה הדיור ומי שאחראי בעצם על תוכנית מחיר למשתכן אמר – "הגענו להסכמות עם הבנקים, מי שעומד בתנאים הבסיסים יוכל לקבל משכנתא גם בפרוקיטים של מחיר למשתכן גם אם זה פרויקט ללא ליווי בנקאי".

ושוב (25 באפריל 2016) מתברר שהבעיה לא נפתרה – הפרוייקט של מחיר למשתכן בעפולה שהוא למעשה פרוייקט הדגל של תוכנית מחיר למשתכן לא מצליח להתרומם – הרוכשים שם מתבקשים להביא 40% הון עצמי כדי שישמש לבניית השלד ורק אז הבנק (בנק הפועלים – היחיד שהסכים ללוות את הפרוייקט) יספק משכנתאות ללווים – אבל, זה מלכוד , הרי אין לרוכשים 40% הון, הם צרייכם משכנתא, ומצד שני הם יקבלו משכנתא רק אם תושלם חלק מהבנייה (ולזה הקבלן דורש כסף – 40% מהמחיר). אז מה עושים? בינתיים באוצר טוענים שמנסים להגיע להסכמות בין כל הצדדדים, אבל כפי ניתן להתרשם – זו פתיחה ברגל שמאל של מחיר למשתכן. הפרויקט הראשון של מחיר למשתכן תקוע בגלל שלא חשבו מראש על כל הדברים – איך חשבו שהרוכשים יקבלו משכנתא? מהשמיים? חשבו שהבנקים פרייראיים , שיתנו בלי ביטחונות? חשבו שהקבלן יסכים לבנות בלי לקבל כסף מהרוכשים? הבעיות האלו היו צריכות להיפתר עוד לפני שהתחילו לבנות, לא עכשיו, לא אחרי הבנייה.

עדכון מפברואר 2016 – האוצר ובנק ישראל החליטו להקל על רוכשי הדירות במחיר משתכן – המשכנתא לפי ערך מלא של הדירה (לא על פי המחיר אחרי ההנחה).

במכרזי מחיר למשתכן נמכרות דירות בהנחות של 25%-30% ממחירי השוק, והאוצר ובנק ישראל בדקו בחודשים האחרונים איך לקבוע את היקף המשכנתא – כשיעור מסך ערך הדירה לפני הנחה או אחרי הנחה – יש לזה משמעות אדירה, וההחלטה – הזכאים יוכלו לקבל משכנתא לפיהמחיר לפני הנחה, והממשעות היא שהם (הרוכשים) צריכים להעמיד הון נמוך במיוחד (ההון העצמי למשכנתא אצלם נמוך מאוד!). עם זאת, באוצר ובבנק ישראל קבעו כי לא יוכל להיות מצב של מימון בשיעור 100% משווי הנכס, למרות שתיאורטית זה לא רחוק מכך.

רוכשי הדירות במחיר משתכן יצטרכו להעמיד לפחות 100 אלף שקל – שזה יחסית מעט מאוד ביחס לרכישה של דירות רגילות – כלומר, יש כאן הטבה כפולה – לארק שהם מקבלים דירות בהנחה של 25%-30%, הם גם מקבלים מימון בשיעור מאוד גבוה , שיכול להגיע לסדר גודל של 90% ואפילו יותר.

"בהמשך לשיחות בין בנק ישראל לשר האוצר, התקיימה ישיבה בבנק ישראל בהשתתפות נגידת בנק ישראל, הד"ר קרנית פלוג, המפקחת על הבנקים, הד"ר חדוה בר, ויו"ר מטה הדיור הלאומי, מר אביגדור יצחקי. לאחר הישיבה, במטרה לתמוך ביכולת של זכאים להשתתף בפרויקטים של מחיר למשתכן, החליט בנק ישראל כי גובה המשכנתא לזכאים בפרויקטים של מחיר למשתכן, ייקבע לפי שווי השוק של הדירה (באמצעות הערכת שמאי) ולא לפי מחיר רכישתה בפועל, ובלבד שההון העצמי של הרוכש לא יפחת מ-100 אלף שקל ושווי הדירה אינו עולה על 1.8 מיליון שקל", אמרו אנשי האוצר ובנק ישראל והוסיפו – "משרד האוצר יפעל בהמשך הדרך, להסרת חסמים הקשורים לדירות אלו ויאפשר לבנקים למכור את הדירות של הזכאים, במידה ואלו לא יעמדו בתשלומי המשכנתא, בשוק החופשי ללא מגבלות נוספות".

שר האוצר משה כחלון אמר – "זה יום חג לזוגות הצעריים, מדובר בבשורה גדולה עבור הזוגות הצעירים שירכשו דירה בתכנית 'מחיר למשתכן'. ההחלטה תסייע לזוגות צעירים שאין ברשותם את ההון העצמי הנדרש היום, לעשות צעד משמעותי אל עבר חלום הדירה".

ומה אמרה המפקחת על הבנקים, חדוה בר שעכשיו בעצם מאפשרת לבנקים לקחת סיכון גדול יותר (שיעור מימון גבוה יותר ) – "הפרויקטים של מחיר למשתכן מהווים אבן פינה משמעותית במאמצי הממשלה לסייע לציבור רוכשי הדירות, ולכן ראינו לנכון להתאים את הרגולציה לתוכניות החדשות, באופן שעקבי עם התפיסה של הגבלת הסיכון ללקוחות ולבנקים".

ואם אתם עומדים לקראת רכישת דירה, חשוב שתהיו מעודכנים בכמה עניינים נוספים –

מס רכישה – צריך לשלם (עד סכום מסויים יש פטור); סיכוי טוב שבמחיר למשתכן יהיה פטור מלא או כמעט מלא – כאן, תוכלו לבדוק (מחשבון מס רכישה) וכאן תוכלו לקרוא את המדריך המלא.

וגם – מה המחיר האמיתי של הדירה (לא מה שחשבתם)

וכמה משכנתא להחזיר כל חודש (איך בעצם קובעים את זה?)

מחיר למשתכן – שאלות ותשובות

בנק הפועלים משיק "חיסכון עולה בדרך שלך". הבנק מציע ללקוחותיו תוכנית חיסכון שקלית (לא צמודה) ל-3 שנים, עם ריבית עולה ותחנות יציאה מתום שנה וחצי וכל חצי שנה לאחר מכן. הריבית בחיסכון תחושב במונחי ריבית דריבית (לפי ריבית חצי שנתית). בשנה וחצי הראשונות הריבית השקלית הנומינלית תהיה 0.35% (ריבית מתואמת ממוצעת שנתית של 0.3503%). בחצי השנה הבאה אחריה הריבית תהיה 0.55% (ריבית מתואמת ממוצעת שנתית של 0.4004% – בהינתן כל התקופה!).

במחצית הבאה לאחר מכן (משנתיים ועד שנתיים וחצי) הריבית תהיה 0.75% (ריבית מתואמת ממוצעת של 0.4705%), ובחצי שנה האחרונה הריבית תהיה 1.85%! והיא תגרום לעלייה משמעותית בריבית המשוקללת הממוצעת ל-0.7%.

אופן ההפקדה בפיקדון הזה הוא חד פעמי (בתחילת הדרך), ויכולים להפקיד רק מי שמוכן להשקיע 50 אלף שקל ומעלה.

ניתן כאמור למשוך בתחנות שמצוינות למעלה, אבלך כמובן שככל שזמן האחזקה עולה, הריבית האפקטיבית עולה בהתאם.

בבנק פועלים מסבירים כי ניתן לשבור את הפיקדון אבל לא בטווח של השנה וחצי הראשונות, ואם מושכים לאחר מכן אז זה כרוך בקנס – "מתום שנה וחצי ולא במועדי המשיכה האפשריים, ישולם לחוסך סכום קרן ההפקדה, ו-50% מהריבית שנצברה עד לתחנת היציאה שקדמה למועד השבירה".

כמו כן, ניתן לבצע משיכות חלקיות אבל רק בתנאי שתיוותר היתרה המינימלית להפקדה.

פועלים מגדיר את החיסכון הזה כפיקדון במבצע והאמת שבאופן יחסי לריבית השוק ולתנאי פיקדונות אחלרים, זה לא רע.

מגדל קרנות נאמנות מעלה דמי ניהול בשני קרנות אג"ח. בקרן הנאמנות מגדל (0D) אג"ח $ בינלאומי – נקובה דולר (מספר קרן: 5103585), דמי הניהול הועלו מ-0.75% ל-0.95%. היקף נכסי הקרן כ-150 מיליון שקל.

בקרן הנאמנות מגדל (00) שקלית 2-4 שנים (מספר קרן: 5103163) דמי הניהול הועלו מ-0.65% ל-0.75%. סך נכסי הקרן מסתכמים קרוב ל-200 מיליון שקל.

העלאות האלו מגיעות בתקופה של ריבית נמוכה (ואפילו אפסית), ולכן, השאלה הגדולה היא מדוע מגדל מעלה דמי ניהול עכשיו? התשובה פשוטה – כי אפשר. מגדל מעלה דמי ניהול כי היא יכולה, ולא מסיבה אחרת. בפועל, ממש אין הצדקה לכך!

בנק לאומי מציע פיקדון מובנה שקלי ל-4 שנים עם קרן מובטחת ומענק מותנה. קבלת המענק ושיעורו תלויים בהתנהגות סל מניות חברות תעופה, במהלך התקופה.

סל המניות מורכב מחמש מניות תעופה (כל אחת בשיעור שווה) – American Airlines Group, Southwest Airlines, Alaska Air Group, Delta Air Lines, United Continental Holdings.

איך ומתי יתקבל המענק? בבנק מסבירים – במהלך תקופת הפיקדון תיבדק כל אחת מהמניות שבסל ותרומתה למענק תחושב כדלהלן:

– לכל מניה נקבע חסם בשיעור של 46% (לא כולל) ביחס למחיר הבסיסי של אותה מניה.

– במידה ומחיר המניה לא חרג ולא נגע בחסם לאורך כל תקופת הפיקדון, תילקח בחישוב תשואת המניה בפועל (מנקודה לנקודה), חיובית או שלילית.

– במידה וביום מסחר כלשהו מחיר המניה יחרוג או יגע (ולו פעם אחת) בחסם, תשואת המניה תיקבע בשיעור של 7% למשך תקופת הפיקדון ("ריבייט").

-המענק בגין הפיקדון יחושב לפי סכום התשואות של המניות בסל כפול משקלן היחסי בסל. השתתפות של 100% בשיעור השינוי של סל המניות. בכל מקרה, קרן ההשקעה מובטחת ע"י בנק לאומי בתום תקופת הפיקדון, וזה מידע מאוד חשוב – אין למשקיעים כאן תלות ביצרן המכשיר, ולכן אין חשיפה שקשורה למצבו הפיננסי של הגוף, מי שלקח את האחריות זה הבנק, שמצבו הפיננסי איתן, ולכן הסיכון שבחשיפה מצטמצם מאוד.

פרטים נוספים על הפיקדון המובנה

קרן הפיקדון היא 100% שקלית (וכאמור מובטחת בפירעון). אבל חשוב להדגיש – קרן נומינלית בסוף תקופת הפיקדון, משמעה הפסד ריאלי ( אם כי, נמוך במיוחד) – ולהמחשה – אם השקעתם 50 אלף שקל ותקבלו 50 אלף שקל בעוד ארבע שנים, הפסדתם למעשה, את הריבית האלטרנטיבית במקומות אחרים. עם זאת, מדובר בריבית נמוכה במיוחד, כך שההפסד הריאלי (התרחיש הגרוע בפיקדון המובנה) הוא כמה אחוזים בודדים (נכון לעכשיו).

תאריך תחילת פיקדון – 30 בנובמבר 2015; תאריך סיום – 29 בנובמבר 2019. מינימום עסקה – 15 אלף שקל.

בבנק לאומי מסבירים שהפיקדון המובנה לא ניתן לשבירה, רק בהסכמת הבנק. אך אם זה יתאפשר, ייתכן שהלקוח יקבל סכום הנמוך משמעותית מסכום ההשקעה ההתחלתי.

כאן, תוכלו למצוא את המידע המלא על הפיקדון (מאתר בנק לאומי)

הפתעה חיובית בקרנות הנאמנות של אקסלנס. מנהל הקרן דיווח כי שלוש קרנות יקבלו פיצוי כספי במסגרת תובענה ייצוגית נגד בנק דקסיה ישראל (שהקרנות החזיקו את מניותיו). הפיצוי הבולט ביותר היה בקרן הנאמנות – אקסלנס (5E) מניות אסטרטגיות – קרן ממונפת (מספר קרן: 5100250).

בקרן הזו התקבל פיצוי של 334 אלף שקל, כאשר סכום הפיצוי השפיע על שיערוך הקרנות ליום 18/11/2015 בשיעור 1.55%! וזה המון!

בקרנות הנוספות התשואה של הפיצוי נמוכה יותר – באקסלנס (4B) מניות פרימיום – קרן נאמנות, נתקבל סך של 52 אלף שקל כאשר סכום הפיצוי ישפיע על שיערוך הקרן בשיעור של כ-0.13%.

בקרן הנאמנות אקסלנס (0B) תיק ללא מניות – קרן נאמנות, נתקבל סך של 16 אלף שקל, כאשר סכום הפיצוי ישפיע על שיערוך הקרן בשיעור של כ-0.13%.

אבל, יש כאן בעיה – הפיצוי הזה נובע מהשקעה במניות דקסיה במועד מסויים (לפני שנים), ואלו שנפגעו אז, הם לא אלו (ככל הנראה) שמקבלים את הפיצוי הנוכחי – המחזיקים בקרנות הנאמנות לרוב מממשים ומחליפים את השקעתם בטווח של חודשים או לכל היותר שנים בודדות. כלומר, הפגיעה שהיתה בערך המניה בעבר, ברוב המקרים לא תתבטא בפיצוי למשקיע שהפסיד.

למה הרווח גדל כשמייצרים למלאי? מה הסימנים לייצור עודף למלאי? ואיך הם מתבטאים דוחות של גו-פרו

המאזן הוא מערכת סגורה של זרימת כספים – אם החברה רוכשת רכוש קבוע, אז זה יתבטא בקיטון במזומנים, או גידול בהתחייבויות; ואותה השפעה יש כמובן גם על רכישת מלאי – המזומנים יורדים או ההתחייבויות עולות.

ולכן, חברות לא רוכשות רכוש קבוע ללא הפסקה ולא מחזיקות מלאי גדול מדי – זה בא על חשבון הנזילות שלהן. מלאי גדול עשוי לבטא גם תכנון לקוי של מכירות בתקופה – החברה נערכה למכירות וייצרה מוצרים למלאי, אבל מסתבר שהיא לא עמדה בתחזית וחלק משמעותי מהסחורה נשאר במלאי. החשש כאשר יש מלאי גדול שחלקו יתבלה ולא יימכר; החשש ממלאי גדול נובע גם מתרגיל להגדלת רווחים שהתוצאה שלו מתבטאת בגידול במלאי ובימי מלאי.

זה עובד כך – נניח שחברה יצרנית, מייצרת ומוכרת ברבעון ממוצע 1 מיליון יחידות במחיר של 2.5 שקלים כשהעלות הקבועה הכוללת שלה בייצור היא 1 מיליון שקל והעלות המשתנה ליחידה היא 1 שקל. עלות קבועה בייצור לא משתנה כאשר היקף הייצור עולה או קטן, ואילו עלות משתנה מעין צמודה לייצור – כאשר היקף הייצור גדל היא עולה (סה"כ עלות משתנה עולה) וכאשר היקף הייצור יורד, היא בהתאמה יורדת. כלומר, לפירמה (יצרנית/ תעשייתית) יש שני סוגים של עלויות בייצור – עלות קבועה ועלות משתנה. את העלות המשתנה נהוג להגדיר בשני אופנים – עלות משתנה ליחידה ( לדוגמה – 1 שקל ליחידה), ועלות משתנה כוללת. כאשר היקף הייצור לדוגמה עולה עלות משתנה ליחידה נותרת ללא שינוי (לדוגמה – 1 שקל), אבל העלות המשתנה הכוללת עולה.

ובדוגמה שלנו – בהיקף ייצור של 1 מיליון יחידות יש עלויות קבועות של 1 מיליון שקל ועלויות משתנות כוללות של 1 מיליון שקל (1 מיליון יחידות כפול 1 שקל ליחידה). סה"כ העלויות – 2 מיליון שקל. העלויות האלו הן עבור כל מה שיוצר, אבל בדוגמה הזו כל מה שיוצר נמכר (1 מיליון יוצרו ונמכרו) ומכאן שעלות המכר זהה לעלות הייצור והיא 2 מיליון שקל.

המכירות מסתכמות ב-2.5 מיליון שקל (1 מיליון יחידות נמכרות ב-2.5 שקל ליחידה). ומכאן שהרווח הגולמי מסתכם ב-0.5 מיליון שקל, והרווחיות הגולמית (רווח גולמי חלקי מכירות) – 20% (0.5 מיליון חלקי 2.5 מיליון שקל).

אבל, נניח שלקראת סוף הרבעון, החברה מחליטה לייצר יותר. לא למכור יותר, שזה נתון אקסוגני שאינו בשליטתה, אלא לייצר יותר. על פניו, לא אמורה להיות למהלך השפעה על הדוחות החשבונאיים ועל הרווח של החברה, אבל מסתבר שיש השפעה והיא גדולה.

נניח שהחברה מייצרת 2 מיליון יחידות בתקופה (ולא 1 מיליון יחידות כפי שהיה בתקופות קודמות) ונניח שהמכירות כאמור ללא שינוי – 1 מיליון יחידות. במצב כזה, העלויות הקבועות יסתכמו עדיין ב-1 מיליון שקל; העלויות המשתנות הכוללות יסתכמו ב-2 מיליון שקל – יוצרו 2 מיליון יחידות בעלות משתנה של 1 שקל ליחידה, ומכאן שסה"כ עלויות הייצור – 3 מיליון שקל. העלויות האו הפעם מבטאות את עלות המכירות של המוצרים שנמכרו ואת עלות המוצרים שנשארו במלאי. העלות הכוללת – 3 מיליון שקל שימשה בייצור 2 מיליון יחידות (1 מיליון יחידות נמכרו ו-1 מיליון יחידות במלאי), והמשמעות היא שעלות הייצור ליחידה – 1.5 שקל (3 מיליון שקל של עלויות חלקי ייצור של 2 מיליון יחידות), ועלות המכר מסתכמת ב-1.5 מיליון שקל ( 1 מיליון יחידות שנמכרו כפול 1.5 שקל ליחידה). במקרה הזה, יחסית קל לראות שהעלויות ייצור מתחלקות שווה בשווה בין עלות המכר לעלות המלאי (נמכרו – 1 מיליון יחידות כמו כמות היחידות שנותרה במלאי), כלומר מתוך עלויות ייצור של 3 מיליון שקל – 1.5 מיליון מלאי ו-1.5 מיליון שקל בעלות המכר.

ואז מה בעצם התקבל? סוג של קסם – החברה הגדילה את הייצור, הייצור התנקז למלאי, והעלות מכר ירדה – במקרה הראשון היא היתה 2 מיליון שקל, במקרה של הייצור המוגבר היא 1.5 מיליון שקל. החברה הפחיתה את עלות המכר ובהתאמה הרווח הגולמי עלה מ-0.5 מיליון שקל ל-1 מיליון שקל – מכירות של 2.5 מיליון שקל (לא השתנו) פחות עלות מכר של 1.5 מיליון שקל. הרווחיות הגולמית בהתאמה הוכפלה מ-20% ל-40% ( רווח גולמי של 1 מיליון שקל חלקי מכירות של 2.5 מיליון שקל ).

המסקנה המתבקשת – כאשר המלאי עולה (ובוחנים זאת על ידי יחס ימי המלאי – מלאי חלקי עלות מכירות כפול ימים בתקופה, יחס שמבטא לכמה זמן תספיק הסחורה במחסן), וכאשר הרווחיות הגולמית עולה, קיים חשש שהחברה מייצרת למלאי, זה חשש, וככל שהמצב קיצוני יותר – ימי המלאי גבוהים יותר והרווחיות משתפרת יותר, אז החשש זה כמובן מוגבר יותר. במקביל לבדיקה היסטורית (של תקופות קודמות) בודקים את החברות האחרות בעף כדי להבין אם מדובר על בעיה ענפית שגרמה למלאי לעלות (ואז כנרה לא מדובר על ייצור מכוון להגדלת מלאי), או שמדובר בעניין ייחודי לחברה ואז נורת האזהרה מהבהבת בעוצמה.

אצל יצרנית מצלמות האקסטרים, המלאי ברבעונים האחרונים עולה בקצב משמעותי (ובמקביל ימי המלאי עלו משמעותית) וחל שיפור מסוים ברווחיות הגולמית. המלאי ברבעון האחרון 289.5 מיליון דולר יספיק למכירות של 122 יום בהינתן המכירות ברבעון האחרון (וזאת לעומת יי מלאי של 87 ברבעון הקודם, ו-74 לפני שני רבעונים. עם זאת, קצב המכירות אמור לעלות ברבעון הבא (אם כי לא משמעותי כפי שהחברה ציפתה בעבר) בזכות עונת החגים. גם אם משקללים את העלייה הצפויה במכירות, עדיין מדובר בימי מלאי גבוהים ביחס לעבר.

במקביל הרווחיות הגולמית עלתה משמעותית ברבעונים האחרונים. זה קורה למרות הורדת המחירים ולמרות התחרות החריפה, אז נכון שהחברה מתייעלת, משפרת ומוזילה את תהליכי הייצור, אבל אולי זה עוד רמז לניפוח מכוון במלאי. זה עדיין לא אומר שמדובר בניפוח מכוון של המלאי, אבל ככל שהרמזים מתגברים כך הסיכוי לכך גדל.

מדד שכר הדירה עלה בחודש אוקטובר ב-0.1%. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).מנגד, מדד מחירי הדיור ירד ב-0.4%.

כמו כן, מדווחים בלמ"ס כי מדד שירותי דיור בבעלות הדיירים ירד ב-0.6% אחוז.

שירותי דיור בבעלות הדיירים: במדד שירותי דיור בבעלות הדיירים בחודש אוקטובר 2015, נרשמה ירידה בהשוואה לחודש ספטמבר 2015. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים ספטמ בר 2015 – אוקטובר 2015, לעומת חוזים שנחתמו בחודשים אוגוסט 2015 – ספטמבר 2015.

הלמ"ס מפרסמת אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן – "מדד מחירי דירות – מהשוואת העסקאות שבוצעו בחודשים אוגוסט 2015 – ספטמבר 2015, לעומת העסקאות שבוצעו בחודשים יולי 2015 – אוגוסט 2015, נמצא כי מחירי הדירות ירדו – ב 0.1 אחוז. ירידה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות אוגוסט 2015 – ספטמבר 2015, לעומת אוגוסט 2014 – ספטמבר 2014, עלו המחירים ב-6.6 אחוזים. מהשוואת העסקאות בין יולי 2015 – אוגוסט 2015, לעומת יולי 2014 – אוגוסט 2014 , עלו המחירים -ב 6.6 אחוזים .

"מחירים ממוצעים של דירות בבעלות – המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון השלישי של שנת 2015, עמד על 1,351.9 אלפי שקל בהשוואה למחיר העסקה הממוצעת ברבעון השני של שנת 2015 שעמד על 1,393.3 אלפי שקל. ירידה זו, של 3.0 אחוזים, מבטאת הן את השינוי שחל ברמות המחיר והן את השינוי באיכות הדירות שנמכרו ובגודלן"

מדד מחירי אחזקת הדירה ירד באוקטובר ב-0.8%.

מדד המחירים לצרכן עלה בחודש אוקטובר 2015 ב-0.1% והגיע לרמה של 99.6 נקודות לעומת 99.5 נקודות בחודש הקודם (הבסיס: ממוצע 100.0=2014 נקודות). מתחילת השנה ירד המדד ב-0.5%.

עליות מחירים נרשמו במיוחד בסעיפים הבאים: ירקות טריים (ב-8.6%), הלבשה והנעלה (ב-3.2%), מזון (ב-0.8%), ריהוט וציוד לבית ושירותי חינוך (ב-0.7%), כל אחד. ירידות מחירים נרשמו במיוחד בסעיפים הבאים: תחבורה ותקשורת (באחוז אחד), אחזקת הדירה (ב-0.8%) ודיור (ב-0.4%). עוד יצוין, כי המדד ללא דיור עלה ב-0.2 אחוז והגיע ל-98.3 נקודות, המדד ללא אנרגיה עלה ב-0.1 אחוז והגיע ל-100.8 נקודות והמדד ללא ירקות ופירות ירד ב-0.1 אחוז והגיע ל-99.1 נקודות.

מתחילת השנה ירד המדד הכללי ב-0.5 אחוז, המדד ללא דיור ירד ב-1.2 אחוזים, המדד ללא ירקות ופירות ירד ב-1.1 אחוזים; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז. בשנים עשר החודשים האחרונים (אוקטובר 2015 לעומת אוקטובר 2014), ירד המדד הכללי ב-0.7 אחוז, המדד ללא דיור ירד ב-1.6 אחוזים והמדד ללא ירקות ופירות ירד ב-1.2 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז.

נתוני המגמה בחודשים יולי 2015 – אוקטובר 2015: על פי נתוני המגמה לתקופה זו, קצב הירידה השנתי של מדד המחירים לצרכן הגיע ל-0.9%, של המדד ללא דיור ל-1.8% ושל המדד ללא ירקות ופירות וללא דיור ל-2.4%.

מדד מחירי מזון עלה ב-0.8 אחוז.

לנתונים מעודכנים על מדד תשומות הבנייה

מדד תשומות הבניה באוקטובר עלה ב-0.1% ל-107.1%. מתחילת השנה עלה המדד ב-0.7%. ומה יקרה בחודשים הקרובים – היכנסו כאן

"מבין השינויים במדדים של פרקי הבנייה בחודש אוקטובר 2015,יש לציין ירידת מחירים של 0.8 אחוז בפרק מעליות. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד חצי אחוז", כותבים בלשכה המרכזית לסטטיסטיקה במקביל לפרסום המדד, " בחודש אוקטובר 2015 עלו מחירי שכר עבודה המשולם עבור המועסקים בענף ומחירי שכירת ציוד ורכב ב-0.3 אחוז, כל אחד. לעומת זאת ירדו מחירי הוצאות כלליות ב-0.3 אחוז ומחירי חומרים ומוצרים ב-0.1 אחוז.מבין החומרים והמוצרים ירדו במיוחד מחירי צבעים (ב-2.3 אחוזים), ברזל לבנייה ומוצרי איטום (ב-1.4 אחוזים, כל אחד), אבן (ב-1.2 אחוזים) ומעליות (ב-1.1 אחוזים).לעומת זאת עלו מחירי טיט (ב-1.2 אחוזים) ובטון מובא (ב-0.8 אחוז).בסעיף שכירת ציוד ורכב עלו מחירי שכירת ציוד-0.4 אחוז".

היכנסו למחשבון מדד תשומות הבניה (כדי לחשב את ההצמדה מרכישת הדירה ועד עכשיו)

מדד תשומות הבניה משמש בעסקאות לרכישת דירה חדשה. לרוב התשלומים צמודים למדד זה ומכאן חשיבותו. רוכשי הדירות נמצאים במקרים רבים בדילמה מסוימת – מה לעשות – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו גם השנה.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים – החוב שלהם לקבלן יכול לעלות משמעותית.

אז מה עושים? – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

למה נפלה מניית גו-פרו בחודשים האחרונים? מה לא בסדר עם המלאי שלה? ואיך מודדים אם היקף המלאי תקין או חריג?

רק לפני שנה הכל נראה אחרת – התחזית היתה לצמיחה פנומנלית, הרווחיות השתפרה, האנליסטים לא הפסיקו לפרגן, ושווי החברה עלה על 10 מיליארד דולר. אלא שאז התברר שכנראה התמונה הוורודה היתה מוגזמת – נכון, גרופרו (GoPro) המפתחת ומייצרת מצלמות אישיות ומתמחה במצלמות אקסטרים, צומחת ומרוויחה, אבל לא כפי שבוול-סטריט העריכו. מניית החברה הידרדרה בשיטתיות עד למחיר של כ=25 דולר המבטא שווי של כ=3.5 מיליארד דולר, כשבדרך החברה מפספסת את התחזיות של האנליסטים מס' פעמים.

בפעם האחרונה זה היה לפני כשבוע. אז ירדה מניית החברה ב=15% ביום אחד בגלל פספוס התחזית לרבעון השלישי. החברה הרוויחה (Non Gaap ) ברבעון כ=37 מיליון דולר (25 סנט למניה), על הכנסות של 400 מיליון דולר, וזה היה מתחת לקונסנזוס התחזיות לרווח של כ=44 מיליון דולר (29 סנט למניה) על הכנסות של 433 מיליון דולר. הנהלת החברה אמרה שהרבעון היה קשה מהצפוי, וזה הספיק כדי שיהיו גם חששות בנוגע לרבעון הרביעי שאמור להיות עונתית רבעון חזק. ברבעון הרביעי צפויה החברה, להערכת האנליסטים להרוויח כ=27 מיליון דולר (41 סנט למניה) על הכנסות של 533 מיליון דולר – זאת אולי צמיחה משמעותית לעומת הרבעון השלישי, אבל ביחס לרבעון הרביעי ב=2014 מדובר על ירידה בהיקף הפעילות של 100 מיליון דולר. אז, הסתכמו ההכנסות ב=633 מיליון דולר.

אולי הצמיחה המאכזבת השנה, ובמיוחד החולשה הצפויה ברבעון האחרון בהכנסות, הם אלו שגרמו להידרדרות במניית החברה, ואולי לא רק ההכנסות והרווח, ודוח רווח והפסד בכלל, הם אלו שמשפיעים על מחיר המניה. אולי גם למאזן יש השפעה.

אחד הסעיפים המשמעותיים ביותר במאזן של גרו-פרו הוא המלאי. מדובר על מלאי בהיקף של 289 מיליון דולר, והסכום הזה גדול משמעותית ביחס לרבעונים קודמים – בסוף הרבעון הקודם (סוף יוני) הסתכם המלאי ב=219 מיליון דולר, בסוף רבעון ראשון (סוף מארס) הסתכם המלאי ב=164 מיליון דולר, ובסוף שנה שעברה ב=153 מיליון דולר. טוב, החברה צומחת, אז צפוי שיהיה לה גידול במלאי. אבל הצמיחה היחסית (ביחס לרבעון מקביל בשנה שעברה) חלשה יחסית בראייה שנתית, וברבעון האחרון היא כאמור לא קיימת (צפויה ירידה בהכנסות). ואם כך – מדוע הגידול המשמעותי בהיקף המלאי?

מעבר לכך, בשנה שעברה, לקראת עונת החגים של הרבעון האחרון והגידול הצפוי במכירות, הוחזק מלאי בסוף הרבעון השלישי בסך של 117 מיליון דולר, ואז מכרו כאמור ב=633 מיליון דולר. עכשיו, בסוף הרבעון השלישי יש מלאי גדול פי כמה (289 מיליון), והמכירות צפויות להיות נמוכות יותר. איך זה יכול להיות? האם הנהלת החברה פשוט מנותקת ולא יודעת להעריך את המלאי שהיא צפויה למכור? אולי, אין להנהלה ברירה כי היא מחויבת לרכישות חומרי גלם ולהיקף ייצור מסוים – הרי, אם כבר יש מערך ייצור, זה לא טריוויאלי להפסיק אותו, ובינתיים הנהלת החברה, ממשיכה לייצר בתקווה שכל הייצור הזה יימצא את הדרך לשוק.

איך בודקים אם המלאי גבוה?

כדי לאבחן שבאמת מדובר במלאי גבוה, לא מספיק לבחון אותו ברמה האבסולוטית, אלא באופן יחסי. לשם כך, נפעיל מדד פיננסי – יחס ימי המלאי. היחס הזה בודק בעצם לכמה זמן המלאי במחסן אמור להספיק במידה וקצב המכירות יהיה לפי הרבעון האחרון (או לפי השנה האחרונה). זה פועל כך – המלאי הוא למעשה עלות של המוצרים שיוצרו ועדיין נותרו במחסן החברה. המלאי הזה אקוויוולנטי לעלות המכר, רק שעלות המכר היא העלות של המוצרים שנמכרו. בעזרת היחס בין המלאי לעות המכר, קובעים את ימי המלאי של החברה, והנה דוגמה פשוטה – נניח שבמלאי יש 50 מיליון דולר ועלות המכר ברבעון החולף היא 50 מיליון דולר. אם הקצב יימשך, הרי שסחורה בעלות של 50 מיליון דולר תימכר גם ברבעון הקרוב. כלומר, במחסן יש בדיוק סחורה לרבעון (ל-90 ימים). זו האינטואיציה של נוסחת ימי המלאי – מלאי חלקי עלות המכר כפול ימים ברבעון (הנוסחה יכולה להיבדק על תקופה של שנה, ואז היא מעין מנטרלת רעשים ואמורה להיות מדויקת יותר).את תוצאות החישוב הזה בוחנים על פני מספר רבעונים אחורה ואז ניתן להבין האם המלאי האבסלוטי שעלה מבטא גם עלייה יחסית (יחסית להיקף הפעילות), ואם אכן ימי המלאי עלו לאורך הרבעונים, הרי שמדובר לרוב בבעיה; רק שלפני שקופצים למסקנה צריך להבין מה קרה בתעשייה כולה. אם אצל כל החברות בתחום המגמה זהה וימי המלאי בין החברה לענף קרובים, אז הרי שמדובר בעניין ענפי. זה לא ממעיט מחשיבות העניין, אבל לפחות יש הסבר חיצוני. אם החברה היא חריגה, כלומר אצלה יש עלייה בימי המלאי ואצל האחרות המצב יציב, אז כבר יש לבחון לעומק את הסעיף הזה.

העלייה בימי המלאי ממש לא אהודה על אנליסטים ומשקיעים מכמה סיבות. ראשית, עלייה במלאי משמעותה שהחברה בעצם הקריבה כסף לטובת המלאי, היא השכיבה מזומנים במלאי (או לקחה אשראי כדי להגדיל את המלאי). ישנן חברות לא מעטות שמרוויחות, אבל חלק משמעותי מהרווח והתזרים שלהם מופנה למלאי – מדובר בעצם במימון מלאי, וכשהוא גבוה, הוא בא על חשבון הפעילות השוטפת. לא ממש מצב רצוי, אבל אם הוא בשליטה, לרוב ניתן להפחית את המלאי על פני כמה רבעונים ולחזור לרמת מלאי נורמלית.

החשש של אנליסטים ומשקיעים שעל הדרך החברות האלו עם המלאי המנופח יעשו הפחתת מלאי. כלומר, המלאי הגבוה הזה מכיל מוצרים שכבר לא שווים את עלותם (המלאי מוצג לרוב לפי העלות; החשבונאות דורשת להציג לפי עלות או מחיר שוק הנמוך מבניהם). אבל החשש הגדול יותר שהחברה מגדילה מלאי פשוט בגלל שהייצור למלאי עוזר לה לשפר את השורה התחתונה. איך זה יכול להיות? איך ייצור משפיע על הרווח? על כך בפעם הבאה.

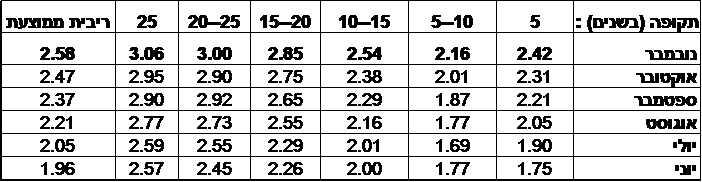

ריבית המשכנתא הצמודה למדד בחודש נובמבר עלתה לעומת חודש קודם בכ-0.1% ל-2.58%- כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.6% בחצי השנה האחרונה. מגמת העלייה מיוחסת בעיקר להמשך הביקושים לדירות, תוך כדי ניצול הריבית הזולה על המשכנתאות. ועדיין – למרות עליית הריבית, מדובר בריבית מאוד נמוכה בראייה ארוכת טווח. נגידת בנק ישראל, ד"ר קרנית פלוג ממשיכה בקו של הנגיד הקודם, פרופ' סטנלי פישר ודואגת לריבית נמוכה במיוחד, בטענה שפשוט זה מה שקורה בעולם, אבל בינתיים, מתנפחות בועות – ככה זה שהריבית נמוכה, אין במה להשקיע וכספים זורמים לכל הכיוונים גם לדירות. מעבר לכך, הריבית הנמוכה מעודדת אנשים רבים לקחת מימון זול ולקנות דירה.

על הרקע הזה, חלק גדול מהיקף המשכנתאות שנלקחות בחודשים האחרונים הוא מחזורי משכנתא – סגירת משכנתא קודמת בריבית גבוה ולקיחת משכנתא קיימת בריבת נמוכה יותר. הכדאיות של המחזור תלויה בריבית המשכנתא ובעמלת הפירעון המקדם – כאן, תוכלו לבדוק את כדאיות מחזור המשכנתא שלכם.

כך או אחרת, ריבית המשכנתא עולה לרוב ככל שתקופת המשכנתא ארוכה יותר. הריבית לתקופה של 25 שנה ומעלה מסתכמת ב-3.06%, לעומת 3% לתקופה של 20 עד 25 שנה, ולעומת ריבית של 2.85% לתקופה של 15 עד 20 שנה. הריביות הצמודות בנובמבר בכל תקופות המשכנתא גבוהות מהריביות בחודש שעבר – הנה הנתונים המלאים:

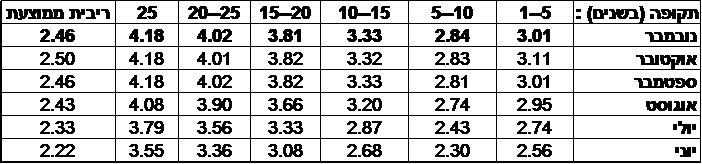

במקביל לריבית הצמודה, פרסם בנק ישראל את נתוני הריבית השקלית. כאן, נרשמה בממוצע ירידה לריבית של 2.46%, לעומת 2.5% בחודש הקודם, אך הירידה נובעת בעיקר משינוי משמעותי בריבית במשכנתאות הקצרות לטווח של עד 5 שנים (ראו טבלה). ככלל, היתה יציבות בריבית המשכנתא השקלית לתקופות הארוכות יותר.

ריבית משכנתא – מה ההבדל בין ריבית קבועה למשתנה?

אתמול פרסם בנק ישראל את היקף המשכנתאות באוקטובר. היקף המשכנתאות הסתכם ב-4.6 מיליארד שקל – עדיין גבוה וזאת למרות הירידה בביקוש לדירות מצד משקיעים (על רקע העלאת מס הרכישה למשקיעים), ולמרות שמדובר בחודש החגים שעונתית חלש יותר מחודשים אחרים.

גם חודש ספטמבר היה עם היקף משכנתאות גבוה – 4.2 מיליארד שקל. מתחילת השנה נלקחו משכנתאות בהיקף של 53.8 מיליארד שקל – קצב של 4.5 מיליארד שקל בחודש. בכל שנת 2014 נלקחו משכנתאות בהיקף של 51.6 מיליארד שקל – קצב חודשי של 4.3 מיליארד שקל.

החודשים הבולטים בלקיחת משכנתאות היו במרץ עד יוני. משקיעים רבים החליטו להקדים את רכישת הדירות על רקע העלאת מס הרכישה. בחודשים האחרונים הקצב עדיין גבוה, אבל מתחת לשיא של מעל 6 מיליארד שקלים.

בחודש אוקטובר, לראשונה לאחר תקופה ממשוכת, עקף סך המשכנתאות בריבית משתנה את סך המשכנתאות בריבית קבועה. הלווים נטלו משכנתאות בריבית קבועה ב-2.28 מיליארד שקל באוקטובר, ואילו היקף המשכנתאות בריבית משתנה עמד על 2.33 מיליארד שקל.