קצבת הילדים הופכת לחיסכון לטווח ארוך – איך עושים את זה?

שר האוצר, משה כחלון הודיע כי יאפשר להפקיד 50 שקל מקצבת הילדים של ביטוח לאומי לחיסכון לכל ילד, וזאת בנוסף ל‐50 שקל שמפקידה המדינה עבור הילדים. מדובר בבשורה – 100 שקלים של חיסכון חודשי, 1,200 שקלים בחודש, ולילד יש כבר כמה עשרות אלפי שקלים אחרי הצבא. זה חשוב וזה נכון, אבל חשוב גם שהחוסכים ידעו במה הם משקיעים – בשלב הראשון הוריהם, בשלב מתקדם יותר הם עצמם. מעבר לכך, חשוב שהכספים האלו ינוהלו בעלויות נמוכות ובמקום שידע לדווח למשפחה גם על היקף הכספים בחיסכון וגם בכלל שהם קיימים, אחרת נגיע למצב כמו היום שחלק גדול מהאוכלוסייה לא יודעת שיש לה חסכונות, קרנות פנסיה, קופות גמל, ועשרות אלפים מחפשים מדי חודש את החסכונות שלהם ושל קרוביהם.

הדרך לעשות זאת היא כבר בשלב ראשון למחשב את כל התשלומים לחסונות האלו ולעקוב אחריהם – היום זה יותר קל, בהינתן הטכנולוגיה והאינטרנט.

על כל פנים, החיסכון עד כה היה בסכום של 50 שקלים ועכשיו זה יעלה ל-100 – 50 שקל מהמדינה ו-50 שקל שהמשפחה תוכל להפריש.

במכתב שהעביר שר האוצר ליו"ר וועדת הכספים, ח"כ משה גפני, הוא ביקש והדגיש כי יש לקחת בחשבון שלצורך מהלך זה נדרשת היערכות תפעולית משמעותית מצד המוסד לביטוח לאומי וסנכרון בין מערכת קצבאות הילדים לבין מערכת ההפקדות לחיסכון, שתאפשר להפקיד עבור כל ילד את הסכום המבוקש.

ההפקדה כיום של ה-50 שקלים נעשית ישירות מביטוח לאומי, עבור כל ילד במשך 18 שנים בחשבון אישי. בהתאם להחלטת שר האוצר, יוכלו הורים לבחור אם להפקיד סכום זהה נוסף לחיסכון באמצעות המוסד לביטוח לאומי. החיסכון ינוהל בחשבון נאמנות משותף לילד ולהוריו. בגיל 18 יוכל כל ילד למשוך את הסכום שהצטבר באישור ההורים ובגיל 21 יוכל למשוך את הכספים ולנצלם לכל מטרה. כמו כן, יקבל כל ילד בגיל 18 מענק של 500 שקל. אם יבחר שלא למשוך את הכספים, יקבל מענק נוסף של 500 שקל בגיל 21.

באוצר סבורים כי החיסכון לכל ילד יגביר את המודעות לחיסכון ולצבירת נכסים ואף יהווה כלי נוסף לשוויון הזדמנויות, באמצעות מתן סכום ראשוני לצעירים בתחילת דרכם. שר האוצר, משה כחלון, אמר: "החיסכון המתלווה לקצבת הילדים יאפשר לכל ילד בישראל נקודת פתיחה טובה יותר לחיים. הילד יוכל להשתמש בחיסכון ללימודים, פתיחת עסק או שימושים חשובים נוספים שיעזרו לו בהמשך חייו הבוגרים. אני שמח שיש לנו את האפשרות להגדיל את סכום החיסכון בתנאים הטובים שתשיג המדינה ובכך להגדיל את ההטבה באופן שיסייע לילדים ולהורים".

כחלון הגביל את סכום ההשקעה של ההורים בחיסכון ל-50 שקל, אבל למה בעצם שההורים ירצו להשקיע באפיק הזה? ובכן, נראה דמי הניהול יהיו אפסיים, וזה עשוי להפוך את החיסכון לאטרקטיבי. זו הסיבה שגפני רצה שתהיה אפשרות להוסיף 140 שקל בחודש (בגובה הקצבה החודשית), אלא שבאוצר טענו שזו תהיה אפליה לטובת בעלי האמצעים, למרות שלא ברור כלל מה היתרון הגדול של החיסכון הזה, מעבר לדמי ניהול.

איפה יושקע הכסף?

איפה יושקע הכסף? מי ינהל אותו? בהתחלה רצו להפוך את בנק הדואר למרכז ומנהל הכספים, אבל בהמשך החליטו לקחת ניהול חיצוני, ומונתה וועדה לבדוק את האפשרויות השונות לרבות מכרז על ניהול הכסף, כשהשאלות החשובות ביותר – האפיקים שבהם יושקע הכסף, דמי הניהול, וקריטריונים נוספים שייושמו במכרז. מדובר על ניהול כספים בעשרות מיליארדי שקלים – 50 שקלים משמע סדר גודל 1.5 מיליארד שקל של הפקדות בשנה, ואם מאפשרים למשפחה גם להפקיד זה עשוי להגיע ל-2-2.5 מיליארד שקל של הפקדות, במשך 18 שנה מדובר על עשרות מיליארדים– בין 20 מיליארד שקל ל-30 מיליארד שקל, זה הרבה כסף, גם לגופים המוסדיים הגדולים ביותר.

חיסכון מהמדינה לכל ילד – רעיון טוב?

האם המדינה צריכה לחסוך לכל ילד עד הגיעו ל-18 או ל-21 שנה. בואו נבדוק את המשמעות – 50 שקל (נתייחס לחלק המדינה; ההורים יכולים לחסוך לילדים בהרבה אופנים) על פני כל התקופה זה באזור ה-12.5 אלף שקל של הפקדות, עם תשואה ממוצעת סבירה זה יכול להתקרב ל-20 אלף שקל, אם כי בסביבת הריבית השוררת כעת זה אולי יגיע ל-15 אלף שקל. לא קצת, אבל האם כך צריכה המדינה לתמוך בילדים? אולי היה עדיף לתמרץ את החיילים המשוחררים? אולי היה עדיף להוסיף את הסכום הזה כמשכורת לחיילים? א להעניק שנת לימודים ראשונה חינם באוניברסיטה?

אלא שאנחנו עם שבטי וכל שבט נלחם על הנתח שלו, והחיסכון הזה היה סוג של פשרה בין הסיעות החרדיות לממשלה – החרדים מיתנו את דרישתן להעלאת קצבת הילדים בשיעור חד, בתמורה להפקדת כספים לטובת הילדים בתוכנית חיסכון.

הסכום בחיסכון יהיה ניתן למשיכה בגיל 18 באישור ההורים (חתימת ההורים); ובגיל 21 אפשר יהיה למשוך את הכסף בלי "אישור" מההורים. בחיסכון יש הטבה חשובה – הכסף יהיה פטור ממס על רווחי הון (על הצבירה) בעת המשיכה כמו כן, בעת המשיכה יקבל המושך מענק מהמדינה, שיפצה אותו על המס על הריבית שתיצבר על פני השנים.

משיכה לפני גיל 18 אפשרית לצרכים רפואיים באישור רופא מומחה. משיכה כזו גם תזכה ב-500 שקל נוספים.

מחצית מקרנות הנאמנות של אי.בי.אי הן קרנות מחקות – מתוך 11.7 מיליארד שקל שנוהלו בקרנות הנאמנות נכון לסוף 2015, כ-5.4 מיליארד שקל הן קרנות מחקות. קרנות אלו, כך עולה מהדוח השנתי של בית ההשקעות עשויות להפוך לקרנות סל עם השלמת החקיקה ויישומה. כזכור רשות ניירות ערך מקדמת את הפיכת המכשירים הפסיביים למכשיר מפוקח אחד – קרנות סל.

עוד עולה מהדוח של אי.בי.אי כי תחום הקרנות הניב לחברה הכנסות של 86 מיליון שקל בדומה להכנסות בשנה שעברה. נוסף לקרנות המחקות, לאי.בי.אי קרנות בהיקף של 1.8 מיליארד שקל שמתמחות באגרות חוב בארץ. כמו כן, מנהלת החברה קרנות כספיות בסך של 915 מיליון שקל (הנתונים נכונים לסוף 2015). כאן, תוכלו לראות את המידע המפורט על הקרנות של אי.בי.אי (לחצו להגדלה) –

ניהול תיקים – 29.3 מיליארד שקל

אי.בי.אי מנהלת תיקים בעיקר לגופים מוסדיים וחברות בהיקף כולל של 29.2 מיליארד שקל. את התיקים הקטנים יחסים (בעיקר לפרטיים) היא מנהלת דרך קרנות נאמנות. מהדוח השנתי מתברר שבתיקי הלקוחות יש קרנות נאמנות בהיקף של 2.2 מיליארד שקל, לעומת 2.3 מיליארד שקל בשנה שעברה. אלו מעין מספרים כפולים – נכון שהחברה מזכה את הלקוחות על כפל דמי הניהול (הלקוח אמור לשלם רק את דמי הניהול על הקרנות), אבל גם בהצגה בדוחות, הרי שיש להוריד את סכום הקרנות שמוחזקות בתיקים כדי להבין את הסך הכולל שמנהלת הקבוצה. מעבר לכך – כשהבית מנהל את התיק ורוכש קרנות נאמנות הוא לא משל דמי הפצה, אז הוא מעין "מרוויח" את עמלת ההפצה.

1,140 לקוחות מנהלים תיקים באי.בי.אי דרך קרנות בלבד, בסכום מצרפי של כ-500 מיליון שקל. כמו כן, לחברה יש עוד 3,266 תיקים שמנוהלים דרך קרנות וניירות ערך ("מעורבבים") בהיקף של 28.7 מיליארד שקל.

שנת 2015 היא שנת מפנה בתוצאות של רשתות האופנה הגדולות – לראשונה אחרי שנים של עלייה בהיקפי הפעילות וברווחים, רושמות הרשתות ירידה ברווחים. הכתובת, היתה על הקיר – מותגים חדשים ורשתות חדשות שנפתחות באופן מואץ ומגבירים את התחרות בין השחקניות בתחום; שכר דירה גבוה מאוד בקניונים; העלאת שכר המינימום, וגם – דשדוש והאטה בשוק המקומי.

רשת גולף סבלה במיוחד בשנת 2015, כשבמקביל להרעה בתוצאות, החלה הרשת במהלך של התייעלות וצמצומים (לרבות סגירת סניפים), וגם הרשתות המתחרות – פוקס וקסטרו, סבלו מירידה ברווחים, אם כי הן גדלו במספר החנויות והמותגים, והצליחו ברבעון האחרון לספק תוצאות סבירות. הפעילות המקומית של דלתא אמנם סבלה מהחולשה בשוק המקומי, אך הפעילות הזו היא בהיקף נמוך ביחס לכל עסקיה הגלובליים. אז מה קרה ב-2015? לחברות שמלבישות אותנו?

גולף – מתארגנת מחדש

גולף רכשה בשנה החולפת מספר פעילויות כשרכישה הגדולה שלה היא עדיקה – אתר אופנה שבו היא תולה תקוות רבות, אם כי, בינתיים הוא הסב לה הפסדים. הרשת כולה שמפעילה לצד רשת הביגוד גם רשת אופנה לבית, הפסידה בשנת 2015 5.8 מיליון שקל, לעומת רווח של 35.7 מיליון שקל בשנת 2014. המעבר להפסד הוא למרות הגידול במכירות (כתוצאה מרכישת פעילויות) מ-721 מיליון שקל ל-818 מיליון שקל, ועל רקע השחיקה הגדולה במרווחים, ורישום הוצאות רה-ארגון במקביל לארגון מחדש שעוברת הרשת.

החולשה בפעילות והמעבר להפסדים באמצע השנה הביא את הנהלת החברה לנקוט באסטרטגיה של צמצום סניפים ומתן דגש לפעילות האינטרנטית – "הוחלט על צמצום בהוצאות התפעוליות של החברה ובהוצאות השיווק באופן שאין בו כדי להביא לפגיעה מהותית במכירות והמאפשר את התאמת יישום התוכנית האסטרטגית של החברה לתוצאותיה ולמגמות המאפיינות את סביבתה", כותבים מנהלי החברה בדוחות השנתיים ומוסיפים – "מהלך זה כולל, בין היתר, האטה בקצב פתיחת חנויות לצד האצת סגירת חנויות מפסידות כך שבמהלך שנת 2016 תיסגרנה עשרות חנויות. הרשת מתכננת סגירה ו/או הסבה של מרבית חנויות בלו בירד ומקס מורטי וכן, בכוונת החברה להרחיב את מכירות ה-On line ביחס למותגים נוספים במהלך שנת 2016 לרבות, מכירה On line של מוצרי המותגים בלובירד, טופשופ ו-.Golf & co".

פוקס – ההכנסות גדלו – הרווח ירד

רשת פוקס היא כבר לא רק פוקס. מדובר בתאגיד אופנה שמרכז פעילות אופנת הלבשה לצד אופנת הבית, וכן אחזקה בפעילות מוצרי אווירה וטיפוח.

המותגים העיקריים של פוקס בתחום האופנה – "FOX" בישראל ובחו"ל ו-"FOX Home","Mango", "Charles & Keith" ,"The Children's Place" ,"Aerie" ,"American Eagle Outfitters" בארץ. בתחום מוצרי האווירה המותג הוא ללין.

רשת פוקס דיווחה בשנת 2015 על הכנסות של 1.32 מיליארד שקל, בהשוואה ל-1.1 מיליארד שקל בשנת 2014 ו-1.05 מיליארד שקל בשנת 2013 – מדובר על מגמת צמיחה מרשימה, במיוחד כשבוחנים את התוצאות על פני זמן ממושך – פוקס צמחה השנה ב-20%, ובעשור האחרון קצב הצמיחה השנתי שלה אפילו גבוה יותר. הסיבה לגידול היא החדרת מותגים חדשים מדי שנה לצד רכישות של פעילויות, כשבמקביל מנסה פוקס להגביר את הפעילות הגלובלית שלה.

ולצד העלייה בהכנסות, מדווחת החברה על ירידה ברווח התפעולי מ-84 מיליון שקל בשנת 2014 ל-68 מיליון שקל בשנת 2015. הרווח ירד על רקע השחיקה במרווחים לאור הגברת התחרות והעלייה בהוצאות השכר, וכן כתוצאה מעלייה משמעותית בהוצאות המכירה והשיווק. "הירידה בשיעור הרווח התפעולי בתקופה המדווחת בהשוואה לתקופה המקבילה אשתקד נובעת מעליה בהוצאות המכירה", אומרים מנהלי החברה , "עקב גידול בשטחי המסחר נטו, של החברה, בין היתר בשל השקת מותגים חדשים כאמור, מגידול בהוצאות שכר עבודה ונלוות ומהשפעת הירידה בשיעור הרווח הגולמי ממחזור המכירות בערוץ זה".

בשורה התחתונה הרוויחה פוקס 55 מיליון שקל לעומת 76 מיליון שקל בשנת 2014.

קסטרו – מאיצה את פתיחת הסניפים החדשים

רשת קסטרו דיווחה כי בשנת 2015 עלו ההכנסות ל-917 מיליון שקל – עלייה של 5% ביחס לשנה הקודמת. אך העלייה הזו נובעת מפתיחת סניפים חדשים. בחנויות הדומות נרשמה ירידה במכירות וירידה בהתאמה בפדיון החודשי למ"ר (מ-1,570 דולר ל-1,405 דולר ).

הוצאות התפעול של קסטרו, בדומה לתחום כולו עלו, במיוחד הוצאות המכירה והשיווק, כאשר החברה מדווחת כי עלויות שכר הדירה, והאחזקה הסתכמו ב-17.6% מהפדיון. הרווח התפעולי ירד מ-69 מיליון ל-52 מיליון שקל והרווח הנקי ירד מ-58 ל-40 מיליון שקל.

קסטרו האיצה בשנה שעברה את פתיחת הסניפים החדשים ופתחה סה"כ 24 סניפים. למעשה, במהלך השנה הקודמת פתחה קסטרו שטחי מסחר בהיקף של 12 אלפי מ"ר נטו לעומת 8.2 אלפי מ"ר שנפתחו בשנת 2014. בהינתן סגירה של חנויות, פתחה קסטרו 11 חנויות נטו בפורמט משולב נשים-גברים ו-8 חנויות ילדים עצמאיות.

במקביל לפעילות האופנה, לקסטרו גם מותג קוסמטיקה שפעילותה עדיין נמוכה ביחס לפעילות הרשת כולה (4 סניפים בסוף 2015, 6 סניפים כיום).

דלתא – נפגעה, אבל מעט

המכירות של פעילות דלתא בישראל (רשת חנויות בגדים) ירדה ב-1% ל-491 מיליון שקל, והרווח התפעולי ירד ל-26 מיליון שקל לעומת 33 מיליון שקל בשנת 2014. יחסית לאחרות, דלתא נפגעה בשוליים, ומעבר לכך – חשוב להזכיר, הפעילות המקומית של דלתא היא יחסית קטנה ביחס לפעילות הבינלאומית של הקבוצה.

קרנות נאמנות מחלקות דיבידנדים – מי הן , כמה הן מחלקות?

מנהל קרן הנאמנות הראל מדד מחלקת מדווח על חלוקת דיבידנד קרובה – ביום 05/04/2016 ישולם מנכסי הקרן תשלום לבעלי יחידות בסך של 0.4% מהערך הנקוב. היום הקובע לזכאות לחלוקה יהיה ה-1 באפריל.

היקף הנכסים בקרן מסתכם במעל 140 מיליון שקל. דמי הניהול בה -1.17%, והתשואה מתחילת השנה 0.56%. התשואה ב-12 החודשים האחרונים שלילית – מינוס 2.84%.

דיבידנד של 0.45 מהערך הנקוב משמעו – שיעור דיבידנד של כ-0.5% (שער הקרן הוא כ-77 אגורות).

קרן נוספת של הראל – הראל 10/90 מחלקת, תשלם לבעלי היחידות שלה 0.5% – היום הקובע נקבע על 1 באפריל והחלוקה 5 באפריל. הקרן מנהלת כ-163 מיליון שקל ומחיר היחידה הוא כ-78 אגורות, כך שמדובר על דיבידנד בשיעור של כ-0.6%. מתחילת השנה עלתה הקרן בכ-0.5%, אבל ב-12 החודשים האחרונים היא ירדה ב-0.3%.

בנוסף לקרנות המחלקות האלו יש קרנות מחלקות נוספות. להראל יש גם את הקרן הראל אג"ח סולידי מחלקת, וכן יש קרנות לגופים אחרים – פסגות סולידית מחלקת שיש לה מדיניות של חלוקה חודשית; אקסלנס מחלקת ומגדל מניות דיבידנד מחלקת.

מגדל מניות דיבידנד מחלקת מדווחת גם על דיבידנד קרוב – 38.5% לבעלי היחידות שיחזיקו ב-3 באפריל, כשהדיבידנד יתקבל ב-5 באפריל. שווי הנכסים של הקרן – כ-9 מיליון שקל בלבד, ומחיר הקרן – 2,547 אגורות, כך שמדובר על דיבידנד בשיעור של 1.5%.

קרנות הנאמנות האלו חייבות במס, כלומר הן משלמות את המס השוטף והמשקיעים בהן פטורים. ולכן, בחלוקת דיבידנד החלוקה פטורה במס אצל מקבל הדיבידנד.

פגיעה במשפרי דיור – יצטרכו למכור את הדירה הקודמת תוך שנה וחצי ולא תוך שנתיים (אחרת מס רכישה יהיה גבוה)

ועדת הכספים אישרה לקריאה שנייה ושלישית הצעה של משרד האוצר לשינוי אופן המיסוי של "משפרי דיור" בקשר לדירה הראשונה שלהם. עד עכשיו יכלו משפרי הדיור להחזיק בשתי דירות במשך שנתיים, מבלי שימוסו כמשקיעים בעת מכירת הדירה הישנה. כלומר, מבלי לשלם מס רכישה גבוה (מס רכישה על משקיעים גבוה משמעותית ממס רכישה לרוכשי דירה יחידה). הרציונל היה שיש משפרי דירות (רבים) שמעדיפים קודם לקנות ואז למכור, אלא שבינתיים יש להם שתי דירות ולכאורה הם מוגדרים כמשקיעים ולכן יש למסותם באופן מלא. אלא שאז טענו ובצדק שלוקח זמן למכור את הדירה המקורית, וניתנו למשפרי הדירות שנתיים לעשות זאת ועדיין לשלם מס רכישה מופחת. היכנסו למדריך מס רכישה למשפרי דיור

המצב הזה היה גם נכון מבחינת מס שבח – יש מועדים שבהם נכון יותר מבחינה מיסויית למכור את הנכס , וככל שפרק הזמן ארוך וממושך יותר כך תכנון תזמון המכירה ותכנון המס, נוחים יותר לבעלי הדירה. עכשיו משנים את הכללים ומפחיתים את הזמן לשנה וחצי. האוצר ניסה להגביל את התקופה לשנה אחת כדי ליצור לחץ בשוק הדירות ולגרום להיצע גדול של דירות, אלא שבסוף נקבע בוועדות הכנסת כי הזמן הראוי הוא שנה וחצי. יו"ר ועדת הכספים, ח"כ משה גפני אמר "החוק שאישרה היום ועדת הכספים הוא מידתי. החוק גם יתרום להגדלת היצע הדירות במידת מה וגם יימנע פגיעה קשה מדי במי שמבקשים לשפר דיור ומתקשים למכור את דירתם הישנה".

החוק ייכנס לתוקף במאי 2016, כהוראת שעה שתהיה בתוקף עד 2021.

בנוסף, נקבע בוועדת הכספים כי שני אחים יורשים שלכל אחד מהם דירה בנפרד, לא ייחשבו כמחזיקים דירה נוספת להשקעה בשל חצי הדירה הנוספת שקיבלו בירושה, וכמובן שברגע שיש יותר יורשים, אז הנתח של כל אחד מהאחים קטן מחצי והתוספת הזו לא תיחשב כדירה נוספת, והם לא יוגדרו כמשקיעים. המשמעות היא בהיבט המס – למשקיעים יש מיסוי גבוה יותר.

מדריכים קשורים:

מתי מדד המחירים לצרכן יעלה? ומתי? לנגידה יש תשובה

מדד המחירים לצרכן היה שלילי בשנתיים האחרונות, הוא שלילי גם בחודשיים הראשונים של שהנה (0.5% בינואר, 0.3% בפברואר) והוא מתקשה להתרומם לתוואי המוצהר של בנק ישראל – בין 1% ל-3%. לנגידה – ד"ר קרנית פלוג, יש חדשות בקשר למדד המחירים הצפוי "האינפלציה בישראל תיכנס לתוך תחום היעד השנתי של הממשלה (אינפלציה כאמור של בין 15 ל-3%) רק לקראת אמצע 2017".

על פי בנק ישראל המדד בשנה הקרובה – 12 החודשים הקרובים המסתיימים במרץ 2017 יהיה 0.8%. הריבית המוניטארית צפויה להישאר ברמתה הנמוכה – 0.1% עד לרבעון הראשון של 2017 , והיא צפויה להתחיל לעלות בהדרגה ברבעון השני של 2017 – "בנק ישראל ימשיך להנהיג מדיניות מוניטארית מרחיבה עוד תקופה ארוכה בשל המצב במשק המקומי והעולמי. אין עתה צורך בהנהגת צעדים מוניטאריים מיוחדים, כמו ריבית שלילית או/ו הרחבה כמותית", אמרה פלוג, והוסיפה – "במידה ויהיה צורך בצעדים דרסטיים, בשל הידרדרות במצב הכלכלי או אינפלציה נמוכה לאורך זמן, בנק ישראל יוכל להפעיל צעדים מוניטאריים לאלתר. הניסיון שנצבר עד כה בעולם בנושא הריבית השלילית, מוכיח כי השפעתה הייתה מתונה".

ריבית שלילית לא תהיה כנראה בארץ לא בגלל השפעתה מתונה , אלא בגלל שבנק ישראל שומר על הבנקים ( למדריך – ההשפעה של הריבית השלילית). ברגע שהריבית תהפוך לשלילית, הציבור יצטרך לשלם על הפיקדונות שלו, והחשש הגדול שהוא יחליט בסופו של דבר להוציא את הכסף החוצה וזה עלול להביא לשבר במערכת הבנקאית שמבוססת על כספי הלקוחות. בנק ישראל מעוניין בראד וראשונה במערכת בנקאית יציבה, וריבית לילית יכולה לערער את היציבות – זו הסיבה העיקרית שתרחיש של ריבית שלילית נראה רחוק.

ומעבר לכך, אכן ריבית שלילית בינתיים לא מספקת את הסחורה, למרות שבמקומות רחבים בעולם יש ריבית שלילית, אין שם חזרה לשיעורי צמיחה וצריכה מרשימים, אלא סוג של היתקעות ודשדוש.

האמירה של פלוג לגבי מדד המחירים לצרכן חשובה לכל מי שאמור לקבל החלטות כלכליות לרבות אלו שצריכים להחליט על מסלול המשכנתא. יש התלבטות גדולה איך לחלק את תמהיל המשכנתא בין המסלולים השקליים לצמודים, וכן בין המסלולים בריבית קבועה לריבית משתנה. ככלל, המדד הצפוי אמור להתבטא בפער בין הריבית השקלית הצמודה ללא צמודה, ואתם אמורים לבחון באם ההנחה שלכם למדד גורמת לריבית הצמודה להיות גבוה או נמוכה מהריבית הלא צמודה. לא נתייחס כאן לכל המסלולים, אבל חשוב לזכור בהקשר זה שלא תמיד מה שנראה לכם טוב יותר , הוא בהכרח טוב יותר. הנה הדגמה מהירה – נניח שהקל"צ הוא 3% ונניח שהקבועה הצמודה היא 2% – בחישוב גס המדד הגלום בנתונים האלו הוא הפרש של 1% – אם המדד יהיה נמוך מ-1% אז הריבית הצמודה נראית עדיפה – נניח שאתם חוזים שהמדד יהיה 0.2% – אז בקל"צ אתם משלמים ריבית משוקללת של בערך 2.2%, בעוד שבקבועה הלא צמודה – 3%.

אבל, אם המדד יהיה גבוה מ-1%, נניח 2% אז הריבית הקבועה הלא צמודה עדיפה – אתם משלמים בה 3%, בעוד שבקל"צ הריבית המשוקללת היא בחישוב גס כ-4% (2% ריבית ו-2% מדד).

ומה קורה אם מניחים שהמדד יהיה 1% – לכאורה, יש שיווין, אדישות בין המצבים אבל זה לא כך! כאן ובכלל באזור של ריביות קרובות , החישובים הגסים כבר לא עוזרים. כאן צריך לבדוק לעומק את החזר החוב בשני המסלולים ולא להסתמך על קירובים ותחושות בטן.

למדד הנמוך יש כמובן קורלציה לריבית הנמוכה והשפעה גדולה על הריבית בפיקדונות – מדד נמוך שיעלה רק באזור שנה ההבאה; ריבית נמוכה שתעלה רק ברבעון השני של 2017, משמעם – ריבית מאוד נמוכה בפיקדונות הבנקאיים. כאן, תוכלו לראות פיקדונות בנקאיים מהזמן האחרון

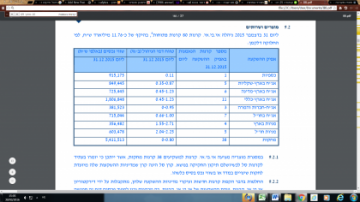

אקסלנס השקעות פרסמה דוחות שנתיים ומהן עולה כי תחום תעודות הסל עדין רווחי ומהווה חלק חשוב מרווחי הקבוצה כולה. אמנם, הרווחיות בתחום נשחקת, אבל לא בגלל דמי ניהול שדווקא הולכים ועולים, אלא בגלל הרווחים מפעולות כיסוי ומימון.

נכון ליום 31 בדצמבר, 2015 נסחרות בבורסה כ-183 תעודות סל שהונפקו על ידי חברות קסם, זרוע הפעילות בתעדות סל של אקסלנס, בהיקף של כ-27.3 מיליארד שקל (כ-30% משוק תעודות הסל). כמו כן, מנהלת קסם 5 תעודות פיקדון בהיקף של 2.1 מיליארד שקל (כרבע משוק תעודות הפיקדון).

פעילות קסם מורכבת מניהול תעודות סל, ניהול תעודות פיקדון וגם ממתן שירותי עקיבה למדדים לחברות בקבוצה. נכון לסוף 2015, קסם מנהלת/ נותנת שירות ל-40.8 מיליארד שקל במסלולים אלו, כאשר מתוך זה נכון לתום שנת 2015, כ-29.3 מיליארד ש"ח מנוהל בתעודות סל ופיקדון שהנפיקה קסם, ו-11.5 מיליארד שקל מנוהל בקרנות מחקות ומסלולי חסכון פנסיוני שמנוהלים על ידי חברות אחרות בקבוצת פניקס-אקסלנס, שקסם פועל בהם כנותנת שירותי עקיבה למדדים.

הרווח יורד, אבל דמי הניהול עולים

בשנים 2014 ,2015 ו-2013 הסתכמו הכנסות הקבוצה מהנפקת מכשירים פיננסיים בסך של 125 מיליון שקל, 134 מיליון שקל ו-122 מיליון שקל בהתאמה. ההכנסות מתעודות הסל והפיקדון מושפעות במידה רבה מתמהיל הנכס המנוהל, מסביבת הריבית ומחירי הכיסוי על המדד הנעקב וכן מהיקף הנכסים המנוהלים. בשנת 2015 ההכנסות מדמי ניהול הסתכמו ב- 92 מיליון שקל, בהשוואה ל-80 מיליון שקל ו-69 מיליון שקל בשנים 2014 ו-2013 בהתאמה. הגידול בדמי ניהול בשנת 2015 לעומת 2014 נובע בעיקר משינוי בתמהיל הנכס המנוהל. בשנת 2015 הרווח מניירות ערך ומימון של תעודות הסל הסתכם ל-24 מיליון שקל, בהשוואה ל-42 מיליון שקל ו-37 מיליון שקל בשנים 2014 ו-2013. בהתאמה. הקיטון ברווח מניירות ערך ומימון בשנת 2015 לעומת שנים 2014 ו-2013 נובע מקיטון במרווחי ריבית של תעודות הסל ועלייה מהותית בעלויות הגידור של החשיפות השקליות אל מול מטבעות האירו והדולר (עלויות הקוואנטו).

בשנת 2015 ההכנסות מדמי השאלות נטו הסתכמו ב-5 מיליון שקל בהשוואה ל-4 מיליון שקל בכל אחת מהשנתיים הקודמות. אין לחברה הכנסות דיבידנד מהותיות בשנים האחרונות.

השורה התחתונה של פעילות קסם אולי מראה ירידה ברווח, אבל זה מטעה – הפעילות של הקבוצה הגדילה את דמי הניהול בצורה ממשעותית בשנת 2015 (למרות קיטון בהיקף התעודות), וזה בעיקר בזכות דמי ניהול משמעותיים על תעודות סל בחו"ל.

מדריך תעודות סל – כל מה שצריך לדעת

היקף מיחזורי המשכנתא ירד בכ-40% בחודשיים הראשונים של השנה ביחס לשנה שעברה. האם לא כדאי למחזר? האם ריבית המשכנתא שעלתה בשנה האחרונה, הופכת את המחזור ללא כלכלי? לא בטוח. בדיקה של הון, מדריכים פיננסים, מעלה שאכן החיסכון במחזורי משכנתא פוחת, על רקע העלייה בריבית, ועדיין במקרים לא מעטים מדובר על חיסכון מרשים. זאת ועוד – במקרים רבים, מאחר שערך הדירה עלה ובמקביל שיעור המשכנתא מסך שווי הנכס, ירד, הבנקים נותנים תנאים טובים יותר ללווים – ככל ששיעור החוב נמוך יותר, כך הריבית נמוכה יותר.

והנה דוגמה מהשטח – זוג רכש דירה לפני חמש שנים וקיבל משכנתא בבנק מזרחי טפחות. המשכנתא שלהם מסתכמת ב-740 אלף שקל, 260 אלף שקל בריבית קבועה של 5.3%. הריביות הקבועות כיום לתקופה דומה הם סדר גודל של 3.2%-3.5%. בבנק מזרחי טפחות אמרו להם שלא כדאי למחזר כי יש קנס של 21 אלף שקל. הם התעקשו, עשו בירורים והגיעו לבנק אגוד. שם הם קיבלו משכנתא עם ריבית קבועה של כ-3% (לצד הטבה לפותחי חשבון בנק). החיסכון בהחזרים לעומת המשכנתא במזרחי טפחות – 40 אלף שקל אחרי שלוקחים בחשבון את הקנס. מעבר לכך, גם מח"מ המשכנתא התקצר בכמה שנים, לצד הריבית הממוצעת האפקטיבית הנמוכה יותר.

במזרחי טענו שהם לא יכולים להתחרות בהצעה של אגוד, ובאגוד הסבירו שהם חזקים במיוחד במסלולי ריביות קבועות למיחזור משכנתאות כאשר שיעור החוב נמוך מ-45%.

אז שווה לנסות, גם אם הבנק שלכם אומר לכם שלא. כך או כך, בחודשים האחרונים קצב המיחזורים ירד ל-700 מיליון שקל בחודש, בעוד ששנה שעברה המיחזור החודשי הממוצע היה כ-1.25 מיליארד שקל. כך למשל בפברואר מוחזרו משכנתאות בסכום של 677 מיליון שקל (1,370 משכנתאות), בעוד שבפברואר שנה שעברה מוחזרו כ-1.1 מיליארד (כ-3,500 משכנתאות).

מעבר לעלייה בריבית משכנתא שפוגעת בכדאיות ההחזר (קראו כאן על העלייה בריבית המשכנתא), מסתבר שרוב המשכנתאות במחזור כיום, הן משכנתאות יחסית חדשות (כחצי מהיקף המשכנתאות נלקחו ב-3-4 השנים האחרונות) והמשמעות היא שהן נלקחו בתקופה של ריבית נמוכה, ולכן כדאיות ההחזר שלהן לא גדולה אם בכלל.

היקף המחזור מסך ביצועי המשכנתאות בחודש פברואר עמד על כ-16%, כאשר ביצועי המשכנתאות הסתכמו ב-4.9 מיליארד שקל – כ-3.4 מיליארד שקל נלקחו במסלולים הלא צמודים. מתחילת השנה הסתכמו ביצועי המשכנתאות ב-9.6 מיליארד שקל.

למדריכים נוספים:

ריבית קבועה צמודה או ריבית קבועה לא צמודה – מה עדיף?

רשות ניירות ערך שיגרה מכתב שהופץ אתמול לחברות העוסקות בתחום האופציות הבינאריות , ובמכתב נמסר כי הרשות לא תיתן כלל רישיון לשיווק אופציות בינאריות בישראל. בזירות אולי ציפו לנוקשות מצד רשות ניירות ערך, אך נראה שלא לביטול כולל של התחום. לפי הכתוב הרשות החליטה שלא להעניק רישיון לזירות המסחר לשווק את האופציות, מבלי לסייג בסוגי הלקוחות. בעבר הוערך כי הרשות תגביל את סוגי המשקיעים שיכולים לעסוק באופציות בינאריות, אך הכוונה היא לאסור באופן מוחלט על מסחר בתחום האופציות הבינאריות.

על פי הכתוב בגלובס במכתב נמסר לזירות – "מדובר במכשיר שנראה כי הפיקוח לא יכול להיות אפקטיבי בעניינו. בשל מאפייני המכשיר ומאפייני הזירה, השירות דומה במהותו למשחק הימורים. לדעת הרשות המשך פעילות של אופציות בינאריות בזירות מפוקחות עלול לפגוע לא רק בלקוחות הזירות אלא במוניטין השוק בכללותו".

ביקורת נגד החלטת הרשות

עם זאת, יש ביקורת לטענת הרשות. בכלכליסט, מובאים דבריו של עו"ד דותן ברוך, שותף וראש מחלקת אינטרנט במשרד ברנע ושות': "אם עוד קודם לכן שקלה רשות ניירות ערך להגביל במידה משמעותית את הלקוחות שיהיו רשאים לסחור באופציות בינאריות, ההתפתחות האחרונה סוגרת לחלוטין את התחום של האופציות הבינאריות בישראל, תוך שרשות ניירות ערך מביעה למעשה חוסר אמון מוחלט במוצר הזה, ואף רואה באופציה בינארית כמקבילה להימורים. לפי הידיעות שהתפרסמו באתרים השונים, רשות ניירות ערך טוענת כי אופציה בינארית היא מוצר מורכב וקשה לתמחור. קשה להבין את הטענה הזו: מעצם טיבה, אופציה בינארית היא מוצר פשוט ביותר, משום שההחזר ביחס אליה נקבע באופן בינארי (כן או לא). גם התמחור שלו ברור ביותר ומוצג בבהירות ללקוחות.

"ההקבלה להימורים גם היא לא ברורה; הן באירופה והן בארה"ב רואים באופציה בינארית מוצר פיננסי, המוסדר על ידי הרשויות הפיננסיות השונות בכל מדינה ומדינה. קשה להבין את עמדתה של רשות ניירות ערך מדוע דווקא בישראל ייראו באופציה בינארית כמוצר הימורים, ומדוע לא ניתן ללמוד מן התובנות, הניסיון והמציאות המשפטית הרגולטורית במדינות שהן מתקדמות ביותר בתחום הרגולציה הפיננסית".

הטענות של ברוך ושל אחרים הן שאולי יש מקום להגביל את חלק מהאופציות, בעיקר אופציות שהמרכיב ההימור בהן גבוה (אופציות שישים שניות), אך לא את כל שוק האופציות הבינאריות. זאת ועוד- לטענתם, אם התחום ייצא אל מחוץ לתחום הרגולציה בארץ, הרי שבסופו של דבר זו בריחה מאחריות של הרשות – הרשות מבקשת למנוע למשקיעים הפסדים ומתכוונת למנוע מהחברות האלו לפעול כאן, אבל המשקיעים יכולים עדיין לסחור באופציות בינאריות בחו"ל נטולות פיקוח ורגולציה.

פרופ' שמואל האוזר יו"ר רשות ניירות ערך, דיבר בכנס של כלכליסט והיה נחרץ בקשר להשקעות של הציבור כשהמסר שלו בתמצית – תשקיעו בבורסה, אל תשקיעו במקומות לא מפוקחים, הוא הסתייג מסוגי ההשקעות שאינן דרך הבורסה, והוא הזהיר מפני הצעות מפתות. הוא בעצם אומר לאנשים – תשקיעו דרך חברות מפוקחות ומאושרות על ידנו, ובמכשירים שמפוקחים על ידנו – תעודות סל, קרנות נאמנות, מניות ועוד.

"בני אלון בן ה3, התחבט בשאלה קשה: למה כדאי להתחפש?" התחיל האוזר את נאומו בכנס כלכליסט, "האם להתחפש לספיידרמן או לסמי הכבא? השבתי לו בשאלה למה אתה לא רוצה להתחפש לזאב מכיפה אדומה? אבל הוא היה בשלו – ספיידרמן או סמי הכבאי. הזאב מפחיד הוא אמר, ובסוף בחר להיות ספיידרמן. האמת שאני מבין אותו. ספיידרמן עם כוחות על יכול להיות רגולטור די אפקטיבי. בטח יותר מרגולטור שכל תקנה שלו צריכה אישור מראש של הכנסת.

ג'ונגל של השקעות מסוכנות

"יש כיום ג'ונגל ההשקעות הלא מפוקחות שכוללות את זירות המסחר ומיזמים אינטרנטים שמציעים ומבטיחים למשקיעים תשואות גבוהות מבלי להכיר ומבלי לציין את הסיכונים הכרוכים בהם.לצערי, ישנם היום יותר ויותר מיזמי השקעה שפונים לציבור בהצעות מפתות. הם מתחפשים לסבתא חביבה וחייכנית ומבטיחים למשקיעים סוכריות בדמות תשואות פנטסטיות. אבל מאחורי החיוך, מסתתרות שיניים חדות המשחרות לטרף המשקיעים התמימים. לא מדובר במקרה אחד או שניים. יש היום עולם שלם של השקעות, שהוא מסוכן, לעיתים דומה להימורים, שמתחפש להשקעות, ואלה נעשות במחשכים. עולם שלם של השקעות שמבטיחות רווחים קלים מבלי להכיר את הסיכונים הכרוכים בהן.

"המשקיעים במקרים רבים נמצאים באפילה מוחלטת לגבי הסיכונים הכרוכים בהשקעות האלה, והם לא מבינים את האינטרסים של הגופים שמולם הם פועלים. המשקיעים מתבשמים מהרווחים שמחולקים בשנים הראשונות להשקעה. הכל נראה טוב. הכסף דופק כמו שעון. ועיניהם עצומות מלראות את הברוך שמחכה להם ממש מעבר לפינה. העניין הוא שמפעילי הג'ונגל חושבים, את מה שמקובל לחשוב, שבג'ונגל כמו בג'ונגל יש חוקים משל עצמו. ובכן, הם טועים. במדינת ישראל יש חוק אחד. והחוק הזה חל על כולם. ומי שלא הבין את זה עד כה, יבין את זה בקרוב. אנחנו מתכוונים לעשות סדר בג'ונגל. אנחנו פועלים לשפוך אור על עולם ההשקעות הזה".

תשקיעו בבורסה

"חלק מהאמצעים שאנחנו נוקטים השתיקה יפה להם. הפעילים בג'ונגל יודעים שבלב שוק ההון ישנה שמורה, ישנה וילה, היא הבורסה. בבורסה ישנם כללים ברורים, שקיפות למשקיעים וכללי ממשל תאגידי שמחייבים את השחקנים. בוודאי שבבורסה ישנם סיכונים. אבל המשקיעים מודעים לסיכונים ומסוגלים לקבל החלטות השקעה מושכלות. הבורסה היא מקום מפוקח – החברות מפוקחות, הגופים המנהלים מפוקחים, המסבחר מפוקח. אז מה עושים פעילי הג'ונגל? מנסים להסתנן לשמורה. מספרים סיפורים למשקיעים כאילו הכל אצלם מפוקח. הכל שקוף. הכל גלוי. ובכן, אחד הדברים שאנחנו עושים, הוא למתוח קו מפריד וברור בין הג'ונגל לבין השמורה. אנחנו פועלים לחשוף לעיני כל את המיזמים שמתחפשים להשקעות השקעה לגיטימיות. אנחנו מבקשים לא לאפשר למסתננים לא לגיטימיים להסתנן לשוק ההון המפוקח. הציבור ידע היטב אם הוא בשמורה או אם הוא בג'ונגל".

ומי אשם בפיתויים האלו? "במידה רבה, סביבת הריבית הנמוכה בשווקים הפיננסים של היום גורמת למשקיעים להתפתות ולהיכנס לג'ונגל ההשקעות הללו", אומר האוזר, "משקיעים מתפתים להשקיע לעיתים במקסמי שווא שמבטיחים רווחים קלים או מבטיחים תשואה מובטחת גבוהה. אנחנו כולנו יודעים שאין ארוחות חינם ולכן הרשות פרסמה אזהרה מהשקעה במיזמים שלא פרסמו תשקיף. המשקיעים בכל זאת מתפתים להשקעות מסוג זה ולכן דרושה התערבות מצד הרגולטורים. ניהול הכסף מגדיל את ההסתברות להונאות. לכן חשוב להגביר את מודעות הציבור לסכנות שכרוכות בהשקעה בהשקעות לא מפוקחות. וכך בכוונתנו לעשות".

"החלק השלישי והמרכזי של הפעולות בהם אנחנו נוקטים הוא טיפול בג'ונגל עצמו ובפעילים בו שעוברים על החוק. עולם הטכנולוגיה ועולם ההשקעות הדיגיטלי מטשטש לעיתים גבולות בין מותר לאסור. זה מחייב אותנו, בין השאר, להתמודד עם מיזמים אינטרנטיים למיניהם בהגנה על ציבור המשקיעים, ובכלל זה: מיזמי השקעה כגון: נדל"ן בישראל (כולל תמ"א 38); נדל"ן בחו"ל; השקעה בהייטק; הלוואות P2P, זירות סוחר כגון: מט"ח ונגזרי מט"ח; מניות, אופציות בינאריות, מניות ועוד".

האוזר המשיך והסביר את המקומות המסוכנים למשקיעים – "המכנה המשותף לכל המיזמים הצעה להשקיע או לסחור לעשיית רווחים קלה ונטולת סיכונים לכאורה. הסיכונים האפשריים בהשקעות שאינן מפוקחות כוללים: היעדר גילוי נאות; היעדר ממשל תאגידי; מרמה והונאה; חוסר יציבות פיננסית; היעדר בקרות ומנגנונים לצמצום סיכונים. מבחינת הרשות, השאלה הראשונה היא, האם המיזמים הללו חוסים תחת הפיקוח של רשות ני"ע. האם מדובר בניירות ערך? האם ההצעה מופנית אל ציבור הכולל 35 ניצעים או יותר? ובמלים אחרות: האם ההצעה מחייבת פרסום תשקיף? האם הפעילות מהווה השקעה משותפת בנאמנות? זירת סוחר? האם הפעילות צריכה להיות כפופה לתנאים ולמגבלות הקבועים בחוק הייעוץ?

"לצורך בחינת השאלות הללו, הרשות נדרשת ל: ניטור מיזמים הפועלים בשוק; ביצוע בדיקות משפטיות בשאלת ההצעה לציבור; ביקורות עומק; מתן הוראה למיזם להפסיק פעילות לא חוקית; פנייה לבית המשפט לצו מניעה לפעילות מיזם המפר את החוק; ובמקרים המתאימים לנקוט בהליכי אכיפה פלילית או מנהלית. אני מבקש להמחיש לכם את הבעיות שהרשות ניצבת בפניהן בכל אחת מסוגי הפעילויות הללו.

"לגבי מיזמי השקעה בנדל"ן: בכל אחד מהמקרים עולה שאלת הסמכות. לעיתים קרובות גם כשהרשות מצויידת בחוו"ד משפטית שיש לה סמכות לאכוף את הפרות אחד החוקים מכוחם היא פועלת, העניין עדיין נדון בבימ"ש. בפרשת קדם, לדוגמא, דובר בפעילות עסקית שכוללת: הלוואות מהציבור למימון פרויקטים תמ"א 38.טענת הרשות: מדובר בהצעה של ני"ע ולכן הפעילות של קדם חוסה תחת חוק ני"ע והיה עליה לפרסם תשקיף; טענת החברה: לא מדובר בנייר ערך; בית המשפט העליון קבע: מדובר בהצעה של ניירות ערך לציבור המחייבת פרסום תשקיף.

"פרשות נוספות בתחום זה שניתן לגביהן פרסום הן: טפירו וקלע. בכל אחת מהפעמים הללו, עלתה לדיון שאלת הסמכות של רשות ני"ע לפקח ולאכוף את הפרות החוק. ואני מבקש להדגיש, רק כאשר השתכנעה הרשות שפעילות עסקית של חברה היא תחת הפיקוח של רשות ני"ע, לרשות יש סמכות לחקור גם עבירות שקשורות למרמה והונאה.

"לגבי זירות סוחר: התקנות עברו בכנסת בחודש אוגוסט 2014. עפ"י החוק, החברות היו צריכות להגיש בקשה לרישיון עד לחודש מאי 2015. חברות שהגישו בקשה לרישיון, רשאיות לפעול בישראל, אך הן אינן מפוקחות. חברות שלא הגישו רישיון, אינן רשאיות לפעול בישראל וניתן לפעול כנגדן. עד היום 21 חברות הגישו בקשת רישיון עד ליום התחילה. 4 מתוכן ביקשו לפעול בתחום האופציות הבינאריות. מתוך ה- 21 בקשות נותרו כיום 17 בקשות; עד כה 3 חברות חזרו בהן וביקשו למשוך את בקשת הרישיון במהלך תהליך בדיקת הרישיונות; הרשות דחתה בקשת רישיון של חברה נוספת מטעמי מהימנות. בתקופה הזו, היתה ועודנה פעילות אכיפה נמרצת של הרשות ובכלל זה:

- יו טרייד – ניהול תיקים ללא רישיון;

- Trade Marker – בקשה נדחתה מטעמי מהימנות;

- USG Capital – ניהול תיקים ללא רישיון;

- די. ג'י. אי מדיה בע"מ – הליך מנהלי – ניהול זירת סוחר ללא רישיון;

"גם במקרים אלה, כמו תמיד, מקור הסמכות של רשות ני"ע נובע, בין השאר, מהעובדה שזירת מסחר נוהלה ללא רישיון או בשל ניהול תיקים ללא רישיון. לעניין זה צריך להדגיש שזירת סוחר עפ"י החוק איננה רשאית לתת שירותים של ניהול תיקים. לקראת תחילת הפיקוח, זירות הסוחר תידרשנה ל: דיווח – דוחות כספיים ודוחות נוספים; השלמת תקנונים –ניגודי עניינים, תנאי מכשירים פיננסים, תיאור המוצר, בטוחות ועוד; וכן תהיינה דרישות להשלמת הון עצמי ונזילות. חברות שלא תעמודנה בדרישות הללו, לא תקבלנה רישיון. בנוסף, לפני שבוע, הרשות החליטה לאסור על חברות בעלות רישיון לסחור באופציות בינאריות משום שהמסחר בהן דומה להימורים.איך ייראה ענף זירות הסוחר בעולם מפוקח? יהיה איסור פעילות ללא רישיון; מגבלות מינוף; טיפול בניגודי עניינים; שמירה על כספי לקוחות; חובת התאמת הפעילות בזירה ללקוח; מגבלות על פרסום ושיווק; דרישות הון עצמי ונזילות; חובת שמירת מסמכים ורישום עסקאות; חובת דיווחים ללקוח, ולרשות.

"ולבסוף, אני מבקש שוב להדגיש, רק במקרים של הפרה של אחד החוקים עליהם מופקדת רשות ני"ע, הרשות רשאית לבחון גם מקרים של מרמה והונאה. כשמתגלים המקרים הללו, הרשות פועלת באופן נמרץ לאכיפת החוק. הדבר נכון הן למיזמי ההשקעה בנדל"ן והן לגבי זירות סוחר. במקרים הללו כפי שאמר ברק כשדיבר על הוילה בג'ונגל, צריכים וחייבים להיות דרוכים כל הזמן, חדים, נחושים, מדויקים, כדי שנוכל לפעול אם צריך. אני סבור שהסיכונים הכרוכים בהשקעות לא מפוקחות מחייבים לשקול גם הרחבת סמכויות הרשות כדי להרחיב את ההגנה על משקיעים גם במקרים של הצעות לציבור שאינן נופלות תחת חוקי ני"ע השונים עפ"י הוראות החוק היום, אך ראוי שתהיינה בגדר הסמכויות של הרשות לטובת המשקיעים. אנחנו רוצים להציב שלטים בשבילי הג'ונגל הזה כדי להזהיר את הישראלים שלא עומדים בפיתויים ומוציאים חסכונותיהם להשקעות מחוץ ל"וילה", היזהרו לכם!!! אתם בג'ונגל!!! אבל אנחנו לא נסתפק רק בהצבת שלטים, אנחנו רוצים לעשות סדר בג'ונגל ההשקעות הלא מפוקחות!!!".

מס שבח ומס רכישה מעשירים את קופת המדינה; אולי זו הסיבה שהמיסים גבוהים ומחירי הדירות גבוהים

סיכום תקבולי המדינה בשנת 2015 מעלה תמונה לא מפתיעה – מיסי הנדל"ן, לרבות מס שבח, מס רכישה, והמע"מ מסתכמים בסכומי עתק – היקף הגבייה של מע"מ על דירות חדשות מסתכם ב-7.6 מיליארד שקל – גידול של כ-30% לעומת שנת 2014. גביית המסים הישירים על עסקאות נדל"ן – מס שבח ומס רכישה, עלתה ב-36% בשנת 2015 ל-10.6 מיליארד שקל. סה"כ הכנסות המדינה ממיסוי נדל"ן – 18.2 מיליארד שקל בשנה.

כן, הממשלה אמנם מעוניינת בהוזלת מחירי הדירות, אבל זה גם משרת אותה, זה מעשיר את הקופה שלה, אלמלא מחירי הדירות והיקף העסקאות הגדול, היו חסרים לה עוד כמה מיליארדים טובים בשנה. אחרי הכל – תחשבו על כך, אם המדינה באמת רוצה להוזיל את מחירי הדירות, היא יכולה לעשות זאת דרך המע"מ, במקביל לגלגול ההטבות על הרוכשים (וזה אפשרי, אבל לא כפי שהציע לפיד); אפשר גם לקבוע חלון של שנה למכירת דירות בלי מס שבח כלל, וזה יעודד מכירות מוגברות בשוק הדירות. יש הרבה דרכים, חוץ ממחיר למשתכן שמיושם עכשיו והשפעתו הכוללת, מוטלת בספק, להוזיל את מחירי הדירות באופן גורף (ולא כמו תוכנית מחיר משתכן שפועלת להוזלה מעין חד פעמית לקבוצה מצומצמת).

אז אולי כל הסיסמאות על להוזיל את מחירי הדירות, הם רק הצגה? אחרת כבר היו באמת עושים את זה, אולי פשוט זה נוח לקבל כזאת בוכטה של כסף כל שנה, בלעדיה החור התקציבי היה הרבה יותר גדול.

היקף עסקאות רכישה של דירות חדשות – 64 מיליארד שקל

כך או אחרת, גביית המע"מ על דירות חדשות וגביית מסי הנדל"ן הישירים (מס שבח ומס רכישה) תרמו יחדיו כ-30% מסך הגידול בגביית המסים ב-2015 – פי חמישה ממשקלם בהכנסות בשנה שלפני כן. מעבר לכך, הגבייה משני רכיבי המס האלו ב-2015 הייתה גבוהה בחצי אחוז תוצר לעומת המחצית השנייה של העשור הקודם, כאשר התחילה הגאות בשוק. מסי הנדל"ן האלה היוו אז כ-4% מסך גביית המסים, ומשקלם עלה ל-6.7% מסך הגבייה ב-2015 וזה המון.

במהלך שנת 2015 שווי העסקאות בדירות חדשות נאמד ב-64 מיליארד שקל – עלייה חדה של 60% ביחס לשנה קודמת. עלייה הנובעת מגידול חד (56%) במספר העסקאות וגידול של 2% במחיר העסקה הממוצע. הגידול במספר העסקאות הושפע, בין היתר, מסיום תקופת ההמתנה לתוכנית "מע"מ אפס", שבעצם הקפיאה את השוק – אנשים חיכו למע"מ אפס ובינתיים לא רכשו, ואז כשהתוכנית ירדה מסדר היום, הם קנו דירות והקפיצו את מחזורי העסקאות ואת המחירים.

כמו כן, משקיעים בדירות להשקעה האיצו את הרכישות שלהם לפני העלאת מס הרכישה שהיה במהלך השנה החולפת. העלייה המצטברת בכמות העסקאות ובמחירי הדירות הגדילה את ההכנסות משני רכיבי המס שנסקרו לעיל מהיקף ממוצע של כ-1.1 אחוזי תוצר במחצית השנייה של העשור הקודם, בתחילת הגאות בשוק הדיור, לשיא של 1.6 אחוזי תוצר ב-2015. פער זה שווה ערך לתוספת של כ-6 מיליארד שקלים להכנסות ממסים ב-2015.

הגאות בשוק הדיור עשויה לתרום לגידול בהכנסות המדינה בדרכים נוספות. בבנק ישראל מסבירים כי אין אפשרות להעריך ישירות את התרומה העקיפה להכנסות המדינה, אבל התרומה הזו נובעת משורה של סעיפים לרבות – גביית מס ההכנסה על שכר המועסקים בענף הבינוי. תשלומי מס ההכנסה על השכר בענף ב-2015 מוערכים בכ-3 מיליארד שקל (כרבע אחוז תוצר), והם מהווים קרוב ל-6% מסך הגבייה של מס זה (משכירים וממנהלים). זאת לעומת משקל של כ-4% באמצע העשור הקודם.

מעבר לכך, קיימת תרומה גם דרך גביית מס החברות על רווחי החברות הפועלות בענף – תוצר ענף הבינוי הסתכם ב-2015 בכ-55 מיליארדי שקלים והוא היווה 7.6% מסך תוצר המגזר העסקי, זאת לעומת משקל של כ-6% באמצע העשור הקודם . הגידול במשקל זה עשוי לרמז גם על גידול במשקל הגבייה של מס החברות מרווחי העוסקים בענף, אך אין בידינו נתונים להעריך את ההכנסה הזאת.

תרומה נוספת להכנסות המדינה מגיעה דרך גביית מע"מ על התשומות ושירותי הבנייה בדירות חדשות שלא למכירה, וכן הגאות בשוק הדיור תורמת להכנסות ממסים מענפים המספקים שירותים או חומרי גלם לענף הבנייה, ומסייעת גם להכנסות הרשויות המקומיות (הגובות היטלי השבחה).

למדריכים:

קבוצות רכישה – יתרונות וחסרונות

הבנק הבינלאומי מציע ללקוחות הבנק פיקדון מובנה דולרי ל-18 חודשים בתוספת מענק המותנה בעלייה ובתנודתיות של סל מניות מובילות מסקטורים שונים. המניות נסחרות בבורסה האמריקאית. הסל המורכב מהמניות הבאות, כאשר לכל מניה משקל שווה – SALESFORCE.COM INC, ELECTRONIC ARTS INC, AMAZON. COM INC, NETFLIX INC, GENERAL ELECTRIC CO, GENERAL MOTORS CO, DELTA AIR LINES INC, AMERICAN AIRLINES GROUP INC, GILEAD SCIENCES INC, BIOGEN INC.

בבינלאומי מסבירים במה המענק מותנה ומתי הוא יתקבל (בחלקו או במלואו) –

- נקבע חסם עליון לכל מניה בשיעור של 30% מעל השער היסודי (שער הסגירה ביום 30.3.16).

- תקופת הבדיקה הינה בת 17 חודשים, החל מיום 31.3.16 ועד ליום 30.8.17, במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה.

ביצוע מניה (יחושב בנפרד לכל מניה), קיימות 2 אפשרויות:

– במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה יהיו נמוכים מהחסם העליון, ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש מנקודה לנקודה (למען הסר ספק, יתכן ביצוע מניה שלילי אשר יקטין את שיעור שינוי הסל).

– במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יהיה שווה/גבוה מהחסם העליון, יוחלף ביצועה בפועל של המניה בשיעור קבוע של 2% לכל תקופת הפיקדון (ללא קשר לביצוע המניה בפועל בתום תקופה מנקודה לנקודה, בין אם שלילי או חיובי).

שיעור השינוי של סל המניות הינו ממוצע חשבוני של כל ביצועי המניות כפי שחושבו (ביצוע בפועל או "השיעור הקבוע").

תנאי המענק – במידה ששיעור שינוי הסל כפי שפורט לעיל יהיה חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 100% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו עד 30.00% (לא כולל).

אם שיעור שינוי הסל כפי שפורט לעיל יהיה שלילי (נמוך מאפס)/אפס – ייפרע הפיקדון בתום 18 חודשים ללא מענק.

קרן הפיקדון מובטחת. אבל חשוב להדגיש – אתם צריכים להבין מי באמת מבטיח אותה – האם זה הבנק עצמו ואז זה ביטחון גדול, או יצרן המכיר (שמשווק לבנק) ואז תלוי כמובן באיתנותו הפיננסית של היצרן, כבר היו דברים מעולם והיו גם יצרנים ומשווקים שהתמוטטו.

מעבר לכך, כשאוטמרים לכם שהרצפה מובטחת, מדובר כמובן בהשקעה הנומינלית שלכם, אלא שהשקעה נומינלית מגלמת הפסד ריאלי. אם תקבלו בעוד שנה וחצי את ההשקעה שלכם בערכים נומינליים בעצם הפסדתם באופן ריאלי את עליית המדד או את החלופה / האלטרנטיבה. עם זאת, האלטרנטיבה היא סביב האפס כך שההפסד האלטרנטיבי הוא נמוך במיוחד.

לאחרונה משיקים הבינלאומי ולאומי פיקדונות מובנים שונים על מניות בארה"ב, כאן, תוכלו למצוא את הפיקדונות המובנים החדשים.

כנסו כאן לפרטים מלאים על הפיקדון