הלוואות חוץ בנקאיות לעסקים: כל האפשרויות והשחקנים העיקריים בשוק

שוק ההלוואות לעסקים בישראל עובר מהפכה של ממש בשנים האחרונות, בעקבות רפורמות שמטרתן להגביל את שליטת הבנקים בשוק ההלוואות. היום פועלות מגוון רחב של חברות פרטיות המעניקות פתרונות מימון שונים לעסקים, כמו הלוואות מהירות קצרות טווח, ניכיון שיקים או הלוואות למימון ציוד או רכבים, והן שייכות למגזר ההלוואות החוץ בנקאיות.

מימון חוץ בנקאי מקטין את התלות בבנקים, כיוון שהבנק הוא כבר לא הספק היחיד של כסף, ועל פי הנתונים בשנים 2004-2017 סך האשראי החוץ בנקאי גדל פי שש לכ-320 מיליארד שקל. כך שחלקו של האשראי החוץ בנקאי מסך האשראי העסקי במשק גדל מ-14% ל-40%.

אבל לפני שתחליטו לבקש הלוואה, כדאי שתדעו איזו הלוואה היא המתאימה לכם ביותר, ומי הם השחקנים העיקריים בשוק המתפתח הזה.

למי כדאי לקחת הלוואה חוץ בנקאית

בניגוד לתהליך קבלת הלוואה מהבנק, שיכול להיות מייגע וארוך, תהליך קבלת הלוואה בחברה המעניקה הלוואות חוץ בנקאיות היא מהיר ויעיל ברוב המקרים. כך שאם הפרמטר שהכי חשוב לכם הוא קבלת הלוואה מיידית במינימום זמן, החברות החוץ בנקאיות מתאימות לכם יותר.

יתרון נוסף הוא בכך שהלוואה חוץ בנקאית אינה משפיעה על מסגרת האשראי הבנקאית, ואינה מגדילה את האובליגו. במקרים רבים עסקים משתמשים בהלוואה חוץ בנקאית כדרך לצאת המינוס ומההתחייבות השונות לבנק. במקרה כזה חשוב לבדוק על מה תשלמו ריבית גבוהה יותר, המינוס בבנק או ההלוואה. אם יש לכם חובות לכמה בנקים או גורמים שונים, לעתים כדאי לאגד את כל ההתחייבויות במקום אחד.

חברות הלוואות חוץ בנקאיות נוטות לאשר ללקוחות היקפי אשראי גדולים יותר מאשר הבנקים. הבנקים זהירים מאוד במתן אשראי לעסקים, וגם כפופים לרגולציה שונה מזו של החוץ בנקאיות.

מימון חוץ בנקאי עשוי לשפר את תנאי האשראי שמציעים בבנק, בעיקר כאשר עדיין לא ניצלתם את מסגרת האשראי שלכם. במקרה כזה, כדאי לנהל משא ומתן על גובה הריבית והעמלות שהבנק דורש עבור ההלוואה. כאשר הבנק מודע לכך שיש לכם אפשרויות נוספות, הוא עשוי להגמיש את תנאי האשראי.

החיסרון העיקרי והמשמעותי בהלוואות חוץ בנקאיות הוא בכך שהריביות הגבוהות יותר מהנהוג בבנקים. תנאי ההלוואות וסוגי האשראי משתנים מחברה לחברה,אבל רוב החברות מעניקות תנאי הלוואה יחסית דומים בממוצע למתחרים. חיסרון נוסף הוא בכך שלא תמיד אפשר לדעת מי עומד מאחורי החברה שמציעה לכם הלוואה, ותמיד יש סכנה שמדובר בגורמים הקשורים לשוק האפור. לכן חשוב לבחור בחברות ידועות ומוכרות בתחום, גם אם חברות שאינכם מכירים מציעות לכם תנאים אטרקטיביים.

ניכיון צ'קים

ניכיון צ'קים הוא צורת מימון פופולארית שבה בית-העסק מקבל את ערכו הכספי של צ' ק דחוי תמורת ריבית עבור הזמן שנשאר עד למועד פירעון הצ'ק. העמלה והריבית תלויים בגוף המנכה, בבית-העסק ובצ'ק עצמו. ככל שמועד הפירעון של הצ'ק רחוק יותר והסיכון שהצ'ק לא יכובד גבוה יותר, כך העמלה והריבית גבוהות יותר. ניגוד לתפיסה לפיה מי ששולט בענף הוא השוק האפור, את רוב ניכיון הצ'קים בישראל עושים הבנקים שמחזיקים עלפי הערכות 80% מהענף. ביתר מתחלקים עסקים למימון חוץ בנקאי ולניכיון צ'קים וכן חלפנים (Change) שעובדים על-פי חוק ומפוקחים על ידי משרד האוצר. על-פי הערכות, ענף הניכיון מגלגל בין 25 ל-30 מיליארד שקל בשנה ולוקחים בו חלק עשרות אלפי עסקים.

בחברות לניכיון צ'קים ובעמדות המרה, העלויות בדרך כלל גבוהות יותר מאשר בבנקים. היתרון במסגרת הניכיון של הבנקים הוא שלכל בית-עסק יש מסגרת אשראי בבנק שבדרך כלל מכיר את העסק ויודע להתאים לו מסגרת ניכיון. לעומת זאת, לחברות הפרטיות יש שני יתרונות מרכזיים: העמדת אשראי של 100% מערך הצ'ק, לעומת הבנק שמעמיד 50%-70%, והעובדה שניכיון בחברה פרטית לא מכביד על מסגרת האשראי הקיימת בבנק.

חברות המימון החוץ בנקאי הבולטות ביותר הן האחים נאווי, פנינסולה, אופל באלאנס ואס.אר אקורד. האחים נאווי היא חברת ניכיון הצ'קים הגדולה בבורסה, והיא נסחרת בשווי של 555 מיליון שקל. בין 2011 ל-2014 צמח תיק האשראי של החברה בקצב מסחרר מ-250 מיליון שקל ל-1.1 מיליארד שקל; התשואה על ההון, שהגיעה בשיאה ל-34%, היתה גבוה פי כמה מהבנקים הגדולים במשק; ושווי החברה הכפיל את עצמו ליותר מחצי מיליארד שקל בתוך 3 שנים בלבד. המודל העסקי של החברה מבוסס על פירעון מוקדם של צ'קים ללקוחות תמורת גזירת "קופון", ומתן הלוואות ללקוחות עסקיים לטווח קצר. החברה מממנת את פעילותה באמצעות הון עצמי, 284 מיליון שקל בסוף הרבעון, והלוואות בנקאיות.

חברת פנינסולה פועלת מאז 2004, בבעלות מיכה אבני ומגדל ביטוח (גם לקבוצות הביטוח כלל והפניקס חברות שעוסקות בתחום). על פי דיווח של הבעלים, החברה מנכה עשרות אלפי צ'קים בשנה בהיקף של כמיליארד שקל. רוב לקוחות החברה הם עסקים בעלי מחזור של 5-200 מיליון שקל בשנה.

החברה יצרה שיתוף פעולה עם דואר ישראל, שמציע את שירותי הניכיון של החברה ב-100 סניפי דואר. לדברי החברה, אחוז החזרות הצ' קים נמוך יחסית והחברה מפרישה לחובות אבודים 0.5%-1% בשנה.

עלויות ניכיון הצ'קים בחברות השונות דומות מאוד וכאמור מציעות תנאים טובים יותר מאלה של הבנקים.

פקטורינג וליסינג

פקטורינג הוא למעשה כלי שמאפשר להפוך עסקאות אשראי לעסקאות מזומן. עסקת פקטורינג היא עסקה שבה חברות הפקטורינג "קונות" מבעל העסק חשבוניות עבור עסקות פירעון דחויות ומשלמות במזומן כשמונים אחוזים מסך החשבונית ואת היתרה בהגיע מועד פירעון החשבונית. הנה מדריך פקטורינג

חברות פקטורינג מציעות בדרך כלל הלוואות לגופים עסקיים, המצויים בשלבי הקמה או תחילת פעילות ולא השיגו אישור אשראי מהבנק.

מחיר פקטורינג מושפע משני פרמטרים עיקריים. הראשון הוא עמלה שגובה חברת הפקטורינג, והיא נועדה לכסות את הסיכונים שהיא לוקחת בעצם הכניסה לעסקה. המשתנה השני הריבית שתקבע בהתאם לרמת הסיכון בתיק, היקף החוב והמאפיינים הכלכליים של העסק.

היתרון המרכזי של פקטורינג הוא העברת הסיכון מהעסק לחברת הפקטורינג. במידה והחוב לא ישולם, חברת הפקטורינג תגבה אותו מהחייב, ללא מעורבות של בעל העסק. יתרון שני הוא שהעסקה מאפשרת לבעל העסק לקבל תשלום במועד שנחוץ לו ללא קשר למועד התשלום בפועל.

קיימים כמה סוגים של עסקאות פקטורינג. הראשון הוא פקטורינג מקומי שמתייחס לעסקאות מכירה וקנייה בישראל. הסוג השני הוא פקטורינג הבינלאומי, הכולל מכירות בהן מעורבים גורמים בחו"ל.

הסוג השלישי הוא פקטורינג ייבוא, בו משלמת חברת הפקטורינג את החוב ליבואן ונותנת לו הלוואה בשיעור של למעלה מ-85% .

עסקאות פקטורינג מתאימות לחברות עם נפח פעילות של לפחות מיליון דולר בשנה, או חברות הצפויות לנפח פעילות דומה.

ליסינג הינה שיטת אשראי המקובלת בעיקר ברכישת רכב או ציוד מכני לחברות או גופים פרטיים.

ההלוואה ניתנת על פי מודל של מעין השכרת הרכוש מהחברה המלווה ומאפשרת את הוזלת עלויות הרכישה הראשונית

בדומה לבנקים, חברות מימון חוץ בנקאיות לא ממהרות לפרסם את גובה הריבית או העמלות שהן גובות מעסקים, בטענה שהריביות מותאמות לרמת הסיכון שהן לוקחות ומשתנות מלקוח ללקוח. לכן לפני שאתם מחליטים לקחת הלוואה, חשוב שתעשו שופינג בין החברות ותשוו מחירים. התחרות בין החברות השונות מאפשרת לכם במקרים רבים להתמקח ולהשיג תנאים טובים יותר.

בשוק ההלוואות החוץ בנקאיות פועלות חברות רבות, וחשוב לבחור בחברה מוכרת וידועה, עם רקורד חיובי כיוון שלצד החברות הלגיטימיות בתחום פועלות חברות מפוקפקות, ששייכות לשוק האפור.

ריבית פריים – הריבית שגורמת לכם לשלם יותר!

קרדיט shutterstock איך מקבלים הלוואה אונליין?

קצבת הילדים הופכת לחיסכון לטווח ארוך – איך עושים את זה?

שר האוצר, משה כחלון הודיע כי יאפשר להפקיד 50 שקל מקצבת הילדים של ביטוח לאומי לחיסכון לכל ילד, וזאת בנוסף ל‐50 שקל שמפקידה המדינה עבור הילדים. מדובר בבשורה – 100 שקלים של חיסכון חודשי, 1,200 שקלים בחודש, ולילד יש כבר כמה עשרות אלפי שקלים אחרי הצבא. זה חשוב וזה נכון, אבל חשוב גם שהחוסכים ידעו במה הם משקיעים – בשלב הראשון הוריהם, בשלב מתקדם יותר הם עצמם. מעבר לכך, חשוב שהכספים האלו ינוהלו בעלויות נמוכות ובמקום שידע לדווח למשפחה גם על היקף הכספים בחיסכון וגם בכלל שהם קיימים, אחרת נגיע למצב כמו היום שחלק גדול מהאוכלוסייה לא יודעת שיש לה חסכונות, קרנות פנסיה, קופות גמל, ועשרות אלפים מחפשים מדי חודש את החסכונות שלהם ושל קרוביהם.

הדרך לעשות זאת היא כבר בשלב ראשון למחשב את כל התשלומים לחסונות האלו ולעקוב אחריהם – היום זה יותר קל, בהינתן הטכנולוגיה והאינטרנט.

על כל פנים, החיסכון עד כה היה בסכום של 50 שקלים ועכשיו זה יעלה ל-100 – 50 שקל מהמדינה ו-50 שקל שהמשפחה תוכל להפריש.

במכתב שהעביר שר האוצר ליו"ר וועדת הכספים, ח"כ משה גפני, הוא ביקש והדגיש כי יש לקחת בחשבון שלצורך מהלך זה נדרשת היערכות תפעולית משמעותית מצד המוסד לביטוח לאומי וסנכרון בין מערכת קצבאות הילדים לבין מערכת ההפקדות לחיסכון, שתאפשר להפקיד עבור כל ילד את הסכום המבוקש.

ההפקדה כיום של ה-50 שקלים נעשית ישירות מביטוח לאומי, עבור כל ילד במשך 18 שנים בחשבון אישי. בהתאם להחלטת שר האוצר, יוכלו הורים לבחור אם להפקיד סכום זהה נוסף לחיסכון באמצעות המוסד לביטוח לאומי. החיסכון ינוהל בחשבון נאמנות משותף לילד ולהוריו. בגיל 18 יוכל כל ילד למשוך את הסכום שהצטבר באישור ההורים ובגיל 21 יוכל למשוך את הכספים ולנצלם לכל מטרה. כמו כן, יקבל כל ילד בגיל 18 מענק של 500 שקל. אם יבחר שלא למשוך את הכספים, יקבל מענק נוסף של 500 שקל בגיל 21.

באוצר סבורים כי החיסכון לכל ילד יגביר את המודעות לחיסכון ולצבירת נכסים ואף יהווה כלי נוסף לשוויון הזדמנויות, באמצעות מתן סכום ראשוני לצעירים בתחילת דרכם. שר האוצר, משה כחלון, אמר: "החיסכון המתלווה לקצבת הילדים יאפשר לכל ילד בישראל נקודת פתיחה טובה יותר לחיים. הילד יוכל להשתמש בחיסכון ללימודים, פתיחת עסק או שימושים חשובים נוספים שיעזרו לו בהמשך חייו הבוגרים. אני שמח שיש לנו את האפשרות להגדיל את סכום החיסכון בתנאים הטובים שתשיג המדינה ובכך להגדיל את ההטבה באופן שיסייע לילדים ולהורים".

כחלון הגביל את סכום ההשקעה של ההורים בחיסכון ל-50 שקל, אבל למה בעצם שההורים ירצו להשקיע באפיק הזה? ובכן, נראה דמי הניהול יהיו אפסיים, וזה עשוי להפוך את החיסכון לאטרקטיבי. זו הסיבה שגפני רצה שתהיה אפשרות להוסיף 140 שקל בחודש (בגובה הקצבה החודשית), אלא שבאוצר טענו שזו תהיה אפליה לטובת בעלי האמצעים, למרות שלא ברור כלל מה היתרון הגדול של החיסכון הזה, מעבר לדמי ניהול.

איפה יושקע הכסף?

איפה יושקע הכסף? מי ינהל אותו? בהתחלה רצו להפוך את בנק הדואר למרכז ומנהל הכספים, אבל בהמשך החליטו לקחת ניהול חיצוני, ומונתה וועדה לבדוק את האפשרויות השונות לרבות מכרז על ניהול הכסף, כשהשאלות החשובות ביותר – האפיקים שבהם יושקע הכסף, דמי הניהול, וקריטריונים נוספים שייושמו במכרז. מדובר על ניהול כספים בעשרות מיליארדי שקלים – 50 שקלים משמע סדר גודל 1.5 מיליארד שקל של הפקדות בשנה, ואם מאפשרים למשפחה גם להפקיד זה עשוי להגיע ל-2-2.5 מיליארד שקל של הפקדות, במשך 18 שנה מדובר על עשרות מיליארדים– בין 20 מיליארד שקל ל-30 מיליארד שקל, זה הרבה כסף, גם לגופים המוסדיים הגדולים ביותר.

חיסכון מהמדינה לכל ילד – רעיון טוב?

האם המדינה צריכה לחסוך לכל ילד עד הגיעו ל-18 או ל-21 שנה. בואו נבדוק את המשמעות – 50 שקל (נתייחס לחלק המדינה; ההורים יכולים לחסוך לילדים בהרבה אופנים) על פני כל התקופה זה באזור ה-12.5 אלף שקל של הפקדות, עם תשואה ממוצעת סבירה זה יכול להתקרב ל-20 אלף שקל, אם כי בסביבת הריבית השוררת כעת זה אולי יגיע ל-15 אלף שקל. לא קצת, אבל האם כך צריכה המדינה לתמוך בילדים? אולי היה עדיף לתמרץ את החיילים המשוחררים? אולי היה עדיף להוסיף את הסכום הזה כמשכורת לחיילים? א להעניק שנת לימודים ראשונה חינם באוניברסיטה?

אלא שאנחנו עם שבטי וכל שבט נלחם על הנתח שלו, והחיסכון הזה היה סוג של פשרה בין הסיעות החרדיות לממשלה – החרדים מיתנו את דרישתן להעלאת קצבת הילדים בשיעור חד, בתמורה להפקדת כספים לטובת הילדים בתוכנית חיסכון.

הסכום בחיסכון יהיה ניתן למשיכה בגיל 18 באישור ההורים (חתימת ההורים); ובגיל 21 אפשר יהיה למשוך את הכסף בלי "אישור" מההורים. בחיסכון יש הטבה חשובה – הכסף יהיה פטור ממס על רווחי הון (על הצבירה) בעת המשיכה כמו כן, בעת המשיכה יקבל המושך מענק מהמדינה, שיפצה אותו על המס על הריבית שתיצבר על פני השנים.

משיכה לפני גיל 18 אפשרית לצרכים רפואיים באישור רופא מומחה. משיכה כזו גם תזכה ב-500 שקל נוספים.

מחצית מקרנות הנאמנות של אי.בי.אי הן קרנות מחקות – מתוך 11.7 מיליארד שקל שנוהלו בקרנות הנאמנות נכון לסוף 2015, כ-5.4 מיליארד שקל הן קרנות מחקות. קרנות אלו, כך עולה מהדוח השנתי של בית ההשקעות עשויות להפוך לקרנות סל עם השלמת החקיקה ויישומה. כזכור רשות ניירות ערך מקדמת את הפיכת המכשירים הפסיביים למכשיר מפוקח אחד – קרנות סל.

עוד עולה מהדוח של אי.בי.אי כי תחום הקרנות הניב לחברה הכנסות של 86 מיליון שקל בדומה להכנסות בשנה שעברה. נוסף לקרנות המחקות, לאי.בי.אי קרנות בהיקף של 1.8 מיליארד שקל שמתמחות באגרות חוב בארץ. כמו כן, מנהלת החברה קרנות כספיות בסך של 915 מיליון שקל (הנתונים נכונים לסוף 2015). כאן, תוכלו לראות את המידע המפורט על הקרנות של אי.בי.אי (לחצו להגדלה) –

ניהול תיקים – 29.3 מיליארד שקל

אי.בי.אי מנהלת תיקים בעיקר לגופים מוסדיים וחברות בהיקף כולל של 29.2 מיליארד שקל. את התיקים הקטנים יחסים (בעיקר לפרטיים) היא מנהלת דרך קרנות נאמנות. מהדוח השנתי מתברר שבתיקי הלקוחות יש קרנות נאמנות בהיקף של 2.2 מיליארד שקל, לעומת 2.3 מיליארד שקל בשנה שעברה. אלו מעין מספרים כפולים – נכון שהחברה מזכה את הלקוחות על כפל דמי הניהול (הלקוח אמור לשלם רק את דמי הניהול על הקרנות), אבל גם בהצגה בדוחות, הרי שיש להוריד את סכום הקרנות שמוחזקות בתיקים כדי להבין את הסך הכולל שמנהלת הקבוצה. מעבר לכך – כשהבית מנהל את התיק ורוכש קרנות נאמנות הוא לא משל דמי הפצה, אז הוא מעין "מרוויח" את עמלת ההפצה.

1,140 לקוחות מנהלים תיקים באי.בי.אי דרך קרנות בלבד, בסכום מצרפי של כ-500 מיליון שקל. כמו כן, לחברה יש עוד 3,266 תיקים שמנוהלים דרך קרנות וניירות ערך ("מעורבבים") בהיקף של 28.7 מיליארד שקל.

שנת 2015 היא שנת מפנה בתוצאות של רשתות האופנה הגדולות – לראשונה אחרי שנים של עלייה בהיקפי הפעילות וברווחים, רושמות הרשתות ירידה ברווחים. הכתובת, היתה על הקיר – מותגים חדשים ורשתות חדשות שנפתחות באופן מואץ ומגבירים את התחרות בין השחקניות בתחום; שכר דירה גבוה מאוד בקניונים; העלאת שכר המינימום, וגם – דשדוש והאטה בשוק המקומי.

רשת גולף סבלה במיוחד בשנת 2015, כשבמקביל להרעה בתוצאות, החלה הרשת במהלך של התייעלות וצמצומים (לרבות סגירת סניפים), וגם הרשתות המתחרות – פוקס וקסטרו, סבלו מירידה ברווחים, אם כי הן גדלו במספר החנויות והמותגים, והצליחו ברבעון האחרון לספק תוצאות סבירות. הפעילות המקומית של דלתא אמנם סבלה מהחולשה בשוק המקומי, אך הפעילות הזו היא בהיקף נמוך ביחס לכל עסקיה הגלובליים. אז מה קרה ב-2015? לחברות שמלבישות אותנו?

גולף – מתארגנת מחדש

גולף רכשה בשנה החולפת מספר פעילויות כשרכישה הגדולה שלה היא עדיקה – אתר אופנה שבו היא תולה תקוות רבות, אם כי, בינתיים הוא הסב לה הפסדים. הרשת כולה שמפעילה לצד רשת הביגוד גם רשת אופנה לבית, הפסידה בשנת 2015 5.8 מיליון שקל, לעומת רווח של 35.7 מיליון שקל בשנת 2014. המעבר להפסד הוא למרות הגידול במכירות (כתוצאה מרכישת פעילויות) מ-721 מיליון שקל ל-818 מיליון שקל, ועל רקע השחיקה הגדולה במרווחים, ורישום הוצאות רה-ארגון במקביל לארגון מחדש שעוברת הרשת.

החולשה בפעילות והמעבר להפסדים באמצע השנה הביא את הנהלת החברה לנקוט באסטרטגיה של צמצום סניפים ומתן דגש לפעילות האינטרנטית – "הוחלט על צמצום בהוצאות התפעוליות של החברה ובהוצאות השיווק באופן שאין בו כדי להביא לפגיעה מהותית במכירות והמאפשר את התאמת יישום התוכנית האסטרטגית של החברה לתוצאותיה ולמגמות המאפיינות את סביבתה", כותבים מנהלי החברה בדוחות השנתיים ומוסיפים – "מהלך זה כולל, בין היתר, האטה בקצב פתיחת חנויות לצד האצת סגירת חנויות מפסידות כך שבמהלך שנת 2016 תיסגרנה עשרות חנויות. הרשת מתכננת סגירה ו/או הסבה של מרבית חנויות בלו בירד ומקס מורטי וכן, בכוונת החברה להרחיב את מכירות ה-On line ביחס למותגים נוספים במהלך שנת 2016 לרבות, מכירה On line של מוצרי המותגים בלובירד, טופשופ ו-.Golf & co".

פוקס – ההכנסות גדלו – הרווח ירד

רשת פוקס היא כבר לא רק פוקס. מדובר בתאגיד אופנה שמרכז פעילות אופנת הלבשה לצד אופנת הבית, וכן אחזקה בפעילות מוצרי אווירה וטיפוח.

המותגים העיקריים של פוקס בתחום האופנה – "FOX" בישראל ובחו"ל ו-"FOX Home","Mango", "Charles & Keith" ,"The Children's Place" ,"Aerie" ,"American Eagle Outfitters" בארץ. בתחום מוצרי האווירה המותג הוא ללין.

רשת פוקס דיווחה בשנת 2015 על הכנסות של 1.32 מיליארד שקל, בהשוואה ל-1.1 מיליארד שקל בשנת 2014 ו-1.05 מיליארד שקל בשנת 2013 – מדובר על מגמת צמיחה מרשימה, במיוחד כשבוחנים את התוצאות על פני זמן ממושך – פוקס צמחה השנה ב-20%, ובעשור האחרון קצב הצמיחה השנתי שלה אפילו גבוה יותר. הסיבה לגידול היא החדרת מותגים חדשים מדי שנה לצד רכישות של פעילויות, כשבמקביל מנסה פוקס להגביר את הפעילות הגלובלית שלה.

ולצד העלייה בהכנסות, מדווחת החברה על ירידה ברווח התפעולי מ-84 מיליון שקל בשנת 2014 ל-68 מיליון שקל בשנת 2015. הרווח ירד על רקע השחיקה במרווחים לאור הגברת התחרות והעלייה בהוצאות השכר, וכן כתוצאה מעלייה משמעותית בהוצאות המכירה והשיווק. "הירידה בשיעור הרווח התפעולי בתקופה המדווחת בהשוואה לתקופה המקבילה אשתקד נובעת מעליה בהוצאות המכירה", אומרים מנהלי החברה , "עקב גידול בשטחי המסחר נטו, של החברה, בין היתר בשל השקת מותגים חדשים כאמור, מגידול בהוצאות שכר עבודה ונלוות ומהשפעת הירידה בשיעור הרווח הגולמי ממחזור המכירות בערוץ זה".

בשורה התחתונה הרוויחה פוקס 55 מיליון שקל לעומת 76 מיליון שקל בשנת 2014.

קסטרו – מאיצה את פתיחת הסניפים החדשים

רשת קסטרו דיווחה כי בשנת 2015 עלו ההכנסות ל-917 מיליון שקל – עלייה של 5% ביחס לשנה הקודמת. אך העלייה הזו נובעת מפתיחת סניפים חדשים. בחנויות הדומות נרשמה ירידה במכירות וירידה בהתאמה בפדיון החודשי למ"ר (מ-1,570 דולר ל-1,405 דולר ).

הוצאות התפעול של קסטרו, בדומה לתחום כולו עלו, במיוחד הוצאות המכירה והשיווק, כאשר החברה מדווחת כי עלויות שכר הדירה, והאחזקה הסתכמו ב-17.6% מהפדיון. הרווח התפעולי ירד מ-69 מיליון ל-52 מיליון שקל והרווח הנקי ירד מ-58 ל-40 מיליון שקל.

קסטרו האיצה בשנה שעברה את פתיחת הסניפים החדשים ופתחה סה"כ 24 סניפים. למעשה, במהלך השנה הקודמת פתחה קסטרו שטחי מסחר בהיקף של 12 אלפי מ"ר נטו לעומת 8.2 אלפי מ"ר שנפתחו בשנת 2014. בהינתן סגירה של חנויות, פתחה קסטרו 11 חנויות נטו בפורמט משולב נשים-גברים ו-8 חנויות ילדים עצמאיות.

במקביל לפעילות האופנה, לקסטרו גם מותג קוסמטיקה שפעילותה עדיין נמוכה ביחס לפעילות הרשת כולה (4 סניפים בסוף 2015, 6 סניפים כיום).

דלתא – נפגעה, אבל מעט

המכירות של פעילות דלתא בישראל (רשת חנויות בגדים) ירדה ב-1% ל-491 מיליון שקל, והרווח התפעולי ירד ל-26 מיליון שקל לעומת 33 מיליון שקל בשנת 2014. יחסית לאחרות, דלתא נפגעה בשוליים, ומעבר לכך – חשוב להזכיר, הפעילות המקומית של דלתא היא יחסית קטנה ביחס לפעילות הבינלאומית של הקבוצה.

קרנות נאמנות מחלקות דיבידנדים – מי הן , כמה הן מחלקות?

מנהל קרן הנאמנות הראל מדד מחלקת מדווח על חלוקת דיבידנד קרובה – ביום 05/04/2016 ישולם מנכסי הקרן תשלום לבעלי יחידות בסך של 0.4% מהערך הנקוב. היום הקובע לזכאות לחלוקה יהיה ה-1 באפריל.

היקף הנכסים בקרן מסתכם במעל 140 מיליון שקל. דמי הניהול בה -1.17%, והתשואה מתחילת השנה 0.56%. התשואה ב-12 החודשים האחרונים שלילית – מינוס 2.84%.

דיבידנד של 0.45 מהערך הנקוב משמעו – שיעור דיבידנד של כ-0.5% (שער הקרן הוא כ-77 אגורות).

קרן נוספת של הראל – הראל 10/90 מחלקת, תשלם לבעלי היחידות שלה 0.5% – היום הקובע נקבע על 1 באפריל והחלוקה 5 באפריל. הקרן מנהלת כ-163 מיליון שקל ומחיר היחידה הוא כ-78 אגורות, כך שמדובר על דיבידנד בשיעור של כ-0.6%. מתחילת השנה עלתה הקרן בכ-0.5%, אבל ב-12 החודשים האחרונים היא ירדה ב-0.3%.

בנוסף לקרנות המחלקות האלו יש קרנות מחלקות נוספות. להראל יש גם את הקרן הראל אג"ח סולידי מחלקת, וכן יש קרנות לגופים אחרים – פסגות סולידית מחלקת שיש לה מדיניות של חלוקה חודשית; אקסלנס מחלקת ומגדל מניות דיבידנד מחלקת.

מגדל מניות דיבידנד מחלקת מדווחת גם על דיבידנד קרוב – 38.5% לבעלי היחידות שיחזיקו ב-3 באפריל, כשהדיבידנד יתקבל ב-5 באפריל. שווי הנכסים של הקרן – כ-9 מיליון שקל בלבד, ומחיר הקרן – 2,547 אגורות, כך שמדובר על דיבידנד בשיעור של 1.5%.

קרנות הנאמנות האלו חייבות במס, כלומר הן משלמות את המס השוטף והמשקיעים בהן פטורים. ולכן, בחלוקת דיבידנד החלוקה פטורה במס אצל מקבל הדיבידנד.

פגיעה במשפרי דיור – יצטרכו למכור את הדירה הקודמת תוך שנה וחצי ולא תוך שנתיים (אחרת מס רכישה יהיה גבוה)

ועדת הכספים אישרה לקריאה שנייה ושלישית הצעה של משרד האוצר לשינוי אופן המיסוי של "משפרי דיור" בקשר לדירה הראשונה שלהם. עד עכשיו יכלו משפרי הדיור להחזיק בשתי דירות במשך שנתיים, מבלי שימוסו כמשקיעים בעת מכירת הדירה הישנה. כלומר, מבלי לשלם מס רכישה גבוה (מס רכישה על משקיעים גבוה משמעותית ממס רכישה לרוכשי דירה יחידה). הרציונל היה שיש משפרי דירות (רבים) שמעדיפים קודם לקנות ואז למכור, אלא שבינתיים יש להם שתי דירות ולכאורה הם מוגדרים כמשקיעים ולכן יש למסותם באופן מלא. אלא שאז טענו ובצדק שלוקח זמן למכור את הדירה המקורית, וניתנו למשפרי הדירות שנתיים לעשות זאת ועדיין לשלם מס רכישה מופחת. היכנסו למדריך מס רכישה למשפרי דיור

המצב הזה היה גם נכון מבחינת מס שבח – יש מועדים שבהם נכון יותר מבחינה מיסויית למכור את הנכס , וככל שפרק הזמן ארוך וממושך יותר כך תכנון תזמון המכירה ותכנון המס, נוחים יותר לבעלי הדירה. עכשיו משנים את הכללים ומפחיתים את הזמן לשנה וחצי. האוצר ניסה להגביל את התקופה לשנה אחת כדי ליצור לחץ בשוק הדירות ולגרום להיצע גדול של דירות, אלא שבסוף נקבע בוועדות הכנסת כי הזמן הראוי הוא שנה וחצי. יו"ר ועדת הכספים, ח"כ משה גפני אמר "החוק שאישרה היום ועדת הכספים הוא מידתי. החוק גם יתרום להגדלת היצע הדירות במידת מה וגם יימנע פגיעה קשה מדי במי שמבקשים לשפר דיור ומתקשים למכור את דירתם הישנה".

החוק ייכנס לתוקף במאי 2016, כהוראת שעה שתהיה בתוקף עד 2021.

בנוסף, נקבע בוועדת הכספים כי שני אחים יורשים שלכל אחד מהם דירה בנפרד, לא ייחשבו כמחזיקים דירה נוספת להשקעה בשל חצי הדירה הנוספת שקיבלו בירושה, וכמובן שברגע שיש יותר יורשים, אז הנתח של כל אחד מהאחים קטן מחצי והתוספת הזו לא תיחשב כדירה נוספת, והם לא יוגדרו כמשקיעים. המשמעות היא בהיבט המס – למשקיעים יש מיסוי גבוה יותר.

מדריכים קשורים:

מתי מדד המחירים לצרכן יעלה? ומתי? לנגידה יש תשובה

מדד המחירים לצרכן היה שלילי בשנתיים האחרונות, הוא שלילי גם בחודשיים הראשונים של שהנה (0.5% בינואר, 0.3% בפברואר) והוא מתקשה להתרומם לתוואי המוצהר של בנק ישראל – בין 1% ל-3%. לנגידה – ד"ר קרנית פלוג, יש חדשות בקשר למדד המחירים הצפוי "האינפלציה בישראל תיכנס לתוך תחום היעד השנתי של הממשלה (אינפלציה כאמור של בין 15 ל-3%) רק לקראת אמצע 2017".

על פי בנק ישראל המדד בשנה הקרובה – 12 החודשים הקרובים המסתיימים במרץ 2017 יהיה 0.8%. הריבית המוניטארית צפויה להישאר ברמתה הנמוכה – 0.1% עד לרבעון הראשון של 2017 , והיא צפויה להתחיל לעלות בהדרגה ברבעון השני של 2017 – "בנק ישראל ימשיך להנהיג מדיניות מוניטארית מרחיבה עוד תקופה ארוכה בשל המצב במשק המקומי והעולמי. אין עתה צורך בהנהגת צעדים מוניטאריים מיוחדים, כמו ריבית שלילית או/ו הרחבה כמותית", אמרה פלוג, והוסיפה – "במידה ויהיה צורך בצעדים דרסטיים, בשל הידרדרות במצב הכלכלי או אינפלציה נמוכה לאורך זמן, בנק ישראל יוכל להפעיל צעדים מוניטאריים לאלתר. הניסיון שנצבר עד כה בעולם בנושא הריבית השלילית, מוכיח כי השפעתה הייתה מתונה".

ריבית שלילית לא תהיה כנראה בארץ לא בגלל השפעתה מתונה , אלא בגלל שבנק ישראל שומר על הבנקים ( למדריך – ההשפעה של הריבית השלילית). ברגע שהריבית תהפוך לשלילית, הציבור יצטרך לשלם על הפיקדונות שלו, והחשש הגדול שהוא יחליט בסופו של דבר להוציא את הכסף החוצה וזה עלול להביא לשבר במערכת הבנקאית שמבוססת על כספי הלקוחות. בנק ישראל מעוניין בראד וראשונה במערכת בנקאית יציבה, וריבית לילית יכולה לערער את היציבות – זו הסיבה העיקרית שתרחיש של ריבית שלילית נראה רחוק.

ומעבר לכך, אכן ריבית שלילית בינתיים לא מספקת את הסחורה, למרות שבמקומות רחבים בעולם יש ריבית שלילית, אין שם חזרה לשיעורי צמיחה וצריכה מרשימים, אלא סוג של היתקעות ודשדוש.

האמירה של פלוג לגבי מדד המחירים לצרכן חשובה לכל מי שאמור לקבל החלטות כלכליות לרבות אלו שצריכים להחליט על מסלול המשכנתא. יש התלבטות גדולה איך לחלק את תמהיל המשכנתא בין המסלולים השקליים לצמודים, וכן בין המסלולים בריבית קבועה לריבית משתנה. ככלל, המדד הצפוי אמור להתבטא בפער בין הריבית השקלית הצמודה ללא צמודה, ואתם אמורים לבחון באם ההנחה שלכם למדד גורמת לריבית הצמודה להיות גבוה או נמוכה מהריבית הלא צמודה. לא נתייחס כאן לכל המסלולים, אבל חשוב לזכור בהקשר זה שלא תמיד מה שנראה לכם טוב יותר , הוא בהכרח טוב יותר. הנה הדגמה מהירה – נניח שהקל"צ הוא 3% ונניח שהקבועה הצמודה היא 2% – בחישוב גס המדד הגלום בנתונים האלו הוא הפרש של 1% – אם המדד יהיה נמוך מ-1% אז הריבית הצמודה נראית עדיפה – נניח שאתם חוזים שהמדד יהיה 0.2% – אז בקל"צ אתם משלמים ריבית משוקללת של בערך 2.2%, בעוד שבקבועה הלא צמודה – 3%.

אבל, אם המדד יהיה גבוה מ-1%, נניח 2% אז הריבית הקבועה הלא צמודה עדיפה – אתם משלמים בה 3%, בעוד שבקל"צ הריבית המשוקללת היא בחישוב גס כ-4% (2% ריבית ו-2% מדד).

ומה קורה אם מניחים שהמדד יהיה 1% – לכאורה, יש שיווין, אדישות בין המצבים אבל זה לא כך! כאן ובכלל באזור של ריביות קרובות , החישובים הגסים כבר לא עוזרים. כאן צריך לבדוק לעומק את החזר החוב בשני המסלולים ולא להסתמך על קירובים ותחושות בטן.

למדד הנמוך יש כמובן קורלציה לריבית הנמוכה והשפעה גדולה על הריבית בפיקדונות – מדד נמוך שיעלה רק באזור שנה ההבאה; ריבית נמוכה שתעלה רק ברבעון השני של 2017, משמעם – ריבית מאוד נמוכה בפיקדונות הבנקאיים. כאן, תוכלו לראות פיקדונות בנקאיים מהזמן האחרון

אקסלנס השקעות פרסמה דוחות שנתיים ומהן עולה כי תחום תעודות הסל עדין רווחי ומהווה חלק חשוב מרווחי הקבוצה כולה. אמנם, הרווחיות בתחום נשחקת, אבל לא בגלל דמי ניהול שדווקא הולכים ועולים, אלא בגלל הרווחים מפעולות כיסוי ומימון.

נכון ליום 31 בדצמבר, 2015 נסחרות בבורסה כ-183 תעודות סל שהונפקו על ידי חברות קסם, זרוע הפעילות בתעדות סל של אקסלנס, בהיקף של כ-27.3 מיליארד שקל (כ-30% משוק תעודות הסל). כמו כן, מנהלת קסם 5 תעודות פיקדון בהיקף של 2.1 מיליארד שקל (כרבע משוק תעודות הפיקדון).

פעילות קסם מורכבת מניהול תעודות סל, ניהול תעודות פיקדון וגם ממתן שירותי עקיבה למדדים לחברות בקבוצה. נכון לסוף 2015, קסם מנהלת/ נותנת שירות ל-40.8 מיליארד שקל במסלולים אלו, כאשר מתוך זה נכון לתום שנת 2015, כ-29.3 מיליארד ש"ח מנוהל בתעודות סל ופיקדון שהנפיקה קסם, ו-11.5 מיליארד שקל מנוהל בקרנות מחקות ומסלולי חסכון פנסיוני שמנוהלים על ידי חברות אחרות בקבוצת פניקס-אקסלנס, שקסם פועל בהם כנותנת שירותי עקיבה למדדים.

הרווח יורד, אבל דמי הניהול עולים

בשנים 2014 ,2015 ו-2013 הסתכמו הכנסות הקבוצה מהנפקת מכשירים פיננסיים בסך של 125 מיליון שקל, 134 מיליון שקל ו-122 מיליון שקל בהתאמה. ההכנסות מתעודות הסל והפיקדון מושפעות במידה רבה מתמהיל הנכס המנוהל, מסביבת הריבית ומחירי הכיסוי על המדד הנעקב וכן מהיקף הנכסים המנוהלים. בשנת 2015 ההכנסות מדמי ניהול הסתכמו ב- 92 מיליון שקל, בהשוואה ל-80 מיליון שקל ו-69 מיליון שקל בשנים 2014 ו-2013 בהתאמה. הגידול בדמי ניהול בשנת 2015 לעומת 2014 נובע בעיקר משינוי בתמהיל הנכס המנוהל. בשנת 2015 הרווח מניירות ערך ומימון של תעודות הסל הסתכם ל-24 מיליון שקל, בהשוואה ל-42 מיליון שקל ו-37 מיליון שקל בשנים 2014 ו-2013. בהתאמה. הקיטון ברווח מניירות ערך ומימון בשנת 2015 לעומת שנים 2014 ו-2013 נובע מקיטון במרווחי ריבית של תעודות הסל ועלייה מהותית בעלויות הגידור של החשיפות השקליות אל מול מטבעות האירו והדולר (עלויות הקוואנטו).

בשנת 2015 ההכנסות מדמי השאלות נטו הסתכמו ב-5 מיליון שקל בהשוואה ל-4 מיליון שקל בכל אחת מהשנתיים הקודמות. אין לחברה הכנסות דיבידנד מהותיות בשנים האחרונות.

השורה התחתונה של פעילות קסם אולי מראה ירידה ברווח, אבל זה מטעה – הפעילות של הקבוצה הגדילה את דמי הניהול בצורה ממשעותית בשנת 2015 (למרות קיטון בהיקף התעודות), וזה בעיקר בזכות דמי ניהול משמעותיים על תעודות סל בחו"ל.

מדריך תעודות סל – כל מה שצריך לדעת

חשבון בנק לחיילים

אם לא פתחתם חשבון בנק עד גיל 18, הגיוס לצה"ל הוא השלב הנכון ואפילו ההכרחי להיכנס לעולם של "הגדולים". כחיילים אתם מקבלים משכורת חודשית ובתהליך החיול תתבקשו לתת מספר חשבון אליו תיכנס המשכורת. בניגוד לחשבונות המיועדים לצעירים עד גיל 18, חשבון לחיילים הוא כבר "הדבר האמיתי" עם אפשרות למסגרת אשראי, כרטיס אשראי, הלוואות, עמלות ועוד.

הבנקים מאוד רוצים את החיילים, הם יחזרו אחריכם במרץ, בעיקר בגלל שהם יודעים שברוב המקרים, החשבון הראשון שתפתחו ילווה אתכם במשך שנים רבות, כך שכל ההטבות שהם מעניקים לכם היום ישתלמו להם מאוד בטווח הארוך. אז כבר בפתיחת חשבון הבנק הראשון חשוב לדעת – אל תתלהבו מהתנאים שאם מקבלים בסטטוס של חייל, ותזכרו שאין "ארוחות חינם", אתם מקבלים תנאים טובים עכשיו, כדי שירוויחו עליכם בעתיד, ולכן חשוב שבהמשך הדרך תבדקו באופן שוטף את התנאים שלכם ותשאפו להפחית את העלויות הן במו"מ מול הבנק שלכם והן בקבלת הצעות מבנקים אחרים.

אם כבר פתחתם חשבון בנק לצעירים (למדריך חשבון בנק לצעירים) כדאי ליצור קשר עם הבנק לקראת הגיוס ולעדכן אותם בשינוי, כיוון שברוב המקרים הבנק לא יעדכן אוטומטית את הסטטוס של החשבון שלכם. באותה הזדמנות, בדקו אילו הטבות מציע הבנק שלכם לחיילים. הבנקים בדומה לחברות אחרות, נוטים להציע יותר הטבות דווקא ללקוחות חדשים, ופחות ללקוחות קיימים, וזאת כדי למשוך אותם להצטרף. זה הזמן שלכם להשוות מה מציעים בנקים אחרים, לנסות להתמקח, ואפילו לעבור לבנק אחר אם הוא מציע לכם הטבות משמעותיות יותר עבורכם.

חשבון בנק חדש – שימו לב לאותיות הקטנות

לפני שתחליטו באיזה בנק לפתוח חשבון, חשוב להבין שחשבון בנק הוא מוצר. וכמו כל מוצר אחר, חשוב לבדוק אותו היטב לפני שאתם מקבלים החלטה. כאשר אתם רוצים לרכוש נעלי ספורט למשל, רוב הסיכויים שתשוו מחירים, תתייעצו, תמדדו, ותבחרו את הנעל שהכי מתאימה לכם. גם כאן, חשוב שתעשו בחירה מושכלת ותבחרו את החשבון שמתאים לכם ולא לאף אחד אחר. שלב פתיחת החשבון הוא הזמן שלכם לשאול את כל השאלות שחשובות לכם. כך תוכלו גם לבחון את רמת השרות של הבנק, אם הנציגים עונים בסבלנות ומתייחסים ברצינות לשאלות שלכם; וזה לצד בדיקת ההטבות הכלכליות, העמלות, הריבית ועוד.

גם אם המשכורת שלכם כחיילים או חיילות בסדיר רחוקה מלהיות מרשימה, הבנק לוקח בחשבון את ההפקדות העתידיות שיכנסו לחשבון כמו מענק שחרור או מענק לימודים וכמובן גם את יכולת ההשתכרות העתידית שלכם. לכן חשוב לזכור כאשר אתם מתנהלים מול נציגי הבנק שכוח המיקוח שלכם גדול הרבה יותר מהמשכורת שלכם בפועל.

אם כבר בחרתם את הבנק שהציע לכם את הטבות הכי מתאימות ורלוונטיות בשבילכם, שימו לב לאותיות הקטנות. בחלק מהמקרים הבנק מתנה את קבלת ההטבה בביצוע פעולות בסכום מינימאלי או במס' פעולות מינימלי. תבדקו שאתם עוברים את המינימום הזה, אחרת לא תהיו זכאים להטבות.

עוד המלצה היא לשים דגש על הטווח הארוך, כלומר אם מציעים לכם כהטבה בפתיחת חשבון זוג כרטיסים להופעה שהכי רציתם לראות זה מעולה, אבל זו לא סיבה מספיק טובה לשלם בטווח הארוך עמלות גבוהות או ריבית רצחנית על המינוס. לכן, התרכזו בהטבות איכותיות לאורך זמן ופחות במתנות חד פעמיות.

בבנק אוצר החייל למשל, מציעים לחיילים שיפתחו חשבון בבנק לפני גיל 21 אפשרות להצטרף גם למועדון הלקוחות שלהם, "התחלה טובה" ולקבל פטור מלא מעמלות עו"ש מרכזיות עד גיל 28. הטבה כזו עשויה להצטבר לסכום משמעותי במהלך השנים. אבל, זה לא יהיה נכון לבחון רק את ההטבה הזו, אלא לבחון את מכלול ההטבות שניתנות לכם ורק אז להשוות לבנקים אחרים – אולי ההטבה הזו נמשכת יותר זמן, אבל אולי בבנקים אחרים ההטבות לזמן קצר מאוד משמעותיות ועולות על ההטבה הספציפית (והארוכה) הזאת.

עוד דבר שכדאי לברר לפני שתקבלו החלטה הוא מה יהיו תנאי החשבון כאשר תשתחררו מהצבא (זה אומנם נראה רחוק מאוד, אבל בסוף זה מגיע).

חשבון חיילים: תרגיל על יבש

התייחסו לניהול החשבון שלכם בתקופת השרות כתרגול "על יבש" של התנהלות פיננסית נכונה. אם תקנו לעצמכם בשלב זה כללים נכונים לניהול נכון של החשבון שלכם, זה יכול לעזור לכם מאוד בהמשך החיים. בצה"ל מדווחים על חיילים רבים שנכנסים לחובות במהלך השרות הצבאי שלהם בגלל הלוואות שלקחו מהבנק ולא הצליחו להחזיר, או מינוסים גדולים שבלתי אפשרי לכסות.

אם תחליטו לפתוח חשבון בבנק בו מתנהל החשבון של ההורים, ברוב המקרים תקבלו תנאים טובים יותר כיוון שהבנק נוטה להתייחס לחשבון של ההורים כערובה לכך שתעמדו בהתחייבויות שלכם. אבל גם במקרה כזה חשוב לשקול היטב את האפשרויות שלכם, אם ההורים יכולים לסייע לכם כלכלית אולי עדיף להיעזר בהם ולא לקחת הלוואה מהבנק ולשלם ריבית. גם אם הבנק מציע לכם מסגרת אשראי או הלוואה בתנאים נוחים, הלוואות צריך להחזיר ועל המינוס אתם משלמים ריבית גבוהה מאוד ברוב המקרים.

המשכורת הצבאית היא בהחלט לא סכום שאפשר להתקיים ממנו, ולכן יש לכם בהחלט אתגר רציני. אבל אם תצליחו לצלוח את תקופת השרות הצבאי שלכם ללא מינוס או חובות, אתם בהחלט מוכנים לאזרחות.

בכל הבנקים קיים הסדר עם "מועדון יותר", מועדון הצרכנות לחיילי החובה שהוקם על ידי אגף כוח אדם בצה"ל בשיתוף האגודה למען החייל. חברות במועדון מקנה לכם הנחות והטבות בעשרות בתי עסק בתחומים שונים והיא בתוקף כל עוד כרטיס האשראי (עם סמל המועדון) בתוקף. החברות במועדון לא כרוכה בתשלום.

כדי להצטרף למועדון יש להציג בסניף הבנק שלכם צו גיוס סופי, ולהזמין כרטיס אשראי.

כאשר תבצעו רכישה בכרטיס האשראי, ההנחה תינתן לכם באופן אוטומטי. חברות במועדון מאפשרת רכישה בתשלומים וגם אפשרות לקבלת מסגרת אשראי.

לפני הגיוס תשלח אליכם על ידי המועדון חוברת מתגייסים, ובה פרוט של כל ההטבות והתנאים שהבנקים מציעים לחברי המועדון. אפשר להתעדכן בהטבות גם באתר האינטרנט של החברה.

ההטבות שנותנים רוב הבנקים עשויות להיות פטור מעמלות על ניהול החשבון, הלוואה בתנאים נוחים, כרטיס למשיכת מזומנים או כרטיס אשראי ללא עלות, מועדון הטבות ייחודי ופנקסי צ'קים חינם. בחלק מהבנקים תקבלו גם הנחה בעמלות עבור פעולות בתחום ניירות ערך או מט"ח וגם מתנת הצטרפות.

עוד שרות משמעותי שכדאי לבדוק אם קיים בבנק הוא האפשרות לנהל את החשבון שלכם בערוצים ישירים כמו מוקד טלפוני 24 שעות ביממה, אתר אינטרנט או אפליקציה. רוב הבנקים מציעים את השירותים האלה לחיילים שנמצאים בבסיס רוב הזמן, אבל חשוב להסדיר את האפשרות הזו מראש.

לסיכום, חשבון לחיילים יכול להעניק לכם הטבות משמעותיות, אבל חשוב שתגדירו לעצמכם מראש את סדרי העדיפויות שלכם, אילו הטבות חשובות לכם ואילו פחות. ניהול חשבון בנק תוך כדי שרות צבאי מאפשר לכם מעבר הדרגתי יותר אל החיים הבוגרים, אז נצלו את ההזדמנות ולימדו לעשות את זה נכון. גם אם אתם טועים, השתדלו לטעות בקטן כי זה יכול להיות מאוד לא נעים להתחיל את החיים באזרחות בכיסוי חובות.

ריכזנו כאן את ההטבות שמציעים חלק מהבנקים לחיילים:

*חלק מהבנקים מציעים חשבון חיילים גם לבנות שרות לאומי, חיילי מג"ב, עתודאים ותלמידי ישיבות הסדר.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

הלוואות בשוק האפור – למה אנשים לוקחים הלוואות בשוק האפור ומה הריבית בשוק הזה?

הלוואות בשוק האפור נשמע לרובנו כמו משהו שלא נוגע לחיים של אנשים נורמטיביים, אלא שייך לעולמם של העבריינים וארגוני הפשע. אבל מנתונים רשמיים שמציג בנק ישראל, עולה תמונה שונה לגמרי. לפי הנתונים, הלקוחות של השוק האפור הם בעיקר משקי בית ועסקים קטנים, שהבנקים או המערכת המוסדית החוץ-בנקאית מסרבת להעניק להם הלוואות או כאלה שניצלו את מסגרת האשראי הבנקאית שלהם, למשל לקוחות מוגבלים, פושטי-רגל או לקוחות ללא ביטחונות מספקים. אין נתונים רשמיים או מעקב אחרי השוק הזה, אבל על פי ההערכות קיימות יותר מ-120 חברות פעילות בתחום, ויותר ממיליארד שקל מתגלגל בשוק הזה מדי שנה.

מידי פעם מתפרסמות פרשות שונות, שחושפות את מידת מעורבותו של השוק אפור גם בעסקים המגלגלים מיליונים, כמו ההסכם שנחשף לאחרונה בין מלך השוק האפור, שלי נרקיס, ליזמית הנדל"ן ענבל אור. על פי ההסכם שפרסם נרקיס, הוא השקיע באחד ממיזמי הנדל"ן של ענבל אור 7.5 מיליון שקל, והיא הייתה אמורה להחזיר לו תוך כמה חודשים את הסכום ההשקעה בצירוף רווחים של 2 מיליון שקל. מדובר בריבית של עשרות רבות של אחוזים בשנה! הפרשה הזו נחשפה רק במקרה, לאחר שענבל אור נקלעה לקשיים, אבל אפשר רק לשער שהיא אינה אשת העסקים היחידה שפנתה לעזרת השוק האפור.

ענבל אור לפני ההסתבכות בשוק האפור

השוק האפור משגשג בדרך כלל בתקופות של מיתון ומצוקה כלכלית, כאשר יותר ויותר אנשים ועסקים אינם עומדים בקריטריונים לקבלת הלוואות מהבנקים והגופים המוסדיים, ובלית ברירה פונים לגופים חוץ בנקאיים. גם היעדר חקיקה המגבילה ומפקחת על גופים חוץ בנקאיים עוזרת להמשך הפריחה של שוק האפור בישראל. כך או כך, השוק האפור נמצא כאן, וכדאי מאוד להכיר את דרך פעולתו, ואת הסכנות הגדולות שיש בו.

מה זה שוק אפור?

השוק האפור הוא כינוי לחברות או אנשים פרטיים המעניקים הלוואות בריבית גבוהה מאוד, ללא צורך בערבים או בהליכי אישור ארוכים. להבדיל מה"שוק השחור", שהוא שוק לא חוקי, השוק האפור הוא שוק חוקי מאז 1993, אז קיבלה הכנסת חוק להסדרת ההלוואות החוץ-בנקאיות.

החוק מתייחס רק להלוואות עד לגובה של 25 אלף שקל. עד הסכום הזה, מותר לגבות פי 2.25 מהריבית הממוצעת במשק על האשראי לציבור, אותה מפרסם בנק ישראל בכל חודש. החוק מאפשר לגופים חוץ בנקאיים להעניק הלוואות בריבית גבוהה יותר כי בניגוד לגופים הבנקאיים, במקרים רבים יש להם קושי בקבלת בטחונות לכן רמת הסיכון שנוטלות אותן חברות גבוהה יותר. נכון להיום הריבית המקסימלית המותרת היא 13% (אבל זה מתעדכן על פני זמן – חשוב לבדוק ריבית מקסימלית) לכל השנה לכל היותר. אם אתם חושבים שהריבית הזו לא שונה בהרבה מהריבית שמציעות לכם חברות כרטיס האשראי למשל, אתם צודקים. הבעיה היא, שבניגוד לחברות האשראי או הבנקים, אין פיקוח על השוק האפור. אותו חוק שהזכרנו לא התייחס כלל לנושא הפיקוח, וגם לא קבע סנקציות על מי שעובר עליו. כך נוצר שוק פרוץ לחלוטין, שכל אחד יכול לעשות בו כרצונו ולקבוע ריביות שבמקרים רבים מגיעות לאחוזים בלתי נתפסים של 7%-8% בחודש, ולפעמים ליותר מ-150% בשנה. וזו לא הבעיה היחידה בשוק הזה.

יש הרבה גורמים שפועלים מחוץ למערכת הבנקאים ומציעים הלוואות, וכמו שהסברנו מדובר בפעילות חוקית. אבל חוסר הפיקוח על התחום גרם לכך שגורמים פליליים, שזיהו הזדמנות להלבנת כספים, נכנסו לשוק. השיטה די פשוטה: כאשר מקור הכסף אינו חוקי, הפקדתו בבנק יעוררו מיד חשד, במיוחד אם מדובר בסכומי כסף גדולים. בשוק האפור לעומת זאת, לא צריכים לספק הסברים לאיש. אפשר להפקיד כל סכום אצל מלווה בשוק האפור, ותמורתו לקבל צ'קים בסכומים קטנים יותר שלא יעוררו חשד כאשר יופקדו בבנק. בנוסף, כאשר הלוואות בשוק האפור יכולות להיות להניב תשואות גבוהות הרבה יותר מכל השקעה אחרת, נוצר מצב שחלק גדול מהכסף המתגלגל בשוק האפור הוא כסף שמקורו בפעילות פלילית.

הלוואות בשוק האפור – ריבית רצחנית

למרות כל מה שציינו, רוב הלווים בשוק האפור אינם עבריינים אלא אנשים נורמטיביים. השאלה היא מדוע אנשים רגילים לוקחים הלוואות מגורמים מפוקפקים, והתשובה הפשוטה היא שאין להם ברירה אחרת. הלווים בשוק האפור הם בעיקר כאלה שאינם יכולים לקבל הלוואה מהבנק, חברות אשראי, גופי פנסיה וכדומה. הבנקים מסרבים לתת הלוואות לבעלי הכנסה נמוכה, כושר החזר נמוך או עבר בעייתי, אבל פעמים רבות דווקא אותם אנשים הם אלה הזקוקים נואשות להלוואה. התופעה הזאת מתרחבת בתקופות של מיתון, מפני שהרבה מאוד אנשים מוצאים את עצמם במצוקה כלכלית, והבנקים אפילו זהירים יותר באישור הלוואת. במצבים כאלה, הפיתוי לפנות לשוק האפור רק גדל ונראה כמוצא היחיד.

בנוסף, יש טענות שהבנקים מסרבים באופן אוטומטי לבקשות ההלוואה של אוכלוסיות שלמות בישראל כמו בני מיעוטים, עולים חדשים (יוצאי ברה"מ ויוצאי אתיופיה) ויוצאי עדות המזרח, ולמעשה דוחפות את אותם אנשים לזרועות השוק האפור.

קל מאוד לקבל הלוואה בשוק האפור, הלווים נדרשים לשלוח בפקס למלווה תלושי שכר של שלוש החודשים האחרונים, שלושה תדפיסי בנק של שלוש החודשים האחרונים בחשבונם וצילום תעודת זהות. אחרי בדיקה מהירה, אם הלווים אינם בעלי חשבון מוגבל, או שחזרו להם שיקים בשנה החולפת, הם יחתמו על טפסים והכסף יועבר ישירות לחשבונם. החברות הפועלות בתחום ההלוואות החוץ בנקאיות לא דורשות החתמה של ערבים על ההלוואה, ובמקום הן משעבדות רכוש כלשהו של המלווה, כמו רכב, נדל"ן או אפילו תכשיט יקר.

הבעיה היא שמי שפונה לשוק האפור לאחר שקיבל סירוב מהבנקים, ברוב המקרים כבר מסובך בחובות. גם אם ההלוואה תיצור הקלה רגעית, כאשר יגיע מועד הפירעון, יתברר לו שהריבית הרצחנית לא תעזור לו לצוף, אלא להפך.

גביה בסגנון השוק האפור

מי שאי פעם הסתבך בחובות לבנק, יודע שזה מאוד לא נעים בלשון המעטה. הריביות של הבנקים רצחניות, ושיטות הגביה אגרסיביות. מעיקול חשבון הבנק ועד פינוי מהבית, לבנקים יש שיטות רבות לגבות חובות, אבל כולן חוקיות. במקרה של השוק האפור מדובר בסיפור אחר לגמרי. שיטות הגביה של השוק האפור יכולות להיות אלימות מאוד, וכוללות איומים, פגיעה ברכוש ובגוף, עד כדי רצח. רוב הלווים שלא עומדים בהחזר ההלוואות חוששים לפנות למשטרה גם כשמאיימים עליהם, לכן העדויות שמתפרסמות הן רק קצה הקרחון. גם המעטים שמעזים להתלונן, יאלצו בסופו של דבר להחזיר את חובותיהם, בדרך זו או אחרת. במקרה של הלוואות לעסקים, אחת משיטות הגביה הידועות של השוק האפור היא השתלטות על העסק ודחיקת הבעלים תוך איומים, או גרוע מכך, הפיכת בעל העסק לעובד של המלווה, כאשר העסק והחובות ממשיכים להיות רשומים על שמו של בעל העסק.

מעדיפים עובדי מדינה

חברות ההלוואות בשוק האפור, כמו כל גוף המעניק הלוואות, מעוניינים בלווים שיוכלו להחזיר את ההלוואה. המודעות שמפרסמות החברות הללו פונות בעיקר לשכירים ועובדי מדינה, כיוון שיש להם מקור הכנסה קבוע והם חוששים מחשיפת הקשיים הכלכליים שלהם או מאיומים אם יתקשו לפרוע את ההלוואה.

אבל ההלוואות לא מוצעות רק לשכירים. מודעות השוק האפור מציעות הלוואות גם לאנשים שחשבונם מוגבל והלוואות לחילוץ מכונס נכסים. בנוסף, יש הלוואות לשבוע או חודש בריבית אפקטיבית שיכולה להגיע לשיעור אפקטיבי של 700% ויותר, ומי שמאחר בפירעון משלם קנס כבד. איחור של שבוע בלבד, יחויב בקנס של 10% מסכום ההלוואה. הריבית שגובים בשוק האפור על איחורים בהחזר לא כפופים לחוק או נורמה כלשהי, ונקבעים שרירותית כל ידי חברת ההלוואה. כאמור, אין נתונים רשמיים, אבל ממחקרים שנעשו מדובר בריביות של בין 5% ל-20% בחודש במקרה הטוב (כך שחוב של 5,000 שקל יכול לצמוח לחוב של 44 אלף שקל תוך שנה) ויכולות להגיע לשיעור מטורף של כ-792%. אבל זה לא נגמר רק בריביות גבוהות, מקרים של אי עמידה בהחזרי ההלוואות עלולים להגיע להפעלת אלימות קשה ולהרס חייהם של משפחות שלמות שנגררות למעגל של חובות טופחים שלעולם לא נגמרים.

השוק האפור פועל ומשגשג כיוון שיש ביקוש לשרותיו, והביקוש רק הולך ועולה. ייתכן גם שחלק מהחברות הפועלות בו הן חברות לגיטימיות שנותנות שירותים לאלה שהבנקים והמערכת המוסדית מסרבים לתת, וכך מגדילות את הנגישות של הציבור לאשראי. גם החוק חסר השיניים מאפשר לחברות לפעול כפי שהן פועלות, ללא פיקוח ,הגבלה או הגנה על אלה שבלית ברירה פנו לשוק האפור. אבל בסופו של דבר, האחריות על ההחלטה לפנות לשוק האפור ותוצאותיה היא שלכם בלבד. לכן, אם נקלעתם לחובות, שקלו היטב מי אתם מעדיפים שיהיה בעל החוב שלכם, בכלל לא בטוח שהתשובה תהיה אנשי השוק האפור.

והנה עוד סיפור שאמור להסביר לכם עד כמה השוק האפור עשוי להיות מסוכן – הזמר קובי פרץ, זמר מצליח לכל הדעות, הסתבך בהעלמות מס, ובית המשפט מצא אותו אשם. בדיון על הערעור במאי 2017 אמר פרץ – "אני מרוסק כלכלית, אין לי כסף, אני בחובות, איימו עליי לא פעם ולא פעמיים, ופניתי לגורמים שונים לרבות לשוק האפור. פרשת המס והמשפט הרסה את חיי, ואני נאלץ לפנות לגורמים בשוק האפור על מנת לכלכל את משפחתי". פרץ ערער על הרשעתו בחמישה מקרים של העלמת מס בסך מיליוני שקלים (כסף שקיבל בהופעות ולא דיווח למס הכנסה).

קובי פרץ בזמנים טובים יותר

אז איך נמנעים מהשוק האפור?

אז מה עושים? אתם צריכים מימון והבנק לא נותן לכם, מה לעשות?

אם יש לכם קרן השתלמות, קופת גמל, קרן פנסיה, כדאי לברר מול הגופים המנהלים אם ניתן לקחת הלוואה כנגד החיסכון. כאן, תוכלו לקרוא מדריך הלוואות מקרן פנסיה וקופת גמל.

אפשרות נוספת היא לקחת מימון מחברות כרטיסי האשראי – הנה מדריך הלוואות מהחברות האלו, ואתם גם יכולים לפנות לחברות ביטוח וחברות מימון שונות, לרבות מימון ישיר שמספקות אשראי צרכני.

ואופציה נוספת – הלוואות חברתיות. זה תום בחיתולים בארץ, אבל הרעיון שלו שיש קבוצה של משקיעים שמזרימה כסף לזירת ההלוואות, ומנגד יש לווים שמקבלים כסף (אחרי שעברו סינון ובדיקה של הזירות) – כאן, תוכלו לקרוא את המדריך להלוואות חברתיות (לרבות סקירת החברות בתחום).

עדכון יוני 2017 – במשטרת ישראל ניהלו חקירה סמויה כנגד פעילות ארגון פשיעה בגזרת לכיש של המחוז הדרומי במשטרה. במשטרה זיהו כי חלה עלייה במקרי האלימות החמורה – מדובר ברצף אירועים שכללו בין היתר הצתות כלי רכב ועסקים, השלכת רימונים ניסיון רצח ועוד. החקירה העלתה כי המכנה המשותף בין כלל המקרים הנו חובות בגין הלוואות שנטלו הקורבנות ב"שוק האפור" מארגון פשיעה.

להערכת המשטרה מדובר במאות לווים תושבי אשדוד, אשקלון, קריית מלאכי והסביבה, וכי מדובר בהלוואות הנושאות עמן ריבית חודשית גבוהה מאוד. משאיחרו החייבים בתשלומים, הופעלה כנגדם וכנגד משפחתם אלימות חמורה שסיכנה לא אחת את חייהם באופן ממשי. המשטרה מסרה כי במספר מקרים אלימות זאת הפכה לניסיונות רצח.

ריבית פריים – הריבית שגורמת לכם לשלם יותר!

מה משמעות הרווח התפעולי והרווחיות התפעולית? מה הרווח והרווחיות של בזק? ומה יקרה לבזק אם הרגולטור יחליט להפעיל רפורמה אמיתית בשוק התקשורת?

הרווח התפעולי של סלקום בשנת 2015 נפל ל-310 מיליון שקל, ושל פרטנר קרס לאזור ה-200 מיליון שקל. הרווחים האלו אולי נראים לכם גבוהים, אבל הכל יחסי – ביחס לשנים המופקרות שהחברות האלו עשו מה שהן רצו, זה משמעותית מתחת (וטוב שכך), אז הרווח התפעולי שלהן התקרב ל-2 מיליארד שקל.

ביחס לחובות שלהן ולהוצאות המימון השוטפות, זה לא מדהים – זה משאיר אותן, אחרי הוצאות המימון, מאוזנים פחות או יותר (צפות בקושי); ביחס למתחרה הישירה – פלאפון, אלו אותם סדרי גודל. פלאפון הרוויחה תפעולית כ-160 מיליון שקל, ביחס לחברות אחרות בשוק התקשורת – ונתמקד בשליטה של השוק, בזק (המחזיקה בפלאפון, בפעילות תקשורת נייחת, בבזק לאומי וביס) הן מרוויחות מעט. בזק הרוויחה תפעולית בשנת 2015 – 2,570 מיליון שקל – פי 10 (ומעלה) מהרווח הממוצע של חברות התקשורת הסלולאריות. אז אחד משניים – או שחברות הסלולר מרוויחות מעט, או שבזק מרוויחה הרבה, אבל זה עדיין לא התמונה המלאה.

בזק מרוויחה פי 10 מהשחקניות האחרות בשוק

הבדיקה ההשוואתית הזו התייחסה לרווח התפעולי האבסולוטי, שהוא אחד מהפרמטרים החשובים ביותר בניתוח דוחות. הרווח הזה מבטא כמה החברה מצליחה להרוויח מתפעול שוטף, בלי קשר למבנה המאזן (שמשפיע על הוצאות המימון), בלי קשר למיסוי (שיכול להיות שונה ממקום למקום מחברה לחברה); פשוט – רווחים מהפעילות, ובמקרה של חברות התקשורת, רווחים בעיקר ממתן שירותי טלפוניה (סלולרית, קווית), מכירת ציוד (סמארטפונים ועוד). כאן המבחן האמיתי של העסק – ביכולת להרוויח תפעולית; כאן בעצם נמדד זכות הקיום של העסק, אבל כמה זה טוב, כמה זה לא טוב? כדי לענות על כך, צריך לבחון את הרווח ביחס להכנסות, ואז מקבלים פרמטר מאוד חשוב – מרווח תפעולי/ רווחיות תפעולית (הרווח התפעולי מחולק להכנסות) שמבטא עד כמה החברה רווחית – כלומר, לא מספיק לדעת שבזק מרוויחה תפעולית קרוב ל-2.6 מיליארד שקל, אלא מה שיעור הרווחיות, כמה נשאר לה באחוזים מהמכירות, ונשאר לה הרבה. ההכנסות של בזק הסתכמו ב-2015 ב-10 מיליארד שקל, ורווח תפעולי של כ-2.6 מיליארד שקל מבטא רווחיות תפעולית של כ-26% – על כל שקל של מכירות נשארו לחברה 26 אגורות – זה שיעור גבוה שנובע מתחום התקשורת הנייחת, והוא הרבה מעל שיעורי הרווח התפעולי של חברות הסלולר – סלקום הרוויחה תפעולית כ-10% ופרטנר הרוויחה כ-5% תפעולית.

הפערים האלו לא נורמליים – לא תמצאו הרבה מצבים בעולם של חברות בענף קרוב עם שיעורי רווחיות כל כך שונים, הסיבה להבדלים בארץ היא פשוטה – משה כחלון, שהיה שר התקשורת נלחם בחברות שהוא יכל להם – סלקום ופרטנר החלשות יחסית לבזק. אותה הוא השאיר ל"רפורמה הבאה" ומאז היא רק מתחזקת שכן ברגע שהמתחרות הגדולות (סלקום ופרטנר) מדממות, הדבר האחרון שהן יכולות זה להתחרות באמת בשאר תחומי התקשורת, וזה השאיר את בזק איתנה לחלוטין בסגמנטים האחרים (במיוחד תקשורת נייחת). כן, כחלון שלכל הדעות עשה מהפכה של ממש בשוק הסלולר עשה רק חלק מהעבודה, בבזק הוא לא באמת נגע.

ובואו נניח שהרגולטור יחליט לעשות מעשה – הוא הרי החליט בנחישות (אפילו מוגזמת) להילחם ב"שוד הגדול" של הגז, הוא החליט להילחם בשכר המנהלים בחברות הפיננסיות, והוא כבר יישם כאמור מהפכה בשוק הסלולר, אז אם הוא רוצה הוא יכול למנוע את הרווחים העודפים הסמי מונופוליסטים של בזק. אז נניח במשחק הדמיוני שלנו שהרגולטור יעשה מהפכה בכל תחומי התקשורת (מהפכה אמיתית) שתעביר את העודף המונופליסטי הזה לצרכנים, המשמעות הכספית שמתורגמת לדוח של בזק היא פשוטה – ירידה במכירות, ירידה ברווח, וירידה ברווחיות. הרווחיות התפעולית תרד; ואם נמשיך, במשחק התיאורטי שלנו, ונניח שאנחנו בעולם מתוקן כזה שחברות באותו תחום מרוויחות שיעור רווחיות קרוב (אחרי הכל, אין קסמים– לא ייתכן לאורך זמן ממושך שחברה באותו ענף תדווח על שיעורי רווחיות גבוהים מחברה אחרת), אז הרווחיות התפעולית ש"נצמיד" לבזק היא 10% (בדומה לסלקום מעל הרווחיות של פרטנר). ואיך זה בעצם יכול לקרות?

מה יקרה כשהרווחיות של בזק תרד לרמה נורמלית

ובכן, נתחיל בהכנסות – כשהרגולטור פעם בשוק הסלולרי, המחירים לצרכן ירדו וההכנסות התכווצו. כנראה שבמקביל לירידה במחיר, השימוש בשירותי הסלולר (כמות הדקות) עלה ועדיין זה לא פיצה כמובן על הירידה במחיר, כשמעבר לכך, החברות מוכרות חבילות של שימו שללא הגבלה כך שלא מדובר פרקטית בפיצוי על ירידת המחיר.

אם המחירים יופחתו בשוק התקשורת הנייחת, אז כמובן שהמכירות ירדו ובהתאמה הרווח. במקביל, שיעורי הרווחיות יירדו שכן גם אם תהיה ירידה בעלות של השירות היא לא תשתווה לירידה במחיר השירות – והמשמעות שהרווחיות התפעולית תרד, וההנחה שהיא תעצור ב-10%.

ובשיעור רווחיות תפעולית כזה, מה יהיה בעצם הרווח התפעולי? המכירות כיום ש כל הקבוצה מסתכמות בכ-10 מיליארד שקל, וסביר שהן יירדו במקביל לירידה במחיר, אבל גם אם נניח הנחה מקלה שההכנסות לא ייפגעו, הרי שהרווח התפעולי יסתכם ב-1 מיליארד שקל – עדיין גבוה, אבל השאלה אם גבוה מספיק כדי לשאת את המאזן של בזק. מאז שליטת אלוביץ בזק ממנפת את עצמה לדעת והפכה לאחת מהחברות הממונפות ביותר בבורסה – הון עצמי של 2.4 מיליארד שקל מחזיק מאזן של 16.7 מיליארד שקל, כשבמאזן חובות פיננסים נטו באזור של 10 מיליארד שקל.

הוצאות המימון צפויות להסתכם בכ-300 מיליון שקל, כך שבזק בתרחיש התיאורטי הזה עדיין תרוויח, אבל משמעותית פחות – סדר גודל של 500 מיליון שקל (בהינתן גם הוצאות המס), בעוד הרווח הנוכחי מסתכם בכ-1.7 מיליארד שקל. גם רווח של 500 מיליון שקל זה לא רע – להרוויח בשורה התחתונה 5% מהמחזור ( 500 מיליון שקל על מחזור של 10 מיליארד שקל) זו רווחיות כלכלית מייצגת של החברות במשק לאורך זמן.

היקף מיחזורי המשכנתא ירד בכ-40% בחודשיים הראשונים של השנה ביחס לשנה שעברה. האם לא כדאי למחזר? האם ריבית המשכנתא שעלתה בשנה האחרונה, הופכת את המחזור ללא כלכלי? לא בטוח. בדיקה של הון, מדריכים פיננסים, מעלה שאכן החיסכון במחזורי משכנתא פוחת, על רקע העלייה בריבית, ועדיין במקרים לא מעטים מדובר על חיסכון מרשים. זאת ועוד – במקרים רבים, מאחר שערך הדירה עלה ובמקביל שיעור המשכנתא מסך שווי הנכס, ירד, הבנקים נותנים תנאים טובים יותר ללווים – ככל ששיעור החוב נמוך יותר, כך הריבית נמוכה יותר.

והנה דוגמה מהשטח – זוג רכש דירה לפני חמש שנים וקיבל משכנתא בבנק מזרחי טפחות. המשכנתא שלהם מסתכמת ב-740 אלף שקל, 260 אלף שקל בריבית קבועה של 5.3%. הריביות הקבועות כיום לתקופה דומה הם סדר גודל של 3.2%-3.5%. בבנק מזרחי טפחות אמרו להם שלא כדאי למחזר כי יש קנס של 21 אלף שקל. הם התעקשו, עשו בירורים והגיעו לבנק אגוד. שם הם קיבלו משכנתא עם ריבית קבועה של כ-3% (לצד הטבה לפותחי חשבון בנק). החיסכון בהחזרים לעומת המשכנתא במזרחי טפחות – 40 אלף שקל אחרי שלוקחים בחשבון את הקנס. מעבר לכך, גם מח"מ המשכנתא התקצר בכמה שנים, לצד הריבית הממוצעת האפקטיבית הנמוכה יותר.

במזרחי טענו שהם לא יכולים להתחרות בהצעה של אגוד, ובאגוד הסבירו שהם חזקים במיוחד במסלולי ריביות קבועות למיחזור משכנתאות כאשר שיעור החוב נמוך מ-45%.

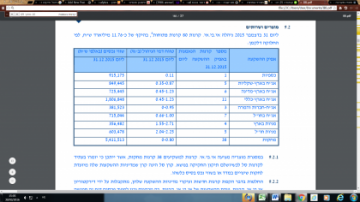

אז שווה לנסות, גם אם הבנק שלכם אומר לכם שלא. כך או כך, בחודשים האחרונים קצב המיחזורים ירד ל-700 מיליון שקל בחודש, בעוד ששנה שעברה המיחזור החודשי הממוצע היה כ-1.25 מיליארד שקל. כך למשל בפברואר מוחזרו משכנתאות בסכום של 677 מיליון שקל (1,370 משכנתאות), בעוד שבפברואר שנה שעברה מוחזרו כ-1.1 מיליארד (כ-3,500 משכנתאות).

מעבר לעלייה בריבית משכנתא שפוגעת בכדאיות ההחזר (קראו כאן על העלייה בריבית המשכנתא), מסתבר שרוב המשכנתאות במחזור כיום, הן משכנתאות יחסית חדשות (כחצי מהיקף המשכנתאות נלקחו ב-3-4 השנים האחרונות) והמשמעות היא שהן נלקחו בתקופה של ריבית נמוכה, ולכן כדאיות ההחזר שלהן לא גדולה אם בכלל.

היקף המחזור מסך ביצועי המשכנתאות בחודש פברואר עמד על כ-16%, כאשר ביצועי המשכנתאות הסתכמו ב-4.9 מיליארד שקל – כ-3.4 מיליארד שקל נלקחו במסלולים הלא צמודים. מתחילת השנה הסתכמו ביצועי המשכנתאות ב-9.6 מיליארד שקל.

למדריכים נוספים: