תעודות הסל הופכות לקרנות סל – מדברים על זה כבר כמה שנים והנה זה מגיע. רשות ניירות ערך מעדכנת כי הרפורמה בתחום תעודות הסל יוצאת לדרך – פורסמה טיוטת הצעת חוק להפיכת תעודות הסל מנכס מתחייב (כלומר מהתחייבות= אגרות חוב) לקרנות סל. אבל, מדובר על מוצרים שונים – תעודות סל הן מוצר שעוקב באופן מדוייק אחרי המדדים המסויימים, וקרנות סל לא מחוייבים לספק בדיוק את המדד. ולכן, מאפשרת רשות ניירות ערך לחברות המנהלות לספק רצועת ביטחון מפני טעויות עקיבה בשיעור מוגבל – כלומר, תהיה התחייבות מוגבלת (מה זה שווה?) , אך בתמורה למחויבות הזו, תעודת הסל תוכל לדרוש דמי ניהול גבוהים יותר (נו, אז מה זה שווה?)

חשוב לזכור שתעודות הסל הן באמת מוצר מדהים, בעיקר מהטעם הפשוט שהן מתאימות לכולם – לא צריך להיות גאון השקעות, לא צריך לנתח דוחות כספיים, לא להבין בריביות, פשוט צריך לעקוב אחרי השוק ותעודות סל הן מוצר עוקב מדדים. הגישה עוקבת המדדים התפתחה בארה"ב והיא הפכה להיות הדומיננטיות בעולם ההשקעות מהסיבה הפשוטה – לאורך זמן לא ניתן להכות את השוק, כלומר, לא ניתן לפסק תשואה עודפת על השוק, ואם כך, אז עדיף להיצמד למדד המניות – למשל, במקום להשקיע בקרן נאמנות שמשקיעה במניות , אפשר להשקיע בתעודת סל על מניות – ככה מקבלים את הממוצע, ומכיוון שהגישה הזו נתמכת במחקרים אקדמאיים ומכיוון שדמי הניהול אפסיים, היא צוברת תאוצה מרשימה, גם בארץ.

אבל, לא צריך לזנוח את הניהול האקטיבי – יש בכל זאת מנהלי השקעות שיודעים לייצר ערך על פני זמן – הבעיה שהם אכן מעטים.

לצד תעודות הסל יש בשוק מכשיירם עוקבים נוספים, ובעיקר – הקרנות המחקות שהן קרנות נאמנות מחקות מדדים (והמדדים יכולים להיות מדדי מניות לצד מדדי אג"ח, מדדי סחורות ועוד). קרנות מחקות הן התשובה של תעשיית הקרנות לתעודות הסל, והן אכן מהוות חלק ממשעותי מניהול הכספים בשיטה הפאסיבית. עם זאת, הקרנות המחקות לא מחויבות להשיג בדיוק את תשואת המדד, הן מחויבות לעשות הכל כדי להגיע לתשואת המדד. כאן תוכלו לקרוא את מדריך קרנות המחקות – האם כדאי? , וכאן תוכלו להבין לעומק מהן תעודות סל, וקרנות סל

על כל פנים, פרופ' שמואל האוזר, יו"ר רשות ניירות ערך, אמר במקביל להתפתחות והפיכת התעודות לקרנות סל – "הצעת החוק מאפשרת כלי השקעה טוב, שקוף ובטוח יותר, מפחיתה את הצורך בפיקוח יציבותי ומגבירה את הוודאות הרגולטורית בתחום". זה אולי נכון, צריך לזכור שתעודות סל הן מכשיר התחייבויותי ואם (חס וחלילה) קורה משהו לחברה המנהלת הכספים לא מובטחים. בקרנות מנגד, הכספים מובטחים מכיוון שהם מנוהלים בחשבון נאמנות נפרד – זה היה החשש הגדול של רשות ניירות ערך וכך הן אכן תגברו עליו. אלא שאליה וקוץ בה – לא ניתן יהיה כאמור להבטיח הצתמדה למדד

ברשות מסביירם כי כפי שפורסם בחודש מאי 2015, רשות ניירות ערך יזמה בתיאום ובשיתוף עם ראשי בתי ההשקעות המנהלים תעודות סל רפורמה בתחום, במסגרתה תעודות הסל יחדלו להתקיים כנכס מתחייב ויהפכו ל-ETF ("קרן סל") עם אפשרות לקביעה של רצועת ביטחון מפני טעויות עקיבה בשיעור מוגבל. רשות ניירות ערך פועלת זה מספר שנים להסדרת תחום תעודות הסל ולהעברתן למשטר פיקוח תחת חוק השקעות משותפות בנאמנות, ואף פרסמה במסגרת זו בעבר הצעה לתיקון חקיקה רחב היקף. פיקוח מסוג זה, ללא שינוי מאפייני המוצר כנכס מתחייב, היה מצריך פיקוח יציבותי בדומה לזה הקיים בפיקוח על הבנקים בבנק ישראל, וקביעה של רגולציה מחמירה.

לאור התמשכות הליכי החקיקה מחד, וצמיחתו המהירה של שוק תעודות הסל מאידך, החליטה הרשות לקדם מהלך שיאפשר מעבר מהיר יותר של התעודות לפיקוח תחת חוק השקעות משותפות בנאמנות ויצמצם משמעותית את הסיכון המערכתי הגלום במכשיר זה. במהלך החודשים האחרונים עמדה רשות ניירות ערך בקשר שוטף בנוגע לגיבוש המהלך עם מנפיקי תעודות הסל, מנהלי קרנות הנאמנות והבורסה, על מנת לקדם את הרפורמה בצורה מיטבית.

על פי המנגנון המוצע, שעקרונותיו סוכמו עם מנהלי תעודות הסל, ישתנה המבנה המשפטי של תעודות הסל מאגרת חוב לקרן נאמנות, תוך ביטול התחייבות של תעודת סל להשיג את תשואת הנכסים אחריהן היא עוקבת. ביטול ההתחייבות יביא לנטרול הסיכון היציבותי לו חשופה החברה המנפיקה את תעודת הסל. על מנת לצמצם את הסבירות לקיומה של טעות עקיבה של התעודה ביחס למדד אחריו היא עוקבת, הרשות תאפשר למנהלי תעודות הסל במתכונתן החדשה, ככל שיחפצו בכך, לספק למשקיעים מעין "רצועת ביטחון" בשיעור מוגבל באופן שימנע התממשותו של סיכון מערכתי בשוק ההון. רצועה זו תתבטא באפשרות לגבות בנוסף לדמי הניהול הקבועים, דמי ניהול משתנים בשיעור מוגבל. דמי ניהול אלה ישולמו למנהל התעודה מתוך התשואה העודפת מעבר לשינוי המדד אחריו התעודה עוקבת ומצד שני ישולמו על ידי מנהל התעודה למחזיקים בה במקרה שהתעודה תשיג תשואת חסר עד לשיעור האמור. טעויות העקיבה כאמור יוגדרו כסטייה המרבית, חיובית או שלילית, של שווי התעודה יחסית למדד אחריו היא עוקבת במשך פרק זמן של שנה קלנדרית.

מהלך זה נותן גם מענה לסוגיית העלויות הסמויות הכרוכות בהשקעה בתעודות הסל, אשר מאופיינות בדמי ניהול נמוכים. נוכח המעבר של תעודות הסל ממבנה משפטי של אגרת חוב למבנה משפטי של קרנות נאמנות, ייהנו מחזיקי התעודות מכל הפירות הנובעים מהשקעת נכסי התעודה (לרבות דיבידנדים, ריביות ועוד), וזאת בניכוי שכר מנהל התעודה ודמי הניהול הנוספים בגובה רצועת הביטחון בלבד, ככל שיעמיד כזאת. לאחר המהלך יהיו תעודות הסל דומות יותר למכשיר ה- ETF המקובל והמצליח בעולם.

המבנה החדש של תעודות הסל יאפשר:

- הקטנה דרמטית של דרישות ההון הצפויות ממנהלי תעודות הסל;

- צמצום משמעותי של הרגולציה הקיימת והמתוכננת על תחום זה;

- הורדת החסמים לכניסת מנהלים חדשים לשוק, ובכך תתאפשר תחרות בתחום זה, שכולל היום ארבעה מנפיקים בלבד.

מהלך זה יחליף את יזמת הרשות להסדרה של שני מוצרים שונים – "תעודת סל" ו"קרן סל" – ובעקבותיו יסחר בבורסה בישראל מוצר השקעה פאסיבית אחד בלבד. ככל שהמנהל יבחר שלא לגבות דמי ניהול נוספים לדמי הניהול הקבועים וכתוצאה מכך גם לא יעמיד כנגדם רצועת ביטחון באותו שיעור, יהיה המוצר דומה במהותו ל"קרן סל" (ETF) במתכונתה המוכרת, אשר בה נהנה המשקיע מכל פירות נכסי הקרן, אך גם חשוף באופן מלא לכל טעות עקיבה ביחס למדד, חיובית או שלילית. לאחר השלמת ההסדרה יתאפשר למנהלי קרנות מחקות שיבחרו בכך לרשום את הקרנות למסחר בבורסה ולהפוך להיות מוצר השקעה פאסיבית נסחר, בהתאם למודל זה.

מיטב דש מדווחת על הפחתה בשיעור ההוספה בקרן הנאמנות – מיטב זהב (5100961) משיעור הוספה של 0.75% לשיעור הוספה – אפס. שיעור ההוספה המעודכן ייכנס לתוקף ב-4 באפריל.

שיעור הוספה הוא סוג של עמלה שנגבית בעת רכישת חלק מקרנות הנאמנות. שיעור ההוספה הוא בעצם פער בין מחיר הקנייה של היחידה בקרן הנאמנות למחיר הכלכלי שלה (הנגזר משווי כל הנכסים בהן היא מחזיקה חלקי מספר היחידות), ולהמחשה נניח שמחיר כלכלי של קרן הוא 100 אגורות, והיא נמכרת לציבור במחיר מכירה של 101 אגורות, משמע הקרן גובה שיעור הוספה של 1% – השיעור הזה מכביד מאוד ויוצר קנס כבר בעת ההשקעה

שיעור ההוספה הוא עלות היסטורית ולא הגיונית שמצטרפת לעלויות הנוספות של המשקיעים בקרנות הנאמנות. העלות העיקרית היא לרוב דמי הניהול השוטפים וכן יש את דמי הנאמן/ שכר נאמן הקרן.

שיעור הוספה נועד בראש וראשונה להגדיל את הרווחים של מנהל קרנות הנאמנות, וכן זו דרך של מנהל הקרן לווסת את התנועה – יצירות ופדיונות בקרן, זה סוג של קנס על אחזקה קצרה בקרן. ככל שהמחזיק יחזיק בקרן לתקופה ארוכה יותר שיעור ההוספה מעין יתפזר על פני תקופה ארוכה יותר והמשמעות והחשיבות שלו תפחת. השימוש בו, לטענת מנהלי קרנות נועד לגרום לכך שלא יהיו תנודות משמעותיות בהיקף נכסי הקרן, שהמשקיעים ידעו מראש שהם יקנסו על יציאה מהירה. זה נוח ומתאים לקרנות כי הן רוצות לחיות בעולם עם פחות תנודות ביצירות ובפדיונות. אבל, יש לשימוש בשיעור ההוספה גם יתרונות למשקיעים בקרנות – ניתן לצפות שבמקביל לשיעור הוספה יהיו דמי ניהול נמוכים – הרי מדובר בטרייד אוף בין העמלות האלו, וניתן להעלות את שיעור ההוספה, ובמקביל לתת פיצוי דרך הפחתת דמי הניהול.

למדריכים קשורים:

שיעור הוספה – מה זה? למה מנהלי קרנות מוסיפים שיעור כזה? ואיך אתם צריכים להתייחס לקרנות עם שיעור הוספה?

השקעה בזהב – איך משקיעים בזהב, כל האפשרויות

איך בוחרים פוליסת רכב מתאימה? האם ללכת על מקיף מלא, או רק על צד ג'? זו בחירה לא פשוטה וצריך לקחת בחשבון מספר פרמטריים ומאפיינים ספציפיים כמו סוג הרכב בו אתם נוהגים, האזור שאתם גרים בו, מי מיועד לנהוג ברכב ועוד. בתוך המגוון הרחב של פוליסות לרכב שהשוק מהציע היום, קשה מאוד לבחור את הפוליסה המתאימה ביותר עבורכם. ובכל זאת – איך תדעו אם פוליסת הרכב שלכם מתאימה לכם, או אם כדאי לכם לשקול להחליפו בפוליסה מתאימה יותר?

מחשבון אחזקת רכב

תעריף הביטוח לרכב שלכם נקבע בהתאם למאפייני הנהג העיקרי ברכב (גיל, וותק על הכביש, עבר ביטוחי ועוד), סוג הרכב והמאפיינים שלו (מודל, נפח מנוע, אמצעי בטיחות ומיגון ועוד) ומאפייני הנהגים הנוספים הנוהגים ברכב. ישנן פוליסות רבות המיועדות לקהל מאוד מסוים, ואם אתם חלק מהקהל הזה, זה יכול לחסוך לכם הרבה מאוד כסף לטווח הקצר והרחוק. זהו נושא שבהחלט כדאי לבדוק לעומק ולא לזלזל בו, בעיקר למען הכיס שלכם.

להלן כמה דוגמאות לסוגי פוליסות ביטוח לרכב, מהם תוכלו לבחור את המתאים ביותר עבורכם:

נהגים חדשים – פוליסת ביטוח רכב למספר ימים מוגבל

להורים אשר ילדיהם לא משתמשים באופן קבוע ברכב, רכישת ביטוח רכב למספר ימים מוגבל הוא פתרון אפקטיבי ואטרקטיבי מבחינה תקציבית. ביטוח כזה יכול גם להתאים אם אתם צריכים להזיז רכב בלי ביטוח טסט או מקום, למעביד שרוצה להרחיב באופן זמני את הפוליסה על אחד מרכביו, אורח מחו"ל אשר מגיע לביקור קצר בארץ ועוד.

סטודנטים – פוליסת ביטוח לסטודנטים

הרוב המכריע של סטודנטים נאלץ להתמודד עם עומס כלכלי גבוה יחסית. רבים מהם מתקשים לעמוד בעומס הזה, ולכן נאלצים למצוא דרכים יצירתיות לקצץ בהוצאות. ישנן מספר חברות ביטוח המציעות הנחות מיוחדות לסטודנטים בעלות ביטוח הרכב וכדאי לברר לאיזה חברה יש את התנאים הטובים ביותר עבור סטודנטים.

נשים – פוליסת ביטוח מקיף מיוחד לנשים

מחקרים אשר נעשו ברחבי העולם מראים שנשים זהירות יותר על ההגה מגברים . גם בישראל נראה כי נשים זהירות יותר ומעורבות פחות בתאונות ולכן חלק מחברות הביטוח יצרו פוליסות מיוחדות לנשים אשר זולות בכ25-35 אחוזים מפוליסה רגילה.

עובדי מדינה – פוליסת ביטוח רכב לעובדי מדינה

מקומות עבודה גדולים בעלי ועדי עובדים חזקים משתמשים בכח הקניה כדי לקבל תנאים טובים יותר בהרבה מאוד תחומים. עסקים אלו מציעים עצמם לחברות ביטוח כקולקטיב על מנת לקבל הטבות מסויימות. לביטוח מסוג זה ישנם יתרונות רבים כגון תנאי הביטוח, ההשתתפות העצמית, הרחבה לצד ג' ועוד. כדאי לבדוק התאחדות של עובדים במקום העבודה שלכם.

נהגים ותיקים – פוליסה מותאמת גיל

חברות הביטוח רואות בגיל ובניסיון פרמטרים חשובים ע"מ לקבוע את עלות הכיסוי. נהגים ותיקים יכולים לקבל פוליסה במחירים אטרקטיביים בהתאם לגילם, כאשר הם הנהגים הבלעדיים על הרכב. חשוב לציין שכל אדם אשר נוהג על רכבם יכוסה על ידי ביטוח החובה ע"פ חוק, אך לא הכיסוי לא יהיה תקף לביטוחים אחרים כגון ביטוח צד ג' לרכב.

הדבר הכי חשוב שאתם יכולים לעשות בעת בחירת פוליסת ביטוח לרכב היא להשוות בין הפוליסות השונות ולקחת בחשבון את כל האלמנטים היכולים להשפיע על מחיר הפוליסה שלכם. זה אמנם לוקח קצת זמן והשקעה, אך זה יכול להוביל אתכם אל חסכון משמעותי של עד 50% ולפעמים אפילו יותר בביטוח מקיף לרכב שלכם.

למדריכים קשורים:

האם כדאי לקנות רכב אפס קילומטר מליסיג?

איך קונים רכב משומש מחברת ליסינג

אחזקת רכב – כל ההוצאו וכמה זה עולה?

מה עדיף – לקנות רכב או לשכור (בליסינג)?

מה עדיף – רכב אמריקאי או יפני?

בנק לאומי מציע ללקוחותיו פיקדון מובנה על מניות סייבר. מדובר על פיקדון שקלי ל-2.5 שנים עם קרן שאינה בסיכון ומענק מותנה. קבלת המענק ושיעורו של המענק תלויים בהתנהגות סל המניות במהלך התקופה. סל המניות מורכב מהמניות הבאות – פאלו אלטו , צ'קפוינט, סייברארק, פורטינט, פייראיי (משקלה של כל מניה – 20%).

בלאומי מסבירים את מנגנון המענק המותנה – במהלך תקופת הפיקדון תיבדק כל אחת מהמניות שבסל ותרומתה למענק תחושב כדלהלן:

– לכל מניה נקבע חסם בשיעור של 42% (לא כולל) ביחס למחיר הבסיסי של אותה מניה.

– במידה ומחיר המניה לא חרג ולא נגע בחסם לאורך כל תקופת הפיקדון, תילקח בחישוב תשואת המניה בפועל (מנקודה לנקודה), חיובית או שלילית.

– במידה וביום מסחר כלשהו מחיר המניה יחרוג או יגע (ולו פעם אחת) בחסם, תשואת המניה תיקבע בשיעור של אפס למשך תקופת הפיקדון ("ריבייט").

– המענק בגין הפיקדון יחושב לפי סכום התשואות של המניות בסל כפול משקלן היחסי בסל. השתתפות של 100% בשיעור השינוי של סל המניות. בכל מקרה, הלקוח יקבל את קרן ההשקעה במלואה בתום תקופת הפיקדון.

המחיר הבסיסי של כל מניה יהיה מחיר הסגירה של המניה ב-11 באפריל 2016. המחיר הקובע של מניה יהיה מחיר הסגירה ב-5 באוקטובר 2018.

אירוע מזכרה ריבית של מניה נקבע כעלייה של 42% או יותר במחיר הסגירה של מניה ביחס למחיר הבסיסי ביום מימי התקופה הקובעת. הבדיקה היא אחת ליום בהתאם לשער הסגירה.

שיעור השינוי של המניה לצורך חישוב המענק נקבע כך – אם לא אירע אירוע מזכה ריבית: שיעור השינוי (חיובי או שלילי) בין המחיר הקובע של מניה לבין המחיר הבסיסי של מניה. אם קרה אירוע מזכה ריבית של מניה – שיעור השינוי של אותה מניה יהיה שיעור של 0% לאורך כל תקופת הפיקדון.

שיעור הסישנוי של סל המניות נקבע כסכום המכפלות של משקל כל מניה בסל המניות בשיעור השינוי באותה המניה. המענק יהיה השתתפות בשיעור של 100% בשינוי של סל המניות. מינימום העסקה – 15 אלף שקל.

האם זה מעניין? זה כבר תלוי בכם – בסגנונות ההשקעה שלכם, בפיזור , בשנאת הסיכון שלכם ופרמטרים נוספים. אין כאן כמובן עצה או המלצה, אלא הצגה של יתרונות וחסרונות. הפיקדונות השליליים סובלים מתדמית מאוד שלילית בשנים האחרונות – הם מואשמים כסוג של מכשירים סינטטיים מהסוג שהפיל את הבורסות והיה אחראי למשבר של סוף 2008. אז, מצד אחד יש בזה משהו – המכשירים שגרמו למשבר הפיננסי הגדול הם נגזרי הסאבפריים (נגזרים על הלוואות משכנתא) – מכשירים שמבוססים על אופציות ומינופים אבל הפיקדונות המובנים לא ממש מהמשפחה הקרובה – הם גם מכשיר סינטטי/ מלאכותי שנוצר לגוון את אפשרויות ההשקעה, אבל הסיכונים והסיכויים שלו יחסית מוגבלים. הסיכון הגדול ביותר הוא שיצרן המכשיר ייעלם, יפשוט רגל וכו', אך לרוב (וצריך לוודא זאת) הבנקים המקומיים ובעיקר לאומי שבולט בתחום, ערבים בעצמם למכשיר, ואז הסיכון בהתאמה יורד משמעותית.

ואם כך מדובר בעצם במוצר שמספק רצפה – קבלת הקרן הנומינלית בסוף התקופה, ומאפשר לייצר תשואה בהינתן שסל המניות עלה (עד תשואה מסוימת – 42%, אחרת התשואה של המניה מתאפסת). נשמע מפתה, רק צריך לזכור – זאת אכן רצפה, אבל רצפה נומינלית, אם התרחיש השלילי יתקיים, אז תקבלו את ההשקעה שלכם ובעצם תפסידו ריאלית את עליית המדד או את התשואה האלטרנטיבית . רצפה נומינלית שווה להפסד ריאלי, אבל האמת שבריבת של היום זה לא ממש הפסד משמעותי – הריבית היום היא כמה עשיריות אחוז בשנה, ואם תסגרו את הכסף לשנתיים וחצי, אז תקבלו אולי 2%-3% ואנחנו נדיבים.

כך או כך, חשוב לשים לב שמבין 5 המניות בסל 3 הן ישראליות (או נוסדו על ידי ישראליים) – צ'ק פוינט שנחשבת למובילה בתחום, פאלו אלטו וסייבר ארק. ובכלל – חברות ישראליות מאוד דומיננטיות בשוק הסייבר הצומח. לפי דוח של IVC על תעשיית אבטחת הסייבר הישראלית, פועלות בארץ 430 חברות.

לפי כתבה בגלובס הסייבר הוא אחד התחומים הצומחים ביותר בעולם, כאשר היקף נזקי הסייבר בעולם מסתכם ב-500 מיליארד דולר

לכתבה – איך להיחשף לתחום הסייבר

קצבת הילדים הופכת לחיסכון לטווח ארוך – איך עושים את זה?

שר האוצר, משה כחלון הודיע כי יאפשר להפקיד 50 שקל מקצבת הילדים של ביטוח לאומי לחיסכון לכל ילד, וזאת בנוסף ל‐50 שקל שמפקידה המדינה עבור הילדים. מדובר בבשורה – 100 שקלים של חיסכון חודשי, 1,200 שקלים בחודש, ולילד יש כבר כמה עשרות אלפי שקלים אחרי הצבא. זה חשוב וזה נכון, אבל חשוב גם שהחוסכים ידעו במה הם משקיעים – בשלב הראשון הוריהם, בשלב מתקדם יותר הם עצמם. מעבר לכך, חשוב שהכספים האלו ינוהלו בעלויות נמוכות ובמקום שידע לדווח למשפחה גם על היקף הכספים בחיסכון וגם בכלל שהם קיימים, אחרת נגיע למצב כמו היום שחלק גדול מהאוכלוסייה לא יודעת שיש לה חסכונות, קרנות פנסיה, קופות גמל, ועשרות אלפים מחפשים מדי חודש את החסכונות שלהם ושל קרוביהם.

הדרך לעשות זאת היא כבר בשלב ראשון למחשב את כל התשלומים לחסונות האלו ולעקוב אחריהם – היום זה יותר קל, בהינתן הטכנולוגיה והאינטרנט.

על כל פנים, החיסכון עד כה היה בסכום של 50 שקלים ועכשיו זה יעלה ל-100 – 50 שקל מהמדינה ו-50 שקל שהמשפחה תוכל להפריש.

במכתב שהעביר שר האוצר ליו"ר וועדת הכספים, ח"כ משה גפני, הוא ביקש והדגיש כי יש לקחת בחשבון שלצורך מהלך זה נדרשת היערכות תפעולית משמעותית מצד המוסד לביטוח לאומי וסנכרון בין מערכת קצבאות הילדים לבין מערכת ההפקדות לחיסכון, שתאפשר להפקיד עבור כל ילד את הסכום המבוקש.

ההפקדה כיום של ה-50 שקלים נעשית ישירות מביטוח לאומי, עבור כל ילד במשך 18 שנים בחשבון אישי. בהתאם להחלטת שר האוצר, יוכלו הורים לבחור אם להפקיד סכום זהה נוסף לחיסכון באמצעות המוסד לביטוח לאומי. החיסכון ינוהל בחשבון נאמנות משותף לילד ולהוריו. בגיל 18 יוכל כל ילד למשוך את הסכום שהצטבר באישור ההורים ובגיל 21 יוכל למשוך את הכספים ולנצלם לכל מטרה. כמו כן, יקבל כל ילד בגיל 18 מענק של 500 שקל. אם יבחר שלא למשוך את הכספים, יקבל מענק נוסף של 500 שקל בגיל 21.

באוצר סבורים כי החיסכון לכל ילד יגביר את המודעות לחיסכון ולצבירת נכסים ואף יהווה כלי נוסף לשוויון הזדמנויות, באמצעות מתן סכום ראשוני לצעירים בתחילת דרכם. שר האוצר, משה כחלון, אמר: "החיסכון המתלווה לקצבת הילדים יאפשר לכל ילד בישראל נקודת פתיחה טובה יותר לחיים. הילד יוכל להשתמש בחיסכון ללימודים, פתיחת עסק או שימושים חשובים נוספים שיעזרו לו בהמשך חייו הבוגרים. אני שמח שיש לנו את האפשרות להגדיל את סכום החיסכון בתנאים הטובים שתשיג המדינה ובכך להגדיל את ההטבה באופן שיסייע לילדים ולהורים".

כחלון הגביל את סכום ההשקעה של ההורים בחיסכון ל-50 שקל, אבל למה בעצם שההורים ירצו להשקיע באפיק הזה? ובכן, נראה דמי הניהול יהיו אפסיים, וזה עשוי להפוך את החיסכון לאטרקטיבי. זו הסיבה שגפני רצה שתהיה אפשרות להוסיף 140 שקל בחודש (בגובה הקצבה החודשית), אלא שבאוצר טענו שזו תהיה אפליה לטובת בעלי האמצעים, למרות שלא ברור כלל מה היתרון הגדול של החיסכון הזה, מעבר לדמי ניהול.

איפה יושקע הכסף?

איפה יושקע הכסף? מי ינהל אותו? בהתחלה רצו להפוך את בנק הדואר למרכז ומנהל הכספים, אבל בהמשך החליטו לקחת ניהול חיצוני, ומונתה וועדה לבדוק את האפשרויות השונות לרבות מכרז על ניהול הכסף, כשהשאלות החשובות ביותר – האפיקים שבהם יושקע הכסף, דמי הניהול, וקריטריונים נוספים שייושמו במכרז. מדובר על ניהול כספים בעשרות מיליארדי שקלים – 50 שקלים משמע סדר גודל 1.5 מיליארד שקל של הפקדות בשנה, ואם מאפשרים למשפחה גם להפקיד זה עשוי להגיע ל-2-2.5 מיליארד שקל של הפקדות, במשך 18 שנה מדובר על עשרות מיליארדים– בין 20 מיליארד שקל ל-30 מיליארד שקל, זה הרבה כסף, גם לגופים המוסדיים הגדולים ביותר.

חיסכון מהמדינה לכל ילד – רעיון טוב?

האם המדינה צריכה לחסוך לכל ילד עד הגיעו ל-18 או ל-21 שנה. בואו נבדוק את המשמעות – 50 שקל (נתייחס לחלק המדינה; ההורים יכולים לחסוך לילדים בהרבה אופנים) על פני כל התקופה זה באזור ה-12.5 אלף שקל של הפקדות, עם תשואה ממוצעת סבירה זה יכול להתקרב ל-20 אלף שקל, אם כי בסביבת הריבית השוררת כעת זה אולי יגיע ל-15 אלף שקל. לא קצת, אבל האם כך צריכה המדינה לתמוך בילדים? אולי היה עדיף לתמרץ את החיילים המשוחררים? אולי היה עדיף להוסיף את הסכום הזה כמשכורת לחיילים? א להעניק שנת לימודים ראשונה חינם באוניברסיטה?

אלא שאנחנו עם שבטי וכל שבט נלחם על הנתח שלו, והחיסכון הזה היה סוג של פשרה בין הסיעות החרדיות לממשלה – החרדים מיתנו את דרישתן להעלאת קצבת הילדים בשיעור חד, בתמורה להפקדת כספים לטובת הילדים בתוכנית חיסכון.

הסכום בחיסכון יהיה ניתן למשיכה בגיל 18 באישור ההורים (חתימת ההורים); ובגיל 21 אפשר יהיה למשוך את הכסף בלי "אישור" מההורים. בחיסכון יש הטבה חשובה – הכסף יהיה פטור ממס על רווחי הון (על הצבירה) בעת המשיכה כמו כן, בעת המשיכה יקבל המושך מענק מהמדינה, שיפצה אותו על המס על הריבית שתיצבר על פני השנים.

משיכה לפני גיל 18 אפשרית לצרכים רפואיים באישור רופא מומחה. משיכה כזו גם תזכה ב-500 שקל נוספים.

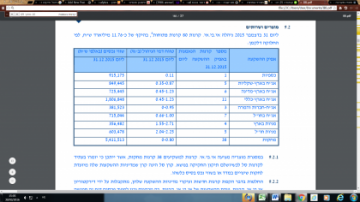

מחצית מקרנות הנאמנות של אי.בי.אי הן קרנות מחקות – מתוך 11.7 מיליארד שקל שנוהלו בקרנות הנאמנות נכון לסוף 2015, כ-5.4 מיליארד שקל הן קרנות מחקות. קרנות אלו, כך עולה מהדוח השנתי של בית ההשקעות עשויות להפוך לקרנות סל עם השלמת החקיקה ויישומה. כזכור רשות ניירות ערך מקדמת את הפיכת המכשירים הפסיביים למכשיר מפוקח אחד – קרנות סל.

עוד עולה מהדוח של אי.בי.אי כי תחום הקרנות הניב לחברה הכנסות של 86 מיליון שקל בדומה להכנסות בשנה שעברה. נוסף לקרנות המחקות, לאי.בי.אי קרנות בהיקף של 1.8 מיליארד שקל שמתמחות באגרות חוב בארץ. כמו כן, מנהלת החברה קרנות כספיות בסך של 915 מיליון שקל (הנתונים נכונים לסוף 2015). כאן, תוכלו לראות את המידע המפורט על הקרנות של אי.בי.אי (לחצו להגדלה) –

ניהול תיקים – 29.3 מיליארד שקל

אי.בי.אי מנהלת תיקים בעיקר לגופים מוסדיים וחברות בהיקף כולל של 29.2 מיליארד שקל. את התיקים הקטנים יחסים (בעיקר לפרטיים) היא מנהלת דרך קרנות נאמנות. מהדוח השנתי מתברר שבתיקי הלקוחות יש קרנות נאמנות בהיקף של 2.2 מיליארד שקל, לעומת 2.3 מיליארד שקל בשנה שעברה. אלו מעין מספרים כפולים – נכון שהחברה מזכה את הלקוחות על כפל דמי הניהול (הלקוח אמור לשלם רק את דמי הניהול על הקרנות), אבל גם בהצגה בדוחות, הרי שיש להוריד את סכום הקרנות שמוחזקות בתיקים כדי להבין את הסך הכולל שמנהלת הקבוצה. מעבר לכך – כשהבית מנהל את התיק ורוכש קרנות נאמנות הוא לא משל דמי הפצה, אז הוא מעין "מרוויח" את עמלת ההפצה.

1,140 לקוחות מנהלים תיקים באי.בי.אי דרך קרנות בלבד, בסכום מצרפי של כ-500 מיליון שקל. כמו כן, לחברה יש עוד 3,266 תיקים שמנוהלים דרך קרנות וניירות ערך ("מעורבבים") בהיקף של 28.7 מיליארד שקל.

שנת 2015 היא שנת מפנה בתוצאות של רשתות האופנה הגדולות – לראשונה אחרי שנים של עלייה בהיקפי הפעילות וברווחים, רושמות הרשתות ירידה ברווחים. הכתובת, היתה על הקיר – מותגים חדשים ורשתות חדשות שנפתחות באופן מואץ ומגבירים את התחרות בין השחקניות בתחום; שכר דירה גבוה מאוד בקניונים; העלאת שכר המינימום, וגם – דשדוש והאטה בשוק המקומי.

רשת גולף סבלה במיוחד בשנת 2015, כשבמקביל להרעה בתוצאות, החלה הרשת במהלך של התייעלות וצמצומים (לרבות סגירת סניפים), וגם הרשתות המתחרות – פוקס וקסטרו, סבלו מירידה ברווחים, אם כי הן גדלו במספר החנויות והמותגים, והצליחו ברבעון האחרון לספק תוצאות סבירות. הפעילות המקומית של דלתא אמנם סבלה מהחולשה בשוק המקומי, אך הפעילות הזו היא בהיקף נמוך ביחס לכל עסקיה הגלובליים. אז מה קרה ב-2015? לחברות שמלבישות אותנו?

גולף – מתארגנת מחדש

גולף רכשה בשנה החולפת מספר פעילויות כשרכישה הגדולה שלה היא עדיקה – אתר אופנה שבו היא תולה תקוות רבות, אם כי, בינתיים הוא הסב לה הפסדים. הרשת כולה שמפעילה לצד רשת הביגוד גם רשת אופנה לבית, הפסידה בשנת 2015 5.8 מיליון שקל, לעומת רווח של 35.7 מיליון שקל בשנת 2014. המעבר להפסד הוא למרות הגידול במכירות (כתוצאה מרכישת פעילויות) מ-721 מיליון שקל ל-818 מיליון שקל, ועל רקע השחיקה הגדולה במרווחים, ורישום הוצאות רה-ארגון במקביל לארגון מחדש שעוברת הרשת.

החולשה בפעילות והמעבר להפסדים באמצע השנה הביא את הנהלת החברה לנקוט באסטרטגיה של צמצום סניפים ומתן דגש לפעילות האינטרנטית – "הוחלט על צמצום בהוצאות התפעוליות של החברה ובהוצאות השיווק באופן שאין בו כדי להביא לפגיעה מהותית במכירות והמאפשר את התאמת יישום התוכנית האסטרטגית של החברה לתוצאותיה ולמגמות המאפיינות את סביבתה", כותבים מנהלי החברה בדוחות השנתיים ומוסיפים – "מהלך זה כולל, בין היתר, האטה בקצב פתיחת חנויות לצד האצת סגירת חנויות מפסידות כך שבמהלך שנת 2016 תיסגרנה עשרות חנויות. הרשת מתכננת סגירה ו/או הסבה של מרבית חנויות בלו בירד ומקס מורטי וכן, בכוונת החברה להרחיב את מכירות ה-On line ביחס למותגים נוספים במהלך שנת 2016 לרבות, מכירה On line של מוצרי המותגים בלובירד, טופשופ ו-.Golf & co".

פוקס – ההכנסות גדלו – הרווח ירד

רשת פוקס היא כבר לא רק פוקס. מדובר בתאגיד אופנה שמרכז פעילות אופנת הלבשה לצד אופנת הבית, וכן אחזקה בפעילות מוצרי אווירה וטיפוח.

המותגים העיקריים של פוקס בתחום האופנה – "FOX" בישראל ובחו"ל ו-"FOX Home","Mango", "Charles & Keith" ,"The Children's Place" ,"Aerie" ,"American Eagle Outfitters" בארץ. בתחום מוצרי האווירה המותג הוא ללין.

רשת פוקס דיווחה בשנת 2015 על הכנסות של 1.32 מיליארד שקל, בהשוואה ל-1.1 מיליארד שקל בשנת 2014 ו-1.05 מיליארד שקל בשנת 2013 – מדובר על מגמת צמיחה מרשימה, במיוחד כשבוחנים את התוצאות על פני זמן ממושך – פוקס צמחה השנה ב-20%, ובעשור האחרון קצב הצמיחה השנתי שלה אפילו גבוה יותר. הסיבה לגידול היא החדרת מותגים חדשים מדי שנה לצד רכישות של פעילויות, כשבמקביל מנסה פוקס להגביר את הפעילות הגלובלית שלה.

ולצד העלייה בהכנסות, מדווחת החברה על ירידה ברווח התפעולי מ-84 מיליון שקל בשנת 2014 ל-68 מיליון שקל בשנת 2015. הרווח ירד על רקע השחיקה במרווחים לאור הגברת התחרות והעלייה בהוצאות השכר, וכן כתוצאה מעלייה משמעותית בהוצאות המכירה והשיווק. "הירידה בשיעור הרווח התפעולי בתקופה המדווחת בהשוואה לתקופה המקבילה אשתקד נובעת מעליה בהוצאות המכירה", אומרים מנהלי החברה , "עקב גידול בשטחי המסחר נטו, של החברה, בין היתר בשל השקת מותגים חדשים כאמור, מגידול בהוצאות שכר עבודה ונלוות ומהשפעת הירידה בשיעור הרווח הגולמי ממחזור המכירות בערוץ זה".

בשורה התחתונה הרוויחה פוקס 55 מיליון שקל לעומת 76 מיליון שקל בשנת 2014.

קסטרו – מאיצה את פתיחת הסניפים החדשים

רשת קסטרו דיווחה כי בשנת 2015 עלו ההכנסות ל-917 מיליון שקל – עלייה של 5% ביחס לשנה הקודמת. אך העלייה הזו נובעת מפתיחת סניפים חדשים. בחנויות הדומות נרשמה ירידה במכירות וירידה בהתאמה בפדיון החודשי למ"ר (מ-1,570 דולר ל-1,405 דולר ).

הוצאות התפעול של קסטרו, בדומה לתחום כולו עלו, במיוחד הוצאות המכירה והשיווק, כאשר החברה מדווחת כי עלויות שכר הדירה, והאחזקה הסתכמו ב-17.6% מהפדיון. הרווח התפעולי ירד מ-69 מיליון ל-52 מיליון שקל והרווח הנקי ירד מ-58 ל-40 מיליון שקל.

קסטרו האיצה בשנה שעברה את פתיחת הסניפים החדשים ופתחה סה"כ 24 סניפים. למעשה, במהלך השנה הקודמת פתחה קסטרו שטחי מסחר בהיקף של 12 אלפי מ"ר נטו לעומת 8.2 אלפי מ"ר שנפתחו בשנת 2014. בהינתן סגירה של חנויות, פתחה קסטרו 11 חנויות נטו בפורמט משולב נשים-גברים ו-8 חנויות ילדים עצמאיות.

במקביל לפעילות האופנה, לקסטרו גם מותג קוסמטיקה שפעילותה עדיין נמוכה ביחס לפעילות הרשת כולה (4 סניפים בסוף 2015, 6 סניפים כיום).

דלתא – נפגעה, אבל מעט

המכירות של פעילות דלתא בישראל (רשת חנויות בגדים) ירדה ב-1% ל-491 מיליון שקל, והרווח התפעולי ירד ל-26 מיליון שקל לעומת 33 מיליון שקל בשנת 2014. יחסית לאחרות, דלתא נפגעה בשוליים, ומעבר לכך – חשוב להזכיר, הפעילות המקומית של דלתא היא יחסית קטנה ביחס לפעילות הבינלאומית של הקבוצה.

קרנות נאמנות מחלקות דיבידנדים – מי הן , כמה הן מחלקות?

מנהל קרן הנאמנות הראל מדד מחלקת מדווח על חלוקת דיבידנד קרובה – ביום 05/04/2016 ישולם מנכסי הקרן תשלום לבעלי יחידות בסך של 0.4% מהערך הנקוב. היום הקובע לזכאות לחלוקה יהיה ה-1 באפריל.

היקף הנכסים בקרן מסתכם במעל 140 מיליון שקל. דמי הניהול בה -1.17%, והתשואה מתחילת השנה 0.56%. התשואה ב-12 החודשים האחרונים שלילית – מינוס 2.84%.

דיבידנד של 0.45 מהערך הנקוב משמעו – שיעור דיבידנד של כ-0.5% (שער הקרן הוא כ-77 אגורות).

קרן נוספת של הראל – הראל 10/90 מחלקת, תשלם לבעלי היחידות שלה 0.5% – היום הקובע נקבע על 1 באפריל והחלוקה 5 באפריל. הקרן מנהלת כ-163 מיליון שקל ומחיר היחידה הוא כ-78 אגורות, כך שמדובר על דיבידנד בשיעור של כ-0.6%. מתחילת השנה עלתה הקרן בכ-0.5%, אבל ב-12 החודשים האחרונים היא ירדה ב-0.3%.

בנוסף לקרנות המחלקות האלו יש קרנות מחלקות נוספות. להראל יש גם את הקרן הראל אג"ח סולידי מחלקת, וכן יש קרנות לגופים אחרים – פסגות סולידית מחלקת שיש לה מדיניות של חלוקה חודשית; אקסלנס מחלקת ומגדל מניות דיבידנד מחלקת.

מגדל מניות דיבידנד מחלקת מדווחת גם על דיבידנד קרוב – 38.5% לבעלי היחידות שיחזיקו ב-3 באפריל, כשהדיבידנד יתקבל ב-5 באפריל. שווי הנכסים של הקרן – כ-9 מיליון שקל בלבד, ומחיר הקרן – 2,547 אגורות, כך שמדובר על דיבידנד בשיעור של 1.5%.

קרנות הנאמנות האלו חייבות במס, כלומר הן משלמות את המס השוטף והמשקיעים בהן פטורים. ולכן, בחלוקת דיבידנד החלוקה פטורה במס אצל מקבל הדיבידנד.

פגיעה במשפרי דיור – יצטרכו למכור את הדירה הקודמת תוך שנה וחצי ולא תוך שנתיים (אחרת מס רכישה יהיה גבוה)

ועדת הכספים אישרה לקריאה שנייה ושלישית הצעה של משרד האוצר לשינוי אופן המיסוי של "משפרי דיור" בקשר לדירה הראשונה שלהם. עד עכשיו יכלו משפרי הדיור להחזיק בשתי דירות במשך שנתיים, מבלי שימוסו כמשקיעים בעת מכירת הדירה הישנה. כלומר, מבלי לשלם מס רכישה גבוה (מס רכישה על משקיעים גבוה משמעותית ממס רכישה לרוכשי דירה יחידה). הרציונל היה שיש משפרי דירות (רבים) שמעדיפים קודם לקנות ואז למכור, אלא שבינתיים יש להם שתי דירות ולכאורה הם מוגדרים כמשקיעים ולכן יש למסותם באופן מלא. אלא שאז טענו ובצדק שלוקח זמן למכור את הדירה המקורית, וניתנו למשפרי הדירות שנתיים לעשות זאת ועדיין לשלם מס רכישה מופחת. היכנסו למדריך מס רכישה למשפרי דיור

המצב הזה היה גם נכון מבחינת מס שבח – יש מועדים שבהם נכון יותר מבחינה מיסויית למכור את הנכס , וככל שפרק הזמן ארוך וממושך יותר כך תכנון תזמון המכירה ותכנון המס, נוחים יותר לבעלי הדירה. עכשיו משנים את הכללים ומפחיתים את הזמן לשנה וחצי. האוצר ניסה להגביל את התקופה לשנה אחת כדי ליצור לחץ בשוק הדירות ולגרום להיצע גדול של דירות, אלא שבסוף נקבע בוועדות הכנסת כי הזמן הראוי הוא שנה וחצי. יו"ר ועדת הכספים, ח"כ משה גפני אמר "החוק שאישרה היום ועדת הכספים הוא מידתי. החוק גם יתרום להגדלת היצע הדירות במידת מה וגם יימנע פגיעה קשה מדי במי שמבקשים לשפר דיור ומתקשים למכור את דירתם הישנה".

החוק ייכנס לתוקף במאי 2016, כהוראת שעה שתהיה בתוקף עד 2021.

בנוסף, נקבע בוועדת הכספים כי שני אחים יורשים שלכל אחד מהם דירה בנפרד, לא ייחשבו כמחזיקים דירה נוספת להשקעה בשל חצי הדירה הנוספת שקיבלו בירושה, וכמובן שברגע שיש יותר יורשים, אז הנתח של כל אחד מהאחים קטן מחצי והתוספת הזו לא תיחשב כדירה נוספת, והם לא יוגדרו כמשקיעים. המשמעות היא בהיבט המס – למשקיעים יש מיסוי גבוה יותר.

מדריכים קשורים:

מתי מדד המחירים לצרכן יעלה? ומתי? לנגידה יש תשובה

מדד המחירים לצרכן היה שלילי בשנתיים האחרונות, הוא שלילי גם בחודשיים הראשונים של שהנה (0.5% בינואר, 0.3% בפברואר) והוא מתקשה להתרומם לתוואי המוצהר של בנק ישראל – בין 1% ל-3%. לנגידה – ד"ר קרנית פלוג, יש חדשות בקשר למדד המחירים הצפוי "האינפלציה בישראל תיכנס לתוך תחום היעד השנתי של הממשלה (אינפלציה כאמור של בין 15 ל-3%) רק לקראת אמצע 2017".

על פי בנק ישראל המדד בשנה הקרובה – 12 החודשים הקרובים המסתיימים במרץ 2017 יהיה 0.8%. הריבית המוניטארית צפויה להישאר ברמתה הנמוכה – 0.1% עד לרבעון הראשון של 2017 , והיא צפויה להתחיל לעלות בהדרגה ברבעון השני של 2017 – "בנק ישראל ימשיך להנהיג מדיניות מוניטארית מרחיבה עוד תקופה ארוכה בשל המצב במשק המקומי והעולמי. אין עתה צורך בהנהגת צעדים מוניטאריים מיוחדים, כמו ריבית שלילית או/ו הרחבה כמותית", אמרה פלוג, והוסיפה – "במידה ויהיה צורך בצעדים דרסטיים, בשל הידרדרות במצב הכלכלי או אינפלציה נמוכה לאורך זמן, בנק ישראל יוכל להפעיל צעדים מוניטאריים לאלתר. הניסיון שנצבר עד כה בעולם בנושא הריבית השלילית, מוכיח כי השפעתה הייתה מתונה".

ריבית שלילית לא תהיה כנראה בארץ לא בגלל השפעתה מתונה , אלא בגלל שבנק ישראל שומר על הבנקים ( למדריך – ההשפעה של הריבית השלילית). ברגע שהריבית תהפוך לשלילית, הציבור יצטרך לשלם על הפיקדונות שלו, והחשש הגדול שהוא יחליט בסופו של דבר להוציא את הכסף החוצה וזה עלול להביא לשבר במערכת הבנקאית שמבוססת על כספי הלקוחות. בנק ישראל מעוניין בראד וראשונה במערכת בנקאית יציבה, וריבית לילית יכולה לערער את היציבות – זו הסיבה העיקרית שתרחיש של ריבית שלילית נראה רחוק.

ומעבר לכך, אכן ריבית שלילית בינתיים לא מספקת את הסחורה, למרות שבמקומות רחבים בעולם יש ריבית שלילית, אין שם חזרה לשיעורי צמיחה וצריכה מרשימים, אלא סוג של היתקעות ודשדוש.

האמירה של פלוג לגבי מדד המחירים לצרכן חשובה לכל מי שאמור לקבל החלטות כלכליות לרבות אלו שצריכים להחליט על מסלול המשכנתא. יש התלבטות גדולה איך לחלק את תמהיל המשכנתא בין המסלולים השקליים לצמודים, וכן בין המסלולים בריבית קבועה לריבית משתנה. ככלל, המדד הצפוי אמור להתבטא בפער בין הריבית השקלית הצמודה ללא צמודה, ואתם אמורים לבחון באם ההנחה שלכם למדד גורמת לריבית הצמודה להיות גבוה או נמוכה מהריבית הלא צמודה. לא נתייחס כאן לכל המסלולים, אבל חשוב לזכור בהקשר זה שלא תמיד מה שנראה לכם טוב יותר , הוא בהכרח טוב יותר. הנה הדגמה מהירה – נניח שהקל"צ הוא 3% ונניח שהקבועה הצמודה היא 2% – בחישוב גס המדד הגלום בנתונים האלו הוא הפרש של 1% – אם המדד יהיה נמוך מ-1% אז הריבית הצמודה נראית עדיפה – נניח שאתם חוזים שהמדד יהיה 0.2% – אז בקל"צ אתם משלמים ריבית משוקללת של בערך 2.2%, בעוד שבקבועה הלא צמודה – 3%.

אבל, אם המדד יהיה גבוה מ-1%, נניח 2% אז הריבית הקבועה הלא צמודה עדיפה – אתם משלמים בה 3%, בעוד שבקל"צ הריבית המשוקללת היא בחישוב גס כ-4% (2% ריבית ו-2% מדד).

ומה קורה אם מניחים שהמדד יהיה 1% – לכאורה, יש שיווין, אדישות בין המצבים אבל זה לא כך! כאן ובכלל באזור של ריביות קרובות , החישובים הגסים כבר לא עוזרים. כאן צריך לבדוק לעומק את החזר החוב בשני המסלולים ולא להסתמך על קירובים ותחושות בטן.

למדד הנמוך יש כמובן קורלציה לריבית הנמוכה והשפעה גדולה על הריבית בפיקדונות – מדד נמוך שיעלה רק באזור שנה ההבאה; ריבית נמוכה שתעלה רק ברבעון השני של 2017, משמעם – ריבית מאוד נמוכה בפיקדונות הבנקאיים. כאן, תוכלו לראות פיקדונות בנקאיים מהזמן האחרון

אקסלנס השקעות פרסמה דוחות שנתיים ומהן עולה כי תחום תעודות הסל עדין רווחי ומהווה חלק חשוב מרווחי הקבוצה כולה. אמנם, הרווחיות בתחום נשחקת, אבל לא בגלל דמי ניהול שדווקא הולכים ועולים, אלא בגלל הרווחים מפעולות כיסוי ומימון.

נכון ליום 31 בדצמבר, 2015 נסחרות בבורסה כ-183 תעודות סל שהונפקו על ידי חברות קסם, זרוע הפעילות בתעדות סל של אקסלנס, בהיקף של כ-27.3 מיליארד שקל (כ-30% משוק תעודות הסל). כמו כן, מנהלת קסם 5 תעודות פיקדון בהיקף של 2.1 מיליארד שקל (כרבע משוק תעודות הפיקדון).

פעילות קסם מורכבת מניהול תעודות סל, ניהול תעודות פיקדון וגם ממתן שירותי עקיבה למדדים לחברות בקבוצה. נכון לסוף 2015, קסם מנהלת/ נותנת שירות ל-40.8 מיליארד שקל במסלולים אלו, כאשר מתוך זה נכון לתום שנת 2015, כ-29.3 מיליארד ש"ח מנוהל בתעודות סל ופיקדון שהנפיקה קסם, ו-11.5 מיליארד שקל מנוהל בקרנות מחקות ומסלולי חסכון פנסיוני שמנוהלים על ידי חברות אחרות בקבוצת פניקס-אקסלנס, שקסם פועל בהם כנותנת שירותי עקיבה למדדים.

הרווח יורד, אבל דמי הניהול עולים

בשנים 2014 ,2015 ו-2013 הסתכמו הכנסות הקבוצה מהנפקת מכשירים פיננסיים בסך של 125 מיליון שקל, 134 מיליון שקל ו-122 מיליון שקל בהתאמה. ההכנסות מתעודות הסל והפיקדון מושפעות במידה רבה מתמהיל הנכס המנוהל, מסביבת הריבית ומחירי הכיסוי על המדד הנעקב וכן מהיקף הנכסים המנוהלים. בשנת 2015 ההכנסות מדמי ניהול הסתכמו ב- 92 מיליון שקל, בהשוואה ל-80 מיליון שקל ו-69 מיליון שקל בשנים 2014 ו-2013 בהתאמה. הגידול בדמי ניהול בשנת 2015 לעומת 2014 נובע בעיקר משינוי בתמהיל הנכס המנוהל. בשנת 2015 הרווח מניירות ערך ומימון של תעודות הסל הסתכם ל-24 מיליון שקל, בהשוואה ל-42 מיליון שקל ו-37 מיליון שקל בשנים 2014 ו-2013. בהתאמה. הקיטון ברווח מניירות ערך ומימון בשנת 2015 לעומת שנים 2014 ו-2013 נובע מקיטון במרווחי ריבית של תעודות הסל ועלייה מהותית בעלויות הגידור של החשיפות השקליות אל מול מטבעות האירו והדולר (עלויות הקוואנטו).

בשנת 2015 ההכנסות מדמי השאלות נטו הסתכמו ב-5 מיליון שקל בהשוואה ל-4 מיליון שקל בכל אחת מהשנתיים הקודמות. אין לחברה הכנסות דיבידנד מהותיות בשנים האחרונות.

השורה התחתונה של פעילות קסם אולי מראה ירידה ברווח, אבל זה מטעה – הפעילות של הקבוצה הגדילה את דמי הניהול בצורה ממשעותית בשנת 2015 (למרות קיטון בהיקף התעודות), וזה בעיקר בזכות דמי ניהול משמעותיים על תעודות סל בחו"ל.

מדריך תעודות סל – כל מה שצריך לדעת

היקף מיחזורי המשכנתא ירד בכ-40% בחודשיים הראשונים של השנה ביחס לשנה שעברה. האם לא כדאי למחזר? האם ריבית המשכנתא שעלתה בשנה האחרונה, הופכת את המחזור ללא כלכלי? לא בטוח. בדיקה של הון, מדריכים פיננסים, מעלה שאכן החיסכון במחזורי משכנתא פוחת, על רקע העלייה בריבית, ועדיין במקרים לא מעטים מדובר על חיסכון מרשים. זאת ועוד – במקרים רבים, מאחר שערך הדירה עלה ובמקביל שיעור המשכנתא מסך שווי הנכס, ירד, הבנקים נותנים תנאים טובים יותר ללווים – ככל ששיעור החוב נמוך יותר, כך הריבית נמוכה יותר.

והנה דוגמה מהשטח – זוג רכש דירה לפני חמש שנים וקיבל משכנתא בבנק מזרחי טפחות. המשכנתא שלהם מסתכמת ב-740 אלף שקל, 260 אלף שקל בריבית קבועה של 5.3%. הריביות הקבועות כיום לתקופה דומה הם סדר גודל של 3.2%-3.5%. בבנק מזרחי טפחות אמרו להם שלא כדאי למחזר כי יש קנס של 21 אלף שקל. הם התעקשו, עשו בירורים והגיעו לבנק אגוד. שם הם קיבלו משכנתא עם ריבית קבועה של כ-3% (לצד הטבה לפותחי חשבון בנק). החיסכון בהחזרים לעומת המשכנתא במזרחי טפחות – 40 אלף שקל אחרי שלוקחים בחשבון את הקנס. מעבר לכך, גם מח"מ המשכנתא התקצר בכמה שנים, לצד הריבית הממוצעת האפקטיבית הנמוכה יותר.

במזרחי טענו שהם לא יכולים להתחרות בהצעה של אגוד, ובאגוד הסבירו שהם חזקים במיוחד במסלולי ריביות קבועות למיחזור משכנתאות כאשר שיעור החוב נמוך מ-45%.

אז שווה לנסות, גם אם הבנק שלכם אומר לכם שלא. כך או כך, בחודשים האחרונים קצב המיחזורים ירד ל-700 מיליון שקל בחודש, בעוד ששנה שעברה המיחזור החודשי הממוצע היה כ-1.25 מיליארד שקל. כך למשל בפברואר מוחזרו משכנתאות בסכום של 677 מיליון שקל (1,370 משכנתאות), בעוד שבפברואר שנה שעברה מוחזרו כ-1.1 מיליארד (כ-3,500 משכנתאות).

מעבר לעלייה בריבית משכנתא שפוגעת בכדאיות ההחזר (קראו כאן על העלייה בריבית המשכנתא), מסתבר שרוב המשכנתאות במחזור כיום, הן משכנתאות יחסית חדשות (כחצי מהיקף המשכנתאות נלקחו ב-3-4 השנים האחרונות) והמשמעות היא שהן נלקחו בתקופה של ריבית נמוכה, ולכן כדאיות ההחזר שלהן לא גדולה אם בכלל.

היקף המחזור מסך ביצועי המשכנתאות בחודש פברואר עמד על כ-16%, כאשר ביצועי המשכנתאות הסתכמו ב-4.9 מיליארד שקל – כ-3.4 מיליארד שקל נלקחו במסלולים הלא צמודים. מתחילת השנה הסתכמו ביצועי המשכנתאות ב-9.6 מיליארד שקל.

למדריכים נוספים: