קרנות נאמנות זרות יכולות לגוון את תיקי ההשקעות שלכם, אבל האם זה כדאי לכם? נתחיל בכך שזה תלוי כמובן באיזה סוג של משקיעים אתם, וברמת הפיזור והסיכון שלכם. כל אחד צריך לעשות את שיעורי הבית האלו כדי להבין מראש איך לפזר את תיק ההשקעות. כאן, תוכלו להתעמק בבניית תיק השקעות. אבל, בהנחה שאתם רוצים לפזר את ההשקעות אל מעבר לים (הקרנות הזרות שתוכלו לקנות כאן דרך הבנקים יהיו רק כאלו שמשקיעות בחו"ל) אז השאלה היא האם הקרנות הזרות עדיפות על הקרנות המקומיות ועל תעודות הסל – בניהול? בעלויות? ואם כן, אז בהחלט הן יכולות להיות חלופה ראויה.

ועדת הכספים של הכנסת אישרה לאחרונה תקנות שיאפשרו הפצה של קרנות נאמנות זרות למשקיעים בארץ. זה אמור להיות יום חג למשקיעים המקומיים, אחרי הכל הם יוכלו לקנות קרנות זרות בעמלות תחרותיות מאוד לקרנות המקומיות, ואם כך, אז מדוע לקנות קרן נאמנות שמתמחה בהשקעות בחו"ל ולשלם לה עמלה גבוה, אפשר לקנות את הקרן הזרה, עם ניהול נחשב ובעלויות נמוכות יותר. יתרה מכך – חלק גדול מתעשיית קרנות נאמנות הוא קרנות מחקות, כאלו שעוקבות אחרי המדדים (בדומה לתעודות הסל), ולמרות שבקרנות האלו דמי הניהול יחסית זולים, ייתכן מאוד שקרנות זרות יהיו זולות עוד יותר.

אלא שהחגיגה הזו יכולה שלא להתחיל באם הבנקים שיהיו המפיצים של הקרנות הזרות יגבו עמלה שתמנע את הכדאיות הכלכלית. זה עובד כך – לקראת סוף 2016 מנהלי קרנות מארה"ב ומאירופה שמנהלים נכסים בסך של יותר מ20 מיליארד דולר יוכלו להפיץ אותן למשקיעים מקומיים, דרך יועצי ההשקעות בבנקים. הקרנות הזרות יצטרכו למנות נציג מקומי דובר עברית וכן הן יצטרכו לעמוד בכמה תנאים נוספים.

הקרנות הזרות שישווקו כאן יהיו קרנות שמשקיעות בחו"ל בלבד, ורק קרנות ששווי נכסיהם גדול מ-50 מיליון דולר. הקרנות האלו עשויות להתחרות גם בתעודות הסל (ולא רק בקרנות הנאמנות). אבל, האם באמת תהיה כאן תחרות, האם הקרנות הזרות יינגסו בקרנות המקומיות ובתעודות הסל?

התשובה תלויה בבנקים. האינטרס שלהם ברור – הם נהנים מעמלות שמנות כאשר מדובר בקרנות זרות, כשמעבר להפצה הם ייהנו מהמרת מט"ח (עמלה גבוה במיוחד). רשות ניירות ערך אמנם הזהירה את הבנקים שלא ידחפו ללקוחות את הקרנות הזרות רק לשם הפקת עמלות, אבל בינתיים זו רק הזהרה, והבנקים עשויים להסתתר מאחורי לכאורה טובת הלקוח – מי קבע איזה קרן עדיפה למשקיע? איך מתייחסים לעלויות חד פעמיות או שוטפות? כלומר, כדאיות כלכלית זה משהו מאוד גמיש ותלוי בגורמים רבים, לאחד קרן זרה יכולה להתאים מאוד (גם מבחינה כלכלית), ולאחר ממש לא.

ולכן, לא ברור איך יפעלו הבנקים. על פניו נראה שאם הבנקים אכן יישרו קו עם הנחיית הרשות, אז היקף הקרנות המעניינות את הציבור הוא גדול, אבל לא כזה שישנה את תעשיית קרנות הנאמנות ותעודות הסל – על פי בדיקת הון, ההשקעות בחו"ל דרך קרנות ותעודות סל מסתכמות בכ-30 מיליארד שקל, ועל העוגה הזו יתחרו הקרנות הזרות. אבל, זו עוגה פוטנציאלית בלבד, צריך לזכור שלקרנות הזרות חיסרון גדול – הן לא יכולות לגדר את השינויים במט"ח, בעוד שתעודות הסל כן יכולות לגדר וחלקן הגדול גם מגדר את השפעות המט"ח. כלומר, החשיפה למט"ח היא סיכון שהמשקיעים לא אוהבים להיחשף אליו, והוא יכול למנוע מרבים השקעה בקרנות נאמנות זרות, גם אם בשאר הפרמטרים ההשקעה בקרנות זרות עשויה להיות אטרקטיבית.

במידה והבנקים ידחפו את הקרנות הזרות, אז הפוטנציאל עשוי להגיע לעשרות מיליארדים, ובמקביל העמלות שיזרמו לבנקים יגדלו פי כמה וכמה.

הערכה – קרנות שמתמחות בהשקעות בחו"ל – 20 מיליארד שקל

על פי בדיקת אתר, "הון, מדריכים פיננסים" ההיקף הכספי של הקרנות שמתמחות בהשקעות בחו"ל מתקרב ל-20 מיליארד שקל וזה הסכום עליו יתחרו בעצם הקרנות הזרות והקרנות המקומיות. כלומר, נראה שהסיכון של הגופים המקומיים מסתכם בהיקף זה שמהווה כ-95 מהיקף התעשייה כולה. עם זאת, מדובר על קרנות שדמי הניהול בהן גבוה משמעותית מהממוצע על רקע המומחיות הלכארוה נדרשת בניחהול כספים בבורסות זרות (כספים שמושקעים במניות, אג"ח ועוד). על פי ההערכה, דמי הניהול של הקרנות שמתמחות בהשקעה בחו"ל ביחס לדמי הניהול בכלל מסתכמים בכ-15% ואף למעלה מזה.

הסיכון לאיבוד הכנסות ורווחים לקרנות הזרות, מתחזק במקביל לפתרון שהציעה רשות ניירות ערך בסוף אפריל 2016. הרשות מאפשרת בעצם לקרנות הזרות לפעול כאן מבל שתהיה חשיפה מט"חית למחזיק בקרן, ומבלי שתהיה עמלת המרת מט"ח.

כאמור החסרון הגדול של הקרנות הזרות ביחס לקרנות המקומיות שמשקיעות בחו"ל זה עניין החשיפה למט"ח. השקעה בקרן מקומית מנטרלת את השלכות המט"ח (ירידה ועלייה בשערי החליפין), כלומר זו השקעה שקלית לכל דבר ועניין. אבל השקעה בקרן זרה לכאורה חשופה למט"ח. מעבר לכך – השקעה בקרן זרה, משמעה רכישת מטבע זר בעת הקנייה, ובעת המכירה של הקרן הזרה, מכירה בהתאמה של מטבע חוץ. ההמרה הזו עולה הרבה כסף (עמלת המרת מט"ח), וזה בפני עצמו הופך את ההשקעה בקרנותז רות לבעייתית ויקרה. אך, הרשות מתכוונת לאמץ פתרון פשוט – הקרנות הזרות יוכלו לפעול בשקלים, כלומר לא תהיה המרת מטבע (ולא תהיה עמלת המרת מט"ח), מעבר לכך, הקרן תהיה מנוטרל מטבע, הפעילות תהיה בשקלים. המשמעות היא סיכוי טוב (אפילו טוב מאוד) שחלק גדול מהכספים האלו – כ-20 מיליארד שקל, יעברו לקרנות הזרות.

עדכון מיוני 2016 :יו"ר רשות ניירות ערך, שמואל האוזר החליט כי בשלב הראשון לא יוכלו קרנות הנאמנות הזרות להציע קרנות בשקלים. כלומר, לא יהיה ניתן לנטרל את החשיפה המטבעית.החלטה זו היא בניגוד לכוונה הקודמת, להפוך את הקרנות הזרות לשקליות, ובכך בעצם להפוך את התחרות למשמעותית יותר. אלא שבלחץ הקרנות המקומיות שטענו כי הם סופגים מכל עבר "מכות" לרבות השקה קרובה של קופות הגמל להשקעה שמהווה תחרות ישירה בקרנות, ותחרות נוספת תפגע משמעותית בשוק הקרנות. ראו כאן הרחבה

קרנות נאמנות – יתרונות וחסרונות

עדכון: 06/2018

בנק ישראל דואג לבנקים ולא לציבור; הנה דוגמה – התנהגות והתנהלות פישר במשבר 2008.

דני דנקנר יושב פעם שנייה בכלא – בפעם הראשונה למשך חצי שנה בגין הפרת אמונים בעת תפקידו כיו"ר בנק הפועלים (פרשת הבנק פוזיטיף הטורקי), ובפעם השנייה למשך שנתיים בגין "שוחד הנעה" בעת שהוביל את חברת תעשיות מלח בעסקת נדל"ן בעתלית. ובכל זאת, צריך להקשיב לו – גם לטענותיו על מערכת המשפט, וגם להתייחסות שלו לבנק ישראל ולעומד בראשו בעת המשבר הפיננסי הגדול ב-2008 – פרופ' סטנלי פישר.

בראיון לליטל דוברוביצקי מידיעות אחרונות, עונה דנקנר לשאלה למה סטנלי רצה אותו בחוץ? – "אני לא בנקאי קלאסי. אני אדם שאומר את מה שהוא חושב, ולא תמיד מתחשב ברגולטור, על הרקע הזה היתה כלפי טינה קשה בבנק ישראל"

ואיך נולדה הטינה הזו? – "במשבר הפיננסי של שנת 2008, כשהעולם כולו היה בקריסה כלכלית, שר האוצר דאז רוני בר-און קרא לכל ראשי הבנקים ואמר לנו, בואו נראה מה עושים. גם סטנלי פישר היה שם. היה דיון ארוך, ובסיומו נקבע שלא פוגעים במתן האשראי למשק ולא מעלים את הריבית.

"למחרת מתקשרים מסטנלי פישר ומבקשים פגישה איתי ועם צבי זיו שהיה אז מנכ"ל הפועלים. אנחנו מגיעים וסטנלי אומר לנו – בטון המכובד הזה שלו – תקשיבו לי, לא מעניין אותי מה החלטנו אתמול, אתם לא נותנים אשראי וכן מעלים את הריביות. אמרתי לו – סליחה, אדוני הנגיד, אני לא יכול לעשות את זה. הרי רק אתמול קיבלנו החלטה אחרת. אז הוא אמר לי- אני הנגיד ואני מחליט

"חזרנו לשר האוצר, סיפרנו לו מה סטנלי אמר וביקשנו ממנו הנחיות. שר האוצר, הלך , בדק, חזר אליי ואמר לי: זה לא ייאמן אבל אתה צודק. האירוע ההוא גמר לי את מערכת היחסים עם סטנלי".

מבנק ישראל, סטנלי פישר ורוני בר-און, לא התקבלה תגובה.

ומעבר לסיפור המדהים, יש לו חשיבות ענקית שרואים אותו יום יום בהתנהלות של בנק ישראל – בנק ישראל דואג לבנקים. הוא לא רוצה שהם יסתכנו, הוא רוצה לשמור על היציבות שלהם, הוא רוצה ריביות גבוהות בעת משבר כדי שהציבור לא ייקח אשראי. מה שמעניין אותו זה הבנקים. אפילו היו"ר של פועלים זורם ומסכים לשר האוצר (כפי שהחליטו כולם), אבל מאחורי הגב, מר פישר מרשה לעצמו להתנהל כמו דיקטטור – לא מעניין אותו המשק, לא מעניינת אותו הכלכלה של כולם, מעניינת אותו הכלכלה של הבנקים. מאחורי הגב הוא ניסה לסגור את הברזים ולהעלות את הריבית – ככה שומרים רק על הבנקים.

כן ככה תחת חסות של מכובדות, תחת חסות של המבוגר האחראי, מתנהל פישר. כתבנו כאן רבות על האחריות שלו לכך שמחירי הדירות עלו ועלו ועלו – הוא ברח בזמן, אבל אל תטעו, הוא והיורשת שלו – ד"ר קרנית פלוג, שממשיכה לדבוק בדרכו, אחראים עיקריים למחירים בשוק הדירות.

וזה מזכיר לנו – ד"ר פלוג, נלחמת עכשיו בשר האוצר כחלון ומנסה למנוע מתן אשראי משמעותי שלא דרך הבנקים (היא נגד הגדלה של המימון החוץ בנקאי). היא טוענת שזה יביא לכאן משבר גדול, אנשים לא יוכלו לשלם חובות. היא דואגת לכלכלה שלנו, היא דואגת לאנשים. אנחנו לא "קונים" את זה, זה לא ממש בשביל הציבור שדווקא עשוי להרוויח מכך תחרות והוזלת תעריפים, היא עושה את זה כדי לשמר את כוחם של הבנקים ולדאוג ליציבותם – ככה היא מודדת את הצלחה שלה בתפקיד – קשר ישיר עם היציבות של הבנקים ולא (כפי שצריך להיות) קשר ישיר עם תועלת הציבור.

האמת על סטנלי פישר נחשפת – נגיד גרוע ששיקר לעם

זירות להלוואות חברתיות – בלנדר, eLoan ,BTB, Tarya – ריכזנו כאן כל מה שצריך לדעת – מי הן הזירות האלו? מי עומד מאחוריהן? כמה כסף הם הלוו? מה הריבית שהן גובות מהלווים ומה התשואה שהן מספקות למשקיעים? מה המוטו שלהן? מה היתרונות והחסרונות ועוד. המדריך הזה, לצד המדריך הראשי (הכולל גם סקירה על מצב החברות, ריבית מלווה, ריבית לווה ועוד) הלוואות חברתיות – השקעה מעניינת למלווה; פתרון נוח ללווה, יספקו לכם תובנות (שלא תמצאו בשום מקום אחר) על התחום.

עדכון יולי 2016 – העדכון כולל את השינויים בחצי השנה הראשונה (היקף אשראי, ריבית ועוד), לתמונה מלאה על הזירות בתחום, לרבות – עובדים, מנהלים, בעלי שליטה ועוד קראו בעדכון הראשוני (תחית 2016 – נמצא בהמשך כתבה זו)

מה התרחש בשוק ההלוואות החברתיות בארץ ובעולם במחצית הראשונה של 2016? מי הן הזירות הבולטות בארץ? כמה מימון הם נתנו, ובאיזו ריבית? ומה הרייבת שהם נותנים למשקיעים שלהם?

המחצית הראשונה של 2016 הייתה תקופה סוערת בזירה העולמית של ההלוואות החברתיות. ענקית ההלוואות החברתיות, Lending Club,חברה אמריקאית שנחשבת לאחת מהחלוצות בענף, צנחה משווי של 10 מיליארד דולר ל־1.8 מיליארד דולר.

הירידה הדרמטית הזו באה על רקע התפטרותו של מנכ"ל החברה לאחר שמכר הלוואות למשקיע חיצוני, בניגוד למדיניות החברה.

אפשר להגיד שהפרשה הזו מאתגרת את המודל החדש שמציעה הזירה הזו, אבל זה לא אומר שהמודל קרס, אחרי הכל יש צורך אמיתי בהלוואות זולות יותר, ויש צורך אמיתי בהשקעות סולידיות עם תשואה נאה (במיוחד כשהאפיקים הסולידיים לא מייצרים תשואה על רקע הריבית האפסית). אלא שהרגולציה תצטרך להיות צמודה יותר, יהיה צורך בהסדרה ופיקוח של התחום, בדומה למערכת הבנקאית.

ואיך כל זה השפיע על הזירה הישראלית? נכון לעכשיו החברות הישראליות טוענות שהן לא הושפעו מהפרשה, ב- B2B מסכימים הפרשה היא קשה כי המנכ"ל המייסד של לנדינג קלאב ביצע עבירה חמורה אבל זה קורה גם בחברות מתחומים אחרים. הם מאשרים שמפקידים וגורמים בשוק פנו לחברה והעלו שאלות, אבל בשורה התחתונה לא הורגשה כלל ירידה בפעילות. בכל מקרה, לדעתם זה לא פוגע במודל הP2P לפיו הם פועלים אלא להפך, כי המודל דואג לכך שהמפקידים של לנדינג קלאב לא נפגעו כלל – רק החברה עצמה ובעלי המניות. בבלנדר אומרים שפרשה כמו זו של לנדינג קלאב לא אפשרית מבחינתם, כי אופן הפעולה של בלנדר שונה לחלוטין. למרות זאת החברה מסכימה שהפרשה הדגישה שוב שניהול תקין וביקורות פנימיות חשובות מאוד בתחום ההלוואות החברתיות, לכן בבלנדר מקפידים על ביקורות פנימיות קפדניות שכוללות בין היתר תקינה וגופים חיצוניים המפקחים על פעילות החברה. בחברה ביקשו להדגיש כי בלנדר נבחרה לאחרונה להשתתף בתכנית ELITE של הבורסה בלונדון, המאתרת ומטפחת חברות אותן זיהתה כבעלות פוטנציאל להנפקה, ואולי גם זו תשובה לאתגר שהציבה בפניהם הפרשה. גם ב- Eloan התחילו בתהליך של כניסה לבורסה, לאחרונה פורסם שהחברה מעוניינת להתמזג לתוך שלד בורסאי,ולהפוך לחברה ציבורית. ב- Eloan סרבו להתייחס לעניין, אבל אישרו שהם נמצאים בעיצומו של התהליך וכי הסיבה לכך הוא רצון להיות שקופים יותר. לא ברור אם זה קשור ללנדינג קלאב או לא, אבל אפשר להעריך שיש קשר לרכישת 19.9% מהחברה על ידי מיטב דש. בחברה טוענים כי הם לא רואים שינוי או השפעה בעקבות פרשת לנדיג קלאב, ובשונה ממודלים אחרים כמו של לנדינג קלאב ואחרים בישראל, ב-eLoan המלווה הפרטי מחוייב לפזר את כספו. כך כל מלווה משקיע בין 100 ₪ – 1,000 ₪ לכל הלוואה. בנוסף, כספי החברה מנוהלים בחשבון נאמנות של זיו האפט בנפרד מכספי החברה.

בטריא אומרים שפרשת לנדינג קלאב עשתה להם רק טוב. הבאז שיצרה הפרשה הציף את האלטרנטיבה של הלוואות חברתיות, והמשקיעים של טריא הציפו שאלות שאפשרו לטריא להסביר למה אצלם זה לא יכול לקרות.

הנתונים שהעבירו החברות מחזקים את הטענה שלהן שהפרשה לא פגעה בפעילות במחצית הראשונה של 2016, אבל כנראה שלא נוכל לדעת אם הצמחיה שלהן הייתה גדולה יותר לולא פרשת לנדינג קלאב.

חזרנו לחברות המובילות בזירת הלוואות החברתיות, כדי לבדוק איפה הן עומדות היום בהשוואה ל- 2015 והאם יותר ישראלים, מלווים ולווים, אימצו את האלטרנטיבה החדשה בשוק ההלוואות:

BTB:

הנהלת החברה- לא חלו שינויים בהנהלה, לאחרונה עשינו גיוס נוסף ממשקיע פרטי לפי שווי של 100 מיליו שקלן. זהו גיוס שני לאחר שמשקיע פרטי קודם השקיע בחודש אוגוסט 2015. מטרות כספי הגיוס- פיתוח טכנולוגי, שיווק ובחינת יציאה לחול- שמנו לנו ליעד להיכנס למדינה אירופאית כלשהי בשנה הקרובה. ההשקעות בוצעו באמצעות הקצאות מניות.

מספר עובדים- גייסנו 5 עובדים נוספים.

מנגנון הפעולה – הוספנו שיפור נוסף בתנאי ההלוואות ללווים שהם אנשי ובעלי עסקים קטנים ובינוניים, באמצעות הארכת תקופת ההלוואות מתקופה של 3-5 שנים ל- 6 שנים. המטרה היא להגביר את התחרות מול הבנקים וקרנות הסיוע לעסקים בערבות המדינה. אנחנו בוחנים כל לווה לגופו, לעומת מוסדות אחרים שפוסלים לעתים לווים על סמך תחום פעילות או נתונים היסטוריים לא רלוונטיים.

אתר האינטרנט- כחלק ממהלך אסטרטגי שיווקי כולל עדכנו את גם את האתר וחידדנו את השפה השיווקית ואת המסרים שלנו.

הטכנולוגיה עליה אתם מתבססים- בנינו מערכת ניהול כספי הלוואות חדשה אשר מציגה את הנתונים בצורה מאוד ברורה וחדשנית עבור המפקידים כדי להגדיל את השקיפות שלנו ולאפשר לכל לקוח להיות מעודכן בצורה ישירה ופשוטה בכל רגע נתון.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?

ניתנו כ-18 מיליון שח. בשנת 2015 ניתנו כ-20 מיליון שקל.

האם חל שינוי בביטחונות?

לא, BTB איננה דורשת בטחונות כשעבודים מהלווים

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

הריבית הממוצעת היא 7.25%. מדובר בריבית שקלית קבועה ולכן היא מקבילה ל5.75% בריבית משתנה על פי הפריים בבנק (לרוב מחיר קיבוע הריבית הנו כ1.5% לשנה).

האם חל שינוי בגובה העמלה לאתר?

לא, איננו גובים כיום עמלה מהמפקידים כלל, הלווים משלמים לנו עמלה בגובה 1% לשנה ובתוספת מע"מ.

כמה מלווים ולווים הצטרפו במחצית : סה"כ נוספו מאות מפקידים ולווים יחד, כאשר מספר ההלוואות שלנו עומד על כ- 10 ביום בסכום ממוצע של 250 אלף שקל ללווה ואנו גדלים בכ- 200 אלף שקל ביום.

גם המפקידים הקיימים שלנו מוסיפים עוד ועוד הפקדות .

היעד שלנו בארץ להגיע ל100 מיליון ש"ח מחזור הלוואות עד סוף שנת 2016.

בלנדר- BLENDER:

הנהלת החברה: לא חל שינוי, בראש חברת בלנדר עומדים שלושה יזמים:ד"ר גל אביב, בועז אביב, וברק גור.

מספר העובדים: ללא שינוי, כ- 30 עובדים

מנגנון הפעולה: בבלנדר אפשר לבקש הלוואה באמצעות אפליקציית בלנדר בטלפון הנייד או באמצעות האתר שלנו. התהליך אינטרנטי לחלוטין ללא צורך בשליחים או פקסים, כאשר מרבית הלווים מקבלים את ההלוואה תוך 24 שעות

אתר האינטרנט: אנחנו ממשיכים לפתח את האתר והאפליקציה במטרה להציע שירותים חדשניים למשתמשים. פיתחנו ממשק משתמש חדש ונוח עוד יותר ניהול תיק ההלוואות.

הטכנולוגיה עליה אתם מתבססים: אנו ממשיכים לפתח את הטכנולוגיה של בלנדר, המאפשרת לנו להציע הלוואות אטרקטיביות מהטלפון הנייד או המחשב

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?

ניתנו הלוואות בסכום של כ- 18מיליון ש”ח. בשנת 2015 ניתנו הלוואות בסך של כ-23 מיליון ₪

האם חל שינוי בביטחונות? קרן הביטחון המועמדת לטובת המלווים ממשיכה לגדול בעקביות ולשמור על המלווים.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

בבלנדר הלווים בוחרים את ריבית ההלוואה שלהם, ריביות אלו נעות בין 4.5% ל7.6% לבחירת הלווה ובהתאם למצבו הפיננסי.

בשנה החולפת המלווים בבלנדר נהנו מ IRR שנע בין 5% ל 6%.

האם חל שינוי בגובה העמלה לאתר? לא

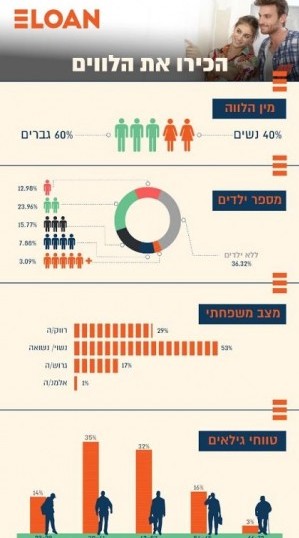

Eloan:

הנהלת החברה: בחודש אפריל האחרון, עופר כרמל מונה כמנכ"ל חברת eLoan . כרמל כיהן בעבר כמנכ"ל חברת ERN, העוסקת בתחום אבטחת פירעון תשלומים עם מחזור אבטחה של כ 4.2 מיליארד שקל בשנה.

אתר האינטרנט: אין שינוי

הטכנולוגיה עליה אתם מתבססים: המודל שלנו הינו מודל חיתום סטטיסטי המשלב גם בדיקה פיננסית וניתוח התנהגות של הלקוחות באתר. אנו עובדים על שיפור המודלים הקיימים בחברה ואנו רואים שיפור משמעותי בכמות ובאיכות הלווים שלנו.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016? 21 מיליון שקל בשווי הלוואות. אין מקור להשואה ל- 2015, מאז ההקמה ניתנו בשווי הלוואות בשווי למעלה מ-35 מיליון שקל

האם חל שינוי בביטחונות? לא. הלוואות באתר הן ללא בטחונות.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

התשואה הממוצעת למשקיע המשוערת הינה כ-6.5%

האם חל שינוי בגובה העמלה לאתר? לא. כיום הריבית על ההלוואה מתחילה ב-3.6% ריבית אפקטיבית שנתית.

כמה מלווים ולווים הצטרפו במחצית ? הצטרפו עוד 1000 המחצית, 2400 מלווים, וכ-1900 הלוואות

TARYA:

הנהלת החברה: הנהלת החברה נותרה ללא שינוי

מספר העובדים: ללא שינוי, מספר העובדים עומד על 15

מנגנון הפעולה: עקרונות מנגנון הפעולה הקיים נשמרים אך טריא ממשיכה לשפר ולשכלל אותו שכן עיקר מאמצינו מושקעים בפיתוח יכולות טכנולוגיות נוספות או שדרוג הקיים.

אתר האינטרנט: שדרוג מתמיד של האתר ופיתוח יכולות חדשות לשמירה על כספי המשקיעים ושיפור מתמיד של השקיפות

הטכנולוגיה עליה אתם מתבססים: טריא מבוססת על טכנולוגיות מעולם הביון והתעשיות הבטחוניות שמוטמעות בפעם הראשונה בעולם בעולם הפיננסי. למעשה טריא היא החברה היחידה שיש ברשותה מערכת חיתום אוטונומית וייחודית אשר מוכרת שירותי חיתום לגופים מוסדיים.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?: למעלה 40 מיליון ש"ח. סך ההלוואות שטריא נתנה מיום הקמתה עומד על כ-75 מיליון ש"ח.

האם חל שינוי בביטחונות? : לא, טריא כיום היא חברת ה- P2P היחיד בעולם שכל תיק של מלווה כולל בין 25%-50% הלוואות עם בטחונות.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

הריבית נותרה ללא שינוי. ממוצע למלווים של 5.7% וללווים ממוצע של 6.3%.

האם חל שינוי בגובה העמלה לאתר? לא

כמה מלווים ולווים הצטרפו במחצית ? כ-2600 לווים ומלווים חדשים

עדכונים קודמים:

עדכון ינואר 2016:

השנה החולפת הייתה שנת הפריצה של ההלוואות החברתיות בישראל, ונראה שהשנה הקרובה תמשיך לבטא צמיחה מרשימה בפעילות החברות בתחום, אם כי, באופן יחסי למערכת הבנקאית עדיין מדובר בהיקפים נמוכים מאוד.

בשנה האחרונה שתי פלטפורמות חדשות של הלוואות המונים ( פחטפרמות להלוואות חברתיות ) קמו, כאשר בשוק כיום קיימות ארבע זירות להלווואת חברתיות עיקריות. למרות הבאז אנחנו עדיין לא מכירים מספיק את הפעילות ואת הזירות האלו – מה הן מספקות לנו? מי עומד מאחוריהן? האם הרעיון החברתי המוצלח מתורגם לשטח?

נתחיל בזה שהלוואות חברתיות / הלוואות המונים, אלו הלוואות בין פרטיים ללא תיווך הבנק. הרעיון הוא שדרך הלוואות חברתיות ייחסך התיווך של הבנק, אם כי, גם הזירות גובות את הקופון שלהן (סביב 1%). הלוואות חברתיות עשויות להיות השקעה טובה – אתם משקיעים בכמה הלוואות (מפזרים בין הלוואות שונות, וכך הסיכון קטן), ואתם אמורים לקבל תשואה סבירה ביחס לאגרות חוב ולאפיקים סולידיים אחרים. אך מצד המשקיעים יש כמובן סיכון לא קטן – מה יקרה עם החייבים לא ישלמו? מה יקרה אם החברה/ הזירה תקלע לבעיות פיננסיות?

מול המלווה יש את הלווה שמקבל הלוואה מפול של משקיעים (וכל החזר שלו מתורגם להחזר אצל כמה משקיעים). על פי מה שהחברות אמרו לנו, הן בוחנות בקפידה את הלווים, אבל זה עדיין לא תעודת ביטוח. בקיצור יש משקיעים באג"ח ומולם מנפיקי חוב – אנשים משקיעים בהלוואות חברתיות (כמו השקעה באג"ח) ואחרים לוקחים הלוואות חברתיות (כמו הלוואה מהבנק).

הלוואות חברתיות, עם כל החברתיות שבדבר ולמרות שלכאורה אלו הלוואות בין עמית לעמית – (per to peer p2p), הרי בפועל אלו הלוואות בין אנשים זרים לחלוטין, ואם כך, אז מי בעצם מבטיח שהם לא יברחו עם הכסף?

כאן, תוכלו להעמיק על תחום ההלוואות החבריות, לרבות היתרונות והחסרונות, הריבית, עמלת התיווך ועוד.

מי אתן – הזירות להלוואות חברתיות?

אחד הפרמטרים החשובים ביותר במודל ההלוואות החברתיות הוא השקיפות, כיוון שההצלחה של הפלטפורמה מבוססת על אמון במערכת. לכן החלטנו לבדוק מי אותן זירות להלוואות חברתיות ולקבל עליהם מידע רחב יותר מזה שנמצא באתר הזירה, לרבות כמה לקוחות הצטרפו השנה? כמה הלוואת ניתנו השנה ולמי?, מה עושים כשהלווה לא משלם?,

התשובות לשאלות מציירות תמונה ברורה יותר לגבי היקף הפעילות של הזירות להלוואות חברתיות והמגמה להמשך.

כל החברות שיתפו פעולה וענו על השאלות ברמת פרוט ושקיפות משתנה. שלוש החברות שפונות לקהל הלקוחות הפרטיים טוענות לכתר החברה המובילה בישראל להלוואות חברתיות, אבל לפחות מבחינת סכום ההלוואות שניתנו, חברת Blender מובילה ב-2015 עם הלוואת בסך של 23 מיליון שקלים. מצד שני, אותה חברה בחרה לא לענות על השאלה איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות, וזה מעלה תהייה האם המלווים שלBlender הם המונים או שמדובר במספר מלווים גדולים?. בכל מקרה, מהתשובות עולה מגמה של גידול בהיקף הפעילות של החברות וגידול במספר המצטרפים כלווים ומלווים, אם כי, עדיין מדובר על מספרים מאוד קטנים ביחס למערכת הבנקאית

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

BTB : הלוואות לבעלי עסקים

פעילה מ- 2.2014

מי אתם בעצם, מי בעלי שליטה? – בעלי השליטה בחברה הם עו"ד שלומי תורג'מן ואלון כץ.

בעלי מניות חשובים במיוחד בחברה הם חברי הדירקטוריון בו חברים בכירי שוק ההון, הבנקאות, הכלכלה והמשפט:כמו יו"ר הדירקטוריון גיל גזית, אשר נמנה על מקימי מדרוג ושימש כמנכ"ל החברה, ד"ר יעל בנימיני, עד לאחרונה בכירה בבנק לאומי לישראל, שימשה מנכ"לית החברות הריאליות של הבנק וכיום דירקטורית בחברה וחברה בוועדת אשראי. מר אלי קדוש, בכיר לשעבר בבנק ישראל ומנהל מחלקת מטבע חוץ של הבנק וכיום דירקטור ויו"ר וועדת אשראי , ד"ר עדי אייל מומחה בתחום של כלכלת רשת, מרצה בכיר מן המניין באונ' בבר אילן ודירקטור ודני כרוסט,דירקטור בשרביט וסמנכ"ל בניסקו ודירקטור בחברה.

כמה עובדים בחברה? – לחברה כ-20 עובדים בשלל תפקידים: מתכנתים, אנליסטים, תפעול, ניהול קשרי לקוחות, שיווק, וועדת אשראי ועוד.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון) – הציבור מלווה את כספו ללווים שונים שהם אנשי עסקים או בעלי עסקים וזאת באופן אוטומטי לחלוטין. כל אחד יכול, באמצעות העברה בנקאית לחשבון הנאמנות של החברה להפקיד כל סכום, החל מ 500 ש"ח. כל מפקיד נהנה מכמה הגנות:

פיזור גבוה- כדי לצמצם את הסיכון, מתחלק הסכום של המפקיד ללווים שונים שנמצאו מאושרים על ידי BTB. שאיפת המערכת היא לפיזור מקסימלי ל 10-100 לווים ואף יותר. כיום הממוצע הוא כ-30 לווים לכל מלווה. הלווה עצמו מחזיר את ההלוואה ב 36 -60 תשלומים שווים. אם נותן ההלוואה בוחר למחזר את כספי ההחזר להלוואות נוספות, הפיזור גדל עוד ועוד.

חיתום איכותי- כל לווה נבדק על ידי מערכות BTB הבודקות תנאי סף שונים באופן ממוכן תוך התמקדות בנורמטיביות – התנהלות עבר בחשבונות בנק, הוצל"פ ועוד. לאחר בדיקה זו, בוחנים האנליסטים של BTB את הנתונים הכספיים של הלווה אותם על הלווה לאמת במסמכים. תשובה סופית ביחס לכל בקשת הלוואה ניתנת בתוך 3 ימי עסקים מרגע קבלת המסמכים הנדרשים לבדיקה.

הגנה משפטית- במקרה של כשל בהחזר בהלוואה כלשהי, תממן BTB את ההליך המשפטי ללא עלות מצד נותן ההלוואה מול הלווים.

פיקדון לערבות הדדית- כל מפקיד מפריש 1% מסכום ההפקדה לפיקדון ערבות הדדית, ובמקרה של כשל בהחזר ההלוואה, הרי שעד להסדרת הנושא מול הלווה, או בדרכים משפטיות, ישולם החזר ההלוואה מהפיקדון לערבות הדדית ובמידה ובמסגרת ההליכים המשפטיים תגבה BTB את הכספים, יושבו הכספים לפיקדון לערבות הדדית.

נזילות- במהלך התקופה נותן ההלוואה יכול למכור את הלוואותיו או חלק מהן לנותני הלוואה אחרים אשר המערכת מאתרת ומחליפה ביניהם ללא כל עלות ובאופן אוטומטי.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? באמצעות הפלטפורמה ניתנו עד היום כ-27 מיליון שקל הלוואות , בשנת 2015 ניתנו כ-20 מיליון שקל.

האם אתם לוקחים ביטחונות? הלוואות באמצעות BTB ניתנות ללא שעבודים או ריתוקים כספיים, הלווה נדרש לחתום על שטר חוב, להחזיר את ההלוואה באמצעות המחאות הניתנות מראש ולהביא לפחות ערב אחד.

מהי הריבית הממוצעת של הלווים? עד היום הריבית הממוצעת היא 7.45%- זו ריבית שקלית קבועה להלוואות עד 5 שנים, כלומר כאשר הפריים מטפס ההלוואה איננה, לרוב בבנקים מחיר קיבוע ריבית הוא 1.5% ולכן הריבית מקבילה לריבית פריים בגובה 6% (כולל).

מה התשואה של המלווים? ממוצע 7.45%.

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים? כל ההלוואות שניתנו הן בריבית שקלית קבועה.

איננו סקטוריאליים והלווים שלנו יכולים להיות בעלים של עסקים מכל תחום ובכל גודל, אנשי העסקים נדרשים להוכיח ניסיון עסקי בן שנתיים לפחות, עליהם לעמוד בבדיקות הנורמטיביות ונבדקת יכולת ההחזר בפועל. תחומי העיסוק של הלווים שלנו רחבים ומגוונים, בין הלווים שלנו ניתן למצוא אנשי עסקים בעלי היקף משמעותי וגם קוסמטיקאיות, בעלי מפעלים, מעצבים, יבואנים ויצואנים ומכל תחום אחר.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם? יש לנו מפקידים גדולים וקטנים – מ-500 ש"ח ועד מיליון שקל כיום, יש לנו מלווים רבים שמפקידים בהוראות קבע חודשיות. המלווים עצמם בכל הגילאים – צעירים ומבוגרים. יש הורים רבים שחוסכים לילדיהם או לנכדים. עיקר הגידול הוא באמצעות חבר מביא חבר, אנשים מספרים על זה לחבריהם ולבני משפחה.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

פחות מ5% מכמות המפקידים. רוב המפקידים הם בסכומים הנעים בין 10,000 ל100,000 ₪.

איך אתם בודקים את העסקים שפונים אליכם בבקשת הלוואה?

כל בעל עסק חייב להוכיח ניסיון עסקי בן שנתיים לפחות, לאחר מכן נבדק הלווה על ידי מערכות BTB הבודקות תנאי סף שונים באופן ממוכן, לאחר בדיקות אלו, עובר הלווה למערך הבדיקה הפנימי של BTB הכולל צוות אנליסטים הבוחנים את הנתונים הכספיים של הלווה. משך התהליך הוא 3 ימי עסקים מקבלת המסמכים הנדרשים לבדיקה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום סטטיסטית כ 1 מ 4 פונים מקבל אישור.

כמה מלווים/משקיעים יש נכון ל- 2015

מאות רבות.

כמה מצטרפים בכל חודש? מלווים ולווים?

כיום יש לנו 5-10 הפקדות חדשות מידי יום, ומשקיע חדש מידי יום, יש לנו כ 5 לווים חדשים שמבקשים הלוואה מדי יום.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

פחות מחצי אחוז עד היום, כל המקרים מלבד אחד שהוא חדש, הוסדרו בזכות הערבים ואף מפקיד לא נפגע היות והפיקדון משלם כבר את ההחזר כולל הריביות עוד ביום שנודע על הפיגור.

דוגמא ראשונה: לווה מאילת אשר לאחר ההלוואה התגרשה, סגרה את עסקה ושקעה בדיכאון, היינו עם הלווה בקשר רציף ולבסוף משפחתה ואחותה סייעו ללווה לשלם סכום כספי משמעותי ולהמשיך בהסדר תשלומים ביחס להלוואה.

מקרה אחר של הלוואה הוא סוחר רכבים מאזור הדרום אשר לקח הלוואה של 300,000 ₪ ולהלוואה היו שני ערבים: סוחר רכב חבר ואדם נוסף. אצל הלווה חלו שינויים ומצבו הפיננסי לא אפשר את החזר ההלוואה, בעקבות שיחות שלנו עם הלווה והערבים ופעולות שננקטו, הגיעו כל השלושה למשרדי החברה והערב סוחר הרכב התחייב לשלם את ההלוואה עד שהלווה יחזור למצב כלכלי בו יוכל להמשיך ולשלם.

מהם היתרונות שלכם על פני החברות האחרות?

ראשית, BTB היא חברת ה P2P הגדולה בישראל וסכום ההלוואות שנתנה הוא הגבוה ביותר. כמו כן, ההלוואות ב BTB ניתנות בסכומים גדולים יותר (50-500 אלף ש"ח) לתקופות ארוכות (3-5 שנים) ובריבית שקלית קבועה. ההלוואות ב BTB הן הלוואות הוגנות ולא ניתן לקבל הלוואות שכאלו בשום מוסד פיננסי ללא שעבודים, לא בבנקים ואף לא בקרן בערבות המדינה. כלפי המפקידים אנו ב100% הצלחה של החזרי כל התשלומים של כל ההלוואות, בתשואה הוגנת והגבוה ביותר בין פלטפורמות ה- P2P (7.45% שנתי עד כה),ללא עמלות ובמיסוי נוח- 15% מס מקוזז במקור.

יתרון חשוב נוסף הוא בנזילות הגבוהה, אנו הצלחנו למכור את התיקים של מי שהזדקק לכספו במהירות רבה- לא יותר משבועיים ולרוב תוך יום אחד וללא כל עלות.

eLoan: הלוואות לפרטיים

פעילה מ- 2012

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? eLoan הינה החברה המובילה להלוואות חברתיות בישראל בעלת צוות ניהולי בכיר, עם ניסיון עשיר בתחום הפיננסי, החיתום והטכנולוגיה. הטכנולוגיה של eLoan מבוססת על מתודולוגיות חיתום מתקדמות ומוכחות המשלבות אלגוריתם בנקאי, מימון המונים ו-Big Data.

כיום, ישנם 12 עובדים בחברה.

באפריל 2015 בית ההשקעות מיטב דש רכש 19.9% מהחברה.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון)

eLoan מקשרת בין אנשים שרוצים ללוות כסף לאנשים המעוניינים להשקיע את כספם בהלוואות. כאשר היא דואגרת לתת את הסביבה הבטוחה לאותם אנשים המעוניינים להשקיע או לקחת הלוואה. זאת תוך שימוש בכלים מתקדמים וידניים לפיזור חכם של ההלוואה, בדיקת יכולת החזר, טיפול בגבייה וכן את תנאי האשראי ההוגנים והטובים ביותר בשוק ההלוואות בישראל. eLoan אינה מרוויחה מהריבית אלא רק מעמלה סמלית על העסקה.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? מאז ההקמה הענקנו למעלה מ-23 מיליון ש"ח בשווי הלוואות כאשר עיקר הפעילות שלנו קיבלה תאוצה מיולי 2015 שמאז גיוסו למעלהמ-12 מיליון ש"ח.

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)? הריבית הממוצעת נעה באזור ה- 6.5%. כאשר אנחנו גובים מהמשקיעים (המלווים) במערכת 0.5%

האם אתם לוקחים ביטחונות? לא אנחנו לא לוקחים בטחונות. הלווים במערכת חותמים על שטר חוב.

מהי הריבית הממוצעת של הלווים? באזור ה-6.5%-7% כאשר הריבית מתחילה מ-3.6% וישנם 25 דירוגים ללווים.

מה התשואה של המלווים? התשואה הממוצעת מאז ההקמה הינה 5.39%.

מה גובה העמלה לאתר? העמלה ניגבת גם מהלווים וגם ומהמשקעים. כאשר המשקיעים משלמים עמלה קבועה בסך 0.5% ואילו העמלה בעבור הלווים תלויה בדירוג האשראי האינדיבידואלי של מבקש ההלוואה.

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

אנחנו לא מעניקים לעסקים אלא רק לאנשים פרטיים. ההלוואות הינן צמודות מדד, שקליות. אנו מעניקים הלוואות בין 5,000 – 50,000 ₪ בין חצי שנה – ועד 5 שנים.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

הלווים מגיעים כיום בעיקר מהפעילות שלנו און-ליין ושיתופי פעולה שלנו. הם בעיקר אנשים שהבינו שאפשר לצרוך כסף באופן שונה וחכם, שלא חייבים לשלם ריבים גבוהות.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

נתח נמוך מאד. אי-לון מתאימה למשקיעים קטנים כמו גדולים.

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

כל בקשת הלוואה נבדקת תוך 15 דקות, באמצעות חיתום דיגיטלי מתקדם, וכלי ניתוח מוכחים. כמו כן, יש בידנו טכנולוגיה מתקדמת של בנק API שבו הלקוח מעניק לנו גישה לחשבון הבנק שלו, ואנו שולפים את הנתונים הדרושים לנו לבדיקות ללא מגע יד אדם. בנוסף לכך, החיתום מול הלקוחות נעשות באופן דיגיטלי, כך שאין צורך אפילו לצאת מהבית בכדי לקבל את ההלוואה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום אנחנו מאשרים 15% מהבקשות.

כמה מלווים/משקיעים יש נכון ל- 2015

2200 נרשמו לאתר.

כמה מצטרפים בכל חודש? מלווים ולווים?

נתונים אלו שמורים במערכת, אבל קצב הצמיחה הוא חסר תקדים. ביולי 2015 היינו עם 9 מיליון ש"ח בשווי הלוואות בעוד שבפברואר 2016 אנחנו כבר למעלה מ-23 מיליון ש"ח שווי הלוואות.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

כיום ישנם 1.63% הלוואות בפיגור שהן מטופלות, וישנם כ-0.5% מהלוואות הנמצאות בתהליכים של צווי עיקול.

ראשית, חשוב להבין כי כל משקיע במערכת מקבל פירוט און-ליין בדבר כל הלוואה שנכנסת לפיגור.

מהם היתרונות שלכם על פני החברות האחרות?

שקיפות ופשטות – באי-לון מדברים במונחים פשוטים, בעבור הלווים ובעבור המשקיעים.

אין התחייבות ואין עמלות נסתרות. אין קנסות יציאה ואין עמלות יציאה.

עדכון הנתונים המספרים בזמן אמת – רק באי-לון ניתן לראות את כל הנתונים על הלווים בזמן אמת, כמה הלוואות עלו, כמה מומנה, מה קצב המימון של ההלוואה.

Tarya: פועלת בתוך ארגונים

פעילים מ 8.2014

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? טריא היא לטענת הנהלתה – חברת ההלוואות החברתיות הגדולה בישראל. החברה הוקמה על ידי אייל אלחיאני, אסף שלוש וורדה לוסטהויז ולחברה עשרה עובדים. רובם מועסקים בפיתוח.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון) טריא היא לפני הכל חברת טכנולוגיה עם יתרונות ברמה העולמית. בפעם הראשונה בעולם, הטמיעה טריא טכנולוגיה מעולם הביון והמודיעין בעולם הפיננסי, דבר המאפשר לה יכולות חיתום מהמתקדמות בעולם. בנוסף, מעצם היותה חברת היי-טק, לטריא גמישות טכנולוגית המאפשרת לה לייצר שינוי חברתי מעמיק באמצעות הפלטפורמה.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? היקף השוק כולו – כ-100 מיליון ש"ח בשנה. בשנת 2015 נתנה טריא הלוואות בגובה של 24 מיליון ש"ח, וסך ההלוואות שנתנה מאז הקמתה – 31 מיליון שקל.

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)?

העלות היא 1% לכל אחד מהצדדים (העלות האפקטיבית מעט גבוהה יותר)

האם אתם לוקחים ביטחונות? טריא היא גוף ה P2P היחיד בעולם שבו כמעט כל תיק של מלווה כולל מרכיב של 25% בטחונות.

מהי הריבית הממוצעת של הלווים?

הריבית הממוצעת של הלווים עומדת על כ- 6%

מה התשואה של המלווים?

התשואה הממוצעת של המלווים עומדת על כ- 5%-5.5%

מה גובה העמלה לאתר?

גובה העמלה של טריא עומד בין 0.5%-1%

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

כל ההלוואות הן שיקליות, לא צמודות. הסכום הממוצע של הלוואה עומד על כ-27,000 ש"ח. כל ההלוואות בטריא נתנות לאנשים פרטיים בלבד או עוסק מורשה.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

טריא נהנית ממוניטין ישראלי ובינ"ל חזקים. בשל כך, וכמעט ללא השקעה בשיווק (ולא ההשקעה בפרסום כלל) נהנית מזרם חזק ומתמשך של לווים ומלווים איכותיים שמאפשרים את הצמיחה הגדולה ביותר בשוק הישראלי.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

טריא מתגאה בכך שהיא הפלטפורמה של הציבור ובשביל הציבור. הצמיחה של טריא היא אורגנית ומרכיב המלווים הגדולים בטריא עומד על פחות מ-20 אחוזים.

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

כאן טמונה הטכנולוגיה ויתרון התחרותי של טריא. מערכת החיתום של טריא נשענת על טכנולוגית ביון מהמתקדמות בעולם ומאפשרת לייצר פרופיל סיכון הרבה יותר רחב ולכן מדויק של מבקשי ההלוואה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום אנחנו מאשרים כ-20 אחוזים מהפונים אל טריא לבקשת הלוואה.

כמה מלווים/משקיעים יש נכון ל- 2015

אלפים בודדים.

כמה מצטרפים בכל חודש? מלווים ולווים?

בין עשרות למאות בכל חודש.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

שיעור הפיגור בתשלומים עומד על פחות מ- 1%. שיעור הגבייה בטריא עומד על למעלה מ-70%. הגישה של טריא, "מנגנון הגבייה היהודית", מציג אחד משתי אפשרויות:

אפשרות 1: לקוח מתחמק. לקוח שמפגר בתשלום ועבר לתהליך הגבייה אך הוא אינו קואופרטיבי, כלומר מתחמק משיחות, לא מגיב לסמסים ומתעלם. במקרה של לקוח כזה אנו נאלצים לגבות את החוב באמצעים משפטיים לרבות עיקולים על חשבונות, עיכוב יציאה מהארץ והוצאה לפועל. לשמחתנו, מדובר על אחוזים בודדים.

אפשרות 2: לקוח מחויב. טריא מבינה שלכל לקוח יכול לקרות משהו שיכניס אותו למצב כלכלי לא פשוט. לקוח שמפגר בהחזר אך מביע מחויבות להחזר ופועל כדי לשוב למסלול החזר ההלוואה, מקבל מעטפת שלמה שמטרתה לסייע לו לעבור את המהמורה הכלכלית בשלום יד ביד.

מהם היתרונות שלכם על פני החברות האחרות?

למרות שטריא היא החברה הגדולה והצומחת בישראל כל השחקנים בישראל מובלים על ידי אנשים רציניים וטובים.

Blender– הלוואות לפרטיים

פעילים מסוף 2014

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? בראש חברת בלנדר (BLENDER) עומדים שלושה יזמים:ד"ר גל אביב, בועז אביב, וברק גור. בין חברי הדירקטוריון דורון אביב, גיורא עופר, דב קוטלר ואלון ליפשיץ, כולם בעלי ניסיון ומוניטין רב. החברה מעסיקה כ 30 עובדים בישראל ומחוצה לה ומשרדיה ממוקמים ברמת גן.

לאחרונה נבחרה חברת בלנדר ע"י KPNG כאחת מהחברות המבטיחות בעולם בתחום הפינטק (טכנולוגיה פיננסית). בנוסף, זכתה בלנדר בתחרות שקיים משרד התעשייה והמסחר הבריטי, ונבחרה כחברה מובילה בתחום הפינטק. התחרות נערכה כחלק מעידוד שיתוף פעולה עסקי בין אנגליה וישראל. ד"ר גל אביב, מנכ"ל בלנדר, נבחר ע"י עיתון גלובס, כאחד מ-40 הצעירים המבטיחים מתחת לגיל 40.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון)

בלנדר הוא פלטפורמה אינטרנטית המפגישה בין אנשים המעוניינים לתת הלוואה ולקבל ריבית אטרקטיבית על הכסף הפנוי שלהם, ובין אנשים הזקוקים להלוואה זמינה בקלות ובמהירות. המערכת עושה את החיבור ביניהם, מאמתת את היכולות הפיננסיות שלהם, מתאמת בין הציפיות שלהם ו"מייצרת" הלוואה בין המלווה והלווה. התוצאה: ריבית גבוהה יותר לנותני ההלוואה, וריבית נמוכה יותר ללווים.

הטכנולוגיה הייחודית של BLENDER, מאפשרת לבצע התאמה מרבית בין צרכי הלווה (מקבל ההלוואה) לבין המלווה (מעמיד ההלוואה), וכל זאת בהתאם לסכום ההלוואה הנדרש, תקופת החזר ההלוואה וסכום ההחזר החודשי. BLENDER פיתחה את מערכת DirectMatch – מערכת ייחודית המפזרת באופן אוטומטי את כספו של כל אחד מהמלווים על פני מספר רב שלהלוואות, פיזור זה יוצר בטחון. בנוסף המערכת מקצה סכום לקרן הביטחון להגנה על כספי המלווים.

החברה מציעה גם את ReBlendTM, מוצר המאפשר ללקוחות המלווים את כספם לבצע קניה ומכירה של תיקי ההלוואות ובכך מציע אפשרות לחסכון נזיל.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015?

מאז ההקמה: כ-27 מיליון ₪

בשנת 2015 : כ-23 מיליון ₪

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)?

לווים – בלנדר גובה עמלת דמי טיפול של 2.5% או 200 ₪, הגבוה ביניהם, הפרוסה לאורך כל חיי ההלוואה. ללא עמלות נסתרות, ללא פערי ריבית, וללא המצאות יצירתיות, עמלה שקופה ויחידה. כמו כן את ההלוואה ניתן לפרוע בכל רגע ללא שום עלות.

מלווים – דמי טיפול בגובה 1% מכל אחד מההחזרים.

האם אתם לוקחים ביטחונות?

לא

מהי הריבית הממוצעת של הלווים?

הריבית קבועה, לא צמודה והיא נקבעת על ידי הלווים עצמם.

מה התשואה של המלווים?

כ-6%

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

בבלנדר ניתנות הלוואות עד לגובה של 50,000 שקל למשק בית או לאנשים פרטיים. משך ההלוואה הוא עד 3 שנים.

כל ההלוואות נושאות ריבית שנתית פשוטה וקבועה (ללא הצמדה) כאשר סכום ההחזר ידוע מראש ונשאר קבוע לכל אורך חיי ההלוואה.

הסיבות ללקיחת הלוואה בבלנדר מגוונות וכוללות סגירת מינוס, סגירת הלוואה יקרה, מימון חופשה, שיפוץ, אירוע משפחתי ועוד.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

מלווים: בעיקר גברים, גילאי 25-50, מצב סוציו אקונומי טוב, רובם מגיעים בעקבות המלצות של מלווים אחרים.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

לא ניתנה תשובה

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

חברת BLENDER בודקת את מבקשי ההלוואה תוך שימוש במערכות המבצעות בדיקה קפדנית ויסודית של כל הלווים. המערכת מבוססת על אלגוריתמים מתמטיים ייחודיים, פרי פיתוח החברה בשילוב מודלים בנקאים מוכחים.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

לא ניתנה תשובה

כמה מלווים/משקיעים יש נכון ל- 2015

כ 6,000.

כמה מצטרפים בכל חודש? מלווים ולווים?

כמה מאות מלווים וכמה מאות לווים.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

בזכות קרן הביטחון עד היום לא היה מקרה בו מלווה הפסיד מכספו בעקבות פיגור של לווה.

מהם היתרונות שלכם על פני החברות האחרות?

ידע וניסיון: דירקטוריון המורכב מכירי המשק והמערכת הפיננסית וביניהם גיורא עופר, לשעבר מנכ"ל בנק דיסקונט, דב קוטלר, לשעבר מנכ"ל קבוצת ישרכראט ודורון אביב, יו"ר קבוצת הבניה אביב, אשר מביאים לחברה ידע וניסיון רב לצד גב כלכלי איתן. רונית פרוכטמן מכהנת כסמנכ"ל אשראי וניהול סיכונים בבלנדר, לרונית נסיון רב בתפקידים בכירים באשראי צרכני, מארצות הברית JP Morgan Chase ומאירופה CitiBank EMEA. בישראל רונית כיהנה כסמנכ"ל אשראי וניהול סיכונים בויזה כאל ובתפקידי יעוץ בישראכרט ובבנקים אירופאיים.

איתנות פיננסית: כולל השקעה של קרן ההשקעות בלאמברג, מקרנות הפינטק המובילות בעולם.

צמיחה מהירה: מאז הקמתה של בלנדר, ניתנו הלוואות בסך 27 מיליון ש"ח.

עליונות טכנולוגית: חברת בלנדר נבחרה ע"י KPMG כאחת מחברות הפינטק המבטיחות לשנת 2015.

נוחות:הפיתוחים הטכנולוגיים הייחודיים של בלנדר מאפשרים ללקוח לבצע את כל תהליך הרישום וקבלת ההלוואה באמצעות אתר האינטרנט של החברה והטלפון הסלולרי, אין צורך לפגוש שליח ולחתום על מסמכים. מדובר בגוף היחידי בארץ שבו לא צריך לפגוש פקיד/שליח/נציג של החברה.

ללווים: הלקוחות קובעים את הריבית, ניתן לסגור את ההלוואה בכל נקודת זמן, בלחיצת כפתור אחת וללא קנסות או עמלות.

למלווים: נזילות – רק לבלנדר מערכת ReBlendTM המאפשרת למלווים ליהנות מנזילות ולמכור את הלוואתם בשוק המשני וקרן ביטחון צוברת להגנה על המלווים למקרה שאחד הלווים יתקשה בהחזר ההלוואה שלו.

מעודכן ל-02/2023

תעודת זהות בנקאית היא למעשה דוח קצר וענייני הכולל את הנכסים וההתחייבויות בחשבון הבנק, לצד הפעילות השוטפת בחשבון. תעודת זהות בנקאית תהיה לכל אחד – לכל בעל חשבון, וזה יכול להיות אדם פרטי או עסק. במדריך ננסה להסביר לכם איך לקרוא את תעודת הזהות ואיך "ליהנות" ממנה (להפיק תועלת) באופן כזה שתוכלו לחסוך בעמלות, ולחסוך בריביות, ולעשות סקר שוק טוב בין הבנקים השונים.

תעודת הזהות הבנקאית בדרך אליכם

- תעודת זהות בנקאית מספקת תמונת מצב – סוג של מאזן (נכסים והתחייבויות בחשבון הבנק) ודוח רווח והפסד (פעילות שוטפת בחשבון), תעודת הזהות הבנקאית כוללת גם מידע מקיף על התשלומים שלכם – על העמלות ועל הריביות – ככה תוכלו לדעת אם אתם משלמים יקר, ככה תוכלו לדעת אם הריבית על ההלוואה שלכם גבוהה יחסית לבנקים אחרים. הפיקוח על הבנקים סבור שבזכות תעודת הזהות הזו התחרות תגבר, והוא משקיע המון בחינוך הציבור לבדוק את התעודה, ולהבין ממנה את העלויות שלו והכי חשוב – לפעול להורדת העלויות. זה בהחלט מבורך, וזה עשוי מעבר לתחרות בין הבנקים להגביר את כוחם של הגופים החוץ בנקאיים.

בשנים האחרונות מתפתחת על אש יחסית קטנה בנקאות מסוג אחר, חיצונית למערכת הפיננסית הסטנדרטית – לא בנקים וגם לא חברות ביטוח או גופים פיננסים אחרים. אלא, יזמים שמספקים הלוואות חברתיות (מימון המונים). היזמים האלו בעצם פיתחו פלטפורמה (זירות לקבלת ומתן הלוואות) שדרכן הציבור יכול להשקיע (לתת הלוואה – כמו השקעה באג"ח רק שהוא יכול לפזר את הכסף על פני מספר רב של לווים), ומנגד לקבל הלוואה. כלומר סוג של תיווך בין מלווים ללווים.

הרעיון הזה פועל וצומח ברחבי העולם, בארץ הוא גדל, אך עדיין לא מגרד את המימון הצרכני הכולל – אנשים נרתעים מזה, ובצדק – איך אנחנו הרי יודעי שהלווים יחזירו את הכסף? אז מה עם החברה המפעילה את הזירה אומרת שהיא בודקת את הלקוחות ושיעור אלו שלא מחזירים את הכסף נמוך? צריך בטוחה חזקה יותר, ונראה שתעודת זהות בנקאית עשויה לעזור כאן מאוד. התעודה היא בעצם סוג של בטוחה, גושפנקא למצבו הפיננסי של הלווה. נכון, החברות המשדכות אמורות לבדוק חשבונות בנק ופרטים נוספים, אבל התעודה גם עושה להם חיים קלים יותר וגם מרגיעה את הציבור שאולי יסית כספי השקעה לפלטפורמות החברתיות האלו. בעולם אגב, במקומות רבים יש דרוג אשראי לאנשים פרטיים ואז קל מאוד לקבל החלטות אם לספק או לא לספק הלוואה לאדם מסוים, וזו הסיבה להצלחה הגדולה של המימון הזה. כאן, הכוונה המקורית היתה במקביל למתן תעודת זהות בנקאית, לספק לאנשים גם דירוג, אבל דווקא הדירוג נעצר איפשהו בדרך, ובבנק ישראל החליטו להסתפק בתעודה בלבד. אבל, גם זה משהו וזה בהחלט יכול להרחיב את פעילות המימון החוץ בנקאי. זאת ועוד – דירוג אשראי לאנשים הוא כן באג'נדה של האוצר ובנק ישראל, ובמקביל לחוק מתן אשראי וליישומו, יפעילו דירוג אישי ללקוחות הבנקים. (כאן, תוכלו להרחיב על הלוואות חברתיות – ריבית, תשואה, סיכונים וסיכויים).

תעודת זהות בנקאית – מה יש בה?

תעודת זהות בנקאית תופק פעם בשנה והיא תהיה בפורמט קבוע וזהה בין כל הבנקים. לא נצטרך להיות פרופסורים לכלכלה כדי להבין אותה, היא ברורה, נגישה ושקופה.

התעודה תכיל במסגרת הנכסים את יתרות העו"ש, פיקדונות, חסכונות, ניירות ערך, ניירות ערך זרים, ומטבע חוץ. בצד ההתחייבויות תכיל התעודה – הלוואות, מסגרות אשראי וערבויות.

כמו כן, יפורטו העמלות ששילם הלקוח בשנה וכן הריביות ששילם הלקוח בשנה. התעודה גם תכיל פרטים נוספים לרבות, הוראות הקבע ומיופי הכוח בחשבון.

תעודת זהות בנקאית תהיה כלי מעקב אחרי חשבון הבנק, כלי לניהול ופיקוח על החשבון – מעקב כי אנחנו נקבל את התעודה הזו באופן שוטף, וכך נדע מה קרה בשנה הזו לעומת שנה שעברה – ובהתאמה לשאול את השאלות הנכונות – למה הריבית על ההלוואות לא ירדה? למה לא קיבלתי ריבית גבוה יותר על הפיקדונות? למה לא אמרתם לי שכדאי לסגור את הפיקדון לטווח ארוך ולקבל ריבית גבוה יותר? מה קרה לעמלות ניירות ערך? למה אני משלם את עמלת התעריף הגבוה בהמרת מטבע? ועוד ועוד.

השאלות האלה ובהמשך התשובות יניעו אתכם לעשות פעולות להורדת ההוצאות השוטפות שלכם.

מעבר לפיקוח ולניהול השוטף, כמובן שהתעודה מקנה כם אפשרות השוואה פשוטה למצב בבנקים אחרים – קחו את התעודה עברו את הכביש לבנק השני ותקבלו שם הצעה – ניחוש מושכל, היא תהיה טובה יותר (אפילו משמעותית). אגב, לאחרונה, ניתחנו כאן, את עמלות ניירות הערך שגובים הבנקים מהלקוחות – הפערים ענקיים.

תעודת זהות בנקאית תשלח אליכם על ידי הבנק בכל 28 בפברואר ללקוחות פרטיים ולעסקים קטנים. אל תדפדפו הלאה, תשקיעו בה כמה דקות טובות ותחפשו בעיקר כמה שילמתם ועל מה? תבדקו אם ניתן להוזיל את הריבית, את העמלות, תבדקו עם הנכסים שלכם פזורים נכון ובהתאם לצרכים שלכם (לדוגמה – אין טעם להשקיע בפיקדון קצר, אם אתם צריכים כסף רק בעוד שנתיים) ותבדקו אם החובות שלכם פזורים טוב על פני העתיד- כלומר, אם אתם יכולים לכסות אותם בהתאם לנכסים ולשכר שלכם. אחרת כדאי לעשות סדר בחובות גם בריבית וגם בזמני הפירעונות של ההלוואות.

התעודה אמורה להגיע אליכם בדואר (תלוי איך אתם מקבלים מהבנק) – או בדואר הרגיל או בדואר אלקטרוני, וניתן גם יהיה להורידה מאתר הבנק. אם אתם צריכים תעודה במהלך השנה – אין בעיה, הבנקאי יכול להפיק לכם אם נתונים עדכניים.

שימו לב – כל חשבון בנק והתעודה שלו – אם אתם מנהלים 2 חשבונות – אחד נניח בבנק הפועלים והשני בבנק מזרחי טפחות, יהיו לכם 2 תעודות – תעודת זהות בנקאית של החשבון בפועלים ותעודת זהות בנקאית של החשבון בבנק מזרחי טפחות.

תעודת זהות בנקאית – איך קוראים את הדוח?

טוב, קיבלתם תעודת זהות בנקאית, אתם מבינים שיש בדוח הזה את הנכסים את ההתחייבויות, ואת ההוצאות בגין עמלות וריבית. אבל, איפה כל דבר נמצא? מה כל סעיף אומר? מה מבנה הדוח ואיך בעצם קוראים את הדוח? הנה המבנה והסבר לגבי כל אחד מהסעיפים –

חלק א' – כללי

בחלק הזה של תעודת הזהות הבנקאית (הפתיח/ המבוא) מופיעים פרטים כלליים – פרטי החשבון (מספר חשבון) , פרטי בעלי החשבון, פרטים של מורשי החתימה ועוד. בשלב הראשון, אתם מוודאים שזה באמת אתם, ובשלב הבא, תוודאו שהפרטים נכונים – אם הם לא נכונים, צריך לעדכן את הבנק.

חלק ב – יתרות ליום 31/12/20XX

בחלק הזה מוצגות היתרות בחשבונכם, ובמילים פשוטות – כמה כסף יש לכם נכון לסוף השנה. היתרות מחולקות לנכסים והתחייבויות. נכסים זה כספים שלכם שמופקדים בבנק (פיקדונות, ניירות ערך, עו"ש ועוד); והתחייבויות אלו כספים שחייבים אותם לבנק (הלוואות, אשראי שוטף). הנטו – הנכסים פחות ההתחייבויות זה ההון של החשבון.

בשלב הזה, ואל תגחכו, תבדקו שאתם מזהים את כל הנכסים ושלא חסר בדוח נכסים שאתם יודעים עליהם (והם אינם רשומים) וכן תוודאו שכל ההתחייבות מוכרות לכם (ולא השתחלה לה איזו הלוואה שלא שייכת לכם).נכון, הבנקים אמורים להיות מסודרים ועדיין – טעויות יש בכל מקום (וגם הונאות).

בפרק הזה, יש מספר שורות חשובות שחשוב להכיר –

יתרת עו"ש: אם יתרת החשבון בסוף שנה היא בפלוס, הסכום יופיע כאן, אחרת הוא יופיע במסגרת אשראי (ראו סעיף הבא, וסעיף קשור – מסגרת חריגה, בהמשך).

מסגרות אשראי מנוצלות: כאן מפורטות כל מסגרות האשראי בחשבון (מסגרת האשראי בחשבון עצמו, מסגרת כרטיסי האשראי ועוד). כלומר, לא מדובר רק על החשבון אאל גם על מעין "חשבונות" קשורים (בעיקר כרטיסי אשראי). ולכן, ייתכן שסעיף יתרות עו"ש יהיה בסכום חיובי (בפלוס) ואילו בתא המסגרות יהיה סכום שלילי (במינוס) וזאת מכיוון שניצלתם מסגרת אשראי שאינה המסגרת בחשבון (מסגרת כרטיסי אשראי).

יתרת חובה ללא מסגרת/ חריגה מסגרת: אז קודם כל חשוב לשים לב שאתם בחריגה וחריגה עולה הרבה כסף. ריבית שהבנק לוקח/ גובה על יתרה בחריגה ללא מסגרת היא ריבית מאוד יקרה. לכן, אתם צריכים להכניס את החריגה למסגרת או פשוט לפעול כך שלא תהיו בחריגה. לפעמים זה לא פשוט, אחרי הכל, לא סתם יש לנו חובות, אבל לפחות תסדירו את החריגה כך שהריבית החריגה לא תשאב אתכם לסחרור של הלוואות וריבית מנופחת שרק בשבילה צריך מימון נוסף וחוזר חלילה.

הסעיף הזה יתרת חובה ללא מסגרת/ חריגה ממסגרת מבטא מצב שאין לנו מסגרת אשראי או שאנו חורגים ממנה, וזאת בעצם תמונת הראי לחשבון העו"ש. אם החשבון שלנו במינוס בסוף שנה (ואין לנו מסגרת אשראי) אז כאן תופיע היתרה.

פיקדונות וחסכונות: בסעיף הזה מוצגים ההשקעות הסולידיות – פיקדונות וחסכונות נכון לסוף השנה.

הלוואות לדיור: לקחתם משכנתא? היא תופיע בסעיף הזה, אבל הערה חשובה – המשכנתא לא תופיע בכל מצב אלא אם יש זהות בין לוקחי המשכנתא לבעלי החשבון. למה הכוונה? אם המשכנתא נלקחה על ידי זוג, והחשבון הוא של אחד מבני הזוג, אין התאמה ולכן לא תופיע המשכנתא בתעודת הזהות של הלקוח. זה אחד מהחסרונות הגדולים של תעודת זהות בנקאית – ככה בעצם עלולות להסתתר הלוואות מהתעודה, ולא לילד הזה פיללנו – הכוונה המקורית היתה שתהיה תעודת סהות בנקאית שתהווה סוג של מסמך תקף ורשמי שישמש את הלקוח גם בחוץ, מחוץ למערכת הבנקאית, אלא שהוא יצטרך להביא מסמכים נוספים בקשר למשכנתא (שלא בהכרח מעודכנת בתעודה).

הלוואות אחרות: כל ההלוואות שהם לא הלוואה לדיור/ משכנתא, יופיעו כאן עם ערך של סוף השנה.

תיק ניירות ערך: אם יש לכם ניירות ערך (אפילו אם מדובר בניירות היסטוריים, לא סחירים וכו') הסכום שלהם יופיע כאן (לפי שער סגירה של סוף שנה).

ערבויות בנקאיות: ערבות היא אמנם לא הלוואה, אבל היא בהחלט חשובה להבנת המצב הפיננסי שלכם. נתתם לדוגמה ערבות בנקאית לטובת קרוב משפחה, זה יופיע כאן וזה גם חלק מסך ההתחייבויות שלכם (לא החובות שלכם, אלא התחייבות). בדוח יש מקום מיוחד לפרוט הסכום הכולל של הערבויות הבנקאיות.

נכסים והתחייבויות אחרים שקיימים בחשבון: כאן מדובר על סעיפים שלא נכללו בסעיפים המפורטים למעלה, כל היתר יופיע כאן (נכסים והתחייבויות אחרים בנטו).

הפרקים הבאים בתעודת הזהות הבנקאית מתייחסים לפעילות בחשבון לריבית ולעמלות…

חלק ג'1 – פעילות בחשבון

בפרק הזה מפורטים נתונים ממוצעים על הפעילות שלכם וכן ההכנסות וההוצאות מריבית והצמדה. הסעיפים העיקריים בפרק זה –

יתרה חודשית ממוצעת: מדובר בסעיף חשוב, בפרק הקודם קיבלתם את יתרת העו"ש (או המסגרת החריגה/ החריגה בעו"ש), אבל שאלה יותר חשובה היא מה קורה בדרך כלל בחשבון ולא דווקא בסוף השנה, ובשביל זה יש את היתר הממוצעת . אתם מקבלים כאן את היתרות החודשיות הממוצעות של כל הנכסים וההתחייבויות בחשבון. החישוב הוא לפי ממוצע פשוט – סה"כ היתרות שהיו במהלך השנה חלקי 12 חודשים.

סך ההכנסות/ ההוצאות מריבית והצמדה: כאן מפורטות ההכנסות וההוצאות מריבית והצמדה שנרשמו בחשבון שלכם במהלך השנה. נניח שיש לכם הלוואה של 100 אלף שקל והריבית הסתכמה ב-7 אלף שקל (בשנה), אז בסעיף זה יירשמו הוצאות הריבית בסך של 7 אלף שקל. אגב, לא להתבלבל – מדובר בהוצאות ריבית, הוצאות בגין העמלות בהמשך.

רווח/הפסד מתיק ניירות ערך: אתם משקיעים בקרנות נאמנות בתעודות סל, מניות, אגרות חוב ומכשירים אחרים? מספיק שיש לכם השקעה אחת ואפילו היסטורית כדי שיהיה רווח או הפסד (שמבטא את השינוי בתיק ניירות הערך), אבל שימו לב – לא לזה הכוונה בסעיף של הדוח. הסעיף בדוח לוקח בחשבון רק את הרווח וההפסד שמומשו במהלך השנה – כלומר, הסכום כאן הוא כל הרווחים שמומשו בניכוי כל ההפסדים שמומשו, וכן כולל הסעיף תקבולים מריבית בגין ניירות ערך (ריבית של אגרות חוב) וכן דיבידנדים מאחזקה במניות; וכל זה אחרי תשלומי עמלות ולפני הניכוי של מס הכנסה (ניכוי בגין מס על רווחים מניירות ערך).

גרף הכנסות/ הוצאות חודשי: בתעודת הזהות הבנקאית אתם מקבלים גם גרף שבו רואים את ההכנסות החודשיות לצד ההוצאות החודשיות. מדובר בגרף חשוב מאוד שעוזר לכם לנתח את מצבכם בראייה חודשית ולהבין על מה ומתי אתם מוציאים, ואיך אתם עומדים ביחס להכנסות שלכם. ככה תוכלו לפקח על ההוצאות שלכם ולדאוג שלא לקפוץ מעל הפופיק.

גרף פירוט מקורות הכנסות והוצאות (שנתי): גרף שבו תראו את סך ההכנסות (תוך חלוקה למקורות הכנסה שונים – משכורת ועוד), ואת סך ההוצאות בחשבון (תוך התייחסות לכל סוגי ההוצאות – שקים, הרשאות, משכנתא ועוד). ההוצאות בחשבון אינן כוללות הוצאות בגין עמלות וריבית. הגרף הזה נועד כדי לספק לכם תמונה כללית על ההכנסות וההוצאות ויכולת לנתח את מצבכם גם ביחס לשנה שעברה. מכאן, תלמדו אם יש סעיפים חריגים – גדולים או חריגים בשינוי שחל בהם ביחס לשנים קודמות.

חלק ג'2 – פיקדונות וחסכונות

הפרק הזה מפרט את הפיקדונות והחסכונות שלכם נכון לסוף השנה. כאן תקבלו מידע על הריבית בפיקדונות ובחסכונות ובהתאמה תוכלו לבדוק אם מדובר בריבית סבירה או שניתן לשפרה.

הסעיפים העיקריים בפרק זה –

תחנות יציאה: לכל פיקדון וחיסכון יש תחנות יציאה (עיתוי שניתן לממש אותו ללא קנס), תהיו ערים למועדים האלו, אם תפספסו אותם ייתכן שהפיקדון/ חיסכון יהיה סגור למשך תקופה ואם תצטרכו את הכסף תשלמו קנס. מנגד, אם אתם לא צריכים כסף בזמן הקרוב כדאי לסגור אותו בפיקדון לטווח ארוך ואז ליהנות מריבית גבוה יותר.

מועד הפירעון: מועד סיום הפיקדון – כלומר כאן זה כבר לא בשליטתכם כמו מועדי יציאה, כאן מדובר על סיום תקופת החיסכון/ פיקדון, העיתוי שהכסף ייכנס לחשבון.

שווי ליום 31/12/20XX: הסכום של הפיקדונות בחשבונכם לסוף השנה. אבל זה עדיין לא הסכום שתקבלו בסוף התקופה שכן הוא לא כולל את הריבית (בפרק ב' מקבלים את שווי הפיקדון בתחנת היציאה או במועד הפירעון).

חלק ג'3 – אשראי

הגענו לחלק חשוב ביותר (האמת, כל החלקים חשובים). כאן מוצגים נתונים מלאים על הלוואות דיור (משכנתא), אך כאמור רק אותן הלוואות שמי שלקח אותם הוא באופן זהה בעל החשבון (אם זוג לקח משכנתא ובעל החשבון הוא יחיד לא תופיע המשכנתא בתעודת הזהות).

כמו כן, מפורטות כאן ההלוואות שאינן לדיור ומסגרות האשראי – כל סוגי מסגרות האשראי שבחשבון (מסגרת אשראי בעו"A, מסגרת אשראי בכרטיס הבנקאי, מסגרת ערבויות בנקאיות, ניכיון ועוד). חשוב להבהיר – מסגרת זו מסגרת זה עדיין לא אומר שניצלתם את כולה, אבל כאן מפורטות המסגרות גם אם לא ניצלתם אותן.

הסעיפים הרלבנטיים בחלק זה –

מועד שינוי ריבית קרוב: המועד בו יתעדכן שיעור הריבית של ההלוואה. פירעון הלוואה במועד זה הוא הכי טוב מבחינת עלויות שמסביב.

מועד הפירעון: מועד סיום ההלוואה

יתרה ליום 31/12/20XX: קרן ההלוואה (ההלוואה המקורית) הריבית והצמדה לסוף השנה/

מזה סכום בפיגור: אם פיגרתם בתשלום החוב, יופיע כאן סכום בפיגור הכולל גם ריבית פיגורים מצטברת, אבל אינו כולל הוצאות משפטיות (אם החלו נקיטת הליכים משפטיים לגביית החוב).

חלק ג'4 – עמלות

ריכוז של השירותים שהבנק מספק לכם וכמה כל שרות כזה עולה – בקצרה, מה העמלות שאתם משלמים?

שם העמלה: העמלות מוצגות לכם לפי תחומי עניין – עמלות עבר ושב, עמלות אשראי, עמלות ניירות ערך ועמלות אחרות

ממוצע שנתי של עמלה: בתעודת הזהות אנחנו מקבלים את העמלה הממוצעת בשנה, כך ניתן להבין אם העמלה התייקרה, אם צרכנו יותר משרות זה, וכך ניתן לפקח ואולי לצמצמם את העלויות האלו

שורת הסה"כ: סכום העמלות הכולל בשנה ששילמתם עבור שירותים שקיבלתם מהבנק.

חוץ מזה מפרטת תעודות הזהות נתוני עו"ש נוספים – ריבית על יתרות זכות (במידה ויש מצב כזה), וכן דגשים שונים – הדוח אינו כולל פעילות בכרטיסי אשראי שאינם בנקאיים; הריבית הנומינלית היא הריבית הנקובה במסמכי העסקה ואילו ריבית מתואמת היא שיעור הריבית המתקבל על ידי ייחוס שיעור הריבית לתקופה של שנה, המבוסס על חישוב של 365 יום בשנה, בהתחשב במרכיב ריבית דריבית.

לסיכום – תעודת זהות בנקאית היא באמת סוג של מהפכה. אולי לא מהפכה מושלמת, כי אחרי הכל חסר דירוג אשראי אישי, וגם בדוח עצמו יש בעיות/ תקלות בעיקר חוסר ההתאמה בין לוקחי המשכנתא לבעל החשבון. אך היתרונות עולים על החסרונות, ונראה שהתעודה תוכל לשפר את יכולת התחרות ותאפשר ללקוח לעשות השוואות מהירות בין הסניף שלו לבנקים אחרים, וגם לספקי מימון נוספים לרבות הגופים המספקים הלוואות חברתיות.

ריבית פריים – הריבית שגורמת לכם לשלם יותר!

איך מציגים בנקים השקעה באגרות חוב? מה ההבדל בין אג"ח לפדיון לאג"ח זמין למכירה? ולמה בנק ירושלים מימש אגרות חוב שהיו מיועדות לפדיון?

הבנקים משקיעים חלק מיתרות הנזילות שלהם בניירות ערך ואגרות חוב בפרט. אגרות החוב האלו יכולות להירשם בספרים בהתאם לאופי האחזקה, כאשר הבנק יכול שלא לרשום רווחים שוטפים (או הפסדים שטפים) כתוצאה מעלייה או ירידת ערך של אגרות החוב. איך זה קורה? יש המצאות חשבונאיות (לא חדשות) שמאפשרות לרשום את הרווחים וההפסדים ב"תחנת מעבר", אבל יש לבנקים יש אפשרות נוספת – הם יכולים להציג את האגרות חוב לפי מחיר מתואם (ולא שוק) ואז אין בהכרח קשר בין הספרים לבין השוק – וההפרש ביניהם יכול לבטא רווח או הפסד שעדיין לא הוזכר בספרים.

השקעות של בנקים – אגרות חוב

ואז עולה השאלה המאוד טריוויאלית – בשביל מה לכל הרוחות צריך להגדיר כמה סוגים של השקעות וכמה סוגים של טיפול בהשקעות בדוחות של החברות – זה מבלבל, זה לא מובן, זה חוטא למטרה העיקרית של החשבונאות להפוך את הדוחות לברורים לציבור רחב. אבל, ככה השיטה עובדת – היא מייצרת עוד ועוד רישומים וסעיפים, עוד ועוד דיונים ותקנים, ופיקוח, היא פשוט מייצרת עוד ועוד עבודה , פשוט כדי להצדיק את עצמה ואת המנגנון הענק שעומד מאחוריה.

ובחזרה לדוחות – בדוח של בנק ירושלים לתשעת החודשים הראשוני של 2015, מפורטים בביאור 2 ההשקעות של הבנק באגרות חוב ותעודות סל. הבנק מסווג סכום של 205.4 מיליון שקל באגרות חוב של המדינה, המוחזקות לפדיון. הסכום הזה הוא הערך במאזן, אבל בטור ליד מציגה החברה את הערך בשוק – 232.1 מיליון שקל – איך נוצר הפער, ומה המשמעות שלו?

טוב, זה לא סוד שהריבית בשנים האחרונות צנחה לכמעט אפס (ומדברים אפילו על ירידה מתחת לאפס), וזה גם לא סוד שכאשר הריבית יורדת אז אגרות החוב עולות, וכך בעצם מחירי אגרות החוב פשוט עלו בשנים האחרונות. בבנק ירושלים מציגים את ערך השוק של אגרות החוב נכון לספטמבר 2015, אבל רק בביאור לדוחות. כלומר, יש לנתון הזה (לעלייה במחיר האג"ח) גילוי, אבל אין לו השפעה על הדוחות עצמם (מאזן ודוח רווח והפסד). בדוחות האלו המשחק הוא אחר – שם הכללים לגבי ההשקעה הזו הם בהתאם לעלות מותאמת – ברגע שרוכשים את אגרות החוב בהתאם לתנאים מסוימים (ריבית, הצמדה) אז מפעילים את התנאי האלו לכל שנה ושנה עד לפדיון – יש בזה הגיון, אחרי הכל, האחזקה היא עד לפדיון ולכן הגיוני להכיר ברווח באופן שוטף ומעין ליניארי על פי הריבית השוטפת. השיטה הזו מתעלמת מתנודות השוק, מעליות וגם ממפולות, וכך נוצר מצב שלמרות שהאחזקה של בנק ירושלים באגרות החוב האלו היא מ=2014 בלבד, הוא רשם עליהם רווח כלכלי נאה (מעבר לרווח השוטף) של 26.7 מיליון שקל (כ=13% נכון לסוף ספטמבר 2015).

אגרות חוב לפדיון מול אגרות חוב זמינות למכירה

נוסף על אגרות החוב שמוחזקות עד לפדיון, מחזיק בנק ירושלים באגרות חוב נוספות, כאלו שהם במסגרת ניהול תיק ההשקעות השוטף של הבנק, ואין כוונה להחזיקם עד לפדיון. האחזקות האלו לצד ניירות ערך האחרים שהם חלק מתיק ההשקעות השוטף מוצגים במאזן של החברה בסעיף שנקרא – ניירות ערך זמינים למכירה. השינויים בניירות הערך האלו בין תקופה לתקופה הם כמובן רווח או הפסד כלכלי, אבל בחשבונאות קוראים ומסווגים אותם אחרת – הרווח או ההפסד לרוב לא מוצג בדוח על הרווח והפסד, אלא בדוח אחר – הדוח על הרווח הכולל האחר. בדוח המוזר הזה מוצג הרווח (או ההפסד), אבל כל עוד הוא לא ממומש הוא לא מועבר לדוח רווח הפסד.

בנק ירושלים נכון לסוף הרבעון השלישי מחזיק אגרות חוב ותעודות סל (של המדינה של מדינות זרות ושל מוסדות פיננסים בישראל) בערך של 778.1 מיליון שקל, כאשר העלות היא 778.9 מיליון שקל – הפסד של 0.8 מיליון שקל שנובע מהפסדים של 1.2 מיליון שקל והפסדים (באגרות חוב וניירות ערך אחרים) בסך של 0.4 מיליון שקל.

ההפסד המצרפי הזה – 0.8 מיליון שקל לא מוצג כאמור בדוח רווח והפסד, אלא בדוח על הרווח הכולל, וכן בדוח על השינויים בהון העצמי, ובהון העצמי. כלומר, זה רק עניין של עיתוי/ תזמון – הרווח או ההפסד יכולים להמתין בדוח על הרווח הכולל, ומתישהו הם יעברו לרווח, אבל מבחינה מאזנית אין הנחות ואין משחקים – הם מוצגים מיד במסגרת ההון העצמי, וזה להבדיל מאגרות החוב המיועדות לפדיון שהשינוי בהם לא מוצג ברווח ולא בהון העצמי, וכאן בדיוק היתה הבעיה של בנק ירושלים.

הבנק רצה לעבות את ההון העצמי שלו, בעקבות הוראות של בנק ישראל להעלות את הגדלת יעדי יחס הלימות ההון ובמיוחד אלו המתייחסים להלוואות לדיור. הבנק פשפש במאזן ומצא דרך לעשות זאת – הוא מימש את אגרות החוב ברווח והגדיל את ההון העצמי, כתוצאה מהמהלך הרוויח הבנק כ=20 מיליון שקל, ובהתאמה ההון גדל ויחס הלימות ההון ליבה (הון לנכסי סיכון) עלה ב=0.2% מרמה של 9.5% ל=9.7% – עזרה גדולה בדרך ליעד הלימות ההון – הבנק צריך להגיע ליעד הלימות הון של 9.9% עד סוף 2016.

רק שיש בעיה אחת – איך אפשר לממש משהו שמוחזק עד לפדיון, הרי אגרות החוב האלו הוגדרו כהשקעות שמוחזקות עד לפדיון ולכן גם הוצמד להם הטיפול החשבונאי המיוחד. ולכן, פנה הבנק לבנק ישראל וקיבל מאנשי בנק ישראל אישור למהלך אך בכפוף לכך שהבנק יציג מחדש (Restatement) את הדוחות הכספיים ליום לשנת 2014 ו=2015 כדי שישקפו את השינוי התפיסתי – מאג"ח לפדיון לאג"ח מוחזק למכירה. המשמעות היא שהרווח מעין יתפזר על פני כל התקופה (מהרכישה ועד המימוש) וזה כמובן נכון יותר.

הלוואות מחברות כרטיסי האשראי – זה אולי מפתה לקחת, אבל שימו לב לריבית, היא יחסית גבוהה – בלאומי קארד מספקים הלווואת בריבית ממוצעת של 7%, בישראכרט הריבית היא 7% עד 8% ובכאל הריבית מגיעה לכ-11%.

חברות כרטיסי האשראי המקומיות הן אמנם מפלצות של כרטיסים (12 מיליון כרטיסי אשראי), אבל הן הרבה יותר מכך – הן גם הופכות לאט לאט למשמעותיות בשוק ההלוואות לציבור. הבנקים אמנם אחראים עדיין על 83% מההלוואות/ אשראי הצרכני לציבור (אשראי לצריכה), אבל לחברות כרטיסי האשראי – כאל, ישראכרט ולאומי קארד יש כבר, נכון לאמצע 2017 נתח של 12% משוק האשראי הצרכני, וזה הרבה מאוד.

מימון בעזרת חברות כרטיסי אשראי הופך להיות אצל משקי בית רבים דרך חיים. רק לפני 10 שנים המימון היה בפועל כמעט באופן בלעדי אצל הבנקים, אבל החברות האלו עשו מהפכה גם בתחום האשראי הצרכני והן צומחות בשיעור העולה על שיעור הצמיחה של הבנקים (באשראי הצרכני). על רקע זה, המליצה וועדת שטרום שנגעה בסוגיית האשראי הצרכני והתחרות בין הבנקים, להעביר את חברות כרטיסי האשראי שנמצאות בשליטת הבנקים לידיים אחרות. כך, סבורים חברי הוועדה תהיה תחרות ראויה ואטרקטיבית למערכת הבנקאית שדה פקטו החזיקה, לפני החלטת הממונה על ההגבלים, ב-92% משוק האשראי הצרכני (83% הבנקים באופן ישיר, ן-9% חברות כרטיסי האשראי). על רקע זה הוחלט בממונה על ההגבלים העסקיים ובמשרד האוצר להפריד את חברות כרטיסי האשראי מהבנקים הגדולים. המטרה להכניס גופים נוספים לשוק הבנקאות המקומי, ולגרום לשוק להיות תחרותי עוד יותר.

מדריך לקיחת הלוואה מחברות כרטיסי אשראי – יתרונות וחסרונות

מעודכן ל-06/2023

בנק מזרחי טפחות מציע ללקוחות כל הבנקים פיקדון בשם קרמבולה המאפשר בחירה בין ריבית שקלית שנתית של 1%, בתנאי שהפיקדון יוחזק שלוש שנים, לבין הצמדה למדד. המפקידים יכולים להנזיל את השקעתם בכל רגע נתון ולקבל את הערך הצמוד למדד.

ריבית שקלית שנתית של 1% היתה די אטרקטיבית בשנים האחרונות כי הריבית במשק היתה "תקועה" במשך שנים על רמות אפסיות של סביבות 0.1%. אבל במונחים של אמצע 2023 ריבית שקלית שנתית של 1% היא כבר פחות אטרקטיבית, שכן בנק ישראל פתח עוד ב-2022 במהלך של העלאות ריבית שהביא אותה נכון לעכשיו לרמה של 4.75%. על פי ההערכות, מהלך ההעלאות די קרוב למיצוי אבל ייתכנו בכל זאת עוד העלאות לפני שיסתיים ובטח לפני שבנק ישראל ישנה מדיניות לכיוון של הורדות ריבית. עם זאת, הבחירה בפיקדון היא כאמור בין ריבית של 1% לבין הצמדה למדד, והמדד נמצא גם הוא במגמת עלייה בגלל האינפלציה אחרי שנים של מדדים שליליים או במקרה הטוב – אפסיים. כלומר, תמונת המצב בעצם השתנתה. אם עד לאחרונה הפיקדון הזה היה אטרקטיבי בזכות הבטחת ריבית של 1% לשנה, עכשיו הוא עשוי להיות אטרקטיבי בגלל ההצמדה למדד, כאשר האינפלציה עומדת באמצע 2023 על קצב שנתי של 5%.

אז האם הפיקדון כדאי? אין תשובה מוחלטת. כל אחד צריך להעריך בעצמו בהינתן מכלול השיקולים ונתוני הכלכלה לאן תגיע הריבית. אחרי שנים של ריביות אפסיות ומדדים נמוכים, הגלגל התהפך והנתונים נמצאים בעיצומו של שינוי דרמטי, אם כי כאמור ההעלאות קרובות לסיום, על פי ההערכות.

פיקדון קרמבולה אמנם ייחודי – ולא ממש ניתן להשוואה בזכות שתי האפשרויות שגלומות בו – ריבית קבועה לצד שמירה על הערך הריאלי דרך הצמדה למדד. אבל למי שמחפש מסלול אחד ברור – ריבית קבועה (שקלית) או הצמדה למדד יש אפשרויות טובות יותר (ראו למטה).

למי שמתעניין בקרמבולה (ובפיקדונות מזרחי טפחות) – כאן תוכלו לקבל פרטים מנציגי בנק מזרחי טפחות

במקביל, לחיסכון לשלוש שנים תחת הריבית האמורה, יכולים המפקידים לבחור שלא להישאר לאורך כל התקופה, כלומר שלוש שנים. מה קורה אז? ובכן כאמור, הפיקדון נזיל לאחר חודש בלבד, אך במידה ששוברים את הפיקדון על פני התקופה (לפני תום שלוש שנים), הפיקדון הופך להיות פיקדון צמוד מדד ללא תוספת ריבית בהתאם ליום הפקדה עד ליום פירעון (בפיקדונות צמוד מדד אין הבטחת קרן). אם המדד יעלה, יקבל המפקיד את עליית המדד, ואם המדד יירד, הוא יקבל סכום נמוך יותר.

למעשה, פיקדון קרמבולה הוא פיקדון בחירה בין ריבית שקלית של 1.1% להצמדה למדד – שכן לכאורה יכול הלקוח להנזיל את הפיקדון ולהיות במסלול הצמוד ולא השקלי, ואכן במזרחי מדגישים כי בסוף שלוש השנים יקבל המשקיע את הטוב מהשניים, שקלי 1.1% לכל שנה או במידה שהמדד בשלוש שנים יהיה גבוה יותר, הוא יקבל את ההצמדה.

פיקדונות במזרחי טפחות

|

שם פיקדון |

סוג/מספר פיקדון |

מהות הפיקדון |

שיעורי ריבית |

|

קרמבולה נזיל ל-3 שנים |

130 |

פיקדון שקלי ל-3 שנים עם אפשרות למשיכה חלקית/מלאה בתום חודש בכל יום עסקים. |

משלם בסוף תקופה את הגבוה מבין ריבית שנתית קבועה וידועה מראש בשיעור של 1% או הפרשי הצמדה למדד ללא ריבית. במשיכה לפני מועד הפירעון ישולמו הפרשי הצמדה ללא ריבית. |

|

אננס קבועה 6 שנים |

170 |

פיקדון שקלי לא צמוד ל-6 שנים בריבית קבועה. תחנת יציאה מתום שלוש שנים בכל יום עסקים. (תנאי משיכה מתום שלוש שנים מפורטים בפריט בחיפושית) |

שלוש שנים ראשונות: 0.85% |

|

קוקוס קבועה 5 שנים |

155 |

פיקדון שקלי לא צמוד לחמש שנים בריבית קבועה. |

ריבית שנתית בשיעור של 1% |

|

קוקוס קבועה 6 שנים |

136 |

פיקדון שקלי לא צמוד לשש שנים בריבית קבועה. פיקדון שקלי לא צמוד לשש שנים בריבית קבועה. |

ריבית שנתית בשיעור של 1.10% |

| תות קבועה/משתנה 4 שנים | 188 | פקדון שקלי לתקופה של 4 שנים, עם תחנת יציאה בכל שנה. במשיכת הכספים בתחנות היציאה (בכל שנה), או במועד הפירעון (כעבור 4 שנים), נהנים מהמסלול הרווחי מבין השניים – הצמדה למדד המחירים לצרכן או ריבית שקלית מדורגת עולה. | במסלול ריבית קבועה- שנה ראשונה 0.6%, שנה שניה 0.7%, שנה שלישית 0.75%, שנה רביעית 0.8% |

|

רימונים רבעוני פריים לשנתיים

|

259 |

פיקדון שקלי לשנתיים. תחנת יציאה אחת לשלושה חודשים. ריבית פריים פחות 1.55% |

שיעור הריבית השנתית 0.05%

|

|

ליצ'י |

374 |

פיקדון שקלי צמוד מדד ל-5 שנים בריבית קבועה. תחנת יציאה אחת לשנה מתום שנתיים. |

שנתיים ראשונות 0.3%, שנה שלישית 0.35%, שנה רביעית 0.4%, שנה חמישית 0.5% |

|

ליצ'י ל-6 שנים |

|

פיקדון שקלי צמוד מדד ל-5 שנים בריבית קבועה. |

שלוש שנים ראשונות 0.8%, שנה רביעית 0.95%, שנה חמישית 1.05%, שנה שישית 1.1% |

מעודכן ל-4/2016

עוברים דירה ? מעבר דירה יכול להיות סיוט גדול או סיוט קטן; בכל מקרה מדובר באירוע מלחיץ התובע תעצומות נפש גדולות. איך אפשר לעשות את זה קל יותר? וכמה עולה מעבר דירה?

המשפחה עומדת להתרחב, ודירת שלושת החדרים קטנה מדי; ואולי קיבלתם ירושה ואתם יכולים לעבור לדירה מרווחת ויוקרתית יותר? או שאתם שוכרים דירה וצריכים למסור אותה בחזרה, או שאתם דווקא רוצים לעבור מדירה גדולה לקטנה יותר כדי להצטמצם בהוצאות? הרבה סיבות יש למעבר דירות, כאשר בהערכה גסה יש סדר גודל של 160-200 אלף מעברי דירה בשנה (כולל זוגות צעירים ורוכשי דירה ראשונה, משפרי דיור, ושוכרים שעוברים דירה). כן, זה המון – בשנה עוברים דירה בין 300 אלף ל-400 אלף איש (ואפילו יותר), והמדריך הזה הוא בדיוק בשבילם, בשבילכם. כאן תמצאו את התשובות לכל השאלות – איך עושים את זה נכון, כמה זה עולה ועוד.

השלב הראשון – מחפשים דירה

אתם יכולים לקנות דירה חדשה מקבלן, או לקנות דירת יד שנייה.

איך מחפשים?

בלוחות הדירות באינטרנט (יד 2, WINWIN, הומלס ועוד), בסיור באזורים בהם אתם מעוניינים לגור – שם תחפשו שלטי "למכירה", "להשכרה" (אם אתם בקטע של שכירות), אתרי בנייה – אם אתם מעדיפים דירה חדשה. אתם יכולים לפנות למתווכים – עדיף ליותר מאחד, כדי להגדיל את ההיצע. למתווך תצטרכו לשלם עמלה; הקפידו לבקש רישיון בתוקף של המתווך, ואז תתמקחו על העמלה. העמלה המקסימלית היא 2% ממחיר הדירה פלוס מע"מ; הרבה מתווכים דורשים פחות, ותמיד אפשר להתמקח.

באתר זה תוכלו למצוא מדריכים מפורטים על רכישת דירה ושכירת דירה – הנה מדריך איך מחפשים דירה? מדריך – המתווך – האם זה עוזר וכמה משלמים?

והנה – מדריכי דירה ומשכנתא, ו-מדריך לרכישת דירה מקבלן ומדריך לשוכר דירה

חדש באתר: מחשבון מחירי הדירות

קודם למכור ואחר כך לקנות או ההיפך?

מומחי נדל"ן ממליצים קודם למכור את הדירה הישנה ואחר כך לקנות. למה? כי במקרים רבים אתם חיים במעין פנטזיה שהדירה שבבעלותכם שווה סכום מסוים, אבל כמעט תמיד תמכרו אותה במחיר נמוך יותר (לרוב בין 5% ל-10% מתחת למחיר שביקשתם). הדירה שבבעלותכם כרגע היא ההון העצמי שלכם לקראת רכישת הדירה החדשה, ו-5%-10% פחות בהון העצמי זה בממוצע 100-150 אלף שקל והמשמעות היא שתצטרכו לקחת במקומם משכנתא נוספת (מעבר למה שתכננתם).

אלא אם אתם מוכרים ורק אחר כך קונים, אתם חשופים למחירי הדירות. מה יקרה אם בזמן שאין לכם דירה מכרתם ונשארתם בלי דירה? מחירי הדירות יברחו לכם, וזה בהחלט יכול להתרחש. לכן התשובה לשאלה מה עדיף לבצע קודם – מכירת הדירה הקיימת או רכישת דירה חדשה, היא ממש לא פשוטה. בגלל שמחירי הדירות לרוב עולים, אזי רוב האנשים מעדיפים לקנות דירה ורק אז למכור, כאשר כבר בשלב החיפוש והרכישה הם מפרסמים את הדירה שלהם למכירה, כדי להבין כמה באמת הם יוכלו לקבל תמורתה.

צריך לנסות לא להילחץ עם טווח הזמן למכירת הדירה – במקרים רבים חותמים על חוזה לרכישת דירה עם טווח זמן של חצי שנה ויותר לכניסה; במקרה של דירה מקבלן, אתם אמורים לשלם 30%-50% ממחיר הדירה החדשה בתוך 8-10 חדשים מחתימת החוזה. זה נראה לכם המון זמן ואתם בטוחים שתעמדו במסגרת הזמן למכירת הדירה. ואז רואים שאין קונים ונלחצים ומתפשרים הרבה יותר על מחיר הדירה בעת מכירתה.

לכן, יש כאלו שמעדיפים למכור קודם את הדירה בלי לחץ ולקבל את המחיר הקרוב ביותר לזה שאתם רוצים, ואז להתחיל את תהליך רכישת הדירה החדשה עם הון עצמי משמעותי. אתם יכולים למכור את הדירה שלכם עם זמן פינוי ארוך; אתם יכולים לגור אצל ההורים, אם לא תצליחו למכור עם זמן פינוי ארוך, או לשכור דירה לתקופה מוגבלת – אפשר למצוא דירה בשכירות עד לכניסה לדירה ולשלם כמה עשרות אלפי שקלים על תקופת השכירות במקום להפסיד מאות אלפי שקלים על מחיר הדירה, אם תמכרו בלחץ. את מועדי התשלומים על הדירה שאתם מוכרים תצמידו למועדי התשלומים לדירה שאתם קונים.

מתכוננים למעבר

מצאתם את הדירה שרציתם וחתמתם על חוזה. ברכות! מועד הכניסה לדירה החדשה מתקרב, וזה מרגש ומשמח. הגיע השלב להתארגן להעברת תכולת הדירה הקיימת לדירה החדשה.

מעבר דירה הוא אירוע טראומטי בדרך כלל – המוביל תמיד מאחר (יש מקרים שהוא בכלל לא מגיע, כי העדיף לקחת הובלה אחרת יקרה יותר, אבל "שכח" להודיע לכם, וינסה להציע לכם לדחות את ההובלה שלכם לשעות מאוחרות יותר…); ביום האחרון מגלים שאין מספיק ארגזים לאריזה, שהחדר של הילד רחוק מלהיות ארוז, למרות שהוא הבטיח שיארוז; המוביל מגלה פתאום שיש לכם הרבה יותר ארגזים ממה שסיכמתם, ודורש מחיר נוסף ממש באמצע ההעברה, או שהוא מתנה את ההעברה בשימוש במנוף, מה שמייקר במאות שקלים נוספים את ההעברה. בקיצור, תזכרו – יום המעבר הוא לחוץ, מתסכל ורווי חילוקי דעות בעיקר עם המוביל, אך גם בין בני המשפחה. די במוביל גס רוח שיהפוך את המעבר לסיוט. רק לאחרונה עברתי דירה, והפסנתר הקלאסי שלי נשאר בלובי הכניסה ימים רבים, כי המנוף שהמוביל השתמש בו לא היה בנוי לשאת את משקלו. היו צעקות, היו דמעות וכאבים בחזה, האמינו לי.

איך עושים את זה פחות טראומטי ויותר חלק?

- בוחרים מוביל אמין ולא ברגע האחרון: תסגרו עם מוביל שבועות לפני יום המעבר. יש תקופות כמו חדשי הקיץ, שבהם יש עומס במעבר דירות (משפחות עם ילדים מעדיפות לעבור בקיץ לפני תחילת הלימודים בית הספר/הגן החדש) וקשה למצוא מובילים פנויים ברגע האחרון. בתחילת החודש ובסוף החודש המחירים גבוהים יותר, כי אלה הזמנים המועדפים על עוברי דירות.

איך בודקים את אמינות ומקצועיות המוביל? אין כמו המלצות של מכר/חבר/בן משפחה שעבר דירה על מוביל שאת שירותיו הוא שכר. יש הרבה אתרי אינטרנט של מובילים, שכולם מפארים את המוניטין שלהם – קחו את זה בעירבון מוגבל.

הזמינו את המוביל אליכם הביתה – מוביל שיגיד לכם שאין צורך בכך, וישאל אתכם בטלפון מהי התכולה של דירתכם כדי לתמחר, עדיף שלא תיקחו אותו. זכותכם להביא הביתה שניים ואפילו חמישה מובילים עד שתבחרו במתאים לכם. לכו אתו לכל חדר ותעברו על התכולה – פירוק ארונות והרכבתם זה תוספת של 150-250 שקל ליחידה. אם יש לכם רהיטים יקרים או עדינים שדורשים פירוק, מומלץ לשכור חברת הובלות שמעסיקה נגר מקצועי.

שאלו את המוביל באיזו משאית הוא משתמש – פתוחה או סגורה? מה גודל המשאית? גודל המשאית חשוב כדי לדעת אם ההעברה תיעשה בסבב אחד או יותר – מה שמאריך את זמן ההובלה מבחינתכם; משאית גדולה וסגורה מעידה על רצינות ומעמדו של המוביל בתחום.

תבררו אם יש לחברת ההובלות ביטוח תכולה, ועד איזה ערך. לחברות הרציניות יש ביטוח תכולה. לא תרצו שבמקרה של נזק לרהיט יקר, תצטרכו לרדוף אחרי המוביל כדי שיפצה אתכם.

לאחר שסיירתם בכל הדירה, המוביל יעריך את מספר הארגזים שאתם צריכים, וכמובן את המחיר. אם אתם עוברים לקומה גבוהה, הוא ימליץ לכם בדרך כלל על שימוש במנוף. שימוש במנוף מתומחר לפי שעת עבודה – בדרך כלל 500-400 שקל לשעה. מצד שני, מנוף חוסך זמן בהעברה עצמה, חוסך מאמץ מהסבלים, ולכן תנסו להוריד במחיר ההובלה עצמה. הקפידו לברר באיזה מנוף מדובר ומה משקל ההעמסה שלו, כדי שלא תישארו עם הפסנתר למטה, כמוני.

אל תוותרו על הצעת מחיר בכתב ברורה ומפורטת, שאליה תצורף רשימה מלאה של תכולת הדירה כולה. הצעה מסודרת תחסוך לכם ויכוחים וכסף בהמשך.

עדיף להזמין את ההובלה לשעות הבוקר, כדי שהמובילים יגיעו אליכם רעננים, וגם כדי להשאיר לכם זמן להתארגן בדירה החדשה כבר ביום המעבר עצמו. עם זאת, הובלה בשעות הערב יכולה להוזיל לכם עלויות במאות שקלים.

מחיר ההובלה תלוי במספר החדרים בדירה הנוכחית, במספר הארגזים, במרחק הדירה מהדירה הנוכחית – הובלה לעיר אחרת היא יקרה יותר, בטח אם מדובר ביישוב מרוחק; המחיר תלוי גם בקומת הדירה אליה תעברו, אם יש בבניין החדש מעלית, אם תיקחו מנוף, מתי אתם עוברים (תחילת וסוף חודש הם יקרים יותר, כאמור, כמו גם תקופת החופש הגדול), אם יש צורך בפירוק והרכבה של רהיטים ועוד.

בקישור הבא תוכלו למצוא מחשבון להערכת המחיר של הובלת דירתכם בהתאם לפרמטרים הספציפיים שלכם. בעיקרון הובלת דירה יכולה להתחיל מ-2,000 שקל לדירה סטנדרטית, בלי פירוק והרכבה ומעט תכולה, ועד ל-10-12 אלף שקל (ואף יותר בדירות יוקרתיות). חשוב לזכור שמקובל לתת טיפ (במזומן) לסבלים.

ההובלה מתייקרת בסדר גודל של עד 10% על כל קומה שאין מעלית, ואם אתם רוצים גם אריזה ופירוק אז מדובר על 40-50 שקל לארגז, כאשר כיום מעבר של משפחה ממוצעת הוא סדר גודל של 50 ארגזים ויותר (הרחבה על אריזה בהמשך)

http://www.midrag.co.il/prices/price1.asp

ההכנות לקראת יום המעבר

חסלו חשבונות (אם יש) – ועד הבית, מס רכישה, גרירת משכנתא, העברת ביטוח דירה וכד'. נקו את הדירה החדשה מכתמי סיד, הבריקו החלונות, הרצפה ובכלל; נכון, שאחרי ההובלה תצטרכו לנקות שוב… אבל פחות.

אריזה – בקשו מהמוביל ארגזים (תמיד תבקשו יותר ממה שהעריך) שבוע לפחות לפני יום המעבר. אתם מצדכם, עדיף שתתחילו לארוז אף קודם – אתם יכולים למצוא ארגזי קרטון בקרבת מרכולים וכד'. הארגזים המומלצים הם מקרטון, כי הם מתקפלים וניתן לשטח אותם. תבקשו גדלים שונים של ארגזים.

חפצים כמו כלי נשק, מסמכים חשובים, תכשיטים וחפצים יקרי ערך אחרים – מומלץ להעביר אותם בעצמכם ברכב שלכם.

כיום יש חברות אריזה, וגם חברות הובלות רבות מציעות שירותי אריזה, שפוטרות אתכם מאריזה ועושות זאת במקצועיות, אם אתם מוכנים שיגעו לכם בחפצים האישיים ואם אתם מוכנים לשלם על כך. המחיר יכול להגיע לאלפי שקלים – אבל אם יש לכם אותם, אריזה בידי חברה מקצועית תפטור אתכם מהחלק הכי מעייף במעבר דירה. מחירי אריזה מקצועית לדוגמא:

אריזת תכולת דירה 3 חדרים – 1,000-2,000 שקל

אריזת תכולת דירה 4 חדרים – 1,400-2,600 שקל

אריזת תכולת דירה 5 חדרים – 2,300-3,600 שקל

מחיר קרטון אריזה מרופד לציוד שביר (מחיר לקרטון בודד) – 50-90 ; מחיר אריזה לציוד רגיל – כ-40-50 שקל.

חשוב לזכור שיש תחרות גדולה בין המובילים והאורזים. נכון, בקיץ הם בשיא העבודה ולכן זו התקופה שבה הם מרשים לעצמם לא להתפשר על המחירים, אבל אם אתם עוברים בתקופה פחות לחוצה, יש לכם אפשרות לעשות סקר שוק (הרבה יותר ספקים ואורזים יהיו פנויים) ולהתמקח על המחיר. גם בעונה הלחוצה (יולי אוגוסט) כדאי להתמקח, רק שאז הכוח במו"מ נמצא אצל המובלים והאורזים.

רוב הסיכויים שתארזו לבד – אז קחו כמה טיפים

תתחילו לארוז כמה שיותר מוקדם. אל תשאירו כמות אריזה גדולה מדי ליום המעבר עצמו.

תצטיידו בסכין יפנית (יותר מאחת) וכמה חבילות של סרט הדבקה (מסקינג טייפ), יריעות "פצפצים" מניילון לעטיפת חפצים שבירים, שקי זבל נקיים כמובן, ניירות. עם הסכין היפנית, שהיא חדה במיוחד, יהיה קל לפתוח את סרטי ההדבקה כשתפרקו את הארגזים בדירה החדשה.

תמיינו – היפרדו מחפצים שלא השתמשתם בהם בדירתכם הנוכחית. זו הזדמנות מצוינת לעשות סדר ו"ניקיון" בדברים שלכם; תתרמו אותם, אולי תמכרו או אפילו תזרקו. לא רק שתקטינו את כמות התכולה העוברת, גם הדירה החדשה תהיה עמוסה פחות ומסודרת יותר.

סדרו – ארגנו את החפצים לפי ייעודם בדירה החדשה, כך שגם הפריקה תהיה יעילה. שימו מדבקות על הארגזים שיתייגו אותם לפי ייעודם – חדר שינה, חדר מחשב, מטבח, סלון, חדר ילדים וכדומה. על כל ארגז שימו כמה מדבקות מכל צדדיו. אפשר גם למספר את הארגזים ולהכין רשימה שלהם – ככה תדעו אם חסר ארגז, וזה גם יקל על המעקב אחריהם.

אל תעמיסו יותר מדי על ארגז אחד – פזרו חפצים. ספרים, למשל, שוקלים הרבה – הקפידו לארוז אותם בארגזים קטנים. תבדקו את משקל הארגז לפני שאתם סוגרים אותו. אם הוא כבד מדי, זה יכביד על הסבלים שיתלוננו, ועליכם כשתבואו לגרור אותם לפינתם המיועדת בדירה החדשה.

בגדים – עדיף לארוז בשקי זבל ובארגזים גדולים (לא להעמיס מדי, כאמור).

נוזלים – מיכלי נוזלים כמו שמפו, שמן, סבון, קרמים וכו', כדאי לפתוח, לאטום עם שקית ניילון ולסגור את הפקק מחדש. לאחר מכן להכניס אותם לשקית סגורה, ורק אז לארוז בארגז.

חפצים שבירים – עטפו כראוי עם "פצפצים" ואפילו עם נייר עיתון שיפריד בין הכלים השבירים, או עם בד. ארגז חפצים שבירים צריך להיות מלא, כדי שחפצים לא יזוזו וייסדקו או יישברו.

בכל הקשור למוצרי החשמל הגדולים (מקרר, מכונת כביסה, טלוויזיה וכד') או רהיטים עדינים (מזנון עם זכוכית, למשל), תוודאו מראש שחברת ההובלות מיומנת לעטוף אותם באופן שיגן עליהם ממכות ומשריטות. אגב, תמיד איכשהו יהיו שריטות, ותמיד איכשהו המוביל יגיד לכם, שהשריטה הייתה שם עוד לפני ההובלה. לכן, עיברו עם המוביל על השריטות והכיפופים הקיימים מראש, שלא תגידו שלא הזהרנו אתכם.

יום המעבר

תאמו מראש ליום המעבר, בדירה הנוכחית ובדירה החדשה, עם כל הטכנאים והמתקינים – חברות הכבלים, הטלפון והאינטרנט, מתקיני מכשירי מים, גז, חשמל ואחרים. ככל שבעלי המקצוע הנדרשים יבצעו את עבודתם מוקדם יותר, תרגישו מהר יותר "בבית" בדירה החדשה.

השאירו ליום המעבר בגדים וחפצים הכרחיים, בדומה לנסיעה לחופשה: מזוודה עם בגדים, כלי רחצה, תרופות, מטענים למכשירים הסלולריים, כסף מזומן לטיפ לסבלים או כדי לקנות מזון ושתייה. לטובת המובילים, קיפצו למאפייה המקומית ותביאו בורקסים ועוגיות טריים.

ילדים קטנים וחיות מחמד – עדיף להשאיר ביום המעבר אצל הסבתא והסבא או אצל חברים, ולהביא אותם ישירות לדירה החדשה בשלב שבו כבר יש איפה לשבת, למשל. עדיף גם לקחת אותם מספר פעמים לדירה החדשה קודם לכניסה כדי שיכירו אותה ואת סביבתה. כדאי לקחת לחיות המחמד את השמיכה והצעצועים ששמשו אותם בבית הקודם לפחות לכמה שבועות.

בבוקר המעבר, זכרו לשמור מקום חניה למשאית של המובילים, קרוב ככל הניתן לבניין שלכם. הכינו מראש שתייה וטיפ לסבלים (בהתאם למה שסוכם עם חברת ההובלות, ולא לשכוח לברר את העניין מראש). שמרו לעצמכם גם כסף לקנות להם משהו קל לאכול במידת הצורך – השקיעו בסבלים ובנהג ותקבלו בתמורה שירות הובלה טוב יותר.

המובילים הגיעו (בדרך כלל באיחור, אבל העיקר שהגיעו), וההתרגשות בשיאה. תציעו להם שתייה ואת הכיבוד שהכנתם. רוב הסיכויים שהם ידחו אתכם בשלב זה בנימוס, אבל בהחלט יאכלו וישתו בהמשך. הקפידו שיהיה לכם קפה שחור… המשקה המועדף על המובילים והסבלים, ושתייה קלה מגוונת ולא רק מים.

לא תאמינו בתוך כמה זמן מרגע "נחיתתם" בביתכם הסבלים "מתקתקים" את ההעמסה על המשאית – בדרך כלל הם מהירים מאד, ורוב הדירה מועמסת בתוך שעה. הקצב מואט בהמשך…

תעקבו אחרי המובילים גם בהעמסה בדירה הישנה וגם בפריקה בדירה החדשה. לצורך כך, פזרו את בני המשפחה, או חברים שהתנדבו לעזור בין נקודות ההעמסה והפריקה; בדירה הישנה, ליד המשאית, בפריקת התכולה ובדירה החדשה. אל תהססו להעיר לסבלים על חוסר זהירות מצדם, גם אם לא נעים לכם.

בדירה החדשה, הקפידו שכל ארגז יגיע ישירות לחדר המתאים לו – הדבר יחסוך לכם זמן רב וכאבי גב של הרמה וסחיבה של הארגזים לאחר מכן. בסיום ההובלה ולפני התשלום למוביל, תסתכלו היטב בתא המטען של משאית ההובלה כדי לראות שדבר לא נשכח שם. לאחר מכן, השתמשו ברשימת התכולה שכתבתם, כדי לבדוק ששום דבר לא אבד או נגנב בתהליך ההובלה, וסמנו "וי" עם כל ארגז שאתם פורקים.

קחו בחשבון לפחות שבוע עד שתתמקמו כמו שצריך, עד שהנברשות והמנורות מותקנות והתמונות תלויות על הקירות, והמיטה החדשה הגיעה לחדר שינה. תתחדשו בעציצים חדשים, בריהוט חדש – כך לפחות תחסכו הובלה של הריהוט הקודם…, באביזרי נוי וכד'.

תעדו את פרטי מוני החשמל, המים והגז גם בדירה הישנה וגם בדירה החדשה, כדי שלא תיאלצו לשלם על מישהו אחר. אפשר לעשות את זה בקלות בצילום באמצעות הסמארטפון, שיקלוט את המונה ואת התאריך.

עדכנו כתובת במשרד הפנים – היום ניתן לשנות כתובת במשרד הפנים באינטרנט. כדאי להיעזר בשירות "דואר עוקב" של רשות הדואר. שירות נוסף שמכונה "עוברים דירה" כולל גם הפניית דואר ל-10 חודשים (עלות של כ-60 שקלים לכל התקופה) וגם מאפשר לכם לעדכן מוסדות וארגונים שונים (קופת החולים, חברת הביטוח ועוד). מומלץ להזמין שירותים כאלה לפחות שבועיים לפני יום המעבר. להלן הקישור לשירות:

https://www.israelpost.co.il/mynewaddress.nsf/pages/specialoffer

חשוב גם לבדוק את התשתיות אינטרנט והחשמל של הדירה. לצורך גלישה באינטרנט צריך ספק תשתית וספק תוכן – זה לא בהכרח אותו דבר. אתם צריכים לבדוק איזו מהירות גלישה קיימת, וא היא לא מספיקה, ייתכן שתצטרכו עבודה של חשמלאי. כמו כן, כאמור צריך לתאם מראש עם החברות האלו וחברות הכבלים (חברות התשתית – בזק, הוט, יס).

ניקיון הדירה – כמה זה עולה?

ניקיון סטנדרטי למעבר לדירה חדשה, יכול לעלות בין 300 שקל ל-1,000 שקל, אבל זה בלי תוספות מיוחדות. פוליש מעלה משמעותית את העלות וזה יכול להגיע ל-3,000 שקל לדירה ממוצעת (כ-100 מטר). הדברה עולה תוספת של כמה מאות שקלים. אם יש פרקט אז זה זול יותר בכ-30%-40%.

מזגן – להעביר את הישן או לקנות חדש?

הוצאה משמעותית נוספת שקשורה למעבר דירה היא רכישה והתקנת מזגן. עלות מזגן לחדר או סלון קטן/ בינוני היא כ-1.5-2 אלף שקל כולל עבודת התקנה. ואם יש לכם מזגן? במקרים רבים אתם חושבים שניתן להעביר מזגן מדירה לדירה, וזה נכון, אבל הפירוק וההרכבה מחדש זה סיפור לא זול – סדר גודל של 1,000 שקל למזגן.

הגעתם ליעד הנכסף. הגיע הזמן ליהנות מדירתכם החדשה. בהצלחה!

מדריכים קשורים:

מדריך מס רכישה – עוברים דירה, חשוב לזכור שרכישת דירה מלווה גם במס

משכנתא – מה ההון שלכם וכמה תוכלו לקחת

המדריך לשוכר דירה – כל מה שצריך לדעת

מחשבונים:

מעודכן ל-10/2021עמלות ניירות ערך נחשפות לציבור! אתר הון מדריכים פיננסים מביא לכם את כל המידע על עמלות ניירות הערך בכל הבנקים לפי היקפי תיקי ההשקעות – כך תוכלו להשוות את מה שאתם משלמים למה שאתם צריכים לשלם. מהניתוח עולה – בנק ירושלים הוא הזול ביותר בעמלות קנייה ומכירה; בנק יהב הזול ביותר בעמלת דמי ניהול/ שמירה; בנק הפועלים יקר יותר מבנק לאומי, והעמלות בו גבוהות פי 2-3 מהבנקים הזולים ביותר.

עדכון חשוב (לא לפספס) – הנה טבלת עמלות ניירות ערך מעודכנת העמלות עדיין גבוהות מאוד ביחס לברוקרים הפרטיים ולבנק ירושלים

לבנקים יש תרגיל גאוני לגבות מאיתנו עמלות גבוהות, הם מציגים לנו את התעריף – "חוברת העמלות הרשמית" אבל הם מיד מסבירים לנו, שאנחנו, כן אנחנו, לא משלמים את התעריף – אנחנו לקוחות מועדפים, ולכן מקבלים הנחה על התעריף.

אבל אלה כמובן שטויות. זה בדיוק כמו שבמכולת יגידו לנו שהקוטג' עולה 10 שקלים, אבל לנו הלקוחות המועדפים מוכרים את הקופסה ב-7 שקלים. אז אולי אנחנו הולכים הביתה בתחושה נוחה, אבל האמת היא שאנחנו פראיירים, כי אם נעשה סקר שוק נקבל קוטג' במחיר מוזל ב-20%-30%; והאמת היא שהבנקים, באופן לגיטימי כמובן, מרוויחים עלינו פי כמה וכמה מאשר בעל המכולת שבקושי גומר את החודש. הבנקים הרי צריכים להחזיק אלפים על גבי אלפים של עובדים וגם לפרנס היטב מאות של יועצים ומקורבים, וכמובן את בעלי השליטה, והם מצליחים לייצר ערך מטורף מדי שנה, על חשבוננו.

עמלת תעריף = קשקוש

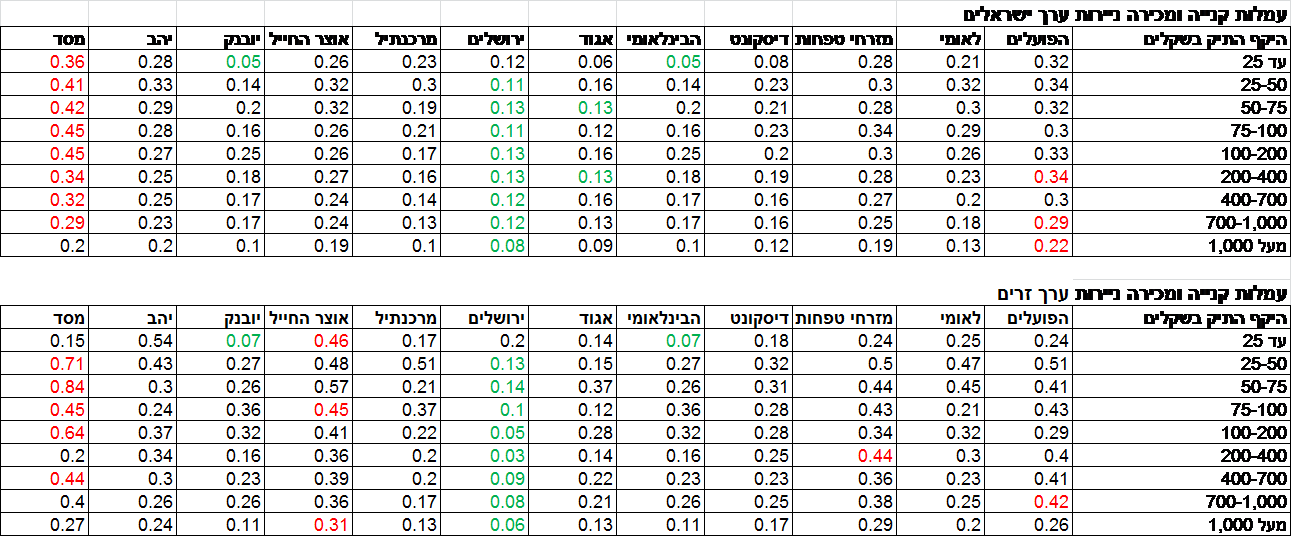

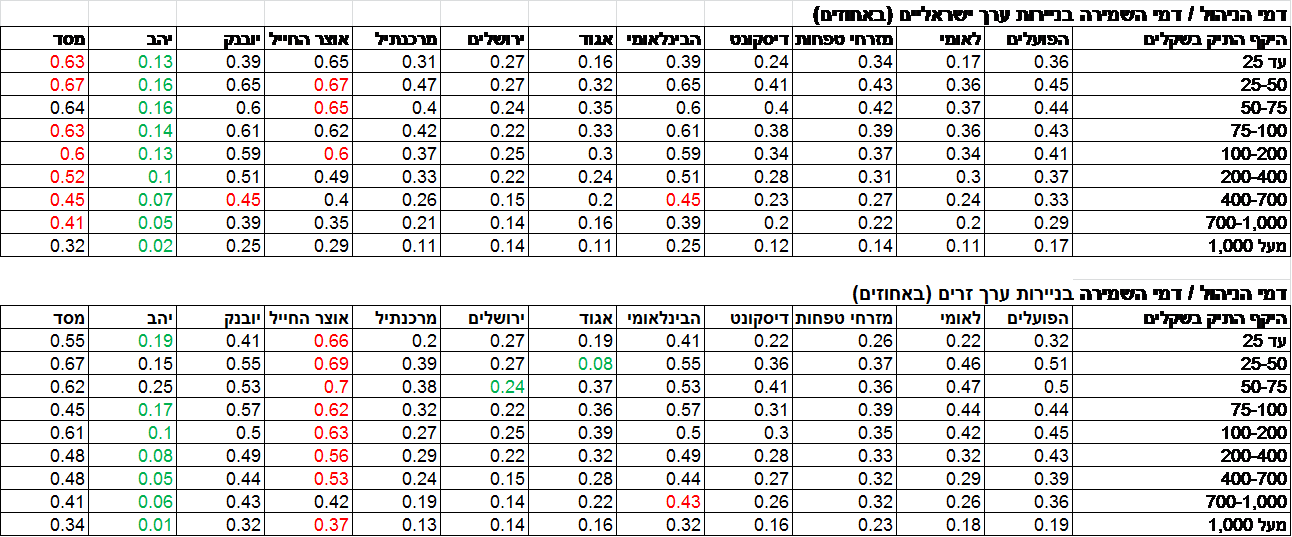

דודו זקן, המפקח על הבנקים בשנים 2011-2015, עשה לראשונה מעשה, והחליט שבנוסף לעמלות התעריפיות, הבנקים יפרסמו, אחת לחצי שנה, את עמלות ניירות הערך שהם גובים בפועל. כן בפועל, את האמת. הרי למי אכפת מהתעריף, אם הוא מנותק מהמצב האמיתי. בזכות פרסום העמלות האמיתיות, העריכו בפיקוח על הבנקים, יוכל עמישראל לעשות סקר שוק ולבדוק אם העמלות שהוא משלם בסניף שלו סבירות או מופרזות. כך, אמורה להיות תחרות אמיתית – לקוחות יתמקחו על העמלות, ישוו ואף יעברו לבנקים אחרים (או לברוקרים פרטיים שם העמלות נמוכות משמעותית מהעמלות בבנקים – ראו כאן את בדיקת האתר). אלא שהמציאות מוכיחה שהבנקים ממשיכים לחגוג.

הפרסום הראשון של עמלות ניירות הערך (עמלות ביצוע לצד עמלות דמי ניהול) היה לפני שלוש שנים (בגין המחצית השנייה של 2014), אחר כך הגיע המידע על השנים הבאות, כשאנחנו באופן שוטף מעדכנים את המידע. הנתונים בינתיים לא מביאים את השינוי המיוחל, ואין ירידה גורפת בעמלות ניירות ערך. אולי בגלל שהציבור לא חשוף לנתונים האלו, ואולי בגלל שהנתונים לא מושלמים – הפיקוח על הבנקים עשה מהלך משמעותי, אבל פרסום נתוני עמלות לפי היקף תיק, כפי שדרש הפיקוח על הבנקים, לא מספר את הסיפור המלא – נכון היה לבחון את העמלות לפי היקף פעילות בניירות ערך או לפי שני הפרמטרים – היקף תיק והיקף פעולות, ולא רק לפי היקף תיק, וזו מהעובדה הפשוטה, שתיקים קטנים ופעילים עושים מחזור גדול יותר מתיקים גדולים ולא פעילים, ולכן הבנק יהיה מוכן לתת בתיק הקטן, עמלות נמוכות יותר. זו הסיבה שהנתונים של חלק מהבנקים נראים לא מציאותיים – עמלות גבוהות יותר בתיקים גדולים. אולי זה הזמן שהמפקחת החדשה יחסית חדוה בר, תרים את הכפפה ותלך עוד צעד מבורך לכיוון של תחרות אמיתית בין הבנקים.

ועדיין, למרות הבעייתיות בהתייחסות להיקף התיקים, מדובר על נתוני אמת חשובים, שכוללים את עמלות ניירות הערך שנגבות בגין ביצוע פעולות (עמלות קנייה ומכירה) ועמלות דמי ניהול שנקראו בעבר עמלת שמירה – לא ברור (כנראה לאיש) על מה בדיוק הבנקים שומרים, או מה הם בדיוק מנהלים (הרי הם רק מבצעים), אבל אם אפשר לקחת אז למה לא?

עמלות הביצוע מפורקות לשלושה רבדים עמלות ביצוע באגרות חוב ומניות; עמלות ביצוע במק"מים ועמלות ביצוע בניירות ערך זרים. עמלות דמי הניהול (שמירה) מפורקות לדמי ניהול בארץ לעומת דמי ניהול בחו"ל.