פיקדונות לטווח קצר לא נותנים כמעט ריבית, אבל מי שמוכן לסגור את הכסף לתקופה ארוכה יותר – כמה שנים, יכול כבר להשיג ריבית סבירה. בנק אגוד מציע פיקדון שקלי לחמש שנים עם נקודות יציאה בתום שנתיים וכל שנה לאחר מכן, בריבית עולה של עד 2.20% (ההפקדה לפיקדון היא באינטרנט), אבל האמת שזה לא מפתה כמו שזה נשמע.

ריבית של 2.2% אולי נשמעת מצוינת, אבל זו ריבית לשנה החמישית, וכשמשקיעים בפיקדון שקלי לחמש שנים מה שחשוב זה הריבית הממוצע, חשוב לראות מה קורה לאורך כל הדרך עד לשנה החמישית – בשנתיים הראשונות הריבית בפיקדון – 0.30%; בשנה השלישית – 1.25%; בשנה הרביעית – 1.90%; בשנה החמישית – 2.20%, ואם תעשו ממוצע תקבלו שהריבית השנתית הנומינלית הממוצעת (אם מחכים עד סוף התקופה) היא – 1.187%.

בבנק אגוד מדגישים כי ניתן להפקיד בפיקדון החל מ-5 אלף שקל ועד 1 מיליון שקל.

לאחרונה השיקו בבנק מזרחי טפחות את פיקדון קרמבולה – פיקדון שאמור לספק ריבית שקלית של 1.5% בשנה לחוסכים במשך שלוש שנים (ובמידה והמדד יהיה גבוה יותר יקבלו החוסכים את המדד) – נראה שקרמבולה עדיף על הפיקדון הזה של אגוד שגם ארוך יותר וגם מספק ריבית נמוכה יותר.

ובעניין אחר (אבל קרוב) בנק אגוד משווק במרץ את החשבון הפוך – חשבון בנק שבו לעוברים מבנקים אחרים יהיה ריבית שקלית של 3% על העו"ש (עד לגובה המשכורת), הם לא ישלמו ריבית על מינוס עד גוב ההמשכורת, וכן הם יזכו להטבות נוספות. עם זאת, ההטבות האלו מדידות, ולפני שעושים מהלך של מעבר בנק, חשוב להבין שהרווח הזה למשך תקופה של שלוש שנים יכול להפוך להפסד – ולכן חשוב מה יקרה אחרי השלוש שנים האלו, וחשוב לדעת מה התנאים שאתם יכולים לקבל מהבנק שלכם – במקרים רבים, הבנק יעדיף להוריד את העמלות ולהשאיר אתכם בסניף.

הנה מקרה שממחיש עד כמה העולם הפיננסי שלנו מעוות וחסר צדק ומוסר. יועצי הבנקים שיווקו בחודשים הראשונים של השנה את קרן הנאמנות השקלית של אקסלנס בהיקף של 1 מיליארד שקל.

הקרן הזו לא תניב למשקיעים בה תשואה – משהו בסגנון האפס – זה מה שמקבלים על תשואה באפייקם סולידיים, אולי במקרה הטוב כמה עשיריות בודדות, אך שלוקחים בחשבון את דמי הניהול של 0.1%, ואת עמלת דמי המשמרת אז מבינים שהמחזיקים (כנראה רובם) הולכים להפסיד.

אז איך זה ששווקו 1 מיליארד שקל בחודשיים – ובכן, זה העניין – כשאתם, מחזיקי הקרנות מפסידים, יש מישהו שמרוויח – הבנקים – הם מקבלים באופן שוטף את עמלת ההפצה מהקרנות (לא ממכם ישירות), והם מקבלים את דמי המשמרת שעשויים להגיע ל0.4%-0.5%, אם כי במקרים שהולכים וגדלים דמי המשמרת יורדים משמעותית ואף מתאפסים.

אז אין כאן כמובן את טובת הלקוח, אין כאן תשואה, אין כאן שום יתרון ללקוח; יש כאן עמלות של הבנק – ככה הוא מרוויח ולכן יד נעלמה שולחת את יועצי השהקעות לשווק את הקרן המפסידה הזו.

גם אקסלנס אגב לא נהנית מהגידול בהיקף הקרן הזו – בפועל היא מפסידה – היא מקבלת דמי ניהול של 1 מיליארד שקל ומצד שני משלמת דמי הפצה של 0.2% – הפסד של 0.1%.

הבנקים שמשווקים את הקרן הזו חוטאים לתפקיד שלהם, הם יכלו להפיץ ולשווק קרנות כספיות שם אין דמי משמרת, או להעיר ולהציף ללקוחות את הבעיה ואז אולי הוא בכלל לא היה נכנס להפסד הסולידי הזה.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

מעודכן ל-10/2021

עומדים לקחת משכנתא ומתלבטים כמה להחזיר כל חודש? גובה ההחזר החודשי ישפיע באופן ישיר על רמת החיים העתידית שלכם ועל ההבדל בין רווחה יחסית לבין לחץ כלכלי וקושי בניהול תזרים ההוצאות עד לסיום החזר ההלוואה ■ אז איך קובעים את גובה ההחזר החודשי, במה הוא תלוי ואיך להתייחס לשינויים הצפויים בעתיד? הנה כמה דברים שכדאי לכם לדעת

רוכשי דירה הלוקחים משכנתא כובלים עצמם להתחייבות ארוכת טווח – היכולה להימשך עד 30 שנה, לכן גובה ההח החודשי חייב להתאים לא רק ליכולת ההחזר שלכם כיום אלא גם לזו העתידית

מדובר אולי ההחלטה הכלכלית המשמעותית היותר בחייהם של רוב האנשים, ועדיין רוב הלווים העתידיים בודקים רק את נושא הריבית ובניית תמהיל המשכנתא. כדאי להבין היטב את משמעות גובה ההחזר החודשי של המשכנתא וכיצד פרט זה ישפיע על חייכם לאורך העשורים הקרובים.

ככה תעריכו את גובה החזר המשכנתא

איך בעצם קובעים את גובה ההחזר החודשי במשכנתא? האם באופן ההגיוני הבא – מחשבים את ההכנסות נטו שלנו, פחות ההוצאות, ורוב מה שנשאר, אחרי שנפחית גם סכום שאותו נשמור להוצאות לא צפויות, הולך להחזר המשכנתא? ככה קובעים כמה להחזיר כל חודש? אז האמת שכן, אבל חשוב לשים לב לכמה נקודות קריטיות שיכולות להשפיע על המשוואה הזו בטווח הקרוב ובכלל לאורך חיי המשכנתא.

על פי נתוני בנק ישראל המשכנתא הממוצעת במשק עמדה ביולי 2021 על כ-954 אלף שקל, וההחזר הממוצע מסתכם ב-4,400 שקל – סכום הגבוה משכר הדירה הממוצע במדינה, שנכון לאותו תאריך עומד על כ-4,100 שקל.

הנחיות בנק ישראל

קודם כל חשוב לדעת שגובה ההחזר לא תלוי רק בכם. על פי הנחיות בנק ישראל, לבנקים למשכנתאות אסור לתת ללקוחות משכנתא, שגובה ההחזר שלה יהיה גבוה מ-50% מההכנסה הפנויה שלו. הבנקים המסחריים בישראל אפילו שמרנים יותר מבנק ישראל, וסביר להניח שלא תקבלו משכנתא בסכום שההחזר שלה יעלה על 30-40% מההכנסה הפנויה.

מה זאת אומרת הכנסה פנויה? המשכורת נטו שלכם, שאת גובהה אתם מוכיחים בעזרת תלושי המשכורת והדפס הפעולות בעו"ש שלכם, פחות ההתחייבויות הקבועות שלכם כגון החזרי הלוואות, הוראות קבע, מזונות וכו'. למשל, אם אתם מרוויחים 9,000 שקל בחודש ומחזירים הלוואה על הרכב שקניתם בגובה של 1,500, ההכנסה הפנוייה שלכם היא 7,500. על פי הנחיות בנק ישראל, המקסימום שתוכלו לקבל הוא משכנתא בגובה ההחזר החודשי שלה הוא 3,750 שקל. בפועל, אין בנק שייתן לכם משכנתא כזו אלא בהתקיים תנאים מיוחדים. לרוב יאשרו הבנקים משכנתא שההחזר החודשי שלה אינו גבוה מ- 3,000 וייתכן שאף פחות מזה.

אבל לא חייבים למתוח את החבל עד הקצה. ישנם עוד שיקולים שחייבים לקחת בחשבון, גם אם נדמה לכם שתוכלו לעמוד בהחזרים גבוהים יותר.

השתמשו במחשבון המשכנתא שלנו כדי לדעת מהו ההחזר החודשי בכל ריבית ובכל מסלול שמציעים לכם.

מה העוגן להחזר המשכנתא?

חלק גדול מרוכשי הדירות ולוקחי המשכנתא הם כאלו שרגע לפני שכרו דירה, ואז אינטואיטיבי מאוד לבחון את ההחזר ביחס לשכירות – הרי אתם משלמים שכירות מסוימת מדי חודש, זה הסכום שעולה לכם הדיור, גם אם לא תקנו דירה, זה הסכום שתצטרכו להוציא מהכיס. אי אפשר לברוח מזה, וזה לא קשור להכנסות ולהוצאות שלכם.

כלומר, כל עוד השכירות שאתם משלמים לא חונקת אתכם, ולא יוצרת לכם חור בחשבון הבנק (או במקומות אחרים) זה הסכום שצריך לשמש אתכם כעוגן בעת חישוב החזר המשכנתא.

אבל עוגן זה רק עוגן – כלומר, על הסכום הזה יש לבצע התאמות נוספות כדי להגיע להחזר האופטימלי מבחינתכם.

היכנסו כאן למחשבון המשכנתא המשוכלל שלנו

חיסכון – לא להתעלם, אבל לא להגזים

כדאי, מומלץ, לא ממש חובה (בהנחה שיש לכם הפרשות סוציאליות ופנסיוניות, אחרת זה כן חובה) לחסוך באופן שוטף. ואז אתם פשוט צריכים להכניס את החיסכון למשוואה – להוריד מההכנסות את ההוצאות השוטפות וגם את החיסכון ואז מה שנשאר ייזקף להוצאות בלתי צפויות והיתר הוא הסכום שאתם יכולים לשלם כל חודש למשכנתא.

חיסכון כאשר יש משכנתא הוא לא טריוויאלי ולא בטוח שכלכלי – אנשים רבים אומרים בשביל מה לחסוך כאשר יש משכנתא – הרי, התשואה על החיסכון לרוב תהיה נמוכה מהריבית על המשכנתא (למרות שמדובר בריבית נמוכה), אז מה ההיגיון בכך? יתרה מכך – החיסכון הוא הדירה שקנינו, וככל שמחזירים את החוב / משכנתא מהר יותר כך בעצם "מתקרבים" יותר לנכס/ להשקעה (חיסכון).

בנוסף טוענים נגד החיסכון שאם באמת יהיה צורך בסכום מסוים בעתיד (סכום שהחיסכון בא "לשרת"), אז פשוט ניתן לבקש הגדלת משכנתא.

הטיעונים האלה נכונים ועל רקע מצב שוק הדירות בעשורים האחרונים (עליות מחירים משמעותיות) אכן נראה שהדירה היא ההשקעה הטובה ביותר, אבל לא בטוח שזה יימשך וברגע שאתם שמים את כל הביצים על הדירה, זה עלול להתברר כמסוכן. כלומר, החיסכון הוא סוג של פיזור סיכונים לא אופטימלי, כי אתם אכן מפסידים על החיסכון ביחס למשכנתא; ועדיין כדאי להפריש משהו לצד, אבל לא להגזים – החזר המשכנתא הוא "החיסכון" הגדול שלכם.

הון למשכנתא – כמה הון צריך כדי לקבל משכנתא

יועץ משכנתא – האם צריך?

בעתיד ההוצאות יגדלו

סביר להניח כי במרוצת השנים ההוצאות שלכם יגדלו, וזה ישפיע על יכולת ההחזר ועל התשובה לשאלה – כמה להחזיר כל חודש? אם לדוגמה אתם זוג צעיר שמתכנן בעתיד להרחיב את המשפחה, אתם צריכים לקחת בחשבון עלייה (משמעותית) בהוצאות החודשיות שלכם. אז נכון, שצפוי שגם השכר שלכם יעלה עם הזמן, אבל אף אחד לא מבטיח לכם את זה, וגם אם כן, לפחות בעשור האחרון העלייה בשכר לא הדביקה את העלייה ביוקר המחייה. ולכן, צריך לבחון באופן ריאלי את הגידול הצפוי בהוצאות לצד גידול צפוי בשכר, ואז לבחון את יכולת ההחזר החודשית שלכם.

בהקשר להוצאות, חשוב להתייחס גם להוצאות ביטוח משכנתא – כן, זה חלק מסך ההוצאות שלכם, ומדובר על הוצאות ביטוח מבנה והוצאות ביטוח חיים – המרכיבים האלו יכולים לעלות על פני השנים וחשוב שיילקחו בחשבון בעת חישוב החזר המשכנתא האופטימלי.

בעתיד – החזר המשכנתא יעלה

לא רק ההוצאות שלכם יעלו בעתיד (לצד ההכנסות), גם החזרי המשכנתא יעלו וזה משתי סיבות עיקריות – חלק ממסלולי המשכנתא צמוד למדד, ולאורך זמן, טווח המדד הממוצע אמור להיות (על פי הנחיית בנק ישראל) בין 1% ל-3%. בשנה. זה אומר שההחזר על המרכיב הצמוד במשכנתא שלכם יעלה בשיעור הזה.

מעבר לכך – הריבית עכשיו אפסית, אבל חלק גדול מהכלכלנים ומהמנהיגות הכלכלית העולמית (לרבות ראשי הבנקים המרכזיים) סבור שזה זמני – נכון, הזמני הזה נמשך כבר שנים ועשוי להימשך שנים נוספות (ואפילו מדברים על ריבית שלילית), אבל אם ההערכה הזו תתממש (וזה התרחיש הסביר), הריבית תעלה ברחבי העולם וגם אצלנו, ואז ההחזרים על המשכנתא במסלול של הריבית המשתנה יעלו.

כולם לוקחים מסלולים עם ריבית משתנה בגלל שהיא משמעותית נמוכה יותר מהריבית הקבועה (על ההבדלים בין ריבית קבועה למשתנה ומה עדיף?), אבל היא מגלמת את הסיכון שבוקר אחד תתעוררו והריבית תהיה גבוה משמעותית מהריבית שבה לקחתם את המשכנתא. אז אולי אפשר תוך כדי תנועה לשנות את תמהיל המשכנתא (בהנחה שתופסים את זה בזמן), אבל מה שיקרה הוא שההחזרים השוטפים יעלו – אם כתוצאה ישירה מהעלאת הריבית (במשכנתא בריבית משתנה יש היצמדות לריבית השוק או ריבית בנק ישראל ואם ריבית השוק או ריבית בנק ישראל עולות אז גם ריבית המשכנתא עולה) או כתוצאה מהחלפת המשכנתא למסלול אחר (כדי להימנע מחוסר הביטחון שבריבית משתנה, רבים יעברו לריבית קבועה אבל זו מראש גבוה יותר)

שורה תחתונה – העלאה בריבית משמעה – עלייה בהחזרים. ולכמה זה יעלה? כאן, תצטרכו להפעיל את מחשבון המשכנתא ולעשות כל מיני סימולציות של עלייה בריבית (וגם עלייה במדד) וההשלכה על החזר המשכנתא. תפעילו גם תרחישי קיצון (לכאורה) של עלייה של 3% בריבית – זה בהחלט תרחיש אפשרי על פני שנות המשכנתא.

ואם ההחזרים שלכם יעלו, אתם צריכים להיערך לזה – יכול להיות שאתם "בונים" על העלאת שכר כזו שתאפשר גם את העלייה בהוצאות וגם את עליית ההחזר. יכול להיות שאתם צפויים לקבל כספים ממקורות שונים (קרן השתלמות, חסכונות, ירושה ועוד), וכיול להיות שאתם בגישה של מה שיהיה יהיה – רק שעדיף לכם להיות מוכנים מראש להפתעות האלה.

כך בעצם מעריכים כמה להחזיר כל חודש (החזר המשכנתא), אך למרות שזה מספרים, זה לא מדע מדויק. החיים דינמיים ומפתיעים כל פעם מחדש, ולכן חשוב להיות גמיש לשינויים, לצד מתוכנן מראש.

למדריכים ומחשבונים קשורים:

ריבית קבועה צמודה או ריבית קבועה לא צמודה – מה עדיף?

מעודכן ל-11/2022

היטל השבחה הוא סוג של מס שמוטל על השבחת נכס כתוצאה מהחלטות של ועדות הבנייה השונות. את ההיטל שמסתכם ב-50% מערך ההשבחה, לא משלמים בעת החלטת הוועדה, אלא רק כשמממשים את ההשבחה הזו – מכירת הנכס או ניצול הזכויות בהשבחה (בנייה נוספת)

היטל השבחה – 50% מעליית הערך

היטל השבחה הוא מס שמוטל על מי שמשביח את הנכס. במקרים רבים היטל ההשבחה מוטל בעת מכירת הנכס, אז מוכר הדירה בעצם מכר במקביל לנכס/ דירה גם את יכולת ההשבחה ורשויות המס דורשות ממנו לקבל את המגיע להן.

היטל השבחה נובע מכך שבזמן שמוכר הדירה היה בעל הנכס הוא קיבל זכויות השבחה, כמו הגדלת מספר הקומות במבנה, תוספת חדר לדירה ועוד – ונקבע כי בעת שיממש אותן או בעת שימכור את הנכס (שזה סוג של מימוש הזכויות האלו) הוא ישלם את ההיטל בפועל.

אגב, לפני שממשיכים שימו לב: לצד היטל השבחה קיים מס נוסף בשם דומה, וחשוב לא להתבלבל ביניהם. מדובר על מס שבח שאותו משלמים בעת מכירת דירה (מהו מס שבח – תוכלו לקרוא כאן).

כך מוגדר היטל השבחה בחוק – "היטל השבחה הוא תשלום חובה בעקבות אישור תוכנית, מתן הקלה או התרת שימוש חורג המעלים את שווי המקרקעין. את היטל ההשבחה מטילה הוועדה המקומית לתכנון ולבנייה על הבעלים או על החוכר של המקרקעין. שיעור ההיטל הוא מחצית ההשבחה".

על פי החוק לאחר אישור תוכנית ההשבחה, עורכת הוועדה המקומית לתכנון ולבנייה לוח שומה, הכולל את פרטי המקרקעין שהושבחו בעקבות אישור התוכנית, ואת שיעור ההשבחה. בהתאם ללוח השומה הוועדה מעדכנת את כל אחד מבעלי הנכס שהושבח בשיעור ההשבחה שבגינו הוא חייב בהיטל, ובמקביל היא מעדכנת אותו בזכותו לערער על החיוב – מסתבר שערעורים על היטלי השבחה הם תעשייה גדולה, ובמקרים רבים המערער מקבל שומה מופחתת.

לוח השומה שזה בעצם השומה של כל בעלי הנכס במתחם (לרבות ההשבחה ושיעור ההשבחה) מוצג במשרדי הוועדה המקומית ובמשרדי הוועדה המחוזית, תוך חצי שנה לכל המאוחר מיום אישור התוכנית. את הערעורים על שומות אפשר להגיש לוועדת ערר לפיצויים ולהיטל השבחה בתוך שנה ממועד הצגת לוח השומה.

אבל למה בכלל לערוך שומה ולקבוע את היטל ההשבחה אם ממילא התשלום נדחה עד למימוש הנכס? הרי בעת המימוש ניתן להעריך את ההשבחה יותר בבירור. מסיבה זו, לוועדה המקומית יש אפשרות לדחות את הערכת שיעור ההשבחה עד למימוש הזכויות בנכס באמצעות מכירתו, התחלת השימוש על פי התוכנית או קבלת היתר בנייה. הוועדה צריכה כמובן לעדכן את בעלי הנכס אם החליטה לדחות את עריכת השומה עד למימוש. בעלי הנכס יכולים לערער ולדרוש לשלם את ההיטל.

למידע נוסף על ערעורים בפרט והיטל השבחה בכלל – אתר מנהל התכנון הממשלתי

למידע משפטי בנושא היטלי השבחה – מרכז המידע על היטלי השבחה

הנכס הושבח – צריך לשלם היטל השבחה

השבחה עשויה להיות במקרים רבים דרמטית. אבל על פי החוק (ראו כתבה בתחתית העמוד) ההשבחה היא רק על דירות בשטח של 140 מ"ר ומעלה. יתרה מכך, אם יש למוכר כמה דירות שביחד עולות על השטח – 140 מ"ר זה לא רלבנטי. הדבר היחיד הרלבנטי הוא השטח של הדירה שיש לה זכויות השבחה – כך קבע בית המשפט העליון לגבי מוכר שהיתה לו דירה של 50 מ"ר בחולון בה היתה השבחה, אך היתה לו דירה שנייה ששטחה קרוב ל-120 מ"ר. עיריית חולון דרשה ממנו היטל השבחה, אך בית המשפט קבע שלא כך.

תחשבו על המקרה הבא – אתם בעלי קרקע שניתן לבנות עליה בית בשטח של 200 מטר רבוע, והמדינה החליטה שניתן יהיה לקבל זכויות בנייה ל-400 מטר רבוע בכל המגרשים באזור. הרווחתם בגדול ואם תפעלו לממש את הזכות הזו – דרך מכירת המגרש, דרך בנייה על המגרש, תצטרכו לשלם את היטל ההשבחה – חצי מההשבחה.

במקרים רבים החלטות של הוועדות המקומיות משביחות את הדירות בקומות העליונות, כאשר נקבעות החלטות המאפשרות בנייה על הגג או הרחבת השטח הבנוי על הגג. בעלי הדירות כמובן מרוויחים וכאשר הם ישביחו את הנכס או ימכרו אותו, הם יצטרכו לשלם את היטל ההשבחה.

איך נקבעת ההשבחה?

מי קובע מה גובה ההשבחה? בעיקרון העירייה, אבל כאמור לבעל הנכס יש זכות לערער. העירייה מזמינה שמאי שבודק ומעריך את עליית הערך. לרוב המתודולוגיה פשוטה – השמאי בוחן את תוספת השטח ומכפיל זאת בשווי של מ"ר באזור. לדוגמה, נניח שיש תוספת בנייה של 50 מ"ר ונניח ש-1 מ"ר שווה באזור 15 אלף שקל – כלומר יש השבחה של 750 אלף שקל, אבל יש הוצאות כמו עלות בנייה, חומרים וכו', וצריך לקחת אותן בחשבון. כלומר, רק כשמחשבים את הנטו מגיעים להשבחה עצמה. נניח שההוצאות הצפויות הן 250 אלף שקל – משמע הרווח/ ההשבחה – 500 אלף שקל (750 אלף שקל של הכנסה פחות 250 אלף שקל הוצאות), ומכאן שההיטל יהיה 250 אלף שקל (מחצית מההשבחה).

תמ"א 38 – כל עירייה קובעת לעצמה

פרויקטים של התחדשות עירונית (תמ"א 38) כמעט בהכרח מובילים להשבחה של נכס, כאשר נוספות לבניין קומות או ששטח כל דירה גדל, ואם זה פינוי-בינוי הרי הדירות החדשות שנבנות הן לרוב גדולות יותר מהדירות הקודמות.

על פי רפורמה שאושרה בחוק ההסדרים שאושר בנובמבר 2021 ונכנסה לתוקף ב-1 במאי 2022, כל עירייה תוכל לקבוע לעצמה ולגבי כל פרויקט את שיעור היטל ההשבחה שייגבה. כלומר, כל עירייה יכולה לקבוע שיעור היטל אחד לפרויקט מסוים, ושיעור היטל אחר לפרויקט אחר, וכמובן ששיעורי ההיטלים ישתנו מעירייה לעירייה. לדוגמה, באפריל 2022, עיריית באר שבע אישרה פטור מלא מהיטלי השבחה במתחמי פינוי-בינוי כדי לעודד התחדשות עירונית.

על פי הרפורמה, הדיפרנציאציה בהיטל ההשבחה תחול רק במקרים שיש מינימום של 24 יחידות דיור במקור ושבתוכנית ההתחדשות העירונית שמוצעת להן, הן יגדלו לפחות פי שניים, או שיהפכו ל-70 דירות.

פטור מהיטל השבחה בפיצול דירה

חוק התכנון והבנייה מעניק כאמור פטור מההיטל למי שמרחיב את ביתו לשטח שאינו עולה על 140 מ"ר. אבל, במאי 2017 נקבע על ידי בית המשפט שהפטור יחול גם על ארבע משפחות שרכשו יחד 2 דירות גדולות ופיצלו אותן. בית המשפט המחוזי בירושלים דחה את הערעור שהגישה הוועדה המקומית לתכנון ובנייה בירושלים, נגד פטור מהיטל השבחה לארבע משפחות שפיצלו שתי דירות גדולות. השופט ארנון דראל קבע: "יש לאפשר לאדם לשפר את תנאי המגורים שלו מבלי לשאת בנטל הכלכלי של ההיטל". כלומר, אין כאן ספק שהיתה השבחה, אבל היא נובעת מפיצול הדירה, היא נובעת מכך שהשטח הכולל של הדירה לאחר הבנייה קטן מ-140 מ"ר וכל עוד היא לא נמכרת בטווח של 4 שנים קיים פטור. טענת המשפחות, שבסופו של דבר התקבלה, הייתה כי מאחר ששטח כל אחת מהדירות לאחר הפיצול נמוך מ-140 מ"ר יש להעניק להן את הפטור. הוועדה המקומית, בצדק מבחינתה, סירבה כי היא ראתה את ההשבחה מהפיצול, אלא שבית המשפט קיבל את עמדת ועדת הערר שקבעה שעל רקע התכלית הסוציאלית של הפטור, יש לתת למונח בנייה שבחוק פרשנות מרחיבה ולכלול גם מצבים של פיצול דירה קיימת במטרה לאפשר מגורים לשתי משפחות, ולא רק במקרים של בנייה חדשה על אותו שטח. זה עניין חשוב, ויש לו משמעות בנוגע לפיצול דירות – מסתבר שלמרות שפיצול הוא לרוב השבחה של הנכס/ הדירה, יש אפשרות שלא יוטל מס השבחה.

כך או אחרת, באוגוסט 2017 נקבע כי יפוצלו דירות רק אם מדובר בבנייה צמודה לקרקע ורק באזורים מסוימים. יהיה אפשר בדירות האלו לפצל דירה נוספת ולהשכירה, אך לא למכרה – ראו כאן מדריך על פיצול דירות. בכל מקרה, היטל ההשבחה יהיה שליש מההיטל הרגיל ושליש נוסף אם ימכרו את הבית/ נכס.

בית המשפט: לא משלמים פעמיים (על שתי השבחות)

במארס 2018 קבע בית המשפט העליון פסק דין חשוב ביותר בנוגע להיטל השבחה. בית המשפט הורה לעיריית הרצליה לבטל היטל השבחה בסך 3 מיליון שקל שהטילה על חברת אקרו נדל"ן וסיים בעצם סוגיה משפטית ממושכת תוך כדי ביטול של פסיקה קודמת של העליון משנת 2014. הסיפור מתחיל ב-2009. אז אישרה עיריית הרצליה ליזמית אקרו נדל"ן לאחד שתי חלקות סמוכות שבבעלותה, מהלך שהוביל לכך שאחוזי הבנייה של החברה בשטחים שבבעלותה גדלו מ־160% ל־180%. בעקבות זאת טענה העירייה כי האישור שניתן לאיחוד החלקות השביח את הנכס, ולפיכך מצדיק גביית היטל. אקרו טענה כי התוכנית שאיפשרה את קבלת זכויות הבנייה הנוספות אושרה כבר ב־2003, וכי היטל ההשבחה בגינה שולם כבר בעת רכישת הקרקע ב־2007.

החיוב של העירייה הסתמך על פסק דין תקדימי של העליון מ־2014 – "פסיקת אליק רון" על קרקע בגבעתיים, לפיו ניתן לגבות היטל השבחה בשתי פעימות: פעם בעת מכירת הקרקע המושבחת, ופעם בעת הוצאת היתר בנייה מהוועדה המקומית, עם מימוש תוספת הזכויות שיצרה ההחלטה. אלא שבית המשפט העליון קבע כי אפשר לגבות היטל השבחה בגין עליית שווי של מקרקעין אלא פעם אחת, ואין לגבות תוספת להיטל השבחה בעקבות החלטה של ועדה מקומית – "לא ניתן לייחס לתוכנית השבחה מאוחרת, שנתגבשה בעקבות הליך תכנוני נוסף", נכתב בפסק הדין, "ניתן לחייב בהיטל השבחה רק בגין השבחה שנבעה במישרין מהתוכנית עצמה".

עדכונים נוספים:

ספטמבר 2018 – במסגרת תוכנית תא 5000 הושבחו נכסים רבים ועלתה השאלה – מי חייב בהיטל השבחה. האם כמו ברוב המקרים – בעל הנכס, המוכר את הדירה. ואם כן, אז איך נקבע היטל ההשבחה? או הקונה כי לא מדובר עדיין בתוכנית השבחה מפורטת אלא כללית. מאחר ולא ניתן לקבוע בוודאות מה תהיה ההשבחה ובעצם התוכנית מוגדרת כלא מחייבת, אושר בכנסת תיקון 126 לחוק התכנון והבניה. התיקון מחריג את תוכניות הבניה הכוללניות מתוך ההגדרה של תכנית המחייבת תשלום היטל השבחה מצד בעל הנכס. התיקון קובע כי ניתן לקבוע את גובה היטל ההשבחה רק לאחר אישורה של תוכנית מפורטת וכי תשלום היטל ההשבחה יחול על רוכש הנכס, גם במקרה שרכש את הנכס לאחר שכבר אושרה תוכנית כוללנית.

על פי התיקון, תיווסף לשומת ההשבחה גם ההשבחה בשל התכנית הכוללנית, לאחר אישור תכנית מתאר מקומית או מפורטת. התיקון מכיל גם הוראות מעבר לפיהן יחול התיקון המחריג את התוכניות הכוללניות אם לא נמכרו הזכויות במקרקעין עד ליום 18.7.18. במקרה בו נמכרו הזכויות במקרקעין עד ליום 18.7.18, לא יחול התיקון, אך במקרה כזה יוכל בעל הנכס לבקש, כי השומה בגין התכנית הכוללנית תיערך רק לאחר אישורה של תכנית מפורטת או תכנית מתאר מקומית אם בעל המקרקעין טרם שילם היטל ההשבחה לפי שומה סופית.

אוגוסט 2017 – תוכנית המתאר תא/5000 מגדילה את זכויות הבנייה הפוטנציאליות במקרקעין ברחבי תל אביב, שזה נהדר – בזכות התוכנית יוכלו לבנות ברחבי העיר עוד רבבות דירות. אבל התוכנית גם יצרה בעיה. עשרות רבות ואפילו יותר, בעלי דירות ומגרשים שמכרו לאחרונה את נכסיהם, קיבלו מעיריית תל אביב חיובים בתשלום של רבבות שקלים ויותר. הסיבה – ערך הנכס הושבח, ויש לשלם בעת המימוש היטל השבחה.

בעת מכירת הנכס, על המוכר לשלם היטל מלא על 50% מההשבחה – כלומר מס של 50% על ההשבחה, אם כי, יש יוצאים מהכלל. הבעיה במקרה הזה היא שלא מדובר על תוכנית מתאר קונקרטית אלא בסוג של תוכנית תיאורטית שייקח זמן עד שתיושם בפועל. אז על זה לשלם מס? מצד אחד צודקים המוכרים שאומרים שלא מדובר בתוכנית קונקרטית שבפועל השביחה את הנכס, אך מצד שני – בעסקת המכירה, מן הסתם, התבטאו זכויות נוספות כערך נוסף למחיר הדירה – בכל זאת, אדם שמוכר נכס, ככל הנראה יודע מה זכויות הבנייה בנכס בפרט ובאזור בכלל.

יולי 2017 – פטור חלקי מהיטל השבחה בפיצול צמודי קרקע. על פי הצעה בכנסת פיצול של מבנה צמוד קרקע, יזכה להקלות גדולות – לא ייגבה היטל השבחה מלא בעקבות פיצול הנכס, וגם ההיטל שייגבה, יפוצל לשתיים. על פי ההצעה המתגבשת – אדם שיבחר לפצל נכס שבבעלותו (לאחר אישור החוק) יחויב בשליש מהיטל ההשבחה על היחידה הנוספת כתוצאה מהפיצול, ושליש נוסף ייגבה רק בעת המכירה. כך שהיטל ההשבחה יעמוד על מקסימום של שני שליש מהמצב הקיים.

איזה עוד מיסים יש בעת מכירת נכס? מס שבח כמובן. מס שבח הוא על הרווח/ שבח בעת מכירת דירה והוא מבטא באופן גס את המס על ההפרש בין מחיר המכירה למחיר הקנייה. הנה מדריך מס שבח.

למדריכים נוספים:

איך מוכרים את הדירה? (במחיר הכי טוב)

איך יודעים אם מחירי הדירות גבוהים?

מנהלי הקרנות התחילו להפנים את הנחיית הרשות להעלאת דמי ניהול פעם אחת בשנה (במהלך חודש ינואר), אבל הם עושים צחוק מהנחייה – רגע לפני שהם משגרים הודעה על אימוץ הנוהל של העלאה או שינויי בכלל בדמי הניהול רק בחודש ינואר, הם מעלים את דמי הניהול. בחודשים האחרונים העלו יותר מ-120 קרנות נאמנות את דמי הניהול בהן, דבר שעשוי לתרום לקרנות האלו הכנסות של מעל 40 מיליון שקל.

בין הבולטות בהעלאת דמי הניהול היא פסגות שעשתה זאת בכ-20 קרנות נאמנות שמנהלות מעל 5 מיליארד שקל, וכך תרמה להכנסותיה מעל 8 מיליון שקל. פסגות, כמה אירוני הוציאה בימים האחרונים את ההודעה הבאה –

"מנהל הקרן מודיע בזאת, כי החל מיום 1.3.16 יפעל בהתאם למתווה אשר גובש ע"י סגל הרשות לעניין העלאת דמי ניהול בקרנות. לפיכך, מתחייב מנהל הקרן שלא להעלות את שכרו או את שיעור ההוספה (להלן: "שכר") בקרנות שבניהולו במהלכה של שנה קלנדרית. במידה ויחליט על העלאת שכר או על חזרתו מהתחייבותו לאימוץ המתווה כאמור, יוכל לעשות כן רק ביום 1 בינואר בכל שנה קלנדרית ובהודעה מראש. ביחס לקרן חדשה, מנהל הקרן יוכל להעלות את שכרו לראשונה רק כעבור חצי שנה מיום הצעת יחידותיה לציבור לראשונה, ובכל מקרה לא מוקדם מיום 1 בינואר, בשנה העוקבת. על אף האמור, לא יראו בכל אחד מאלה העלאת שכר:

"מיזוג קרנות – במקרה בו השכר בקרן הקולטת (לאחר המיזוג) לא יעלה על ממוצע השכר המשוקלל בשתי הקרנות המתמזגות, בהתאם לגודלן. חישוב ממוצע כאמור יהיה ביחס לשווי הנכסים בקרנות ביום המסחר האחרון בחודש שקדם למועד המיזוג.

"מבצעים (הורדת שכר בקרן לתקופה מוגבלת) – במקרה בו מנהל הקרן דווח על מבצע עד ליום 1.3.16 גם אם סיומו של המבצע חל לאחר מועד זה".

כן, ככה זה עובד – מעלים דמי ניהול ואז משגרים הודעה בסגנון תראו איזה בסדר אנחנו – נעלה את דמי הניהול רק בטווח זמן ברור.

ההנחיה של הרשות, וליתר דיוק הכוונה שלה להציף באתרה את הקרנות שמעלות דמי ניהול לא בחלון של חודש ינואר, הגיעה על רקע השנה האחרונה שבה חלק ממנהלי הקרנות העלה דמי ניהול בצורה מוגזמת ומפורזת, על חשבון הלקוחות. המצב מגיע לכך שבקרנות רבות דמי הניהול עולים על ציפיות התשואה של הקרן. כלומר המשקיע מפסיד בגלל דמי הניהול – כאן, תוכלו לראות את האנומליה הזו בקרנות האג"ח.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

עלייה בשיעור ההוספה בשתי קרנות סולידיות של מיטב-דש. מנהל חברת קרנות הנאמנות של מיטב-דש הודיע כי החל מ-2 במרץ יועלה שיעור ההוספה בקרנות – מיטב (00) שקלית (מספר קרן: 5115498) ומיטב (0B) צמודה (מספר קרן: 5122619). שתי הקרנות האלו מאוד קטנות

שיעור ההוספה יהיה 0.3% ממחיר היחידה. שיעור זה הינו לתקופה בלתי מוגבלת. לפני השינוי הסתכם שיערו ההוספה באפס. שיעור הוספה מבטא מרווח בין מחיר הקנייה למחיר ההוגן של הקרן, לדוגמה – נניח שהמחיר ההוגן של הקרן (בהינתן נכסיה ומספר יחידות בקרן) הוא 100 אגורות, והיא מוצעת לרכישה ב-100.3 אגורות – ההפרש – 0.3 אגורות, 0.3%, מבטא שיעור הוספה שקבע מנהל הקרן – מדובר בסוג של עמלה (משמעותית) שבשנים האחרונות דווקא יש נטייה להפחית אותה. עם זאת, במקרים שהחזירו אותה לחיים זה היה בגלל שרצו לייצר לקהל מסוים יתרון בלהישאר או לרכוש את הקרנות האלו. כאן, הרחבה על שיעור הוספה

גם במיטב מגדירים קריטריונים להחזר שיעור ההוספה –

– רכישת יחידות על ידי חברת מיטב דש ניהול תיקים בע"מ בעבור לקוח מנוהל, בשווי של 500,000 ש"ח ומעלה, ההחזר יהיה בניכוי שיעור אגרת היצירה הקבועה בהוראות הדין באותה עת.

– בעל יחידות הרוכש יחידות בקרן בשווי של כ- 500,000 ש"ח לפחות, ובתנאי שהחזיק ביחידות 30 יום לפחות יהיה זכאי לקבל ממנהל הקרן החזר של מלוא סכום ההוספה ששולם על ידו בגין רכישת היחידות האמורות, בניכוי שיעור אגרת היצירה הקבועה בהוראות הדין באותה עת, וזאת בכפוף להצגת אישורים למנהל הקרן כמפורט להלן:

אישור בדבר הרכישה לרבות פרטי מספר היחידות וסכום הרכישה.

אישור בדבר סכום ההוספה ששולם בגין הרכישה.

אישור בדבר אחזקת היחידות במשך 30 יום לפחות.

(נכון למועד דיווח זה, שיעור אגרת היצירה עומד על כ- 0.03%)

עדכון: 06/2018

בנק ישראל דואג לבנקים ולא לציבור; הנה דוגמה – התנהגות והתנהלות פישר במשבר 2008.

דני דנקנר יושב פעם שנייה בכלא – בפעם הראשונה למשך חצי שנה בגין הפרת אמונים בעת תפקידו כיו"ר בנק הפועלים (פרשת הבנק פוזיטיף הטורקי), ובפעם השנייה למשך שנתיים בגין "שוחד הנעה" בעת שהוביל את חברת תעשיות מלח בעסקת נדל"ן בעתלית. ובכל זאת, צריך להקשיב לו – גם לטענותיו על מערכת המשפט, וגם להתייחסות שלו לבנק ישראל ולעומד בראשו בעת המשבר הפיננסי הגדול ב-2008 – פרופ' סטנלי פישר.

בראיון לליטל דוברוביצקי מידיעות אחרונות, עונה דנקנר לשאלה למה סטנלי רצה אותו בחוץ? – "אני לא בנקאי קלאסי. אני אדם שאומר את מה שהוא חושב, ולא תמיד מתחשב ברגולטור, על הרקע הזה היתה כלפי טינה קשה בבנק ישראל"

ואיך נולדה הטינה הזו? – "במשבר הפיננסי של שנת 2008, כשהעולם כולו היה בקריסה כלכלית, שר האוצר דאז רוני בר-און קרא לכל ראשי הבנקים ואמר לנו, בואו נראה מה עושים. גם סטנלי פישר היה שם. היה דיון ארוך, ובסיומו נקבע שלא פוגעים במתן האשראי למשק ולא מעלים את הריבית.

"למחרת מתקשרים מסטנלי פישר ומבקשים פגישה איתי ועם צבי זיו שהיה אז מנכ"ל הפועלים. אנחנו מגיעים וסטנלי אומר לנו – בטון המכובד הזה שלו – תקשיבו לי, לא מעניין אותי מה החלטנו אתמול, אתם לא נותנים אשראי וכן מעלים את הריביות. אמרתי לו – סליחה, אדוני הנגיד, אני לא יכול לעשות את זה. הרי רק אתמול קיבלנו החלטה אחרת. אז הוא אמר לי- אני הנגיד ואני מחליט

"חזרנו לשר האוצר, סיפרנו לו מה סטנלי אמר וביקשנו ממנו הנחיות. שר האוצר, הלך , בדק, חזר אליי ואמר לי: זה לא ייאמן אבל אתה צודק. האירוע ההוא גמר לי את מערכת היחסים עם סטנלי".

מבנק ישראל, סטנלי פישר ורוני בר-און, לא התקבלה תגובה.

ומעבר לסיפור המדהים, יש לו חשיבות ענקית שרואים אותו יום יום בהתנהלות של בנק ישראל – בנק ישראל דואג לבנקים. הוא לא רוצה שהם יסתכנו, הוא רוצה לשמור על היציבות שלהם, הוא רוצה ריביות גבוהות בעת משבר כדי שהציבור לא ייקח אשראי. מה שמעניין אותו זה הבנקים. אפילו היו"ר של פועלים זורם ומסכים לשר האוצר (כפי שהחליטו כולם), אבל מאחורי הגב, מר פישר מרשה לעצמו להתנהל כמו דיקטטור – לא מעניין אותו המשק, לא מעניינת אותו הכלכלה של כולם, מעניינת אותו הכלכלה של הבנקים. מאחורי הגב הוא ניסה לסגור את הברזים ולהעלות את הריבית – ככה שומרים רק על הבנקים.

כן ככה תחת חסות של מכובדות, תחת חסות של המבוגר האחראי, מתנהל פישר. כתבנו כאן רבות על האחריות שלו לכך שמחירי הדירות עלו ועלו ועלו – הוא ברח בזמן, אבל אל תטעו, הוא והיורשת שלו – ד"ר קרנית פלוג, שממשיכה לדבוק בדרכו, אחראים עיקריים למחירים בשוק הדירות.

וזה מזכיר לנו – ד"ר פלוג, נלחמת עכשיו בשר האוצר כחלון ומנסה למנוע מתן אשראי משמעותי שלא דרך הבנקים (היא נגד הגדלה של המימון החוץ בנקאי). היא טוענת שזה יביא לכאן משבר גדול, אנשים לא יוכלו לשלם חובות. היא דואגת לכלכלה שלנו, היא דואגת לאנשים. אנחנו לא "קונים" את זה, זה לא ממש בשביל הציבור שדווקא עשוי להרוויח מכך תחרות והוזלת תעריפים, היא עושה את זה כדי לשמר את כוחם של הבנקים ולדאוג ליציבותם – ככה היא מודדת את הצלחה שלה בתפקיד – קשר ישיר עם היציבות של הבנקים ולא (כפי שצריך להיות) קשר ישיר עם תועלת הציבור.

האמת על סטנלי פישר נחשפת – נגיד גרוע ששיקר לעם

הלוואות מחברות כרטיסי האשראי – זה אולי מפתה לקחת, אבל שימו לב לריבית, היא יחסית גבוהה – בלאומי קארד מספקים הלווואת בריבית ממוצעת של 7%, בישראכרט הריבית היא 7% עד 8% ובכאל הריבית מגיעה לכ-11%.

חברות כרטיסי האשראי המקומיות הן אמנם מפלצות של כרטיסים (12 מיליון כרטיסי אשראי), אבל הן הרבה יותר מכך – הן גם הופכות לאט לאט למשמעותיות בשוק ההלוואות לציבור. הבנקים אמנם אחראים עדיין על 83% מההלוואות/ אשראי הצרכני לציבור (אשראי לצריכה), אבל לחברות כרטיסי האשראי – כאל, ישראכרט ולאומי קארד יש כבר, נכון לאמצע 2017 נתח של 12% משוק האשראי הצרכני, וזה הרבה מאוד.

מימון בעזרת חברות כרטיסי אשראי הופך להיות אצל משקי בית רבים דרך חיים. רק לפני 10 שנים המימון היה בפועל כמעט באופן בלעדי אצל הבנקים, אבל החברות האלו עשו מהפכה גם בתחום האשראי הצרכני והן צומחות בשיעור העולה על שיעור הצמיחה של הבנקים (באשראי הצרכני). על רקע זה, המליצה וועדת שטרום שנגעה בסוגיית האשראי הצרכני והתחרות בין הבנקים, להעביר את חברות כרטיסי האשראי שנמצאות בשליטת הבנקים לידיים אחרות. כך, סבורים חברי הוועדה תהיה תחרות ראויה ואטרקטיבית למערכת הבנקאית שדה פקטו החזיקה, לפני החלטת הממונה על ההגבלים, ב-92% משוק האשראי הצרכני (83% הבנקים באופן ישיר, ן-9% חברות כרטיסי האשראי). על רקע זה הוחלט בממונה על ההגבלים העסקיים ובמשרד האוצר להפריד את חברות כרטיסי האשראי מהבנקים הגדולים. המטרה להכניס גופים נוספים לשוק הבנקאות המקומי, ולגרום לשוק להיות תחרותי עוד יותר.

מדריך לקיחת הלוואה מחברות כרטיסי אשראי – יתרונות וחסרונות

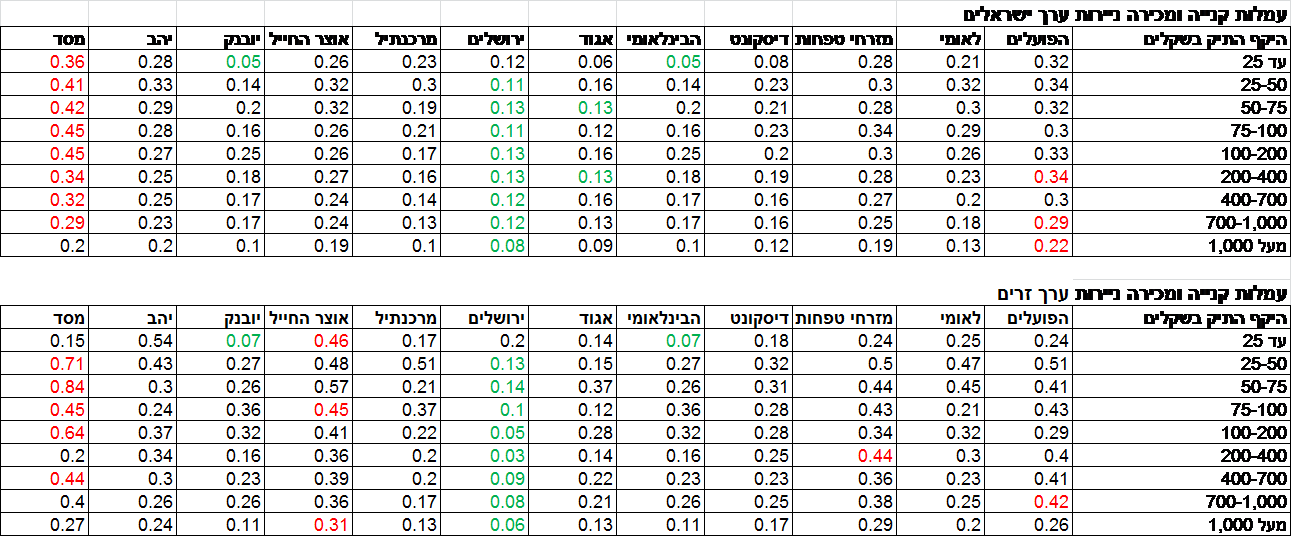

מעודכן ל-10/2021עמלות ניירות ערך נחשפות לציבור! אתר הון מדריכים פיננסים מביא לכם את כל המידע על עמלות ניירות הערך בכל הבנקים לפי היקפי תיקי ההשקעות – כך תוכלו להשוות את מה שאתם משלמים למה שאתם צריכים לשלם. מהניתוח עולה – בנק ירושלים הוא הזול ביותר בעמלות קנייה ומכירה; בנק יהב הזול ביותר בעמלת דמי ניהול/ שמירה; בנק הפועלים יקר יותר מבנק לאומי, והעמלות בו גבוהות פי 2-3 מהבנקים הזולים ביותר.

עדכון חשוב (לא לפספס) – הנה טבלת עמלות ניירות ערך מעודכנת העמלות עדיין גבוהות מאוד ביחס לברוקרים הפרטיים ולבנק ירושלים

לבנקים יש תרגיל גאוני לגבות מאיתנו עמלות גבוהות, הם מציגים לנו את התעריף – "חוברת העמלות הרשמית" אבל הם מיד מסבירים לנו, שאנחנו, כן אנחנו, לא משלמים את התעריף – אנחנו לקוחות מועדפים, ולכן מקבלים הנחה על התעריף.

אבל אלה כמובן שטויות. זה בדיוק כמו שבמכולת יגידו לנו שהקוטג' עולה 10 שקלים, אבל לנו הלקוחות המועדפים מוכרים את הקופסה ב-7 שקלים. אז אולי אנחנו הולכים הביתה בתחושה נוחה, אבל האמת היא שאנחנו פראיירים, כי אם נעשה סקר שוק נקבל קוטג' במחיר מוזל ב-20%-30%; והאמת היא שהבנקים, באופן לגיטימי כמובן, מרוויחים עלינו פי כמה וכמה מאשר בעל המכולת שבקושי גומר את החודש. הבנקים הרי צריכים להחזיק אלפים על גבי אלפים של עובדים וגם לפרנס היטב מאות של יועצים ומקורבים, וכמובן את בעלי השליטה, והם מצליחים לייצר ערך מטורף מדי שנה, על חשבוננו.

עמלת תעריף = קשקוש

דודו זקן, המפקח על הבנקים בשנים 2011-2015, עשה לראשונה מעשה, והחליט שבנוסף לעמלות התעריפיות, הבנקים יפרסמו, אחת לחצי שנה, את עמלות ניירות הערך שהם גובים בפועל. כן בפועל, את האמת. הרי למי אכפת מהתעריף, אם הוא מנותק מהמצב האמיתי. בזכות פרסום העמלות האמיתיות, העריכו בפיקוח על הבנקים, יוכל עמישראל לעשות סקר שוק ולבדוק אם העמלות שהוא משלם בסניף שלו סבירות או מופרזות. כך, אמורה להיות תחרות אמיתית – לקוחות יתמקחו על העמלות, ישוו ואף יעברו לבנקים אחרים (או לברוקרים פרטיים שם העמלות נמוכות משמעותית מהעמלות בבנקים – ראו כאן את בדיקת האתר). אלא שהמציאות מוכיחה שהבנקים ממשיכים לחגוג.

הפרסום הראשון של עמלות ניירות הערך (עמלות ביצוע לצד עמלות דמי ניהול) היה לפני שלוש שנים (בגין המחצית השנייה של 2014), אחר כך הגיע המידע על השנים הבאות, כשאנחנו באופן שוטף מעדכנים את המידע. הנתונים בינתיים לא מביאים את השינוי המיוחל, ואין ירידה גורפת בעמלות ניירות ערך. אולי בגלל שהציבור לא חשוף לנתונים האלו, ואולי בגלל שהנתונים לא מושלמים – הפיקוח על הבנקים עשה מהלך משמעותי, אבל פרסום נתוני עמלות לפי היקף תיק, כפי שדרש הפיקוח על הבנקים, לא מספר את הסיפור המלא – נכון היה לבחון את העמלות לפי היקף פעילות בניירות ערך או לפי שני הפרמטרים – היקף תיק והיקף פעולות, ולא רק לפי היקף תיק, וזו מהעובדה הפשוטה, שתיקים קטנים ופעילים עושים מחזור גדול יותר מתיקים גדולים ולא פעילים, ולכן הבנק יהיה מוכן לתת בתיק הקטן, עמלות נמוכות יותר. זו הסיבה שהנתונים של חלק מהבנקים נראים לא מציאותיים – עמלות גבוהות יותר בתיקים גדולים. אולי זה הזמן שהמפקחת החדשה יחסית חדוה בר, תרים את הכפפה ותלך עוד צעד מבורך לכיוון של תחרות אמיתית בין הבנקים.

ועדיין, למרות הבעייתיות בהתייחסות להיקף התיקים, מדובר על נתוני אמת חשובים, שכוללים את עמלות ניירות הערך שנגבות בגין ביצוע פעולות (עמלות קנייה ומכירה) ועמלות דמי ניהול שנקראו בעבר עמלת שמירה – לא ברור (כנראה לאיש) על מה בדיוק הבנקים שומרים, או מה הם בדיוק מנהלים (הרי הם רק מבצעים), אבל אם אפשר לקחת אז למה לא?

עמלות הביצוע מפורקות לשלושה רבדים עמלות ביצוע באגרות חוב ומניות; עמלות ביצוע במק"מים ועמלות ביצוע בניירות ערך זרים. עמלות דמי הניהול (שמירה) מפורקות לדמי ניהול בארץ לעומת דמי ניהול בחו"ל.

על פי ההערכות מעל 3 מיליארד שקל של עמלות ניירות ערך נגבות על ידי הבנקים בשנה, כאשר סכום המוערך ב-0.6-0.8 מיליארד שקל הם עמלות של דמי ניהול ושמירה.

עמלות קנייה ומכירה של ניירות ערך

ההבדלים בעמלות הביצוע (קנייה ומכירה) בניירות ערך ישראליים (מניות ואג"ח) וניירות ערך זרים פשוט לא נתפסים – אתם מנהלים תיק השקעות של ניירות ערך ישראליים בסך של 100 עד 200 אלף שקל, אם זה בבנק מסד עמלת הביצוע שלכם היא 0.45%. בבנק הפועלים 0.33%, בלאומי 0.26%, באגוד – 0.12% ובבנק ירושלים 0.11%; ואם אתם מנהלים מעל 1 מיליון שקל בבנק פועלים יגבו ממכם עמלות ביצוע של 0.22%, בלאומי 0.13%, ובבנק ירושלים 0.08%.

בנק ירושלים – הזול בעמלות קנייה ומכירה ניירות ערך

בנק ירושלים אמנם צריך להשקיע יותר באבטחת מידע (אחרי שלאחרונה דווח על פריצה שהתגלתה באתר מידע בניירות ערך – אתר הנפרד מהאתר המרכזי של הבנק ושמכיל מידע בניירות ערך בלבד, ללא אפשרות לביצוע פעולות), אך בכל מה שקשור לעמלות ביצוע בניירות ערך הוא מוביל, גם בזכות רכישת הברוקראז' של כלל פיננסים לפני כשנתיים, וההתמקדות בתחום שוק ההון.

הנה הנתונים המלאים, ובהמשך מסקנות –

(לחצו להגדלה)

והתובנות –

- העמלות בבנק ירושלים כמעט בכל היקפי התיקים הן הנמוכות במערכת – הן בביצוע בניירות ערך ישראליים והן בביצוע בניירות ערך זרים.

- עוד בולט בעמלות נמוכות – בנק אגוד, ומהבנקים הגדולים במערכת (Big5 ) הזולים ביותר הם – הבנק הבינלאומי ובנק דיסקונט (עמלות שני הבנקים האלו בניירות ערך בארץ בתייקם מעל 100 אלף שקל הם ממש צמודות)

- בתחתית הטבלה (העמלות המנופחות ביותר) מככב בנק מסד הקטן שהעמלות בו בביצוע פעולות בשוק המקומי, עשויות להגיע לפי 4 מהעמלות בבנק ירושלים.

- בבנקים הגדולים, מעניין לראות שבמלחמת ראש בראש בין פועלים ולאומי, מנצח לאומי כמעט בכל היקפי התיקים – בנק הפועלים פשוט יקר יותר מלאומי. זאת ועוד – כשמשווים את פועלים לבנקים הזולים במערכת עולה שעמלות ביצוע פעולות, בפועלים יקרות פי 2-3. למה זה קורה? כנראה שהתשובה פשוטה מאוד – כי אפשר!

עמלות דמי ניהול – על מה משלמים בעצם? ולמה כל כך הרבה?

עמלות דמי הניהול שגובים הבנקים, הם עמלות רבעוניות שנגבות ביחס לתיק ההשקעות שלכם. אתם לא תמיד מרגישים אותן, אבל הן מצטברות לסכומים גדולים – זה יכול להגיע גם ל-0.4% ול-0.5% מהתיק שלכם, וזה המון כסף, במיוחד בעידן של ריבית אפסית – הרי כמה אתם בכלל מרוויחים או צפויים להרוויח בהשקעות שלכם? יש לנו חדשות לא נעימות, במיוחד למשקיעים הסולידיים – יחד עם כל הקופונים שגוזרים עליכם בדרך (עמלת קנייה ומכירה, דמי ניהול בקרנות, דמי ניהול/ שמירה של הבנקים) סיכוי לא קטן שלא תרוויחו השנה.

אבל יש חצי כוס מלאה – אתם יכולים לחסוך בעמלות, במיוחד בעמלות דמי הניהול/ שמירה של הבנקים, במיוחד שבחוץ – אצל הברוקרים הפרטיים, כמעט ואין עמלות שמירה. מעבר לכך, בכנסת מנסים החברים – אלי כהן ומיקי לוי לקדם הצעת חוק לביטול של העמלה המיותרת הזו, והנה המוקד של ההצעה, כפי שהם הציגו בכנסת – "עמלות ניהול פיקדון ודמי משמרת הם עלויות שאין כל שירות בגינם, ולכן התשלום שנגבה עבורם הוא עושק ועבירה על חוק הגנת הצרכן".

בנק יהב – הזול במערכת, כמעט ולא גובה דמי ניהול/ שמירה

ריכזנו כאן את שיעור עמלות כל הבנקים בדמי הניהול/ דמי השמירה (בכל גודל תיק הדגשנו בירוק את הבנק הכי זול ובאדום את הבנק הכי יקר). הנתונים (בדומה לפעמים הקודמות) לא משאירים מקום לספק – הבנקים הגדולים עושקים אתכם, בנק יהב הקטן הכי זול למשקיעים. הנה הטבלה ובהמשך התובנות –

(לחצו להגדלה)

והנה התובנות –

- נתוני דמי הניהול/ שמירה (בדומה לפעמים הקודמות) לא משאירים מקום לספק – הבנקים הגדולים עושקים אתכם, ובנק יהב הקטן הכי זול למשקיעים.

- עם זאת, בנק יהב הוא לא מהבולטים בעמלות ביצוע נמוכות, ולכן עולה השאלה החשובה – היכן לנהל את תיק ההשקעות, במקום שבו עמלות הביצוע נמוכות ביותר, או במקום שבו עמלות דמי הניהול נמוכות ביותר? והתשובה תלויה בסוג התיק שלכם, והנה הדגמה – אם אתם בקושי מבצעים פעולות, אז מה שחשוב לכם יותר מכל הוא להפחית את דמי הניהול/ שמירה. אבל אם אתם פועלים בהיקפים משמעותיים, חשוב לכם יותר שעמלות הביצוע יהיו נמוכות במיוחד.

- בצמוד לבנק יהב, בולט לטובה בעמלות דמי ניהול / משמרת נמוכות גם בנק ירושלים (שמוביל בעמלות ביצוע נמוכות).

- עמלות דמי הניהול/ משמרת בניירות ערך הם שיעור שנתי מסך תיק ההשקעות. מהנתונים ניתן להתרשם כי הפערים בין הבנקים השונים גדולים במיוחד – לרוב פי 5 – 6 בין הבנק הזול ביותר לבנק היקר ביותר, כאשר בתיקים גדולים הפער הוא פי עשרות.

- המשמעות של הנתונים – אתם יכולים להוזיל משמעותית את העמלות האלו, והנה הדגמה – בתיקים של 700 אלף שקל ומעלה, המורכבים מניירות ערך ישראליים, עמלת דמי הניהול בבנק יהב היא 0.05% (לכל היותר, במדרגה העולה על 1 מיליון העמלה יורדת ל-0.02%). בבנק מסד, היקר במערכת (גם בעמלות הביצוע וגם בעמלות דמי הניהול) העמלות האלו מסתכמות בין 0.32% ל-0.41% – מדובר על הפרש של כ-0.3%, ועל תיק בגודל כזה מדובר בהפרש עמלות אבסולוטי של 2-3 אלף שקל בשנה. אז נכון, כאן הפער הוא בין היקרן ביותר לזול ביותר, אבל גם אם אתם בבנק עם עמלות "ממוצעות" (ורוב הבנקים נמצאים סביב הממוצע), הרי שהפער בינכם לבין הבנק הזול בתיקים כאלו 1-2 אלף שקל בשנה.

- ובהקשר זה, חשוב לציין שהבנקים הגדולים נמצאים איפשהו באמצע מבחינת יוקר העמלות, באזור הלכאורה בטוח – אבל, אבסולוטית מדובר על עמלות גבוהות מאוד.

- כך למשל, קבוצת הבינלאומי על שלוחותיה, יקרה בעמלות דמי הניהול – במיוחד בנק מסד, אבל לא רק גם – אוצר החייל, יובנק והבינלאומי עצמו יקרים באופן יחסי ליתר הבנקים. עם זאת, בעמלות ביצוע הבנק הבינלאומי כאמור זול בעמלות ביחס לבנקים הגדולים האחרים.

מעודכן ל-03/2018

משכנתא היא אמנם הלוואה לרכישת דירה, אבל הבנקים הרחיבו את מתן ההלוואות גם לשיפוצים (שזה עוד נשמע קרוב לתחום העיסוק הבסיסי – הלוואות לדיור), וגם למטרות שונות. קוראים לזה משכנתא לכל מטרה (הלוואה לכל מטרה), ומדובר בהלוואות לא רעות בכלל (מבחינת הריבית והחזרי התשלום) שמוצעות לבעלי המשכנתא.

וחשוב להתעכב על קהל היעד – כאלו שיש להם משכנתא בבנק המשכנתאות (או בגוף פיננסי אחר), והבנק מציע להם מימון (או שהם פונים לבנק לקבלת מימון נוסף). לא מדובר על הלוואות לאחרים, אלא לקהל היעד הספציפי הזה, והבנקים (והמלווים האחרים) מספקים את המימון הזה בתנאים טובים, מכיוון שיש להם בטוחה – הדירה.

המשכנתאות לכל מטרה (שהשם הנכון שלהם הוא הלוואות לכל מטרה שניתנות מהבנק למשכנתאות בנוסף למשכנתא – אבל, תודו שמשכנתאות לכל מטרה זה נוח וקליט יותר) הם במקרים רבים המימון הכי טוב שתוכלו לקבל. רוצים לקנות רכב?, רוצים לנסוע לחו"ל? תבדקו קודם עם הבנק שלכם – הריבית שם עשויה להיות אטרקטיבית.

המשכנתאות לכל מטרה התרחבו עם השנים גם לכאלו שאין להם משכנתא, אך יש להם נכס/ דירה שהם יכולים לשעבד לבנק. אחרי הכל, מה ההבדל מבחינת הבנק בין קבוצה זו לקבוצה הקודמת – לשניהם יש נכס משעובד, וברגע שיש ביטחון, המלווים מוכנים לספק מימון בעלות זולה יותר.

משכנתא לכל מטרה – כמה ניתן לקבל?

בדומה למשכנתאות שלרוב נעות עד שיעור של 50% מערך הדירה, במשכנתאות לכל מטרה, הבנקים מוכנים לרוב לממן עד שיעור זה, אבל כל מקרה לגופו, והנה המחשה – נניח שהדירה שלכם שווה 2 מיליון שקל ויש לכם משכנתא של 800 אלף שקל. נניח שאתם רוצים לשפץ בסכום של 150 אלף שקל – לא צפויה להיות לכם בעיה – תפנו לבנק, והחישוב שלו יהיה פשוט – 800 אלף שקל של הלוואה קיימת בתוספת משכנתא לשיפוץ של 150 אלף שקל – מגיעים ל-950 אלף שקל. הסכום הכולל הזה שהוא החוב הכולל של הלווים יהיה 47.5% (950 אלף שקל חלקי 2 מיליון שקל), ולכן לא אמורה להיות בעיה לקבל את ההלוואה.

משכנתא לכל מטרה – ריבית טובה, אבל תתמקחו

הריבית על המשכנתאות לכל מטרה לרוב טובה יותר (נמוכה יותר) מההלוואות הכלליות שמספקים הבנקים. הסיבה כאמור פשוטה – במשכנתאות האלו יש שעבוד של נכס/ דירה, ואז הבנק מגובה אם (חס וחלילה) קורה משהו ללווים והם לא יכולים להחזיר את החוב. הוא פונה להליכים למימוש הנכס ונפגש עם הכסף – הסיכון שלו כשיש ביטחון של דירה, נמוך ממצב של חוסר בשעבודים, ולכן הוא מוכן לספק את ההלוואות האלו בריבית נמוכה יותר.

הריבית על משכנתא לכל מטרה, אמנם נמוכה מהלוואות אחרות (לכל מטרה) אבל היא גבוה כאמור מהריבית על המשכנתא – מדובר בסדר גודל של 0.8% עד 2% מעל הריבית שניתן לקבל במשכנתאות רגילות, אך נמוך לרוב ב-1%-3% מריבית על הלוואות לכל מטרה (אם כי , יש יוצאים מהכלל)

ועדיין, למרות התנאים הטובים יחסית להלוואות אחרות לכל מטרה, אתם צריכים להתמקח ואל תרגישו "נעולים" עם הבנק. אתם יכולים וצריכים לקבל הצעות גם מבנקים אחרים שישמחו אם תעברו אליהם. כלומר, גם אם יש לכם משכנתא בבנק מסוים, אתם יכולים לבדוק לקחת משכנתא לכל מטרה בבנק אחר. בפועל, אחרי הבדיקה בבנק אחר (או בנקים אחרים), הבנק המקורי שלכם, יספק לכם תנאים טובים (שדווים או קרובים להצעה מבחוץ), כך שנדיר יחסית שלווים שרצו משכנתא לכל מטרה עזבו את הבנק המקורי בגלל הלוואה כזו ועל הדרך העבירו את כל התיק שלהם (משכנתא מול השעבוד של הדירה) לבנק החדש.

והאם אפשר להישאר עם משכנתא בבנק אחד ולקחת משכנתא משלימה בבנק שני? הבנק המקורי לא יאפשר לכם – כי הוא לא ירצה להתחלק בשעבוד על הנכס. עם זאת, תיאורטית זה אפשרי – ניתן לחלק את המשכון על הנכס לטובת שני הבנקים.

משכנתא לכל מטרה – יתרונות נוספים

מעבר לריבית הנמוכה יחסית להלוואות אחרות, גם פריסת המשכנתא לכל מטרה נוחה, ואתם יכולים להחזיר את המשכנתא הזו על פני עשרות שנים.

מעבר לכך, בנקים לרוב לא נותנים הלוואות גדולות ללקוחות מהיישוב (גם בגלל מחסור בביטחונות), דרך משכנתא לכל מטרה זה אפשרי ומקובל יותר, וכאמור לא יקר.

איך מקבלים משכנתא ללא מטרה?

התהליך מסתבר דומה לתהליך קבלת משכנתא. אתם צריכים לפנות ליועץ המשכנתאות (בסניף או במוקד), לרוב אתם תקבלו במהירות (כבר בשיחת הטלפון הראשונה) אישור עקרוני, כשהשלב הבא הוא בדומה למשכנתא – בדיקת שמאי לקביעת שווי הנכס, ולרוב גם פרטים על הלווים (שכר, תדפיסי חשבונות בנק, הכנסות נוספות ועוד).

ריבית קבועה לעומת ריבית משתנה – מה עדיף?

ריבית פריים – הריבית שגורמת לכם לשלם יותר!

מעודכן ל-03/2018

קניית רכב היא לא עניין של מה בכך – צריך לדעת מה אתם בדיוק רוצים? איזה רכבים מתאימים לכם? צריך לחפש (אינטרנט, מגרשי רכבים, יד ראשונה) ואולי הכי חשוב – צריך לדעת מה מגבלות התקציב שלכם ולהיות צמודים אליו. אבל, זה לא רק זה.

רוב רוכשי הרכבים לוקחים בחשבון בעיקר את ההון העומד לרשותם באותו רגע ובדרך כלל אינם מתחשבים בהתפתחויות העתידיות .זו טעות – צריך להתחשב בהכנסות והוצאות בהמשך הדרך שישפיעו על המאזן המשפחתי, וצריך גם לתכנן את הצרכים של המשפחה בשנים הקרובות, ובאם הרכב יספק אותם?

מעבר לכך, צריך גם לתכנן את מכירת הרכב בעתיד. נשמע אולי מוקדם, רק עכשיו אתם קונים רכב, וזה קצת רחוק "לראות" את המכירה. אבל – כן! חשיבה על הצרכים העתידיים שלכם בהמשך,לרבות החלפת הרכב בחדש, כבר בשלב זה, עשויה לחסוך לכם כסף, וגם לא מעט, כאב ראש.

מצב משפחתי – איך הוא משפיע על רכישת הרכב?

נתחיל בהערכת ההכנסות וההוצאות. כדאי לנסות לצפות, עד כמה שניתן ובהתאם לתכניות האישיות, את הצרכים המשפחתיים בטווח של למעלה משלוש שנים. כך, נשואים טריים יצטרכו, כנראה, מרחב מתאים למושב בטיחות לתינוק, ותא מטען גדול כדי להכיל עגלת תינוק. במידה והצרכים העתידיים לא יילקחו בחשבון בזמן רכישת הרכב, הזוג ימצא את עצמו בעוד שנתיים ניצב בפני פרויקט מכירת הרכב ורכישת רכב נוסף, גדול יותר.

להכיר את היתרונות והחסרונות של בעל הרכב

לצרכן עצמו יש משקל גדול בקביעת מחיר הרכב, בשוק שבו התמקחות היא דרך חיים. יש אנשים שמשא ומתן הם לחם וחמאה עבורם, אחרים מתקשים בעמידה על המקח. ישנם בעלי רכבים הנוטים להחליף רכב רק כאשר הוא מגיע למצב של שחיקה מוחלטת, אחרים מחליפים את הרכב בקפדנות אחת לשנתיים-שלוש.

כך, לאדם בעל יכולות ניהול מו"מ גבוהות, המחליף רכבים לעתים תכופות, לדוגמה, כדאי לבדוק מהי ירידת הערך בדגמים השונים ולבחור בדגם בו ירידת הערך קטנה יחסית. בדרך זו, כאשר יגיע למכור את הרכב שקנה, אחוז ירידת הערך יהיה קטן יחסית ובהתאמה גם ההפסד הכספי.

משמעות ההוצאות השוטפות על הרכב

מלבד מחיר הרכישה, לכל רכב ישנה עלות תפעולית שונה – צריכת דלק, עלויות טיפולים ותיקונים במוסכים וביטוח הרכב. לפני ביצוע הרכישה, כדאי לבדוק מה יהיה סך ההוצאות השוטפות בתחזוקת הרכב. במצבים רבים מסתבר בדיעבד שהחיסכון שהושג ברכישת רכב זול יותר מתקזז אל מול עלויות שוטפות גבוהות יותר ובסופו של יום מתגלה, כמאמר האימרה העממית, שהזול עולה ביוקר.

מה צריך לבדוק לפני רכישת רכב חדש, במחשבה על העתיד?

ובכן, בהחלטה על רכישת רכב , חשוב להתחשב בשיקולים האלו –

- שינויים בעתיד הקרוב שידרשו שינוי בהרגלי הנסיעה. למשל: שינוי במצב המשפחתי, חיפוש עבודה חדשה רחוקה מהבית (או להיפך – דווקא עבודה מהבית) וכדומה.

- הרגלי צריכה קיימים – עד כמה תא המטען צריך להיות גדול כדי להכיל עגלה מתקפלת או ציוד לטיולי מחנאות? האם הרכב מיועד לנסיעות יומיומיות ארוכות בעליות תלולות?

- יכולות מיקוח וזמן חופשי להתעסקות בפרויקט החלפת רכב – היום ישנן אפשרויות רבות המאפשרות חסכון ניכר בזמן החלפת רכבים: ליסינג מימוני, מימון לרכב חדש, מכירה דרך מגרש רכבי יד שנייה וכדומה.

- צריכת דלק, הוצאות ביטוח ועלויות תיקונים – רכבים מדגמים שונים דורשים עלויות תחזוקה שונות זו מזו באופן ניכר. בהחלפת רכב יש לקחת גם עלויות אלו בשיקולי הרכישה.

- ירידת ערך וסחירות הרכב – לא כל הדגמים מאבדים מערכם במהירות דומה ולא כל הרכבים סחירים במידה דומה. ישנם יצרנים (בעיקר יפנים וקוריאנים) בהם ערך הרכב יורד לאט יותר מיצרנים אירופאים, מכיוון שמחירם נמוך מלכתחילה והביקוש להם גבוה. את הרכבים שמאבדים מערכם במהירות גם קשה יותר למכור.

- פרמטרים נוספים לסחירות הרכב– סחירות הרכב ומחירו העתידי קשורים לא רק ליצרן והדגם אלא גם לקילומטראז', מצבו המכני והאסתטי של הרכב ובעלויות קודמות. אם קניתם רכב מיד רביעית, אל תצפו למכור אותו בקלות בבוא הזמן – גם אם הוא קוריאני.

אפשר לחסוך לא מעט כסף כאשר קונים רכב חדש או מחליפים רכב כאשר מקדישים מחשבה קטנה לא רק למחיר הרכב אלא גם לשימוש בו ואופן מכירתו העתידי.

רכישת רכב יד שנייה – כל מה שצריך לדעת

מה עדיף – לקנות רכב או לשכור (בליסינג)?

מה עדיף – רכב אמריקאי או יפני?

כמעט חמש שנים עברו מאז מחאת יוקר המחייה – מה השתנה מאז? איך זה שעדיין קשה לנו לגמור את החודש? ומה הן התחזיות לשנה הקרובה?

המחאה החברתית בקיץ 2011 שטפה את הרחובות – אנשים יצאו לרחובות להפגין על יוקר המחייה, אבל מה בעצם קרה מאז? האם המחאה הניבה תוצאות? האם היא חוללה שינויים, ומה הסיכוי כי המחאה תתחדש? ובכלל – במה מצבנו השתפר, ובמה הורע, מה קרה במשק המקומי מאז, בהשוואה לתקופה שבה פרצה המחאה ובמבט גלובלי – מה בעצם היו השינויים הכלכליים העולמיים מאז ועד עתה?

מחאת 2011 – ההתחלה

עוד לפני המחאה הגדולה ב-2011, התקיימו מאבקים משמעותיים הנוגעים למחירי המוצרים, לשכר עבודה ולמחירי הדירות. בין השנים 1996-2004 נערכו מחאות האוהלים, מאבקי עובדים וכמה מהשביתות הגדולות שידע המשק, ביניהן מחאת הסטודנטים ושביתת המורים העל-יסודיים שנמשכה מעל לחודשיים. למרות המאבקים, התמורות היו מקומיות וחלקיות. הזעם המשיך להצטבר בקרב הציבור, עד שפרץ עם מחאת הדיור ויוקר המחיה בשנת 2011.

המחאה התפתחה על רקע האביב הערבי ותנועות מחאה דוגמת ה"זועמים" ביוון ובספרד. אחרי עלייה חדה במיסים העקיפים, הזעם הבשיל, ואיתותיו כבר ניכרו במחאת הקוטג' באותה השנה. מאהל רוטשילד שהוקם על ידי דפני ליף וחבריה ב-14 ליולי הפך למוקד של זעם ציבורי שריכז אליו את כל גווני הקשת הפוליטית. למרות שהיא נתפסת לעתים כמהפכת אליטיסטים, המחאה הוכיחה כי היא אינה ייחודית רק לפלח מסוים באוכלוסייה, אלא מקיפה את רוב רובה של האוכלוסייה בארץ. על פי סקר ערוץ 10, באוגוסט אותה השנה אחוזי התמיכה במחאה כבר עמדו על 88% מקרב כלל האוכלוסיה. המחאה היתה על יוקר המחייה, אבל ניתן דגש עיקרי על מחירי הדירות הגבוהים.

המאבק

מאהלי המחאה וההפגנות התרחבו וקמו בערים רבות נוספות בארץ. בשבוע לאחר הקמת המאהל בתל אביב הוקמו מאהלים בירושלים, חיפה ובאר שבע.

צעדת המחאה ההומנית הראשונה נערכה בתל אביב ב-23 ביולי והשתתפו בה כ-25 אלף איש. בצעדה זו נולדה והתקבעה הזעקה שהפכה המזוהה ביותר עם ההפגנות ההן של מוצאי-שבת, זו שמהדהדת עד היום – "העם דורש צדק חברתי!". ימים ספורים אחרי הפגנה זו נערכו הפגנות נוספות בחיפה, במרכז תל אביב ובשכונת התקווה, בירושלים, בבאר שבע, בראש העין, בקריית שמונה, באשדוד ובראשון לציון.

במקביל למחאה המרכזית קמו מחאות נוספות: שביתת הרופאים, מחאת העגלות (שמחו על מחיריהם הגבוהים של מוצרים המיועדים לתינוקות), גימלאי המשטרה ונהגי המוניות. למחאה גם הצטרפה התאחדות הסטודנטים ועופר עיני, מזכ"ל ההסתדרות, הצטרף אף הוא לאחר לחץ מצד העובדים.

ב-30 ביולי, אחרי שהמוחים הציבו לממשלה אולטימטום שלא נענה, ההפגנות הגיעו ל-150 אלף איש בתל אביב בלבד, עם הפגנות נוספות שמנו אלפים בתשע ערים נוספות: חיפה, באר שבע, ירושלים, אשדוד, אשקלון, קריית שמונה, מודיעין, רעננה ונצרת.

לאחר שבוע, נתניהו העביר בכנסת את חוק הוד"לים (ועדות לדיור לאומי) אבל, החוק לא השקיט את המחאה, גם כי הוא לא היה מוחשי לכיס של הציבור.

בשישי באוגוסט צעדה הפגנת המחאה הגדולה ביותר שידעה המדינה: 300 אלף מפגינים בתל אביב בלבד, ועוד עשרות אלפים ביתר רחבי הארץ.

דעיכת המחאה והמצב כיום

גם לאחר הפגנות הענק המשיכו להתקיים הפגנות נוספות בכל רחבי הארץ, אך לאחר הפיגוע באילת ב- 18 באוגוסט, החלה דעיכה מסוימת בקרב התנועה. שירת הברבור של המחאה (אך לא של תוצאותיה או הרגשות שהעלתה בעם) הייתה ב-3 בספטמבר עם עצרת ההמונים בתל אביב שמנתה למעלה מ- 400 אלף איש ועוד אלפים רבים בהפגנות בחלקים שונים בארץ.

תוצאות המאבק המיידיות

למרות התחושות הקשות בציבור, למאבק היו השפעות גם קצרות טווח וגם ארוכות טווח. בין ההשפעות קצרות הטווח ניתן למנות את ירידות המחירים ברשתות השיווק והקמתה של ועדת טרכטנברג שאמנם השפיעה על מחירי המוצרים במקומות שונים, אבל לא השאירה חותם משמעותי.

תוצאות נוספות באות לידי ביטוי עד היום:

-

העלאת שאלות חברתיות וכלכליות לסדר ראש הציבור

-

חוק הריכוזיות

-

דרישה לשקיפות שלטונית

-

הקדמת בחירות 2013

-

המשך ותיגבור התאגדות העובדים

-

העלאת שכר המינימום ל-30 ₪ לשעה

למרות ההישגים הללו, עדיין ישנה בקרב חלקים רחבים בציבור גם תחושת ייאוש ותחושה שהממשלה אינה מקשיבה לרחשי ליבו וקול תחינותיו של הציבור.

מצב יוקר המחייה בשנת 2015 לעומת 2011

על פי הדו"ח השנתי של מרכז טאוב, אי השוויון במדינה רק הולך ומתרחב. שיעור הזוגות הצעירים הנשואים הגרים בדירה בבעלותם ירד, ולעומתו עלה שיעור הצעירים הממשיכים לגור בדירות הוריהם. כתוצאה מכך, חל גידול במספר המפרנסים למשק בית. קיימת עלייה בגיל תחילת הלימודים האקדמיים ולצידה ירידה בגובה השכר הריאלי לשעה של צעירים. קיים גידול בקרב המועסקים בענפי השירותים ולמרות הגידול שניכר עד לשנת 2011 בלימודים האקדמיים עקב פתיחת המכללות – קיימת כיום האטה.

מחירי מוצרי הצריכה בישראל גבוהים ביחס למדינות מפותחות במונחי הכנסה לנפש ויותר עובדים מועסקים כעובדי קבלן. על פי מדד העוני האלטרנטיבי שערך ארגון לתת באמצעות מכון המחקר ERI, כשליש מהציבור בארץ נמצא במצוקה כתוצאה מיוקר המחייה.

מאז 2011, ההוצאות לחינוך עלו ב-5%, לבריאות עלו ב-6%, לחשמל עלו ב-32%, הוצאות דיור עלו ב-10.6% ולמזון עלו ב-4.5%. לעומתן, השכר הממוצע עלה מאז ב-4% בלבד.

הכלכלה העולמית והמקומית בשנה האחרונה

מגמת האטת הצמיחה במשק נמשכה גם בשנת 2015. הצמיחה עמדה על 2.3% – 0.3% מתחת לצמיחה בתקופה המקבילה בשנה שעברה. ההוצאה לצריכה פרטית במשק לנפש גדלו ב-2.4%.

גם בהשקעות בדיור חלה האטה ומחירי הדיור מראים ניצני בלימה ואפילו ירידה, לאחר העלאת המיסוי על דירות להשקעה. האטות בפעילות קיימות גם בענפי החקלאות, המסחר והחקלאות לצד צמיחה חיובית בענף ההיי-טק.

בשנה האחרונה, ההשפעה העיקרית על הכלכלה הגיעה מכיוון סין והמזרח התיכון. שם, ישנה ירידה בקצב הצמיחה הסינית עקב עליית עלויות הייצור וירידת מחירי הסחורות ולצידם גידול עצום בהיקף החוב הפרטי הסיני וירידה במחירי הנפט העולמיים.

מה צפוי לנו בשנה הקרובה?

השינויים בכלכלה הסינית ימשיכו להשפיע עלינו גם בשנת 2016. במקביל, הצמצום המוניטרי בארה"ב ועלייה הדרגתית של הריביות שם גם הם עלולים להשפיע על הכלכלה המקומית. החוב הקונצרני התופח ברחבי העולם כתוצאה ממדיניות ריבית אפס עלול להתגלות כבועה הבאה, כשלצד זה יש סיכונים פיננסים גדולים שמגיעים מההאטה בסין ומירידה במחירי הסחורות בכלל והנפט בפרט שמשליכים על מדינות כמו רוסיה ועל תאגידי ענק ברחבי העולם.

בשנת 2015 היה גידול בצמיחה על חשבון צמצום המרווחים והרעת מצב העסקים, למעשה. תיעדוף עסקים קטנים ופיזור גאוגרפי יכולים להקל על מצב העסקים ולהביא לשינוי המגמה.

ההערכה היא כי תהיה האטה בענפי המסחר, החקלאות והבנייה למגורים לצד צמיחה בהיי-טק שניכרת גם בחברות ההזנק, וצמיחה מתונה גם בתעשייה המקומית.

כיצד ניתן להערך למצב בבית?

אחת הבעיות המלוות את משקי הבית היא התמודדות עם יוקר המחייה השוחק את עלויות השכר המתונות ואף משיג אותן. במצב בו המרווח בין ההכנסות להוצאות המחויבות אינו גדול, התנהלות נכונה היא מחויבת המציאות.

השלב הראשון וההכרחי בהתנהלות כזו משמעותו איסוף המידע הנדרש וקבלת החלטות. במסגרת זו, רצוי לאסוף נתוני תשלומי הוצאות לאורך תקופה של מספר חודשים: חשבונות מים, חשמל, ארנונה, גז, טלפונים קוויים וסלולריים, אינטרנט, כבלים, מיסי ועד בית, ועדי כיתות וכדומה. בנוסף, יש להצטייד בדפי מידע מהבנק ובפירוט הוצאות כרטיסי האשראי וכן בתלושי השכר או השומה ומאזן הבוחן לעצמאיים.

אחרי חישוב ממוצע ההוצאות וההכנסות, יש לקחת בחשבון גם חובות וחסכונות. חשוב לזכור כי כל אובר דראפט וכל הוצאה ששולמה בתשלומים למעשה משמעותה חוב אותו יש להחזיר, והוצאה נוספת לחשבון החודשי.

זה יכול להיות בהחלט עיתוי מתאים לפתוח חסכון לילדים או להוצאות עתידיות דוגמת החלפת רכב, טיפול רפואי בלתי מתוכנן או אפילו חופשה, במקום להשתמש בכל הכסף הזמין ולקחת הלוואה סמוך למועד השימוש. באופן זה, ניתן להשיג תשואה מסוימת על הכספים המושקעים במקום לשלם ריבית על ההלוואה.

ככלל, רצוי להתנהל ככל האפשר על בסיס מזומן ועדיף להשתמש בכספומטים של הבנקים כדי למשוך סכומי כסף גבוהים על-מנת לצמצם את העמלות המשולמות.

למרות המחאה, יוקר המחיה לא השתפר בשנים שעברו. הציבור הישראלי מעורב יותר, אך בשטח המחירים ממשיכים להיות גבוהים והמשכורות – נמוכות. חשוב להיות צרכנים נבונים יותר, בעיקר צרכנים פיננסים נבונים יותר, וכאן תוכלו לקבל כלים לכך.