מעודכן ל-06/2023

בנק מזרחי טפחות מציע ללקוחות כל הבנקים פיקדון בשם קרמבולה המאפשר בחירה בין ריבית שקלית שנתית של 1%, בתנאי שהפיקדון יוחזק שלוש שנים, לבין הצמדה למדד. המפקידים יכולים להנזיל את השקעתם בכל רגע נתון ולקבל את הערך הצמוד למדד.

ריבית שקלית שנתית של 1% היתה די אטרקטיבית בשנים האחרונות כי הריבית במשק היתה "תקועה" במשך שנים על רמות אפסיות של סביבות 0.1%. אבל במונחים של אמצע 2023 ריבית שקלית שנתית של 1% היא כבר פחות אטרקטיבית, שכן בנק ישראל פתח עוד ב-2022 במהלך של העלאות ריבית שהביא אותה נכון לעכשיו לרמה של 4.75%. על פי ההערכות, מהלך ההעלאות די קרוב למיצוי אבל ייתכנו בכל זאת עוד העלאות לפני שיסתיים ובטח לפני שבנק ישראל ישנה מדיניות לכיוון של הורדות ריבית. עם זאת, הבחירה בפיקדון היא כאמור בין ריבית של 1% לבין הצמדה למדד, והמדד נמצא גם הוא במגמת עלייה בגלל האינפלציה אחרי שנים של מדדים שליליים או במקרה הטוב – אפסיים. כלומר, תמונת המצב בעצם השתנתה. אם עד לאחרונה הפיקדון הזה היה אטרקטיבי בזכות הבטחת ריבית של 1% לשנה, עכשיו הוא עשוי להיות אטרקטיבי בגלל ההצמדה למדד, כאשר האינפלציה עומדת באמצע 2023 על קצב שנתי של 5%.

אז האם הפיקדון כדאי? אין תשובה מוחלטת. כל אחד צריך להעריך בעצמו בהינתן מכלול השיקולים ונתוני הכלכלה לאן תגיע הריבית. אחרי שנים של ריביות אפסיות ומדדים נמוכים, הגלגל התהפך והנתונים נמצאים בעיצומו של שינוי דרמטי, אם כי כאמור ההעלאות קרובות לסיום, על פי ההערכות.

פיקדון קרמבולה אמנם ייחודי – ולא ממש ניתן להשוואה בזכות שתי האפשרויות שגלומות בו – ריבית קבועה לצד שמירה על הערך הריאלי דרך הצמדה למדד. אבל למי שמחפש מסלול אחד ברור – ריבית קבועה (שקלית) או הצמדה למדד יש אפשרויות טובות יותר (ראו למטה).

למי שמתעניין בקרמבולה (ובפיקדונות מזרחי טפחות) – כאן תוכלו לקבל פרטים מנציגי בנק מזרחי טפחות

במקביל, לחיסכון לשלוש שנים תחת הריבית האמורה, יכולים המפקידים לבחור שלא להישאר לאורך כל התקופה, כלומר שלוש שנים. מה קורה אז? ובכן כאמור, הפיקדון נזיל לאחר חודש בלבד, אך במידה ששוברים את הפיקדון על פני התקופה (לפני תום שלוש שנים), הפיקדון הופך להיות פיקדון צמוד מדד ללא תוספת ריבית בהתאם ליום הפקדה עד ליום פירעון (בפיקדונות צמוד מדד אין הבטחת קרן). אם המדד יעלה, יקבל המפקיד את עליית המדד, ואם המדד יירד, הוא יקבל סכום נמוך יותר.

למעשה, פיקדון קרמבולה הוא פיקדון בחירה בין ריבית שקלית של 1.1% להצמדה למדד – שכן לכאורה יכול הלקוח להנזיל את הפיקדון ולהיות במסלול הצמוד ולא השקלי, ואכן במזרחי מדגישים כי בסוף שלוש השנים יקבל המשקיע את הטוב מהשניים, שקלי 1.1% לכל שנה או במידה שהמדד בשלוש שנים יהיה גבוה יותר, הוא יקבל את ההצמדה.

פיקדונות במזרחי טפחות

|

שם פיקדון |

סוג/מספר פיקדון |

מהות הפיקדון |

שיעורי ריבית |

|

קרמבולה נזיל ל-3 שנים |

130 |

פיקדון שקלי ל-3 שנים עם אפשרות למשיכה חלקית/מלאה בתום חודש בכל יום עסקים. |

משלם בסוף תקופה את הגבוה מבין ריבית שנתית קבועה וידועה מראש בשיעור של 1% או הפרשי הצמדה למדד ללא ריבית. במשיכה לפני מועד הפירעון ישולמו הפרשי הצמדה ללא ריבית. |

|

אננס קבועה 6 שנים |

170 |

פיקדון שקלי לא צמוד ל-6 שנים בריבית קבועה. תחנת יציאה מתום שלוש שנים בכל יום עסקים. (תנאי משיכה מתום שלוש שנים מפורטים בפריט בחיפושית) |

שלוש שנים ראשונות: 0.85% |

|

קוקוס קבועה 5 שנים |

155 |

פיקדון שקלי לא צמוד לחמש שנים בריבית קבועה. |

ריבית שנתית בשיעור של 1% |

|

קוקוס קבועה 6 שנים |

136 |

פיקדון שקלי לא צמוד לשש שנים בריבית קבועה. פיקדון שקלי לא צמוד לשש שנים בריבית קבועה. |

ריבית שנתית בשיעור של 1.10% |

| תות קבועה/משתנה 4 שנים | 188 | פקדון שקלי לתקופה של 4 שנים, עם תחנת יציאה בכל שנה. במשיכת הכספים בתחנות היציאה (בכל שנה), או במועד הפירעון (כעבור 4 שנים), נהנים מהמסלול הרווחי מבין השניים – הצמדה למדד המחירים לצרכן או ריבית שקלית מדורגת עולה. | במסלול ריבית קבועה- שנה ראשונה 0.6%, שנה שניה 0.7%, שנה שלישית 0.75%, שנה רביעית 0.8% |

|

רימונים רבעוני פריים לשנתיים

|

259 |

פיקדון שקלי לשנתיים. תחנת יציאה אחת לשלושה חודשים. ריבית פריים פחות 1.55% |

שיעור הריבית השנתית 0.05%

|

|

ליצ'י |

374 |

פיקדון שקלי צמוד מדד ל-5 שנים בריבית קבועה. תחנת יציאה אחת לשנה מתום שנתיים. |

שנתיים ראשונות 0.3%, שנה שלישית 0.35%, שנה רביעית 0.4%, שנה חמישית 0.5% |

|

ליצ'י ל-6 שנים |

|

פיקדון שקלי צמוד מדד ל-5 שנים בריבית קבועה. |

שלוש שנים ראשונות 0.8%, שנה רביעית 0.95%, שנה חמישית 1.05%, שנה שישית 1.1% |

מעודכן ל-4/2016

עוברים דירה ? מעבר דירה יכול להיות סיוט גדול או סיוט קטן; בכל מקרה מדובר באירוע מלחיץ התובע תעצומות נפש גדולות. איך אפשר לעשות את זה קל יותר? וכמה עולה מעבר דירה?

המשפחה עומדת להתרחב, ודירת שלושת החדרים קטנה מדי; ואולי קיבלתם ירושה ואתם יכולים לעבור לדירה מרווחת ויוקרתית יותר? או שאתם שוכרים דירה וצריכים למסור אותה בחזרה, או שאתם דווקא רוצים לעבור מדירה גדולה לקטנה יותר כדי להצטמצם בהוצאות? הרבה סיבות יש למעבר דירות, כאשר בהערכה גסה יש סדר גודל של 160-200 אלף מעברי דירה בשנה (כולל זוגות צעירים ורוכשי דירה ראשונה, משפרי דיור, ושוכרים שעוברים דירה). כן, זה המון – בשנה עוברים דירה בין 300 אלף ל-400 אלף איש (ואפילו יותר), והמדריך הזה הוא בדיוק בשבילם, בשבילכם. כאן תמצאו את התשובות לכל השאלות – איך עושים את זה נכון, כמה זה עולה ועוד.

השלב הראשון – מחפשים דירה

אתם יכולים לקנות דירה חדשה מקבלן, או לקנות דירת יד שנייה.

איך מחפשים?

בלוחות הדירות באינטרנט (יד 2, WINWIN, הומלס ועוד), בסיור באזורים בהם אתם מעוניינים לגור – שם תחפשו שלטי "למכירה", "להשכרה" (אם אתם בקטע של שכירות), אתרי בנייה – אם אתם מעדיפים דירה חדשה. אתם יכולים לפנות למתווכים – עדיף ליותר מאחד, כדי להגדיל את ההיצע. למתווך תצטרכו לשלם עמלה; הקפידו לבקש רישיון בתוקף של המתווך, ואז תתמקחו על העמלה. העמלה המקסימלית היא 2% ממחיר הדירה פלוס מע"מ; הרבה מתווכים דורשים פחות, ותמיד אפשר להתמקח.

באתר זה תוכלו למצוא מדריכים מפורטים על רכישת דירה ושכירת דירה – הנה מדריך איך מחפשים דירה? מדריך – המתווך – האם זה עוזר וכמה משלמים?

והנה – מדריכי דירה ומשכנתא, ו-מדריך לרכישת דירה מקבלן ומדריך לשוכר דירה

חדש באתר: מחשבון מחירי הדירות

קודם למכור ואחר כך לקנות או ההיפך?

מומחי נדל"ן ממליצים קודם למכור את הדירה הישנה ואחר כך לקנות. למה? כי במקרים רבים אתם חיים במעין פנטזיה שהדירה שבבעלותכם שווה סכום מסוים, אבל כמעט תמיד תמכרו אותה במחיר נמוך יותר (לרוב בין 5% ל-10% מתחת למחיר שביקשתם). הדירה שבבעלותכם כרגע היא ההון העצמי שלכם לקראת רכישת הדירה החדשה, ו-5%-10% פחות בהון העצמי זה בממוצע 100-150 אלף שקל והמשמעות היא שתצטרכו לקחת במקומם משכנתא נוספת (מעבר למה שתכננתם).

אלא אם אתם מוכרים ורק אחר כך קונים, אתם חשופים למחירי הדירות. מה יקרה אם בזמן שאין לכם דירה מכרתם ונשארתם בלי דירה? מחירי הדירות יברחו לכם, וזה בהחלט יכול להתרחש. לכן התשובה לשאלה מה עדיף לבצע קודם – מכירת הדירה הקיימת או רכישת דירה חדשה, היא ממש לא פשוטה. בגלל שמחירי הדירות לרוב עולים, אזי רוב האנשים מעדיפים לקנות דירה ורק אז למכור, כאשר כבר בשלב החיפוש והרכישה הם מפרסמים את הדירה שלהם למכירה, כדי להבין כמה באמת הם יוכלו לקבל תמורתה.

צריך לנסות לא להילחץ עם טווח הזמן למכירת הדירה – במקרים רבים חותמים על חוזה לרכישת דירה עם טווח זמן של חצי שנה ויותר לכניסה; במקרה של דירה מקבלן, אתם אמורים לשלם 30%-50% ממחיר הדירה החדשה בתוך 8-10 חדשים מחתימת החוזה. זה נראה לכם המון זמן ואתם בטוחים שתעמדו במסגרת הזמן למכירת הדירה. ואז רואים שאין קונים ונלחצים ומתפשרים הרבה יותר על מחיר הדירה בעת מכירתה.

לכן, יש כאלו שמעדיפים למכור קודם את הדירה בלי לחץ ולקבל את המחיר הקרוב ביותר לזה שאתם רוצים, ואז להתחיל את תהליך רכישת הדירה החדשה עם הון עצמי משמעותי. אתם יכולים למכור את הדירה שלכם עם זמן פינוי ארוך; אתם יכולים לגור אצל ההורים, אם לא תצליחו למכור עם זמן פינוי ארוך, או לשכור דירה לתקופה מוגבלת – אפשר למצוא דירה בשכירות עד לכניסה לדירה ולשלם כמה עשרות אלפי שקלים על תקופת השכירות במקום להפסיד מאות אלפי שקלים על מחיר הדירה, אם תמכרו בלחץ. את מועדי התשלומים על הדירה שאתם מוכרים תצמידו למועדי התשלומים לדירה שאתם קונים.

מתכוננים למעבר

מצאתם את הדירה שרציתם וחתמתם על חוזה. ברכות! מועד הכניסה לדירה החדשה מתקרב, וזה מרגש ומשמח. הגיע השלב להתארגן להעברת תכולת הדירה הקיימת לדירה החדשה.

מעבר דירה הוא אירוע טראומטי בדרך כלל – המוביל תמיד מאחר (יש מקרים שהוא בכלל לא מגיע, כי העדיף לקחת הובלה אחרת יקרה יותר, אבל "שכח" להודיע לכם, וינסה להציע לכם לדחות את ההובלה שלכם לשעות מאוחרות יותר…); ביום האחרון מגלים שאין מספיק ארגזים לאריזה, שהחדר של הילד רחוק מלהיות ארוז, למרות שהוא הבטיח שיארוז; המוביל מגלה פתאום שיש לכם הרבה יותר ארגזים ממה שסיכמתם, ודורש מחיר נוסף ממש באמצע ההעברה, או שהוא מתנה את ההעברה בשימוש במנוף, מה שמייקר במאות שקלים נוספים את ההעברה. בקיצור, תזכרו – יום המעבר הוא לחוץ, מתסכל ורווי חילוקי דעות בעיקר עם המוביל, אך גם בין בני המשפחה. די במוביל גס רוח שיהפוך את המעבר לסיוט. רק לאחרונה עברתי דירה, והפסנתר הקלאסי שלי נשאר בלובי הכניסה ימים רבים, כי המנוף שהמוביל השתמש בו לא היה בנוי לשאת את משקלו. היו צעקות, היו דמעות וכאבים בחזה, האמינו לי.

איך עושים את זה פחות טראומטי ויותר חלק?

- בוחרים מוביל אמין ולא ברגע האחרון: תסגרו עם מוביל שבועות לפני יום המעבר. יש תקופות כמו חדשי הקיץ, שבהם יש עומס במעבר דירות (משפחות עם ילדים מעדיפות לעבור בקיץ לפני תחילת הלימודים בית הספר/הגן החדש) וקשה למצוא מובילים פנויים ברגע האחרון. בתחילת החודש ובסוף החודש המחירים גבוהים יותר, כי אלה הזמנים המועדפים על עוברי דירות.

איך בודקים את אמינות ומקצועיות המוביל? אין כמו המלצות של מכר/חבר/בן משפחה שעבר דירה על מוביל שאת שירותיו הוא שכר. יש הרבה אתרי אינטרנט של מובילים, שכולם מפארים את המוניטין שלהם – קחו את זה בעירבון מוגבל.

הזמינו את המוביל אליכם הביתה – מוביל שיגיד לכם שאין צורך בכך, וישאל אתכם בטלפון מהי התכולה של דירתכם כדי לתמחר, עדיף שלא תיקחו אותו. זכותכם להביא הביתה שניים ואפילו חמישה מובילים עד שתבחרו במתאים לכם. לכו אתו לכל חדר ותעברו על התכולה – פירוק ארונות והרכבתם זה תוספת של 150-250 שקל ליחידה. אם יש לכם רהיטים יקרים או עדינים שדורשים פירוק, מומלץ לשכור חברת הובלות שמעסיקה נגר מקצועי.

שאלו את המוביל באיזו משאית הוא משתמש – פתוחה או סגורה? מה גודל המשאית? גודל המשאית חשוב כדי לדעת אם ההעברה תיעשה בסבב אחד או יותר – מה שמאריך את זמן ההובלה מבחינתכם; משאית גדולה וסגורה מעידה על רצינות ומעמדו של המוביל בתחום.

תבררו אם יש לחברת ההובלות ביטוח תכולה, ועד איזה ערך. לחברות הרציניות יש ביטוח תכולה. לא תרצו שבמקרה של נזק לרהיט יקר, תצטרכו לרדוף אחרי המוביל כדי שיפצה אתכם.

לאחר שסיירתם בכל הדירה, המוביל יעריך את מספר הארגזים שאתם צריכים, וכמובן את המחיר. אם אתם עוברים לקומה גבוהה, הוא ימליץ לכם בדרך כלל על שימוש במנוף. שימוש במנוף מתומחר לפי שעת עבודה – בדרך כלל 500-400 שקל לשעה. מצד שני, מנוף חוסך זמן בהעברה עצמה, חוסך מאמץ מהסבלים, ולכן תנסו להוריד במחיר ההובלה עצמה. הקפידו לברר באיזה מנוף מדובר ומה משקל ההעמסה שלו, כדי שלא תישארו עם הפסנתר למטה, כמוני.

אל תוותרו על הצעת מחיר בכתב ברורה ומפורטת, שאליה תצורף רשימה מלאה של תכולת הדירה כולה. הצעה מסודרת תחסוך לכם ויכוחים וכסף בהמשך.

עדיף להזמין את ההובלה לשעות הבוקר, כדי שהמובילים יגיעו אליכם רעננים, וגם כדי להשאיר לכם זמן להתארגן בדירה החדשה כבר ביום המעבר עצמו. עם זאת, הובלה בשעות הערב יכולה להוזיל לכם עלויות במאות שקלים.

מחיר ההובלה תלוי במספר החדרים בדירה הנוכחית, במספר הארגזים, במרחק הדירה מהדירה הנוכחית – הובלה לעיר אחרת היא יקרה יותר, בטח אם מדובר ביישוב מרוחק; המחיר תלוי גם בקומת הדירה אליה תעברו, אם יש בבניין החדש מעלית, אם תיקחו מנוף, מתי אתם עוברים (תחילת וסוף חודש הם יקרים יותר, כאמור, כמו גם תקופת החופש הגדול), אם יש צורך בפירוק והרכבה של רהיטים ועוד.

בקישור הבא תוכלו למצוא מחשבון להערכת המחיר של הובלת דירתכם בהתאם לפרמטרים הספציפיים שלכם. בעיקרון הובלת דירה יכולה להתחיל מ-2,000 שקל לדירה סטנדרטית, בלי פירוק והרכבה ומעט תכולה, ועד ל-10-12 אלף שקל (ואף יותר בדירות יוקרתיות). חשוב לזכור שמקובל לתת טיפ (במזומן) לסבלים.

ההובלה מתייקרת בסדר גודל של עד 10% על כל קומה שאין מעלית, ואם אתם רוצים גם אריזה ופירוק אז מדובר על 40-50 שקל לארגז, כאשר כיום מעבר של משפחה ממוצעת הוא סדר גודל של 50 ארגזים ויותר (הרחבה על אריזה בהמשך)

http://www.midrag.co.il/prices/price1.asp

ההכנות לקראת יום המעבר

חסלו חשבונות (אם יש) – ועד הבית, מס רכישה, גרירת משכנתא, העברת ביטוח דירה וכד'. נקו את הדירה החדשה מכתמי סיד, הבריקו החלונות, הרצפה ובכלל; נכון, שאחרי ההובלה תצטרכו לנקות שוב… אבל פחות.

אריזה – בקשו מהמוביל ארגזים (תמיד תבקשו יותר ממה שהעריך) שבוע לפחות לפני יום המעבר. אתם מצדכם, עדיף שתתחילו לארוז אף קודם – אתם יכולים למצוא ארגזי קרטון בקרבת מרכולים וכד'. הארגזים המומלצים הם מקרטון, כי הם מתקפלים וניתן לשטח אותם. תבקשו גדלים שונים של ארגזים.

חפצים כמו כלי נשק, מסמכים חשובים, תכשיטים וחפצים יקרי ערך אחרים – מומלץ להעביר אותם בעצמכם ברכב שלכם.

כיום יש חברות אריזה, וגם חברות הובלות רבות מציעות שירותי אריזה, שפוטרות אתכם מאריזה ועושות זאת במקצועיות, אם אתם מוכנים שיגעו לכם בחפצים האישיים ואם אתם מוכנים לשלם על כך. המחיר יכול להגיע לאלפי שקלים – אבל אם יש לכם אותם, אריזה בידי חברה מקצועית תפטור אתכם מהחלק הכי מעייף במעבר דירה. מחירי אריזה מקצועית לדוגמא:

אריזת תכולת דירה 3 חדרים – 1,000-2,000 שקל

אריזת תכולת דירה 4 חדרים – 1,400-2,600 שקל

אריזת תכולת דירה 5 חדרים – 2,300-3,600 שקל

מחיר קרטון אריזה מרופד לציוד שביר (מחיר לקרטון בודד) – 50-90 ; מחיר אריזה לציוד רגיל – כ-40-50 שקל.

חשוב לזכור שיש תחרות גדולה בין המובילים והאורזים. נכון, בקיץ הם בשיא העבודה ולכן זו התקופה שבה הם מרשים לעצמם לא להתפשר על המחירים, אבל אם אתם עוברים בתקופה פחות לחוצה, יש לכם אפשרות לעשות סקר שוק (הרבה יותר ספקים ואורזים יהיו פנויים) ולהתמקח על המחיר. גם בעונה הלחוצה (יולי אוגוסט) כדאי להתמקח, רק שאז הכוח במו"מ נמצא אצל המובלים והאורזים.

רוב הסיכויים שתארזו לבד – אז קחו כמה טיפים

תתחילו לארוז כמה שיותר מוקדם. אל תשאירו כמות אריזה גדולה מדי ליום המעבר עצמו.

תצטיידו בסכין יפנית (יותר מאחת) וכמה חבילות של סרט הדבקה (מסקינג טייפ), יריעות "פצפצים" מניילון לעטיפת חפצים שבירים, שקי זבל נקיים כמובן, ניירות. עם הסכין היפנית, שהיא חדה במיוחד, יהיה קל לפתוח את סרטי ההדבקה כשתפרקו את הארגזים בדירה החדשה.

תמיינו – היפרדו מחפצים שלא השתמשתם בהם בדירתכם הנוכחית. זו הזדמנות מצוינת לעשות סדר ו"ניקיון" בדברים שלכם; תתרמו אותם, אולי תמכרו או אפילו תזרקו. לא רק שתקטינו את כמות התכולה העוברת, גם הדירה החדשה תהיה עמוסה פחות ומסודרת יותר.

סדרו – ארגנו את החפצים לפי ייעודם בדירה החדשה, כך שגם הפריקה תהיה יעילה. שימו מדבקות על הארגזים שיתייגו אותם לפי ייעודם – חדר שינה, חדר מחשב, מטבח, סלון, חדר ילדים וכדומה. על כל ארגז שימו כמה מדבקות מכל צדדיו. אפשר גם למספר את הארגזים ולהכין רשימה שלהם – ככה תדעו אם חסר ארגז, וזה גם יקל על המעקב אחריהם.

אל תעמיסו יותר מדי על ארגז אחד – פזרו חפצים. ספרים, למשל, שוקלים הרבה – הקפידו לארוז אותם בארגזים קטנים. תבדקו את משקל הארגז לפני שאתם סוגרים אותו. אם הוא כבד מדי, זה יכביד על הסבלים שיתלוננו, ועליכם כשתבואו לגרור אותם לפינתם המיועדת בדירה החדשה.

בגדים – עדיף לארוז בשקי זבל ובארגזים גדולים (לא להעמיס מדי, כאמור).

נוזלים – מיכלי נוזלים כמו שמפו, שמן, סבון, קרמים וכו', כדאי לפתוח, לאטום עם שקית ניילון ולסגור את הפקק מחדש. לאחר מכן להכניס אותם לשקית סגורה, ורק אז לארוז בארגז.

חפצים שבירים – עטפו כראוי עם "פצפצים" ואפילו עם נייר עיתון שיפריד בין הכלים השבירים, או עם בד. ארגז חפצים שבירים צריך להיות מלא, כדי שחפצים לא יזוזו וייסדקו או יישברו.

בכל הקשור למוצרי החשמל הגדולים (מקרר, מכונת כביסה, טלוויזיה וכד') או רהיטים עדינים (מזנון עם זכוכית, למשל), תוודאו מראש שחברת ההובלות מיומנת לעטוף אותם באופן שיגן עליהם ממכות ומשריטות. אגב, תמיד איכשהו יהיו שריטות, ותמיד איכשהו המוביל יגיד לכם, שהשריטה הייתה שם עוד לפני ההובלה. לכן, עיברו עם המוביל על השריטות והכיפופים הקיימים מראש, שלא תגידו שלא הזהרנו אתכם.

יום המעבר

תאמו מראש ליום המעבר, בדירה הנוכחית ובדירה החדשה, עם כל הטכנאים והמתקינים – חברות הכבלים, הטלפון והאינטרנט, מתקיני מכשירי מים, גז, חשמל ואחרים. ככל שבעלי המקצוע הנדרשים יבצעו את עבודתם מוקדם יותר, תרגישו מהר יותר "בבית" בדירה החדשה.

השאירו ליום המעבר בגדים וחפצים הכרחיים, בדומה לנסיעה לחופשה: מזוודה עם בגדים, כלי רחצה, תרופות, מטענים למכשירים הסלולריים, כסף מזומן לטיפ לסבלים או כדי לקנות מזון ושתייה. לטובת המובילים, קיפצו למאפייה המקומית ותביאו בורקסים ועוגיות טריים.

ילדים קטנים וחיות מחמד – עדיף להשאיר ביום המעבר אצל הסבתא והסבא או אצל חברים, ולהביא אותם ישירות לדירה החדשה בשלב שבו כבר יש איפה לשבת, למשל. עדיף גם לקחת אותם מספר פעמים לדירה החדשה קודם לכניסה כדי שיכירו אותה ואת סביבתה. כדאי לקחת לחיות המחמד את השמיכה והצעצועים ששמשו אותם בבית הקודם לפחות לכמה שבועות.

בבוקר המעבר, זכרו לשמור מקום חניה למשאית של המובילים, קרוב ככל הניתן לבניין שלכם. הכינו מראש שתייה וטיפ לסבלים (בהתאם למה שסוכם עם חברת ההובלות, ולא לשכוח לברר את העניין מראש). שמרו לעצמכם גם כסף לקנות להם משהו קל לאכול במידת הצורך – השקיעו בסבלים ובנהג ותקבלו בתמורה שירות הובלה טוב יותר.

המובילים הגיעו (בדרך כלל באיחור, אבל העיקר שהגיעו), וההתרגשות בשיאה. תציעו להם שתייה ואת הכיבוד שהכנתם. רוב הסיכויים שהם ידחו אתכם בשלב זה בנימוס, אבל בהחלט יאכלו וישתו בהמשך. הקפידו שיהיה לכם קפה שחור… המשקה המועדף על המובילים והסבלים, ושתייה קלה מגוונת ולא רק מים.

לא תאמינו בתוך כמה זמן מרגע "נחיתתם" בביתכם הסבלים "מתקתקים" את ההעמסה על המשאית – בדרך כלל הם מהירים מאד, ורוב הדירה מועמסת בתוך שעה. הקצב מואט בהמשך…

תעקבו אחרי המובילים גם בהעמסה בדירה הישנה וגם בפריקה בדירה החדשה. לצורך כך, פזרו את בני המשפחה, או חברים שהתנדבו לעזור בין נקודות ההעמסה והפריקה; בדירה הישנה, ליד המשאית, בפריקת התכולה ובדירה החדשה. אל תהססו להעיר לסבלים על חוסר זהירות מצדם, גם אם לא נעים לכם.

בדירה החדשה, הקפידו שכל ארגז יגיע ישירות לחדר המתאים לו – הדבר יחסוך לכם זמן רב וכאבי גב של הרמה וסחיבה של הארגזים לאחר מכן. בסיום ההובלה ולפני התשלום למוביל, תסתכלו היטב בתא המטען של משאית ההובלה כדי לראות שדבר לא נשכח שם. לאחר מכן, השתמשו ברשימת התכולה שכתבתם, כדי לבדוק ששום דבר לא אבד או נגנב בתהליך ההובלה, וסמנו "וי" עם כל ארגז שאתם פורקים.

קחו בחשבון לפחות שבוע עד שתתמקמו כמו שצריך, עד שהנברשות והמנורות מותקנות והתמונות תלויות על הקירות, והמיטה החדשה הגיעה לחדר שינה. תתחדשו בעציצים חדשים, בריהוט חדש – כך לפחות תחסכו הובלה של הריהוט הקודם…, באביזרי נוי וכד'.

תעדו את פרטי מוני החשמל, המים והגז גם בדירה הישנה וגם בדירה החדשה, כדי שלא תיאלצו לשלם על מישהו אחר. אפשר לעשות את זה בקלות בצילום באמצעות הסמארטפון, שיקלוט את המונה ואת התאריך.

עדכנו כתובת במשרד הפנים – היום ניתן לשנות כתובת במשרד הפנים באינטרנט. כדאי להיעזר בשירות "דואר עוקב" של רשות הדואר. שירות נוסף שמכונה "עוברים דירה" כולל גם הפניית דואר ל-10 חודשים (עלות של כ-60 שקלים לכל התקופה) וגם מאפשר לכם לעדכן מוסדות וארגונים שונים (קופת החולים, חברת הביטוח ועוד). מומלץ להזמין שירותים כאלה לפחות שבועיים לפני יום המעבר. להלן הקישור לשירות:

https://www.israelpost.co.il/mynewaddress.nsf/pages/specialoffer

חשוב גם לבדוק את התשתיות אינטרנט והחשמל של הדירה. לצורך גלישה באינטרנט צריך ספק תשתית וספק תוכן – זה לא בהכרח אותו דבר. אתם צריכים לבדוק איזו מהירות גלישה קיימת, וא היא לא מספיקה, ייתכן שתצטרכו עבודה של חשמלאי. כמו כן, כאמור צריך לתאם מראש עם החברות האלו וחברות הכבלים (חברות התשתית – בזק, הוט, יס).

ניקיון הדירה – כמה זה עולה?

ניקיון סטנדרטי למעבר לדירה חדשה, יכול לעלות בין 300 שקל ל-1,000 שקל, אבל זה בלי תוספות מיוחדות. פוליש מעלה משמעותית את העלות וזה יכול להגיע ל-3,000 שקל לדירה ממוצעת (כ-100 מטר). הדברה עולה תוספת של כמה מאות שקלים. אם יש פרקט אז זה זול יותר בכ-30%-40%.

מזגן – להעביר את הישן או לקנות חדש?

הוצאה משמעותית נוספת שקשורה למעבר דירה היא רכישה והתקנת מזגן. עלות מזגן לחדר או סלון קטן/ בינוני היא כ-1.5-2 אלף שקל כולל עבודת התקנה. ואם יש לכם מזגן? במקרים רבים אתם חושבים שניתן להעביר מזגן מדירה לדירה, וזה נכון, אבל הפירוק וההרכבה מחדש זה סיפור לא זול – סדר גודל של 1,000 שקל למזגן.

הגעתם ליעד הנכסף. הגיע הזמן ליהנות מדירתכם החדשה. בהצלחה!

מדריכים קשורים:

מדריך מס רכישה – עוברים דירה, חשוב לזכור שרכישת דירה מלווה גם במס

משכנתא – מה ההון שלכם וכמה תוכלו לקחת

המדריך לשוכר דירה – כל מה שצריך לדעת

מחשבונים:

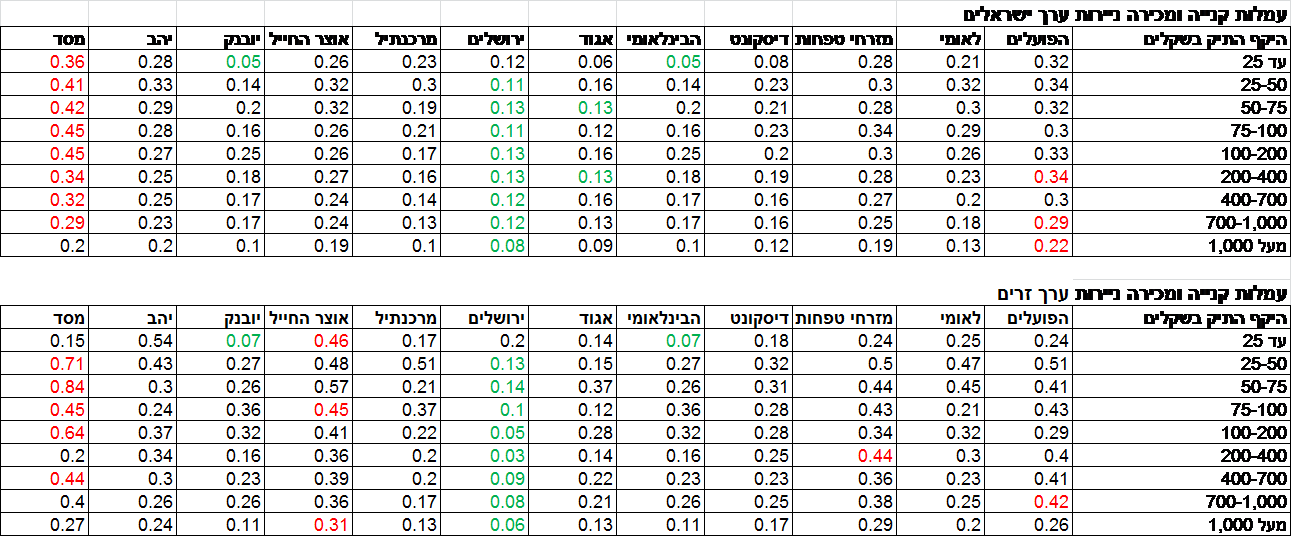

מעודכן ל-10/2021עמלות ניירות ערך נחשפות לציבור! אתר הון מדריכים פיננסים מביא לכם את כל המידע על עמלות ניירות הערך בכל הבנקים לפי היקפי תיקי ההשקעות – כך תוכלו להשוות את מה שאתם משלמים למה שאתם צריכים לשלם. מהניתוח עולה – בנק ירושלים הוא הזול ביותר בעמלות קנייה ומכירה; בנק יהב הזול ביותר בעמלת דמי ניהול/ שמירה; בנק הפועלים יקר יותר מבנק לאומי, והעמלות בו גבוהות פי 2-3 מהבנקים הזולים ביותר.

עדכון חשוב (לא לפספס) – הנה טבלת עמלות ניירות ערך מעודכנת העמלות עדיין גבוהות מאוד ביחס לברוקרים הפרטיים ולבנק ירושלים

לבנקים יש תרגיל גאוני לגבות מאיתנו עמלות גבוהות, הם מציגים לנו את התעריף – "חוברת העמלות הרשמית" אבל הם מיד מסבירים לנו, שאנחנו, כן אנחנו, לא משלמים את התעריף – אנחנו לקוחות מועדפים, ולכן מקבלים הנחה על התעריף.

אבל אלה כמובן שטויות. זה בדיוק כמו שבמכולת יגידו לנו שהקוטג' עולה 10 שקלים, אבל לנו הלקוחות המועדפים מוכרים את הקופסה ב-7 שקלים. אז אולי אנחנו הולכים הביתה בתחושה נוחה, אבל האמת היא שאנחנו פראיירים, כי אם נעשה סקר שוק נקבל קוטג' במחיר מוזל ב-20%-30%; והאמת היא שהבנקים, באופן לגיטימי כמובן, מרוויחים עלינו פי כמה וכמה מאשר בעל המכולת שבקושי גומר את החודש. הבנקים הרי צריכים להחזיק אלפים על גבי אלפים של עובדים וגם לפרנס היטב מאות של יועצים ומקורבים, וכמובן את בעלי השליטה, והם מצליחים לייצר ערך מטורף מדי שנה, על חשבוננו.

עמלת תעריף = קשקוש

דודו זקן, המפקח על הבנקים בשנים 2011-2015, עשה לראשונה מעשה, והחליט שבנוסף לעמלות התעריפיות, הבנקים יפרסמו, אחת לחצי שנה, את עמלות ניירות הערך שהם גובים בפועל. כן בפועל, את האמת. הרי למי אכפת מהתעריף, אם הוא מנותק מהמצב האמיתי. בזכות פרסום העמלות האמיתיות, העריכו בפיקוח על הבנקים, יוכל עמישראל לעשות סקר שוק ולבדוק אם העמלות שהוא משלם בסניף שלו סבירות או מופרזות. כך, אמורה להיות תחרות אמיתית – לקוחות יתמקחו על העמלות, ישוו ואף יעברו לבנקים אחרים (או לברוקרים פרטיים שם העמלות נמוכות משמעותית מהעמלות בבנקים – ראו כאן את בדיקת האתר). אלא שהמציאות מוכיחה שהבנקים ממשיכים לחגוג.

הפרסום הראשון של עמלות ניירות הערך (עמלות ביצוע לצד עמלות דמי ניהול) היה לפני שלוש שנים (בגין המחצית השנייה של 2014), אחר כך הגיע המידע על השנים הבאות, כשאנחנו באופן שוטף מעדכנים את המידע. הנתונים בינתיים לא מביאים את השינוי המיוחל, ואין ירידה גורפת בעמלות ניירות ערך. אולי בגלל שהציבור לא חשוף לנתונים האלו, ואולי בגלל שהנתונים לא מושלמים – הפיקוח על הבנקים עשה מהלך משמעותי, אבל פרסום נתוני עמלות לפי היקף תיק, כפי שדרש הפיקוח על הבנקים, לא מספר את הסיפור המלא – נכון היה לבחון את העמלות לפי היקף פעילות בניירות ערך או לפי שני הפרמטרים – היקף תיק והיקף פעולות, ולא רק לפי היקף תיק, וזו מהעובדה הפשוטה, שתיקים קטנים ופעילים עושים מחזור גדול יותר מתיקים גדולים ולא פעילים, ולכן הבנק יהיה מוכן לתת בתיק הקטן, עמלות נמוכות יותר. זו הסיבה שהנתונים של חלק מהבנקים נראים לא מציאותיים – עמלות גבוהות יותר בתיקים גדולים. אולי זה הזמן שהמפקחת החדשה יחסית חדוה בר, תרים את הכפפה ותלך עוד צעד מבורך לכיוון של תחרות אמיתית בין הבנקים.

ועדיין, למרות הבעייתיות בהתייחסות להיקף התיקים, מדובר על נתוני אמת חשובים, שכוללים את עמלות ניירות הערך שנגבות בגין ביצוע פעולות (עמלות קנייה ומכירה) ועמלות דמי ניהול שנקראו בעבר עמלת שמירה – לא ברור (כנראה לאיש) על מה בדיוק הבנקים שומרים, או מה הם בדיוק מנהלים (הרי הם רק מבצעים), אבל אם אפשר לקחת אז למה לא?

עמלות הביצוע מפורקות לשלושה רבדים עמלות ביצוע באגרות חוב ומניות; עמלות ביצוע במק"מים ועמלות ביצוע בניירות ערך זרים. עמלות דמי הניהול (שמירה) מפורקות לדמי ניהול בארץ לעומת דמי ניהול בחו"ל.

על פי ההערכות מעל 3 מיליארד שקל של עמלות ניירות ערך נגבות על ידי הבנקים בשנה, כאשר סכום המוערך ב-0.6-0.8 מיליארד שקל הם עמלות של דמי ניהול ושמירה.

עמלות קנייה ומכירה של ניירות ערך

ההבדלים בעמלות הביצוע (קנייה ומכירה) בניירות ערך ישראליים (מניות ואג"ח) וניירות ערך זרים פשוט לא נתפסים – אתם מנהלים תיק השקעות של ניירות ערך ישראליים בסך של 100 עד 200 אלף שקל, אם זה בבנק מסד עמלת הביצוע שלכם היא 0.45%. בבנק הפועלים 0.33%, בלאומי 0.26%, באגוד – 0.12% ובבנק ירושלים 0.11%; ואם אתם מנהלים מעל 1 מיליון שקל בבנק פועלים יגבו ממכם עמלות ביצוע של 0.22%, בלאומי 0.13%, ובבנק ירושלים 0.08%.

בנק ירושלים – הזול בעמלות קנייה ומכירה ניירות ערך

בנק ירושלים אמנם צריך להשקיע יותר באבטחת מידע (אחרי שלאחרונה דווח על פריצה שהתגלתה באתר מידע בניירות ערך – אתר הנפרד מהאתר המרכזי של הבנק ושמכיל מידע בניירות ערך בלבד, ללא אפשרות לביצוע פעולות), אך בכל מה שקשור לעמלות ביצוע בניירות ערך הוא מוביל, גם בזכות רכישת הברוקראז' של כלל פיננסים לפני כשנתיים, וההתמקדות בתחום שוק ההון.

הנה הנתונים המלאים, ובהמשך מסקנות –

(לחצו להגדלה)

והתובנות –

- העמלות בבנק ירושלים כמעט בכל היקפי התיקים הן הנמוכות במערכת – הן בביצוע בניירות ערך ישראליים והן בביצוע בניירות ערך זרים.

- עוד בולט בעמלות נמוכות – בנק אגוד, ומהבנקים הגדולים במערכת (Big5 ) הזולים ביותר הם – הבנק הבינלאומי ובנק דיסקונט (עמלות שני הבנקים האלו בניירות ערך בארץ בתייקם מעל 100 אלף שקל הם ממש צמודות)

- בתחתית הטבלה (העמלות המנופחות ביותר) מככב בנק מסד הקטן שהעמלות בו בביצוע פעולות בשוק המקומי, עשויות להגיע לפי 4 מהעמלות בבנק ירושלים.

- בבנקים הגדולים, מעניין לראות שבמלחמת ראש בראש בין פועלים ולאומי, מנצח לאומי כמעט בכל היקפי התיקים – בנק הפועלים פשוט יקר יותר מלאומי. זאת ועוד – כשמשווים את פועלים לבנקים הזולים במערכת עולה שעמלות ביצוע פעולות, בפועלים יקרות פי 2-3. למה זה קורה? כנראה שהתשובה פשוטה מאוד – כי אפשר!

עמלות דמי ניהול – על מה משלמים בעצם? ולמה כל כך הרבה?

עמלות דמי הניהול שגובים הבנקים, הם עמלות רבעוניות שנגבות ביחס לתיק ההשקעות שלכם. אתם לא תמיד מרגישים אותן, אבל הן מצטברות לסכומים גדולים – זה יכול להגיע גם ל-0.4% ול-0.5% מהתיק שלכם, וזה המון כסף, במיוחד בעידן של ריבית אפסית – הרי כמה אתם בכלל מרוויחים או צפויים להרוויח בהשקעות שלכם? יש לנו חדשות לא נעימות, במיוחד למשקיעים הסולידיים – יחד עם כל הקופונים שגוזרים עליכם בדרך (עמלת קנייה ומכירה, דמי ניהול בקרנות, דמי ניהול/ שמירה של הבנקים) סיכוי לא קטן שלא תרוויחו השנה.

אבל יש חצי כוס מלאה – אתם יכולים לחסוך בעמלות, במיוחד בעמלות דמי הניהול/ שמירה של הבנקים, במיוחד שבחוץ – אצל הברוקרים הפרטיים, כמעט ואין עמלות שמירה. מעבר לכך, בכנסת מנסים החברים – אלי כהן ומיקי לוי לקדם הצעת חוק לביטול של העמלה המיותרת הזו, והנה המוקד של ההצעה, כפי שהם הציגו בכנסת – "עמלות ניהול פיקדון ודמי משמרת הם עלויות שאין כל שירות בגינם, ולכן התשלום שנגבה עבורם הוא עושק ועבירה על חוק הגנת הצרכן".

בנק יהב – הזול במערכת, כמעט ולא גובה דמי ניהול/ שמירה

ריכזנו כאן את שיעור עמלות כל הבנקים בדמי הניהול/ דמי השמירה (בכל גודל תיק הדגשנו בירוק את הבנק הכי זול ובאדום את הבנק הכי יקר). הנתונים (בדומה לפעמים הקודמות) לא משאירים מקום לספק – הבנקים הגדולים עושקים אתכם, בנק יהב הקטן הכי זול למשקיעים. הנה הטבלה ובהמשך התובנות –

(לחצו להגדלה)

והנה התובנות –

- נתוני דמי הניהול/ שמירה (בדומה לפעמים הקודמות) לא משאירים מקום לספק – הבנקים הגדולים עושקים אתכם, ובנק יהב הקטן הכי זול למשקיעים.

- עם זאת, בנק יהב הוא לא מהבולטים בעמלות ביצוע נמוכות, ולכן עולה השאלה החשובה – היכן לנהל את תיק ההשקעות, במקום שבו עמלות הביצוע נמוכות ביותר, או במקום שבו עמלות דמי הניהול נמוכות ביותר? והתשובה תלויה בסוג התיק שלכם, והנה הדגמה – אם אתם בקושי מבצעים פעולות, אז מה שחשוב לכם יותר מכל הוא להפחית את דמי הניהול/ שמירה. אבל אם אתם פועלים בהיקפים משמעותיים, חשוב לכם יותר שעמלות הביצוע יהיו נמוכות במיוחד.

- בצמוד לבנק יהב, בולט לטובה בעמלות דמי ניהול / משמרת נמוכות גם בנק ירושלים (שמוביל בעמלות ביצוע נמוכות).

- עמלות דמי הניהול/ משמרת בניירות ערך הם שיעור שנתי מסך תיק ההשקעות. מהנתונים ניתן להתרשם כי הפערים בין הבנקים השונים גדולים במיוחד – לרוב פי 5 – 6 בין הבנק הזול ביותר לבנק היקר ביותר, כאשר בתיקים גדולים הפער הוא פי עשרות.

- המשמעות של הנתונים – אתם יכולים להוזיל משמעותית את העמלות האלו, והנה הדגמה – בתיקים של 700 אלף שקל ומעלה, המורכבים מניירות ערך ישראליים, עמלת דמי הניהול בבנק יהב היא 0.05% (לכל היותר, במדרגה העולה על 1 מיליון העמלה יורדת ל-0.02%). בבנק מסד, היקר במערכת (גם בעמלות הביצוע וגם בעמלות דמי הניהול) העמלות האלו מסתכמות בין 0.32% ל-0.41% – מדובר על הפרש של כ-0.3%, ועל תיק בגודל כזה מדובר בהפרש עמלות אבסולוטי של 2-3 אלף שקל בשנה. אז נכון, כאן הפער הוא בין היקרן ביותר לזול ביותר, אבל גם אם אתם בבנק עם עמלות "ממוצעות" (ורוב הבנקים נמצאים סביב הממוצע), הרי שהפער בינכם לבין הבנק הזול בתיקים כאלו 1-2 אלף שקל בשנה.

- ובהקשר זה, חשוב לציין שהבנקים הגדולים נמצאים איפשהו באמצע מבחינת יוקר העמלות, באזור הלכאורה בטוח – אבל, אבסולוטית מדובר על עמלות גבוהות מאוד.

- כך למשל, קבוצת הבינלאומי על שלוחותיה, יקרה בעמלות דמי הניהול – במיוחד בנק מסד, אבל לא רק גם – אוצר החייל, יובנק והבינלאומי עצמו יקרים באופן יחסי ליתר הבנקים. עם זאת, בעמלות ביצוע הבנק הבינלאומי כאמור זול בעמלות ביחס לבנקים הגדולים האחרים.

למה התזרים של גוגל גבוה מהרווח שלה? איזה סוגי התאמות יש מהרווח לתזרים? ומה הקשר בין יתרת לקוחות לתזרים מזומנים?

גוגל הרוויחה בשנה החולפת 16.3 מיליארד דולר, ותזרים המזומנים שלה מפעילות שוטפת הסתכם ב-26 מיליארד דולר , וזו לא הפעם הראשונה שהתזרים גובר על הרווח, כמעט תמיד התזרים של גוגל עלה על הרווח, ובשנים האחרונות הפער לטובת התזרים ר הולך וגדל – בשנת 2014 התזרים מפעילות שוטפת היה גבוה בכ-8 מיליארד דולר מהרווח, ב-2015 הוא כבר עולה עליו בכ-10 מיליארד דולר.

אז איך זה ייתכן? למה התזרים של גוגל טוב יותר מהרווח? נתחיל מהבסיס – הרווח החשבונאי מבטא את התוצאה המצרפית של פעילות החברה בתקופה מסוימת, והוא מחושב על ידי סכימת כל העסקאות (גם אם העסקאות האלו עדיין לא שולמו) בניכוי כל ההוצאות (גם אם הן לא שולמו). תזרים המזומנים מפעילות שוטפת, להבדיל מהרווח לא מתייחס לשאלה אם היתה או לא היתה עסקה, אלא אם היה או לא היה תשלום – תזרים המזומנים צובר את התקבולים בניכוי התשלומים בתקופה מסוימת. שני הדוחות האלו הם דוחות תוצאתיים שמבטאים תוצאה לתקופה מסוימת, אבל ההבדל הגדול ביניהם הוא שהרווח והפסד מבוסס על צבירת עסקאות (בסיס צבירה) והתזרים מבוסס על הזרמה של כספים (פנימה – תקבולים והחוצה – תשלומים).

נוסף לתזרים מזומנים מפעילות שוטפת, חברות מדווחות גם על תזרים מזומנים מפעילות השקעה (רכישת רכוש קבוע, השקעה במניות, מימושים לש רכוש קבוע, השקעות אחרות ועוד) ועל תזרים מזומנים מפעילות מימון (לקיחה ופירעון של הלוואות, אשראי ועוד). שלושת דוחות התזרים האלו מאוגדים תחת דוח תזרים חשבונאי כשהשינוי הכולל (המאוחד) של התזרימים האלו מבטא בעצם את השינויים במזומנים במהלך התקופה.

לכל אחד משלוש הדוחות חשיבות במישור אחר. בהיבט של ניתוח העסק, דוח תזרים המזומנים חשוב מהיתר, שכן הוא מספק הבנה על יכולת הסק לייצר מזומנים מהפעילות.

דוח התזרים החשבונאי (שמכיל את שלוש תתי הדוחות) נשען על דוח הרווח והפסד, ונתמקד בדוח התזרים מפעילות שוטפת. השיטה החשבונאית להכין דוח תזרים מזומנים כזה, אינה לסכום את כל התקולים הקשורים לפעילות ולהפחית את כל התשלומים הקשורים לפעילות, אלא יוצאים מ"עוגן" של דוח רווח והפסד (משורת הרווח) ועורכים עליה התאמות כדי להפוך את הרווח והפסד לתזרים. כלומר "מתרגמים" את הרווח לתזרים מזומנים. איך עושים את זה?

כאן יש בעצם שני סוגים של "תרגומים" – הראשון תרגומים שנובעים מדוח רווח והפסד והשני של תרגומים שנובעים מהמאזן. נתחיל בדוח רווח והפסד – בדוח זה יש סעיפים שאינם במזומן. הפחת הוא הוצאה מרכזית של חברות רבות והא אינו במזומן. המשמעות היא שכשעוברים מרווח ל"מוד" של תזרים צריך לנטרל את הוצאת הפחת, משמע להוסיף לתזרים, והנה המחשה קצרה – נניח שחברה מרוויחה 1 מיליון שקל, וכל ההכנסות והוצאות שלה במזומן למעט סעף הפחת שמסתכם ב-0.5 מיליון שקל. במצב כזה (ובהתעלם משינויים מאזניים) התזרים שלה יסתכם ב-1.5 מיליון שקל (רווח של 1 מיליון שקל והתאמה בגין הפחת של 0.5 מיליון שקל).

בנוסף לפחת של הרכוש הקבוע, יש הפחתות של נכסים לא מוחשיים (נכסים שנוצרים בעקבות רכישה של פעילויות). גם ההפחתות האלו מבטאות בדומה לפחת, השקעה ראשונית גבוה בעבר ורישום חשבונאי של הפחתה, אבל ללא כל משמעות כספית ולכן, גם הוצאה זו מנוטרלת ולא מתבטאת בתזרים (היא אינה במזומן). לגוגל יש פחת בשנה בסכום של 4.1 מיליארד דולר והפחתות בסכום של 930 מיליון דולר בשנה. זה מסביר חלק גדול מהפער בין הרווח לתזרים.

הוצאה נוספת שאינה במזומן היא הוצאה בגין האופציות למנהלים ולעובדים. מדובר בהטבה שניתנת למנהלים ולעובדים שיש לה ערך (רב) אבל היא אינה במזומן, ולכן היא גם כן מנוטרלת בדוח תזרים. גוגל הוציאה בשנה החולפת סכום של 5.2 מיליארד דולר על אופציות לעובדים.

ההוצאות שלא במזומן עד כה מסתכמות אמנם בגובה ההפרש, אבל יש עוד שורה ארוכה של סעיפים לשני הכיוונים. . אחד הסעיפים הבולטים לכיוון ההפוך (סעיף שהתרגום שלו פוגע/ מוריד את התזרים, להבדיל מהדוגמאות עד כאן שתורמות לתזרים) הוא סעיף הלקוחות במאזן. מדובר על הסוג השני של ההתאמות – ההתאמות המאזניות.

ההתאמות המאזניות ונתמקד בסעיף הלקוחות, נובעות "מהשטח" – ברוב העסקאות (הרוב הגדול) בשלב הראשון מעבירים את המוצר ללקוח (או מספקים את השירות) ורק אחר כך (לרוב כמה חודשים – בין 60 ל-120 יום) מקבלים את הכסף. כלומר, קיים פער בין מועד העסקה למועד הגבייה, הפער הזה הוא הבסיס לסעיף הלקוחות שבמאזן, סעיף שמבטא את חובות הלקוחות שעדיין לא שולמו.

ומכאן, שככל שהסעיף הזה גדל כך החברה המוכרת מממנת יותר את הלקוחות שלה. אלא שהמאזן והדוחות בכלל הם סוג של "מערכת סגורה", הכספים לא יכולים להיעלם בה, ואם החברה מימנה את הלקוחות זה בא על חשבון משהו אחר, זה בא על חשבון המזומנים וזה מתבטא בתזרים. קיים קשר הדוק בין הלקוחות לתזרים – הגידול ביתרת הלקוחות הוא סכום שהחברה צריכה לממן אותו והוא בעצם פוגע בתזרים המזומנים מפעילות שוטפת.

יתרת הלקוחות של גוגל בסוף שנת 2015 עומדת על 11.6 מיליארד דולר לעומת 9.4 מיליארד דולר בסוף שנת 2014. גוגל מימנה את הלקוחות בעד 2.2 מיליארד דולר (ההפרש בין יתרות הלקוחות בין השנים), ומכאן שהסכום הזה בעצם הוא אחד מהשימושים שלה למזומנים, ובהתאמה הוא מפחית את התזרים ב-2.2 מיליארד דולר.

מנגד, ובאותו קו מחשבה – אם יש גידול ביתרת ספקים היא צריכה להגדיל את תזרים המזומנים שכן הספקים בעצם מממנים את החברה, ואכן במקרה של גוגל, יתרת הספקים עלתה מ-1.7 מיליארד דולר ל-1.9 מיליארד דולר, וההפרש – כ-200 מיליון דולר הוא התאמה בכיוון מעלה לתזרים. וכך מקבלים שהתזרים בסופו של דבר עולה על הרווח, וכל עוד המגה העסקית נשארת כבעבר, וכל עוד יחסי הכוחות של החברה בשוק מול הלקוחות והספקים נשארים דומים, היחס בין התזרים לרווח נשאר באותה הסביבה.

מעודכן ל-03/2018

משכנתא היא אמנם הלוואה לרכישת דירה, אבל הבנקים הרחיבו את מתן ההלוואות גם לשיפוצים (שזה עוד נשמע קרוב לתחום העיסוק הבסיסי – הלוואות לדיור), וגם למטרות שונות. קוראים לזה משכנתא לכל מטרה (הלוואה לכל מטרה), ומדובר בהלוואות לא רעות בכלל (מבחינת הריבית והחזרי התשלום) שמוצעות לבעלי המשכנתא.

וחשוב להתעכב על קהל היעד – כאלו שיש להם משכנתא בבנק המשכנתאות (או בגוף פיננסי אחר), והבנק מציע להם מימון (או שהם פונים לבנק לקבלת מימון נוסף). לא מדובר על הלוואות לאחרים, אלא לקהל היעד הספציפי הזה, והבנקים (והמלווים האחרים) מספקים את המימון הזה בתנאים טובים, מכיוון שיש להם בטוחה – הדירה.

המשכנתאות לכל מטרה (שהשם הנכון שלהם הוא הלוואות לכל מטרה שניתנות מהבנק למשכנתאות בנוסף למשכנתא – אבל, תודו שמשכנתאות לכל מטרה זה נוח וקליט יותר) הם במקרים רבים המימון הכי טוב שתוכלו לקבל. רוצים לקנות רכב?, רוצים לנסוע לחו"ל? תבדקו קודם עם הבנק שלכם – הריבית שם עשויה להיות אטרקטיבית.

המשכנתאות לכל מטרה התרחבו עם השנים גם לכאלו שאין להם משכנתא, אך יש להם נכס/ דירה שהם יכולים לשעבד לבנק. אחרי הכל, מה ההבדל מבחינת הבנק בין קבוצה זו לקבוצה הקודמת – לשניהם יש נכס משעובד, וברגע שיש ביטחון, המלווים מוכנים לספק מימון בעלות זולה יותר.

משכנתא לכל מטרה – כמה ניתן לקבל?

בדומה למשכנתאות שלרוב נעות עד שיעור של 50% מערך הדירה, במשכנתאות לכל מטרה, הבנקים מוכנים לרוב לממן עד שיעור זה, אבל כל מקרה לגופו, והנה המחשה – נניח שהדירה שלכם שווה 2 מיליון שקל ויש לכם משכנתא של 800 אלף שקל. נניח שאתם רוצים לשפץ בסכום של 150 אלף שקל – לא צפויה להיות לכם בעיה – תפנו לבנק, והחישוב שלו יהיה פשוט – 800 אלף שקל של הלוואה קיימת בתוספת משכנתא לשיפוץ של 150 אלף שקל – מגיעים ל-950 אלף שקל. הסכום הכולל הזה שהוא החוב הכולל של הלווים יהיה 47.5% (950 אלף שקל חלקי 2 מיליון שקל), ולכן לא אמורה להיות בעיה לקבל את ההלוואה.

משכנתא לכל מטרה – ריבית טובה, אבל תתמקחו

הריבית על המשכנתאות לכל מטרה לרוב טובה יותר (נמוכה יותר) מההלוואות הכלליות שמספקים הבנקים. הסיבה כאמור פשוטה – במשכנתאות האלו יש שעבוד של נכס/ דירה, ואז הבנק מגובה אם (חס וחלילה) קורה משהו ללווים והם לא יכולים להחזיר את החוב. הוא פונה להליכים למימוש הנכס ונפגש עם הכסף – הסיכון שלו כשיש ביטחון של דירה, נמוך ממצב של חוסר בשעבודים, ולכן הוא מוכן לספק את ההלוואות האלו בריבית נמוכה יותר.

הריבית על משכנתא לכל מטרה, אמנם נמוכה מהלוואות אחרות (לכל מטרה) אבל היא גבוה כאמור מהריבית על המשכנתא – מדובר בסדר גודל של 0.8% עד 2% מעל הריבית שניתן לקבל במשכנתאות רגילות, אך נמוך לרוב ב-1%-3% מריבית על הלוואות לכל מטרה (אם כי , יש יוצאים מהכלל)

ועדיין, למרות התנאים הטובים יחסית להלוואות אחרות לכל מטרה, אתם צריכים להתמקח ואל תרגישו "נעולים" עם הבנק. אתם יכולים וצריכים לקבל הצעות גם מבנקים אחרים שישמחו אם תעברו אליהם. כלומר, גם אם יש לכם משכנתא בבנק מסוים, אתם יכולים לבדוק לקחת משכנתא לכל מטרה בבנק אחר. בפועל, אחרי הבדיקה בבנק אחר (או בנקים אחרים), הבנק המקורי שלכם, יספק לכם תנאים טובים (שדווים או קרובים להצעה מבחוץ), כך שנדיר יחסית שלווים שרצו משכנתא לכל מטרה עזבו את הבנק המקורי בגלל הלוואה כזו ועל הדרך העבירו את כל התיק שלהם (משכנתא מול השעבוד של הדירה) לבנק החדש.

והאם אפשר להישאר עם משכנתא בבנק אחד ולקחת משכנתא משלימה בבנק שני? הבנק המקורי לא יאפשר לכם – כי הוא לא ירצה להתחלק בשעבוד על הנכס. עם זאת, תיאורטית זה אפשרי – ניתן לחלק את המשכון על הנכס לטובת שני הבנקים.

משכנתא לכל מטרה – יתרונות נוספים

מעבר לריבית הנמוכה יחסית להלוואות אחרות, גם פריסת המשכנתא לכל מטרה נוחה, ואתם יכולים להחזיר את המשכנתא הזו על פני עשרות שנים.

מעבר לכך, בנקים לרוב לא נותנים הלוואות גדולות ללקוחות מהיישוב (גם בגלל מחסור בביטחונות), דרך משכנתא לכל מטרה זה אפשרי ומקובל יותר, וכאמור לא יקר.

איך מקבלים משכנתא ללא מטרה?

התהליך מסתבר דומה לתהליך קבלת משכנתא. אתם צריכים לפנות ליועץ המשכנתאות (בסניף או במוקד), לרוב אתם תקבלו במהירות (כבר בשיחת הטלפון הראשונה) אישור עקרוני, כשהשלב הבא הוא בדומה למשכנתא – בדיקת שמאי לקביעת שווי הנכס, ולרוב גם פרטים על הלווים (שכר, תדפיסי חשבונות בנק, הכנסות נוספות ועוד).

ריבית קבועה לעומת ריבית משתנה – מה עדיף?

ריבית פריים – הריבית שגורמת לכם לשלם יותר!

מעודכן ל-03/2018

קניית רכב היא לא עניין של מה בכך – צריך לדעת מה אתם בדיוק רוצים? איזה רכבים מתאימים לכם? צריך לחפש (אינטרנט, מגרשי רכבים, יד ראשונה) ואולי הכי חשוב – צריך לדעת מה מגבלות התקציב שלכם ולהיות צמודים אליו. אבל, זה לא רק זה.

רוב רוכשי הרכבים לוקחים בחשבון בעיקר את ההון העומד לרשותם באותו רגע ובדרך כלל אינם מתחשבים בהתפתחויות העתידיות .זו טעות – צריך להתחשב בהכנסות והוצאות בהמשך הדרך שישפיעו על המאזן המשפחתי, וצריך גם לתכנן את הצרכים של המשפחה בשנים הקרובות, ובאם הרכב יספק אותם?

מעבר לכך, צריך גם לתכנן את מכירת הרכב בעתיד. נשמע אולי מוקדם, רק עכשיו אתם קונים רכב, וזה קצת רחוק "לראות" את המכירה. אבל – כן! חשיבה על הצרכים העתידיים שלכם בהמשך,לרבות החלפת הרכב בחדש, כבר בשלב זה, עשויה לחסוך לכם כסף, וגם לא מעט, כאב ראש.

מצב משפחתי – איך הוא משפיע על רכישת הרכב?

נתחיל בהערכת ההכנסות וההוצאות. כדאי לנסות לצפות, עד כמה שניתן ובהתאם לתכניות האישיות, את הצרכים המשפחתיים בטווח של למעלה משלוש שנים. כך, נשואים טריים יצטרכו, כנראה, מרחב מתאים למושב בטיחות לתינוק, ותא מטען גדול כדי להכיל עגלת תינוק. במידה והצרכים העתידיים לא יילקחו בחשבון בזמן רכישת הרכב, הזוג ימצא את עצמו בעוד שנתיים ניצב בפני פרויקט מכירת הרכב ורכישת רכב נוסף, גדול יותר.

להכיר את היתרונות והחסרונות של בעל הרכב

לצרכן עצמו יש משקל גדול בקביעת מחיר הרכב, בשוק שבו התמקחות היא דרך חיים. יש אנשים שמשא ומתן הם לחם וחמאה עבורם, אחרים מתקשים בעמידה על המקח. ישנם בעלי רכבים הנוטים להחליף רכב רק כאשר הוא מגיע למצב של שחיקה מוחלטת, אחרים מחליפים את הרכב בקפדנות אחת לשנתיים-שלוש.

כך, לאדם בעל יכולות ניהול מו"מ גבוהות, המחליף רכבים לעתים תכופות, לדוגמה, כדאי לבדוק מהי ירידת הערך בדגמים השונים ולבחור בדגם בו ירידת הערך קטנה יחסית. בדרך זו, כאשר יגיע למכור את הרכב שקנה, אחוז ירידת הערך יהיה קטן יחסית ובהתאמה גם ההפסד הכספי.

משמעות ההוצאות השוטפות על הרכב

מלבד מחיר הרכישה, לכל רכב ישנה עלות תפעולית שונה – צריכת דלק, עלויות טיפולים ותיקונים במוסכים וביטוח הרכב. לפני ביצוע הרכישה, כדאי לבדוק מה יהיה סך ההוצאות השוטפות בתחזוקת הרכב. במצבים רבים מסתבר בדיעבד שהחיסכון שהושג ברכישת רכב זול יותר מתקזז אל מול עלויות שוטפות גבוהות יותר ובסופו של יום מתגלה, כמאמר האימרה העממית, שהזול עולה ביוקר.

מה צריך לבדוק לפני רכישת רכב חדש, במחשבה על העתיד?

ובכן, בהחלטה על רכישת רכב , חשוב להתחשב בשיקולים האלו –

- שינויים בעתיד הקרוב שידרשו שינוי בהרגלי הנסיעה. למשל: שינוי במצב המשפחתי, חיפוש עבודה חדשה רחוקה מהבית (או להיפך – דווקא עבודה מהבית) וכדומה.

- הרגלי צריכה קיימים – עד כמה תא המטען צריך להיות גדול כדי להכיל עגלה מתקפלת או ציוד לטיולי מחנאות? האם הרכב מיועד לנסיעות יומיומיות ארוכות בעליות תלולות?

- יכולות מיקוח וזמן חופשי להתעסקות בפרויקט החלפת רכב – היום ישנן אפשרויות רבות המאפשרות חסכון ניכר בזמן החלפת רכבים: ליסינג מימוני, מימון לרכב חדש, מכירה דרך מגרש רכבי יד שנייה וכדומה.

- צריכת דלק, הוצאות ביטוח ועלויות תיקונים – רכבים מדגמים שונים דורשים עלויות תחזוקה שונות זו מזו באופן ניכר. בהחלפת רכב יש לקחת גם עלויות אלו בשיקולי הרכישה.

- ירידת ערך וסחירות הרכב – לא כל הדגמים מאבדים מערכם במהירות דומה ולא כל הרכבים סחירים במידה דומה. ישנם יצרנים (בעיקר יפנים וקוריאנים) בהם ערך הרכב יורד לאט יותר מיצרנים אירופאים, מכיוון שמחירם נמוך מלכתחילה והביקוש להם גבוה. את הרכבים שמאבדים מערכם במהירות גם קשה יותר למכור.

- פרמטרים נוספים לסחירות הרכב– סחירות הרכב ומחירו העתידי קשורים לא רק ליצרן והדגם אלא גם לקילומטראז', מצבו המכני והאסתטי של הרכב ובעלויות קודמות. אם קניתם רכב מיד רביעית, אל תצפו למכור אותו בקלות בבוא הזמן – גם אם הוא קוריאני.

אפשר לחסוך לא מעט כסף כאשר קונים רכב חדש או מחליפים רכב כאשר מקדישים מחשבה קטנה לא רק למחיר הרכב אלא גם לשימוש בו ואופן מכירתו העתידי.

רכישת רכב יד שנייה – כל מה שצריך לדעת

מה עדיף – לקנות רכב או לשכור (בליסינג)?

מה עדיף – רכב אמריקאי או יפני?

מעודכן ל-04/2022

האם תקבלו תשלום מלא כבר מהיום הראשון שבו נעדרתם מהעבודה, כמה ימי מחלה מגיעים לכם, ומה קורה כאשר אתם צריכים לטפל בילדים או אפילו בהורים שלכם? כל הזכויות שמגיעות לעובדים בעת מחלה, שלהם או של בני משפחה – מדריך

אתם חולים? זה קורה לכולם כמובן, ושתהיה רפואה שלמה. אבל מה עם הפרנסה? האם מחלה שמשביתה אתכם מעבודה בהכרח מונעת מכם גם פרנסה? האם מקבלים תשלום על ימי מחלה? מתי? וכמה?

אצל עצמאים ימי מחלה עלולים להיות קטסטרופה – אם הם לא מגיעים לעסק, הם מאבדים הכנסות שוטפות. במקרים מסוימים הם יכולים לקבל פיצוי מהמוסד לביטוח לאומי, אבל אצל רובם הגעה לעסק היא קריטית, ורק במצבים קשים באמת הם מרשים לעצמם להישאר לנוח במיטה.

אצל שכירים, יש יותר חופש. אומנם אנחנו מדברים כאן בהכללה, זה לא אותו הדבר בכל מקום ולא בכל תפקיד, אבל כששכיר לא מגיע לעבודה לרוב לא מדובר באסון גדול והעניין מתקבל בהבנה יחסית, ומעבר לכך – העובד מתוגמל (לפחות חלקית).

בתור אנקדוטה נציין כי כיום לא תמיד העובדים צריכים להגיע למקום העבודה כדי לעבוד. תקופת הקורונה שהביאה עימה לא מעט שינויים באורחות החיים בכלל ובהתנהלות שוק העבודה בפרט בגלל הסגרים הממושכים שהוטלו, הותירה עובדים רבים בבתיהם על מנת לעשות את תפקידם. מה קרה לאותם עובדים שחלו, אם בקורונה ואם בכל מחלה אחרת? את התשלום יש לשער שהם קיבלו בהתאם לחוק. הבעיה היא שעובדים רבים התלוננו כי מקום העבודה התעלם מהיותם חולים והמשיך להתייחס אליהם כאילו הם פשוט עובדים מהבית, ללא התחשבות במצבם. אבל זאת כאמור זווית אנקדוטלית בלבד של סוגיית דמי המחלה לעובדים.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

חולים? מגיע לכם תשלום

על פי חוק דמי מחלה התשל"ו – 1976, עובדים בישראל שעבדו אצל אותו מעסיק או באותו מקום עבודה זכאים ליום וחצי דמי מחלה לכל חודש עבודה מלא, כלומר 18 ימי מחלה בשנה.

גובה התשלום עבור ימי מחלה הוא נושא למחלוקת בין המעסיקים לארגוני העובדים בכל פעם שנושא זכויות העובדים עולה על שולחן המשא ומתן. המעסיקים מצידם רוצים למנוע מצב שבו העובדים משתמשים בימי המחלה כבימי חופשה נוספים, ושואפים להקטין את התשלום היומי עבור ימי מחלה. העובדים מצידם טוענים שגם בזמן מחלה הם זכאים לתשלום מלא.

המציאות, כפי שקורה בדרך כלל, היא פשרה בין צורכי המעסיקים לעובדים. על פי החוק, עבור יום המחלה הראשון לא מקבלים תשלום, אבל הוא ינוכה ממכסת ימי המחלה. עבור היום השני והשלישי מקבלים 50% מהסכום שמקבלים עבור יום עבודה מלא, ומהיום הרביעי מקבלים תשלום מלא עבור כל יום מחלה. בענפים שונים נקבעו בעזרת צו הרחבה מספר ימים גבוה יותר או תשלום מלא עבור ימי המחלה.

בנוסף, אין אפשרות לצבור יותר מ-90 ימי מחלה, ובניגוד לימי חופשה, גם אין אפשרות לפדות בכסף ימי מחלה שלא נוצלו, אלא אם כן נקבע אחרת בהסכם העבודה האישי או הקיבוצי.

אם אתם מועסקים בחוזה אישי, יש תמיד מקום למשא ומתן עם המעסיק גם בנוגע לימי המחלה. אתם יכולים לדרוש יותר ימי מחלה או תשלום מלא החל מיום המחלה הראשון, אך בכל מקרה אסור למעסיק לקבוע פחות ימי מחלה או לשלם פחות מהקבוע בחוק. בהתאם לזאת, אכן ישנם מקומות עבודה שמלכתחילה מצהירים כי הם משלמים לעובדיהם דמי מחלה מהיום הראשון.

אסור לפטר עובד הנעדר בשל מחלה, בתקופת ימי המחלה הצבורים שלו.

כדי לחשב את התשלום המגיע לכם, יש לבדוק תחילה כמה ימים נצברו לזכותכם. אם מיציתם את מכסת ימי המחלה הצבורים שלכם, לא תהיו זכאים לקבל שכר עבור ימי המחלה, והמעסיק ינכה משכרכם החודשי תשלום של יום עבודה. אם יש לכם ימי חופשה שצברתם, תוכלו להמיר את ימי המחלה בימי חופשה, וכך לקבל תשלום מלא עבור ימי המחלה הראשונים.

אם לא נותרו לכם ימי מחלה, ולהערכתכם תקופת המחלה תהיה ממושכת, אפשרות נוספת היא לבקש מהמעסיק לצאת לחופשה ללא תשלום.

לא משתלם להיות חולה – 0 שקלים על יום מחלה ראשון; 50% מהשכר על היום השני

אם יש לכם ימי מחלה שצברתם, החישוב פשוט: 0% על היום הראשון, 50% מהשכר היומי עבור השני והשלישי ותשלום מלא על היום הרביעי ואילך.

רכיבי השכר שיובאו בחשבון לחישוב תשלום עבור ימי מחלה הם: שכר יסוד, תוספת ותק, תוספת יוקר או פיצוי בעד התייקרות, תוספת משפחה, תוספת מחלקתית או מקצועית. בזמן היעדרות בשל מחלה לא ישולמו הוצאות נסיעה.

חודש עבודה מלא הוא 25 ימי עבודה, ובמקומות שבהם עובדים 5 ימים בשבוע, חודש מלא ייחשב 21 יום ושני שלישים.

עבור עובד שמשתכר לפי כמות תוצרת, שיעור דמי המחלה יהיה בהתאם לכמות התוצרת הממוצעת ליום עבודה שהפיק העובד בשלושת החודשים שקדמו למחלה.

לעובדים שעתיים, כלומר לפי שעות, אין הגדרה מדויקת לגבי גובה דמי המחלה בחוק. פרשנות מקובלת היא תשלום בהתאם לשכר ממוצע ליום עבודה בשלושת החודשים שקדמו למחלה (שכר יום ממוצע שווה לשכר 3 החודשים האחרונים חלקי מספר ימי עבודה בחודשים אלו).

עוד נתון שחשוב לקחת בחשבון הוא שתקופת המחלה של עובד במשכורת חודשית כוללת ימי מנוחה שבועית וחגים, כך שגם ימים אלה מנוכים ממכסת ימי המחלה הצבורה לזכותו, ואילו תקופת המחלה של עובד ששכרו משולם על בסיס שעתי/יומי לא כוללת ימי מנוחה שבועית וחגים, כך שאין לנכות ימים אלה ממכסת ימי המחלה הצבורה לזכותו, פרט למקרה של עובד הנוהג לעבוד בימי מנוחה וחגים על פי היתר.

עובד לפי שעות העובד במשמרות אינו זכאי לתשלום עבור יום שבו לא נקבעה לו משמרת כיוון שתשלום דמי מחלה בא להחליף שכר עבודה, ובמקרה זה העובד לא היה זכאי באותו יום לשכר עבודה.

דוגמה לחישוב תשלום לעובד המועסק 5 ימים בשבוע ומקבל משכורת חודשית:

העובד חלה ונעדר מעבודתו מיום שני עד יום שלישי של השבוע שלאחריו. סה"כ היה בחופשת מחלה 9 ימים.

מספר ימי העבודה נטו שמהם הוא נעדר הוא 7.

העובד ייחשב כמי שניצל 9 מתוך ימי המחלה שצבר, למרות שבפועל נעדר רק מ-7 ימי עבודה, כי ימי המחלה כוללים גם את ימי המנוחה השבועית – שישי ושבת.

דוגמה לחישוב תשלום ימי מחלה לעובד בשכר שעתי:

עובד ניקיון מועסק בבניין משרדים, משכורתו משולמת על בסיס 29.12 לשעה (שכר מינימום).

העובד מועסק במשרה מלאה, ועובד חמישה ימים בשבוע.

עקב מחלה נעדר העובד מיום ראשון ועד יום שלישי בשבוע שלאחר מכן.

סה"כ שהה בחופשת מחלה 10 ימים, אבל בפועל נעדר מהעבודה 8 ימי עבודה בלבד.

מספר ימי המחלה שניצל ושינוכו לו מימי המחלה שצבר הוא 8 כי לא מנכים את ימי המנוחה השבועית – שישי ושבת.

אם העובד מועסק שישה ימים בשבוע, היו מנכים לו 9 ימי מחלה, בשל היעדרות מ-9 ימי עבודה בפועל, למעט יום שבת.

במקרה שהיה העובד מועסק גם בימי שישי ושבת על פי היתר, היו מנכים לו 10 ימי מחלה.

מתי צריך להודיע למעסיק?

אם לא הגעתם לעבודה עקב מחלה, אתם חייבים להודיע על כך למעסיק. במסגרת תקנות דמי מחלה נקבע כי צריך לעדכן את המעסיק בתוך 3 ימים מיום ההיעדרות הראשון, ולציין כמה זמן להערכתכם לא תוכלו לעבוד. במקרים שאינכם יכולים להודיע למעסיק, עליכם לדאוג להעביר למעסיק הודעה בעזרת מישהו אחר.

תעודת מחלה

לפי החוק צריך להעביר למעסיק תעודת מחלה חתומה על ידי רופא, שבה יופיעו כל הפרטים הבאים:

- שמו המלא של העובד ומספר תעודת הזהות שלו

- המחלה שאובחנה

- משך התקופה שבה העובד לא יכול לעבוד

- שם הרופא וכתובתו

- תאריך מתן תעודת המחלה

תעודת המחלה צריכה להינתן על ידי רופא השייך לקופת החולים שאליה שייך העובד. במקרה שמדובר ברופא פרטי, המעסיק לא חייב לקבל את תעודת המחלה.

במקרים שבהם יש למעסיק חשש לגבי תוכנה של תעודת המחלה, הוא רשאי לדרוש מהעובד להגיע לבדיקה רפואית והעובד צריך להיענות.

תשלום היעדרות עקב תאונה

מעסיק אינו מחויב בתשלום דמי מחלה לעובד שנפגע בתאונת דרכים. פיצוי בגין הפסד ימי עבודה משולם מביטוח החובה של הרכב.

אם ההיעדרות מהעבודה היא בגלל בתאונת עבודה, התשלום לא מוגדר כדמי מחלה, אלא כתשלום דמי פגיעה, והוא משולם על ידי המוסד לביטוח לאומי.

מקרים נוספים שבהם אתם זכאים לדמי מחלה

דמי מחלה עקב מחלת בן זוג: עובדים זכאים להיעדר ממקום עבודתם עד 6 ימים בשנה בגין מחלת בן/בת זוג ולקבל עבורם דמי מחלה מתוך ימי המחלה שצברו.

דמי מחלה עקב מחלת הורה: אם ההורים של העובד הגיעו לגיל 65 והם חולים וזקוקים להשגחה, הילדים העובדים זכאים להיעדר ממקום עבודתם עד 6 ימים בשנה ולקבל עבורם דמי מחלה מתוך ימי המחלה שצברו.

דמי מחלה עקב מחלת ילדים: במקרה של מחלת ילד אפשר לזקוף ימי היעדרות על חשבון ימי מחלה שעומדים לזכות ההורים בגלל מחלת ילד במקרים הבאים:

- אם בן/בת הזוג שכירים ועובדים בתקופת מחלת הילד או אם בן/בת הזוג עצמאים והמשיכו לעבוד הם זכאים למקסימום 8 ימים בשנה.

- אם הילד החולה בחזקתו הבלעדית של ההורה העובד/ת או שהעובד/ת הם הורים יחידניים, הם זכאים ל- 16 ימים בשנה מתוך ימי המחלה שעומדים לזכותם.

- עובדים שמגדלים ילד שטרם מלאו לו 18 שנים, הילד חולה וההורה עבד/ה לפחות שנה אצל אותו מעסיק, הם יהיו זכאי להשתמש בימי המחלה הצבורים להם או מימי החופשה המגיעים להם עד 90 ימים.

- אם בן/בת הזוג של העובד/ת עובדים כשכירים או עצמאים והם גם הורים יחידניים ו/או שיש להם החזקה בלעדית על הילד, הם רשאים להשתמש בעד 110 ימים מתוך ימי חופשה או מחלה.

- עובדים החולים במחלה ממארת, בן/בת הזוג רשאים להשתמש בימי המחלה הצבורים או בימי החופשה המגיעים להם עד 60 ימים.

- עובד רשאי לזקוף עד 7 ימים בשנה של היעדרות על חשבון תקופת המחלה הצבורה שלו במקרים הקשורים לבדיקות הריון של בת הזוג, לידה וטיפולי פוריות ואחרים הקשורים ישירות להריון.

מה קורה כשרוצים לחלוק עם בן/בת הזוג את הטיפול בילד חולה?

על-פי תיקון לחוק מאוגוסט 2016, אם שני ההורים חולקים ביניהם את ימי ההיעדרות עקב מחלת הילד, לצורך חישוב דמי מחלה ייספרו ימי המחלה החל מהיום הראשון להיעדרות של ההורה הראשון ולא ייספרו עבור כל הורה בנפרד.

על מנת שספירת ימי המחלה תתחיל מהיום הראשון להיעדרות ההורה הראשון ולא יבוצע חישוב נפרד עבור כל עובד, על כל אחד מההורים להודיע במקום עבודתו על היעדרותו של ההורה השני ולצרף העתק של ההצהרה שהגיש ההורה השני במקום העבודה שלו.

הלנת דמי מחלה

עובד שלא שולמו לו דמי מחלה למרות שהוא זכאי לתשלום, רשאי לתבוע את המעסיק בגין הלנת שכר.

תביעות רבות מוגשות על ידי עובדים נגד מעסיקים שלא שילמו לעובדיהם דמי מחלה, והן מתבררות בדרך כלל בבתי הדין לעבודה. אחת התביעות שיכולה להעיד על הנטייה הכללית של בית הדין היא תביעתו של אליהו סבג, שעבד כשכיר בשנים 2006 ועד 2009. סבג הגיש תביעה לבית הדין האזורי לעבודה בדרישה לתשלום פיצויי פיטורים, דמי מחלה, אי הפרשות סוציאליות ודמי הבראה.

העובד נפגע בתאונת דרכים והגיש למעסיק תעודת מחלה. המעסיק הנתבע טען כי התובע הציג תעודות מחלה לתקופה שבין 29/09/09 ועד 06/10/09 כשבפועל הוא כלל לא היה חולה אלא עבד בדוכן של בנו וכל תעודות המחלה לא מהימנות. מבחינת המעסיק, העובד למעשה התפטר מיוזמתו ועבד אצל בנו.

בית הדין לעבודה קבע שגם אם התובע הופיע בדוכן של בנו בימי שישי בתקופת מחלתו המדווחת, אין זה אומר כי התפטר ביוזמתו.

סעיף 10 לחוק דמי מחלה קובע כי עובד שעבד בתקופת מחלתו בשכר או בתמורה אחרת, לא יהיה זכאי לדמי מחלה. סבג הוכיח כי עזר לבנו רק בימי שישי, ובית הדין קבע שהוא זכאי לדמי מחלה.

עוד נקבע בפסק הדין שהמעסיק היה צריך לפעול לפי תקנות דמי מחלה, ואם חשש שתעודות המחלה לא מהימנות ולא מוצדקות היה עליו לבקש מהעובד לעבור בדיקה רפואית לבדיקת כשירותו.

בכל מקרה, ניצול לרעה של תעודת מחלה על ידי עובד יכול להצדיק לכל היותר שלילת הודעה מוקדמת על פיטוריו ולא מעבר לכך.

במקרה של אליהו סבג, מצא בית הדין כי התנהלות התובע אצל הדוכן של בנו והסיוע שנתן לו בתקופת מחלתו, מהווים ניצול לרעה של תעודת המחלה, ולכן נפסק שיש הצדקה לשלילת תשלום הודעה מוקדמת אך הוא זכאי לתשלום מלא של הפיצויים.

בנוגע לתשלום ימי המחלה קבע בית הדין שהתובע זכאי לתשלום של 43.5 ימי מחלה נוספים, מעבר לאלה ששולמו לו בחודש 9/2009, וזאת בסכום כולל של 8,018 שקל בצירוף הפרשי הצמדה וריבית מתאריך 1.12.09 ועד התשלום המלא בפועל.

ימי מחלה דרך הטלפון; החולה לא חייב לראות רופא!

על פי עדכון של משרד הבריאות מאוגוסט 2017, רופא רשאי לתת תעודת מחלה למטופל שלא הגיע למרפאה וזאת למשך 4 ימי מחלה. המשמעות היא ברורה – חולים שלא יכולים או לא רוצים לצאת מהבית, יכולים פשוט להתקשר לרופא, להסביר לו את מצבם והוא יעשה להם מעין אבחון טלפוני. בפועל, רופאים רבים לא באמת צריכים לראות את המטופלים. הם מכירים את ההיסטוריה שלהם, הם מכירים את המחלות/מגיפות ווירוסים שמסתובבים באזור, ובעזרת כמה שאלות הם יכולים לרוב לזהות במה מדובר.

על פי החוזר שהוציא משרד הבריאות יש להימנע ממתן תעודות מחלה בדיעבד. ניתן לעשות זאת, במקרה שבו המחלה, שבגינה נדרשת התעודה, מתועדת ברשומת המטופל. מספר ימי המחלה הניתן במצב זה צריך להיות תואם למצב הרפואי המתועד. אם אין תיעוד רפואי, אולם הרופא סבור כי קיימת הצדקה רפואית למתן תעודת מחלה, ניתן לתת תעודת מחלה בדיעבד רק עבור החודש הקודם לבקשה. במצב כזה ימי המחלה המאושרים יהיו עד 4 ימים.

כל רופא רשאי לתת תעודות מחלה/ימי מחלה למטופל לתקופה של עד 30 יום בשל מחלה אחת.

שימו לב:

- אסור למעסיק לפטר עובד שנעדר עקב מחלה (שלו או של בן משפחתו, במקרים שבהם מאפשר החוק או הסכם עבודה ניצול ימי מחלה) במהלך התקופה שבה זכאי העובד לקבל דמי מחלה.

- אסור לעובד לוותר על זכותו לימי מחלה, ולהסכמה כזו שניתנה בגלל אי הבנה או לחץ מצד המעסיק אין תוקף מחייב.

- למעסיק אסור למחוק את ימי המחלה שצבר העובד, מלבד ימי מחלה שנוצלו בפועל על-ידי העובד.

-

במקרים הבאים העובד רשאי לבחור אם לזקוף את ימי ההיעדרות על חשבון ימי המחלה הצבורים לזכותו או על חשבון ימי החופשה המגיעים לו:

- ימי מחלה עקב מחלת ילד במקרים של מחלה ממארת או טיפולי דיאליזה.

- ימי מחלה לצורך סיוע אישי של הורה לאדם עם מוגבלות.

- ימי מחלה עקב מחלת בן/בת הזוג, במקרים של מחלה ממארת.

- יום מחלה חלקי, שבו העובד עבד מספר שעות ונעדר בהמשך היום בשל מחלה, ייחשב כיום מחלה ראשון בכפוף לאישור מחלה עבור יום זה. העובד יהיה זכאי לשכר עבור השעות שעבד באותו יום, אך הוא אינו זכאי לתשלום דמי מחלה עבור יתרת השעות שבהן נעדר עקב המחלה.

מדריכים נוספים –

מחשבון ימי חופשה – כמה ימי חופשה מגיעים לכם?

ביטוח לאומי – כל החובות והזכויות

כמעט חמש שנים עברו מאז מחאת יוקר המחייה – מה השתנה מאז? איך זה שעדיין קשה לנו לגמור את החודש? ומה הן התחזיות לשנה הקרובה?

המחאה החברתית בקיץ 2011 שטפה את הרחובות – אנשים יצאו לרחובות להפגין על יוקר המחייה, אבל מה בעצם קרה מאז? האם המחאה הניבה תוצאות? האם היא חוללה שינויים, ומה הסיכוי כי המחאה תתחדש? ובכלל – במה מצבנו השתפר, ובמה הורע, מה קרה במשק המקומי מאז, בהשוואה לתקופה שבה פרצה המחאה ובמבט גלובלי – מה בעצם היו השינויים הכלכליים העולמיים מאז ועד עתה?

מחאת 2011 – ההתחלה

עוד לפני המחאה הגדולה ב-2011, התקיימו מאבקים משמעותיים הנוגעים למחירי המוצרים, לשכר עבודה ולמחירי הדירות. בין השנים 1996-2004 נערכו מחאות האוהלים, מאבקי עובדים וכמה מהשביתות הגדולות שידע המשק, ביניהן מחאת הסטודנטים ושביתת המורים העל-יסודיים שנמשכה מעל לחודשיים. למרות המאבקים, התמורות היו מקומיות וחלקיות. הזעם המשיך להצטבר בקרב הציבור, עד שפרץ עם מחאת הדיור ויוקר המחיה בשנת 2011.

המחאה התפתחה על רקע האביב הערבי ותנועות מחאה דוגמת ה"זועמים" ביוון ובספרד. אחרי עלייה חדה במיסים העקיפים, הזעם הבשיל, ואיתותיו כבר ניכרו במחאת הקוטג' באותה השנה. מאהל רוטשילד שהוקם על ידי דפני ליף וחבריה ב-14 ליולי הפך למוקד של זעם ציבורי שריכז אליו את כל גווני הקשת הפוליטית. למרות שהיא נתפסת לעתים כמהפכת אליטיסטים, המחאה הוכיחה כי היא אינה ייחודית רק לפלח מסוים באוכלוסייה, אלא מקיפה את רוב רובה של האוכלוסייה בארץ. על פי סקר ערוץ 10, באוגוסט אותה השנה אחוזי התמיכה במחאה כבר עמדו על 88% מקרב כלל האוכלוסיה. המחאה היתה על יוקר המחייה, אבל ניתן דגש עיקרי על מחירי הדירות הגבוהים.

המאבק

מאהלי המחאה וההפגנות התרחבו וקמו בערים רבות נוספות בארץ. בשבוע לאחר הקמת המאהל בתל אביב הוקמו מאהלים בירושלים, חיפה ובאר שבע.

צעדת המחאה ההומנית הראשונה נערכה בתל אביב ב-23 ביולי והשתתפו בה כ-25 אלף איש. בצעדה זו נולדה והתקבעה הזעקה שהפכה המזוהה ביותר עם ההפגנות ההן של מוצאי-שבת, זו שמהדהדת עד היום – "העם דורש צדק חברתי!". ימים ספורים אחרי הפגנה זו נערכו הפגנות נוספות בחיפה, במרכז תל אביב ובשכונת התקווה, בירושלים, בבאר שבע, בראש העין, בקריית שמונה, באשדוד ובראשון לציון.

במקביל למחאה המרכזית קמו מחאות נוספות: שביתת הרופאים, מחאת העגלות (שמחו על מחיריהם הגבוהים של מוצרים המיועדים לתינוקות), גימלאי המשטרה ונהגי המוניות. למחאה גם הצטרפה התאחדות הסטודנטים ועופר עיני, מזכ"ל ההסתדרות, הצטרף אף הוא לאחר לחץ מצד העובדים.

ב-30 ביולי, אחרי שהמוחים הציבו לממשלה אולטימטום שלא נענה, ההפגנות הגיעו ל-150 אלף איש בתל אביב בלבד, עם הפגנות נוספות שמנו אלפים בתשע ערים נוספות: חיפה, באר שבע, ירושלים, אשדוד, אשקלון, קריית שמונה, מודיעין, רעננה ונצרת.

לאחר שבוע, נתניהו העביר בכנסת את חוק הוד"לים (ועדות לדיור לאומי) אבל, החוק לא השקיט את המחאה, גם כי הוא לא היה מוחשי לכיס של הציבור.

בשישי באוגוסט צעדה הפגנת המחאה הגדולה ביותר שידעה המדינה: 300 אלף מפגינים בתל אביב בלבד, ועוד עשרות אלפים ביתר רחבי הארץ.

דעיכת המחאה והמצב כיום

גם לאחר הפגנות הענק המשיכו להתקיים הפגנות נוספות בכל רחבי הארץ, אך לאחר הפיגוע באילת ב- 18 באוגוסט, החלה דעיכה מסוימת בקרב התנועה. שירת הברבור של המחאה (אך לא של תוצאותיה או הרגשות שהעלתה בעם) הייתה ב-3 בספטמבר עם עצרת ההמונים בתל אביב שמנתה למעלה מ- 400 אלף איש ועוד אלפים רבים בהפגנות בחלקים שונים בארץ.

תוצאות המאבק המיידיות

למרות התחושות הקשות בציבור, למאבק היו השפעות גם קצרות טווח וגם ארוכות טווח. בין ההשפעות קצרות הטווח ניתן למנות את ירידות המחירים ברשתות השיווק והקמתה של ועדת טרכטנברג שאמנם השפיעה על מחירי המוצרים במקומות שונים, אבל לא השאירה חותם משמעותי.

תוצאות נוספות באות לידי ביטוי עד היום:

-

העלאת שאלות חברתיות וכלכליות לסדר ראש הציבור

-

חוק הריכוזיות

-

דרישה לשקיפות שלטונית

-

הקדמת בחירות 2013

-

המשך ותיגבור התאגדות העובדים

-

העלאת שכר המינימום ל-30 ₪ לשעה

למרות ההישגים הללו, עדיין ישנה בקרב חלקים רחבים בציבור גם תחושת ייאוש ותחושה שהממשלה אינה מקשיבה לרחשי ליבו וקול תחינותיו של הציבור.

מצב יוקר המחייה בשנת 2015 לעומת 2011

על פי הדו"ח השנתי של מרכז טאוב, אי השוויון במדינה רק הולך ומתרחב. שיעור הזוגות הצעירים הנשואים הגרים בדירה בבעלותם ירד, ולעומתו עלה שיעור הצעירים הממשיכים לגור בדירות הוריהם. כתוצאה מכך, חל גידול במספר המפרנסים למשק בית. קיימת עלייה בגיל תחילת הלימודים האקדמיים ולצידה ירידה בגובה השכר הריאלי לשעה של צעירים. קיים גידול בקרב המועסקים בענפי השירותים ולמרות הגידול שניכר עד לשנת 2011 בלימודים האקדמיים עקב פתיחת המכללות – קיימת כיום האטה.

מחירי מוצרי הצריכה בישראל גבוהים ביחס למדינות מפותחות במונחי הכנסה לנפש ויותר עובדים מועסקים כעובדי קבלן. על פי מדד העוני האלטרנטיבי שערך ארגון לתת באמצעות מכון המחקר ERI, כשליש מהציבור בארץ נמצא במצוקה כתוצאה מיוקר המחייה.

מאז 2011, ההוצאות לחינוך עלו ב-5%, לבריאות עלו ב-6%, לחשמל עלו ב-32%, הוצאות דיור עלו ב-10.6% ולמזון עלו ב-4.5%. לעומתן, השכר הממוצע עלה מאז ב-4% בלבד.

הכלכלה העולמית והמקומית בשנה האחרונה

מגמת האטת הצמיחה במשק נמשכה גם בשנת 2015. הצמיחה עמדה על 2.3% – 0.3% מתחת לצמיחה בתקופה המקבילה בשנה שעברה. ההוצאה לצריכה פרטית במשק לנפש גדלו ב-2.4%.

גם בהשקעות בדיור חלה האטה ומחירי הדיור מראים ניצני בלימה ואפילו ירידה, לאחר העלאת המיסוי על דירות להשקעה. האטות בפעילות קיימות גם בענפי החקלאות, המסחר והחקלאות לצד צמיחה חיובית בענף ההיי-טק.

בשנה האחרונה, ההשפעה העיקרית על הכלכלה הגיעה מכיוון סין והמזרח התיכון. שם, ישנה ירידה בקצב הצמיחה הסינית עקב עליית עלויות הייצור וירידת מחירי הסחורות ולצידם גידול עצום בהיקף החוב הפרטי הסיני וירידה במחירי הנפט העולמיים.

מה צפוי לנו בשנה הקרובה?

השינויים בכלכלה הסינית ימשיכו להשפיע עלינו גם בשנת 2016. במקביל, הצמצום המוניטרי בארה"ב ועלייה הדרגתית של הריביות שם גם הם עלולים להשפיע על הכלכלה המקומית. החוב הקונצרני התופח ברחבי העולם כתוצאה ממדיניות ריבית אפס עלול להתגלות כבועה הבאה, כשלצד זה יש סיכונים פיננסים גדולים שמגיעים מההאטה בסין ומירידה במחירי הסחורות בכלל והנפט בפרט שמשליכים על מדינות כמו רוסיה ועל תאגידי ענק ברחבי העולם.

בשנת 2015 היה גידול בצמיחה על חשבון צמצום המרווחים והרעת מצב העסקים, למעשה. תיעדוף עסקים קטנים ופיזור גאוגרפי יכולים להקל על מצב העסקים ולהביא לשינוי המגמה.

ההערכה היא כי תהיה האטה בענפי המסחר, החקלאות והבנייה למגורים לצד צמיחה בהיי-טק שניכרת גם בחברות ההזנק, וצמיחה מתונה גם בתעשייה המקומית.

כיצד ניתן להערך למצב בבית?

אחת הבעיות המלוות את משקי הבית היא התמודדות עם יוקר המחייה השוחק את עלויות השכר המתונות ואף משיג אותן. במצב בו המרווח בין ההכנסות להוצאות המחויבות אינו גדול, התנהלות נכונה היא מחויבת המציאות.

השלב הראשון וההכרחי בהתנהלות כזו משמעותו איסוף המידע הנדרש וקבלת החלטות. במסגרת זו, רצוי לאסוף נתוני תשלומי הוצאות לאורך תקופה של מספר חודשים: חשבונות מים, חשמל, ארנונה, גז, טלפונים קוויים וסלולריים, אינטרנט, כבלים, מיסי ועד בית, ועדי כיתות וכדומה. בנוסף, יש להצטייד בדפי מידע מהבנק ובפירוט הוצאות כרטיסי האשראי וכן בתלושי השכר או השומה ומאזן הבוחן לעצמאיים.

אחרי חישוב ממוצע ההוצאות וההכנסות, יש לקחת בחשבון גם חובות וחסכונות. חשוב לזכור כי כל אובר דראפט וכל הוצאה ששולמה בתשלומים למעשה משמעותה חוב אותו יש להחזיר, והוצאה נוספת לחשבון החודשי.

זה יכול להיות בהחלט עיתוי מתאים לפתוח חסכון לילדים או להוצאות עתידיות דוגמת החלפת רכב, טיפול רפואי בלתי מתוכנן או אפילו חופשה, במקום להשתמש בכל הכסף הזמין ולקחת הלוואה סמוך למועד השימוש. באופן זה, ניתן להשיג תשואה מסוימת על הכספים המושקעים במקום לשלם ריבית על ההלוואה.

ככלל, רצוי להתנהל ככל האפשר על בסיס מזומן ועדיף להשתמש בכספומטים של הבנקים כדי למשוך סכומי כסף גבוהים על-מנת לצמצם את העמלות המשולמות.

למרות המחאה, יוקר המחיה לא השתפר בשנים שעברו. הציבור הישראלי מעורב יותר, אך בשטח המחירים ממשיכים להיות גבוהים והמשכורות – נמוכות. חשוב להיות צרכנים נבונים יותר, בעיקר צרכנים פיננסים נבונים יותר, וכאן תוכלו לקבל כלים לכך.

מעודכן ל-08/2021

ריבית קבועה צמודה לעומת ריבית קבועה לא צמודה (קל"צ) – מה זאת בכלל ריבית קבועה? מה ההבדלים בין המסלולים? ואיך בוחרים מבינהם?

טוב, אחרי שאתם יודעים את ההבדלים בין ריבית קבועה לריבית משתנה (ומדוע לא תמיד כדאי להתפתות אחרי הריבית המשתנה שנראית אופטית נמוכה), הגיע הזמן להסביר את סוגי הריבית הקבועה.

ריבית קבועה בהגדרה היא ריבית שקלית שאינה משתנה בהתאם לריבית במשק. כלומר, אם אתם בוחרים לקחת משכנתא בריבית קבועה (חלק מהמשכנתא – רצוי לחלק אותה על פני מספר מסלולים, לרבות המסלול הנוח והזול כיום – ריבית פריים) אז אתם יודעים שלא משנה מה יקרה במשק, לא משנה מה יקרה לריבית, אתם משלמים את הריבית הקבועה. הריבית במשק יכולה להשתולל ובעקבותיה הריבית משכנתא המשתנה, אז מה? לכם זה לא משנה – קיבעתם את הריבית. נשמע נהדר, אבל יש קנס, אין הרי מתנות חינם, ומול היתרון יש חיסרון – הריבית גבוה יותר מהריבית המשתנה. כלומר, אם בוחנים בנקודת זמן של המשכנתא איזו ריבית יקרה יותר, אז זו תהיה הקבועה, וזה יכול להיות מאוד משמעותי – כלומר, בריבית קבועה אתם נהנים מראש שקט, בלי דאגות, אתם ישנים טוב בלילה, אך בשביל זה אתם משלמים ריבית גבוה יותר. זה מבטיח לכם שאם הריבית תעלה , אתם מוגנים (והיא יכולה לעלות במשתנה מעבר לריבית הקבועה), אבל יש מחיר.

( לנתונים מעודכנים על ריבית משכנתא צמודה ו-ריבית משכנתא שקלית)

ריבית קבועה = שקט נפשי

טוב, אז בחרתם במסלול משכנתא בריבית הקבועה (לצד מסלולים נוספים), זה עדיין לא כל מה שאתם צריכים לדעת על הריבית הקבועה – יש משכנתא בריבית קבועה שקלית שאינה צמודה למדד (קבועה צמודה למדד – קל"צ), ויש משכנתא בריבית קבועה שקלית צמודה.

הריבית הקבועה השקלית שאינה צמודה (קל"צ) היא מצב של וודאות מלאה – אתם לוקחים משכנתא ויודעים בדיוק מה יקרה בהמשך, מה יהיו ההחזרים בכל חודש וחודש. שום דבר לא יכול להפתיע אתכם – הריבית במשק לא משפיעה עליכם, והמדד לא משפיע עליכם.

ריבית השקלית הקבועה הצמודה אמנם לא יכולה להפתיע אתכם מכיוון הריבית במשק – שינוי בריבית לא ישפיע עליכם, אבל היא כן יכולה להפתיע אתכם עם מדדים גבוהים (נכון, בשנים האחרונות המדד שלילי, אבל בראייה ארוכת טווח המדד הממוצע עומד על כמה אחוזים טובים וגם היעד של בנק ישראל הוא למדד של כמה אחוזים).

ריבית קבועה לעומת קל"צ – מה עדיף? אל תתפתו לחישוב פשוט – זה מסובך יותר

ככלל, כאשר מציעים לכם את המסלולים האלו, אתם אמורים לעשות חישוב כדאיות מאוד פשוט – ההפרש בין הריביות מבטא בקירוב את המדד, ואם אתם חושבים שהמדד יהיה גבוה יותר, לכאורה עדיפה לכם הריבית הקבועה השקלית (לא צמוד), ואם אתם סבורים שהמדד יהיה נמוך יותר, לכאורה עדיפה הריבית הקבועה הצמודה, והנה הדגמה – נניח שהקל"צ הוא 3% ונניח שהקבועה הצמודה היא 2% – בחישוב גס המדד הגלום בנתונים האלו הוא הפרש של 1% – אם המדד יהיה נמוך מ-1% אז הריבית הצמודה נראית עדיפה – נניח שאתם חוזים שהמדד יהיה 0.2% – אז בקל"צ אתם משלמים ריבית משוקללת של בערך 2.2%, בעוד שבקבועה הלא צמודה – 3%.

אבל, אם המדד יהיה גבוה מ-1%, נניח 2% אז הריבית הקבועה הלא צמודה עדיפה – אתם משלמים בה 3%, בעוד שבקל"צ הריבית המשוקללת היא בחישוב גס כ-4% (2% ריבית ו-2% מדד).

בשני המצבים האלו נלקחו בכוונה מדדים צפויים רחוקים מהמדד המעיין גלום בריביות – אבל מה היה קורה אם היינו מניחים שהמדד יהיה 1% – לכאורה, יש שיווין, אדישות בין המצבים אבל זה לא כך! ולכן הקפדנו בדוגמה הקודמת לסייג (חישוב גס, ועדיפות לכאורה). אם המדד הוא 1%, אז ניתן לטעות ולחשוב שההלוואות זהות – בריבית הקבועה – 3% ובריבית הקבועה הצמודה – 2% ועוד מדד של 1% = 3%. זה לא מדויק, והחוסר דיוק הזה יכול לעלות לכם הרבה כסף – יש כאן אלמנטים של החזר הקרן השקלית לעומת החזר הקרן הנומינלית, יש כאן אלמנטים של ריבית דריבית (מדד בתוספת הקל"צ זה לא חיבור אריתמטי אלא חישוב של ריבית דריבית), ויש כאן לוח סילוקין והחזרים שוטפים שמשפיעים על גודל החוב בכל נקודת זמן ולכן גם על ההחזרים ועל החוב הכולל.

ולכן, נסכם כך – תבדקו לעומק את החזר החוב הכולל בריבית קבועה לעומת ריבית קבועה לא צמודה – אל תלכו על תחושת בטן וקירובים, אלא אם מדובר על פערים רחוקים (כמו בדוגמה). אם מדובר במספרים יחסים קרובים אל תוותרו על בדיקה מעמיקה.

מחשבון מס רכישה

מדריכים נוספים:

ריבית קבועה לעומת ריבית משתנה – מה עדיף?

מדד מחירי הדיור ירד בחודש ינואר ב-0.5%. מדד שירותי דיור בבעלות הדיירים ירד ב-0.8%; לעומתו מדד שכר דירה עלה ב-0.1%.

שירותי דיור בבעלות הדיירים

במדד שירותי דיור בבעלות הדיירים בחודש ינואר 2016, נרשמה ירידה בהשוואה לחודש דצמבר 2015. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים דצמבר 2015 – ינואר 2016, לעומת חוזים שנחתמו בחודשים נובמבר 2015 – דצמבר 2015.

מהשוואת העסקאות שבוצעו בחודשים נובמבר 2015 – דצמבר 2015, לעומת העסקאות שבוצעו בחודשים אוקטובר 2015 – נובמבר 2015, נמצא כי מחירי הדירות עלו ב-0.7%. עלייה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות נובמבר 2015 – דצמבר 2015, לעומת נובמבר 2014 – דצמבר 2014, עלו המחירים ב-8.0%. מהשוואת העסקאות אוקטובר 2015 – נובמבר 2015, לעומת אוקטובר 2014 – נובמבר 2014, עלו המחירים ב-7.6%.

המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון הרביעי של שנת 2015, עמד על 1,394.6 אלפי ש"ח, בהשוואה למחיר העסקה הממוצעת ברבעון השלישי של שנת 2015 שעמד על סכום זהה. מחירים ממוצעים אלו מבטאים הן את השינוי שחל ברמות המחיר, במידה ויש, והן את השינוי באיכות הדירות שנמכרו ובגודלן.

אחזקת דירה – מדד מחירי אחזקת הדירה ירד ב-0.1%.

הוזלו במיוחד: נפט וסולר לחימום הדירה (ב-5.1%), שירותי מים וביוב (ב-2.7%), חומרי כביסה, ניקוי והדברה (ב-2.3%), צרכי משק בית, כגון: נרות, גפרורים ושקיות (ב-1.4%) ושירותי צביעה וסיוד (ב-1.2%).

מדד מסים עירוניים עלה בחודש ינואר 2016 ב-1.2%. עלייה זאת מבטאת את ההפרש בין שיעור העלייה בפועל של תשלומי ארנונה למגורים בחודש ינואר 2016 לעומת ינואר 2015, לבין אומדן השינוי שחושב במשך תקופה זו.

עוד התייקר: צבע וסיד לצביעת הדירה (ב-1.4%).

מדד המחירים לצרכן ירד ב-0.5% בדומה להערכות המוקדמות.

מדד המחירים לצרכן ירד לרמה של 98.6 נקודות לעומת 99.1 נקודות בחודש הקודם (הבסיס: ממוצע 100.0=2014 נקודות). המדד ללא ירקות ופירות, המדד ללא דיור והמדד ללא אנרגיה ירדו אף הם ב-0.5% כל אחד, והגיעו ל-98.4, 97.1 ו-99.9 נקודות בהתאמה. ירידות מחירים נרשמו במיוחד בסעיפים הבאים: הלבשה והנעלה ב-5.7%, תחבורה ותקשורת ב-0.7% ודיור ב-0.5%. עליית מחירים נרשמה במיוחד בסעיף פירות טריים בשיעור של אחוז אחד. בשנים עשר החודשים האחרונים (ינואר 2016 לעומת ינואר 2015), ירד המדד הכללי ב-0.6%, המדד ללא דיור ירד ב-1.6% והמדד ללא ירקות ופירות ירד ב-0.9%; לעומתם המדד ללא אנרגיה עלה ב-0.1%. על פי נתוני המגמה לתקופה של אוקטובר 2015 – ינואר 2016, קצב הירידה השנתי של מדד המחירים לצרכן הגיע ל-0.6%, של המדד ללא דיור ל-1.8% ושל המדד ללא ירקות ופירות וללא דיור ל-2.1%.

במקביל לירידה במדד המחירים לצרכן, המשיך מדד תשומות הבנייה לעלות. מדד התשומות עלה בינואר ב-0.3%. כמו כן עלה מדד שכר הדירה ב-0.1%. מנגד במדדי הדיור האחרים נרשמו ירידות – מדד הדיור ירד בכ-0.5%. על רקע, הדפלציה (אינפלציה שלילית / מדדים שליליים), העריכו לאחרונה בסיטי בנק שבנק ישראל עשוי להוריד את הריבית לריבית שלילית. הממשעות של ריבית שלילית בעייתית מאוד למשק , למשקיעי, לצרכנים, לרוכשי הדירות – כאן, תוכלו לקרוא על משמעות הריבית השלילית ואיך היא תשפיע עליכם?

רוכשים דירה? כנסו למדריכים שלנו, וגם כמה מס רכישה תצטרכו לשלם

מדד תשומות הבנייה בחודש ינואר עלה ב-0.6%, בעוד מדד המחירים לצרכן יורד ב-0.1%.

היכנסו למחשבון מדד תשומות הבנייה (כדי לחשב את ההצמדה מרכישת הדירה ועד עכשיו)

מדד תשומות הבנייה משמש בעסקאות לרכישת דירה חדשה. לרוב התשלומים צמודים למדד זה ומכאן חשיבותו. רוכשי הדירות נמצאים במקרים רבים בדילמה מסוימת – מה לעשות – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבנייה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבנייה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו גם השנה.

מדד תשומות הבנייה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים – החוב שלהם לקבלן יכול לעלות משמעותית.

אז מה עושים? – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבנייה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבנייה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.